Marktdaten im Überblick ...................................................................................................................... 2

Unternehmenskommentare .................................................................................................................. 3

Amgen .............................................................................................................................................. 3

Covestro ............................................................................................................................................ 5

CRH ................................................................................................................................................. 11

Deutsche Bank ................................................................................................................................ 13

Fielmann ......................................................................................................................................... 18

Lloyds Banking Group ...................................................................................................................... 20

Lufthansa ........................................................................................................................................ 22

Safran ............................................................................................................................................. 28

Telefonica ....................................................................................................................................... 30

Rechtliche Hinweise ........................................................................................................................... 32

26. April 2018

2

DAILY

Marktdaten im Überblick

Schlusskurs Vortag Änderung

Deutschland

DAX 12.422 12.551 -1,0%

MDAX 25.538 26.008 -1,8%

TecDAX 2.567 2.627 -2,3%

Bund-Future 157,72 157,76 0,0%

10J Bund in % 0,6340 0,6310 0,5%

3M Zins in % -0,6500 -0,6540 -0,6%

Europa

EuroStoxx 50 3.486 3.511 -0,7%

FTSE 100 7.379 7.425 -0,6%

SMI 8.741 8.797 -0,6%

Welt

DOW JONES 24.084 24.024 0,2%

S&P 500 2.639 2.635 0,2%

NASDAQ COMPOSITE 7.004 7.007 -0,1%

NIKKEI 225 22.215 22.278 -0,3%

TOPIX 1.768 1.770 -0,1%

Rohstoffe / Devisen

EUR in USD 1,2161 1,2233 -0,6%

Gold (USD je Feinunze) 1.321,65 1.328,85 -0,5%

Brent-Öl (USD je Barrel) 74,00 73,86 0,2%

Quelle: Bloomberg

DAX (Kurs und gleitender 90 Tage-Durchschnitt) Bund-Future (Kurs und gleitender 90 Tage-Durchschnitt)

7.000

8.400

9.800

11.200

12.600

14.000

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

135

142

149

156

163

170

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

3

DAILY

Unternehmenskommentare Amgen Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Die Zahlen für das Auftaktquartal 2018 lagen operativ (Umsatz,

bereinigtes EBIT) leicht bis moderat und auf der Nettoebene (be-

reinigtes EpS) moderat bis deutlich über unseren Prognosen und

den Markterwartungen. Die Wachstumsprodukte konnten erfreu-

lich zweistellig zulegen, während bei den älteren Medikamenten

die Erlösrückgänge weniger stark ins Gewicht fielen. Die Guidance

wurde konkretisiert und (basierend auf den Mittelwerten der Ziel-

spannen) minimal angehoben. Auch künftig sollte u.E. das Haupt-

augenmerk weiterhin darauf liegen, wie gut es dem Unternehmen

gelingen wird, die rückläufigen Umsätze der älteren Produkte

durch neue Medikamente zu kompensieren. Darüber hinaus dürf-

ten die Zulassungen und Markteinführungen von Aimovig in den

USA und AMGEVITA in Europa im Fokus stehen. Wir haben unsere

EpS-Prognosen für 2018 (bereinigt: 13,56 (alt: 13,29) USD; be-

richtet: 12,05 (alt: 11,77) USD) und 2019 (bereinigt: 14,20 (alt:

13,87) USD; berichtet: 12,84 (alt: 11,66) USD) angehoben und

bestätigen bei einem neuen Kursziel von 185,00 (alt: 195,00) USD

(Peer Group-Modell) unsere Einschätzung - Halten - für die Amgen-

Aktie.

Bernhard Weininger (Analyst)

Ha lten (Halten)

Kurs am 2 5 .0 4 .18 um 2 1:5 9h 174,83 USD

Erste llung a bge schlossen 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 185,00 USD

Marktkapita lisie rung 126,23 Mrd. USD

Bra nc he Gesundheit

La nd USA

WKN

Re ute rs AMGN.O

Ke nnza hle n 12 /17 12 /18 e

Ergebnis je Aktie (USD) 2,69 12,05

Kurs/Gewinn 63,5 14,5

Dividende je Aktie (USD) 4,60 5,28

Div.- Rendite 2,7% 3,0%

Kurs/Umsatz 5,5 5,3

Kurs/Op. Ergebnis 12,6 12,1

Kurs/Cashflow 33,0 33,9

Kurs/Buchwert 5,0 4,0

Pe rforma nc e 3 M 6M

Absolut - 10,8% - 1,0%

Relativ z. NASDAQ 100 - 3,6% - 8,8%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

12,84

13,6

12M

3,3

5,80

3,3%

5,1

11,4

24,7

867900

23.04.2014

6,2%

- 11,3%

90,00

118,00

146,00

174,00

202,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

4

DAILY

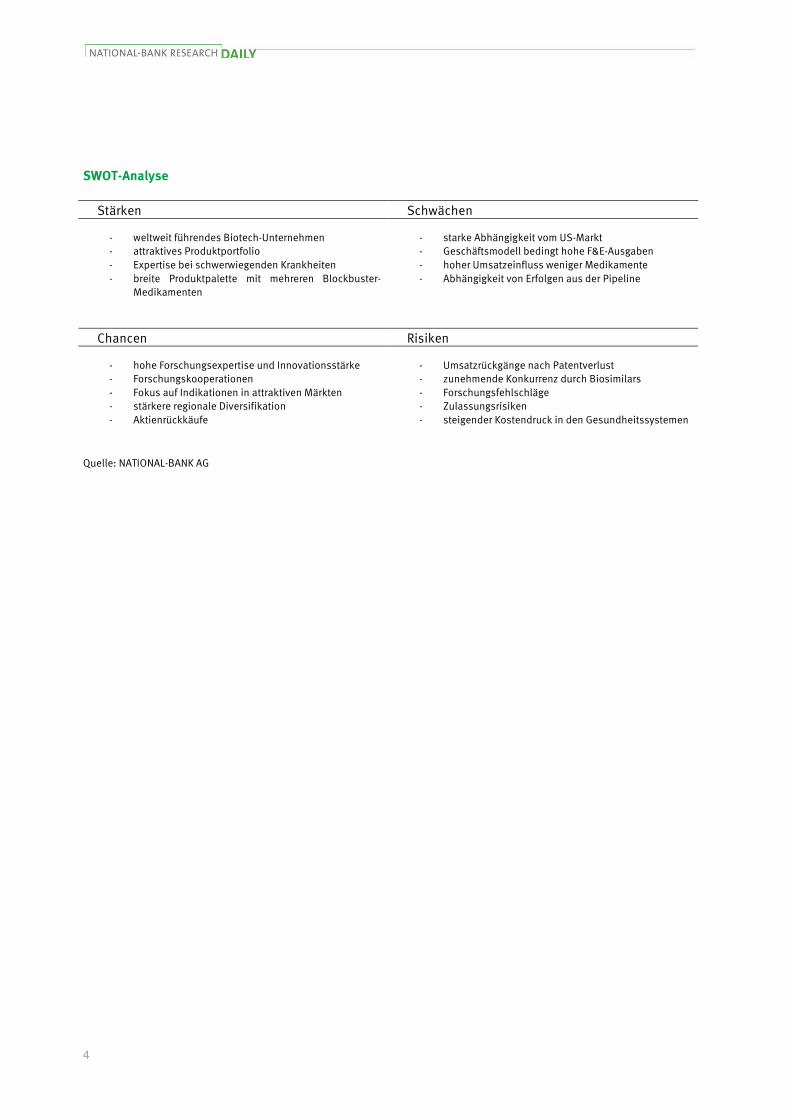

SWOT-Analyse

Stärken Schwächen

- weltweit führendes Biotech-Unternehmen - attraktives Produktportfolio - Expertise bei schwerwiegenden Krankheiten - breite Produktpalette mit mehreren Blockbuster-

Medikamenten

- starke Abhängigkeit vom US-Markt - Geschäftsmodell bedingt hohe F&E-Ausgaben - hoher Umsatzeinfluss weniger Medikamente - Abhängigkeit von Erfolgen aus der Pipeline

Chancen Risiken

- hohe Forschungsexpertise und Innovationsstärke - Forschungskooperationen - Fokus auf Indikationen in attraktiven Märkten - stärkere regionale Diversifikation - Aktienrückkäufe

- Umsatzrückgänge nach Patentverlust - zunehmende Konkurrenz durch Biosimilars - Forschungsfehlschläge - Zulassungsrisiken - steigender Kostendruck in den Gesundheitssystemen

Quelle: NATIONAL-BANK AG

5

DAILY

Unternehmenskommentare Covestro Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Das Zahlenwerk für das Auftaktquartal 2018 konnte unsere Prog-

nosen leicht und die Markterwartungen ergebnisseitig moderat

übertreffen. Insgesamt wurde infolge anhaltend positiver Preisef-

fekte damit erneut ein Rekordquartal verzeichnet. Dies konnte

den Markt jedoch nicht überzeugen, vor allem da der Ausblick für

das Gesamtjahr 2018 (entgegen unserer Erwartung) nur bestätigt

wurde, was insbesondere für das zweite Halbjahr eine schwäche-

re Geschäftsentwicklung impliziert. Zudem sind seit unserer letz-

ten Kommentierung die (geo-)politischen Unsicherheiten gestie-

gen und das Sentiment für zyklische Aktien hat sich entsprechend

spürbar eingetrübt. Auch wenn die Aussichten für die Geschäfts-

entwicklung unserer Einschätzung nach gut und die fundamenta-

len Rahmenbedingungen - abgesehen von Preisrückgängen bei

einigen Produktgruppen - intakt bleiben, erwarten wir aktuell trotz

vergleichsweise günstiger Bewertung (u.a. KGV 2019e: 8,6) keine

deutlichen positiven Kursimpulse mehr. Vor diesem Hintergrund

lautetet unsere Einschätzung für die Covestro-Aktie bei reduzier-

ten EpS-Prognosen und einem auf 85,00 (alt: 105,00) Euro (Dis-

counted-Cashflow-Modell; reduzierte Langfristannahmen) ge-

senkten Kursziel neu Halten (alt: Kaufen).

Bernhard Weininger (Analyst)

Ha lte n (Kaufen)

Kurs a m 25 .0 4 .18 um 17 :3 5 h 77,76 EUR

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 85,00 EUR

Ma rktka pita lisie rung 15,75 Mrd. EUR

Bra nc he Chemie

Land Deutschland

WKN

Re ute rs 1COV.DE

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 9,93 10,11

Kurs/Gewinn 7,2 7,7

Dividende je Aktie (EUR) 2,20 2,40

Div.- Rendite 3,1% 3,1%

Kurs/Umsatz 1,0 1,1

Kurs/Op. Ergebnis 5,1 5,6

Kurs/Cashflow 11,7 10,1

Kurs/Buchwert 2,7 2,5

Pe rformanc e 3M 6 M

Absolut - 17,5% - 2,7%

Relativ z. DAX30 - 9,8% 3,5%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

8,99

8,6

12 M

2,2

2,50

3,2%

1,1

6,4

8,2

606214

19.03.2018

Von Kaufen auf Halten

9,7%

12,8%

26.04.2018

20,00

40,00

60,00

80,00

100,00

Mrz 16 Sep 16 Mrz 17 Sep 17 Mrz 18

Quelle: Bloomberg

6

DAILY

Highlights

� Das Zahlenwerk für das Auftaktquartal 2018 konnte unsere Prognosen leicht und die Markterwartungen er-

gebnisseitig moderat übertreffen. Insgesamt wurde infolge anhaltend positiver Preiseffekte damit erneut ein

Rekordquartal verzeichnet.

� Für 2018 hat das Unternehmen den Ausblick nur bestätigt (Mengenwachstum im Kerngeschäft im unteren

bis mittleren einstelligen Prozentbereich; Free Operating Cashflow deutlich über dem Durchschnitt der letz-

ten drei Jahre (1,39 Mrd. Euro); ROCE auf dem Niveau von 2017 (33,4%)).

� Wir votieren für die Covestro-Aktie neu mit Halten (alt: Kaufen).

Geschäftsentwicklung

Der Umsatz stieg im ersten Quartal (Q1) 2018 um 5% auf 3,78 (Vj.: 3,59; unsere Prognose: 3,75; Marktkonsens: 3,76)

Mrd. Euro. Getrieben wurde das Wachstum erneut durch Preiseffekte (+14 Prozentpunkte), während Währungseffekte

deutlich belasteten (-7 Prozentpunkte). Das Mengenwachstum (-2% y/y) war angesichts einer hohen Vergleichsbasis

(Q1 2017: +10% y/y) rückläufig. Vor allem in den Segmenten Polyurethanes (+7% y/y auf 1,95 Mrd. Euro) und

Polycarbonates (+8% y/y auf 1,03 Mrd. Euro) zogen die Verkaufspreise noch einmal signifikant an. Bei Coatings,

Adhesives and Specialties (-7% y/y auf 592 Mio. Euro) blieb das Wettbewerbsumfeld herausfordernd.

Q1 2017 Q1 2018

in Mio. EUR in Mio. EUR gg. Vj. in Mio. Euro

Polyurethanes 1.821 1.950 7% 129

Polycarbonates 954 1.033 8% 79

Coatings, Adhesives, Specialties 637 592 -7% -45

Sonstige 174 204 17% 30

Konzern 3.586 3.779 5% 193

Quelle: NATIONAL-BANK AG; Covestro

Covestro

Umsatz Veränderung

Das EBITDA stieg auf Grund der hohen Auslastung und Preissteigerungen bei Polyurethanes und Polycarbonates

überproportional auf 1,06 (Vj.: 0,85; unsere Prognose: 1,05; Marktkonsens: 1,00) Mrd. Euro, womit sich die Marge

auf 28,1% (Vj.: 23,6%) deutlich verbesserte. Bei geringeren Zinsaufwendungen und einer gesunkenen Aktienanzahl

stieg das EpS auf 3,21 (Vj.: 2,31; unsere Prognose: 3,17; Marktkonsens: 3,02) Euro. Der operative Cashflow verbes-

serte sich auf 452 (Vj.: 285) Mio. Euro. Das Verhältnis von Nettofinanzverschuldung zu EBITDA (der letzten 12 Monate)

belief sich per 31.03.2018 auf 0,1 (31.12.2017: 0,2; 31.03.2017: 0,7).

7

DAILY

Q1 2017 Q1 2018

in Mio. EUR in Mio. EUR gg. Vj. in Mio. Euro

Polyurethanes 468 637 36% 169

Polycarbonates 232 303 31% 71

Coatings, Adhesives, Specialties 160 136 -15% -24

Sonstige -14 -13 - 1

Konzern 846 1.063 26% 217

EBITDA-Marge 11,2% 13,6% 2,4 PP -

Quelle: NATIONAL-BANK AG; Covestro PP = Prozentpunkte

Covestro

EBITDA Veränderung

Perspektiven

Den Ausblick für das laufende Geschäftsjahr 2018 hat das Unternehmen im Rahmen des Q1-Berichts bestätigt. Dem-

nach wird unverändert ein Mengenwachstum im Kerngeschäft im unteren bis mittleren einstelligen Prozentbereich

sowie ein EBITDA und einen Return on Capital Employed (ROCE) auf dem Niveau des Vorjahres (3,44 Mrd. Euro bzw.

33,4%) in Aussicht gestellt. Der Free Operating Cashflow soll deutlich über dem Durchschnitt der letzten drei Jahre

(1,39 Mrd. Euro) liegen. Über die nächsten drei Jahre soll ein kumulierter Free Operating Cashflow von 5 Mrd. Euro

erzielt werden.

Für die künftige Geschäftsentwicklung bleibt das Unternehmen angesichts eines soliden erwarteten Wachstums der

Hauptabnehmerbranchen (u.a. Automobil-, Möbel und Bauwirtschaft, Elektro- und Elektronikindustrie) optimistisch.

Einen wichtigen Impuls sollen u.a. Nachhaltigkeitsthemen (u.a. E-Mobilität, energieeffizientes Bauen, stromsparende

LEDs) liefern. Auch Akquisitionen schließt das Unternehmen nicht aus. Darüber hinaus verfolgt Covestro mit Nach-

druck seine Digitalisierungsstrategie Digital@Covestro (u.a. digitale Handelsplattform für Geschäftskunden mit zu-

sätzlichen Umsatzbeiträgen von kumuliert bis zu 1 Mrd. Euro bis Ende 2019; Kooperation mit Alibaba zum Vertrieb

von Covestro-Produkten auf Online-Plattform).

Die Aktie entwickelte sich zuletzt deutlich rückläufig (3 Monate: -18%). Auch nach dem guten Q1-Zahlenwerk steht

die Aktie am Berichtstag unter Abgabedruck, was wir auf den (entgegen unserer Erwartung) nur bestätigten Ausblick

zurückführen, der insbesondere für das zweite Halbjahr eine schwächere Geschäftsentwicklung impliziert. Zudem

sind seit unserer letzten Kommentierung die (geo-)politischen Unsicherheiten gestiegen und das Sentiment für zykli-

sche Aktien hat sich entsprechend spürbar eingetrübt. Auch wenn die Aussichten für die Geschäftsentwicklung unse-

rer Einschätzung nach gut und die fundamentalen Rahmenbedingungen - abgesehen von Preisrückgängen bei einigen

Produktgruppen - intakt bleiben, erwarten wir aktuell trotz vergleichsweise günstiger Bewertung (u.a. KGV 2019e: 8,6)

keine deutlichen positiven Kursimpulse mehr. Vor diesem Hintergrund lautet unsere Einschätzung für die Covestro-

Aktie bei reduzierten EpS-Prognosen (2018e: 10,11 (alt: 10,33) Euro; 2019e: 8,99 (alt: 9,08) Euro) und einem auf

85,00 (alt: 105,00) Euro (Discounted-Cashflow-Modell; reduzierte Langfristannahmen) gesenkten Kursziel neu Halten

(alt: Kaufen).

8

DAILY

SWOT-Analyse

Stärken Schwächen

- gute regionale Diversifikation - breite Produktpalette - hoher Spezialisierungsgrad - hohe Innovationskraft

- konjunktursensitives Geschäftsmodell - teilweise hohe Abhängigkeit von Skaleneffekten - Abhängigkeit von der Rohstoffpreisentwicklung

Chancen Risiken

- Einführung neuer innovativer Premiumprodukte - kundenspezifische Lösungen - Digitalisierungsstrategie - Effizienzsteigerungsmaßnahmen - Aktienrückkaufprogramm

- zunehmender Wettbewerbsdruck - ungünstige Wechselkurseffekte - steigende Rohstoffpreise können nicht immer an

Kunden weitergegeben werden

Quelle: NATIONAL-BANK AG

9

DAILY

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017 2018e 2019e

Umsatz 12.082 11.904 14.138 14.491 14.680

Rohertrag/Bruttoergebnis 2.644 3.293 4.830 5.000 4.991

EBITDA 1.419 2.014 3.435 3.420 3.053

Abschreibungen -739 -683 -627 -609 -602

EBIT 680 1.331 2.808 2.811 2.452

Finanzergebnis -175 -196 -150 -109 -110

EBT 505 1.135 2.658 2.703 2.341

Steuern -153 -329 -641 -703 -609

Ergebnis nach Steuern 352 806 2.017 2.000 1.733

Minderheitenanteile -9 -11 -8 -8 -7

Nettoergebnis 343 795 2.009 1.992 1.726

Anzahl Aktien (Mio. St.) 155 203 202 197 192

Ergebnis je Aktie 2,21 3,93 9,93 10,11 8,99

Dividende je Aktie 0,70 1,35 2,20 2,40 2,50

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

Rohertrag/Bruttoergebnis 21,9% 27,7% 34,2% 34,5% 34,0%

EBITDA 11,7% 16,9% 24,3% 23,6% 20,8%

Abschreibungen 6,1% 5,7% 4,4% 4,2% 4,1%

EBIT 5,6% 11,2% 19,9% 19,4% 16,7%

EBT 4,2% 9,5% 18,8% 18,7% 16,0%

Steuern 1,3% 2,8% 4,5% 4,8% 4,1%

Ergebnis nach Steuern 2,9% 6,8% 14,3% 13,8% 11,8%

Nettoergebnis 2,8% 6,7% 14,2% 13,7% 11,8%

Quelle: NATIONAL-BANK AG; Covestro

Covestro: Gewinn- und Verlustrechnung

10

DAILY

in Mio. EUR 2015 2016 2017 2018e 2019e

Bilanzsumme 10.531 10.234 11.341 11.868 12.442

Anlagevermögen 6.294 5.966 5.606 5.635 5.694

Geschäfts- und Firmenwert 261 264 253 253 253

Vorräte 1.783 1.721 1.913 2.029 2.129

Forderungen aus Lieferungen und Leistungen 1.486 1.674 1.882 1.956 2.055

Liquide Mittel 642 267 1.232 1.518 1.813

Eigenkapital 3.612 4.216 5.365 6.220 6.730

Verzinsliches Fremdkapital 2.881 1.931 1.796 1.741 1.689

Verbindlichkeiten aus Lieferungen und Leistungen 1.403 1.536 1.618 1.768 1.835

Summe Fremdkapital 6.919 6.018 5.976 5.648 5.712

Cashflow aus betrieblicher Tätigkeit 1.473 1.786 2.361 2.124 2.230

Cashflow aus Investitionstätigkeit -380 -958 -747 -638 -661

Free Cashflow 1.093 828 1.614 1.486 1.569

Cashflow aus Finanzierungstätigkeit -645 -1.206 -634 -1.200 -1.275

Summe der Cashflows 448 -378 980 286 295

Quelle: NATIONAL-BANK AG; Covestro

Covestro: Bilanz- und Kapitalflussdaten

2015 2016 2017 2018e 2019e

EV / Umsatz 0,6 0,9 1,1 1,1 1,1

EV / EBITDA 4,9 5,1 4,4 4,8 5,3

EV / EBIT 10,2 7,7 5,3 5,8 6,7

KGV 13,7 10,7 7,2 7,7 8,6

KBV 1,3 2,0 2,7 2,5 2,2

KCV 7,3 31,9 11,7 10,1 8,2

KUV 0,4 0,7 1,0 1,1 1,1

Dividendenrendite 2,3% 3,2% 3,1% 3,1% 3,2%

Eigenkapitalrendite (ROE) 9,5% 18,9% 37,4% 32,0% 25,6%

ROCE 8,3% 17,0% 36,1% 35,8% 30,5%

ROI 3,3% 7,8% 17,7% 16,8% 13,9%

Eigenkapitalquote 34,3% 41,2% 47,3% 52,4% 54,1%

Anlagendeckungsgrad 57,4% 70,7% 95,7% 110,4% 118,2%

Anlagenintensität 59,8% 58,3% 49,4% 47,5% 45,8%

Vorräte / Umsatz 14,8% 14,5% 13,5% 14,0% 14,5%

Forderungen / Umsatz 12,3% 14,1% 13,3% 13,5% 14,0%

Working Capital-Quote 15,4% 15,6% 15,4% 15,3% 16,0%

Nettofinanzverschuldung (in Mio. EUR) 2.239 1.664 564 223 -124

Nettofinanzverschuldung / EBITDA 1,6 0,8 0,2 0,1 0,0

Capex / Umsatz 4,2% 3,5% 3,7% 4,4% 4,5%

Capex / Abschreibungen 68,9% 61,3% 82,6% 104,8% 109,8%

Free Cashflow / Umsatz 9,0% 7,0% 11,4% 10,3% 10,7%

Free Cash Flow / Aktie (EUR) 7,06 4,09 7,97 7,55 8,17

Nettofinanzverschuldung / Aktie (EUR) 14,45 8,22 2,79 1,13 -0,64

Cash / Aktie (EUR) 4,14 1,32 6,09 7,71 9,44

Buchwert / Aktie (EUR) 23,32 20,82 26,51 31,57 35,05

Quelle: NATIONAL-BANK AG; Covestro

Covestro: Wichtige Kennzahlen

11

DAILY

Unternehmenskommentare CRH Anlass

Trading Update für das erste Quartal 2018

Einschätzung

CRH ist trotz positiver (Bau-)Konjunktur in seinen Hauptmärkten

sehr verhalten in das Jahr 2018 gestartet. Infolge von schwierigen

Wetterbedingungen und eines Kalendereffekts (Ostern) sanken

die Erlöse im ersten Quartal (Q1) 2018 auf vergleichbarer Basis

(lfl.) um 2% y/y. Der konkretisierte Ausblick für das Geschäftsjahr

2018 impliziert für Q1-Q2 eine Ergebnisstagnation (lfl., EBITDA)

und für Q3-Q4 einen Ergebnisanstieg (lfl., EBITDA). Mittelfristig

will CRH weitere Desinvestitionen (per 02.01.2018 Verkauf von

America Distribution vollzogen) im Volumen von 1,5 bis 2 Mrd. Eu-

ro realisieren. Zudem sollen innerhalb der nächsten zwölf Monate

eigene Aktien im Volumen von bis zu 1 Mrd. Euro zurückgekauft

werden. Wir halten dies für problemlos finanzierbar, ohne das In-

vestmentgrade-Rating (bedarf Nettofinanzverschuldung/EBITDA:

<=2,8) zu gefährden (pro-forma Nettofinanzverschuldung/EBITDA

per 31.12.2017: 1,8). Unsere Prognosen bleiben unverändert

(u.a. EpS 2018e: 1,87 Euro; EpS 2019e: 2,01 Euro). Unser Votum

für die CRH-Aktie (seit Jahresbeginn: -3%) lautet weiterhin Halten

(Kursziel: unverändert 31,00 Euro (Discounted-Cashflow-Modell)).

Sven Diermeier (Senior Analyst)

Ha lte n (Halten)

Kurs a m 25 .0 4 .18 um 17 :3 2 h 29,20 EUR

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 31,00 EUR

Ma rktka pita lisie rung 24,50 Mrd. EUR

Bra nc he Bau / Baustoffe

Land Irland

WKN

Re ute rs CRH.I

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 2,27 1,87

Kurs/Gewinn 13,9 15,7

Dividende je Aktie (EUR) 0,680 0,710

Div.- Rendite 2,2% 2,4%

Kurs/Umsatz 1,0 0,9

Kurs/Op. Ergebnis 12,2 10,2

Kurs/Cashflow 12,0 9,6

Kurs/Buchwert 1,8 1,5

Pe rformanc e 3M 6 M

Absolut - 5,9% - 9,2%

Relativ z. EuroStoxx 50 - 1,5% - 5,1%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

- 13,3%

- 10,7%

13.05.2014

12 /19 e

2,01

14,5

12 M

1,4

0,740

2,5%

0,9

9,4

8,6

864684

12,50

18,50

24,50

30,50

36,50

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

12

DAILY

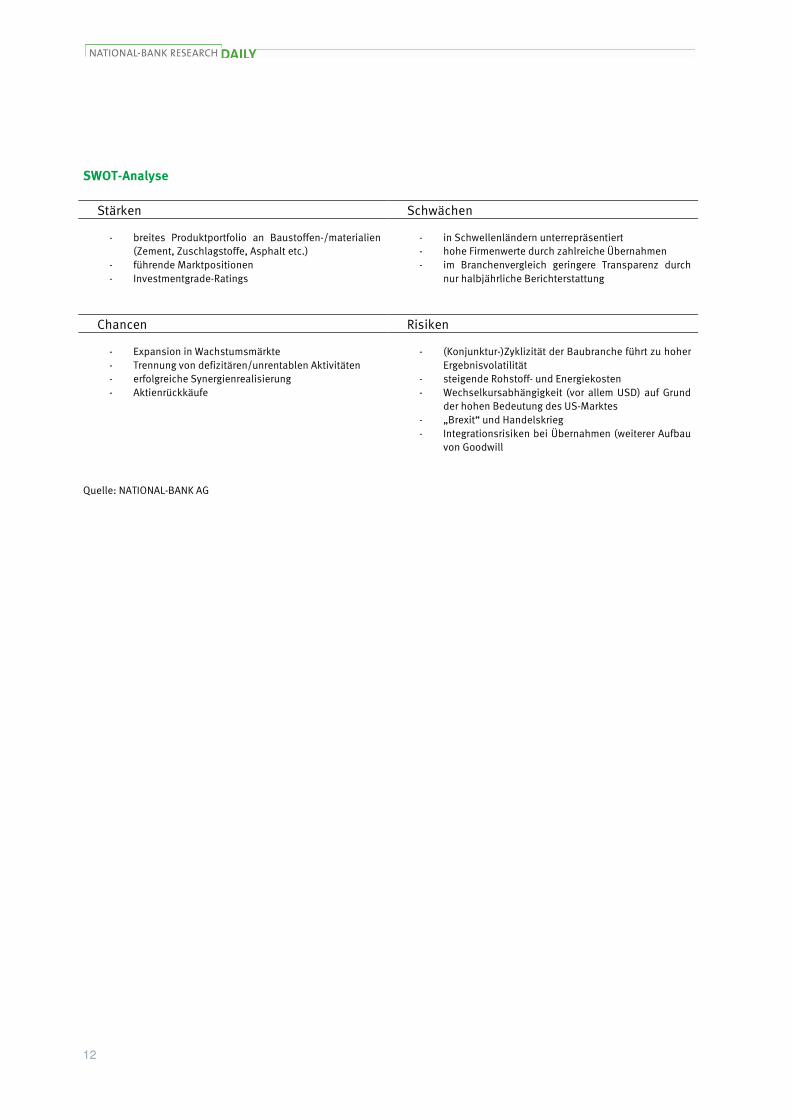

SWOT-Analyse

Stärken Schwächen

- breites Produktportfolio an Baustoffen-/materialien (Zement, Zuschlagstoffe, Asphalt etc.)

- führende Marktpositionen - Investmentgrade-Ratings

- in Schwellenländern unterrepräsentiert - hohe Firmenwerte durch zahlreiche Übernahmen - im Branchenvergleich geringere Transparenz durch

nur halbjährliche Berichterstattung

Chancen Risiken

- Expansion in Wachstumsmärkte - Trennung von defizitären/unrentablen Aktivitäten - erfolgreiche Synergienrealisierung - Aktienrückkäufe

- (Konjunktur-)Zyklizität der Baubranche führt zu hoher Ergebnisvolatilität

- steigende Rohstoff- und Energiekosten - Wechselkursabhängigkeit (vor allem USD) auf Grund

der hohen Bedeutung des US-Marktes - „Brexit“ und Handelskrieg - Integrationsrisiken bei Übernahmen (weiterer Aufbau

von Goodwill

Quelle: NATIONAL-BANK AG

13

DAILY

Unternehmenskommentare Deutsche Bank Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Sowohl das EBT mit 432 (Vj.: 878; Marktkonsens: 612) Mio. Euro

als auch das Nettoergebnis mit 120 (Vj.: 571; Marktkonsens: 294)

Mio. Euro verfehlten unsere Erwartungen (638 Mio. Euro bzw. 354

Mio. Euro) im ersten Quartal (Q1) 2018 deutlich. Die Zahlen zum

Auftaktquartal fielen insbesondere vor dem Hintergrund der ge-

ringen Erwartungen enttäuschend aus. Die Erträge fallen unverän-

dert stärker als die Aufwendungen. Entsprechend sah sich Neu-

CEO Sewing offenbar gezwungen möglichst schnell Einschnitte im

größten Problembereich, der Corporate & Investment Bank, zu

verkünden, die zudem erst der Anfang sein sollen. Demnach plant

die Deutsche Bank u.a. das Beratungs- und Finanzierungsge-

schäft in den USA und Asien zu reduzieren und den weltweiten

Aktienhandel auf den Prüfstand zu stellen, mit der Tendenz die-

sen ebenfalls zu kürzen. Bei gesenkten Prognosen (EpS 2018e:

0,56 (alt: 0,65) Euro; EpS 2019e: 0,96 (alt: 0,99) Euro) votieren

wir weiterhin mit Verkaufen. Das geringe Bewertungsniveau der

Deutsche Bank-Aktie (KBV 2018e: 0,4) ist u.E. erst dann wieder

ein Kaufargument, wenn nachhaltiges Erlöswachstum bei gleich-

zeitigen Kosteneinsparungen sichtbar ist. Die heute vorgestellten

Maßnahmen sind vorerst nur ein Hoffnungsschimmer.

Markus Rießelmann (Analyst)

Ve rka ufen (Verkaufen)

Kurs a m 25 .0 4 .18 um 17 :3 5 h 11,99 EUR

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l -

Ma rktka pita lisie rung 24,78 Mrd. EUR

Bra nc he Banken

Land Deutschland

WKN

Re ute rs DBKGn.DE

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) - 0,53 0,56

Kurs/Gewinn neg. 21,5

Dividende je Aktie (EUR) 0,11 0,20

Div.- Rendite 0,7% 1,7%

Kurs/Umsatz 1,2 0,9

Kurs/Op. Ergebnis 26,3 11,2

Cost/Income 93,4% 89,6%

Kurs/Buchwert 0,5 0,4

Pe rformanc e 3M 6 M

Absolut - 23,4% - 16,7%

Relativ z. DAX30 - 15,8% - 10,6%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

0,96

12,4

12 M

0,4

0,20

1,7%

0,9

7,1

84,5%

514000

20.02.2009

Von Kaufen auf Verkaufen

Von Halten auf Kaufen

- 30,8%

- 27,7%

22.03.2018

10.04.2017

8,00

15,00

22,00

29,00

36,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

14

DAILY

Highlights

� Sowohl das EBT (432 (Vj.: 878) Mio. Euro) als auch das Nettoergebnis (120 (Vj.: 571) Mio. Euro) blieben in

Q1 2018 deutlich hinter unseren Erwartungen zurück.

� Neu-CEO Sewing will die Corporate & Investment Bank neu ausrichten (verkleinern) und hat weitere Kosten-

einsparungen angekündigt.

Geschäftsentwicklung

Sowohl das EBT mit 432 (Vj.: 878; Marktkonsens: 612) Mio. Euro als auch das Nettoergebnis mit 120 (Vj.: 571;

Marktkonsens: 294) Mio. Euro verfehlten unsere Erwartungen (638 Mio. Euro bzw. 354 Mio. Euro) in Q1 2018 deut-

lich. Ursächlich waren geringer als von uns prognostizierte Gesamterträge von 6,98 (Vj.: 7,35; unsere Prognose: 7,25)

Mrd. Euro. Die zinsunabhängigen Aufwendungen stiegen auf 6,46 (Vj.: 6,33; unsere Prognose: 6,44) Mrd. Euro und

die Risikovorsorge fiel entgegen unserer Erwartung auf 88 (Vj.: 133; unsere Prognose: 173) Mio. Euro. Größter Belas-

tungsfaktor war erneut die schwache Erlösentwicklung in der Corporate & Investment Bank (3,85 (Vj.: 4,41) Mrd.

Euro), die die geringen Erwartungen in allen Geschäftsbereichen verfehlte. Die Erträge im Anleihehandel sanken um

16% (zum Vergleich Barclays: -2%) y/y auf 1,91 Mrd. Euro. Der Ertragsrückgang im Aktienhandel bezifferte sich auf

21% (zum Vergleich Barclays: +28%) y/y auf 0,54 Mrd. Euro. Zudem war das Vorsteuerergebnis (205 (Vj.: 777) Mio.

Euro) durch höhere zinsunabhängigen Aufwendungen (+2% y/y) beeinträchtigt. Der Rückgang des EBT im Segment

Private & Commercial Bank (322 (Vj.: 430) Mio. Euro) war neben rückläufigen Erlösen (-2% y/y auf 2,64 Mrd. Euro;

dabei Vermögensverwaltung: -33% y/y; Postbank: +28% y/y) ebenfalls auf einen Anstieg der zinsunabhängigen Auf-

wendungen (+1% y/y auf 2,23 Mrd. Euro) zurückzuführen. Im Segment Asset Management (besteht fast vollständig

aus dem Geschäft der Ende März an die Börse gebrachten DWS) belasteten ebenfalls rückläufige Erträge (-10% y/y;

teils bedingt durch den Wegfall von Erlösen aus dem Verkauf von Geschäftsbereichen in 2017) und gestiegene zins-

unabhängige Aufwendungen. Negativ werten wir den Nettomittelabfluss von 8 (Vj.: +5; Q4 2017: +1) Mrd. Euro.

Veränderung

Q1 2017 Q1 2018

in Mio. EUR in Mio. EUR in Mio. EUR

Corporate & Investment Bank 4.408 3.846 -562

Private & Commercial Bank 2.704 2.639 -65

Asset Management 607 545 -62

Sonstige -373 -54 319

Konzern 7.346 6.976 -370

Veränderung

Q1 2017 Q1 2018

in Mio. EUR in Mio. EUR in Mio. EUR

Corporate & Investment Bank 777 205 -572

Private & Commercial Bank 430 322 -108

Asset Management 185 72 -113

Sonstige -514 -167 347

Konzern 878 432 -446

Quelle: Deutsche Bank, NATIONAL-BANK AG

Gesamterträge

Deutsche Bank

EBT

Deutsche Bank

15

DAILY

Perspektiven

Die harte Kernkapitalquote nach Basel III verschlechterte sich zum 31.03.2018 deutlich auf 13,4% (31.12.2017:

14,0%), lag damit aber weiterhin auf einem ausreichenden Niveau. Ursächlich für den Rückgang war im Wesentlichen

ein Anstieg der risikogewichteten Aktiva zum 31.03.2018 auf 354,24 (31.12.2017: 344,21) Mrd. Euro. Die Leverage

Ratio fiel zum 31.03.2018 leicht auf 3,7% (31.12.2017: 3,8%) und lag damit u.E. ebenfalls auf einem ausreichenden

Niveau.

Die Zahlen zum Auftaktquartal, die auch unter der Aufwertung des Euros gegenüber dem US-Dollar litten, fielen vor

dem Hintergrund der geringen Erwartungen enttäuschend aus. Die Erträge fallen unverändert stärker als die Aufwen-

dungen. Entsprechend sah sich der neue CEO Sewing gezwungen die Strategie erneut anzupassen, was angesichts

der "Leaks" der vergangenen Tage nicht überraschend war. In der Corporate & Investment Bank soll das Beratungs-

und Finanzierungsgeschäft in den USA und Asien reduziert, das Zinsgeschäft (vorwiegend Staatsanleihehandel) in

den USA verkleinert und der weltweite Aktienhandel überprüft werden. Damit will die Deutsche Bank ihr Geschäfts-

modell auf stabileren Ertragsquellen aufbauen. Konkret sollen ab 2021 die Privat- und Firmenkundenbank und der

Vermögensverwalter DWS etwa die Hälfte der Konzernerträge ausmachen, was u.E. angesichts der aktuellen Ertrags-

verteilung (2017: 47% der Gesamterträge in den beiden Segmenten) keinen signifikanten Einschnitt der Corporate &

Investment Bank bedeutet, den sich die Deutsche Bank auch gar nicht erlauben kann. Zudem wurden verschiedene

kurz- bis mittelfristige Maßnahmen (u.a. Vorstandsverkleinerung) beschlossen, um Kosten einzusparen.

Sowohl auf Grund nochmals geringerer Erlöserwartungen als auch höher als bisher unterstellter zinsunabhängiger

Aufwendungen (2018e) haben wir unsere Prognosen gesenkt (EpS 2018e: 0,56 (alt: 0,65) Euro; EpS 2019e: 0,96 (alt:

0,99) Euro). Angesichts der heute bekanntgegebenen Anpassungen der Corporate & Investment Bank ist ein Ende der

Umstrukturierung nicht in Sicht, während sich europäische Wettbewerber (bspw. Barclays oder Credit Suisse) wieder

auf das Kerngeschäft konzentrieren. Dies spiegelt sich in der geringeren Bewertung der Deutsche Bank-Aktie wider

(u.a. KBV 2018e: 0,4; Peer Group: 1,0), die u.E. erst dann wieder ein Kaufargument ist, wenn nachhaltiges Erlös-

wachstum bei gleichzeitigen Kosteneinsparungen sichtbar ist. Wir votieren weiterhin mit Verkaufen.

16

DAILY

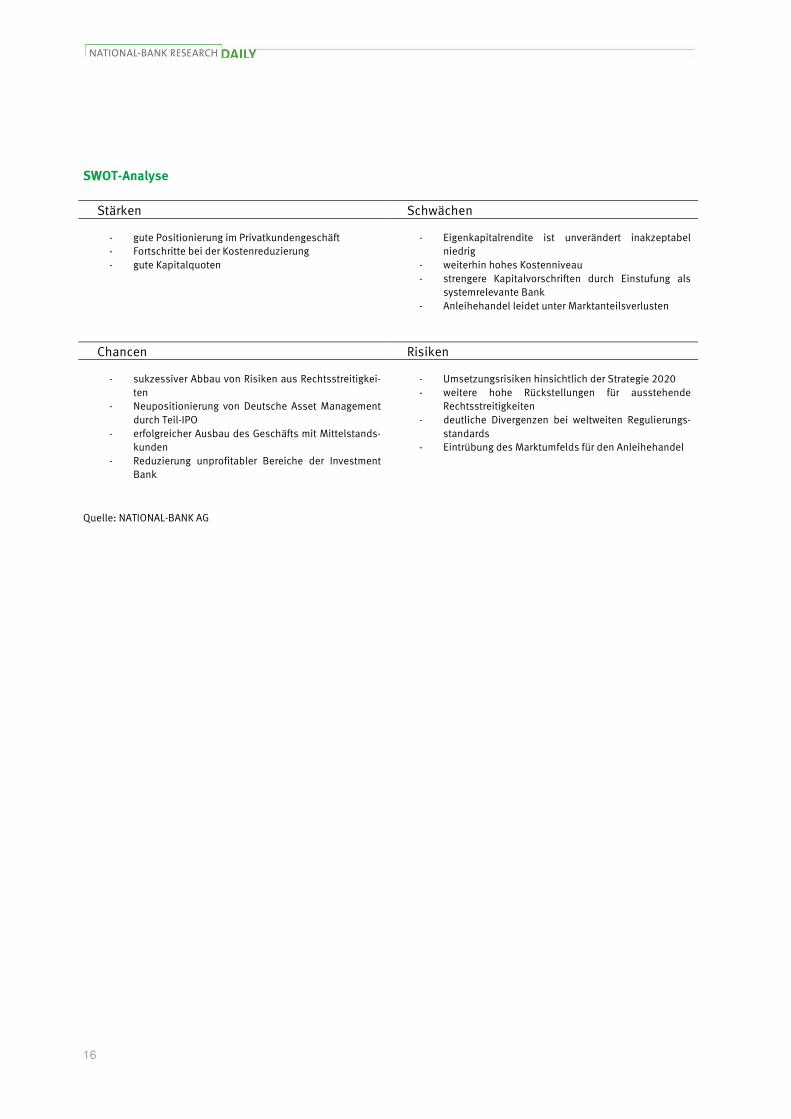

SWOT-Analyse

Stärken Schwächen

- gute Positionierung im Privatkundengeschäft - Fortschritte bei der Kostenreduzierung - gute Kapitalquoten

- Eigenkapitalrendite ist unverändert inakzeptabel niedrig

- weiterhin hohes Kostenniveau - strengere Kapitalvorschriften durch Einstufung als

systemrelevante Bank - Anleihehandel leidet unter Marktanteilsverlusten

Chancen Risiken

- sukzessiver Abbau von Risiken aus Rechtsstreitigkei-ten

- Neupositionierung von Deutsche Asset Management durch Teil-IPO

- erfolgreicher Ausbau des Geschäfts mit Mittelstands-kunden

- Reduzierung unprofitabler Bereiche der Investment Bank

- Umsetzungsrisiken hinsichtlich der Strategie 2020 - weitere hohe Rückstellungen für ausstehende

Rechtsstreitigkeiten - deutliche Divergenzen bei weltweiten Regulierungs-

standards - Eintrübung des Marktumfelds für den Anleihehandel

Quelle: NATIONAL-BANK AG

17

DAILY

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017 2018e 2019e

Gesamterträge 33.525 30.014 26.447 26.659 27.032

Verwaltungsaufwand 38.667 29.442 24.695 23.886 22.842

Risikovorsorge 956 1.383 525 551 717

EBT -6.097 -810 1.228 2.221 3.473

Steuern -675 -546 -1.963 -844 -1.181

Ergebnis nach Steuern -6.772 -1.356 -735 1.377 2.292

Minderheitenanteile -21 -45 -15 -226 -299

Nettoergebnis -6.794 -1.402 -751 1.151 1.993

Anzahl Aktien (Mio. St.) 1.555 1.555 1.968 2.067 2.067

Ergebnis je Aktie -4,52 -1,08 -0,53 0,56 0,96

Dividende je Aktie 0,00 0,19 0,11 0,20 0,20

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Gewinn- und Verlustrechnung

in Mio. EUR 2015 2016 2017 2018e 2019e

Bilanzsumme 1.629.130 1.590.546 1.474.732 1.451.056 1.476.498

Barreserve 96.940 181.364 225.655 226.783 227.917

Forderungen aus dem Kreditgeschäft 427.749 408.909 401.699 393.665 401.538

Goodwill 10.078 8.982 8.839 8.839 8.839

Zum Fair Value bewertete Verpflichtungen 599.754 581.971 478.636 473.850 469.111

Eigenkapital 62.678 59.833 63.174 62.758 64.337

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Bilanzdaten

2015 2016 2017 2018e 2019e

Buchwert / Aktie 40,3 38,5 30,6 30,4 31,1

KGV neg. neg. neg. 21,5 12,4

KBV 0,7 0,4 0,5 0,4 0,4

Dividendenrendite 0,0% 1,3% 0,7% 1,7% 1,7%

ROE (vor Steuern) -9,3% -1,3% 2,0% 3,5% 5,5%

ROE (nach Steuern) -10,4% -2,3% -1,2% 1,8% 3,1%

Cost-Income-Ratio 115,3% 98,1% 93,4% 89,6% 84,5%

Core Tier 1 Capital (CET1) 44.101 42.279 48.300 47.954 49.533

Risk weighted assets 396.714 357.518 344.212 354.538 361.629

Core Tier 1-Quote 11,1% 11,8% 14,0% 13,5% 13,7%

RoRWA -1,7% -0,4% -0,2% 0,3% 0,6%

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Wichtige Kennzahlen

18

DAILY

Unternehmenskommentare Fielmann Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Die Zahlen zum ersten Quartal (Q1) 2018 lagen sowohl beim

Umsatz (349,9 (Vj.: 341,9; unsere Prognose: 359,9; Marktkon-

sens: 348,7) Mio. Euro) als auch beim Ergebnis (u.a. EBT: 61,4

(Vj.: 60,6; unsere Prognose: 64,3) Mio. Euro) unter unseren Erwar-

tungen, jedoch beim Umsatz im Rahmen des Marktkonsenses.

Dabei belastete eine geringe Kundenfrequenz (kaltes Winterwet-

ter; Grippewelle) zu Beginn des Jahres die Entwicklung. Regionale

betrachtet enttäuschte die Entwicklung in der Schweiz. Auf der

Konzernebene fiel zudem die Margenentwicklung sehr schwach

aus. Positiv hervorzuheben ist jedoch die gute Kostenkontrolle.

Für 2018 hat Fielmann erwartungsgemäß erneut keinen konkreten

Ausblick gegeben. Allerdings zeigt sich der Konzern zuversichtlich

in 2018 seine Marktanteile auszuweiten. Die Fielmann-Aktie rea-

gierte mit einem Kursanstieg auf die Zahlenbekanntgabe (26.04.;

10:45 Uhr: +3%). Wir werten das Auftaktquartal v.a. ergebnissei-

tig als vergleichsweise schwach und erwarten für das Gesamtjahr

keine deutlichen Wachstumsimpulse. Dennoch bleiben wir auf

Grund der sehr guten Marktpositionierung und hohen Ausschüt-

tungsquote (>80%) bei unserer verhalten optimistischen Ein-

schätzung für den Titel. Wir votieren bei reduzierten Prognosen

(u.a. EpS 2018e: 2,04 (alt: 2,23) Euro) und einem neuen Kursziel

von 70,00 (alt: 73,00) Euro (DCF-Modell) weiterhin mit Halten.

Laura Cherdron (Analystin)

Ha lte n (Halten)

Kurs a m 25 .0 4 .18 um 17 :3 5 h 65,50 EUR

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 70,00 EUR

Ma rktka pita lisie rung 5,50 Mrd. EUR

Bra nc he Einzelhandel

Land Deutschland

WKN

Re ute rs FIEG.DE

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 2,00 2,04

Kurs/Gewinn 35,5 32,2

Dividende je Aktie (EUR) 1,85 1,90

Div.- Rendite 2,6% 2,9%

Kurs/Umsatz 4,0 3,9

Kurs/Op. Ergebnis 22,1 21,6

Kurs/Cashflow 20,7 24,7

Kurs/Buchwert 7,9 7,7

Pe rformanc e 3M 6 M

Absolut - 7,7% - 15,5%

Relativ z. MDAX - 1,5% - 11,1%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

2,09

31,3

12 M

7,4

1,95

3,0%

3,7

20,8

24,2

577220

01.03.2016

- 14,5%

- 15,8%

32,00

44,00

56,00

68,00

80,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

19

DAILY

SWOT-Analyse

Stärken Schwächen

- herausragende Marktposition - hohe Markenbekanntheit - attraktive Dividendenpolitik (Ausschüttungsquote

von über 80% des Nettogewinns

- geringe länderbezogene Diversifikation (hohe Abhän-gigkeit vom Heimatmarkt)

- Wachstum begrenzt durch Fachkräftemangel bei Au-genoptikern

- Ausbau des Online-Geschäfts in nur geringem Maße

Chancen Risiken

- alternde Bevölkerung (u.a. steigende Nachfrage nach margenstarken Gleitsichtbrillen)

- Wachstum außerhalb der Kernregionen Deutschland, Österreich und Schweiz (Expansion in Italien)

- Ausbau des Hörgeräte-Bereichs

- hohe Abhängigkeit von der Kundenzufriedenheit - Verpassen des Online-Trends - hohe Preissensitivität der Verbraucher

Quelle: NATIONAL-BANK AG

20

DAILY

Unternehmenskommentare Lloyds Banking Group Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Lloyds veröffentlicht für das erste Quartal traditionell lediglich ein

Interim Management Statement (kein Segmentausweis). Das be-

reinigte EBT blieb im ersten Quartal (Q1) 2018 mit 2,00 (Vj.: 1,88)

Mrd. GBP sowohl hinter unserer Prognose von 2,13 Mrd. GBP als

auch dem Marktkonsens von 2,07 Mrd. GBP zurück. Dennoch

werten wir die Q1-Zahlen als insgesamt solide. Lloyds profitierte

wie schon in den Vorquartalen von einem verbesserten Zinsüber-

schuss - bedingt durch einen Anstieg der Nettozinsmarge - sowie

der guten Kostenkontrolle. Entsprechend wurde der Ausblick für

2018 bestätigt (u.a. Nettozinsmarge: rund 2,90% (Gj. 2017:

2,86%)). Bei gesenkten Prognosen (u.a. EpS 2018e: 6,00 (alt:

6,07) GBp; EpS 2019e: 6,35 (alt: 6,49) GBp) und einem neuen

Kursziel von 73,00 (alt: 75,00) GBp (Sum-of-the-Parts-Modell) vo-

tieren wir weiterhin mit Halten. Der Bewertungsaufschlag der

Lloyds-Aktie (KBV 2018e: 1,1; Peer Group: 0,8) erscheint uns vor

dem Hintergrund der von uns erwarteten Eigenkapitalrendite in

2019 (RoE: 10,1%; Peer Group: 7,8%) gerechtfertigt, begrenzt auf

Grund der bestehenden Risiken (vor allem mögliche Auswirkun-

gen des Brexit; unverändert geringe Ergebnisvisibilität in Bezug

auf Rückstellungen im Zusammenhang mit dem Verkauf von Rest-

schuldversicherungen) jedoch das Kurspotential der Aktie (YTD:

-5%).

Markus Rießelmann (Analyst)

Ha lte n (Halten)

Kurs a m 25 .0 4 .18 um 17 :3 5 h 65,00 GBp

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 73,00 GBp

Ma rktka pita lisie rung 46,78 Mrd. GBP

Bra nc he Banken

Land Großbritannien

WKN

Re ute rs LLOY.L

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (GBp) 4,40 6,00

Kurs/Gewinn 15,2 10,8

Dividende je Aktie (GBp) 3,05 3,80

Div.- Rendite 4,6% 5,8%

Kurs/Umsatz 2,6 2,5

Kurs/Op. Ergebnis 5,7 5,6

Cost/Income 43,8% 43,6%

Kurs/Buchwert 1,1 1,1

Pe rformanc e 3M 6 M

Absolut - 8,8% - 5,7%

Relativ z. Stoxx Europe 50 - 2,1% - 1,1%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

6,35

10,2

12 M

1,1

4,20

6,5%

2,4

5,6

43,5%

871784

01.12.2015

- 3,6%

1,4%

32,00

49,00

66,00

83,00

100,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

21

DAILY

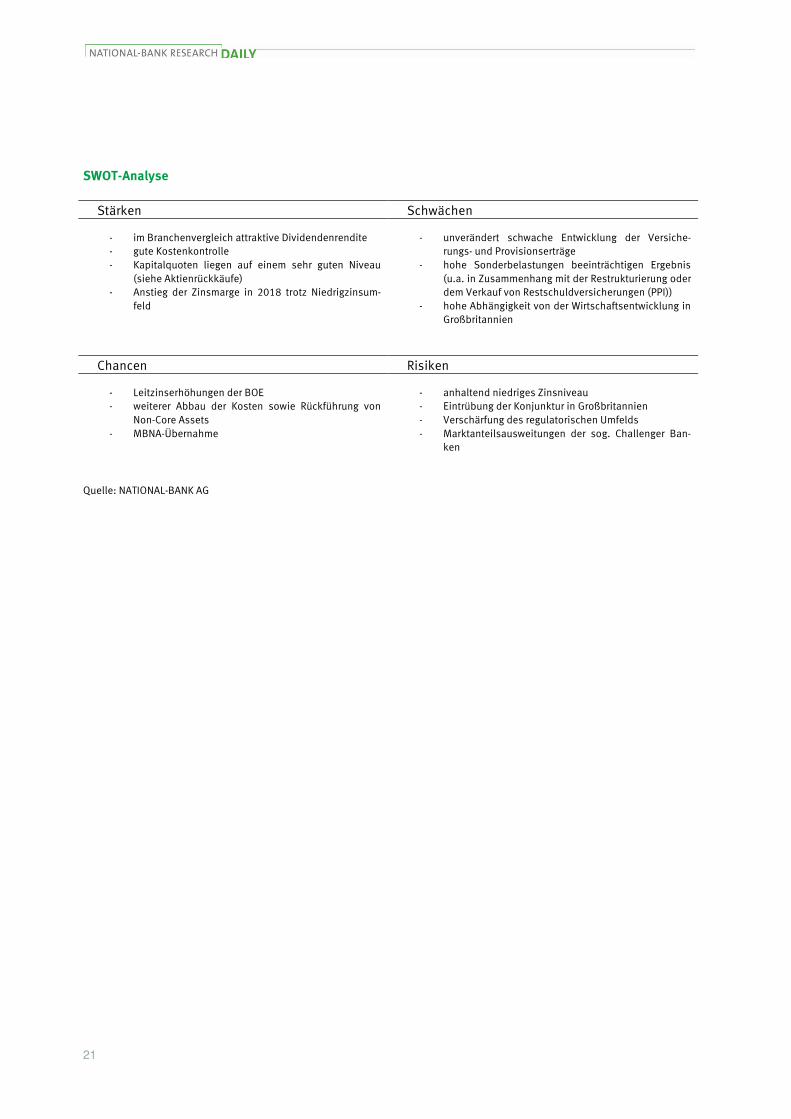

SWOT-Analyse

Stärken Schwächen

- im Branchenvergleich attraktive Dividendenrendite - gute Kostenkontrolle - Kapitalquoten liegen auf einem sehr guten Niveau

(siehe Aktienrückkäufe) - Anstieg der Zinsmarge in 2018 trotz Niedrigzinsum-

feld

- unverändert schwache Entwicklung der Versiche-rungs- und Provisionserträge

- hohe Sonderbelastungen beeinträchtigen Ergebnis (u.a. in Zusammenhang mit der Restrukturierung oder dem Verkauf von Restschuldversicherungen (PPI))

- hohe Abhängigkeit von der Wirtschaftsentwicklung in Großbritannien

Chancen Risiken

- Leitzinserhöhungen der BOE - weiterer Abbau der Kosten sowie Rückführung von

Non-Core Assets - MBNA-Übernahme

- anhaltend niedriges Zinsniveau - Eintrübung der Konjunktur in Großbritannien - Verschärfung des regulatorischen Umfelds - Marktanteilsausweitungen der sog. Challenger Ban-

ken

Quelle: NATIONAL-BANK AG

22

DAILY

Unternehmenskommentare Lufthansa Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Das Zahlenwerk für das erste Quartal (Q1) 2018 war teilweise

durch die erstmalige Anwendung von IFRS 15 verzerrt. Es blieb

teilweise deutlich hinter unseren Erwartungen, aber noch deutli-

cher hinter den Markterwartungen zurück (u.a. bereinigtes EBIT:

26 (Vj.: 25; unsere Prognose: 48; Marktkonsens: 92) Mio. Euro).

Der Ausblick für das Geschäftsjahr 2018 wurde mehrheitlich be-

stätigt (u.a. leichter Rückgang des bereinigten EBIT; aber Treib-

stoffkosten und organische Kapazitätsausweitung gesenkt). Die

Lufthansa ist nach wie vor in einem Marktumfeld unterwegs, das

durch eine hohe Wettbewerbsintensität geprägt ist und sich zu-

letzt eher wieder verschlechtert hat (Chancen auf eine Übernahme

von Alitalia durch Regierungswechsel in Italien gesunken, Ryanair

steigt bei Laudamotion ein, deutlicher Anstieg der Ölpreise, (geo-

)politische Risiken gestiegen). Der Ergebnis-Peak (bereinigtes

EBIT) ist u.E. in 2017 zumindest vorerst erreicht worden. Wir ha-

ben unsere Prognosen nach dem sehr verhaltenen Jahresauftakt

gesenkt (u.a. EpS 2018e: 3,98 (alt: 4,07) Euro; EpS 2019e: 3,93

(alt: 4,08) Euro). Unter Berücksichtigung der Gewinndynamik, des

Bewertungsniveaus (u.a. KGV 2019e: 6,5) sowie der gestiegenen

Unsicherheiten lautet unser Votum für die Lufthansa-Aktie, die

unter deutlichem Abgabedruck steht, weiterhin Halten (Kursziel:

27,00 (alt: 29,00) Euro (Discounted-Cashflow-Modell)).

Sven Diermeier (Senior Analyst)

Ha lten (Halten)

Kurs am 2 5 .0 4 .18 um 17 :3 5h 25,61 EUR

Erste llung a bge schlossen 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 27,00 EUR

Marktkapita lisie rung 12,07 Mrd. EUR

Bra nc he Reisen / Freizeit

La nd Deutschland

WKN

Re ute rs LHAG.DE

Ke nnza hle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 5,03 3,98

Kurs/Gewinn 3,9 6,4

Dividende je Aktie (EUR) 0,80 0,85

Div.- Rendite 4,1% 3,3%

Kurs/Umsatz 0,3 0,3

Kurs/Op. Ergebnis 2,8 4,5

Kurs/Cashflow 1,8 2,9

Kurs/Buchwert 1,0 1,1

Pe rforma nc e 3 M 6M

Absolut - 11,3% - 6,8%

Relativ z. DAX30 - 3,7% - 0,6%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

52,3%

55,5%

25.02.2009

12 /19 e

3,93

6,5

12M

1,0

0,85

3,3%

0,3

4,5

2,9

823212

6,00

13,00

20,00

27,00

34,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

23

DAILY

Highlights

� Die Ticket-Preise hatten erneut einen positiven Einfluss auf die Geschäftsentwicklung in Q1 2018.

� Die Treibstoffkosten haben in Q1 2018 nahezu stagniert.

� Eurowings war in Q1 2018 durch Integrationskosten (LGW) belastet.

� Der Ausblick für 2018 wurde mehrheitlich bestätigt.

Geschäftsentwicklung

Der Umsatz sank im ersten Quartal (Q1) 2018 um 0,7% auf 7,64 (Vj.: 7,69; unsere Prognose: 8,41; Marktkonsens:

8,23) Mrd. Euro. Ausschlaggebend für den Rückgang war die erstmalige Anwendung von IFRS 15 (bereinigt um IFRS

15: +4,5% y/y). Dabei gingen die Verkehrserlöse um 0,4% y/y leicht zurück. IFRS 15 (-8,3% y/y) und Währungsbelas-

tungen (-4,5% y/y) standen positive Mengen- und Preiseffekte (+9,8% y/y bzw. +2,7% y/y) gegenüber. Die Treibstoff-

kosten stagnierten nahezu (1,22 (Vj.: 1,21) Mrd. Euro). Das bereinigte Konzern-EBIT lag nahezu auf dem Vorjahresni-

veau (26 (Vj.: 25; unsere Prognose: 48; Marktkonsens: 92) Mio. Euro). Die einzelnen Bereiche zeigten keine einheitli-

che Entwicklung. Der größte Bereich Passagierbeförderung wies eine Ergebnisverbesserung (-89 (Vj.: -172) Mio. Euro)

aus, was auf die Netzwerk-Airlines (Lufthansa, SWISS, AUA; +114 (Vj.: -40) Mio. Euro) zurückzuführen ist. Eurowings

zeigte auf Grund von Integrationskosten eine Ergebnisverschlechterung (-203 (Vj.: -132) Mio. Euro). Auf Grund einer

Umkehr bei den Sondereffekten (+1 (Vj.: -9) Mio. Euro) kletterte das berichtete EBIT auf 27 (Vj.: 16; unsere Prognose:

23; Marktkonsens: 156) Mio. Euro und das Nettoergebnis verbesserte sich auf -57 (Vj.: -68; unsere Prognose: -45;

Marktkonsens: +3) Mio. Euro (EpS: -0,12 (Vj.: -0,15) Euro).

Veränderung

Q1 2017 Q1 2018

gg. Vj.

Passagierbeförderung 5.612 5.521 -1,6%

Logistik 569 641 12,7%

Technik 1.455 1.428 -1,9%

Catering 769 722 -6,1%

Sonstige/Konsolidierung -714 -672 -

Konzern 7.691 7.640 -0,7%

Quelle: Lufthansa, NATIONAL-BANK AG

Lufthansa

Umsatz

in Mio. EUR

Der freie Cashflow war in Q1 2018 deutlich positiv, aber rückläufig (+790 (Vj.: +1.094) Mio. Euro). Die Eigenkapital-

quote lag per Ende März 2018 bei 22,5% (31.12.2017: 26,5%; 31.03.2017: 17,9%; 31.12.2016: 20,6%). Die Luf-

thansa verfügt über niedrige Investmentgrade-Ratings (S&P: „BBB-“ (Ausblick: „positiv“); Moody´s: „Baa3“ (Ausblick:

„stabil“)).

24

DAILY

Veränderung

Q1 2017 Q1 2018

gg. Vj.

Passagierbeförderung -172 -89 -

Logistik 33 65 97,0%

Technik 137 103 -24,8%

Catering -2 1 -

Sonstige/Konsolidierung 29 -54 -

Konzern 25 26 4,0%

Bereinigte EBIT-Marge 0,3% 0,3% 0,0 PP

Quelle: Lufthansa, NATIONAL-BANK AG PP: Prozentpunkte

Lufthansa

bereinigtes EBIT

in Mio. EUR

Perspektiven

Der Branchenverband IATA rechnet für 2018 mit einem Wachstum der weltweit verkauften Passagierkilometer von

6,0% y/y (2017: +7,5% y/y). Die Durchschnittserlöse sollen im globalen Passagierverkehr erstmals seit 2011 steigen

(2018e: +3,0% y/y). Für den Frachtverkehr prognostiziert der Branchenverband einen Anstieg der verkauften Fracht-

Tonnenkilometer von 4,5% y/y (2017: +9,3% y/y). Die Durchschnittserlöse sollen dabei um 4,0% y/y zulegen.

Der Fokus des Konzerns liegt weiterhin auf der Margenverbesserung und dem Ausbau der Premiumpositionierung bei

den Netzwerk-Airlines (Lufthansa, SWISS, AUA), dem Wachstum und der Konsolidierung bei den Punkt-zu-Punkt-

Airlines (Eurowings), der Optimierung des Kerngeschäfts (u.a. Effizienzsteigerungsprogramm) sowie Wachstumspro-

jekten (u.a. Partnerschaften) in den Service-Bereichen (Logistik, Technik, Catering).

Im Rahmen des Q1-Berichts (am 26.04.) hat die Lufthansa den Ausblick für das Geschäftsjahr 2018 mehrheitlich

bestätigt. Auf organischer Basis sollen die angebotenen Sitzkilometer nun um 6% (bisher: +7%) y/y ausgeweitet

werden. Die Kosten je angebotenem Sitzkilometer (ohne Währungs- und Treibstoffkosteneffekte) sollen um 1% bis

2% y/y reduziert werden. Die zusätzlichen Treibstoffkosten sieht die Lufthansa nun bei 600 (bisher: 700) Mio. Euro.

Der Konzern stellt einen deutlichen Umsatzanstieg und einen leichten Rückgang des bereinigten EBIT in Aussicht.

Dabei sollen die Bereiche Netzwerk Airlines (Lufthansa, SWISS, AUA) und Punkt-zu-Punkt-Airlines (Eurowings,

Brussels Airlines) jeweils einen leichten Ergebnisrückgang aufweisen. In den Bereichen jenseits der Passagierbeför-

derung soll in Summe das bereinigte EBIT stagnieren. Die Bruttoinvestitionen sind auf 3,4 (2017: 3,0) Mrd. Euro bud-

getiert. Der bereinigte ROCE soll leicht unter dem Vorjahresniveau (2017: 11,6%) liegen. Die Kennzahl Net

Debt/EBITDA sieht die Lufthansa bei deutlich unter 3,5 (31.03.2018: 1,6; 31.12.2017: 1,7).

Wir haben unsere Prognosen für die Geschäftsjahre 2018 (u.a. EpS: 3,98 (alt: 4,07) Euro; Dividende je Aktie: 0,85

Euro) und 2019 (u.a. EpS: 3,93 (alt: 4,08) Euro; Dividende je Aktie: 0,85 Euro) teilweise gesenkt. Auf Basis unseres

Discounted-Cashflow-Modells (höheres Beta) haben wir für die Lufthansa-Aktie ein neues Kursziel von 27,00 (alt:

29,00) Euro ermittelt. Damit verfügt der Titel weiterhin über ein moderates Aufwärtspotenzial. Wir votieren daher nach

wie vor mit Halten.

25

DAILY

SWOT-Analyse

Stärken Schwächen

- gute globale Marktposition - relativ ausgewogene Umsatzverteilung; breit aufge-

stelltes Geschäftsmodell macht das Unternehmen unabhängiger von Branchenzyklen

- Langfristige Vereinbarungen mit den Piloten und dem Bodenpersonal

- krisenanfälliges Geschäftsmodell - vergleichsweise hohe Ergebnisabhängigkeit von der

Ölpreisentwicklung - keine Dividendenkontinuität - viele unterschiedliche Tarifparteien

Chancen Risiken

- Ausweitung des Premium-Angebots ermöglicht über-durchschnittliche Renditen

- Verbesserung der Ergebnisqualität infolge der Kos-teneinsparungen – insbesondere Reduzierung der um Treibstoffaufwendungen bereinigten Stückkosten

- Partnerschaften / Kooperationen - Branchenkonsolidierung - Ratingheraufstufung (positiver Ausblick bei S&P)

- anhaltender hoher Wettbewerbsdruck (hohe Markt-fragmentierung)

- Überkapazitäten im Frachtgeschäft - steigende Ölpreise

Quelle: NATIONAL-BANK AG

26

DAILY

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017 2018e 2019e

Umsatz 32.056 31.660 35.579 37.358 38.292

Rohertrag 14.416 14.551 16.566 16.729 17.199

EBITDA 3.391 4.044 5.362 4.794 4.840

Abschreibungen -1.715 -1.769 -2.052 -2.092 -2.144

EBIT 1.676 2.275 3.310 2.702 2.695

Finanzergebnis 350 -27 -123 -150 -175

EBT 2.026 2.248 3.187 2.552 2.520

Steuern -304 -445 -789 -638 -630

Ergebnis nach Steuern 1.722 1.803 2.398 1.914 1.890

Minderheitenanteile -24 -27 -34 -36 -38

Nettoergebnis 1.698 1.776 2.364 1.878 1.852

Anzahl Aktien (Mio. St.) 463 466 470 471 471

Ergebnis je Aktie 3,67 3,81 5,03 3,98 3,93

Dividende je Aktie 0,50 0,50 0,80 0,85 0,85

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

Rohertrag 45,0% 46,0% 46,6% 44,8% 44,9%

EBITDA 10,6% 12,8% 15,1% 12,8% 12,6%

Abschreibungen 5,4% 5,6% 5,8% 5,6% 5,6%

EBIT 5,2% 7,2% 9,3% 7,2% 7,0%

EBT 6,3% 7,1% 9,0% 6,8% 6,6%

Steuern 0,9% 1,4% 2,2% 1,7% 1,6%

Ergebnis nach Steuern 5,4% 5,7% 6,7% 5,1% 4,9%

Nettoergebnis 5,3% 5,6% 6,6% 5,0% 4,8%

Quelle: NATIONAL-BANK AG; Lufthansa

Lufthansa: Gewinn- und Verlustrechnung

27

DAILY

in Mio. EUR 2015 2016 2017 2018e 2019e

Bilanzsumme 32.462 34.697 36.267 37.984 39.503

Anlagevermögen 23.526 24.504 25.237 26.545 27.551

Geschäfts- und Firmenwert 612 636 713 713 713

Vorräte 761 816 907 952 976

Forderungen aus Lieferungen und Leistungen 4.389 4.570 5.314 5.580 5.719

Liquide Mittel 3.093 3.937 3.948 4.020 4.363

Eigenkapital 5.845 7.149 9.598 11.136 12.626

Verzinsliches Fremdkapital 6.491 6.575 6.814 6.524 6.249

Verbindlichkeiten aus Lieferungen und Leistungen 4.847 4.689 5.250 5.513 5.650

Summe Fremdkapital 26.617 27.548 26.669 26.848 26.877

Cashflow aus betrieblicher Tätigkeit 3.393 3.246 5.035 4.138 4.168

Cashflow aus Investitionstätigkeit -3.273 -2.829 -4.537 -3.400 -3.150

Free Cashflow 120 417 498 738 1.018

Cashflow aus Finanzierungstätigkeit 26 -272 -381 -666 -675

Summe der Cashflows 146 145 117 72 343

Quelle: NATIONAL-BANK AG; Lufthansa

Lufthansa: Bilanz- und Kapitalflussdaten

2015 2016 2017 2018e 2019e

EV / Umsatz 0,3 0,3 0,3 0,4 0,4

EV / EBITDA 2,8 2,1 2,3 2,9 2,9

EV / EBIT 5,6 3,7 3,7 5,2 5,2

KGV 3,5 3,2 3,9 6,4 6,5

KBV 1,0 0,8 1,0 1,1 1,0

KCV 1,8 1,8 1,8 2,9 2,9

KUV 0,2 0,2 0,3 0,3 0,3

Dividendenrendite 3,9% 4,1% 4,1% 3,3% 3,3%

Eigenkapitalrendite (ROE) 29,1% 24,8% 24,6% 16,9% 14,7%

ROCE 7,0% 9,0% 12,6% 9,8% 9,4%

ROI 5,2% 5,1% 6,5% 4,9% 4,7%

Eigenkapitalquote 18,0% 20,6% 26,5% 29,3% 32,0%

Anlagendeckungsgrad 24,8% 29,2% 38,0% 42,0% 45,8%

Anlagenintensität 72,5% 70,6% 69,6% 69,9% 69,7%

Vorräte / Umsatz 2,4% 2,6% 2,5% 2,5% 2,5%

Forderungen / Umsatz 13,7% 14,4% 14,9% 14,9% 14,9%

Working Capital-Quote 0,9% 2,2% 2,7% 2,7% 2,7%

Nettofinanzverschuldung (in Mio. EUR) 3.398 2.638 2.866 2.503 1.886

Nettofinanzverschuldung / EBITDA 1,0 0,7 0,5 0,5 0,4

Capex / Umsatz 7,7% 6,8% 8,4% 9,1% 8,2%

Capex / Abschreibungen -143,1% -122,1% -146,4% -162,5% -146,9%

Free Cashflow / Umsatz 0,4% 1,3% 1,4% 2,0% 2,7%

Free Cash Flow / Aktie (EUR) 0,26 0,89 1,06 1,57 2,16

Nettofinanzverschuldung / Aktie (EUR) 7,34 5,66 6,10 5,31 4,00

Cash / Aktie (EUR) 6,68 8,45 8,40 8,53 9,26

Buchwert / Aktie (EUR) 12,63 15,34 20,43 23,63 26,79

Quelle: NATIONAL-BANK AG; Lufthansa

Lufthansa: Wichtige Kennzahlen

28

DAILY

Unternehmenskommentare Safran Anlass

Umsatzzahlen für das erste Quartal 2018

Einschätzung

Safran ist umsatzseitig stark ins Geschäftsjahr 2018 gestartet.

Das organische Umsatzwachstum belief sich auf 10,2% y/y, was

von allen operativen Bereichen getragen wurde. Da Akquisitions-

effekte (v.a. Zodiac) die Währungsbelastungen überkompensieren

konnten, stieg der Umsatz (Nicht-IFRS) auf berichteter Basis über-

proportional um 12,0% auf 4,22 (Vj.: 3,77; unsere Prognose:

3,95; Marktkonsens: 4,04) Mrd. Euro. Wir sehen die erfolgte Ak-

quisition von Zodiac Aerospace nach wie vor positiv (Stärkung der

Marktposition). Der Ausblick für das Geschäftsjahr 2018 (ohne

Zodiac-Akquisition) wurde optimistischer formuliert (organisches

Umsatzwachstum (Nicht-IFRS) nun am oberen Ende der bisherigen

Spanne von 2% bis 4% y/y; Anstieg des bereinigten EBIT (Nicht-

IFRS) nun im oberen Bereich der bisherigen Spanne von 7% bis

10% y/y). Zudem hat Safran mit den Aktienrückkäufen begonnen.

In diesem Zusammenhang wurde auch der Ausblick für 2018

ergänzt (Zodiac (10 Monate) und Aktienrückkäufe sollen das EpS

um 5% bis 10% y/y verbessern). Wir haben unsere Prognosen

erhöht (u.a. bereinigtes EpS 2018e: 4,11 (alt: 3,98) Euro; Divi-

dende je Aktie 2018e: 1,65 (alt: 1,64) Euro; bereinigtes EpS

2019e: 5,11 (alt: 4,92) Euro; Dividende je Aktie 2019e: 2,05 (alt:

1,96) Euro). Die Perspektiven sind intakt. Unser Votum für die

Safran-Aktie lautet bei einem KGV 2019e von 17,7 weiterhin Hal-

ten (Kursziel: 98,00 (alt: 96,00) Euro (Discounted-Cashflow-

Modell)).

Sven Diermeier (Senior Analyst)

Ha lte n (Halten)

Kurs a m 25 .0 4 .18 um 17 :3 5 h 90,52 EUR

Erste llung a bge sc hlosse n 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 98,00 EUR

Ma rktka pita lisie rung 39,43 Mrd. EUR

Bra nc he Industrie

Land Frankreich

WKN

Re ute rs SAF.PA

Ke nnzahle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 6,42 4,11

Kurs/Gewinn 12,2 22,0

Dividende je Aktie (EUR) 1,60 1,65

Div.- Rendite 2,0% 1,8%

Kurs/Umsatz 1,9 1,9

Kurs/Op. Ergebnis 13,5 16,2

Kurs/Cashflow 11,8 17,5

Kurs/Buchwert 3,0 2,9

Pe rformanc e 3M 6 M

Absolut 0,5% 0,8%

Relativ z. EuroStoxx 50 5,0% 4,9%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

19,1%

21,7%

01.12.2015

12 /19 e

5,11

17,7

12 M

2,8

2,05

2,3%

1,8

13,2

13,5

924781

28,00

45,00

62,00

79,00

96,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

29

DAILY

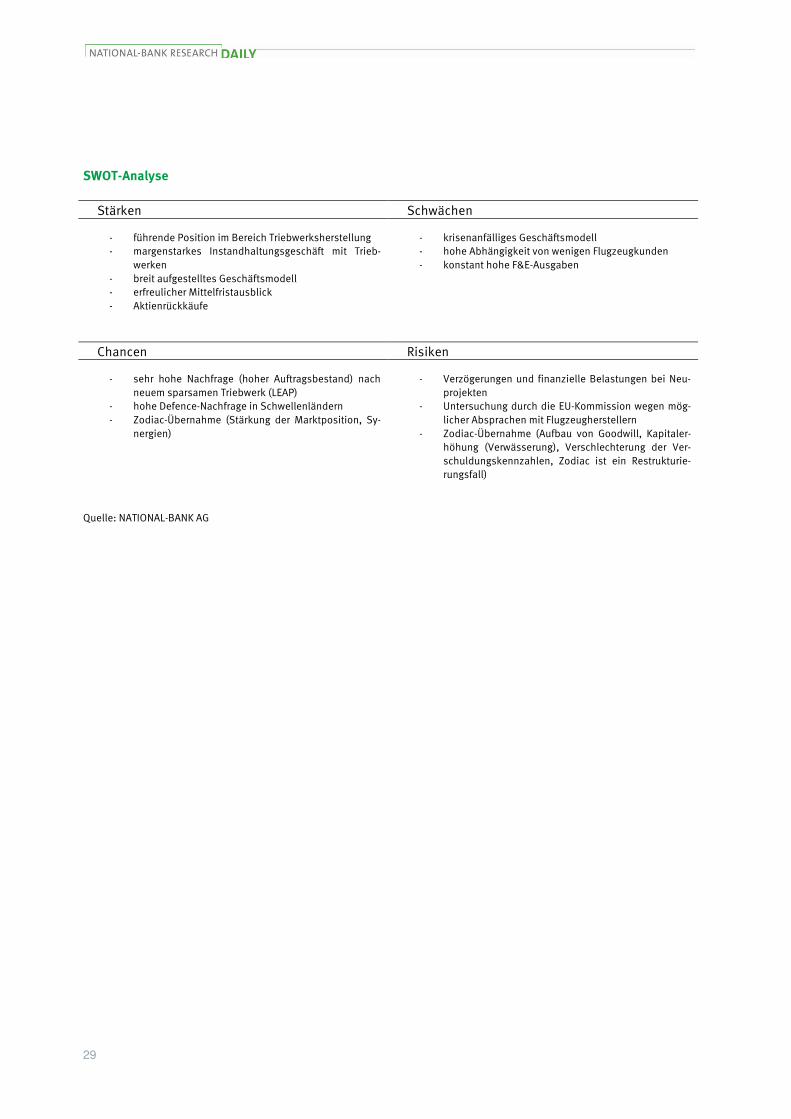

SWOT-Analyse

Stärken Schwächen

- führende Position im Bereich Triebwerksherstellung - margenstarkes Instandhaltungsgeschäft mit Trieb-

werken - breit aufgestelltes Geschäftsmodell - erfreulicher Mittelfristausblick - Aktienrückkäufe

- krisenanfälliges Geschäftsmodell - hohe Abhängigkeit von wenigen Flugzeugkunden - konstant hohe F&E-Ausgaben

Chancen Risiken

- sehr hohe Nachfrage (hoher Auftragsbestand) nach neuem sparsamen Triebwerk (LEAP)

- hohe Defence-Nachfrage in Schwellenländern - Zodiac-Übernahme (Stärkung der Marktposition, Sy-

nergien)

- Verzögerungen und finanzielle Belastungen bei Neu-projekten

- Untersuchung durch die EU-Kommission wegen mög-licher Absprachen mit Flugzeugherstellern

- Zodiac-Übernahme (Aufbau von Goodwill, Kapitaler-höhung (Verwässerung), Verschlechterung der Ver-schuldungskennzahlen, Zodiac ist ein Restrukturie-rungsfall)

Quelle: NATIONAL-BANK AG

30

DAILY

Unternehmenskommentare Telefonica Anlass

Zahlen für das erste Quartal 2018

Einschätzung

Der Umsatz sank im ersten Quartal (Q1) 2018 infolge anhaltend

deutlicher negativer Währungseffekte um 7,2% (organisch:

+1,9%) auf 12,19 (Vj.: 13,13; unsere Prognose: 12,87; Marktkon-

sens: 12,20) Mrd. Euro. Auf berichteter Basis hat sich die Umsatz-

entwicklung damit das vierte Quartal in Folge verschlechtert.

Allerdings hat sich nun auch die Umsatzdynamik auf organischer

Basis verlangsamt. Ursächlich hierfür ist allein das Lateinameri-

kageschäft. Das Konzern-OIBDA sank in Q1 2018 unterproportio-

nal zum Umsatz um 3,9% (organisch: +3,3%) auf 3,86 (Vj.: 4,02;

unsere Prognose: 4,14; Marktkonsens: 3,85) Mrd. Euro und das

Nettoergebnis stieg um 7,4% y/y. Die Q1-Zahlen fielen demnach

zwar schlechter als von uns erwartet aus, die Markterwartungen

konnten jedoch erfüllt bzw. übertroffen (Nettoergebnis) werden.

Der Ausblick für 2018 wurde bestätigt. Mit den Q1-Zahlen liegt

Telefonica im Rahmen der Zielsetzungen. Wir haben unsere EpS-

Prognose für 2018 leicht auf 0,75 (alt: 0,78) Euro reduziert. Bei

einem unveränderten Kursziel von 10,50 Euro (Peer Group-Modell)

bestätigen wir unser Kaufen-Votum. Angesichts der attraktiven

Bewertung, des vergleichsweise stabilen operativen Geschäfts

sowie der attraktiven Dividendenpolitik halten wir den derzeitigen

Aktienkurs – nahe des Allzeittiefs – für nicht gerechtfertigt und

sehen weiterhin ein deutliches Aufholpotenzial für die Aktie.

Markus Friebel (Analyst)

Ka ufe n (Kaufen)

Kurs am 2 5 .0 4 .18 um 17 :3 5h 8,34 EUR

Erste llung a bge schlossen 26.04.2018 / 12:50h

Erstma ls we ite rge ge be n 26.04.2018 / 14:50h

Kurszie l 10,50 EUR

Marktkapita lisie rung 43,30 Mrd. EUR

Bra nc he Telekommunikation

La nd Spanien

WKN

Re ute rs TEF.MC

Ke nnza hle n 12 /17 12 /18 e

Ergebnis je Aktie (EUR) 0,56 0,75

Kurs/Gewinn 16,7 11,2

Dividende je Aktie (EUR) 0,40 0,40

Div.- Rendite 4,3% 4,8%

Kurs/Umsatz 0,9 0,9

Kurs/Op. Ergebnis 7,1 6,0

Kurs/Cashflow 3,5 3,3

Kurs/Buchwert 1,8 1,5

Pe rforma nc e 3 M 6M

Absolut - 1,9% - 5,2%

Relativ z. EuroStoxx 50 2,5% - 1,1%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

0,78

10,7

12M

1,4

0,40

4,8%

0,8

5,8

3,1

850775

05.08.2008

- 19,6%

- 17,0%

7,00

9,00

11,00

13,00

15,00

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

Quelle: Bloomberg

31

DAILY

SWOT-Analyse

Stärken Schwächen

- sehr gute regionale Diversifizierung - starke Marktstellung in spanisch- und portugiesisch-

sprachigen Märkten - attraktive Dividendenrendite und niedriges Bewer-

tungsniveau

- sinkender Umsatz je Kunde im Mobilfunkgeschäft - hohe Verschuldung - hoher Konkurrenzdruck im Heimatmarkt bzw. in Eu-

ropa

Chancen Risiken

- Wachstumspotenziale durch Glasfasernetze, Bündel-angebote, Internet der Dinge (neue Dienste, stark steigende Anzahl von vernetzten Geräten), neuer Mo-bilfunkstandard 5G (ca. in 2020)

- steigende Tarifpreise - steigende Nachfrage der Kunden nach mehr Datenvo-

lumen und besserer Netzqualität - sich abschwächender Regulierungsdruck in Europa - weitere Vermögensverkäufe können dazu beitragen,

die Schuldensituation zu entschärfen - erfreuliches Deutschlandgeschäft und anhaltende Er-

holung in Spanien

- Länder- und Währungsrisiken (vor allem in Latein-amerika und Großbritannien)

- Vorgaben der Regulierungsbehörden in den für Telefonica wichtigen Märkten (z.B. Reduzierung der Terminierungsentgelte, Reduzierung der Roamingentgelte, Netzanforderungen)

- nachlassende Wachstumsdynamik in Lateinamerika - verstärkter Wettbewerbs- und Preisdruck im Mobil-

funkgeschäft - Sonderbelastungen - ständige Bedrohung des Geschäftsmodells durch

Technologiekonzerne wie Google oder Facebook

Quelle: NATIONAL-BANK AG

32

DAILY

Rechtliche Hinweise: WICHTIGE INFORMATION: BITTE LESEN ! Rechtliche Hinweise

Die in dieser Ausgabe enthaltenen Angaben, verwendeten Zahlen und Informationen beruhen auf eigener Kenntnis und/oder dritten Quellen (Bloomberg,

Thomson Reuters, Unternehmen, Börsen-Zeitung, Frankfurter Allgemeine Zeitung, Handelsblatt, Finanz und Wirtschaft, Wall Street Journal, Financial Times,

Dow Jones Newswires, dpa-afx, IWF, OECD, Eurostat, Statistisches Bundesamt) die wir hinsichtlich der Recherche und Prüfung für verlässlich halten. Die

Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der Angaben können wir nicht übernehmen. Diese Ausgabe stellt keine Anlageberatung dar,

sondern dient ausschließlich dem Zweck, eine Hilfe für die eigene und selbständige Anlageentscheidung zu bieten. Die Meinungsaussagen der Autoren

geben deren aktuelle Einschätzung wieder, die sich ohne Ankündigung ändern kann, und stimmen nicht notwendigerweise mit der Auffassung der NATIO-

NAL-BANK AG überein. Angaben zu Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für eine vergleichbare künftige Entwicklung.

Die NATIONAL-BANK AG übernimmt keinerlei Haftung für den Fall der Verwendung der veröffentlichten Informationen oder deren Inhalt.

Aufsichtsbehörde:

Die NATIONAL-BANK AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn sowie der

Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

Mögliche Interessenkonflikte:

Diese Ausgabe wurde in Übereinstimmung mit den internen Regeln der NATIONAL-BANK AG zum Umgang mit möglichen Interessenkonflikten erstellt.

Danach sind in einer Anlageempfehlung mögliche Interessenkonflikte der NATIONAL-BANK AG zur Information der Anleger offen zu legen. Im Einzelnen

sind dies:

1) Der Verfasser einer Anlageempfehlung oder einer seiner Mitarbeiter bzw. Kollegen hält unmittelbar die den Gegenstand der Anlageempfehlung bilden-

den Wertpapiere oder hierauf bezogene Derivate.

2) Ein Mitglied der Geschäftsleitung oder ein Mitarbeiter der NATIONAL-BANK AG ist Mitglied im Vorstand oder Aufsichtsrat der zur Anlage empfohlenen

Gesellschaft.

3) Die NATIONAL-BANK AG hält Anteile von mehr als 5% des Aktienkapitals der bewerteten Gesellschaft.

4) Die NATIONAL-BANK AG hält Nettoverkaufs- oder -kaufposition, welche die Schwelle von 0,5% des Aktienkapitals der bewerteten Gesellschaft über-

schreitet.

5) Die NATIONAL-BANK AG war in den vergangenen zwölf Monaten an der öffentlichen Emission von Finanzinstrumenten der bewerteten Gesellschaft

federführend beteiligt.

Die Überwachung der korrekten Handhabung möglicher Interessenkonflikte obliegt dem Compliance Beauftragten der NATIONAL-BANK AG.

Zusammenfassung der Bewertungsgrundlagen

Zur Unternehmensbewertung werden gängige und anerkannte Bewertungsmethoden (u.a. Discounted-Cash-Flow-Methode (DCF-Methode), Peer-Group-

Analyse) verwandt. In der DCF-Methode wird der Ertragswert der Emittenten berechnet, der die Summe der abgezinsten Unternehmenserfolge, d.h. des

Barwertes der zukünftigen Nettoausschüttungen des Emittenten, darstellt. Der Ertragswert wird somit durch die erwarteten künftigen Unternehmenserfolge

und durch den angewandten Kapitalisierungszinsfuß bestimmt. In der Peer-Group-Analyse werden an der Börse notierte Emittenten durch den Vergleich

von Verhältniskennzahlen (z.B. Kurs-/Gewinnverhältnis, Kurs-/Buchwert-Verhältnis, Enterprise Value/Umsatz, Enterprise Value/EBITDA, Enterprise Va-

lue/EBIT) bewertet. Die Vergleichbarkeit der Verhältniskennzahlen wird in erster Linie durch die Geschäftstätigkeit und die wirtschaftlichen Aussichten

bestimmt. Bei der Einstufung von Anlageempfehlungen stellen die Analysten die von ihnen erwartete Wertentwicklung innerhalb des folgenden 6-12-

Monatszeitraums ihrer Einschätzung der gesamten erwarteten Kursentwicklung auf dem jeweiligen Markt gegenüber. Dabei fließt das vorstehend Be-

schriebene und ganz allgemein ihre Sicht der künftigen Markt- und Konjunkturentwicklung in die Bewertung ein. Innerhalb dieses allgemeinen Rahmens

bedeutet die Einstufung "Kaufen", dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung über dem Kursverlauf des Marktes liegt.

"Halten" bedeutet, dass die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung im Marktdurchschnitt liegt. "Verkaufen" bedeutet, dass

die erwartete Wertentwicklung des Gegenstands der Anlageempfehlung unter dem Kursverlauf des Marktes liegt.

Weitere Informationen zu den geschützten Bewertungsmodellen finden sich auf der Homepage der NATIONAL-BANK AG unter

https://www.national-bank.de/fileadmin/user_upload/nationalbank/Vermoegensmanagement/Research/Verordnung_2016-958.pdf

sowie eine Übersicht der Empfehlungen unter

https://www.national-bank.de/fileadmin/user_upload/nationalbank/Vermoegensmanagement/Research/Uebersicht_Empfehlungen.pdf.

Sensitivität der Bewertungsparameter

Die der Unternehmensbewertung zugrunde liegenden Zahlen aus der Gewinn- und Verlustrechnung, Kapitalabflussberechnung und Bilanz sind datumsbe-

zogene Schätzungen und somit mit Risiken behaftet. Diese können sich jederzeit ohne vorherige Ankündigung ändern.

Unabhängig von der verwendeten Bewertungsmethode besteht ein deutliches Risiko, dass das Kursziel nicht innerhalb des erwarteten Zeitrahmens

erreicht wird. Zu den Risiken gehören unvorhergesehene Änderungen im Hinblick auf den Wettbewerbsdruck oder bei der Nachfrage nach den Produkten

eines Emittenten. Solche Nachfrageschwankungen können sich durch Veränderungen technologischer Art, der gesamtkonjunkturellen Aktivität oder in

einigen Fällen durch Änderungen bei gesellschaftlichen Wertvorstellungen ergeben. Veränderungen im Steuerrecht, beim Wechselkurs und, in bestimmten

Branchen, auch bei Regulierungen können sich gleichfalls auf die Bewertung auswirken. Diese Erörterung von Bewertungsmethoden und Risikofaktoren

erhebt keinen Anspruch auf Vollständigkeit.

Zeitliche Bedingungen vorgesehener Aktualisierungen:

Es existiert keine zeitliche Bedingung für die Aktualisierungen einer Anlageempfehlung, da diese laufend überprüft wird. Ein Datum oder eine Frequenz für

eine Aktualisierung der Anlageempfehlungen kann daher nicht angegeben werden. Falls eine zeitliche Bedingung vorgesehener Aktualisierungen einer

Anlageempfehlung existiert bzw. eine Änderung bereits angekündigter derartiger Bedingungen eintritt, so wird dies in der Anlageempfehlung genannt.

Beschreibung der organisatorischen internen Regelungen zur Vermeidung von Interessenkonflikten und eine Angabe zur Vergütungspolitik

Die Informationen können auf der Homepage der NATIONAL-BANK AG abgerufen werden:

https://www.national-bank.de/fileadmin/user_upload/nationalbank/Vermoegensmanagement/Research/Verordnung_2016-958.pdf.