© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

M I R O F I N A Z A S Y P O B R E Z A

{Son vdlidas las ideas preconcebidas?

H E G E G U L L I

Unidad de MicroempresaDepartamento de Desarrollo Sostenible

Banco Interamericano de Desarrollo

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

S O B R E L A A U T O R A

Hege Gulli es candidata al doctorado en la Facultad de Economia yAdministracion de Empresas de Bergen (Noruega). Ha sido consultora del RealMinisterio Noruego de Relaciones Exteriores, NORAD (Organismo Noruego deDesarrollo International) y la Unidad de Microempresa del Banco Interamericanode Desarrollo, donde hizo el presence estudio. Su direccion de correo electronicoes [email protected].

N O T A D E A G R A D E C I M I E N T O

La autora desea agradecer a los numerosos expertos que aportaron ideas y comen-tarios a este libro, y en particular a Marguerite Berger, Jefa de la Unidad deMicroempresa del BID, por su aliento e inspiracion en general y sus extensas yutiles contribuciones al libro. Entre los funcionarios del BID que fueron especial-

ii mente generosos con su tiempo se encuentran Tor E Jansson, Lara Goldmark,Mark Wenner, Gabriela Torres, Fernando Lucano, Gloria Almeyda, Catalina Rizoy Stefan Queck. El libro fue editado por Nancy Morrison, cuyo aporte se agradeceenormemente. Contribuyeron tambien profesionales, consultores e investigadorestales como Tatiana Guzman, Mark Schreiner, Monique Cohen, Sergio Navajas,Dale W. Adams, Robyn Eversole, Molly Pollack, Steve McDowell, Robert Boyce,Xavier Nogales y Stuart Rutherford. Entre las numerosas personas e institucionesde Bolivia que aportaron abundante informacion para el estudio, la autora deseaagradecer en particular a las instituciones de microfinanzas PRODEM, FIE,FADES, Fassil e IDEPRO.

Tanto la autora como el Banco Interamericano de Desarrollo desean agradecer elgeneroso apoyo del gobierno de Noruega, que ayudo a que esta publicacion fueseposible.

Los puntos de vista expresados en esta publicacion corresponden a la autora y noreflejan necesariamente los del Banco Interamericano de Desarrollo.

Microfinanzas y pobreza: iSon validas las ideas preconcebidas?

© 1999; Banco Interamericano de Desarrollo1300 New York Avenue, N.W.Washington, DC 20577

ISBN: 1-886938-46-6

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

P R E F A C I O

La microempresa es uno de los principales instrumentos que tenemos para supe-rar el desafio de la pobreza en America Latina. Si no lo superamos, no habra unverdadero desarrollo.

Esta obra tecnica constituye una importante contribution a la lucha contra lapobreza. Proporciona una orientaci6n esmerada a los paises de la region, a losdotiantes y a instituciones de microfinanzas sobre la forma de convertir las micro-finanzas en un instrumento mas eficaz para reducir la pobreza.

Este libro disipa ciertas ideas erroneas sobre las microfinanzas y reune pruebas yanalisis para aclarar que microempresarios de bajos ingresos podrian beneficiarsede la ampliacion de las microfinanzas, de que forma y en que momento. El men-saje que emerge es claro: las microfinanzas son un instrumento muy eficaz pero jjjcon ciertas limitaciones concretas. Debido a que este instrumento tiene sus pros ysus contras, es importante usarlo bien.

El Banco Interamericano de Desarrollo tiene una responsabilidad especial en loque atane a la mejora del uso de las microfinanzas. El Banco se enorgullece dehaber desempenado un papel pionero en el apoyo a los microempresarios lati-noamericanos y de haber colaborado en la creation del sector de las microfinan-zas en la region, y se ha comprometido a continuar esa tarea. Hemos aprendidomucho sobre la microempresa y las microfinanzas en los ultimos veinte anos. Estelibro muy atinado consolida algunas de esas ensenanzas y ofrece un trampolinpara la action.

Waldemar WirsigGerente del Departamento de Desarrollo SostenibleBanco Interamericano de Desarrollo©

Ban

co In

tera

mer

ican

o d

e D

esar

rollo

. To

do

s lo

s d

erec

ho

s re

serv

ado

s.V

isit

e n

ues

tro

sit

io W

eb p

ara

ob

ten

er m

ás in

form

ació

n:

ww

w.ia

db

.org

/pu

b

I N D I C E

Prefacio iiiResumen vii

Primera parte. Las microfinanzas y la pobreza: aspectosprincipales 1

Segunda parte. Supuestos comunes sobre los microempresariosy las instituciones de microfinanzas (IMF) 7

Supuesto 1: La mayoria de los microempresariosson pobres 7

Supuesto 2: El mayor obstaculo para los microempresariosiv es la falta de acceso al credito 10

Supuesto 3: El principal objetivo de la mayoria de lasinstituciones de microfinanzas es reducir lapobreza 12

Tercera parte. Supuestos comunes sobre el alcance de lasinstituciones de microfinanzas 17

Supuesto 4: Las ONG que utilizan el metodo de grupossolidarios llegan a los microempresarios maspobres 19

Supuesto 5: Las instituciones de microfinanzas tienen queoptar entre llegar a los pobres y alcanzar lasostenibilidad financiera 25

Supuesto 6: Las zonas rurales y pobres siguen subatendidaspor las instituciones de microfinazas 29

Supuesto 7: Las instituciones de microfinanzas debendirigirse especificamente a las personas y laszonas mas pobres 36

Supuesto 8: Las instituciones de microfinanzas que trabajancon los pobres en zonas rurales merecensubsidies 43

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Cuarta parte. Supuestos comunes sobre el impacto de lasmicrofinanzas 47

Supuesto 9: Los programas de microcredito mejoran losmedios de subsistencia de los pobres 47

Supuesto 10: Para las personas que estan por debajo delumbral de pobreza, el microcrêdito tiene unefecto menor en los ingresos 51

Supuesto 11: El mejor indicador del efecto de las microfinanzases un cambio en los ingresos de los clientes....54 v

Supuesto 12: Las instituciones de microfinanzas debendirigirse al sector manufacturero para surtirefecto en el sector de las microempresas 58

Supuesto 13: Los intereses elevados que cobran las institu-ciones de microfinanzas impiden el crecimientode las microempresas 62

Supuesto 14: El ahorro es mas eficaz que el creêdito para lareducir pobreza 67

Supuesto 15: Es necesario integrar las microfinanzas en otrosservicios de desarrollo para influir en la pobrezay en el crecimiento de las empresas 72

Quinta parte. C onclusiones y recomendaciones 79

Anexo 1: Contactos y fuentes de consulta sobre lasmicrofinanzas y la pobreza 87

Anexo 2: Datos complementarios 91

Bibliografia 101

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

R E S U M E N

lHasta que punto, como y cudndo se puede reducir la pobreza pormedio de programas de microfinanzas? La respuesta depende, entreotras cosas, de si los programas de microfinanzas abordan las limita-ciones reales con que se enfrentan los pobres en un contexto deter-minado y con que eficacia. Es importante formular la pregunta deesta forma porque las microfinanzas estan recibiendo atencion yapoyo creciente de gobiernos, organismos donantes y el publico. Engeneral se cree que las microfinanzas son un instrumento eficaz parareducir la pobreza, y pueden serlo en muchos casos y de varias for-mas.

Para usar bien las microfinanzas a fin de reducir la pobreza hay quecomprender tanto los aspectos positivos como las limitaciones del viimicrocredito y reconocer que es necesario complementarlo conotros instrumentos y medidas. Este libro se propone facilitar esatarea. Como primera medida, se sondea una serie de supuestos rela-cionados con las microfinanzas y la reduccion de la pobreza.Muchos de estos supuestos se han incorporado a la sabiduria po-pular, aunque no se ha demostrado que scan ciertos. Estossupuestos son objeto de un analisis basado en estudios teoricos yaplicados de las microfinanzas y la pobreza. La optica del micro-credito que surge es mas complicada, pero la normativa que emanede esta nueva optica en ultima instancia podria resultar mas eficaz.

Cuestionando los supuestos comunes sobre las microfinanzas

Los organismos de desarrollo comunmente consideran la asistenciaa instituciones de microfinanzas como intervenciones para com-batir la pobreza. Esta nocion se basa en tres supuestos:

• los microempresarios son pobres;• los microempresarios estan limitados por el acceso

insuficiente al credito; y• las instituciones de microfinanzas procuran reducir la

pobreza.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Estos supuestos ocultan una realidad mas compleja, como mues-tran las observaciones que se presentan a continuation.

^Son pobres la mayoria de los microempresarios? Aunquemuchos pobres se ganan la vida con una microempresa, en un estu-dio reciente del BID se comprobo que no todos los microempresa-rios son pobres. El porcentaje de microempresarios pobres variasegun el pais, y es mas alto en los paises mas pobres. En la regionen conjunto, solamente un cuarto de los microempresarios sonpobres, pero este porcentaje va de menos del 5% en Uruguay a masde dos tercios en Honduras. En toda la region, los trabajadores demicroempresas son mucho mas pobres que los trabajadores deotras empresas.

viii ^Es la falta de credito la limitation principal para los microem-presarios? Se ha comprobado que la falta de credito no siempre esla limitation principal para el crecimiento y el desarrollo de lasmicroempresas, y que los pobres necesitan una amplia gama de ser-vicios financieros, sociales y de desarrollo empresarial para distin-tos fines empresariales y familiares.

{Es el principal objetivo de las instituciones de microfinanzasreducir la pobreza? Aunque algunas instituciones de microfinanzasconsideran que la reduction de la pobreza es su mision primordial,para muchas no lo es. En la actualidad, el sector de las microfinan-zas consiste en una amplia gama de instituciones que trabajan endistintos nichos del mercado en los cuales pueden ayudar de formadirecta o indirecta reducir la pobreza.

For consiguiente, por microfinanzas se debe entender el suministrode servicios financieros en pequena escala a empresas y familiasque tradicionalmente se ban mantenido al margen del sistemafinanciero, en vez del concepto mas estrecho de las microfinanzascomo credito para la production dirigido a microempresariospobres.

^En que medida llegan las instituciones de microfinanzas a lospobres? Comunmente se cree que la mayoria de los clientes de lasinstituciones de microfinanzas son pobres y que hay una relationentre el tipo de institution y el nivel de pobreza de sus clientes. Sin

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

RESUMEN

embargo, pocas instituciones de microfinanzas llegan a las per-sonas que viven en la pobreza extrema, y muchas tienen un altoporcentaje de clientes que no son pobres. En general, las ONG lle-gan a personas mas pobres que las instituciones financieras for-males, pero muchos bancos llegan a los pobres, y algunos de susclientes son incluso mas pobres que los de las ONG. Las coopera-tivas de credito, los bancos y otras instituciones financieras for-males de America Latina llegan a una cantidad absoluta de pobresmucho mayor que la mayoria de las ONG, aunque su porcentaje declientes pobres generalmente es menor que el de las ONG.Asimismo, no hay una relacion clara entre la metodologia de losprestamos y el nivel de pobreza de los prestatarios de institucionesde microfinanzas. Con distintas metodologias de prestamos sepuede llegar a clientes tan pequenos como con modelos de grupossolidarios y bancos de aldea, pero se tiende a abarcar una gama mas ixamplia.

^Hay un quid pro quo entre la sostenibilidad financiera y la medi-da en que se llega a los pobres? Comunmente se cree que, cuantomas traten las instituciones de microfinanzas de alcanzar la sosteni-bilidad financiera, menor sera su efecto en la reduccion de lapobreza, o sea que hay un quid pro quo entre la sostenibilidadfinanciera y el alcance. Sin embargo, las pruebas que se presentanen numerosos estudios no refrendan esta conclusion. No resultaclaro si hay un quid pro quo entre el enfasis de una institution enla sostenibilidad financiera y su animo o capacidad para llegar a losmas pobres. Sin embargo, existe una correlation positiva entre laconsecution de la sostenibilidad financiera y la posibilidad de lle-gar a muchos pobres: las instituciones financieras de todo tipo queestan bien administradas pueden llegar a una mayor cantidad depersonas pobres.

Eficacia de la focalizacion. Algunos promotores del microcreditoafirman que las instituciones de microfinanzas deberian llegar a lossegmentos de la poblacion que viven en la pobreza extrema conmicrocredito y, por lo tanto, orientar activamente sus servicios a losmas pobres. Sin embargo, el hecho de que no se use el credito en unmomento dado no significa necesariamente que haya un problema.Las microempresas que no usan el microcredito en un momento

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

dado tal vez no quieran endeudarse o no puedan utilizar el creditoeficazmente en sus negocios. En cambio, lafalta de disponibilidad deservicios financieros es una carencia que se debe abordar. Unaempresa puede ser solvente pero aun asi carecer de acceso alcredito.

Asimismo, la focalizacion estrecha no es necesariamente una condi-tion para llegar a los mas pobres. Algunos planes en gran escala nofocalizados han llegado a los estratos mas pobres de la poblacion.For ultimo, se puede llegar a una mayor cantidad de gente pobreestableciendo un sistema financiero competitivo y sostenible queofrezca una amplia gama de transacciones financieras en pequenaescala que con programas muy focalizados. Combinar la foca-lizacion amplia y la focalizacion estrecha en las microfinanzas

x podria ser lo mas eficaz para reducir la pobreza, ya que daria unalcance sostenible en gran escala y al mismo tiempo fomentaria lainnovation para promover el mayor acceso de los sectores maspobres de la poblacion a los servicios financieros.

Justification de los subsidios. A menudo se afirma que las institu-ciones de microfinanzas que trabajan con clientes muy pobres o enlugares donde hay mucha pobreza deben ser subsidiadas. Sinembargo, las instituciones de microfinanzas orientadas a los sec-tores pobres no merecen automaticamente recibir subsidios. Lossubsidios podrian ser admisibles para proyectos piloto cuyas activi-dades impliquen un costo inicial elevado o si existe la posibilidadde que el rendimiento no sea captado por el innovador sino por sussucesores. La justification de los subsidios depende de factorestales como el costo real de operation en la zona, la presencia deinstituciones de microfinanzas que compitan entre si y los efectosde los programas en la reduction de la pobreza en comparacion conotras intervenciones para aliviar la pobreza. Ademas, los subsidiostienen algunas desventajas: pueden crear problemas politicos ysocavar a instituciones de microfinanzas sostenibles.

fEu que medida mejoran los programas de microfinanzaslos medios de subsistencia de los pobres?

Hasta ahora, los indicios del efecto del microcredito en la pobrezano son concluyentes. En la mayoria de los estudios del impacto se

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

RESUMEN

usan metodos debiles que no tienen en cuenta el efecto de factoresque no scan el credito o las diferencias iniciales entre prestatariosy no prestatarios, y no se hace una distincion entre los pobres y laspersonas que no son pobres. Segiin algunos estudios de institu-ciones de microfinanzas de todo el mundo, los microempresariosque estan por debajo del umbral de pobreza presentan un por-centaje menor de aumento de los ingresos despues de obtener pres-tamos que los que estan por encima del umbral de pobreza, peroeso no se ha observado en America Latina. Tambi£n se ha compro-bado que la gente que esta por debajo del umbral de pobreza tiendea usar prestamos para consumo en mayor medida que las personasque estan por encima del umbral de pobreza, de modo que serialogico esperar un aumento menor en sus ingresos.

La mayoria de las evaluaciones del impacto se centran en la gen- xieracion de ingresos por medio del microcredito. No obstante, elaumento de los ingresos es un efecto indirecto, y no siempre es elproposito principal de un prestamo. Se ban realizado pocas eva-luaciones de los efectos directos de las microfinanzas, como la mejo-ra de la administration del dinero, que es una justificacion impor-tante de las microfinanzas. Al evaluar los efectos directos de lasmicrofinanzas se deberia examinar la relacion entre clientes y ser-vicios, asi como la solidez financiera de las instituciones de micro-finanzas, y hacer una distincion entre prestamos y servicios deahorro.

^Son demasiado altos los intereses que cobran algunas institu-ciones de microfinanzas? Una preocupacion que se expresa confrecuencia en relacion con las microfinanzas es que las tasas deinteres que se cobran por los prestamos son demasiado altas y nopermiten que los clientes obtengan suficientes ingresos y crezcan.No obstante, se ha observado que los costos financieros consti-tuyen una parte insignificante de los costos de las microempresas.Ademas, se ha comprobado que los costos de transaction nofinancieros son tan importantes para los microempresarios comolos costos financieros. A fin de mantener su alcance, las institu-ciones de microfinanzas necesitan cobrar intereses suficientementealtos. Como sus prestamos son pequenos, los costos de operacionson altos. Una competencia adecuada en el mercado de las micro-finanzas ayudara a bajar los costos de operacion y las tasas deinteres.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

^Cuales son los meritos relatives del ahorro en pequena escala encontraposition a los prestamos? Se ha comprobado que los pobrestienen tanto la capacidad como el deseo de ahorrar y que las trabasque crean ciertas normas e instrumentos obstaculizan la movi-lizacion del ahorro mas que las preferencias de los pobres conrespecto al ahorro. Algunos principios importantes para planes deahorro en pequena escala son la conveniencia y la seguridad, ladisponibilidad de una amplia gama de servicios de ahorro con dis-tintos grados de liquidez y rendimiento, un saldo minimo obligato-rio bajo y tasas de interes competitivas. Ademas de ser un servicioutil que la gente de bajos ingresos necesita, el ahorro puede mejo-rar la capacidad crediticia de los pobres y la sostenibilidad de lasinstituciones de microfinanzas. Sin embargo, no hay indicios deque el ahorro sea el unico servicio financiero que necesitan los

xii microempresarios. El ahorro, el credito y el seguro tienen usosligeramente diferentes para los pobres, y la disponibilidad de lostres servicios puede ayudar a reducir la pobreza.

^Se deben integrar las microfinanzas con otros servicios? Algunosprofesionales y donantes afirman que las instituciones de microfi-nanzas no solo deben corregir las limitaciones financieras, sino queal mismo tiempo deben abordar tambien otras causas mas cualitati-vas de la pobreza. Sin embargo, las instituciones de microfinanzassuelen ser menos eficaces cuando agregan actividades no financierasnuevas, y terminan llegando a menos personas pobres. Los argu-mentos a favor de la integration de servicios complementarios amenudo se basan en ciertas limitaciones percibidas de las microfi-nanzas. No obstante, esas "limitaciones" no son mas que un reflejode lo que se puede lograr y lo que no se puede lograr con los servi-cios financieros. Aunque es cierto que las microfinanzas no son elunico servicio que necesitan los microempresarios pobres paraaumentar su productividad y sus ingresos, eso no significa que lasinstituciones de microfinanzas deban proporcionar todos los servi-cios que se necesitan. El analisis de las limitaciones de las microfi-nanzas es mas pertinente en relation con la programacion general dela asistencia para el desarrollo, o sea en la selection de una combi-nation de instrumentos para reducir la pobreza y fomentar el desa-rrollo economico por medio de la promotion de la microempresa.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

RESUMEN

Conclusiones y recomendaciones

Las microfinanzas pueden desempenar un papel importante en lareduccion de la pobreza, pero sus beneficios no estan relacionadosunicamente con la pobreza, y son solamente un instrumento par-cial para reducir la pobreza.

Dentro de las limitaciones de las microfinanzas como instrumentopara reducir la pobreza, se pueden tomar medidas en distintosniveles para ampliar el alcance y el impacto de los programas demicrofinanzas.

• Se puede mejorar la calidad de los servicios financieros a fin deque respondan mejor a las necesidades y la demanda de losclientes mas pobres. xiii

• Se puede extender la profundidad del alcance por medio de ser-vicios financieros adaptados a las necesidades de los maspobres y a sus actividades economicas, diversos productosfinancieros que satisfagan las distintas necesidades familiaresy empresariales, y la promocion de proyectos piloto dirigidosa las familias y las zonas mas pobres.

• Se puede ampliar la escala del alcance mediante la promocion deun entorno propicio para las transacciones financieras enpequena escala y las metodologias de microfinanzas, el su-ministro de una amplia gama de servicios financieros, unamayor concentration en la movilizacion del ahorro, la trans-formation de ONG en instituciones comerciales de microfi-nanzas, y la competencia que conduzca a servicios de bajocosto y de buena calidad.

• Se puede extender el alcance geogrdfico por medio de normas ymedidas que faciliten la extension a zonas alejadas,infraestructura local que propicie las transaccionesfinancieras en pequena escala y la promocion de institucionesde microfinanzas rurales piloto.

• Por ultimo, se puede mejorar el efecto en los ingresos con inter-venciones complementarias para generar ingresos: mayoracceso a activos productivos, mejora de la calidad de losactivos y promocion de un entorno propicio para su uso pro-ductivo. Los servicios complementarios no financieros, comodesarrollo de empresas, servicios sociales y desarrollo comu-nitario, tambien podrian ser utiles.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

P R I M E R A P A R T E

Las micro/manias y la pobreza:aspectos principals

El proposito de este libro es mejorar la comprension de las microfi-nanzas y la pobreza y presentar en h'neas generales algunas repercu-siones para los programas de microfinanzas. El estudio se centra enuna evaluation critica de supuestos comunes sobre las microfinanzasy su impacto en la reduction de la pobreza. En las p^ginas que siguense exploran, se califican y, en algunos casos, se refutan estossupuestos.

Este analisis se presenta en un momento en que gobiernos, orga- _1nismos donantes e inversionistas privados estan financiando unacantidad creciente de programas de microfinanzas en paises debajos ingresos. En gran medida, su interes en las microfinanzas sebasa en la creencia de que las instituciones de microfinanzaspueden ayudar a reducir la pobreza1. Sin embargo, no hay consen-so sobre la medida, la forma y el momento en que se puede reducirla pobreza por medio de las microfinanzas2.

Dos posturas principales han surgido con respecto a las microfi-nanzas y la reduction de la pobreza: el enfoque del sistemafinanciero y el enfoque de prestamos para aliviar la pobreza3.

Para el enfoque del sistema financiero, la meta global de las micro-finanzas es proporcionar servicios financieros sostenibles a per-sonas de bajos ingresos, pero no necesariamente a las mas pobres.Si se piden prestamos y se reembolsan puntualmente, el mercadoha demostrado que los servicios prestados son u tiles, de modo queno se necesitan estudios del impacto. Los servicios no deben diri-1 El concepto de "instituciones de microfinanzas" se aplicara a todas las

instituciones formales que proporcionan servicios financieros a personas debajos ingresos, entre ellas cooperativas de credito, bancos de aldea, ONG, ban-cos comerciales y bancos de desarrollo.

2 El tdrmino "microfinanzas" se usa para hacer referencia a servicios financierosen pequena escala en general, como servicios de credito o ahorro. El termino"microcredito" se usa para hacer referencia unicamente al credito.

3 Vease, por ejemplo, Malhotra, 1992.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

PRIMERA PARTE

girse exclusivamente a los mas pobres, sino a focos subatendidosdel mercado en general. No hay ninguna justification para los sub-sidios, y se considera que las ONG desempenan solamente un papelsecundario en el mercado de las microfinanzas. Se hace hincapie enla sostenibilidad financiera porque la existencia de instituciones demicrofinanzas sostenibles implica la posibilidad de extender lasoperaciones en el futuro. La falta de capacidad institutional se con-sidera como ima limitation mayor del alcance de las microfinanzasque la disponibilidad de fondos. For ultimo, para muchos de losproponentes del enfoque de sistemas financieros, el credito no es elinstrumento mas importante para reducir la pobreza. Tal comosenalan los economistas Adams y Von Pischke (1992:1468), "ennuestra opinion, el endeudamiento no es un instrumento eficazpara ayudar a la mayoria de la gente a mejorar su situation

2 economica, sean operadores de fincas pequenas o de microempre-sas, o mujeres pobres. En la mayoria de los casos, la falta de pres-tamos formales no es el problema mas apremiante de estas per-sonas".

Segun el enfoque de prestamos para aliviar la pobreza, las metas ge-nerales de las microfinanzas deben ser reducir la pobreza y facilitar larealization plena del potencial de la gente. De nada sirve hablar desostenibilidad financiera si los servicios proporcionados no influyenen el nivel de pobreza de los clientes. Como la meta global es reducirla pobreza, a menudo se necesitan servicios complementarios, ycomunmente se adoptan enfoques integrales. Podrian necesitarsefondos de donantes y subsidies porque la disponibilidad de fondos esla principal limitation que obstaculiza la extension de serviciosfinancieros a los pobres. Mientras que el enfoque de sistemasfinancieros considera que los servicios financieros son el objetivoprincipal de las operaciones de las instituciones de microfinanzas, elenfoque de prestamos para aliviar la pobreza considera dichos servi-cios como un medio para alcanzar el objetivo principal de reducir lapobreza. El credito se considera como un instrumento importante yeficaz para reducir la pobreza. El director del Grameen Bank,Muhamad Yunus, expresa esta opinion enfaticamente: "el credito esmas que un negocio. El credito es un derecho humano, igual que losalimentos" (Yunus en Microcredit Summit, 1997:10). "Si tuvieramosque escoger una sola medida que permita a los pobres salir de lapobreza, optaria por el credito" (Yunus, 1994:1). ©

Ban

co In

tera

mer

ican

o d

e D

esar

rollo

. To

do

s lo

s d

erec

ho

s re

serv

ado

s.V

isit

e n

ues

tro

sit

io W

eb p

ara

ob

ten

er m

ás in

form

ació

n:

ww

w.ia

db

.org

/pu

b

LAS MICROF1NANZAS Y LA POBREZA: ASPECTOS PRINCIPALES

En este libro se propone un enfoque mas moderado: un "enfoquecontingente"4. En vez de analizar la cuestion de si las microfinanzasson un instrumento importante para reducir la pobreza, en el marcode un enfoque contingente se analiza la forma, la mediday las condi-ciones en que las microfinanzas pueden ayudar a reducir la pobreza.Igual que Rutherford (1998), este estudio considera que los servi-cios financieros para los pobres son "principalmente una cuestionde mecanismos que les permitan convertir ahorros en sumas sufi-cientemente grandes como para que scan u tiles [...] los serviciosfinancieros para los pobres estan alii para ayudarles a conseguirsumas de efectivo suficientemente grandes como para que les resul-ten utiles cuando necesiten el efectivo o tengan una oportunidad parainvertirlo".

La relation entre las microfinanzas y la pobreza 3

Para que resulten eficaces como instrumentos para reducir lapobreza, los programas de microfinanzas deben, entre otras cosas,abordar eficazmente los verdaderos obstaculos con que se enfrentanlos pobres. Estos obstaculos y factores varian. Los activos con quecuenten los pobres tal vez sean insuficientes en cuanto a cantidad ycalidad. Es posible que las oportunidades para generar bienestar apartir de los activos sean limitadas. Podrian prevalecer ciertos fac-tores cualitativos, como la vulnerabilidad y la impotencia. Ademas,la pobreza, de por si, es contextual: sus manifestaciones y los proce-sos que llevan a la pobreza o la intensifican varian segun el momen-to y el lugar.

^Como pueden los servicios financieros abordar las distintas causasde la pobreza? La principal contribucion de las microfinanzas(ahorro, credito y seguro) consiste en ayudar a la gente a superarlimitaciones financieras y facilitar la administracion de su dinero.El uso de estos servicios puede o no cambiar la situation economi-ca de base de una familia o empresa.

El uso de servicios financieros puede clasificarse en dos categoriasgenerales: consumo y manejo del riesgo familiar, y production einversiones. Por consiguiente, los servicios financieros podrian

4 Vease, por ejemplo, Mahajan y Dichter, 1990. © B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

PRIMERA PARTE

RECUADRO 1: ^CoMO PUEDEN LAS MICROFINANZASAYUDAR A LOS POBRES?

Promover inversiones en activos

El financiamiento da mas poder adquisitivo, permitiendo a laspersonas superar las limitaciones de su situation econ6mica. Forejemplo, el acceso a servicios financieros ofrece un medio paraacelerar la acumulacion de bienes.

Facilitar las actividades para ganarse la vida

El acceso a servicios financieros permite a los pobres administrarsus actividades economicas de forma m2s eficiente. Por ejemplo,con financiamiento que les permita comprar insumos a preciosmas bajos pueden reducir las salidas de capital de trabajo.

Proteger contra choques en los ingresos

El acceso a servicios financieros puede reducir la vulnerabilidadde las familias al proporcionarles medios para resolver necesi-dades urgentes y reducir la variabilidad del consumo. El accesoa prestamos para el consumo puede evitar la venta de activosproductivos en 6pocas de poco flujo de fondos, aumentando asila seguridad economica de la familia.

Former capital social y mejorar la calidad de la vida

Los pobres pueden generar capital social participando en grupossolidarios (formando redes) y adquirir antecedentes de credito yconfiabilidad. Ademas, las oportunidades proporcionadas por elacceso a servicios financieros podrian aumentar la autoestima, ladignidad y el poder de decisidn de los integrantes de la familia.

_A

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

LAS MICROF1NANZAS Y LA POBREZA: ASPECTOS PRINCIPALES

desempenar un doble papel para los pobres: proteger el consumede las familias pobres frente a la volatilidad de los ingresos y for-talecer sus actividades economicas (vease el recuadro 1, pag. 4).Aunque los servicios financieros proporcionan un medio paraadquirir bienes, no pueden mejorar directamente la disponibilidad,la calidad o el uso productive de los bienes. Tal vez se necesitenotros servicios a fin de que los prestatarios pobres usen los servi-cios financieros eficazmente.

En este libro se examinan las posibilidades y limitaciones de lareduccion de la pobreza por medio de las microfinanzas. Diversosfactores, tanto contextuales como relacionados con agentes,pueden influir en el alcance y el impacto de los programas demicrofinanzas, como se senala en la figura 1.

1• Los factores relacionados con agentes abarcan la mision y la

metodologia de las instituciones de microfinanzas, asi comolas necesidades y limitaciones financieras de los microempre-sarios y las familias de bajos ingresos.

• Los factores contextuales son circunstancias externas, como elmarco regulatorio y la infraestructura local, que podrianinfluir en el alcance de las instituciones de microfinanzas enel bienes tar de microempresas y familias.

• El alcance de las microfinanzas tiene distintas dimensiones:a cuantas personas se llega (escala del alcance), cuan pobresson los clientes (profundidad del alcance), en que sectoreseconomicos trabajan (amplitud del alcance) y donde viven(alcance geografico). Otra dimension del alcance es la calidadde los servicios proporcionados, como las condiciones y loscostos de transaction para los clientes.

• El impacto se refiere a los efectos de las microfinanzas en losmedios de subsistencia y el bienestar de sus clientes.

Estas condiciones, en conjunto, constituyen la base de la reduccionde la pobreza por medio de las microfinanzas.

En las tres partes siguientes de este libro se presentan y analizansupuestos comunes sobre las microfinanzas y su impacto en lareduccion de la pobreza.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

PRIMERA PARTE

Figura 1: Factores que influyen en el alcance y elimpacto de los programas de microfinanzas

FACTORES RELACIONADOS CON LOSAGENTES

• Instituciones de microfinanzasMision y objetivos principalesMetodologia, terminos ycondicionesSostenibilidad financiera

• Microempresas y familiasNecesidades y limitacionesNivel de pobrezaActivos (humanos, fisicosy financieros)Relaciones de poder en el senode la familia

ALCANCE• Escala• Profundidad• Amplitud• Geografico• Calidad

IMPACTO ENEL BIENESTAR

FACTORES CONTEXTUALES• Nivel macro

Indicadores economicosEstabilidad pollticaMarco regulatorio

• Nivel meso (local)Oportunidades economicasRelaciones socioculturalesInfraestructura social y economicaFisicos (por ejemplo, densidad)

_6

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

S E G U N D A

Supuestos comunes sobre losmicroempresarios y lasinstituciones de microfinanzas

Los organismos de desarrollo comunmente consideran la asistenciaa instituciones de microfinanzas como intervenciones para aliviarla pobreza. Este concepto se basa en tres supuestos: 1) losmicroempresarios son pobres; 2) los microempresarios estan limi-tados por la falta de acceso al credito; 3) las instituciones de micro-finanzas procuran reducir la pobreza. Aunque hay algo de verdaden cada uno de estos supuestos, en esta parte del libro se presentanpruebas de que esto no siempre ocurre. ~]__

Supuesto 1 La mayoria de losmicroempresarios son pobres.

Contrariamente a la idea comun de que los microempresarios sonpobres y necesitan ayuda, el sector de las microempresas no es unconjunto homogeneo de familias pobres, sino una coleccion bas-tante heterogenea de empresas que abarcan desde unidades dedi-cadas a actividades de supervivencia hasta empresas muy avan-zadas. En un estudio reciente realizado por el BID del perfil depobreza de personas que trabajan en el sector de las microempresasurbanas en Bolivia, Chile, Costa Rica, Honduras, Paraguay yUruguay se indica que no todos los microempresarios son pobres(Orlando y Pollack, de publication proxima)5. Este estudio se basaen encuestas familiares nacionales, y la pobreza se define sobre labase de los ingresos familiares promedio del propietario o trabajadorde la microempresa, utilizando el umbral de pobreza de la CEPAL6.Se compara el perfil de pobreza de distintos sectores y ocupaciones,abarcando propietarios, trabajadores independientes, asalariados yfamiliares no remunerados. Las conclusiones principales del estudioson las siguientes7:

5 Por microempresas se entienden las empresas (agricolas y de otros tipos) con 10empleados como maximo y activos equivalentes a menos de US$20.000 en total,sin contar los sectores profesionales, como el ejercicio de la medicina y la abo-gacia.

6 Cabe destacar, sin embargo, que en las encuestas domiciliarias a menudo se sub-notifican las actividades economicas informales.

7 Veanse los cuadros I y II del anexo 2.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SEGUNDA PARTE

• La incidencia de la pobreza van'a mucho en el sector de lasmicroempresas entre los paises de la region (vease la grafica 1).El indice de pobreza de los propietarios y operadores indepen-dientes de microempresas se situa entre menos del 5% enUruguay y el 68% en Honduras.

• La incidencia de la pobreza es mayor en el sector de las microem-presas que en la poblacion en conjunto, excepto para losempleadores (con uno o mas empleados). Sin embargo, las per-sonas sin empleo y economicamente inactivas en general son maspobres que las personas que trabajan.

• Los empleados de microempresas generalmente son mas pobresque las personas empleadas en el resto del sector privado y en el

8 sector publico. En la region, 25% de los trabajadores de microem-presas son pobres, en comparacion con el 12% solamente de lostrabajadores del resto del sector privado.

• En general, los microempresarios son menos pobres que losempleados asalariados de microempresas. El nivel de pobreza delos trabajadores independientes (microempresarios sin emple-ados) es igual o superior al de los empleados en el sector.

• Las personas empleadas en microempresas manufactureras gen-eralmente son mas pobres que las empleadas en el comercio y losservicios.

• La incidencia de la pobreza es aproximadamente igual para losmicroempresarios y las microempresarias. Aunque las mujeresdel sector de las microempresas ganan menos que los hombres,no viven en familias mas pobres.

• El perfil de pobreza del sector de las microempresas varianotablemente de una ciudad a otra en un mismo pais (segun losdatos de Bolivia).

• Las microempresas dirigidas por indigenas tienden a ser maspobres que las dirigidas por personas que no son indigenas(segun los datos de Bolivia).

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SUPUESTOS COMUNES SOBRE LOS M1CROEMPRESARIOS Y LAS INSTITUCIONES DE M1CROF1NANZAS

• Las personas que trabajan en microempresas generalmentetienen menos education formal que las personas empleadas en elsector privado no microempresarial.

Estas conclusiones indican que los programas de desarrollo demicroempresas urbanas tal vez no lleguen necesariamente a lospobres. Los programas para microempresas que no esten dirigidosa un grupo en particular podrian reducir la pobreza indirectamentecon la creation de puestos de trabajo para los pobres y el aumentodel gasto de las microempresas mas adineradas, pero posiblementesea necesario tomar medidas especiales para llegar directamente alos microempresarios pobres.

GraTica 1: Perfil de la pobreza de las personas que trabajan enel sector de las microempresas*

Fuente: Orlando y Pollack, de publication proxima.* La pobreza se define segun el promedio de los ingresos familiares, usando

un umbral de pobreza definido por el BID equivalente a US$60 por mes.

9_

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SEGUNDA PARTE

Supuesto 2 El mayor obstdculo para losmicroempresarios es lafalta deacceso al credito.

Un supuesto comun en el cual se basa la mayoria de los programasde microfinanzas es que la falta de acceso al credito es el mayorobstaculo para los microempresarios y que una vasta cantidad depobres carecen de acceso al credito. Se han realizado varios estu-dios sobre este tema en relacion con el sector de las microempresasen America Latina y el Caribe, y las conclusiones no apoyaninequivocamente este supuesto. En el cuadro 1 se resumen las con-clusiones de estudios realizados en la Republica Dominicana,Honduras y Ecuador. Solamente en Ecuador se senalo que la falta

^Q de acceso al credito era la mayor limitacion. En Honduras y laRepublica Dominicana, la limitacion del credito ocupo el segundoy el tercer lugar, respectivamente. Tanto en la RepublicaDominicana como en Honduras, el mayor obstaculo indicado porlos microempresarios fue los problemas relacionados con losmercados.

Comunmente se cree que los prestamos para fines comerciales, tantopara capital de trabajo como para capital fijo, son los serviciosfinancieros que los microempresarios mas necesitan, y la mayoria de

Cuadro 1: Principales obstaculos percibidos porlos microempresarios

REPUBLICADOMINICANA

% que reportoOBSTACULO el obstaculoProblemas relacionados con los mercados 40Falta de servicios publicos basicos 18Falta de acceso al credito 13Conocimientos insuficientes deadministracion de empresas —Conocimientos tecnicos/tecnologias —Costo elevado de la materia prima —Ningun obstaculo importante 17

HONDURAS

% que reportoel obstaculo

21

19

538

ECUADOR

Clasificacion delos obstaculos

4

1

23

Fuentes: Ponz y Ortiz, 1995, ESA Consultores, 1996, Magill y Swansson, 1991.

_ _

__

__

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SUPUESTOS COMUNES SOBRE LOS MICROEMPRESAR1OS Y LAS INSTITUCIONES DE MICROFINANZAS

las instituciones de microfinanzas limitan sus actividades a estosprestamos. Los prestamos comerciales son importantes para el desa-rrollo de las microempresas, pero se ha comprobado que hay undesequilibrio entre la oferta y la demanda de distintos tipos de servi-cios financieros. En diversos estudios se destaca la importancia de noconcentrarse solo en usos determinados de los prestamos, sino tam-bien en la administration de las finanzas familiares en general. Enotros estudios se ha comprobado que, entre los microempresariosmas pobres, suele haber una demanda mayor de servicios financierosque protejan el consume familiar de los cheques, como ahorro ycredito a los consumidores8. En un estudio de los clientes de dosinstituciones de microfinanzas de Bolivia (PRODEM y CRECER),Nanci Lee (1996) demuestra que las familias rurales de Cochabambausan servicios financieros para distintas actividades de subsistencia yque el credito por lo general fluye libremente dentro de la familia 11segiin las necesidades. Los clientes senalan que usan serviciosfinancieros para los siguientes fines, entre otros: reabastecimientotras situaciones de emergencia, acumulacion de riqueza, inversionesen capital, diversification de actividades, gastos familiares y finan-ciamiento de acontecimientos tradicionales tales como bodas yfunerales.

Pocos estudios han analizado las necesidades de los pobres encuanto a servicios de deposito, pero hay indicios de que la deman-da es alta en los lugares donde se dispone de dichos servicios9. EnIndonesia, BRI (Bank Rakyat Indonesia) ha llegado a mas de 16millones de ahorristas, seis veces mas que el numero total deprestatarios (CGAP, 1998). En la India, SEWA (Self-EmployedWomen's Association) tenia mas de 44.000 depositantes en diciem-bre de 1996, o sea cuatro veces mas que el numero total deprestatarios (Bhatt, 1998).

Las pruebas precedentes muestran que la falta de acceso al creditosuele ser un obstaculo importante, pero no siempre el mayor para

8 Veanse, por ejemplo, Almeyda 1996, Lee, 1996, Albee y Reid, 1992, Gonzalez-Vega et al., 1996, Hulme y Mosley, 1996, Montgomery, 1996, Johnson y Rogaly,1997, Mahajan y Ramola, 1996.

9 Veanse, por ejemplo, Wisniwski, 1997 y 1998, Robinson, 1994, y Rutherford,1998.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SEGUNDA PARTE

los microempresarios. Asimismo, un sistema financiero para lospobres debe concentrarse en diversas necesidades y proporcionaruna amplia gama de servicios financieros, y no solo credito para laproduccion.

mayoria de las instituciones demicrofinanzas es reducir la pobreza.

El sector de las microfinanzas consiste en una gran variedad deinstituciones que van desde ONG dedicadas exclusivamente a obje-tivos sociales a instituciones con fines de lucro. Las ONG normal-mente usan las microfinanzas como media para reducir la pobreza,

12 mientras que, para las instituciones comerciales, el suministro deservicios financieros es su principal objetivo. Entre las institucionesde microfinanzas hay una gran divergencia de opiniones en cuantoa si su principal objetivo o razon de ser debe ser la sostenibilidadfinanciera o la reduccion de la pobreza. Asimismo, los que consi-deran que la reduccion de la pobreza es la meta fundamental de lasmicrofinanzas no estan de acuerdo con respecto a la mejor manerade alcanzar esta meta: concentrarse exclusivamente en los sectoresmas pobres de la poblacion o proporcionar servicios financierosmas amplios a personas de bajos ingresos. En vez de analizar enfo-ques contradictorios en el ambito de las microfinanzas, en esteestudio se pone de relieve la heterogeneidad de las instituciones demicrofinanzas, como se muestra en el cuadro 210. Ademas de re-presentar distintas opiniones sobre la forma de extender las micro-finanzas y los casos en que debe hacerse, los distintos enfoques einstituciones constituyen una division del trabajo u ocupan distin-tos nichos en el mercado de las microfinanzas.

Las instituciones financieras formales (IFF) con fines comerciales ylas ONG con fines multiples podrian servir para fines muy diferentesy podrian tener muy poco en comun fuera del hecho de que conce-den prestamos pequenos. Sin embargo, ambos tipos de instituciones

10 Fernando Lucano, de la Unidad de Microempresa del BID, desarrollaesta tipologia (Lucano y Taborga, 1998).

SUPUESTO 3 EL PRICIPAL OBJECTIVO DE LA

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Cua

dro

2: T

ipilo

gia

de la

s in

stitu

cion

es d

e mic

rofi

nanz

as

Est

rate

gia

met

as

IFF*

CO

MER

CIA

LES

y •

Exp

ansi

on a

nue

vos

mer

cado

s

IFF

ES

PE

CIA

LIZ

AD

AS

• R

enta

bilid

ad•

Impa

cto

soci

al

ON

G E

SPEC

IALI

ZAD

AS

• Im

pact

o so

cial

• C

ober

tura

de

cost

os

ON

G C

ON

FIN

ES

MU

LTIP

LES

• Im

pact

o so

cial

• C

ober

tura

del

cos

to in

icia

lIm

agen

ins

titu

cion

al

Cli

ente

s D

iver

sas

mic

roem

pres

as e

nsi

tuac

ion

min

orit

aria

For

ma

• B

anco

sju

rid

ica

• F

inan

cier

as•

Coo

pera

tiva

s de

cre

dito

Met

odol

ogia

•

Pre

stam

os i

ndiv

idua

les

• L

os in

stru

men

tos

vari

anse

gun

el s

egm

ento

Sos

teni

bili

dad

La

IFF

en c

onju

nto

esso

sten

ible

Fu

ente

s de

capi

tal

Eje

mpl

os d

eA

mer

ica

Lat

ina

• C

apit

al•

Cer

tifi

cado

s•

Pres

tam

osin

terb

anca

rios

• A

horr

os d

e cl

ient

es•

Fon

dos

de d

onan

tes

Ban

co d

el C

omer

cio

(C.R

.)B

anco

Em

pres

aria

l (G

uat.)

FASS

IL (B

oliv

ia)

Ban

co d

el P

acif

ico

Eua

dor)

Fin

. Fa

mili

ar (

Para

guay

)

• G

radu

acio

n

Pequ

enas

y m

icro

empr

esas

M

icro

empr

esas

• B

anco

s•

Fin

anci

eras

• C

oope

rati

vas d

e cr

edit

o

• P

rest

amos

indi

vidu

ales

oa

grup

os s

olid

ario

s•

Arr

enda

mie

nto

fina

ncie

ro

Tra

tan

de a

lcan

zar l

are

ntab

ilid

ad y

efi

cien

cia

• C

apit

al•

Cer

tific

ados

• Pr

esta

mos

inte

rban

cari

os•

Aho

rros

de

clie

ntes

• Fo

ndos

de

dona

ntes

FIE

(Bol

ivia

)M

iBan

co (

Per

u)L

os A

ndes

(Bol

ivia

)B

anco

Sol (

Bol

ivia

)Fi

n. C

ALP

IA (

El

Salv

.)M

ulti

cred

it (P

anam

a)

ON

G

Pres

tam

os i

ndiv

idua

les

o a

grup

os s

olid

ario

s

Tra

tan

de a

lcan

zar

la e

fi-

cien

cia

oper

acio

nal

• P

rest

amos

ban

cari

os•

Pres

tam

os s

ubsi

diad

os d

eor

gani

zaci

ones

pri

vada

s•

Fond

os s

ocia

les

• F

ondo

s de

don

ante

s

PRO

PESA

(C

hile

)E

mpr

ende

r (A

rg.)

Fun

daso

l (D

rug.

)PR

OD

EM

(B

oliv

ia)

AD

EM

I (R

ep. D

om.)

Fun

adeh

(H

ondu

ras)

Mic

roem

pres

as

ON

G

Pre

stam

os i

ndiv

idua

les

o a

grup

os s

olid

ario

s

Es

difi

cil

dist

ingu

ir l

as a

ctiv

i-da

des

rela

cion

adas

con

mic

roem

pres

as•

Poco

s pr

esta

mos

ban

cari

os•

Pres

tam

os s

ubsi

diad

os d

eor

gani

zaci

ones

pri

vada

s•

Fon

dos

soci

ales

CA

RE

FIN

CA

Cat

holic

Rel

ief

Serv

ices

Div

ersa

s O

NG

, ba

ncos

com

u-na

les

y or

gani

zaci

ones

de

base

Fue

nte:

Luc

ano

y T

abor

ga,

1998

.*l

FF

=in

stit

ucio

nes

fina

ncie

ras

form

ales

SUPUESTOS COMUNES SOBRE LOS MICROEMPRESARIOS Y LAS 1NST1TUCIONES DE MICROFINANZAS

13

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SEGUNDA PARTE

podrian ayudar de forma directa o indirecta a reducir la pobreza. Paralas IFF comerciales, las microfinanzas son principalmente una formade entrar en mercados nuevos, y los microempresarios no consti-tuyen la mayor parte de su clientela. Las instituciones financieras for-males especializadas se dedican enteramente al suministro de servi-cios financieros a microempresas. Cada tipo de IFF abarca dos sub-categorias: una que consiste en IFF con metas principalmentecomerciales y otra que consiste en IFF con una combinacion deobjetivos comerciales y sociales. Otro tipo de instituciones de micro-finanzas son las ONG especializadas que se limitan a las microfinan-zas, pero normalmente tienen una orientation social mas fuerte quelas instituciones financieras formales. Las ONG tambien dependenmas de fondos de donantes, ya que su personeria juridica general-mente les impide captar ahorros u obtener emprestitos en los merca-

14 dos comerciales. For ultimo, las ONG con fines multiples ofrecenotros servicios para microempresarios, ademas de las microfinanzas,como servicios de salud y education. Para estas ONG, las microfi-nanzas son un medio para reducir la pobreza y podrian servirtambien para atraer a los pobres a otros programas de desarrollo.

En este libro nos concentraremos en las instituciones de microfi-nanzas y su papel en la reduction de la pobreza. No obstante, losmecanismos financieros informales, como clubes de ahorro y credi-to, familiares y amigos, credito de proveedores, prestamistas priva-dos y depositantes privados, desempenan un papel importante enlas microfinanzas. Muchas soluciones innovadoras para bajar loscostos de transaction y reemplazar la garantia, como los prestamosa grupos solidarios, derivan de costumbres indigenas, como las aso-ciaciones de ahorro y credito rotatorio (cuyas siglas en ingles esRoSCAs)11. Los mecanismos informales desempenan un papelcomplementario y sustituto incluso en mercados con institucionesfinancieras formales muy competitivas. En Bolivia, por ejemplo, lasRoSCAs estan muy difundidas y es comun encontrar socios de dis-tintos estratos de la poblacion (Adams et al., 1989).

11 En Bolivia, las RoSCAs se llaman "Pasanakus".

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SUPUESTOS COMUNES SOBRE LOS MICROEMPRESARIOS Y LAS 1NSTITUC1ONES DE MICROFINANZAS

Supuestos 1-3 CONCLUSIONES

^Son pobres la mayoria de los microempresarios?

• No todos los microempresarios urbanos son pobres, y el por-centaje de microempresarios pobres varia segun el pais.

fEs la falta de credito el mayor obstaculo para los micro-empresarios?

• La falta de credito no siempre es el principal obstaculo para elcrecimiento y el desarrollo de las microempresas.

• Entre los pobres hay una demanda de diversos servicios ^5financieros para distintos fines comerciales y familiares, comoestrategia tanto de inversion como para sobrellevar susituacion.

(Es el objetivo principal de la mayoria de las instituciones demicrofinanzas reducir la pobreza?

• Para muchas instituciones de microfinanzas, la reduccion de lapobreza no es uno de los objetivos principales.

• En la actualidad, el sector de las microfinanzas consiste en unaamplia gama de instituciones que sirven a distintos nichos delmercado y que pueden ayudar de forma directa o indirecta areducir la pobreza.

^Cual es el papel de las microfinanzas en la reduccion de lapobreza?

• Las microfinanzas pueden abordar solamente los obstdculosfinancieros de los pobres, o sea ayudarles a administrar eldinero con mayor eficiencia y acelerar las inversiones.

• Las microfinanzas deben considerarse como serviciosfinancieros en pequena escala para empresas y familias quetradicionalmente han permanecido al margen del sistemafinanciero, en vez del enfoque mas limitado de las microfinan-zas como servicios para microempresarios pobres. ©

Ban

co In

tera

mer

ican

o d

e D

esar

rollo

. To

do

s lo

s d

erec

ho

s re

serv

ado

s.V

isit

e n

ues

tro

sit

io W

eb p

ara

ob

ten

er m

ás in

form

ació

n:

ww

w.ia

db

.org

/pu

b

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

T E R C E R A P A R T E

Supuestos comunes sobre elalcance de las instituciones demicro/manias

El sector de las microempresas consiste en una gama que abarcadesde empresas diminutas de subsistencia hasta empresas dinami-cas y avanzadas. ̂ En que medida llegan las instituciones de micro-finanzas a estos distintos tipos de firmas? En esta parte del estudiose examinan las dimensiones del alcance de los programas demicrofinanzas. Con ese fin se presentan y analizan las pruebasempiricas disponibles, con enfasis en el microcredito, ya que en lamayoria de los estudios se analiza este aspecto de las micro- 17finanzas.

El alcance tiene cinco dimensiones:• profundidad del alcance (cuan pobres son los clientes);• escala del alcance (a cuantas personas se llega);• amplitud del alcance (en que sectores economicos trabajan);• alcance geografico (donde viven); y• calidad del alcance (calidad de los servicios).

En la figura 2 se examinan las tres primeras dimensiones.

La gran mayoria de las empresas del sector son muy pequenas; eneste nivel, los ingresos familiares de la mayoria de Ips propieta-rios/trabajadores estan cerca o por debajo del umbra! de pobreza.Las firrnas relativamente mas grandes y mas prosperas son muchomenos numerosas. Esta distribution se ilustra con el triangulo dela figura 2.

Alrededor de este triangulo estan los distintos tipos de institu-ciones de microfinanzas, ordenadas de mayor a menor segun sucapacidad de intermediation financiera y su sostenibilidadfinanciera. Los clientes de las instituciones de microfinanzas for-males y mas sostenibles tienden a ser menos pobres que los clientesde ONG. Esta profundidad del alcance esta representada por laaltura de las barras que estan debajo de cada tipo de institution.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

TERCERA PARTE

For otro lado, las instituciones comerciales pueden llegar a unamayor cantidad de pobres que las ONG debido a su mayor capaci-dad de intermediacion financiera. Esta escala del alcance esta repre-sentada por el ancho de las barras. Algunas instituciones de micro-finanzas tienden a llegar a un nicho pequeno del sector de lasmicroempresas. Entre sus microempresas clientes predominan amenudo los pequenos comerciantes. La amplitud del alcance estarepresentada por la profundidad del cubo.

18Figura 2: Alcance del microcredito

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SUPUESTOS COMUNES SOBRE EL ALCANCE DE LAS 1NSTITUC1ONES DE M1CROFINANZAS

Supuesto 4 Las ONG que utilizan el metodode grupos solidarios llegan a losmicroempresarios mas pobres.

Comunmente se cree que los clientes de las instituciones de micro-finanzas en general son pobres y que hay una relacion entre el tipode institution y el nivel de pobreza de sus clientes. Sin embargo, seha comprobado que pocas instituciones de microfinanzas llegan alos sectores mas pobres de la poblacion, y que muchas institu-ciones de microfinanzas tienen un alto porcentaje de clientes queno son pobres12. Una de las principales razones que se aducen paraexplicar el acceso insuficiente de los pobres al credito institucionales que no poseen bienes tangibles con los cuales puedan constituirgarantias. For consiguiente, se cree que las instituciones de micro- ^9finanzas que usan la garantia de grupos solidarios, especialmentelas ONG, llegan a personas mas pobres porque son las institucionesde microfinanzas mas dedicadas a la lucha contra la pobreza. ^Seha comprobado la existencia de tal relacion entre la profundidaddel alcance y la metodologia del prestamo, asi como entre elalcance y el tipo de institution?

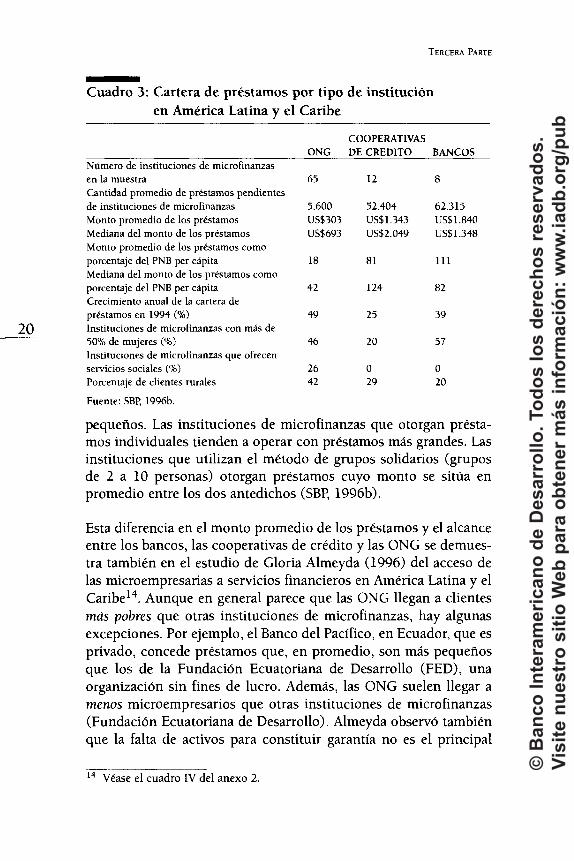

Un estudio de instituciones de microfinanzas de America Latina yel Caribe realizado por el Banco Mundial indica que, en promedio,las ONG atienden a clientes mas pobres que las cooperativas decredito, las cuales, a su vez, atienden a clientes mas pobres que losbancos (SBP, 1996b)13. No obstante, si los clientes de las institu-ciones de microfinanzas abarcan una amplia gama, es posible quelas instituciones que otorgan prestamos de un monto promediomayor lleguen a mas clientes pobres. De hecho, las cooperativas decredito y los bancos llegan en promedio a diez veces mas clientesque las ONG (vease el cuadro 3). Las instituciones de microfinan-zas que utilizan bancos comunales o grupos de autoayuda (gruposde 11 a 50 personas) son las que otorgan los prestamos mas

12 Veanse, por ejemplo, Christen et al., 1995 (en todo el mundo), Hulme yMosley, 1996 (en todo el mundo), Navajas et al., 1996 (Bolivia), Hashemi,1997 (Bangladesh), Mahajan y Ramola, 1996 (India) y Johnson y Rogaly,1997.

13 Se usa el monto promedio de los prestamos, expresado como porcentaje delPNB per capita, como sustituto de la profundidad del alcance. © B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

TERCERA PARTE

Cuadro 3: Cartera de prestamos por tipo de institutionen America Latina y el Caribe

ONGCOOPERATIVASDE CREDITO BANCOS

Numero de instituciones de microfinanzasen la muestra 65 12 8Cantidad promedio de prestamos pendientesde instituciones de microfinanzas 5.600 52.404 62.315Monto promedio de los prestamos US$303 US$1.343 US$1.840Mediana del monto de los prestamos US$693 US$2.049 US$1.348Monto promedio de los prestamos comoporcentaje del PNB per capita 18 81 111Mediana del monto de los prestamos comoporcentaje del PNB per capita 42 124 82Crecimiento anual de la cartera deprestamos en 1994 (%) 49 25 39

20 Instituciones de microfinanzas con mas de50% de mujeres (%) 46 20 57Instituciones de microfinanzas que ofrecenservicios sociales (%) 26 0 0Porcentaje de clientes rurales 42 29 20

Fuente: SBP, 1996b.

pequenos. Las instituciones de microfinanzas que otorgan presta-mos individuates tienden a operar con prestamos mas grandes. Lasinstituciones que utilizan el metodo de grupos solidarios (gruposde 2 a 10 personas) otorgan prestamos cuyo monto se situa enpromedio entre los dos antedichos (SBP, 1996b).

Esta diferencia en el monto promedio de los prestamos y el alcanceentre los bancos, las cooperativas de credito y las ONG se demues-tra tambien en el estudio de Gloria Almeyda (1996) del acceso delas microempresarias a servicios financieros en America Latina y elCaribe14. Aunque en general parece que las ONG llegan a clientesmas pobres que otras instituciones de microfinanzas, hay algunasexcepciones. Por ejemplo, el Banco del Pacifico, en Ecuador, que esprivado, concede prestamos que, en promedio, son mas pequenosque los de la Fundacion Ecuatoriana de Desarrollo (FED), unaorganization sin fines de lucro. Ademas, las ONG suelen llegar amenos microempresarios que otras instituciones de microfinanzas(Fundacion Ecuatoriana de Desarrollo). Almeyda observo tambienque la falta de activos para constituir garantia no es el principal

14 Vease el cuadro IV del anexo 2.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

SUPUESTOS COMUNES SOBRE EL ALCANCE DE LAS INSTITUCIONES DE MICROF1NANZAS

obstaculo para el acceso de los pobres al credito institucional. Dehecho, muy pocos bancos comerciales de America Latina exigenbienes tangibles como garantia para prestamos de menos deUS$1.000.

En estudios de bancos comunales en todo el mundo se ha observa-do que estas instituciones de microfinanzas llegan a clientes maspobres que otras instituciones de microfinanzas (SBP, 1996a; GEM-INI, 1993; y Nelson et al., 1996, entre otros). En cuanto a losbancos comerciales, Baydas et al. (1997) hicieron hace poco unestudio mundial de estas instituciones. La profundidad de sualcance varia notablemente, y el monto promedio de los prestamosse situa entre el 20% y el 844% del PNB per capita15.

En los estudios referidos se usa el monto promedio de los presta- 21mos, expresado como porcentaje del PNB per capita, como sustitu-to del nivel de pobreza de los clientes. Esta sustitucion podria serinexacta por dos razones: el PNB per capita no refleja necesaria-mente los ingresos reales de los ciudadanos, y el monto de los pres-tamos no esta correlacionado necesariamente con el nivel depobreza de los clientes. El uso del monto promedio de los presta-mos como sustituto del nivel de ingresos de los clientes tiene otrasdos limitaciones principales:

• Muchas instituciones de microfinanzas tienen un importe bajofijo para los prestamos iniciales, independientemente de lacapacidad de endeudamiento de los clientes, y un importe maxi-mo para los prestamos que es demasiado bajo para algunosclientes.

• En contextos en los cuales una institucion de microfinanzas es launica institucion financiera, podria haber un porcentaje consi-derable de clientes que no scan pobres, o sea clientes quepreferirian prestamos mas grandes.

Asimismo, el monto promedio de los prestamos no proporcionainformation sobre el perfil de pobreza de los clientes: su distribu-tion por encima y por debajo del umbral de pobreza. Navajas et al.(1996) examinan el perfil de pobreza de los clientes de cinco

15 Vease el cuadro V del anexo 2. © B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

TERCERA PARTE

Cuadro 4: Distribution de los clientes de las instituciones demicrofinanzas de Bolivia segun la satisfaction de susnecesidades basicas*

Zona/Institucionde microfinanzas

La Paz-urbanaFIECaja Los AndesBancoSol

La Paz-ruralPRODEMSartawi

NO POBRES POBRESSatisfechas Umbral TOTAL Moderadamente Indigentes Las mas pobres TOTAL

26,634,123,421,3

0,910,84,7

17,045,750,842,3

2,38,119,7

43,679,874,263,6

3,218,924,4

39,018,122,733,9

21,066,257,0

16,72,13,12,5

64,014,917,4

0,70,00,00,0

11,90,01,2

56,420,225,836,4

96,981,175,6

Fuente: Adaptado de Navajas et al., 1996; datos de 1995._ ~ * El indice de satisfaction de las necesidades basicas tiene cuatro componentes: vivienda,*-*• servicios piiblicos, educacion y salud. En la categoria de familias "que no son pobres", las