Missão do IAB Brasil

Desenvolver o Mercado de Comunicação Digital Interativa no Brasil

Q1 -‐ 2012 Display + search

Fonte: Intermeios, IAB, ABAP

11,98%

A internet já a4nge 11,98% de par4cipação de mercado

INTERNET JÁ É O SEGUNDO MEIO EM FATURAMENTO DO PAÍS

• DADOS SOBRE A POPULAÇÃO E A PENETRAÇÃO DA INTERNET NO BRASIL

HISTÓRICO DOS DADOS DE INTERNET

Evolução do número de usuários no Brasil

Fonte IBOPE

16+

0

0,1

0,2

0,3

0,4

0,5

0,6

Penetração Internet

Fonte: IBOPE TGI BrY7, BrY9, BrY10, BrY11, w1+w2, Internet 30 dias

60% 56% 51% 46% 40%

2007 2008 2009 2010 2011

Mais de 50% de PENETRAÇÃO

Internet nas regiões metropolitanas do Brasil

Inv. Publicidade Online em 2010

Fonte: eMarketer Out 2011 – Global Media Intelligence Report

$ 2.2B

$ 31.3B

$ 7.1B

$ 9.4B

$ 5.6B

$ 2.9B

$ 2.5B

Share de mídia online

AS EMPRESAS MIGRARAM PARA A INTERNET

19.9%

31.8%

20.9%

21.3%

18.4%

21.1%

20.7%

Em todos os países onde a internet a4ngiu 40%

de penetração, os anunciantes migraram para o online Gasto Publicitário Online em 2010 (Estimativa US$ Bilhões)

$ 1.7B

$ 23.1B

$ 4.9B

$ 9.0B

$ 4.7B

$ 2.5B

$ 1.9B1999 2001 2003 2005 2007 2009

0.0%

5.0%

10%

15%

20%

25%

30%Share Publicidade Online (%)

Penetração de Internet 40%

futuro é promissor...na verdade já começou

• DADOS SOBRE INVESTIMENTOS EM PUBLICIDADE em 2011

Crescimento de todos os meios em 2011

Fonte: projeto Intermeios

0

5

10

15

20

25

30

9,323 9,636 11,06

13,91 15,961

17,441 19,006

21,424 22,273

26,416 28.454

2003 2004 2005 2006 2007 2008 2009 2011

2001 2002

2010

7,72%

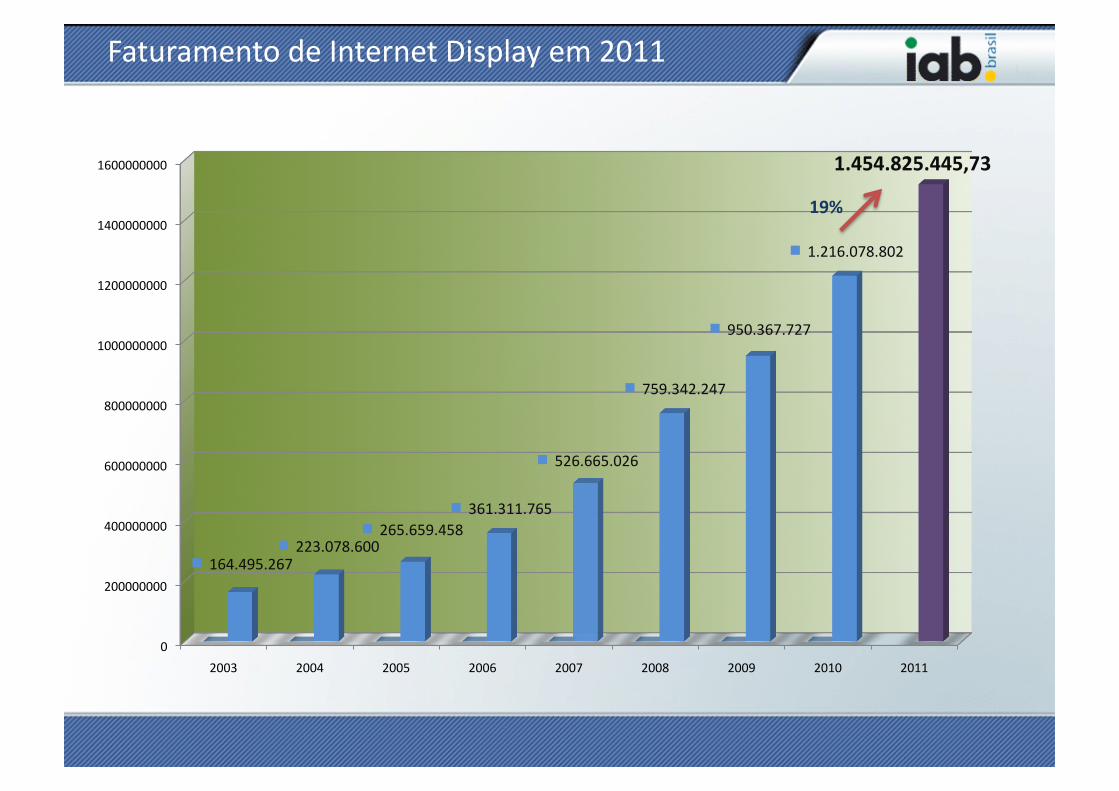

Faturamento de Internet Display em 2011

0

200000000

400000000

600000000

800000000

1000000000

1200000000

1400000000

1600000000

2003 2004 2005 2006 2007 2008 2009 2010 2011

164.495.267 223.078.600

265.659.458 361.311.765

526.665.026

759.342.247

950.367.727

1.216.078.802

1.454.825.445,73

19%

Internet Jornal TV Paga Mídia

Exterior Revista TV Aberta Rádio Total

dos Meios Cinema Guias e Listas

Fonte: Projeto Intermeios

Em %

Variação do Acumulado JAN - DEZ/10 X JAN - DEZ/11

3,83 3,28 3,48

9,17

12,09

17,85

19,63

-‐2,59

-‐6,36

8,54

APENAS DISPLAY

Jornal

Radio

Revista

Televisão

Midia Exterior

TV Paga

Internet

Guias e Listas

Cinema

Participação dos Meios em 2011 (display)

Ações em mídia display digital representam 5,11% do bolo publicitário.

TV aberta

63,30 %

Jornal 11,83 %

Revista 7,15%

Rádio 3,97%

Midia Exterior 3,02%

TV Paga 4,19%

Guias e Listas 1,12%

Cinema 0,30%

INTERNET 5,11%

Fonte: Projeto Intermeios

Atividade publicitária cresceu forte em 2011

21.956

15.109

6.800

5.274

2.414

1.895

0

5.000

10.000

15.000

20.000

jan fev mar abr mai jun jul ago set out nov dez

Banners 2011

Banners 2010

Campanhas 2011

Campanhas 2010

Anunciantes 2011

Anunciantes 2010

a4vidade publicitária Fonte: AdRelevance, IBOPE Nielsen Online

Fonte: Ibope/Nielsen

DADOS DE 2011 SOMANDO-‐SE SEARCH + DISPLAY

Resultados 2011 Display + search

A internet teve 11,0% de par4cipação de mercado

Fonte: intermeios + IAB Brasil

Faturamento

Fonte: Intermeios, IAB, ABAP

Resultados 2011 Display + Search

Display

1.454 Bi

Search

1.884 Bi

Total

3.339 Bi + =

Display

1.216 Bi

Search

1.216 Bi

Total

2.432 Bi + = 2010

2011

19,24% 55% 37,3%

Jornal

Radio

Revista

Televisão

Midia Exterior

TV Paga

Internet

Guias e Listas

Cinema

Share de internet em 2011(display + Search)

Ações em mídia digital representam 11 % do bolo publicitário.

TV aberta

59,4%

Jornal 11,1 %

Revista 6,7%

Rádio 3,7%

Midia Exterior 2,8% TV Paga

3,9%

Guias e Listas 1,1%

Cinema 0,3%

Display + search 11,0%

Fonte: Projeto Intermeios

INTERNET

Fonte: intermeios + IAB Brasil

APENAS DISPLAY (MÍDIA GRÁFICA) Faturamento Q1

Q1 2012

5,55

14,47

0,92

16,06

1,59

27,14

24,85

4,59

38,45

13,89

Internet Jornal TV Paga Mídia Exterior Revista TV Aberta Rádio

Total dos Meios Cinema Guias e Listas

Fonte: Projeto Intermeios

Em %

Variação do Acumulado Mês X Mês – Q1/11 X Q1/12

INTERNET – APENAS DISPLAY

16,38 14,75

-‐19,54

14,59

-‐3,94

34,46

22,37

8,85

51,29

12,57

Internet Jornal TV Paga Mídia Exterior Revista TV Aberta Rádio

Total dos Meios Cinema Guias e Listas

Fonte: Projeto Intermeios

Em %

Variação Mês X Mês - MAR/11 X MAR/12

INTERNET – APENAS DISPLAY

Evolução do Investimento em Internet - Mês a Mês

Fonte: Projeto Intermeios

44.723.501,66

62.098.721,26

88.442.753,59

55274681,89

73529795

123334203,7

69.827.692,62

89.201.978,87

156.324.338,46

78.715.692,77

116.991.085,43

166.080.083,99

101.641.210,07

117.716.324,71

$ 0

$ 20.000.000

$ 40.000.000

$ 60.000.000

$ 80.000.000

$ 100.000.000

$ 120.000.000

$ 140.000.000

$ 160.000.000

$ 180.000.000

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

Evolução do Inves[mento em Internet -‐ Mês a Mês 2008/2009/2010/2011/2012

INTERNET – APENAS DISPLAY

DISPLAY -‐ APENAS MÍDIA GRÁFICA

234.781,30

304.412,36 281.125,80

395.759,34

264.603,74

360.846,98 373.981,34

455.393,40

330.348,18

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

450.000,00

500.000,00

Q1 Q2 Q3 Q4

Thou

sand

s

Variação por trimestre 2010 / 2011 / 2012

2010

2011

2012

12,70%

24,85%

18,54% 33,03% 15,07%

134.282,42

186.878,50

198.337,53

239.843,80

170.668,93

223.884,79

243.974,63

311.839,38

234.781,30

304.412,36

281.125,80

395.759,34

264.603,74

360.846,98

373.981,34

455.393,40

330.348,18

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

450.000,00

500.000,00

Q1 Q2 Q3 Q4

Thou

sand

s

Valor do acumulado por trimestre 2008/2009/2010/2011/2012

2008

2009

2010

2011

2012

DISPLAY (APENAS MÍDIA GRÁFICA)

A PARTIR DE 2010 O IAB PASSOU A CONTABILIZAR DISPLAY + SEARCH

DADOS DE Q1 EM 2012

DISPLAY COM SEARCH

25.632

30.338

6.517

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Faturamento de todos os meios, incluindo search

EVOLUÇÃO DO BOLO PUBLICITÁRIO INCLUINDO SEARCH

2010 2011 2012

Fonte: intermeios + IAB Brasil

FATURAMENTOINTERNET DISPLAY + SEARCH Q1 -‐ 2012

157.543,88 172.035,51

182.460,30

101.641,21 110.990,65

117.716,32

259.185,09

283.026,16

300.176,62

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

jan.12 fev.12 mar.12

SEARCH

SEARCH

SEARCH

SEARCH

TOTAL

TOTAL

TOTAL

DISPLAY

D I S P L A Y

D I S P L A Y

SHARE DE MERCADO

2012 Display + search

Fonte: Intermeios, IAB, ABAP

A internet já a4nge 11,98% de par4cipação de mercado

INTERNET JÁ É O SEGUNDO MEIO EM FATURAMENTO DO PAÍS

Fonte: Projeto Intermeios

Jornal 11,06

Radio 3,77

Revista 5,13

TV ABERTA 60,63

Midia exterior 2,96

TV paga 3,38

11,98

Cinema 0,84

Guias e listas 0,25

Jornal

Radio

Revista

Televisão

Midia Exterior

TV Paga

Internet

Guias e Listas

Cinema

INTERNET

Participação dos Meios Q1/2012

display + search

SEARCH 512.039.681,50

DISPLAY 330.348.181,61

TOTAL INTERNET NO Q1: 842.387.863,11

Q1: 2012

Projeção para 2012

Fonte: Intermeios, IAB, ABAP

11,0%

Projeção de mercado 2012

13,7%

2011

2012

Em 2012 a internet a[ngirá 13,7% de par4cipação no mercado publicitário

Fonte: Intermeios, IAB, ABAP

Total Mercado Publicitário (c/ search)

5.4% 8,4% 13,7%

+ 39,1% + 50% + 25%

Total 33.842.624

Total Mercado Publicitário (s/ search) + 9%

Total 31.015.240

Projeção de mercado 2012

A internet con4nuará crescendo numa velocidade 4x que o mercado total

Faturamento

Fonte: Intermeios, IAB, ABAP

Display

1.818 Bi

Search

2.827 Bi

Total

4.645 Bi + =

Display

1.454 Bi

Search

1.884 Bi

Total

3.339 Bi + = 2011

2012

Projeção de mercado 2012

25% 50% 39,1%

Projetos do IAB Brasil

• Educação – FGV – ESPM – IMPACTA _SENAC-‐SP – PARCERIA EM CURSOS

• Ad Game Digital – incen4vo a universitários para trabalharem no mercado

• EVENTOS:

• WEBANALYTICS • ADNETWORKS

• MOBILE

• Pesquisas:

• Brasil Conectado: hvp://bit.ly/pesquisaIAB

• PESQUISA MOBILE: hvp://bit.ly/Kv8ydx • DOCUMENTOS SOBRE MOBILE:

• Como fazer um site mobile h1p://bit.ly/KPeNXW

• Veja como o seu site aprece na tela de um celular h1p://bit.ly/KdD0lW

• MERCADO DE INTERNET CONTINUA CRESCENDO NO RITMO DE 4X A DO MERCADO

• A ATIVIDADE PUBLICITÁRIA DIGITAL É CADA VEZ MAIS RECONHECIDA

• ADNETWORKS E MOBILE JÁ ESTÃO SENDO MAIS UTILIZADAS PELOS ANUNCIANTES

• O BRASIL JÁ TEM 43% DE PENETRAÇÃO DA INTERNET

• SEARCH É RESPONSÁVEL POR 55% ENQUANTO DISPLAY 45% DO FATURAMENTO DE MÍDIA DE INTERNET NO BRASIL

CONCLUSÕES