1

NORMA INTERNACIONAL DE CONTABILIDAD NIC 8

POLÍTICAS CONTABLES, CAMBIOS EN ESTIMACIONES CONTABLES

Y ERRORES

Casos prácticos

2

POLITICAS CONTABLES (párrafo 5)

ESTADOS

FINANCIEROS

Comprende:

• Principios Realización, devengado.

• Bases Costo o Valor de mercado.

• Métodos PEPS, Costo Promedio, Línea recta.

• Convencionalismos Una práctica contable local.

• Reglas De presentación: Corriente y no corriente.

• Procedimientos Para ajustar estados financieros.

Que son adoptadas por una empresa

Para la preparación y presentación de sus..

3

POLITICAS CONTABLES

La gerencia de la empresa tiene:

La responsabilidad principal de

seleccionar, aprobar y aplicar

las políticas contables

De tal forma que

Cumplan con todos los requisitos que

señalan las NICs – IFRS y SICs - IFRIC

ESTADOS

FINANCIEROS

4

SELECCIÓN DE

POLÍTICAS

CONTABLES

5

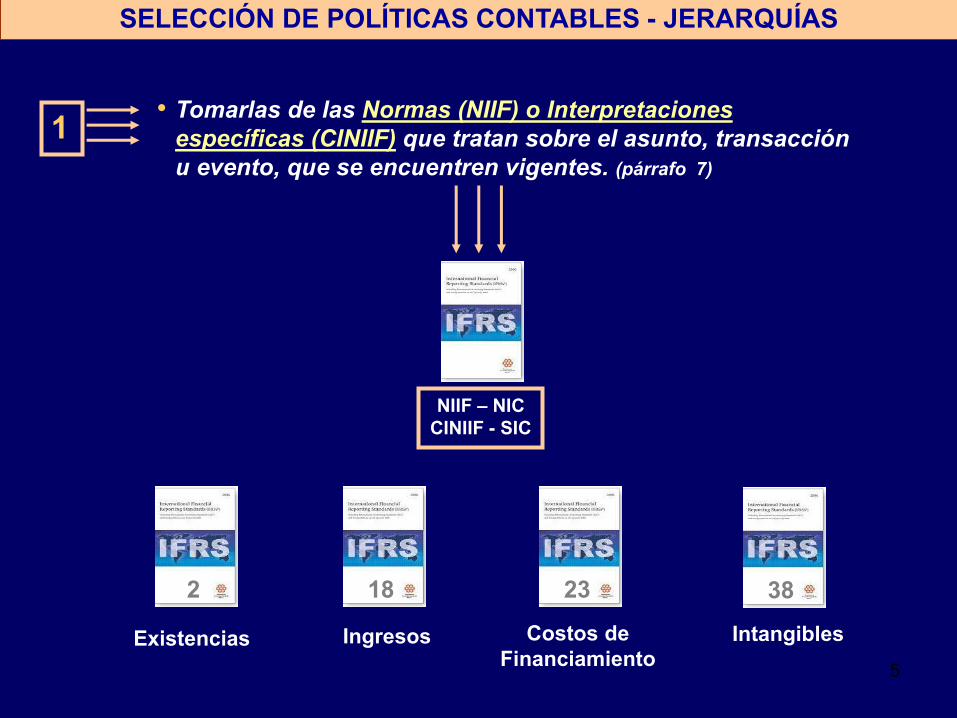

SELECCIÓN DE POLÍTICAS CONTABLES - JERARQUÍAS

• Tomarlas de las Normas (NIIF) o Interpretaciones

específicas (CINIIF) que tratan sobre el asunto, transacción

u evento, que se encuentren vigentes. (párrafo 7)

1

NIIF – NIC

CINIIF - SIC

2 23 18 38

Existencias Ingresos Costos de

Financiamiento

Intangibles

6

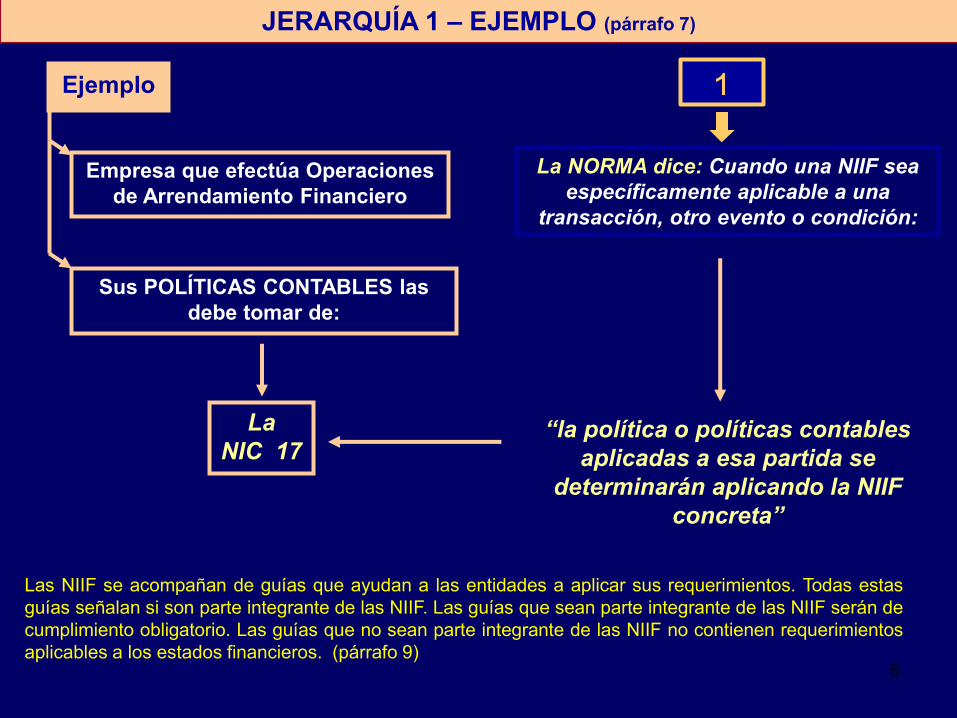

JERARQUÍA 1 – EJEMPLO (párrafo 7)

Empresa que efectúa Operaciones

de Arrendamiento Financiero

La

NIC 17

Ejemplo

Sus POLÍTICAS CONTABLES las

debe tomar de:

La NORMA dice: Cuando una NIIF sea

específicamente aplicable a una

transacción, otro evento o condición:

“la política o políticas contables

aplicadas a esa partida se

determinarán aplicando la NIIF

concreta”

Las NIIF se acompañan de guías que ayudan a las entidades a aplicar sus requerimientos. Todas estas

guías señalan si son parte integrante de las NIIF. Las guías que sean parte integrante de las NIIF serán de

cumplimiento obligatorio. Las guías que no sean parte integrante de las NIIF no contienen requerimientos

aplicables a los estados financieros. (párrafo 9)

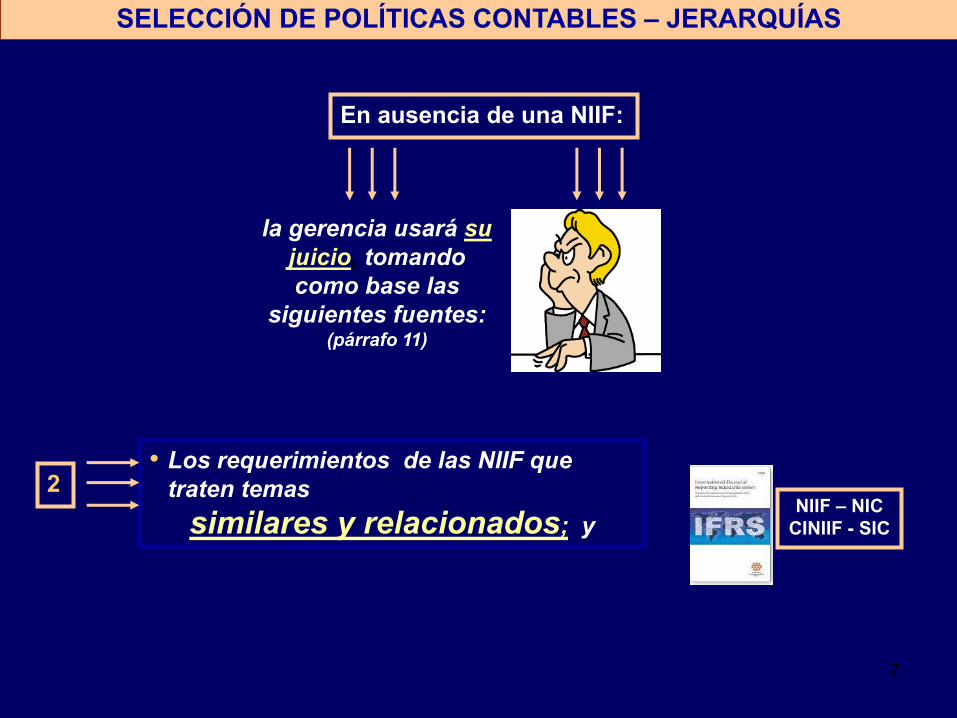

7

la gerencia usará su

juicio, tomando

como base las

siguientes fuentes: (párrafo 11)

SELECCIÓN DE POLÍTICAS CONTABLES – JERARQUÍAS

• Los requerimientos de las NIIF que

traten temas

similares y relacionados; y

En ausencia de una NIIF:

NIIF – NIC

CINIIF - SIC

2

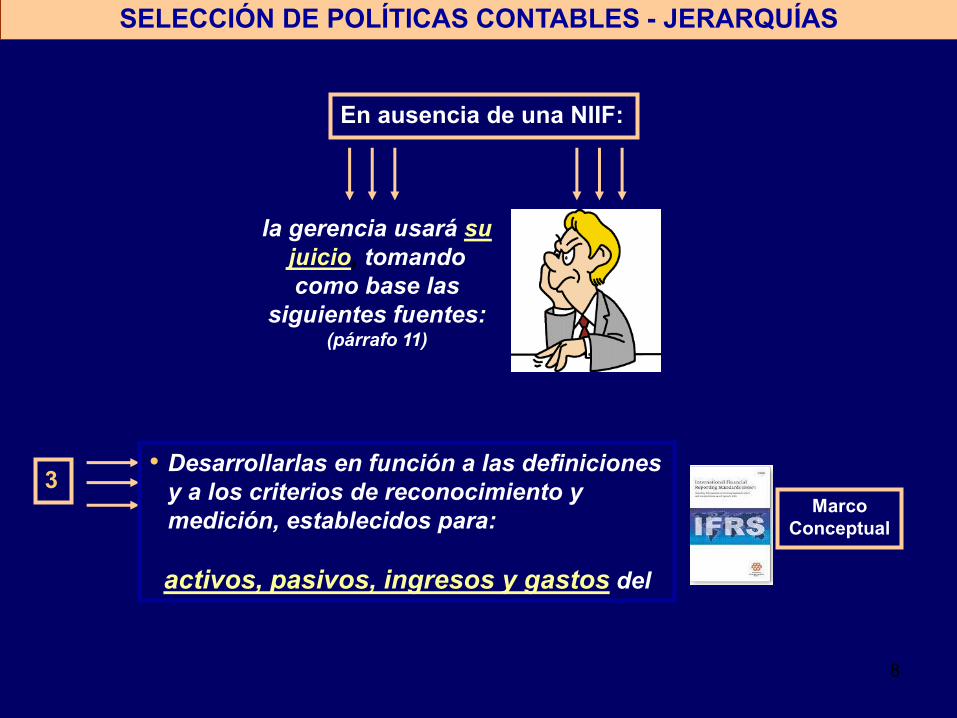

8

la gerencia usará su

juicio, tomando

como base las

siguientes fuentes: (párrafo 11)

SELECCIÓN DE POLÍTICAS CONTABLES - JERARQUÍAS

En ausencia de una NIIF:

Marco

Conceptual

• Desarrollarlas en función a las definiciones

y a los criterios de reconocimiento y

medición, establecidos para:

activos, pasivos, ingresos y gastos del

3

9

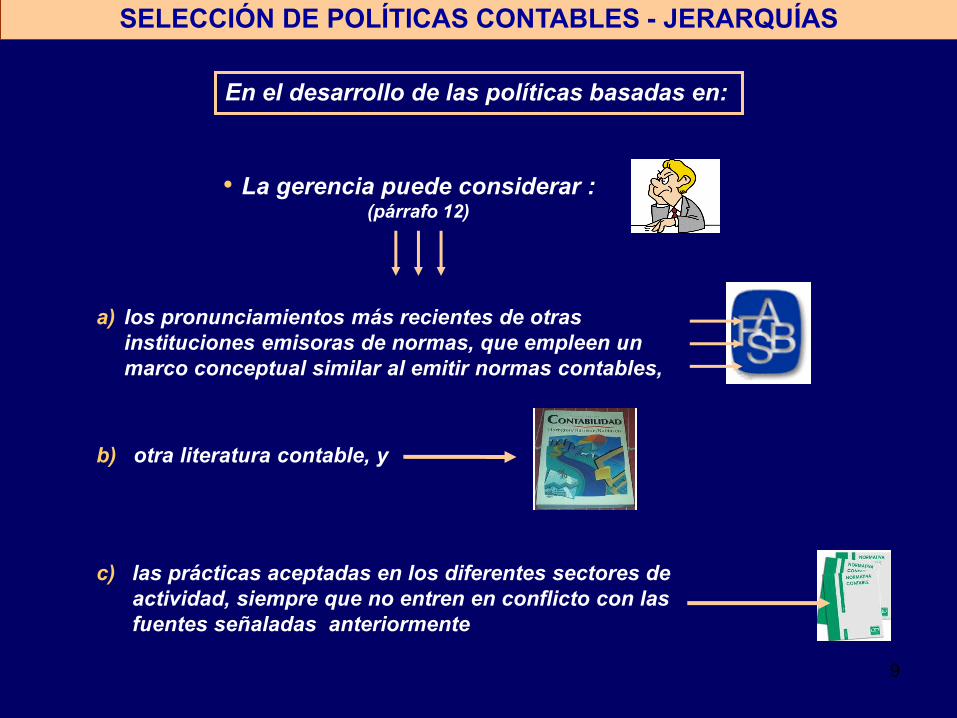

En el desarrollo de las políticas basadas en:

• La gerencia puede considerar : (párrafo 12)

SELECCIÓN DE POLÍTICAS CONTABLES - JERARQUÍAS

a) los pronunciamientos más recientes de otras

instituciones emisoras de normas, que empleen un

marco conceptual similar al emitir normas contables,

b) otra literatura contable, y

c) las prácticas aceptadas en los diferentes sectores de

actividad, siempre que no entren en conflicto con las

fuentes señaladas anteriormente

10

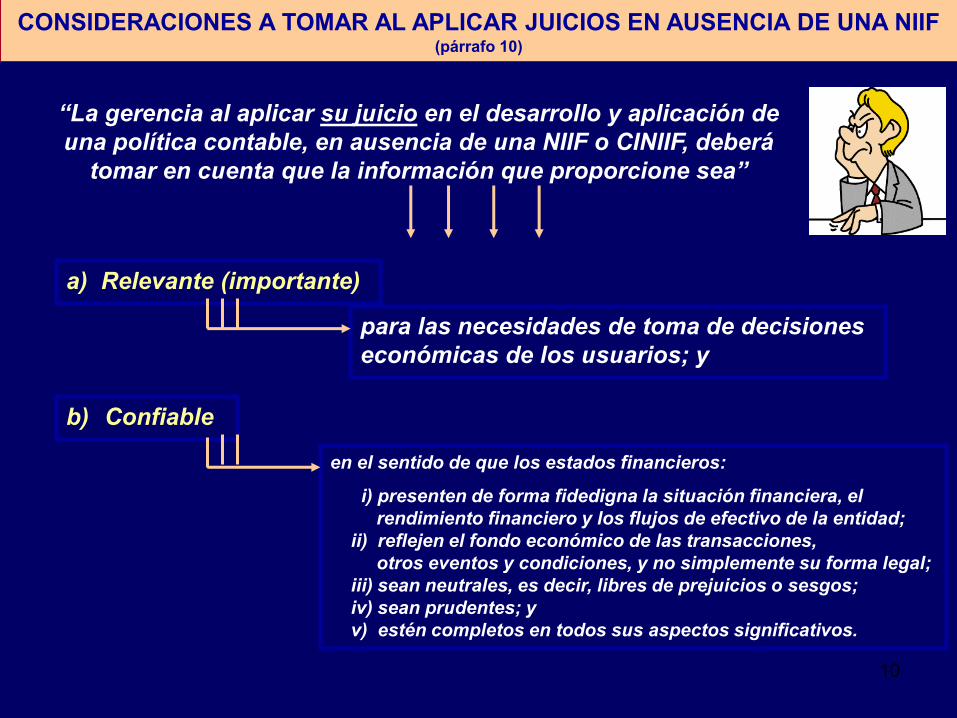

CONSIDERACIONES A TOMAR AL APLICAR JUICIOS EN AUSENCIA DE UNA NIIF (párrafo 10)

“La gerencia al aplicar su juicio en el desarrollo y aplicación de

una política contable, en ausencia de una NIIF o CINIIF, deberá

tomar en cuenta que la información que proporcione sea”

a) Relevante (importante)

b) Confiable

para las necesidades de toma de decisiones

económicas de los usuarios; y

en el sentido de que los estados financieros:

i) presenten de forma fidedigna la situación financiera, el

rendimiento financiero y los flujos de efectivo de la entidad;

ii) reflejen el fondo económico de las transacciones,

otros eventos y condiciones, y no simplemente su forma legal;

iii) sean neutrales, es decir, libres de prejuicios o sesgos;

iv) sean prudentes; y

v) estén completos en todos sus aspectos significativos.

11

CAMBIOS EN

POLÍTICAS

CONTABLES

12

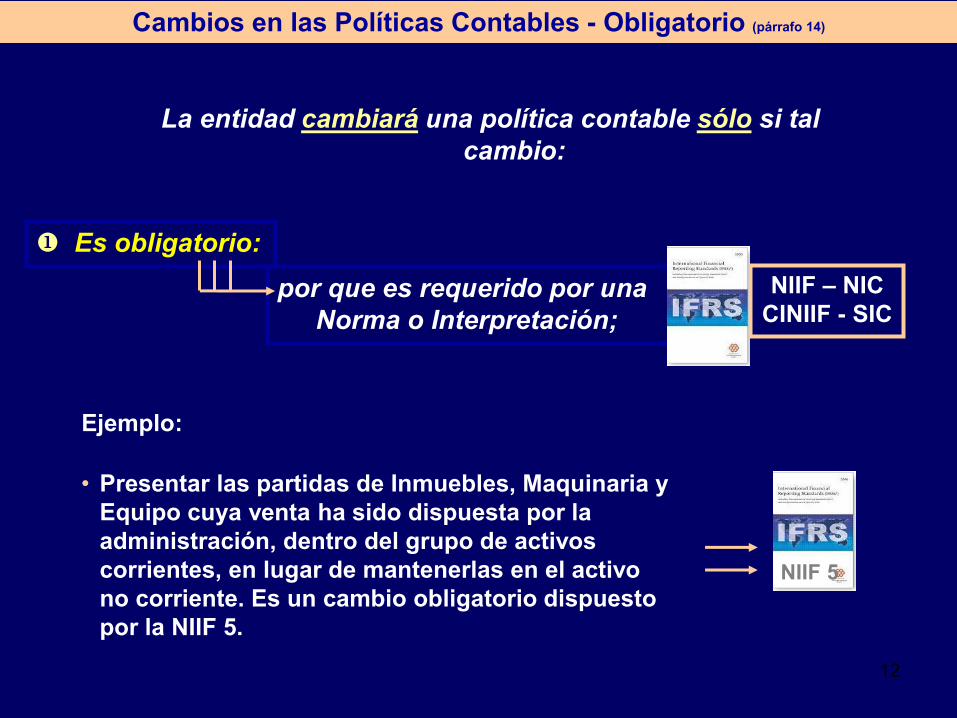

Cambios en las Políticas Contables - Obligatorio (párrafo 14) Cambios en las Políticas Contables - Obligatorio (párrafo 14)

La entidad cambiará una política contable sólo si tal

cambio:

NIIF – NIC

CINIIF - SIC

Es obligatorio:

por que es requerido por una

Norma o Interpretación;

Ejemplo:

• Presentar las partidas de Inmuebles, Maquinaria y

Equipo cuya venta ha sido dispuesta por la

administración, dentro del grupo de activos

corrientes, en lugar de mantenerlas en el activo

no corriente. Es un cambio obligatorio dispuesto

por la NIIF 5.

NIIF 5

13

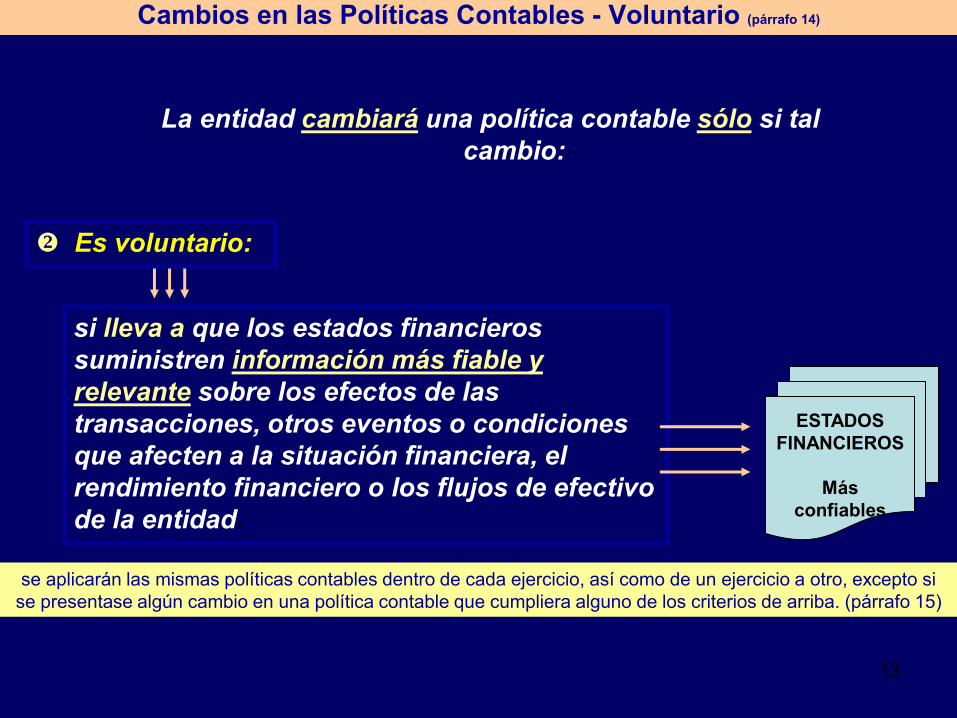

Cambios en las Políticas Contables - Voluntario (párrafo 14) Cambios en las Políticas Contables - Voluntario (párrafo 14)

La entidad cambiará una política contable sólo si tal

cambio:

Es voluntario:

si lleva a que los estados financieros

suministren información más fiable y

relevante sobre los efectos de las

transacciones, otros eventos o condiciones

que afecten a la situación financiera, el

rendimiento financiero o los flujos de efectivo

de la entidad.

ESTADOS

FINANCIEROS

Más

confiables

se aplicarán las mismas políticas contables dentro de cada ejercicio, así como de un ejercicio a otro, excepto si

se presentase algún cambio en una política contable que cumpliera alguno de los criterios de arriba. (párrafo 15)

14

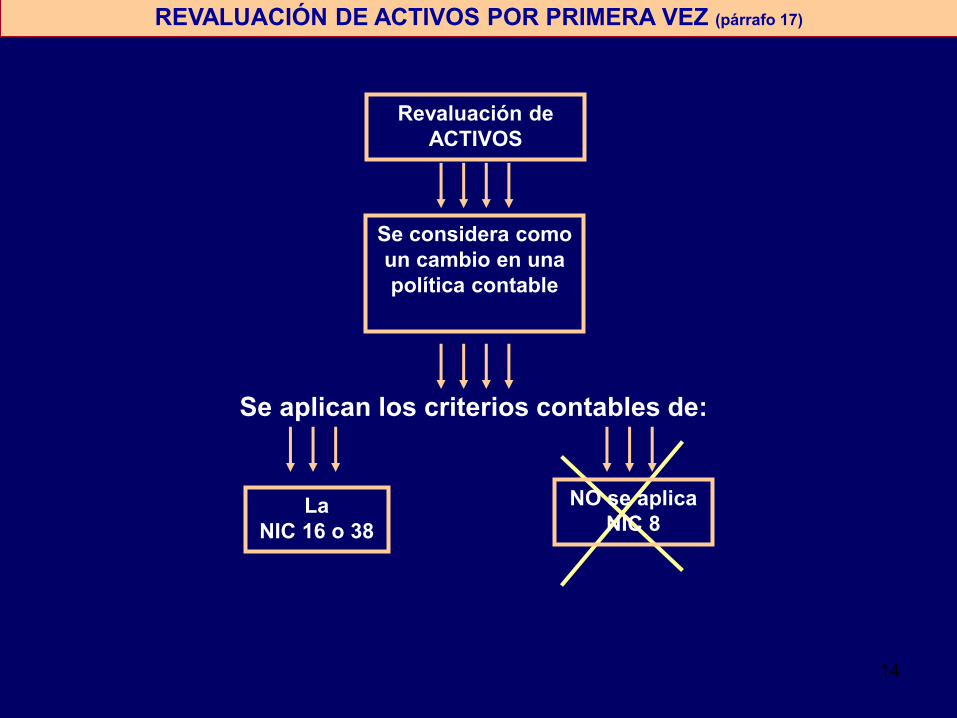

REVALUACIÓN DE ACTIVOS POR PRIMERA VEZ (párrafo 17)

Revaluación de

ACTIVOS

Se considera como

un cambio en una

política contable

NO se aplica

NIC 8 La

NIC 16 o 38

Se aplican los criterios contables de:

15

APLICACIÓN O ADOPCIÓN

DE CAMBIOS EN POLÍTICAS

CONTABLES

TRATAMIENTOS

CONTABLES

16

PRIMER TRATAMIENTO

PARA CAMBIOS OBLIGATORIOS

APLICAR LOS CRITERIOS QUE

SEÑALEN LAS DISPOSICIONES

TRANSITORIAS

17

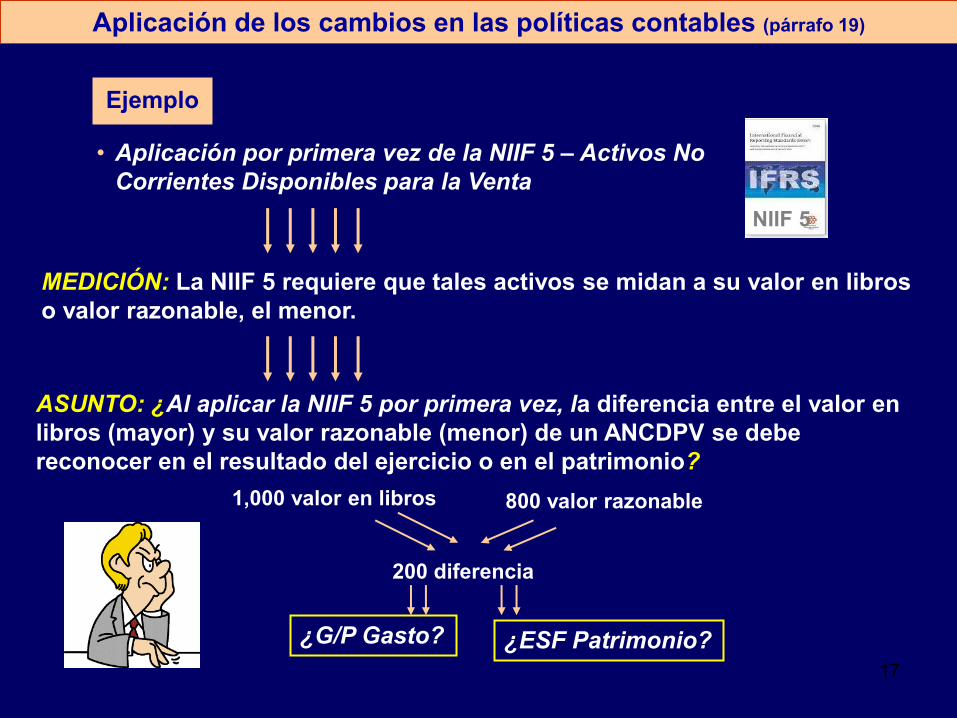

Aplicación de los cambios en las políticas contables (párrafo 19)

Ejemplo

• Aplicación por primera vez de la NIIF 5 – Activos No

Corrientes Disponibles para la Venta

NIIF 5

MEDICIÓN: La NIIF 5 requiere que tales activos se midan a su valor en libros

o valor razonable, el menor.

ASUNTO: ¿Al aplicar la NIIF 5 por primera vez, la diferencia entre el valor en

libros (mayor) y su valor razonable (menor) de un ANCDPV se debe

reconocer en el resultado del ejercicio o en el patrimonio?

1,000 valor en libros 800 valor razonable

200 diferencia

¿ESF Patrimonio? ¿G/P Gasto?

18

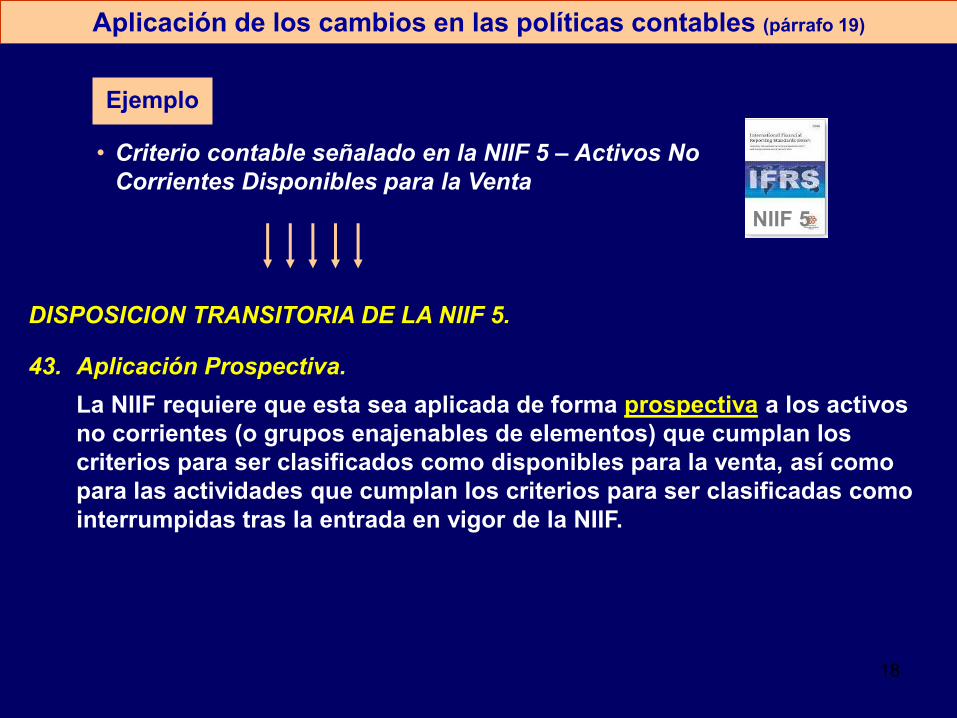

Aplicación de los cambios en las políticas contables (párrafo 19)

DISPOSICION TRANSITORIA DE LA NIIF 5.

43. Aplicación Prospectiva.

La NIIF requiere que esta sea aplicada de forma prospectiva a los activos

no corrientes (o grupos enajenables de elementos) que cumplan los

criterios para ser clasificados como disponibles para la venta, así como

para las actividades que cumplan los criterios para ser clasificadas como

interrumpidas tras la entrada en vigor de la NIIF.

Ejemplo

• Criterio contable señalado en la NIIF 5 – Activos No

Corrientes Disponibles para la Venta

NIIF 5

19

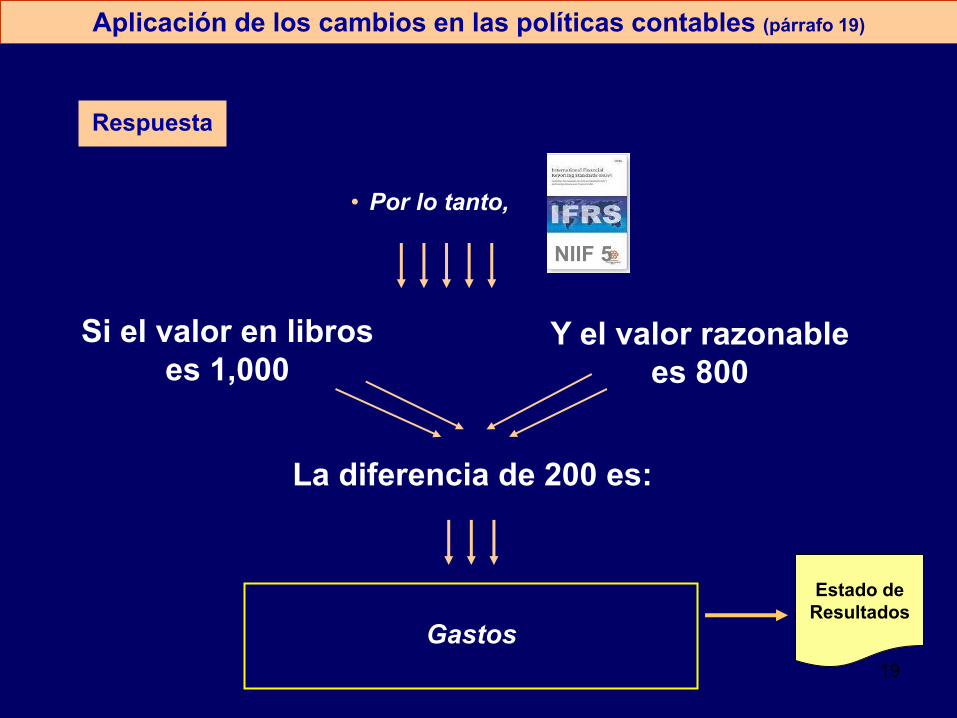

Aplicación de los cambios en las políticas contables (párrafo 19)

Respuesta

• Por lo tanto,

NIIF 5

Gastos

Si el valor en libros

es 1,000 Y el valor razonable

es 800

La diferencia de 200 es:

Estado de

Resultados

20

REVELACIONES

21

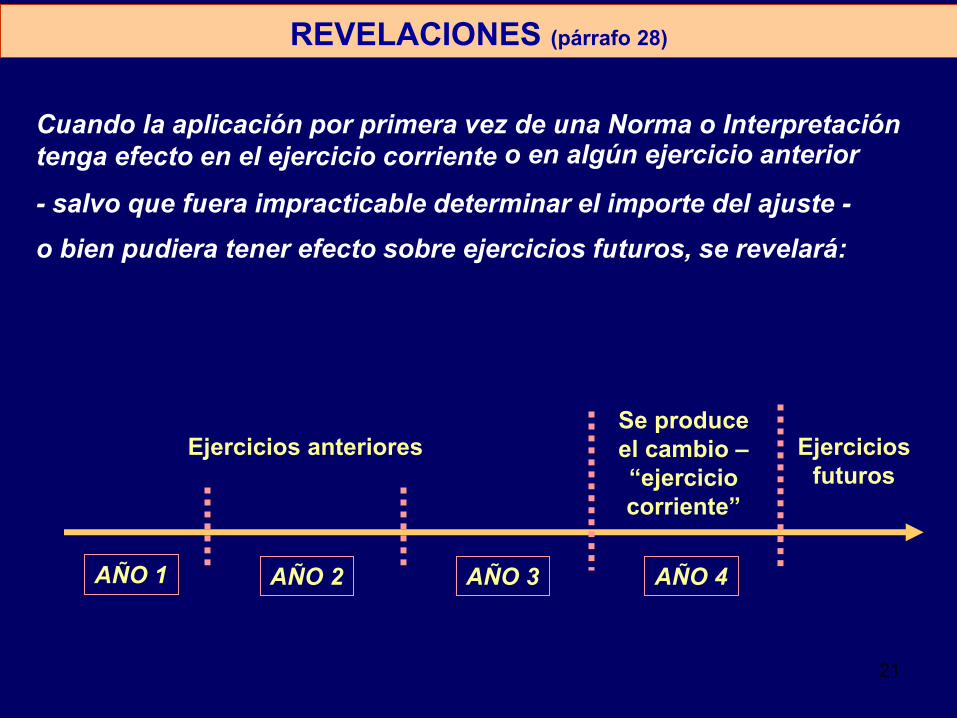

REVELACIONES (párrafo 28) REVELACIONES (párrafo 28)

Cuando la aplicación por primera vez de una Norma o Interpretación

tenga efecto en el ejercicio corriente

AÑO 1 AÑO 2 AÑO 3 AÑO 4

Se produce

el cambio –

“ejercicio

corriente”

Ejercicios anteriores

o en algún ejercicio anterior

- salvo que fuera impracticable determinar el importe del ajuste -

o bien pudiera tener efecto sobre ejercicios futuros, se revelará:

Ejercicios

futuros

22

REVELACIONES (párrafo 28) REVELACIONES (párrafo 28)

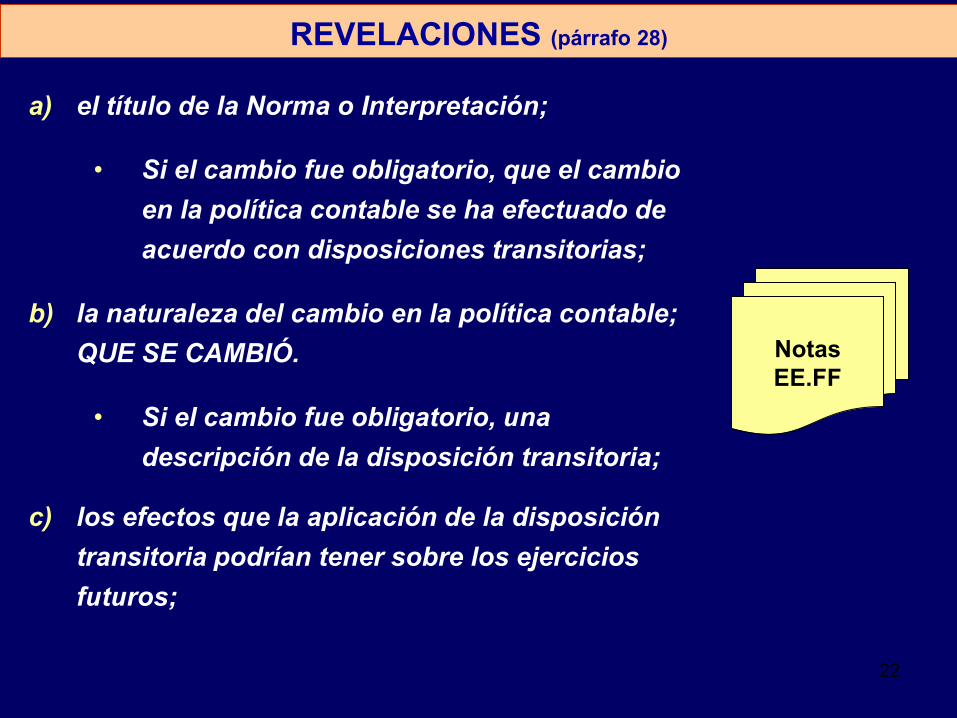

a) el título de la Norma o Interpretación;

• Si el cambio fue obligatorio, que el cambio

en la política contable se ha efectuado de

acuerdo con disposiciones transitorias;

b) la naturaleza del cambio en la política contable;

QUE SE CAMBIÓ.

• Si el cambio fue obligatorio, una

descripción de la disposición transitoria;

c) los efectos que la aplicación de la disposición

transitoria podrían tener sobre los ejercicios

futuros;

Notas

EE.FF

23

REVELACIONES (párrafo 28) REVELACIONES (párrafo 28)

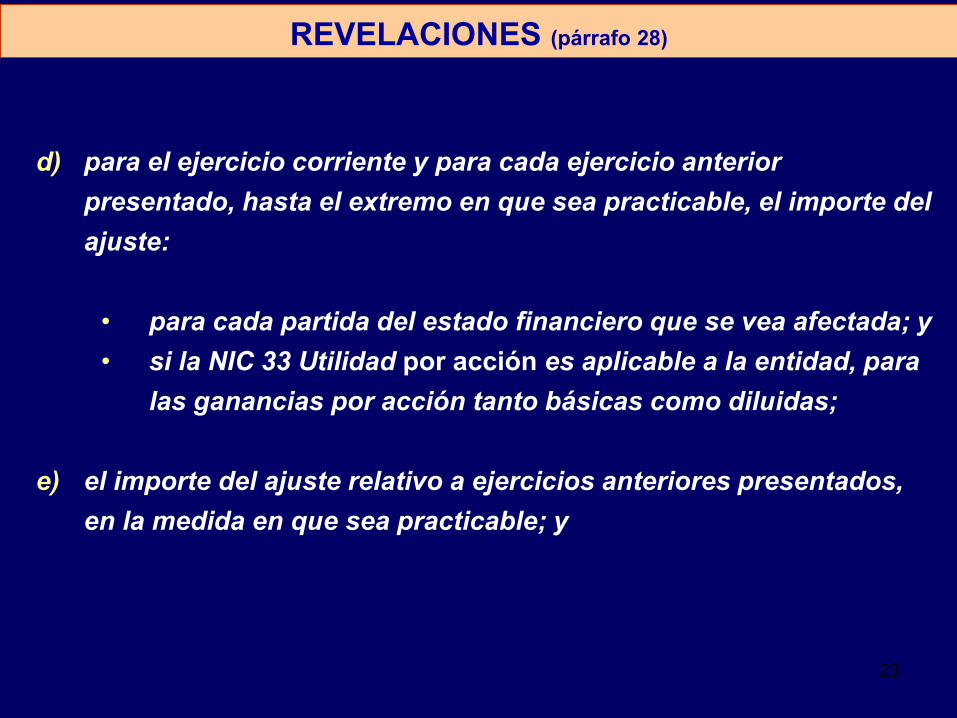

d) para el ejercicio corriente y para cada ejercicio anterior

presentado, hasta el extremo en que sea practicable, el importe del

ajuste:

• para cada partida del estado financiero que se vea afectada; y

• si la NIC 33 Utilidad por acción es aplicable a la entidad, para

las ganancias por acción tanto básicas como diluidas;

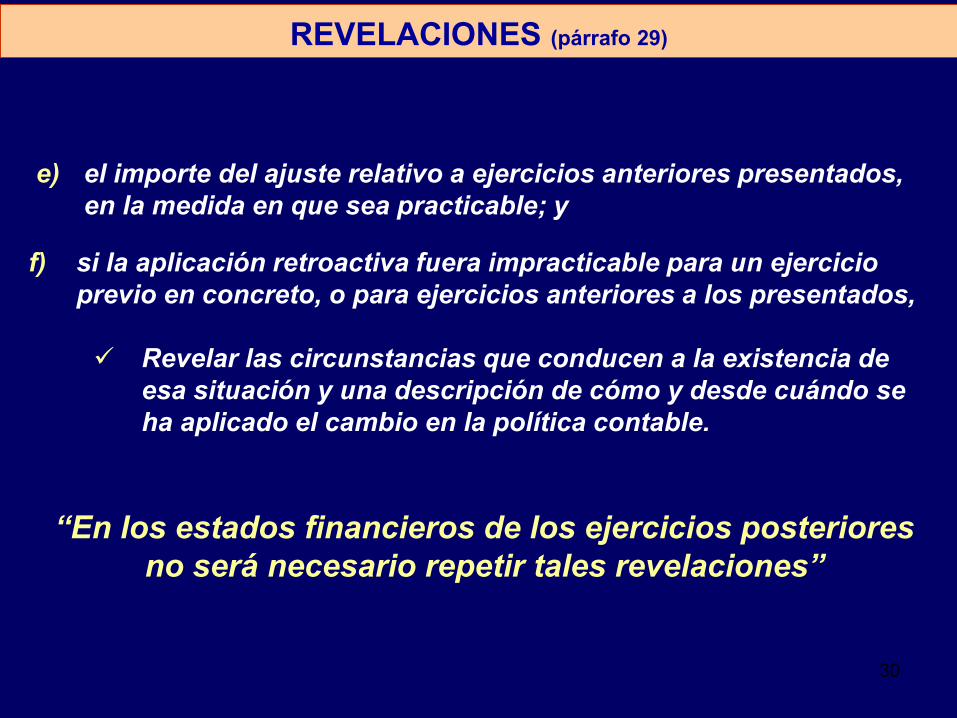

e) el importe del ajuste relativo a ejercicios anteriores presentados,

en la medida en que sea practicable; y

24

REVELACIONES (párrafo 28) REVELACIONES (párrafo 28)

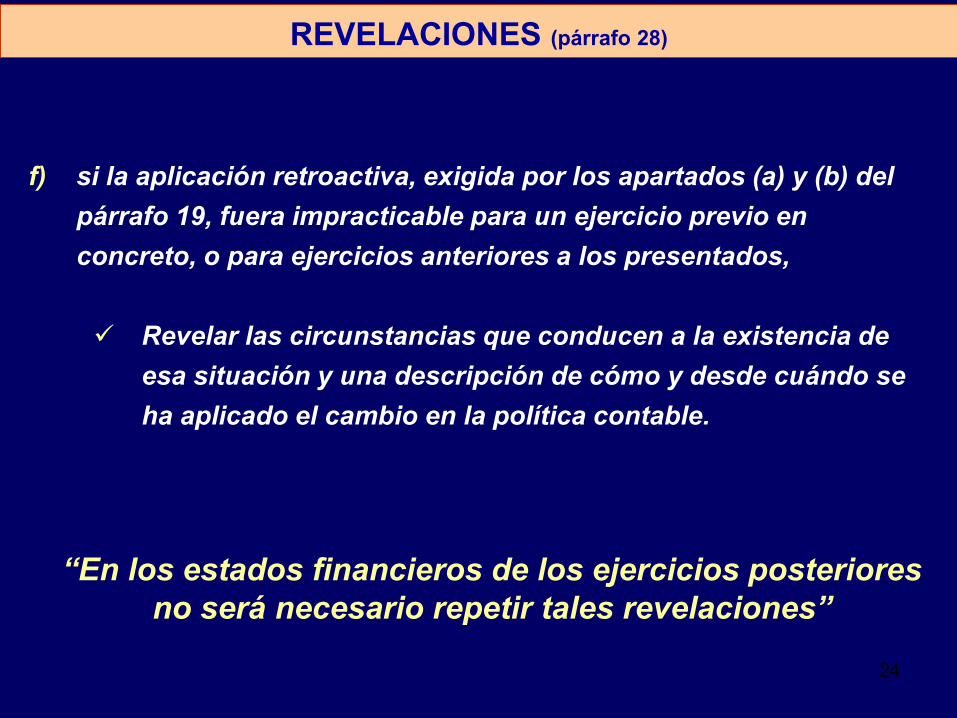

f) si la aplicación retroactiva, exigida por los apartados (a) y (b) del

párrafo 19, fuera impracticable para un ejercicio previo en

concreto, o para ejercicios anteriores a los presentados,

Revelar las circunstancias que conducen a la existencia de

esa situación y una descripción de cómo y desde cuándo se

ha aplicado el cambio en la política contable.

“En los estados financieros de los ejercicios posteriores

no será necesario repetir tales revelaciones”

25

SEGUNDO TRATAMIENTO PARA

CAMBIOS OBLIGATORIOS Y

VOLUNTARIOS

“RETROSPECTIVO”

26

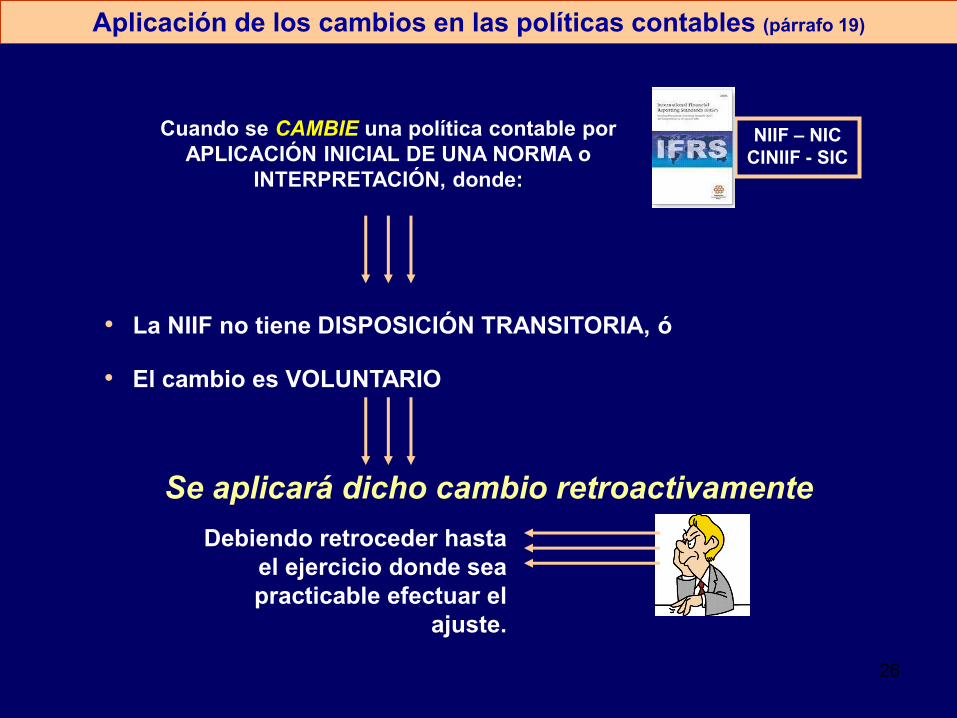

Aplicación de los cambios en las políticas contables (párrafo 19)

Cuando se CAMBIE una política contable por

APLICACIÓN INICIAL DE UNA NORMA o

INTERPRETACIÓN, donde:

NIIF – NIC

CINIIF - SIC

• La NIIF no tiene DISPOSICIÓN TRANSITORIA, ó

• El cambio es VOLUNTARIO

Se aplicará dicho cambio retroactivamente

Debiendo retroceder hasta

el ejercicio donde sea

practicable efectuar el

ajuste.

27

REVELACIONES

28

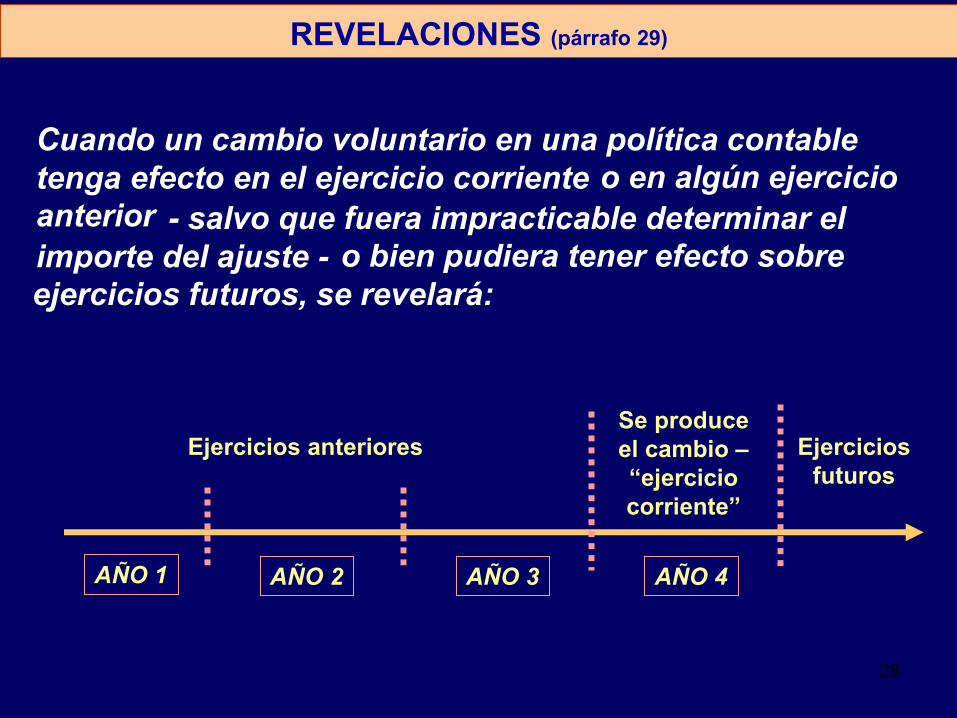

REVELACIONES (párrafo 29) REVELACIONES (párrafo 29)

Cuando un cambio voluntario en una política contable

tenga efecto en el ejercicio corriente

AÑO 1 AÑO 2 AÑO 3 AÑO 4

Se produce

el cambio –

“ejercicio

corriente”

Ejercicios anteriores

o en algún ejercicio

anterior - salvo que fuera impracticable determinar el

importe del ajuste - o bien pudiera tener efecto sobre

ejercicios futuros, se revelará:

Ejercicios

futuros

29

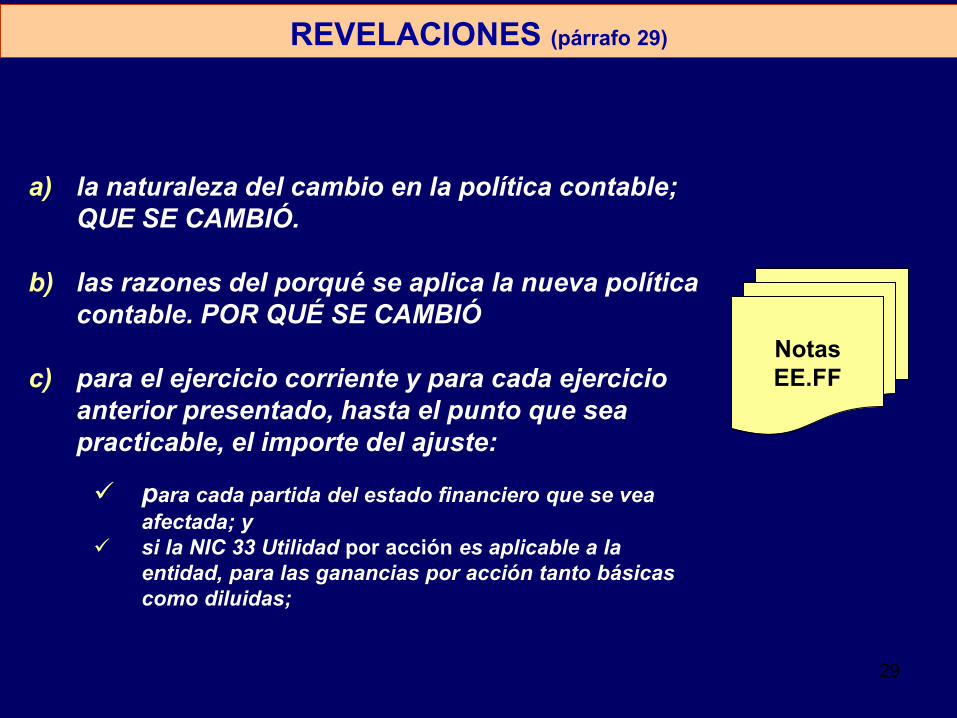

REVELACIONES (párrafo 29) REVELACIONES (párrafo 29)

a) la naturaleza del cambio en la política contable;

QUE SE CAMBIÓ.

b) las razones del porqué se aplica la nueva política

contable. POR QUÉ SE CAMBIÓ

c) para el ejercicio corriente y para cada ejercicio

anterior presentado, hasta el punto que sea

practicable, el importe del ajuste:

para cada partida del estado financiero que se vea

afectada; y

si la NIC 33 Utilidad por acción es aplicable a la

entidad, para las ganancias por acción tanto básicas

como diluidas;

Notas

EE.FF

30

REVELACIONES (párrafo 29) REVELACIONES (párrafo 29)

e) el importe del ajuste relativo a ejercicios anteriores presentados,

en la medida en que sea practicable; y

f) si la aplicación retroactiva fuera impracticable para un ejercicio

previo en concreto, o para ejercicios anteriores a los presentados,

Revelar las circunstancias que conducen a la existencia de

esa situación y una descripción de cómo y desde cuándo se

ha aplicado el cambio en la política contable.

“En los estados financieros de los ejercicios posteriores

no será necesario repetir tales revelaciones”

31

REVELACIONES: CASO PARTICULAR

“POR LA NO APLICACIÓN DE UNA

NUEVA NIIF EMITIDA QUE AÚN NO

ESTÁ VIGENTE”

REVELACIONES: CASO PARTICULAR

“POR LA NO APLICACIÓN DE UNA

NUEVA NIIF EMITIDA QUE AÚN NO

ESTÁ VIGENTE”

32

REVELACIONES (párrafos 30 y 31) REVELACIONES (párrafos 30 y 31)

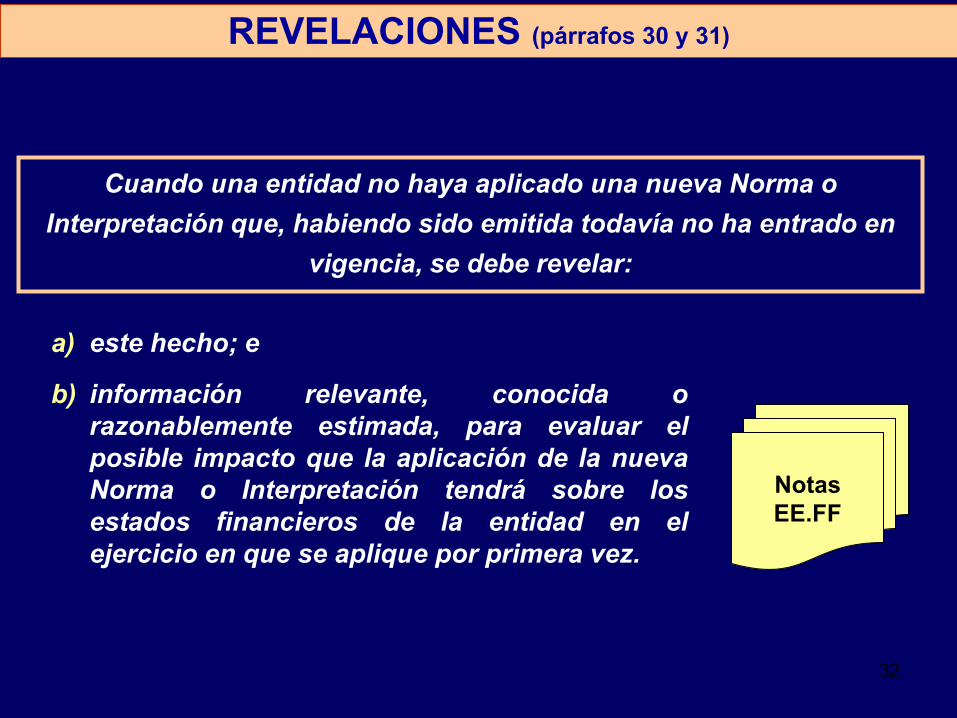

Cuando una entidad no haya aplicado una nueva Norma o

Interpretación que, habiendo sido emitida todavía no ha entrado en

vigencia, se debe revelar:

a) este hecho; e

b) información relevante, conocida o

razonablemente estimada, para evaluar el

posible impacto que la aplicación de la nueva

Norma o Interpretación tendrá sobre los

estados financieros de la entidad en el

ejercicio en que se aplique por primera vez.

Notas

EE.FF

33

REVELACIONES (párrafos 30 y 31) REVELACIONES (párrafos 30 y 31)

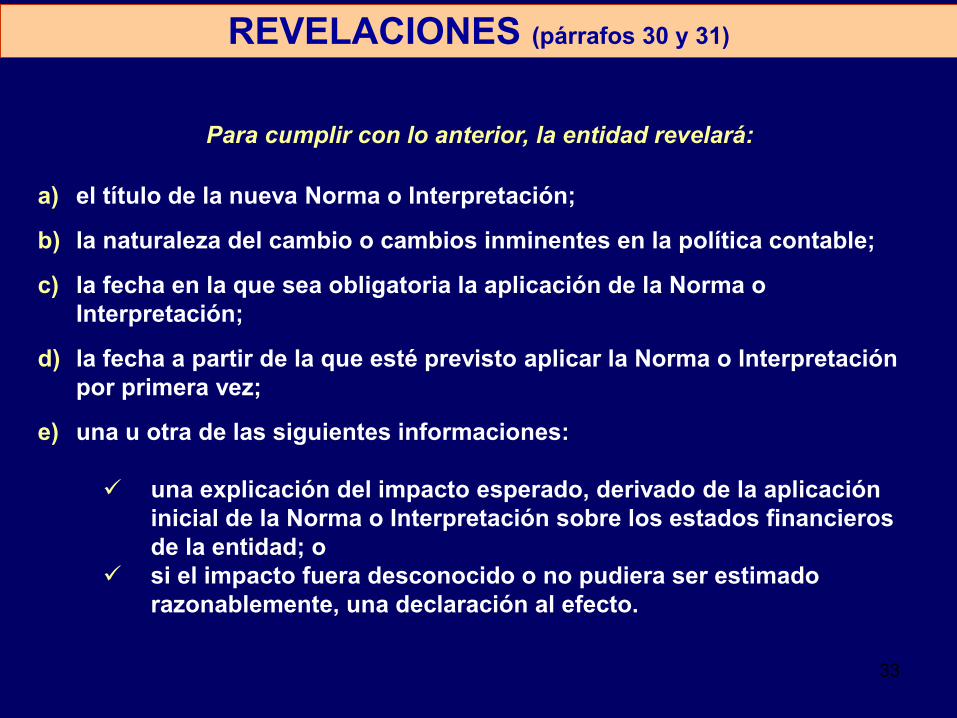

Para cumplir con lo anterior, la entidad revelará:

a) el título de la nueva Norma o Interpretación;

b) la naturaleza del cambio o cambios inminentes en la política contable;

c) la fecha en la que sea obligatoria la aplicación de la Norma o

Interpretación;

d) la fecha a partir de la que esté previsto aplicar la Norma o Interpretación

por primera vez;

e) una u otra de las siguientes informaciones:

una explicación del impacto esperado, derivado de la aplicación

inicial de la Norma o Interpretación sobre los estados financieros

de la entidad; o

si el impacto fuera desconocido o no pudiera ser estimado

razonablemente, una declaración al efecto.

34

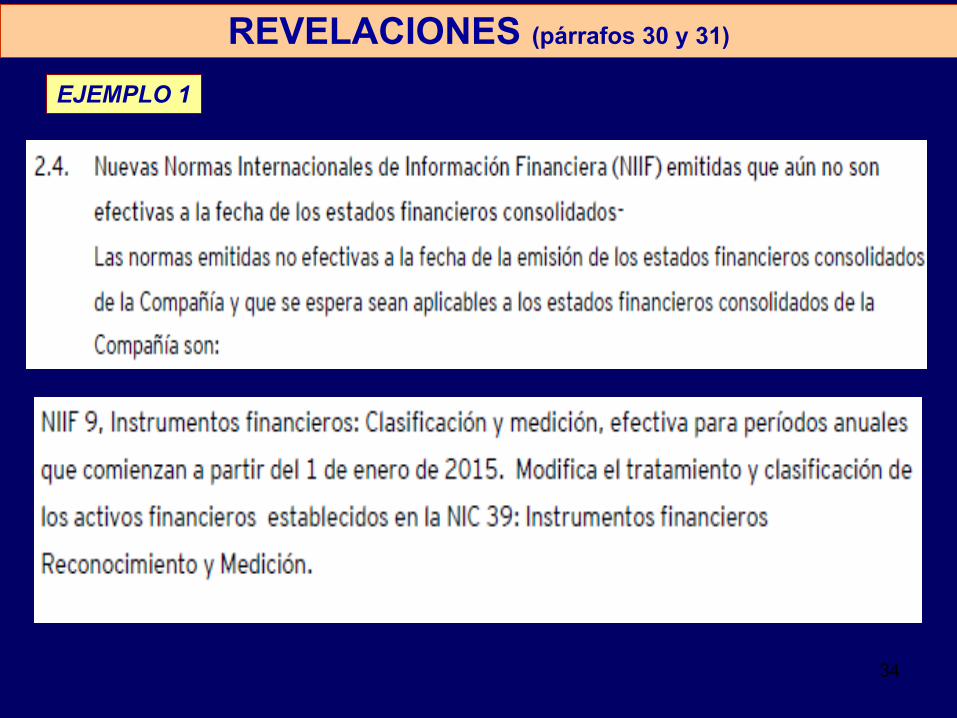

REVELACIONES (párrafos 30 y 31) REVELACIONES (párrafos 30 y 31)

EJEMPLO 1

35

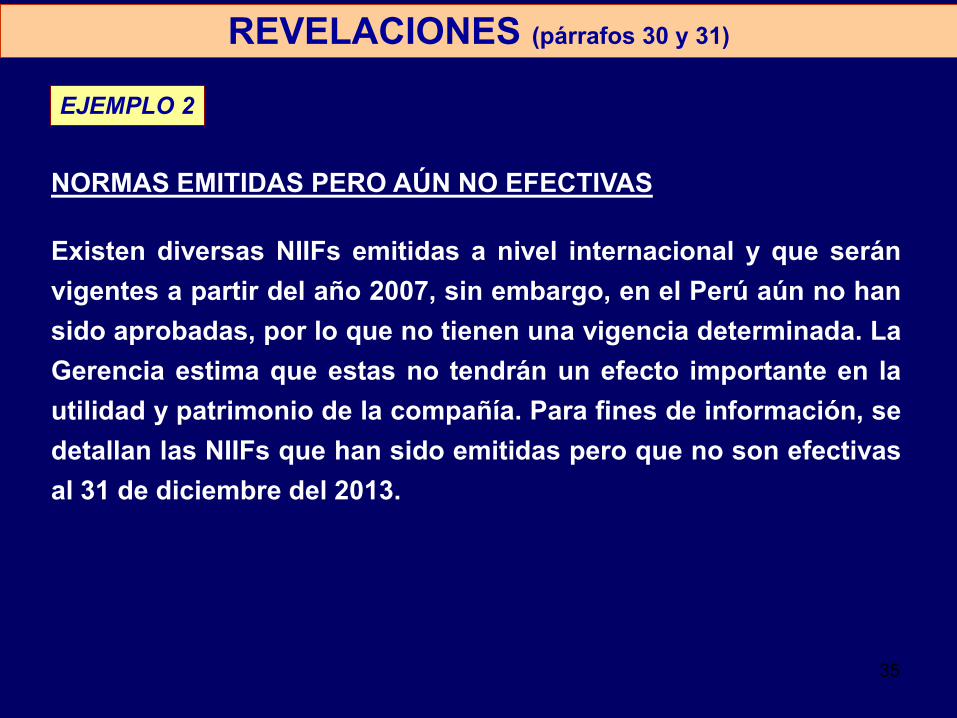

REVELACIONES (párrafos 30 y 31) REVELACIONES (párrafos 30 y 31)

EJEMPLO 2

NORMAS EMITIDAS PERO AÚN NO EFECTIVAS

Existen diversas NIIFs emitidas a nivel internacional y que serán

vigentes a partir del año 2007, sin embargo, en el Perú aún no han

sido aprobadas, por lo que no tienen una vigencia determinada. La

Gerencia estima que estas no tendrán un efecto importante en la

utilidad y patrimonio de la compañía. Para fines de información, se

detallan las NIIFs que han sido emitidas pero que no son efectivas

al 31 de diciembre del 2013.

36

TERCER TRATAMIENTO

“PROSPECTIVO”

TERCER TRATAMIENTO

“PROSPECTIVO”

37

31/DIC/X1

A B

Valor Contable según

METODO PEPS

EXISTENCIAS

500,000

500,000

EXISTENCIAS

ESTADO DE

SITUACION FINANCIERA

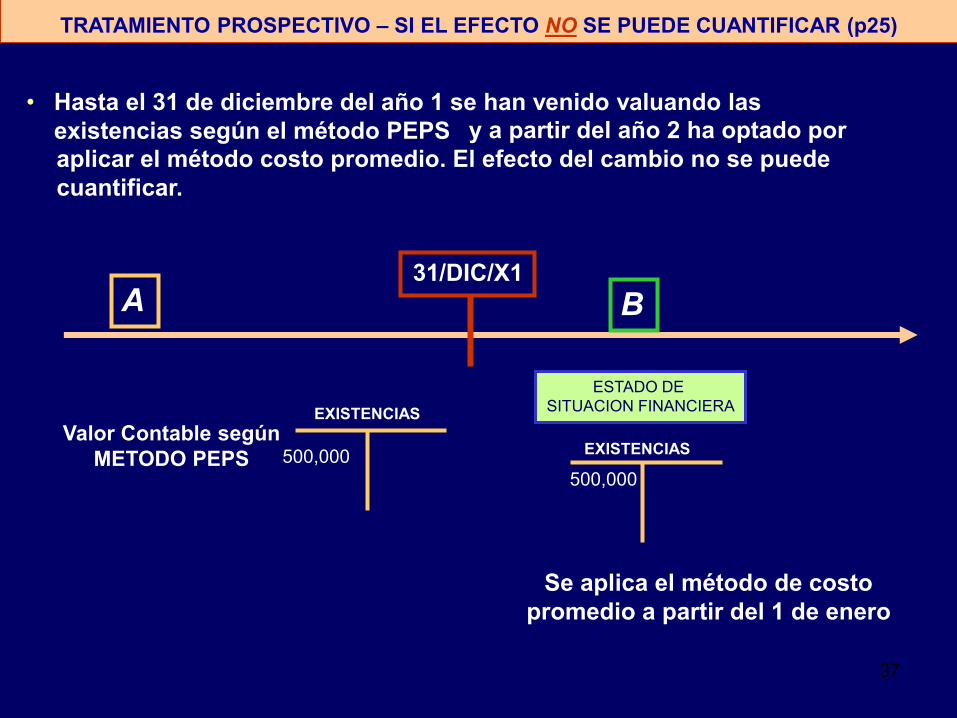

TRATAMIENTO PROSPECTIVO – SI EL EFECTO NO SE PUEDE CUANTIFICAR (p25) TRATAMIENTO PROSPECTIVO – SI EL EFECTO NO SE PUEDE CUANTIFICAR (p25)

Se aplica el método de costo

promedio a partir del 1 de enero

• Hasta el 31 de diciembre del año 1 se han venido valuando las

existencias según el método PEPS y a partir del año 2 ha optado por

aplicar el método costo promedio. El efecto del cambio no se puede

cuantificar.

38

CAMBIOS EN

ESTIMACIONES

CONTABLES

39

Ejemplos de Estimaciones Contables (párrafo 32) Ejemplos de Estimaciones Contables (párrafo 32)

Como resultado de las incertidumbres inherentes al mundo de los

negocios, muchas partidas de los estados financieros no pueden

ser valoradas con precisión, sino sólo estimadas. El proceso de

estimación implica la utilización de juicios basados en la

información fiable disponible más reciente.

a) los derechos de cobro de recuperación dudosa;

b) la obsolescencia de las existencias;

c) el valor razonable de activos o pasivos financieros;

d) la vida útil o las pautas de consumo esperadas de los beneficios

económicos futuros incorporados en los activos amortizables; y

e) las obligaciones por garantías concedidas.

Ejemplos

40

REVELACIONES REVELACIONES

41

REVELACIONES (párrafos 39 y 40) REVELACIONES (párrafos 39 y 40)

NOTAS A LOS

ESTADOS

FINANCIEROS

La entidad revelará:

• la naturaleza; e

• importe de cualquier cambio en una estimación

contable que haya producido efectos en el ejercicio

corriente, o que se espere vaya a producirlos en

ejercicios futuros.

• exceptuándose de lo anterior la revelación de

información del efecto sobre ejercicios futuros, en el

caso de que fuera impracticable estimar ese efecto.

• Si no se revela el importe del efecto en ejercicios

futuros debido a que la estimación es impracticable,

la entidad revelará este hecho.

42

ERRORES

43

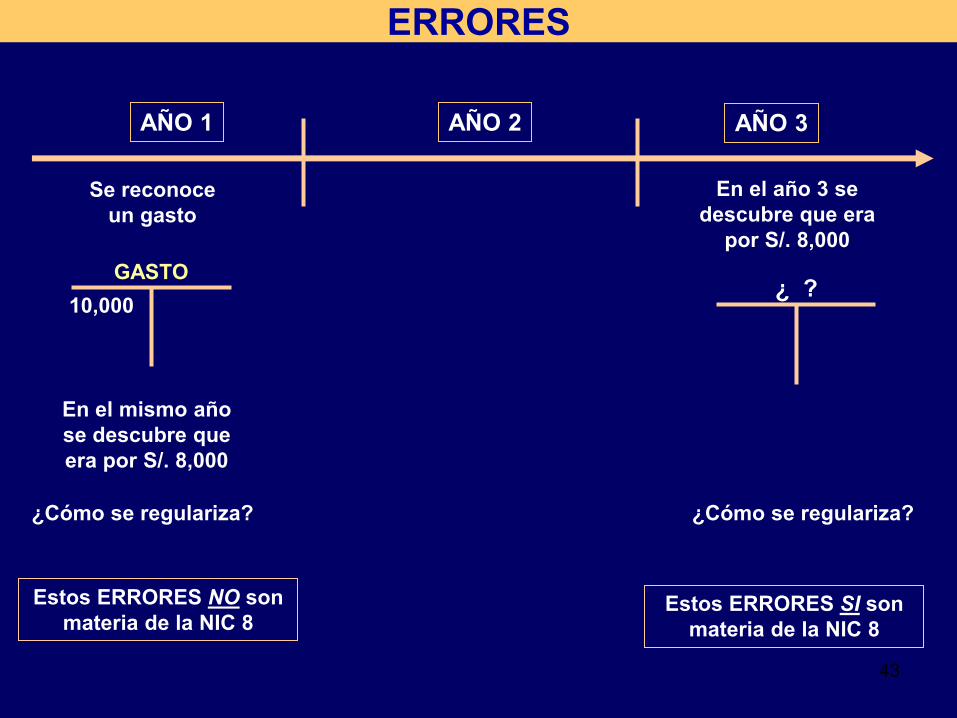

ERRORES

AÑO 1 AÑO 2 AÑO 3

GASTO

10,000

Se reconoce

un gasto

En el año 3 se

descubre que era

por S/. 8,000

En el mismo año

se descubre que

era por S/. 8,000

¿Cómo se regulariza?

¿ ?

¿Cómo se regulariza?

Estos ERRORES NO son

materia de la NIC 8 Estos ERRORES SI son

materia de la NIC 8

44

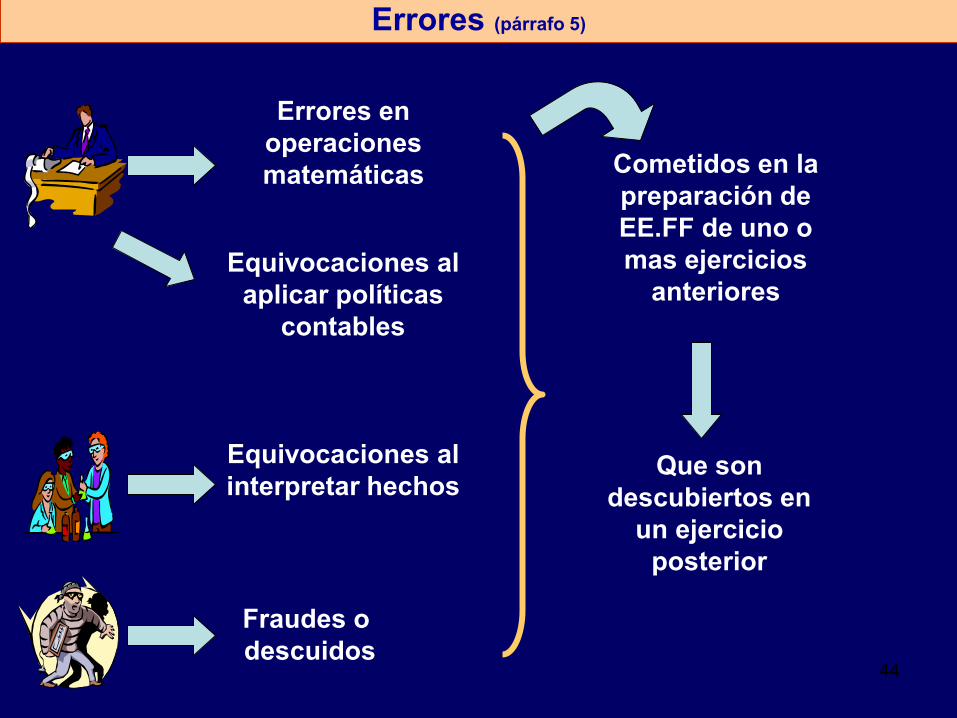

Errores en

operaciones

matemáticas

Equivocaciones al

aplicar políticas

contables

Equivocaciones al

interpretar hechos

Fraudes o

descuidos

Cometidos en la

preparación de

EE.FF de uno o

mas ejercicios

anteriores

Que son

descubiertos en

un ejercicio

posterior

Errores (párrafo 5) Errores (párrafo 5)

45

EJEMPLO

TRATAMIENTO

RETROSPECTIVO

EJEMPLO

TRATAMIENTO

RETROSPECTIVO

46

EXISTENCIAS Saldos iniciales

EXISTENCIAS Saldos finales

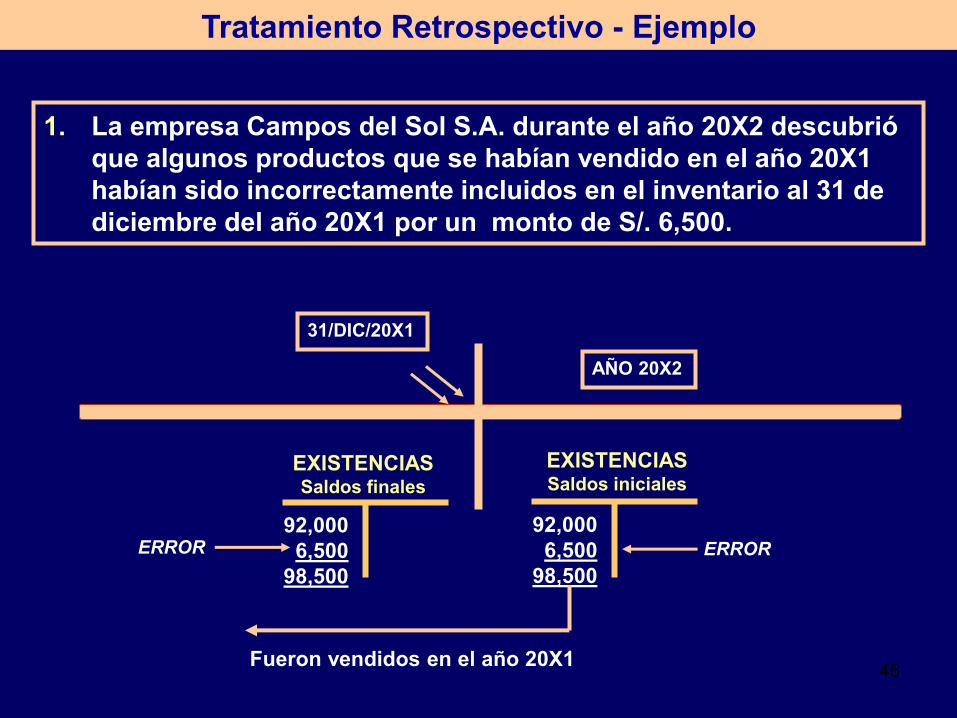

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

1. La empresa Campos del Sol S.A. durante el año 20X2 descubrió

que algunos productos que se habían vendido en el año 20X1

habían sido incorrectamente incluidos en el inventario al 31 de

diciembre del año 20X1 por un monto de S/. 6,500.

31/DIC/20X1

92,000

6,500

98,500

AÑO 20X2

Fueron vendidos en el año 20X1

92,000

6,500

98,500

ERROR ERROR

47

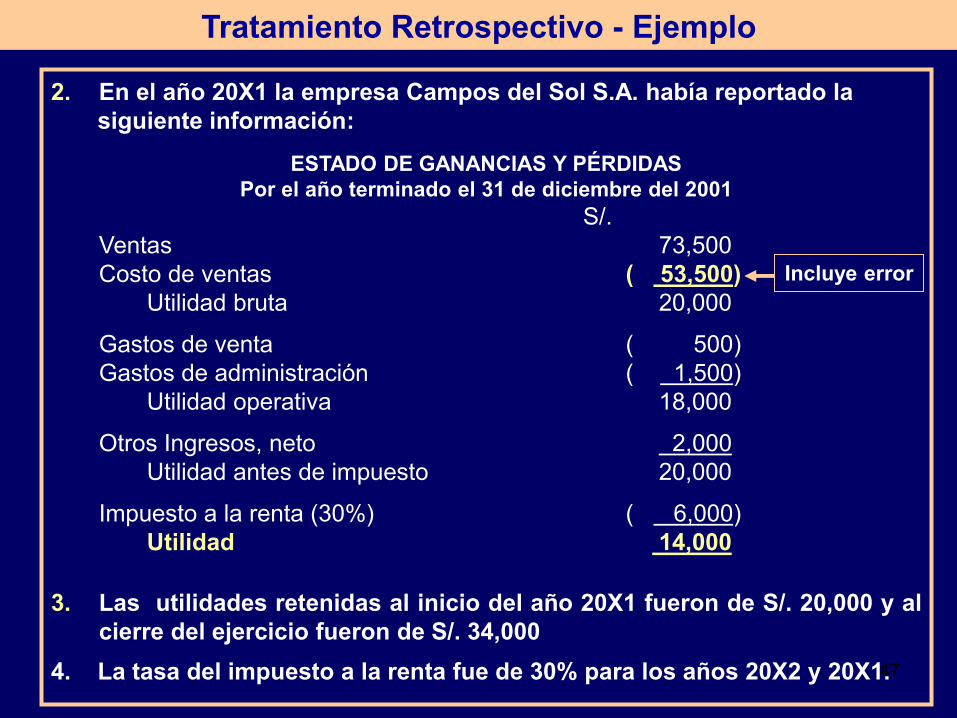

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

2. En el año 20X1 la empresa Campos del Sol S.A. había reportado la

siguiente información:

ESTADO DE GANANCIAS Y PÉRDIDAS

Por el año terminado el 31 de diciembre del 2001

S/.

Ventas 73,500

Costo de ventas ( 53,500)

Utilidad bruta 20,000

Gastos de venta ( 500)

Gastos de administración ( 1,500)

Utilidad operativa 18,000

Otros Ingresos, neto 2,000

Utilidad antes de impuesto 20,000

Impuesto a la renta (30%) ( 6,000)

Utilidad 14,000

3. Las utilidades retenidas al inicio del año 20X1 fueron de S/. 20,000 y al

cierre del ejercicio fueron de S/. 34,000

4. La tasa del impuesto a la renta fue de 30% para los años 20X2 y 20X1.

Incluye error

48

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

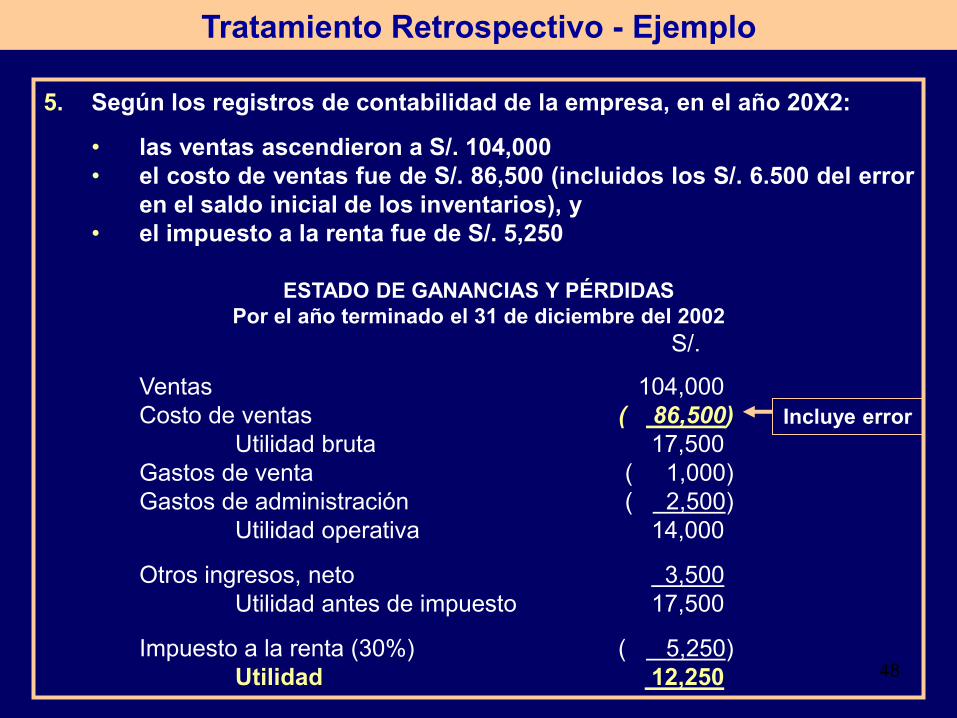

5. Según los registros de contabilidad de la empresa, en el año 20X2:

• las ventas ascendieron a S/. 104,000

• el costo de ventas fue de S/. 86,500 (incluidos los S/. 6.500 del error

en el saldo inicial de los inventarios), y

• el impuesto a la renta fue de S/. 5,250

ESTADO DE GANANCIAS Y PÉRDIDAS

Por el año terminado el 31 de diciembre del 2002

S/.

Ventas 104,000

Costo de ventas ( 86,500)

Utilidad bruta 17,500

Gastos de venta ( 1,000)

Gastos de administración ( 2,500)

Utilidad operativa 14,000

Otros ingresos, neto 3,500

Utilidad antes de impuesto 17,500

Impuesto a la renta (30%) ( 5,250)

Utilidad 12,250

Incluye error

49

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

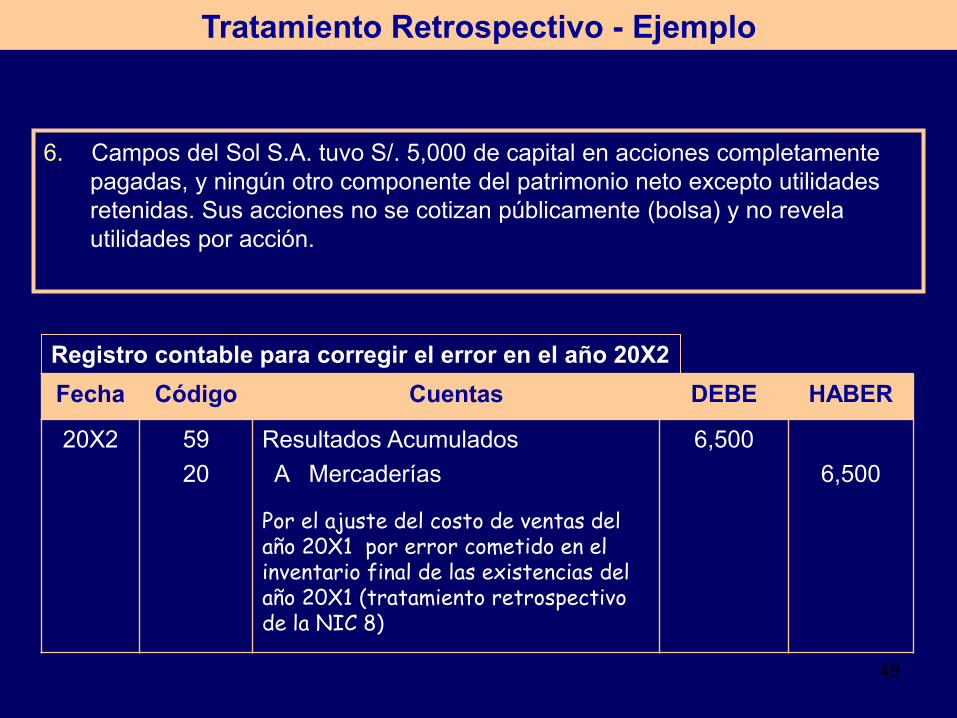

6. Campos del Sol S.A. tuvo S/. 5,000 de capital en acciones completamente

pagadas, y ningún otro componente del patrimonio neto excepto utilidades

retenidas. Sus acciones no se cotizan públicamente (bolsa) y no revela

utilidades por acción.

Fecha Código Cuentas DEBE HABER

20X2 59

20

Resultados Acumulados

A Mercaderías

Por el ajuste del costo de ventas del año 20X1 por error cometido en el inventario final de las existencias del año 20X1 (tratamiento retrospectivo de la NIC 8)

6,500

6,500

Registro contable para corregir el error en el año 20X2

50

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

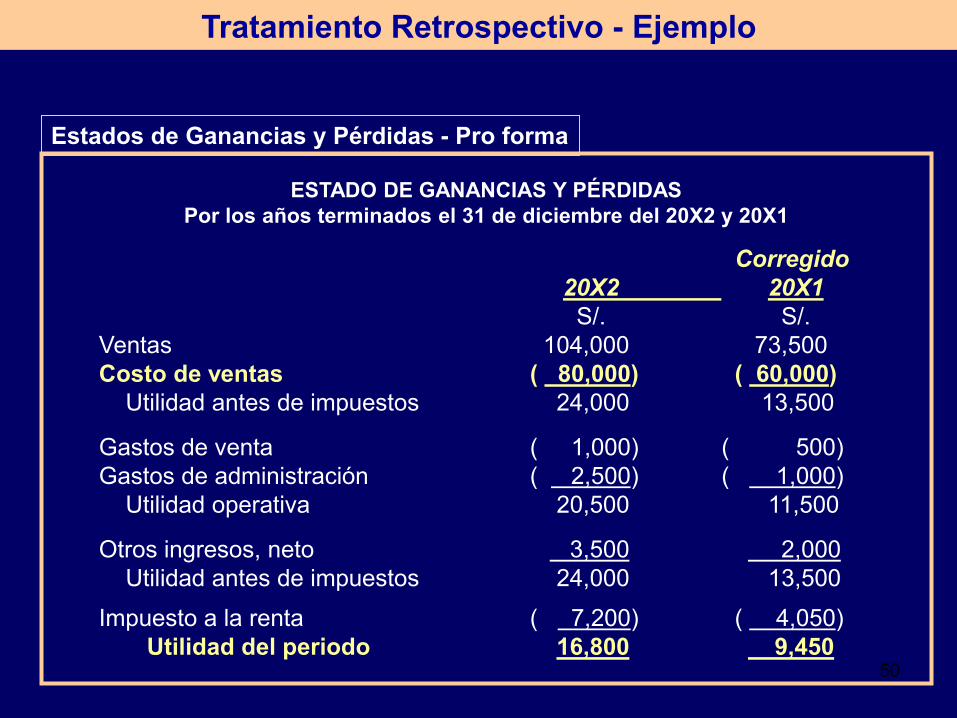

ESTADO DE GANANCIAS Y PÉRDIDAS

Por los años terminados el 31 de diciembre del 20X2 y 20X1

Corregido

20X2 20X1

S/. S/.

Ventas 104,000 73,500

Costo de ventas ( 80,000) ( 60,000)

Utilidad antes de impuestos 24,000 13,500

Gastos de venta ( 1,000) ( 500)

Gastos de administración ( 2,500) ( 1,000)

Utilidad operativa 20,500 11,500

Otros ingresos, neto 3,500 2,000

Utilidad antes de impuestos 24,000 13,500

Impuesto a la renta ( 7,200) ( 4,050)

Utilidad del periodo 16,800 9,450

Estados de Ganancias y Pérdidas - Pro forma

51

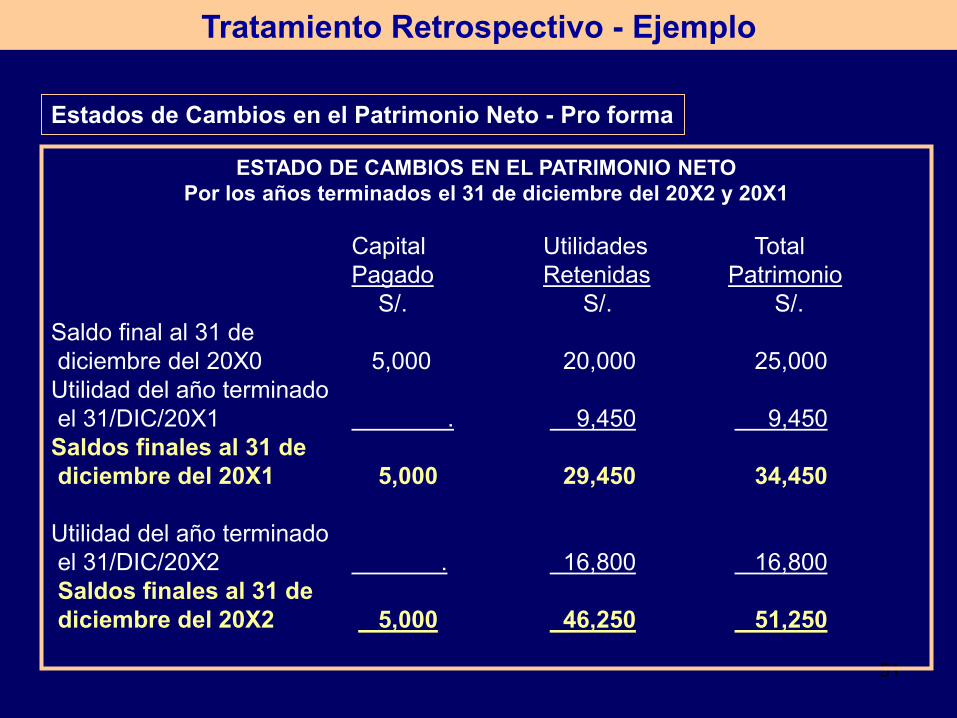

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Por los años terminados el 31 de diciembre del 20X2 y 20X1

Capital Utilidades Total

Pagado Retenidas Patrimonio

S/. S/. S/.

Saldo final al 31 de

diciembre del 20X0 5,000 20,000 25,000

Utilidad del año terminado

el 31/DIC/20X1 . 9,450 9,450

Saldos finales al 31 de

diciembre del 20X1 5,000 29,450 34,450

Utilidad del año terminado

el 31/DIC/20X2 . 16,800 16,800

Saldos finales al 31 de

diciembre del 20X2 5,000 46,250 51,250

Estados de Cambios en el Patrimonio Neto - Pro forma

52

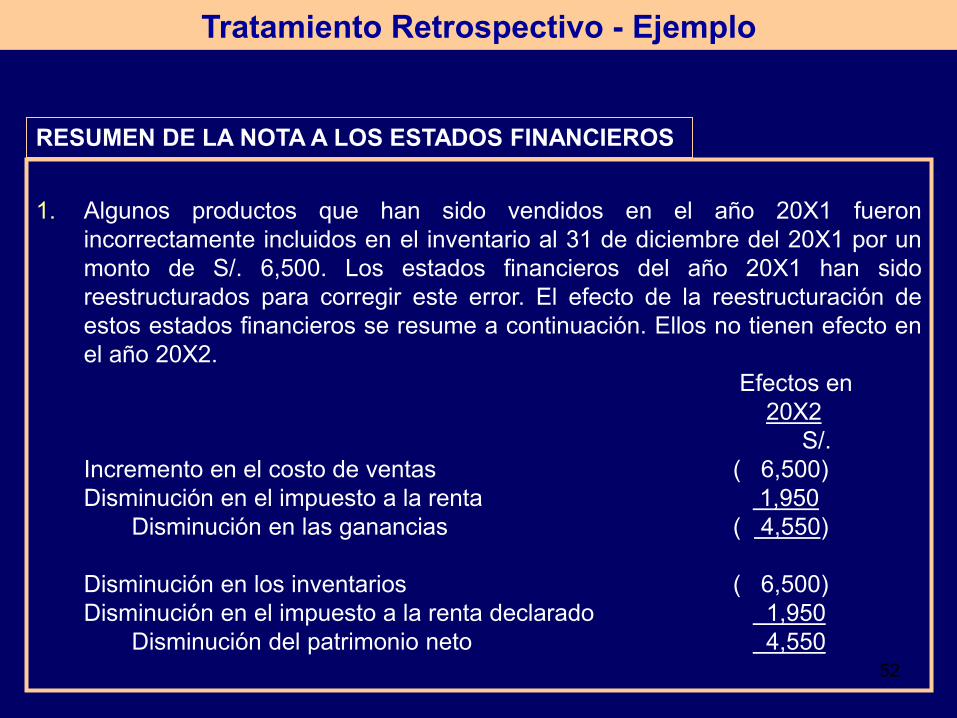

Tratamiento Retrospectivo - Ejemplo Tratamiento Retrospectivo - Ejemplo

1. Algunos productos que han sido vendidos en el año 20X1 fueron

incorrectamente incluidos en el inventario al 31 de diciembre del 20X1 por un

monto de S/. 6,500. Los estados financieros del año 20X1 han sido

reestructurados para corregir este error. El efecto de la reestructuración de

estos estados financieros se resume a continuación. Ellos no tienen efecto en

el año 20X2.

Efectos en

20X2

S/.

Incremento en el costo de ventas ( 6,500)

Disminución en el impuesto a la renta 1,950

Disminución en las ganancias ( 4,550)

Disminución en los inventarios ( 6,500)

Disminución en el impuesto a la renta declarado 1,950

Disminución del patrimonio neto 4,550

RESUMEN DE LA NOTA A LOS ESTADOS FINANCIEROS

53

INOBSERVANCIA DE LA

NIC 17

TRATAMIENTO

RETROSPECTIVO

INOBSERVANCIA DE LA

NIC 17

TRATAMIENTO

RETROSPECTIVO

54

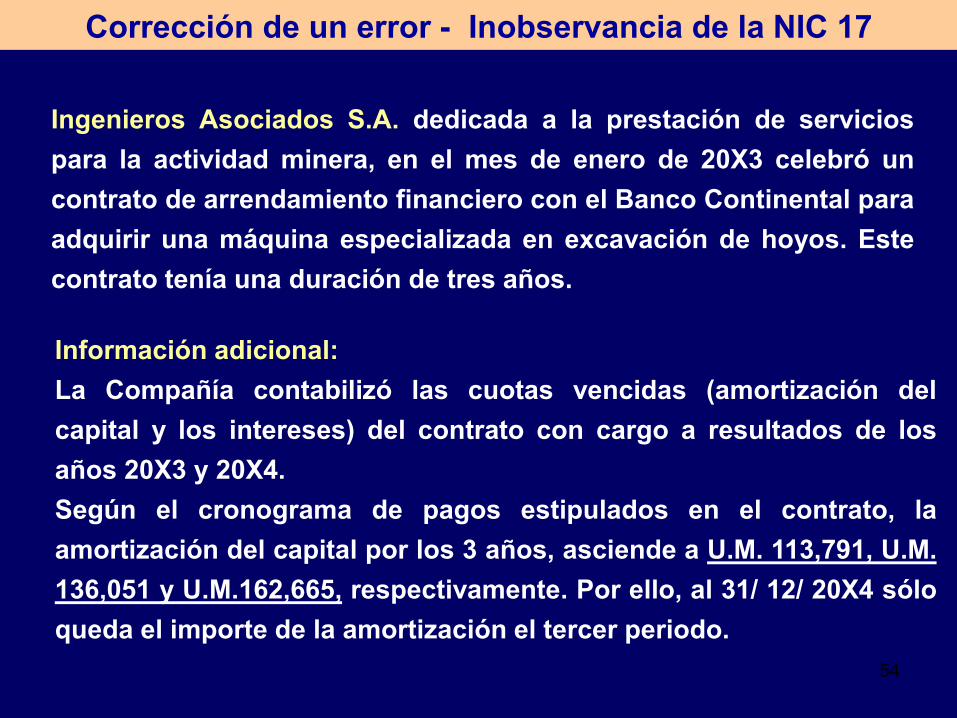

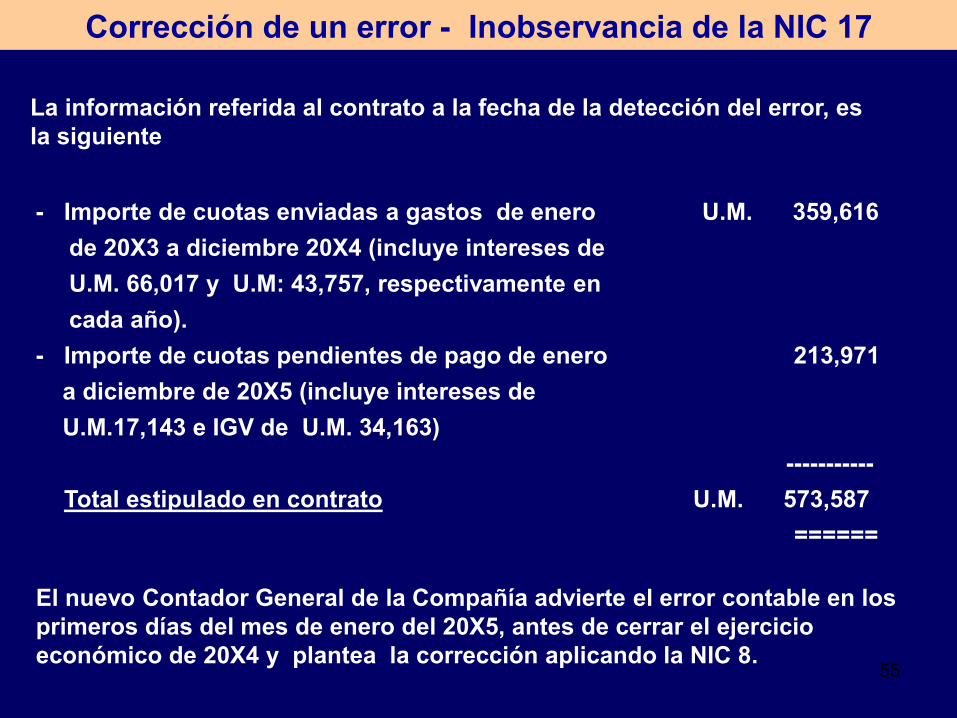

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

Ingenieros Asociados S.A. dedicada a la prestación de servicios

para la actividad minera, en el mes de enero de 20X3 celebró un

contrato de arrendamiento financiero con el Banco Continental para

adquirir una máquina especializada en excavación de hoyos. Este

contrato tenía una duración de tres años.

Información adicional:

La Compañía contabilizó las cuotas vencidas (amortización del

capital y los intereses) del contrato con cargo a resultados de los

años 20X3 y 20X4.

Según el cronograma de pagos estipulados en el contrato, la

amortización del capital por los 3 años, asciende a U.M. 113,791, U.M.

136,051 y U.M.162,665, respectivamente. Por ello, al 31/ 12/ 20X4 sólo

queda el importe de la amortización el tercer periodo.

55

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

- Importe de cuotas enviadas a gastos de enero U.M. 359,616

de 20X3 a diciembre 20X4 (incluye intereses de

U.M. 66,017 y U.M: 43,757, respectivamente en

cada año).

- Importe de cuotas pendientes de pago de enero 213,971

a diciembre de 20X5 (incluye intereses de

U.M.17,143 e IGV de U.M. 34,163)

-----------

Total estipulado en contrato U.M. 573,587

======

La información referida al contrato a la fecha de la detección del error, es

la siguiente

El nuevo Contador General de la Compañía advierte el error contable en los

primeros días del mes de enero del 20X5, antes de cerrar el ejercicio

económico de 20X4 y plantea la corrección aplicando la NIC 8.

56

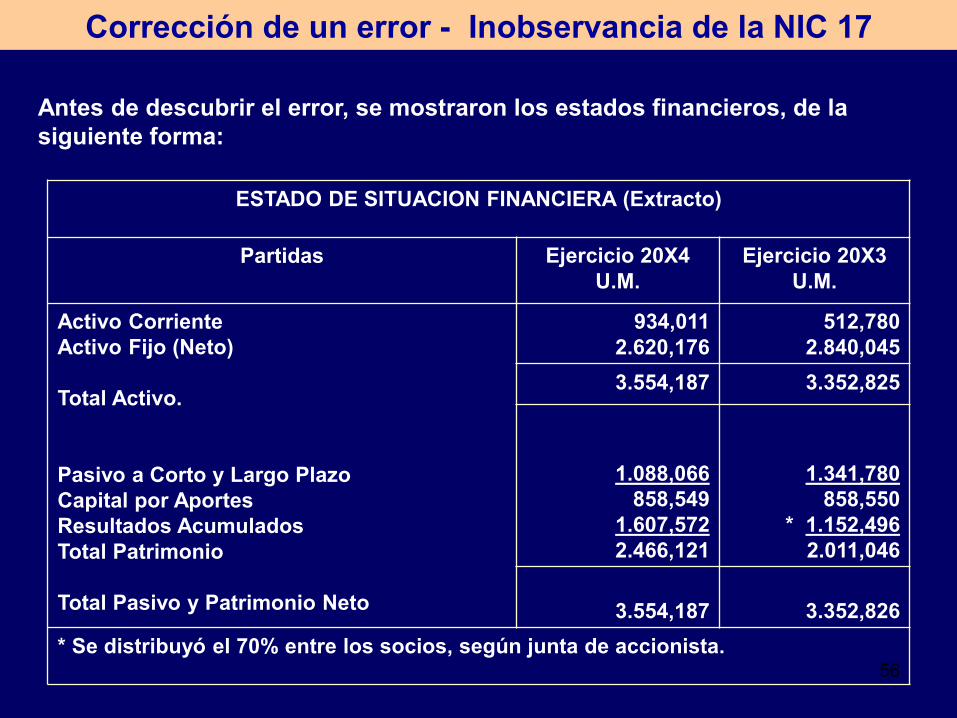

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

Antes de descubrir el error, se mostraron los estados financieros, de la

siguiente forma:

ESTADO DE SITUACION FINANCIERA (Extracto)

Partidas Ejercicio 20X4

U.M.

Ejercicio 20X3

U.M.

Activo Corriente

Activo Fijo (Neto)

Total Activo.

Pasivo a Corto y Largo Plazo

Capital por Aportes

Resultados Acumulados

Total Patrimonio

Total Pasivo y Patrimonio Neto

934,011

2.620,176

512,780

2.840,045

3.554,187 3.352,825

1.088,066

858,549

1.607,572

2.466,121

1.341,780

858,550

* 1.152,496

2.011,046

3.554,187

3.352,826

* Se distribuyó el 70% entre los socios, según junta de accionista.

57

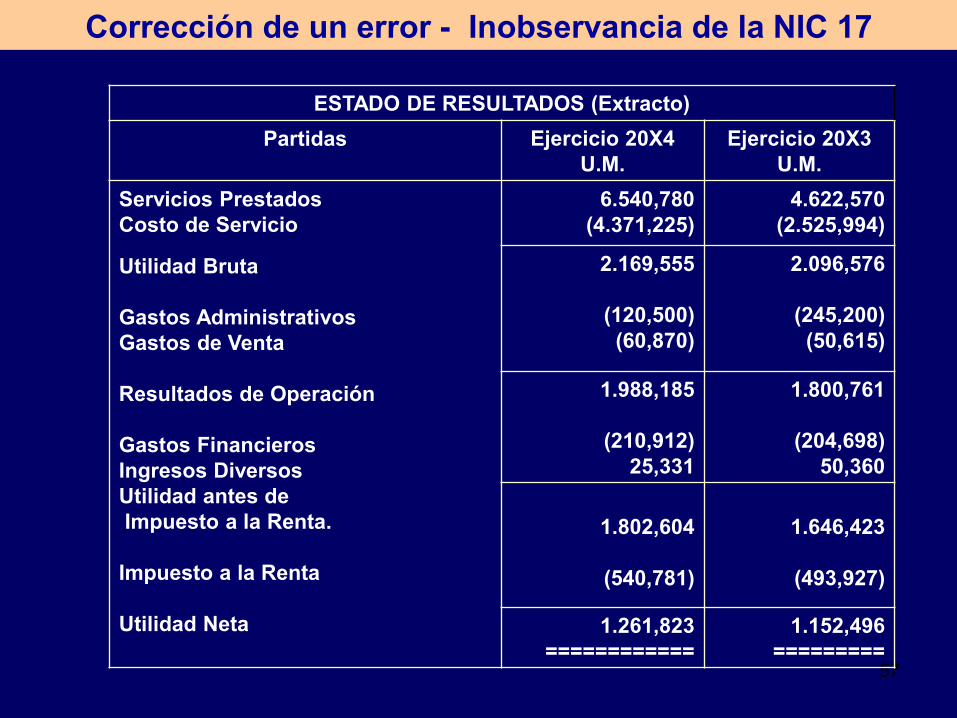

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

ESTADO DE RESULTADOS (Extracto)

Partidas Ejercicio 20X4

U.M.

Ejercicio 20X3

U.M.

Servicios Prestados

Costo de Servicio

Utilidad Bruta

Gastos Administrativos

Gastos de Venta

Resultados de Operación

Gastos Financieros

Ingresos Diversos

Utilidad antes de

Impuesto a la Renta.

Impuesto a la Renta

Utilidad Neta

6.540,780

(4.371,225)

4.622,570

(2.525,994)

2.169,555

(120,500)

(60,870)

2.096,576

(245,200)

(50,615)

1.988,185

(210,912)

25,331

1.800,761

(204,698)

50,360

1.802,604

(540,781)

1.646,423

(493,927)

1.261,823

============

1.152,496

=========

58

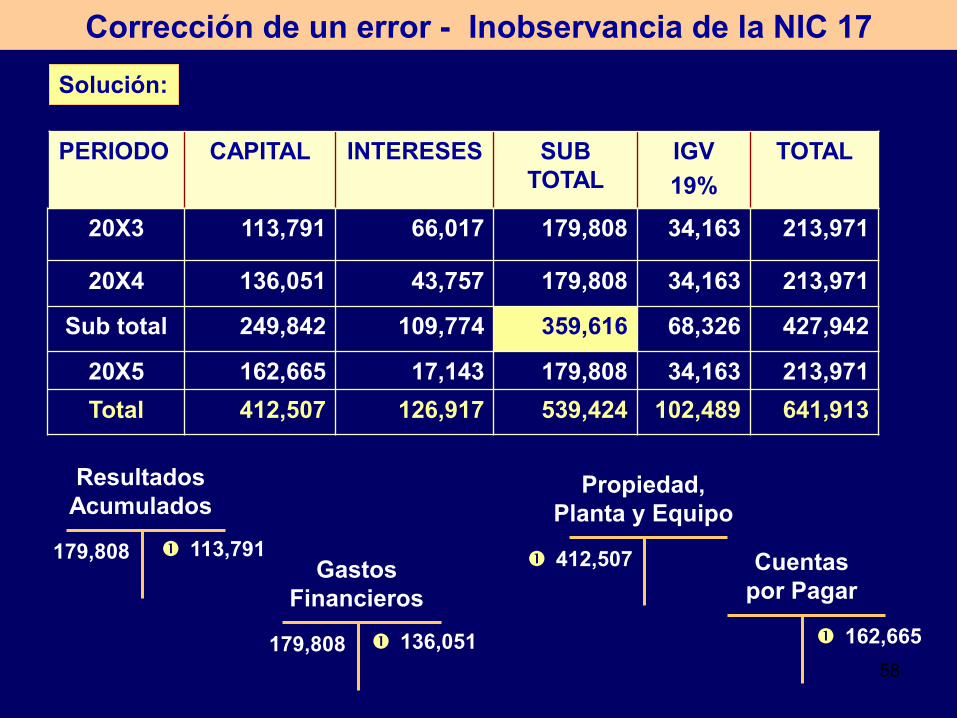

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

Solución:

PERIODO CAPITAL INTERESES SUB

TOTAL

IGV

19%

TOTAL

Resultados

Acumulados

Gastos

Financieros

179,808

179,808

Propiedad,

Planta y Equipo

Cuentas

por Pagar

412,507

162,665

113,791

136,051

20X3 113,791 66,017 179,808 34,163 213,971

20X4 136,051 43,757 179,808 34,163 213,971

Sub total 249,842 109,774 359,616 68,326 427,942

20X5 162,665 17,143 179,808 34,163 213,971

Total 412,507 126,917 539,424 102,489 641,913

59

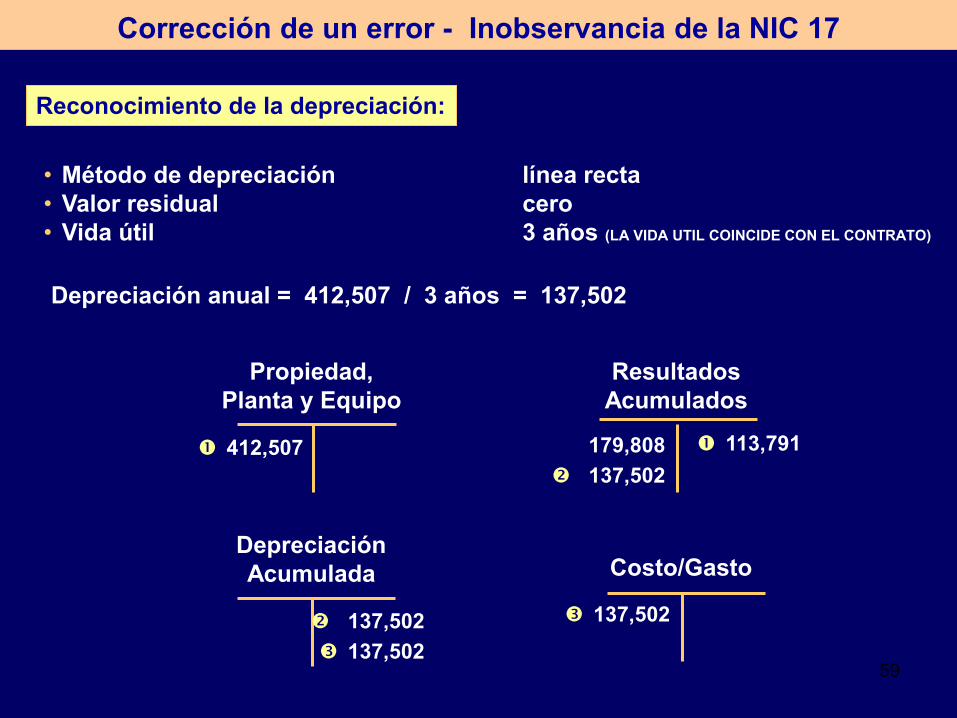

Depreciación

Acumulada

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

Reconocimiento de la depreciación:

Resultados

Acumulados

179,808

Propiedad,

Planta y Equipo

Costo/Gasto

412,507

137,502

113,791

137,502

• Método de depreciación línea recta

• Valor residual cero

• Vida útil 3 años (LA VIDA UTIL COINCIDE CON EL CONTRATO)

Depreciación anual = 412,507 / 3 años = 137,502

137,502

137,502

60

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

Cálculo de los nuevos saldos de las partidas afectadas

2´840,045 Saldo

412,507 Compra

(137,502) Dep.Ac.

3´115,050

2´620,176 Saldo

412,507 Compra

(275,004) Dep.Ac.

2´757,679

Propiedad, Planta

y Equipo, neto

31/DIC/20X3

31/DIC/20X4

1´152,495 Saldo

113,791 Act. Fijo

(137,502) Dep.Ac.

7,114 Imp. Dif.

1´135,898

1´607,572 Saldo

249,842 Act. Fijo

(275,004) Dep.Ac

7,548 Imp. Dif.

1´589,958

Resultados Acumulados Pasivo a corto y

largo plazo

1´341,780 Saldo

412,507 Compra

(113,791) Amortización

1´640,496

1´088,066 Saldo

412,507 Compra

(249,842) Amortización

1´250,731

31/DIC/20X3

31/DIC/20X4

31/DIC/20X3

31/DIC/20X4

61

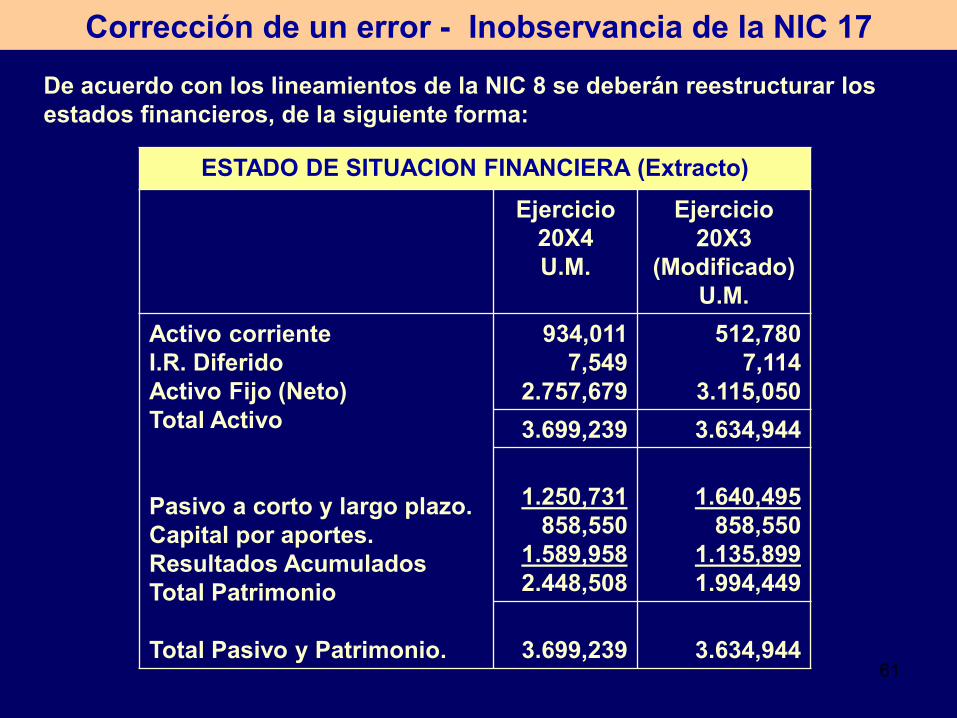

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

De acuerdo con los lineamientos de la NIC 8 se deberán reestructurar los

estados financieros, de la siguiente forma:

ESTADO DE SITUACION FINANCIERA (Extracto)

Ejercicio

20X4

U.M.

Ejercicio

20X3

(Modificado)

U.M.

Activo corriente

I.R. Diferido

Activo Fijo (Neto)

Total Activo

Pasivo a corto y largo plazo.

Capital por aportes.

Resultados Acumulados

Total Patrimonio

Total Pasivo y Patrimonio.

934,011

7,549

2.757,679

512,780

7,114

3.115,050

3.699,239 3.634,944

1.250,731

858,550

1.589,958

2.448,508

1.640,495

858,550

1.135,899

1.994,449

3.699,239

3.634,944

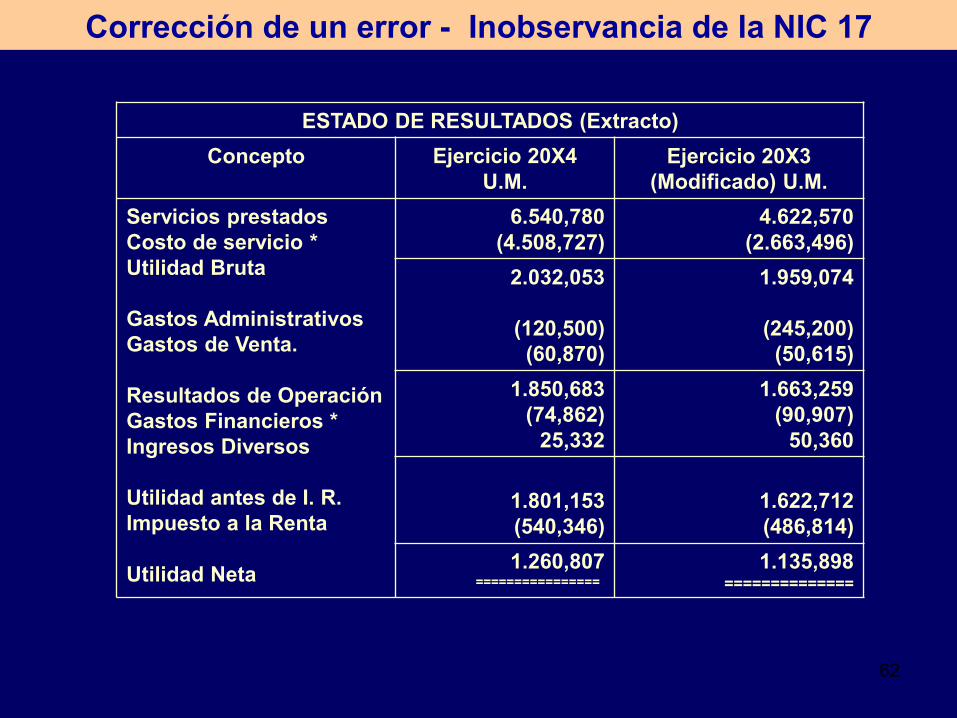

62

Corrección de un error - Inobservancia de la NIC 17 Corrección de un error - Inobservancia de la NIC 17

ESTADO DE RESULTADOS (Extracto)

Concepto Ejercicio 20X4

U.M.

Ejercicio 20X3

(Modificado) U.M.

Servicios prestados

Costo de servicio *

Utilidad Bruta

Gastos Administrativos

Gastos de Venta.

Resultados de Operación

Gastos Financieros *

Ingresos Diversos

Utilidad antes de I. R.

Impuesto a la Renta

Utilidad Neta

6.540,780

(4.508,727)

4.622,570

(2.663,496)

2.032,053

(120,500)

(60,870)

1.959,074

(245,200)

(50,615)

1.850,683

(74,862)

25,332

1.663,259

(90,907)

50,360

1.801,153

(540,346)

1.622,712

(486,814)

1.260,807 ================

1.135,898 ==============

63

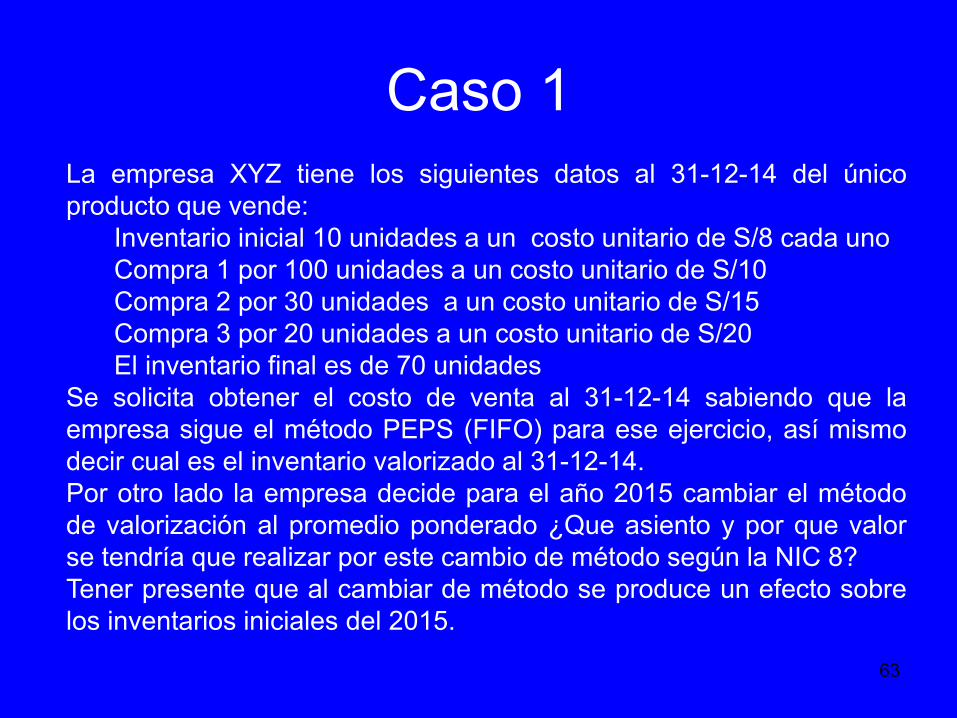

Caso 1

La empresa XYZ tiene los siguientes datos al 31-12-14 del único

producto que vende:

Inventario inicial 10 unidades a un costo unitario de S/8 cada uno

Compra 1 por 100 unidades a un costo unitario de S/10

Compra 2 por 30 unidades a un costo unitario de S/15

Compra 3 por 20 unidades a un costo unitario de S/20

El inventario final es de 70 unidades

Se solicita obtener el costo de venta al 31-12-14 sabiendo que la

empresa sigue el método PEPS (FIFO) para ese ejercicio, así mismo

decir cual es el inventario valorizado al 31-12-14.

Por otro lado la empresa decide para el año 2015 cambiar el método

de valorización al promedio ponderado ¿Que asiento y por que valor

se tendría que realizar por este cambio de método según la NIC 8?

Tener presente que al cambiar de método se produce un efecto sobre

los inventarios iniciales del 2015.

64

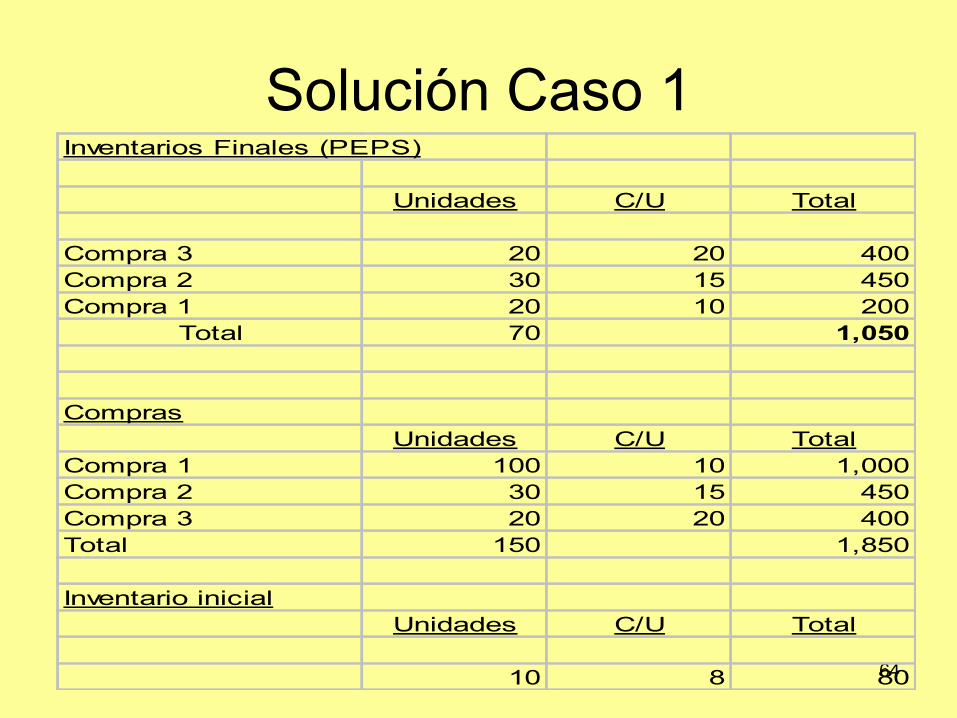

Solución Caso 1 Inventarios Finales (PEPS)

Unidades C/U Total

Compra 3 20 20 400

Compra 2 30 15 450

Compra 1 20 10 200

Total 70 1,050

Compras

Unidades C/U Total

Compra 1 100 10 1,000

Compra 2 30 15 450

Compra 3 20 20 400

Total 150 1,850

Inventario inicial

Unidades C/U Total

10 8 80

65

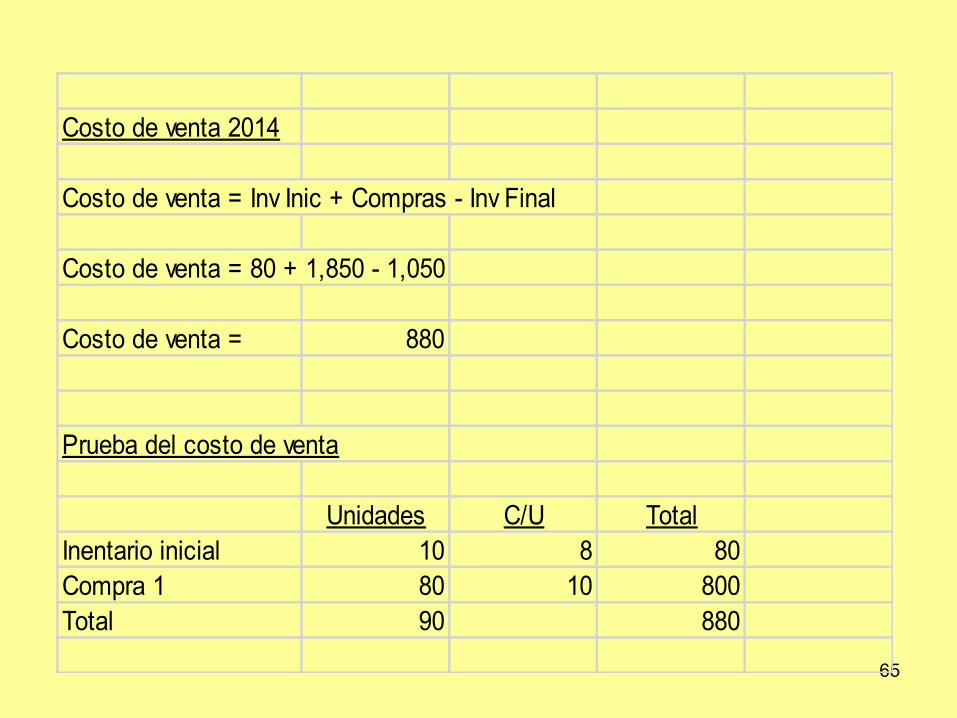

Costo de venta 2014

Costo de venta = Inv Inic + Compras - Inv Final

Costo de venta = 80 + 1,850 - 1,050

Costo de venta = 880

Prueba del costo de venta

Unidades C/U Total

Inentario inicial 10 8 80

Compra 1 80 10 800

Total 90 880

66

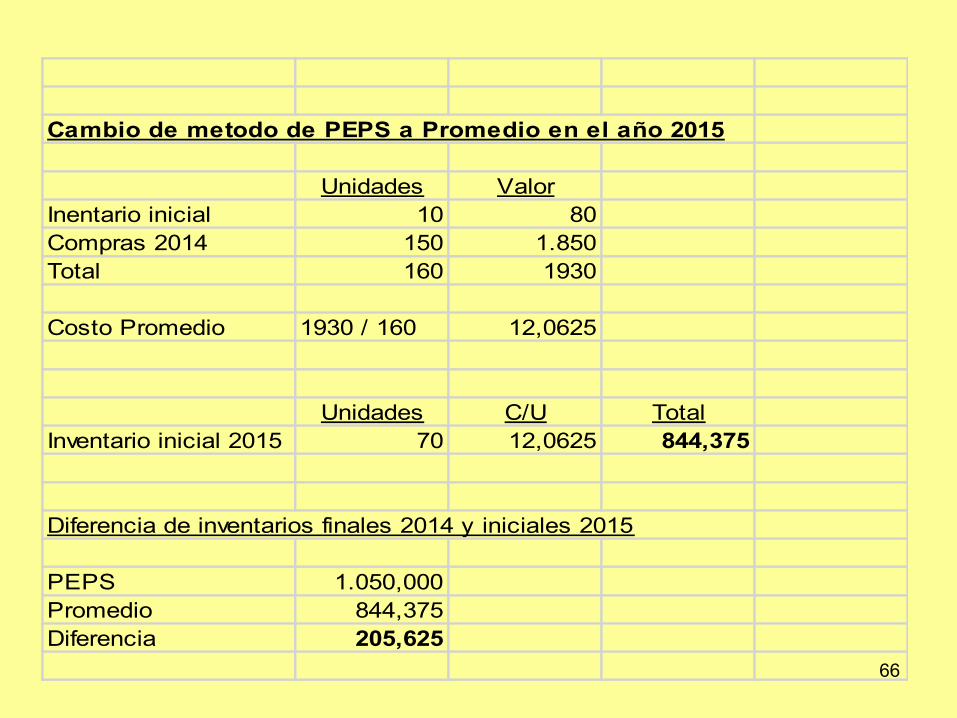

Cambio de metodo de PEPS a Promedio en el año 2015

Unidades Valor

Inentario inicial 10 80

Compras 2014 150 1.850

Total 160 1930

Costo Promedio 1930 / 160 12,0625

Unidades C/U Total

Inventario inicial 2015 70 12,0625 844,375

Diferencia de inventarios finales 2014 y iniciales 2015

PEPS 1.050,000

Promedio 844,375

Diferencia 205,625

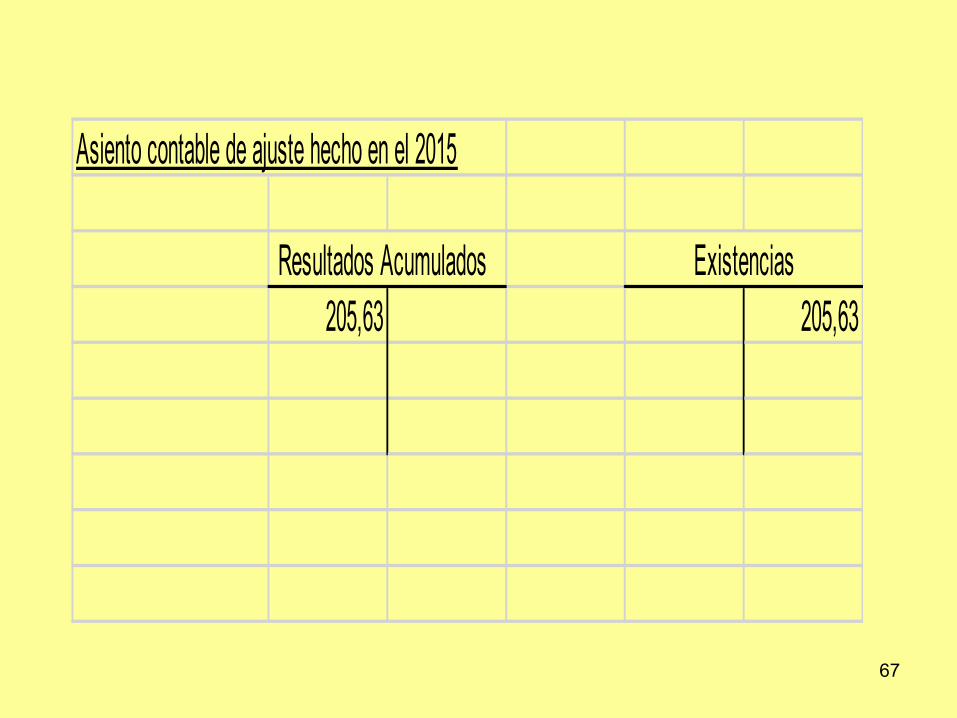

67

Asiento contable de ajuste hecho en el 2015

Resultados Acumulados Existencias

205,63 205,63

68

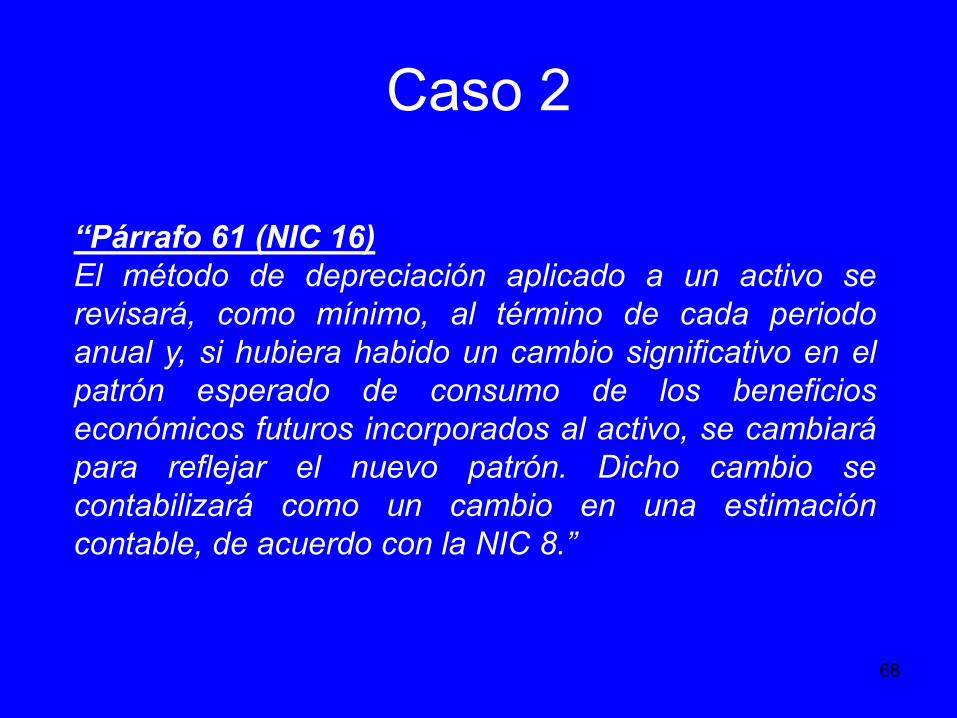

Caso 2

“Párrafo 61 (NIC 16)

El método de depreciación aplicado a un activo se

revisará, como mínimo, al término de cada periodo

anual y, si hubiera habido un cambio significativo en el

patrón esperado de consumo de los beneficios

económicos futuros incorporados al activo, se cambiará

para reflejar el nuevo patrón. Dicho cambio se

contabilizará como un cambio en una estimación

contable, de acuerdo con la NIC 8.”

69

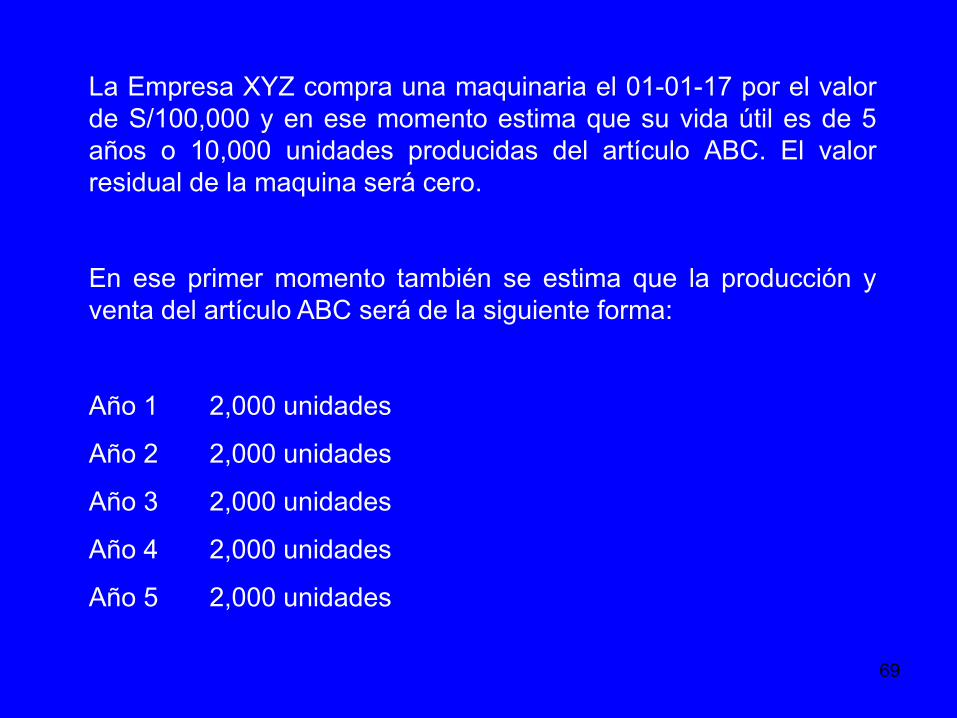

La Empresa XYZ compra una maquinaria el 01-01-17 por el valor

de S/100,000 y en ese momento estima que su vida útil es de 5

años o 10,000 unidades producidas del artículo ABC. El valor

residual de la maquina será cero.

En ese primer momento también se estima que la producción y

venta del artículo ABC será de la siguiente forma:

Año 1 2,000 unidades

Año 2 2,000 unidades

Año 3 2,000 unidades

Año 4 2,000 unidades

Año 5 2,000 unidades

70

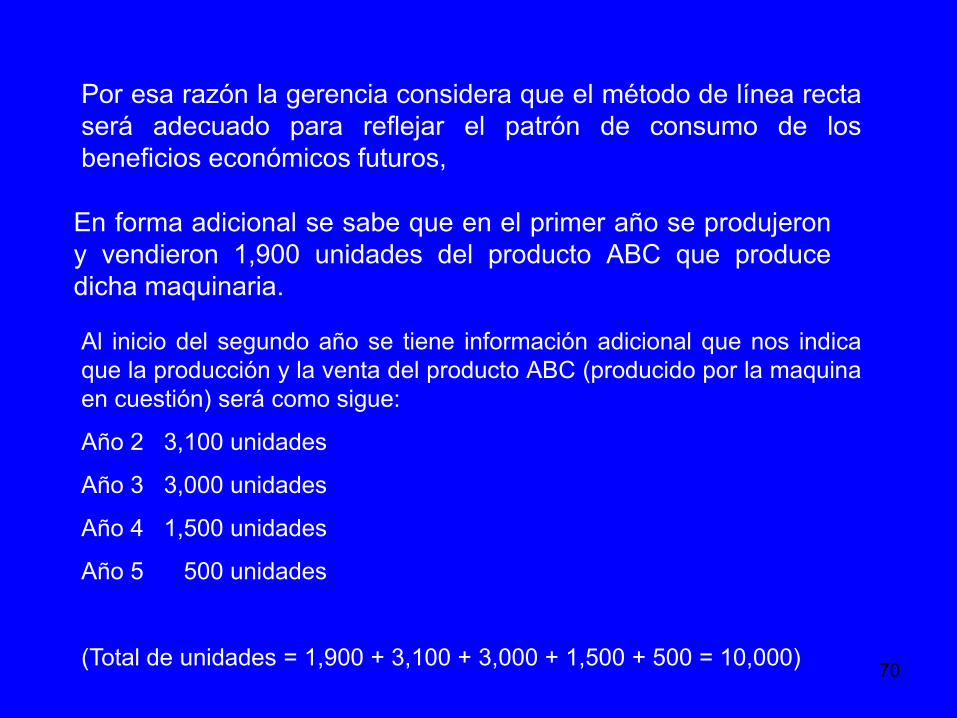

Por esa razón la gerencia considera que el método de línea recta

será adecuado para reflejar el patrón de consumo de los

beneficios económicos futuros,

En forma adicional se sabe que en el primer año se produjeron

y vendieron 1,900 unidades del producto ABC que produce

dicha maquinaria.

Al inicio del segundo año se tiene información adicional que nos indica

que la producción y la venta del producto ABC (producido por la maquina

en cuestión) será como sigue:

Año 2 3,100 unidades

Año 3 3,000 unidades

Año 4 1,500 unidades

Año 5 500 unidades

(Total de unidades = 1,900 + 3,100 + 3,000 + 1,500 + 500 = 10,000)

71

Se solicita:

1) Calcular la depreciación del primer año

2) Calcular la depreciación del año 2 sabiendo que las unidades

producidas y vendidas reales son 3,100 unidades del producto

ABC

72

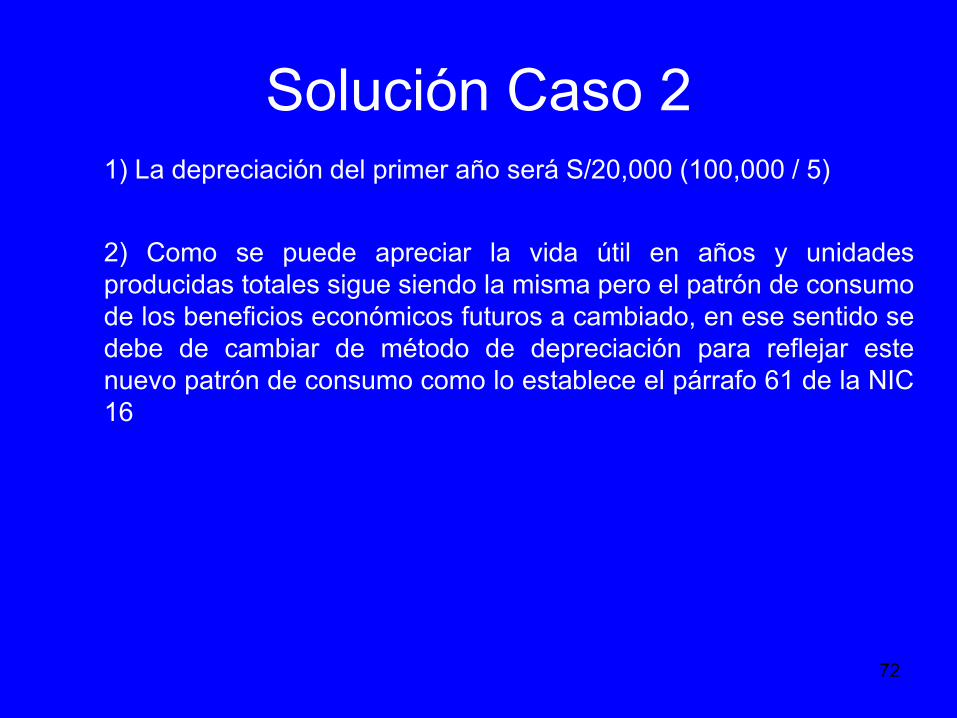

Solución Caso 2 1) La depreciación del primer año será S/20,000 (100,000 / 5)

2) Como se puede apreciar la vida útil en años y unidades

producidas totales sigue siendo la misma pero el patrón de consumo

de los beneficios económicos futuros a cambiado, en ese sentido se

debe de cambiar de método de depreciación para reflejar este

nuevo patrón de consumo como lo establece el párrafo 61 de la NIC

16

73

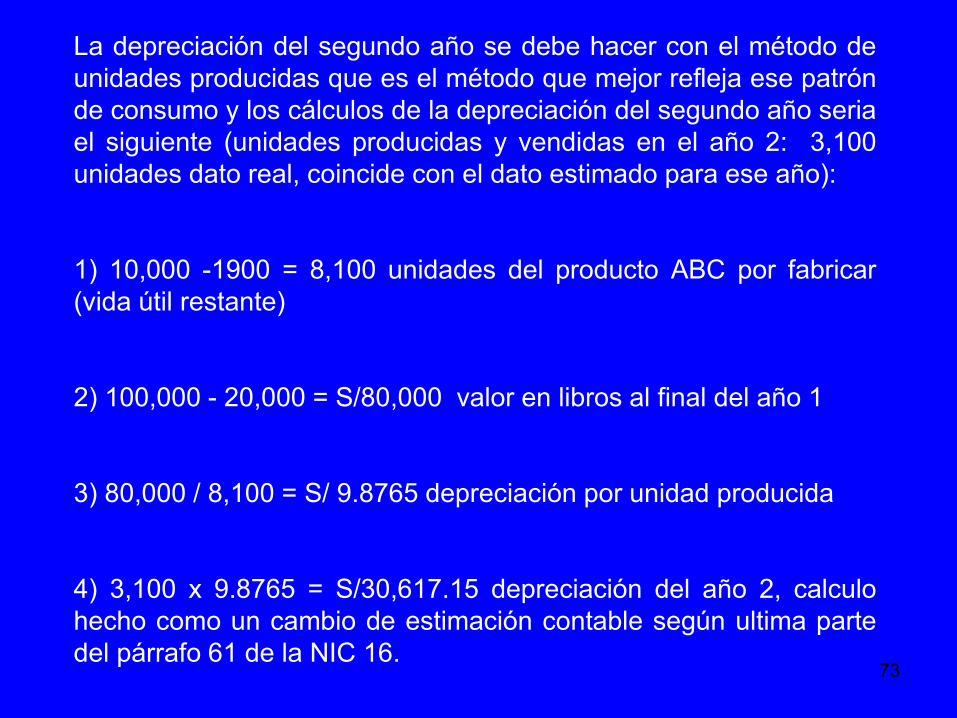

La depreciación del segundo año se debe hacer con el método de

unidades producidas que es el método que mejor refleja ese patrón

de consumo y los cálculos de la depreciación del segundo año seria

el siguiente (unidades producidas y vendidas en el año 2: 3,100

unidades dato real, coincide con el dato estimado para ese año):

1) 10,000 -1900 = 8,100 unidades del producto ABC por fabricar

(vida útil restante)

2) 100,000 - 20,000 = S/80,000 valor en libros al final del año 1

3) 80,000 / 8,100 = S/ 9.8765 depreciación por unidad producida

4) 3,100 x 9.8765 = S/30,617.15 depreciación del año 2, calculo

hecho como un cambio de estimación contable según ultima parte

del párrafo 61 de la NIC 16.

74

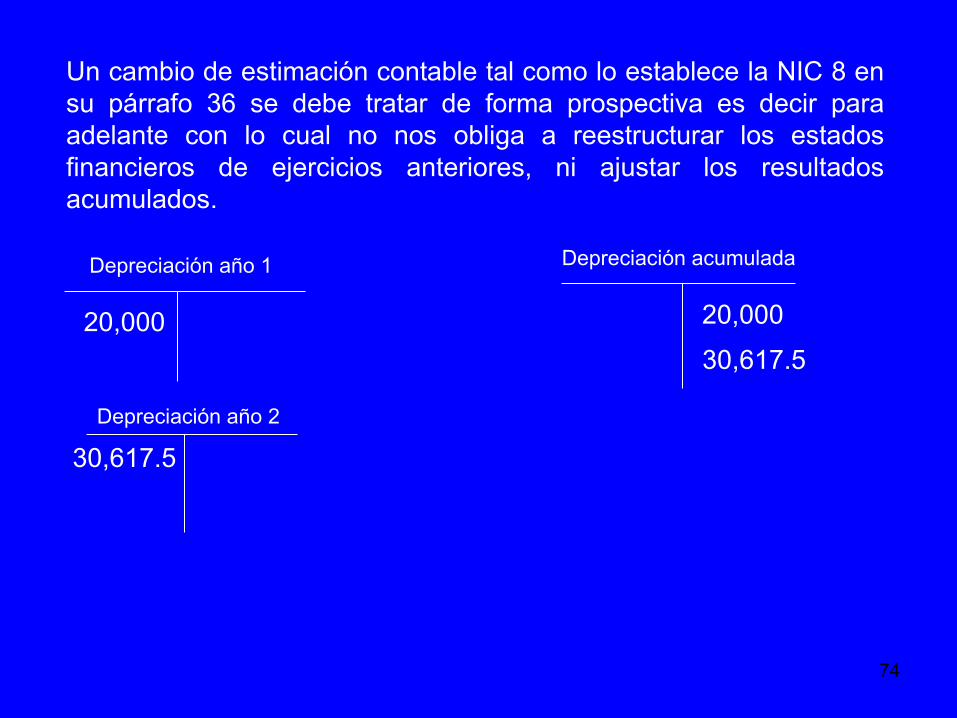

Un cambio de estimación contable tal como lo establece la NIC 8 en

su párrafo 36 se debe tratar de forma prospectiva es decir para

adelante con lo cual no nos obliga a reestructurar los estados

financieros de ejercicios anteriores, ni ajustar los resultados

acumulados.

Depreciación año 1

Depreciación año 2

Depreciación acumulada

20,000

30,617.5

20,000

30,617.5

75

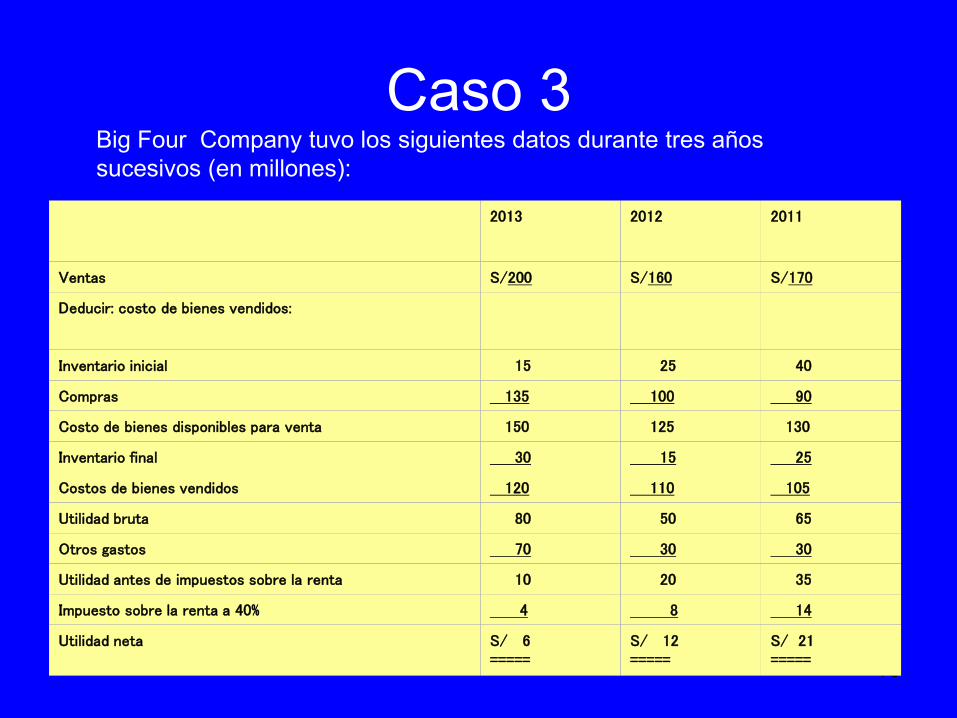

Caso 3 Big Four Company tuvo los siguientes datos durante tres años

sucesivos (en millones):

2013 2012 2011

Ventas S/200 S/160 S/170

Deducir: costo de bienes vendidos:

Inventario inicial 15 25 40

Compras 135 100 90

Costo de bienes disponibles para venta 150 125 130

Inventario final 30 15 25

Costos de bienes vendidos 120 110 105

Utilidad bruta 80 50 65

Otros gastos 70 30 30

Utilidad antes de impuestos sobre la renta 10 20 35

Impuesto sobre la renta a 40% 4 8 14

Utilidad neta S/ 6 =====

S/ 12 =====

S/ 21 =====

76

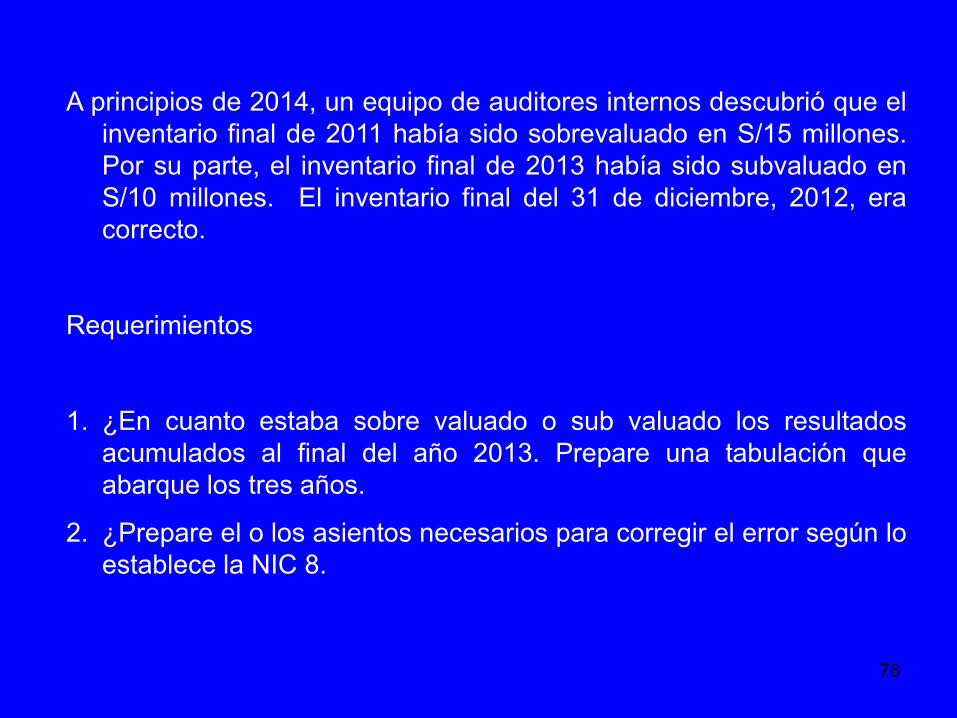

A principios de 2014, un equipo de auditores internos descubrió que el

inventario final de 2011 había sido sobrevaluado en S/15 millones.

Por su parte, el inventario final de 2013 había sido subvaluado en

S/10 millones. El inventario final del 31 de diciembre, 2012, era

correcto.

Requerimientos

1. ¿En cuanto estaba sobre valuado o sub valuado los resultados

acumulados al final del año 2013. Prepare una tabulación que

abarque los tres años.

2. ¿Prepare el o los asientos necesarios para corregir el error según lo

establece la NIC 8.

77

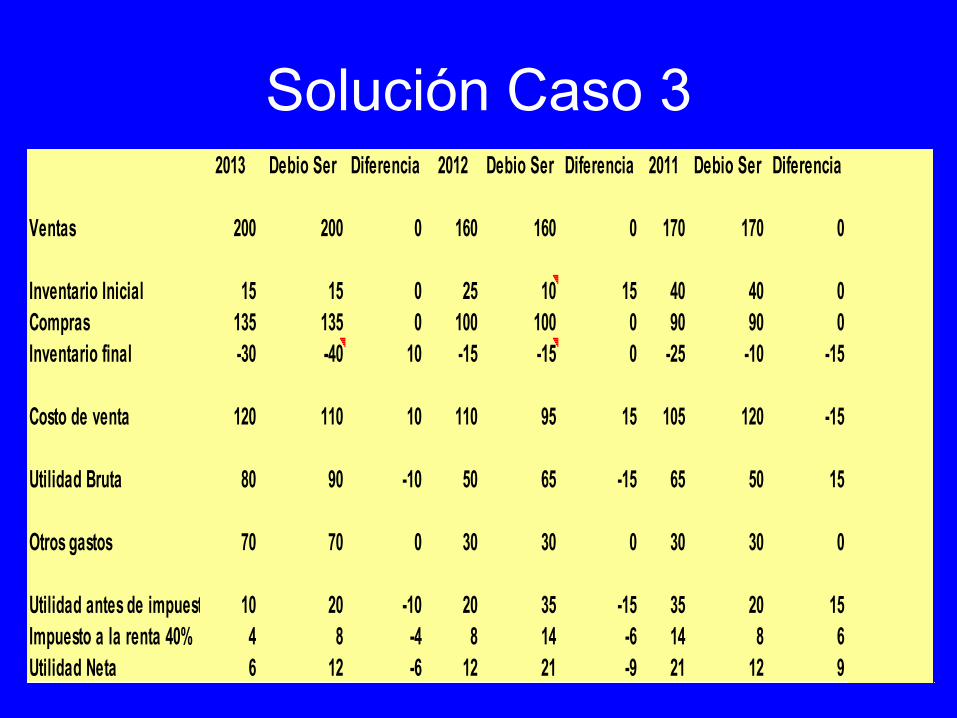

Solución Caso 3 2013 Debio Ser Diferencia 2012 Debio Ser Diferencia 2011 Debio Ser Diferencia

Ventas 200 200 0 160 160 0 170 170 0

Inventario Inicial 15 15 0 25 10 15 40 40 0

Compras 135 135 0 100 100 0 90 90 0

Inventario final -30 -40 10 -15 -15 0 -25 -10 -15

Costo de venta 120 110 10 110 95 15 105 120 -15

Utilidad Bruta 80 90 -10 50 65 -15 65 50 15

Otros gastos 70 70 0 30 30 0 30 30 0

Utilidad antes de impuesto 10 20 -10 20 35 -15 35 20 15

Impuesto a la renta 40% 4 8 -4 8 14 -6 14 8 6

Utilidad Neta 6 12 -6 12 21 -9 21 12 9

78

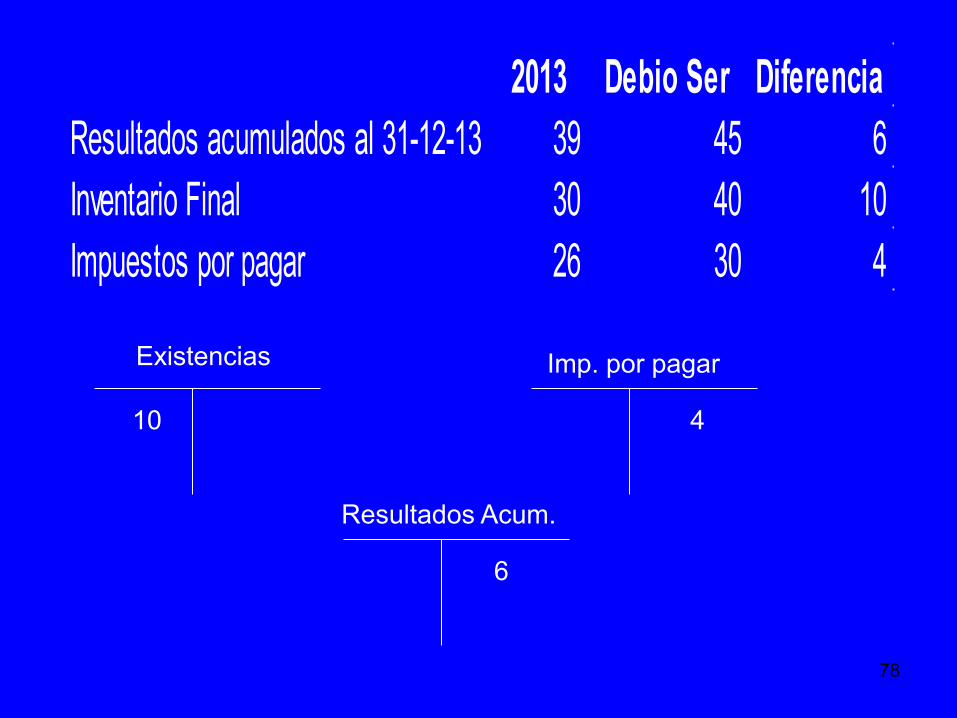

2013 Debio Ser Diferencia

Resultados acumulados al 31-12-13 39 45 6

Inventario Final 30 40 10

Impuestos por pagar 26 30 4

Existencias Imp. por pagar

Resultados Acum.

10 4

6

79

Norma Internacional de Contabilidad NIC 10

Hechos ocurridos después del periodo sobre el que se informa

80

NIC 10 Objetivo P1

cuándo una entidad debería ajustar sus estados financieros por hechos ocurridos después del periodo sobre el que se informa; y

la información a revelar que una entidad debería efectuar respecto a la fecha en que los estados financieros fueron autorizados para su publicación, así como respecto a los hechos ocurridos después del periodo sobre el que informa.

81

NIC 10 Objetivo P1

La Norma requiere también que una entidad no debería elaborar sus estados financieros bajo la hipótesis de negocio en marcha, si los hechos ocurridos después del periodo sobre el que informa indican que dicha hipótesis no resulta apropiada.

82

Los hechos ocurridos después del

periodo sobre el que informa P3

Son todos aquellos eventos, ya sean favorables o desfavorables, que se han producido entre el final del periodo sobre el que informa y la fecha de autorización de los estados financieros para su publicación.

83

Dos tipos de sucesos P3

aquellos que proporcionan evidencia de las condiciones que existían al final del periodo sobre el que informa (hechos ocurridos después del periodo sobre el que se informa que implican ajuste) y

aquéllos que indican condiciones que surgieron después del periodo sobre el que se informa (hechos ocurridos después del periodo sobre el que se informa que no implican ajuste).

84

Hechos ocurridos después del

periodo sobre el que se informa P7

En los hechos ocurridos después del periodo sobre el que se informa se incluirán todos los eventos hasta la fecha en que los estados financieros queden autorizados para su publicación, aunque dichos eventos se produzcan después del anuncio público del resultado o de otra información financiera específica.

85

Hechos ocurridos después del periodo sobre

el que se informa que implican ajuste P8

Una entidad ajustará los importes reconocidos en sus estados financieros, para reflejar la incidencia de los hechos ocurridos después del periodo sobre el que se informa que impliquen ajustes.

Ejemplos Una sentencia judicial La quiebra de un cliente La venta de existencias (VNR < Costo) Descubrimiento de fraudes o errores – EEFF

incorrectos

86

Hechos ocurridos después del periodo sobre el que se informa que no implican

ajuste P10

Una entidad no ajustará los importes reconocidos en sus estados financieros, para reflejar hechos ocurridos después del periodo sobre el que se informa que no impliquen ajustes.

Ejemplo Baja de valores entre la fecha de los EEFF y la fecha de

autorización

Los EEFF son del 2005 y la empresa se fusiona Febrero del 2006

Los EEFF son del 2005 y la empresa anuncia la discontinuidad de algunas operaciones en Enero 2006

Destrucción de una planta en Enero 2006

87

Hechos ocurridos después del periodo sobre el que se informa que

no implican ajuste p11

Un ejemplo de hecho ocurrido después del periodo sobre el que se informa que no implica ajuste es la reducción en el valor de mercado de las inversiones ocurrida entre el final del periodo sobre el que se informa y la fecha de autorización de los estados financieros para su publicación.

La caída del valor razonable no está normalmente relacionada con las condiciones de las inversiones al final del periodo sobre el que se informa, sino que refleja circunstancias acaecidas en el periodo siguiente. Por tanto, la entidad no ajustará los importes previamente reconocidos en sus estados financieros para estas inversiones. De forma similar, la entidad no actualizará los importes revelados sobre las inversiones hasta el final del periodo sobre el que se informa, aunque pudiera ser necesario revelar información adicional en función de lo establecido en el párrafo 21.

88

Dividendos P12, P13

Si, después del periodo sobre el que se informa, una entidad acuerda distribuir dividendos a los poseedores de instrumentos de patrimonio (según se han definido en la NIC 32 Instrumentos Financieros: Presentación), no reconocerá esos dividendos como un pasivo al final del periodo sobre el que se informa.

Si se acordase la distribución de dividendos después del periodo sobre el que se informa, pero antes de que los estados financieros sean autorizados para su emisión, los dividendos no se reconocerán como un pasivo al final del periodo sobre el que se informa, porque no existe obligación en ese momento. Estos dividendos se revelarán en las notas a los estados financieros, de acuerdo con la NIC 1 Presentación de Estados Financieros

89

Hipótesis de negocio en marcha P14

Una entidad no elaborará sus estados financieros sobre la hipótesis de negocio en marcha si la gerencia determina, después del periodo sobre el que se informa, tiene la intención de liquidar la entidad o cesar en sus actividades, o bien que no existe otra alternativa más realista que hacerlo.

90

Información a revelar Actualización de la información P19

Si, después del periodo sobre el que se informa, una entidad recibiese información acerca de condiciones que existían al final del periodo sobre el que se informa, actualizará la información a revelar relacionada con esas en función de la información recibida.

91

Información a revelar Hechos ocurridos después del periodo sobre el que se

informa que no implican ajuste P21

Si hechos ocurridos después del periodo sobre el que se informa que no implican ajuste son materiales, no revelar esta información puede influir en las decisiones económicas que los usuarios puedan tomar sobre la base de los estados financieros. Por consiguiente, una entidad revelará la siguiente información sobre cada categoría significativa de hechos ocurridos después del periodo sobre el que se informa que no implican ajuste: a) la naturaleza del evento; y b) una estimación de sus efectos financieros, o un

pronunciamiento sobre la imposibilidad de realizar tal estimación.