PENGARUH UKURAN PERUSAHAAN, ARUS KAS

INVESTASI, ARUS KAS PENDANAAN DAN LABA

AKUNTANSI TERHADAP RETURN SAHAM PADA

PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DIBURSA EFEK INDONESIA (BEI) PERIODE

2012-2015

NURIANA

120462201136

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2017

PENGARUH UKURAN PERUSAHAAN, ARUS KAS INVESTASI, ARUS

KAS PENDANAAN DAN LABA AKUNTANSI TERHADAP RETURN

SAHAM PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DIBURSA EFEK INDONESIA (BEI) PERIODE 2012-2015

NURIANA

120462201136

Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji

(UMRAH)

JL. Politeknik Senggarang, Telp/Fax. (0771) 500096: PO.BOX 155

Tanjungpinang 29100

ABSTRACK

The study aims to determine the effect of firm size, investment cash flow,

cash flow financing and accounting profit on stock returns either partially or

simultaneously. The population in this study are all consumer goods industry

companies listed in Indonesia Stock Exchange in 2012-2015.Mechanical sample

selection is done by using purposive sampling method, and obtained the consumer

goods industry 33 companies listed on the Indonesia Stock Exchange as samples.

The data used are secondary data from financial report and stock quotes obtained

from www.idx.co.id. The analitycal method used is the classic assumption test, test

hypotheses and multiple linear regression analysis. Research shows that in partial

company size has no effect on stock returns. Investment cash flow effect on stock

returns. Financing cash flow has no effect on stock returns. And accounting profit

in the study using the gross profit no effect on stock returns. Simultaneously the

size of the company, the investment cash flow, cash flow financing and accounting

earnings have a effect on stock returns. The ability of the independent variables in

explaining the variation of the dependent variable of 9.9%, while the remaining

90.1% is explained by other independent variables outside the model study.

Keywords: Company Size, Investing Cash Flow, Cash Flow Financing and

Accounting Earnings and Stock Returns.

PENDAHULUAN

1.1 Latar Belakang

Pasar modal adalah tempat bertemunya penjual dan pembeli modal/dana.

Dengan adanya pasar modal, investor yang memiliki kelebihan dana dapat

menanamkan modalnya dipasar modal dengan motif mendapatkan return (tingkat

pengembalian) yang sesuai (Sunarto : 2012). Beberapa faktor yang dapat

meningkatkan return saham, seperti ukuran perusahaan, arus kas investasi, arus

kas pendanaan dan laba akuntansi.Ukuran perusahaan adalah mencerminkan besar

kecilnya perusahaan yang berhubungan dengan peluang dan kemampuan untuk

masuk ke pasar modal. Laporan arus kas merupakan ukuran kinerja perusahaan

karena laporan arus kas memberikan informasi tentang penerimaan dan

pengeluaran kas selama suatu periode. Arus kas dalam penelitian ini

menggunakan arus kas dari aktivitas investasi dan arus kas dari aktivitas

pendanaan.Laba akuntansi adalah perbedaan antara revenue yang direalisasi yang

timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang

dikeluarkan pada periode tersebut. Laba akuntansi yang dalam penelitian ini

menggunakan laba kotor.

Dalam penelitian Aini (2009) yang berjudul Pengaruh Laba Dan

Komponen Arus Kas Terhadap Return Saham (Studi Empiris Pada Perusahaan

Terdaftar di Bursa Efek Indonesia Periode 2007-2009). Hasil penelitiannya

menunjukkan bahwa secara simultan laba, arus kas operasi, investasi, dan

pendanaan berpengaruh terhadap return saham. Sedangkan secara parsial laba

akuntansi, arus kas investasi, dan arus kas pendanaan berpengaruh terhadap return

saham sedangkan arus kas operasi tidak berpengaruh terhadap return saham.

Penelitian lain yang dilakukan oleh Yuliantari dan Sujana (2014)yang berjudul

Pengaruh Financial Ratio, FirmSize, Dan Cash Flow Operating Terhadap Return

Saham Perusahaan Food dan Beverage yang terdaftar di Bursa Efek Indonesia.

Hasil penelitiannya menunjukkan secara simultancurrent ratio, debt to

equityratio, total asset turnover, return on equity, ukuran perusahaan dan cash

flow operating berpengaruh terhadap return saham. Sedangkan secara parsial

current ratio, debt to equity ratio, total asset turnover, ukuran perusahaan

berpengaruh terhadap return saham sedangkan return on equity dan cash flow

operating tidak berpengaruh terhadap return saham.

Berdasarkan uraian diatas maka penulis tertarik untuk membahas dan

mengangkat judul penelitian “PENGARUH UKURAN PERUSAHAAN ,

ARUS KAS INVESTASI, ARUS KAS PENDANAAN DAN LABA

AKUNTANSI TERHADAP RETURN SAHAM PADA PERUSAHAAN

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2012-2015”

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Return Saham

Menurut Eduardus (2001)(dalam Zulfa : 2009)return saham merupakan

salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menaggung resiko atas investasi yang

dilakukannya.

Menurut Hartono (2015), return dibedakan menjadi dua yaitu:

1. Return realisasi ( realized return)

2. Return ekspektasi (Expected return)

2.1.2 Saham

Menurut Hariyani dan Purnomo (2010), saham didefinisikan sebagai tanda

penyertaan modal seseorang atau badan usaha dalam suatu perusahaan. Saham

terbagi menjadi dua macam, yaitu : Saham biasa dan saham preferen.

Menurut Martalena dan Malinda (2011), pada dasarnya ada keuntungan

dan kerugian yang diperoleh investor dengan membeli atau memiliki saham.

Keuntungannya adalah dividen dan capital gain sedangkan kerugiannya adalah

capital loss dan resiko likuidasi.

2.1.2.1 Harga Saham

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut.(Tendelilin : 2001 dalam Sulia &

Rice : 2013). Menurut Hidayat (2010), harga saham terdiri atas :

a. Harga Nominal

b. Harga Perdana

c. Harga Pembukaan (Opening Price)

d. Harga Pasar (Market Price)

e. Harga Penutupan (Closing Price)

2.1.3 Ukuran Perusahaan

Ukuran perusahaan adalah mencerminkan besar kecilnya perusahaan yang

berhubungan dengan peluang dan kemampuan untuk masuk ke pasar modal

(Yuliantari & Sujana : 2014).

2.1.4 Arus Kas

2.1.4.1 Pengertian Arus Kas

Aruskas adalah arus masuk dan arus keluar kas dan setara kas.

2.1.4.2 Tujuan Arus Kas

Menurut Ikatan Akuntan Indonesia (2012) tujuan laporan arus kas adalah

memberikan pengaturan informasi mengenai perubahan historis dalam kas dan

setara kas dari suatu entitas melalui laporan arus kas yang mengklasifikasikan

arus kas berdasarkan aktivitas investasi, aktivitas operasi dan aktivitas pendanaan

selama suatu periode.

2.1.4.3 Manfaat Arus Kas

Menurut PSAK 2012 manfaat laporan arus kas yaitu :

a. Untuk memberikan informasi yang memungkinkan pengguna laporan

keuangan untuk mengevaluasi perubahan dalam aset neto entitas serta tingkat

likuiditas dan solvabilitas.

b. Untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas.

c. Untuk meningkatkan daya banding pelaporan kinerja operasi berbagai entitas.

2.1.4.4 Komponen Arus Kas

1. Aktivitas Investasi

Dalam PSAK 2012, arus kas yang berasal dari aktivitas investasi adalah

arus kas yang mencerminkan pengeluaran yang telah terjadi untuk sumberdaya

yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan.

2. Aktivitas Pendanaan

Dalam PSAK 2012, arus kas yang berasal dari aktivitas pendanaan berguna untuk

memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.

2.1.5 Laba Akuntansi

Menurut Hery (2015) ada 3 jenis laba akuntansi yaitu :

a. Laba kotor adalah penjualan bersih dikurangi dengan harga pokok

penjualan.

b. Laba operasi mengukur kinerja operasi perusahaan dan dihitung

sebagai selisih antara laba kotor dengan beban operasional.

c. Laba bersih merupakan laba sebelum pajak penghasilan dikurangkan

dengan pajak penghasilan.

2.2 Review Penelitian Terdahulu

1. Ni Nym Ayu Yuliantari dan I Ketut Sujana (2014). Secara simultan

current ratio, debt to equity ratio, total asset turnover, return on equity,

ukuran perusahaan dan arus kas operasi berpengaruh terhadap return

saham. Secara parsial current ratio, debt to equity ratio, total debt to

equity ratio, total asset turnover, ukuran perusahaan berpengaruh terhadap

return saham sedangkan return on equity dan cash flow operating tidak

berpengaruh terhadap return saham.

2. Satria Pratama dan Dinnul Alfian Akbar (2014). Secara simultan laba

akuntansi, komponen arus kas operasi, arus kas pendanaan dan arus kas

investasi berpengaruh terhadap return saham.Secara parsial arus kas

operasi, arus kas pendanaan, arus kas investasi tidak berpengaruh terhadap

return saham sedangkan secara parsial laba akuntansi berpengaruh

terhadap return saham.

3. Nur Aini (2009). Secara simultan laba akuntansi, arus kas operasi, arus kas

investasi, arus kas pendanaan, berpengaruh terhadap return saham.Secara

parsial laba akuntansi, arus kasinvestasi, arus kas pendanaan berpengaruh

terhadap return saham. Sedangkan arus kas operasi tidak berpengaruh

terhadap return saham.

2.3 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

H1 H1

H2 H2

H3

H4 H4

H5

2.2 Pengembangan Hipotesis

1. Pengaruh ukuran perusahaan terhadap return saham

Semakin besar total aktiva semakin mampu perusahaan untuk

menghasilkan laba. Semakin besar perusahaan menghasilkan laba, maka akan

besar membagikan dividen. Selain itu, jika kemampuan perusahaan untuk

menghasilkan laba meningkat, maka harga saham akan meningkat dan return

juga meningkat (Husnan : 1993 dalam Adiwiratama : 2012).

Sesuai dengan penelitian Yuliantari dan Sujana (2014) memperoleh

hasil adanya pengaruh ukuran perusahaan terhadap return saham.

2. Pengaruh arus kas investasi terhadap return saham

Semakin meningkat arus kas investasi maka menunjukkan adanya

kenaikan pendapatan dimasa depan. Hal ini karena adanya peningkatan

investasi akan mampu memberikan arus kas tambahan bagi perusahaan

untuk meningkatkan pendapatannya. Adanya peningkatan pendapatan ini

akan menarik investor untuk melakukan investasinya yang akan

menyebabkan kenaikan harga saham dan naiknya return saham (Latief :

2014).

Sesuai dengan hasil penelitian Aini (2009) memperoleh hasil

adanya pengaruh antara arus kas investasi terhadap return.

Ukuran perusahaan (X1)

Arus kas investasi (X2)

Arus kas pendanaan (X3)

(X3)

Returnsaham (Y)

Laba akuntansi (X4)

3. Pengaruh arus kas pendanaan terhadap return saham

Adanya penerbitan obligasi maupun saham akan menambah

sumber pendanaan perusahaan untuk mendanai dan menjalankan aktivitas

usahanya, salah satu aktivitas usahanya yaitu pembayaran dividen. Adanya

penerbitan obligasi maupun saham yang dilakukan perusahaan, maka akan

terjadi perubahan pembagian dividen yang akan berpengaruh pada harga

saham dan kemudian akan berpengaruh terhadap return saham. Perubahan

itu akan mempengaruhi investor dalam menentukan keputusan

investasinya, perubahan positif atau kenaikan dividen akan mempengaruhi

kenaikan return (Latief : 2014).

Sesuai dengan hasil penelitian Pratama dan Akbar (2014)

memperoleh hasil adanya pengaruh antara arus kas pendanaan terhadap

return saham.

4.Pengaruh laba akuntansi terhadap return saham

Informasi laba kotor merupakan hal yang penting bagi calon investor

dalam melakukan investasi. Laba kotor yang besar akan berpengaruh

terhadap return saham karena laba/ keuntungan yang diperoleh perusahaan

bagi para investor/ pemegang saham merupakan balas jasa telah

menanamkan modalnya dalam perusahaan. Peningkatan laba kotor dapat

mendorong investor untuk lebih tertarik dalam membeli saham perusahaan

(Sunarto : 2014).

Sesuai dengan hasil penelitian yang dilakukan Sidik (2011)

memperoleh hasil adanya pengaruh antara laba akuntansi terhadap return

saham.

2.5 Hipotesis

H1 : Diduga terdapat pengaruh antara ukuran perusahaan terhadap returnsaham.

H2 : Diduga terdapat pengaruh antara arus kas investasi terhadap return saham.

H3: Diduga terdapat pengaruh antara arus kas pendanaan terhadap return saham.

H4 : Diduga terdapat pengaruh antara laba akuntansi terhadap return saham.

H5 : Diduga ukuran perusahaaan, arus kas investasi, arus kas pendanaan, laba

akuntansi berpengaruh terhadap return saham.

METODOLOGI PENELITIAN

3.1 Objek dan Ruang Lingkup Penelitian

Adapun yang menjadi objek dalam penelitian ini adalah Perusahaan

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-

2015.

3.2 Metode Penelitian

Penelitian ini merupakan penelitian kuantitatif.

3.3 Operasionalisasi Variabel Penelitian

Return saham

Jenis return yang digunakan dalam penelitian ini adalah return realisasi atau

realized return.Return realisasi dapatdirumuskan sebagai berikut (Hartono :

2015):

P i , t – P i, t-1

R i , t =

P i , t – 1

Dimana :

Rit = Return saham pada periode t

Pit = Harga saham pada periode t

Pit-1 = Harga saham pada periode sebelumnya

3.3.2 Variabel Independen

1. Ukuran perusahaan

2. Arus kas investasi

3.Arus kas pendanaan

4.Laba akuntansi

3.4 Metode Pengumpulan Data

1. Jenis Data

2. Sumber Data

3. Pengumpulan Data

3.5 Teknik Penentuan Populasi dan Sampel

3.5.1 Populasi

Populasi dalam penelitian ini adalah Perusahaan Industri Barang Konsumsi

yang terdaftar di Bursa Efek Indonesia Periode 2012-2015.

Ukuran Perusahaan = Ln total asset

Arus kas investasi = Arus kas masuk – Arus kas keluar

Arus kas pendanaan = Arus kas masuk – Arus kas keluar

Laba kotor = Penjualan bersih – harga pokok penjualan

3.5.2 Sampel

Pemilihan sampel dalam penelitian ini menggunakan purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu. Adapun

pertimbangan yang digunakan untuk dijadikan sampel adalah sebagai berikut :

1. Perusahaan yang mempublikasikan laporan keuangan per 31 desember

berturut-turut dari tahun 2012-2015.

2. Perusahaan yang melaporkan harga sahamnya dari tahun 2011-2015.

Tabel 3.1

Penentuan Kriteria Sampel

Kriteria Jumlah

Perusahaan Industri Barang Konsumsi yang terdaftar di BEI

periode 2012-2015.

38

Perusahaan yang tidak mempublikasikan laporan keuangan per 31

desember berturut-turut dari tahun 2012-2015

(5)

Jumlah perusahaan yang menjadi sampel penelitian 33

33 perusahaan x 4 periode = 132 data penelitian

3.6 Metode Analisis

3.6.1 Statistik Deskriptif

3.6.2 Uji Asumsi Klasik

3.6.2.1Uji Normalitas

Menurut Ghozali (2013) uji normalitas bertujuan untuk mengetahui apakah

populasi data memiliki distribusi normal atau tidak.

3.6.2.2 Uji Multikolinearitas

Menurut Ghozali (2013) uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel independen

(variabel bebas).

3.6.2.3 Uji Autokorelasi

Menurut Ghozali (20113) uji autokorelasi bertujuan menguji model regresi

linear ada korelasi antara residual / kesalahan pengganggu pada periode t dengan

residual / kesalahan pengganggu pada periode sebelumnya (t-1).

3.6.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2013) uji heteroskedastisitas bertujuan menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain.

3.6.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah analisis untuk mengukur besarnya

pengaruh antara dua atau lebih variabel independen terhadap satu variabel

dependen.

Y= α + β1X1+ β2X2 + β3X3+ β4X4 +e

Dimana :

Y : Return saham

α : konstanta

X1: ukuran perusahaan

X2: arus kas investasi

X3 : arus kas pendanaan

X4 : laba akuntansi

β 1-4 : koefisien variabel independen

e : error

3.6.4 Uji Hipotesis

3.6.4.1 Uji Koefisien Determinasi (R2)

Menurut Ghozali (2013) koefisien regresi (R2) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

3.6.4.2 Uji Simultan (Uji-F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau variabel bebasmempunyai pengaruh secara bersama-sama

terhadap variabel dependen atau variabel terikat (Ghozali : 2013).

3.6.4.3Uji Parsial (Uji-T)

Uji T statistik pada dasarnya menunjukkan seberapa jauh variabel

independen mempunyai pengaruh secara individual terhadap variabel dependen

(Ghozali : 2013).

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Unit Analisis/Observasi

Populasi dalam penelitian ini adalah Perusahaan Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dengan jumlah populasi

38 perusahaan. Periode pengamatan dalam penelitian ini adalah tahun 2012

sampai dengan tahun 2015. Pemilihan sampel dalam penelitian ini dilakukan

dengan menggunakan purposive sampling.

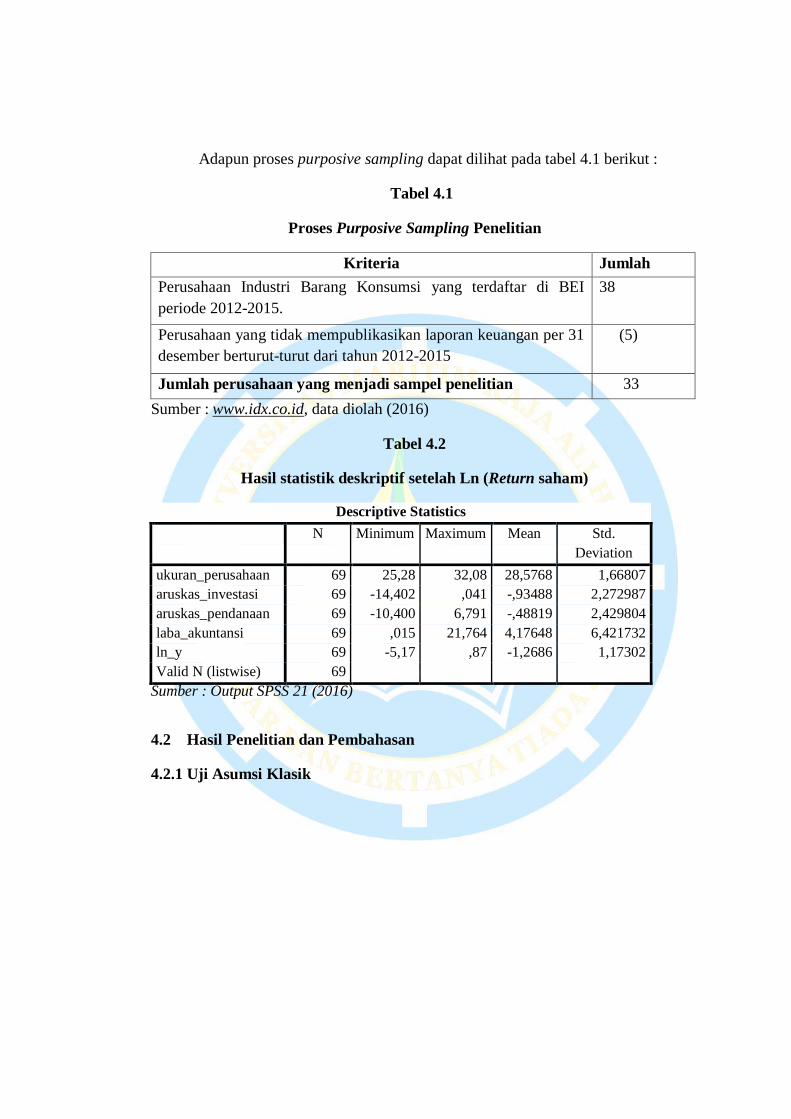

Adapun proses purposive sampling dapat dilihat pada tabel 4.1 berikut :

Tabel 4.1

Proses Purposive Sampling Penelitian

Kriteria Jumlah

Perusahaan Industri Barang Konsumsi yang terdaftar di BEI

periode 2012-2015.

38

Perusahaan yang tidak mempublikasikan laporan keuangan per 31

desember berturut-turut dari tahun 2012-2015

(5)

Jumlah perusahaan yang menjadi sampel penelitian 33

Sumber : www.idx.co.id, data diolah (2016)

Tabel 4.2

Hasil statistik deskriptif setelah Ln (Return saham)

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

ukuran_perusahaan 69 25,28 32,08 28,5768 1,66807

aruskas_investasi 69 -14,402 ,041 -,93488 2,272987

aruskas_pendanaan 69 -10,400 6,791 -,48819 2,429804

laba_akuntansi 69 ,015 21,764 4,17648 6,421732

ln_y 69 -5,17 ,87 -1,2686 1,17302

Valid N (listwise) 69

Sumber : Output SPSS 21 (2016)

4.2 Hasil Penelitian dan Pembahasan

4.2.1 Uji Asumsi Klasik

4.2.1.1 Hasil Uji Normalitas

Tabel 4.3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal

Parametersa,b

Mean ,0000000

Std. Deviation 1,07986866

Most Extreme

Differences

Absolute ,125

Positive ,075

Negative -,125

Kolmogorov-Smirnov Z 1,035

Asymp. Sig. (2-tailed) ,235

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS 21 (2016)

Dari hasil uji statistik di atas, besarnya nilai Kolmogorov-Smirnov adalah

1.035 dan signifikansinya 0.235> 0.05, maka H0 dapat diterima, yang berarti data

residual berdistribusi normal. Selain itu, uji normalitas data residual juga

ditampilkan dalam uji grafik histogram dan normal plot berikut ini :

Gambar 4.1

Hasil Uji Normalitas Histogram

Sumber : Output SPSS 21 (2016)

Dilihat dari grafik diatas maka dapat disimpulkan bahwa data normal

karena histogram menunjukkan distribusi data mengikuti garis diagonal yang

tidak melenceng (skewness) ke kiri maupun ke kanan.

Metode yang lebih handal yaitu dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal.

Gambar 4.2

Grafik Normal Probability Plot

Sumber : Output SPSS 21 (2016)

Pada grafik normal plot terlihat titik-titik menyebar disekitar garis

diagonal dan penyebarannnya mendekati garis diagonal. Maka dapat disimpulkan

bahwa data dalam model regresi berdistribusi normal.

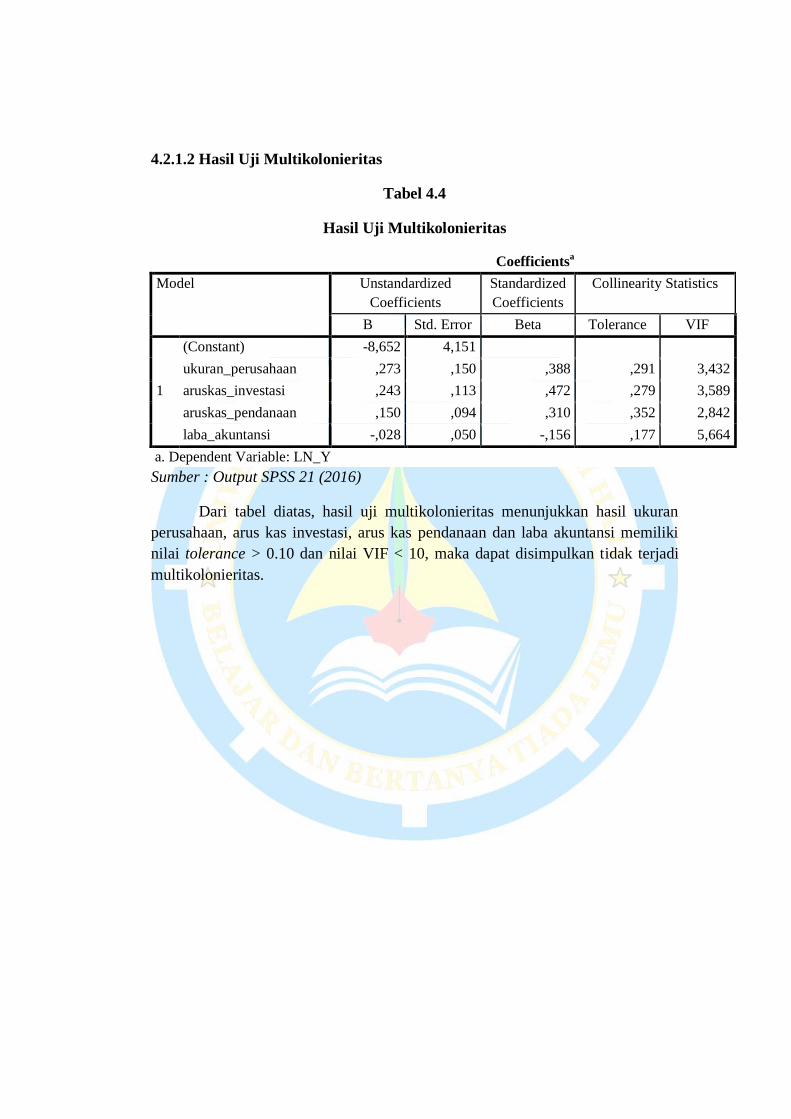

4.2.1.2 Hasil Uji Multikolonieritas

Tabel 4.4

Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -8,652 4,151

ukuran_perusahaan ,273 ,150 ,388 ,291 3,432

aruskas_investasi ,243 ,113 ,472 ,279 3,589

aruskas_pendanaan ,150 ,094 ,310 ,352 2,842

laba_akuntansi -,028 ,050 -,156 ,177 5,664

a. Dependent Variable: LN_Y

Sumber : Output SPSS 21 (2016)

Dari tabel diatas, hasil uji multikolonieritas menunjukkan hasil ukuran

perusahaan, arus kas investasi, arus kas pendanaan dan laba akuntansi memiliki

nilai tolerance > 0.10 dan nilai VIF < 10, maka dapat disimpulkan tidak terjadi

multikolonieritas.

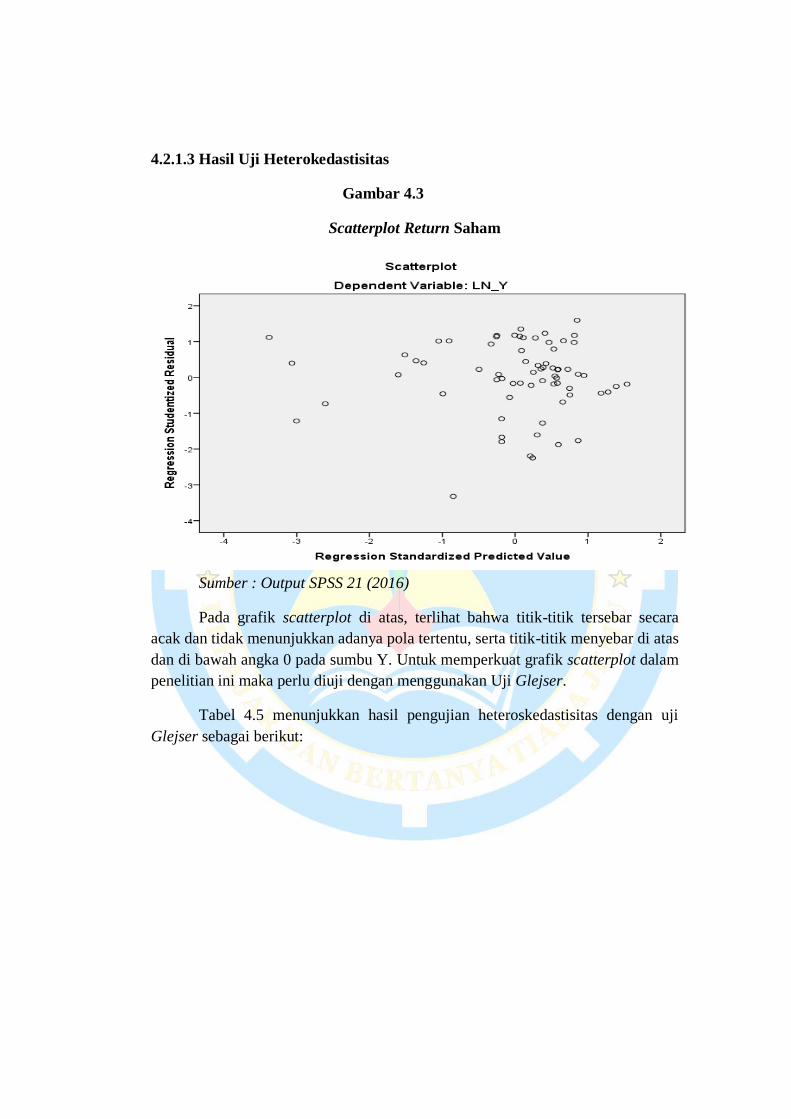

4.2.1.3 Hasil Uji Heterokedastisitas

Gambar 4.3

Scatterplot Return Saham

Sumber : Output SPSS 21 (2016)

Pada grafik scatterplot di atas, terlihat bahwa titik-titik tersebar secara

acak dan tidak menunjukkan adanya pola tertentu, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y. Untuk memperkuat grafik scatterplot dalam

penelitian ini maka perlu diuji dengan menggunakan Uji Glejser.

Tabel 4.5 menunjukkan hasil pengujian heteroskedastisitas dengan uji

Glejser sebagai berikut:

Tabel 4.5

Hasil Uji Glejser (Uji Heterokedastisitas)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 5,187 2,606 1,990 ,051

ukuran_perusahaan -,155 ,094 -,362 -1,645 ,105

aruskas_investasi -,096 ,071 -,307 -1,363 ,178

aruskas_pendanaan -,054 ,059 -,186 -,926 ,358

laba_akuntansi -,017 ,031 -,156 -,553 ,582

a. Dependent Variable: ABS_RES1

Sumber : Output SPSS 21 (2016)

Dari hasil uji statistik diatas, dapat dilihat bahwa nilai signifikansi dari

absolut residual (Abs_Res) dari masing-masing variabel independen > 0.05 maka

dapat disimpulkan pada model regresi tidak ditemukan adanya masalah

heteroskedastisitas.

4.2.1.4 Hasil Uji Autokorelasi

Uji autokorelasi dilakukan dengan pengujianRun Test, hasil pengujian

autokorelasi dalam penelitian ini adalah:

Tabel 4.6

Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,09796

Cases < Test Value 34

Cases >= Test Value 35

Total Cases 69

Number of Runs 42

Z 1,579

Asymp. Sig. (2-tailed) ,114

a. Median

Sumber : Output SPSS 21 (2016)

Berdasarkan hasil diatas menunjukkan dari nilai sigsebesar 0.114 > 0.05.

Hal ini berarti model regresi tidak terjadi autokorelasi.

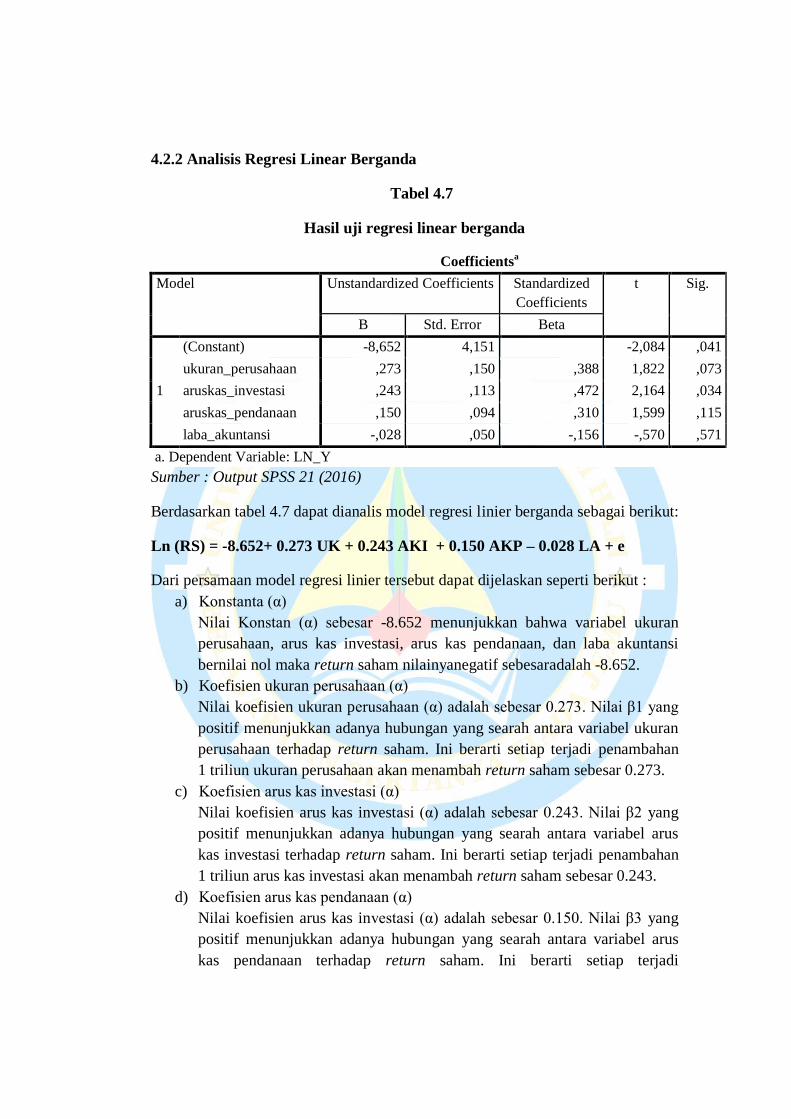

4.2.2 Analisis Regresi Linear Berganda

Tabel 4.7

Hasil uji regresi linear berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -8,652 4,151 -2,084 ,041

ukuran_perusahaan ,273 ,150 ,388 1,822 ,073

aruskas_investasi ,243 ,113 ,472 2,164 ,034

aruskas_pendanaan ,150 ,094 ,310 1,599 ,115

laba_akuntansi -,028 ,050 -,156 -,570 ,571

a. Dependent Variable: LN_Y

Sumber : Output SPSS 21 (2016)

Berdasarkan tabel 4.7 dapat dianalis model regresi linier berganda sebagai berikut:

Ln (RS) = -8.652+ 0.273 UK + 0.243 AKI + 0.150 AKP – 0.028 LA + e

Dari persamaan model regresi linier tersebut dapat dijelaskan seperti berikut :

a) Konstanta (α)

Nilai Konstan (α) sebesar -8.652 menunjukkan bahwa variabel ukuran

perusahaan, arus kas investasi, arus kas pendanaan, dan laba akuntansi

bernilai nol maka return saham nilainyanegatif sebesaradalah -8.652.

b) Koefisien ukuran perusahaan (α)

Nilai koefisien ukuran perusahaan (α) adalah sebesar 0.273. Nilai β1 yang

positif menunjukkan adanya hubungan yang searah antara variabel ukuran

perusahaan terhadap return saham. Ini berarti setiap terjadi penambahan

1 triliun ukuran perusahaan akan menambah return saham sebesar 0.273.

c) Koefisien arus kas investasi (α)

Nilai koefisien arus kas investasi (α) adalah sebesar 0.243. Nilai β2 yang

positif menunjukkan adanya hubungan yang searah antara variabel arus

kas investasi terhadap return saham. Ini berarti setiap terjadi penambahan

1 triliun arus kas investasi akan menambah return saham sebesar 0.243.

d) Koefisien arus kas pendanaan (α)

Nilai koefisien arus kas investasi (α) adalah sebesar 0.150. Nilai β3 yang

positif menunjukkan adanya hubungan yang searah antara variabel arus

kas pendanaan terhadap return saham. Ini berarti setiap terjadi

penambahan 1 triliun arus kas pendanaan akan menambahreturn saham

sebesar 0.150.

e) Koefisien laba akuntansi (α)

Nilai koefisien arus kas investasi (α) adalah sebesar -0.028. Nilai β4 yang

negatif menunjukkan adanya hubungan yang tidak searah antara variabel

laba akuntansi terhadap return saham. Ini berarti setiap terjadi

penambahan 1 triliun laba akuntansi akan mengurangi return saham

sebesar -0.028.

4.2.3 Uji Hipotesis

4.2.3.1 Hasil Uji Signifikan Parsial (Uji Statistik t)

Tabel 4.8

Hasil uji t atau uji parsial

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -8,652 4,151 -2,084 ,041

ukuran_perusahaan ,273 ,150 ,388 1,822 ,073

aruskas_investasi ,243 ,113 ,472 2,164 ,034

aruskas_pendanaan ,150 ,094 ,310 1,599 ,115

laba_akuntansi -,028 ,050 -,156 -,570 ,571

a. Dependent Variable: LN_Y

Sumber : Output SPSS 21 (2016)

Berdasarkan hasil uji t pada tabel 4.8 dapat dijelaskan pengaruh variabel

independen secara parsial terhadap variabel dependen sebagai berikut :

1) Pengaruh ukuran perusahaan terhadap return saham diketahui bahwa

koefisien β1 ukuran perusahaan bernilai positif sebesar 0.273 , nilai thitung

sebesar 1.822 dengan signifikansi 0.073. Karena 0.073> 0.05 maka dapat

disimpulkan bahwa H0 diterima dan HA ditolak. Sehingga dapat

disimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap return

saham. Dengan demikian hipotesis pertama (H1) ditolak.

2) Pengaruh arus kas investasi terhadap return saham diketahui bahwa

koefisien β2 arus kas investasi bernilai positif 0.243, nilai thitung sebesar

2.164 dengan signifikansi 0.034, karena 0.034< 0.05 maka dapat

disimpulkan bahwa H0 ditolak dan HA diterima. Sehingga dapat

disimpulkan bahwa arus kas investasi berpengaruh terhadap retun saham.

Dengan demikian hipotesis kedua (H2) diterima.

3) Pengaruh arus kas pendanaan terhadap return saham diketahui bahwa

koefisien β3 arus kas pendanaan bernilai positif 0.150, nilai thitung sebesar

1.599 dengan signifikansi 0.115, karena 0.115> 0.05 maka dapat

disimpulkan bahwa H0 ditolak dan HA diterima. Sehingga dapat

disimpulkan bahwa arus kas pendanaan tidak berpengaruh terhadap return

saham. Dengan demikian hipotesis kedua (H4) ditolak.

4) Pengaruh laba akuntansi terhadap return saham diketahui bahwa koefisien

β4 laba akuntansi bernilai negatif -0.028, nilai thitung sebesar -0.570 dengan

signifikansi 0.571, karena 0.571> 0.05 maka dapat disimpulkan bahwa H0

diterima dan HA ditolak. Sehingga dapat disimpulkan bahwa laba

akuntansi tidak berpengaruh terhadap return saham. Dengan demikian

hipotesis kedua (H5) ditolak.

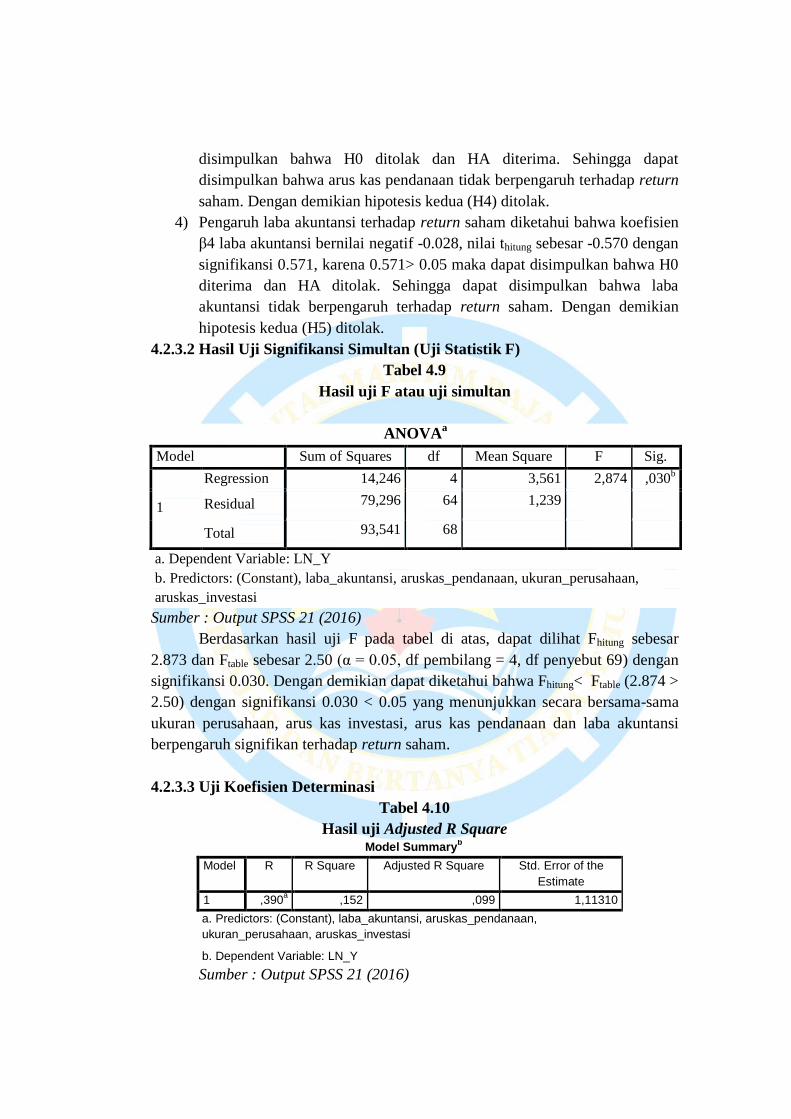

4.2.3.2 Hasil Uji Signifikansi Simultan (Uji Statistik F)

Tabel 4.9

Hasil uji F atau uji simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 14,246 4 3,561 2,874 ,030b

Residual 79,296 64 1,239

Total 93,541 68

a. Dependent Variable: LN_Y

b. Predictors: (Constant), laba_akuntansi, aruskas_pendanaan, ukuran_perusahaan,

aruskas_investasi

Sumber : Output SPSS 21 (2016)

Berdasarkan hasil uji F pada tabel di atas, dapat dilihat Fhitung sebesar

2.873 dan Ftable sebesar 2.50 (α = 0.05, df pembilang = 4, df penyebut 69) dengan

signifikansi 0.030. Dengan demikian dapat diketahui bahwa Fhitung< Ftable (2.874 >

2.50) dengan signifikansi 0.030 < 0.05 yang menunjukkan secara bersama-sama

ukuran perusahaan, arus kas investasi, arus kas pendanaan dan laba akuntansi

berpengaruh signifikan terhadap return saham.

4.2.3.3 Uji Koefisien Determinasi

Tabel 4.10

Hasil uji Adjusted R Square Model Summary

b

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,390a ,152 ,099 1,11310

a. Predictors: (Constant), laba_akuntansi, aruskas_pendanaan,

ukuran_perusahaan, aruskas_investasi

b. Dependent Variable: LN_Y

Sumber : Output SPSS 21 (2016)

Berdasarkan tabel 4.10 diatas nilai Adjusted R Square, diperoleh nilai

koefisien determinasi sebasar 0.099. Hal ini berarti bahwa variabel independen

(ukuran perusahaan, arus kas investasi, arus kas pendanaan dan laba akuntansi),

mampu menjelaskan return saham sebesar 9.9%. Sedangkan sisanya 90.1%,

dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

4.2.4 Pembahasan Hasil Penelitian

4.2.4.1 Pengaruh Ukuran Perusahaan terhadap Return saham

Dari hasil pengujian hipotesis menemukan bahwa ukuran perusahaan tidak

berpengaruh terhadap return saham. Hal ini dikarenakan investor beranggapan

bahwa perusahaan yang besar tidak selamanya memberikan return yang besar

kepada investor, sebaliknya perusahaan kecil tidak menutup kemungkinan dapat

memberikan return yang tinggi kepada investor (Zulfa : 2009).

4.2.4.1 Pengaruh Arus Kas Investasi terhadap Return saham

Dari hasil penelitian menunjukkan bahwa arus kas investasi berpengaruh

terhadap return saham. Hal ini berarti investor beranggapan bahwa arus kas

investasi yang tinggi akan menimbulkan pendapatan dimasa mendatang, sehingga

investor merespon positif. Respon positif itu ditunjukkan dengan adanya

pembelian saham oleh investor (Sunarto : 2014).

4.2.4.3Pengaruh Arus Kas Pendanaan terhadap Return saham

Dari hasil penelitian menunjukkan bahwa arus kas pendanaan tidak

berpengaruh terhadap return saham. Hal ini berarti investor tidak melihat

pelaporan transaksi yang perubahan ekuitas dan hutang jangka panjang serta

pembayaran dividen tunai sebagai informasi yang digunakan untuk keputusan

investasinya. Hal ini menunjukkan bahwa arus kas pendanaan hanya memberikan

dukungan yang lemah untuk kegunaan data bagi investor (Pratama & Akbar :

2014).

4.2.4.4Pengaruh Laba Akuntansi terhadap Return saham

Dari hasil penelitian menunjukkan bahwa laba akuntansi tidak

berpengaruh terhadap return saham. Hal ini berarti fluktuatifnya laba kotor

merupakan faktor dimana laba kotor tidak dijadikan bahan pertimbangan bagi

para investor dalam mempengaruhi return saham karena para investor lebih

menyukai laba yang stabil sebagai bahan pertimbangan dalam melakukan

investasinya (Susilo : 2011).

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada ba sebelumnya, dapat disimpulkan

sebagai berikut :

1. Ukuran perusahaan tidak berpengaruh terhadap return saham pada

perusahaan industri barang konsumsi yang terdaftar di bursa efek indonesia

periode 2012-2015.

2. Arus kas investasi berpengaruh terhadap return saham pada perusahaan

industri barang konsumsi yang terdaftar di bursa efek indonesia periode

2012-2015.

3. Arus kas pendanaan tidak berpengaruh terhadap return saham pada

perusahaan industri barang konsumsi yang terdaftar di bursa efek indonesia

periode 2012-2015.

4. Laba akuntansi tidak berpengaruh terhadap return saham pada perusahaan

industri barang konsumsi yang terdaftar di bursa efek indonesia periode

2012-2015.

5. Secara simultan ukuran perusahaan, arus kas investasi, arus kas pendanaan

dan laba akuntansi berpengaruh terhadap return saham pada perusahaan

industri barang konsumsi yang terdafatar di bursa efek indonesis peripode

2012-2015.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis

memberikan beberapa saran untuk penelitian selanjtunya sebagai berikut :

1. Penelitian-penelitian selanjutnya diharapkan dapat menggunakan

sampel perusahaan selain perusahaan manufaktur dan

memperpanjang periode penelitian.

2. Penelitian selanjutnya diharapkan dapat menambah atau mengganti

variabel independen dalam penelitian ini dengan variabel lain yang

dianggap dapat memberikan hasil penelitian lebih akurat serta

memiliki pengaruh yang lebih dominan terhadap return saham.

Daftar Pustaka

Adiwiratama, J. (2012). Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan

Terhadap Return Saham (Studi Empiris Pada Perusahaan Manufaktur

Yang Terdaftar Di BEI) . Jurnal Ilmiah Akuntansi Volume 2 Nomor 1,

Desember 2012.

Aini, N. (2009). Pengaruh Laba Dan Komponen Arus Kas Terhadap Return

Saham (Studi Empiris Pada Perusahaan Yang Terdaftar Di BEI Periode

2007-2009). Tema Volume 6 Edisi 2.

Arlina, Sinarwati, & Musmini, L. S. (2014). Pengaruh Informasi Arus Kas, Laba

Kotor, Ukuran Perusahaan, Dan Return On Asset Terhadap Return Saham

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI

Periode 2010-2012). Jurnal Akuntansi, Volume 2 Nomor 1 Tahun 2014.

Fahmi, I. (2012). Manajemen Investasi. Jakarta Selatan: Salemba .

Ghozali, I. (2013). Aplikasi Analisis Multivariat dengan Program IBM SPSS Edisi

7. Semarang: Badan Penerbit Universitas Diponegoro.

Ginting , S. (2011). Analisis Pengaruh Pertumbuhan Arus Kas Dan Laba

Akuntansi Terhadap Return Saham Pada Perusahaan LQ 45 Di BEI.

Jurnal Wira Ekonomi Mikroskil, Volume 1, Nomor 02, Oktober 2011.

Harahap, S. S. (2012). Teori Akuntansi. Jakarta: PT RajaGrafindo Persada.

Hariyani, I., & Purnomo, S. D. (2010). Buku Pintar Hukum Bisnis Pasar Modal.

Jakarta Selatan: Visimedia.

Hartono, J. (2015). Teori Portofolio dan Analisis Investasi Edisi Kesepuluh.

Yogyakarta: BPFE.

Hery. (2013). Akuntansi Keuangan Menengah 1. Yogyakarta: CAPS (Center of

Academic Publishing Service).

Hery. (2015). Analisis Laporan Keuangan Pendekatan Rasio Keuangan.

Yogyakarta: CAPS (Center for Academic Publishing Service).

Hidayat, T. (2010). Buku Pintar Investasi. Jakarta: Mediakita.

Hidayati, N. (2014). Pengaruh Informasi Komponen Arus Kas, Laba Kotor, Size

Perusahaan, Nilai Buku Perusahaan Terhadap Return Saham Pada

Perusahaan Manufaktur yang Terdaftar Di Efek Syariah Periode 2008-

2011.

Indonesia, I. A. (2012). PSAK 2 Laporan Arus Kas. Jakarta: Dewan Standar

Akuntansi Keuangan.

Kusno, J. (2004). Analisis Pengaruh Perubahan Arus Kas dan Laba Akuntansi

Terhadap Return Saham ( Studi Empiris Pada Perusahaan Keuangan yang

Go Public di Bursa Efek Jakarta).

Latief, W. F. (2014). Pengaruh Komponen Arus Kas, Laba Akuntansi dan

Dividend Yield Terhadap Return Saham (Studi Empiris Pada Perusahaan

Manufaktur Di BEI pERIODE 2011-2013.

Martalena, & Malinda, M. (2011). Pengantar Pasar Modal. Yogyakarta: ANDI.

Pratama, S., & Akbar, D. A. (2014). Pengaruh Laba Akuntansi dan Komponen

Arus Kas Terhadap Return Saham Pada Perusahaan Manufaktur Yang

Terdaftar Di BEI.

Resta, H. V. (2012). Pengaruh Komponen Arus Kas dan Laba Terhadap Return

Saham Pada Perusahaan Manufaktur yang Terdaftar Di BEI pERIODE

2008-2010.

Rhamedia, H. (2008). Pengaruh Informasi Arus Kas, Laba Akuntansi dan Ukuran

Perusahaan Terhadap Harga Saham (Studi Empiris Pada Perusahaan LQ

45 yang Terdaftar Di PT. BEI).

Saputra, A. (2012). Analisis Pengaruh Ukuran Perusahaan (Size), Return On

Equity (ROE), Debt To Equity Ratio (DER), Dan Earning Per Share (EPS)

Terhadap Return Saham Pada Perusahaan Yang Tergabung Dalam Indeks

Big Capitalization Yang Terdaftar Di Bursa Efek Indonesia .

Sidik. (2011). Pengaruh Laba Akuntansi, Arus Kas, Dan Return On Asset

Terhadap Return Saham (Studi Pada Industri Barang Konsumsi Yang

Terdaftar Di BEI Periode 2007-2009).

Sugiono. (2009). Metode Penelitian Bisnis. Bandung : CV Alfabeta.

Sulia, & Rice. (2013). Analisa Faktor-Faktor yang Mempengaruhi Harga Saham

Perusahaan LQ 45 Di BEI. Jurnal Wira Ekonomi Mikroskil Volume 3,

Nomor 01 April 2013.

Sunarto , L. (2014). Pengaruh Informasi Laporan Arus Kas, Laba Kotor, Ukuran

Perusahaan Dan Nilai Pasar Terhadap Abnormal Return Saham Pada

Perusahaan Tekstil Dan Garmen Yang Terdaftar Di BEI Periode 2010-

2012.

Susilo, P. D. (2011). Pengaruh Laba Kotor, Total Arus Kas, Dan Ukuran

Perusahaan Terhadap Return Saham Perusahaan Food and Beverage Yang

Terdaftar Di Bursa Efek Indonesia.

Wahyono, T. (2012). Analisis Statistik Mudah dengan SPSS 20. Jakarta : PT Elex

Media Komputindo.

Yuliantari, N. A., & Sujana, I. K. (2014). Pengaruh Financial Ratio, Firm Size dan

Cash Flow Operating Terhadap Return Share Perusahaan Food dan

Beverage.

Zulfa, I. (2009). Pengaruh Rentabilitas, Likuiditas, Kecukupan Modal dan Ukuran

Perusahaan Terhadap Return Saham Pada Perusahaan Perbankan yang

Listing Di BEI.

www.idx.co.id