3

Plaquettede la Fiscalité Successorale

20124ème édition

sur votre mobile

04 13 27 80 08 - Fax 04 13 27 80 09

3

PREFACE

Chacun, qu’il soit de cette société, intéressé par son développement, attisé par sa soif de connaissance, ou qu’il soit extérieur à celle-ci, relation directe ou non, ami ou simple contact, nous a donné son point de vue et ses critiques.

Merci à eux, merci à vous.

Personne n’est parfait et la construction d’un édifice ,comme la consolidation de ses bases, doit pouvoir et savoir les prendre en considération.

Nos lendemains sont faits de vos besoins et notre avenir de leurs intuitions.

Merci à vous, merci à eux.

Jean-Philippe GUENIFEY

Malgré toute l’attention portée à la rédaction de cette troisième édition, l’Etude Généalogique GUENIFEYne pourrait voire sa responsabilité engagée du fait des informations qui y sont ou n’y sont pas contenues,ou sur toutes éventuelles modifications postérieures.

5

TABLE ANALYTIQUE

PARTIE 1 – ACTE DE NOTORIETE

PARTIE 2 – INVENTAIRE

PARTIE 3 – DECLARATION DE SUCCESSION

I ConditionsetObligationsdesouscription

1.DELAIDEDEPOT 2.LIEUDEDEPOT

II ActifetPassifdéclarables

1.EVALUATIONDESBIENS 2.PASSIF:DETTESDEDUCTIBLES

III Calculdesdroits

1.ABATTEMENTS 2.TAUX 3.REDUCTIONSDEDROITS 4.BAREMESDEL’USUFRUIT

IV Paiementdesdroits

1.PAIEMENT 2.PENALITESFISCALES 3.PRESCRIPTIONSFISCALES

PARTIE 4 – CONVENTIONS DIVERSES

1.PARTAGE 2.LICITATION&CESSIONSDEDROITSSUCCESSIFS 3.SPECIFICATIONSRÉGIMECORSE 4.VENTEPARADJUCTIONVOLONTAIRE&VNI PARTIE 5 – IMPOTS DE SOLIDARITE SUR LA FORTUNE

PARTIE 6 – PLUS-VALUES IMMOBILIERES

PARTIE 7 – EXEMPLES DE TABLEAUX GENEALOGIQUES

p. 6 - 9

p. 10 - 11

p. 12 - 37

p.12-13

p.12-13p.13

p.14-21

p.14-18p.19-21

p.22-32

p.22-27p.28-30p.31p.31-32

p.33-37

p.33-34p.35-36p.36-37

p. 38 - 44

p.38-39p.39-40p.40p.40-44

p. 45 - 48

p. 49

p. 50 - 52

6

PARTIE 1 – ACTE DE NOTORIETE

Dèsledécès,lasuccessionestimmédiatementetautomatiquementtransmiseauxhéritiers.

Ladéterminationdeshéritiersetayants-droitestindispensablepourparveniraurèglementde la succession d’une personne décédée, c’est-à-dire à la transmission des biens qu’ellepossédaitetdesdettesdontelleétaitredevable.

L’importance de la question apparaît donc immédiatement, tant du point de vue de laprotectiondesintérêtsdeshéritiersquedelasécuritédestiers.

Les héritiers sont déterminés par la loi en fonction de la parenté existant entre eux et ledéfunt.Ils’agitdeliensgénéralementconstatéspardesactesjuridiques,déclarationsàl’étatcivil,reconnaissancesd’enfant,jugementd’adoption…

Leplussouvent,lasuccessionestdévolueàdesparentsproches,qu’iln’estpasnécessairederechercheroud’identifier.

Pourétablirlapreuvedelaparentédeceuxquiseprésententcommeleshéritiersdudéfunt,ainsiqueleurvocationsuccessorale,lenotaireprocèdeàdesrecoupementsd’informations(livretdefamille,actesd’étatcivil,déclarationsdeshéritiersouproches,etc.).

Les premiers renseignements sont livrés au notaire par les héritiers eux-mêmes qui lesaisissentdudossier;renseignementsqu’ilsuffiradevérifier,notammentaumoyend’actesde naissance et autres pièces d’état civil. En outre, les informations ainsi livrées par lesayants-droitpeuventêtresujettesàcaution(ilpeutêtretentantd’oublierunenfantperdudevueetnefigurantpassurlelivretdefamilleouuncousinéloigné).

Le livret de famille est la deuxième source de renseignements, celui de l’époux décédélaissant conjoint et enfants étant d’ailleurs le document essentiel que généralement lenotaireasouslesyeuxlorsqu’ilconstitueledossieraveclesayants-droit.Onconstate,lecaséchéant,queledéfuntétaitcélibatairelorsdumariage.Iln’yadoncpasapriorid’enfantd’unprécédentmariageàrechercheroudeconventiondemariagesusceptibled’êtreinvoquéeparlepremierconjointdivorcé.

Attention : cela ne veut pas dire que le défunt n’a pas eu d’enfant naturel ni adultérin,d’où l’importance de faire vérifier la dévolution par le généalogiste. Les enfants issus du mariage sont indiqués, en principe sans omission. Si un enfant est décédé antérieurement, on se préoccupera des enfants qu’il a pu laisser et qui viendront par représentation.

D’autreslivretsdefamilleserontutilesdansdiverseshypothèses.Celuidupremiermariagedu défunt s’il y a lieu, celui des auteurs communs lorsque les héritiers ne sont pas desdescendantsoulespèreetmère,maisdescollatérauxprivilégiés,desascendantsautresquelespèreetmèreoudescollatérauxordinaires.

Cespremiersrenseignementsserontcontrôlésauvudesactesdenaissancedesintéressés.Enprincipe,c’estleseulmoyend’établirlapreuvedelafiliation.L’actedenotoriétéestalorsétayéparlaforceprobantedesactesd’étatcivil.

7 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Toutefois,lorsquelasuccessionprésenteunactifmodeste,onpourraéviterdesfraisensecontentantd’autresmoyens,notammentlelivretdefamilledontlerôlecentralestévoquéau paragraphe précédent. Mais en cas de doute, un extrait d’acte de naissance doit êtredemandé.

Lemariagedudéfunt,sic’estlecas,seraconstatéparunextraitd’actedemariageconfirmantlesindicationsdulivretdefamilleoulesuppléants’ilyalieu.Onvérifieraquelemariagen’apasétédissouspardivorce.Lasituationmatrimonialedesayants-droitseradéterminéeparlemêmemoyen.L’extraitd’actedemariagerévéleraéventuellementl’existenced’uncontratdemariagedontilserajustifié.

Attention : Les extraits doivent naturellement comporter la mention de la filiation. Enprincipe, la demande d’extraits intégraux doit être faite par l’intéressé lui-même ou sonreprésentantetsupposequesoient indiqués lesnomsetprénomsusuelsdesparentsdelapersonneconcernée.Naturellement, lecontratdemariagedudéfuntestundocumentessentielaurèglementdelasuccession.Celuideshéritiersetautresayants-droitn’estpassansintérêtcarsonexamenpermetdedéterminerlesdroitséventuelsduconjointsurlesdroitsrecueillisdanslasuccessionparl’héritieroulelégataire.Ilenestainsilorsquecelui-ciestmariésouslerégimedecommunautédemeublesetacquêts,rareaujourd’hui,ouceluidelacommunautéuniverselleadoptéfréquemmentparchangementderégimematrimonial.

Malheureusement, l’état civil ne permet pas à l’heure actuelle au notaire liquidateur d’établir, de manière certaine, la dévolution successorale.

Ainsi,touslesactesd’étatcivilpeuventêtrelacunaireset il a pu être jugé que le notaire qui règle une succession sur la base des dires des collatéraux, dires corroborés par les actes d’état civil en sa possession (dont le livret de famille), commet une faute en ne recherchant pas sur le jugement de divorce ayant dissous le premier mariage du défunt la présence d’un descendant (Cass. Civ., 1ère, 25 mars 2009, pourvoi n°07-20774). En l’espèce, aucun des actes d’état civil du défunt ne mentionnait de descendants, seulela dissolution du premier mariage du défunt étant indiquée. Les juges ont alors décidéque la seule mention du divorce « permettait au notaire de suspecter l’existence d’unedescendance »etqu’ilavaitcommisunenégligencefautiveenneconsultantpaslejugementdedivorce,autermeduquelapparaissaiteffectivementquedecetteunionétaitissuunfils.

Le notaire chargé du règlement de la succession doit alors faire appel à un généalogiste, qu’il s’agisse :• derechercherl’adressed’héritiersdontl’existenceestconnue ;• derechercherleshéritiersquinesontpasconnus ;• de vérifier la dévolution et d’écarter le risque lié à l’existence d’autres héritiers qui

auraientpuéchapperàsaconnaissance.

La spécificité de son domaine d’intervention et la compétence professionnelle qui estexigéedugénéalogistefontdecedernierunélémentprimordialpourdénouerlescanevasfamiliauxlespluscomplexes.

L’actedenotoriétépeutviserencoreunjugementd’adoptions’iln’apasencoreététranscrit.Lorsquelafiliationrésultedelapossessiond’état,unecopiedel’actedenotoriétéétabliparlejuged’instanceseraopportunémentannexée.

8

Des extraits des registres de l’enregistrement permettent de connaître la dévolution deparentsprédécédés.Les notaires et les généalogistes peuvent obtenir ces extraits sur ordonnance du juged’instance(L.financespour2002,n°2001-1275,28déc.2001,art.73).

Mandat préalable à la recherche d’héritiers

L’article 36 de la loi 2006-728 du 23 juin 2006, portant réforme des succes sions et des libéralités, a encadré le contrat de recherche d’héritier, en le subordonnant à l’obtention d’un mandat préalable donné à cette fin par toute personne ayant un intérêt direct et légitime à l’identification des héritiers ou au règlement de la succession (cohéritier, notaire, créancier de la succession, etc.) ; aucune rémunération ne pourra être perçue faute de mandat préalable.

Par exception, le généalogiste sera dispensé de mandat préalable pour entreprendre des recherches dans le cadre de successions vacantes ou en déshérence.

Lorsqu’il retrouve les héritiers, le généalogiste leur propose la signature d’un contrat de révélation de succession qui, en contrepartie de la révélation de la succession à laquelle l’héritier est appelé et qu’il n’aurait pas connue sans son intervention, fixe le montant de sa rémunération , consistant en un pourcentage sur l’actif net recueilli.

Le contrat prévoit également que le généalogiste supportera les risques de la succession si celle-ci se révélait déficitaire ou gardera à sa charge les frais engagés en cas de découverte d’un testament ruinant la vocation successorale de l’héritier retrouvé.

L’article 1215 du Code de Procédure Civile modifié par Décret n°2008-1276 du 5 décembre 2008 - art. 1 précise désormais que :

« En cas de décès d’un majeur faisant l’objet d’une mesure de protection exercée par un mandataire judiciaire à la protection des majeurs, ce dernier peut, en l’absence d’héritiers connus, saisir le notaire du défunt en vue du règlement de la succession ou, à défaut, demander au président de la chambre départementale des notaires d’en désigner un.

Si le notaire chargé du règlement de la succession ne parvient pas à identifier les héritiers du majeur protégé, le mandataire judiciaire à la protection des majeurs, autorisé à cet effet par le juge des tutelles, ou le notaire, dans les conditions de l’article 36 de la loi du 23 juin 2006 portant réforme des successions et des libéralités, peut délivrer un mandat de recherche des héritiers. »

Mention de l’acte de notoriété

L’article 9 - 2° de la loi du 20 décembre 2007, relative à la simplification du droit et parue au Journal Officiel du 21 décembre 2007, codifié sous l’art 730-1 du Code Civil dispose que l’acte de notoriété doit désormais être mentionné en marge de l’extrait d’acte de décès.

9 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

En l’absence de disposition spéciale de la loi, l’article 9 est d’application immédiate, conformément aux principes généraux du droit transitoire, soit au 22 décembre 2007, (élément confirmé par la circulaire n° CIV/16/07 du 27 décembre 2007, Ministère de la justice).

La mention est effectuée « à la diligence des notaires ». Cette notification peut se faire en conséquence par simple lettre, sans envoi de copie ou d’extrait de l’acte.

Le notaire a cependant intérêt à envoyer par lettre RAR et à demander le retour d’une copie de l’acte de décès émargé.La notification se fait sans délai.

Droit d’option des héritiers

Pour les successions ouvertes avant le 1er janvier 2007 :Ledroitd’opterseprescritpar30ans.Lesayants-droitd’unhéritierdécédésaisiavantd’avoiroptédevaientexercerensemblel’optiondesonchef(ancienart.781duCodeCivil),fauted’accordentreeux,l’acceptationétaitconsidéréecommefaitesousbénéficed’inventaire.

Pour les successions ouvertes depuis le 1er janvier 2007 : Ledroitd’opterestde10ansetl’héritierquin’apasprispartidanscedélaiestréputérenonçant.

Laprescriptionnejouepastantquelesuccessibleadesmotifslégitimesd’ignorersesdroitssuccessoraux,notammentledécèsdudéfunt(art.780nouveauduCodeCivil).

Lesayants-droitdel’héritierdécédésaisipeuventexercerl’optionséparément(art.775al2nouveauduCodeCivil),chacunpourleurpart.Enapplicationdel’article768duCodeCivil,chaquehéritierpeut :

• accepterpurementetsimplement,• renoncer,• accepteràconcurrencedel’actifnet.

Modalités de déclaration de renonciation à succession :EnvertudesdispositionsduDécretdu09novembre2009portantmodificationdesarticles1339et1355duCodedeProcédureCivile,ladéclarationderenonciationàsuccessionpeutêtreadresséedirectementparl’héritierrenonçantaugreffeduTribunaldeGrandeInstancedulieud’ouverturedelasuccessionparcourrierrecommandéAR.

FACE A UN HERITIER REFUSANT D’OPTER :

Pour lessuccessionsouvertesàcompterdu1er janvier2007 :passéundélaide4moisàcompterdudécès,l’héritiernégligentpeutêtresommédeprendreparti,parsescohéritiers.Ilauraalors2moispourlefaire,oupourdemanderaujugedesréférésundélaideréflexionsupplémentaire(article771duCodeCivil).

Autermedudélaide2mois,etfauted’avoiroptéoud’avoirobtenuundélaisupplémentaire,l’héritierseraréputéacceptantpuretsimple(article772duCodeCivil).

10

PARTIE 2 – INVENTAIRE

Dansunsensgénérique,letermeinventairedésignetoutétatdescriptifetparfoisestimatifd’objetsdivers.Danslelangagejuridique,l’inventaireestl’acte conservatoire quiconsistedans l’énumération accompagnée d’une description sommaire des différents élémentsactifsetpassifscomposantunpatrimoine,unecommunauté,unesuccession,lesbiensd’unabsent,d’unmineur,d’unmajeurprotégéoud’undébiteurdontl’entrepriseestsoumiseàuneprocédurederedressementoudeliquidationjudiciaire.C’est en ce dernier sens que les notaires sont appelés à se préoccuper de la confectionde l’inventaire. Le cas type est l’inventaire de succession qui empêche la confusion despatrimoines. Par là, il conditionne ou facilite, éventuellement, l’exercice des droits descréanciersdelacommunautéoudelasuccessionetdeceuxdel’héritier.

Cas où il doit être fait inventaire : Laloiimposelarédactiond’uninventairedanslescassuivants:

• dévolution de la succession à des successeurs irréguliers (État) (C. civ., art. 809-2 et811-1);

• acceptationd’unesuccessionàconcurrencedel’actifnet(C.civ.,art.789et790);• successiondéclaréevacante(CPC,art.1328);• constitutiond’undroitd’usufruit(C.civ.,art.600);• attributiond’undroitd’usageoud’habitation(C.civ.,art.626);• exercice du droit viager au logement à la demande du conjoint et / ou des autres

héritiers(C.civ.,art.764);• ouverturedelaprocédurederedressementetdeliquidationjudiciaires,saufdispense

dujuge-commissaire(L.n°94-475,10juin1994,art.27);• désignationd’unexécuteurtestamentaire(C.civ.,art.1029)oud’untuteur(C.civ.,art.503).

L’inventaire n’est jamais dressé d’office;ildoitêtrerequisetlenotairechargédurèglementd’unesuccessionnesauraitprendre,desonproprechef,l’initiativededresseruntelacte.Envertudelacombinaisondesarticles1304et1328duCodedeprocédurecivile,l’inventaireestvalablementdresséàl’initiative:

• duconjoint,partenaireàunPACS;• detousceuxquiprétendentavoirunevocationsuccessorale;• del’exécuteurtestamentaireoumandataireadhoc;• duministèrepublic;• dupropriétairedeslieux;• detoutcréanciermunid’untitreexécutoireoud’unepermissiondujuge;• encasd’absenceduconjointoudeshéritiersou,s’ilyaparmileshéritiersdesmineurs

nonpourvusd’unreprésentantlégal,sonthabilitésàrequérirl’inventairelespersonnesquidemeuraientavecledéfunt,lemaire,lecommissairedepoliceoulecommandantdelabrigadedegendarmerie.

Àcespersonnes,ilyalieud’ajouterleservicedesdomaineslorsqu’ilaétéchargédegérerlasuccession(CPC,art.1316).

Mais cette liste est incomplète et il convient d’y comprendre, d’une manière générale,touteslespersonnesquisonttenuesdefaireprocéderàl’inventaire,soitenraisondeleursfonctions,soitenvuedeconserverleursdroitsoud’endéterminerl’assiette.

Tel est le cas, par exemple, du tuteur d’un mineur ou d’un majeur protégé, de l’usufruitier, dugrevédesubstitution,del’épouxsurvivantquiveutconserverlajouissancelégaledesbiensdesesenfants,despersonnesquivivaientavecledéfunt,etc.

11 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Parmilespersonnesquiontledroitderequérirl’inventaireaprèsdécès,certainesdoiventobliga-toirementyassisterouyavoirétéappeléesaumoyend’unesommation.Ils’agit(CPC,art.1329):• duconjointsurvivantoupartenaireauPACS;• deshéritiersprésomptifs;• del’exécuteurtestamentaire,siletestamentestconnuoumandataireadhoc;• des donataires et légataires universels ou à titre universel, soit en propriété, soit en

usufruit.

Onferalesremarquessuivantes:-lespersonnesainsidésignéesdoiventêtreprésentesouappeléesdanstoutinventairelesconcernant,qu’ilyaiteuappositiondescellésounon,larègledel’article1329duCodedeProcédureCivileayantuncaractèregénéral;- lorsqu’un inventaire est dressé à l’initiative du tuteur (C. civ., art. 503), la présence dusubrogétuteurestnécessaire;s’ilestdresséàl’initiativedel’usufruitier(C.civ.,art.600),laprésencedunu-propriétaires’impose.

En l’absence de successible connu :

Lorsque le contrat de location a pris fin, tout propriétaire peut se faire autoriser par lePrésidentdutribunaldegrandeinstanceàfaireenleverlesmeublesetàlesfairedéposerdansunautrelieuoucantonnerdansunepartiedulocaloccupéparledéfunt.Lesfraisd’enlèvementetconservationsontavancésparlepropriétaireetl’huissierdejusticeassisteaudéplacementdesmeublesetdresseprocèsverbaldesopérations.(CPC,art1324modifiépardécretn°2011-1043du01/09/2011)

Cas où il peut être dressé inventaire :

L’inventaire peut se révéler très utile pour les héritiers lorsque la consistance de l’actifsuccessoral est importante mais que le défunt ne possédait aucun meuble ou objet devaleur.L’applicationduforfaitmobilierde5%peuteneffetaboutiràunesurévaluationdesmeublesàprendreencomptepourlecalculdesdroitsdesuccession.

Difficultés liées à la prestation de serment :

Laclôturedel’inventairenécessitequ’ysoientmentionnéslessermentsprêtésparceuxquiontétéenpossessiondesbiensavantl’inventaireouquionthabitél’immeubledanslequelsetrouventlesbiensinventoriés(CodeProcédureCivile,art.1330-5°).Laclôtured’inventairedoitintervenirdansles5anssuivantsledécès.

Or, le serment étant « un acte essentiellement personnel » il « ne peut être prêté parmandataire»(Jursi-classeur,notarialformulaire,fascicule200,§19).Silamajoritédesinventairesréalisésnefontnaîtreaucunedifficulté,laprésenced’héritiers,françaisouétrangers,résidantàl’étrangerpeutêtreunesourcedecomplication.

Eneffet,sileshéritiersn’ontpaslapossibilitédevenirenFranceprêtersermentauprèsd’unnotairedansledélaide5ans,lavaliditédel’inventairelui-mêmepeutêtreremiseencauseparl’administrationfiscale.Cettedernièreseraitalorsfondéeàprocéderàunredressementen appliquant le forfait mobilier de 5% en remplacement de la valeur des meubles tellequ’issuedel’inventaire,cequiexposeraitleshéritiersaupaiementd’unsurplusdedroitsetàl’applicationdepénalitésderetard.

L’Etude Généalogique GUENIFEY vous permettra d’éviter de telles conséquences lors del’établissementdel’inventaire.

12

PARTIE 3 – DECLARATION DE SUCCESSION

Laliquidationetlepaiementdesdroitsdesuccessionsonteffectuésauvud’unedéclarationsouscriteparlesredevables.

I Conditions et Obligations de souscription

Lasouscriptiondeladéclarationestenprincipeobligatoire(art.800duCGI).Elledoitêtresouscriteen double exemplaireparleshéritiers,légatairesoudonatairesmêmesiaucundroitn’estdû(parexempleenraisondel’applicationdesabattements).Toutefois,ledépôt deladéclarationdesuccessionn’estpasexigé:• pour les transmissions en ligne directe et entre époux ou entre partenaires d’un

Pacs lorsquel’actifbrutsuccessoralestinférieurà50000€(dispensesubordonnéeàl’absencededonationsoudedonsmanuelsantérieursnonenregistrésounondéclarés)(CGIart.800, I-I°complétépar l’article8de la loi2007-1223du21-8-2007) ;Pour lessuccessionsouvertesavantle1erjanvier2006:ledépôtdeladéclarationdesuccessionn’estpasexigésil’actifbrutestinférieurà10000€.

• pour les autres transmissions, lorsquel’actifbrutsuccessoralestinférieurà3000€.

• si l’actif brut successoral est inférieur ou égal à 15 000€ :possibilitédedéposer ladéclarationenunseulexemplaire(Instructionfiscaledu12février2002BOI7G-3-02).

1-Délai de dépôt

La déclaration doit être déposée dans un délai de six mois à compter du jour du décèslorsquecelui-cis’estproduitenFrance,etd’uneannéedanslecascontraire(CGIart.641).

France métropolitaine -DécèsenFrance:6 mois. -PourlesdéclarationsdesuccessioncomportantdesimmeublessituésenCorse: 24 mois souscertainesconditions.-Danstouslesautrescas:12 mois.

Départements d’Outre-Mer Décèsdansledépartementdudomicile: 6 mois. Danslesautrescas:12 mois. Pour l’Ilede laRéunion, ledélaiestportéà24 mois si ledécèss’estproduitailleursqu’àMadagascar,àl’IleMaurice,enEuropeouenAfrique.

Point de départ du délai :En principe, le délai part à compter du fait générateur de l’impôt, c’est-à-dire au jour dudécès.Pourautant,lereportdupointdedépartdedélaiestadmisdanscertaineshypothèses:

- Héritiers inconnus : lereportdupointdedépartdudélaiàladatedelarévélationparlegénéalogistes’imposeàl’administrationfiscalelorsquetousleshéritiersétaientinconnusdu notaire (art.3637 Dict. Enreg.), et qu’il est justifié de la date exacte de la révélation(attestationdel’EtudeGénéalogiqueGUENIFEYetcopieducourriervalantrévélation),

13 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Lorsqu’un héritier au moins était connu du notaire, le report est facultatif et laissé àl’appréciationdel’administrationfiscale,qui,comptetenudescirconstancesdefaitsquiluiserontexposées,pourraaccorderentoutoupartieuneremisedepénalités.Lecaséchéant,l’Etude Généalogique Guénifey délivrera une attestation circonstanciée.

-Absence : ledélaicourtàcompterdelatranscriptiondujugementdéclaratifd’absencesurlesregistresdel’étatcivil.-Déclaration judiciaire du décès : ledélaicourtàcompterdelatranscriptiondeladécisionsurlesregistresdel’étatciviloudujourdelaprisedepossessiondel’hérédité.-Successions vacantes et en déshérence (art.809 et suivants du Code Civil) : ledélaicourtàcompterdujourdeladécisionadministrativeoujudiciairequiaordonnélaremisedelasuccessionauxhéritiers.Successions vacantes : Art. 809 du Code Civil. • Lorsqu’ilneseprésentepersonnepourréclamerlasuccessionetqu’iln’yapasd’héritier

connu• Lorsquetousleshéritiersconnusontrenoncéàlasuccession• Lorsque,aprèsundélaide6moisdepuisl’ouverturedelasuccession,leshéritiersconnusn’ontpasopté,demanièretaciteouexpresse.Art.810-10duCodeCivil:leproduitnetdelaréalisationdel’actifestconsignéparlaDirectionNationaled’InterventionsDomaniales(DNID).Leshéritiers,s’ils’enprésentedansledélaipourréclamerlasuccession,sontadmisàexercerleurdroitsurceproduit.Successions en déshérence : Art. 811 du Code Civil Art.811duCodeCivil«Lorsquel’Etatprétendàlasuccessiond’unepersonnequidécèdesanshéritierouàunesuccessionabandonnée, ildoitendemander l’envoienpossessionauTribunal».Art.811-2duCodeCivil :« ladéshérencede lasuccessionprendfinencasd’acceptationdelasuccessionparunhéritier».Testament ignoré : ledélaicourtàcompterdujourdesadécouverteetdesonouverture(Art.3640et3642Dict.Enreg.).Legs aux Etablissements publics ou d’utilité publique et aux départements : le délai court à compter du jour où l’autorité compétente a statué sur la demande enautorisationd’accepterlelegs(lepaiementnepeutêtredifférédeplusdedeuxans).

2. Lieu de dépôt

La déclaration est déposée au service des impôts du domicile du défunt (Art.3631 Dict.Enreg.).Si ledéfunt n’étaitpasdomiciliéenFrance, la déclarationestdéposéeauprèsduservicedesimpôtsdesnon-résidents,10rueduCentre,93160NOISYLEGRANDTSA50014,10,rueduCentre–93465NOISYLEGRANDTél.:1457338200Télécopie:0157338369Courriel:[email protected](CGIart.656)ou,s’ilrésidaithabituellementdanslaprincipautédeMonaco,auservicedesimpôtsdeMenton(CGIann.IVart.121Zquinquies).

14

II Actif et Passif déclarables

Ladéclarationdoitcontenirtous lesrenseignementsrelatifsà l’identitédudéfunt,deseshéritiersetlégataires.Elledoitindiquerlesdispositionstestamentairesdudéfuntainsique,s’ilyalieu,soncontratdemariageetlesdonationsqu’ilapuconsentirantérieurementàsondécèsauprofitdesessuccessibles,ycomprislesdonationsantérieuresdeplusdedixans(CGIart.784).Pourtoutedonationconsentieousuccessionouverteàcompterdu31juillet2011,ledélaiderappelfiscalestportédesixàdixans(CGIart.784)(loin°2011-900du29juillet2011definancesrectificatives,JO30/07/2011).Pourlesdonationspasséesdanslesdixannéesprécédantle31juillet2011,ilestappliquéunabattementsurlavaleurdesbiensayantfaitl’objetdeladonation,àhauteurde:-10%siladonationestpasséedepuisplusde6ansetmoinsde7ans.-20%siladonationestpasséedepuis7ansetmoinsde8ans.-30%siladonationestpasséedepuis8ansetmoinsde9ans.-40%siladonationestpasséedepuis9ansetmoinsde10ansoudepuis10ans.Lesdonationsantérieuresdeplusde10ansnesontpasrapportéesàlasuccessionpourlaliquidationdesdroits.Ladéclarationdoitcontenirégalementladésignationetl’estimationdechacundesbiensdépendant de la succession (y compris les biens exonérés) ainsi qu’une affirmation desincérité.

Anoterquel’affirmationdesincéritén’estpasnécessairelorsqueladéclarationdesuccessionestsignéeparunmandataire(art.3624Dict.Enreg.).Lesdroitsdesuccessionsontassissurlavaleurdesbienstransmis.Ilssontcalculéssurlapartrevenantàchaquehéritieroulégataireimposableaprèsdéductiondupassif.

1. Evaluation des biens

Lesdroitsdesuccessionsontassissurunedéclarationestimativedesredevables.Enprincipe,lesbienstransmissontévaluésàleurvaleurvénaleréelleaujourdudécès.Cependant,pourcertainsbiens,ilexistedesbaseslégalesd’évaluationauxquelleslesdéclarantsdoiventseconformer.

Notion de valeur vénaleIl n’existe pas de définition légale de la valeur vénale. C’est une notion essentiellementéconomique. Elle correspond au prix que le jeu normal de l’offre et de la demande permettrait au propriétaire de retirer de la vente d’un bien déterminé, à un momentdonné, compte tenu des données du marché, des particularités physiques, juridiques etéconomiquesdecebien,abstractionfaitedetoutevaleurdeconvenance.

Immeubles Les immeubles sont estimés à leur valeur vénale à la date du décès. Pour les immeublesoccupéspar leurpropriétaire,cettevaleurestréputéecorrespondreà leurvaleur libredetouteoccupation(art.761duCGI).Pardérogationàcesprincipes:-Ilesteffectuéunabattementde20%surlavaleurvénaleréelledel’immeubleconstituantaujourdudécèslarésidenceprincipaledudéfunt,lorsque,àlamêmedate,cetimmeubleest également occupé à titre de résidence principale par le conjoint survivant, par lepartenaire lié au défunt par un Pacs, ou par un ou plusieurs enfants mineurs ou majeurs

15 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

protégésdudéfunt,desonconjointoudesonpartenaire.Ilenvademêmepourlesenfantsmajeursdudéfunt,desonconjointoudesonpartenaire,quisontincapablesdetravaillerdansdesconditionsnormalesderentabilitéenraisond’uneinfirmitéphysiqueoumentale,congénitaleouacquise(CGIart.764bis:ENR-VII-31325s.);

-Lorsque,danslesdeuxannéesquiontprécédéousuivi ledécès, les immeublesontfaitl’objetd’uneadjudicationpubliquesoitparautoritédejustice,soitvolontaire,avecadmissiondesétrangers,l’impôtnepeutêtrecalculésurunesommeinférieureauprixd’adjudicationaugmentédescharges,àmoinsqu’ilnesoitjustifiéquel’immeubleasubidansl’intervalledestransformationssusceptiblesd’enmodifierlavaleur(art.761al.3duCGI).

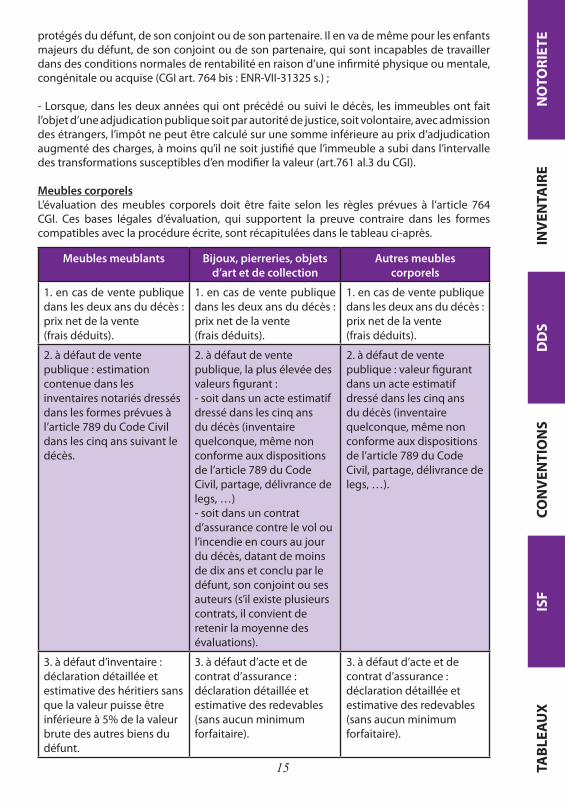

Meubles corporels L’évaluation des meubles corporels doit être faite selon les règles prévues à l’article 764CGI. Ces bases légales d’évaluation, qui supportent la preuve contraire dans les formescompatiblesaveclaprocédureécrite,sontrécapituléesdansletableauci-après.

Meubles meublants Bijoux, pierreries, objets d’art et de collection

Autres meubles corporels

1.encasdeventepubliquedanslesdeuxansdudécès :prixnetdelavente(fraisdéduits).

1.encasdeventepubliquedanslesdeuxansdudécès :prixnetdelavente(fraisdéduits).

1.encasdeventepubliquedanslesdeuxansdudécès :prixnetdelavente(fraisdéduits).

2.àdéfautdeventepublique :estimationcontenuedanslesinventairesnotariésdressésdanslesformesprévuesàl’article789duCodeCivildanslescinqanssuivantledécès.

2.àdéfautdeventepublique,laplusélevéedesvaleursfigurant :-soitdansunacteestimatifdressédanslescinqansdudécès(inventairequelconque,mêmenonconformeauxdispositionsdel’article789duCodeCivil,partage,délivrancedelegs,…)-soitdansuncontratd’assurancecontrelevoloul’incendieencoursaujourdudécès,datantdemoinsdedixansetconcluparledéfunt,sonconjointousesauteurs(s’ilexisteplusieurscontrats,ilconvientderetenirlamoyennedesévaluations).

2.àdéfautdeventepublique :valeurfigurantdansunacteestimatifdressédanslescinqansdudécès(inventairequelconque,mêmenonconformeauxdispositionsdel’article789duCodeCivil,partage,délivrancedelegs,…).

3.àdéfautd’inventaire :déclarationdétailléeetestimativedeshéritierssansquelavaleurpuisseêtreinférieureà5%delavaleurbrutedesautresbiensdudéfunt.

3.àdéfautd’acteetdecontratd’assurance :déclarationdétailléeetestimativedesredevables(sansaucunminimumforfaitaire).

3.àdéfautd’acteetdecontratd’assurance :déclarationdétailléeetestimativedesredevables(sansaucunminimumforfaitaire).

16

Titres de sociétés et assimilés Ilconvientdedistinguerselonqu’ils’agitdetitresdesociétéscotéesounoncotéesenbourse,ouencoredepartsdefondscommunsdeplacement(FCP).

• les valeurs mobilières cotées sont évaluées d’après le cours moyen de la bourseau jourdudécès(moyenneducours leplushautetducours leplusbasoucoursuniques’iln’y a eu qu’un cours) ou, au choix des héritiers ou légataires, d’après la moyenne des trentederniers cours qui précèdent le décès. A noter que si seule la nue-propriété est transmise,lavaleurdestitresdoitsubirl’abattementcorrespondantaubarèmed’évaluationdesusufruits(Cass.Com.23-2-1999n°93-19.516:RJF7/99n°935;BOI7G-7-99).

• les valeurs mobilières non cotées doivent faire l’objet d’une déclaration détaillée etestimative.L’article764AduCGIprévoitqu’encasdedécèsdecertainsdirigeantsd’entreprises,la dépréciation éventuelle résultant dudit décès et affectant la valeur des titres non cotés oudesactifs incorporels (fonds de commerce et clientèles) ainsi transmispeutêtrepriseencomptepour la liquidationdesdroitsdesuccession.Lesdirigeantsviséssont : lesgérantsdeSARL ou de sociétés en commandite par actions non cotées, les associés en nom de sociétédepersonnes, lespersonnesquiassument ladirectiongénéraledessociétésparactionsnoncotées,lesexploitantsdefondsdecommerceoud’uneclientèle,lestitulairesd’officespublicsou ministériels. Pour l’application de cette disposition, les héritiers peuvent justifier, par tousmoyensdepreuve,delapertedelavaleurdel’entrepriseduvivantdudirigeantousurvenueentreladatedudécèsetl’expirationdudélaipourdéposerladéclarationdesuccession.

• lespartsdeFCP doiventfairel’objetd’unedéclarationcomportantlavaleurdufonds,lenombredeparts,leurvaleurunitairederachatàladatedelatransmissionainsiqueleurvaleurglobale. Iln’estpasnécessairededonner l’énumérationet lecoursdelaboursedetoutes lesvaleursfigurantdanslefonds.

Fonds de commerce Ilyalieudefourniruneévaluationdistinctedesélémentsincorporelsdufonds(clientèle,droitaubail,…),dumatérielservantàl’exploitationdufondsetdesmarchandisesenstock.

Pacte tontinier (art.754 A du CGI : Objets trouvés dans un coffre fort) Lesbiensrecueillisenvertud’uneclauseinséréedansuncontratd’acquisitionencommunselonlaquellelapartduoudespremiersdécédésreviendraauxsurvivantsdetellesortequelederniervivantseraconsidérécommeseulpropriétairedelatotalitédesbienssont,aupointdevuefiscal,réputéstransmisàtitregratuitàchacundesbénéficiairesdel’accroissement.Cettedispositionnes’appliquepasàl’habitationprincipalecommuneàdeuxacquéreurslorsquecelle-ciaunevaleurglobaleinférieureà76000euros.

Créances Les créances dues au défunt au jour de son décès sont prises en compte pour leur montantnominalenajoutanttouslesintérêtséchusetnonencorepayésaudécèsainsiqueceuxcourusàlamêmedate.

17 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

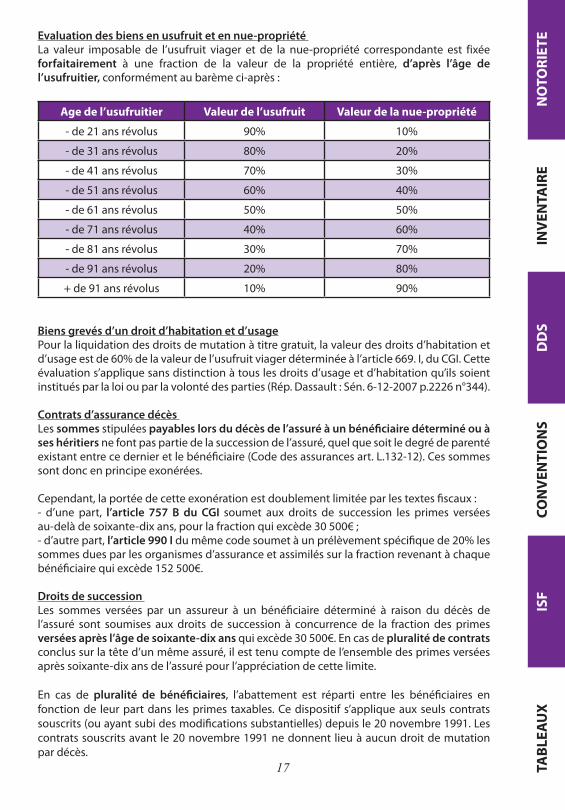

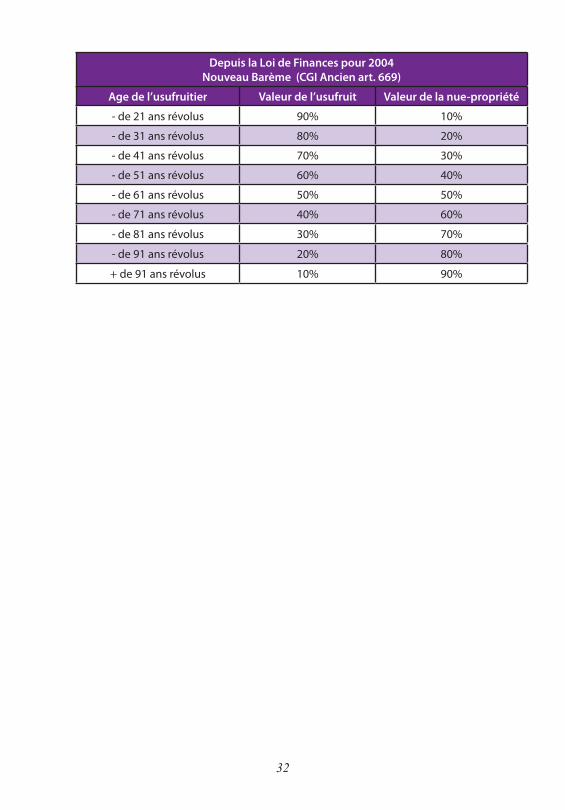

Evaluation des biens en usufruit et en nue-propriété La valeur imposable de l’usufruit viager et de la nue-propriété correspondante est fixéeforfaitairement à une fraction de la valeur de la propriété entière, d’après l’âge de l’usufruitier, conformémentaubarèmeci-après:

Age de l’usufruitier Valeur de l’usufruit Valeur de la nue-propriété

-de21ansrévolus 90% 10%

-de31ansrévolus 80% 20%

-de41ansrévolus 70% 30%

-de51ansrévolus 60% 40%

-de61ansrévolus 50% 50%

-de71ansrévolus 40% 60%

-de81ansrévolus 30% 70%

-de91ansrévolus 20% 80%

+de91ansrévolus 10% 90%

Biens grevés d’un droit d’habitation et d’usagePourlaliquidationdesdroitsdemutationàtitregratuit,lavaleurdesdroitsd’habitationetd’usageestde60%delavaleurdel’usufruitviagerdéterminéeàl’article669.I,duCGI.Cetteévaluations’appliquesansdistinctionàtouslesdroitsd’usageetd’habitationqu’ilssoientinstituésparlaloiouparlavolontédesparties(Rép.Dassault:Sén.6-12-2007p.2226n°344).

Contrats d’assurance décès Lessommes stipuléespayables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiersnefontpaspartiedelasuccessiondel’assuré,quelquesoitledegrédeparentéexistantentrecedernieretlebénéficiaire(Codedesassurancesart.L.132-12).Cessommessontdoncenprincipeexonérées.

Cependant,laportéedecetteexonérationestdoublementlimitéeparlestextesfiscaux:- d’une part, l’article 757 B du CGI soumet aux droits de succession les primes verséesau-delàdesoixante-dixans,pourlafractionquiexcède30500€;-d’autrepart,l’article 990 Idumêmecodesoumetàunprélèvementspécifiquede20%lessommesduesparlesorganismesd’assuranceetassimiléssurlafractionrevenantàchaquebénéficiairequiexcède152500€.

Droits de succession Les sommes versées par un assureur à un bénéficiaire déterminé à raison du décès del’assuré sont soumises aux droits de succession à concurrence de la fraction des primesversées après l’âge de soixante-dix ans quiexcède30500€.Encasdepluralité de contrats conclussurlatêted’unmêmeassuré,ilesttenucomptedel’ensembledesprimesverséesaprèssoixante-dixansdel’assurépourl’appréciationdecettelimite.

En cas de pluralité de bénéficiaires, l’abattement est réparti entre les bénéficiaires enfonctionde leurpartdans lesprimes taxables.Cedispositif s’appliqueauxseulscontratssouscrits(ouayantsubidesmodificationssubstantielles)depuisle20novembre1991.Lescontratssouscritsavant le20novembre1991nedonnent lieuàaucundroitdemutationpardécès.

18

Prélèvement de 20% Lessommesduesparlesorganismesd’assuranceetassimilés(notammentlesmutuellesetlesinstitutionsdeprévoyance)àraisondudécèsdel’assurésontassujettiesàunprélèvementde20%àconcurrencedelapartrevenantàchaquebénéficiairequiexcède152 500€.

Ceprélèvementnes’appliquequ’aux contrats souscrits depuis le 13 octobre 1998 ainsi qu’aux primes versées depuis cette datesurlescontratsencours.Sontexclusduchampd’applicationdeceprélèvement:-lescontratsrente-survie;-lescontratsd’assurancedegroupesouscritsdanslecadred’uneactivitéprofessionnelle;-lessommescorrespondantauxprimesverséesau-delàdesoixante-dixansdanslecadredecontratssouscritsdepuisle20novembre1991,quirelèventdedroitsdemutationàtitregratuitenvertudel’article795duCGI;-pourlessuccessionsouvertesdepuisle22août2007,lessommesverséesauconjointoupartenairedel’assuréouàsesfrèresetsœursremplissantlesconditionspourbénéficierdel’exonérationdedroitsdesuccession(Loi2007-1223du21-8-2007art.8).

Tableau récapitulatif

Date de souscriptiondu contrat

Primes versées

avant le 13 octobre 1998 à partir du 13 octobre 1998

Contratsouscritavantle20novembre1991(etn’ayantpassubidemodificationsubstantielledepuiscettedate)

Pasdetaxation Aprèsapplicationdel’abattementde152500€etquelquesoitl’âgedel’assurélorsduversementdesprimes,prélèvementàhauteurde:-20%pourlafractiondeparttaxableinférieureouégaleà902838€-25%pourlafractiondeparttaxableexcédant902838€

Contratsouscrit(ousubstantiellementmodifié)àpartirdu20novembre1991 :

.primesverséesavantlesoixante-dixièmeanniversairedel’assuré

Pasdetaxation Aprèsapplicationdel’abattementde152500€etquelquesoitl’âgedel’assurélorsduversementdesprimes,prélèvementàhauteurde:-20%pourlafractiondeparttaxableinférieureouégaleà902838€-25%pourlafractiondeparttaxableexcédant902838€

.primesverséesaprèslesoixante-dixièmeanniversairedel’assuré

Droitsdesuccessionssurlafractiondesprimesquiexcède30.500€

Droits de succession sur lafractiondesprimesquiexcède30 500€

19 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

2. Passif : Dettes déductibles

Les dettes à la charge du défunt sont déduites de l’actif successoral, sur justificationsfourniesparleshéritiers,lorsqueleurexistenceaujourdudécèsestjustifiéepartousmodesdepreuvecompatiblesaveclaprocédureécrite.

Dette existant au jour du décès Cette condition s’oppose à la déduction des dettes prenant naissance postérieurementaudécès.Iln’estpasnécessaire,enrevanche,queladettesoitliquide: ilsuffitqu’ellesoitcertainedanssonprincipe.Sisonmontantn’estpasencoreconnuàladatedudépôtdeladéclarationdesuccession,ladettenepeut,enprincipe,êtredéduitequepostérieurementparvoiederéclamation.Les dettes dont l’existence est incertaine àladatedudécèsnesontpasdéductibles.Telestlecasdesdettessoumisesàuneconditionsuspensiveoudesdetteslitigieuses;encasderéalisationdelaconditionoudereconnaissancejudiciairepostérieure,l’impôtperçuentropestrestituable.

Preuve de la dette L’existence de la dette doit être prouvée par les modes de preuve compatibles avec laprocédure écrite, c’est-à-dire par des actes ou écrits ou encore par des présomptionssuffisamment graves, précises et concordantes. Les dettes commerciales sont justifiéesconformément aux règles du droit commercial (livres de commerce, correspondancecommerciale notamment). Les dettes dont la déduction est demandée doivent êtredétailléesdansuninventaireàjoindreàladéclarationdesuccession(CGIart.770).

Frais funéraires : (art. 775 du CGI)

MONTANT DATE D’APPLICATION

1 500€sansjustificatif Depuisle1erjanvier2003(Instructiondu6mai2003BOI7g-2-03)

150€sansjustificatif Avantle1erjanvier2003

Portéà910€surjustificatif Du1erjanvier1996Au31décembre2002

Portéà458€surjustificatif Avantle1erjanvier1996

Donation avec charges : depuislaLoideFinancespour2005(art.15),lesdettesmisesàlachargedudonatairesontdéductiblesdelavaleurdesbiensdonnés(art.776bisduCGI)sousconditionscumulatives:-ladettedoitêtrecontractéeauprèsd’unétablissementbancaire,-lapriseenchargedeladetteparledonatairedoitêtrespécifiéedansl’actededonation.

Avant la Loi de Finances pour 2005 Depuis la Loi de Finance pour 2005

Droits de donation calculés sur la valeurbrute des biens donnés sans déductiondu passif et charges supportés par ledonateur.

Droits de donation calculés en déduisantles dettes contractées par le donateur souscertainesconditions :La dette doit être contractée auprès d’unétablissementbancaireetlapriseenchargedeladetteparledonatairedoitêtrespécifiéedansl’actededonation.

20

Créances sociales

Mod

alit

és d

e ré

cupé

rati

on d

es A

ides

So

cial

es

Enti

té v

erse

use

Cons

eil

géné

ral

Perso

nnes

âgée

s(65

anso

u60a

nssi

ina

ptea

utrav

ail)

Hér

itier

s,lé

gata

ires

univ

erse

ls

età

titr

eun

iver

sel

Des

cend

ants

,co

njoi

nts,

asce

ndan

ts,

pers

onne

qui

s’e

stc

harg

ée

dud

éfun

t

Des

cend

ants

,co

njoi

nts,

asce

ndan

ts,p

erso

nne

quis

’est

cha

rgée

du

défu

nth

andi

capé

(d

onc

pas

d’ex

onér

a-tio

npo

urle

shé

ritie

rs

dela

per

sonn

eâg

ée)

Aucu

ne,m

ais

repo

rt

poss

ible

de

laré

cupé

ratio

nsu

rle

ssu

cces

sion

sdu

con

join

tetd

es

hérit

iers

qui

se

sont

ch

argé

sdu

déf

unt

OU

I

460

00,0

0€

Aud

elà

de76

0,00

€

Aucu

nAu

cun

Aucu

n

Tota

lité

Tota

lité

390

00,0

0€

0,00

€

OU

IO

UI

NO

NN

ON

NO

NN

ON

Perso

nnes

âgée

sdé

pend

ante

s(6

5ans

ou

60an

ssiin

apte

au

trav

ail)

Pers

onne

sâg

ées

(65

ans

ou6

0an

ssi

in

aptit

ude

autr

avai

l)in

valid

es

Abs

ence

de

déc

ret

d’ap

plic

atio

n=

pas

de

récu

péra

tion

Cons

eil

géné

ral

CAF

ou

MSA

Cons

eil

géné

ral

Cons

eil

géné

ral

Cais

ses

des

retr

aite

sCa

isse

s de

s re

trai

tes

Béné

ficia

ires

Récu

péra

ble

Pers

onne

s su

r le

s pa

rts

desq

uelle

s il

y a

récu

péra

tion

Pers

onne

sex

onér

ées

Act

if ne

t su

cces

sora

l <ré

cupé

rati

on

Frac

tion

d’a

ide

récu

péra

ble

Plaf

ond

Aid

es à

do

mic

ile

Aid

e po

ur fr

ais

d’ho

spita

lisat

ion

ou h

éber

gem

ent

en m

aiso

n de

re

trai

te

Som

mes

ver

sées

pa

r le

fond

s de

so

lidar

ité

ou fo

nd s

péci

al

d’in

valid

ité

Allo

cati

on

adul

tes

Han

dica

pés

(AA

H)

Allo

cati

on

Pers

onna

lisée

d’

Aut

onom

ie

(APA

)

Pres

tati

on d

e co

mpe

nsat

ion

et A

lloca

tion

Co

mpe

nsat

rice

po

ur T

ierc

e Pe

rson

ne (A

CTP)

Aid

es

mén

agèr

esRS

A

Hér

itier

s,lé

gata

ires

univ

erse

ls

età

titr

eun

iver

sel

Hér

itier

s

21 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Dettes non déductibles Outrelesdettesquinesontpasàlachargepersonnelledudéfuntaujourdudécès,nesontpasdéductibleslesdettesénuméréesci-après:a. Detteséchues depuis plus de trois mois lorsde l’ouverturede lasuccession :ellessontprésumées remboursées, mais la preuve contraire peut être rapportée au moyen del’attestationducréancier.

b. Dettesd’originecontractuelleconsentiesauprofitd’héritiersoudepersonnes réputées interposées : pourcesdettesprésuméesfictives,lapreuvecontrairen’estadmisequesiellesrésultentd’unacteauthentiqueoud’unactesousseingprivéayantacquisdatecertaineavantledécès(uneexceptionàcetterègleestprévueenfaveurdeshéritierscréanciersdesalairesdifférésenagriculture:CGIart.774).

c. Dettesreconnuespar testament.

d. Detteshypothécaires garantiesparuneinscriptionpériméedepuisplusdetroismoisàladatedudécès.Danslamesureoùellessontéchues,cesdettessontprésuméesrembourséesetlesdébiteursnesontpasadmisàapporterlapreuvecontraire.Siellesnesontpaséchues,ellessontdéductiblessurproductiondel’attestationducréancier.

e. Dettesprescritesausensdelaloicivile(capitaletintérêts):ellesnesontpasdéductibles,sauf si les héritiers établissent que, la prescription ayant été interrompue, elle n’est pasacquise.

Dettes soumises à imputation spéciale Lesdettescontractéespourl’achat(oudansl’intérêt)debiensexonéréssontimputéesparprioritésurlavaleurdecesbiens.

Déductions autres que les dettes Ils’agitdesommes,quinesont,nidesdettes,nidescharges,maisquipeuventêtredéduitesdel’actifsuccessoral:- Rentes et indemnités versées ou dues au défunt en réparation de dommages corporels liés à un accident ou une maladie (art. 6 de la Loi de Finances pour 2007 et art. 775 bis du CGI). - Contrat de travail à salaire différé en agriculture. - Art. 59 Loi de Finances rectificative pour 2006 devenu art. 775 quater du CGI. « Le montant des loyers ou indemnités d’occupation effectivement remboursés par lasuccessionauconjointsurvivantouaupartenaireliéaudéfuntparunpactecivildesolidaritéenapplicationdesart.515-6et763duCodeCivilestdéduitdel’actifdesuccession».- Loi 2006-728 du 23 juin 2006 -Ledroittemporaireaulogementduconjointsurvivantaétéétenduaupartenairepacsésurvivant.-Plan d’épargne en actions -LesprélèvementssociauxeffectuésàlaclôtureduPEAdusaudécèsdesontitulaire,sontdéductiblesdel’actifsuccessoral.

22

III Calcul des droits

1. Abattements

Lapartnetterevenantàchaquehéritieroulégataire,estdiminuéed’unabattementdontlemontantvarieselonlaqualitédubénéficiaire.Enoutre,certainsdonsconsentisparleshéritierspeuventêtreégalementdéduits.

Pour l’année 2012 le tarif des droits de mutation à titre gratuit est identique à celui envigueurau31décembre2011.Lelégislateuraeneffetdécidédemutualiserprioritairementlarevalorisationautomatiquedubarêmede l’IRdans lecadredesmesuresderigueursbudgétaires,etparconséquentletarifdesdroitsdemutationàtitregratuitactualisésurlamêmepopulationquela1èretranchedebarêmedel’IR.

Abattement du conjoint survivant ou du partenaire pacsé.

Précision : « Est conjoint successible le conjoint survivant non divorcé (Abrogé par L. n°2006-728du23juin2006,art.29-17°,àcompterdu1erjanv.2007)« , contre lequel n’existe pas de jugement de séparation de corps ayant force de chose jugée ». Art.732 du Code Civil.

Depuis le 22 août 2007, la part recueillie par le conjoint survivant ou par le partenaire lié au défunt par un PACS est totalement exonérée de droits de mutation.

Abattement du conjoint survivant

Date d’ouverture de la succession

1999 2000 depuisle01/01/2002

depuisle01/01/2005

depuisle22/08/2007

Abattement400.000,00 Francs (soit60.980,00€)

500.000,00 Francs (soit76.225,00€)

76.000,00 €

76.000,00 € + 50.000,00 € auproratadesesdroits

légaux

EXONERATION

Le régime des partenaires d’un PACS a été aligné sur celui des conjoints mariés par la loi TEPA, à compter du 22 août 2007.

Abattement du partenaire pacsé(institué légataire de tout ou partie de la succession)

Date d’ouverture de la succession

depuisle01/01/2000

depuisle01/01/2002

depuisle22/08/2007

Abattement 375.000,00 Francs (soit57.168,00€) 57.000,00 € EXONERATION

23 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Rappel sur la publicité du PACS :

Afindefaciliterl’informationdestiers,auxquelslePACSestopposable,toutPACSconcluàcompterdu1erjanvier2007,faitl’objetd’unementionenmargedel’actedenaissancedespartenaires.Cettementionprécisel’identitédel’autrepartenaireetlelieud’enregistrementduPACS.

LamodificationetladissolutionduPACSsontégalementmentionnéesenmargedel’actedenaissance.

Pourlespartenairesdenationalitéétrangèrenésàl’étranger,laconclusion,lamodificationetladissolutionduPACSsontinscritessurunregistrespécifiquetenuparlegreffedutribunaldegrandeinstancedeParis.

SiunPACSaétéconcluavantle1erjanvier2007etesttoujoursencoursau1erjanvier2008,lesnouvellesrèglesdepublicitéluisontalorsautomatiquementappliquées :lesmentionsrelativesauditPACSontenprincipeétéportéesenmargedesactesdenaissancedechacundespartenaires(ousurleregistredugreffedutribunaldegrandeinstancedeParissil’unoulesdeuxsontdenationalitésétrangèresetnésàl’étranger)entrele1erjanvier2008etle30juin2008.

Abattement en ligne directe : art. 779 I CGI

Pour la perception des droits afférents aux mutations en ligne directe, il est pratiqué unabattement,fixépour2012à159.325,00€surlapartdechacun des ascendantsetsurlapartdechacundesenfants vivants ou représentésparsuiteduprédécèsoudelarenonciationdel’enfant.

Entrelesreprésentants des enfants prédécédés ou renonçants,cetabattementsedivised’après les règlesde ladévolution légale,abstraction faitedetousavantagesparticuliersquiontpuêtreconsentisparledéfuntàcertainsdesesdescendants.Ilenestainsimêmelorsquedespetits-enfantsviennentàlasuccessiondeleurgrand-pèreparsuiteduprédécèsdeleurpère,filsunique.

L’abattementestpersonnel.Ilenrésultequelorsquelapartnettedévolueàunayant-droitne permet pas à celui-ci de bénéficier de l’intégralité de l’abattement auquel il peutprétendre,iln’yapaslieudereporter l’excédent d’abattement surl’émolumentdesautresayants-droit.

Abattement des descendants et ascendants

Date d’ouverture de la succession

depuisle01/01/2002

depuisle01/01/2005

depuisle22/08/2007

(jusqu’au31/12/2007)

2008 2009 2010 20112012

Abattement 46.000,00 €

76.000,00 € + 50.000,00 €

auproratadesesdroits

légaux

150.000,00 € 151.950,00 € 156.359,00 € 156.974,00 € 159.325,00 €

24

Abattements entre frères et sœurs : art 779 IV CGIUnabattement,fixépour2012à15.932,00€,estapplicablesurlapartdechaquefrèreetsœurvivantoureprésentéparsuitedeprédécèsouderenonciation,l’abattementsedivisantentrelesreprésentantsd’aprèslesrèglesdeladévolutionlégale.

Précision : En cas de représentation, seul l’abattement en faveur des frères ou sœurs est applicable à l’exclusion de l’abattement personnel en faveur des neveux ou nièces.

Abattement des frères ou sœursDate d’ouverture de la succession

depuisle01/01/2002

depuisle01/01/2006

depuisle22/08/2007

(jusqu’au31/12/2007)

2008 2009 2010 20112012

Abattement 1.500,00 € 5.000,00 € 15.000,00 € 15.195,00 € 15.636,00 € 15.697,00 € 15.932,00 €

Abattements entre frères et sœurs sous conditions : art 796 O ter CGIDepuisle22août2007,lapartrecueillieparlesfrèresetsoeursdudéfunt,célibataires,veufs,divorcésouséparésdecorpsestexonéréededroitsdemutation,àladoublecondition:

-êtreâgédeplusde50ansouinfirme

-avoirétéconstammentdomiciliéavecledéfuntpendantlescinqannéesayantprécédéledécès.

Abattement en faveur des neveux ou nièces : art 779 V CGIIlestpratiquéunabattementfixépour2012à7.967,00€surlapartdechaqueneveuouniècevenantàlasuccessiondesonproprechef.

Abattement des neveux ou nièces

Date d’ouverture de la succession

depuisle01/01/2002

depuisle22/08/2007

(jusqu’au31/12/2007)

2008 2009 2010 20112012

Abattement 1.500,00 € 7.500,00 € 7.598,00 € 7.818,00 € 7.849,00 € 7.967,00 €

25 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

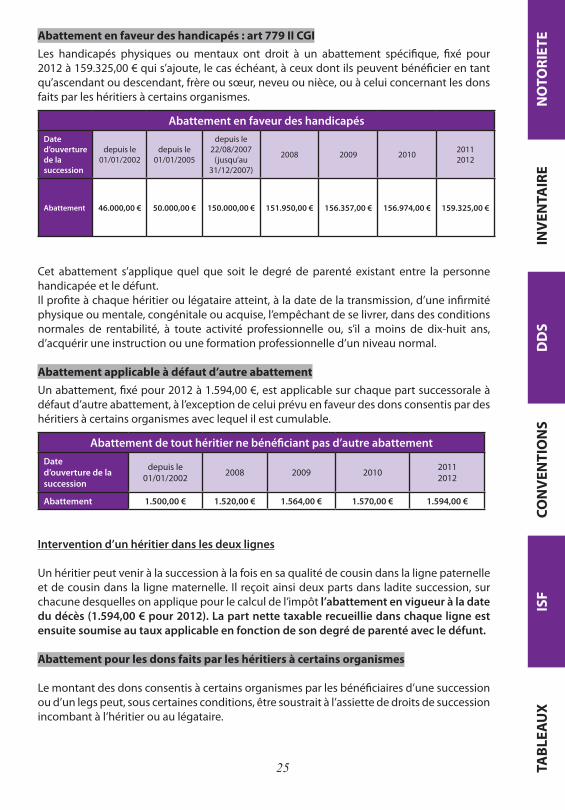

Abattement en faveur des handicapés : art 779 II CGILes handicapés physiques ou mentaux ont droit à un abattement spécifique, fixé pour2012à159.325,00€quis’ajoute,lecaséchéant,àceuxdontilspeuventbénéficierentantqu’ascendantoudescendant,frèreousœur,neveuounièce,ouàceluiconcernantlesdonsfaitsparleshéritiersàcertainsorganismes.

Abattement en faveur des handicapésDate d’ouverture de la succession

depuisle01/01/2002

depuisle01/01/2005

depuisle22/08/2007

(jusqu’au31/12/2007)

2008 2009 2010 20112012

Abattement 46.000,00 € 50.000,00 € 150.000,00 € 151.950,00 € 156.357,00 € 156.974,00 € 159.325,00 €

Cet abattement s’applique quel que soit le degré de parenté existant entre la personnehandicapéeetledéfunt.Ilprofiteàchaquehéritieroulégataireatteint,àladatedelatransmission,d’uneinfirmitéphysiqueoumentale,congénitaleouacquise,l’empêchantdeselivrer,dansdesconditionsnormales de rentabilité, à toute activité professionnelle ou, s’il a moins de dix-huit ans,d’acquériruneinstructionouuneformationprofessionnelled’unniveaunormal.

Abattement applicable à défaut d’autre abattementUnabattement,fixépour2012à1.594,00€,estapplicablesurchaquepartsuccessoraleàdéfautd’autreabattement,àl’exceptiondeceluiprévuenfaveurdesdonsconsentispardeshéritiersàcertainsorganismesaveclequelilestcumulable.

Abattement de tout héritier ne bénéficiant pas d’autre abattementDate d’ouverture de la succession

depuisle01/01/2002 2008 2009 2010 2011

2012

Abattement 1.500,00 € 1.520,00 € 1.564,00 € 1.570,00 € 1.594,00 €

Intervention d’un héritier dans les deux lignes

Unhéritierpeutveniràlasuccessionàlafoisensaqualitédecousindanslalignepaternelleetdecousindansla lignematernelle. Il reçoitainsideuxpartsdansladitesuccession,surchacunedesquellesonappliquepourlecalculdel’impôtl’abattement en vigueur à la date du décès (1.594,00 € pour 2012). La part nette taxable recueillie dans chaque ligne est ensuite soumise au taux applicable en fonction de son degré de parenté avec le défunt.

Abattement pour les dons faits par les héritiers à certains organismes

Lemontantdesdonsconsentisàcertainsorganismesparlesbénéficiairesd’unesuccessionoud’unlegspeut,souscertainesconditions,êtresoustraitàl’assiettededroitsdesuccessionincombantàl’héritierouaulégataire.

26

Seulspeuventêtredéduitslesdonseffectuésàtitredéfinitifetenpleinepropriétédanslessixmoisdudécèsauprofit :• des fondations ou associations reconnues d’utilité publique répondant aux

conditionsfixéesàl’article200,1-bduCGI ;• de l’Etat, de ses établissements publics etdesorganismesmentionnésàl’article794

duCGI(notammentcollectivitésterritorialesetleursétablissementspublics).

Lesdons doiventêtreconsentisennuméraire ;lesdons en naturedetoutoupartiedesbiensreçus à une fondation reconnue d’utilité publique sont toutefois autorisés (l’abattementétantalorségalàlavaleurvénaleréelledesbiensdonnésaujourdudécès).

Précisions, Rappels

Précisions sur la notion de représentation en matières civile et fiscale :-enmatièrecivile,ilyareprésentationenlignecollatéraleprivilégiéedèsquel’undesfrèresousœursdudéfuntestprédécédé.Ilimportepeuqueledecujusnelaissequedesneveuxoupetitsneveux,ceux-civiendrontparreprésentationdeleurauteur.

- en matière fiscale, il n’y a représentation que dans les cas où le défunt avait plusieurs frère(s) et/ou sœur(s), c’est-à-dire plusieurs souches.« […] le mécanisme de la représentation est une fiction de la loi, prévue par le code civil, dont l’objectif est d’assurer l’égalité entre les souches en permettant aux descendants d’un auteur prédécédé de venir à la succession à sa place, en concours avec les autres héritiers. Dès lors, ce mécanisme ne peut être invoqué en présence d’une seule souche [un seul frère ou une seule soeur prédécédé(e)] ».Source :Rép.min.,JOdu26/01/2010,p.846,enréponseàlaquestionn°54899,JOdu14/07/2009,p.6947.

Ainsi,siledéfuntnelaissequedesneveuxissusd’uneuniquesœurprédécédée,lesneveuxviendrontdeleurproprechefetbénéficierontchacundel’abattementquileurestperson-nellementapplicable,soiten2012 :7.967€,etseronttaxéschacunà55%.

De même, si ne viennent que des petits-neveux, issus d’un unique neveu, issu lui-mêmed’ununiquefrèredudéfunt,lespetits-neveuxviendrontdeleurproprechef.Nebénéficiantpasd’abattementpersonnelparticulier,ilsseverrontappliquerchacunl’abattementlégal,en2012 :1.594€,etseronttaxéschacunà55%.

En revanche, il semblerait que la réponse ministérielle précitée permette d’affirmer quedansl’hypothèseoùledéfuntavaitplusieursfrère(s)et/ousœur(s),lefaitqu’ilssoienttousprédécédésnes’opposeraitpasàcequeleursdescendantsviennentenleurreprésentationetenbénéficientdesabattementsettarifs.En effet, l’existence de plusieurs frères et/ou sœurs du défunt implique l’existence deplusieurssouches.Or,selonM.leministredubudget,descomptespublics,delafonctionpubliqueetdelaréformedel’Etat,c’estbien« l’égalitéentrelessouches »quiestrecherchéeparlemécanismedelareprésentationtantcivilequefiscale.Dès lors, les neveux issus des frères et/ou sœurs du défunt, tous prédécédés, doivent separtager l’abattement de leurs auteurs respectifs et bénéficier des taux qui leur étaientapplicables.

27 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Comme le précise Monsieur EricWOERTH, ministre auteur de la réponse, « le droit fiscaln’instaureaucunediscrimination,maisappliqueaucontrairelesrèglesdedroitcivil ».Ainsi,lefiscalsuitlecivil.

Enfin,lorsquelesneveuxviennentparreprésentationfiscale,ilssepartagentl’abattementdeleurauteur,etcepeuimportantleurnombre,desortequ’au-delàdedeuxneveux,ceux-cibénéficierontindividuellementd’unabattementinférieuràceluiauquelilsauraienteudroits’ilsétaientvenusdeleurproprechef.

Pour autant, le jeu de la représentation fiscale ne doit pas préjudicier à ses bénéficiaires,lesquelsbénéficierontauminimumdel’abattementrésiduel(soiten2012 :1.594,00€).

Enpratique,lorsqueledéfuntlaisseplusde10neveuxvenantensembleparreprésentationd’unfrèreprédécédé,l’abattementauquelilsaurontchacundroitseral’abattementrésiduel,soit1.594,00€,etnonpasl’abattementdeleurauteurdiviséparleurnombre.(Instr.22nov.2007 :BOI7G-6-07§30).Ex : 12 neveux venant par représentation d’un frère prédécédé, bénéficieraient, s’ils separtageaient l’abattement de leur auteur, d’un abattement individuel de 1.328,00 €(15.932,00÷12).Cetabattementétantinférieuràl’abattementrésiduel,c’estcedernierquidevraêtreappliquépourchaqueneveu.

Précisions sur le bénéfice de l’abattement de son auteur en dehors de toute représentation :

Enfin, lorsque le de cujus n’avait qu’un enfant et que celui-ci est prédécédé en laissantlui-mêmedesenfants, ilestadmisque l’abattementde159.325,00€(pour2012)dontcedernierauraitbénéficiés’ilavaitsurvécu,doitprofiteràsespropresenfants,bienqueceux-civiennentàlasuccessiondeleuraïeuldeleurproprechef.

Madame la Ministre précise d’ailleurs que ce bénéfice est une mesure de tempérament(prévue par la doctrine administrative 7G-2421 n°3 du 20 décembre 1996) opposable àl’administration fiscale sur le fondement des dispositions de l’article L.80 A du Livre desProcéduresFiscales.Source : Rép.min., JO du 23/02/2010, p. 2035, en réponse à la question n°54898, JO du14/07/2009,p.6963.

LaquestionposéeàMadameLAGARDEainsiquelaréponsefaitenevisantquelesenfantsetpetits-enfants,ilsemblepeuprobablequecetempéramentsoittransposableauxfrères/sœursetneveuxdudéfunt.

28

2. Taux

Lestauxdesdroitsdesuccessionvarientselonlelienunissantledéfuntetl’ayant-droit.

Les tranches de barème des droits de mutation sont actualisées au premier janvier dechaqueannée(commelesabattements)danslamêmeproportionquelapremièretranchedubarèmedel’impôtsurlerevenu,avecarrondissementàl’euroleplusproche.

TARIFS DES DROITS DE SUCCESSIONS :

Successions en ligne directe

Successions ouvertes à compter du 1er janvier 2008 :

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :7 699€

Compriseentre :7 699€et11 548€

11 548€et15 195€

15 195€et526 760€

526 760€et861050€

861 050€et1 722 100€

Au-delàde :1 722100€

5%

10%

15%

20%

30%

35%

40%

PX5%

(PX0,1)–385€

(PX0,15)–962€

(PX0,2)–1722€

(PX0,3)–54398€

(PX0,35)–97451€

(PX0,4)–183556€

Successions ouvertes à compter du 1er janvier 2009 :

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :7922€

Compriseentre :

7 922€et11 883€

11883€et15636€

15 636€et542 043€

542 043€et886 032€

886 032€et1 772 064€

Au-delàde :1772064€

5%

10%

15%

20%

30%

35%

40%

Px5%

(Px0,1)-396€

(Px0,15)-990€

(PX0,2)–1772€

(PX0,3)–55976€

(PX0,35)–100278€

(PX0,4)–188881€

29 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Successions ouvertes à compter du 1er janvier 2010 :

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :7953€

Compriseentre :

7 953€et11930€

11930€et15697€

15697€et544173€

544173€et889 514€

889 514€et1 779 029€

Au-delàde :1779029€

5%

10%

15%

20%

30%

35%

40%

Px5%

(Px0,1)-398€

(Px0,15)-994€

(PX0,2)–1779€

(PX0,3)–56196€

(PX0,35)–100672€

(PX0,4)–189623€

Successions ouvertes à compter du 1er janvier 2011 :

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :8 072€

Compriseentre :

8 072€et12109€

12109€et15932€

15932€et552324€

552324€et902838€

902838€et1805677€

Au-delàde :1805677€

5%

10%

15%

20%

30%

35%

40%

PX5%

(PX0,1)–404€

(PX0,15)–1008€

(PX0,2)–1805€

(PX0,3)–57038€

(PX0,35)–102180€

(PX0,4)–192464€

Successions ouvertes à compter du 31 juillet 2011 :

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :8 072€

Compriseentre :

8 072€et12109€

12109€et15932€

15932€et552324€

552324€et902838€

902838€et1805677€

Au-delàde :1805677€

5%

10%

15%

20%

30%

40%

45%

PX5%

(PX0,1)–404€

(PX0,15)–1008€

(PX0,2)–1805€

(PX0,3)–57038€

(PX0,35)–102180€

(PX0,4)–192464€

30

Successions entre frères et sœurs

Année Fraction de part nette taxable Tarif applicableFormule de calcul

des droitsP = part nette taxable

2008 N’excédantpas :23 299€Supérieureà :23 299€

35%45%

PX35%(PX0,45)–2 330€

2009 N’excédantpas :23 975€Supérieureà :23 975€

35%45%

PX35%(PX0,45)-2 398€

2010 N’excédantpas :24 069€Supérieureà :24 069€

35%45%

PX35%(PX0,45)-2 407€

2011 N’excédantpas :24 430€Supérieureà :24 430€

35%45%

PX35%(PX0,45)-2 443€

Anoter :pourlessuccessionsouvertesàcompterdu1er janvier 2007, lesneveuxetniècesvenantpar représentation de leur auteur prédécédé ou renonçant se partagent l’abattement etbénéficientdutarifdeleurauteur,soit35%et45%.(source :B.O.I.7G-7-09du16/07/2009)

Autres successions

Fraction de part nette taxable Tarif applicable

Entreparentsjusqu’au4edegréinclusivement

Entreparentsau-delàdu4edegréetentrepersonnesnonparentes

55%

60%

RAPPEL

TARIFS des droits de succession entre époux (depuis le 01/01/2002 et jusqu’au 22/08/2007)

Fraction de part nette taxable Tarif applicable Formule de calcul des droitsP = part nette taxable

N’excédantpas :7 600€

Compriseentre :7 600€et15000€

15000€et30000€

30000€et520000€

520000€et850000€

850000€et1 700000€

Au-delàde :1 700000€

5%

10%

15%

20%

30%

35%

40%

PX5%

(PX0,1)–380€

(PX0,15)–1130€

(PX0,2)–2630€

(PX0,3)–54630€

(PX0,35)–97130€

(PX0,4)–182130€

31 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Successions entre partenaire d’un PACS (depuis le 01/01/2002 et jusqu’au 22/08/2007)

Fraction de part nette taxable Tarif applicable

N’excédantpas :15000€

Supérieurà :15000€40%50%

3. Réduction de droits

Réductions pour charges de famille

Si l’héritier ou le légataire a, au moment du décès, au moins trois enfants vivants ou représentés,ilbénéficiesurlemontantdesdroitsàsacharged’une réduction limitée à :- 610€ par enfant, en sus du deuxième, si la transmission s’opère en ligne directe ;- 305€ par enfant, en sus du deuxième, pour les autres transmissions.

Précisions : Estcomptécommeenfantvivantoureprésenté:-l’enfantdécédéaprèsavoiratteintl’âgede16ansrévolus.-l’enfantdemoinsde16anstuéparl’ennemiaucoursdeshostilitésoudécédédessuitesdefaitsdeguerre,soitdurantleshostilités,soitdansl’arméeàcompterdeleurcessation.

Réduction en faveur des mutilés de guerre

Lesdroitsdesuccessiondusparlesmutilésdeguerrefrappésd’uneinvaliditéde50%auminimumsontréduitsdemoitiésansquelaréductionpuisseexcéder305€.

4. Barème de l’usufruit

Avant la Loi de Finances pour 2004 Ancien Barème (CGI Ancien art. 762)

Age de l’usufruitier Valeur de l’usufruit Valeur de la nue-propriété

-de20ansrévolus 70% 30%

-de30ansrévolus 60% 40%

-de40ansrévolus 50% 50%

-de50ansrévolus 40% 60%

-de60ansrévolus 30% 70%

-de70ansrévolus 20% 80%

+de70ansrévolus 10% 90%

32

Depuis la Loi de Finances pour 2004 Nouveau Barème (CGI Ancien art. 669)

Age de l’usufruitier Valeur de l’usufruit Valeur de la nue-propriété

-de21ansrévolus 90% 10%

-de31ansrévolus 80% 20%

-de41ansrévolus 70% 30%

-de51ansrévolus 60% 40%

-de61ansrévolus 50% 50%

-de71ansrévolus 40% 60%

-de81ansrévolus 30% 70%

-de91ansrévolus 20% 80%

+de91ansrévolus 10% 90%

33 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

IV Paiement des droits

Lesrèglesci-aprèssontapplicablessousréservedesconventionsfiscalesbilatéralesconcluesentrelaFranceetdiverspaysenvued’éviterlesdoublesimpositions.

1) Défunt ou donateur domicilié en France : -SiledéfuntoudonateurasondomicilefiscalenFranceausensdel’art.4duCGI,toussesbiensmeublesetimmeublessontpassiblesdel’impôtenFrance.

2) Défunt ou donateur non domicilié en France : -TouslesbiensmeublesouimmeublessituésenFrancesontimposablesenFrance.Depuis la 1er janvier 1999, tous les biens meubles et immeubles situés à l’étranger sontimposablesenFrances’ilssontreçusparunhéritier,légataireoudonatairequiasondomicilefiscalenFranceetquiyaétédomiciliéaumoinssixannéesdanslesdixansprécédentcelleaucoursdelaquelleilreçoitlesbiens(art.750terduCGI).Lemontantdel’impôtacquittéàl’étrangeràraisondesmêmesbiensestimputésurl’impôtexigibleenFrance(art.784AduCGI).

1. Paiement

Enprincipe,lesdroitsdesuccessionsdoiventêtrepayésaucomptantaumomentdudépôtdeladéclaration.Toutefois,souscertainesconditions,ilspeuventfairel’objetd’unpaiementdifféréoufractionné.Lesdroitsdesuccessionsontpayésparleshéritiersoulégataires.Lescohéritiers,àl’exceptiondu conjoint survivant (depuis le 22 août 2007, art. 1709 du CGI), sont solidaires pour lepaiementdesdroits.Enrevanche,lasolidaritén’existepasentreleshéritiersetleslégatairesmêmeuniversels,nientreleslégataires(D.adm.7A-431n°20).

Mode de paiementLes droits de succession sont normalement payables en numéraire. Certaines valeurs duTrésorsontadmisesenpaiement.Touthéritieroulégatairepeut,sousréserved’unagrémentpréalable,acquitterlesdroitsdemutationàtitregratuitparlaremise:

• d’œuvres d’art, de livres, d’objets de collection ou de documents de haute valeurartistiqueouhistorique;

• decertainsimmeublessituésdansleszonesd’interventionduConservateurdel’espacelittoraletdesrivageslacustres;

• de bois et forêts, d’immeubles bâtisounonafindelescéderenvuedeleuraffectation au logement locatif social ;

• deblocsdetitresdesociétéscotées,detitresd’OPCVMinvestisentitresdesociétéscotéesouenobligationsnégociablesoud’obligationsnégociablesdestinésàconstituerunedotationpourunprojetderechercheoud’enseignementauprofitd’unétablissementpublicàcaractèrescientifique,cultureletprofessionnel,d’unétablissementàcaractèrescientifique et technologique ou d’une fondation de recherche reconnue d’utilitépubliqueouassimilée(CGIart.1716biscomplétépar l’article31de la loi2007-1199du10-8-2007).

34

Paiement fractionné ou différéDanslesdeuxcas,lecréditdepaiementestsubordonnéàunedemandecomportantuneoffredegaranties.

Lorsquelademandedecréditestacceptée,lesdroitsdonnentlieuenprincipeaupaiementd’intérêts au tauxdel’intérêtlégalaujourdelademandedecrédit,arrondiàlapremièredécimale(soit3,9%en2008,3,7%en2009,0,65%en2010,0,38%en2011,0,71%en2012).

Cetauxdemeureinchangépendanttouteladuréeducrédit.

Paiement fractionnéLepaiementdesdroitsdesuccessionpeutêtreacquittéenplusieursversementségaux:

-le1erversementdoitavoirlieulorsdudépôtdeladéclarationdesuccession.

-lesversementsdoiventinterveniràintervalledesixmoisauplus.

-ledélaimaximaldudernierversementestportéàdixanspourtoutesuccessiondontl’actifcomprend,àconcurrencede50%aumoins,desbiensnonliquides.

(Décretn°2010-320du22mars2010,JO25/03/2010)

Paiement différéLepaiementdesdroitspeutêtredifféré:

-lorsquelasuccessioncomportedévolutiondebiensennue-propriété;

-lorsquelasuccessiondonnelieuàl’attributionpréférentielled’uneexploitation agricoleouencasderéductiondelibéralitésayantpourobjetl’undesbienssusceptiblesdedonnerlieuàuneattributionpréférentielle(CGIart.1722bis).

Lepaiementdesdroitspeutêtredifféréjusqu’àl’expirationd’undélaidesixmoisàcompter:- soit de la date de la réunion de l’usufruit à la nue-propriété ou de la cession totaleou partielle de cette dernière (toutefois, lorsque le montant de la cession estinférieuràceluidesdroitsexigibles,lebénéficedupaiementdifférépeutêtreconservépourlesoldedesdroitsàconditionquecettesommesoitverséeàtitred’acomptesurlesdroitsensuspens);

-soitdutermedudélaiimpartiàl’attributaire,lelégataireouledonatairepourlepaiementdessommesdontilestdébiteurenverssescohéritiers.

Lepaiementdifféréestlimitéauxdroitsafférentssoitàlanue-propriété,soitauxsoultesourécompensespayablesàterme.

Danslecasdestransmissionsàtitregratuitd’entreprises(individuellesoutitresdesociétésnoncotées)ayantuneactivitéindustrielle,commerciale,artisanale,agricoleoulibérale,lepaiementdesdroitspeutêtredifférépendantcinqans(versementannueldesseulsintérêtsducrédit)et,àl’expirationdecedélai,êtrefractionnésurdixansàraisonde1/20touslessixmoisassortid’unintérêtexigiblesemestriellement.

35 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

2. Pénalités fiscales

Lesayants-droitdansunesuccessionsontpassiblesdepénalitésfiscalesdanslescassuivants: - Défaut ou retard dans le dépôt de la déclaration de succession - Insuffisance de déclaration - Défaut ou retard dans le paiement des droits

Cespénalitéssontdedeuxordres: - Paiement d’un intérêt de retard + - Paiement de majorations

L’ordonnancedu7décembre2005applicableau1erjanvier2006portantdiversesmesuresdesimplificationenmatièrefiscale,aréorganisél’ensembledurégimedespénalitésfiscales.Par ailleurs la Loi de Finances pour 2006 (art. 29) a fixé au même niveau le taux d’intérêt de retard et celui des intérêts moratoires soit à 0,40% par mois.

RAPPEL:L’article27del’ordonnancedu7décembre2005prévoitenoutrel’obligationpourl’administrationd’informerlecontribuablesurl’origineetlateneurdesrenseignementsetdocumentsobtenusauprèsdestiersetsurlesquelselles’estfondéepourprocéderàunerectification.L’administrationdoitcommuniqueraucontribuablequienfaitlademandeunecopiedecesdocuments.Dans un arrêt du 8 novembre 2005 (pourvoi n° 03-19570)laChambreCommercialedelaCourdeCassationa rappeléquesi lesco-héritierssont tenussolidairementaupaiementdes droits de succession, l’avis de mise en recouvrement doit être adressé à chacun deshéritiersetnepeutêtreémisaunomseulementdel’unquelconquedeshéritierssolidairesdel’impôt.

1) Intérêt de retard :

Avant la Loi de Finances pour 2006 Depuis la Loi de Finances pour 2006

Taux de l’intérêt de retard=0,75%parmoissoit9%paran

TAUX UNIQUE : au 1er janvier 2006MENSUEL :0,40%

SoitANNUEL :4,80%

Taux des intérêts moratoires(intérêtsversésparl’Etatlorsquelecontribuableaacquittéunesomme

supérieureàl’impôtdûetqu’ilobtientundégrèvement)

=2,05%paranen2005

2) Majorations (depuis l’ordonnance du 7 décembre 2005 : nouvel article 1728 du CGI)

a) Défaut ou retard de dépôt de déclaration - 10% à partir du septième mois suivant celui de l’expiration du délai de six mois pourdéposerladéclarationdesuccession(art.1728duCGI).- 40% à partir de 90 jourssuivantlaréceptiond’unemiseendemeure(majorationportéeà80%danslecasd’activitésoccultes).

36

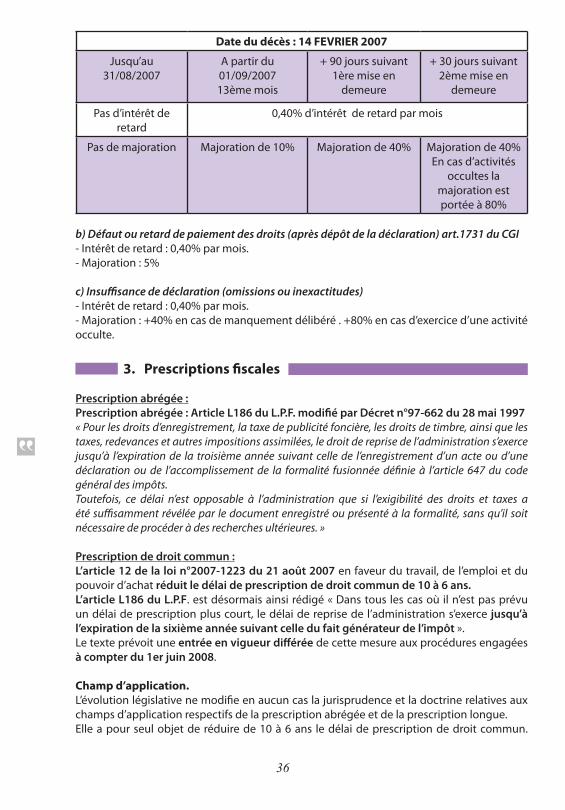

Date du décès : 14 FEVRIER 2007

Jusqu’au31/08/2007

Apartirdu01/09/200713èmemois

+90jourssuivant1èremiseen

demeure

+30jourssuivant2èmemiseen

demeure

Pasd’intérêtderetard

0,40%d’intérêtderetardparmois

Pasdemajoration Majorationde10% Majorationde40% Majorationde40%Encasd’activités

occulteslamajorationestportéeà80%

b) Défaut ou retard de paiement des droits (après dépôt de la déclaration) art.1731 du CGI-Intérêtderetard:0,40%parmois.-Majoration:5%

c) Insuffisance de déclaration (omissions ou inexactitudes)-Intérêtderetard:0,40%parmois.-Majoration:+40%encasdemanquementdélibéré.+80%encasd’exerciced’uneactivitéocculte.

3. Prescriptions fiscales

Prescription abrégée :Prescription abrégée : Article L186 du L.P.F. modifié par Décret n°97-662 du 28 mai 1997 « Pour les droits d’enregistrement, la taxe de publicité foncière, les droits de timbre, ainsi que les taxes, redevances et autres impositions assimilées, le droit de reprise de l’administration s’exerce jusqu’à l’expiration de la troisième année suivant celle de l’enregistrement d’un acte ou d’une déclaration ou de l’accomplissement de la formalité fusionnée définie à l’article 647 du code général des impôts. Toutefois, ce délai n’est opposable à l’administration que si l’exigibilité des droits et taxes a été suffisamment révélée par le document enregistré ou présenté à la formalité, sans qu’il soit nécessaire de procéder à des recherches ultérieures. »

Prescription de droit commun :L’article 12 de la loi n°2007-1223 du 21 août 2007enfaveurdutravail,del’emploietdupouvoird’achatréduit le délai de prescription de droit commun de 10 à 6 ans.L’article L186 du L.P.F.estdésormaisainsirédigé«Danstouslescasoùiln’estpasprévuundélaideprescriptionpluscourt, ledélaidereprisedel’administrations’exerce jusqu’à l’expiration de la sixième année suivant celle du fait générateur de l’impôt».Letexteprévoituneentrée en vigueur différéedecettemesureauxprocéduresengagéesà compter du 1er juin 2008.

Champ d’application.L’évolutionlégislativenemodifieenaucuncaslajurisprudenceetladoctrinerelativesauxchampsd’applicationrespectifsdelaprescriptionabrégéeetdelaprescriptionlongue.Elleapourseulobjetderéduirede10à6ans ledélaideprescriptiondedroitcommun.

37 TABL

EAU

XN

OTO

RIET

EIN

VEN

TAIR

ED

DS

CON

VEN

TIO

NS

ISF

Comme la prescription décennale, la prescription sexennale est applicable dans tousles casoù iln’estpasprévuundélaideprescription plus court, soitenmatièrededroitsd’enregistrement,timbre,impôtdesolidaritésurlafortuneetassimilés.

Modalités de décompte du délai de six ans.La prescription sexennale se décompte, non pas de date à date+1, mais du jour du faitgénérateurdel’impôtau31décembredelasixièmeannéequisuitcefaitgénérateur.

Exemple:Décèssurvenule6novembre2008->faitgénérateur:6novembre2008.

Dépôtdeladéclarationdesuccessionle31mai2009.Danslescasoùlaprescriptiondedroitcommuntrouveàs’appliquer,ledélaiderepriseexpirele31décembre2014.Laprescriptionabrégéecourtquantàellejusqu’au31décembre2012.

Régime transitoireAuxtermesduIIIdel’article12delaloi2007-1223du21août2007,ledélaideprescriptionabrégés’appliqueauxprocéduresengagéesàcompterdu1erjuin2008.

Ilenrésultelesrèglesdeprescriptionsuivantes:Laprescriptiondécennaleviséeàl’ancienarticleL.186continueàs’appliquerpourtouslescontrôlesengagésavantle1erjuin2008.Demême,lalimitedeprolongationdudélaidereprisededixans,viséeàl’articleL181resteenvigueur.Pourlamiseenœuvredecetexte,l’engagementd’uncontrôleconsistedanslaréceptionparlecontribuabled’:-unelettredemiseendemeureviséeàl’articleL67pourlessituationsdetaxationd’office-unepropositionderectificationdanslesautrescas.S’agissantdescontrôlesengagésàpartirdu1erjuin2008,quellequ’ensoitladatedufaitgénérateurdel’impôt,laprescriptionsexennaletrouveàs’appliquerdanslesconditionsdunouvelarticleL.186.Demême,lalimitedeprorogationdudélaiderepriseviséeàl’articleL181passededixàsixans.

Demande de restitution de droits du contribuable :

Article R196-1 du L.P.F. Modifié par Décret n°93-1095 du 16 septembre 1993« Pour être recevables, les réclamations relatives aux impôts autres que les impôts directs locaux et les taxes annexes à ces impôts, doivent être présentées à l’administration au plus tard le 31 décembre de la deuxième année suivant celle, selon le cas : a) De la mise en recouvrement du rôle ou de la notification d’un avis de mise en recouvrement ; b) Du versement de l’impôt contesté lorsque cet impôt n’a pas donné lieu à l’établissement d’un rôle ou à la notification d’un avis de mise en recouvrement ; c) De la réalisation de l’événement qui motive la réclamation.

Toutefois, dans les cas suivants, les réclamations doivent être présentées au plus tard le 31 décembre de l’année suivant celle, selon le cas : a) De la réception par le contribuable d’un nouvel avis d’imposition réparant les erreurs d’expédition que contenait celui adressé précédemment ; b) Au cours de laquelle les retenues à la source et les prélèvements ont été opérés s’il s’agit de contestations relatives à l’application de ces retenues ; c) Au cours de laquelle le contribuable a eu connaissance certaine de cotisations d’impôts directs établies à tort ou faisant double emploi. »

38

PARTIE 4 – CONVENTIONS DIVERSES

PARTAGES ET OPERATIONS ASSIMILEES

Diversesopérationsontpourobjetdemettrefinàuneindivision :partages, licitationsetcessionsdedroitssuccessifs.

1-Partages (art.746 à 748 CGI)