1

Universidad Alas Peruanas

I) POLEMICA DE LIBRE CAMBIOY PROTECCIONISMO Y LAS MEDIDAS PROTECCIONISTAS,

LOS EFECTOS DE LOS ARANCELES

1) LIBRE CAMBIO

Librecambismo o libre cambio es la doctrina económica, opuesta al proteccionismo, que propugna la no

intervención estatal en el comercio internacional, permitiendo que los flujos de mercancías se gobiernen

por las ventajas de cada país y la competitividad de las empresas, y suponiendo que con ello se producirá

una adecuada distribución de los bienes y servicios, así como una asignación óptima de los recursos

económicos a escala planetaria. Es la extensión más allá de los mercados nacionales de los principios del

libre mercado o liberalismo económico (laissez faire).

Planteo general

El librecambismo es considerado como el primer capitalismo y plantea la libertad absoluta de negocio y

comercio frente a las rigideces de la economía del Antiguo Régimen.

La formulación teórica del librecambismo no se ha correspondido nunca con una aplicación práctica. Las

distintas políticas económicas de los distintos Estados han mantenido siempre un componente de

proteccionismo, más o menos intenso. Las áreas económicas más fuertemente ajenas al librecambismo

han sido tradicionalmente las agrícolas. Junto a ellas, las industrias nacionales básicas y las estratégicas

han recibido un singular apoyo. El librecambismo ha desplegado mayor efecto en los intercambios de

mercancías no esenciales.

Las restricciones al librecambismo se han efectuado tradicionalmente de diversas formas: mediante la

imposición de aranceles a las importaciones, proteccionismo a determinadas industrias y a la agricultura

mediante la concesión de ayudas o subvenciones directas o indirectas, fijación de precios, regulación del

mercado laboral o preferencia en la adquisición por parte del Estado de los productos locales.

Aparte de su vertiente convencional, existen partidarios y teorías librecambistas alternas que son

contrarias a la "privatización" y al mismo capitalismo.

2) PROTECCIONISMO

El proteccionismo es el desarrollo de una política económica para proteger los productos del propio país,

imponiendo limitaciones a la entrada de productos extranjeros, similares o iguales mediante la

imposición de aranceles e impuestos a la importación, encareciendo así dicho producto de modo que no

sea rentable.

La política proteccionista ha conocido distintos periodos de auge y decadencia a lo largo de la historia.

De forma general, en situaciones de economía de guerra o de autarquía, el proteccionismo se aplica de

manera tajante. En situaciones de crisis económica, ciertos niveles de protección a los propios productos

evitan una caída fulminante de precios y el consiguiente descalabro de algún sector de la economía

nacional.

Las barreras proteccionistas no son más que aquellas que implantan las naciones para salvaguardar sus

productos, pero a su vez podrían desatar una gran polémica mundial si no se toman las decisiones más

2

Universidad Alas Peruanas

adecuadas. En busca de propuestas para superar la actual crisis financiera mundial, en marzo de 2009 el

presidente ruso Dmitri Medvédev afirmó que las medidas proteccionistas deben ser provisionales, pues

pueden provocar «cierre de mercados, erigir barreras y desencadenar guerras comerciales»

Desarrollo histórico

Se ha atribuido a Abraham Lincoln la siguiente afirmación: «Yo no sé gran cosa de aranceles. Lo que sí

sé es que cuando compro una chaqueta de Inglaterra, yo me quedo con la chaqueta e Inglaterra con el

dinero, mientras que si la compro en Estados Unidos, yo me quedo con la chaqueta y Estados Unidos con

el dinero.»

Este razonamiento es un argumento antiguo que utilizaron los escritores mercantilistas de los siglos XVII

y XVIII. Estos autores consideraban afortunado aquel país que vendía más bienes de los que compraba,

ya que una balanza comercial de carácter favorable significaba que entraba oro en el país para pagar su

exceso de exportaciones. Los argumentos de los mercantilistas confunden los medios con los fines. Una

acumulación de oro o de dinero no tiene por qué mejorar el nivel de vida de un país, puesto que el dinero

no posee valor en sí mismo, sino por lo que puede comprarse con él en otros países, la mayoría de los

economistas, en la actualidad, rechazan la idea de que la recaudación de aranceles para tener un superávit

comercial mejora el bienestar económico de un país.

La economía nació combatiendo el proteccionismo, ya el libro del economista Adam Smith, La riqueza

de las naciones, contiene un alegato a favor del libre comercio. Durante el siglo XIX, se produjo un gran

debate entre librecambio y proteccionismo, en el que en principio ganaron los librecambistas, lo que se

tradujo en una era de crecimiento de la producción generalizado, pero en la primera mitad del siglo XX,

las revoluciones, las guerras y la Gran Depresión provocaron una vuelta a un proteccionismo de carácter

radical, que se impuso a través del incremento de los aranceles existentes, establecimiento de cuotas y

prohibiciones a la importación, controles de cambios en la moneda y a la entrada de capitales. El

resultado fue bastante negativo y estas medidas de carácter proteccionista no hicieron sino agravar el

estado de la economía. En aquel momento, fue Estados Unidos quien dio el primer paso hacia esta

situación, con el establecimiento en 1930, del denominado arancel Smoot-Hawley, que supuso el

incremento de las tarifas arancelarias de más de 20.000 tipos de productos, lo que fue seguido por toda

clase de medidas proteccionistas en el resto del mundo, provocando una reducción del comercio

internacional del 66%, que conllevó un gran incremento del desempleo.

Tras la Segunda Guerra Mundial las posturas favorables al librecambio se impusieron y el crecimiento

fue sin precedentes. En la crisis económica que ha comenzado en el año 2008, han vuelto a surgir

posturas favorables al establecimiento de mecanismos de protección que traten de proteger las maltrechas

industrias de algunos países. Uno de los economistas más influyentes que escribe sobre proteccionismo y

libre comercio es Ha Joon Chang, economista coreano de la Universidad de Cambridge quien a través de

un análisis histórico demuestra o cuando menos intenta reavivar el debate científico sobre las

3

Universidad Alas Peruanas

implicaciones que tuvo el proteccionismo para el despegue de las principales economías mundiales como

Inglaterra y Estados Unidos.

En la actualidad, se están recordando aquellas ideas de John Maynard Keynes cuando hablaba de su

Teoría general de la ocupación, el interés y el dinero.

No todo lo que se produce crea su propio mercado, como algunos autores afirman, debido a que la gente

tiene una alta propensión a ahorrar que aumenta más que proporcionalmente con el incremento de sus

ingresos; ahora bien, mientras aumenta el consumo en cifras absolutas se generan inversiones que

provocan nuevos aumentos de los ingresos y por tanto un aumento todavía más alto del ahorro,

generándose así una sobreproducción creciente hasta que ya no es económico producir más; cesan las

inversiones, cierran las industrias y se generaliza el desempleo dándose el caso incoherente de que existe

una gran capacidad productiva instalada pero las fábricas están cerradas y los almacenes están repletos de

mercancías que todo el mundo necesita pero que nadie tiene recursos para comprar.

Antecedentes en el mundo

A través de la historia no faltan antecedentes del proteccionismo; aquí se mencionan algunos:

• Europa sufrió guerras casi sin cesar durante los siglos XVII y XVIII, cuando las políticas

restrictivas del comercio (Mercantilismo) eran la regla: los gobiernos rivales combatían entre sí con el fin

de expandir sus imperios para explotar los mercados cautivos.

• Los derechos británicos provocaron a la revolución a los colonos americanos; y después el

Gobierno de EE.UU. – dominado por el Norte – impuso restricciones a las exportaciones algodoneras del

Sur, un importante factor que condujo a la Guerra Civil.

• A fines del siglo XIX, y después de medio siglo de libre comercio general (que trajo medio siglo de

paz), los gobiernos comenzaron otra vez a erigir barreras comerciales por toda Europa. La hostilidad

creció hasta que eventualmente explotó la Primera Guerra Mundial

• En 1929, y frente a una recesión nada más que suave, el presidente estadounidense Herbert Hoover

ignoró las advertencias y ruegos de 1028 economistas prominentes al firmar la famosa ley Smoot-

Hawley, que elevaba algunos derechos en niveles de 100%. En un año, más de 25 gobiernos aprobaron

en revalidación leyes similares. Como resultado el comercio mundial tuvo un frenazo demoledor, y el

mundo entero fue sumido en la "Gran Depresión" por el resto de la década, que a su turno llevó a la

Segunda Guerra Mundial

• Como resultado de lo anterior, se adopta el libre comercio y la globalización como modelo

incontestable a través de los acuerdos GATT y posteriormente la creación de la Organización Mundial

del Comercio (OMC ó WTO por sus siglas en inglés), como consecuencia de los cuales, y de la

competitividad a nivel global, favorecida además por la informática y las telecomunicaciones, los países

industrializados, con costes laborales altos sufren una paulatina desindustrialización, que ha redundado

en aumento del desempleo, disminución de los recursos públicos y desmantelamiento del estado de

bienestar. Gracias al comercio libre con los países emergentes, las empresas europeas están aumentando

su competitividad día a día, reduciendo los derechos y salarios de los trabajadores, una convergencia con

4

Universidad Alas Peruanas

los países en desarrollo inevitable dada la falta de barreras a la importación. Esto a su vez está

aumentando la brecha entre clases sociales lo que, según Marx, llevará a un conflicto social de

dimensiones desconocidas desde la Revolución Industrial.

Proteccionismo agrícola actual

En la actualidad el proteccionismo está claramente presente en la Política Agrícola Común (PAC) de la

Unión Europea y de Estados Unidos, frente al resto de las economías del Tercer Mundo o emergentes

para evitar que, con mano de obra y costes más baratos, la agricultura de aquellos se vea en claro

retroceso, y es uno de los debates abiertos en la Organización Mundial del Comercio (OMC), toda vez

que tal nivel de protección impide el desarrollo de las economías más pobres.

El papel de la OMC es fundamental, ya que es la encargada de velar que el comercio mundial se

desarrolle de manera legal; dentro de sus principales funciones se encuentra determinar cómo los

gobiernos establecen, aplican y configuran las leyes y reglamentos comerciales de su nación. La OMC es

la encargada de velar por la competencia libre, leal y sin distorsiones, donde no se discrimine, logrando

así condiciones equitativas entre las naciones.

Sustentos del proteccionismo

Protección de la industria nacional

Razones de seguridad nacional, tendiendo así a especializar la producción

Como manera de protección del dumping

Para equilibrar la balanza de pagos

A) MEDIDAS PROTECCIONISTAS

Para proteger el mercado interior (nacional y regional) frente a la crisis económica global es

adoptar medidas arancelarias, lo que provoca como comenta en uno de sus artículos

El cierre de fronteras. Este cierre, implicaría el empobrecimiento del consumidor y por lo

tanto, una contracción de la demanda. También, a su vez, se pierde competitividad con el resto

de los países, por lo que se reduce la demanda, cae la productividad y aumenta el desempleo.

“las medidas proteccionistas se basan en un principio en la ayuda de aquellos sectores que

están en fase inicial de crecimiento, para que éstos puedan alcanzar una mayor dimensión y

experiencia en el negocio que desarrollan y esto les permita ser más competitivos. Estas

medidas, también podían ser reclamadas por otros sectores industriales, que buscarían ayuda

de un modo similar.

Para proteger el empleo nacional y no seguir incrementando el déficit comercial, es frenar la

importación de productos extranjeros y así potenciar la compra nacional. Esto puede ser cierto

a corto plazo, pero no a medio/largo plazo, según mi opinión. Esta medida ha sido utilizada

por Barack Obama, y en su caso consiste en obligar a las empresas nacionales a comprar acero

y otras materias primas fabricadas en EEUU, y no importarlas de otros países.

5

Universidad Alas Peruanas

3) LIBRE CAMBIO VS PROTECCIONISMO

Tanto en geografía como en historia se utilizan habitualmente estos dos conceptos. Ambos tienen que ver

con el comercio interior y la idea de aranceles (impuestos a los objetos extranjeros). El proteccionismo

los utiliza mientras que el librecambismo los elimina.

Los dos sistemas económicos tienen sus ventajas e inconvenientes.

El proteccionismo protege a los productos nacionales (al poner aranceles a los exteriores, estos son más

caros), protegiendo así el empleo del país.

Sin embargo, al eliminar la competencia real con el extranjero, las empresas nacionales no tendrán

aliciente para innovar o bajar sus costes (y por ello sus precios). Esto genera productos peores y, a la

larga, inflación (una subida de precios).

Por el contrario el librecambismo tiende a bajar los precios (hace competir a los productos interiores con

los exteriores), aunque también sufrirán más las fábricas (y los puestos de trabajo) interiores. Los

neoliberalistas suelen ser unos defensores a ultranza de ellos

Como vemos no hay un sistema perfecto, y por lo general, ningún país es totalmente proteccionista o

librecambista. España, por ejemplo, es librecambista con toda la Unión Europea y proteccionista con

otros países.

Incluso es habitual que se sea proteccionista o librecambista según los productos. La Unión Europea es

librecambista en lo industrial pero muy proteccionista en el tema agrario

4) ARANCELES

Un arancel es el tributo que se aplica a los bienes, que son objeto de importación o exportación. El más

extendido es el impuesto que se cobra sobre las importaciones, mientras los aranceles sobre las

exportaciones son menos corrientes; también pueden existir aranceles de tránsito que gravan los

productos que entran en un país con destino a otro.

Pueden ser "ad valorem" (al valor), como un porcentaje del valor de los bienes, o "específicos" como una

cantidad determinada por unidad de peso o volumen.

Cuando un buque arriba a un puerto aduanero, un oficial de aduanas inspecciona el contenido de la carga

y aplica un impuesto de acuerdo a la tasa estipulada para el tipo de producto. Debido a que los bienes no

pueden ser nacionalizados (incorporados a la economía del territorio receptor) hasta que no sea pagado el

impuesto, es uno de los impuestos más sencillos de recaudar, y el costo de su recaudación es bajo. El

contrabando es la entrada, salida y venta clandestina de mercancías sin satisfacer los correspondientes

aranceles. Los aranceles es el impuesto que cobran a las exportaciones por unidad o volumen.

Tipos de aranceles

Hay 3 tipos de aranceles:

ad valorem: un arancel que se impone en términos de porcentaje sobre el valor de la mercancía. Por

ejemplo, 5% de arancel, significa que el arancel de importación es 5% del valor de la mercancía en

cuestión;

6

Universidad Alas Peruanas

específicos: arancel que se impone en términos de cargas o cobros monetarios específicos por

unidad o cantidad de mercancía importada. Por ejemplo, $100 por tonelada métrica de la

mercancía;

mixtos: un arancel que combina aranceles ad valorem y específicos.

Efectos del arancel

Los efectos fundamentales que provoca un arancel a la importación, en la economía de un país son los

siguientes:

El efecto fiscal supone un incremento de la recaudación del Estado y en los productos con

demandas inelásticas (demanda de productos indispensables), mayor será la recaudación fiscal,

ejemplo de ello son los aranceles a la importación de la gasolina. Los recursos que se generan por

esta vía cada vez tienen una menor importancia relativa, dentro de los ingresos del Estado de los

países industrializados, mientras que tienen una mayor importancia cuantitativa en los ingresos de

los países en vía de desarrollo.

Disminución de las importaciones, del consumo de los productos sometidos al arancel y mejora de

la posición de la balanza comercial de los países.

Aumento del precio de los productos objeto de arancel en el mercado nacional, es por tanto

negativo para el consumidor. Además de impulsar al país utilizar recursos ineficientemente

sacrificando la producción y especialización en los bienes donde existen ventajas comparativas.

Aumento de la producción nacional de bienes con arancel, La imposición de un arancel tiene dos

caras, por un lado, sirve de protección al permitirle a las empresas instaladas crecer exentas de la

competencia del mercado internacional, y por otro lado, un exceso de protección puede producir

que el protegido elabore un producto en condiciones de ineficiencia por cuanto, esta producción se

obtiene al amparo del arancel y a costes por encima de los internacionales, desviando recursos que

se utilizarían para producir otros bienes con mayores ventajas competitivas.

II) REGIMENES CAMBIARIOS

El régimen cambiario se refiere al modo en que el gobierno de un país maneja su moneda con respecto a las

divisas extranjeras y como se regulan las instituciones del mercado de divisas.

El régimen cambiario influye decisivamente en el valor del tipo de cambio y en las fluctuaciones del mismo.

Para el caso de las economías desarrolladas, la literatura sugiere que la elección del régimen cambiario es

irrelevante para los ciclos económicos, para el crecimiento de largo plazo y para la inflación. Para el caso de

las economías emergentes, la literatura sugiere que el tipo de cambio flexible es mejor para aislar choques

exógenos y contribuye al crecimiento de largo plazo. Sin embargo, también se observa que la evidencia

existente no es totalmente robusta al método de clasificación de los regímenes cambiarios.

La situación actual de la literatura sugiere que es importante uniformizar la clasificación de regímenes

cambiarios, lo cual permitir establecer conclusiones robustas acerca de su relación con el desempeño

macroeconómico. A pesar de esto, los resultados sugieren que la relevancia de los regímenes cambiarios no

7

Universidad Alas Peruanas

puede ser aislada del contexto macro- económico general, el cual incluye la política monetaria, la política

fiscal y las políticas macroprudenciales.

Clasificación de los regímenes cambiarios

Los regímenes de tipo de cambio fijo y flexible son las dos categorías tradicionales que establece la literatura

teórica para clasificar los regímenes cambiarios; sin embargo, es difícil encontrar economías que encajen

perfectamente dentro de alguna de dichas categorías. Si bien existen algunas clasificaciones de regímenes

cambiarios, no existe un consenso claro sobre cuál es la más recomendable. Mas aún, Rose (2011) afirma que

solo el régimen de tipo de cambio fijo está definido adecuadamente.

Un tipo de clasificación de regímenes cambiarios se basa en la declaración oficial de cada país sobre su

régimen, por lo que se denominan clasificaciones de jure. Un problema común que enfrenta este tipo de

clasificación es que, en la práctica, los países no siempre se comportan como lo declaran oficialmente. Debido

a esto, algunos estudios proponen una clasificación alternativa basada en “lo que hacen” los países, por lo que

se denominan clasificaciones de facto. Entre los ejemplos más importantes de dichos estudios figuran

Levy-Yeyati y Sturzenegger (2003), Reinhart y Rogoff (2004), Frankel (2003), Bubula y O¨ tker-Robe

(2003) y Shambaugh (2004). Esta tendencia impulsa al FMI a reportar clasificaciones de facto en vez de

clasificaciones de jure.

Las diferencias entre las clasificaciones existentes en la literatura han sido documentadas recientemente por

Klein y Shambaugh (2010), Eichengreen y Razo-Garcia (2011) y Rose (2011). Como se observa en el Cuadro

1, tomado de Klein y Shambaugh (2010), existe un porcentaje importante de incoherencia entre las diferentes

metodologías de clasificación. En particular, Eichengreen y Razo-Garcia (2011) encuentran que las diferencias

entre clasificaciones son mayores cuando se consideran países emergentes o de ingresos bajos, lo cual

sugiere reflexionar sobre la robustez de las conclusiones que se puedan obtener para el caso de dichos países.

Una clasificación bastante citada en la literatura es la que proporciona el FMI. A partir de ella se puede

agrupar los regímenes cambiarios en tres categorías: fijo, intermedio y flexible (o flotante). El régimen de

tipo de cambio fijo incluiría “abandono de la moneda propia”, “junta de convertibilidad” y “tipo de cambio

fijo convencional”; el régimen de tipo de cambio flotante estaría conformado por “flotación administrada” y

flotación independiente”; y, dentro del régimen intermedio se incluirían los arreglos restantes.

8

Universidad Alas Peruanas

La ausencia de una clasificación común de regímenes cambiarios y el nivel de discrepancia existente entre ellas

sugieren que, a nivel empírico, es importante que en los estudios sobre evaluación de regímenes cambiarios se

analice la sensibilidad de los resultados respecto de las diferentes clasificaciones.

III) EL ORO, ANALISIS MACROECONOMICO

¿Es momento de Comprar Oro?, ¿Ha llegado a su piso el metal dorado? demos una mirada al gráfico técnico

del Oro para determinar su tendencia y encontrar oportunidades para Invertir en el corto o mediano plazo.

Estamos llegando al final del año 2013 y el Oro continua operando muy cerca de sus niveles mínimos del mes

de Julio en $1,180 y $1,200 afectado principalmente por las reducciones del estímulo económico por parte de la

FED y una posible suba de tasas de interés, estos niveles de precios son zonas de soporte muy importante para

los técnicos ya que en caso de romperlos hacia abajo el metal precioso podría ir hasta los $1,100 y $1,000.

Ya mirando el gráfico del Oro de 6 meses vemos que sigue operando por debajo de sus medias móviles de 20 y

50 días y dentro de un canal bajista, el cual nos da una lectura bajista en el corto y mediano plazo, pero a su vez

identificamos una zona de soporte cerca a los $1,180 zona donde semanas atrás llego a cotizar para luego

rebotar hasta los $1,213, su zona de resistencia está en $1,225.

9

Universidad Alas Peruanas

Muchos analistas manifiestan que este rebote desde los $1,180 es una figura técnica alcista denominada "Doble

Fondo" y que de confirmarse, el precio del oro podría seguir subiendo por encima de los $1,350 hasta incluso

los $1,500, Claro que este escenario tendría que venir ayudado por cierta data o eventos económicos lo cual es

muy difícil.

De momento solo queda esperar a ver qué hace el dinero inteligente con respecto al Oro, ya sabemos dónde se

encuentran las zonas de soporte y resistencia para el metal precioso para así poder operar al alza o a la baja

mediante los ETFsNUGT (operar a favor del oro) y DUST (Operar en contra del oro).

IV) SISTEMA MONETARIO INTERNACIONAL (SMI) Y REGIMENES MONETARIOS

1) SISTEMA MONETARIO INTERNACIONAL (SMI)

El sistema monetario internacional (SMI) es el conjunto de instituciones, normas y acuerdos que regulan

la actividad comercial y financiera de carácter internacional entre los países.

El SMI regula los pagos y cobros derivados de las transacciones económicas internacionales. Su objetivo

principal es generar la liquidez monetaria (mediante reserva de oro, materias primas, activos financieros

de algún país, activos financieros supranacionales, etc,) para que los negocios internacionales, y por tanto

las contrapartidas de pagos y cobros en distintas monedas nacionales o divisas, se desarrollen en forma

fluida.

Estructura

Las cuatro principales funciones del sistema monetario internacional son:

Ajuste (corregir los desequilibrios reales medidos por las balanzas de pagos que afectan a las

relaciones entre las divisas)

Liquidez (decidir los productos de reserva, formas de crearlos y posibilidad de cubrir con ellos los

desequilibrios en una balanza de pagos)

10

Universidad Alas Peruanas

Gestión (repartir y atender competencias, más o menos centralizadas en organizaciones como el

actual Fondo Monetario Internacional y los bancos centrales de cada país)

Generar con las tres anteriores confianza en la estabilidad del sistema.

Las funciones derivadas o secundarias de todo sistema son:

Asignar el señoreaje de las divisas (las ganancias por la emisión de dinero o diferencias entre el coste

de emisión y el valor del dinero)

Acordar los regímenes de tipo de cambio.

Esta última función (los mecanismos por medio de los cuales se fijan los tipos de cambio) es el factor

más discutido y variable; concretamente, en las últimas décadas se ha discutido en torno a tres

modelos: un sistema de tipos de cambio flexibles, en el que los precios de cada divisa son

determinados por las fuerzas del mercado, un sistema de tipos de cambio fijos, y otro sistema mixto

de tipos de cambio 'dirigidos', en el que el valor de algunas monedas fluctúa libremente, el valor de

otras es el resultado de la intervención del Estado y del mercado y el de otras es fijo con respecto a

una moneda o a un grupo de monedas.

Principios

Un Sistema Monetario Internacional empieza a existir cuando se pasa de relaciones económicas

bilaterales a una estructura que, además de reunir el carácter de internacional, es susceptible de acuerdos

o imposiciones más o menos multilaterales. De ahí que todos los imperios hayan tenido un SMI

incipiente, e incluso que algunos emperadores antiguos concibieran como resultado la idea de una

moneda única e incluso mundial. Carlomagno, cuando introdujo el sistema monetario (libra, sueldo y

dinero) en su Imperio (hacia el año 800 D.C) albergaba la posibilidad de ir extendiéndolo a otros países,

lo mismo le había sucedido al Emperador Diocleciano, en el siglo III, cuyo modelo inspiró el carolingio.

Pero las únicas divisas que se han aproximado a ese objetivo antes del actual dólar norteamericano han

sido el real de a ocho de plata español y la libra esterlina durante el tiempo del patrón oro, desde

mediados del siglo XIX hasta 1931, año en que Londres abandonó definitivamente el sistema moneda

mundial.

Por tanto, y al margen de algunos antecedentes más teóricos que prácticos como los comentados durante

el imperio romano, el carolingio o el español (baste recordar que en su momento de máximo apogeo

laeconomía y las exportaciones españolas no llegaron a representar durante su imperio ni siquiera el 2%

al que se aproximan actualmente), la necesidad de un SMI sólo se hizo realmente evidente cuando se

empezaron a dar dos condiciones: un elevado grado de internacionalización de la economía y la aparición

del papel moneda como medio de pago. Ambas se manifiestan ya con claridad hacia 1870, momento en

que se empieza a desechar como medio de pago el uso de los bienes y a generalizar la utilización del

papel moneda. Es entonces cuando se extiende la idea de que resulta indispensable contar con unas reglas

de valoración de las distintas monedas, e incluso cuando empiezan a independizarse las decisiones

gubernamentales que en siglos pasados configuraban los sistemas monetarios nacionales y el

funcionamiento de un sistema monetario realmente internacional.

11

Universidad Alas Peruanas

Necesidad de un SMI

La necesidad de un SMI se deriva de que las transacciones internacionales (comercio, transferencias,

inversiones, etc) se realizan con diferentes monedas nacionales, ligadas por tanto a la realidad económica

de cada país y a la confianza que ello genera en los demás, cuyas medidas son los precios relativos o

tipos de cambio de cada moneda. Las operaciones entre las monedas que se utilizan como contrapartida

de dichas transacciones reales o financieras se realizan en el mercado de cambios. Los diferentes tipos

dependen de la oferta y de la demanda de cada moneda, reguladas a su vez por las intervenciones de los

diversos bancos centrales que controlan las fluctuaciones de cada divisa. La demanda de cada moneda

depende de los extranjeros que desean usarla para comprar o invertir en la economía donde se utilice,

mientras que la oferta procede de los agentes nacionales que quieren operar en el exterior. Un descenso

del precio de mercado de una moneda es una depreciación; un aumento una apreciación, aunque en una

economía o subsistema donde existen tipos de cambio oficiales (es el caso en un régimen de cambios

fijos), una bajada se denomina devaluación, mientras la subida se llama revaluación.

2) REGIMENES MONETARIOS

Los regímenes monetarios constituyen uno de los mayores condicionantes del funcionamiento

macroeconómico de una economía. Y aunque su elección resulta neutral a largo plazo, en el sentido de

que no tiene influencia sobre los valores de equilibrio de las variables reales, a corto plazo la elección de

un régimen monetario es determinante para la evolución macroeconómica de los países, pues los

mecanismos de ajuste de las economías están basados, en buena parte, en las características que

incorporan y definen los diferentes regímenes monetarios.

Como consecuencia, un mismo shock puede tener consecuencias muy diferentes dependiendo de cuales

sean las reglas monetarias vigentes. Y al mismo tiempo, no a todos los países les conviene el mismo

régimen monetario, a pesar de que el proceso de liberalización financiera apunte hacia esa dirección. Su

elección resulta, por tanto, clave para conocer cómo funciona una economía desde el punto de vista

macroeconómico.

Dos son las ideas motrices de este trabajo. La primera se refiere al hecho de que a pesar de la importancia

de los regímenes monetarios, su adopción se produce, en la mayoría de los casos, inmediatamente

después del colapso del anterior régimen monetario y, por tanto, obedeciendo más al objetivo de evitar

las consecuencias de ese colapso que al resultado de un análisis previo, científico y sosegado, que

mostrase la necesidad de cambiar de régimen ante el evidente deterioro registrado por el antiguo régimen

monetario y/o su manifiesta incapacidad de enfrentarse a las circunstancias cambiantes. Como resultado,

muchos de los regímenes monetarios tienen un horizonte temporal muy pequeño y lo que es peor, en

muchas ocasiones no son sino el embrión de la siguiente crisis financiera cuando su elección no fue la

más conveniente para las economías en cuestión.

La segunda idea se basa en la convicción de que estamos a las puertas de un cambio de régimen

monetario en los países más desarrollados. La actual crisis financiera ha cuestionado, entre otras muchas

cosas, los dogmas macroeconómicos hasta ahora vigentes. En este sentido, y cuando las actuales

12

Universidad Alas Peruanas

urgencias lo permitan, será necesaria una profunda revisión de la ortodoxia monetaria utilizada hasta la

aparición de la crisis, de las razones por las que se eligieron y hasta qué punto los regímenes monetarios

existentes, y en especial el de las metas de inflación, pudieron contribuir a la gestación y desarrollo de la

citada crisis financiera. No es de recibo que, por ejemplo, los Bancos Centrales (BBCC) más importantes

se congratularan a lo largo de los años previos a la crisis por haber alcanzado los objetivos de inflación

propuestos (en términos del IPC), mientras que permitían la aparición y desarrollo de las burbujas en los

mercados de bolsa y de la vivienda y, en definitiva, la acumulación excesiva de deuda del sector privado

y unos niveles de apalancamiento inaceptables en el sector financiero. Será necesario, por tanto, analizar

si este régimen monetario, el de las metas de inflación, será el más adecuado para el nuevo sistema

económico que se está generando y evitar, de esta forma, que se vuelvan a cometer los mismos errores

que en anteriores cambios de regímenes monetarios.

El trabajo forma parte de una investigación más amplia que analiza el funcionamiento macroeconómico

y los regímenes monetarios desde el patrón oro. Por razones de interés actual se ha restringido a las

metas de inflación y la actual crisis financiera.

Definiendo un Régimen Monetario

Por régimen monetario se entiende “las restricciones o límites impuestos por la costumbre, las

instituciones o la idiosincrasia sobre las capacidades de las autoridades monetarias para infl uir la

evolución de los agregados monetarios” (Bordo y Schwartz, 1995). Los diferentes regímenes monetarios

se definen de acuerdo al compromiso y a la discrecionalidad que otorgan a las medidas disponibles. Y

ese compromiso y esa discrecionalidad vienen dados por el anclaje nominal del régimen monetario

elegido y por su claridad.

Un anclaje nominal es una variable que se anuncia públicamente como objetivo para la conducción de la

política monetaria. Un anclaje nominal fortalece la estabilidad de precios al restringir el valor del dinero

y por tanto, reduciendo las expectativas de inflación. Los anclajes monetarios potencialmente disponibles

son los siguientes:

• Aquellos basados en la convertibilidad de una materia prima, como el oro o la plata

• la moneda de otro país

• una moneda común en una unión monetaria

• un objetivo monetario

• un objetivo de tipo de cambio

• una meta u objetivo de inflación

La segunda característica de un anclaje utilizado por los diferentes regímenes monetarios es la claridad.

Por claridad del anclaje se entiende el grado de transparencia y responsabilidad del compromiso

incorporado en el anclaje elegido. La transparencia y la responsabilidad son características importantes

para un número cada vez un mayor de países debido a la popularidad que ha alcanzado el anclaje

consistente en fi jar unos objetivos o metas de infl ación. La existencia de desfases temporales desde que

se decide cambiar el carácter de una determinada política monetaria hasta su impacto sobre la infl ación,

13

Universidad Alas Peruanas

complica la supervisión y seguimiento del compromiso de este tipo de régimen monetario. No es de

extrañar, por tanto, la exigencia de elevados grados de transparencia y responsabilidad en estos anclajes

nominales, tareas que se han visto facilitadas por la mayor independencia de los BC en estos últimos

años lo que les ayuda para aislarse de las presiones políticas.

Por último, cabe señalar que objetivos referentes al nivel de producción y a la estabilidad fi nanciera no

son usados para defi nir un régimen monetario debido, fundamentalmente, a que no gozan precisamente

de la sufi ciente transparencia. Esto no implica que la mayoría de los BBCC puedan en mayor o menor

medida tener en cuenta la estabilidad del output e, incluso, que la estabilidad fi nanciera pueda

convertirse en el principal centro de atención de los BBCC, como se está viendo desde que comenzó la

actual crisis fi nanciera. En cualquier caso, ningún BC ha cuantifi cado nunca un compromiso respecto a

la estabilidad del output u otro objetivo de la misma forma en que lo anuncian y mantienen para un

anclaje nominal. Sin embargo, no debe descartarse que después del debate post-crisis sobre regímenes

monetarios, estos criterios se vean corregidos y/o sustituidos.

Criterios de Clasifi caciónLa esencia de cualquier régimen monetario viene dada por el equilibrio que

ofrezca entre el compromiso y la discrecionalidad de las acciones de sus autoridades. Un régimen que

ofrezca una combinación adecuada de estas dos características estará, sin duda, contribuyendo de la

mejor forma a que la política monetaria alcance sus objetivos básicos, como son la estabilidad de precios

y la provisión de un contexto adecuado para que la economía obtenga un crecimiento estable a largo

plazo. Y el compromiso y la discrecionalidad de un régimen monetario se forman por el anclaje nominal

elegido. De hecho, los regímenes monetarios pueden clasifi carse de acuerdo a la elección y la claridad

del anclaje nominal utilizado. Este criterio lleva a considerar los siguientes regímenes monetarios:

• Aquellos que no ofrecen en absoluto una Autonomía Monetaria

• Los que remiten las vicisitudes de su moneda a las de otra moneda que ofrezca una elevada tradición

antiinflacionista

• Los que utilizan una Meta de Infl ación con plena responsabilidad

• Los que usan un Anclaje Implícito de Estabilidad de Precios

• Aquellos que se basan en una Meta de Infl ación de Bajo Perfi l

• Los que defi nen un Anclaje Débil

• Los que discurren a través de un Anclaje Monetario

Cabe señalar que estos dos últimos regímenes, los que se basan en un anclaje débil y monetario, no son

ya utilizados por los mayores y principales países desarrollados y se muestran sólo a efectos expositivos.

Como se puede observar, esta clasificación captura diferentes combinaciones de compromiso y

discrecionalidad.

Cabe señalar que en últimos 15 años los BBCC han sido más proclives a elegir regímenes monetarios

que incorporan menos discrecionalidad y más compromiso. De hecho, en este periodo el número de

países que presentan una autonomía monetaria se han doblado mientras que los que mantenían un anclaje

de tipo de cambio se han reducido, pasando de representar un 50% a situarse en menos de un 20%,

14

Universidad Alas Peruanas

mientras que las adopciones de anclajes en forma de metas de infl ación con pleno compromiso pasaron

de representar el 0% a situarse en más de un 30%.

Las diferencias en la composición de los regímenes monetarios dependen también de cómo sea el país en

consideración. De hecho, determinados estudios empíricos muestran que la elección de un régimen

monetario tiene en cuenta las circunstancias estructurales e históricas del país. Así, la adopción de

regímenes que incorporan una dependencia monetaria obedece, en general, a un intento por parte de sus

autoridades de evitar los efectos de la inestabilidad de precios generada por los excesos bajo regímenes

monetarios anteriores. El deterioro de la credibilidad del anterior régimen monetario es, en estas

circunstancias, tan grande, que su continuidad es imposible y lleva a que la mejor y acaso única forma de

restaurarla en un tiempo reducido es mediante la adopción de un régimen monetario que excluya a las

autoridades monetarias internas del proceso de creación de dinero nacional y dependa, por el contrario,

del régimen monetario existente en otro país con ala credibilidad antiinflacionista. Por su parte, las metas

de infl ación de bajo perfi l, es decir, sin asumir sus plenas exigencias, es adoptado por países que

presentan unos reducidos niveles de PIB per cápita, unos sectores financieros muy poco desarrollados y

una tradición infl acionista evidente en relación a los países que adoptan anclajes de tipos de cambio o

monetarios.

Los anclajes de tipo de cambio se adoptaban por países pequeños, dependientes del mercado extranjero,

pocos desarrollados, con unos sectores fi nancieros poco profundos y una reciente experiencia infl

acionista respecto a los países que adoptan los regímenes de metas de infl ación plenos o anclajes

implícitos de precios. Por último, los países que deciden adoptar un anclaje de una estabilidad de precios

implícito suelen ser países grandes, con un elevado nivel de desarrollado y con sistemas fi nancieros más

activos y profundos que aquellos países que adoptan un anclaje en forma de metas de infl ación con

plenas exigencias.

Características de los diferentes Regímenes Monetarios

El criterio para la elección de un régimen monetario es aquel que mejor contribuya a un crecimiento

económico alto y estable, teniendo en cuenta las propias circunstancias de la economía. De nuevo se

parte de que la mejor contribución a este objetivo es el logro y mantenimiento de la estabilidad de

precios. Y que se valora que los regímenes monetarios incorporen una cierta discrecionalidad para aliviar

las consecuencias de posibles perturbaciones imprevistas sobre el output, así como utilizar políticas de

estabilización financiera para tratar con los riesgos sistémicos que podrían incidir sobre el sector real.

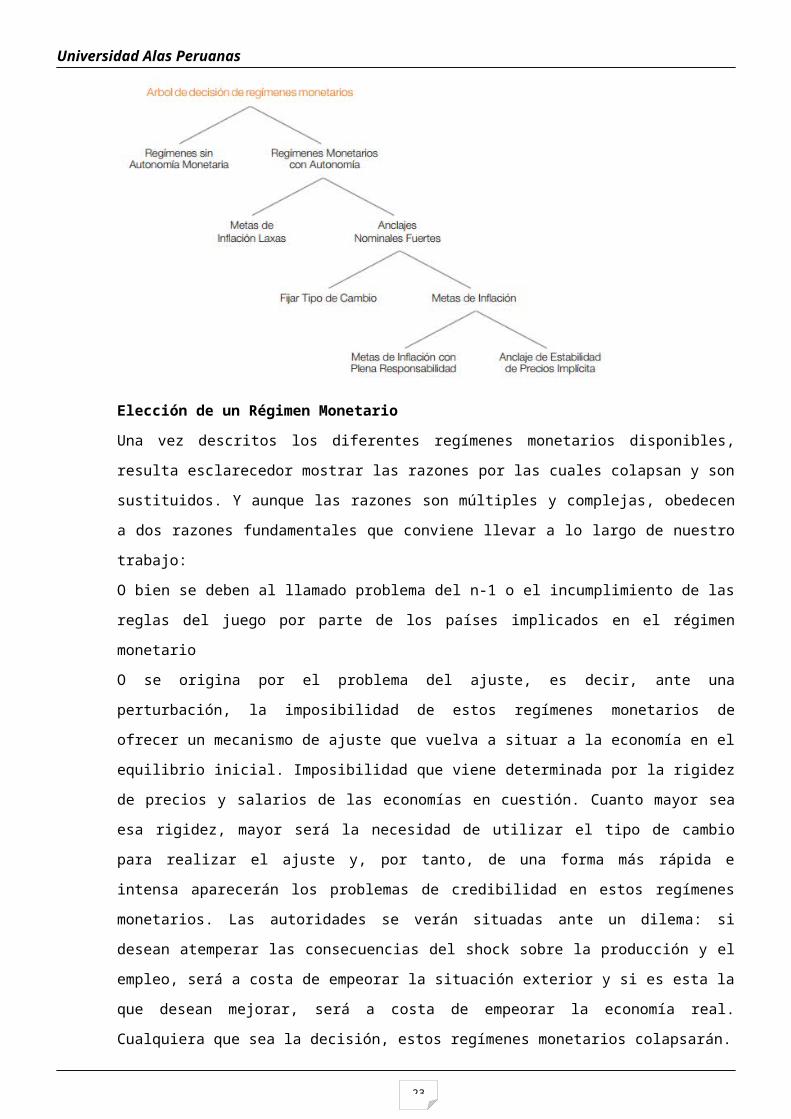

El proceso de elección se analizará de acuerdo al siguiente árbol de decisión binario.

15

Universidad Alas Peruanas

Elección de un Régimen Monetario

Una vez descritos los diferentes regímenes monetarios disponibles, resulta esclarecedor mostrar las

razones por las cuales colapsan y son sustituidos. Y aunque las razones son múltiples y complejas,

obedecen a dos razones fundamentales que conviene llevar a lo largo de nuestro trabajo:

O bien se deben al llamado problema del n-1 o el incumplimiento de las reglas del juego por parte de los

países implicados en el régimen monetario

O se origina por el problema del ajuste, es decir, ante una perturbación, la imposibilidad de estos

regímenes monetarios de ofrecer un mecanismo de ajuste que vuelva a situar a la economía en el

equilibrio inicial. Imposibilidad que viene determinada por la rigidez de precios y salarios de las

economías en cuestión. Cuanto mayor sea esa rigidez, mayor será la necesidad de utilizar el tipo de

cambio para realizar el ajuste y, por tanto, de una forma más rápida e intensa aparecerán los problemas

de credibilidad en estos regímenes monetarios. Las autoridades se verán situadas ante un dilema: si

desean atemperar las consecuencias del shock sobre la producción y el empleo, será a costa de empeorar

la situación exterior y si es esta la que desean mejorar, será a costa de empeorar la economía real.

Cualquiera que sea la decisión, estos regímenes monetarios colapsarán.

V) BANCO INTERNACIONAL DE RECONSTRUCCION Y FOMENTO

Fundado en 1944 para ayudar a Europa a recuperarse de la Segunda Guerra Mundial, es una de las cinco

instituciones que conforman el Grupo del Banco Mundial. El BIRF es la parte del Banco Mundial (BIRF/AIF)

que trabaja con los países de ingreso mediano y los países pobres con capacidad crediticia a fin de promover un

crecimiento sostenible, equitativo y conducente a la creación de empleo, reducir la pobreza y abordar

cuestiones de importancia regional y mundial.

Con una estructura similar a la de una cooperativa, el BIRF es propiedad de sus 186 países miembros, que lo

administran en beneficio propio. Los miembros logran los resultados esperados ofreciendo productos

16

Universidad Alas Peruanas

financieros flexibles, oportunos y adaptados a cada necesidad; servicios técnicos y de conocimientos, y

asesoramiento estratégico. A través del Departamento de Tesorería del Banco Mundial, los clientes del BIRF

también tienen acceso a un mayor volumen de capital en condiciones favorables y con vencimientos más

prolongados, y de un modo más sostenible que el provisto habitualmente por los mercados financieros

mundiales.

En particular, el BIRF:

respalda las necesidades de desarrollo humano y social a largo plazo que las fuentes de crédito privadas

no financian;

preserva la solidez financiera de los prestatarios, ofreciéndoles respaldo en los períodos de crisis, que

es cuando los pobres se ven más afectados;

aprovecha el efecto multiplicador del financiamiento para promover reformas normativas e

institucionales clave (como las redes de protección social o las medidas de lucha contra la corrupción);

crea un clima favorable para la inversión destinado a atraer el capital privado;

ofrece respaldo financiero (en forma de donaciones provenientes de los ingresos netos del BIRF) en

esferas cruciales para el bienestar de las personas pobres de todos los países.

Los países de ingreso mediano, donde vive el 70% de la población pobre del mundo, han logrado mejoras

contundentes en la gestión económica y de gobierno durante los últimos dos decenios; allí es cada vez mayor la

demanda de los recursos estratégicos, intelectuales y financieros que el Banco Mundial tiene para ofrecer. El

desafío que enfrenta el BIRF es cómo administrar y proveer mejor sus recursos para cubrir las necesidades de

estos países del modo más apropiado.

Para aumentar su efecto en los países de ingreso mediano, el BIRF trabaja en estrecha colaboración con la

Corporación Financiera Internacional (IFC, por sus siglas en inglés), el Organismo Multilateral de Garantía de

Inversiones (MIGA, por sus siglas en inglés), el Fondo Monetario Internacional (FMI) y otros bancos

multilaterales de desarrollo. Como parte de su labor, el BIRF además intenta capitalizar los conocimientos y

experiencias en materia de desarrollo que han acumulado los propios países de ingreso mediano y colabora con

fundaciones, contrapartes de la sociedad civil y donantes de la comunidad del desarrollo.

PRODUCTOS Y SERVICIOS

El objetivo del BIRF es reducir la pobreza en los países de ingreso mediano y los países pobres con capacidad

crediticia mediante la promoción del desarrollo sostenible con préstamos, garantías, productos de gestión de

riesgos y servicios analíticos y de asesoramiento (productos no crediticios).

El BIRF tiene tres líneas de actividad principales:

Servicios estratégicos y de coordinación

Servicios financieros

Servicios de conocimientos

Evaluaciones de la pobreza

Exámenes de las políticas sociales y estructurales i

17

Universidad Alas Peruanas

Exámenes del gasto público

Informes sectoriales

Memorandos económicos sobre países i

Intercambio de conocimientos

En su Reunión Anual de septiembre de 2006, el Banco Mundial con el apoyo de sus gobiernos accionistas se

comprometió a mejorar aún más estos servicios en un plazo máximo de un año. Inicialmente, el Banco Mundial

había puesto en marcha en 2002 un programa para ampliar sus servicios a los países de ingreso mediano, que

incluía la renovación de sus productos financieros y de gestión de riesgos, la prestación de más servicios de

conocimientos independientes y la simplificación del trato de los clientes con el Banco. El compromiso

reciente de adoptar nuevas medidas demostró que el Banco reconoce la necesidad de continuar trabajando para

satisfacer las demandas cada vez más específicas de los países de ingreso mediano.

COMO OBTIENE SUS FONDOS EL BIRF

El BIRF obtiene la mayoría de sus fondos en los mercados financieros mundiales. Se ha convertido en uno de

los prestatarios institucionales más grandes desde que emitió su primer bono en 1947 para financiar la

reconstrucción de Europa luego de la devastación causada por la Segunda Guerra Mundial. Los inversionistas

colocan su dinero en los bonos del BIRF porque los consideran seguros y rentables; estos fondos son los que se

utilizan para financiar proyectos en los países de ingreso mediano.

El BIRF se convirtió en un importante protagonista de los mercados internacionales de capital gracias al

desarrollo de modernos productos de deuda, la apertura de nuevos mercados para la emisión de deuda y la

creación de una amplia base de inversionistas en todo el mundo constituida por fondos de pensión, empresas de

seguros, bancos centrales y particulares.

Las necesidades de obtención de préstamos del Banco Mundial están determinadas principalmente por sus

actividades de financiamiento para proyectos de desarrollo. Tal como el financiamiento del Banco Mundial ha

ido cambiando con el tiempo, también lo ha hecho su programa anual de empréstitos. Por ejemplo, en 1998 los

empréstitos del BIRF alcanzaron un punto máximo de US$28.000 millones durante la crisis financiera asiática.

En la actualidad, la institución tiene previsto solicitar entre US$10.000 millones y US$15.000 millones anuales.

El BIRF obtiene empréstitos en los mercados de capital a tasas de interés muy convenientes debido a que,

desde 1959, las entidades de calificación crediticia lo colocan en la categoría AAA. Esto le ha permitido, por

ejemplo, tomar préstamos en dólares estadounidenses a un costo general de financiamiento cercano al del

Tesoro de los Estados Unidos. El BIRF recibe esta alta calificación crediticia ya que cuenta con el respaldo de

los compromisos de capital de sus 186 gobiernos accionistas. También es el resultado de su sólida situación

económica, sus políticas financieras prudentes y el tratamiento previsto de acreedor privilegiado cuando un país

experimenta dificultades para reembolsar sus préstamos. El BIRF además se ha beneficiado al anticiparse a los

18

Universidad Alas Peruanas

cambios en las preferencias de los inversionistas y al invertir en la gestión de riesgos y en sistemas para

aprovechar esas tendencias.

El BIRF tiene el mérito de haber sido pionero en varios ámbitos en su programa de empréstitos, entre los que

figuran el primer canje (swap) de monedas realizado en los mercados internacionales en 1981, la introducción

del primer bono mundial en 1989 y la primera oferta electrónica de bonos totalmente integrada a través de

Internet en 2000. En 2003, el Banco Mundial llevó a cabo la primera subasta de canje (swap) completamente

electrónica. Por otra parte, las innovaciones del BIRF han respaldado su meta de fomentar el desarrollo.

Aunque gran parte de sus empréstitos son en dólares estadounidenses, el BIRF ha ofrecido bonos en más de 40

monedas diferentes en el transcurso de los años. Sus emisiones en los mercados de capital de reciente aparición

han servido a menudo de catalizador para mejorar la infraestructura y la eficiencia del mercado.

El BIRF obtiene un ingreso anual proveniente de la rentabilidad de su patrimonio y del pequeño margen que

recibe de los préstamos que otorga. Con este ingreso se cubren los gastos de funcionamiento del Banco, se

acumulan reservas para reforzar la situación económica de la institución y se realiza una transferencia anual a

la Asociación Internacional de Fomento (AIF). El BIRF ha conseguido generar la mayor parte del dinero

prestado por el Banco Mundial para aliviar la pobreza en todo el mundo. Este logro no ha representado un gran

aumento de cargas para los contribuyentes: desde 1946 los gobiernos han colaborado con US$11.000 millones

en capital para generar más de US$400.000 millones en préstamos

VI) MERCADO SPOT

¿QUÉ ES EL MERCADO SPOT?

Es el mercado al contado, aquel dónde cualquier activo se compra o vende con entrega inmediata (o en corto

período de tiempo) y al precio actual de mercado. También se le llama mercado cash o mercado físico, aunque

en español se utiliza más el término mercado al contado o mercado corriente. Contrasta con el mercado de

futuros en el que la entrega se realiza en una fecha futura.

Por ejemplo, puedes ir a la bolsa de Madrid y comprar acciones de la Compañía X y serás dueño de esas

acciones de forma inmediata.

TIPOS DE MERCADOS SPOT

El mercado spot puede ser de tipos si atendemos a su organización:

Bolsa de valores: los instrumentos financieros y materias primas cotizan en un mercado totalmente

organizado en el que los contratos y las transacciones se tienen que realizar conforme a unas reglas y normas

establecidas: por ejemplo, volumen y duración máximo de contrato.

Over The Counter (Mercado). En el mercado OTC los contratos comerciales se realizan directamente entre

dos partes sin tener que someterse a las reglas de un mercado organizado. Los acuerdos alcanzados entre las

dos parte pueden no seguir los estándares existentes en otros mercados, por ejemplo, el precio de compra-

19

Universidad Alas Peruanas

venta acordado entre las partes puede no hacerse público. El mercado forex es uno de los mercados spot más

grandes del mundo y en él participan personas y empresas en todo el planeta, hay intercambios de

una divisa en otra de forma constante.

EL PRECIO EN EL MERCADO SPOT

Otra característica del mercado spot, además de la entrega inmediata, es que el precio de compra-venta en los

contratos de comercio son los precios establecidos por el mercado en el momento de formalización del contrato

y no los precios que haya en el momento de la entrega del activo.

El precio en el mercado spot se ve afectado principalmente por la oferta y la demanda, lo que hace a los precios

generalmente más volátiles, mientras que el precio en el mercado de futuros se ve afectado por otros factores

como costes de almacenamiento y movimientos futuros en el precio.

En el precio de productos no perecederos, por ejemplo oro, además de la oferta y la demanda pueden influir

otros factores especulativos que reflejan las expectativas sobre la oferta y la demanda futuras. Sin embargo, en

los productos perecederos, por ejemplo el maíz, el precio en el mercado spot viene determinado casi

exclusivamente por la oferta y la demanda. Por ejemplo, si en Julio hay un excedente de tomates, el precio del

tomate en el mercado spot bajará pero un inversor no podrá comprar tomates en Junio a un precio bajo para una

entrega en Septiembre como si se puede hacer en el mercado de futuros.

VII) FONDO MONETARIO INTERNACIONAL (FMI)

El Fondo Monetario Internacional es una organización monetaria internacional de carácter cooperativo cuyos

miembros son actualmente 183 países de todo el mundo. Su creación, junto con el Banco Mundial, se remonta

a 1945 y a la conferencia de Bretton Woods convocada tras la segunda guerra mundial.

Las atribuciones del FMI se derivan de los fines básicos para los que fue establecida la institución, según se

exponen en el Artículo I del Convenio Constitutivo del FMI, la carta fundacional que rige toda su política y

actividad.

Fomentar la cooperación monetaria internacional por medio de una institución permanente que sirva

de mecanismo de consulta y colaboración en cuestiones monetarias internacionales.

Facilitar la expansión y el crecimiento equilibrado del comercio internacional, contribuyendo así a

alcanzar y mantener altos niveles de ocupación y de ingresos reales y a desarrollar los recursos

productivos de todos los países miembros como objetivos primordiales de política económica.

Fomentar la estabilidad cambiaria, procurar que los países miembros mantengan regímenes de

cambios ordenados y evitar depreciaciones cambiarias competitivas.

Coadyuvar a establecer un sistema multilateral de pagos para las transacciones corrientes que se

realicen entre los países miembros, y eliminar las restricciones cambiarias que dificulten la expansión

del comercio mundial.

Infundir confianza a los países miembros poniendo a su disposición temporalmente y con las

garantías adecuadas los recursos generales del Fondo, dándoles así oportunidad de que corrijan los

20

Universidad Alas Peruanas

desequilibrios de sus balanzas de pagos sin recurrir a medidas perniciosas para la prosperidad

nacional o internacional.

ORGANIZACIÓN Y OPERACIONES FINANCIERAS DEL FMI

De acuerdo con lo que antecede, acortar la duración y aminorar el grado de desequilibrio de las balanzas de

pagos de los países miembros.

El aspecto más conocido del FMI es el de institución financiera que facilita recursos a los países miembros que

atraviesan problemas temporales de balanza de pagos con la condición de que el país prestatario se

comprometa a tomar medidas de ajuste económico que corrijan las dificultades. En los últimos años, los

préstamos del FMI han aumentado fuertemente debido a que la institución ha desempeñado un papel central en

la solución de una serie de crisis económicas y financieras en los países de mercados emergentes de Asia,

América Latina y Europa. El FMI también participa activamente en el fomento del crecimiento económico y la

disminución de la pobreza en los países miembros más pobres con la otorgación de financiamiento

concesionario en respaldo de los planes destinados a estabilizar las economías, implementar reformas

estructurales y alcanzar posiciones sostenibles de endeudamiento externo. Sin embargo, en la percepción

pública del cometido del FMI falta a menudo el contexto amplio en que se enmarca el financiamiento.

El FMI es el único caso entre los organismos intergubernamentales que combinan funciones reguladoras,

consultativas y financieras conforme a los fines para los que fue creado1. Como refuerzo de las atribuciones

estatuidas del FMI, existe una variedad de servicios voluntarios y funciones informativas que facilitan la

ejecución del cometido oficial de la institución:

• Las funciones reguladoras del FMI comprenden la competencia estatuida sobre las medidas que puedan

restringir los pagos y transferencias por transacciones internacionales corrientes. Es obligación de los países

miembros facilitar al FMI toda la información y datos estadísticos que la institución juzgue necesarios para

llevar a cabo sus actividades, comprendido el mínimo que haga falta para el desempeño eficaz de las funciones

que le incumben según se exponen en el Convenio Constitutivo.

• Las funciones consultivas se desprenden principalmente de la obligación que compete al FMI de supervisar

el sistema monetario internacional y de ejercer la firme supervisión de las medidas de política económica de los

países miembros, una labor que se ha confiado al FMI; tras el desplome a principios de los años setenta del

sistema de Bretton Woods de tipos de cambio fijos. Esta actividad comprende el seguimiento regular y el

examen profesional realizado por otros países miembros de la evolución y las medidas de política económica y

financiera de todos los países miembros, el examen continuo de la evolución económica mundial y de los

mercados financieros, y el estudio semestral de las perspectivas de la economía mundial.

Las funciones de prestación de servicios y de índole informativa complementaria tienen carácter voluntario,

frente a la obligatoriedad de la participación de los países miembros en los tres campos ya mencionados de

operaciones del FMI. Estas funciones de apoyo incluyen un amplio programa de asistencia técnica y

engloban una gama de actividades estadísticas y no estadísticas, en la que destaca la recopilación y

divulgación de datos económicos y financieros sobre los países miembros, información sobre las

evaluaciones que elabora la institución basadas en la supervisión mundial y de los países, y la divulgación

21

Universidad Alas Peruanas

de la política adoptada por el FMI y de los resultados de sus estudios. En muchos casos, el FMI es la fuente

principal de información económica fiable y actualizada sobre los países. Cada vez más, los países

miembros solicitan también a la institución que elabore normas y criterios de buenas prácticas en varios

campos, además de ocuparse de su seguimiento; esta actividad comprende estadísticas económicas y

financieras actualizadas sobre los países, cuestiones sobre transparencia monetaria y fiscal, evaluación de la

solidez del sector financiero y fomento de los criterios de buen gobierno.

En consecuencia, el FMI se ocupa no solo de los problemas que puedan atravesar los países miembros, sino

también del funcionamiento de todo el sistema monetario internacional. El objetivo de su actividad es fomentar

las medidas de política y la estrategia que permitan la colaboración de los países miembros con el fin de que el

sistema financiero mundial sea estable y el crecimiento económico sostenible. El FMI ofrece un foro para la

cooperación monetaria internacional y, por ese conducto, facilita la evolución ordenada del sistema. La

institución somete un amplio abanico de cuestiones monetarias internacionales a los principios del derecho, la

persuasión moral y los acuerdos. Asimismo, el FMI está preparado para hacer frente a las situaciones de crisis,

no solo las que afecten a los países miembros por separado sino también a las que signifiquen una amenaza

para el sistema monetario internacional.

Todas las operaciones del FMI se realizan al amparo de una estructura de toma de decisiones que ha

evolucionado con el paso de los años. La estructura de gobierno está prevista de forma que se consiga un

equilibrio entre la representación universal y los requisitos operativos de la gestión de una institución

financiera eficaz.

OTORGAMIENTO DE RECURSOS FINANCIEROS

Otorga temporalmente aquellos recursos financieros a los miembros que experimentan problemas en su balanza

de pagos.

Un país miembro tiene acceso automático al 25 % de su cuota si experimenta dificultades de balanza de pagos.

Si necesita más fondos, tiene que negociar un plan de estabilización. Se aspira a que cualquier miembro que

reciba un préstamo lo pague lo antes posible para no limitar el acceso de crédito a otros países. Antes de que

esto suceda, el país solicitante del crédito debe indicar en qué forma se propone resolver los problemas de su

balanza de pagos de manera que le sea posible reembolsar el dinero en un período de amortización de tres a

cinco años, aunque a veces alcanza los 15 años.

DIRECTORES GERENTES DEL FMI

Históricamente, el director gerente del FMI siempre ha sido europeo y el presidente del Banco Mundial

siempre ha sido estadounidense. Sin embargo, esta tradición está cada vez más cuestionada, y la competencia

para estos dos puestos puede abrirse para incluir a otros candidatos calificados de cualquier parte del mundo.

Los consejeros ejecutivos, quienes conforman el director gerente, los eligen los ministros de finanzas de los

países que representan. El primer Subdirector Gerente del FMI, el segundo al mando, tradicionalmente ha sido

(y es hoy en día) un estadounidense.

22

Universidad Alas Peruanas

DIRECTORES EJECUTIVOS Y PODER DE VOTO

Cada país tiene un determinado poder de voto dentro del organismo, dependiendo del tamaño de su economía

(PIB), cuenta corriente, reservas internacionales y otras variables económicas. Las decisiones se toman por una

mayoría calificada del 70%, aunque algunas decisiones más importantes (16 de 40) se adoptan por una mayoría

cualificada del 85%. Dado que Estados Unidos posee el 16,74%, este sistema le otorga de facto un poder de

veto sobre las decisiones tomadas por el organismo financiero, ya que su voto en contra o abstención impide la

adopción de decisiones importantes que requieren el 85% de mayoría.

En total, hay 24 directores ejecutivos elegidos entre los países miembros del Fondo. Solo Estados Unidos,

Japón, Alemania, Francia y el Reino Unido pueden elegir un director sin ayuda de ningún otro país. China,

Arabia Saudí y Rusia eligen de facto un director cada uno. Los demás 16 directores son elegidos por bloques de

países. Cada director tiene un derecho de voto que puede ir desde 16,74% (Estados Unidos) hasta el 1,34% (de

24 países de África juntos).

VIII) DIVISAS

Divisas es toda moneda extranjera, es decir, perteneciente a una soberanía monetaria distinta de la nuestra. Las

divisas fluctúan entre sí dentro del mercado monetario mundial. De este modo, se pueden establecer

distintos tipos de cambio entre divisas que varían constantemente en función de diversas variables económicas

como el crecimiento económico, la inflación o el consumo interno de una nación a algo.

La diferencia con el término moneda, cuyo significado incluiría exclusivamente el metal o papel moneda

utilizado para obtener bienes, productos o servicios. La relación o precio de la moneda de un país con respecto

a otras, depende de los flujos comerciales y financieros entre los residentes de la zona de esa moneda con

respecto a los de las otras. Las importaciones de bienes y servicios y la inversión en el extranjero determinan la

demanda en divisas extranjeras, mientras que las exportaciones de bienes y servicios y la inversión extranjera

determinan la oferta de la divisa extranjera en el lugar donde se ubique.

También es la enseña, estandarte o, por extensión, cualquier marca destacada, que permite diferenciar el grupo

de origen o al que pertenece el portador de la divisa.

Las divisas más comunes que circulan en los mercados internacionales son: dólar estadounidense, euro, libra

esterlina.

TIPOS DE DIVISAS

Divisa bilateral:

Divisa utilizada en la liquidación de operaciones entre países que han suscrito convenios bilaterales.

Divisa convertible:

Divisa que puede intercambiarse libremente por otra.

Divisa fuerte:

Aquella divisa que mantiene cierta estabilidad cambiaria y que generalmente comprende a países de baja

inflación, una divisa es fuerte si representa a una economía fuerte.

Divisa exótica:

23

Universidad Alas Peruanas

Divisa que no tiene un gran mercado internacional.