Prof. Isidro

Projeções dos Demonstrativos

Contábeis

Planejamento Financeiro

O planejamento financeiro de uma empresa busca determinar suas necessidades de caixa e é feito em dois níveis:

– Curto prazo (operacional)

– Longo prazo (estratégico)

Planejamento Financeiro de Curto Prazo(Operacional)

• Os planos financeiros de curto prazo (operacionais) permitem estimar as necessidades de caixa no curto prazo, com atenção especial a superávits e déficits, em período de normalmente um ano

• É comum serem preparados orçamentos mensaispara um período de um ano.

Planejamento Financeiro de Longo Prazo(Estratégico)

• Os planos financeiros de longo prazo (estratégicos) estipulam as medidas financeiras planejadas da empresa para períodos de dois a dez anos

• Esses planos representam um dos componentes de um plano estratégico integrado de uma empresa (juntamente com planos de produção e marketing) e ajudam a orientá-la na direção de seus objetivos de longo prazo

Planejamento Financeiro de Longo Prazo(Estratégico)

Os planos financeiros de longo prazo consideram uma variedade de atividades financeiras, incluindo:

gastos propostos em ativos não circulantes (investimentos);

atividades de pesquisa e desenvolvimento;

desenvolvimento de produtos e marketing;

estrutura de capital;

fontes básicas de financiamento.

Principais Usos do Fluxo de Caixa

O fluxo de caixa é um dos principais

instrumentos de planejamento financeiro. Ele é

utilizado para:

1. Identificar as necessidades de caixa no curto e no

longo prazo

2. Tomada de decisões de investimento

Fluxo de Caixa

• Apura as entradas e saídas de caixa ao longo de um período. Seu objetivo final é apresentar a geração de caixa do período

• Ao contrário da DRE, utiliza o regime de caixa, não de competência (ex.: vendas à prazo não gera entrada de caixa imediata, mas só no momento do pagamento da duplicata)

Fluxo

de Caixa

Entradas

de Caixa

Saídas

de Caixa(-)=

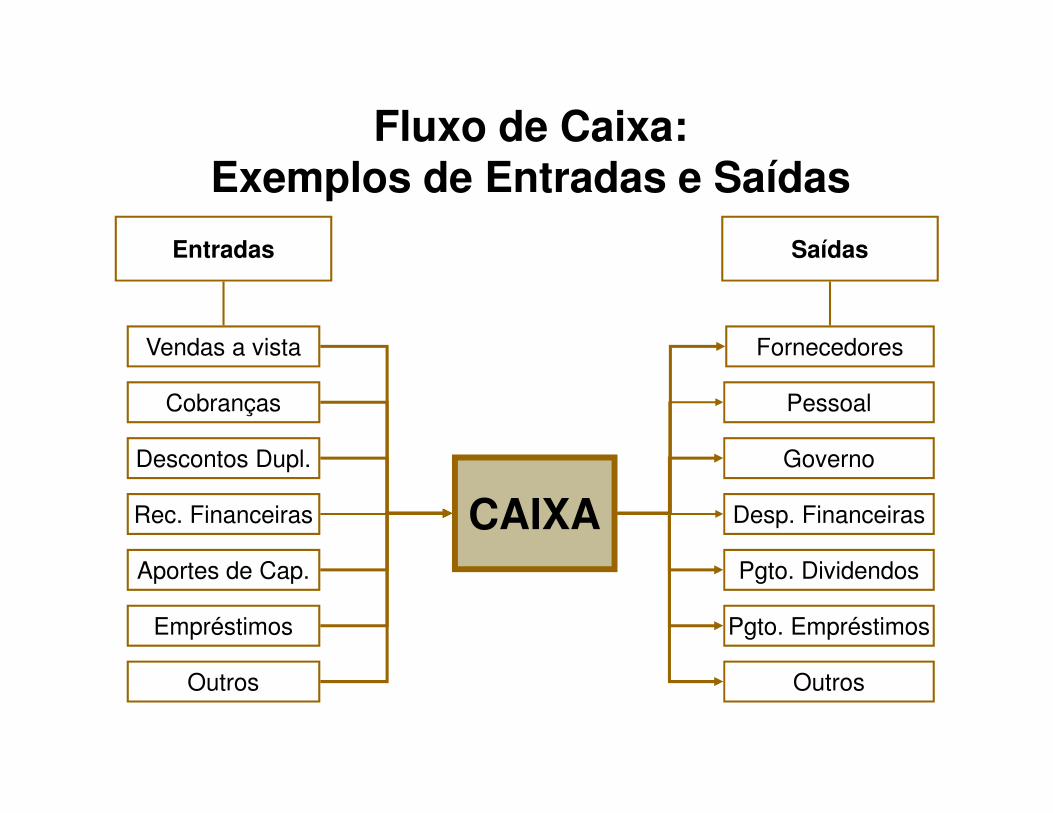

Fluxo de Caixa: Exemplos de Entradas e Saídas

Entradas Saídas

CAIXA

Fornecedores

Pessoal

Governo

Desp. Financeiras

Pgto. Dividendos

Pgto. Empréstimos

Outros

Vendas a vista

Cobranças

Descontos Dupl.

Rec. Financeiras

Aportes de Cap.

Empréstimos

Outros

Fluxo de Caixa

� Depreciação, Amortização e Exaustão

� Provisões para Liquidação de Devedores Duvidosos

� Venda à Prazo (Contas a Receber)

� Compras à Prazo (Contas a Pagar)

� Aquisição de equipamentos financiados

Exemplos de transações que não afetamimediatamente o caixa:

Métodos de Projeção do Orçamento de Caixa

� Método direto– Utilizado normalmente para projeções de curto prazo

– São computadas diretamente todas as entradas (recebimentos) e saídas de caixa (pagamentos)

� Método indireto– Utilizado normalmente para projeções de longo prazo

– A projeção do fluxo de caixa começa com o lucro líquido do período e os itens da DRE sem efeito caixa são estornados

– Neste método, é necessário fazer os ajustes das contas de capital de giro

Elaboração do Orçamento de Caixa para Planejamento de Curto Prazo:

Método Direto

Plano Financeiro de Curto Prazo(Orçamento de Caixa): Método Direto

• No método direto, o orçamento de caixa começa

com a previsão de vendas

• Com base na previsão de vendas, é feita a projeção

dos recebimentos mensais

• Os pagamentos mensais são projetados, com base

nas previsões de compras de matérias-primas,

salários, despesas, etc

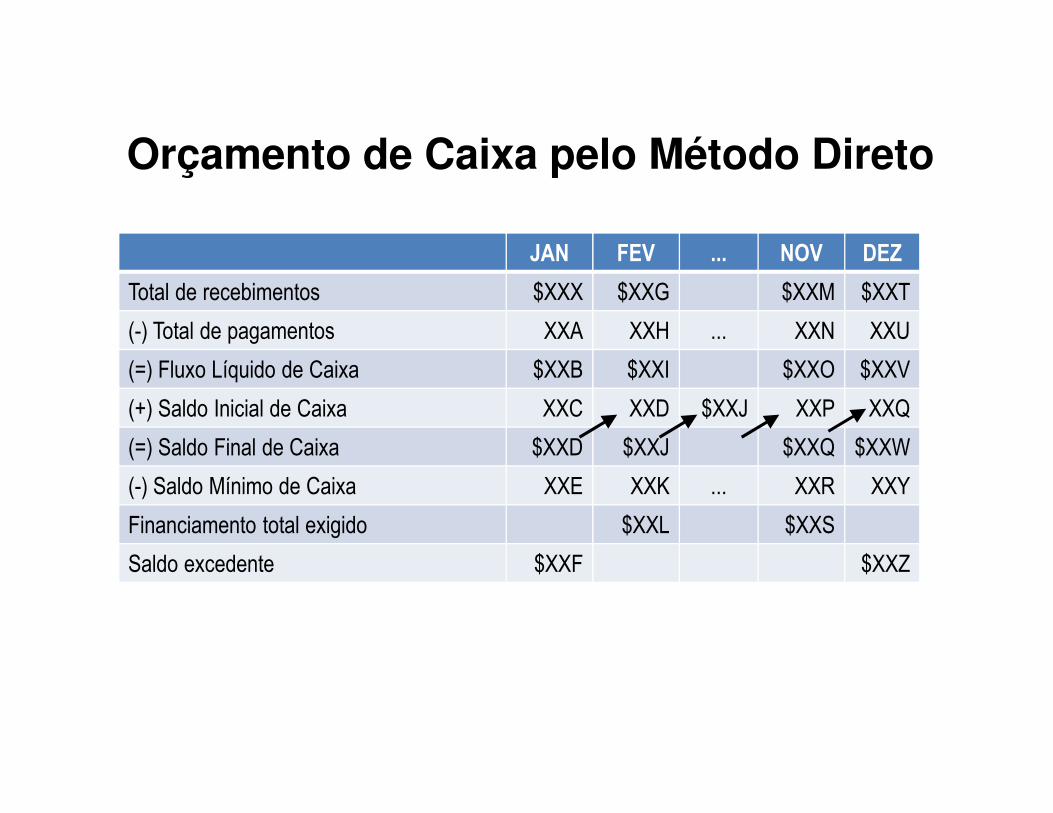

Orçamento de Caixa pelo Método Direto

JAN FEV ... NOV DEZ

Total de recebimentos $XXX $XXG $XXM $XXT

(-) Total de pagamentos XXA XXH ... XXN XXU

(=) Fluxo Líquido de Caixa $XXB $XXI $XXO $XXV

(+) Saldo Inicial de Caixa XXC XXD $XXJ XXP XXQ

(=) Saldo Final de Caixa $XXD $XXJ $XXQ $XXW

(-) Saldo Mínimo de Caixa XXE XXK ... XXR XXY

Financiamento total exigido $XXL $XXS

Saldo excedente $XXF $XXZ

Exemplos de Entradas de Caixa

� Recebimentos das vendas– Recebimentos à vista de vendas do próprio

mês

– Recebimentos de vendas de outros meses (vendas à prazo)

� Outros recebimentos:– Aluguel para terceiros

– Venda de ativos

– etc

Exemplos de Saídas de Caixa

� Pagamento por aquisição de matéria-prima

� Pagamento de salários

� Pagamento de impostos

� Investimentos

� Pagamento de principal e/ou juros de dívida

� Pagamentos de aluguel

� Pagamento de dividendos

Método Direto: Exemplo

A Indústria Hartmann está elaborando um orçamento de caixa para o período de outubro, novembro e dezembro. As vendas da empresa, em agosto, foram de $ 100.000 e, em setembro, de $ 200.000. Vendas de $ 400.000, $ 300.000 e $ 200.000 foram previstas, respectivamente, para outubro, novembro e dezembro. Historicamente, 20% das vendas têm sido à vista, 50% têm gerado contas a receber cobradas um mês mais tarde e os 30% restantes têm gerado contas a receber cobradas dois meses mais tarde. Em dezembro, a empresa receberá dividendos de $ 30.000 de ações de uma subsidiária.

Com essas informações, é possível elaborar a seguinte planilha de programação de recebimentos projetados da Indústria Hartmann.

MesesVendas previstas

AGO100

SET200

OUT400

NOV300

DEZ200

Vendas à vista (0,20) 20 40 80 60 40

Recebimentos de contas a receber

Um mês (0,50) 50 100 200 150

Dois meses (0,30) 30 60 120

Outros recebimentos 30

Total 210 320 340

PROGRAMAÇÃO DE RECEBIMENTOS ($1.000)

A Hartmann também coletou as seguintes informações relevantes para a elaboração da Planilha de programação de pagamentos : as compras representarão 70% das vendas – 10% serão pagos à vista, 70% serão pagos no mês seguinte ao da compra e os 20% restantes serão pagos dois meses após a compra. A empresa também gastará dinheiro pagando aluguel, salários, impostos, comprando ativos fixos, pagando juros, dividendos, bem como uma parte de suas dívidas. Segue-se o quadro resultante de pagamentos projetados.

MesesCompras (0,70 vendas)

AGO70

SET140

OUT280

NOV210

DEZ140

Compras à vista (0,10) 7 14 28 21 14

Pagamentos a fornecedores:

Um mês (0,70) 49 98 196 147

Dois meses (0,20) 14 28 56

Pagamento de aluguel 5 5 5

Salários e vencimentos 48 38 28

Pagamentos de impostos 25

Gastos com ativos não circulantes 130

Pagamento de juros 10

Pagamento de dividendos 20

Amortização de empréstimo 20

Total 213 418 305

PROGRAMAÇÃO DE PAGAMENTOS ($1.000)

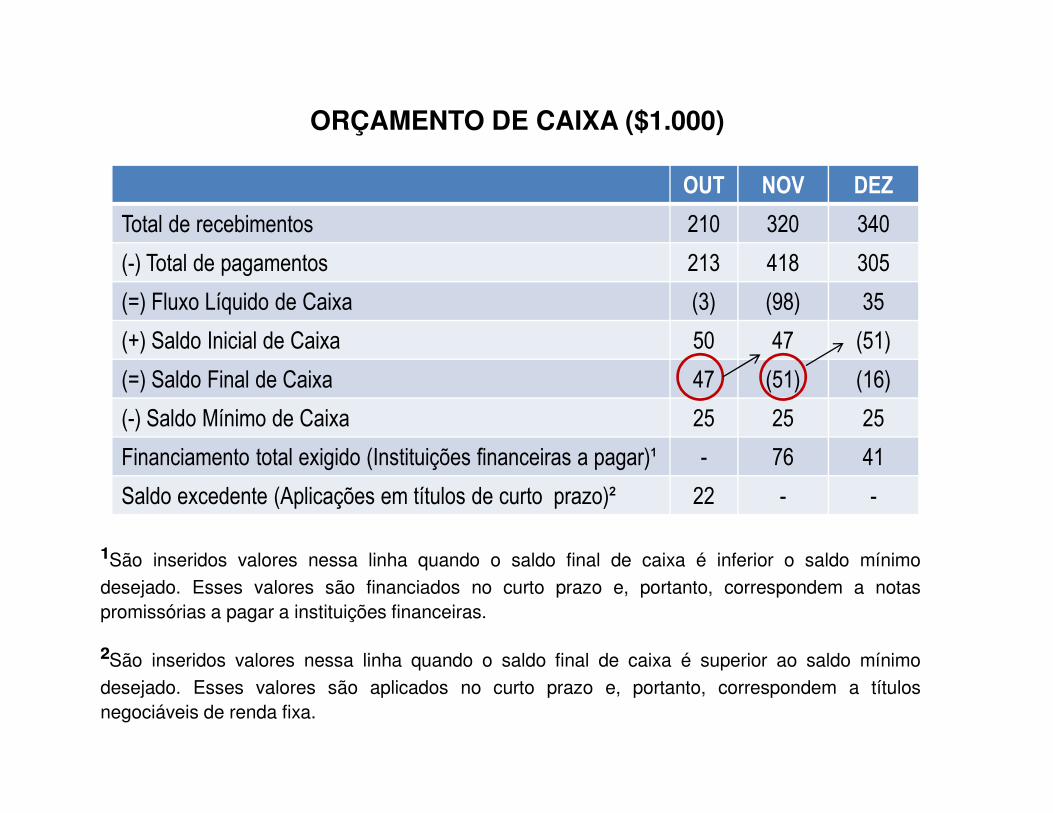

O orçamento de caixa da Indústrias Hartmann pode ser obtido combinando-se as planilhas de programação de recebimentos com o de pagamentos. No final de setembro, o saldo de caixa da Hartmann era de $ 50.000. A Hartmann também deseja manter um saldo mínimo de caixa de $ 25.000. Em consequência, terá um saldo superior ao mínimo em outubro, e um saldo insuficiente em novembro e dezembro. Disso tudo resulta o orçamento de caixa a seguir.

OUT NOV DEZ

Total de recebimentos 210 320 340

(-) Total de pagamentos 213 418 305

(=) Fluxo Líquido de Caixa (3) (98) 35

(+) Saldo Inicial de Caixa 50 47 (51)

(=) Saldo Final de Caixa 47 (51) (16)

(-) Saldo Mínimo de Caixa 25 25 25

Financiamento total exigido (Instituições financeiras a pagar)¹ - 76 41

Saldo excedente (Aplicações em títulos de curto prazo)² 22 - -

ORÇAMENTO DE CAIXA ($1.000)

¹São inseridos valores nessa linha quando o saldo final de caixa é inferior o saldo mínimo

desejado. Esses valores são financiados no curto prazo e, portanto, correspondem a notaspromissórias a pagar a instituições financeiras.

²São inseridos valores nessa linha quando o saldo final de caixa é superior ao saldo mínimo

desejado. Esses valores são aplicados no curto prazo e, portanto, correspondem a títulosnegociáveis de renda fixa.

Lidando com Incerteza no Orçamento de Caixa

Uma das maneiras de lidar com a incerteza na elaboração de orçamentos

de caixa é preparar orçamentos diferentes para cada cenário (exemplo: pessimista, mais provável, otimista)Com base nesses fluxos, o administrador financeiro pode determinar o volume de financiamento necessário para cobrir a situação mais desfavorável

Análise de sensibilidade do Orçamento de Caixa da Indústria Hartmann

Outubro ($1.000) Novembro ($ 1.000) Dezembro ($1.000)

P MP O P MP O P MP O

Total de recebimentos 160 210 285 210 320 410 275 340 422

(-) Total de pagamentos 200 213 248 380 418 467 280 305 320

(=) Fluxo Líquido de Caixa (40) (3) 37 (170) (98) (57) (5) 35 102

(+) Saldo Inicial de Caixa 50 50 50 10 47 87 (160) (51) 30

(=) Saldo Final de Caixa 10 47 87 (160) (51) 30 (165) (16) 132

(-) Saldo Mínimo de Caixa 25 25 25 25 25 25 25 25 25

Financiamento total exigido 15 - - 185 76 - 190 41 -

Saldo excedente de Caixa - 22 62 - - 5 - - 107

P – Cenário Pessimista

MP – Cenário Mais Provável

O – Cenário Otimista

Projeção do Fluxo de Caixa para Planejamento de Longo Prazo:

Método Indireto

Elaboração do Orçamento de Caixa para Plano de Longo Prazo: Método Indireto

� No método indireto, a base para projeção do fluxo de caixa é a Demonstração de Resultados Projetada

� Com base no lucro líquido estimado pela projeção da DRE anual, é feita a projeção do fluxo de caixa anual

Exemplo de Fluxo de Caixa

pelo Método Indireto

Demonstração de Fluxos de Caixa da Hartman

Fluxo de caixa de atividades operacionais 210

Lucro líquido após o imposto de renda 213

Depreciação (3)

(Redução de contas a receber 50

Redução de estoques 47

Aumento das contas a pagar - fornecedores 25

Redução da despesa a pagar -

Caixa gerado pelas atividades operacionais 22

Fluxo de caixa de atividades de investimento

Aumento de ativos não circulantes (valor bruto)

Variação de participações acionárias

Caixa gerado pelas atividades de investimento

Fluxo de caixa de atividades de financiamento

Redução de instituições financeiras à pagar

Aumento de dívidas de longo prazo

Variação do patrimônio líquido

Dividendos pagos

Caixa gerado pelas atividades de financiamento

Aumento líquido dos saldo de caixa e aplicações em títulos decurto prazo

No método indireto,

a elaboração do Fluxo de Caixa começa pela projeção da

Demonstração de Resultados

O lucro líquido do período serve de base para projeção do fluxo de caixa.

Demonstração de Resultados da Hartman (Em milhares de R$)

Receita de vendas 1.700

(-) Custo dos produtos vendidos 1.000

Lucro bruto 700

(-) Despesas operacionais

Despesas de venda 70

Despesas gerais e administrativas 120

Aluguéis 40

Despesa de depreciação 100

Total das despesas operacionais 330

Lucro antes de juros e imposto de renda (LAJIR) 370

(-) Despesas financeiras 70

Lucro antes de imposto de renda 300

(-) Imposto de renda 120

Lucro após imposto de renda 180

(-) Dividendo de ações preferenciais 10

Lucro disponível para os acionistas ordinários 170

Projeção do Fluxo de Caixa pelo Método Indireto

� Após a projeção da DRE, é possível projetar o fluxo de caixa partindo do lucro líquido projetado

� O fluxo de caixa pelo método indireto se divide em 3 grupos:– Fluxo de caixa operacional

– Fluxo de caixa dos investimentos

– Fluxo de caixa dos financiamentos

Principais Contas de cada Item do Fluxo de Caixa pelo Método Indireto

1) Fluxo de caixa operacional:Lucro líquido+ Estorno de itens da DRE sem efeito caixa (ex.: depreciação)

+/- Variação nas contas de capital de giro

2) Fluxo de caixa dos investimentos:- Aquisição de ativos+ Venda de Ativos

3) Fluxo de caixa dos financiamentos:+ Recebimento de novos financiamentos- Pagamento de financiamentos existentes- Pagamento de dividendos+/- Receitas/Despesas financeiras

Projeção da Demonstração de

Resultados

Etapas� Os dados necessários para projetar a

demonstração de resultados são:

– demonstração de resultados do ano anterior;

– previsão de vendas para o ano a ser projetado;

– premissas básicas a respeito de alguns itens da DRE (ex.: impostos, custos, despesas).

� Projetar crescimento do volume de vendas sobre ano anterior, para cada linha de produto

� Estimar preços unitários para cada linha de produto

� Projetar impostos sobre vendas

� Projetar custos (variáveis e fixos)

� Projetar despesas operacionais (variáveis e fixas)

� Projetar impostos sobre lucro líquido (imposto de renda e contribuição social)

Dicas para Projetar a Demonstração de Resultados

� Volume de vendas: trabalhar com uma taxa de crescimento sobre mês ou ano anterior

� Impostos sobre vendas: usar alíquota de anos anteriores sobre receita bruta

� Custos variáveis: trabalhar com % sobre receita bruta com base em anos anteriores

� Despesas variáveis: trabalhar com % sobre receita bruta com base em anos anteriores

� Imposto de renda e contribuição social: trabalhar com alíquotas reais

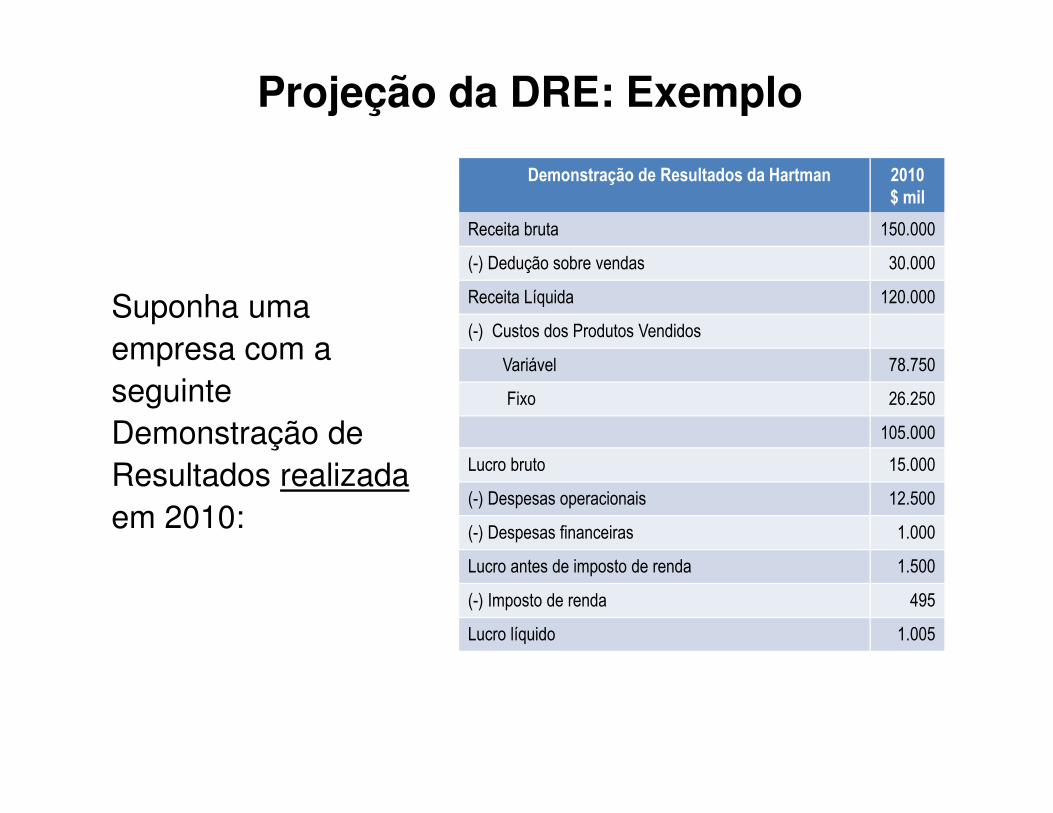

Suponha uma empresa com a seguinte Demonstração de Resultados realizadaem 2010:

Projeção da DRE: Exemplo

Demonstração de Resultados da Hartman 2010$ mil

Receita bruta 150.000

(-) Dedução sobre vendas 30.000

Receita Líquida 120.000

(-) Custos dos Produtos Vendidos

Variável 78.750

Fixo 26.250

105.000

Lucro bruto 15.000

(-) Despesas operacionais 12.500

(-) Despesas financeiras 1.000

Lucro antes de imposto de renda 1.500

(-) Imposto de renda 495

Lucro líquido 1.005

• Digamos que a empresa deseje projetar a DRE de 2011 em moeda corrente

• Suponha que a empresa projete as seguintes variações para os itens da receita:– Crescimento do volume de vendas em 5,0%

em relação à 2010

– Aumento nos preços apenas conforme inflação, prevista em 3,5% ao ano (assumindo que não haverá aumento real dos preços)

• As outras contas podem ser projetadas da seguinte forma:– Manter mesma alíquota de impostos sobre vendas de

2010

– Variar custo e despesas variáveis conforme variação da receita bruta de 2010 para 2011

– Corrigir custos e despesas fixas pela inflação

– Supondo que o perfil da dívida não mudará, as despesas financeiras podem se manter constantes

– Aplicar alíquota de imposto de renda e contribuição social sobre lucro tributável (ex.: 33%)

� Com base na composição da receita da empresa em 2010 (volume e preço), e supondo que a empresa possui a abertura dos custos e despesas fixas e variáveis daquele ano, a projeção da DRE de 2011 poderia ser feita conforme slide a seguir:

* supondo variação do preço unicamente devido à inflação de 3,5% ao ano (caso se assumisse um aumento real dos preços, este aumento deveria ser adicionado à variação da inflação)

Projeção da DRE de 2011:Demonstração de Resultados da Hartman

(Em $ mil)2010

Histórico2011

Projetado

Volume (em milhares) 10.000 10.500

Preço unitário 15,00 15,53

Receita bruta 150.000 163.013

(-) Dedução sobre vendas 30.000 32.603

Receita Líquida 120.000 130.410

(-) Custos dos Produtos Vendidos

Variável 78.750 85.601

Fixo 26.250 27.169

105.000 112.770

Lucro bruto 15.000 17.640

(-) Despesas operacionais 12.500 13.198

Variáveis 5.000 5.435

Fixas 7.500 7.763

(-) Despesas financeiras 1.000 1.000

Lucro antes de imposto de renda 1.500 3.442

(-) Imposto de renda 495 1.136

Lucro líquido 1.005 2.306

Crescimento de 5,0%

Variação de 3,5%(inflação)

Crescimento de 8,7% para custos e despesas

variáveis (assumido igual à variação da

receita bruta)

Custos e despesas fixasvariando conforme inflação de 3,5%

Supondo em 2011 mesma alíquota de 2010

� Após a projeção da DRE, é possível projetar o primeiro grupo de itens, o fluxo de caixa operacional:Lucro líquido

+ Estorno de itens da DRE sem efeito caixa (ex.: depreciação)

+/- Variação nas contas de capital de giro

• Supondo que a depreciação embutida na projeção da DRE de 2011 seja de R$5,5 milhões, temos então os seguintes dados para o fluxo operacional (em R$ mil):Lucro líquido projetado 2.306

+ Estorno da depreciação + 5.500

+/- Variação nas contas de capital de giro ????

Sub-total ????

� Para projetar o grupo de itens do fluxo operacional, fica faltando então projetar a variação das contas de capital de giro

� Apesar da importância de apurar a variação de todas contas de capital de giro, estaremos nos concentrando nas 3 principais:– Variação do contas a receber

– Variação dos estoques

– Variação do contas a pagar

Por quê projetar a variação nas contas de capital de giro?

� Quando a projeção de fluxo de caixa é feita pelo método indireto, a projeção da variação das contas de capital de giro é necessária para compensar os itens da demonstração de resultados que não têm efeito imediato no caixa (lembre-se que a DRE não é baseada em regime de caixa)

� Exemplo de ajustes:– Vendas à prazo (vendas contabilizadas em determinado ano

só serão recebidas no ano seguinte)

– Pagamentos à prazo (custos e despesas contabilizados em determinado ano só serão pagos no ano seguinte)

� Suponha que a empresa do exemplo anterior demore em média um mês para receber suas vendas

� Portanto, as vendas de dezembro de 2010 só serão recebidas em janeiro de 2011

� Da mesma forma, as vendas de dezembro de 2010 só serão recebidas em 2011

� Para ajustar o fluxo de caixa de 2011, teríamos que somar os recebimentos em 2011 referentes à 2010 (150.000/12=12.500) e subtrair a receita de 2011 que só será recebida em 2012 (163.013/12=13.584)

� Neste caso, portanto, seria necessário fazer um ajuste de -R$1.084 (=12.500 – 13.584)

Variações no Contas a Receber: Exemplo

Ativo Circulante Passivo Circulante

Contas a receber 13.584

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2006

ATIVO PASSIVO + PATR. LÍQUIDO

Ativo Circulante Passivo Circulante

Contas a receber 12.500

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2005

ATIVO PASSIVO + PATR. LÍQUIDO

• Note que estes valores se referem às contas do Balanço Patrimonial:

Ajuste de contas a receber no fluxo de caixa de 2006 =

+ Contas a receber em 2005 (-) Contas a receber em 2006

Variações no Estoques: Exemplo

� Suponha que a empresa do exemplo anterior mantenha 30 dias de CMV em estoque

� Neste caso, o estoque de 2005 só será vendido em 2006, e o estoque de 2006 só será vendido em 2007

� É necessário, portanto, fazer os ajustes de caixa

� Para calcular o estoque final de 2005, podemos considerar 30 dias do CMV de 2005:

105.000/12=8.750

� Para calcular o estoque final de 2006, utilizamos o CMV projetado para este ano:

112.750/12=9.396

• O impacto da variação do estoque no fluxo de caixa segue a mesma lógica do contas a receber (somar saldo do início do ano e subtrair saldo do final do ano):

8.750 – 9.396 = (646)

Ativo Circulante Passivo Circulante

Estoques 9.396

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

ATIVO PASSIVO + PATR. LÍQUIDO

Balanço Patrimonial - 31/12/2006

Ativo Circulante Passivo Circulante

Estoques 8.750

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2005

ATIVO PASSIVO + PATR. LÍQUIDO

• Pelo Balanço Patrimonial:

Ajuste de estoques no fluxo de caixa de 2006 =

+ Estoques em 31/12/2005 (-) Estoques em 31/12/2006

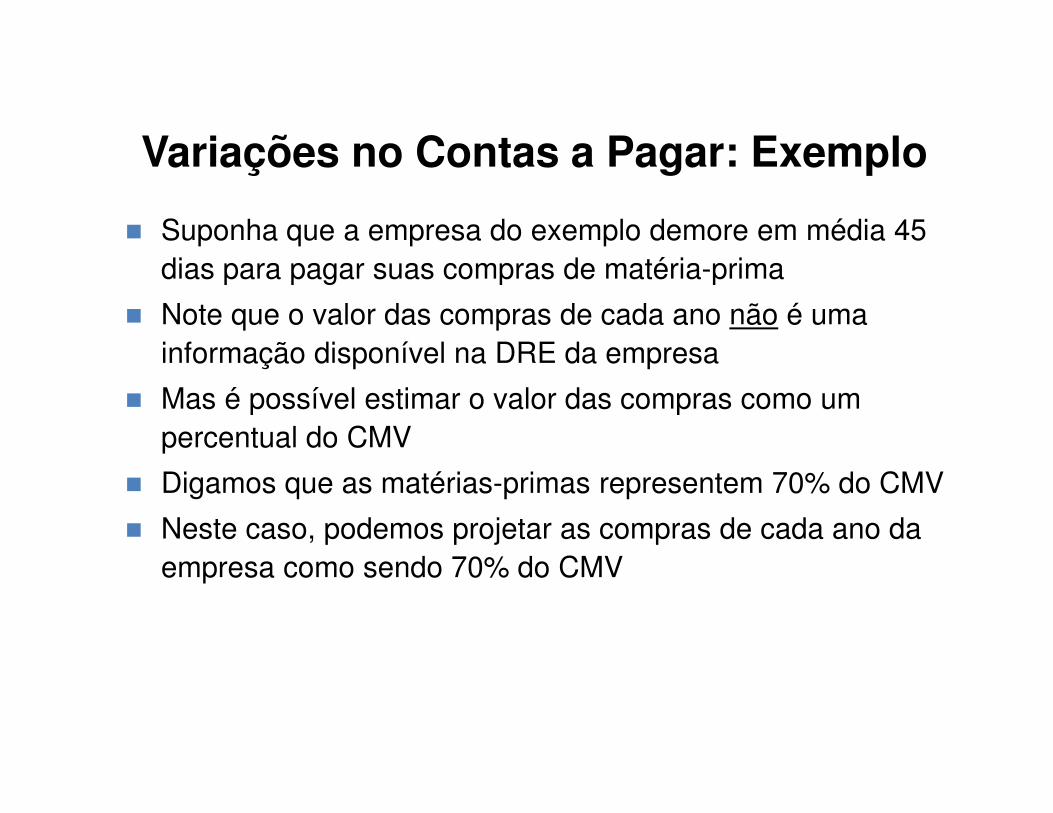

Variações no Contas a Pagar: Exemplo

� Suponha que a empresa do exemplo demore em média 45 dias para pagar suas compras de matéria-prima

� Note que o valor das compras de cada ano não é uma informação disponível na DRE da empresa

� Mas é possível estimar o valor das compras como um percentual do CMV

� Digamos que as matérias-primas representem 70% do CMV

� Neste caso, podemos projetar as compras de cada ano da empresa como sendo 70% do CMV

� Para 2005, portanto, teríamos que as compras da empresa foram de:

0,7 x 105.000 = 73.500

� E para 2006:

0,7 x 112.750 = 78.925

� Dado que a empresa demora 45 dias para pagar suas compras, temos que o saldo de contas a pagar a fornecedores no final de 2005 é de:

73.500 / 360 x 45 = 9.188

� E no final de 2006:

78.925 / 360 x 45 = 9.866

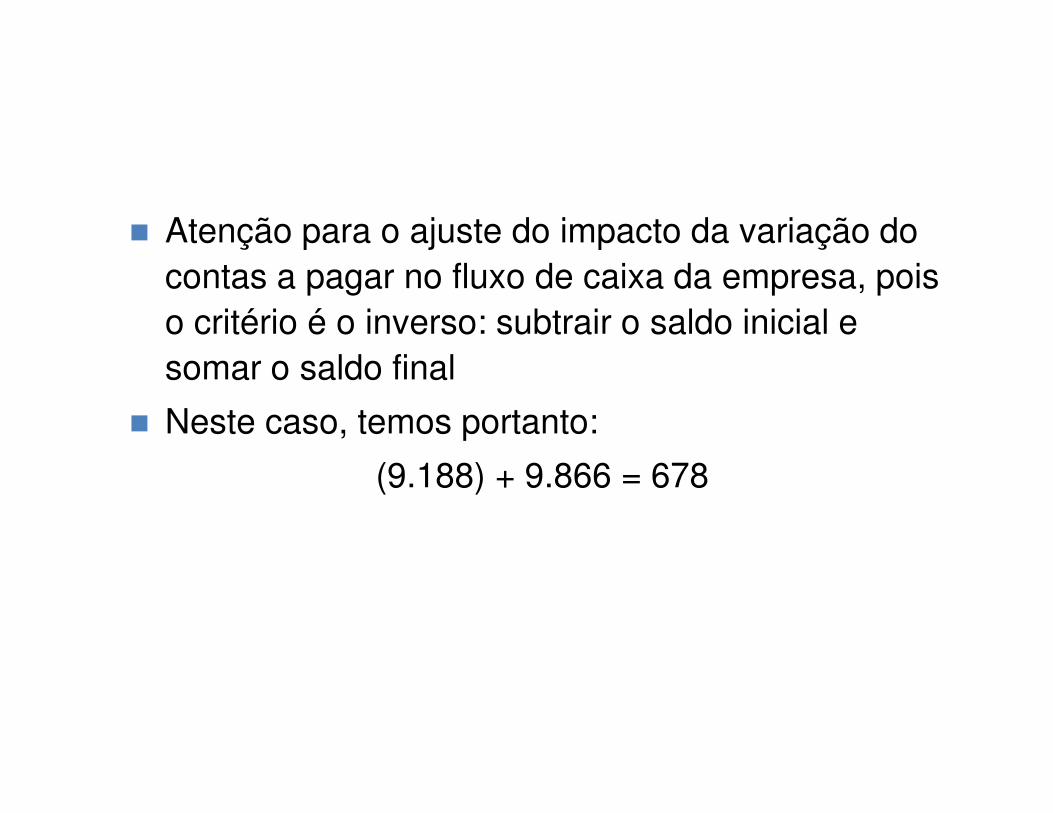

� Atenção para o ajuste do impacto da variação do contas a pagar no fluxo de caixa da empresa, pois o critério é o inverso: subtrair o saldo inicial e somar o saldo final

� Neste caso, temos portanto:

(9.188) + 9.866 = 678

Ativo Circulante Passivo Circulante

Fornecedores 9.866

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2006

ATIVO PASSIVO + PATR. LÍQUIDO

Ativo Circulante Passivo Circulante

Fornecedores 9.188

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2005

ATIVO PASSIVO + PATR. LÍQUIDO

� No caso das contas de passivo circulante, a lógica é inversa (subtrai-se o saldo do ano anterior e soma-se o saldo do final do ano projetado):

Ajuste de contas a pagar no fluxo de caixa de 2006 =

- Contas a pagar de 2005 + Contas a pagar de 2006

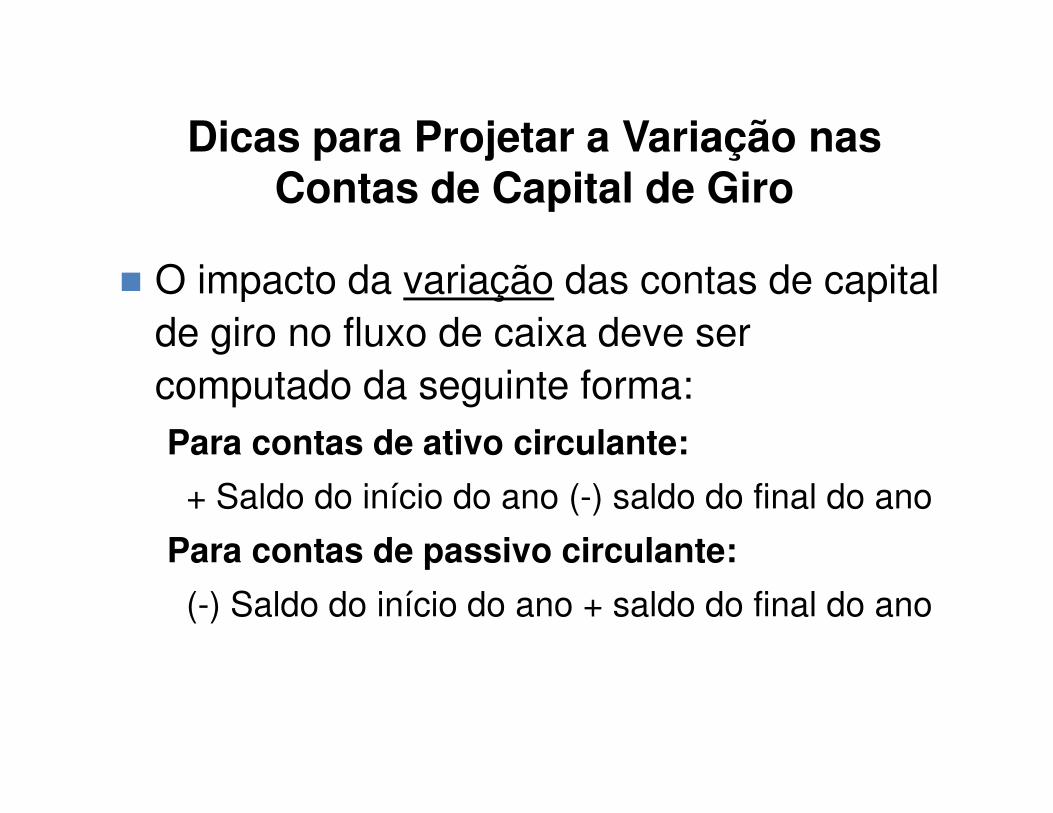

Dicas para Projetar a Variação nas Contas de Capital de Giro

� O impacto da variação das contas de capital de giro no fluxo de caixa deve ser computado da seguinte forma:Para contas de ativo circulante:

+ Saldo do início do ano (-) saldo do final do ano

Para contas de passivo circulante:

(-) Saldo do início do ano + saldo do final do ano

Impacto da Variação nas Contas de Capital de Giro no Fluxo de Caixa

Aumento Ativo

Circulante

Saída de Caixa

DiminuiçãoAtivo

Circulante

Entradade Caixa

Aumento Passivo

Circulante

Saída de Caixa

DiminuiçãoPassivo

Circulante

Entradade Caixa

• Temos então como resultado final o seguinte fluxo de caixa operacional para o exemplo:

Lucro líquido projetado 2.321

+ Estorno da depreciação + 5.500

+/- Variação no Contas a Receber (1.084)

+/- Variação no Estoque (646)

+/- Variação no Contas a Pagar 678

Sub-total 6.769

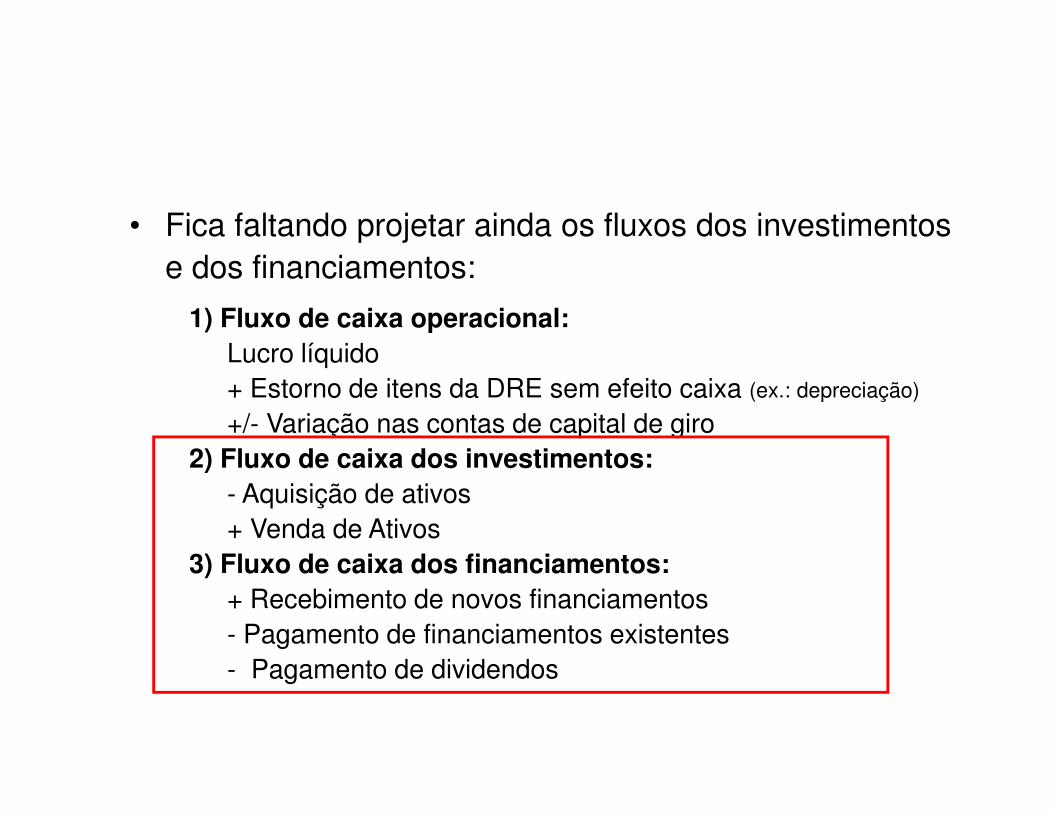

• Fica faltando projetar ainda os fluxos dos investimentos e dos financiamentos:

1) Fluxo de caixa operacional:Lucro líquido+ Estorno de itens da DRE sem efeito caixa (ex.: depreciação)

+/- Variação nas contas de capital de giro2) Fluxo de caixa dos investimentos:

- Aquisição de ativos+ Venda de Ativos

3) Fluxo de caixa dos financiamentos:+ Recebimento de novos financiamentos- Pagamento de financiamentos existentes- Pagamento de dividendos

� O principal item do fluxo dos investimentos é a apuração das saídas de caixa referente à compra de ativos (ex.: equipamentos, informática, veículos, móveis, prédios, etc)

� É possível as saídas de caixa referentes aos investimentos com base no Plano de Investimentos Anual da Empresa

Fluxo dos Investimentos: Exemplo

� Suponha que, com base no Plano de Investimento da empresa, é possível identificar investimentos de R$15 milhões em 2006

� Suponha que, com base no Plano de Investimento da empresa, é possível identificar investimentos de R$15 milhões em 2006

Neste caso, teríamos então o seguinte fluxo de caixa:

1) Fluxo de caixa operacional:Lucro líquido 2.321+ Estorno da depreciação 5.500+/- Variação nas contas de capital de giro (1.052)

Sub-total: 6.7692) Fluxo de caixa dos investimentos:

- Aquisição de ativos (15.000)3) Fluxo de caixa dos financiamentos:

+ Recebimento de novos financiamentos ???- Pagamento de financiamentos existentes ???- Pagamento de dividendos ???

� Os principais itens do fluxo dos financiamentos são:

Recebimento de novos financiamentos

Pagamento de financiamentos existentes

Pagamento de dividendos

• Os novos financiamentos podem ser projetados como um percentual dos investimentos

• Suponha que, em média, a empresa do exemplo consiga financiar 70% dos seus investimentos

• Nesse caso, os recebimentos de novos financiamentos em 2006 seriam de:

0,70 x R$15 milhões = R$10.500

� Digamos ainda que a empresa tenha que pagar em 2006:

• R$8,0 milhões referente ao repagamento do principal de financiamentos antigos

• R$580 mil referente a pagamento de dividendos aos acionistas

O fluxo de caixa final ficaria então da seguinte forma:

1) Fluxo de caixa operacional:Lucro líquido 2.321+ Estorno da depreciação 5.500+/- Variação nas contas de capital de giro (1.052)

Sub-total: 6.7692) Fluxo de caixa dos investimentos:

- Aquisição de ativos (15.000)3) Fluxo de caixa dos financiamentos:

+ Recebimento de novos financiamentos 10.500- Pagamento de financiamentos existentes (8.000)- Pagamento de dividendos (580)

Sub-total: 1.920

Geração (Consumo) de Caixa no Ano (6.311)

Fechamento do Fluxo de Caixa: Saldo Inicial e Saldo Final

� Para encontrar o saldo final de caixa de cada ano, é necessário somar a geração (ou consumo) de caixa do ano projetado ao saldo de caixa inicial

� Suponha que no início de 2006 a empresa tivesse R$7,0 milhões de saldo inicial de caixa, conforme informação do seu balanço

� Neste caso, teríamos então a seguinte apuração do saldo final de caixa em 2006 (em R$ mil):

Saldo de caixa no início de 2006 7.000

Consumo de caixa projetado para 2006 (6.311)

Saldo de caixa no final de 2006 689

Vínculo entre Fluxo de Caixa e Balanço Patrimonial

• O saldo de caixa inicial pode ser encontrado no Balanço Patrimonial da empresa

• A demonstração de fluxo de caixa relaciona o Balanço Patrimonial do início do período ao Balanço Patrimonial do final do período

• O aumento (redução) do caixa ao longo do ano deve ser equivalente à diferença entre os saldos de caixa do Balanço Patrimonial no início e no final do ano projetado

Ativo Circulante Passivo Circulante

Caixa e bancos 689

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

ATIVO PASSIVO + PATR. LÍQUIDO

Balanço Patrimonial - 31/12/2006

Ativo Circulante Passivo Circulante

Caixa e bancos 7.000

Realizável a Lgo Prazo Exigível a Lgo Prazo

Ativo Permanente Patrimônio Líquido

Balanço Patrimonial - 31/12/2005

ATIVO PASSIVO + PATR. LÍQUIDO

• Vínculo entre Fluxo de Caixa e Balanço Patrimonial:

Variação do caixa = Fluxo de Caixa

Projetado

GITMAN, L. J. Principles of managerial finance, 2 ed.,

Massachusetts: Addison -Wesley, 2000.

WELSCH, G. A. et. al Budgeting: profit planning and

control, 5 ed., New Jersey: Prentice-Hall, 1988.

Referências