Propuesta de Auditoría

Estados Financieros 2014

LIBERTY COMPAÑÍA DE

SEGUROS GENERALES S.A.

13 de marzo de 2014

Ayudamos a nuestros clientes a

construir empresas confiables

13 de marzo de 2014.

H-00411/14

Señor

Víctor A. Meintjes

Presidente del Directorio

Liberty Compañía de Seguros Generales S.A.

Presente

De nuestra consideración:

Agradecemos la oportunidad de presentar nuestra propuesta de trabajo resumida para efectuar

la Auditoría a los estados financieros de Liberty Compañía de Seguros Generales S.A. y de

Liberty International Chile S.A., todas ellas en adelante “Liberty Chile”, para el año 2014.

Queremos proponer una auditoría con una mirada integral y de largo plazo, con una relación

cercana y alto involucramiento de socios y gerentes con directores y ejecutivos de Liberty Chile y

con entrega de apoyo y valor en cada una de nuestras actuaciones. Una auditoría exitosa

requiere una interacción permanente con el Directorio y la administración de la Compañía, que

nos permita entender sus preocupaciones y expectativas, dar respuesta adecuada a estas y

ayudarlos, finalmente, a preservar el negocio y alcanzar su máximo potencial.

Como socio de Ernst & Young, les manifiesto nuestro mayor interés en ser designados como sus

auditores y mi compromiso personal de entregarles un proceso de auditoría eficiente y altamente

coordinado. Nos avala nuestra cultura de servir a nuestros clientes de la manera más profesional

y eficiente posible, construyendo una relación de confianza y de largo plazo.

Desde ya, quedamos a su disposición para analizar cualquier tema incluido en nuestra propuesta

de servicios profesionales.

Saludamos atentamente a usted,

Ernst & Young Ltda.

Enrique Aceituno A.

EY Chile Tel: +56 (2) 2676 1000

Avda. Presidente Riesco 5435, www.eychile.cl

piso 4, Santiago

PROGRAMA

DE TRABAJO

RESUMIDO

Programa de trabajo resumido

Primera Etapa: Entendimiento del

negocio y evaluación de los controles

internos para los riesgos de procesos

significativos del negocio

Esta etapa contempla la comprensión y evaluación del

negocio y los riesgos con mayor impacto en los

estados financieros de la Compañía. Dicho proceso

estará basado en nuestro conocimiento en la industria

de seguro y del cliente, sus transacciones tipo y en

los objetivos y necesidades de la administración,

considerando nuestro enfoque de auditoría. El objeto

principal de esta etapa será la identificación,

priorización y determinación del origen de los riesgos

claves del negocio.

► Producción.

► Siniestros.

► Inversiones.

► Reservas.

► Reaseguros.

► Patrimonio.

► Sistemas.

Producción

En este proceso evaluamos el riesgo que las

operaciones que se realizan en el proceso de emisión

de la póliza no se realice en la forma establecida por

la normativa vigente y/o que éstas no se efectúen en

los montos y en las cuentas que corresponda. Para

cubrir estos riesgos nos centraremos al menos en lo

siguiente:

► Formalización de la Propuesta.

► Emisión de la Póliza.

► Registro de Producción.

► Centralización contable.

► Comisión a Productores.

Siniestros

Comprende revisar los procedimientos relacionados

con lo siguiente:

► Siniestros directos retenidos.

► Siniestros liquidados.

► Siniestros en proceso.

► Siniestros ocurridos y no reportados.

► Registros de siniestros.

► Pago de siniestros.

► Cobro de participación a reaseguros.

Inversiones

En este proceso evaluamos el riesgo de efectuar

inversiones que no sean consistentes con la políticas

de la administración y/o con la normativa aplicable a la

compañías de seguros, se adopten posiciones no

deseadas, o no se valoricen de acuerdo a las normas

vigentes.

Para lograr los objetivos de control del riesgo

asociado, efectuaremos una evaluación de los

procedimientos de control de la compañía orientados

a:

► Analizar la estructura de la administración de la

compañía y los procedimientos del control

establecidos.

► Revisar los niveles de autorización para efectuar

inversiones (montos, tipos de inversiones).

► Verificar el cumplimiento de los procedimientos

utilizados para el control de los límites márgenes

de inversión establecidos por la SVS.

► Evaluar los procedimientos de control empleados

para asegurar la adecuada valoración de las

carteras de inversiones.

► Evaluar las herramientas desarrolladas por la

administración para monitorear el cumplimiento

de los procedimientos de control.

► Verificación de la propiedad de las inversiones.

► Revisar si recaen sobre las inversiones, o en

relación con ellas, prendas, hipotecas y otras

prohibiciones o gravámenes.

► Análisis del registro contable y valoración de

operaciones con instrumentos extranjeros.

Adicionalmente, en etapas posteriores efectuaremos

un reproceso computacional de valorización de las

inversiones financieras, de acuerdo a las normas de

la SVS o IFRS.

Reservas

Ciclo de Reservas Técnicas, el cual comprende

desde su constitución, de acuerdo a las instrucciones

impartidas por la SVS, para todos los ramos, hasta

las centralizaciones que estas operaciones involucren

en los estados financieros.

Los procedimientos que serán aplicados, entre otros,

contemplan los siguientes:

► Revisar el ambiente computacional de las

compañías respecto de las áreas relacionadas

con la determinación y cálculo de las reservas

técnicas. Las conclusiones sobre estas revisión

están incluidas en el ciclo de procesos y sistemas

de nuestro informe a la administración.

► Revisar, a través de una muestra estadística, las

bases de datos que contienen la información

utilizada para la constitución de las reservas, con

la documentación fuente contenida en la carpetas

de póliza y siniestros.

► Revisar que la metodología de cálculo de las

reservas de todos los ramos de las compañías

estén de acuerdo a las normas impartidas por la

SVS.

► Efectuar cuadraturas de los análisis que

respaldan las reservas técnicas con los estados

financieros y notas.

Reaseguro

El cual comprende desde la cesión por parte de las

compañías, hasta la liquidación y las centralizaciones

que estas operaciones involucren.

Los procedimientos que serán aplicados, entre otros

serán los siguientes:

► Verificar la concordancia de la prima cedida con

los contratos de reaseguros, revisando:

► Los principales contratos de reaseguros.

► Verificar el adecuado registro de reaseguros

cedidos.

► Revisar las cuentas corrientes con

reaseguradores, incluyendo reservas a constituir,

análisis de saldos, compensaciones,

conciliaciones periódicas y liquidaciones de

saldos.

► Efectuamos un proceso de confirmación a una

fecha a definir con la compañías reaseguradoras.

Sistemas

Corresponde al riesgo de que los sistemas de las

compañías no sean capaces de procesar la

información de las transacciones en forma total,

exacta y autorizada.

Dado que los controles generales son comunes a

todo el proceso de desarrollo e implantación de

sistemas y al procesamiento de estos, una

verificación de la existencia de un adecuado ambiente

de control de riesgos en las diversas actividades

involucradas, permitirá delinear un contexto general

para asegurar una segregación de funciones

adecuada e integridad de la información.

La revisión efectuar durante el presente año se

centrará en los elementos del medio ambiente

tecnológico que nos permitan visualizar de manera

adecuada el ambiente de controles. Dentro de las

actividades de revisión a efectuar, destacamos las

siguientes:

► Evaluación de control de riesgos sobre áreas

especificas.

► Para la auditoría del año en curso se han

considerado las siguientes revisiones:

►Seguridad computacional (física y lógica).

►Entorno de control informático.

►Mantención de sistemas.

► Revisión de estrategias y planes de

contingencia.

►Políticas y procedimientos de respaldo y la

documentación sustentatoria.

El ámbito de la revisión está dado por los sistemas

críticos para la organización (Reservas,

Inversiones, Producción, Siniestros y Estados

Financieros).

Para realizar las actividades de revisión de la

seguridad lógica, utilizaremos programas

especializados en este tipo de revisiones.

Revisión de otras cuentas

significativas

Durante el desarrollo de nuestra auditoría

efectuaremos una revisión de los procedimientos

definidos por la administración para controlar otros

procesos significativos como son abastecimiento

(compras), ingreso y egreso de efectivo, proceso

contable de cierre y preparación de estados

financieros, pago proveedores, etc.

Remuneraciones del personal

Revisaremos la existencia de controles y

procedimientos que permitan asegurar la exactitud

y autorización de los pagos de remuneraciones,

así como de las cuentas corrientes con el

personal.

Además revisaremos la aplicación y cumplimiento

de requerimientos legales de horas extras,

vacaciones, descuentos previsionales, etc.

Emisión Informe a la Administración

Producto de esta etapa, emitiremos nuestro

informe de control interno con las situaciones de

interés identificadas en la revisión del control

interno a más tardar el 31 de enero de 2015. Los

efectos de los cambios en la Circular 1.441

respecto del alcance de este informe no están

considerados en este programa. Los cambios en la

Circular están presentados al mercado asegurador

y auditores para comentarios.

Segunda Etapa: Revisión de

estados financieros al 30 de

septiembre 2014, Pruebas de saldos

de los estados financieros

Efectuaremos una revisión de saldos al 30 de

septiembre con el propósito de anticipar, en un

grado razonable, tareas a realizar en la revisión

final.

Dentro de los procedimientos de auditoría que

aplicaremos en esta etapa, se pueden mencionar

los siguientes, entre otros:

► Confirmación directa de los saldos con

instituciones bancarias, deudores por primas y

entidades reaseguradoras.

► Revisión de liquidaciones y conciliaciones

periódicas realizadas por las compañías con

entidades reaseguradoras.

► Confirmación directa de custodia externa de

inversiones (DCV).

► Examen de documentación de respaldo de

cuentas tales como deudores por prima, deudas

por intermediación, reservas, gastos pagados por

anticipados, inversiones inmobiliarias y similares,

etc.

► Examen de suficiencia de provisión para cuentas

de activo, tales como, siniestros por cobrar,

deudas de intermediarios, etc.

► Valorización de inversiones financieras e

inmobiliarias de acuerdo a normas de la SVS y/o

NIIF.

► Cuadraturas de contabilidad con reporte de

sistema, para cuentas tales como Deudores por

Prima, Siniestros, Reservas, Prima Directa,

Prima Cedida, etc.

► Reproceso Independiente de la suficiencia de la

Provisión de Primas de acuerdo a Circular 1499

y 1559.

► Revisión de constitución de Reservas de acuerdo

a NCG 306, lo cual implica:

►Revisión de Test de Suficiencia de Primas.

►Revisión de supuestos y modelamiento de Test

de Adecuación de Pasivo.

►Revisión de metodología usada para la Reserva

de OYNR.

►Revisión de la constitución de RRC bajo NCG

306 y modificaciones posteriores.

►Examen y revisión de integridad lógica de bases

de siniestros, reservas y deudores por prima.

►Reproceso Independiente de Reservas de

Riesgo en Curso, OYNR de acuerdo a normas

de la SVS y/o NIIF

Otras pruebas de auditoría

► Lectura y examen de actas del Directorio, Comité

de Auditoría y otros comités relevantes (ej.

Inversiones, etc).

► Lectura y análisis de correspondencia con la

SVS.

► Transacciones con partes relacionadas a la

compañía.

► Contingencias y compromisos. Por medio del

examen de contratos, actas, convenios,

comunicación con el área de fiscalía y otra

documentación, verificaremos la adecuada

contabilización y revelación cuando sea

pertinente.

► Aplicación de otros procedimientos de auditoría

según lo requieran las circunstancias.

Tercera Etapa: Revisión de saldos

al 31 de diciembre de 2014

En esta etapa nuestra revisión estará orientada al

análisis de las variaciones inusuales que reflejen

las cuentas para el período comprendido entre los

estados financieros analizados en la etapa

preliminar y el 31 de diciembre 2013. Entre los

principales procedimientos a aplicar en esta etapa

se consideran:

► Cuadratura de contabilidad con sistemas

auxiliares.

► Cierre de procesos de confirmación de saldos

deudores y acreedores con terceros

independientes.

► Revisión de documentación de respaldo.

► Evaluación de suficiencia de provisiones.

► Valorización de activos y pasivos de acuerdo a

normas contables aplicables.

► Revisión integral de los estados financieros y sus

correspondientes notas, según Circular 2022.

► Revisión suplementaria y cuadros técnicos,

según circular 2022.

► Participación en procesos de arqueos de

custodia local.

► Procedimiento de auditoría tales como lectura de

actas y de correspondencia con la SVS,

confirmación de juicios y otros por parte de

asesores legales, análisis de ratios financieros

etc.

Cuarta Etapa: Reporting Package

bajo USGAAP al 31 de diciembre de

2014

En esta etapa nuestra revisión estará orientada en

dar cumplimiento a lo requerimientos entregados

por Liberty Mutual Holding Company. inc, a través

del “interoffice Engagement Instructions “ el cual

establece :

► Los alcances del trabajo para cumplir con los

propósitos de la auditoría del grupo.

► Los plazos de presentación de los informes

claves .

► Información requerida por el equipo primario

denominadas “Local Team Comunication”, tales

como: Independence confirmations, Audit

strategies memorandum, Actuarial planning

memorandum, internal control & fraud

considerations, Income tax provision package,

entre otros.

► Los resultados de las auditorias bajo USGAAP a

ser presentados al equipo primario.

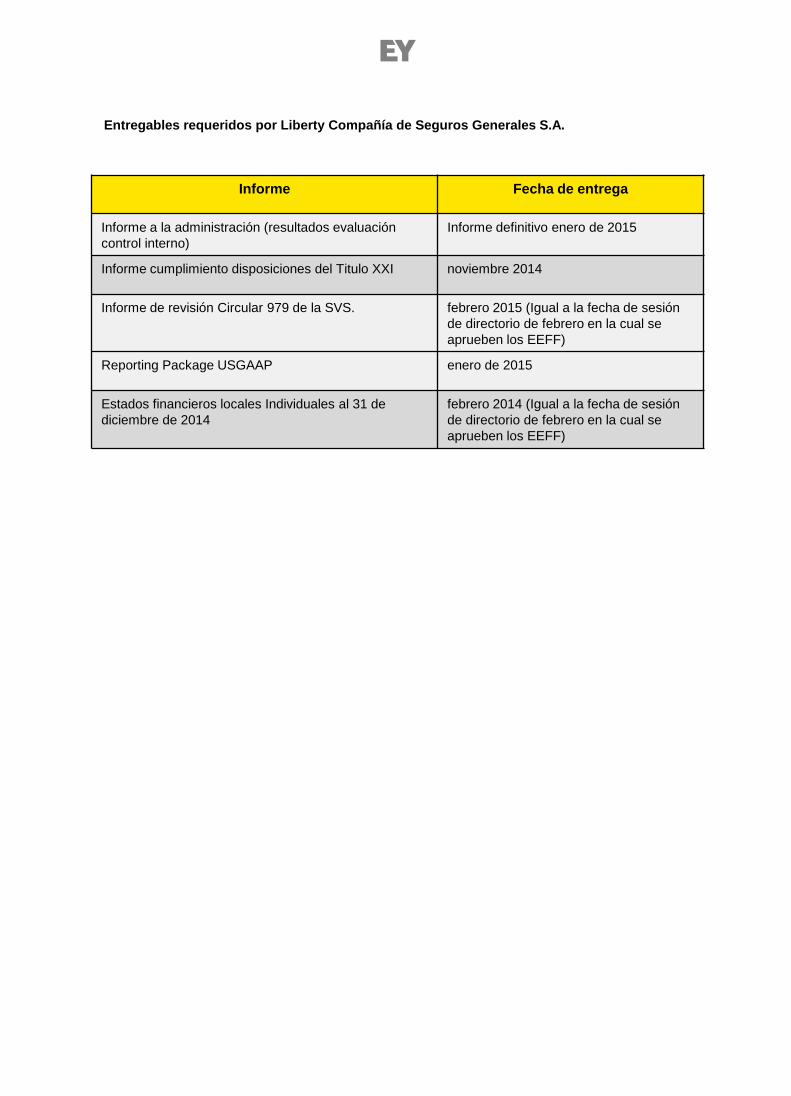

Entregables requeridos por Liberty Compañía de Seguros Generales S.A.

Informe Fecha de entrega

Informe a la administración (resultados evaluación

control interno)

Informe definitivo enero de 2015

Informe cumplimiento disposiciones del Titulo XXI noviembre 2014

Informe de revisión Circular 979 de la SVS. febrero 2015 (Igual a la fecha de sesión

de directorio de febrero en la cual se

aprueben los EEFF)

Reporting Package USGAAP enero de 2015

Estados financieros locales Individuales al 31 de

diciembre de 2014

febrero 2014 (Igual a la fecha de sesión

de directorio de febrero en la cual se

aprueben los EEFF)

Nombre y Cargo Experiencia clave Valor agregado para Liberty Chile.

Enrique Aceituno A.

Socio Assurance

Socio de Assurance de EY Chile,

forma parte del grupo

especializado en el área de

Servicios Financieros.

Actualmente es el Socio

responsable del Área Técnica

de Seguros al interior de la

Firma y también responsable

de mantener la relación con la

Intendencia de Seguros. Ha

ejercido su profesión por más

de 20 años.

Su experiencia se focaliza en auditorías, asistencia en la preparación de Estados Financieros bajo IFRS y USGAAP. Tiene a su cargo la supervisión de diversos proyectos relacionados con grupos financieros los cuales mantienen negocios en rubros de; Seguros, Reaseguros, Corredoras de Seguros y Reaseguros, Intermediarios Financieros, etc. Entre sus clientes destacan: Consorcio Nacional de Seguros, Grupo Larraín Vial, Banca Seguros, Liberty Seguros Generales, Mapfre Seguros,etc.

Ernesto Guzmán V.

Socio Assurance

Revisor Independiente

Socio de Assurance de Ernst &

Young Chile, especialista en la

Industria de Servicios

Financieros, quien además

tiene a su cargo la función

técnica de la sub-industria de

clientes Asset Management en

Chile. Ha ejercido su profesión

por más de 18 años.

Ha participado en numerosos trabajos de auditoría y

asesorías en rubros tales como, Bancos, Corredores

de Bolsa, Administradoras de Fondos Mutuos y de

Inversión, Securitizadoras, Factoring, Compañías de

Seguros, etc.

Su experiencia se focaliza en auditorías, asistencia

en la preparación de Estados Financieros Chilenos a

US GAAP y asesorías a diversas empresas nacionales

e internacionales, entre las que destacan: Principal

Seguros de Vida, Mapfre Seguros, Chubb Seguros,

Banco de Chile y Filiales, etc

Ariel Venegas

Gerente Assurance

Gerente de Assurance de EY

Chile, forma parte de grupo

especializado en el área de

Servicios Financieros.

Participa en la función técnica

de Seguros al interior de la

firma, con amplia experiencia

en clientes de esta industria.

Ha ejercicio su profesión por

mas de 7 años.

Ha participado en numerosos trabajos de auditoría y

asesoría, incluyendo entre sus principales clientes:

Consorcio Nacional de Seguros, Liberty Seguros ,

Cruz del Sur , Mapfre Seguros; Banchile Seguros de

Vida; Orion Seguros Generales, Chubb Seguros

Generales, entre otros

Equipo profesional

HONORARIOS PROFESIONALES

Nuestros honorarios

Nuestra Firma ha estructurado los honorarios de

manera de ser eficientes en nuestro manejo de las

horas profesionales dedicadas a la auditoría, junto con

entregarles los elementos necesarios que aseguren la

calidad, exactitud y prontitud de todos nuestros

servicios profesionales y una permanente entrega de

valor en cada una de nuestras interacciones.

Confiamos en que este valor representa para ustedes

la mejor opción, por cuanto nuestra Firma ha

aprovechado para su determinación, todo nuestro

conocimiento y experiencia en este rubro.

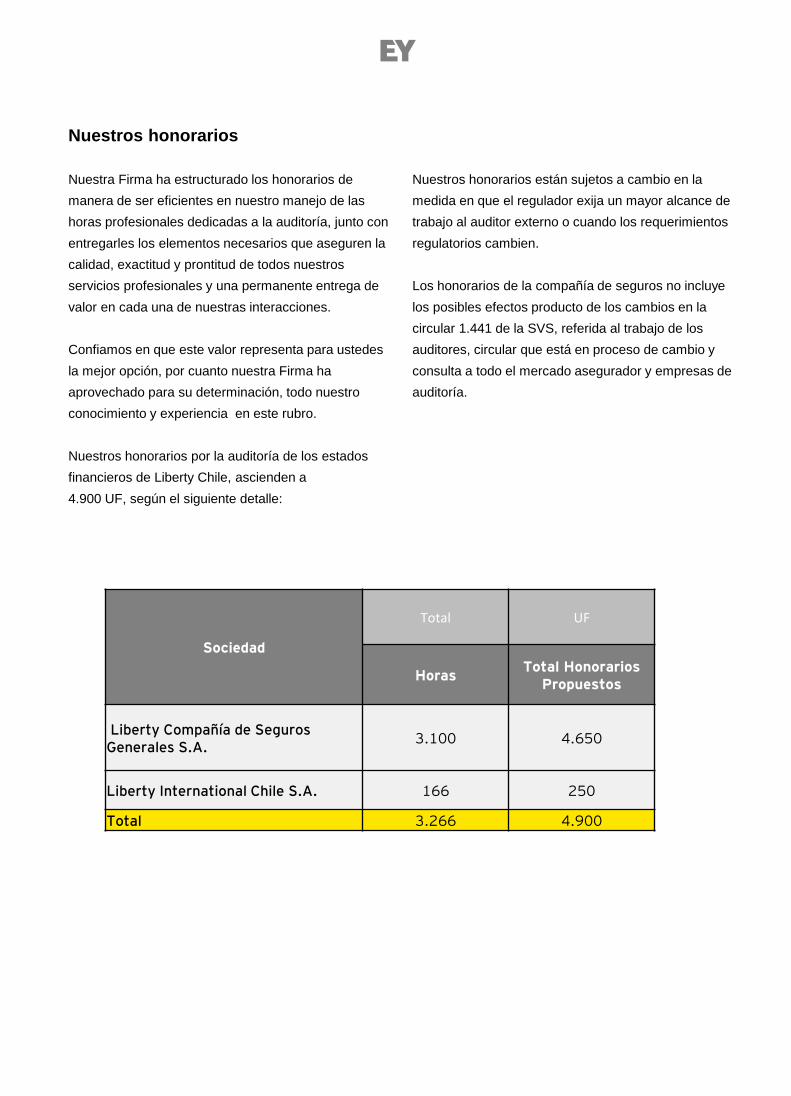

Nuestros honorarios por la auditoría de los estados

financieros de Liberty Chile, ascienden a

4.900 UF, según el siguiente detalle:

Nuestros honorarios están sujetos a cambio en la

medida en que el regulador exija un mayor alcance de

trabajo al auditor externo o cuando los requerimientos

regulatorios cambien.

Los honorarios de la compañía de seguros no incluye

los posibles efectos producto de los cambios en la

circular 1.441 de la SVS, referida al trabajo de los

auditores, circular que está en proceso de cambio y

consulta a todo el mercado asegurador y empresas de

auditoría.

Sociedad

Total UF

Horas Total Honorarios

Propuestos

Liberty Compañía de Seguros Generales S.A.

3.100 4.650

Liberty International Chile S.A. 166 250

Total 3.266 4.900

16

EY Chile Assurance | Consultoría

www.eychile.cl

l Santiago

Avda. Presidente Riesco 5435

piso 4, Las Condes, Santiago

Teléfono: +56 (2) 2676 1000

l Concepción

l Puerto Montt

l Puerto Varas

l Viña del Mar