QUẢN TRỊ TÀI CHÍNH

TẠI CÁC HỢP TÁC XÃ

ThS. Nguyễn Thị Kim Anh

1

I. Quản trị và sử dụng các nguồn vốn

II. Quản trị tài sản

III. Quản trị doanh thu, chi phí & công nợ

IV. Quản trị các khoản đầu tư

V. Phân phối kết quả sản xuất kinh doanh

VI. Phân tích và đọc báo cáo tài chính

2

Nội dung

1.1. Khái niệm

1.2. Các nhân tố sử dụng

1.3. Nguyên tắc thực hiện

1.4. Hiệu quả sử dụng vốn

1.5. Đòn bẩy tài chính

1.6. Hoạt động tín dụng nội bộ

3

I. QUẢN TRỊ & SỬ DỤNG VỐN

1.1. Khái niệm

4 TCDN-P.1-C.5-Chi phí sử dụng vốn

NỢ

VỐN CSH

Vốn hoạt

động

Nợ ngắn hạn

Nợ dài hạn

Vốn điều lệ

Vốn tích lũy

I. QUẢN TRỊ & SỬ DỤNG VỐN

Vốn điều lệ

- Tổng số vốn do thành viên góp hoặc cam kết góp trong một thời hạn nhất định và được ghi vào điều lệ

• HTX: vốn góp của mỗi thành viên ≤ 20% tổng vốn điều lệ

• Liên hiệp HTX: vốn góp của mỗi thành viên ≤ 30% tổng vốn điều lệ

• Thời hạn góp: trong vòng 06 tháng từ ngày cấp giấy chứng nhận

5

I. QUẢN TRỊ & SỬ DỤNG VỐN

Vốn tích lũy

- Các quỹ được hình thành từ lợi nhuận sau thuế

• Quỹ đầu tư – phát triển

• Quỹ dự phòng tài chính

• Quỹ khen thưởng phúc lợi

• Quỹ khác

- Các khoản trợ cấp từ Nhà nước, các tổ chức

6

I. QUẢN TRỊ & SỬ DỤNG VỐN

Nợ

- Vốn huy động

• Thành viên

• Tổ chức tín dụng

• Cá nhân

• Quỹ khác - tổ chức khác

7

I. QUẢN TRỊ & SỬ DỤNG VỐN

1.2. Các nhân tố ảnh hưởng

- Sự ổn định của doanh thu và lợi nhuận

- Cơ cấu tài sản:

• Tài sản lưu động: phần lớn là vốn ngắn hạn

• Tài sản cố định: vốn dài hạn

- Đặc điểm kinh tế kỹ thuật ngành

8

I. QUẢN TRỊ & SỬ DỤNG VỐN

1.3. Nguyên tắc thực hiện

- Có phương án được phê duyệt

- Có bằng chứng

- Các khoản trợ cấp, hỗ trợ của Nhà nước

• Không hoàn lại -> tài sản không chia

• Phải hoàn lại -> nợ phải trả

9

I. QUẢN TRỊ & SỬ DỤNG VỐN

1.4. Hiệu quả sử dụng vốn

- Tỷ suất sinh lời trên vốn chủ sở hữu

10

I. QUẢN TRỊ & SỬ DỤNG VỐN

ROE Lợi nhuận sau thuế

Vốn chủ sở hữu

=

VD1. HTX A, B, C có tình hình hoạt động giống

nhau, ngoại trừ cơ cấu tài chính cụ thể như sau:

Đvt: triệu đồng

11

Chỉ tiêu A B C

Tổng nợ 0 2.000 3.000

Vốn CSH 4.000 2.000 1.000

Tổng tài sản 4.000 4.000 4.000

I. QUẢN TRỊ & SỬ DỤNG VỐN

Y/c: Khảo sát ROE với các mức EBIT (lợi nhuận

trước thuế và lãi vay) lần lượt là 80 triệu đồng, 200

triệu đồng và 300 triệu đồng. Biết rằng chi phí lãi vay

5%/năm và thuế suất thuế thu nhập doanh nghiệp

20%

12

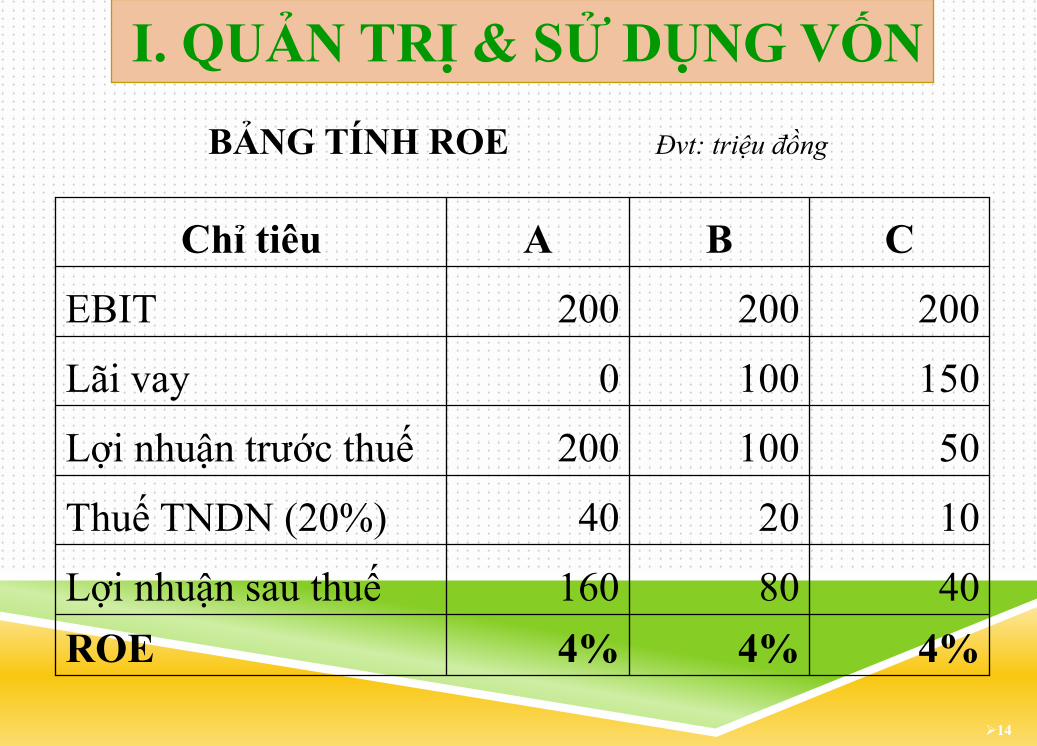

I. QUẢN TRỊ & SỬ DỤNG VỐN

BẢNG TÍNH ROE Đvt: triệu đồng

13

-7,0% -1,0% 1,6% ROE

-70 -20 64 Lợi nhuận sau thuế

0 0 16 Thuế TNDN (20%)

-70 -20 80 Lợi nhuận trước thuế

150 100 0 Lãi vay

80 80 80 EBIT

C B A Chỉ tiêu

I. QUẢN TRỊ & SỬ DỤNG VỐN

BẢNG TÍNH ROE Đvt: triệu đồng

14

4% 4% 4% ROE

40 80 160 Lợi nhuận sau thuế

10 20 40 Thuế TNDN (20%)

50 100 200 Lợi nhuận trước thuế

150 100 0 Lãi vay

200 200 200 EBIT

C B A Chỉ tiêu

I. QUẢN TRỊ & SỬ DỤNG VỐN

BẢNG TÍNH ROE Đvt: triệu đồng

15

12% 8% 6% ROE

120 160 240 Lợi nhuận sau thuế

30 40 60 Thuế TNDN (20%)

150 200 300 Lợi nhuận trước thuế

150 100 0 Lãi vay

300 300 300 EBIT

C B A Chỉ tiêu

I. QUẢN TRỊ & SỬ DỤNG VỐN

16

1.5. Đòn bẩy tài chính

- Độ lớn đòn bẩy tài chính phản ảnh tỷ lệ tăng thu

nhập trên mỗi phần vốn góp khi EBIT tăng 1%

(trong điều kiện các yếu tố khác không đổi)

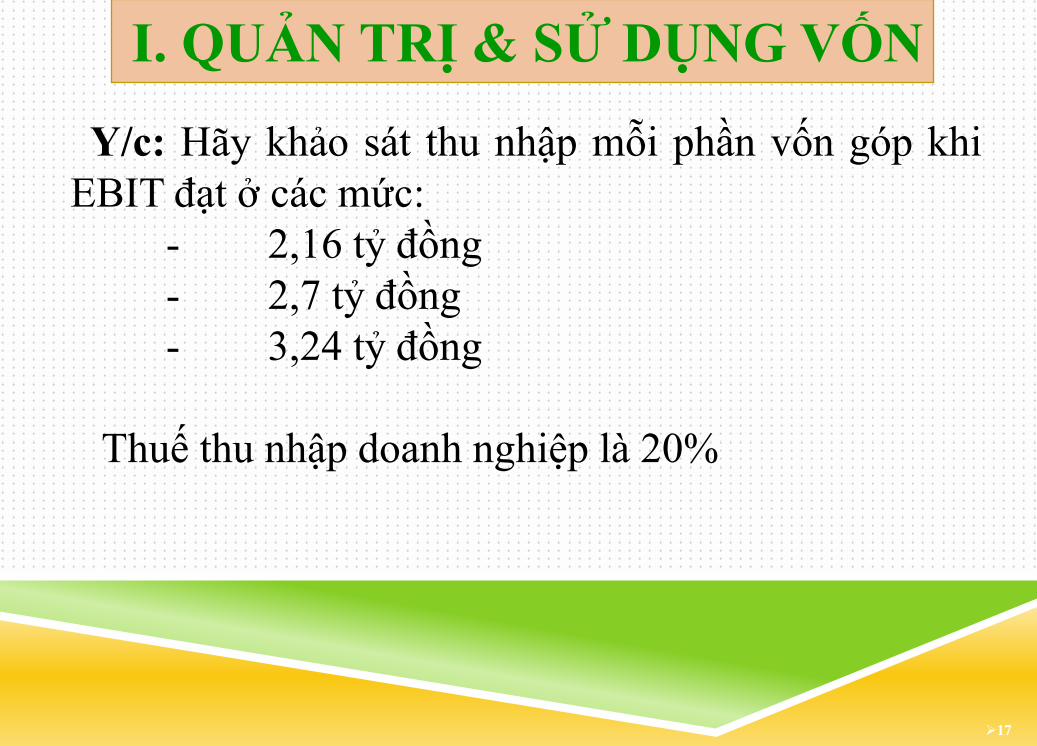

VD 2.2: HTX CTC hiện có cơ cấu vốn:

• Vốn thành viên: 2 tỷ đồng tương ứng với

200.000 phần vốn góp.

• Nợ vay: 5 tỷ đồng với lãi suất 12%/năm

I. QUẢN TRỊ & SỬ DỤNG VỐN

Y/c: Hãy khảo sát thu nhập mỗi phần vốn góp khi

EBIT đạt ở các mức:

- 2,16 tỷ đồng

- 2,7 tỷ đồng

- 3,24 tỷ đồng

Thuế thu nhập doanh nghiệp là 20%

17

I. QUẢN TRỊ & SỬ DỤNG VỐN

18

BẢNG TÍNH THU NHẬP đvt: 1.000đồng

Chỉ tiêu 1 2 3

EBIT 2.160.000 2.700.000 3.240.000

Lãi vay 600.000 600.000 600.000

Lợi nhuận trước thuế 1.560.000 2.100.000 2.640.000

Thuế TNDN (20%) 312.000 420.000 528.000

Lợi nhuận sau thuế 1.248.000 1.680.000 2.112.000

Số lượng phần vốn 200.000 200.000 200.000

Thu nhập/phần vốn 6,2400 8,4000 10,5600

TCDN P.2 - C.1 - Hệ thống đòn bẩy 19

DFL EBIT

EBIT - I

Gọi

EPS : Thu nhập của mỗi phần vốn góp

I : Chi phí lãi vay

t : Thuế suất thuế thu nhập doanh nghiệp

NS : Số lượng phần vốn góp hiện hữu

=

I. QUẢN TRỊ & SỬ DỤNG VỐN

1.6. Hoạt động tín dụng nội bộ

- Khái niệm: sử dụng vốn nhàn rỗivà vốn huy động

của thành viên để cho các thành viên vay

- Mục đích

• Hỗ trợ một phần vốn cho thành viên

• Không vì lợi nhuận

• Bảo toàn được vốn

• Bù đắp đủ các khoản chi phí

20

I. QUẢN TRỊ & SỬ DỤNG VỐN

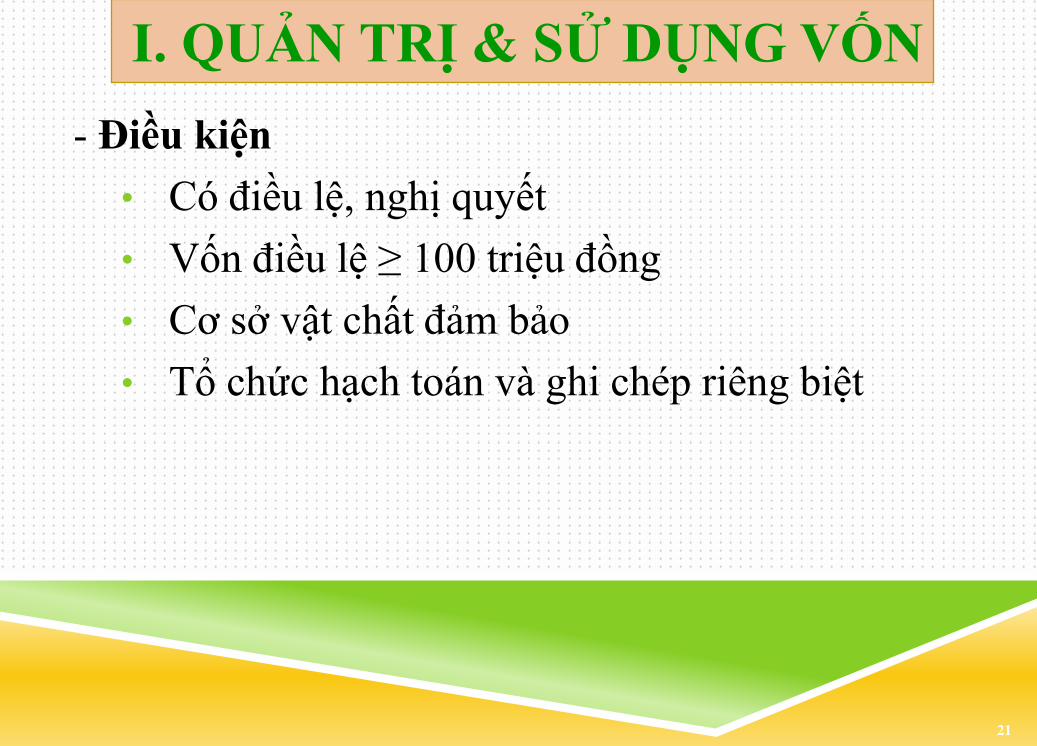

- Điều kiện

• Có điều lệ, nghị quyết

• Vốn điều lệ ≥ 100 triệu đồng

• Cơ sở vật chất đảm bảo

• Tổ chức hạch toán và ghi chép riêng biệt

21

I. QUẢN TRỊ & SỬ DỤNG VỐN

- Nguyên tắc

• Không vì lợi nhuận

• Phải có phương án

o Nguồn huy động

o Nguồn cho vay

o Lãi suất: cho vay & huy động

o Cơ sở vật chất và các điều kiện thực hiện

o Quy chế hoạt động

22

I. QUẢN TRỊ & SỬ DỤNG VỐN

-Nguyên tắc

• Hạch toán theo dõi riêng hoạt động tín dụng

nội bộ trên cùng một hệ thống sổ kế toán

o Cho vay

o Nhận tiền gửi

o Các hoạt động thu, chi khác có liên quan

đến hoạt động tín dụng nội bộ

23

I. QUẢN TRỊ & SỬ DỤNG VỐN

- Nội dung

• Nguồn vốn cho xã viên vay

o Vốn điều lệ bằng tiền: ≤ 50% vốn điều lệ

bằng tiền

o Vốn huy động các thành viên ≤ 30% vốn

điều lệ bằng tiền

24

I. QUẢN TRỊ & SỬ DỤNG VỐN

VĐL bằng tiền

VĐL

thực có =

VĐL đã đầu

tư TSCĐ TSLĐ – –

• Điều kiện của thành viên được vay

o Mục đích sử dụng vốn vay hợp pháp;

o Có khả năng tài chính đảm bảo

• Thời hạn cho vay

o Ngắn hạn: chủ yếu

o Trung hạn: dư nợ cho vay trung hạn ≤ 20%

tổng dư nợ cho vay

25

I. QUẢN TRỊ & SỬ DỤNG VỐN

• Lãi suất

o Đại hội thành viên quyết định

o ≤ lãi suất cho vay và lãi suất huy động cùng

loại

• Kết thúc năm tài chính -> trích tối thiểu 50%

số tiền chênh lệch giữa thu lãi cho vay và chi

phí thực tế của hoạt động tín dụng nội bộ để

lập Quỹ dự phòng rủi ro tín dụng

26

I. QUẢN TRỊ & SỬ DỤNG VỐN

• Tạm ngừng, chấm dứt hoạt động tín dụng nội

bộ

o Nợ quá hạn > 5% tổng dư nợ

o Hoạt động tín dụng nội bộ bị lỗ

27

I. QUẢN TRỊ & SỬ DỤNG VỐN

2.1. Khái niệm

2.2. Phân loại

2.3. Quản trị tiền mặt

2.4. Quản trị hàng tồn kho

2.5. Quản trị tài sản cố định

2.6. Xử lý tài sản khi giải thể

28

II. QUẢN TRỊ TÀI SẢN

2.1. Khái niệm

• Tài sản được chia

• Tài sản không chia

o QSD đất do Nhà nước giao, cho thuê

o Trợ cấp, hỗ trợ không hoàn lại của Nhà nước

o Khoản được tặng, cho theo thỏa thuận

o Phần trích lại từ quỹ đầu tư phát triển chuyển thành tài sản không chia

o Vốn, tài sản khác được điều lệ quy định là tài sản không chia

29

II. QUẢN TRỊ TÀI SẢN

2.2. Phân loại tài sản

- Tài sản ngắn hạn

• Có thời hạn sử dụng, luân chuyển trong vòng một năm

• Chỉ tham gia vào một chu kỳ kinh doanh và luôn thay đổi hình thái biểu hiện

• Toàn bộ giá trị của tài sản ngắn hạn được chuyển dịch vào giá trị của sản phẩm trong một chu kỳ kinh doanh

• Sau một chu kỳ kinh doanh toàn bộ giá trị của tài sản ngắn hạn được thu hồi

TCDN P.2 - C.2 - Quản trị tài sản 30

II. QUẢN TRỊ TÀI SẢN

TCDN P.2 - C.2 - Quản trị tài sản 31

• Nguyên liệu

• Nhiên liệu

• Phụ tùng thay thế

• Công cụ dụng cụ…

DỰ TRỮ DỰ TRỮ

• Sản phẩm dở dang

• Bán thành phẩm

• Chi phí trả trước

SẢN XUẤT SẢN

XUẤT

• Thành phẩm

• Tiền

• Khoản phải thu

• Đầu tư ngắn hạn

LƯU THÔNG

LƯU THÔNG

Hình thái biểu hiện của tài sản ngắn hạn

trong quá trình vận động

- Tài sản cố định

• Tư liệu lao động chủ yếu và những tài sản khác

có giá trị lớn, thời gian sử dụng dài

• Tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn

giữ nguyên hình thái vật chất ban đầu

• Hao mòn dần trong quá trình sử dụng, giá trị hao

mòn đó được chuyển dần vào sản phẩm dưới hình

thức khấu hao

• Toàn bộ giá trị của tài sản cố định được bù đắp

sau nhiều chu kỳ kinh doanh

TCDN P.2 - C.2 - Quản trị tài sản 32

II. QUẢN TRỊ TÀI SẢN

2.3. Quản trị tiền

• Quản trị tiền mặt đề cập đến việc quản lý tiền giấy

và tiền gửi ngân hàng

• Mục tiêu

o Đảm bảo lượng tiền mặt cần thiết để đáp ứng

kịp thời các nhu cầu thanh toán

o Tối thiểu hóa chi phí lưu giữ tiền mặt

TCDN P.2 - C.2 - Quản trị tài sản 33

II. QUẢN TRỊ TÀI SẢN

Nội dung quản trị tiền

1. Thiết lập quỹ tiền mặt tối ưu

o Phương pháp giản đơn

o Mô hình EOQ

o Mô hình Miler Oil

TCDN P.2 - C.2 - Quản trị tài sản 34

II. QUẢN TRỊ TÀI SẢN

Mức dự trữ

quỹ hợp lý

Mức chi ngân

quỹ trung bình

hàng ngày

x Số ngày

dự trữ quỹ =

TCDN P.2 - C.2 - Quản trị tài sản 35

Thời gian (tuần)

Mức dự

trữ

M = 480

0 4 8 12

M/2

Bán chứng

khoán

Mô hình dự trữ tiền mặt tối ưu EOQ

Mức dự trữ

trung bình

- Gọi

F : Chi phí cố định phát sinh mỗi lần bán

chứng khoán ngắn hạn

T : Tổng số tiền mặt cần thiết cho mục đích

giao dịch trong thời kỳ hoạch định

i : Lãi suất chứng khoán ngắn hạn

M : Mức dự trữ tiền mặt

TCDN P.2 - C.2 - Quản trị tài sản 36

II. QUẢN TRỊ TÀI SẢN

Mức dự trữ tiền mặt tối ưu

TCDN P.2 - C.2 - Quản trị tài sản 37

2 x T x F M* =

i

M* =

2

M

Mức dự trữ tiền

mặt tối ưu cho mỗi

lần (M tối ưu = M*)

Mức dự trữ tiền

mặt trung bình

II. QUẢN TRỊ TÀI SẢN

VD3. Nhu cầu chi trả tiền trong năm của HTX là

2.400 triệu đồng.Giả sử lãi suất của một chứng khoán

ngắn hạn tương ứng là 10%/năm. Chi phí giao dịch

mỗi lần bán chứng khoán để gia tăng vốn bằng tiền là

5 triệu đồng

Mức dự trữ tiền tối ưu

TCDN P.2 - C.2 - Quản trị tài sản 38

2 x 2.400 x 5 M* =

10%

= 490 (triệu đồng)

II. QUẢN TRỊ TÀI SẢN

Mô hình Miller – Orr (Merton Miller & Daniel

Orr)

- Mô hình tính đến dòng thu, chi biến động

ngẫu nhiên, hàng ngày

- Giả định dòng tiền ròng có phân phối chuẩn

- Dòng tiền ròng hàng ngày có thể ở mức cao

nhất hoặc ở mức thấp nhất

TCDN P.2 - C.2 - Quản trị tài sản 39

II. QUẢN TRỊ TÀI SẢN

Mô hình Miller & Orr

TCDN P.2 - C.2 - Quản trị tài sản 40

Lượng

tiền mặt A

I

B

Chuyển tiền sang CK

Giới hạn

trên H

Giới hạn

dưới L

Mức tiền mặt

mục tiêu Z

Bán CK

Thời gian TG

II. QUẢN TRỊ TÀI SẢN

Gọi

σ2 : Phương sai thu chi quỹ mỗi ngày

i : Lãi suất bình quân một ngày

F : Chi phí cố định phát sinh mỗi lần bán

chứng khoán ngắn hạn

L : Giới hạn dưới là mức dự trữ vốn bằng

tiền tối thiểu (do doanh nghiệp đặt ra)

M*: Mức dự trữ tiền mặt tối ưu

TCDN P.2 - C.2 - Quản trị tài sản 41

II. QUẢN TRỊ TÀI SẢN

Mức dự trữ tiền mặt tối ưu

TCDN P.2 - C.2 - Quản trị tài sản 42

3 x σ2 x F M * = L +

4i 3

= 3

M 4M* - L

Mức giới hạn trên

H = 3M* - 2L

Mức dự trữ tiền bình quân

II. QUẢN TRỊ TÀI SẢN

VD4. HTX IUM có thông tin như sau:

- Nhu cầu dự trữ tiền tối thiểu 200 triệu đồng

- Độ lệch tiêu chuẩn (σ) của giao dịch tiền hằng

ngày là 1,25 triệu đồng/ngày

- Lãi suất thị trường 0,025%/ngày

- Chi phí giao dịch cho mỗi lần mua hoặc bán

chứng khoán là 0,8 triệu đồng

TCDN P.2 - C.2 - Quản trị tài sản 43

II. QUẢN TRỊ TÀI SẢN

Mức dự trữ tiền mặt tối ưu

Mức dự trữ tiền bình quân

44

3 x σ2 x F M * = L +

4i

3

= 3

M

4M* - L

3 x 1,252 x 0,8 = 200 +

4 x 0,025 %

3 = 215,536

3

4 x 215,536 - 200

=

= 220,715 (triệu đồng)

II. QUẢN TRỊ TÀI SẢN

2. Dự báo lượng tiền thu chi

• Hoạt động kinh doanh

• Hoạt động đầu tư

• Hoạt động tài chính

3. So sánh các khoản thu – chi

• Bội thu: trả nợ vay, nộp ngân sách, đầu tư mới

• Bội chi: tăng thu hồi nợ, đẩy mạnh bán ra, vay

ngân hàng hoặc giảm tốc độ chi

TCDN P.2 - C.2 - Quản trị tài sản 45

II. QUẢN TRỊ TÀI SẢN

3. Quản lý chặt các khoản thu chi bằng tiền

• Mọi khoản thu chi vốn tiền mặt đều phải được

thực hiện thông qua quỹ bằng phiếu thu - chi

• Phân định trách nhiệm rõ ràng trong quản lý

tiền mặt giữa thủ quỹ và nhân viên kế toán

• Xây dựng nguyên tắc chi tiêu bằng tiền mặt

• Tăng cường thanh toán không dùng tiền mặt

• Dự trữ tồn quỹ ở mức tối thiểu cần thiết

• Cuối mỗi ngày thủ quỹ phải kiểm kê số tiền tồn

quỹ và đối chiếu với sổ quỹ của kế toán

TCDN P.2 - C.2 - Quản trị tài sản 46

II. QUẢN TRỊ TÀI SẢN

2.4. Quản trị hàng tồn kho

- Dự trữ hàng tồn kho tạo điều kiện cho đơn vị

• Chủ động trong dự trữ và sản xuất, tiêu thụ

• Sản xuất, tiêu thụ được điều hoà và liên tục

• Chủ động hoạch định sản xuất, tiếp thị

- Duy trì hàng tồn kho -> phát sinh chi phí

• Chi phí đặt hàng

• Chi phí tồn trữ

TCDN P.2 - C.2 - Quản trị tài sản 47

II. QUẢN TRỊ TÀI SẢN

- Quản trị hàng tồn kho chính là việc tính toán,

theo dõi, xem xét sự đánh đổi giữa lợi ích và phí tổn

của việc duy trì tồn kho đồng thời đảm bảo dự trữ

hợp lý nhất:

• Đảm bảo quá trình sản xuất - kinh doanh

• Tối thiểu hóa chi phí tồn kho dự trữ

• Nâng cao hiệu suất sử dụng

TCDN P.2 - C.2 - Quản trị tài sản 48

II. QUẢN TRỊ TÀI SẢN

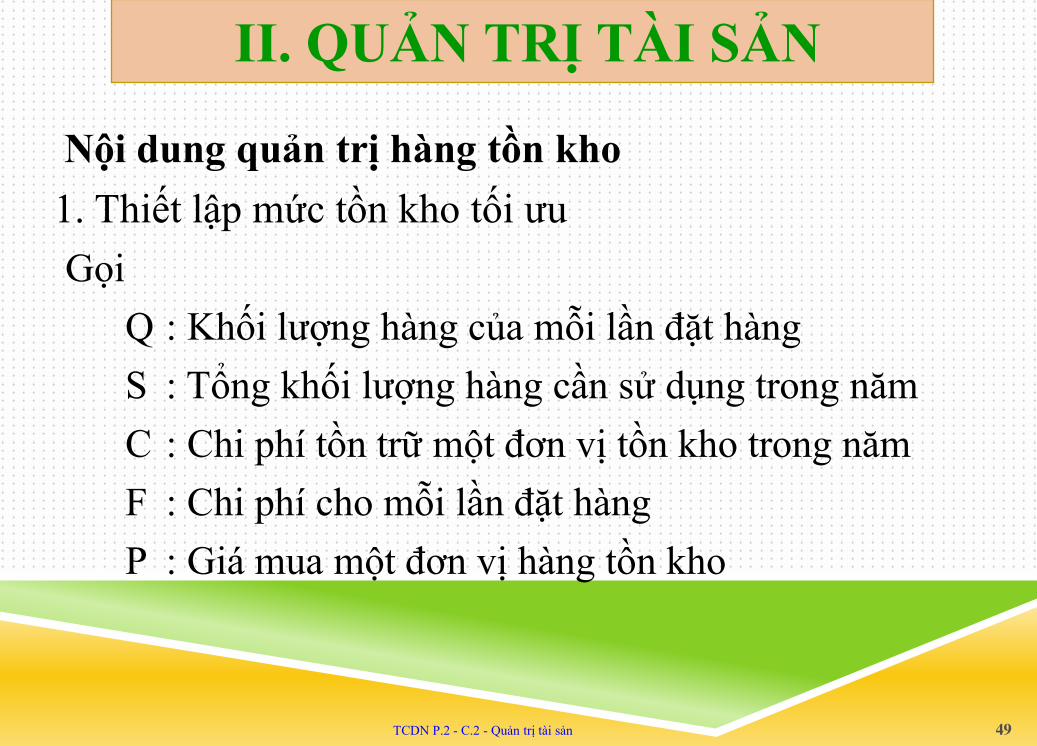

Nội dung quản trị hàng tồn kho

1. Thiết lập mức tồn kho tối ưu

Gọi

Q : Khối lượng hàng của mỗi lần đặt hàng

S : Tổng khối lượng hàng cần sử dụng trong năm

C : Chi phí tồn trữ một đơn vị tồn kho trong năm

F : Chi phí cho mỗi lần đặt hàng

P : Giá mua một đơn vị hàng tồn kho

TCDN P.2 - C.2 - Quản trị tài sản 49

II. QUẢN TRỊ TÀI SẢN

Đồ thị mối quan hệ giữa chi phí và mức dự trữ

50

Q* Q

Chi

phí

C3= S*P

TCDN P.2 - C.2 - Quản trị tài sản 51

Mức đặt hàng tối ưu

2 x S x F Q* =

C

Mức đặt hàng tối

ưu cho mỗi lần

Mức đặt hàng tối

ưu cho mỗi lần

VD5. HTX Thăng Long có nhu cầu sử dụng vật liệu 12.000 kg/năm. Chi phí mỗi lần đặt hàng 12,5 triệu đồng. Chi phí tồn trữ cho 0,3 triệu đồng/kg.

II. QUẢN TRỊ TÀI SẢN

= 1.000 (kg)

Số lần đặt hàng trong năm: 12.000/1.000 = 12 lần

Chi phí đặt hàng trong năm: 12 x 12,5 = 150

Chi phí tồn trữ : ( 1.000/2 ) x 0,3 = 150

Tổng chi phí tồn kho hàng năm: 300

TCDN P.2 - C.2 - Quản trị tài sản 52

2x S x F

Q* = C

2 x 12.000 x 12,5

= 0,3

II. QUẢN TRỊ TÀI SẢN

2. Xác định và lựa chọn nhà cung cấp phù hợp

• Chất lượng hàng hóa, giá cả

• Thời gian, địa điểm giao hàng

• Điều kiện hưởng tín dụng thương mại

• Chế độ hậu mãi

3. Thường xuyên theo dõi sự biến động của thị

trường vật tư hàng hóa -> dự đoán và điều chỉnh

kịp thời việc mua sắm vật tư -> bảo toàn vốn

TCDN P.2 - C.2 - Quản trị tài sản 53

II. QUẢN TRỊ TÀI SẢN

4. Tổ chức tốt việc dự trữ, bảo quản hàng tồn kho,

có chế độ thưởng phạt hợp lý

5. Thường xuyên kiểm tra tình hình dự trữ -> phát

hiện kịp thời hàng tồn kho bị ứ đọng -> biện pháp

giải phóng hàng tồn kho ứ đọng để thu hồi vốn

6. Mua bảo hiểm, lập dự phòng giảm giá đối với

hàng tồn kho (thông tư số 228/2009/TT-BTC ngày

07/12/2009)

TCDN P.2 - C.2 - Quản trị tài sản 54

II. QUẢN TRỊ TÀI SẢN

Nguyên tắc lập dự phòng giảm giá hàng tồn kho

- Cuối niên độ kế toán, có bằng chứng cho thấy giá

trị thuần của hàng tồn kho thấp hơn giá gốc

- Lập dự phòng cho từng loại vật tư, nguyên liệu,

hàng hóa khi có bằng chứng tin cậy được

TCDN P.2 - C.2 - Quản trị tài sản 55

II. QUẢN TRỊ TÀI SẢN

Mức lập

dự phòng =

Giá

gốc * Lượng

hàng hóa

Giá trị thuần có

thể thực hiện –

2.5. Quản trị tài sản cố định

- Quản trị tài sản cố định là quá trình theo dõi, tính

toán, kiểm tra và giám sát quá trình sử dụng tài sản cố

định đáp ứng mục tiêu nhất định

• Khai thác và sử dụng hiệu quả tài sản

• Thu hồi và bảo tồn vốn đầu tư

• Nâng cao hiệu suất sử dụng tài sản cố định

• Lựa chọn phương pháp khấu hao phù hợp (thông tư 45/2013/TT-BTC ngày 25 tháng 4

năm 2013)

TCDN P.2 - C.2 - Quản trị tài sản 56

II. QUẢN TRỊ TÀI SẢN

2.6. Xử lý tài sản khi giải thể

- Thu

i

c

i

n

- Thanh lý

i

n, trừ

n

i

n khong chia

- Thanh

n

c

n nơ

- Thư

tư

uu tien khi xử lý tài sản:

• Thanh

n chi

i thê

• Thanh

n nơ

người lao đọ ng

• Thanh

n

c

n

o

m

• Thanh

n

c

n

kho ng

o

m

•

n

cho

nh vie n theo tỷ lệ góp vốn TCDN P.2 - C.2 - Quản trị tài sản 57

II. QUẢN TRỊ TÀI SẢN

3.1. Khái niệm

3.2. Nguyên tắc

3.3. Đòn bẩy kinh doanh

3.4. Điểm hòa vốn

58

III. QUẢN TRỊ DT & CP

3.1. Khái niệm

- Doanh thu: Lợi ích kinh tế có được từ việc cung

cấp hàng hóa và dịch vụ

• Hoạt động kinh doanh

• Hoạt động tài chính

• Hoạt động khác

- Chi phí: Khoản tiêu hao các nguồn lực đã sử dụng

cho một mục đích nào đó

EBIT = Doanh thu - Chí phí

59

III. QUẢN TRỊ DT & CP

3.2. Nguyên tắc

- Quản lý chặt chẽ, đảm bảo tính đúng đắn & hợp pháp của các khoản doanh thu, thu nhập và chi phí

- Doanh thu, thu nhập & chi phí phát sinh phải có chứng từ hợp pháp và được phản ánh đầy đủ, kịp thời, chính xác, trung thực trong hồ sơ kế toán

- Doanh thu, thu nhập phát sinh bằng ngoại tệ -> quy đổi về đơn vị tiền tệ kế toán

- HTX chủ động và tự chịu trách trong việc xác định doanh thu, chi phí để tính thuế thu nhập doanh nghiệp

60

III. QUẢN TRỊ DT & CP

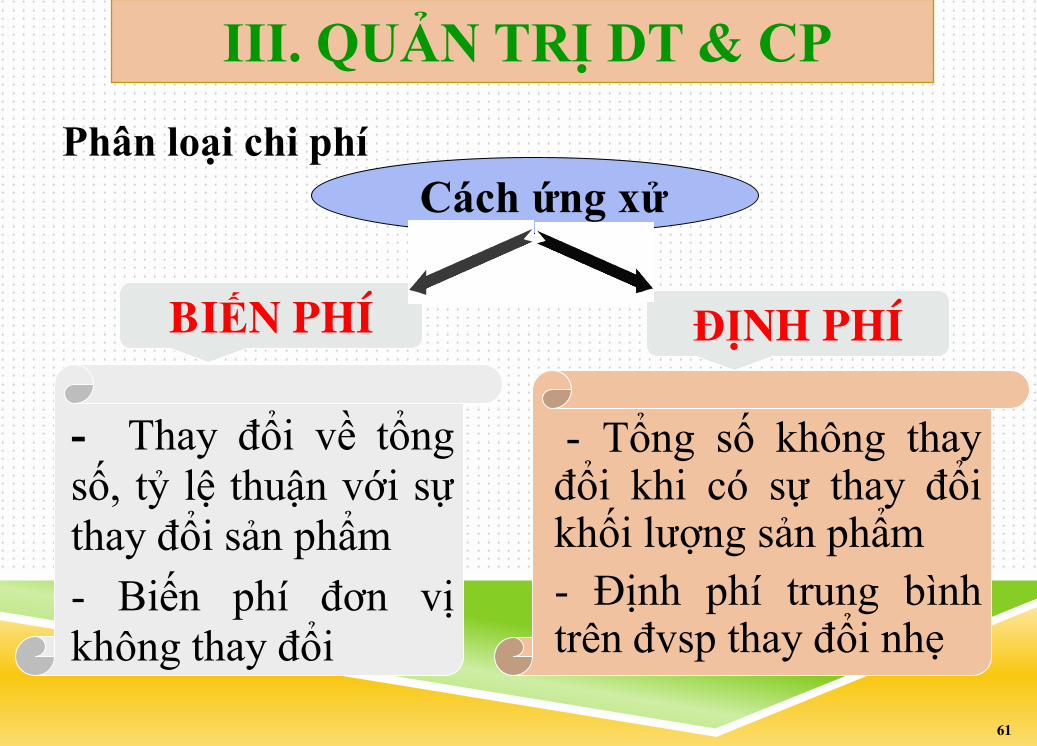

Phân loại chi phí

61

BIẾN PHÍ

- Thay đổi về tổng

số, tỷ lệ thuận với sự

thay đổi sản phẩm

- Biến phí đơn vị

không thay đổi

- Tổng số không thay đổi khi có sự thay đổi khối lượng sản phẩm

- Định phí trung bình trên đvsp thay đổi nhẹ

Cách ứng xử

ĐỊNH PHÍ

III. QUẢN TRỊ DT & CP

62

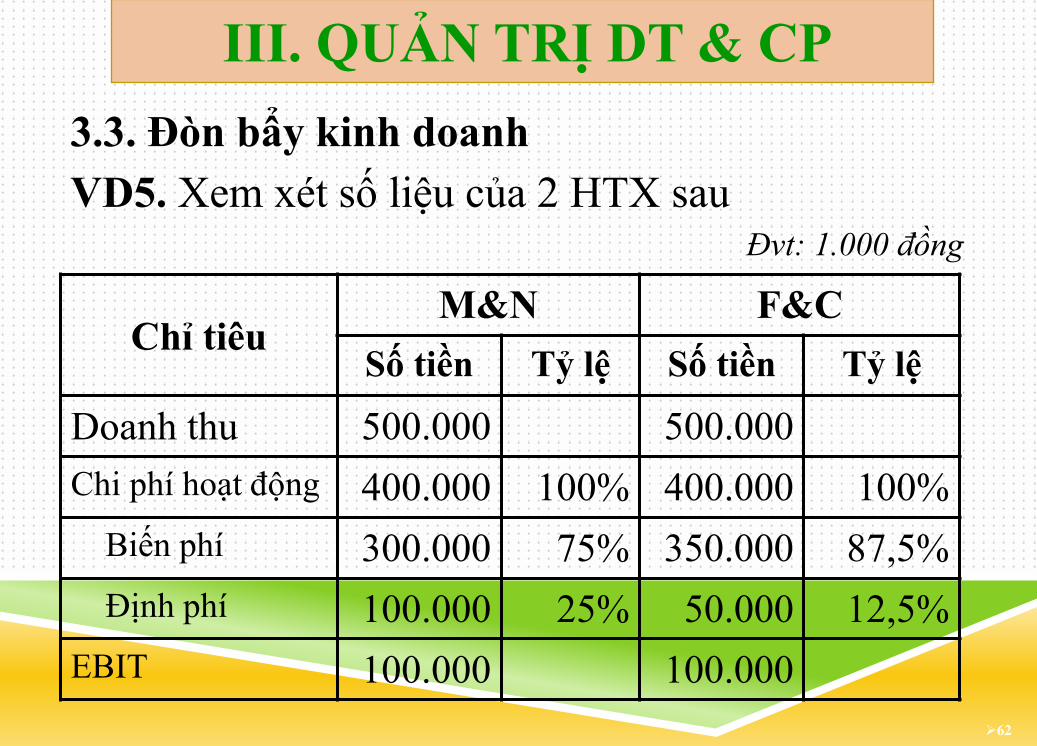

Chỉ tiêu M&N F&C

Số tiền Tỷ lệ Số tiền Tỷ lệ

Doanh thu 500.000 500.000

Chi phí hoạt động 400.000 100% 400.000 100%

Biến phí 300.000 75% 350.000 87,5%

Định phí 100.000 25% 50.000 12,5%

EBIT 100.000 100.000

3.3. Đòn bẩy kinh doanh

VD5. Xem xét số liệu của 2 HTX sau Đvt: 1.000 đồng

III. QUẢN TRỊ DT & CP

Khảo sát mức độ biến động EBIT

1. Doanh thu tăng 200 triệu đồng do sản lượng tiêu

thụ tăng (các yếu tố khác không đổi)

2. Doanh thu giảm 200 triệu đồng do sản lượng tiêu

thụ giảm (các yếu tố khác không đổi)

63

III. QUẢN TRỊ DT & CP

64

BÁO CÁO KQHĐKD Đvt : 1.000VNĐ

1. Doanh thu tăng 200 triệu đồng

60% 80% % tăng EBIT

100.000 100.000 EBIT cũ

160.000 180.000 EBIT

50.000 100.000 Định phí

490.000 420.000 Biến phí

540.000 520.000 Chi phí hoạt động

700.000 700.000 Doanh thu

F&C M&N Chỉ tiêu

III. QUẢN TRỊ DT & CP

65

BÁO CÁO KQHĐKD Đvt : 1.000VNĐ

2. Doanh thu giảm 200 triệu đồng

-60% -80% % tăng EBIT

100.000 100.000 EBIT cũ

40.000 20.000 EBIT

50.000 100.000 Định phí

210.000 180.000 Biến phí

260.000 280.000 Chi phí hoạt động

300.000 300.000 Doanh thu

F&C M&N Chỉ tiêu

III. QUẢN TRỊ DT & CP

66

- Đòn bẩy kinh doanh phản ánh mối quan hệ giữa

chi phí cố định và chi phí biến đổi

- Đòn bẩy kinh doanh phản ảnh tỷ lệ tăng lợi

nhuận khi doanh thu (sản lượng) tăng 1% trong

điều kiện các yếu tố khác không đổi

DOLS = EBIT + ĐỊNH PHÍ

EBIT

III. QUẢN TRỊ DT & CP

3.4. Điểm hòa vốn

- Điểm hòa vốn (Break even point) là điểm mà tại

đó doanh thu cân bằng với chi phí hay tại đó lợi

nhuận hoạt động bằng 0

67

ĐỊNH PHÍ

GIÁ BÁN – BIẾN PHÍ = QBE

III. QUẢN TRỊ DT & CP

68

Doanh thu

SLhv

DThv

đvtt

SP

yd= b

0

b

tổng chi phí

Điểm HV yb= ax

Đồ thị điểm hoà vốn

69

Doanh thu

QBE

DOL

Q 1.000 0

b

tổng chi phí

Điểm HV

1

Quan hệ giữa sản lượng tiêu thụ và DOL

4.1. Quản trị các khoản nợ phải thu

4.2. Quản trị các khoản nợ phải trả

70

IV. QUẢN TRỊ CÁC KHOẢN NỢ

4.1. Quản trị nợ phải thu

- Nợ phải thu bao gồm:

• Phải thu của thành viên, hợp tác xã thành viên

• Phải thu của khách hàng.

• Phải thu trong hoạt động tín dụng nội bộ

• Phải thu khác

- Khoản phải thu khách hàng chiếm tỷ trọng cao

nhất, có quan hệ chặt chẽ với doanh thu bán hàng

TCDN P.2 - C.2 - Quản trị tài sản 71

IV. QUẢN TRỊ CÁC KHOẢN NỢ

- Nợ phải thu tăng -> ảnh hưởng tới chi phí &

việc tổ chức huy động nguồn vốn

- Quản trị nợ phải thu liên quan đến việc kiểm

soát khoản phải thu sao cho đáp ứng được chiến

lược kinh doanh với chi phí sử dụng nguồn vốn huy

động, trên cơ sở đánh đổi giữa lợi ích và chi phí

trong việc lựa chọn chính sách bán hàng

TCDN P.2 - C.2 - Quản trị tài sản 72

IV. QUẢN TRỊ CÁC KHOẢN NỢ

Nguyên tắc

- Theo dõi chi tiết từng đối tượng nợ, theo nội

dung nợ và từng lần thanh toán

- Thường xuyên phân loại các khoản nợ

- Nợ phải thu bằng hiện vật -> theo dõi cả hiện

vật và giá trị để bảo toàn vốn khi giá cả có biến

động.

- Cuối kỳ kế toán năm nợ phải thu khó đòi ->

trích lập dự phòng (thông tư số 228/2009/TT-BTC

ngày 07/12/2009)

TCDN P.2 - C.2 - Quản trị tài sản 73

IV. QUẢN TRỊ CÁC KHOẢN NỢ

Mục tiêu quản trị khoản phải thu

• Mở rộng thị trường tiêu thụ

• Tăng doanh thu và lợi nhuận

• Đảm bảo an toàn về tài chính

Nhân tố ảnh hưởng số dư khoản phải thu

• Tình hình nền kinh tế

• Giá cả sản phẩm, chất lượng sản phẩm

• Chính sách bán chịu của công ty

TCDN P.2 - C.2 - Quản trị tài sản 74

IV. QUẢN TRỊ CÁC KHOẢN NỢ

Nội dung quản trị khoản phải thu

1. Thiết lập chính sách bán chịu

- Xác định tiêu chuẩn bán chịu phù hợp : tiêu

chuẩn tối thiểu về mặt uy tín tín dụng của khách

hàng

• Tư cách tín dụng

• Năng lực trả nợ

• Vốn

• Thế chấp

• Điều kiện kinh tế

TCDN P.2 - C.2 - Quản trị tài sản 75

IV. QUẢN TRỊ CÁC KHOẢN NỢ

* Xác định tiêu chuẩn bán chịu

- Đánh giá khả năng tín dụng của khách hàng:

TCDN P.2 - C.2 - Quản trị tài sản 76

Thông tin KH

- BCTC

- BC xếp hạng

tín dụng

- Kiểm tra của

ngân hàng

Đánh

giá uy

tín

khách

hàng

Uy

tín

Đồng ý

bán

chịu

Từ chối

bán chịu

Có

Không

IV. QUẢN TRỊ CÁC KHOẢN NỢ

TCDN P.2 - C.2 - Quản trị tài sản 77

Tăng doanh thu Tăng nợ phải thu

Tăng chi phí

Cơ hội Rủi ro

Bán chịu

So sánh

Quyết định

Tăng lợi nhuận

Mô hình quyết định bán chịu hàng hoá

2. Các vấn đề cần lưu ý

• Thủ tục giấy tờ

• Chính sách thu hồi nợ

• Chính sách chiết khấu

• Kiểm soát hoạt động bán chịu

• Bảo hiểm cho hoạt động bán chịu

•

TCDN P.2 - C.2 - Quản trị tài sản 78

IV. QUẢN TRỊ CÁC KHOẢN NỢ

3. Xử lý nhanh chóng các thủ tục giấy tờ

• Gửi các hóa đơn bán hàng ngay sau khi giao

hàng.

• Kiểm tra tính chính xác tuyệt đối của các

hóa đơn.

• Điều tra giải quyết các khiếu kiện, phàn nàn

của khách hàng nhanh chóng.

• Đối chiếu công nợ kịp thời

TCDN P.2 - C.2 - Quản trị tài sản 79

IV. QUẢN TRỊ CÁC KHOẢN NỢ

4. Kiểm soát hoạt động bán chịu

• Thu thập thông tin khách hàng

• Thường xuyên ghé thăm khách hàng

• Cập nhật kịp thời tuổi nợ

• Đánh giá tình hình thanh toán

TCDN P.2 - C.2 - Quản trị tài sản 80

IV. QUẢN TRỊ CÁC KHOẢN NỢ

5. Lập dự phòng nợ phải thu khó đòi

TCDN P.2 - C.2 - Quản trị tài sản 81

Chỉ tiêu Mức trích lập

6 tháng < Nợ quá hạn < 1 năm 30%

1 năm ≤ Nợ quá hạn < 2 năm 50%

1 năm ≤ Nợ quá hạn < 3 năm 70%

Nợ quá hạn ≥ 3 năm 100%

IV. QUẢN TRỊ CÁC KHOẢN NỢ

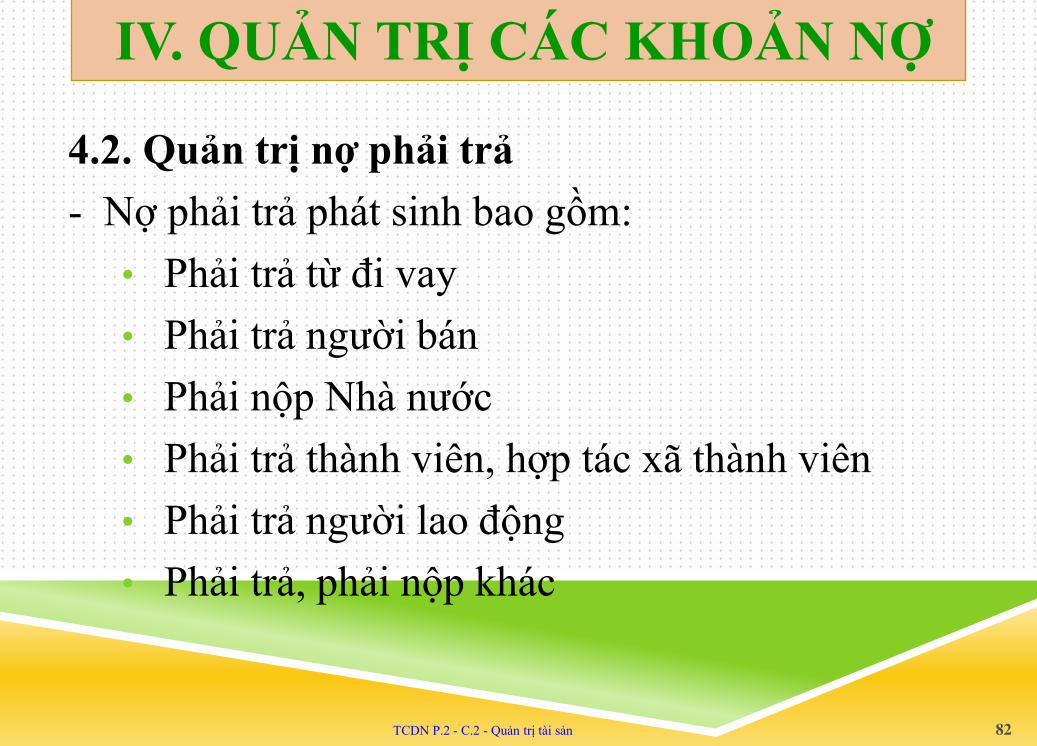

4.2. Quản trị nợ phải trả

- Nợ phải trả phát sinh bao gồm:

• Phải trả từ đi vay

• Phải trả người bán

• Phải nộp Nhà nước

• Phải trả thành viên, hợp tác xã thành viên

• Phải trả người lao động

• Phải trả, phải nộp khác

TCDN P.2 - C.2 - Quản trị tài sản 82

IV. QUẢN TRỊ CÁC KHOẢN NỢ

- Khoản phải trả từ đi vay và phải trả người bán

chiếm tỷ trọng cao nhất, có quan hệ chặt chẽ với chi

phí hoạt động của đơn vị.

- Nợ phải trả tăng ảnh hưởng

• Chi phí nguồn lực đầu vào

• Chi sử dụng vốn

• Tổ chức huy động nguồn vốn

TCDN P.2 - C.2 - Quản trị tài sản 83

IV. QUẢN TRỊ CÁC KHOẢN NỢ

- Quản trị nợ phải trả liên quan đến việc kiểm soát

khoản phải trả sao cho đáp ứng được kế hoạch vốn

và dự trữ cho quá trình sản xuất kinh doanh với chi

phí sử dụng nguồn vốn huy động, trên cơ sở đánh

đổi giữa lợi ích và chi phí trong việc lựa chọn chính

sách mua hàng và lựa chọn nguồn tài trợ vốn.

TCDN P.2 - C.2 - Quản trị tài sản 84

IV. QUẢN TRỊ CÁC KHOẢN NỢ

Nguyên tắc

- Theo dõi chi tiết từng đối tượng nợ, theo nội

dung nợ và từng lần thanh toán

- Thực hiện thanh toán theo đúng thời hạn cam

kết.

- Các khoản nợ phải trả mà không xác định được

đối tượng để trả -> hạch toán vào thu nhập

- Thường xuyên lập kế hoạch chi trả để ổn định

dòng vốn và giữ uy tín

TCDN P.2 - C.2 - Quản trị tài sản 85

IV. QUẢN TRỊ CÁC KHOẢN NỢ

5.1. Khái niệm

5.2. Phân loại

5.3. Quy trình phân tích và ra quyết định đầu tư

5.4. Xác định dự án

5.5. Đánh giá dự án

5.6. Lựa chọn tiêu chuẩn đánh giá

86

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

5.1. Khái niệm

- Đầu tư dài hạn là hoạt động sử dụng tiền vốn, tài

nguyên trong một thời gian tương đối dài nhằm thu về

lợi nhuận và lợi ích kinh tế xã hội

5.2. Phân loại

• Dự án độc lập

• Dự án phụ thuộc

• Dự án loại trừ nhau

87 TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

5.3. Quy trình phân tích & ra quyết định đầu tư

88 TCDN P.2 – C.3 – Quyết định đầu tư

Xác định

dự án

Đánh giá

dự án

Lựa chọn

tiêu chuẩn

Ra quyết định

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

5.4. Xác định dự án

• Nhu cầu thị trường

• Tình hình nền kinh tế

• Năng lực của đơn vị

• Khẩu vị của nhà đầu tư

5.5. Đánh giá dự án

• Xác định dòng tiền theo nguyên tắc

o Đo lường trên cơ sở tăng thêm

o Tính trên cơ sở sau thuế

89 TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

• Xem xét các biến số tác động đến dòng tiền

o Chi phí cơ hội

o Chi phí chìm

o Chi phí lịch sử

o Thuế thu nhập doanh nghiệp

o Chi phí giám tiếp

o Lạm phát

o Vốn lưu động

90

Nhu cầu

vốn lưu

động

Tồn quỹ

tiền mặt =

Khoản

phải

thu +

Hàng

tồn

kho

+ Khoản

phải

trả

–

TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

* Phương pháp xác định dòng tiền

Phương pháp trực tiếp

91

DÒNG

TIỀN

RÒNG

DÒNG

TIỀN

VÀO =

DÒNG

TIỀN

RA

–

TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

Dự án đầu tư kéo dài trong 5 năm có số liệu

Đvt: triệu đồng

92

Năm 0 1 2 3 4 5

Đầu tư TSCĐ -1.000 - - -

Chi đtư VLĐ -10

Thực thu 160 220 250 290 280

Thực chi -40 -30 -40 -40 -20

Dòng tiền ròng -1.010 120 190 210 250 260

TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

* Phương pháp gián tiếp

93

DÒNG

TIỀN

RÒNG

EBIT =

CHI

ĐẦU TƯ –

KHẤU

HAO +

NHU CẦU

THAY ĐỔI

VLĐ

±

THUẾ

TNDN –

TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

Bảng tính dòng tiền dự án – Đvt: triệu đồng

94

320 334 334 334 302 -620 Dòng tiền ròng

-40 0 0 10 10 20 ΔVLĐ

600 Đtư TSCĐ

120 120 120 120 120 Khấu hao

40 56 56 56 48 Thuế TNDN

200 280 280 280 240 EBIT

5 4 3 2 1 0 Năm

TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

5.6. Lựa chọn tiêu chuẩn đánh giá

- Tiêu chuẩn quyết định đầu tư dự án là căn cứ để ra

quyết định chấp nhận hay từ chối đầu tư dự án

- Tiêu chuẩn quyết định đầu tư dự án được tính toán

trên cơ sở xem xét quan hệ giữa lợi ích và chi phí

phát sinh từ dự án

- Nguyên lý: lợi ích thu được > chi phí đầu tư =>

chấp nhận dự án

95 TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

Các tiêu chuẩn đánh giá

• Thời gian hoàn vốn đầu tư

• Giá trị hiện tại ròng

• Tỷ suất sinh lợi nội tại

• Tỷ suất sinh lợi nội bộ có hiệu chỉnh

• Chỉ số khả năng sinh lợi

96 TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

5.7. Các nội dung

• Khảo sát kỹ nhu cầu của thị trường và nguồn

lực của đơn vị trước khi đầu tư

• Tính toán chính xác các dòng doanh thu và chi

phí có liên quan đên các khoản đầu tư

• Lập phương án đầu tư linh hoạt với nhiều sự

lựa chọn

• Quản lý nguồn khấu hao sau đầu tư

• Kiểm soát chặt chẽ việc khai thác sau đầu tư

97 TCDN P.2 – C.3 – Quyết định đầu tư

V. QUẢN TRỊ CÁC KHOẢN ĐẦU TƯ

6.1. Phân phối thu nhập

6.2. sử dụng quỹ

98

VI. PHÂN PHỐI THU NHẬP

6.1. Nội dung phân phối thu nhập

- Thu nhập phát sinh của HTX được phân phối:

• Bù đắp các khoản lỗ các năm trước

• Nộp thuế thu nhập

• Bù đắp khoản lỗ của các năm trước đã hết thời

hạn được trừ vào thu nhập tính thuế.

• Trừ các khoản tiền phạt vi phạm hành chính

99

VI. PHÂN PHỐI THU NHẬP

- Thu nhập còn lại :

• Trích lập quỹ

• Quỹ đầu tư phát triển: ≥ 20% tổng thu nhập

• Quỹ dự phòng tài chính: ≥ 5% tổng thu nhập

• Quỹ khác: theo quyết định của đại hội

• Phân chia cho các thành viên theo nguyên tắc

o Mức độ đóng góp

o Tỷ lệ góp vốn

100

VI. PHÂN PHỐI THU NHẬP

6.1. Sử dụng quỹ

- Quỹ đầu tư phát triển:

• Đầu tư mở rộng quy mô sản xuất, kinh doanh

• Đầu tư chiều sâu cho hợp tác xã, liên hiệp hợp tác xã

- Quỹ dự phòng tài chính:

• Bù đắp những thiệt hại do nguyên nhân bất khả kháng

• Xử lý tổn thất tài sản, nợ phải thu không có khả năng

thu hồi

• Bù lỗ hoạt động sản xuất kinh doanh

101

VI. PHÂN PHỐI THU NHẬP

- Quỹ khen thưởng:

• Thưởng năng suất lao động và thành tích công

tác

• Thưởng đột xuất

• Thưởng cho những cá nhân và đơn vị có đóng

góp nhiều

• Các khoản thưởng khác

102

VI. PHÂN PHỐI THU NHẬP

- Quỹ dự phòng phúc lợi:

• Đầu tư xây dựng hoặc sửa chữa các công trình

phúc lợi

• Chi cho các hoạt động phúc lợi của hợp tác xã,

liên hiệp hợp tác xã.

• Đóng góp xây dựng các công trình phúc lợi

chung của xã hội

• Trợ cấp khó khăn đột xuất

103

VI. PHÂN PHỐI THU NHẬP

- Quỹ khác:

• Theo quy chế thành lập và sử dụng quỹ của điều

lệ hợp tác xã

104

VI. PHÂN PHỐI THU NHẬP

7.1. Khái niệm

7.2. Nội dung cung cấp thông tin

7.3. Tỷ số tài chính

105

VII. BÁO CÁO TÀI CHÍNH

106

7.1. Khaùi nieäm

- Hệ thống các chỉ tiêu, phương pháp tính, mẫu báo

cáo được thống nhất theo quy định của pháp luật.

- Báo cáo phản ảnh về tài sản, nguồn vốn, quá trình

hoạt động kinh doanh của DN

- Bức tranh tổng thể về hoạt động sản xuất kinh

doanh và tình hình tài chính của doanh nghiệp vào

thời điểm lập BCTC

VII. BÁO CÁO TÀI CHÍNH

107

Hệ thống BCTC gồm:

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính

VII. BÁO CÁO TÀI CHÍNH

108

7.2. Nội dung cung cấp thông tin

* Bảng cân đối kế toán

- Báo cáo phản ánh toàn bộ tài sản hiện có về mặt giá trị và nguồn hình thành tài sản đó tại một thời điểm

- Thời điểm lập: ngày cuối cùng của kỳ báo cáo

- Cung cấp thông tin về

TÀI SẢN: A. Tài sản ngắn hạn

B. Tài sản dài hạn

NGUỒN VỐN C. Nợ phải trả

D. Vốn chủ sở hữu

VII. BÁO CÁO TÀI CHÍNH

109

Báo cáo kết quả hoạt động kinh doanh

• Phản ánh tình hình và kết quả HĐKD trong một

kỳ hoạt động

• Cung cấp thông tin tài chính về doanh thu, chi

phí và lợi nhuận

• Phản ánh chi tiết theo

o HĐKD chính và hoạt động khác

o Tình hình thực hiện thuế

VII. BÁO CÁO TÀI CHÍNH

110

Báo cáo lưu chuyển tiền tệ

• Phản ánh lưu lượng tiền vào và tiền ra theo

từng loại hoạt động:

o Hoạt động kinh doanh

o Hoạt động đầu tư

o Hoạt động ti chính

• Cung cấp thơng tin về nguồn tạo ra tiền, lĩnh

vực cần tiền, khả năng thanh toán và tồn trữ

tiền

VII. BÁO CÁO TÀI CHÍNH

111

7.3. Tỷ số tài chính

- Tỷ số tài chính là hệ thống các chỉ tiêu được tính từ

các số liệu trong BCTC

- Các nhóm tỷ số tài chính

Tỉ số về khả năng thanh toán

Tỷ số về hiệu quả hoạt động

Tỷ số về cơ cấu tài chính

Tỷ số về doanh lợi

VII. BÁO CÁO TÀI CHÍNH

112

*Mục đích:

- Cung cấp chuỗi thông tin có tính hệ thống về từng

lĩnh vực cụ thể cho các nhà đầu tư, các chủ nợ, nhà

quản trị …

• Ra quyết định về đầu tư, tín dụng, mua lại

• Đánh giá hiệu quả và mức độ rủi ro trong kinh

doanh của doanh nghiệp.

VII. BÁO CÁO TÀI CHÍNH

113

* Phương pháp và kỹ thuật phân tích

- Phương pháp phân tích: so sánh

- Nội dung:

• So sánh các chỉ tiêu ở kỳ này với kỳ trước (kế

hoạch) => xu hướng thay đổi về tài chính

• So sánh các chỉ tiêu trong kỳ của DN với mức

trung bình ngành => hiện trạng tình hình tài

chính

VII. BÁO CÁO TÀI CHÍNH

114

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/200N

Đvt: triệu đồng

TÀI SẢN Số cuối

kỳ

Số đầu

kỳ

A. TÀI SẢN NGẮN HẠN 31.483 32.555

I. Tiền và tương đương tiền 21.000 20.000

II. Đầu tư tài chính ngắn hạn 945 715

III. Các khoản phải thu 1.500 1.220

IV. Hàng tồn kho 7.400 9.960

V. Tài sản lưu động khác 638 660

115

TÀI SẢN Số cuối

kỳ

Số đầu

kỳ

B. TÀI SẢN DÀI HẠN 20.802 20.650

I. Các khoản phải thu dài hạn - -

II. Tài sản cố định 15.500 14.000

Nguyên giá 17.000 15.000

Giá trị hao mòn luỹ kế (1.500) (1.000)

III. Bất động sản đầu tư - -

IV. Các khoản đầu tư tài chính dài

hạn 5.302 6.650

V. Tài sản dài hạn khác - -

TỔNG CỘNG TÀI SẢN 52.285 53.205

116

NGUỒN VỐN Số cuối

kỳ

Số đầu

kỳ

C. NỢ PHẢI TRẢ 23.200 26.000

I. Nợ ngắn hạn 8.800 10.200

1. Phải trả cho người bán 4.200 5.000

2. Người mua trả tiền trước 3.400 3.000

3. Thuế và các khoản phải nộp NN 200 0

10. Vay và nợ thuê tài chính 1.000 2.200

II. Nợ dài hạn 14.400 15.800

117

NGUỒN VỐN Số cuối

kỳ

Số đầu

kỳ

D. NGUỒN VỐN CHỦ SỞ HỮU 29.085 27.205

I. Vốn chủ sở hữu 28.885 27.005

1. Vốn đầu tư của chủ sở hữu 20.005 21.005

2. Thặng dư vốn cổ phần 2.230 2.100

9. Lợi nhuận chưa phân phối (để lại) 6.650 3.900

II. Nguồn kinh phí, quỹ khác 200 200

TỔNG CỘNG NGUỒN VỐN 52.285 53.205

118

CÁC TỶ SỐ TÀI CHÍNH BÌNH QUÂN NGÀNH

CÁC CHỈ TIÊU Số liệu

Hệ số thanh toán nợ hiện hành 2,50

Tỷ số thanh toán nhanh 1,50

Kỳ thu tiền bình quân 9,60

Số vòng quay của hàng tồn kho 4,10

Vòng quay vốn ngắn hạn 1,80

Vòng quay tài sản cố định 3,00

Vòng quay tổng tài sản 1,10

119

CÁC CHỈ TIÊU Số liệu

Tỷ số nợ 0,40

Hệ số vốn chủ sở hữu 0,60

Tỷ số nợ/vốn chủ sở hữu 0,67

Tỷ số trang trải lãi vay 8,00

Hệ số lãi gộp (Lợi nhuận gộp/doanh thu) 10,50%

Hệ số lãi ròng (Lợi nhuận ròng /doanh thu) 12,20%

ROA 15,01%

ROE 23,80%

120

Tỷ số thanh toán hiện hành

Ý nghĩa: mức độ đảm bảo của TSNH với nợ ngắn

hạn

TS ngắn hạn

Nợ ngắn hạn

=

Tỷ số thanh

toán hiện hành

VII. BÁO CÁO TÀI CHÍNH

121

Tỷ số thanh toán nhanh

Ý nghĩa: khả năng trả ngay các khoản nợ ngắn hạn

không dựa vào việc bán các hàng hóa, vật liệu

đang dự trữ trong kho

TS ngắn hạn

Nợ ngắn hạn

=

Tỷ số thanh

toán nhanh

- HTK

VII. BÁO CÁO TÀI CHÍNH

122

Kỳ thu tiền bình quân

Ý nghĩa: số ngày cần thiết để thu được các khoản

phải thu (số ngày của một vòng quay khoản phải

thu)

Số dư bình quân

khoản phải thu

Doanh thu thuần

=

Kỳ thu tiền

bình quân

* 360

VII. BÁO CÁO TÀI CHÍNH

123

Vòng quay hàng tồn kho

Ý nghĩa: đánh giá khả năng luân chuyển của hàng

tồn kho - số lần hàng hoá tồn kho bình quân luân

chuyển trong kỳ

Giá vốn hàng

bán(Doanh thu thuần)

HTK bình quân

=

Vòng quay

hàng tồn kho

VII. BÁO CÁO TÀI CHÍNH

124

Vòng quay tài sản lưu động

Ý nghĩa: đo lường hiệu quả sử dụng tài sản lưu

động của doanh nghiệp => mỗi đồng tài sản lưu

động tạo ra được bao nhiêu đồng doanh thu

Doanh thu thuần

TSLĐ bình quân

=

Vòng quay tài

sản lưu động

VII. BÁO CÁO TÀI CHÍNH

125

Vòng quay tài sản cố định

Ý nghĩa: đánh giá hiệu quả sử dụng tài sản cố định

của doanh nghiệp => mỗi đồng tài sản cố định tạo

ra được bao nhiêu đồng doanh thu

Doanh thu thuần

Bình quân TSCĐ ròng

=

Vòng quay tài

sản cố định

VII. BÁO CÁO TÀI CHÍNH

126

2.2.5. Vòng quay tổng tài sản

Ý nghĩa: đánh giá hiệu quả sử dụng tài sản của

doanh nghiệp => mỗi đồng tài sản tạo ra được bao

nhiêu đồng doanh thu

Doanh thu thuần

Bình quân

giá trị tổng tài sản

=

Vòng quay

tổng tài sản

VII. BÁO CÁO TÀI CHÍNH

127

Kỳ trả nợ bình quân

Ý nghĩa: số ngày trung bình doanh nghiệp thanh

toán hết khoản mua hàng (ko tính cho TSCĐ)

Số dư bình quân

khoản phải trả

Giá trị vật tư,

hàng hóa đã mua

=

Kỳ trả nợ

bình quân

* 360

VII. BÁO CÁO TÀI CHÍNH

128

Hệ số nợ

Ý nghĩa: phản ánh mức độ sử dụng nợ

Tổng nợ

Tổng tài sản

= Tỷ số nợ

VII. BÁO CÁO TÀI CHÍNH

129

Hệ số vốn chủ sở hữu

Ý nghĩa: phản ánh mức độ tài trợ bằng vốn CSH

Vốn CSH

Tổng tài sản

= Hệ số vốn

CSH

VII. BÁO CÁO TÀI CHÍNH

130

Hệ số nợ trên vốn chủ sở hữu

Ý nghĩa: phản ánh mức độ sử dụng nợ so với mức

độ sử dụng vốn chủ sở hữu

Tổng nợ

Tổng vốn chủ sở hữu

= Tỷ số nợ

trên VCSH

VII. BÁO CÁO TÀI CHÍNH

131

BÁO CÁO KẾT QUẢ HĐKD

Năm 200N

Đvt: triệu đồng CHỈ TIÊU Năm nay Năm trước

1. Doanh thu bán hàng 52.000 50.000

2. Các khoản giảm trừ 3.000 2.000

3. Doanh thu thuần 49.000 48.000

4. Giá vốn hàng bán 32.000 31.200

5. Lợi nhuận gộp về bán hàng 17.000 16.800

6. Doanh thu hoạt động tài

chính 2.550 2.250

132

CHỈ TIÊU Năm nay Năm trước

7. Chi phí tài chính 600 500

Trong đó: Chi phí lãi vay 250 250

8. Chi phí bán hàng 5.670 5.520

9. Chi phí QLDN 3.780 3.680

10. Lợi nhuận thuần từ HĐKD 9.500 9.350

11. Thu nhập khác 200 500

12. Chi phí khác 150 600

13. Lợi nhuận khác 50 -100

133

CHỈ TIÊU

Năm

nay

Năm

trước

14. Tổng lợi nhuận kế toán trước

thuế 9.550 9.250

15. Thuế thu nhập doanh nghiệp 2.674 2.590

16. Lợi nhuận sau thuế 6.876 6.660

17. Trả lãi cổ phần 4.126 3.996

18. Lợi nhuận để lại 2.750 2.664

134

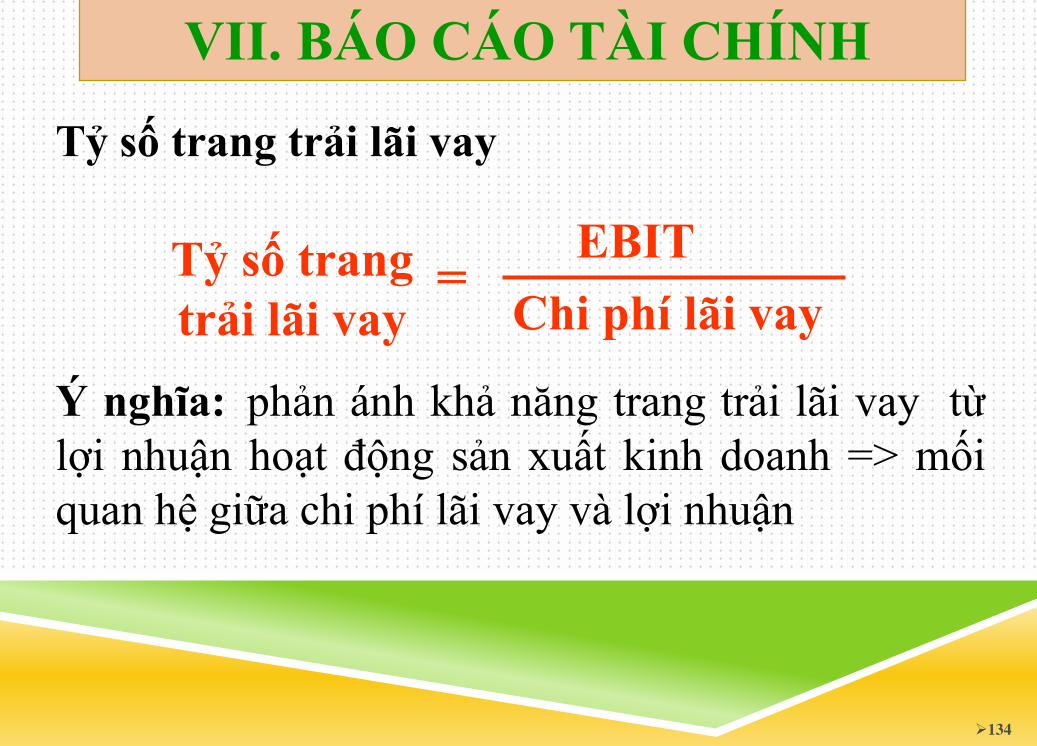

Tỷ số trang trải lãi vay

Ý nghĩa: phản ánh khả năng trang trải lãi vay từ

lợi nhuận hoạt động sản xuất kinh doanh => mối

quan hệ giữa chi phí lãi vay và lợi nhuận

EBIT

Chi phí lãi vay

= Tỷ số trang

trải lãi vay

VII. BÁO CÁO TÀI CHÍNH

135

Tỷ suất lợi nhuận trên doanh thu

Ý nghĩa: phản ánh quan hệ giữa lợi nhuận và

doanh thu => một đồng doanh thu tạo ra được bao

nhiêu đồng lợi nhuận

Lợi nhuận

Doanh thu thuần

=

Tỷ suất lợi

nhuận trên

doanh thu

x 100%

VII. BÁO CÁO TÀI CHÍNH

136

Tỷ suất sinh lợi trên tài sản

Ý nghĩa: 100 đồng tài sản của doanh nghiệp tạo ra

bao nhiêu đồng lợi nhuận sau thuế

Lợi nhuận sau thuế

Bình quân tổng tài sản

= ROA x 100%

VII. BÁO CÁO TÀI CHÍNH

137

Tỷ suất sinh lợi trên vốn chủ sở hữu

Ý nghĩa: 100 đồng vốn chủ sở hữu của doanh

nghiệp tạo ra bao nhiêu đồng lợi nhuận sau thuế

Lợi nhuận sau thuế

Bình quân vốn CSH

= ROE x 100%

VII. BÁO CÁO TÀI CHÍNH