VWW

banca15Revista quincenal de actualidad financiera n Nº 337 n 15 al 30 de octubre de 2010 n 3 euros

[15 ]años

NBA: el triple del BBVA

trimestrales: Banesto mantiene ingresos

BANcAriAtAsAsoBre los

BeNeficios:

�������������������������������� ���������������� ������������ ���������� ������������� �� �����������������������

carta de la directora.3 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

Editor - FundadorÁngel Gómez Escorial([email protected])

Directora:Susana Gómez

Redactora Jefe:Elisa Catalina Alonso ([email protected])

Redactores y colaboradores:José Mª Lanseros

([email protected]) José Hervás Garcés

José Luis Marco

Fotografía:Piero Schiavo

Alfaquí

Diseño y maquetación:D. G. Gallego y Asociados

Dibujante:José Luis Gómez Merino

Secretaria de redacción:María Gómez

Publicidad y suscripciones:Maribel Martínez

Imprime:Din Impresores, S.L.

Arganda del Rey - MADRID

Distribuye:LOGISTA, c/ Aragoneses, 18 28100 Alcobendas (Madrid)

Edita:Prensa Escorial S.L.

Dirección para todos los servicios:

Avda. Cardenal Herrera Oria 165 Planta Baja - 28034 Madrid

Tel.: 91 378 12 83 - 91 378 08 54 Fax: 91 738 27 16

Correo electrónico: [email protected]

BANCA 15 en Internet: http://www.banca15.com

Precio para Canarias, Ceuta y Melilla: 3 euros

Depósito Legal: M.31.526-1994

ISSN: 1134-6345

Los resultadosel número que cubre esta quincena esta-

rá en la calle mientras se produzca la gran

mayoría de las presentaciones de resulta-

dos. Es por eso que no será hasta el siguiente

ejemplar donde se recojan unas cuentas que

son esperadas por todos por el importante sig-

nificado que tiene este trimestre y que desde

luego será sintomático, no sólo de lo que ocu-

rre en el sector financiero, sino en el resto de la

economía española que como se sabe aún es-

pera un largo trecho para su recuperación.

Y es que en muchos casos se esperan

disminuciones del beneficio de las entida-

des bancarias por encima de los dos dígitos,

como así lo ha sido en el caso de Banesto que,

aunque ya suene a tópico lo de ser la entidad

más madrugadora, en este caso, desde luego,

lo ha cumplido con creces ya que lo hizo allá

por el 7 de octubre, distanciándose en gran

medida de las siguientes presentaciones.

es por eso, que en esta edición ofrecemos

los resultados de la entidad presidida por Ana

Patricia Botín, que como suele ser habitual en

los trimestrales, los ofreció el consejero dele-

gado, José García Cantera.

a este respecto, en los últimos meses es-

tamos ofreciendo en nuestra edición digital

www.banca15.com un documento gráfico en

forma de vídeo que acompañamos a la infor-

mación sobre los resultados. A este respecto,

6 EN PORTADA La tasa sobre los beneficios 8 PATROCINIO BBVA lanza un triple para vincu-

lar clientes 14 RESULTADOS Banesto mantiene los ingresos en condiciones “aún adversas”

26 ENTREVISTA Luis Martínez, de Deyde 34 LABORAL BBK negociará el ajuste en Cajasur

Destacamos

les invito encarecidamente a visualizarlos, por

tratarse de documentos únicos, debido a que

generalmente estas intervenciones no tienen

cabida en el resto de los medios

en definitiva lo que viene marcado en es-

tos resultados del tercer trimestre es lo que

ya veíamos en trimestres anteriores: una caída

generalizada del margen de intereses, debido

sobre todo a la revisión de las hipotecas con el

actual entorno de bajos tipos de interés, dismi-

nución de las entradas en mora y aumento de

las recuperaciones, así como una menor activi-

dad derivada de la situación económica.

la modificación de la fiscalidad de la pri-

mera vivienda para el 2011, con la retirada

de sus deducciones, tiene que traer un incre-

mento del producto hipotecario y un aumen-

to de la actividad, a pesar de que las entida-

des siguen ofreciendo depósitos con una alta

remuneración —como se refleja en la sección

de productos— que a todas luces es inasumi-

ble para que se compense con el diferencial

aportado por las hipotecas.

donde no parece que haya crisis es,

como ya se ha puesto de manifiesto en va-

rias ocasiones, en la banca privada o de al-

tos patrimonios. De esta forma Santander ha

lanzado una nueva división denominada Se-

lect, que viene a corroborar la apuesta del

banco por este colectivo.

4.PANORAMA DESDE EL PUENTEbanca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

Tengo una primera reflexión

basada el seguimiento de los

medios y referida al caudal de

conocimiento, positivo o nega-

tivo, que dan las transmisiones en directo.

Y donde se demuestra el enorme potencial

de la televisión y se vislumbra el peso —ya

creciente— del periodismo en Internet.

Veamos algunos casos “impuestos” por la

actualidad de los últimos días

Resultó muy emocionante el rescate

de los mineros chilenos. La televisión y

los medios de Internet han realizado una

gran labor y todo el mundo —toda la hu-

manidad— asistió en vivo y en directo a

una auténtica proeza en la que los chile-

nos —el pueblo y sus gobernantes— asu-

mieron ese desafío con una gran creativi-

dad y, también, con una unión entre todos

que da envidia. En este caso, la singladura

en vivo es una bendición y se adquiere la

idea de que este mundo nuestro es sólo un

pañuelo amable y constructivo. Pero hay

que entender que los chilenos no se han

limitado a sus propias fuerzas, sino que

buscaron entre lo más avanzado de la in-

dustria de la perforación y las técnicas de

salvamento para conseguir el propósito de

sacarlos fuera. De hecho los plazos se han

acortado de tal manera que bien puede de-

cirse que casi han sido treinta días el aho-

rro de tiempo de encierro, según los pri-

meros planes previstos.

Pero cuando la semana pasada asisti-

mos a la permanente retransmisión en di-

recto, con ingrediente cansino, del proble-

ma matrimonial de Belén Esteban, pues

estábamos en la lejanía más radical de la

gesta chilena. Y no es que una televisión

no tenga derecho a mejorar su audien-

cia, si cumple la ley. El problema aquí no

lo crea un medio que lucha con angustia

contra la tiranía de las audiencias y su tra-

ducción inmediata en ingresos publicita-

rios. El problema en este asunto es la gen-

te, el público. Usted y yo… Y si el caso de

Belén Esteban se ha convertido en “top-

top” dentro de los conocimientos genera-

les del pueblo español, es que algo funcio-

na mal en nuestra conciencia colectiva. El

peso e influencia de la popularidad de Es-

teban es superior a lo que una tendencia,

más o menos obsesiva, al entretenimien-

to mediante la crónica rosa, marca. Dicho

con una frase muy actual, en esto del pue-

blo español se debía hacérselo mirar, ten-

dría que pasar por el médico.

Se celebraba el desfile dentro de la

Fiesta Nacional española, del 12 de octu-

bre… Y en cuanto a los abucheos de Za-

patero en el desfile de la Fiesta Nacio-

nal española, tienen, sobre todo, ingre-

dientes de gran dominio de la mecánica

de las transmisiones en directo. Es decir

los bronquistas y folloneros sabían donde

tenían que estar y como y cuando hacer

su “trabajo”. Es posible que mucha gente

esté cabreada con José Luis Rodríguez

Zapatero, pero los que gritaban estaban

entrenados para su “misión”. Aunque,

claro, algún espontáneo sobrevenido ha-

bría. Aquí la moraleja es que los expertos

en comunicación también perfilan con éxi-

to ciertas manifestaciones espontáneas.

las primarias del PP

Nadie podrá negar que la cúpula del

PP vive con especial ebullición los resul-

tados de las encuestas que van marcando

una diferencia —ya enorme— respecto a

ánGel Gómez esCoriAl

la intención de voto para el PSOE. Pero es

obvio que esos resultados hacen referen-

cia siempre al famoso “que votaría usted

hoy en unas elecciones generales” y que el

primer paso serán las municipales y au-

tonómicas, cuya variedad y diferencia no

trae unanimidad en los datos. Mariano

Rajoy pretende mantener el partido en

calma y con la vista puesta en las genera-

les, aunque él sabe que los avances en las

elecciones anteriores marcan tendencia de

manera clara. Y ahí aparece el tema de la

elección de candidatos regionales y mu-

nicipales. Aflora la cuestión de Álvarez

Cascos en Asturias y la de Juan Costa

en Valencia. Y como es lógico irán apare-

ciendo más candidatos y “contra-candida-

tos”. Está claro, por otro lado, que el PP

no va a organizar primarias, pero si bus-

ca Mariano Rajoy un modo de buscar

consenso entre los intereses territoriales

y los nacionales. Hay varias propuestas y

una de ellas sería una especie de “casting”

discreto en que, cuando afloraran varios

candidatos, éstos intentarán convencer de

sus “excelencias” a las cúpulas regionales

y, por supuesto, a la dirección nacional. Se-

rían, entonces, unas primarias cualitati-

vas y no cuantitativas.

En fin, que Rajoy trabaja en conseguir

un claro efecto de unidad de personas y de

ideas-fuerza en los comicios regionales y

municipales que den buenos dividendos

para 2012. Asimismo, se buscan mensajes

que puedan atraer a los votantes descon-

tentos del PSOE, pero esto es lo más difí-

cil. Por lo menos, una imagen de tranqui-

lidad y coherencia podría tentar a los disi-

dentes del PSOE, más que un giro “hacía

la izquierda” que nadie se creería.

el “fenomeno tomás Gómez”

A José Luis Rodríguez Zapatero

no le molestó tanto que ganara Tomás

Gómez —que también— sino la falta de

El monumental cabreo de Zapatero

PANORAMA DESDE EL PUENTE.5 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

información fiable que fue recibiendo du-

rante todo el final del proceso electoral

del PSM. Incluso a las ocho de las noche

de aquel infausto día, le aseguraron que

ganaba Trinidad Jiménez y Zapate-

ro pensó en enviar una felicitación “gra-

ciosa y ocurrente” a Trini, para que fue-

ra divulgada. Cuando unas pocas horas

después de las elecciones de la Gran Vía

de Madrid, el mismo Zapatero anuncia

que le dejen en paz hasta 2011, para de-

cidir si se presenta o no a las próximas

elecciones, estaba, a su modo, regañando

a su guardia pretoriana y a los principa-

les centuriones o “centurionas”: Rubal-

caba, Blanco y Pajín. No le ha gusta-

do la resurrección de la “vieja guardia”,

del “felipismo múltiple”, que tanto tra-

bajo le ha costado reducir al silencio y a

la inactividad.

Ahora se dice que es posible que Ro-

dríguez Zapatero piense volver a hablar

con Tomás Gómez como lo hacía siendo

aún éste alcalde de Parla, cuando un jo-

vencísimo Gómez le explicaba la verdade-

ra sociología de Madrid y la necesidad de

poner en pie a la izquierda frente a la de-

recha, porque —le decía Gómez— son mi-

tad y mitad, pero la derecha, aunque sea,

en origen, de su padre y de su madre, no

tiene duda de a quien votar: a Esperan-

za Aguirre. Y la “otra izquierda”, la que

no es el PSOE, todavía valora la posibili-

dad de obtener puestos de diputados auto-

nómicos y de concejales, porque, sin duda,

ayuda a las personas “personalmente” y a

los partidos económicamente. Y ante esto,

Tomas Gómez, se moderaba porque la

idea de un “frente popular” en Madrid es

válida, pero suena muy mal. La cuestión

es que el presidente cada vez está —según

me dicen— más aislado y de peor humor.

Algunos me hablan del “monumental ca-

breo” de Zapatero. No sé, no sé…

el cambio de Zapatero

He contado aquí, en BANCA 15, va-

rias veces que antes de que terminara la

primera legislatura de Zapatero, que

Tomás Gómez era considerado como

una gran promesa para el PSOE. Todos

los incondicionales del presidente del Go-

bierno hablaban muy bien de Gómez y

recomendaban a los periodistas eso “de

seguir a ese chico”. ¿Qué ha pasado des-

pués? Es posible que Tomás Gómez

haya crecido más de lo que esperaba Za-

patero. Y su mejora le convierte en com-

petidor. Ninguno de los antiguos, de los

de la época dorada de Felipe Gonzá-

lez puede ser ya candidato futuro a la

presidencia del Gobierno, ni siquiera el

más entero y prestigioso como lo es Ja-

vier Solana.

Con 42 años, Gómez, sí parece que

pueda optar a algo más que candidato a

la Comunidad de Madrid. Y su aspecto fí-

sico pues recuerda un poco a Zapatero.

Los vericuetos en política son casi siem-

pre difíciles y misteriosos. Yo pienso que

Alberto Ruiz Gallardón, enredado du-

rante casi 20 años en la política madrile-

ña, no ha podido ser candidato a la presi-

dencia del Gobierno por el PP. Y a Tomas

Gómez, si llegara a la Puerta del Sol, le

podría pasar lo mismo… Pero de momen-

to ha ganado en imagen y en populari-

dad. Tomás Gómez Franco ha conse-

guido por otro lado, oponerse a la mano

de hierro que Zapatero ha impuesto en

el PSOE. Y eso le abre un golpe de sim-

patía entre la militancia. En fin, que algo

más que una encuesta tuvo ser lo que lle-

vo a Zapatero a preferir a Jiménez por

encima Gómez. ¿O no?

EMILIo BoTÍN

Que la APIE es muy prestigiosa y

que sus premios “Tintero y Secante”

tienen categoría es un hecho claro.

Este año el premio “positivo”,

el Secante es para Emilio Botín,

presidente del Santander y es uno

de los pocos banqueros que lo ha

ganado.

FRaNCIsCo GoNZÁLEZEl patrocinio del BBVA, que preside

Francisco González, a la NBA

estadounidense es un salto muy

importante para la entidad. Pero, sin

duda, guarda gran coherencia con el

apoyo a la liga de fútbol española en

las dos divisiones “Premium”

Tipos al descubiertoEl monumental cabreo de Zapatero

6.en portada banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

josé hervás

La Comisión europea ha dado el pistoletazo de salida para reformar la

fiscalidad del sistema finan-ciero europeo. La primera se-mana de octubre ha enviado a los Estados miembros y a las demás instituciones de la Unión, el Parlamento Euro-peo entre ellas, su propues-ta para implantar un nue-vo impuesto sobre los bene-ficios y remuneraciones de la banca y entidades del sector que permitirá recaudar unos 25.000 millones de euros al año, según las estimaciones del Ejecutivo comunitario. Bruselas pospone y condicio-na la implantación de la co-nocida como ‘tasa Tobin’ so-bre las transacciones finan-cieras mundiales a que exis-ta un consenso global para su aplicación. Evidentemente no es el caso, de momento, ni pa-rece que pueda serlo en un fu-turo inmediato.

Según los cálculos realiza-dos por la Comisión Europea, la introducción de una tasa del 5% sobre las actividades finan-cieras permitiría ingresar a las arcas nacionales de los 27 Es-tados miembros de la Unión, los ya citados 25.000 millones de euros al año. Para el Comi-sario de Fiscalidad, Algirdas Semeta, si se aplica con cui-dado el impuesto sobre las ac-tividades financieras a escala comunitaria, podría generar importantes ingresos y con-tribuir a una mayor estabili-dad de los mercados financie-ros, sin plantear un riesgo in-debido para la competitividad de la UE.

La competitividad del sis-tema financiero, es el elemen-to que Bruselas considera de-terminante para que la inicia-

tiva prospere en Europa, con independencia de que Esta-dos Unidos la haya descarta-do por ahora, y ante las reti-cencias que la idea despier-ta en economías emergentes como Brasil o de países in-dustrializados como Canadá. Este país es en el que el sec-tor financiero tiene un ma-yor peso en su producto in-terior bruto, y una teme que la aplicación de tasa como la que proyecta la Comisión su-ponga un lastre en el desarro-llo económico.

Bruselas, en cambio, con esta imposición, que ha pa-sado a consulta además de a los estados miembros, al Par-lamento Europeo, al Consejo Económico y Social y al Co-mité de las Regiones, cree po-der evitar la pérdida de com-petitividad del sector, aunque el nuevo impuesto se adopte sólo en Europa.

La Tasa sobre las Tran-sacciones Financieras, la otra

Bruselas propone una tasa bancaria

sobre los beneficios. las compañías

de seguros piden quedar al margen del

impuesto. se abre pues la reforma de la

fiscalidad del sistema financiero en europa

Tasa sobre los beneficios

LOS SEGUROS NO QUIEREN PAGAR

La patronal europea del sector asegurador (CEA)

recordaba el pasado día 10 de octubre a la Comisión Europea la necesidad de diferenciar entre bancos y aseguradoras a la hora de hablar de tasas sobre acti-vidades o transacciones fi-

opción barajada, plantea bas-tantes más problemas desde la óptica de la competitividad. La Comisión admite que, si se adoptara sólo en territo-rio comunitario, podría for-zar la deslocalización de par-te del sistema financiero ha-cia territorios fiscalmente más comprensivos y benévo-los. Ella sola podría aportar, atribuyéndole una tarifa del 0,1%, unos 60.000 millones sin contabilizar los mercados de derivados y hasta 150.000 millones si se les aplicara también a ellos.

lidación fiscal. Respecto a la pretensión de la CE de mejo-rar la estabilidad del sector fi-nanciero, al disuadir de adop-tar decisiones de riesgo, las aseguradoras recuerdan tam-bién que su modelo se dife-rencia totalmente del de los bancos, ya que ellas trabajan

El informe de la Comi-sión se basa en las estadísti-cas aportadas por los estudios elaborados por los expertos y consultores del Fondo Mo-netario Internacional y del Banco Mundial. En la actua-lidad esta opción se encuen-tra prácticamente descarta-da por la oposición que cose-cha en el seno del G-20, por lo que resulta poco probable que se aplique la tasa Tobin. La reunión prevista para fi-nales del próximo mes de No-viembre a celebrar en Corea debe servir para clarificar to-

nancieras. Las aseguradoras argumentan que no están en el origen de la reciente cri-sis económica, por lo que no se las debe incluir en la pro-puesta, cuya intención prime-ra es que las instituciones con responsabilidad en el colapso contribuyan ahora a la conso-

Jean Claude Trichet ha reiterado el error que supondría aplicar la tasa de transacciones de manera unilateral en Europa.

Bruselas pospone y condiciona la aplicación de la tasa Tobin a que haya consenso

en portada.7 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

Tasa sobre los beneficiosHasta ahora la Unión Eu-

ropea ha trabajado sobre dos posibilidades de impuesto, que en principio no son ex-cluyentes: uno sobre las acti-vidades bancarias y una tasa sobre las transacciones finan-cieras internacionales, tam-bién conocida como “Tasa To-bin”.

El impuesto sobre las ac-tividades financieras susci-ta más apoyos que la tasa so-bre las transacciones, critica-da prácticamente por todos los agentes económicos desde el propio presidente del Ban-co Central Europeo hasta los presidentes de las entidades privadas, porque podría pro-vocar una deslocalización si no se logra un gran consen-so internacional al respecto. De momento, como ya se in-dica con anterioridad, se da por descartado.

Jean-Claude Trichet ha reiterado tanto en sus compa-recencias en Europa como en Estados Unidos que sería un gran error si la Unión Euro-pea decidiera poner en mar-cha de manera unilateral un impuesto de este tipo. Al te-mor de la deslocalización de algunas entidades se suman las advertencias proceden-tes desde Suecia. Este país ha alertado del riesgo de que esta medida pueda acarrear una reducción de la liquidez en el mercado.

La respuesta de la Comi-sión Europea ha sido la pro-puesta del comisario de Fis-calidad y Unión Aduanera, el lituano Algirdas Semeta, para implantar un nuevo im-puesto sobre los beneficios y remuneraciones de la banca y entidades del sector que per-

LOS SEGUROS NO QUIEREN PAGAR

davía más la negativa de los principales países emergen-tes que se oponen a la misma con el claro apoyo de EEUU y Canadá.

La Comisión en cambio en-tiende justificado el impuesto que promueve porque el sec-tor ha sido uno de los princi-pales causantes de la crisis fi-nanciera y se ha beneficiado de cuantiosas ayudas públicas estos últimos años. Debería, por ello, contribuir adecua-damente a sufragar los cos-tes derivados de la recons-trucción de las economías eu-ropeas.

ecofin, fracaso Pocos días antes de lanzar

su propuesta el Ejecutivo co-munitario, el Consejo de Mi-nistro de Economía y Finan-zas, Ecofín, había fracaso en su intento de definir nuevas tasas a la banca para finan-ciar futuras crisis y contri-buir a la lucha contra la po-breza. Dos años después del estallido de la crisis financie-ra, los Estados miembros si-guen enzarzados en las dis-cusiones sobre las distintas modalidades de gravamen y el destino que debe darse al dinero recaudado, mientras algunos países han aproba-do nuevos impuestos de for-ma unilateral. La prioridad del consejo sigue siendo evi-tar que los distintos siste-mas impositivos de los esta-dos miembros provoquen una doble tasación al sector.

Mejor gravar sobre los beneficios.

mitirá recaudar unos 25.000 millones de euros al año, se-gún las estimaciones del Eje-cutivo comunitario.

el G20 dio libertadEn la reunión del pasado

27 de junio en Toronto (Cana-dá), el G20 manifestaba que el sector bancario debe pagar por el coste en el que han in-

currido los Gobiernos al res-catar al sector, pero daba li-bertad a los países para es-tablecer una tasa bancaria con ese fin. El G20 admitía los distintos planteamientos

que existen para hacer que la banca contribuya de manera justa y sustancial a su propio rescate. A su juicio, uno de ellos es el polémico impues-to bancario. Esta tasa, que ya ha sido establecida por al-gunos países, se ha conver-tido en uno de los puntos de mayor discrepancia del G20, por la dura oposición mostra-da por los países emergentes y también por Canadá para aplicarla.

En general, las naciones en desarrollo argumentan que sus sistemas bancarios no han sido el germen de la grave crisis internacional, por lo que no tienen que pa-gar por un rescate que no se ha llevado a cabo. Para sal-var las diferencias el G20 de-jaba a cada país la posibilidad de abordar sus propias medi-das, siempre y cuando que-den protegidos los contribu-yentes, permita reducir los riesgos del sistema financie-ro y no provoque restriccio-nes en el crédito.

La cuestión en cambio no quedó zanjada, pues al aña-dir que el sector financiero debe hacer una contribución justa y sustancial para pagar la carga asociada a las inter-venciones de los Gobiernos, dejaba la puerta abierta para el debate que se sigue man-teniendo entre los expertos de los respectivos Gobiernos de un paso significativo en la reunión en Corea del Sur los próximos 11 y 12 de no-viembre.

con fondos estables y a largo plazo. Con la presentación de su propuesta la Comisión rei-tera que la tasa sobre las ac-tividades financieras europeas que gravaría los beneficios y remuneraciones de cada ban-co, es la mejor opción y la más viable, en caso de que

vo europeo quiere que los Veintisiete tomen una deci-sión sobre la propuesta en la próxima cumbre del Con-sejo Europeo que se cele-bra en Bruselas a finales de mes, tras lo que la presen-tará al G-20 en su reunión de Seúl en Corea del Sur.

sea adoptada de manera uni-lateral en la UE. El Ejecuti-

El impuesto bancario es lo que mayor discrepancia levanta en el G20

El G20 en Toronto dejó a cada país la posibilidad de implantar sus medidas.

8.en portada banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

josé luis marco

El presidente del BBVA, Francisco González, insiste desde hace tiem-

po que su grupo financiero tiene una proyección de ban-co global, en un mundo cada vez más interconectado como la actual crisis económica ha puesto de manifiesto. Su ma-yor apuesta internacional du-rante los últimos años se ha concentrado en una parte de Estados Unidos, donde ha crecido con paulatinas com-pras hasta adquirir un cier-to tamaño (cuenta con una red de más de 700 oficinas).

Sin embargo, en una socie-dad cada vez más mediatiza-da y en el que la imagen jue-ga un papel más determinan-te, González debía buscar un golpe de efecto para conseguir mayor notoriedad.

El inicio de ese golpe de efecto se ha logrado hace un mes, con el acuerdo alcanzado por el BBVA para ser el ban-co oficial de la NBA, la liga de baloncesto estadouniden-se y la más importante del mundo. La oficialización de ese patrocinio se ha produci-do este mismo mes de octubre en Barcelona, donde uno de los ‘deportes rey’ en Estados

Unidos, y una de las compe-ticiones más seguidas por mi-llones de personas en todo el

mundo, ha tomado las inme-diaciones de la Fira de Barce-lona y ha captado la atención

de muchos seguidores del FC Barcelona para ver cómo su equipo ganaba a los Ángeles Lakers, el ganador de la últi-ma temporada de la NBA (la nueva se inicia el 26 de octu-bre).

El grupo presidido por Francisco González ya ha-bía dado un paso pionero en el patrocinio de eventos de este tipo en 2006, cuando acordó con la Liga de Fútbol Profe-sional (LFP) su apoyo a la Se-gunda División de Fútbol, co-nocida desde entonces como la Liga Adelante, y posterior-mente el de la Primera Divi-sión, denominada Liga BBVA.

Al doble patrocinio de la liga de fútbol española, la entidad financiera suma el de la nBA en es-tados Unidos, un mercado clave en su estrategia internacional.

BBVA lanza un triple para vincular clientes

La oficialización de este patrocinio se ha producido este mes en Barcelona

en portada.9 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

BBVA lanza un triple para vincular clientes

Justo en estos días, el banco y la LFP han ampliado hasta la temporada 2012-2013 este patrocinio que, por distintos conceptos, alcanzaría los 43 millones de euros.

Los partidos de la liga na-cional de fútbol no son tan sólo seguidos por millones de españoles, sino que son todo una acontecimiento en La-tinoamérica y Asia, dos zo-nas geográficas en las que el BBVA tiene presencia y mu-chos intereses comerciales en juego. Los cálculos del ban-co apuntan a una audiencia acumulada de 1.200 millo-nes de espectadores, repar-tidos en 170 países del todo el mundo.

El nuevo patrocinio de la NBA le proporcionará al gru-

po presidido por González una mayor proyección en los Estados Unidos (donde al fút-bol se le conoce como soccer y no tiene tanta importancia como el baloncesto). De he-cho, el acuerdo va más allá de lo estrictamente deporti-vo y entra en el terreno de la responsabilidad social corpo-rativa, ya que el banco espa-ñol se sumará al programa NBA Cares, que ha captado en los últimos tiempos 140 millones de dólares y con los que se han creado 484 luga-res donde los niños y sus fa-milias pueden vivir en mejo-res condiciones.

más vinculaciónLas cifras del patrocinio de

la NBA durante el primer año

apuntan a más de 35 millones de euros, una cantidad que bien podría incrementarse en los próximos años. Más de 15 millones de destinan direc-tamente al patrocinio, mien-tras que otros 10 millones (es-tos son los más variables) son los que van a distintas promo-ciones y eventos que ponga en marcha el banco en los próxi-mos meses.

Desde el punto de vista co-mercial, el BBVA busca prin-cipalmente una mayor vincu-lación de clientes con este tipo de patrocinios, incluso por en-cima de la captación de nue-vos clientes, que es el objeti-vo inicial.

Con el patrocinio de las dos ligas profesionales de fútbol españolas, el banco ha cap-tado unos 300.000 clientes. El objetivo es que esas per-sonas que llegan por el recla-mo deportivo se conviertan en clientes vinculados.

Los responsables del BBVA anteponen esa vinculación a otras cifras, como las del re-torno de la inversión reali-zada en el patrocinio de es-tos acontecimientos de alcan-ce mundial. “Es muy difícil cuantificarla, ya que varía de muchos factores. Lo impor-tante es que los clientes que captes se queden en el ban-co y trabajen con nosotros”, explican.

Valores e innovaciónEl propio presidente de la

Liga de Fútbol Profesional (LFP), José Luis Astiaza-rán, insiste en otro concep-to. “No se trata tan sólo de un intercambio publicitario, sino en compartir una serie de valores”.

El consejero delegado del BBVA, Ángel Cano, no tuvo empacho en calificarse como el “banco del deporte” y des-tacó el peso que las dos com-peticiones que patrocinan tie-nen en Internet. “Son los dos deportes más seguidos en la Red. Por tanto, la innova-ción también cabe aquí”, in-dicó en referencia a uno de los elementos que conforman el ADN del banco, como suele indicar en repetidas ocasiones el propio presidente, Fran-cisco González.

Ángel Cano no des-aprovechó la ocasión

para subrayar cómo el fútbol y el baloncesto son dos deportes que pueden practicar millones de per-sonas, ya que el coste no es muy elevado. “Un ba-lón cuesta 20 dólares, o euros según la zona geo-gráfica”, indicó el conseje-ro delegado del BBVA. El banco ha creado equipos específicos que trabajan ya en los patrocinios de la LFP, con las dos divisio-nes, y en el de la NBA. “El objetivo no es sólo ser la marca, sino formar parte del contenido”, argumen-tó Cano.

La apuesta por la liga de baloncesto de Estados Unidos, desde luego, va a reforzar el conocimien-to de marca del BBVA en Estados Unidos, aunque el consejero delegado de la NBA, Adam Silver, ase-gurara en presencia de Cano que la marca del banco ya era muy cono-cida en Estados Unidos.

Durante la presenta-ción del nuevo patrocinio y la renovación de acuerdo con la LFP no se ofrecieron detalles sobre los planes para el territorio asiático. Eso sí, tanto Cano como Astiazarán, el presiden-te de la LFP, ya trabajan en proyectos para poten-ciar el alcance de las dos marcas en Asia.

“20 dólares”

A la izquierda, David Stern, comisionado de la NBA, junto al presidente de BBVA, Francisco González. Sobre estas líneas el consejero delegado, Ángel Cano, entre Adam Silver, vicecomisionado de la NBA y José Luis Astiazarán, presidente de la Liga de Fútbol Profesional.

Cano no sólo quiere ser marca, también contenido.

10.TIPOS FIJOSbanca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

el escenario financiero

que se ha dibujado

en la primera

quincena de octubre, con la

apertura de los resultados

correspondientes al tercer

trimestre con Banesto como

el primero en ofrecerlos,

ha estado marcado por un

cierto aire de pesimismo

sobre la futura salida de

la crisis económica y el

tibio rescoldo de la huelga

general del 29-S, con un

seguimiento bastante

escaso en el sector de

bancos y cajas de ahorros.

Al margen de la habitual

guerra de cifras (30%

dicen los sindicatos de

banca, frente al 3,86% de

la Asociación Española

de Banca que preside

miguel martín), la

participación o no en la

huelga convocada por los

sindicatos mayoritarios

refleja el escepticismo de

buena parte de la sociedad

española, que sólo encuentra

una espita de felicidad o

escape con los triunfos

deportivos de algunos de

sus ciudadanos. Tal vez sea

la constatación de la vieja

máxima romana de pan y

circo, aunque el primero de los

elementos pueda comenzar a

faltar en determinados casos.

Ante este cuadro, no

demasiado alentador, no es de

extrañar el espíritu deportivo

que parece rodear a los dos

grandes bancos españoles,

con sus estrategias bien

diferenciadas, para poder

atraer al máximo de los

clientes en estos momentos

de zozobra.

El Santander de emilio

Botín, sin perder de vista

cualquier pieza financiera

que se mueva en el tablero

internacional, ha puesto en

marcha el servicio diferenciado

del banco para aquellos

clientes con un patrimonio

superior a los 100.000 euros.

Se ha denominado Santander

Select y cuenta con la imagen

del piloto Pedro martínez

de la rosa, que medita su

continuidad en la Fórmula 1

tras la salida de la escudería

BMW-Sauber antes de que

finalizara la actual temporada.

Al margen del nuevo

frente comercial que el

banco presidido por emilio

Botín abre con este nuevo

servicio (pretende captar

100.000 nuevos clientes de la

competencia en los próximos

tres años), los directivos del

Santander demostraron que

la filosofía y la terminología de

la Fórmula 1 la han asumido

por completo. “Estamos en la

pole position para desarrollar

Santander Select”, indicaba el

responsable de patrimonios,

Alberto ridaura, en referencia

a la primera posición del

banco en España en cuanto

al patrimonio gestionado de

estos clientes “selectivos”.

Este servicio no se

limitará al mercado español,

ya que también se aplicará

en otros seis mercados en

los que el Santander es

presente. El proyecto se

califica global, como es el

deporte de la Fórmula 1 y en

la explicación del mismo se

aprovechó hasta las partes

de un prototipo de Ferrari, la

escudería patrocinada por el

Santander esta temporada,

para equipararlas a las que

conforman su nueva propuesta

comercial para el segmento de

patrimonios.

Incluso, martínez de la

José Luis Marco

Espíritu deportivo con huelga de fondo

La "poLe" de Botín en patrimonios, eL tripLe de FG, eL re-Fichaje en duero-españa, eL tirón de can y eL BanquiLLo deL popuLar

TIPOS FIJOS.11 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

rosa participó al final de la

presentación de este nuevo

servicio, ya que ejercerá

el papel de embajador de

esta oferta al mismo tiempo

que trabaja como piloto de

pruebas para el fabricante

de neumáticos Pirelli.

Desde luego, emilio Botín

ha apretado el acelerador

comercial de nuevo, con

su firme apuesta por el

deporte de la Fórmula 1, y se

supone que será consciente

de la necesidad de contar

con buenos frenos ante un

pavimento macroeconómico

algo más que deslizante.

Deportes de alturaCon el rojo del Santander

impregnando los circuitos de

la Fórmula 1, el presidente

del BBVA, Francisco

González, teñía de azul

Barcelona para la puesta

de largo del patrocinio de la

NBA, la liga de baloncesto

de los Estados Unidos y la

más importante del mundo.

Mientras que FG se reunía con

los máximos responsables

estadounidenses, coincidiendo

con el partido entre Los

Angeles Lakers y el FC

Barcelona en el Palau de

San Jordi (con victoria para

los catalanes, por cierto), el

consejero delegado, ángel

Cano, era el encargado

de explicar algunos de

los detalles de este nuevo

patrocinio así como la

ampliación del que tienen con

la Liga de Fútbol Profesional

hasta la temporada 2012-

2013.

ángel Cano, mucho más

animado y relajado ante un

acto de estas características

que cuando presenta los

resultados del banco (por

cierto, se conocerán los

del tercer trimestre el 27

de octubre, cuando estas

líneas ya estén en la calle),

marcó claras diferencias de

los patrocinios de su grupo

financiero con los que hacen

sus competidores, aunque sin

mencionar a nadie en concreto

en un claro ejemplo de “juego

limpio” (está claro que el

espíritu deportivo lo impregna

todo).

Una de las diferencias

principales del patrocinio

deportivo del BBVA es que

se enfoca en determinadas

competiciones, al margen

de deportistas o equipos

concretos que puedan levantar

pasiones pero también

enemistades. Al igual que la

Fórmula 1, el seguimiento

de la NBA o de la liga de

fútbol en España tiene un

alcance planetario, sobre

todo en algunos mercados

en los que el banco presidido

por Francisco González

tiene claros intereses

comerciales (Estados Unidos,

Latinoamérica, Asia...).

A todo ello, Cano añadió

la labor de compromiso social

que con estos patrocinios

desarrolla el grupo financiero

español y cómo se enraízan

esos deportes en las capas

más populares. “El precio

de un balón de fútbol o

baloncesto es de 20 dólares,

o 20 euros según la zona

geográfica”, indicaba el

consejero delegado del BBVA

para apostillar: “Tanto la NBA

como la Liga BBVA son las

ligas de los sueños, porque

cualquier niño del mundo que

juega al baloncesto o al fútbol

aspira a competir en ellas. Y

que lo consiga depende sólo

de su talento o esfuerzo, no de

su estatus económico, porque

con un balón se puede jugar

un partido en cualquier lugar

del mundo”.

La diferencia sustancial

estaba así marcada, ya que

es evidente que no todas

las personas puedan

comprar un Fórmula 1 o un

prototipo de competición.

Sin embargo, las distancias

no son tan tremendas

en cuanto a la inversión

en el patrocinio de estos

deportes. El BBVA invertirá,

en conjunto, unos 70

millones de euros anuales

en las dos competiciones,

aunque la cifra puede

crecer en el futuro según

el dinero que se destine a

determinadas campañas.

Pese a todo, las

estrategias de los dos

grandes bancos españoles

en los patrocinios

deportivos corren paralelas

aunque con estrategias

diferenciadas. Como se

suele decir en estos casos:

que gane el mejor.

Tirando de canteraEn nuestra anterior cita

en Banca 15, apuntábamos

que por los mentideros

políticos y financieros de

Castilla y León se barajaba

la figura de Fernando

Bécker, ex consejero de

Economía de la Junta y

ex presidente del ICO,

como futuro presidente de

12.TIPOS FIJOSbanca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

la fusionada entidad Caja

Duero-Caja España.

Sin embargo, y ante

el claro intervencionismo

político que tendría ese

nombramiento y que de

igual manera apuntábamos

en el número anterior, la

elección final ha sido la

de evaristo del Canto,

quien fuera director general

de Caja España hasta

2003 y desde entonces

responsable territorial de La

Caixa en Castilla y León.

La compleja fusión

de estas dos entidades,

por tanto, contará con un

presidente de un marcado

perfil técnico, después de

que se haya preferido fichar

a alguien que ya proviene

de la cantera, como se diría

en términos deportivos.

Mientras tanto, la nueva

entidad ya se ha formalizado

con la presidencia interina

de marcos García, mientras

se conforman los distintos

órganos de dirección (de

igual manera avanzan en la

estructura directiva futura

Caixanova y Caixa Galicia

en su respectivo proyecto

de fusión).

Ante el pesimismo

o escepticismo por

la situación actual de la

economía, los responsables

de Caja Duero-España añaden

su dosis de optimismo

de cara a 2015, cuando

prevén multiplicar por ocho

el beneficio de 45 millones

logrado de forma conjunta en

2009.

Desde luego, una

multiplicación de esa cuantía

es lógica, incluso necesaria,

a tenor de las últimas cifras.

Las dos cajas pactaron un

beneficio conjunto de unos

26 millones de euros al cierre

del primer semestre (unos 13

millones cada una) y la fuga de

depósitos era millonaria hasta

junio.

El aporte navarroComo suele ocurrir en

algunos equipos, algunos

jugadores brillan con luz

propia y otros acompañan en

la consecución de victorias.

Algo similar es lo que puede

ocurrir en Banca Cívica, donde

Caja Navarra (CAN) ofrece

trimestre a trimestre una mayor

efectividad en beneficios que

sus socias de Caja Canarias y

Caja Burgos.

Caja Navarra cerró el

primer semestre del año con

un beneficio superior a los

52 millones de euros. Esta

cantidad supondría más

de la mitad de los cerca de

100 millones ganados por

las tres entidades juntas.

Ya en el primer trimestre, el

beneficio de la CAN se situaba

alrededor de los 36 millones

de euros, mientras que el de

Caja Canarias era de unos 16

millones y el de Caja Burgos

estaba ligeramente por encima

de los tres millones de euros.

Las diferencias también

parecen notables en cuanto

a los ratios de morosidad y

cobertura. La CAN contiene

su mora en el 3,43%, mientras

que sus dos socias superaban

ya a mayo el 5%, sobre todo

la entidad burgalesa. Los

amantes del deporte ya saben,

algunos por experiencia, que

los equipos no pueden triunfar

sólo gracias a la individualidad

de algunos de sus jugadores.

Jugar en casaBanco Popular viene a

ser en el sector financiero

como el Athletic de Bilbao

en el futbolístico. Siempre

se ha caracterizado por la

promoción interna de los

hombres de la casa, aunque

en los últimos años haya

recurrido a algunos fichajes

financieros, como el de

Jacobo González-robatto,

o periodísticos. La tradición

se ha vuelto a imponer

en el grupo que preside

ángel ron, al nombrar

como nuevo director de

comunicación a ángel

Cervantes, desde 1996 en

las filas de la entidad con

sede en el edificio Beatriz de

Madrid.

Cervantes deberá

“gestionar de forma

homogénea la

comunicación interna y

externa”, según el propio

banco, una tarea que

se presume compleja

en los próximos meses.

Bruselas ya ha autorizado

la plataforma bancaria

conjunta del Popular y los

franceses de Crédit Mutuel,

que se convertirán en

accionistas de referencia del

banco español con un 5%.

Desde luego, este proyecto,

así como algunas otras

cuestiones trascendentes,

requerirán las explicaciones

oportunas y claras, tanto

hacia el exterior como,

sobre todo, hacia el interior

del propio grupo financiero.

Sin título-1 1 28/05/2010 17:29:01

14.RESULTADOS banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

elisa catalina alonso

EL onsejero delegado del banco, José Gar-cía Cantera, en la

rueda de prensa de presen-tación de los resultados cele-brada en Madrid explicó que en los nueve primeros meses de este año, Banesto ha segui-

do reforzando la situación pa-trimonial con dotaciones a las provisiones de activos mobilia-rios e inmobiliarios y a la pro-visión genérica de insolven-cias por un total de 418 millo-

nes de euros, para lo que se han destinado las plusvalías extraordinarias de 114 millo-nes de euros procedentes de la venta de oficinas del banco y de la venta de cartera, junto con dotaciones por otros 304 millones de euros más.

De los objetivos plantea-dos para 2010, Cantera dijo que “prácticamente se están cumpliendo los tres: eficien-cia, morosidad y resultados. Tres variables que tienen una ventaja diferencial sobre el resto del sector y que espe-ramos mantener; sobre todo, cuando el resto de entidades publique sus resultados de los nueve primeros meses”.

Sin embargo, hay que de-cir que la debilidad del en-torno económico, mantiene la tendencia al alza de la mo-rosidad del banco. Al cierre del tercer trimestre, la tasa de morosidad en Banesto es del 3,80% y la cobertura con provisiones del 59,2%.

el beneficio atribuible del banco hasta septiem-bre fue de 450,6 millones de euros, un 18,6% inferior al del mismo periodo de 2009, después de que la entidad haya realizado un refuerzo significativo de la provisión genérica.

Banesto mantiene los ingresos en condiciones “aún adversas”

LAS TASAS A LA BANCA Y LA RECONVERSIÓN DEL SECTOR

El consejero delegado de Banesto cree “como

no podía ser de otra mane-ra” que cualquier tasa que distorsione la competen-cia es malo. “Estas medi-das que distorsionan el ca-nal de ahorro e inversión no son buenas”.

En cuanto a los procesos de cambio en el sector fi-nanciero español y las fu-siones de las cajas de aho-rros, Cantera cree que es-

un 15%, “por tanto este ob-jetivo no ha acabado y es-tamos en lograr ser capaces de atender las demandas de crédito y acce der a la finan-ciación que antes mencio-naba”. Hoy, cuando las cajas andan inmersas aprobando sus SIP en asambleas, no notamos cambios en nues-tra actividad. “Los efectos se verán de forma acumula-da en un tiempo largo y no en un mes”, añadió.

“Las fusiones son procesos lentos”.

tamos aún en un proceso de deterioro del riesgo, de com-petencia por el pasivo, esca-sa demanda del crédito por lo que lo normal es esperar una normalización de los merca-dos internacionales que se producirá “poco a poco”.

En su opinión, los procesos de fusión de las cajas son len-tos y largos. De los requisitos que planteó el Banco de Es-paña para la reconversión del sector financiero, todavía no

El consejero delegado cree que el punto de inflexión y la mejora de la morosidad lle-garán doce meses después de que lo haga la situación eco-nómica del país. “La gestión del banco pone la prudencia por encima de todo”, apuntó. Sobre las medidas aprobadas por el Gobierno de José Luis

Rodríguez Zapatero, Gar-cía Cantera cree que aun-que hoy es temprano para sa-ber si se cumplirán los objeti-vos o si darán resultado o no, “van en la buena dirección”.

En un trimestre difícil por la competencia, Banesto vuel-ve a demostrar el carácter re-currente de los ingresos deri-

José García Cantera, consejero delegado del banco, presentó los resultados en la madrileña sede de Gran Vía de Hortaleza.

se ha cumplido el que estable-cía la reducción de la capaci-dad instalada entre un 10% y

El banco dice tener una ventaja diferencial en eficiencia y resultados

RESULTADOS.15 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

ca. Los directivos de Banesto valoran la mejoría clara vivi-da últimamente en la aper-tura de los mercados aunque aún se produzca a unos costes elevados, reconocieron. “Una presión que seguirá pero poco a poco el mercado irá facili-tando la financiación a las en-tidades españolas”. “Espera-mos una lenta mejoría pero aún con costes altos”.

Clientes y vinculación El comportamiento de las

comisiones netas ha sido bue-no. Crecieron un 2,2%, resul-tado de una bajada del 4,5% en las comisiones de los fon-dos de inversión y pensiones gestionadas y de una mejora del 3,5% en las comisiones de servicios. Banesto ha gana-do cuota de mercado y eso se refleja en más clientes y más transaccionalidad.

El banco que preside Ana Patricia Botín busca la vin-culación con sus clientes y no sólo las estrategias de pasivo. José García Cantera dijo “somos capaces de crecer en cuota de mercado sin sacrifi-car en rentabilidad”. “Somos el único banco capaz de equi-librar recursos y márgenes y está ligado a nuestra política de estrategias de captación”. Ésta —explicó— condensa dos objetivos: la gestión inte-gral de liquidez y la captación de clientes a los que vincular.De las cifras de crédito total, lo destacable es la subida de casi el 80% vivida por el crédi-to a las administraciones pú-blicas porque se partía de ni-veles bajos. “Lo lógico es que no se mantuviera”, dijo el nú-mero dos del banco. “No bus-camos el crecimiento como fin en sí mismo”.

En los tres últimos meses, el Programa “Banesto Fide-lidad” —lanzado en junio— tiene 700.000 clientes adheri-dos, 24.000 pedidos y 32.000 visitas en Internet y es que el banco quiere ofrecer la mejor calidad que le reportará re-sultados a largo plazo.

Banesto mantiene los ingresos en condiciones “aún adversas”

vados de la solidez de un ne-gocio enfocado fundamental-mente en el cliente y, en buena parte también a su di-versificación.

El margen bruto sumó 1.911,6 millones de euros, un 1% menos mientras que el

margen financiero se resiente aunque mantienen que “evo-luciona mejor que el sector”. En esta línea, José Gª Can-tera cree “previsible” una contracción de los márgenes que no cambiarán hasta que se produzca una mejora en las condiciones del pasivo que será cuando mejore el acce-so a la financiación de la ban-

cuenta resultados 3t-10* Sep. 10 Sep. 09 Var. %

Margen de intereses 1.285,51 1.305,03 -1,5

Margen bruto 1.911,58 1.930,77 -1

Margen neto 1.167,42 1.180,73 -1,1

Benef. antes impuestos 899,91 908,00 -0,9

B. NETO ATR. GRUPO 450,61 553,61 -18,6

*Datos en millones de euros.

“Somos capaces de crecer en cuota de mercado sin sacrificar en rentabilidad”

RECURSOS DE CLIENTES

La captación y la vincu-lación está siendo una

de las prioridades de gestión en este ejercicio 2010. En

este contexto, los recursos de clientes del sector priva-do al 30 de septiembre as-cendieron a 56.507 millones de euros, un 8,9% más que los registrados en septiem-bre de 2009, con notables avances en cuentas corrien-tes y sobre todo en depó-sitos a plazo que crecieron un 39,3%. Por otro lado, los fondos gestionados fuera de balance ascendieron a 9.922 millones de euros, un 6,3% menos que los gestionados hace un año.

Durante este ejercicio, persiste una menor deman-da del crédito en el mer-cado. De ahí que el banco

haya continuado con su po-lítica de crecimiento selecti-vo y al cierre de septiembre de 2010 la inversión crediti-

cia se ha situado en 74.599 millones de euros, un 0,9% más que al cierre del tercer trimestre del año pasado.

Banesto dice que su ni-vel de capitalización sigue muy por encima de los mí-nimos exigidos, con un ex-ceso de capital sobre los mí-nimos requeridos de más de 2.300 millones de euros. A finales de septiembre, el Ra-tio Bis II es del 11,45% con un Tier I del 9%. La liquidez del banco es holgada des-pués de reforzarla en el ter-cer trimestre con emisiones de cédulas hipotecarias y notas por más de 1.100 mi-llones de euros.

La captación y la vinculación de clientes son dos prioridades en 2010.

16.JORNADASbanca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

josé maría lanseros

Citrix sorprendió de nue-vo. En el Synergy 2010, celebrado en Berlín, la

compañía congregó a 3.000 personas, entre ellas muchos clientes, que salieron encan-tadas.

Una de las grandes nove-dades que mostró la empresa tecnológica fue la nueva ver-sión de XenDesktop.

El producto estrella de Ci-trix para la virtualización de los escritorios de los ordena-dores alcanza ya su quinta versión. Sus mejoras lo ha-cen más sencillo, elevando la simplicidad y el rendimien-to, tanto para el departamen-

to de Tecnologías de la Infor-mación como para los usua-rios de los puestos de trabajo virtualizados.

Otras novedades estuvie-ron relacionados con las nue-vas características de XenSer-ver, que permite el almacena-

miento de grandes cantidades de información e innovacio-nes de red.

En el área de cloud compu-ting, la famosa “nube”, pre-sentaron las soluciones Open-Cloud Bridge y OpenCloud Ac-cess, que se incorporan a la plataforma OpenCloud y me-joran la conexión y el acce-so desde los centros de datos a servicios externos de cloud computing.

el trabajoEn el ámbito de sus solu-

ciones de videoconferencia web, la compañía presentó no-vedades dentro de su GoMee-ting (que incluye los produc-tos GoToMeeting, GoToWebi-nar y GoToTraining).

En este sentido, destacó la solución HDFaces, con la cual es posible disponer de hasta seis canales de video para los encuentros de videoconferen-

cia web en alta definición, aun-que la demostración en Berlín se hizo con tres personas.

Citrix mostró una versión beta del producto, ya que la solución definitiva no estará disponible hasta el primer tri-mestre de 2011.

En este contexto, el presi-dente de la compañía, Mark Templeton, remarcó que “Ci-trix está reinventando la ma-nera de trabajar” y, median-

te demostraciones, enseñó a los asistentes las ventajas que ofrecen sus servicios. Temple-ton también destacó el papel de partners como Dell, Micro-soft, HP o Cisco.

“La colaboración es muy importante en el trabajo y para nosotros más. Sin un tra-bajo en equipo, no podríamos lograr que más de 100 millo-nes de personas hayan experi-mentado nuestras ventajas”.

Citrix cosechó un gran éxito en la edición de este año del synergy. en esta cita, anunció novedades revolucionarias en el área de la virtualización.

Citrix marca el paso de la virtualización

El número uno de Citrix, Mark Templeton, hizo alusión al trabajo en equipo.

La nueva versión de XenDesktop fue una de las novedades del Synergy 2010

La fiebre de las tabletas

“Esto está lleno de gente con iPad”. Este comen-

tario de uno de los perio-distas asistentes a la cita anual que Citrix tiene con sus clientes y parterns se escuchó con insistencia en el hotel Estrel de Berlín.

El iPad invadió, entre otros sitios, las mesas del salón central del Estrel Ho-tel, algo sorprendente para la prensa española acredita-da, porque en la Piel de Toro, la “tableta”, por su coste en-tre otras cosas, no ha alcan-zado un gran despliegue.

Un par de demostraciones provocaron que los asistentes se rompieran las manos aplau-diendo. La primera vez fue con XenDesktop, un sistema de escritorio en el que todas las aplicaciones están en un solo programa; la segunda, cuan-do el responsable de las solu-ciones de iPad para Citrix, Gus Pinto, demostró que gracias a XenDesktop es posible que el PC esté en “la tableta”.

Las personas que repre-sentaron a entidades financie-ras tomaron buena nota de la presencia del iPad y de cómo

puede revolucionar, y facilitar, el trabajo, dentro y fuera de la oficina.

Y es que, visto lo visto, no esta lejos el momento en que el un empleado de un banco, o una caja, sea capaz de realizar

su labor sin pisar la sucur-sal, teniendo todas las apli-caciones en un dispositivo móvil, y pueda incluso visi-tar a los clientes en su casa o en otro lugar distinto a la oficina.

Al respecto, varios em-pleados del sector financie-ros presentes en el evento resaltaron a BANCA 15 la importancia de que se pue-da llegar a trabajar fuera de la oficina como si estuvieran en ella, “tanto para mejorar la productividad como para conciliar”.

El iPad fue un invitado sorpresa.

Sin título-1 1 31/03/2009 12:44:36

18.de 15 en 15banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

aCUERDo

El convenio de colabora-ción —firmado por el di-

rector gerente de la Funda-ción Cultural Banesto, Fran-cesc Fajula de Quinta-na, y Jesús Modesto He-rrero Pérez por parte del Centro Español de Solida-ridad (CES) Proyecto Hom-bre Madrid— destaca que la Fundación “quiere promo-ver entre todas las perso-nas de Banesto la realiza-ción de aportaciones eco-nómicas a entidades de ca-rácter solidario y que para ello ha desarrollado el pro-grama Solidaridad X 2 por el cual la Fundación Cultu-

La Fundación Cultural Banesto colabora con Proyecto Hombre

ral Banesto tiene la intención de duplicar estas aportacio-nes siempre que dicha orga-nización se encuentre incluida en este programa”.

Además de apoyar la apor-tación de sus empleados, la

Fundación Cultural Banesto “va a promover el conocimien-to de las actividades de Pro-yecto Hombre entre los em-pleados de Banesto a través de medios de comunicación interna”.

Nuevo convenio de la fundación del banco presidido por Ana Patricia Botín.

BaNCo saBaDELL

La alpinista española ha protagonizado la quin-

ta edición del Foro Mujer y Liderazgo, cuyo objetivo es destacar el rol de la mu-jer directiva, que organizan conjuntamente Banco Sa-badell y ESADE Alumni en Barcelona en el marco del auditorio de la Torre Banco Sabadell.

Durante su intervención, la deportista ha reconoci-do que liderar colectivos hu-manos en determinados ti-pos de actividad siendo una mujer supone un handicap añadido. Según su expe-riencia, las personas que li-deran equipos debe ser ca-paces de reconocer el tra-bajo bien hecho, pero tam-bién llamar la atención a cualquiera de los miembros del equipo cuando las cosas no marchan como sería de-seable, para evitar que los

EDURNE PASABAN EN EL FORO MUjER Y LIDERAzGO

y Liderazgo han estado pro-tagonizadas por Montse-rrat Maresch, directo-ra general adjunta de Ikea España; Marimar Torres, presidenta de Marimar Es-tate Vineyards & Winery; la vicepresidenta y consejera delegada de Cobega, Sol Daurella, y la chef Carme Ruscalleda, única mujer del mundo que posee las cinco estrellas Michelin.

conflictos se acaben enquis-tando. “Algo que es especial-mente difícil y fundamental en expediciones de alta monta-ña, porque las relaciones que se establecen entre sus com-ponentes son muy estrechas y la convivencia es muy inten-sa, y por lo que no puede per-mitirse que los conflictos que-den latentes.”

ANTE DiRECTiVoSAnte un numeroso público,

en el que abundaban los di-rectivos de empresa y los afi-cionados al mundo de la alta montaña, Edurne Pasaban reconoció que cualquier gran proyecto (como el que ella se marcó el día que se pro-puso coronar las 14 cumbres de más de 8.000 metros del planeta) requiere unas eleva-das dosis de sacrificio perso-nal y la renuncia a muchas co-sas. Su próximo reto deporti-

vo es, ahora, volver al Ever-est, y escalarlo en la prima-vera de 2011 sin oxígeno, a diferencia de la primera vez que lo escaló (fue el prime-ro de los “ochomiles” que co-ronó, y el único en el que usó oxígeno).

Una vez cumplida esa meta, ha anunciado que muy posiblemente se retirará del deporte profesional. Las ante-riores ediciones del Foro Mujer

Edurne Pasaban habló de las dificultades existentes para liderar equipos.

Los empleados que rea-licen aportaciones econó-micas podrán beneficiarse de las ventajas fiscales que contempla la Ley 49/2002, de 26 de diciembre, sobre régimen fiscal de las enti-dades sin fines lucrativos, en las modalidades y cuan-tía establecidas en su arti-culado.

En sus estatutos, la Fun-dación tiene como objeto la promoción, programación, desarrollo y ejecución de todo tipo de actividades de carácter cultural y social, atendiendo a las circuns-tancias del momento.

de 15 en 15.19 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

MÁS INFORMACIóN EN www.banca15.com

sERVICIos

BBVA ha firmado un acuerdo de colabora-

ción con la Asociación Na-cional de Franquiciados (ANF) de la cadena Burger King en España, median-te el cual los franquiciados podrán acceder a las mejo-res condiciones de financia-ción. BBVA, con este acuer-do, pone a disposición de los franquiciados presentes y futuros, una amplia gama de productos y servicios fi-nancieros exclusivos, como cuentas de crédito, présta-mos, leasing seguros y me-dios de pago entre otros, con unas condiciones finan-cieras muy ventajosas.

Podrán acceder y bene-ficiarse del asesoramiento preferente de la red de BBVA especializada en ne-gocios. Además, el acuer-do recoge la gestión de las operaciones de finan-ciación a través de las lí-

BBVA ofrece financiación preferente a las franquicias Burguer Kingto en el ámbito de las fran-quicias.

Asimismo, BBVA ofrece un amplio catálogo de pro-ductos y servicios financie-ros para la creación y cre-cimiento de franquicias en Reino Unido o Francia: fi-nanciación de circulante, fi-nanciación de inversiones mobiliarias e inmobiliarias, gestión de tesorería, cash management, y banca elec-trónica.

BBVA cuenta con una amplia red experta en ne-gocios y más de 3.000 ofici-nas, con una fuerza de ven-tas experta en el ámbito de los negocios.

El objetivo de la entidad bancaria es captar nuevos clientes y trasladar las ven-tajas de los acuerdos con el fin de apoyar y acompañar a este sector, y en mayor medida en el entorno actual de crisis.

nes exclusivas en un extenso conjunto de productos y ser-vicios adecuados a sus nece-sidades.

APoyo A FRANQuiCiASDentro de su Plan de Fran-

quicias, el Segmento Negocios de BBVA sigue potenciando los convenios ya existentes y fir-mando nuevos acuerdos que refuerzan su posicionamien-

El BBVA tendrá productos exclusivos para los franquiciados de Burger King.

POPULAR SUPERA LOS 1.000 MILLONES EN CRéDITOS ICO

FINaNCIaCIÓN

El banco que preside Án-gel Ron ha superado la

barrera de los 1.000 millo-nes de euros en financiación de Líneas ICO, lo que supo-ne un incremento del 13% respecto al mismo periodo del año anterior.

Por cuota de mercado en Líneas ICO, Banco Popular ocupa el cuarto puesto en el conjunto de entidades finan-cieras, con un 7,34%, casi el doble de su cuota natural en créditos.

La Línea ICO “Inversión Na-cional” concentra el 50% del importe total concedido por el banco, con una cuota de mer-cado del 10,4%.

El Popular cuenta con una red de más de 2.000 oficinas y 550 gestores especializados en Banca de Empresas. Esta cer-canía con el cliente ha llevado a que sean la entidad financie-ra de más de un millón de au-tónomos y empresas en Espa-ña, habiendo captado y reac-tivado 45.000 clientes en este

segmento durante los siete primeros meses de 2010.

Mediante la creación de 24 nuevos centros de em-presas dedicados exclusi-vamente a la captación de nuevos clientes y a través de sus más de dos mil su-cursales, el Banco Popular explica que es “el más puro exponente de la banca co-mercial española” orientado a atender de forma cercana todas las necesidades de las pymes y los autónomos.El Popular dio más créditos ICO.

neas ICO 2010: “ICO Liqui-dez 2010”, “Línea Inversión Nacional 2010”, “ICO Econo-mía Sostenible… Asimismo, en la línea ICO Directo cuen-tan con el asesoramiento de BBVA, según la finalidad de cada inversión.

Los más de 1.000 emplea-dos de las franquicias de la ANF Burger King también se podrán beneficiar de condicio-

20.PRODUCTOS banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

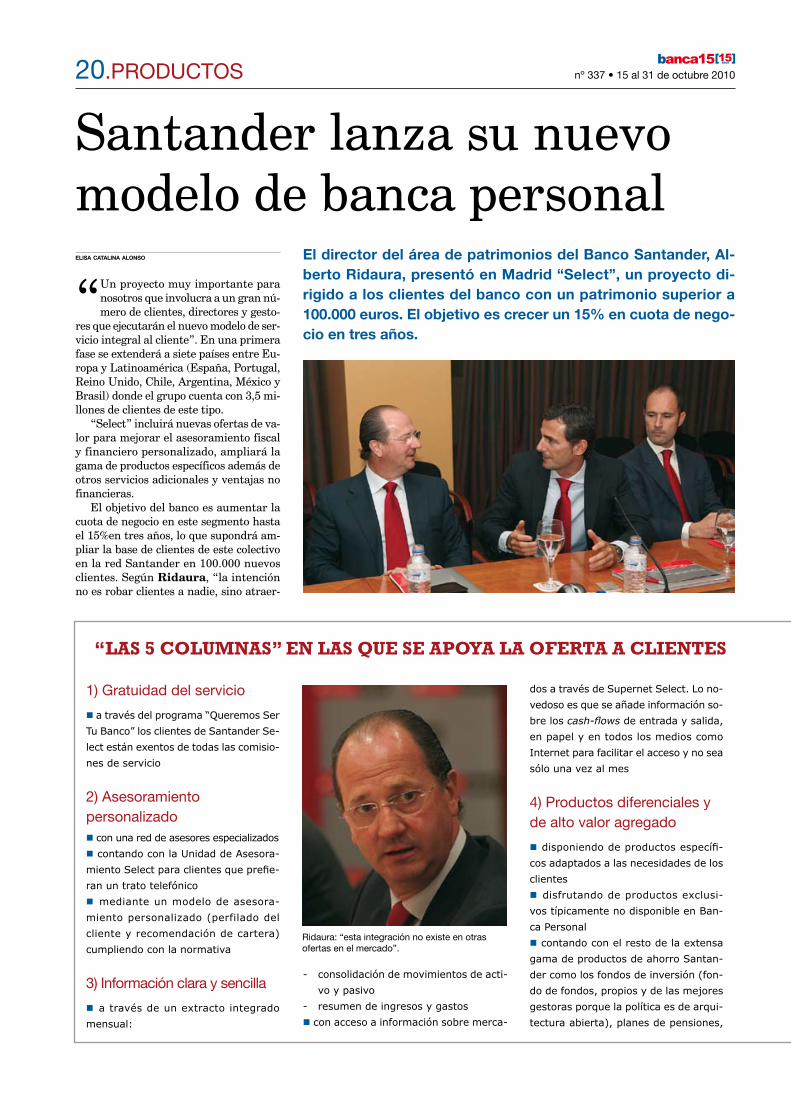

elisa catalina alonso

“Un proyecto muy importante para nosotros que involucra a un gran nú-mero de clientes, directores y gesto-

res que ejecutarán el nuevo modelo de ser-vicio integral al cliente”. En una primera fase se extenderá a siete países entre Eu-ropa y Latinoamérica (España, Portugal, Reino Unido, Chile, Argentina, México y Brasil) donde el grupo cuenta con 3,5 mi-llones de clientes de este tipo.

“Select” incluirá nuevas ofertas de va-lor para mejorar el asesoramiento fiscal y financiero personalizado, ampliará la gama de productos específicos además de otros servicios adicionales y ventajas no financieras.

El objetivo del banco es aumentar la cuota de negocio en este segmento hasta el 15%en tres años, lo que supondrá am-pliar la base de clientes de este colectivo en la red Santander en 100.000 nuevos clientes. Según Ridaura, “la intención no es robar clientes a nadie, sino atraer-

el director del área de patrimonios del Banco santander, Al-berto ridaura, presentó en madrid “select”, un proyecto di-rigido a los clientes del banco con un patrimonio superior a 100.000 euros. el objetivo es crecer un 15% en cuota de nego-cio en tres años.

Santander lanza su nuevo modelo de banca personal

Ridaura: “esta integración no existe en otras ofertas en el mercado”.

1) Gratuidad del servicio

n a través del programa “Queremos Ser Tu Banco” los clientes de Santander Se-lect están exentos de todas las comisio-nes de servicio

2) Asesoramiento personalizadon con una red de asesores especializadosn contando con la Unidad de Asesora-miento Select para clientes que prefie-ran un trato telefónicon mediante un modelo de asesora-miento personalizado (perfilado del cliente y recomendación de cartera) cumpliendo con la normativa

3) Información clara y sencilla

n a través de un extracto integrado mensual:

“LAS 5 COLUMNAS” EN LAS QUE SE APOYA LA OFERTA A CLIENTES

dos a través de Supernet Select. Lo no-vedoso es que se añade información so-bre los cash-flows de entrada y salida, en papel y en todos los medios como Internet para facilitar el acceso y no sea sólo una vez al mes

4) Productos diferenciales y de alto valor agregado

n disponiendo de productos específi-cos adaptados a las necesidades de los clientesn disfrutando de productos exclusi-vos típicamente no disponible en Ban-ca Personaln contando con el resto de la extensa gama de productos de ahorro Santan-der como los fondos de inversión (fon-do de fondos, propios y de las mejores gestoras porque la política es de arqui-tectura abierta), planes de pensiones,

- consolidación de movimientos de acti-vo y pasivo

- resumen de ingresos y gastosn con acceso a información sobre merca-

PRODUCTOS.21 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

carteras de gestión discrecional, depó-sitos y estructurados, seguros de inver-sión, broker on line, planes de ahorro, hipotecas con condiciones preferentes, líneas de crédito y préstamos persona-les en condiciones diferenciadas. Otros productos y servicios aportarán niveles de calidad y exclusividad como: seguros diferenciados, tarjetas de cré-dito “Select”, renting y leasing espe-ciales, asesoramiento fiscal y broker on line.

5) Servicios adicionales

n disponiendo de servicios no financie-ros exclusivos para los clientes de San-tander Select- asesoramiento fiscal- invitación a eventos y conferencias- otras ventajas no financieras que in-

cluyen ofertas que van desde las re-lacionadas con el entretenimiento, descuentos en compras, hasta se-guros médicos.

los a través del convencimiento aportan-do ventajas diferenciales”.

Dentro del área de patrimonios que aglutina Banca Privada, Banca Personal e Internacional (no residentes), la “bol-sa” con un patrimonio de más de 100.000 euros es la que concentra mayor número de clientes. En el Banco Santander ascien-den a 213.825 con un total de 35.000 mi-llones de euros bajo gestión. A nivel gru-po, el área de patrimonios concentra más de 104.000 millones de euros gestionados entre Santander (65.000 millones), Banif (31.070) y Banesto (7.705). “Estamos en una pole position y para tener un Fórmu-la 1, las piezas y el motor tienen que ser diferenciales”, expresó el director del área de patrimonios.

En este sentido, el nuevo modelo de atención al cliente aprovechará la red de sucursales y añadirá un equipo especiali-zado en banca personal, con 350 profesio-nales repartidos por las oficinas con clien-tes “Select”. El banco reforzará la aten-ción al cliente con otros canales, sitio web con contenidos y una Superlínea Select di-ferenciada con servicio 24 horas.

El piloto Pedro Martínez de la Rosa, embajador de la nueva marca Select y pro-tagonista en el lanzamiento de la campaña comercial, fue la “aparición sorpresa” al término de la rueda de prensa y manifes-tó estar encantado con volver a colabora con el Santander. “Aquí estoy para poten-ciar Select y con mucho orgullo”.

BANCA CÍVICA

VinculaciónEl producto parte de un interés del 3%

TAE que va creciendo junto con la vin-culación del cliente con Banca Cívica y puede remunerar hasta un 7% TAE. Según los tramos de vinculación esta-blecidos, los clientes pueden sumar un 0,25% a su remuneración por domicilia-ción de nómina, pensión, prestación por desempleo o recibo del régimen de autó-nomos de la Seguridad Social; otro 0,25% por cada contratación de un seguro de ho-gar, automóvil, salud, vida o plan de aho-rro; un 0,25% más por cada 15.000 euros de incremento de volumen de depósitos; y otro 0,25% por sumar 5.000 euros en sus posiciones en planes de pensiones, PPA o EPSV.Además, los clientes pueden obtener un 1% adicional si tienen domiciliada su nó-mina o pensión, un seguro de automóvil contratado y su volumen en recursos es igual o superior a 30.000 euros. Las li-quidaciones del depósito, cuyo plazo es

DEPÓSITOS

anual, se realizan con periodicidad men-sual, y en cada una de ellas se revisa el tipo a aplicar de acuerdo con la vincula-ción de cada cliente en el momento. La in-versión máxima es de 120.000 euros.

BANCO FINANTIA SOFINLOC

Al 4,50% TAEEl nuevo producto, con un periodo de

duración de 12 meses, está dirigido a importes mínimos de 50.000 euros.El depósito de Banco Finantia Sofinloc sólo

tiene una penalización del 2% anual por el periodo desde la fecha de cancelación a la fecha de vencimiento pactada inicial-mente con el límite máximo de los intere-ses devengados. La alta rentabilidad de este depósito y sus características lo convierten en uno de los productos más ventajosos y competi-tivos que existen actualmente en el mer-cado financiero.

22.PRODUCTOS banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

SEGUROS

CAM

AutoCaja Mediterráneo ha iniciado una

campaña de comercialización de su “Seguro de Automóviles Caser-Medite-rráneo Autos”, que incluye un descuento del 10% a aquellos clientes que lo con-traten hasta el 31 de diciembre. La ofer-ta es válida tanto para turismos como para motocicletas. El seguro cuenta ac-tualmente con una de las mejores relacio-

nes precio-cobertura del mercado. Se tra-ta de un seguro a medida en el que cada cliente puede acceder a diferentes opcio-nes de contratación dependiendo de sus necesidades. Entre sus principales ven-tajas incluye:n Cobertura de incendio en el seguro obli-gatorio a terceros n Asistencia en caso de pinchazo o falta de carburante

n Posibilidad de alcanzar hasta un 60% de bonificación en caso de no siniestralidad n Indemnización del 100% del valor de adquisición en caso de siniestro total los dos primeros años desde la fecha de pri-mera matriculación n Coberturas opcionales para vehículo de sustitución y ante retirada del carné

UNICAJA

HogarLa caja malagueña ofrece, a los clientes

que suscriban nuevas pólizas de ho-gar libre hasta finales de noviembre, un doble incentivo:n un descuento del 10% sobre la prima del primer año

n regalo de una batería de siete piezasAdemás, ofrece en esta nueva campaña la posibilidad de fraccionar el pago de la prima de las pólizas que incluyen una pro-tección total del hogar e incorporan no-vedosos servicios de asistencia en viajes y de asistencia informática.En este sentido, entre las ventajas de esta campaña destacan la posibilidad de con-tratación diferida, es decir, que la fecha de efecto (inicio y pago) del seguro se produ-ce transcurrido un tiempo desde su con-tratación. Además, la prima del seguro puede fraccionarse en cuotas trimestra-les o semestrales, de forma que el cliente puede pagar con mayor facilidad.

“Multirriesgo Hogar XXI Libre”

Este seguro, que incluye tanto la co-bertura del continente como del con-

tenido, permite reponer el patrimonio que resulte dañado, lo protege frente a recla-maciones por daños fortuitos causados a terceras personas y le facilita la localiza-ción de profesionales y técnicos para las reparaciones necesarias en el hogar, así como otros servicios de urgencias (fon-taneros, cerrajeros, vigilancia, etc). Tam-bién, este seguro incorpora novedosos servicios que se extienden fuera del ho-gar, como la asistencia informática y el servicio de asistencia en viajes.

PRODUCTOS.23 banca15[15 ]

años

15 al 31 de octubre 2010 • nº 337

¿CÓMO FUNCIONA EL SEGURO “AUTOCANCELABLE EUROSTOXX S&P DB”DuRANTE LA iNVERSióN

Fecha de observación inicial: 01/11/2010

Fecha observación anualPago cu-pón

Resultado

Primer periodo de observa-ción (04/11/11)

El peor índice ha terminado por debajo del nivel ini-cial

8% Continúa otro año

El peor índice ha terminado en o por encima del ni-vel inicial

8%Finaliza y devuelve el 100% del nominal inver-tido

Segundo periodo de ob-servación (05/11/11 - 05/11/12)

El valor de los índices nunca ha estado simultánea-mente (en algún cierre diario) en o por encima del 70% del nivel inicial, y el peor índice termina por debajo del nivel inicial

0% Continúa otro año

El valor de los índices ha estado simultáneamen-te (en algún cierre diario) en o por encima del 70% del nivel inicial, peor el peor índice ha terminado por debajo del nivel inicial

8% Continúa otro año

El valor de los índices ha estado simultáneamente (en algún cierre diario) en o por encima del 70% del nivel inicial, y el peor índice ha terminado en o por encima del nivel inicial

8%Finaliza y devuelve el 100% del nominal inver-tido

Tercer periodo de observa-ción (05/11/11 - 05/11/12)

El valor de los índices nunca ha estado simultánea-mente (en algún cierre diario) en o por encima del 70% del nivel inicial, y el peor índice termina por debajo del 70% del nivel inicial

0%100% del nominal inverti-do x Comportamiento del peor índice

El valor de los índices ha estado simultáneamen-te en o por encima del 70% del nivel inicial y el peor índice ha terminado por debajo del 70% del nivel inicial

8%100% del nominal inverti-do x Comportamiento del peor índice

El valor de los índices ha estado simultáneamente en o por encima del 70% del nivel inicial, y el peor índice termina en o por encima del 70% nivel inicial

8%Finaliza y devuelve el 100% del nominal inver-tido

DEUTSCHE BANK

Vida

El “Seguro Autocancelable Eurostoxx S&P db” es un producto de vida-in-

versión de Zurich-Vida que invierte en un certificado emitido por DB y ofrece un cupón fijo del 8% el primer año. Ligado a la evolución de dos de los índices más representativos de la bolsa internacional, refleja las apuestas de mercado de Deuts-che Bank, que espera una recuperación de las bolsas y economías a medio pla-zo, con una preferencia por valores sóli-dos 8”blue chips”). En el segundo y tercer año, si el producto

no ha autocancelado previamente, es su-ficiente con que ambos índices no caigan más de un 30% en cualquier cierre diario para garantizar el cupón del 8%. Este seguro es un producto que invierte en un certificado de tres años de duración

con posibilidad de cancelación anticipada si en las fechas de observación anuales los dos índices están en o por encima del nivel inicial. En el caso de que los índices no caigan más de un 30% el inversor po-drá recuperar el 100% del nominal. Por debajo de ese nivel, una eventual pérdi-da podría verse atenuada por el cobro an-terior de los cupones.Con una duración de tres años, requie-re una inversión mínima de 1.000 euros. En una escala de cinco perfiles de riesgo (muy conservador, conservador, mode-rado, dinámico y arriesgado) el produc-to tiene un perfil de riesgo dinámico. Es-tará disponible en la red de oficinas de Deutsche hasta el próximo 2 de noviem-bre de 2010.

24.PRODUCTOS banca15[15 ]

años

nº 337 • 15 al 31 de octubre 2010

CATALUNYA CAIXA

Autos MapfreLa red de oficinas de la joint ventu-

re entre Caixa d’Estalvis de Catalun-ya, Tarragona i Manresa comercializa este producto con cuatro modalidades diferen-ciadas para la póliza de automóviles y tres para la de motos. La mayoría de las mo-

dalidades incluyen la garantía de vehículo de sustitución, así como un subsidio de 37 euros diarios durante un máximo de tres meses en caso de que el conductor sea privado de su permiso de conducir, ade-más de ofrecer servicio de asesoría jurí-dica. Las diferentes pólizas incluyen pres-taciones que comportan importantes ven-tajas diferenciales respecto a otros segu-ros. Todas las pólizas de seguros del auto-móvil que se distribuyen disponen de una amplia cobertura para el conductor e in-cluyen ayudas para la adaptación del ve-hículo, la vivienda y la necesidad de de-pendencia de otra persona.

BANCO POPULAR

El EstirónDesde el 5 de octubre, los nuevos clien-

tes que domicilien su nómina en Ban-co Popular se beneficiarán de un descuen-to del 6% en sus recibos del hogar durante el primer año (hasta 42 euros cada mes) y un 2% durante el resto de años (hasta 14 euros cada mes). El banco pretende cap-tar 25.000 nuevas nóminas. La Cuenta Nómina “El Estirón” está exenta de comisiones de administración y mante-

NÓMINAS

nimiento, así como de las comisiones de emisión y mantenimiento de las tarjetas 4B Mastercard y Visa Classic asociadas a la misma. La Cuenta Nómina permite igualmente el adelanto de la nómina por un importe de hasta 1.800 euros al mes, sin coste alguno para el cliente.Además, el Popular ofrece una opción, por la cual, mediante la domiciliación de nómina, el cliente podrá disfrutar de un regalo directo a elegir entre un televisor full HD 32’’ con tecnología LED, un robot de cocina y una cafetera Nespresso Ci-tiz en 165B.

BBVA

AficiónEl acuerdo de renovación del banco