Download - Sesi 8_kas

HAFIEZ SOFYANI, M.SC.

Sesi 8

Akuntansi Pajak - Kas

Prinsip taat asas Metode-metode pembukuan yang dianut harus taat asas, yaitu

harus sama dengan tahun-tahun sebelumnya

Metode pengakuan penghasilan dan biaya (metode kas atau akrual), metode penyusutan aktiva tetap, metode penilaian persediaan dan sebagainya.

Perubahan metode pembukuan dapat dilakukan syarat telah mendapat persetujuan dari Direktur Jenderal Pajak, sebelum dimulainya tahun buku yang bersangkutan dengan menyampaikan alasan-alasan yang logis dan dapat diterima serta akibat-akibat yang mungkin timbul dan perubahan tersebut.

Perubahan metode pembukuan akan mengakibatkan perubahan metode kas ke akrual atau sebaliknya atau perubahan penggunaan metode pengakuan penghasilan dan pengakuan biaya itu sendiri. (Misalnya metode penyusutan aktiva tetap dengan menggunakan metode penyusutan tertentu).

Prinsip taat asas

Perubahan metode penyusutan langkah-langkahnya:

Wajib Pajak harus minta persetujuan terlebih dahulu kepada DJP disertai alasan perubahan metode penyusutan dan akibat dan perubahan tersebut.

Akibat berubahnya jumlah penghasilan atau kerugian Wajib Pajak, harus mendapat persetujuan Direktur Jenderal Pajak.

Tahun Pajak adalah sama dengan talum takwlm (tahun kalender) kecuali Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

Jika tahun buku yang tidak sama dengan tahun takwim, maka penyebutan Tahun Pajak yang bersangkutan menggunakan tahun yang di dalamnya termasuk 6 (enam) enam bulan pertama atau lebih.

Prinsip taat asas Pembukuan

adalah prinsip yang sama digunakan dalam metode pembukuan dengan tahun-tahun sebelumnya, untuk mencegah penggeseran laba atau rugi.

a. Stelsel pengakuan penghasilan;b. Tahun buku;c. Metode penilaian persediaan;d. Metode penyusutan dan amortisasi

Stelsel akrual

adalah suatu metode penghitungan penghasilan dan biaya dalam arti penghasilan diakui pada waktu diperoleh dan biaya diakui pada waktu terutang. Jadi tidak tergantung kapan penghasilan itu diterima dan kapan biaya itu dibayar tunai.

Pengakuan penghasilan bendasarkan metode persentase tingkat penyelesaian pekerjaan yang umumnya dipakai di bidang konstruksi Build Operate and Transfer (BOT), Real Estate,

dan lain-lain.

Stelsel kasadalah suatu metode yang penghitungannya didasarkan

atas penghasilan yang diterima dan biaya yang dibayar secara tunai.

Penghasilan diakui bila benar-benar telah diterima tunai, serta biayadiakui bila benar benar telah dibayar tunai dalam suatu periode tertentu.

Biasanya digunakan oleh perusahaan kecil orang pribadi atau perusahaan jasa misalnya transportasi, hiburan, restoran, yang tenggang waktu antara penyerahan jasa dan penerimaan pembayarannya tidak berlangsung lama.

Dalam stelsel kas murni, penghasilan dan penyerahan barang atau jasa ditetapkan pada saat diterimanya pembayaran dan langganan, dan biaya-biaya ditetapkan pada saat dibayarnya barang, jasa, dan biaya operasi lainnya.

Stelsel kas

Dampak pemakaian stelsel kas dapat mengakibatkan penghitungan yang mengaburkan terhadap penghasilan, yaitu besarnya penghasilan dan tahun ke tahun dapat disesuaikan dengan mengatur penerimaan kas dan pengeluaran kas.

Harus memperhiatikan hal-hal antara lain sebagai berikut:1) Penghitungan jumlah penjualan dalam suatu periode harus

meliputi seluruh penjualan, baik yang tunai maupun yang bukan. Dalam menghitung harga pokok penjualan harus diperhitungkan seluruh pembelian dan persediaan.

2) Dalam memperoleh harta yang dapat disusutkan dan hak-hak yang dapat diamortisasi, biaya-biaya yang dikurangkan dari penghasilan hanya dapat dilakukan melalui penyusutan dan amortisasi.

3) Pemakaian stelsel kas harus dilakukan secara taat asas (konsisten).

Dengan demikian penggunaan stelsel kas untuk tujuan perpajakan dapat juga dinamakan stelsel campuran.

Pembukuan

Diatur dalam Pasal 1 angka 26 tentang UU 28/2007 tentang KUP.

Tujuan untuk dapat dihitung besarnya pajak yang terutang Pajak Penghasilan, PPN, PPN BM

Pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain.

Pencatatan

Pencatatan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas meliputi peredaran atau penerimaan bruto dan penerimaan penghasilan lainnya

Bagi WP semata-mata menerima penghasilan dari luar usaha dan pekerjaan bebas pencatatannya hanya mengenai penghasilan bruto, pengurangan, dan penghasilan neto yang merupakan objek Pajak Penghasilan.

Pencatatan meliputi pula penghasilan yang bukan objek pajak dan atau yang dikenakan pajak yang bersifat final.

Penyimpanan Buku dan Catatan

Buku-buku, catatan-catatan, dan dokumen-dokumen termasuk hasil pengolahan data elektronik yang menjadi dasar pembukuan atau pencatatan harus disimpan selarna 10 (sepuluh) tahun di Indonesia, dengan maksud agar apabila DirekturJenderal Pajak akan mengeluarkan surat ketetapan pajak, bahan pembukuan atau pencatatan yang diperlukan masih tetap ada dan dapat segera disediakan.

Kurun waktu 10 (sepuluh) tahun adalah sesuai dengan ketentuan yang mengatur mengenai batas daluwarsa penetapan pajak.

Pajak penghasilan Perusahaan

Pajak yang dipungut atas penghasilan (laba bersih)

Walaupun penentuan besarnya Pph, berdasarkan penghasilan bersih menurut Surat Pemberitahuan Tahunan Akhir, Wajib pajak diminta untuk melakukan angsuaran bulanan.

Maka mencatat angsuran pajak perseroan dicatat sebagai beban/Pajak dibayar dimuka.

Beban/Pajak Dibayar dimuka x,xxx,xxx Kas x,xxx,xxxPada akhir tahun Beban/Pajak dibayar dimuka

dilakukan penyesuaaian dengan kewajiban pajak sesungguhnya.

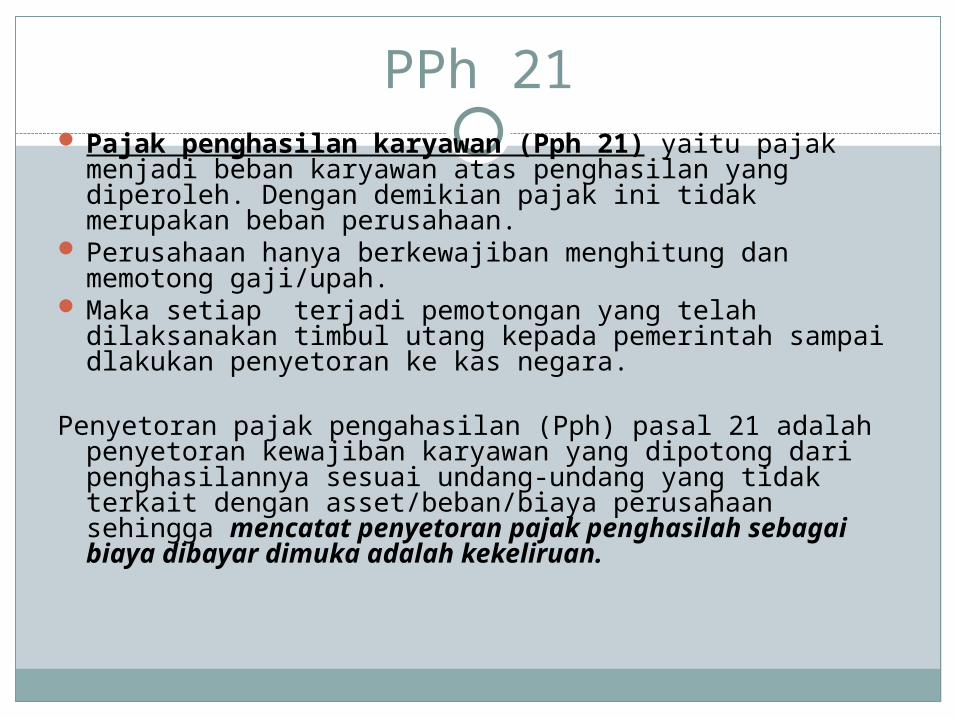

PPh 21 Pajak penghasilan karyawan (Pph 21) yaitu pajak

menjadi beban karyawan atas penghasilan yang diperoleh. Dengan demikian pajak ini tidak merupakan beban perusahaan.

Perusahaan hanya berkewajiban menghitung dan memotong gaji/upah.

Maka setiap terjadi pemotongan yang telah dilaksanakan timbul utang kepada pemerintah sampai dlakukan penyetoran ke kas negara.

Penyetoran pajak pengahasilan (Pph) pasal 21 adalah

penyetoran kewajiban karyawan yang dipotong dari penghasilannya sesuai undang-undang yang tidak terkait dengan asset/beban/biaya perusahaan sehingga mencatat penyetoran pajak penghasilah sebagai biaya dibayar dimuka adalah kekeliruan.

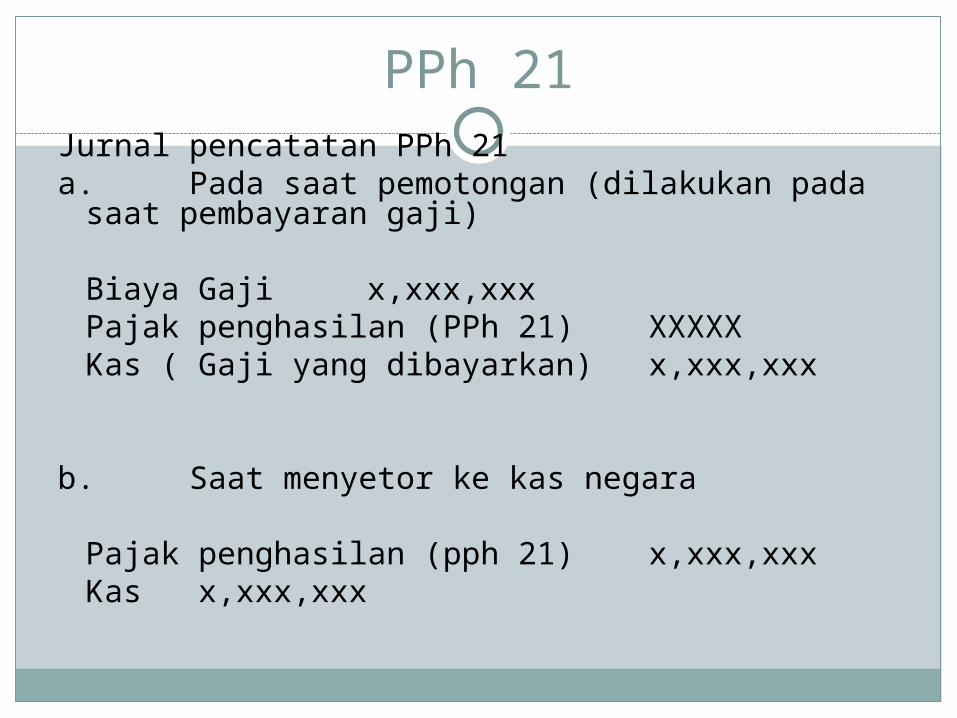

PPh 21Jurnal pencatatan PPh 21a. Pada saat pemotongan (dilakukan pada saat

pembayaran gaji)

Biaya Gaji x,xxx,xxxPajak penghasilan (PPh 21) XXXXXKas ( Gaji yang dibayarkan) x,xxx,xxx

b. Saat menyetor ke kas negara

Pajak penghasilan (pph 21) x,xxx,xxxKas x,xxx,xxx

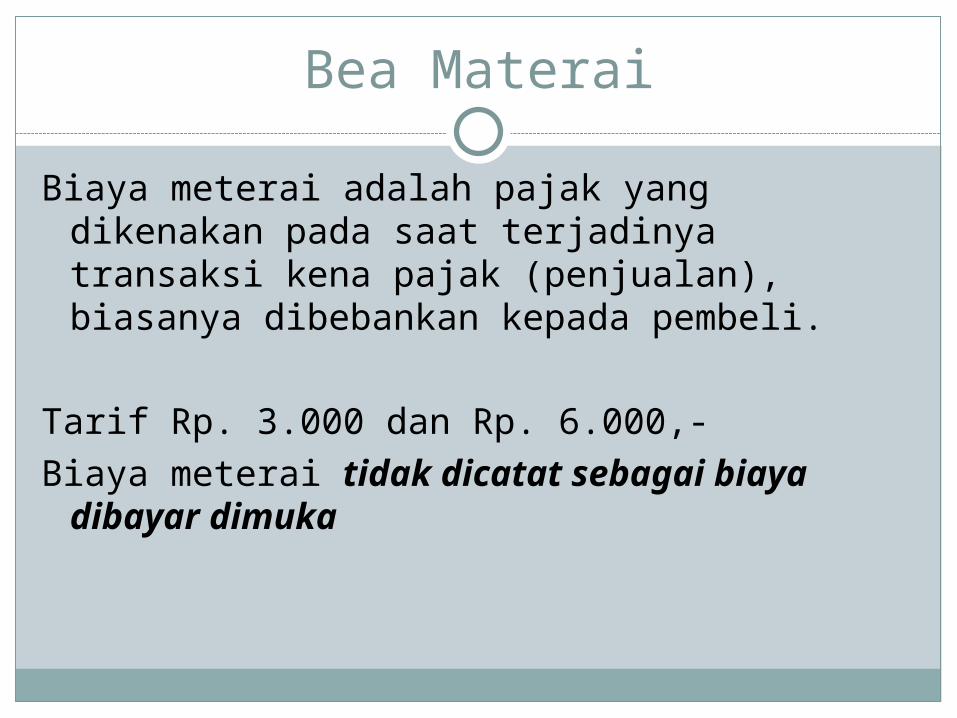

Bea Materai

Biaya meterai adalah pajak yang dikenakan pada saat terjadinya transaksi kena pajak (penjualan), biasanya dibebankan kepada pembeli.

Tarif Rp. 3.000 dan Rp. 6.000,-Biaya meterai tidak dicatat sebagai biaya

dibayar dimuka

PPN

adalah pajak yang dikenakan pada saat terjadinya transaksi kena pajak (penjualan), biasanya dibebankan kepada pembeli.

PPN merupakan bagian dari beban/biaya bukan Asset dan dapat dipindahkan kepada pihak lain bila barang tersebut dijual.

PPN tidak dicatat sebagai biya dibayar dimukaPada saat membeli barang yang dikenakan PPN

timbul kewajiban atas PPN (PPN Masukan) yang merupakan bagian dari rekening Pasiva (Hutang).

PPN Dalam pembayaran pembelian tersebut sebagian kas yang

dibayarkan adalah untuk membayar Utang PPN tersebut. (tidak ada hubungannya dengan biaya dibayar dimuka).

Pada saat menjual, perusahaan berkewajiban memungut pajak atas penjualan barang kena pajak,(PPN Keluaran)

Maka timbul utang kepada negara dan hutang tersebut dapat dikompensasikan langsung dengan beban pajak yang terjadi pada saat membeli barang tersebut (PPN Masukan).

Bila PPN Keluaran lebih besar dari PPN Masukan maka pada neraca akan terlihat sebagai hutang sedangkan bila PPN Masukan lebih besar dari pada PPN keluaran tidak akan ditampilkan pada neraca karena dicatat sebagai beban perusahaan. Pencatatan PPN sebagai biaya dibayar dimuka adalah kekeliruan.

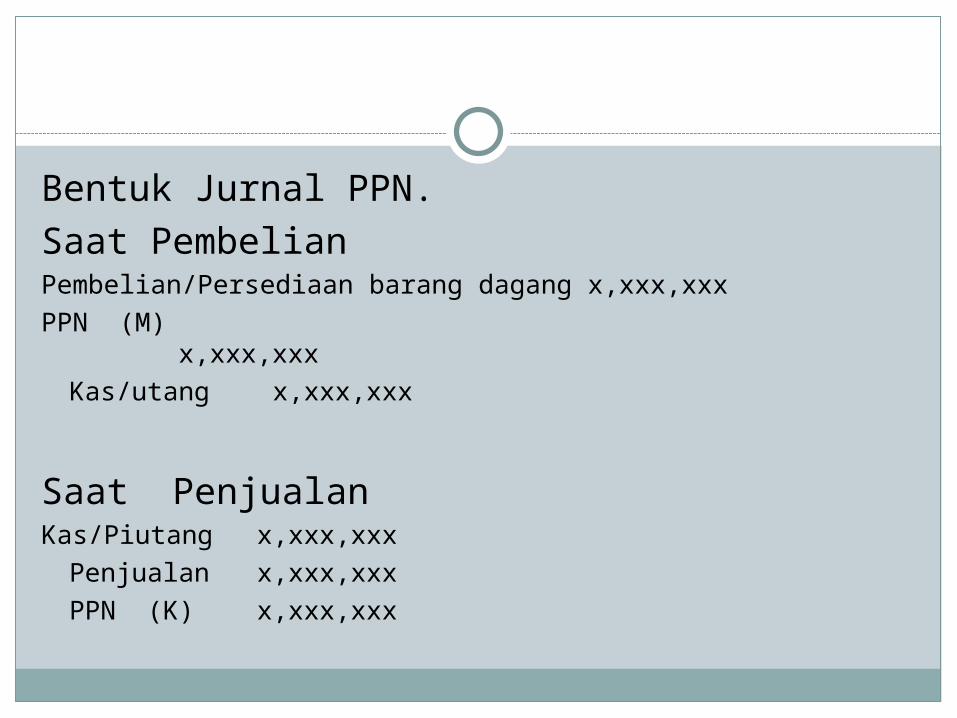

Bentuk Jurnal PPN.Saat PembelianPembelian/Persediaan barang dagang x,xxx,xxx PPN (M) x,xxx,xxx

Kas/utang x,xxx,xxx

Saat PenjualanKas/Piutang x,xxx,xxx

Penjualan x,xxx,xxx PPN (K) x,xxx,xxx

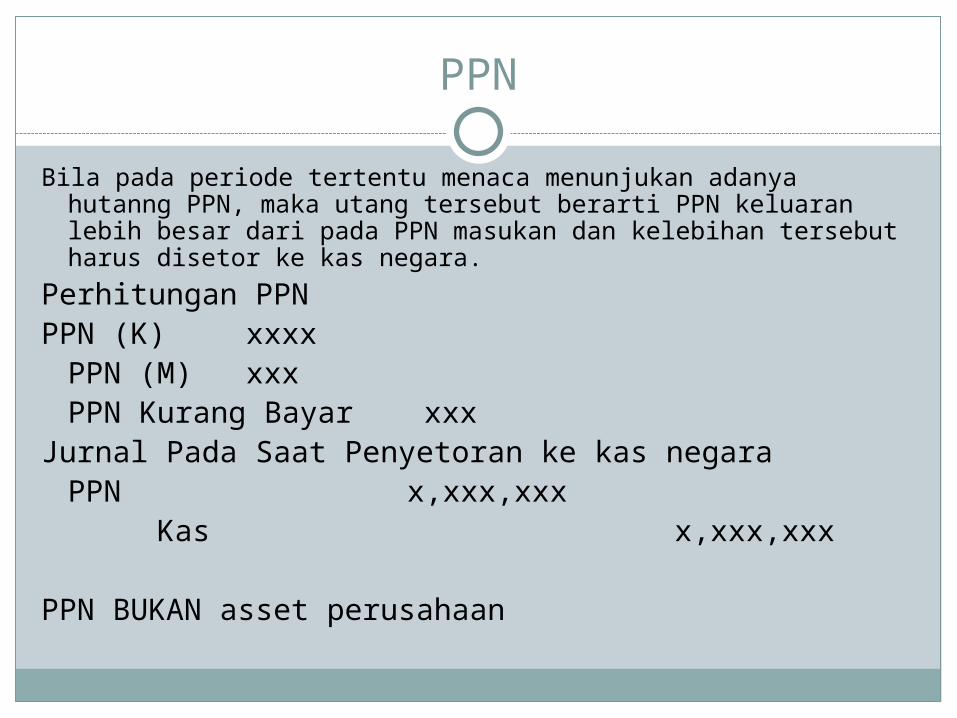

PPN

Bila pada periode tertentu menaca menunjukan adanya hutanng PPN, maka utang tersebut berarti PPN keluaran lebih besar dari pada PPN masukan dan kelebihan tersebut harus disetor ke kas negara.

Perhitungan PPNPPN (K) xxxx

PPN (M) xxxPPN Kurang Bayar xxx

Jurnal Pada Saat Penyetoran ke kas negaraPPN x,xxx,xxx

Kas x,xxx,xxx

PPN BUKAN asset perusahaan