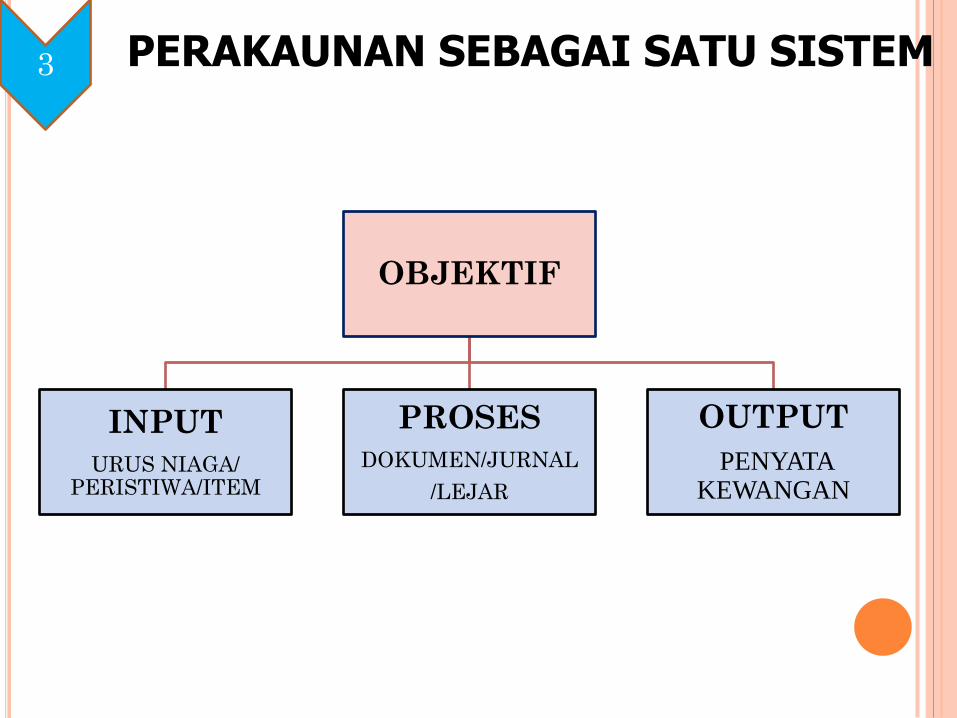

PERAKAUNAN SEBAGAI SATU SISTEM

OBJEKTIF

INPUT

URUS NIAGA/ PERISTIWA/ITEM

PROSES

DOKUMEN/JURNAL

/LEJAR

OUTPUT

PENYATA KEWANGAN

3

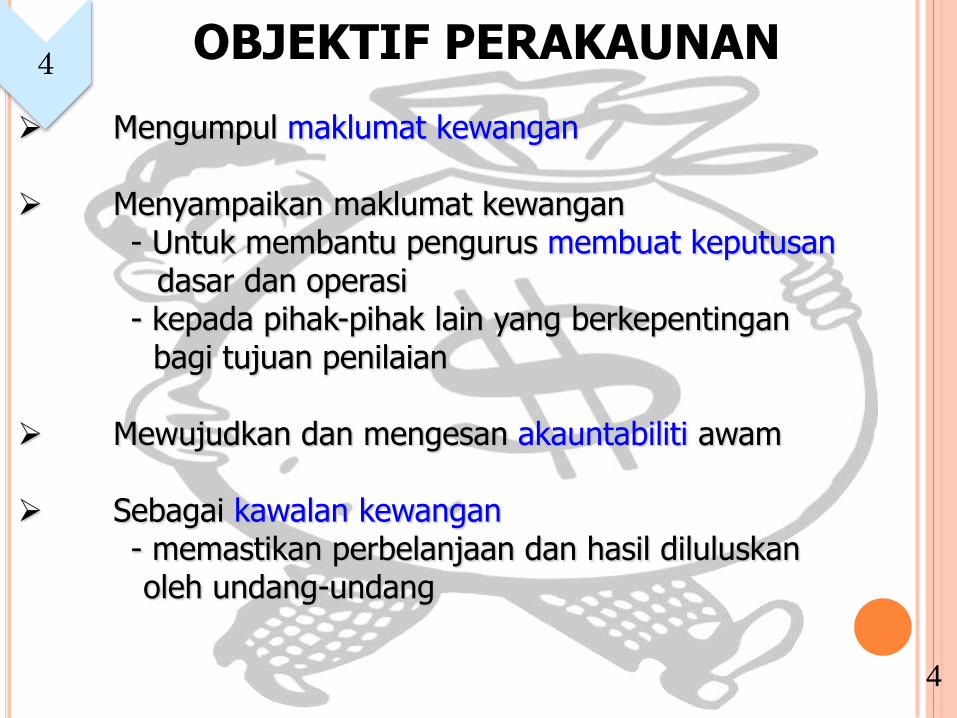

Mengumpul maklumat kewangan Menyampaikan maklumat kewangan - Untuk membantu pengurus membuat keputusan dasar dan operasi - kepada pihak-pihak lain yang berkepentingan

bagi tujuan penilaian Mewujudkan dan mengesan akauntabiliti awam Sebagai kawalan kewangan - memastikan perbelanjaan dan hasil diluluskan oleh undang-undang

OBJEKTIF PERAKAUNAN

4

4

UNDANG-UNDANG/

PERATURAN/

STANDARD

PERLEMBAGAAN

PERSEKUTUAN

AKTA PROSEDUR

KEWANGAN 1957

SURAT PEKELILING

AKAUNTAN NEGARA

PEKELILING &

SURAT

PEKELILING

PERBENDAHARAAN

ARAHAN

PERBENDAHARAAN

PIAWAIAN

PERAKAUNAN

KERAJAAN

5

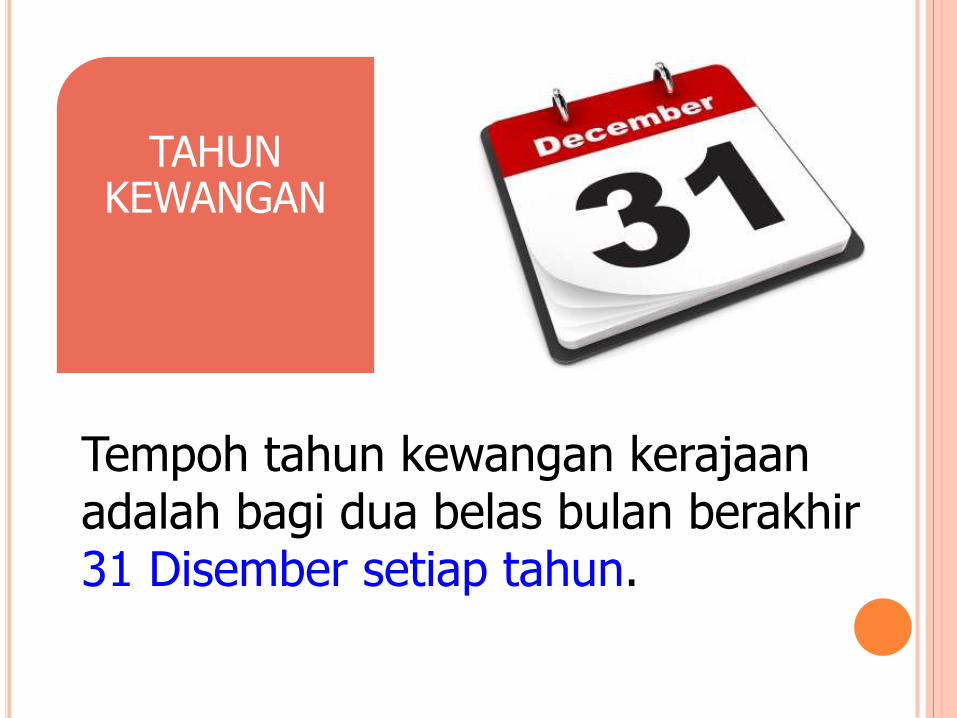

TAHUN KEWANGAN

TINDAKAN BERHEMAT

MATERIALITI KEUTAMAAN NILAI

DARI BENTUK

DASAR PERAKAUNAN

6

Tempoh tahun kewangan kerajaan adalah bagi dua belas bulan berakhir 31 Disember setiap tahun.

TAHUN KEWANGAN

Tindakan berhemat adalah asas pemilihan dan penggunaan dasar perakaunan dalam perekodan urus niaga dan penyediaan penyata kewangan.

TINDAKAN BERHEMAT

Urus niaga dan semua peristiwa perlu diperakaunkan dan dipersembahkan mengikut keutamaan nilai dan kebenaran hakikat kewangan dan bukan hanya kepada bentuk perundangan.

KEUTAMAAN NILAI DARI

BENTUK

Tuntutan kewangan oleh kerajaan dan pinjaman boleh tuntut tidak dilaporkan dalam Imbangan Duga

Tuntutan kewangan keatas kerajaan yang belum selesai diakhir tahun kewangan juga tidak dilaporkan

MATERIALITI

Penyata kewangan kerajaan yang disediakan mengambil kira dan melaporkan perkara-perkara yang penting untuk membantu membuat penilaian dan keputusan.

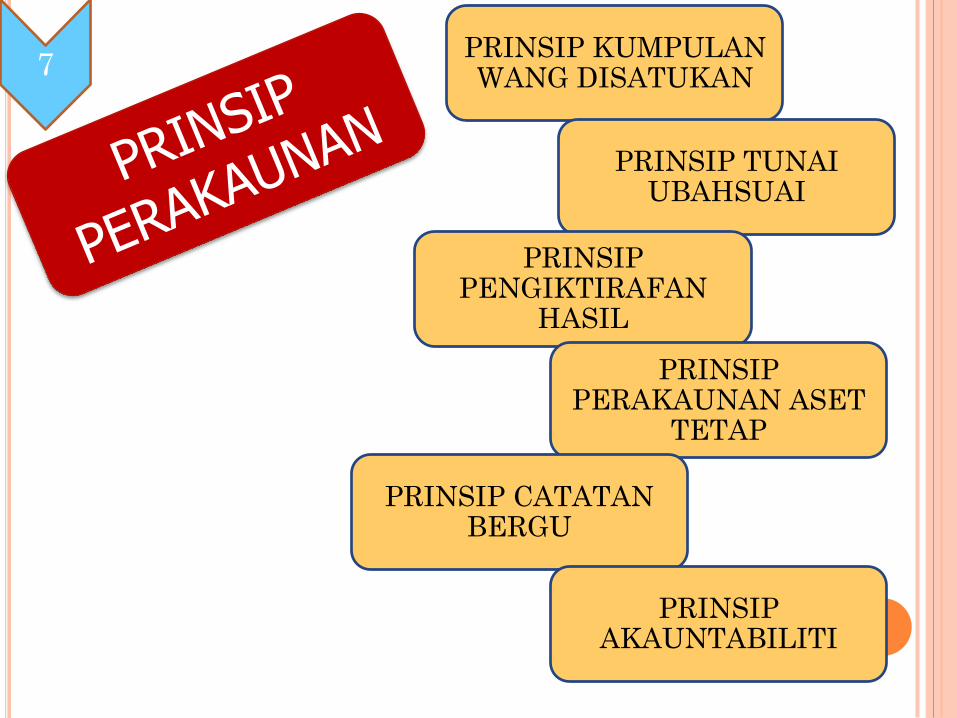

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

PRINSIP AKAUNTABILITI

7

PRINSIP KUMPULAN WANG DISATUKAN

PRINSIP TUNAI UBAHSUAI

PRINSIP PENGIKTIRAFAN

HASIL

PRINSIP PERAKAUNAN ASET

TETAP

PRINSIP CATATAN BERGU

PRINSIP AKAUNTABILITI