TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

HISTORIA DEL PENSAMIENTO ECONÓMICO

TEMA 30

LA ECONOMÍA MATEMÁTICA

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 486

1.- INTRODUCCIÓN

La moderna concepción de la ciencia exige que

todo conocimiento deba estar contrastado con los hechos

reales para que sea científico y que toda explicación

científica pueda ser sometida a refutación mediante la

experiencia en sus resultados, en sus hipótesis y en sus

supuestos. El método científico no impide la concepción

de teorías abstractas y deductivas; pero la inducción se

ha extendido, procedente de las ciencias físicas, a las

sociales. Así, se ha unificado el criterio científico1.

En la economía, contribuyeron en gran medida

todas las corrientes de pensamiento: las inductivas, las

deductivas, las historicistas, las institucionalistas, las

estructuralistas, las cuantitativistas y las matemáticas.

Sobre todo estas últimas, ya que las matemáticas se han

aplicado con carácter general en todas las ciencias, hasta

tal punto que una teoría no asentada en fundamentos

matemáticos no parece científica, sino especulativa.

Actualmente, el empleo de las matemáticas en

la economía se lleva a cabo en dos órdenes, hasta cierto

punto, independientes y complementarios:

1º. En la teoría pura, mediante la formulación

de modelos basados en relaciones funcionales

de tipo genérico. De ellas se extraen múltiples

consecuencias, mediante la inferencia, gracias

a la lógica interna y al poder deductivo de las

reglas matemáticas. La lógica matemática,

exenta de resultados subjetivos, sustituye a la

exposición y el razonamiento verbal, expuestos

al frecuente error del subjetivismo y de la

voluntariedad.

2º. En el contraste empírico, mediante modelos

formulados con relaciones funcionales de tipo

concreto, cuyos parámetros y resultados se

pueden calcular y comprobar de un modo

experimental. Este segundo aspecto de la

1 Sobre el método de hacer ciencia, véase la Introducción a esta Historia del Pensamiento Económico.

aplicación de las matemáticas a la economía

constituye el campo de actuación de la

Econometría.

El término econometría se debe al economista

noruego, profesor de la Universidad de Oslo, y primer

Premio Nobel de economía en 1969 -compartido con el

holandés Jan Tinbergen (1903-1994)- Ragnar Frisch

(1895-1973), quien también hizo la distinción moderna

entre estática y dinámica económica (véase Tema 18 y

Tema 29, Epígrafe 6 –p. 483–). Ragnar Frisch con

Irving Fisher y otros economistas fundaron en 1930 la

Econométric Society (Sociedad de Econometría),

radicada en Estados Unidos, aunque su ámbito es

internacional. El primer artículo de sus estatutos define

los fines de la sociedad:"el progreso de la teoría

económica en sus relaciones con la estadística y las

matemáticas. Su objeto esencial es favorecer los puntos

de vista teórico y empírico en la exploración de los

problemas económicos, inspirándose en un estudio

metódico y riguroso semejante al que ha prevalecido en

las ciencias naturales". Esta sociedad publica desde

1933 la revista Econométrica.

Otra institución que contribuyó al desarrollo de

la investigación económica usando métodos estadísticos

fue la Cowles Foundation for Research in Economics,

creada en 1932 bajo la denominación inicial de Cowles

Commission y el patrocinio de Alfred Cowles. Y no hay

que olvidar el primero de estos organismos dedicados a

la investigación estadística, el National Bureau of

Economics Research (NBER) de Nueva York, fundado

en 1920 por Wesley C. Mitchell (Tema 29).

2.- LA ECONOMETRÍA

La econometría puede considerarse como la

confluencia de dos corrientes de pensamiento, la que

representan los economistas con inclinación hacia las

matemáticas y la que constituyen los estadísticos con

aficiones económicas. Entre ellos destacaron otrora los

ingleses William Petty, Gregory King, Stanley Jevons,

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 487

Francis Y. Edgeworth y Alfred Marshall; los franceses

François Quesnay, Augustine Cournot; el suizo Daniel

Bennoulli; el italiano Vilfredo Pareto; el alemán Johann

H. von Thünen y el norteamericano Irving Fisher.

Más recientemente, a partir de la década de los

treinta del siglo XX, las técnicas estadísticas arraigaron

en Estados Unidos, donde encontraron un campo

propicio debido a la mentalidad pragmática de los

norteamericanos. Además de los fundadores del NBER y

la Sociedad de Econometría, ya citados en el tema

anterior, se distinguieron como económetras:

Henry Ludwell Moore (1869-1958), profesor

de la Universidad de Columbia (1902-1929), se propuso

dar contenido empírico a la economía deductiva porque

había observado lo poco que atraía la ciencia económica

pura a los estudiantes debido a su desconexión con los

resultados prácticos de las cuestiones económicas. Para

evitar esa desvinculación entre la teoría y la práctica se

dedicó a "comprobar estadísticamente algunas de las

conclusiones de la economía política pura" (citado por

Spiegel, p. 752).

En este intento investigó, mediante técnicas

estadísticas y econométricas, muchos principios teóricos

de la economía, tales como la producción y los precios

de determinados bienes, la productividad marginal, los

ciclos de los negocios (en función de las variaciones de

las cosechas según las fluctuaciones de las condiciones

meteorológicas, siguiendo, así, la idea de Jevons) y,

sobre todo, la deducción estadística de curvas de

demanda y sus diversos tipos de elasticidad.

Aunque otros autores habían trabajado con

curvas matemáticas de oferta y demanda, Schumpeter

(1954, pp. 256 y 1048) opina que Émile Cheysson en

1887 (Tema 25), Robert Alfred Lehfeldf, en La

elasticidad de la demanda del trigo (1914) y Henry L.

Moore, fueron los primeros autores que, tras un largo

paréntesis de unos doscientos años, continuaron la tarea

emprendida por Gregory King (Tema 7).

Las obras más importantes de H. L. Moore son:

Las leyes de los salarios (1911); Ciclos económicos: su

ley y su causa (1914); Predicción de la cosecha y el

precio del algodón (1917); Génesis de ciclos

económicos (1923) y Economía sintética (1929).

Henry Schultz (1893-1938) fue alumno de

Moore en la Universidad de Columbia y continuó la

labor investigadora iniciada por su maestro, en

colaboración con expertos estadísticos. Resultado de

estos estudios fueron sus libros Leyes estadísticas de

demanda y oferta (1936), Teoría y medición de la

demanda (1938) y su artículo «Interrelación entre

demanda, precios y renta» (publicado en Journal of

Political Economy, agosto de 1935).

Paul H. Douglas (1892-1976) fue estudiante

de la Universidad de Columbia, en la época de

profesorado de Henry Moore y de John B. Clark, y

ejerció la docencia en la Universidad de Chicago donde

tuvo la oportunidad de seguir las investigaciones

econométricas, iniciadas por Moore, sobre la

distribución de la renta, en especial los salarios, y la

comprobación estadística de las productividades

marginales de los factores de la producción. Su obra más

relevante de estudios econométricos es La teoría de los

salarios (1934).

Douglas y otro profesor de la Universidad de

Chicago, el matemático Charles W. Cobb, ya habían

realizado estudios sobre la renta nacional, cuyos

resultados plasmaron en el artículo «Una teoría de la

producción» (publicado en American Economic Review,

Suplemento de marzo de 1928). A tal fin usaron una

variante de la función de producción social de Wicksell

que contemplaba solamente dos factores productivos

(Schumpeter 1954, p. 1132):

La función de producción de Cobb-Douglas es

más general:

Y = c ⋅ K α L β (1)

En esta función c es un coeficiente constante, al

1 < siendo ; v v =x -121 α⋅ αα

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 488

igual que α y β; K y L representan los factores de

producción, capital y trabajo, en términos de agregados

macroeconómicos; e Y es la renta, o producción,

nacional. Esta función tiene una doble peculiaridad:

En primer lugar, es una función homogénea de

grado α + β; es decir, si se sustituye K y L por el mismo

múltiplo de ellos, tal que n, entonces, toda la función

queda multiplicada por n α + β, siendo el exponente de n

el grado de homogeneidad (que en el presente caso es

α+β).

En segundo lugar, es una función de elasticidad

de sustitución constante (abreviadamente CES, cuyo

símbolo se representará por σ) e igual a la unidad: σ = 1.

En una función de 2 variables Y = F(K,L), en la

que la cantidad de Y se considera fija, la definición de

elasticidad de sustitución, σ, es:

Rd

LKd

log

)/(log=σ

en esta expresión R es la relación marginal de

sustitución: R = - dK/dL. La elasticidad de sustitución

mide el grado de facilidad con que se puede sustituir

determinada cantidad de una variable por la de la otra

variable, a partir de la razón en que ambas se encuentren

(K/L), para que el resultado (Y) permanezca constante.

Se demuestra (véase Bilas, 1971, pp. 191-194)

que:

)2()2(

)(22

LLKKKLLKKL

KLKL

FFFFFFFKL

FKFLFF

−−

+=σ

en esta fórmula, K y L son, como se ha dicho, las 2

variables y el resto de la nomenclatura es la siguiente:

FK es la derivada parcial de la función F respecto a K

FL es la derivada parcial de la función F respecto a L

FLK es la 2ª derivada parcial de la función F, primero

respecto a L y luego respecto a K (aunque resulta

indiferente hallarla primero respecto a K y luego

respecto a L).

FKK es la 2ª derivada parcial de la función F respecto a

K dos veces y FLL es la 2ª derivada parcial de la función

F respecto a L dos veces.

Calculando todas estas derivadas parciales en la

función de Cobb- Douglas (1) y sustituyendo sus valores

en la fórmula de la elasticidad de sustitución (2) se

obtiene que σ = 1. Con lo que se demuestra que, en

efecto, la elasticidad de sustitución es constante y,

además, es la unidad. O sea, el porcentaje de variación

de la razón K/L es el mismo que el de la variación de la

derivada de K respecto a L.

Cobb y Douglas trabajaron sobre un caso

particular de su función, el correspondiente a β = 1 - α,

de modo que, al ser α + β = 1, la función pasaba a ser

homogénea de grado uno ( es decir, se trataba de una

función que proporcionaba rendimientos a escala

constantes, porque la producción Y, que es la función,

quedaba multiplicada exactamente por el mismo

múltiplo n que las variables; mientras que si α + β > 1,

los rendimientos a escala serían crecientes siempre y

cuando a su vez fuera n >1, porque, entonces, se tendría

que n α + β > n y la producción Y quedaría multiplicada

por un numero mayor que el múltiplo n de las variables;

cuando α + β < 1 y n > 1 los rendimientos a escala serían

decrecientes).

Estos dos autores determinaron mediante la

técnica econométrica que el coeficiente α era un tercio,

que equivalía a la parte de la renta nacional imputable al

capital; de esta forma 1 - α también coincidía con las

observaciones sobre la participación de los salarios en la

renta nacional que ascendían a las dos terceras partes

(Spiegel, p. 753).

Wassily W. Leontief (1906-1999), profesor de

Harvard, estudiado en el Tema 22, con sus estudios de

las tablas sectoriales Input-Output, no puede dejar de

mencionarse en lo relativo a la investigación

econométrica; ni tampoco que al llegar a los EEUU

trabajó de investigador en el NBER. A partir de la II

Guerra Mundial, los avances logrados en la Econometría

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 489

se aprovecharon para la investigación estadística de los

coeficientes de las tablas de Leontief.

3.- LA UNIVERSIDAD DE HARVARD

Esta prestigiosa universidad, la primera que se

fundó en los territorios que hoy son de los Estados

Unidos de América, bajo el patrocinio de John Harvard,

en 1636, en Cambridge (Massachusetts), ha contado con

famosos profesores de economía e igualmente se han

formado en ella buenos economistas; sin embargo, al

haber predominado la diversidad de la enseñanza no ha

dado lugar a la creación de una escuela de pensamiento

económico. Sin embargo a esta universidad pertenecen

destacados economistas matemáticos.

Entre los profesores de Harvard que ya han

sido citados se encuentran: Wassily W. Leontief (Tema

22); Joseph A. Schumpeter (Tema 24); Kenneth J.

Arrow (Tema 26); Edward H. Chamberlin (Tema 26),

John Kenneth Galbraith (Temas 18 y 26) y James S.

Duesenberry (Tema 28).

Otros famosos economistas de Harvard son:

Alvin H. Hansen (1887-1975), profesor de las

universidades de Minnesota (1919) y Harvard (1937),

fue economista del Departamento de Estado y de la

Junta de la Reserva Federal. Aunque al principio juzgó

severamente las teorías keynesianas anteriores a la

Teoría General, a raíz de ésta (que empezó criticándola

comedidamente) se convirtió en el propagador de las

ideas de Keynes y sin cejar un ápice ante la oposición de

la opinión pública y las presiones académicas para que

se suprimiera la enseñanza del keynesianismo. En esta

labor encontró la colaboración de su antiguo discípulo

Paul A. Samuelson, quien contribuyó grandemente a la

divulgación de Keynes con su libro de texto Economics,

An Intrductory Analysis (1948, cuya versión en

castellano se titula Curso de economía moderna), el cual

tampoco se libró de las críticas y propuestas de que se

erradicara de la enseñanza (Galbraith, 1987, pp. 261 y

262). Notables aportaciones de Hansen a la teoría

económica son sus estudios sobre ciclos económicos y

reforma monetaria. Entre sus obras se encuentran: Ciclos

de prosperidad y depresión (1921); Recuperación plena

o estancamiento (1938); Política fiscal y ciclos

económicos (1941); El papel de América en la

economía mundial (1945); Guía de Keynes (1953); La

economía americana (1957) y El dólar y el sistema

monetario internacional (1965).

Hasen aportó a la teoría keynesiana ideas como

el cebo de la bomba y la política fiscal

compensatoria. La analogía del cebo de la bomba

consiste en que, de la misma forma que primero hay que

cebar la bomba para que luego siga bombeando, un

nuevo gasto público pone en marcha la economía, la

cual sigue funcionando sin necesidad de más gastos

públicos. La política fiscal compensatoria consistía en

incurrir en gastos públicos para compensar el descenso

de la inversión privada. Esta propuesta se debía a que,

en la apreciación de Hansen, la causa de la depresión

económica era el decaimiento de la inversión privada. A

medida que la economía se reactivase, y la inversión

privada reapareciera, los gastos compensatorios irían

cesando. De esta idea se derivó posteriormente la noción

del presupuesto estatal sin déficit a lo largo del ciclo,

compensándose los déficits de los años de recesión con

los superávits de los años de auge (Lekachman, 1966,

pp. 138-139).

Basándose en la idea keynesiana del equilibrio

con paro e infrautilización de los recursos, Hansen

desarrolló la tesis del estancamiento secular, según la

cual, el sistema económico puede llegar a un punto en el

que ni los gastos compensatorios ni la política de cebar

la bomba consiga el crecimiento económico. Como la

inversión es uno de los elementos clave para el

equilibrio y fundamental para el crecimiento económico,

Hansen investigó los elementos que más influyen en la

cuantía de la inversión, a saber: el incremento de la

población y los recursos, la expansión de los mercados y

la investigación tecnológica. Encontró que todos estos

elementos dejan de expandirse y entran en decadencia en

las economías maduras, como la de Estados Unidos, por

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 490

cuyo motivo descienden las oportunidades de invertir

rentablemente. Además, el aumento de los ingresos

induce descensos en la propensión marginal a consumir

y, por consiguiente, del multiplicador. Así, para impulsar

el crecimiento económico se necesitan cada vez mayores

tasas de inversión, que la iniciativa privada no puede

atender debido a la disminución de las posibilidades

rentables de invertir antes citada. Hansen propuso que el

estado fomentara programas de inversión financiados

con déficit público para mantener el crecimiento

económico y evitar el estancamiento. Pero, aun así, no

era optimista, pues aún quedaba por decidir qué

volumen de gasto público no llegaría a desincentivar la

libre empresa ni a generar una perniciosa inflación

(Lekachaman, 1966, pp. 140 a 147).

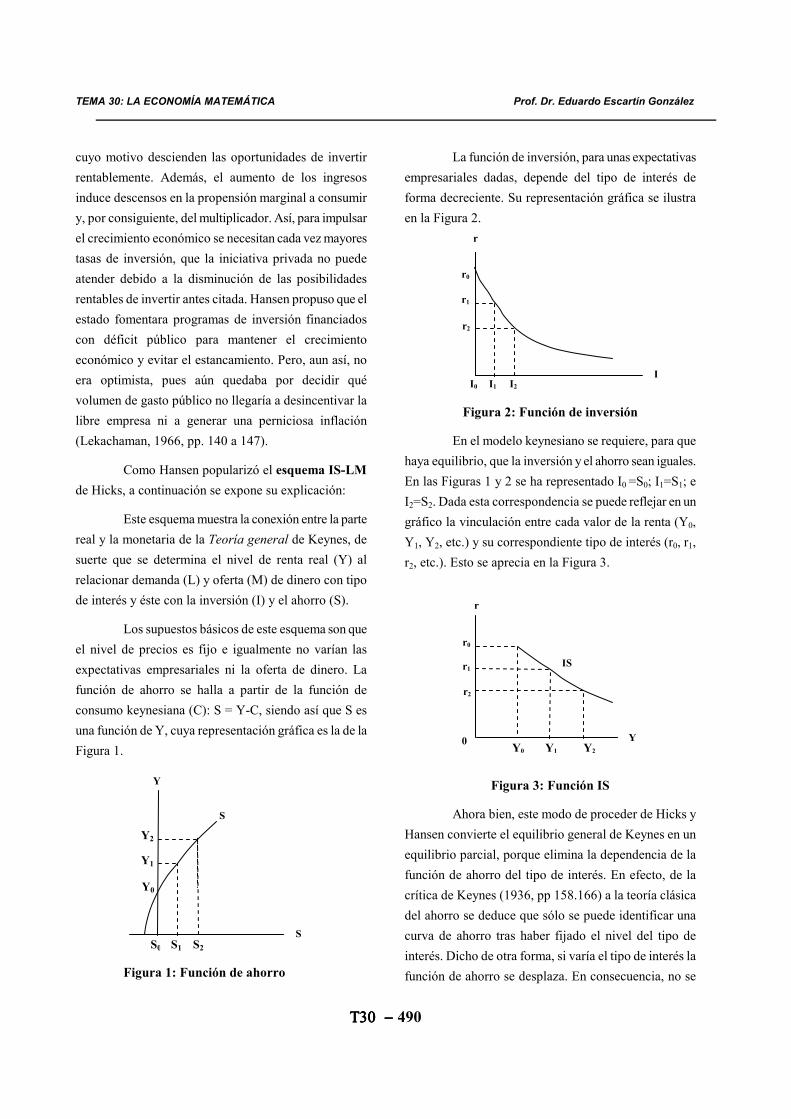

Como Hansen popularizó el esquema IS-LM

de Hicks, a continuación se expone su explicación:

Este esquema muestra la conexión entre la parte

real y la monetaria de la Teoría general de Keynes, de

suerte que se determina el nivel de renta real (Y) al

relacionar demanda (L) y oferta (M) de dinero con tipo

de interés y éste con la inversión (I) y el ahorro (S).

Los supuestos básicos de este esquema son que

el nivel de precios es fijo e igualmente no varían las

expectativas empresariales ni la oferta de dinero. La

función de ahorro se halla a partir de la función de

consumo keynesiana (C): S = Y-C, siendo así que S es

una función de Y, cuya representación gráfica es la de la

Figura 1.

Figura 1: Función de ahorro

La función de inversión, para unas expectativas

empresariales dadas, depende del tipo de interés de

forma decreciente. Su representación gráfica se ilustra

en la Figura 2.

Figura 2: Función de inversión

En el modelo keynesiano se requiere, para que

haya equilibrio, que la inversión y el ahorro sean iguales.

En las Figuras 1 y 2 se ha representado I0 =S0; I1=S1; e

I2=S2. Dada esta correspondencia se puede reflejar en un

gráfico la vinculación entre cada valor de la renta (Y0,

Y1, Y2, etc.) y su correspondiente tipo de interés (r0, r1,

r2, etc.). Esto se aprecia en la Figura 3.

Figura 3: Función IS

Ahora bien, este modo de proceder de Hicks y

Hansen convierte el equilibrio general de Keynes en un

equilibrio parcial, porque elimina la dependencia de la

función de ahorro del tipo de interés. En efecto, de la

crítica de Keynes (1936, pp 158.166) a la teoría clásica

del ahorro se deduce que sólo se puede identificar una

curva de ahorro tras haber fijado el nivel del tipo de

interés. Dicho de otra forma, si varía el tipo de interés la

función de ahorro se desplaza. En consecuencia, no se

I0 I1 I2

r0

r1

r2

r

I

Y

S

S0 S1 S2

Y2

Y1

Y0

S

0

r

IS

Y0 Y1 Y2

r0

r1

r2

Y

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 491

pueden relacionar unas rentas procedentes de una única

representación gráfica del ahorro y la renta con los tipos

de interés variables (véase la explicación de esta teoría

keynesiana en el Tema 28, p. 456).

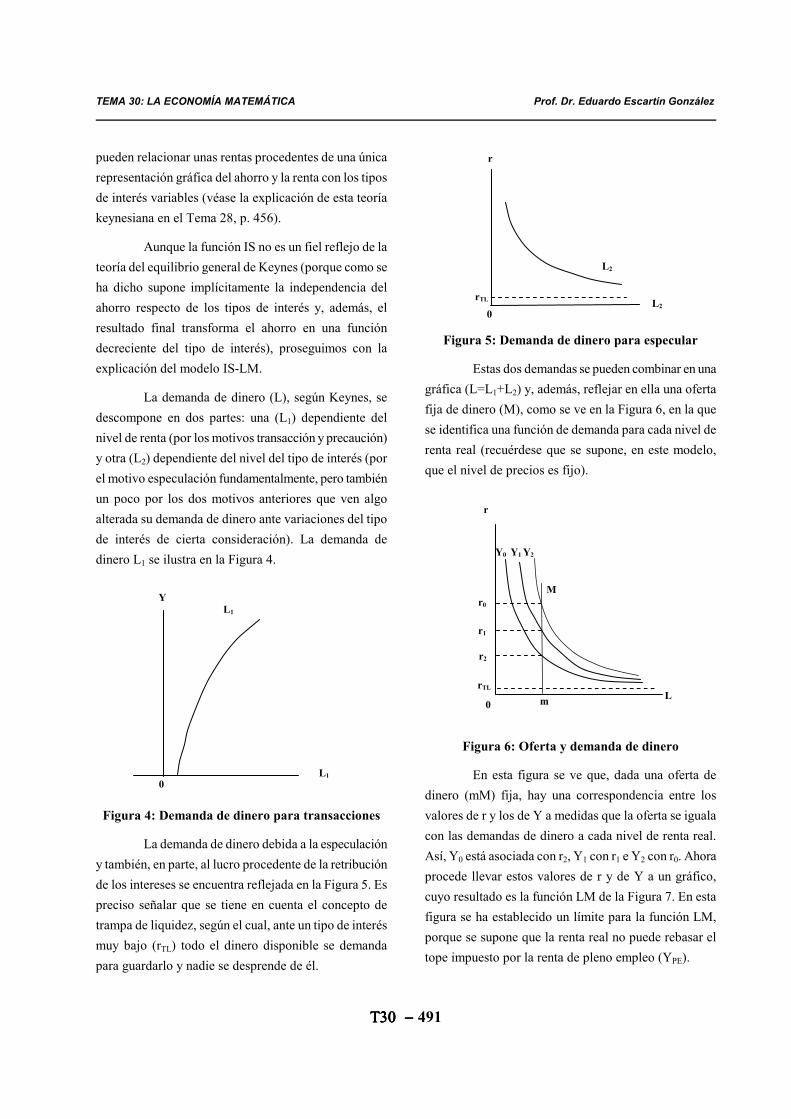

Aunque la función IS no es un fiel reflejo de la

teoría del equilibrio general de Keynes (porque como se

ha dicho supone implícitamente la independencia del

ahorro respecto de los tipos de interés y, además, el

resultado final transforma el ahorro en una función

decreciente del tipo de interés), proseguimos con la

explicación del modelo IS-LM.

La demanda de dinero (L), según Keynes, se

descompone en dos partes: una (L1) dependiente del

nivel de renta (por los motivos transacción y precaución)

y otra (L2) dependiente del nivel del tipo de interés (por

el motivo especulación fundamentalmente, pero también

un poco por los dos motivos anteriores que ven algo

alterada su demanda de dinero ante variaciones del tipo

de interés de cierta consideración). La demanda de

dinero L1 se ilustra en la Figura 4.

Figura 4: Demanda de dinero para transacciones

La demanda de dinero debida a la especulación

y también, en parte, al lucro procedente de la retribución

de los intereses se encuentra reflejada en la Figura 5. Es

preciso señalar que se tiene en cuenta el concepto de

trampa de liquidez, según el cual, ante un tipo de interés

muy bajo (rTL) todo el dinero disponible se demanda

para guardarlo y nadie se desprende de él.

Figura 5: Demanda de dinero para especular

Estas dos demandas se pueden combinar en una

gráfica (L=L1+L2) y, además, reflejar en ella una oferta

fija de dinero (M), como se ve en la Figura 6, en la que

se identifica una función de demanda para cada nivel de

renta real (recuérdese que se supone, en este modelo,

que el nivel de precios es fijo).

Figura 6: Oferta y demanda de dinero

En esta figura se ve que, dada una oferta de

dinero (mM) fija, hay una correspondencia entre los

valores de r y los de Y a medidas que la oferta se iguala

con las demandas de dinero a cada nivel de renta real.

Así, Y0 está asociada con r2, Y1 con r1 e Y2 con r0. Ahora

procede llevar estos valores de r y de Y a un gráfico,

cuyo resultado es la función LM de la Figura 7. En esta

figura se ha establecido un límite para la función LM,

porque se supone que la renta real no puede rebasar el

tope impuesto por la renta de pleno empleo (YPE).

Y L1

0 L1

r

rT

L2

0 L2

rTL

L2

0 L2

rTL

Y0 Y1 Y2

L 0

r

M

m

r0

r1

r2

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 492

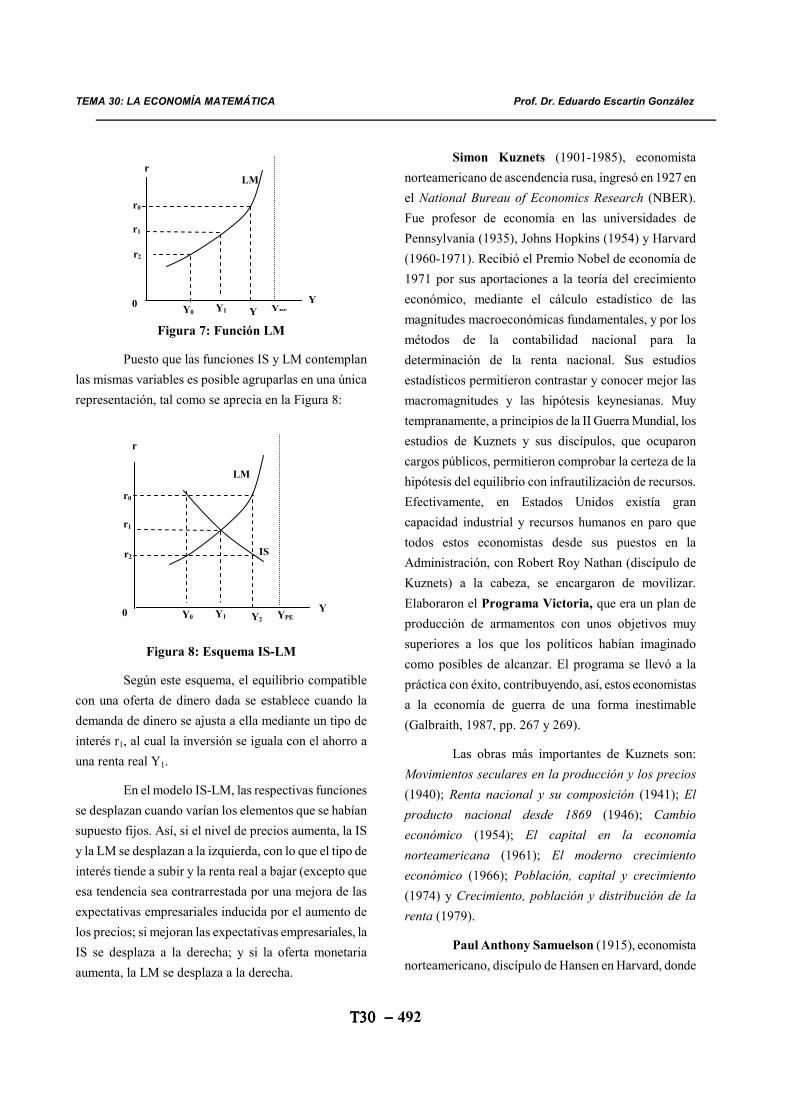

Figura 7: Función LM

Puesto que las funciones IS y LM contemplan

las mismas variables es posible agruparlas en una única

representación, tal como se aprecia en la Figura 8:

Figura 8: Esquema IS-LM

Según este esquema, el equilibrio compatible

con una oferta de dinero dada se establece cuando la

demanda de dinero se ajusta a ella mediante un tipo de

interés r1, al cual la inversión se iguala con el ahorro a

una renta real Y1.

En el modelo IS-LM, las respectivas funciones

se desplazan cuando varían los elementos que se habían

supuesto fijos. Así, si el nivel de precios aumenta, la IS

y la LM se desplazan a la izquierda, con lo que el tipo de

interés tiende a subir y la renta real a bajar (excepto que

esa tendencia sea contrarrestada por una mejora de las

expectativas empresariales inducida por el aumento de

los precios; si mejoran las expectativas empresariales, la

IS se desplaza a la derecha; y si la oferta monetaria

aumenta, la LM se desplaza a la derecha.

Simon Kuznets (1901-1985), economista

norteamericano de ascendencia rusa, ingresó en 1927 en

el National Bureau of Economics Research (NBER).

Fue profesor de economía en las universidades de

Pennsylvania (1935), Johns Hopkins (1954) y Harvard

(1960-1971). Recibió el Premio Nobel de economía de

1971 por sus aportaciones a la teoría del crecimiento

económico, mediante el cálculo estadístico de las

magnitudes macroeconómicas fundamentales, y por los

métodos de la contabilidad nacional para la

determinación de la renta nacional. Sus estudios

estadísticos permitieron contrastar y conocer mejor las

macromagnitudes y las hipótesis keynesianas. Muy

tempranamente, a principios de la II Guerra Mundial, los

estudios de Kuznets y sus discípulos, que ocuparon

cargos públicos, permitieron comprobar la certeza de la

hipótesis del equilibrio con infrautilización de recursos.

Efectivamente, en Estados Unidos existía gran

capacidad industrial y recursos humanos en paro que

todos estos economistas desde sus puestos en la

Administración, con Robert Roy Nathan (discípulo de

Kuznets) a la cabeza, se encargaron de movilizar.

Elaboraron el Programa Victoria, que era un plan de

producción de armamentos con unos objetivos muy

superiores a los que los políticos habían imaginado

como posibles de alcanzar. El programa se llevó a la

práctica con éxito, contribuyendo, así, estos economistas

a la economía de guerra de una forma inestimable

(Galbraith, 1987, pp. 267 y 269).

Las obras más importantes de Kuznets son:

Movimientos seculares en la producción y los precios

(1940); Renta nacional y su composición (1941); El

producto nacional desde 1869 (1946); Cambio

económico (1954); El capital en la economía

norteamericana (1961); El moderno crecimiento

económico (1966); Población, capital y crecimiento

(1974) y Crecimiento, población y distribución de la

renta (1979).

Paul Anthony Samuelson (1915), economista

norteamericano, discípulo de Hansen en Harvard, donde

0

r LM

Y0 Y

r0

r1

r2

Y YPE Y1

0 Y0 Y2

r0

r1

r2

Y

IS

LM

r

YPE

Y1

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 493

se doctoró en 1941 (aunque anteriormente también había

estudiado en la Universidad de Chicago), ya ha sido

tratado en los Temas 26 (Epígrafe 4) y 28 (Epígrafe 5).

En 1940 obtuvo una plaza de profesor de economía en el

Instituto Tecnológico de Massachusetts, que ocupó

durante muchos años. Durante la II Guerra Mundial

trabajó para la Administración en la Junta Nacional de

Planificación y en la Junta de Producción de Guerra

(para la que el equipo de economistas de Kuznets había

elaborado el Plan Victoria sobre la producción de

armamentos) y después de la guerra en el Departamento

del Tesoro. Perteneció a la Econometric Society y a la

American Economic Associaton. Fue asesor de los

presidentes Kennedy y Johnson y criticó la política

económica del presidente Nixon. En 1970 se le concedió

el Premio Nobel de economía por sus estudios de teoría

microeconómica y econométricos, así como por sus

aportaciones a la dinámica y estática económicas.

De su prolífica obra destacan: Una nota sobre

la teoría pura del comportamiento del consumidor

(1938); Economía del bienestar y comercio

internacional (1938); Interacción entre el análisis del

multiplicador y el principio de aceleración (1939);

Fundamentos del análisis económico (1947); Curso de

economía moderna (1948, cuyo título original es

Economics, An Introductory Analysis); Teoría pura del

gasto público (1954); Exposición gráfica de una teoría

del gasto público (1955); Programación lineal y

análisis económico (1958, conjuntamente con R.

Dorfman y R.M. Solow) y sus obras completas The

Collected Scientific Papers of Paul A. Samuelson (1966,

2 vol. 1972, 3 vol., 1977, 4 vol. y 1987, 5 vol.).

Samuelson, muy joven (con 23 años) ya hizo un

gran aporte a la teoría del consumidor en el primero de

sus dos artículos citados de 1938. Afrontó dicha teoría

desde un punto de vista nuevo, el del ordinalismo

conductista o teoría de la preferencia revelada. Es

decir, las curvas de indiferencia del consumidor (o lugar

geométrico de las combinaciones de cantidades de

varios bienes que proporcionan la misma satisfacción)

podían hallarse y ordenarse (según fuera la preferencia)

observando el comportamiento del consumidor en el

mercado, al elegir (o sea, al revelar su preferencia) entre

diferentes conjuntos de bienes. Samuelson (que volvió a

tratar esta teoría bajo un punto de vista eminentemente

matemático en sus Fundamentos del análisis económico

-pp. 99 a 119-) soslayó la dificultad práctica de obtener

curvas de indiferencia por medio de la introspección,

absolutamente subjetiva de cada individuo, acudiendo a

un método totalmente objetivo y empírico susceptible de

tratamiento con datos estadísticos (una explicación de

esta teoría se encuentra en Bilas, 1967, pp. 125 y ss.).

La teoría del bienestar es otro de los

numerosos temas económicos que investigó. Llegó a

concluir que el concepto de óptimo de bienestar social

llevaba implícita una gran relatividad. Las condiciones

de óptimo de primer orden de una función de bienestar

social, sujeta a condiciones restrictivas, se encuentra

cuando los factores de la producción se distribuyen de

forma que el cociente entre la productividad marginal de

un factor en un uso y la productividad marginal del

mismo factor en otro uso es proporcional al cociente

entre la productividad marginal de cualquier otro factor

en el primer uso y su productividad marginal en el

segundo uso. Esta proporcionalidad, a su vez, es igual al

coste marginal del primer bien en términos del segundo

(Samuelson, 1947, p. 240). Esta condición lleva a que

tal máximo se encuentre en la frontera de la hiper-

superficie de las posibilidades de la transformación de

unos bienes en otros (función de transformación); pero

no se puede conocer su situación exacta, a menos que se

establezcan supuestos adicionales, como por ejemplo, el

conocimiento previo de los precios de los bienes. Y, aún

así, si el sistema productivo responde a costes

decrecientes, dicha hipersuperficie resultaría convexa

hacia el origen y la condición óptima no correspondería

a un máximo, sino a un mínimo de bienestar social

(ibídem, pp. 241 y 242). Problemas adicionales que

dificultan la obtención de un punto de equilibrio son la

decisión de “cómo dividir los bienes disponibles y qué

parte de las cantidades disponibles se han de utilizar

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 494

efectivamente” (ibídem, p. 243). Estas decisiones

afectan a la definición de la función de bienestar social,

y sin una definición clara de la función es difícil buscar

un óptimo (ibídem, p. 243).

Por otra parte, con el aumento de la población

se multiplican las posibilidades de que no exista un

único punto de equilibrio óptimo, y también aumentan

las probabilidades de que, alcanzado uno de ellos,

cualquier cambio de situación no pueda mejorar a un

individuo sin empeorar, al menos, a algún otro (ibídem,

p. 251). Para dos individuos y dos bienes, esto se

comprueba fácilmente, mediante la Caja de Edgeworth,

observando las curvas de indiferencia de cada sujeto al

moverse ambos a lo largo de la curva de contratos

(ibídem, p. 245). Pero hay más, los individuos pueden

encontrarse fuera de la curva de contratos y no tener

ningún aliciente o motivación para moverse hacia ella.

Es decir, puede ocurrir que no se desee modificar la

situación existente ante el desconocimiento de la posible

mejoría (ibídem, p. 258). En realidad, es posible que, a

unos precios dados, cualquier cambio perjudique a

alguien. Tampoco es seguro que un avance tecnológico,

que desplaza hacia afuera la función de transformación y

permite más cantidad de un bien a cambio de menos de

otro, pueda representar “buen augurio para todos”

(ibídem, p. 259). Por ejemplo, “en un mundo donde casi

todas las industrias producen a un costo social

marginal menor que el precio (a causa del monopolio o

de economías externas), no sería deseable que las

restantes extiendan su producción hasta el punto en que

el costo marginal iguale al precio” (ibídem, p. 260).

En resumidas cuentas, según Boulding:

“Samuelson ha demostrado que ni siquiera podemos

estar seguros de que el grupo A disfruta de un mayor

bienestar que el B, aunque el A tenga colectivamente

una mayor cantidad de todo” (citado por Backhouse,

1985, p. 346).

Samuelson fue uno de los primeros autores en

explicar el ciclo económico por la interdependencia de

dos elementos: el multiplicador y el principio de

aceleración. Su versión fue la más aceptada (Backhouse,

1985, p. 394) y una adaptación de la misma por Hicks se

expuso en el Tema 27, p. 435. El efecto multiplicativo

del multiplicador (m=1/(1-c), siendo c la propensión

marginal a consumir) indicaba los cambios de la renta

nacional (Y) ante variaciones de la inversión (I):

∆Y=m∆I. El acelerador (k) mostraba la relación entre la

inversión (I) y el crecimiento del consumo (∆C=Ct-Ct-1):

I=k∆C; Samuelson supuso que Ct=cYt-1, por lo cual

I=kc(Yt-1-Yt-2), igualdad que se convierte, si designamos

v=kc, en I=v(Yt-1-Yt-2). La inversión, a su vez, por el

efecto del multiplicador, repercutía en la renta y, a través

de ésta, en el consumo. Para que la interacción de ambos

elementos condujera al ciclo, era preciso introducir en el

modelo explicativo unos desfases temporales; es decir,

se requería una teoría dinámica para la explicación del

ciclo. Pero Samuelson hizo ver que esos dos elementos

podían dar lugar ora a fluctuaciones amortiguadas que

tendían a un equilibrio, ora a oscilaciones amplificadas

que se separaban cada vez más del equilibrio

(Backhouse, 1985, p. 394).

También Samuelson fue un pionero en la teoría

de los bienes públicos con sus artículos Teoría pura del

gasto público (1954) y Exposición gráfica de la teoría

del gasto público (1955). Define el bien público como

un caso extremo en el que la cantidad de bien colectivo

consumida por un individuo no excluye ni reduce la

cantidad que otros puedan consumir, por ejemplo, el uso

y disfrute de la calle (Backhouse, 1985, p. 355). Esta

idea ya había sido anticipada muchos siglos antes por

Séneca, quien, en De los beneficios (Lib. IV; XXVIII),

decía que hay bienes que “están a la disposición de

todos”, y “no podrían llegar a ciertas personas sin

darlos a todas”. Entre otros Séneca cita las murallas de

la ciudad que defienden del enemigo tanto a los asesinos

como a los probos ciudadanos, y la ley y el derecho que

amparan tanto a los delincuentes como a los honrados.

La producción de bienes públicos plantea los

problemas de la recuperación de su coste (ya que se

dificulta la asignación individual de su consumo) y de la

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 495

determinación del suministro de las cantidades óptimas

de los bienes públicos. En su análisis, Samuelson

concluye que la producción de bienes públicos será muy

escasa si dependiera de la iniciativa privada. La razón es

que el productor obtiene poco beneficio privado en

comparación con el gran beneficio social, que por lo

menos es igual a la suma de los beneficios de los

individuos que disfrutan de dicho bien público. En la

apreciación de Samuelson, los bienes públicos puros

eran prácticamente inexistentes. En cambio, era más

fácil encontrar bienes públicos impuros; o sea, aquéllos

que pueden dejarse de consumir, ya sea voluntaria, ya

sea coactivamente mediante la imposición de una tasa

(Backhouse, 1985, p. 356).

Samuelson fue un promotor de los métodos

matemáticos y econométricos en el campo de la

investigación científica de la economía. En 1947 publicó

una de sus más famosas obras, Fundamentos del análisis

económico, donde aprovechó para el análisis dinámico

sus conocimientos acerca de las ecuaciones diferenciales

y de diferencias, entre otras notables aportaciones a la

economía matemática. A este respecto, contribuyó a

difundir la distinción entre estática y dinámica

establecida por el profesor Ragnar Frisch. Así, sistema

dinámico es “todo conjunto de relaciones funcionales

que, juntamente con las condiciones iniciales (en el

sentido más general), determinan como soluciones

ciertas incógnitas en función del tiempo. Conforme a

esta definición, sistemas estáticos, atemporales, no son

más que casos especiales, degenerados, en los cuales

las ecuaciones funcionales toman formas simples y

determinan, como soluciones, funciones de tiempo que

son idénticamente constantes. Podemos, sin embargo,

adoptar una definición más estrecha, de modo que un

sistema no podrá considerarse como verdaderamente

dinámico si las ecuaciones funcionales comprenden tan

sólo variables “del mismo instante del tiempo”, sin

contener al tiempo -en el caso que llegaran a incluirlo-

sino como parámetro” (Samuelson, 1947, p. 296).

Precisando más estos conceptos, Samuelson

(ibídem, pp. 325 y 326) añade: “Estacionario es un

término descriptivo que caracteriza el comportamiento

de una variable económica en el tiempo; usualmente,

implica constancia, pero a veces se emplea en un

sentido más general comprendiendo el comportamiento

que se repite periódicamente en el tiempo”.

“Estático se refiere, entonces, a la forma y

estructura de las leyes postuladas que determinan el

comportamiento del sistema. Un equilibrio definido

como intersección de dos curvas sería estático.

Generalmente es “atemporal”, por cuanto nada se

indica acerca de la duración del proceso, pero puede

bien definirse como válido en el tiempo. Un mero

sistema estático definido de tal modo tendría también la

propiedad de ser estacionario. Pero, [...], se pueden

concebir sistemas estáticos que no son estacionarios en

el tiempo”.

“Podemos afirmar que un sistema es dinámico

si su conducta en el tiempo está determinada por

ecuaciones funcionales en las cuales están

comprendidas en forma“esencial” las “variables en

diferentes puntos del tiempo”. Esta formulación se debe

al profesor Frisch. Ejemplos particulares de tales

sistemas son aquellos definidos por ecuaciones de

“diferencias”, o sea, las que comprenden una variable y

sus valores retardados; por ecuaciones integrales,

donde los valores precedentes de la variable entran en

forma “continua”. Si damos una interpretación amplia

a la circunlocución “variable en diferentes puntos del

tiempo”, podemos también incorporar a la definición

las ecuaciones diferenciales”.

La Econometric Society, fundada en 1930,

contribuyó sobremanera al desarrollo de la econometría,

que permitió formular modelos económicos matemáticos

que permitían contraste empírico. Samuelson, inducido

por la necesidad del contraste empírico, expuso su

metodología del operacionalismo en su libro citado

Fundamentos del análisis económico. En este libro (pp.

3 a 5) criticó la metodología aplicada comúnmente en la

investigación económica. Tal metodología consistía en

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 496

deducir leyes económicas derivándolas de supuestos a

priori, y se consideraba que las leyes, así deducidas,

tenían rigor y validez con independencia de la conducta

humana real. Para él la misión del economista era

deducir teoremas precisos que fueran operacionalmente

significativos. Entendía por teoremas significativos las

proposiciones, “expresadas en la forma más

conveniente para la verificación empírica” (ibídem, p.

112) que se conciben de forma que puedan ser refutadas,

aunque sólo en condiciones ideales. Es decir, los

economistas no pueden contentarse con obtener leyes

económicas deducidas de supuestos apriorísticos sino

que también deben tener en cuenta el contraste de los

supuestos con los datos empíricos que revelan el

comportamiento humano.

Este punto de vista dio origen a una viva

polémica en la que uno de los contendientes opuestos a

esta concepción fue Milton Friedman, del que ya se han

expuesto sus apreciaciones (en la p. 476). Samuelson

replicó a Friedman, a cuya formulación metodológica

denominó ‹‹ el giro F›› (“F - twist”) para designar lo que

Friedman hacía: “la formulación según la cual una

teoría científica no desmerece si sus premisas no son

realistas [...] siempre y cuando las ‹‹ predicciones›› de la

teoría sean útilmente ciertas” (Samuelson, 1992, p.

378). El argumento de Samuelson pretendía realzar la

importancia del realismo de los supuestos y no tanto de

las conclusiones, porque en todo el conjunto de las

posibles predicciones procedentes de una hipótesis

también está incluida la propia descripción a que se

refiere la hipótesis y si ésta es falsa se está achicando ya

de entrada el subconjunto de las predicciones realistas y

agrandando el de las no realistas. Como las hipótesis no

realistas llevan implícitas con seguridad predicciones no

realistas, “puede suceder que una teoría científica

adquiera valor porque tengamos razones para atribuir

mucha importancia a las predicciones de dicha teoría

que resulten ciertas y para atribuir poca importancia a

las que resulten falsas” (ibídem, p. 378). Backhouse

(1985, pp. 315 y 316) interpreta que las teorías podían

reformularse de modo que las conclusiones fueran

supuestos y los supuestos conclusiones; así, éstos serían

los que deberían ser contrastados y sometidos a la

refutación.

Samuelson, brillante y didáctico escritor, ha

contribuido a la divulgación y la enseñanza de la

economía con su libro Curso de economía moderna

(1948) que constituyó un best seller en todo el mundo al

utilizarse como libro de texto en numerosas

universidades, al igual que su nueva versión Economics

redactada en colaboración con William D. Nordhaus

(ambos libros han tenido numerosas traducciones y

reediciones).

Por último, cabe decir que Samuelson también

ha efectuado importantes aportaciones a la teoría del

comercio internacional y a la aplicación económica de

modelos matemáticos, como la programación lineal

(respecto a la cual ya se ha relacionado su libro de 1958

en colaboración con otros autores: Programación lineal

y análisis económico).

4.- LA TEORÍA DE LOS JUEGOS

La aplicación de la teoría de las probabilidades

con finalidades económicas, en el cálculo de riesgos y

que, por consiguiente, eran susceptibles de asegurarse,

datan de muy antiguo. Ya, a principios del siglo XVIII,

Daniel Bernoulli (Tema 7) había trabajado sobre ello. El

tratamiento de los sucesos y juegos de azar mediante las

probabilidades resultaba directamente aplicable al

mundo de los negocios y, a través de la hipótesis de

Bernoulli2, también al comportamiento individual del

comerciante, o, en general, de los hombres de negocios y

consumidores.

En la década de los años treinta del siglo XX,

varios matemáticos concibieron la idea de utilizar

perfeccionamientos teóricos sobre los juegos de azar en

el campo de la economía en el que se sentía la necesidad

2 Según dicha hipótesis «la importancia económica de un euro más es para cada individuo inversamente proporcional al número de euros que ya tiene».

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 497

de superar, no ya los riesgos, que como se ha dicho

habían pasado a ser calculables y previsibles, sino la

incertidumbre.

A este nuevo enfoque, sus autores, John von

Neumann y Oskar Morgenstern, le dieron el nombre de

teoría de los juegos.

John von Neumann (cuyo nombre originario

era Janos Neumann, 1903-1957) fue un matemático

norteamericano, nacido en Hungría y nacionalizado en

Estados Unidos. Ejerció el profesor de las universidades

de Berlín, Hamburgo y Princeton. Antes de llegar a

Norteamérica en 1931 ya había publicado en 1928 un

artículo sobre la teoría de los juegos que luego

perfeccionaría y expondría en colaboración con el

profesor Morgenstern, también de Princenton, en Teoría

de los juegos y comportamiento económico (1944).

La nueva versión de los juegos de azar se

refería a casos en que los jugadores son activos ya que

toman sus propias decisiones y buscan las condiciones

más favorables a sus intereses, pese a las reacciones

posibles del jugador contrario. Estos son los juegos de

estrategia, en los que cada jugador puede elegir entre

varias alternativas, o estrategias, la más adecuada para

contrarrestar la acción decidida, también entre varias

posibles, por los otros jugadores. De este modo, la

finalidad de cada jugador consiste en minimizar sus

pérdidas compatibles con un máximo de ganancias.

Si se supone que las ganancias de algunos

jugadores son las pérdidas de otros, es decir, se trata de

juegos de suma cero y, para simplificar, que se reduce a

dos el número de jugadores, el que obtiene ganancias no

puede pretender alcanzar su máxima posibilidad de

ganar, puesto que el contrincante, con sus estrategias,

procurará impedírselo para perder lo mínimo posible.

Así, uno tendrá que contentarse con una ganancia menor

y el otro se conformará con una pérdida algo mayor de

las que ambos hubieren deseado.

John von Neumann ideó los conceptos de

minimax (el más pequeño de los máximos) y maximín

(el más grande de los mínimos) que proporcionan la

solución: el ganador buscará el maximín compatible con

el minimax que tratará de lograr el perdedor.

Supongamos, siguiendo a Castañeda (1969,

pp.534 a 536), un juego de suma cero en el que el

jugador A obtiene una ganancia, «a», que, a su vez, es la

pérdida del jugador B. Las diversas jugadas que A puede

elegir constituyen una variable que designaremos por x.

B tiene igualmente varias posibilidades con las que

contrarrestar las jugadas de A. Las posibles jugadas de B

se representarán mediante la variable y, de forma que

por cada jugada xi de A, B puede responder con cada

una de sus posibilidades yj. Por tanto, a cada

combinación de x e y (xi, yj) corresponde un resultado

ai,j; o sea, «a» es una función de x e y: a=f(x,y).

El objetivo de B es minimizar su pérdida según

sea la jugada que A haya realizado. Así, cuando A toma

la iniciativa, para cada uno de los valores fijados por A,

por ejemplo xo, B puede calcular su mínima pérdida en

la función a = f(x,y), que se hallará, por tanto, cuando

∂f/∂y = 0. Para otro valor x1, B también podrá calcular

su mínima pérdida en la función a = f(x,y); y para los

restantes valores fijos de x seguirá procediendo así

sucesivamente. El conjunto de los valores de todas estas

mínimas pérdidas forman una función que es el resultado

de hallar la derivada parcial de la función de los valores

«a» con respecto a y, ya que las x se consideran fijas;

esta nueva función de pérdidas de B puede ser

denominada como míny f(x,y).

El objetivo de A consiste en maximizar su

ganancia teniendo en cuenta la reacción de B, recién

descrita en el párrafo anterior. Por consiguiente, las

mayores ventajas al alcance de A con sus posibles

jugadas x, ante la reacción de B, será la de maximizar la

función de pérdidas de B. Por tanto, tendremos como

solución:

máxx míny f(x,y) (1)

Como no se sabe cual de los dos jugadores será

el primero en actuar y el otro en reaccionar, el

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 498

razonamiento se puede establecer a la inversa, cuando es

B el que actúa en primer lugar teniendo en cuenta las

reacciones de A, en cuyo caso, tendrá que minimizar sus

perdidas según la función de ganancias de A; de modo

que tendremos ahora:

míny máxx f(x,y) (2)

Los resultados de (1) y (2) están relacionados

entre sí de forma que el máximo de A respecto a la

función de mínimas pérdidas de B nunca puede ser

mayor que el mínimo de B respecto a la función de

máximas ganancias de A; es decir, :

máxx míny f(x,y) ≤ míny máxx f(x,y)

Ahora bien, cuando existe la igualdad (aunque

no siempre es seguro que la haya), tal solución recibe el

nombre de punto de silla que es simultáneamente la

máxima de las mínimas pérdidas para un jugador y la

mínima de las máximas ganancias para el otro:

máxx míny f(x,y) = míny máxx f(x,y)

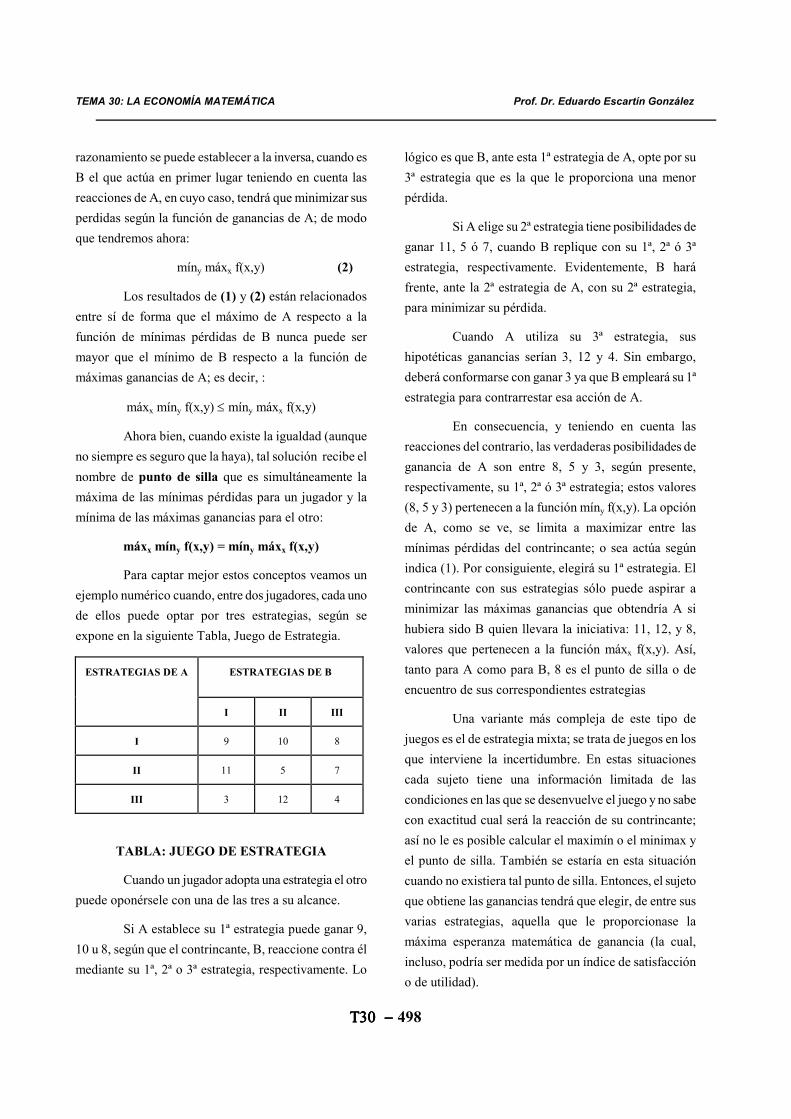

Para captar mejor estos conceptos veamos un

ejemplo numérico cuando, entre dos jugadores, cada uno

de ellos puede optar por tres estrategias, según se

expone en la siguiente Tabla, Juego de Estrategia.

ESTRATEGIAS DE B

ESTRATEGIAS DE A

I

II

III

I

9

10

8

II

11

5

7

III

3

12

4

TABLA: JUEGO DE ESTRATEGIA

Cuando un jugador adopta una estrategia el otro

puede oponérsele con una de las tres a su alcance.

Si A establece su 1ª estrategia puede ganar 9,

10 u 8, según que el contrincante, B, reaccione contra él

mediante su 1ª, 2ª o 3ª estrategia, respectivamente. Lo

lógico es que B, ante esta 1ª estrategia de A, opte por su

3ª estrategia que es la que le proporciona una menor

pérdida.

Si A elige su 2ª estrategia tiene posibilidades de

ganar 11, 5 ó 7, cuando B replique con su 1ª, 2ª ó 3ª

estrategia, respectivamente. Evidentemente, B hará

frente, ante la 2ª estrategia de A, con su 2ª estrategia,

para minimizar su pérdida.

Cuando A utiliza su 3ª estrategia, sus

hipotéticas ganancias serían 3, 12 y 4. Sin embargo,

deberá conformarse con ganar 3 ya que B empleará su 1ª

estrategia para contrarrestar esa acción de A.

En consecuencia, y teniendo en cuenta las

reacciones del contrario, las verdaderas posibilidades de

ganancia de A son entre 8, 5 y 3, según presente,

respectivamente, su 1ª, 2ª ó 3ª estrategia; estos valores

(8, 5 y 3) pertenecen a la función míny f(x,y). La opción

de A, como se ve, se limita a maximizar entre las

mínimas pérdidas del contrincante; o sea actúa según

indica (1). Por consiguiente, elegirá su 1ª estrategia. El

contrincante con sus estrategias sólo puede aspirar a

minimizar las máximas ganancias que obtendría A si

hubiera sido B quien llevara la iniciativa: 11, 12, y 8,

valores que pertenecen a la función máxx f(x,y). Así,

tanto para A como para B, 8 es el punto de silla o de

encuentro de sus correspondientes estrategias

Una variante más compleja de este tipo de

juegos es el de estrategia mixta; se trata de juegos en los

que interviene la incertidumbre. En estas situaciones

cada sujeto tiene una información limitada de las

condiciones en las que se desenvuelve el juego y no sabe

con exactitud cual será la reacción de su contrincante;

así no le es posible calcular el maximín o el minimax y

el punto de silla. También se estaría en esta situación

cuando no existiera tal punto de silla. Entonces, el sujeto

que obtiene las ganancias tendrá que elegir, de entre sus

varias estrategias, aquella que le proporcionase la

máxima esperanza matemática de ganancia (la cual,

incluso, podría ser medida por un índice de satisfacción

o de utilidad).

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 499

Supongamos que las estrategias de A son 1,

2,...,i,...m; que las de B son 1,2,...,j,...,n; y que los

valores del juego para cada combinación de estrategias

(i.j) constituyen una matriz de pagos cuyo término

general sea ai,j. El sujeto A elige cada una de sus

opciones con un determinado grado de probabilidad, pi,

tal que 0 < pi ≤1 y Σpi = 1, mientras que B escoge las

suyas con la probabilidad qj, tal que 0 < qj ≤1 y Σqj = 1

En estas condiciones, si A optara por su 1ª

estrategia la esperanza matemática de su ganancia sería:

∑=

=n

j

jj

An

qapE

1

,111,

Si A optara por su 2ª estrategia, resultaría que

∑=

=n

j

jj

An

qapE

1

,222,

Y, en general, para la estrategia i, tendría

∑=

=n

j

jji

iiAn

qapE

1

,,

Entre todas estas esperanzas matemáticas,

desde EA,1 hasta EA,m , el sujeto A elegirá, obviamente, la

máxima, que designaremos por máxEA,i . Mediante este

proceder, en realidad, A determina, de su vector de

probabilidades P{p1,p2,...,pm}, el valor p* que maximiza

las esperanzas matemáticas de su ganancia.

Estudiando el proceso que, de una forma

similar, realizaría el sujeto B para minimizar las

esperanzas matemáticas de sus posibles pérdidas, se

obtendría el mínEB,j, y con él el valor q* de su vector de

probabilidades, Q{q1,q2,...,qn}, que minimiza las

esperanzas matemáticas de sus pérdidas. El conjunto de

valores p* y q* determinan, dentro de la matriz de

pagos, el término que constituye el punto de silla.

Como fácilmente se aprecia, en estos juegos de

estrategia mixta, en los que se ignora cual será la jugada

del rival (porque cada cual se encarga de ocultar su

estrategia preferida, entre otras causas que originan la

incertidumbre), es indiferente qué sujeto toma la

iniciativa, ya que uno se limita a calcular la estrategia

que le proporciona la máxima esperanza matemática de

ganancia con independencia de la respuesta del otro o de

si tomará la iniciativa. El contrincante, por su parte,

también actúa sin tener en cuenta la decisión de su

oponente al calcular su mínima esperanza matemática de

pérdida. También resulta evidente que en estos juegos de

estrategia mixta siempre hay un punto de silla (el

determinado por p* y q*).

Otra modalidad, con mayor aplicabilidad en

economía, son los juegos de estrategia de suma no nula,

o generales, en los que siempre se obtienen ganancias.

Oskar Morgenstern (1902-1977), economista

norteamericano de origen alemán, fue profesor de las

universidades de Viena y Princeton (1938-1971). En

1938 se trasladó a Estados Unidos y en la Universidad

de Princeton colaboró con John von Neumann en la

aplicación a la economía de los juegos de estrategia.

Éstos se adaptaban bien a las situaciones conflictivas en

las que existen varias líneas de acción alternativas por

cada oponente, como sucede en la guerra, la política y la

economía. En todas esas situaciones, los sujetos no son

actores pasivos, sino que reaccionan ante los actos o

estímulos desencadenados por otros. La colaboración de

ambos autores se plasmó en el libro Teoría de los juegos

y comportamiento económico (1944).

Otras obras de Morgenstern son: La exactitud

en las observaciones económicas (1963); El óptimo de

Pareto y la organización económica (1964); Teoría

descriptiva, predictiva y normativa (1972) y Asignación

estratégica y teoría de los juegos (1973).

En relación con los juegos de estrategia

mixta, Morgenstern y von Neumann desarrollaron una

nueva teoría de la utilidad basada en su medición

cardinal a partir de la adjudicación hipotética y arbitraria

de un valor a la utilidad en una situación concreta;

luego, se construye una tabla con el cálculo de las demás

utilidades, correspondientes a las restantes situaciones.

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 500

Estas mediciones sólo son válidas para cada caso

particular a estudiar. La nueva concepción de la teoría

de la utilidad se denomina neocardinalismo o

cardinalismo conductista, porque la medición de la

utilidad se realiza en función de la conducta demostrada

por cada sujeto con sus actuaciones3.

Para captar mejor la idea veamos un sencillo

juego para un único apostante, siguiendo a Bilas (1971,

pp. 151 a 153). Se pretende ofrecer la posibilidad de

ganar o perder 5.000 € a una persona que ya dispone de

50.000 €. Al estar el individuo expuesto a perder 5.000

€, se supone arbitrariamente que la utilidad marginal de

los últimos 5.000 €, en el nivel de 50.000 € en que se

encuentra, es de u'0 = 100. A partir de este supuesto se

construye la tabla de utilidades marginales en función

del comportamiento demostrado por el sujeto y para el

juego en concreto. Dicha tabla de utilidades marginales

es la que se ilustra un poco más adelante.

Cuando un sujeto se encuentra en condiciones

de incertidumbre, se supone que sus actuaciones se

fundamentan en la esperanza matemática de las

hipotéticas ganancias o pérdidas de utilidad. Así, si a la

persona del ejemplo es necesario ofrecerle un 80% de

probabilidades de ganar para llevarle justo al borde de la

indecisión de aceptar la apuesta, en ese momento está

demostrando una indiferencia entre las esperanzas

matemáticas de la ganancia y de la pérdida de utilidad.

Esta última se cifra en el producto, p⋅u’0, de la

probabilidad de perder (p tal que 0<p≤1 y en el presente

caso sería el 20%=0,2) por la utilidad marginal (u’0,

hipotética y arbitrariamente conocida) proporcionada

por los últimos 5.000 euros, puesto que son los que

perdería; por lo tanto:

E(P) = 0,2 ⋅ u'0 = 0,2 ⋅ 100 = 20

En consecuencia, como el sujeto ha demostrado

su situación de indiferencia, la esperanza matemática de

la ganancia, o producto de la utilidad marginal de

3 El cardinalismo fue la teoría de la utilidad concebida por Irving Fisher.

55.000 euros (o sea, el resultado de acumular a lo ya

poseído los nuevos 5.000 euros del juego si gana) por la

probabilidad de ganar, tiene que representarle esa misma

utilidad de 20. Es decir: E(G) = 0,8 ⋅ u'1 = 20; por lo

que, despejando, u'1 = 20:0,8 = 25.

Si una vez que el sujeto ha ganado y ya tiene

55.000 euros se le sugiriera continuar de nuevo con el

juego, quizás, ahora que es algo más rico, se le pueda

inducir a la situación de indiferencia con tan sólo un

70% de probabilidades de ganar. En este caso, el cálculo

sería:

Esperanza matemática de la pérdida de utilidad

(conocida): E(P) = 0,3 ⋅ u'1 = 0,3 ⋅ 25 = 7,5.

Esperanza matemática de la ganancia de

utilidad [desconocida, pero equivalente a la de la

pérdida, E(G) = E(P)], que es: E(G) = 0,7⋅u'2 = 7,5; así

que u'2 = 7,5:0,7 = 10,7.

DINERO

u’

50.000

100

u’0

55.000

25

u’1

60.000

10,7

u’2

65.000

7,13

u’3

TABLA: UTILIDADES MARGINALES

Prosiguiendo de esta forma se calcularían las

restantes utilidades marginales, a medida que el sujeto

fuera incrementando su cantidad de dinero en 5.000

euros. Según este ejemplo, el cálculo de la utilidad

marginal de 65.000 euros, en el supuesto de que sólo

fuera preciso en porcentaje del 60% de probabilidades

de ganancia para inducirle a seguir jugando, arrojaría el

valor de 7,13.

En este ejemplo, las utilidades marginales

calculadas son decrecientes, y ello es debido a que se

requiere ofrecer al sujeto probabilidades de ganancia

superiores al 50%.

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 501

Evidentemente, cada individuo reacciona de

una forma peculiar y, generalmente, distinta en cada tipo

de situación. Si, en el caso del ejemplo, el sujeto se

contentara sistemáticamente con una probabilidad de

ganancia del 50%, entonces su utilidad marginal sería

constante; mientras que si, por ser aficionado al riesgo,

necesita porcentajes inferiores al 50% de probabilidad

de ganar para incitarle a jugar, el cálculo de sus

utilidades marginales demostraría que son crecientes.

5.- LA TEORÍA DE LAS DECISIONES

La teoría de las decisiones es una variante de la

teoría de los juegos, cuando existen condiciones de

completa incertidumbre sobre la actuación de los

contrarios, que intentan impedir la realización de un plan

de acción.

Esta nueva teoría también fue desarrollada por

matemáticos y estadísticos, que aprovecharon el aparato

conceptual de los fundadores de la teoría de los juegos.

La figura más destacada en este campo de la teoría de

las decisiones es Abraham Wald, autor que se expone a

continuación.

Abraham Wald (1902-1950), rumano de

nacimiento, fue un matemático norteamericano que se

trasladó a Viena, donde colaboró con el matemático

Karl Menger (profesor de la Universidad de Viena e hijo

del famoso economista). Más tarde, en 1938, se trasladó

a los Estados Unidos de América. Allí realizó trabajos

estadísticos relacionados con el muestreo y el control de

calidad.

Sus principales aportaciones a la economía

matemática datan de su estancia en la Universidad de

Viena, cuyos economistas y matemáticos investigaban

sobre el equilibrio económico, acerca del cual Wald

escribió varios artículos.

En Estados Unidos alcanzó fama con su teoría

de las decisiones, cuando éstas tienen que adoptarse con

desconocimiento de las respuestas de los contrincantes

(lo cual no impide efectuar cálculos hipotéticos de los

efectos originados por las decisiones esperadas de los

oponentes).

Para resolver este tipo de dilemas, muy

frecuentes en economía, a veces se han utilizado

aplicaciones de la teoría de la probabilidad, basadas en

el criterio, o teorema, de Bayes, que utiliza el cálculo de

las probabilidades condicionales, para dilucidar, entre

varias, la causa más posible de un efecto.

Con este fundamento, Wald, además de

emplear tablas de utilidad neocardinal, ideó un nuevo

concepto: el maximax, es decir, la elección de la

estrategia que conduzca a los mejores resultados

esperados.

Pongamos un ejemplo. Dos fabricantes de un

producto similar pueden promocionarlo y venderlo por

su cuenta mediante su propia campaña propagandística.

En este caso los efectos de una publicidad contrarrestan

los de la otra y no se lograría individualmente todo el

volumen de ventas deseado. Para evitar tal circunstancia

ambos empresarios piensan en la posibilidad de negociar

una promoción conjunta del producto, compartiendo los

costes de venta; de esta forma, obtendrían los mejores

resultados agregados. El problema estriba en que existe

la incertidumbre acerca del cumplimiento de los

acuerdos por parte del otro. Uno de ellos puede suponer

la fidelidad del otro al pacto y él no tenerlo en cuenta;

actuando unilateralmente, sin el efecto opuesto de la

publicidad competidora, podría lograr las máximas

ventas individualmente, aunque no las conjuntas porque

quien cumple el pacto ve las suyas disminuidas.

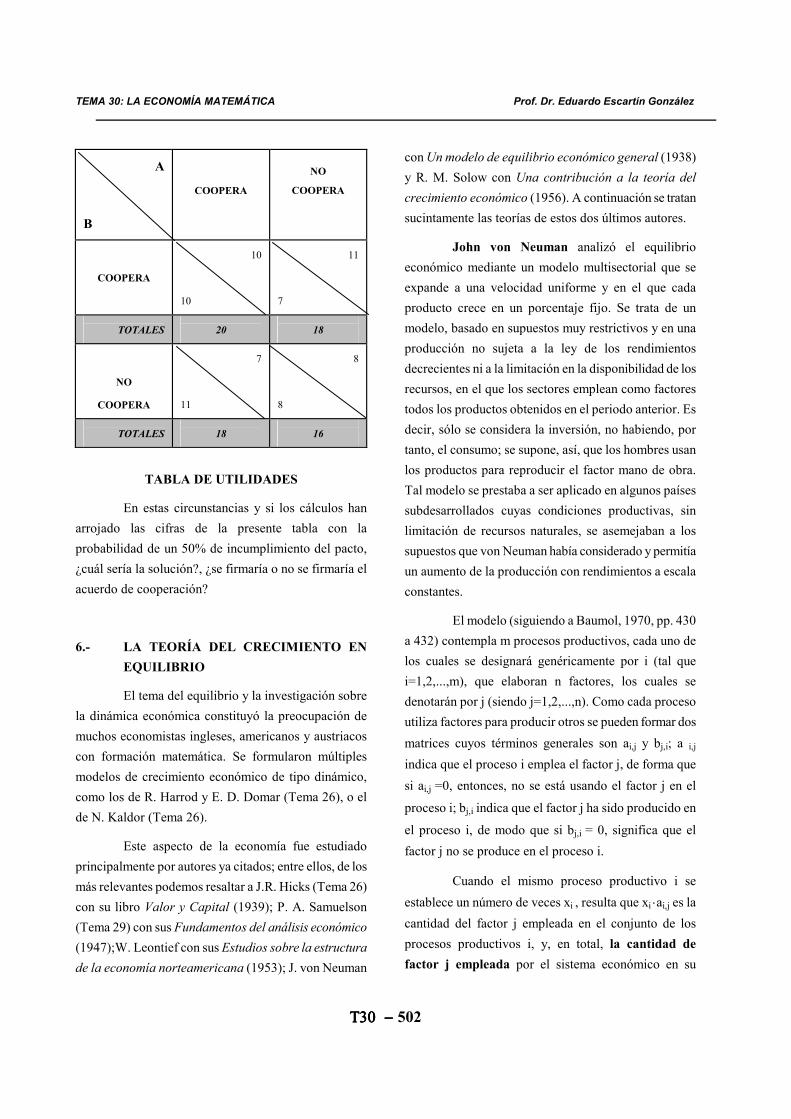

La hipotética tabla de utilidad neocardinal,

medida por el volumen esperado de ventas de cada

empresario A y B, según los casos posibles de

cooperación o no cooperación, es la siguiente4:

4 En cada casilla figura la cantidad que cada empresario individual puede vender, según el caso, y el total de las ventas conjuntas: si ambos cooperan, en total venden 20; si uno coopera y el otro no, venden en total 18 y si ninguno coopera sólo venden en total 16.

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 502

A

B

COOPERA

NO

COOPERA

COOPERA

10

10

11

7

TOTALES

20

18

NO

COOPERA

7

11

8

8

TOTALES

18

16

TABLA DE UTILIDADES

En estas circunstancias y si los cálculos han

arrojado las cifras de la presente tabla con la

probabilidad de un 50% de incumplimiento del pacto,

¿cuál sería la solución?, ¿se firmaría o no se firmaría el

acuerdo de cooperación?

6.- LA TEORÍA DEL CRECIMIENTO EN

EQUILIBRIO

El tema del equilibrio y la investigación sobre

la dinámica económica constituyó la preocupación de

muchos economistas ingleses, americanos y austriacos

con formación matemática. Se formularon múltiples

modelos de crecimiento económico de tipo dinámico,

como los de R. Harrod y E. D. Domar (Tema 26), o el

de N. Kaldor (Tema 26).

Este aspecto de la economía fue estudiado

principalmente por autores ya citados; entre ellos, de los

más relevantes podemos resaltar a J.R. Hicks (Tema 26)

con su libro Valor y Capital (1939); P. A. Samuelson

(Tema 29) con sus Fundamentos del análisis económico

(1947);W. Leontief con sus Estudios sobre la estructura

de la economía norteamericana (1953); J. von Neuman

con Un modelo de equilibrio económico general (1938)

y R. M. Solow con Una contribución a la teoría del

crecimiento económico (1956). A continuación se tratan

sucintamente las teorías de estos dos últimos autores.

John von Neuman analizó el equilibrio

económico mediante un modelo multisectorial que se

expande a una velocidad uniforme y en el que cada

producto crece en un porcentaje fijo. Se trata de un

modelo, basado en supuestos muy restrictivos y en una

producción no sujeta a la ley de los rendimientos

decrecientes ni a la limitación en la disponibilidad de los

recursos, en el que los sectores emplean como factores

todos los productos obtenidos en el periodo anterior. Es

decir, sólo se considera la inversión, no habiendo, por

tanto, el consumo; se supone, así, que los hombres usan

los productos para reproducir el factor mano de obra.

Tal modelo se prestaba a ser aplicado en algunos países

subdesarrollados cuyas condiciones productivas, sin

limitación de recursos naturales, se asemejaban a los

supuestos que von Neuman había considerado y permitía

un aumento de la producción con rendimientos a escala

constantes.

El modelo (siguiendo a Baumol, 1970, pp. 430

a 432) contempla m procesos productivos, cada uno de

los cuales se designará genéricamente por i (tal que

i=1,2,...,m), que elaboran n factores, los cuales se

denotarán por j (siendo j=1,2,...,n). Como cada proceso

utiliza factores para producir otros se pueden formar dos

matrices cuyos términos generales son ai,j y bj,i; a i,j

indica que el proceso i emplea el factor j, de forma que

si ai,j =0, entonces, no se está usando el factor j en el

proceso i; bj,i indica que el factor j ha sido producido en

el proceso i, de modo que si bj,i = 0, significa que el

factor j no se produce en el proceso i.

Cuando el mismo proceso productivo i se

establece un número de veces xi , resulta que xi ⋅ai,j es la

cantidad del factor j empleada en el conjunto de los

procesos productivos i, y, en total, la cantidad de

factor j empleada por el sistema económico en su

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 503

globalidad es

)1(·1

,∑=

m

i

jii ax

Mediante un razonamiento similar, se obtendría

la cantidad total del factor j producido por todo el

conjunto de los procesos i establecidos en el sistema

económico. La cantidad total del factor j producido

por todos los procesos es

)(bxm

i

iji 2·1

,∑=

Supongamos que la producción crece a un

porcentaje fijo que se designará por α, tal que α = 1 +

k/100, siendo k la velocidad uniforme a la que se

expande el sistema económico, k/100 expresa una tasa

en tanto por uno. De ello se sigue que, si hay

crecimiento, la cantidad total (2) del factor j obtenida al

finalizar el periodo tiene que ser mayor que la cantidad

total (1) del factor j empleado; por tal motivo, esta

última cantidad se debe multiplicar por el coeficiente α

para que, como máximo, se iguale a aquélla. Por tanto,

se podrá escribir la siguiente desigualdad, que es la

condición del crecimiento equilibrado dada por von

Neuman:

∑∑ ≤i ijii jii bxax ,,α

Robert M. Solow (nacido en 1924) es un

economista americano del Instituto Tecnológico de

Massachusetts que fue asesor económico de los

presidentes Kennedy, Johnson y Nixon. Fue presidente

del Banco de la Reserva Federal de Boston (1979-1981)

y profesor de la Universidad de Chicago (1967). En

1987 recibió el Premio Nobel de economía por su

aportación a la teoría del crecimiento económico. Entre

sus obras destacan Una contribución a la teoría del

crecimiento económico (1956) Programación lineal y

análisis económico (1958, en colaboración con R.

Dorfman y P.A. Samuelson) y Teoría del crecimiento

(1979).

A) EL MODELO DE SOLOW

El modelo más simple de Solow contempla las

siguientes ecuaciones básicas (según Gandolfo, 1971,

pp. 174 a 179):

Función de producción, Y, homogénea de

primer grado, que depende de los factores capital, K, y

trabajo, L:

Y = F (K, L); donde ∂2Y / ∂K2 < 0 ; ∂2Y / ∂L2 < 0 (1)

Función de inversión, I, o de variación del

stock de capital en el tiempo, t, (el punto encima de una

variable indica derivada de esa variable respecto al

tiempo):

)2(.

YsKdt

dKI ===

Conviene insistir que, como se observa en esta

ecuación, se ha adoptado como símbolo de la derivada

con respecto al tiempo la notación estándar de usar la

propia variable con un punto encima, que es equivalente

al operador diferencial D (o derivada respecto al

tiempo). La (2), además, establece la igualdad entre la

inversión y el ahorro, definido en la (3), y, por tanto

representa la condición de equilibrio.

Función de ahorro, por la cual se considera que

el ahorro depende de la renta, o producción, Y, en una

determinada propensión marginal al ahorro, s.

S = s Y = s F (K, L) (3)

Función de oferta de trabajo, que es exógena y

crece a una tasa constante, n:

L = L0 e n t (4)

Para facilitar la nomenclatura, podemos definir

dos cambios de variable. De una parte, se define k como

el capital per cápita trabajadora, o sea, la relación

capital-trabajo:

k = K / L (5)

De otra parte se define r como la relación

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 504

capital producto:

r = K / Y (6)

Puesto que la función de producción (1) es

homogénea de primer grado podemos transformarla,

teniendo en cuenta la (5) en la siguiente función

equivalente:

Y = F[(K⋅L/L),L] = L⋅F(K/L,1) = L⋅F(k,1) = L⋅f (k) (7)

)8()(: kfL

YteconsiguienPor =

Despejando K en la (5) resulta: K = k L;

diferenciando esta última igualdad respecto al tiempo (y

empleando ahora el operador diferencial): DK = L Dk +

k DL; y al sustituir en ésta la (4) resulta:

DK = L Dk + k D(L0 e n t) = L Dk + k n L;

Si en esta expresión de divide todo por L se

tiene:

)9(,;.

.

knkL

KdeciresknDk

L

DK+=+=

Sustituyendo la (2) en la (9) obtenemos:

knkL

sY+=

.

Y si en ésta sustituimos la (8) hallamos la

ecuación dinámica (por ser una ecuación diferencial, en

este caso de primer orden) básica del modelo sencillo de

Solow:

)10()(.

knkkfs +=

Teniendo en cuenta que sY/L = s f(k) es la

inversión realizada por trabajador, que equivale al

ahorro per cápita deseado, la ecuación (10) indica que la

velocidad a la que debe cambiar el capital per cápita

(⋅

k =dk/dt) es igual a la diferencia entre la inversión

realizada por trabajador, sf(k),y la cantidad kn, que

puede ser considerada como el ahorro realmente logrado

(cuyo valor se expresa como una fracción n del capital

per cápita, siendo n la tasa de crecimiento de la oferta

de trabajo), de forma que si el ahorro logrado es mayor

que la inversión realizada por trabajador (ahorro per

cápita deseado), la variación de k será negativa; es

decir, el capital por trabajador disminuiría.

Cuando ambos ahorros fueran iguales (lo que

constituye la condición de equilibrio, en la que el ahorro

y la inversión deseados coinciden con los realizados), la

relación capital- trabajo no cambiaría, sería constante y,

entonces, dk/dt = 0.

Al resolver la ecuación diferencial (10) se halla

el valor de k (relación capital-trabajo) que proporciona

un crecimiento equilibrado. Pero para hallar la solución

hay que conocer la forma de la función de producción

(1). Si suponemos que es una del tipo Cobb-Douglas,

Y= c Kα L1-α , la ecuación diferencial resultante será:

)11(.

nkkkcs +=α

La solución de (11) es k = (c⋅s/n)1 / (1 - α).

Sin embargo, en este caso concreto de la

función Cobb-Douglas, esta solución se puede obtener

directamente. En efecto, despejando L e Y de las (5) y

(6) y dividiendo a continuación Y por L se tiene

)12(r

k

k

Kr

K

L

Y==

Dividiendo ahora ambos miembros de la

función de producción por L resulta

)13(α

α

αα kccLKcL

Y

L

K===

−

Igualando (12) y (13) y despejando k se obtiene

k = (c ⋅ r) 1 / (1 - α)

Ésta es la misma solución antes expuesta con

tal que se considere a r constante, ya que, entonces, se

demuestra que en la función de Cobb-Douglas se daría

TEMA 30: LA ECONOMÍA MATEMÁTICA Prof. Dr. Eduardo Escartín González

ΤΤΤΤ33330000 −−−− 505

la igualdad: r=s/n, o bien, n=s/r. En efecto, para

demostrar esta igualdad se despeja Y en la (6) y se

sustituye en la (8) con lo que resulta: f(k) = k/r; valor

que sustituido en (10), ecuación dinámica básica del

modelo, y teniendo en cuenta que si k es constante su

derivada respecto al tiempo es cero, se obtiene la

anterior igualdad.

Por consiguiente, si la propensión marginal al

ahorro, s, es constante y la solución de este modelo de

Solow proporciona que k y r también son constantes,

todas las variables, Y, K y L, crecen a una tasa

constante. L, por definición, crece a la tasa constante n y

tanto Y como K crecen a la tasa s/r = n, ya que si se

despeja K de la (6) y se deriva respecto al tiempo se

tiene dK/dt = r⋅dY/dt, pero como dK/dt según la (2) es

igual a sY nos queda: sY=r⋅dY/dt, y, por tanto, la tasa de

crecimiento de Y, (dY/dt)/Y, es s/r = n. A su vez,

derivando la (6) respecto al tiempo y teniendo en cuenta

que r es constante, por lo que su derivada es nula, se

obtiene: Y(dK/dt)=K(dY/dt), es decir, trasponiendo

términos: (dY/dt)/Y=(dK/dt)/K, así comprobamos que el

capital también crece a la misma tasa que la de la renta.

B) LA REGLA DE ORO

Importante consecuencia del modelo de Solow

es la denominada regla de oro. Esta regla consiste en el

enunciado de la solución a la siguiente cuestión: ¿cuál

debe ser la acumulación optima de capital para

maximizar el consumo por trabajador que se considera

como el principal objetivo de la producción?

Este problema fue afrontado por varios autores:

por E. S. Phelps en «La regla de oro de la acumulación»