3. Radionica LEADER mreže Hrvatske, 2019.,u suradnji s FLAG-om Tri mora i LAG-om Bura

„Provedba LEADER/CLLD-a u okviru OPPR 2014.-2020. – razmjena iskustava u inicijalnoj fazi

provedbe LRSR"

Novigrad, 21.-24.08.2019.

ZAKONODAVNI OKVIR

• Direktiva 2014/55/EU Europskog Parlamenta i Vijeća od 16. travnja 2014. o elektroničkom izdavanju računa u javnoj nabavi

• Zakon o elektroničkom izdavanju računa u javnoj nabavi – NN 94/2018.

DIREKTIVA EU

• Nedostatak zajedničke norme • Pretjerana složenost, pravna nesigurnost, dodatni operativni troškovi,

• Gospodarski subjekti koji žele obavljati djelatnosti prekogranične nabave često se moraju uskladiti s novom normom o elektroničkom izdavanju računa svaki put kad uđu na novo tržište

• Prednosti elektroničkog izdavanja računa najveće su kada su izrada, slanje, prijenos, primitak i obrada računa u cijelosti automatizirani.

• Zbog toga bi samo strojno čitljive račune, koje primatelj može obraditi automatski i digitalno, trebalo smatrati usklađenima s europskom normom o elektroničkom izdavanju računa.

• Samu datoteku sa slikom ne bi trebalo smatrati elektroničkim računom za potrebe ove Direktive

ZAKON O ELEKTRONIČKOM IZDAVANJU RAČUNA U JAVNOJ NABAVI • Naručitelji su obvezni zaprimati i obrađivati te izvršiti plaćanje

elektroničkih računa i pratećih isprava izdanih sukladno europskoj normi. • 1.prosinca 2018.

• Izdavatelji elektroničkih računa obvezni su izdavati i slati elektroničke račune i prateće isprave sukladno europskoj normi.• 1. srpnja 2019. godine

ZAKON O ELEKTRONIČKOM IZDAVANJU RAČUNA U JAVNOJ NABAVI • Zakon se primjenjuje na elektroničke račune:

• koji su izdani na temelju ugovora o javnoj nabavi,

• okvirnih sporazuma sklopljenih sukladno posebnom zakonu kojim se uređuje javna nabava,

• ugovore proizašle iz postupak nabave robe i usluga te provedenih projektnih natječaja procijenjene vrijednosti manje od 200.000,00 kuna te radova procijenjene vrijednosti manje od 500.000,00 kuna.

• Jednostavna nabava je nabava roba i usluga procijenjene vrijednosti do 200.000 kuna i nabava radova procijenjene vrijednosti do 500.000 kuna.

• Procijenjena vrijednost – iznos bez PDV-a

Izuzeća od primjene i obveznog slanja eRačuna

• Neovisno o izuzeću, izdavatelju nije zabranjeno izdavati i slati eRačun

• Izuzeća: • ako su nabava i izvršenje ugovora proglašeni tajnima ili moraju uključivati posebne sigurnosne

mjere u skladu sa zakonima i drugim propisima koji su na snazi u državi članici

• Isporuka dobra i obavljanje usluge n potpada pod Zakon o javnoj nabavi

• stjecanje, najam ili zakup zemljišta, postojećih građevina ili druge nepokretne imovine ili prava koja se njih tiču

• usluge pravnog zastupanja stranaka od strane odvjetnika u:

• arbitraži ili mirenju u državi članici, trećoj zemlji ili pred međunarodnom instancijom arbitraže ili mirenja, ili

• postupku pred sudovima, tribunalima ili tijelima javne vlasti u državi članici ili trećoj zemlji ili pred međunarodnim sudovima, tribunalima ili institucijama

• usluge pravnog savjetovanja koje odvjetnik pruža u vezi s prethodne dvije točke,

Izuzeća od primjene i obveznog slanja eRačuna

• Izuzeća: • druge pravne usluge koje su povezane, čak i povremeno, s izvršavanjem službenih ovlasti

• usluge ovjeravanja i potvrđivanja dokumenata koje pružaju javni bilježnici

• stjecanje, razvoj, produkciju ili koprodukciju programskog materijala namijenjenog za audiovizualne medijske usluge ili radijske medijske usluge koje sklapaju pružatelji audiovizualnih ili radijskih medijskih usluga,

• termine pružanja radiotelevizijskog ili programskog emitiranja koji se sklapaju s pružateljima audiovizualnih ili radijskih medijskih usluga

• usluge arbitraže i mirenja

• financijske usluge u vezi s izdavanjem, prodajom, kupnjom ili prijenosom vrijednosnih papira ili drugih financijskih instrumenata u smislu posebnog zakona kojim se uređuje tržište kapitala, usluge središnje banke

Izuzeća od primjene i obveznog slanja eRačuna

• Izuzeća:• Prema tumačenju Ministarstva gospodarstva: „ad hoc” plaćanja službenom karticom ili

gotovinom (primjer: gorivo na službenom putu, ili ručak s posl. partnerima)

• Isporuka dobara, usluga i naplate raznih naknada koje ne podliježu postupku javne nabave

• Primjerice isporuke i plaćanja naknada na temelju javnih ovlasti (npr. naknada za prekomjerno korištenje cesta i slično…)

• U slučajevima kada ne postoji obveza izdavanja računa uopće

• OPG koji je ispod praga za oporezivanje porezom na dohodak (do 80.500,00) izrađuje se otkupni blok

• Obavljanje usluga koje su oslobođene PDV-a prema članku 40. st. 1. točke a) do g) (osiguranje, reosiguranje, posrednici i zastupnici, odobravanje, upravljanje i posredovanje u kreditima i zajmovima, transakcije, uključujući posredovanje, u vezi sa štednim, tekućim i žiroračunima, plaćanjima, transferima, dugovima, čekovima i drugim prenosivim instrumentima, osim naplate duga …

Izuzeća od primjene i obveznog slanja eRačuna

• Izuzeća: • Iznimno, računi se ne moraju ispostavljati ako se promet ostvaruje od priređivanja lutrijskih

igara, igara klađenja, igara u casinima te na automatima za igre na sreću i zabavu, ako se pretežni dio vrijednosti prometa odnosi na maloprodaju dnevnog tiska, duhana i duhanskih prerađevina, maraka i drugih poštanskih vrijednosnica, ako se prodaja obavlja putem automata, ako se vlastiti poljoprivredni proizvodi proizvedeni na vlastitom obiteljskom poljoprivrednom gospodarstvu izravno prodaju krajnjem potrošaču u proizvodnim objektima seljačkih ili obiteljskih poljoprivrednih gospodarstava, ako se prodaja vlastitih poljoprivrednih proizvoda obavlja na tržnicama i otvorenim prostorima.

• Prodajom na tržnicama i otvorenim prostorima smatra se isključivo prodaja vlastitih poljoprivrednih proizvoda krajnjem potrošaču koja se obavlja na neki od sljedećih načina:

• na štandovima i klupama na tržnicama na malo

• na štandovima i klupama izvan tržnica na malo.

CENTRALNI INFORMACIJSKI POSREDNIK

Financijska agencija (FINA) je centralni informacijski posrednik koji obavlja uslugu zaprimanja i slanja elektroničkih računa i pratećih isprava čiji je djelokrug definiran posebnim zakonom, odnosno obavlja elektroničku razmjenu računa između izdavatelja eRačuna i javnih naručitelja, u skladu s europskom normom, te na čiju su se centralnu platformu za razmjenu eRačuna dužni povezati ostali informacijski posrednici

INFORMACIJSKI POSREDNICI

• Informacijski posrednik je pravna osoba koja, u skladu s europskom normom, pruža usluge zaprimanja i slanja elektroničkih računa i pratećih isprava, odnosno koja obavlja elektroničku razmjenu računa između izdavatelja eRačuna i primatelja, a koja može obavljati i usluge upravljanja cjelokupnim poslovnim procesom izdavanja, zaprimanja, slanja i arhiviranja eRačuna

• Naručitelji su obvezni zaprimati i obrađivati elektroničke račune i prateće isprave u postupcima javne nabave.

ZAKON O ELEKTRONIČKOM IZDAVANJU RAČUNA U JAVNOJ NABAVI • Javni naručitelji obvezni su usluge informacijskog posredništva

zaprimanja i slanja elektroničkih računa povjeriti Financijskoj agenciji (FINA).• Iznimno, jedinice lokalne i područne (regionalne) samouprave i tijela javnog prava koja u

iznosu većem od 50 % financira jedinica lokalne i područne (regionalne) samouprave ili su podložna upravljačkom nadzoru od strane jedinica lokalne i područne (regionalne) samouprave ili je više od polovine članova njihovih upravnih, upravljačkih ili nadzornih tijela imenovala jedinica lokalne i područne (regionalne) samouprave, usluge informacijskog posredništva zaprimanja i slanja elektroničkih računa mogu povjeriti bilo kojem informacijskom posredniku registriranom na području Republike Hrvatske ili druge države članice.

• Sektorski naručitelji usluge informacijskog posredništva zaprimanja i slanja elektroničkih računa mogu povjeriti bilo kojem informacijskom posredniku registriranom na području Republike Hrvatske ili druge države članice.

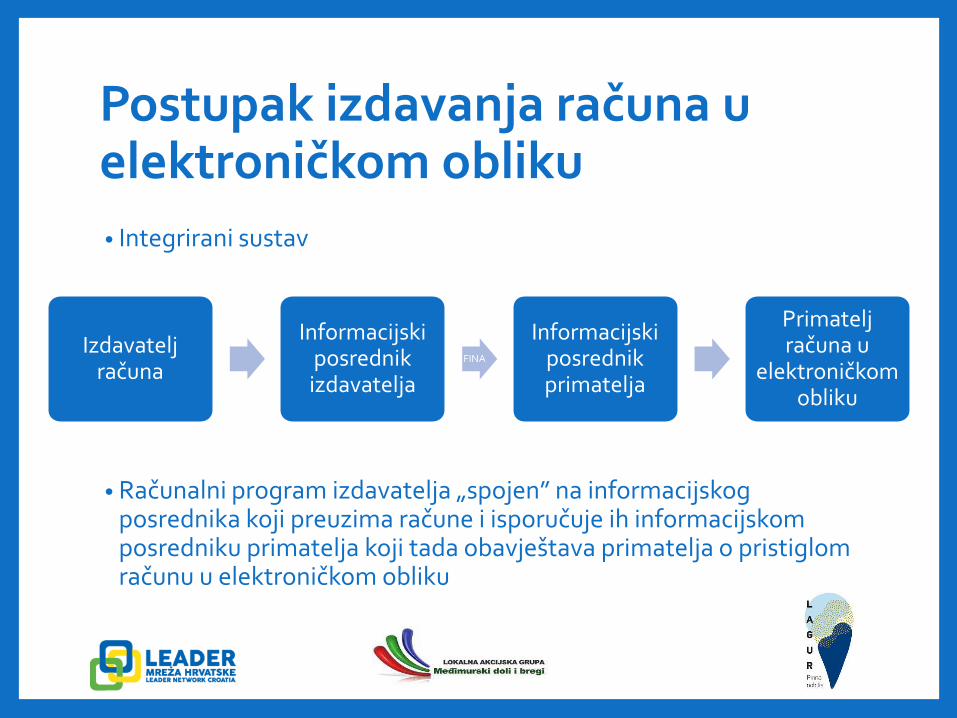

Postupak izdavanja računa u elektroničkom obliku

• Integrirani sustav

• Računalni program izdavatelja „spojen” na informacijskog posrednika koji preuzima račune i isporučuje ih informacijskom posredniku primatelja koji tada obavještava primatelja o pristiglom računu u elektroničkom obliku

Izdavatelj računa

Informacijski posrednik izdavatelja

FINA

Informacijski posrednik primatelja

Primatelj računa u

elektroničkom obliku

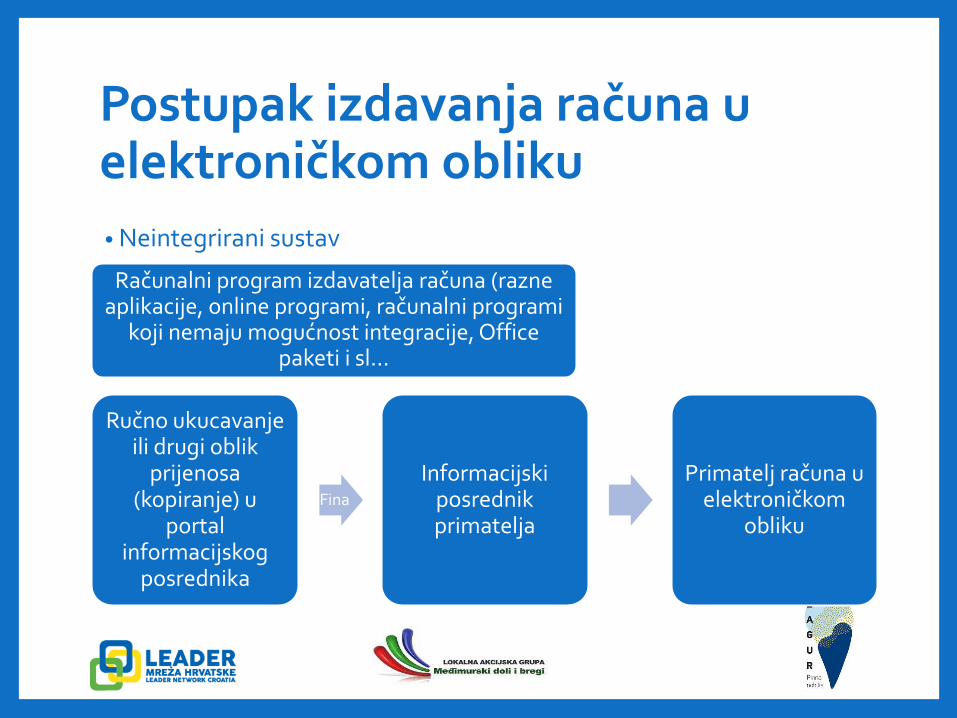

Postupak izdavanja računa u elektroničkom obliku

• Neintegrirani sustav

Računalni program izdavatelja računa (razne aplikacije, online programi, računalni programi

koji nemaju mogućnost integracije, Office paketi i sl…

Ručno ukucavanje ili drugi oblik

prijenosa (kopiranje) u

portal informacijskog

posrednika

Fina

Informacijski posrednik primatelja

Primatelj računa u elektroničkom

obliku

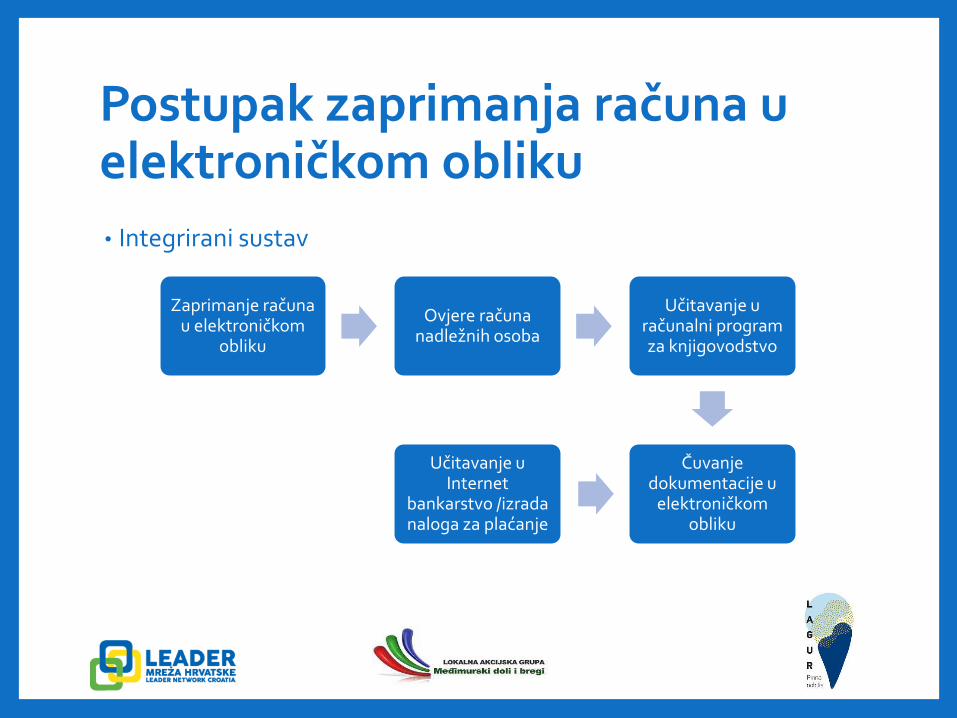

Postupak zaprimanja računa u elektroničkom obliku

• Integrirani sustav

Zaprimanje računa u elektroničkom

obliku

Ovjere računa nadležnih osoba

Učitavanje u računalni program za knjigovodstvo

Čuvanje dokumentacije u

elektroničkom obliku

Učitavanje u Internet

bankarstvo /izrada naloga za plaćanje

Postupak zaprimanja računa u elektroničkom obliku

• Neintegrirani sustav

Zaprimanje računa u elektroničkom obliku u portal informacijskog

posrednika

Ovjere računa nadležnih osoba

(isprintanihvizualizacija)

Prijepis podataka u računalni program za

knjigovodstvo

Čuvanje dokumentacije u

papirnatom i elektroničkom obliku

unos u Internet bankarstvo /izrada naloga za plaćanje

Računi u elektroničkom obliku između poduzetnika

• Zakon se na njih ne odnosi - slobodna volja poduzetnika

• Ali ako se poduzetnik odluči izdavati račune u elektroničkom obliku iskoristit će ovaj model budući da je razvijen i ima punu funkcionalnost – što i je jedna od ideja Direktive…

• UVJETI: • Zakon o PDV-u: Članak 80. (1) Računom se smatra i račun izdan i poslan u elektroničkom

obliku ako postoji suglasnost primatelja za prihvat takvog računa.

• Pravilnik o PDV-u: Članak 161. (1) Računom se smatra i račun koji se izdaje i zaprima u elektroničkom obliku pod uvjetom da postoji suglasnost primatelja za prihvat takvog računa. Suglasnost za prihvaćanje računa u elektroničkom obliku primatelj daje u pisanom obliku ili dogovorom o obradi ili plaćanju primljenog računa.

• Opći porezni zakon: članak 63.: porezni obveznik može izdati račun u elektroničkom obliku ako primatelj računa izričito ne odbija takav način ispostavljanja računa.

OBVEZNI ELEMENTI RAČUNA PREMA ZAKONU • Obvezni osnovni elementi elektroničkog računa:

• oznake procesa i računa te vrijeme izdavanja računa godina, mjesec i dan te sat i minuta)• razdoblje koje račun obuhvaća• podaci o prodavatelju• podaci o kupcu• podaci o primatelju plaćanja• podaci o poreznom predstavniku prodavatelja• upućivanje na ugovor• detalji o isporuci• upute za plaćanje• podaci o naknadama ili davanjima• podaci o stavkama na računu• ukupni iznos računa• raščlanjeni prikaz PDV-a.

• elektronički račun mora sadržavati i druge podatke koje zahtijevaju posebni porezni propisi kojima se uređuje izdavanje određene vrste računa te propisi kojima se uređuje računovodstvo poduzetnika.

Oznake procesa

• P1 – Fakturiranje isporuka dobara i usluga preko narudžbi na temelju ugovora

• P2 - Periodično fakturiranje isporuka na temelju ugovora

• P3 - Fakturiranje isporuka preko nepredviđene narudžbe

• P4 - Plaćanje predujma (avansno plaćanje)

• P5 - Plaćanje na licu mjesta

• P6 - Plaćanje prije isporuke na temelju narudžbe

• P7 - Računi s referencom na otpremnicu

• P8 - Računi s referencom na otpremnicu i primku

• P9 - Odobrenje ili negativno fakturiranje

• P10 - Korektivno fakturiranje

• P11 - Parcijalno i završno fakturiranje

• P12 - Samoizdavanje računa

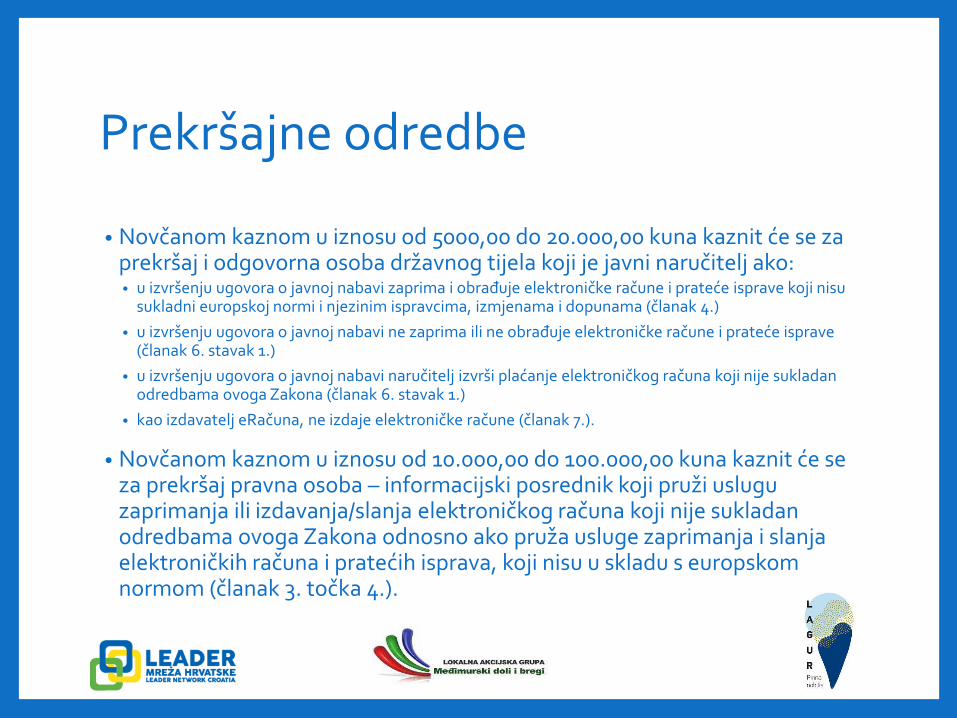

Prekršajne odredbe

• (1) Novčanom kaznom u iznosu od 10.000,00 do 100.000,00 kuna kaznit će se za prekršaj prekršajno odgovorna pravna osoba –naručitelj ako:• u izvršenju ugovora o javnoj nabavi zaprima i obrađuje elektroničke račune i prateće isprave

koji nisu sukladni europskoj normi i njezinim ispravcima, izmjenama i dopunama (članak 4.)

• u izvršenju ugovora o javnoj nabavi ne zaprima ili ne obrađuje elektroničke račune i prateće isprave (članak 6. stavak 1.)

• u izvršenju ugovora o javnoj nabavi izvrši plaćanje elektroničkog računa koji nije sukladan odredbama ovoga Zakona (članak 6. stavak 1.)

• kao izdavatelj eRačuna, ne izdaje elektroničke račune (članak 7.).

• Za prekršaje iz stavka 1. ovoga članka novčanom kaznom u iznosu od 5.000,00 do 20.000,00 kuna kaznit će se i odgovorna osoba prekršajno odgovorne pravne osobe iz stavka 1. ovog članka.

Prekršajne odredbe

• Novčanom kaznom u iznosu od 5000,00 do 20.000,00 kuna kaznit će se za prekršaj i odgovorna osoba državnog tijela koji je javni naručitelj ako:• u izvršenju ugovora o javnoj nabavi zaprima i obrađuje elektroničke račune i prateće isprave koji nisu

sukladni europskoj normi i njezinim ispravcima, izmjenama i dopunama (članak 4.)

• u izvršenju ugovora o javnoj nabavi ne zaprima ili ne obrađuje elektroničke račune i prateće isprave (članak 6. stavak 1.)

• u izvršenju ugovora o javnoj nabavi naručitelj izvrši plaćanje elektroničkog računa koji nije sukladan odredbama ovoga Zakona (članak 6. stavak 1.)

• kao izdavatelj eRačuna, ne izdaje elektroničke račune (članak 7.).

• Novčanom kaznom u iznosu od 10.000,00 do 100.000,00 kuna kaznit će se za prekršaj pravna osoba – informacijski posrednik koji pruži uslugu zaprimanja ili izdavanja/slanja elektroničkog računa koji nije sukladan odredbama ovoga Zakona odnosno ako pruža usluge zaprimanja i slanja elektroničkih računa i pratećih isprava, koji nisu u skladu s europskom normom (članak 3. točka 4.).

Zahvaljujemo na pažnji i želimo vam uspješan rad!

Lokalna akcijska grupa u ribarstvu

„PINNA NOBILIS”

Lokalna akcijska grupa

„MEĐIMURSKI DOLI I BREGI”

![[SUSRET] Mogućnosti financiranja projekata poduzetnika i poljoprivrednika u RH](https://cdn.vdocuments.pub/doc/165x107/579076031a28ab6874b7475a/susret-mogucnosti-financiranja-projekata-poduzetnika-i-poljoprivrednika.jpg)