1

UE ESC 102 STRATÉGIE MARKETING

1 ANALYSE STRATEGIQUE2 SEGMENTATION3 POLITIQUE DE PRODUIT ET DE MARQUE4 POLITIQUE DE PRIX5 POLITIQUE DE COMMUNICATION6 POLITIQUE DE DISTRIBUTION7 GESTION DE LA RELATION CLIENT

2

1. ANALYSE STRATÉGIQUE

1.1 EXEMPLES INTRODUCTIFS ET DÉFINITIONS

1.2 DÉMARCHE GÉNÉRALE

1.3 MODÈLES HISTORIQUES

1.4 STRATÉGIES DE CROISSANCE

3

1.1 EXEMPLES INTRODUCTIFS ET DÉFINITIONS

1. Identification d’axes stratégiques de grands grou pes 2. Stratégie militaire3. Stratégie marketing4. De la stratégie à l’action5. Variété des objectifs

4

Identification d’axes stratégiques de grands groupes

Les exemples qui suivent illustrent la stratégie de grands groupes et son évolution au cours du temps.

En particulier, l’histoire récente de DANONE constitue un exemple de concentration progressive vers un petit nombre de « métiers ».

DANONE 1996

1996 : CA = 12,8 Md €Bén. Net = 0,5 Md €

Eur. occid. = 82% CA9 métiers

Frank Riboud arrivant à la tête de DANONE en 1996« Concentration sur 3 métiers porteurs

avec un objectif essentiel : sur chaque métier,devenir partout le N°1 local loin devant le N°2 »

Biscuits

Boissons

Produits Laitiers Frais

Fromages

Plats cuisinés

Bière

Emballage

Sauces

Pates

29%

10%

20%

1996

DANONE 1996 - 2005

2 Md € d’acquisitions de :

• Aqua en Indonésie• Stonyfied (yaourts bio) aux USA• Frucor en Nouvelle Zélande• Wahaha en Chine

……..

6 Md € de cessions (50% du CA) :

• verres d’emballage• épicerie• pâtes• sauces • plats cuisinés• confiserie• bières •…

DANONE 2006

Frank RIBOUD, 2006 :« Est ce que cette stratégie a réussi?

ma réponse est oui, avec le plus grand orgueil de la terre »

�20% de PDM monde des produits laitiers4 fois plus gros que les suiveurs

Yoplait ou Lactalis (+ Nestlé p. laitiers)

����N°1 des biscuits en Europe et en AsieBien que dominé dans le monde

par United Biscuit et Nabisco

Mais menace : OPA d’un géant de l’Agroalimentaire ?

DANONE 2007

1996 : CA = 12,8 Md €Bén. Net = 0,5 Md €

Eur. occid. = 82% CA

2007 : CA = 13,0 Md €Bén. Net = 1,5 Md €

Eur. occid. = 52% CA

Biscuits

Boissons

Produits Laitiers Frais

Fromages

Plats cuisinés

Bière

Emballage

Sauces

Pates

29%

10%

20%

1996

Biscuits et snacks céréal.

Boissons

Produits laitiers frais55%N°1

18%N°2

27%N°1 eau

2007

DANONE 2007/2008

Cession de l’activité Biscuits à Kraftet intégration de Numico

�CA = 12,8 Md € en 2007 (+ 9,7%) et résultat net + 0 ,5%dont Activia 1,8 Md € et Actimel 1,1 Md €

et bénéfice net + 0,5%

DANONE 2007/2008

Danone lance une OPA à 13 milliards d'euros sur Numico, n°1 européen de la nourriture pour bébés et des compléments nutritionnels

L'objectif est de • développer son activité d'alimentation infantile (2 ème rang mondial)• renforcer son positionnement alimentation santé• et de grossir pour ne pas être victime d'une OPA .

Pour financer son OPA, Danone va utiliser le produit de la vente de LU qui a rapporté 5,3 milliards d'euros

DANONE 2007/2008

Commentant les résultats de l’année 2008 et les perspectives 2009, Franck Riboud, février 2009

« La solide performance de Danone en 2008 confirme une fois encore le potentiel de croissance rentable d'un groupe focalisé à 100% sur l'alimentation santé . Elle illustre également la qualité de l'intégration des nouvelles divisions Nutrition Infantile et Nutrition

Médicale, qui ont toutes deux fortement contribué à nos résultats, ainsi que la réactivité et la détermination des équipes. Je suis pour cette raison convaincu de la capacité de notre

modèle à atteindre les objectifs que nous nous fixons dans le cadre de notre mission d'entreprise : apporter la santé par l'alimentation au plus grand nombre .

En ce qui concerne plus spécifiquement 2009, et dans l'environnement particulier que nous connaissons, nos priorités sont claires : pour chacun de nos métiers, aller chercher la croissance partout où elle est, continuer à croître plus vite que nos catégories de produits et gagner des parts de marché . En un mot, consolider nos atouts pour sortir

renforcés de la période actuelle, grâce à un pilotage strict et réactif et à une gestion rigoureuse de nos coûts et de notre génération de trésorerie.

Dans cette période, Danone va continuer à s'appuyer et à consolider les spécificités qui expliquent la qualité unique de ses résultats années après années et fondent

l'engagement de ses équipes : le positionnement santé, le développement des hommes et de leurs compétences, la responsabilité sociale et environnementale, con sidérés

comme des avantages compétitifs . »

DANONE 2009

"Le monde a subi, et subit encore, des transformations profondes qui auront un impact durable sur la société et en particulier sur le comportement des consommateurs. Nos gains de parts de marché en 2009 démontrent la capacité unique de nos marques à créer de la valeur pour nos consommateurs, en s’adaptant aux nouvelles conditions macro-économiques. Nous sommes plus que jamais convaincus de la pertinence de notre mission : « apporter la santé par l’alimentation au plus grand nombre ». La solidité et le caractère unique de nos business models, ainsi que nos positions de leader dans les marchés où nous opérons, nous permettront d'accomplir cette mission et de réaliser une performance forte et durable sur le long terme.. Les produits de Danone sont présents sur les 5 continents dans plus de 120 pays. En 2008, Danone qui compte 160 sites de production et environ 80 000 collaborateurs, a enregistré un chiffre d’affaires de 15,2 Mds d’euros. Danone bénéficie de positions de leader de l’aliment ation santéautour de quatre métiers : les produits laitiers frais ( n°1 mondial) et les eaux (n°2 sur le marché de l’eau conditionnée), l ’alimentation infantile (n°2 mondial) et la nutrition médicale.

DANONE 2010

Danone a annoncé un chiffre d’affaires de 17 Mds € en 2010, en croissance organique de 6,9 % Le résultat net courant de 1,7 Md €, progresse de 14,2 % en données comparables.

Les produits laitiers frais, première activité du groupe (57 % du CA) progressent de 6,5 % en données comparables (hausse de s volumes de 7,5 %), contre une progression de 1,6 % en 2009. Au quatrième trimestre, la croissance a été tirée par l’intégration d’Unimilk . Cette acquisition fait de Danone le premier acteur du marché russe , avec 21 % de part de marché sur les produits laitiers et 40 % sur les produits laitiers frais. Elle place la Russie au même rang que la France, les deux pays contribuant au chiffre d’affaires àhauteur de 11 % (en intégrant Unimilk sur 2010). Des marques d’Unimilk, très fortes, pourront être conservées et l’intégration industrielle sera guidée par l’amélioration des marges, priorité de Danone dans ce dossier.

L’eau se redresse en Europe : L’eau (16,9 % du CA) progresse de 5,3 % en données comparables (volumes en hausse de 7,8 %), contre un petit + 1 % en 2009. Ce marché, qui avait connu des difficultés, est revenu à une « croissance saine », d’après le groupe.

DANONE 2010

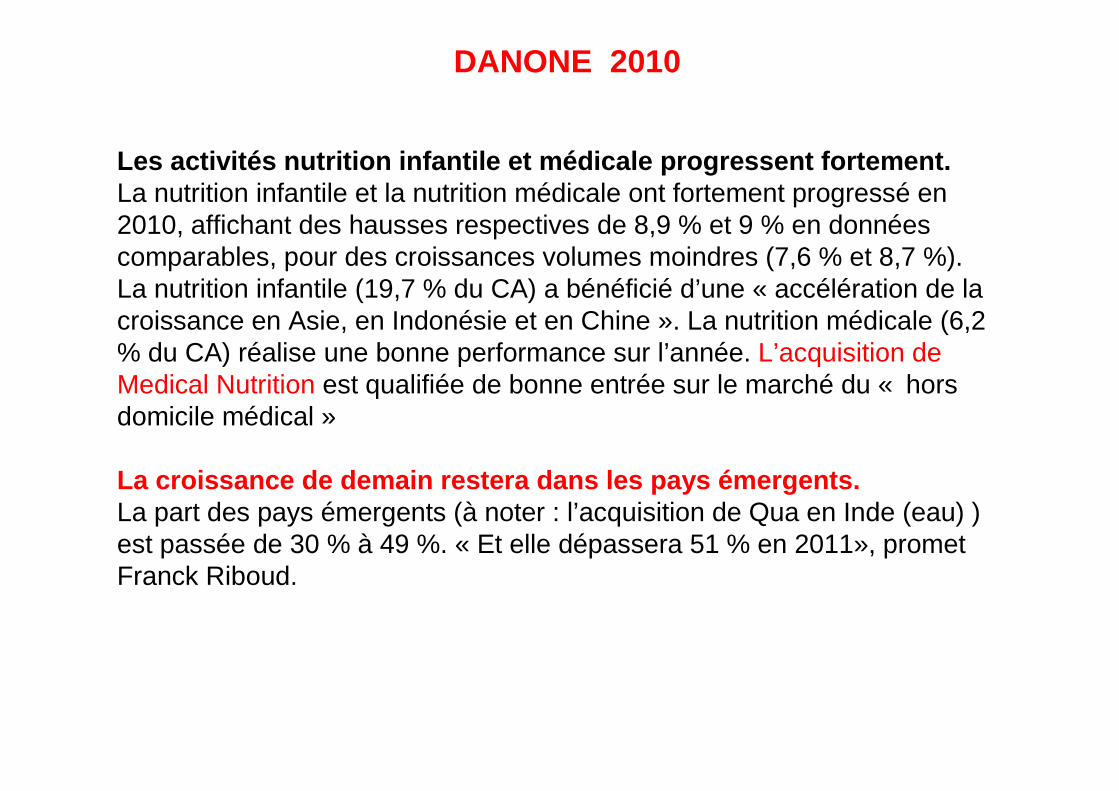

Les activités nutrition infantile et médicale progress ent fortement. La nutrition infantile et la nutrition médicale ont fortement progressé en 2010, affichant des hausses respectives de 8,9 % et 9 % en données comparables, pour des croissances volumes moindres (7,6 % et 8,7 %). La nutrition infantile (19,7 % du CA) a bénéficié d’une « accélération de la croissance en Asie, en Indonésie et en Chine ». La nutrition médicale (6,2 % du CA) réalise une bonne performance sur l’année. L’acquisition de Medical Nutrition est qualifiée de bonne entrée sur le marché du « hors domicile médical »

La croissance de demain restera dans les pays émergents .La part des pays émergents (à noter : l’acquisition de Qua en Inde (eau) ) est passée de 30 % à 49 %. « Et elle dépassera 51 % en 2011», promet Franck Riboud.

15

AIR LIQUIDELettre aux actionnaires

Benoît Potier, Président du Directoire, décembre 2005

« L’…acquisition de MESSER a renforcé notre position en tête de notre industrie dans le monde. …Notre stratégie de croissance repose sur 3 piliers:

1. Présence : les activités traditionnelles dans les économies matures constituent une base solide

2. Conquête : ….pris des parts de marchés dans de nouvelles géographies en fort développement :Russie, Inde, Chine,…

3. Innovation : ….services (hospitaliers, …), nombreuses applications du CO2, notamment dans l’agroalimentaire (conservation, purification, …) »

16

AIR LIQUIDELettre aux actionnaires

Benoît Potier, Président du Directoire, décembre 2005

« L’…acquisition de MESSER a renforcé notre position en tête de notre industrie dans le monde. …Notre stratégie de croissance repose sur 3 piliers:

1. Présence : les activités traditionnelles dans les économies matures constituent une base solide

2. Conquête : ….pris des parts de marchés dans de nouvelles géographies en fort développement :Russie, Inde, Chine,…

3. Innovation : ….services (hospitaliers, …), nombreuses applications du CO2, notamment dans l’agroalimentaire (conservation, purification, …) »

17

1. IDENTIFICATION D’AXES STRATÉGIQUESDANS UNE COMMUNICATION INSTITUTIONNELLE

Exemples précédents

• Investissements sélectifs sur des activitésa- où la position concurrentielle de E est forteb- à forte croissance

• Abandon ou cession d’activités- ne présentant pas les caractéristiques a et/ou b- sans synergie avec les activités conservées par E

18

2. STRATÉGIE MILITAIRE

• SUNTSE : (4ème siècle avant JC) « si vous voulez attaquer avec votre aile gauche, tournez toutes vos forces sur cette aile et mettez à droite les éléments les plus faibles »

•NAPOLEON : « ce qui m’a fait gagner tant de batailles, c’est que,la veille des batailles, je faisais converger toutes mes forces sur les points que je voulais conquérir »

19

2. STRATÉGIE MILITAIRE

• PRINCIPE 1 :CONCENTRATION SUR SA CIBLE

• PRINCIPE 2 :

LIBERTÉ D’ACTION (=Marge de manœuvre)

20

3. STRATÉGIE MARKETING

STRATÉGIEMARKETING

« Art de coordonner l’action de forces militaires,politiques et morales impliquées dans la conduited’une guerre ou la défense d’une nation »*

« Art de coordonner des actions, de manœuvrerhabilement pour atteindre un but »*

STRATÉGIE

Idem, le but étant généralement de :SATISFAIRE RENTABLEMENTcertains segments de clientèle

* Petit Larousse

21

4. DE LA STRATÉGIE À L’ACTION

Contrôleadaptation

PLAN D‘ACTIONSur 1 an : responsables,dates, moyens, indicateurs

VISION/STRATÉGIE Objectif long terme

STRATÉGIE MARKETING

Choix de DAS* + objectifs moyen terme (3à 5 ans) Segmentation Marketing mix par segment

PLAN MARKETING(Business Plan)

Planification à 2/3 ans + budget

•DAS : Domaine d’Activité Stratégique

= (Strategic) Business Unit

22

VISION

• Leader mondial du luxe

• Du pneu au déplacement

• Conglomérat de produits et servicesavec des valeurs fortes d’innovation, d’aventure et de jeunesse

•DAS : Domaine d’Activité Stratégique

~ (Strategic) Business Unit

= SBU ou BUActivité correspondant à une combinaison de

critères, généralement :

- Segment de clientèle

- Type d’offre / élément de valeur ajoutée

- Technologie

- Zone géographique

���� Illustration par auditeurs salariés de grands groupes

24

• VINS ET SPIRITUEUX 16%• MODE ET MAROQUINERIE 37%• PARFUMS ET COSMETIQUES 15%• MONTRES ET JOAILLERIE 5%• DISTRIBUTION SELECTIVE 27%TOTAL 2009 17,5 Md €

2010 20,3 Md €

25

5. VARIÉTÉ DES OBJECTIFS

• Profitabilité moyen / court terme • Développement de parts de marchés• Capitalisation pour revente• Objectifs non purement économiques• …………………………………

26

DAS = domaine d’activité combinant :- segments de clients / besoins à satisfaire - type d’offre- technologie utilisée / éléments de valeur ajoutée- (zones géographiques)

1.2 DÉMARCHE GÉNÉRALE= Analyse de chaque DAS

puis CHOIX GLOBAL

Exemple : Aquarelle

Choix à faire dans :

la chaîne :besoins → famille de produits → produits → service-conseil

la filière :composants → technologie → fabrication → distribution

27

CHOIX / FILIERES et / CHAINE DE VALEUR

ConstructionProcesseurs

Construct.Ordinateurs

Edition logiciels

DistributionOrdinateurs et logiciels

ServiceInformatique

Conseil

+ ++ + ++ ++

++

+ + ++

++ ++

28

CHOIX / FILIERES et / CHAINE DE VALEUR

Microprocesseurs

ConstructOrdinat.

Edition logiciels

Distrib.Ord.& log.

ServiceInformat

Conseil

IBM 1980 ++ ++ + ++ +

IBM 2010 + ++ + ++ ++

++

+ + ++

++ ++

29

STRATEGIE : DEMARCHE GENERALE

Cas 1 : Création d’activité

Définition du projet

Analyse interne/externe du projet

Stratégie Marketing

30

STRATEGIE : DEMARCHE GENERALE

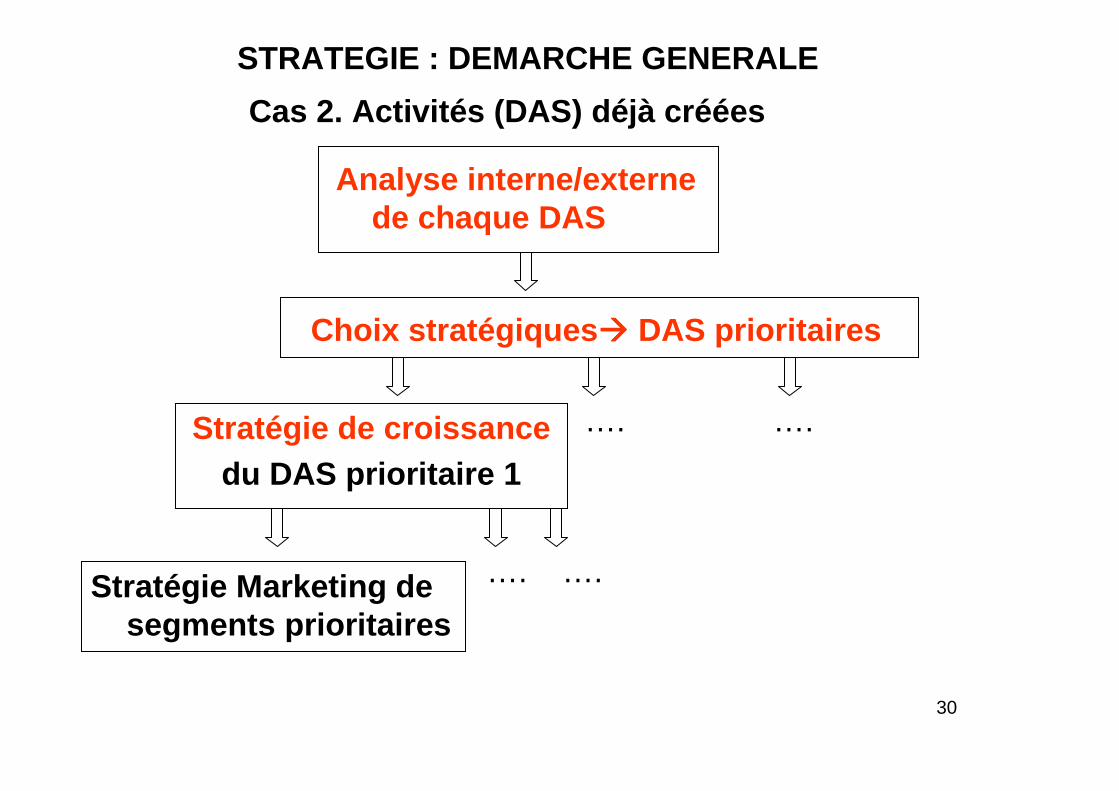

Cas 2. Activités (DAS) déjà créées

Analyse interne/externe de chaque DAS

Choix stratégiques ���� DAS prioritaires

Stratégie de croissancedu DAS prioritaire 1

….….

Stratégie Marketing de segments prioritaires

…. ….

31

1. Analyse Interne / Externe de chaque DAS de l’Entreprise

= SWOT *

CHOIX STRATÉGIQUES GLOBAUX

FORCES / FAIBLESSES(de l’Entreprise)

� COMPÉTENCES DISTINCTIVES

OPPORTUNITÉS / MENACES(dans l’univers d’activité)

� FACTEURS CLÉS DE SUCCÈS

* Strengths / Weaknesses / Opportunities / Threats

32

Description de l’activité et du contexte :

• Start up : produisant et commercialisant des logiciels innovants dans l’analyse intelligente d’images.

•Créée par un mathématicien de renommée mondiale

•Algorithmes puissants

• Premiers clients dans imagerie médicale, analyse de BD de peintures,moteurs de recherche textes – images, sécurité, …

• Première levée de fonds réalisée ( 4 M € )

ANALYSE SWOT: EXEMPLE

33

ANALYSE SWOT: EXEMPLE

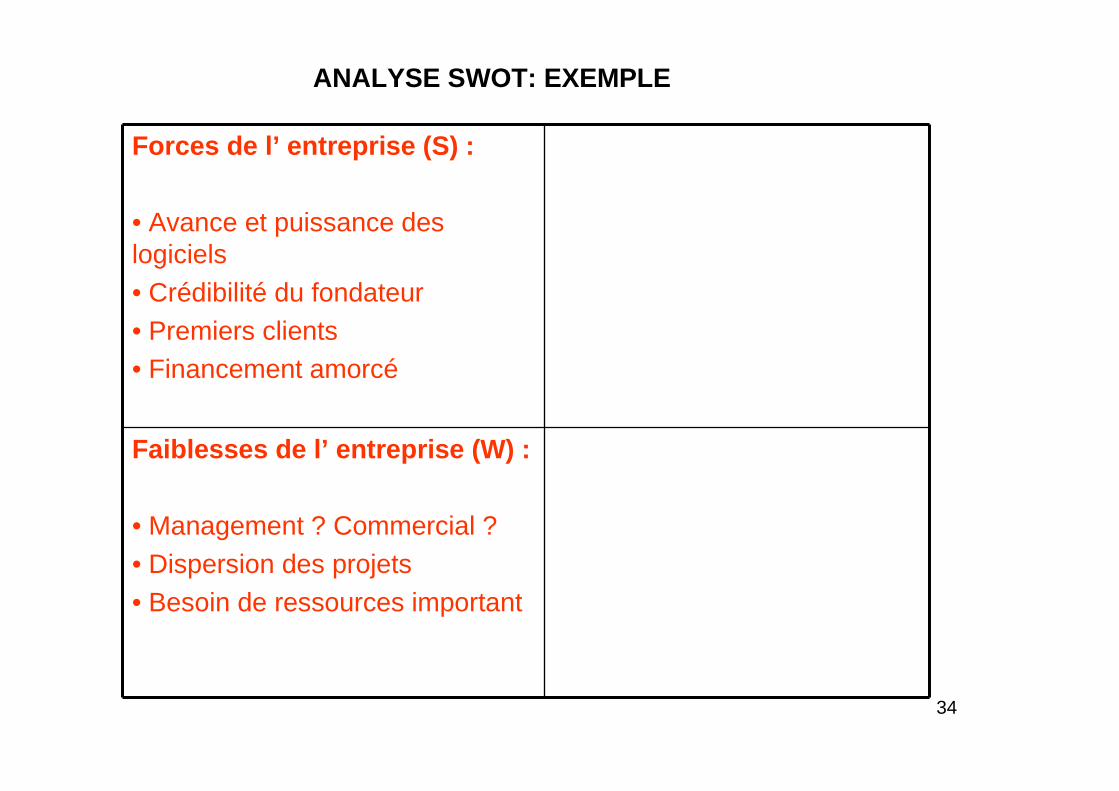

Forces de l’ entreprise (S) :

• Avance et puissance des logiciels• Crédibilité du fondateur• Premiers clients• Financement amorcé

34

ANALYSE SWOT: EXEMPLE

Forces de l’ entreprise (S) :

• Avance et puissance des logiciels• Crédibilité du fondateur• Premiers clients• Financement amorcé

Faiblesses de l’ entreprise (W) :

• Management ? Commercial ?• Dispersion des projets• Besoin de ressources important

35

ANALYSE SWOT: EXEMPLE

Forces de l’ entreprise (S) :

• Avance et puissance des logiciels• Crédibilité du fondateur• Premiers clients• Financement amorcé

Opportunités (O) :

• Secteurs d’application en croissance• Nombreux partenaires susceptibles de soutenir des innovations technologiques

Faiblesses de l’ entreprise (W) :

• Management ? Commercial ?• Dispersion des projets• Besoin de ressources important

36

ANALYSE SWOT: EXEMPLE

Forces de l’ entreprise (S) :

• Avance et puissance des logiciels• Crédibilité du fondateur• Premiers clients• Financement amorcé

Opportunités (O) :

• Secteurs d’application en croissance• Nombreux partenaires susceptibles de soutenir des innovations technologiques

Faiblesses de l’ entreprise (W) :

• Management ? Commercial ?• Dispersion des projets• Besoin de ressources important

Menaces (T) :

• Concurrents puissants• Concurrents sectoriels àR&D forte

37

Description de l’activité et du contexte :

• …

•…

•…

ANALYSE SWOT: EXEMPLE 2

38

ANALYSE SWOT: EXEMPLE 2

Forces de l’ entreprise (S) :

• …•…•…

Opportunités (O) :

• …•…•…

Faiblesses de l’entreprise (W) :

• …•…•…

Menaces (T) :

• …•…

39

2. Analyse Interne / Externe d’un DAS

FORCES / FAIBLESSES (de l’Entreprise)

grille d’analyse par

- Profil d’aptitudes concurrentielles (Igor Ansoff)

- Chaîne de valeur (Michael Porter)

40

Exemple de chaîne de valeur: Jeans « L »

- Achats (toile + accessoires = 2 € HT) etsous-traitance (fabrication sous-traitée = 4 € HT)

(Prix de vente au Gd Public = 110 € TTC soit 92 € HT)

Prix de vente par L au distributeur = 46 € HT

���� valeur ajoutée par l’entreprise L : 46 – 2 – 4 = 40 €

(valeur ajoutée par le distributeur : 46 €)

41

Exemple Jeans « L » : valeur ajoutée de L = 40 €répartie en :

•Locaux,administration: 5 € (12,5%)•R&D: 1 € ( 2,5%)•Gestion achats: 3 € ...•Logistique: 6 €•Gestion de production: 5 €•Finition: 2 €•Commercialisation: 6 €•Communication: 8 €•Bénéfice: 4 €

Source:exemple fictif

42

CHAÎNE DE VALEUR(répartition des charges et du bénéfice en % de la v aleur ajoutée)

Infrastructure 12,5%

Gestion des R H

Logistique

Interne

5%

Développement, R&D 2,5%

Gestion des achats 7,5%

Production

17,5%

LogistiqueExterne

10%

Commer-cialisation

15% + 20%

Services

M

A

R

G

E

10%

43

CHAÎNE DE VALEUR CENTRALED’UN MOTEUR DE RECHERCHE

Algorithmede

recherche

InternetTélécom

Téléphoneréseaux

/terminaux

Informationcontenus

CommerceÉlectronique

Services

En termes de filière technologique et de valeur ajoutée pour le client

�Evolution du positionnement des grands acteurs du domaine : Opérateurs téléphoniques / Microsoft / Google / Apple / Nokia /…

44

Intérêt de l’étude de la CHAÎNE DE VALEUR

Benchmarking interne et externe

���� Identification de forces/faiblesses pour analyserun DAS

���� Indicateurs pour :

• Plan de progrès

• Décision de sous-traitance ou d’externalisation

• Économie d’échelle dans une alliance ou un achat

45

3. Analyse Interne / Externe d’un DAS

OPPORTUNITÉS / MENACES(univers d’activité)

- Scénarios d’évolution des environnements

- Analyse des marchés et des besoins - Evaluation des forces de la concurrence

46

LES 5 FORCES DE CONCURRENCE(selon M. PORTER)

Concurrentsdu secteur

Entrantspotentiels

Fournisseurs Clients

Produits desubstitution

Pouvoir de négociation

Rapport de force

47

LES 5 FORCES DE CONCURRENCEEXEMPLE 1

Agences devoyage

Agences Internet

TO, Cies TO, Cies aaéériennesriennes Gds ClientsGds Clients

Vendeurs de vacances

48

LES 5 FORCES DE CONCURRENCEEXEMPLE 1

Agences Internet

Agences devoyage

Vendeurs de vacances

TO, Cies aériennes

Clients

BD deréservations

49

LES 5 FORCES DE CONCURRENCEEXEMPLE 2

?

Courrier de La Poste

?

?? ??

50

CHOIX STRATÉGIQUES

Après l’analyse des DAS existants(Analyse du portefeuille d’activités)

� Choix des DAS et développements prioritaires� Abandon ou cession d’activités� Allocation sélective de ressources pour croitre

���� Modèles « historiques »

51

1.3 MODÈLES HISTORIQUES

1. BCG (BOSTON CONSULTING GROUP)

2. MAC KINSEY

52

Les modèles « historiques » décrits dans ce chapitre ont étéformalisés dans les années 1960-70 essentiellement pour rationaliser les activités, souvent multiples, de grands conglomérats.

Depuis, d’autres approches ont été développées mais les principales notions fondant ces modèles sont encore utilisables, en première analyse, sur des activités de masse (permettant donc des « économies d’échelle »).

NB Ces modèles ont plusieurs limites. En particulier, ils n’intègrent pas une source majeure de croissance actuelle : l’INNOVATION.

53

1.3 MODÈLES HISTORIQUES

Nous développons essentiellement le modèle BCG.Les exemples de stratégies exposés au début du chapitre montre l’importance de deux critères (positionnement concurrentiel et croissance des activités) pour choisir les activités qu’il convient de développer en priorité ou d’abandonner.Il est donc logique que ce modèle débute par une répartition des activités d’une entreprise donnée selon quatre cases d’une matrice croisant ces deux critères

- croissance forte /faible- position concurrentielle forte/faible

54

1. MODÈLE BCGA) POSITIONNEMENT DES DAS SUR DEUX AXES

• Axe vertical C : % de croissance de chaque DAS

C

PMR dominant dominé ����

+

+

--

• Axe horizontal PMR : Part de Marché Relative des DAS

55

1. MODÈLE BCGA) POSITIONNEMENT DES DAS SUR DEUX AXES

• Axe vertical C : % de croissance de chaque DAS(origine : % moyen de croissance sur marchés considéré s)

EA

BC PMR=?

AB

CE

PMR=?

• Axe horizontal PMR : Part de Marché Relative des DAS

= pdm du DAS de l’entreprise E / pdm du concurrent prin cipal

(origine : PMR = 1)

56

1. MODÈLE BCGB) STRATÉGIE PAR QUADRANT

PMR

C

+

+

--

VAL

VACHE A LAIT (VAL) :

VOLUME + EXPÉRIENCE � COUTS FAIBLES

• Investir au minimumpour maintenir clientèle et rentabilité

• Engendrer des liquiditéspour financer d’autres activités

57

1. MODÈLE BCGB) STRATÉGIE PAR QUADRANT

• Abandonner

• Optimiser la cession ou l’arrêt

C

PMR

+

+

--

POIDS MORT :

58

1. MODÈLE BCGB) STRATÉGIE PAR QUADRANT

• Choisir les dilemmes les plus prometteurs(avantage concurrentiel, synergie avec autres DAS)

• Éliminer les dilemmes persistants

C

PMR

+

+

--

DILEMME :?

59

1. MODÈLE BCGB) STRATÉGIE PAR QUADRANT

• Gérer au mieux la consommation (importante) de liquidités

• Transformer progressivement en VAL

C

PMR

+

+

--

VEDETTE :*

60

MODÈLE BCG : Exemple CASSISociété de Service Informatique

DAS CA CASSI(M€)

CA Principal concurrent

(M€)

Croissancehors inflation

Services de Paie et GRH

200 50 3%

Progiciels de Paie et GRH

30 60 10%

Services de Comptabilité

50 100 1%

Informatique

Bancaire60 180 8%

InformatiqueAutomobile

100 50 12%

Réservation 40 50 10%

Hypothèse : Croissance moyenne des Services Informatiques = 5%

61

MODÈLE BCG : Exemple CASSI���� PDMR

DAS CA CASSI CA Principal concurrent

Croissancehors

inflation

Services de Paie et GRH

200 50 4 3%

Progiciels de Paie et GRH

30 60 0,5 10%

Services de Comptabilité

50 100 0,5 1 %

Informatique

Bancaire60 180 0,33 8%

InformatiqueAutomobile

100 50 2 12%

Réservation 40 50 0,8 10%

Hypothèse : Croissance moyenne des Services Informatiques = 5%

62

Positionnez les 6 DAS de CASSI sur la « matrice BCG »

PMR

C

63

PMR

C

2345 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,11

6%

7%

8%

9%

10%

4%

3%

2%

1%

12%

11%

64

PMR2345 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,11

4%

S Paie

P Paie

S Cpta

I Bque

I AutoC

6%

7%

8%

9%

10%

3%

2%

1%

12%

11%

Résa

NB L’échelle de l’axe horizontal est proposée en re mplacement d’une échelle logarithmique, qui, dans le modèle historique complique inutilemen t l’approche

Question :

Quel DAS de CASSI

peut être conservé en priorité?

Pourquoi ?

66

1. MODÈLE BCGC) LIMITES

• Les 2 paramètres (axes) ignorent :- les avantages concurrentiels autres que les coûts- la spécialisation sur des niches

• Le lancement d’activités nouvelles n’est pas intégré

• La dimension internationale modifie les positionnements(exemple : positionnements de DAS de La Poste et d’ EDFen France et à l’international?)

Modèle conçu pour des activités de fort volume

� Comment Apple a réussi à croitre avec le lancement d’Itune, de l’Iphone, de l’Ipad, …?

67

2. MODÈLE MAC KINSEY

Ce modèle affine le modèle BCG en remplaçant les deux axes PMR des DAS et croissance des secteurs par deux indicateurs multicritères : Atout des DAS et Attrait des secteurs considérés.

Par ailleurs, la matrice passe de quatre à neuf cases en adoptant une gradation de chaque indicateur en trois classes (faible/moyen/fort)

Les raisonnements faits (d’investissement ou d’abandon) sur les DAS à partir de leur positionnement dans la matrice Mac Kinsey restent cependant sensiblement analogues àceux décrits dans le modèle BCG.

68

2. MODÈLE MAC KINSEYA) POSITIONNEMENT SUR

DEUX AXES MULTICRITÈRES

ATTRAIT DU MARCHÉ

= combinaison de 3 critères

• taille

• croissance

• marge

ATOUT DU DAS

= combinaison de 3 critères

• part de marché

• compétences distinctives

• ressources financières

Méthode simple : un groupe d’experts note chaque critère de 1 à 5, les attraits et atouts sont ensuite calculés par la somme des 3 critères qui les composent.

69

2. MODÈLE MAC KINSEYB) STRATÉGIE PAR CASE

ATTRAIT

A T O U T

+

=

-

+ = -

I IS

IS

I : Investir pour croître IS : Investir pour croître sélectivementR : Rentabiliser les meilleurs segments

(Récolter)D : DésinvestirA : Abandonner

ADR

R

R

D

70

1. ANALYSE STRATÉGIQUE

1.1 EXEMPLES INTRODUCTIFS ET DÉFINITIONS

1.2 DÉMARCHE GÉNÉRALE

1.3 MODÈLES HISTORIQUES

1.4 STRATÉGIES DE CROISSANCE

71

1.4 STRATÉGIES DE CROISSANCE

1. Classification d’Ansoff

2. Classification de Porter

3. Alliances

4. Innovation : voir chapitre Produit

5. Tendances actuelles

72

1. CLASSIFICATION D’ ANSOFF

Produits:Marchés:

Actuels Nouveaux

Actuels

Nouveaux

73

1. CLASSIFICATION D’ ANSOFF

Produits:Marchés:

Actuels Nouveaux

Actuels

Nouveaux

Pénétration

de marché

Extension de

marché

Développement

de produits

Diversification

74

Pénétration de marché

• Clients actuels : sélection / rentabilité, fidélisation, croissance du « panier moyen»

• Clients des concurrents

• Non clients ?

75

Diversification

• Amont / Aval • Produits ���� services• Technologie ���� Nouveaux produits• ….S’appuyant sur des forces distinctives : / Clientèle / Technologie/ Valeurs et image / Eléments différenciant ou barrières

défensives dans la chaîne de valeur

76

1. CLASSIFICATION D’ANSOFFExemple 1 : Exemple 1 :

Produits:Marchés:

Actuels Nouveaux

Actuels Vêtements pour femme

Nouveaux

77

1. CLASSIFICATION D’ANSOFFExemple 1 : Exemple 1 :

Produits:Marchés:

Actuels Nouveaux

Actuels Vêtements pour femme

Accessoires pour femme

Nouveaux

78

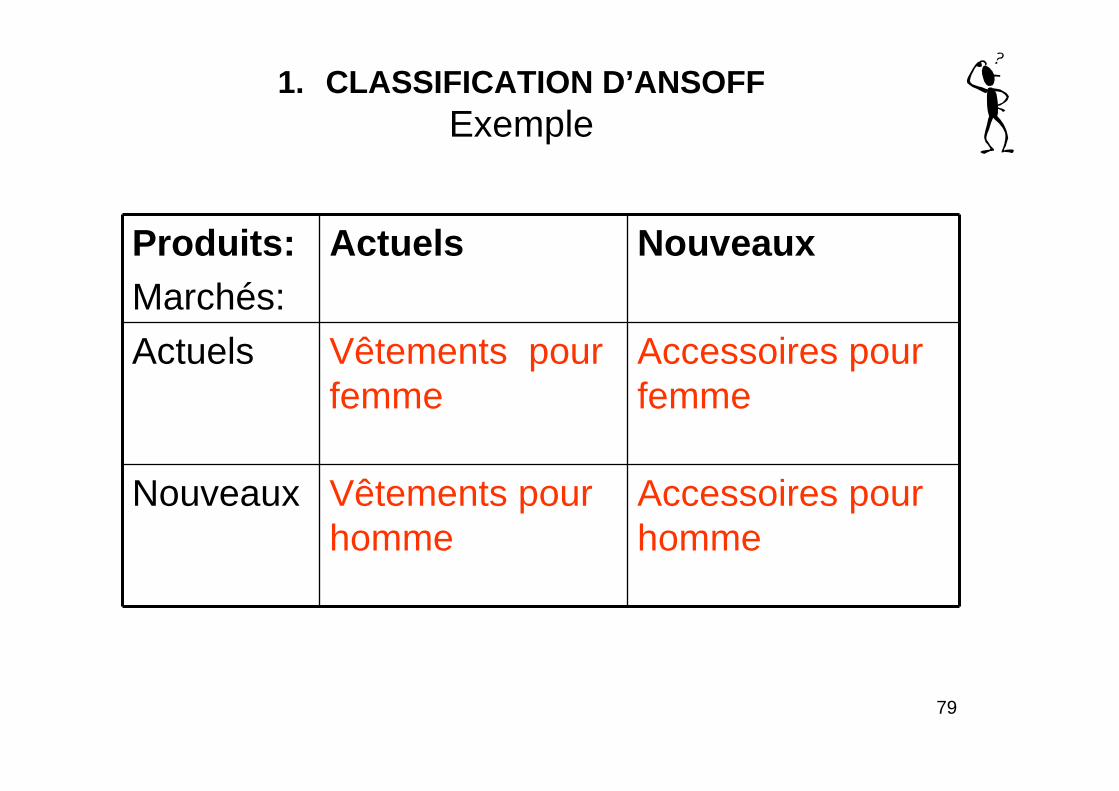

1. CLASSIFICATION D’ANSOFFExemple 1 : Exemple 1 :

Produits:Marchés:

Actuels Nouveaux

Actuels Vêtements pour femme

Accessoires pour femme

Nouveaux Vêtements pour homme

79

1. CLASSIFICATION D’ANSOFFExemple

Produits:Marchés:

Actuels Nouveaux

Actuels Vêtements pour femme

Accessoires pour femme

Nouveaux Vêtements pour homme

Accessoires pour homme

80

2. CLASSIFICATION DE PORTER

COÛTS FAIBLES

DIFFÉRENCIATION

CIBLE LARGE

Domination par les coûts

Différenciation

CIBLE ÉTROITE (Niche)

Concentration + coûts faibles

Concentration + différenciation

81

3. ALLIANCES

1) entre CONCURRENTS (coopétition)

2) entre ACTEURS COMPLÉMENTAIRES

82

1) ALLIANCES ENTRE CONCURRENTS

Alliance pour normes communes � Front anti Appstore d’Apple, en 2010, pour élaborer des normes sur les applications téléchargées sur mobilesentre 24 opérateurs téléphoniques et constructeurs de

terminaux (LG, Samsung, Sony)

Collaboration sur technologie �Moteur partagé par 2 constructeurs automobiles�Développement du RFID financé grands acteurs- Technologie / informatique- Distributeurs- Industriels

83

2) ALLIANCES ENTRES ACTEURS COMPLÉMENTAIRES

- marchés / technologie :

Lego/HP

- distribution / production :

Coca Cola / boisson non concurrente

- leader / expert sur niche :

ERP / expert sur application fonctionnelle du SI

-……

84

4. TENDANCES ACTUELLES- Accélération des cycles-Innovation vitale���� Allégement de la planification stratégique, réactivi té, décentralisation

- croissance des services, révolution numérique

- pouvoir grandissant du client

- quête de valeurs, développement durable, RSE

���� Renouveau du Marketing, importance des RH et du mana gement, éthique affichée ou réelle...

- mondialisation, émergence de nouvelles puissances

- crise financière et économique 2008/2009

����Logique industrielle, concentration sur cœur de métier

externalisation et délocalisation raisonnées

85

@ SITES INTERNET

Sélection de sites concernant le chapitre• Sites de grands groupes, rubriques historique• Sites d’information boursière • …………………………….

� � � � MERCATOR 2009Chapitre 11 (La stratégie d’entreprise et la stratégie marketing)