Uniwersytet Ekonomiczny we Wrocławiu

Wydział Zarządzania, Informatyki i Finansów

studia podyplomowe

MECHANIZMY FUNKCJONOWANIA STREFY EURO

Daniel Zabawa

Zmiany kursów walut i ich wpływ

na sprawozdawczość finansową

praca końcowa

Promotor

dr Magdalena Bywalec

2

Spis treści Wprowadzenie .............................................................................................................................. 3

Rozdział 1 ...................................................................................................................................... 5

Czynniki wpływające na kursy walut ............................................................................................. 5

Rozdział 2 .................................................................................................................................... 16

Wpływ kursu walutowego na rachunkowość jednostki oraz jednostek powiązanych ............... 16

2.1. Różne kursy walutowe do celów bilansowych, podatku VAT

oraz podatku dochodowego ................................................................................................... 16

2.2. Kursy walutowe w procesie konsolidacji sprawozdań finansowych ................................ 21

Rozdział 3 .................................................................................................................................... 38

Analiza wpływu zmian kursu EUR w latach 2008-2012 na przykładzie Spółki Vi ........................ 38

3.1. Opis jednostki ................................................................................................................... 38

3.2. Wpływ zmian kursu walut na marżę Spółki ..................................................................... 38

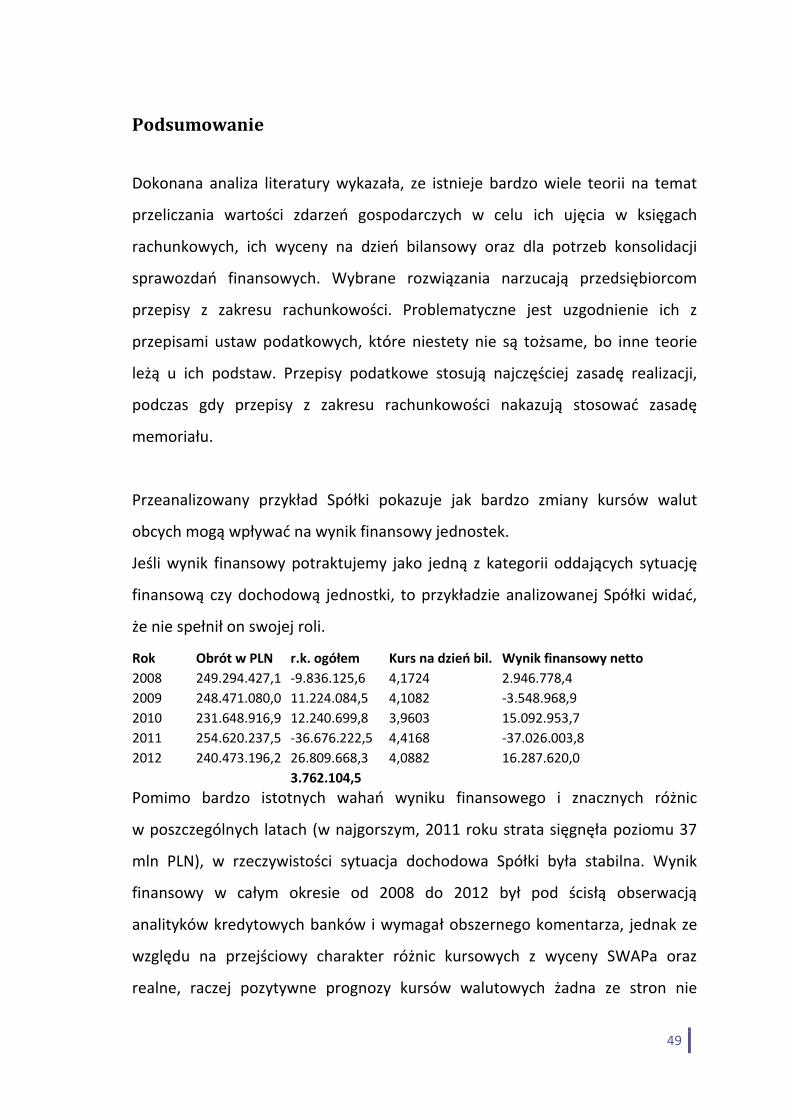

3.3. Wpływ zmian kursów walut na wynik finansowy netto................................................... 44

Podsumowanie ............................................................................................................................ 49

Bibliografia .................................................................................................................................. 51

Netografia ................................................................................................................................... 52

Oświadczenia .............................................................................................................................. 53

3

Wprowadzenie

O ile jeszcze kilka lat temu prowadzenie działalności poza granicami kraju

macierzystego przedsiębiorcy było niejako przywilejem dużych grup

kapitałowych, to obecnie, szczególnie po akcesji Polski do struktur Unii

Europejskiej, jest to codzienność bardzo licznej grupy jednostek, w tym również

małych i średnich przedsiębiorstw. Działalność międzynarodowa

przedsiębiorstw może polegać na:

- sprzedaży produktów czy towarów osobom zagranicznym lub na zakupie

bezpośrednio od nich ich wyrobów,

- może przybrać formę oddziału zagranicznego jednostki macierzystej,

- wreszcie może być prowadzona poprzez niezależną z formalno-prawnego

punktu widzenia jednostkę podporządkowaną.

Powiązania gospodarcze pomiędzy kolejnymi krajami ujawniają się poprzez

zmiany kursów walutowych1. W ich następstwie powstają zmiany wolumenu

eksportu oraz importu towarów i usług. Ryzyko kursowe, zwłaszcza w okresie

recesji, jest jednym z istotnych czynników w działalności przedsiębiorstw,

prowadzących działalność na rynkach międzynarodowych, i stanowi jedną z

barier rozwoju wymiany handlowej2.

Prowadzenie działalności na rynkach, na których obowiązuje inna waluta, niż ta,

którą stosuje dana jednostka, powoduje konieczność przeliczania wartości

transakcji wyrażonych w walucie obcej, a w przypadku oddziału zagranicznego

lub jednostki podporządkowanej wręcz przeliczenia całego sprawozdania

finansowego.

Problem wydawałby całkiem błahy, jeśli relacja kursów jednostki i obcego była

przynajmniej w określonym, dłuższym okresie stała. Taka sytuacja występuje

jednak niezmiernie rzadko, raczej w sytuacji przejściowej lub w gospodarkach

1 Kaźmierczak A., Polityka pieniężna w gospodarce otwartej, PWN, Warszawa 2008, s. 197.

2 Nagaj R., Ryzyko kursowe w działalności przedsiębiorstw w Polsce, Studia i Prace Wydziału Nauk

Ekonomicznych i Zarządzania nr 32, Wydawnictwo Uniwersytetu Szczecińskiego, Szczecin 2013, s. 91.

4

centralnie sterowanych. W gospodarce rynkowej kursy zmieniają się zgodnie

z prawami popytu i podaży.

Celem niniejszej pracy jest:

- wskazanie czynników wpływających na kształtowanie się kursu walutowego

- wskazanie metod przeliczania transakcji gospodarczych w celu ujęcia ich

w księgach rachunkowych i wykazania w sprawozdaniu finansowym jednostki

- wskazanie metod przeliczania jednostkowych sprawozdań finansowych w celu

skonsolidowania ich w ramach konsolidacji sprawozdań finansowych grup

jednostek powiązanych

- udowodnienie na rzeczywistym przykładzie, że niestabilność kursów

walutowych wpływa negatywnie na obraz sytuacji majątkowej, finansowej

i dochodowej jednostki.

W pracy zostaną wykorzystane przede wszystkim studia literaturowe,

opracowania publikowane na stronach internetowych portali tematycznych

zajmujących się tematyką z zakresu finansów, w szczególności kursami

walutowymi, jak również dane przykładowego przedsiębiorstwa za lata 2008-

2012.

Problematyka kursów walutowych nie jest nowa, stąd część teoretyczna oparta

na studiach literatury oraz publikacjach elektronicznych jest praca odtwórczą,

porządkującą znane zagadnienia dla potrzeb niniejszej pracy. Cześć praktyczna

natomiast, opatrzona komentarzami własnymi autora, stanowi jego wkład

w poszerzenie wiedzy na temat niniejszego zagadnienia.

5

Rozdział 1

Czynniki wpływające na kursy walut3

Jest wiele czynników, które bezpośrednio lub pośrednio oddziałują na

notowania walut. Każdy winien być rozpatrywany indywidualnie, a także w

kontekście

z innymi.

Wśród najistotniejszych czynników wymienia się najczęściej:

a) politykę monetarną i politykę gospodarczą

b) wskaźniki makroekonomiczne

c) sytuację polityczna na świecie

d) sytuacja polityczna i społeczna

e) inwestycje bezpośrednie i portfelowe

f) bilans płatniczy

g) rezerwy walutowe

h) oczekiwane dochody z inwestycji w danym kraju

i) wypowiedzi osobistości

Czynniki te mogą mieć charakter fundamentalny: czynniki ekonomiczne oraz

niefundamentalny: czynniki polityczne i psychologiczne4.

Polityka monetarna i polityka gospodarcza

Każdy kraj, a dokładniej jego bank centralny prowadzi określoną politykę

monetarną, która stanowi o koszcie pieniądza, którego miernikiem są stopy

procentowe. Ich wysokość ma bezpośredni wpływ na rentowność dłużnych

papierów skarbowych. W Polsce są to obligacje skarbowe i bony skarbowe.

3 Na podstawie http://www.bankier.pl/wiadomosc/Czynniki-wplywajace-na-kursy-walut-1797963.html

4 Szerzej nt. w: Wiśniewski M., Instrumenty polityki kursowej [w:] Skopowski M., Wiśniewski M.,

Instrumenty współczesnej polityki pieniężnej, Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2012, s. 104.

6

W przypadku podwyżki stóp procentowych następuje wzrost rentowności

papierów wartościowych. Wówczas inwestorzy zagraniczni chętnie nabywają

takie instrumenty, zamieniając swoją walutę na walutę kraju, w jakiej są

denominowane te instrumenty.

Na przykład inwestor amerykański kupujący polskie obligacje skarbowe

sprzedaje w takiej sytuacji w polskim banku dolary kupując złote. To kreuje

popyt na polską walutę i podaż na naszym rynku dolarów. W efekcie spowoduje

to wzrost kursu złotego wobec dolara amerykańskiego. Stąd podwyżki stóp

procentowych

w danym kraju powodują umocnienie jego waluty.

Taki scenariusz nie zawsze się sprawdza, szczególnie na rynkach rozwijających

się, gdzie występuje wyższy od średniego poziom ryzyka inwestycyjnego, ale

także odpowiednio wyższy potencjał zarabiania. Rynki te są przedmiotem

dużego zainteresowania kapitału spekulacyjnego o krótkim horyzoncie

inwestycyjnym.

Jak wyżej wspomniano, podwyżka stóp procentowych skutkuje wzrostem

rentowności dłużnych papierów wartościowych, co oznacza spadek ich cen

rynkowych. W takiej sytuacji spekulanci będą starać się jak najszybciej sprzedać

posiadane papiery skarbowe. Otrzymane sumy sprzedają, doprowadzają do

obniżenia notowań waluty kraju, w którym zaostrzono politykę monetarną.

Polityka gospodarcza to szerokie pojęcie, które zawiera wszelkie działania

podejmowane przez rząd państwa, wywołujące skutki ekonomiczne.

Największymi są decyzje w zakresie finansów publicznych i podatków. Działania

w tych obszarach przekładają się na poziom deficytu budżetowego i zadłużenia

sektora finansów publicznych, w tym Skarbu Państwa.

Błędna polityka rządu w tym zakresie może przyczynić się do wzrostu ryzyka

niewypłacalności państwa. Konsekwencją tego jest: spowolnienie lub załamanie

7

gospodarcze. W konsekwencji spowoduje to zmniejszenie napływu kapitału

zagranicznego. Dalej nastąpi spadek wartości waluty kraju wobec innych krajów,

których rządy prowadzą rozsądną politykę gospodarczą.

Zarówno państwo poprzez wydatki rządowe jak również bank centralny (w

Polsce Rada Polityki Pieniężnej) wpływając na wzrost gospodarczy mogą

zachowywać się na dwa sposoby5:

- ekspansywnie (czyli powodować, że w gospodarce pojawia się relatywnie coraz

więcej pieniądza, w stosunku do poprzedniego okresu) lub

- restrykcynie (czyli w gospodarce pojawia się relatywnie mniej pieniądza)

Innymi słowy rząd może wydawać więcej lub mniej a Bank Centralny może

obniżać lub podwyższać stopy procentowe. Działania te powodują, że

gospodarka jest pobudzana lub spowalniania.

Na podstawie powyższych zachowań mogą powstać cztery typy zachowań i

cztery typy konsekwencji dla gospodarki tych zachowań:

1. Obie instytucje prowadzą ekspansywną politykę, czyli „pompują” pieniądz

w gospodarkę (rząd zwiększa wydatki pod naciskiem poszczególnych grup

społecznych, czyli pojawia się deficyt budżetowy, a Bank Centralny utrzymuje

stopy procentowe na zbyt niskim poziomie), co w dłuższym okresie prowadzi do

mega przegrzania gospodarki, bąbla, dużej inflacji a potem gwałtownego

załamania gospodarczego.

2. Obie instytucje prowadzą restrykcyjną politykę, co prowadzi do mocnego

spowolnienia/recesji w gospodarce.

3. Rząd prowadzi ekspansywną politykę.

W tej sytuacji Bank Centralny nie ma wyboru i aby nie przegrzać gospodarki

musi prowadzić restrykcyjną politykę monetarną. Objawia się to w relatywnie

wysokich stopach procentowych (znacznie powyżej inflacji). Innymi słowy realne

stopy procentowe muszą być dosyć wysokie (np. stopa ustalana przez RPP –

inflacja). Konsekwencją tego jest:

5 na podstawie “Ekonomia: Makroekonomia” David Begg, Stanley Fischer, Rudiger Dornbusch; Polskie

Wydawnictwo Ekonomiczne.

8

a) Rząd musi zadłużać się np. poprzez emisję dodatkowych obligacji, aby

pokryć większe wydatki. Aby uplasować na rynku większą ilość obligacji musi

zapłacić wyższe oprocentowanie. W dłuższym terminie, aby pokryć wyższe

wydatki i wyższe oprocentowanie rząd musi podnieś podatki i inne tego typu

daniny jak np. akcyza od paliwa ( bo w dłuższym terminie tylko stąd są wpływy

do budżetu państwa).

b) Pojawia się efekt „wypychania”. Inwestorzy (banki, zagranica, TFI, OFE

i inwestorzy indywidualni) inwestują w obligacje emitowane przez rząd (ze

względu na wysokie oprocentowanie) ale przez to nie inwestują/ nie udzielają

kredytu dla firm, ponieważ stopa zwrotu z obligacji jest relatywnie bardzo

atrakcyjna (wysoki zysk przy małym ryzyku).

c) Przez wyższe stopy procentowe wymuszone na Banku Centralnym

zachowaniem rządu, zarówno firmy jak i osoby indywidualne płacą wyższe

odsetki od kredytów (czyli niższe inwestycje i konsumpcja). Dodatkowo przez

„efekt wypychania” firmy nie mogą inwestować tyle, ile by chciały, co w sumie

powoduje wolniejszy rozwój gospodarczy.

4. Rząd prowadzi restrykcyjną politykę a Bank Centralny ekspansywną.

Innymi słowy rząd wydaje rozsądnie pieniądze, zmniejszając deficyt oraz

wydatki. W tej sytuacji Bank Centralny może prowadzić ekspansywną politykę

monetarną, czyli utrzymywać stopy procentowe na niskim poziomie, czyli realna

stopa procentowa jest relatywnie niewielka. Dzięki temu, co prawda rząd

ograniczając wydatki nie „pompuje” pieniędzy do gospodarki, ale funkcję taką

spełniają niskie stopy procentowe.

Warianty 3) i 4) powodują, że z czasem w gospodarkę „pompowane” są

podobne ilości pieniądza, ale zaletami wariantu 4), czyli kontrolowania

wydatków przez rząd są:

- niższe stopy procentowe

- w konsekwencji niższe koszty obsługi zadłużenia państwa oraz przez niższe

wydatki, niższe podatki i inne daniny pobierane przez państwo w dłuższym

terminie

9

- niższe koszty odsetek dla firm i osób indywidualnych, co umożliwia wyższą

konsumpcję i inwestycje (bo brak efektu „wypychania”)

- Efektywniejsze wykorzystanie zasobów, bo pieniądze kierowane są w sektory

gospodarki, gdzie liczy się zwrot z inwestycji

- Wyższy długoterminowy wzrost gospodarczy

- A co za tym idzie niższe bezrobocie

Wydaje się, że wariant 4) jest najlepszy dla gospodarki w dłuższym terminie.

Trzeba jednak zaznaczyć, że zagrożeniem dla tego wariantu jest

niektontrolowane (nierozsądne) udzielanie kredytów na dużą skalę, ponieważ

wtedy przez jakiś czas PKB jest „pompowane” przez coraz większą ilość

pieniądza w gospodarce, jednak prędzej czy później pieniądze trzeba będzie

oddać, a jeżeli kredyty były udzielone firmom czy konsumentom, którzy nie są w

stanie ich zwrócić, wówczas występuje znaczące ryzyko kryzysu finansowego.

Warto też zwrócić uwagę, że w Polsce od 1989 roku kolejne rządy prowadziły

ekspansywną politykę gospodarczą. Innymi słowy, co roku, my jako państwo

wydawaliśmy więcej niż mieliśmy dochodów, czego konsekwnecją jest deficyt

budżetowy i wzrost zadłużenia. W związku z tym RPP zmuszona była do

utrzymywania stóp procentowych na relatywnie wysokim poziomie (w stosunku

do inflacji). Realne stopy procentowe były bardzo wysokie, jedne z najwyższych

na świecie.

Wskaźniki makroekonomiczne

Informują w sposób syntetyczny o sytuacji gospodarczej kraju. W szczególności

istotny jest wzrost PKB, produkcji przemysłowej, sprzedaży detalicznej. Istotne

są też informacje o bilansie płatniczym oraz poziomie inflacji. Inwestorzy

walutowi śledzą z uwagą wskaźniki oraz ich prognozy. Niektórzy podejmują

decyzję niezwłocznie po ich publikacji, inni oczekują na rozwój sytuacji.

Właściwie można zareagować, znając specyfikę danego rynku. Nie bez znaczenia

jest również intuicja. Utrzymanie stabilności stóp procentowych oraz stabilności

10

na rynku dewizowym waluty krajowej stanowi istotny cel prowadzonej polityki

pieniężnej6.

Sytuacja polityczna na świecie

To jeden z najważniejszych czynników mających wpływ na sytuację ekonomiczną

krajów, a także regionów świata. Napięcia polityczne pomiędzy poszczególnymi

krajami lub zagrożenie konfliktem wojennym może w znaczący sposób wpłynąć

na ryzyko inwestycyjne w danym regionie świata.

Kraje uwikłane bezpośrednio lub pośrednio w konflikt, bez względu na to czy są

agresorami czy przedmiotem agresji, narażone są na osłabienie lub nawet

spadek wzrostu gospodarczego. Każda wojna kosztuje i ma te przełożenie na

stan finansów państwa. W efekcie takich wydarzeń wartość waluty krajów

zaangażowanych w konflikt będzie ulegać osłabieniu, w skrajnym przypadku nie

będzie przedmiotem obrotu na rynku.

Sytuacja polityczna i społeczna w danym kraju

Spokój społeczny, brak strajków demonstracji jest czynnikiem, który wzbudza

zaufanie do inwestycji w danym kraju, także w jego walutę. Dojście do władzy

nieodpowiedzialnych ugrupowań politycznych, czy niezadowolenie społeczne są

czynnikami destabilizującymi sytuację gospodarczą oraz nie sprzyjają wzrostowi

gospodarczemu. Miarą oceny sytuacji są również wyniki badań opinii społecznej.

W takiej sytuacji waluta takiego kraju nie będzie przedmiotem zainteresowania.

Zmniejszy się również atrakcyjność inwestycyjna w każdym obszarze gospodarki.

Spowoduje to spadek wartości waluty takiego kraju.

6 Biernat J., Polityka pieniężna w Polsce w warunkach płynnego kursu walutowe, Wyższa Szkoła

Ekonomiczna Almamer, Warszawa 2006, s. 10.

11

Operacje carry trade

Jest to od niedawna popularna forma zarabiania polegająca na wykorzystaniu

różnicy stóp procentowych w różnych krajach. Jeżeli w kraju A stopy

procentowe są na niższym poziomie, niż w kraju B, wówczas opłaca się pożyczyć

pieniądze

w kraju A i po przewalutowaniu ulokować je w kraju B, np. kupując obligacje

skarbowe. Po osiągnięciu przychodów z takiej inwestycji pożyczka wraz

z odsetkami jest zwracana do kraju A.

W całej operacji dokonuje się dwukrotnej wymiany walut. W pierwszym

przypadku powoduje to osłabienie waluty kraju B wobec waluty kraju A. Po

zakończeniu inwestycji osłabieniu ulega waluta kraju A, a wzmocnieniu waluta

kraju B. Duże operacje carry trade mogą znacząco wpływać na ruchy kursów

walut. Należy pamiętać, iż pomimo bardzo dużej zyskowności, strategia carry

trade obarczona jest ryzykiem znaczącej i nagłej starty na skutek deprecjacji

walut wyżej oprocentowanych7.

Inwestycje bezpośrednie i portfelowe

Inwestycje zagraniczne powodują, że do kraju napływa kapitał w formie waluty,

np. dolary lub euro. Wymiana waluty obcej na walutę kraju inwestycji powoduje

wzmocnienie jej wartości. Znaczące strumienie waluty zagranicznej są

generowane przy dużych prywatyzacjach – inwestycje portfelowe.

Bilans płatniczy

7 Rubaszek M., Kurs równowagi [w:] Sławiński A., Polityka pieniężna, C.H. Beck, Warszawa 2011, s. 177-

178.

12

Stanowi on obraz wszystkich przepływów pieniężnych wynikających z obrotów

kraju z zagranicą, jakie miały miejsce w ciągu roku. Uwzględnia on obroty

handlowe, przepływy kapitałowe. Jeżeli do kraju wpływa więcej pieniędzy niż

wypływa – bilans jest dodatni. Jeżeli suma strumieni pieniężnych wypływających

z kraju jest większa niż wpływających mówimy o ujemnym bilansie płatniczym.

Dodatni bilans płatniczy skutkuje umocnieniem waluty danego kraju, gdyż rośnie

zaufanie inwestorów zagranicznych. Jeżeli kraj posiada bilans ujemny, wówczas

jego waluta ulega osłabieniu.

Rezerwy walutowe

Wysoki poziom rezerw walutowych w danym kraju zapewnia stabilizację

wartości jego waluty. Istotna jest szczególnie relacja rezerw walutowych do

rocznej wartości importu oraz zadłużenia Skarbu Państwa. Daje to większe

możliwości spłaty zadłużenia zagranicznego, a więc zwiększa wiarygodność

danego kraju

w oczach inwestorów zagranicznych. Waluta takiego kraju jest stabilna i silna.

Oczekiwane dochody z inwestycji w danym kraju

Kolejna, ważna sprawa, to rozszerzenie analizy ze stóp procentowych na

dochody oczekiwane również z innych aktywów, jak np. obligacje, akcje czy

generalnie biznesy. Innymi słowy inwestorzy porównują oczekiwane stopy

zwrotu z różnych aktywów w różnych państwach (porównują i inwestują

pieniądze w tych państwach, gdzie spodziewają się uzyskać więcej, a wycofują z

tych, gdzie oczekują mniej, jest to możliwe, bo istnieje swoboda w przepływie

kapitału). Im wyższy oczekiwany PKB tym mocniejsza waluta danego państwa a

im słabszy oczekiwany PKB tym niższe oczekiwane dochody i słabsza waluta. W

13

tym kontekście ruchy na stopach procentowych dokonywane przez Bank

Centralny są to tylko konsekwencją tego, co dzieje się w gospodarce.

Po prostu najpierw gospodarka rozwija się coraz szybciej, więc inwestorzy

oczekują, że w danym kraju będą wyższe stopy zwrotu, waluta się umacnia. Po

pewnym czasie pojawia się inflacja, Bank Centralny podnosi stopy procentowe,

waluta nadal się umacnia. W pewnym momencie pojawiają się oczekiwania, że

gospodarka spowolni, waluta zaczyna się osłabiać, po jakimś czasie Bank

Centralny jest zmuszony obniżyć stopy procentowe, aby pobudzić gospodarkę

i cykl się zamyka, analogicznie tak jak z cyklem hossy i bessy na giełdzie.

Paradoksalnie decyzje Banku Centralnego mogą być odczytywane jako „sygnał”,

co będzie się działo z gospodarką. Jeżeli stopy są obniżane, może to oznaczać, że

gospodarka słabnie, więc stopy zwrotu z inwestowania w danym kraju będą

niższe a w efekcie waluta się osłabia. W momencie podwyższania stóp

procentowych jest dokładnie na odwrót.

Oczywiście jak bardzo waluta (złotówka) się osłabi czy umocni zależy od

tego, jakiego PKB oczekiwano w początkowym okresie.

Wypowiedzi osobistości

To, co mówią osoby wpływowe w danym państwie może mieć znaczący wpływ

na decyzje inwestorów walutowych. W szczególności świat finansów wsłuchuje

się w publiczne wypowiedzi szefów rządów, ministrów finansów oraz szefów

banków centralnych. Ci ostatni są w szczególności pod baczną obserwacją

inwestorów. Każde słowo prezesa FED czy Europejskiego Banku Centralnego jest

analizowane przez sztaby finansistów.

Również na naszym rynku niektóre niefortunne wypowiedzi polityków wpływały

niekorzystnie na notowania naszej waluty. Takie sytuacje mogą mieć miejsce,

kiedy sytuacja polityczna w kraju jest niepewna i do głosu dochodzą

ugrupowania populistyczne.

14

Podejmowanie decyzji inwestycyjnych w obliczu szumu informacyjnego to

poważne wyzwanie dla inwestorów walutowych. Trudno niejednokrotnie

zidentyfikować sygnał płynący z rynku, który może skutecznie zmienić kurs

waluty. Niezbędne jest również sprawdzenie, czy dana informacja nie została już

dyskontowana.

Informacja podana przez GUS np. o 6-procentowym wzroście gospodarczym

w danym kwartale nie spowoduje umocnienia naszej waluty wobec euro czy

dolara, jeżeli wszystko wskazywało, że gospodarka dobrze się rozwija. Jeżeli

rynek spodziewał się jednak wzrostu rzędu 7% to taki wynik będzie sygnałem

negatywnym. Natomiast przy oczekiwaniach wzrostu PKB na poziomie 5%

będzie to sygnał pozytywny i powinna nastąpić aprecjacja wartości złotego.

Dlatego też inwestorzy przed podjęciem decyzji o inwestowaniu w daną walutę

lub wyjściu z inwestycji muszą odpowiedzieć sobie na pytanie, co obecny

poziom kursu danej waluty odzwierciedla, i czy przyszłe informacje nie są już

zdyskontowane.

Przy wypowiadaniu osobistych poglądów ważnych osobistości, szczególnie

mających istotny wpływ na sektor finansowy, należy znać poglądy takiej osoby

na tematy gospodarcze. Na przykład, jeżeli członek Rady Polityki Pieniężnej,

zagorzały zwolennik ostrej polityki monetarnej, stwierdzi, że podwyżki stóp

procentowych są konieczne, to nikt nie będzie tym zdziwiony i rynek na taką

wypowiedź nie zareaguje.

W sytuacji odwrotnej, gdyby owa osoba powiedziała, że wskazana jest obniżka

stóp procentowych, wówczas taka wypowiedź miałaby znaczenie dla rynku.

Odwrotnie zachowałby się rynek, po wypowiedziach przedstawiciela RPP

znanego z gołębich poglądów.

15

16

Rozdział 2

Wpływ kursu walutowego na rachunkowość jednostki oraz jednostek

powiązanych

2.1. Różne kursy walutowe do celów bilansowych, podatku VAT

oraz podatku dochodowego8

Problematyka stosowania właściwych kursów walutowych dla transakcji

gospodarczych, wyrażanych w walutach obcych nie jest spójna na gruncie

przepisów ustawy o rachunkowości oraz ustaw o podatku od towarów i usług,

oraz podatku dochodowego. Analiza zasad ustalania właściwego kursu

walutowego prowadzi do sytuacji, w której zastosowanie mogą mieć trzy różne

kursy walutowe. Ponieważ systemy księgowe często nie są przystosowane do

takiej sytuacji, przedsiębiorcy mają wątpliwość, czy w ramach uproszczenia

można zastosować jeden kurs walutowy do wszystkich ww. celów. Takie

podejście nie znajduje niestety uznania w praktyce organów podatkowych.

Kursy walutowe do celów bilansowych

Na gruncie aktualnie obowiązujących przepisów ustawy o rachunkowości

przeliczanie transakcji wyrażanych w walutach obcych uregulowane jest w art.

30. ust. 2 stanowiącym, że wyrażone w walutach obcych operacje gospodarcze

ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia

odpowiednio po kursie faktycznie zastosowanym w tym dniu (dla transakcji

sprzedaży lub kupna walut ora zapłaty zobowiązań lub należności), albo po

średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia

poprzedzającego ten dzień (dla pozostałych operacji).

8 http://www.seccount.com

17

Kluczowe jest doprecyzowanie, co oznacza „dzień przeprowadzenia operacji”.

Ustawa nie dostarcza samej definicji „dnia przeprowadzenia operacji” czy też

„daty dokonania operacji gospodarczej”, jak to zostało określone w art. 23.

Jednakże z treści art. 23 ust. 2 można wywnioskować, iż zapis księgowy zawiera

trzy daty:

- datę dokonania operacji gospodarczej;

- datę dowodu księgowego (jeżeli różni się ona od daty dokonania operacji);

- datę zapisu.

Z powyższego wynika, że data wprowadzenia dokumentu do systemu

księgowego oraz data wystawienia dokumentu (np. faktury) nie są tożsame z

datą dokonania operacji gospodarczej. W przypadku transakcji sprzedaży oraz

zakupu usług będzie to zasadniczo data dokonania sprzedaży / zakupu. Jednakże

dla części operacji precyzyjne ustalenie daty operacji gospodarczej może rodzić

pewne problemy – np. w przypadku transakcji obejmujących kilka okresów

sprawozdawczych lub dostaw/usług ciągłych. Przykładem takiej transakcji

będzie zakup prenumeraty, polisy ubezpieczeniowej, ciągła dostawa mediów

(np. wody lub prądu), czy udzielenie rabatu zbiorczego od obrotu. Zgodnie z

obowiązującą w rachunkowości zasadą memoriału, odzwierciedloną w art. 6.

ustawy

o rachunkowości, w księgach rachunkowych należy ująć wszystkie osiągnięte,

przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi

przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich

zapłaty. Pomimo, iż w przepisie mowa jest o roku obrotowym, w praktyce

powyższa zasada będzie miała zastosowanie do krótszych okresów (najczęściej

miesięcznych). Zatem, w przypadku prenumeraty lub polis ubezpieczeniowych,

koszty przypisuje się proporcjonalnie do danego roku, kwartału, miesiąca lub

w razie konieczności innego przedziału czasowego, w zależności od specyfiki

danej jednostki. Ustawodawca celowo nie podaje wprost definicji daty

dokonania operacji gospodarczej, pozwalając w ten sposób jednostce

doprecyzować te zasady w odniesieniu do jej własnej specyfiki oraz w ramach

18

dopuszczalnej elastyczności, określonej w formie zasad (polityki) rachunkowości.

Elastyczność jest dopuszczona w ramach określonych ram niewywierających

istotnie ujemnego wpływu na rzetelność i jasność sytuacji majątkowej i

finansowej oraz wyniku finansowego (art. 4. ust. 4).

Określenie daty dokonania operacji gospodarczej należałoby również

interpretować w pewnym oderwaniu od dyskursu memoriałowego, tj. rozróżnić

między datą przeprowadzenia operacji gospodarczej (np. daty zakupu polisy

ubezpieczeniowej, sprzedaży usługi najmu za okres kwartalny, fakturowanej

z góry) a memoriałową zasadą rozliczania jej w czasie. Takie rozróżnienie jest

najwyraźniej widoczne na tle transakcji walutowych. Gdyby przyjąć, że data

operacji przeprowadzenia operacji gospodarczej jest tożsama z datą

memoriałowego przypisania kosztów do danego okresu, wtedy zgodnie z zasadą

określoną w art. 30 pkt 2, dla transakcji zakupu środków trwałych lub

długoterminowych polis ubezpieczeniowych, wyrażanych w walutach obcych,

należałoby każdorazowo na dzień ujęcia ich w koszty (amortyzacja lub

rozliczenie RMK), dokonywać przeliczenia wg właściwego kursu walutowego.

Takie rozwiązanie nie występuje w praktyce. Podobne problemy pojawiałyby się

przy ewidencjonowaniu np. faktur wystawianych z wyprzedzeniem, gdzie

powstanie przychodu ma miejsce przyszłości, dla której kursy walutowej nie są

jeszcze ogłoszone.

W ten sposób można doprecyzować datę dokonania operacji gospodarczej, jako

datę:

- dokonania dostawy towaru lub wykonania usługi, gdy z charakteru transakcji

nie wynika konieczność rozliczania ich w czasie;

- wystawienia dokumentu, w przypadku, gdy przed datą dostawy towaru lub

wykonania usługi wystawiono fakturę (np. usługi płatne z góry, usługi rozliczane

w okresach rozliczeniowych, usługi/dostawy ciągłe, transakcje wykraczające

poza bieżący okres sprawozdawczy);

- otrzymania zaliczki, w przypadkach zaliczek, przedpłat, otrzymywanych przed

wykonaniem dostawy towaru, usługi;

19

- udzielenia rabatu zbiorczego;

- ujęcia zdarzenia w księgach rachunkowych – rozumianej jako data

przeprowadzenia operacji, dokumentowanej dowodem wewnętrznym (np. tzw.

„PK” lub notą wewnętrzną) - w pozostałych przypadkach (np. ujęcie w koszty

rezerwy danego okresu, ujęcie naliczonych lub należnych odsetek od pożyczki).

Należy pamiętać również o indywidualnych cechach konkretnych typów

zdarzeń. Przykładowo inna może być data dla polisy ubezpieczeniowej,

obejmującej kilka lat, dokumentowanej fakturą za cały okres, a inna w

przypadku, gdy ubezpieczenie zawarte jest w formie wieloletniej umowy

ramowej określającej roczne okresy rozliczeniowe, które będą fakturowane w

cyklach rocznych.

Wspomniana elastyczność w ramach polityki rachunkowości i dozwolonych

uproszczeń powinna uwzględniać zasady przepisów podatku dochodowego oraz

VAT, tak, aby na tej płaszczyźnie powstawało jak najmniej różnic.

Ponadto zgodnie z Art. 30. 1. nie rzadziej niż na dzień bilansowy wycenia się

wyrażone w walutach obcych składniki aktywów i pasywów – po obowiązującym

na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank

Polski.

Powstałe w ten sposób różnice kursowe obciążają wynik finansowy jednostki.

Takie różnice kursowe nazywane są niezrealizowanymi różnicami kursowymi,

ponieważ ich negatywny bądź pozytywny wpływ na wynik finansowy może się

odwrócić do dnia faktycznej realizacji transakcji, to jest do dnia zapłaty

zobowiązania, wpływu należności, wymiany środków pieniężnych, itp.

Kursy walutowe do celów podatku VAT

Wg stanu na dzień 1 kwietnia 2014 roku, zasady przeliczania kwot wyrażonych

w walutach obcych, określone w art. 31a., stanowią, że dla transakcji innych niż

import towarów, przeliczenia na złote dokonuje się wg według kursu średniego

20

danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień

roboczy poprzedzający dzień powstania obowiązku podatkowego, lub na

ostatni dzień roboczy poprzedzający dzień wystawienia faktury, w przypadku,

gdy podatnik wystawia fakturę przed powstaniem obowiązku podatkowego.

Podatnik zamiast kursów ogłaszanych przez Narodowy Bank Polski może

zastosować kursy wymiany opublikowane przez Europejski Bank Centralny.

W przypadku importu towarów przeliczenia na złote dokonuje się zgodnie

z przepisami celnymi.

Moment powstania obowiązku podatkowego zdefiniowany jest w art. 19a.

W zależności od rodzaju transakcji może to być:

- dokonanie dostawy towarów lub wykonanie usługi (zasada ogólna);

- otrzymanie zapłaty lub jej części;

- wystawienie faktury;

- otrzymanie zaliczki, przedpłaty, zadatku, raty, itp.;

- powstanie długu celnego;

- upływ terminu płatności;

- nie później niż 15 dnia miesiąca następującego po miesiącu, w którym

dokonano wewnątrzwspólnotowej dostawy towaru (o ile terminowo nie

wystawiono faktury);

oraz szeregu innych wyjątków zależnych od rodzaju transakcji lub typu

podatnika (np. w przypadku małych podatników).

Taka różnorodność powstawania obowiązku podatkowego w VAT powoduje

również szereg rozbieżności z zasadami bilansowymi w odniesieniu do użycia

właściwego kursu walutowego. Powstaje zatem pytanie, czy dla uproszczeń

rozliczeń można przyjąć jeden kurs, np. kurs wykorzystywany do celów VAT?

Niestety takie uproszczenie nie spotyka się z akceptacją organów skarbowych.

Niejednokrotnie stosowane systemy finansowo-księgowe nie dają nawet

możliwości stosowania do tej samej transakcji różnych kursów walut, odrębnie

21

dla potrzeb PDOP i VAT. Tym samym podatnicy muszą dokonać wyboru

„mniejszego zła” i wybrać jeden z kursów regulowanych przepisami prawa

podatkowego.” Jednak stosowanie uproszczeń, polegające na stosowaniu

jednego kursu do celów VAT i bilansowych nie jest prawidłowe i spółka naraża

się na ryzyko sankcji.

Kursy walutowe do celów podatku dochodowego

Zasadniczą regulację dotyczącą stosowania kursów walutowych zawierają art.

12 ust. 2 oraz 15 ust. 1 ustawy CIT 9, wg których przychody (koszty uzyskania

przychodów) w walutach obcych przelicza się na złote wg kursu średniego

ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego

poprzedzającego dzień uzyskania przychodu (poniesienia kosztu).

Dla przychodów związanych z działalnością gospodarczą uznaje się, że dniem

powstania przychodu jest dzień wydania rzeczy, zbycia prawa majątkowego lub

wykonania usługi albo częściowego wykonania usługi, nie później niż dzień

wystawienia faktury lub uregulowania należności10.

Za dzień poniesienia kosztu11 uważa się dzień, na który ujęto koszt w księgach

rachunkowych (zaksięgowano) na podstawie otrzymanej faktury (rachunku),

albo dzień, na który ujęto koszt na podstawie innego dowodu w przypadku

braku faktury (rachunku).

2.2. Kursy walutowe w procesie konsolidacji sprawozdań finansowych

Jeśli w obcym kraju obowiązuje waluta inna niż w kraju jednostki macierzystej,

a jak na razie jest tak w przypadku wszystkich jednostek macierzystych mających

siedzibę w Polsce, wówczas pojawia się problem przeliczenia sprawozdań

finansowych jednostek lub oddziałów zagranicznych na walutę grupy, w celu ich

9 odpowiednio art. 14 ust. 1a oraz 22 ust. 1ustawy PIT

10 art. 12 ust. 3 i 3a – ustawy CIT lub art. 14 ust. 1 i 1c ustawy PIT

11 zgodnie z def. art. 15 ust. 4e ustawy CIT lub art. 14 ust. 1c ustawy PIT

22

połączenia lub konsolidacji. Problem przeliczenia może dotyczyć również

jednostek mających siedzibę w Polsce, jeśli walutą sprawozdawczą grupy nie jest

złoty, lecz inna waluta, np. euro.

W literaturze przedmiotu można spotkać następujące metody przeliczania12:

1. metoda kursu bieżącego,

2. metoda czasowa,

3. metoda trwałych / bieżących pozycji,

4. metoda nominalno – rzeczowa.

Metoda kursu bieżącego, nazywana jest często również metodą kursu

zamknięcia.

Wstępuje ona często w dwóch wariantach: czysta metoda kursu zamknięcia

i zmodyfikowana metoda kursu zamknięcia13. W pierwszym wariancie wszystkie

pozycje bilansu i rachunku zysków i strat są przeliczane po jednolitym kursie,

określonym dla danej waluty na dzień bilansowy. Metoda ta wychodzi z

założenia, że zagraniczne jednostki podporządkowane działają relatywnie

niezależnie od jednostki dominującej. Poprzez liniową transformację

poszczególnych pozycji sprawozdania finansowego struktura poszczególnych

jego pozycji pozostaje niezmieniona, co jest korzystne dla celów analizy takiego

sprawozdania na dzień bilansowy. Takie podejście jest jedynym, w wyniku

którego nie powstaną żadne różnice kursowe z przeliczenia sprawozdania

finansowego. O ile w danym kraju nie występują ograniczenia w transferze

dochodów, przeliczony zgodnie z tą metodą wynik finansowy informuje

kierownictwo jednostki dominującej

o wartości możliwej do rozdysponowania dywidendy. Takie podejście ma

również swoje wady. Po pierwsze przeliczony wg tej metody wynik finansowy

zawiera w znacznym stopniu efekt zmian kursu danej waluty w ostatnim okresie

roku obrotowego, przez co może zniekształcać jego wartość, rozumiana jako

12

M. Remlein, Sprawozdawczość finansowa holdingów, Centrum Kreowania Liderów, Ponań 1996, za Samuels, Rickwood, Piper, Advanced Financial Accounting, London 1989 13

H Kirsch, Konzernabschluss unter berücksichtigung von IAS, Shaker Verlag, Aachen, 2000

23

efekt działalności jednostki w całym okresie sprawozdawczym. Po drugie

przeliczenie wartości kapitału własnego w dniu nabycia jednostki po innym

kursie niż obowiązującym w tym dniu może powodować problemy na każdy

następny dzień bilansowy na etapie konsolidacji kapitału. Problemy te są

częściowo rozwiązywane w zmodyfikowanym wariancie metody kursu

zamknięcia. Zgodnie z nim pozycje aktywów i zobowiązań przeliczane są po

kursie zamknięcia obowiązującym na dzień bilansowy, pozycje rachunku zysków

i strat oraz pozycja wynik finansowy w kapitale własnym po kursie

średniorocznym, natomiast pozostałe pozycje kapitału własnego wg stanu z dnia

objęcia kontroli nad jednostką podporządkowaną po kursie historycznym z tego

dnia. Zastosowanie takiego podejścia powoduje rozwiązuje problem z

konsolidacją kapitału własnego jednostek grupy. Ponadto niweluje nieco wpływ

zmian kursów waluty w ciągu roku, choć nie rozwiązuje problemu do końca,

bowiem zakłada, że zarówno przychody jak i koszty, a przez to również i wynik

finansowy wzrastały liniowo

w ciągu roku. Dodatkowo przy zastosowaniu zmodyfikowanej metody kursu

bieżącego powstaje trudna do zinterpretowania pozycja różnic kursowych

z przeliczenia, powstająca w wyniku zastosowania różnych kursów walut.

Ponadto stosowanie różnych kursów na kolejne dni bilansowe może naruszać

regułę porównywalności. Istota reguły porównywalności wynika z faktu,

że użytkownicy informacji księgowych muszą być w stanie porównywać

sprawozdania finansowe przedsiębiorstwa w czasie w celu rozpoznania trendów

jego sytuacji finansowej (i majątkowej – przyp. autora) i osiąganych wynikach

finansowych14. Jeśli więc na koniec poprzedniego roku finansowego dana

jednostka posiadała np. nieruchomości czy zaciągnięte pożyczki, to zakładając,

że metody wyceny tych składników nie uległy zmianie oraz nie poczyniono

żadnych nakładów i nie spłacono ani nie zaciągnięto dodatkowej pożyczki, to na

koniec bieżącego roku zmiany tych pozycji bilansu powinny informować

o wysokości odpisu amortyzacyjnego za okres oraz ewentualnie o naliczeniu

14

M. Gmytrasiewicz, A. Karmańska, I. Olchowicz, Rachunkowość finansowa, Difin, Warszawa, 1999, s. 39

24

odsetek za ten okres. Tymczasem po przeliczeniu sprawozdania finansowego

jednostki przy zastosowaniu metody kursu zamknięcia może informować

o wzroście wartości danej pozycji, o braku zmian tej wartości jak również o jej

spadku. Przy tym jest mało prawdopodobne, aby spadek wartości

nieruchomości czy wzrost wartości pożyczki były zgodne co do wartości

odpowiednio

z dokonanym odpisem amortyzacyjnym czy z naliczonymi odsetkami.

Przeliczony w taki sposób bilans zamiast rzetelnie informować o zmianach

wartości majątku czy zobowiązań, informuje o zmianach kursów walut.

W celu uniknięcia problemów związanych z przeliczaniem sprawozdań

finansowych jednostek należących do grupy zgodnie z metodą kursu bieżącego,

wykształcono w nauce i w praktyce alternatywne do niej metody. Opierają się

one o zróżnicowane kursy stosowane do przeliczenia poszczególnych pozycji

aktywów i pasywów oraz przychodów i kosztów, przede wszystkim o kursy

historyczne, kursy zamknięcia oraz kursy średnie.

Jedną z nich jest metoda czasowa. Metoda ta zakłada, że cała grupa działa na

jednym obszarze gospodarczym, na którym obowiązuje jednolita waluta15. Z

tego punktu widzenia zarówno jednostki krajowe jak i zagraniczne traktowane

są jak zakłady jednostki dominującej, a zdarzenia gospodarcze mające miejsce

we wszystkich jednostkach traktowane są w taki sposób, jakby dokonała ich

bezpośrednio we własnym imieniu i na własne ryzyko jednostka dominująca. Na

dzień bilansowy wycenia się aktywa i zobowiązania każdej z jednostek na

zasadach obowiązujących jednostkę dominującą. Dla przeliczenia sprawozdań

finansowych jednostek zagranicznych ma to takie znaczenie, że wszystkie

zdarzenia gospodarcze mające w tych sprawozdaniach swoje odzwierciedlenie

należy w taki sposób przeliczyć, jakby jednostki zagraniczne od początku

prowadziły księgi rachunkowe w walucie sprawozdawczej grupy. Na dzień

bilansowy natomiast należy wycenić aktywa i zobowiązania, stosując metody

wyceny, w tym metody wyceny aktywów i zobowiązań wyrażonych w walutach

15

Busse von Colbe, Konzernabschlüsse, Olderheide, Wiesbaden, 1993, str. 123

25

obcych, określone dla grupy16. Stosowanie tego podejścia w czystej formie, czyli

tak, jakby zagraniczna jednostka prowadziła swoje księgi w walucie grupy, jest

praktycznie niemożliwe do osiągnięcia w większości jednostek, ponieważ

wiązałoby się to z prowadzeniem drugiego działu księgowości lub takim

zorganizowaniem systemu finansowo – księgowego, które umożliwiłoby bieżące

przeliczanie wszelkich księgowań. W sytuacji takiej nie wystąpią różnice kursowe

z przeliczenia sprawozdania finansowego na walutę grupy. Nie jest praktycznie

możliwe takie przeliczenie sprawozdania finansowego, które dałoby wyżej

opisany efekt. Szczególną trudność stanowiłoby ustalenie wartości wyrobów

gotowych, wyprodukowanych z materiałów wycenionych po kursach z dnia ich

nabycia oraz przeliczenie poszczególnych kosztów w rachunku zysków i strat po

kursach z dnia ich poniesienia. Ponadto należałoby również przyporządkować

zrealizowane różnice kursowe wynikające z różnych kursów na dzień powstania

zobowiązania czy należności oraz na dzień ich zapłaty do poszczególnych pozycji

aktywów i zobowiązań oraz przychodów i kosztów z nimi związanych.

Dlatego metoda ta dopuszcza pewne uproszczenia. W sprawozdaniu

finansowym pozycje bilansu ujmowane w księgach w cenie nabycie bądź koszcie

wytworzenia (wartości niematerialne i prawne, rzeczowy majątek trwały,

zapasy) oraz kapitał własny przelicza się po kursie historycznym, tj. z dnia np.

przyjęcia środka trwałego do używania czy zakupu towarów. Ze względów

praktycznych stosuje się jednak często kurs przybliżony do rzeczywistego kursu z

dnia transakcji. Można na przykład stosować średni kurs tygodniowy lub kurs

miesięczny dla wszystkich transakcji odbywających się we wszystkich walutach

właśnie w tym okresie czasu. Jeżeli jednak kursy wymiany podlegają znaczącym

wahaniom, stosowanie średniego kursu za dany okres nie jest wiarygodne17.

Natomiast pozycje rachunku zysków i strat ściśle powiązane z pozycjami bilansu

(jak na przykład amortyzacja, wartość zlikwidowanych lub sprzedanych środków

trwałych, podatek odroczony, zmiana stanu produktów, koszty / przychody

16

Na podst. A. G. Coenenberg, Jahresabschluss und jahresabschlussanalyse, Verlag Moderne Industrie, Landsberg Am Lech, 2001, str. 542 17

MSR 21.29

26

związane ze zmiana stanu rezerw czy odpisów aktualizujących itp.) są

przeliczane w oparciu o kurs obrany dla tych pozycji bilansu, pozostałe

przychody i koszty po kursie średniorocznym

(z początku i końca roku, kwartalnym, miesięcznym, dziennym, itp.)18. W razie

potrzeby przeprowadza się odpowiednie testy na utratę wartości aktywów,

których pozytywny wynik jest podstawą dokonania odpowiedniego odpisu

aktualizującego19.

Metoda trwałych / bieżących pozycji uzależnia zastosowanie odpowiedniego

kursu od przewidywanego terminu realizacji korzyści z aktywa lub zapłaty

zobowiązania, czyli od kryterium ich terminowości. Zaleca ona stosowanie

następujących kursów:

Długoterminowe pozycje bilansu (wartości niematerialne i prawne, rzeczowe

aktywa trwałe, inwestycje, należności i zobowiązania długoterminowe oraz

kapitał własny) – kurs historyczny; Krótkoterminowe pozycje bilansu (zapasy,

należności i zobowiązania krótkoterminowe, inwestycje krótkoterminowe, w

tym środki pieniężne) – kurs zamknięcia;

Pozycje rachunku zysków i strat związane bezpośrednio ze składnikami bilansu

o charakterze długoterminowym (amortyzacja, aktualizacja aktywów

długoterminowych – kurs historyczny;

Pozostałe pozycje rachunku zysków i strat – kurs średnioroczny.

Metoda ta wychodzi z założenia, że w długim okresie kursy wymiany ulegają

wahaniom w górę i w dół wokół pewnego średniego kursu, z czego wynika, że

w długim okresie zmiany wartości pozycji długoterminowych, związane ze

zmianami kursu przeliczenia, wzajemnie się neutralizują. Krótkoterminowe

pozycje bilansu, w związku z faktem, że uzyskanie z nich korzyści nastąpi

w krótkim okresie czasu, przelicza się po przybliżonym do kursu dnia realizacji

kursie zamknięcia20.

18

H. Kirsch, Konzernabschluss unter Berücksichtigung von IAS, Shaker Verlag, Aachen 2000, str. 112 19

na podst. T. Schildbach, Der Konzernabschluss nach HGB, IAS und US-GAAP, Oldenbourg Verlag, München, 1998, str. 125, za Busse von Colbe 20

Hanno Kirsch Konzernabschluss unter Berücksichtigung von IAS, Shaker Verlag, Aachen 2000, str. 114

27

Metoda nominalno – rzeczowa podobnie jak poprzednia metoda dzieli pozycje

bilansu w oparciu o określone kryterium i proponuje dla nich kurs historyczny

lub kurs zamknięcia.

Dla aktywów rzeczowych (aktywa trwałe bez pożyczek, zapasy,

krótkoterminowe papiery wartościowe) i kapitału własnego oraz związanych z

nimi bezpośrednio pozycjami rachunku zysków i strat zakłada przeliczenie ich

wartości przy użyciu kursu z dnia ich powstania (historycznego). Pozostałe

pozycje bilansu (szeroko rozumiane należności i zobowiązania oraz środki

pieniężne) należy przeliczyć po kursie zamknięcia na dzień bilansowy, natomiast

pozostałe pozycje rachunku zysków i strat po kursie średniorocznym. Metoda ta

zakłada, że zmiany kursu walut wpływają bezpośrednio na wartość

nierzeczowych aktywów

i zobowiązania. W przypadku rzeczowych składników majątku zakłada, że ich

wartość zmienia się w wyniku inflacji wprost proporcjonalnie do zmiany kursu

walut.

Wyjaśnia to następujący przykład:

W dniu 01.07.t1 jednostka posiada w kasie 1000 PLN oraz właśnie zakupione za

granicą towary za kwotę 250 EUR po kursie 4,0 PLN/EUR, a więc również 1000

PLN. Na koniec roku sytuacja nie uległa zmianie za wyjątkiem kursu, który

wynosi 5,0 PLN. Przeliczając aktywa po kursie z dnia zamknięcia wykaże gotówkę

o wartości 200 EUR oraz zapasy o wartości również 200 EUR. Jednak należy

zauważyć, że gdyby chciała zakupić w dniu zamknięcia takie same zapasy,

musiałaby zapłacić za nie 250 EUR. Stąd w tym modelowym przypadku bardziej

odpowiednia jest metoda nominalno -rzeczowa, zgodnie z która w aktywach

wykaże środki pieniężne wartości 200 EUR oraz zapasy o wartości 250 EUR (a

więc wartość 1000 PLN przeliczy po kursie historycznym 4,0 PLN/EUR).

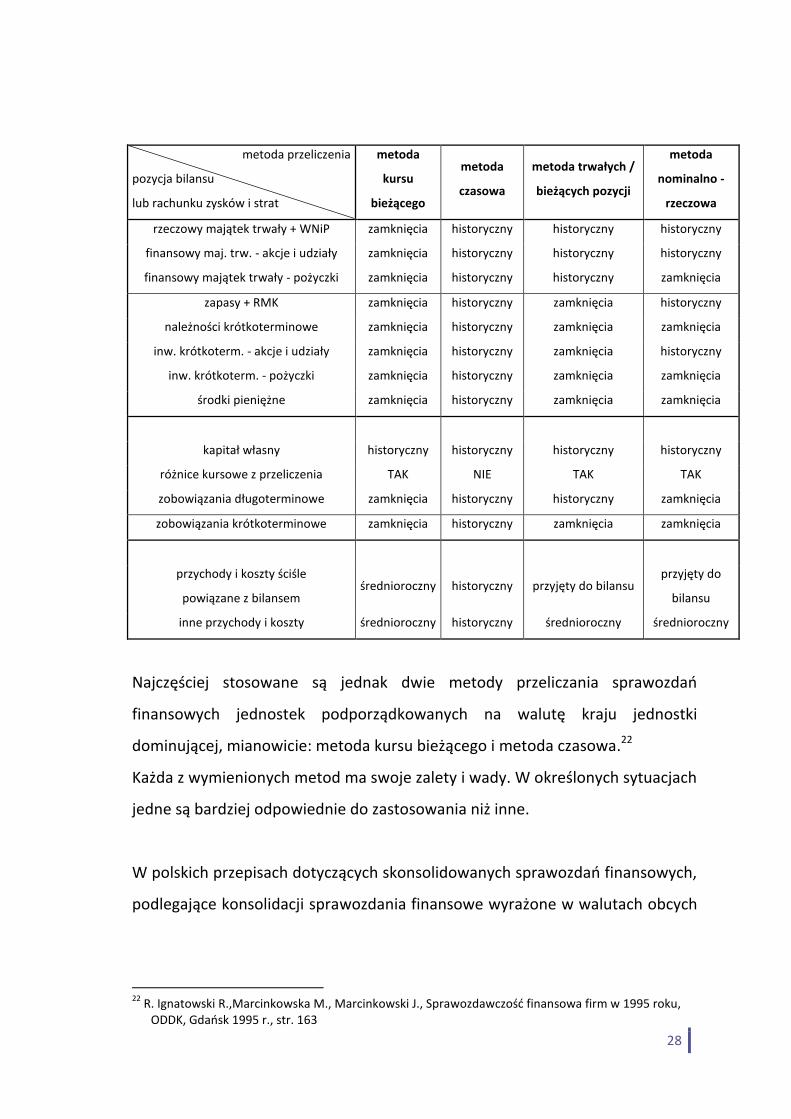

Sposoby przeliczania sprawozdań finansowych na walutę grupy zgodnie z wyżej

wymienionymi metodami przedstawiono w tabeli21:

21

opracowanie własne

28

metoda przeliczenia

pozycja bilansu

lub rachunku zysków i strat

metoda

kursu

bieżącego

metoda

czasowa

metoda trwałych /

bieżących pozycji

metoda

nominalno -

rzeczowa

rzeczowy majątek trwały + WNiP zamknięcia historyczny historyczny historyczny

finansowy maj. trw. - akcje i udziały zamknięcia historyczny historyczny historyczny

finansowy majątek trwały - pożyczki zamknięcia historyczny historyczny zamknięcia

zapasy + RMK zamknięcia historyczny zamknięcia historyczny

należności krótkoterminowe zamknięcia historyczny zamknięcia zamknięcia

inw. krótkoterm. - akcje i udziały zamknięcia historyczny zamknięcia historyczny

inw. krótkoterm. - pożyczki zamknięcia historyczny zamknięcia zamknięcia

środki pieniężne zamknięcia historyczny zamknięcia zamknięcia

kapitał własny historyczny historyczny historyczny historyczny

różnice kursowe z przeliczenia TAK NIE TAK TAK

zobowiązania długoterminowe zamknięcia historyczny historyczny zamknięcia

zobowiązania krótkoterminowe zamknięcia historyczny zamknięcia zamknięcia

przychody i koszty ściśle

powiązane z bilansem średnioroczny historyczny przyjęty do bilansu

przyjęty do

bilansu

inne przychody i koszty średnioroczny historyczny średnioroczny średnioroczny

Najczęściej stosowane są jednak dwie metody przeliczania sprawozdań

finansowych jednostek podporządkowanych na walutę kraju jednostki

dominującej, mianowicie: metoda kursu bieżącego i metoda czasowa.22

Każda z wymienionych metod ma swoje zalety i wady. W określonych sytuacjach

jedne są bardziej odpowiednie do zastosowania niż inne.

W polskich przepisach dotyczących skonsolidowanych sprawozdań finansowych,

podlegające konsolidacji sprawozdania finansowe wyrażone w walutach obcych

22

R. Ignatowski R.,Marcinkowska M., Marcinkowski J., Sprawozdawczość finansowa firm w 1995 roku, ODDK, Gdańsk 1995 r., str. 163

29

przelicza się według zasad określonych dla celów włączenia danych sprawozdań

oddziałów (zakładów) do sprawozdania zbiorczego jednostki23:

- w zakresie bilansów - po obowiązującym na dany dzień bilansowy średnim

kursie ustalonym dla danej waluty przez Narodowy Bank Polski

- w zakresie rachunku zysków i strat - po kursie stanowiącym średnią

arytmetyczną średnich kursów na dzień kończący każdy miesiąc roku

obrotowego. W uzasadnionych wypadkach może to być średnia arytmetyczna

średnich kursów na dzień kończący poprzedni rok obrotowy i na dzień kończący

bieżący rok obrotowy, ustalonych, podobnie jak wyżej, przez Narodowy Bank

Polski.

Pozycje rachunku zysków i strat jednostki zagranicznej teoretycznie należy

przeliczać po kursie, jaki obowiązywał w dniu dokonania transakcji, jednak

byłoby to dla podmiotu macierzystego bardzo czasochłonne i skomplikowane,

gdyż wymagałoby wiedzy na temat: 24

- każdej indywidualnej transakcji dokonanej przez jednostkę zagraniczną oraz

- kursów, jakie obowiązywały w momencie dokonania transakcji.

W związku z tymi utrudnieniami przyjęto, iż na potrzeby przeliczania

przychodów i kosztów na walutę sprawozdawczą podmiotu macierzystego

można przyjąć kurs średni za okres sprawozdawczy (na przykład kurs stanowiący

średnią kursów miesięcznych w danym roku).

Na skutek przeliczania pozycji bilansu oraz rachunku zysków i strat po różnych

kursach: zamknięcia, historycznym i średnim – powstają różnice kursowe.

Różnice kursowe wykazuje się bezpośrednio jako składnik kapitałów własnych

(nie zaś jako przychody lub koszty okresu, w którym różnice te powstały).

Różnice,

o których mowa, powinny być ujmowane w kapitałach do momentu zbycia

23

Art. 55 ust. 6 oraz art. 51 ust. 2 Ustawy o rachunkowości 24

M. Mazur, Konsolidacja sprawozdań finansowych jednostek krajowych i zagranicznych, Serwis

Finansowo Księgowy (F-K) 23/2001 z dnia 09.06.2001 (str. 8), Infor

30

udziałów w jednostce zagranicznej – dopiero wówczas powstałe

na przestrzeni lat zakumulowane różnice należy odnieść do rachunku zysków i

strat.

Problem przeliczania na walutę polską sprawozdań finansowych jednostek

zagranicznych dla potrzeb konsolidacji reguluje Rozporządzenie Ministra

finansów w sprawie szczegółowych zasad sporządzania przez jednostki inne niż

banki i zakłady ubezpieczeń sprawozdania finansowego jednostek powiązanych

(rozporządzenie w sprawie konsolidacji)25. § 9 stanowi, że:

a) poszczególne pozycje aktywów i pasywów bilansu, z wyjątkiem kapitałów

własnych, przelicza się na walutę polską według ustalonego dla danej waluty

przez Narodowy Bank Polski kursu średniego na dzień bilansowy

b) poszczególne pozycje rachunku zysków i strat przelicza się na walutę polską

po kursie stanowiącym średnią arytmetyczną średnich kursów ustalonych dla

danej waluty przez Narodowy Bank Polski na dzień kończący każdy miesiąc roku

obrotowego,

a w uzasadnionych przypadkach po kursie będącym średnią arytmetyczną

średnich kursów z dnia kończącego bieżący i poprzedni rok obrotowy

c) kapitały własne, według stanu na dzień objęcia kontroli lub rozpoczęcia

wywierania znacznego wpływu przez jednostkę dominującą, przelicza się według

kursu średniego ustalonego dla danej waluty na ten dzień przez Narodowy Bank

Polski. W przypadku emisji dodatkowych akcji lub udziałów do ich przeliczenia

stosuje się średni kurs dla danej waluty z dnia wpisu podwyższenia do rejestru.

25

Dz. U. Nr 152, poz. 1729

31

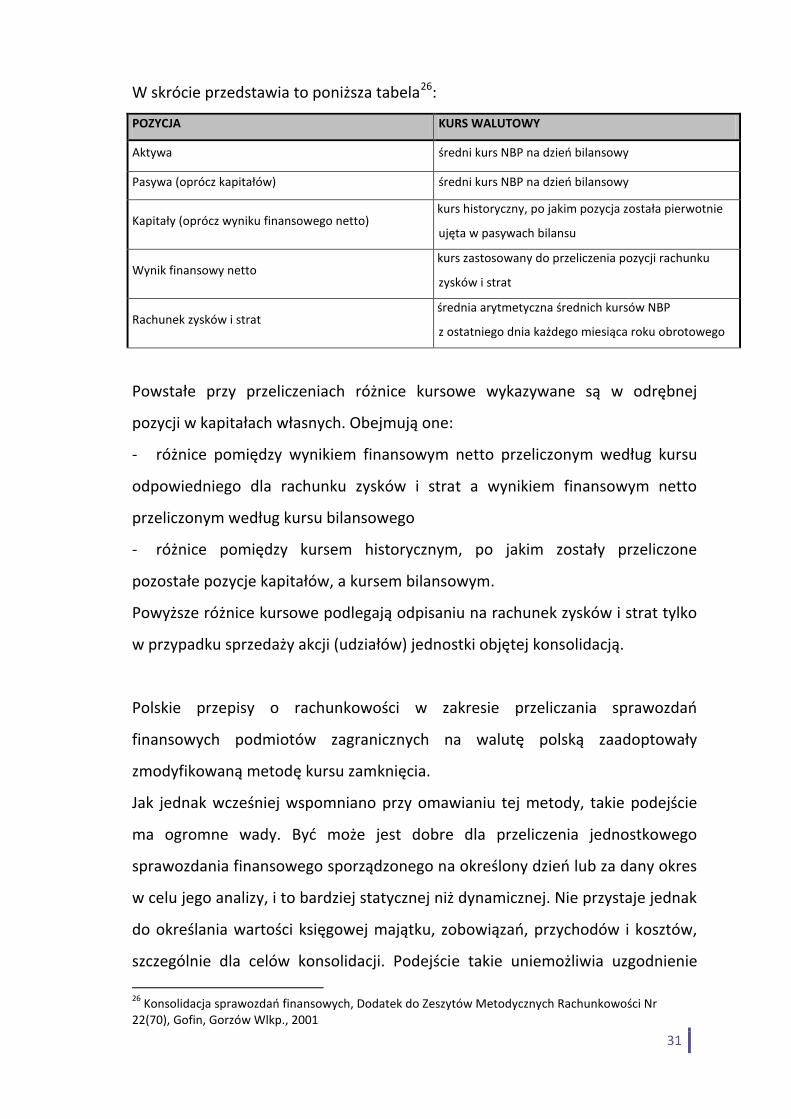

W skrócie przedstawia to poniższa tabela26:

POZYCJA KURS WALUTOWY

Aktywa średni kurs NBP na dzień bilansowy

Pasywa (oprócz kapitałów) średni kurs NBP na dzień bilansowy

Kapitały (oprócz wyniku finansowego netto) - kurs historyczny, po jakim pozycja została pierwotnie

ujęta w pasywach bilansu

Wynik finansowy netto - kurs zastosowany do przeliczenia pozycji rachunku

zysków i strat

Rachunek zysków i strat - średnia arytmetyczna średnich kursów NBP

z ostatniego dnia każdego miesiąca roku obrotowego

Powstałe przy przeliczeniach różnice kursowe wykazywane są w odrębnej

pozycji w kapitałach własnych. Obejmują one:

- różnice pomiędzy wynikiem finansowym netto przeliczonym według kursu

odpowiedniego dla rachunku zysków i strat a wynikiem finansowym netto

przeliczonym według kursu bilansowego

- różnice pomiędzy kursem historycznym, po jakim zostały przeliczone

pozostałe pozycje kapitałów, a kursem bilansowym.

Powyższe różnice kursowe podlegają odpisaniu na rachunek zysków i strat tylko

w przypadku sprzedaży akcji (udziałów) jednostki objętej konsolidacją.

Polskie przepisy o rachunkowości w zakresie przeliczania sprawozdań

finansowych podmiotów zagranicznych na walutę polską zaadoptowały

zmodyfikowaną metodę kursu zamknięcia.

Jak jednak wcześniej wspomniano przy omawianiu tej metody, takie podejście

ma ogromne wady. Być może jest dobre dla przeliczenia jednostkowego

sprawozdania finansowego sporządzonego na określony dzień lub za dany okres

w celu jego analizy, i to bardziej statycznej niż dynamicznej. Nie przystaje jednak

do określania wartości księgowej majątku, zobowiązań, przychodów i kosztów,

szczególnie dla celów konsolidacji. Podejście takie uniemożliwia uzgodnienie

26

Konsolidacja sprawozdań finansowych, Dodatek do Zeszytów Metodycznych Rachunkowości Nr 22(70), Gofin, Gorzów Wlkp., 2001

32

zmian wartości aktywów i zobowiązań, szczególnie długoterminowych

z powiązanymi z nimi pozycjami rachunku zysków i strat (np. środki trwałe

i amortyzacja, czy zobowiązania i koszty finansowe-odsetki). O ile dla potrzeb

analizy jednostkowego sprawozdania finansowego nie ma to istotnego

znaczenia, to dla potrzeb konsolidacji takiego sprawozdania z innymi

sprawozdaniami grupy jest ogromnym utrudnieniem. Proces konsolidacji, w

przepisach ustawy błaho określony jako sumowanie jednostkowych sprawozdań

finansowych oraz dokonywanie korekt i wyłączeń, w rzeczywistości wiąże się z

zestawianiem wielu różnego rodzaju danych w formie relatywnie

skomplikowanych tabel, których wzajemna zgodność ma odbicie w jakości

procesu konsolidacji a docelowo również w jakości skonsolidowanego

sprawozdania finansowego grupy. Zgodność ta dotyczy zarówno danych w

pojedynczym sprawozdaniu finansowym (np. wzrost umorzenia i amortyzacja)

jak i danych pomiędzy jednostkowymi sprawozdaniami finansowymi (np. jedna z

jednostek sprzedała środek trwały innej jednostce, mającej siedzibę za granicą,

na dzień bilansowy przychody jednej z jednostek muszą być zgodne z wartością

brutto środka trwałego w drugiej jednostce w celu wyłączenia wzajemnych

obrotów). Nieprawidłowość tą nieco łagodzi rozporządzenie w sprawie

konsolidacji. Zezwala ono na przeliczanie wszystkich przeprowadzonych

pomiędzy jednostkami grupy transakcji wyrażonych w walucie obcej,

odpowiednio po kursie sprzedaży lub kupna, obowiązującym w dniu rozliczenia

transakcji, stosowanym dla danej waluty przez bank, z którego usług korzysta

jednostka. Dopuszcza również stosowanie kursów średnich. Rozporządzenie,

mówiąc o kursie kupna lub sprzedaży, wydaje się nie do końca dostosowane do

ostatnich nowelizacji ustawy, które dopuszczają przeliczanie na dzień bilansowy

składników aktywów i pasywów wyrażonych

w walutach obcych po obowiązującym na ten dzień średnim kursie ustalonym

dla danej waluty przez Narodowy Bank Polski27.

27

Art. 30 ust. 1 ustawy o rachunkowości

33

Znacznie bardziej kompleksowo problem traktował MSR 21 Skutki zmian walut

obcych.

Podejście do przeliczania sprawozdań finansowych wyrażonych w walucie obcej

w nim zaprezentowane określa się w literaturze niemieckojęzycznej28 jako

funkcjonalne przeliczanie walut29.

Koncepcja ta jest wypadkową ww. metod przeliczania, dopasowującą je do

określonych jednostek w zależności od integracji ich działalności z działalnością

jednostki dominującej. Zakłada ona, że znaczenie zmian kursów walut dla grupy

jednostek powiązanych jest zależne od ekonomicznych stosunków łączących

jedną z jednostek z pozostałymi jednostkami grupy. Zgodnie z tym kryterium

wyróżnia się podmioty zagraniczne i jednostki działające za granicą, których

działalność stanowi integralną część działalności jednostki sporządzającej

skonsolidowane sprawozdanie finansowe. Z językowego punktu widzenia drugie

z pojęć zawiera się w pierwszym, z punktu widzenia odzwierciedlenia

w rachunkowości rzeczywistości gospodarczej są to odmienne pojęcia, a różnica

między nimi ma ogromny wpływ na sprawozdanie finansowe.

Jednostka działająca za granicą, której działalność stanowi integralną część

działalności jednostki sporządzającej sprawozdanie finansowe prowadzi swoją

działalność w taki sposób, jakby stanowiła ona przedłużenie działalności

jednostki sporządzającej sprawozdanie finansowe30. MSR za przykład podawał

jednostkę sprzedającą towary importowane z jednostki sporządzającej

sprawozdanie finansowe oraz przekazującą jej osiągnięte z tego tytułu wpływy.

Za przykład można podać jednak również jednostki produkcyjne, gdzie pierwsza

jednostka sprzedaje drugiej materiały, ta wytwarza z nich produkty, które

sprzedaje ponownie pierwszej jednostce, lub innej jednostce również należącej

do grupy. Bardzo wiele tego typu przykładów można znaleźć w krajach nie

należących do najbardziej rozwiniętych krajów na świecie, również w Polsce. W

tego typu sytuacjach mówi się często, że ze względy na niższe koszty pracy jakaś

28

np. Coenenberg str. 549, Kirsch str. 115, Hinz str. 150 29

„Funktionale Währungsumrechnung” 30

MSR 21.24

34

jednostka przenosi swoją produkcją lub jej najbardziej pracochłonną część do

innego kraju. Pozapłacowe i pozamateriałowe wydatki w tych

przedsiębiorstwach na rzecz jednostek lokalnych spoza grupy ogranicza się do

minimum a transakcje

w zakresie zakupu materiałów od jednostek spoza grupy odbywają się na takich

samych warunkach, jakby zakupów tych dokonywała jednostka macierzysta.

Druga grupa jednostek, podmioty zagraniczne, to jednostki bardziej

samodzielne. Gromadzą one środki pieniężne oraz inne pozycje pieniężne,

ponoszą koszty, wytwarzają przychód oraz zaciągają pożyczki. Wszystkie te

działania prowadzą przeważnie w walucie lokalnej31, choć mogą również

zawierać transakcje

w walutach obcych, w tym także w walucie sprawozdawczej. Wystąpienie

zmiany kursów wymiany między walutą sprawozdawczą a walutą lokalną nie

wywołuje istotnego wpływu na obecne lub przyszłe przepływy środków

pieniężnych z tytułu operacji podmiotu zagranicznego oraz jednostki

sporządzającej sprawozdanie finansowe. Najważniejsze jednak jest to, że zmiana

kursów wymiany wpływa w głównej mierze na inwestycję netto w podmiocie

zagranicznym, a nie

na poszczególne pieniężne i niepieniężne pozycje znajdujące się w posiadaniu

podmiotu zagranicznego.

31

MSR 21.25

35

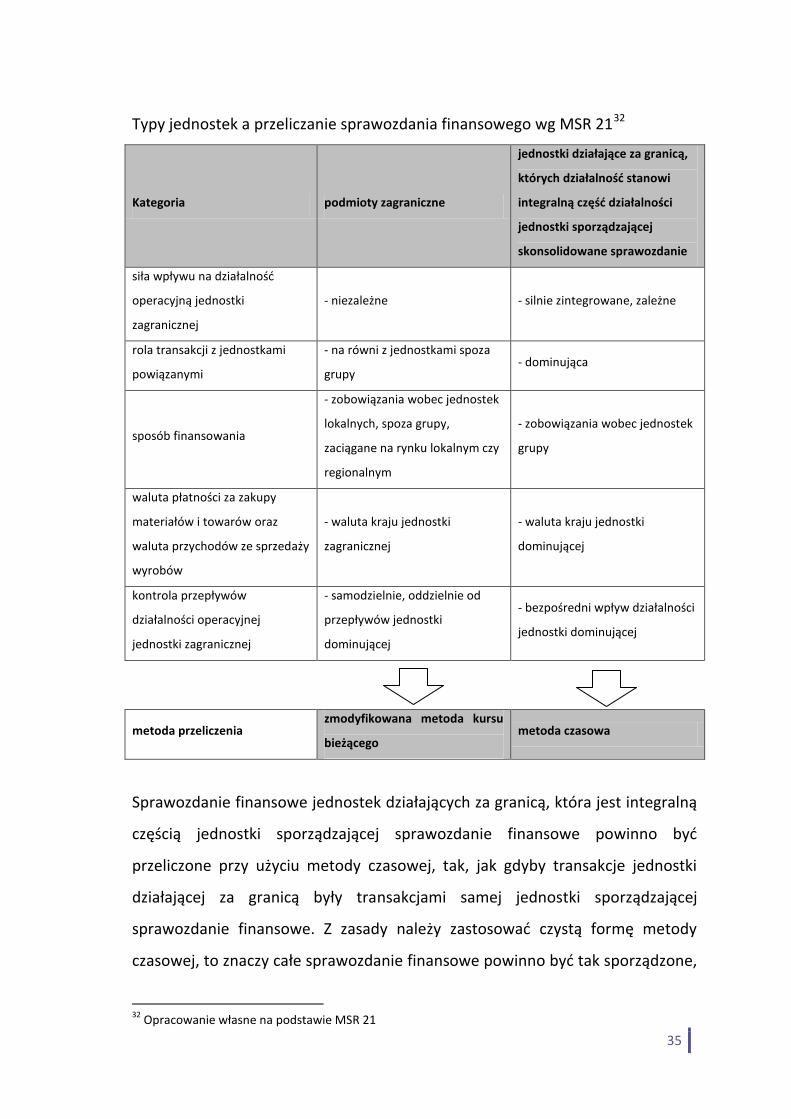

Typy jednostek a przeliczanie sprawozdania finansowego wg MSR 2132

Kategoria podmioty zagraniczne

jednostki działające za granicą,

których działalność stanowi

integralną część działalności

jednostki sporządzającej

skonsolidowane sprawozdanie

siła wpływu na działalność

operacyjną jednostki

zagranicznej

- niezależne - silnie zintegrowane, zależne

rola transakcji z jednostkami

powiązanymi

- na równi z jednostkami spoza

grupy - dominująca

sposób finansowania

- zobowiązania wobec jednostek

lokalnych, spoza grupy,

zaciągane na rynku lokalnym czy

regionalnym

- zobowiązania wobec jednostek

grupy

waluta płatności za zakupy

materiałów i towarów oraz

waluta przychodów ze sprzedaży

wyrobów

- waluta kraju jednostki

zagranicznej

- waluta kraju jednostki

dominującej

kontrola przepływów

działalności operacyjnej

jednostki zagranicznej

- samodzielnie, oddzielnie od

przepływów jednostki

dominującej

- bezpośredni wpływ działalności

jednostki dominującej

metoda przeliczenia zmodyfikowana metoda kursu

bieżącego metoda czasowa

Sprawozdanie finansowe jednostek działających za granicą, która jest integralną

częścią jednostki sporządzającej sprawozdanie finansowe powinno być

przeliczone przy użyciu metody czasowej, tak, jak gdyby transakcje jednostki

działającej za granicą były transakcjami samej jednostki sporządzającej

sprawozdanie finansowe. Z zasady należy zastosować czystą formę metody

czasowej, to znaczy całe sprawozdanie finansowe powinno być tak sporządzone,

32

Opracowanie własne na podstawie MSR 21

36

jak gdyby księgi rachunkowe jednostki zagranicznej były prowadzone w walucie

sprawozdawczej. Ze względów praktycznych MSR 29 dopuszcza jednak

uproszczenia, o ile kursy nie podlegają znaczącym wahaniom.

Przeliczenie jednostki zagranicznej, którą na podstawie ww. kryteriów można

określić jako podmiot zagraniczny powinno się odbyć przy użyciu

zmodyfikowanej metody kursu zamknięcia, tj. aktywa i zobowiązania po kursie

zamknięcia, kapitały bez wyniku finansowego po kursie historycznym, natomiast

rachunek zysków i strat oraz wynik finansowy z zasady po kursie historycznym,

jednak dla uproszczenia można przyjąć kurs średnioroczny.

Takie, tzn. przyjęte w MSR 21, podejście wydaje się odpowiadać w większym

stopniu zasadzie prezentacji wiernego i rzetelnego obrazu sytuacji majątkowej,

finansowej i dochodowej jednostki w sprawozdaniu finansowym. Jednostki,

które inwestują środki w jednostki zagraniczne w celu uzyskania z nich korzyści

finansowych w postaci dywidendy czy wzrostu wartości aktywów netto

jednostki, dla których jednostki zależne nie stanowią części ich działalności

gospodarczej, lecz przede wszystkim lokatę środków pieniężnych będą

zainteresowane wartością aktywów netto wyliczoną przy użyciu kursów

bieżących, z dnia bilansowego (kursu z dnia tego wyliczenia). Pozostałe

jednostki, które prowadzą część swojej działalności gospodarczej w formie

zagranicznych jednostek podporządkowanych, czerpiące z zagranicznej jednostki

podporządkowanej przede wszystkim korzyści gospodarcze a nie finansowe,

będą zainteresowane takimi informacjami, jakby to one same prowadziły tą

działalność na własny rachunek i we własnym imieniu – a więc wartościami

historycznymi.

Od dnia 1 stycznia 2005 roku obowiązuje jednak jedna metoda przeliczeń

kursowych związanych z działalnością zagraniczną. Do przeliczenia wyników i

sald jednostek działających za granicą na walutę prezentacji stosowaną przez

jednostkę raportującą w celu jednostki działającej za granicą do sprawozdania

37

finansowego stosuje się takie zasady, jak zalecane przez ustawę o

rachunkowości33.

33

A. Helin, Sprawozdanie finansowe według MSSF. Zasady sporządzania i prezentacji, BDO – CH Beck, Warszawa, 2006, str. 352

38

Rozdział 3

Analiza wpływu zmian kursu EUR w latach 2008-2012 na przykładzie

Spółki Vi34

3.1. Opis jednostki

Grupa Vi jest jednym z wiodących, międzynarodowych producentów systemów

techniki grzewczej, chłodniczej i klimatyzacyjnej. Rodzinna firma założona w

1917 roku, zatrudnia obecnie około 11.500 pracowników. Obrót całej grupy

wynosi 2,2 mld euro. Ponad 56 procent sprzedaży urządzeń marki Vi jest

generowane poza granicami Niemiec.

Działalność firmy Vi ma wybitnie międzynarodowy charakter, o czym świadczą

22 zakłady produkcyjne w 11 krajach, biura handlowe w 74 państwach oraz sieć

dystrybucyjna 120 oddziałów handlowych na całym świecie.

Vi sp. z o. o. jest jedną ze spółek należącą do koncernu. Jej zadaniem jest

dystrybucja produktów na terenie Polski. Spółka posiada centralę we Wrocławiu

oraz cztery oddziały: w Komornikach koło Poznania, w Mysłowicach,

Mysłowicach Piasecznie oraz w Rusocinie koło Gdańska.

3.2. Wpływ zmian kursu walut na marżę Spółki

Spółka nabywa oferowane towary głównie od spółek produkcyjnych należących

do grupy oraz w mniejszym stopniu od jednostek nie należących do grupy.

Jednostki powiązane mają swoje siedziby w Niemczech, Austrii, Szwajcarii,

Francji oraz w Turcji. Dostawcy nie należący do grupy mają swoje siedziby w

Polsce w Niemczech i w Czechach.

34

Spółka nie zezwoliła na użycie jej nazwy, w związku z czym w niniejszej pracy używane będzie określenie Spółka bądź spółka Vi

39

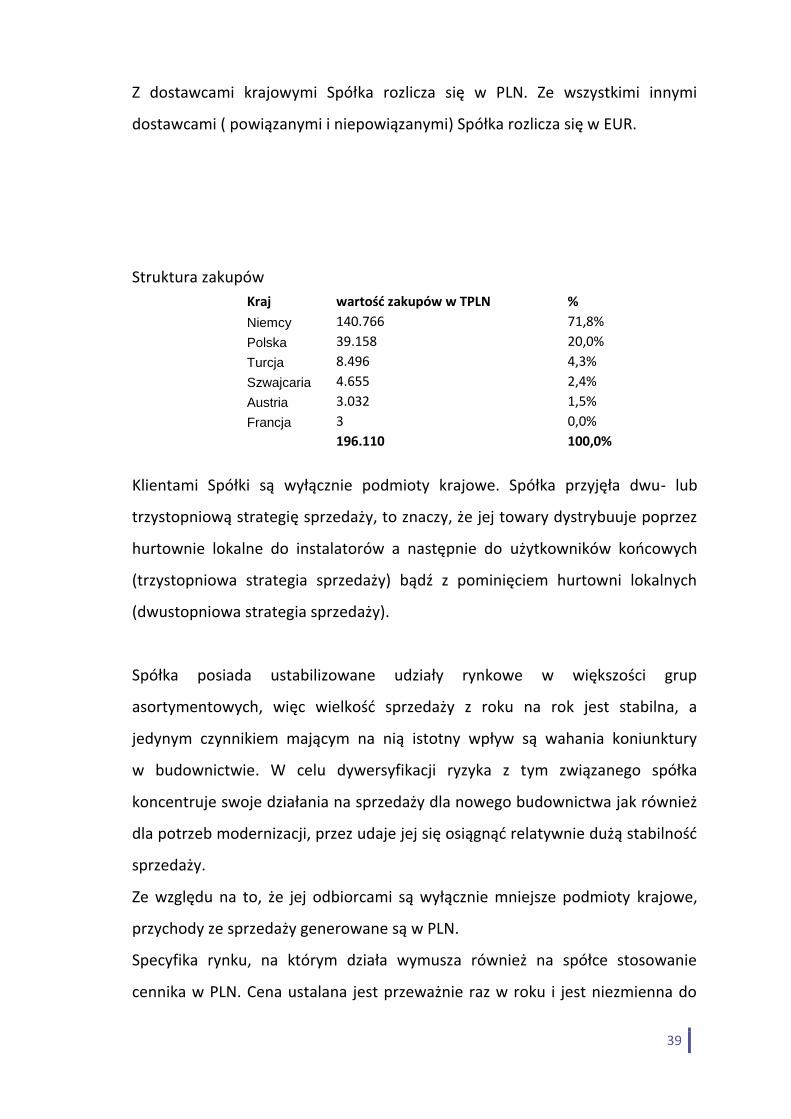

Z dostawcami krajowymi Spółka rozlicza się w PLN. Ze wszystkimi innymi

dostawcami ( powiązanymi i niepowiązanymi) Spółka rozlicza się w EUR.

Struktura zakupów

Kraj wartość zakupów w TPLN %

Niemcy 140.766 71,8%

Polska 39.158 20,0%

Turcja 8.496 4,3%

Szwajcaria 4.655 2,4%

Austria 3.032 1,5%

Francja 3 0,0%

196.110 100,0%

Klientami Spółki są wyłącznie podmioty krajowe. Spółka przyjęła dwu- lub

trzystopniową strategię sprzedaży, to znaczy, że jej towary dystrybuuje poprzez

hurtownie lokalne do instalatorów a następnie do użytkowników końcowych

(trzystopniowa strategia sprzedaży) bądź z pominięciem hurtowni lokalnych

(dwustopniowa strategia sprzedaży).

Spółka posiada ustabilizowane udziały rynkowe w większości grup

asortymentowych, więc wielkość sprzedaży z roku na rok jest stabilna, a

jedynym czynnikiem mającym na nią istotny wpływ są wahania koniunktury

w budownictwie. W celu dywersyfikacji ryzyka z tym związanego spółka

koncentruje swoje działania na sprzedaży dla nowego budownictwa jak również

dla potrzeb modernizacji, przez udaje jej się osiągnąć relatywnie dużą stabilność

sprzedaży.

Ze względu na to, że jej odbiorcami są wyłącznie mniejsze podmioty krajowe,

przychody ze sprzedaży generowane są w PLN.

Specyfika rynku, na którym działa wymusza również na spółce stosowanie

cennika w PLN. Cena ustalana jest przeważnie raz w roku i jest niezmienna do

40

kolejnej aktualizacji. W branży działają podmioty mające swoje cenniki w EUR

i przeliczające cenę po aktualnym na moment sprzedaży kursie, jednak

przypadki te mają raczej marginalny charakter i mają zastosowanie do

podmiotów specjalizujących się w towarach nietypowych, na indywidualne

zamówienie klienta.

Spółka raz w roku, w ramach planowania wyniku finansowego na następny roku

przyjmuje kurs planowy i w oparciu o niego konstruuje cennik. Nie oznacza to,

że Spółka jest w stanie przerzucić na klientów prognozowany efekt wzrostu

kursu EUR – na rynku funkcjonuje wielu konkurentów krajowych, dla których

zmiany kursu nie wpływają na rentowność, przez co nie reagują cenowo na

zmiany kursów. W obliczu znaczącej zmiany kursu spółka jest jedynie w

nieznacznym stopniu w stanie zmienić swoje ceny – w przeciwnym przypadku

ceny jej produktów przestaną być konkurencyjne. Ceny w ciągu roku są

niezależne od kursu EUR.

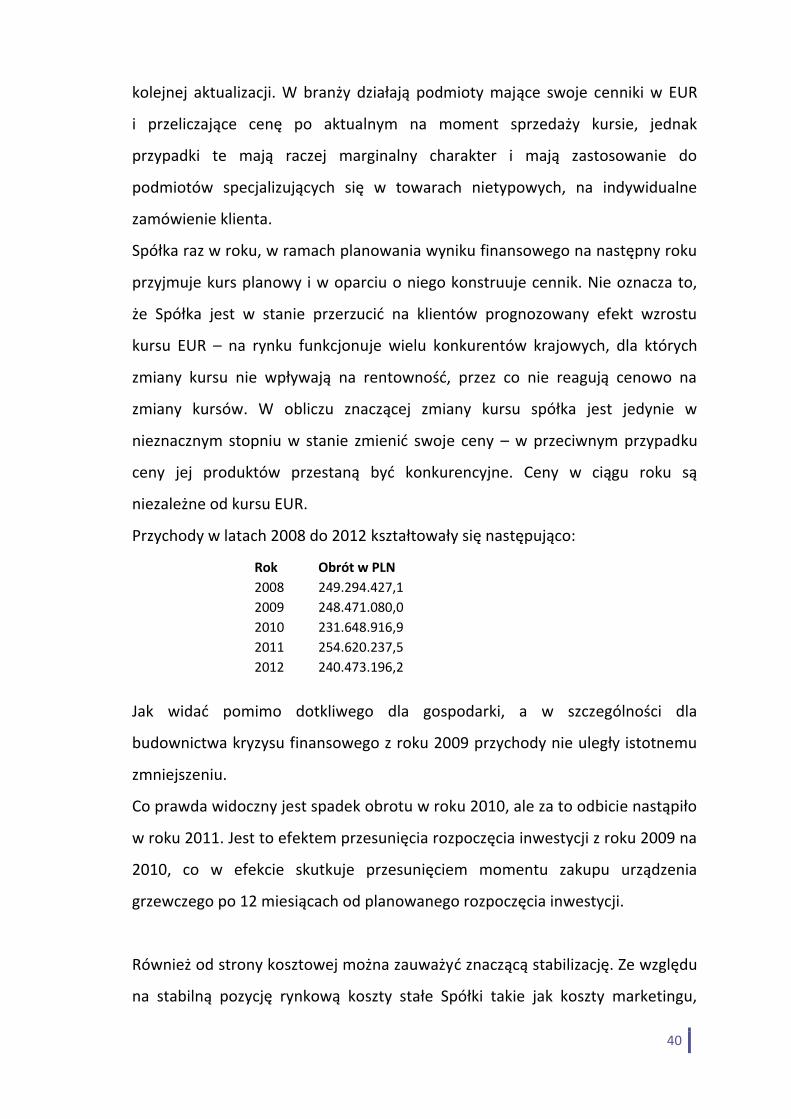

Przychody w latach 2008 do 2012 kształtowały się następująco:

Rok Obrót w PLN

2008 249.294.427,1

2009 248.471.080,0

2010 231.648.916,9

2011 254.620.237,5

2012 240.473.196,2

Jak widać pomimo dotkliwego dla gospodarki, a w szczególności dla

budownictwa kryzysu finansowego z roku 2009 przychody nie uległy istotnemu

zmniejszeniu.

Co prawda widoczny jest spadek obrotu w roku 2010, ale za to odbicie nastąpiło

w roku 2011. Jest to efektem przesunięcia rozpoczęcia inwestycji z roku 2009 na

2010, co w efekcie skutkuje przesunięciem momentu zakupu urządzenia

grzewczego po 12 miesiącach od planowanego rozpoczęcia inwestycji.

Również od strony kosztowej można zauważyć znaczącą stabilizację. Ze względu

na stabilną pozycję rynkową koszty stałe Spółki takie jak koszty marketingu,

41

wynagrodzeń, utrzymania nieruchomości i ruchomości, floty samochodowej, itp.

utrzymują się na stałym poziomie również w długim okresie.

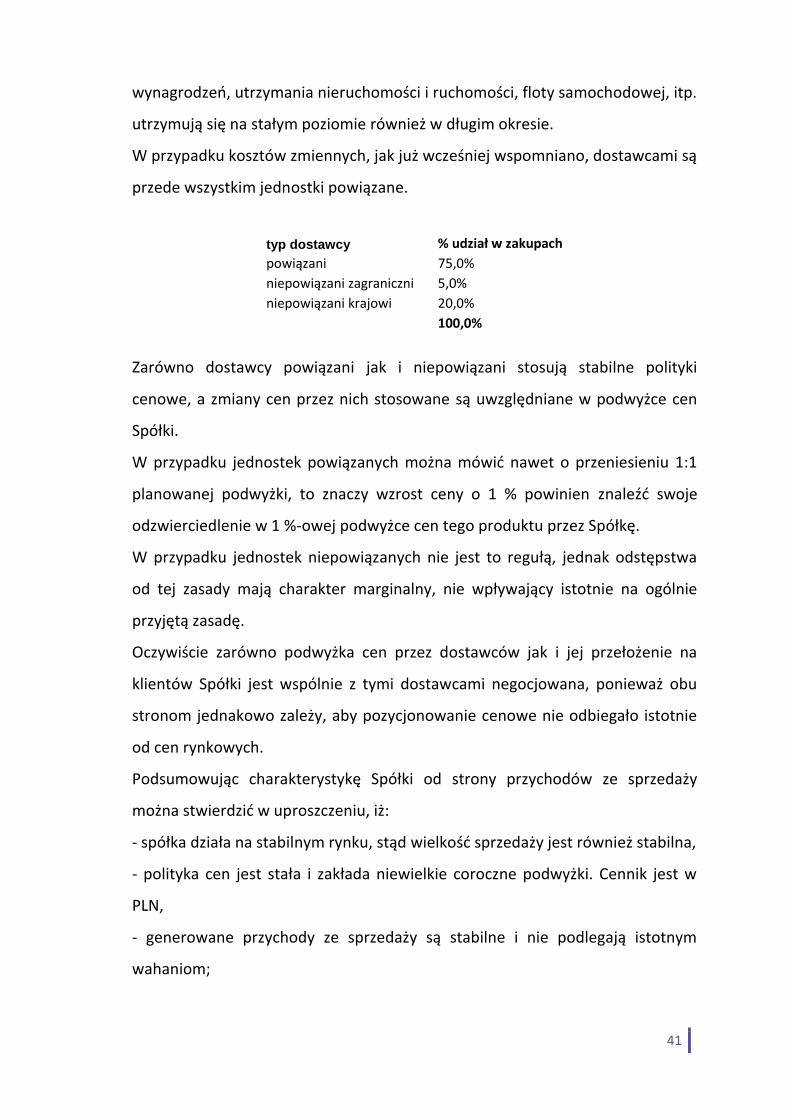

W przypadku kosztów zmiennych, jak już wcześniej wspomniano, dostawcami są

przede wszystkim jednostki powiązane.

typ dostawcy % udział w zakupach

powiązani 75,0%

niepowiązani zagraniczni 5,0%

niepowiązani krajowi 20,0%

100,0%

Zarówno dostawcy powiązani jak i niepowiązani stosują stabilne polityki

cenowe, a zmiany cen przez nich stosowane są uwzględniane w podwyżce cen

Spółki.

W przypadku jednostek powiązanych można mówić nawet o przeniesieniu 1:1

planowanej podwyżki, to znaczy wzrost ceny o 1 % powinien znaleźć swoje

odzwierciedlenie w 1 %-owej podwyżce cen tego produktu przez Spółkę.

W przypadku jednostek niepowiązanych nie jest to regułą, jednak odstępstwa

od tej zasady mają charakter marginalny, nie wpływający istotnie na ogólnie

przyjętą zasadę.

Oczywiście zarówno podwyżka cen przez dostawców jak i jej przełożenie na

klientów Spółki jest wspólnie z tymi dostawcami negocjowana, ponieważ obu

stronom jednakowo zależy, aby pozycjonowanie cenowe nie odbiegało istotnie

od cen rynkowych.

Podsumowując charakterystykę Spółki od strony przychodów ze sprzedaży

można stwierdzić w uproszczeniu, iż:

- spółka działa na stabilnym rynku, stąd wielkość sprzedaży jest również stabilna,

- polityka cen jest stała i zakłada niewielkie coroczne podwyżki. Cennik jest w

PLN,

- generowane przychody ze sprzedaży są stabilne i nie podlegają istotnym

wahaniom;

42

- dostawcy stabilnie stosują analogiczne polityki cenowe, przy czym zakupy

dokonywane są przeważnie w EUR,

stąd można oczekiwać, że zarówno marża pierwszego stopnia jak również

(w dalszej perspektywie) wynik finansowy będą także stabilne, bliskie

wartościom oczekiwanym przez Spółkę, lub przynajmniej, że będzie istniała

zależność pomiędzy tymi wartościami a przychodami ze sprzedaży.

Tak jednak nie jest, a przyczyna są znaczące wahania kursu walutowego.

Ze względu na to, że Spółka kupuje towary w EUR a sprzedaje w PLN narażona

jest w ogromnym stopniu na ryzyko kursowe. Wyklucza to również naturalny

hedging – Spółka nie eksportuje swoich towarów ani nie rozlicza się z

podmiotami krajowymi w EUR.

Średni kurs EUR na przestrzeni lat 2006 do 2011 kształtował się następująco35:

Jak widać wahania kursu są bardzo znaczące. Od najniższego w połowie roku

2008 na poziomie ok. 3,2 PLN/EUR do maksymalnego na poziomie ok. 4,9

PLN/EUR

na początku roku 2009. Na dodatek tak znacząca (o 1,7 PLN/EUR) zmiana

35

http://www.money.pl/pieniadze/forex/waluty/forex,eurpln.html

43

nastąpiła na przestrzeni zaledwie kilku miesięcy, a jedynie nieliczni analitycy ją

przewidzieli. Podczas planowania wyniku finansowego na rok 2009 (koniec 2008

roku) , gdy kurs większość analityków bankowych przewidywała spadek kursu na

koniec roku do poziomu nawet ok. 3,0 PLN/EUR i utrzymanie się na tym

poziomie w 2009, kurs ten rósł w niespotykanym dotychczas tempie, by

osiągnąć rekordowy poziom w lutym 2009. W kolejnych miesiącach zanotowano

co prawda spadki, jednak poziomy z roku 2008 nie zostały do dzisiaj osiągnięte.

Również Spółka w tym okresie podążając za ogólnym trendem prognoz,

planowała kurs na rok 2009 na poziomie 3,8 PLN/EUR. Do tego kursu

dostosowano cennik sprzedaży.

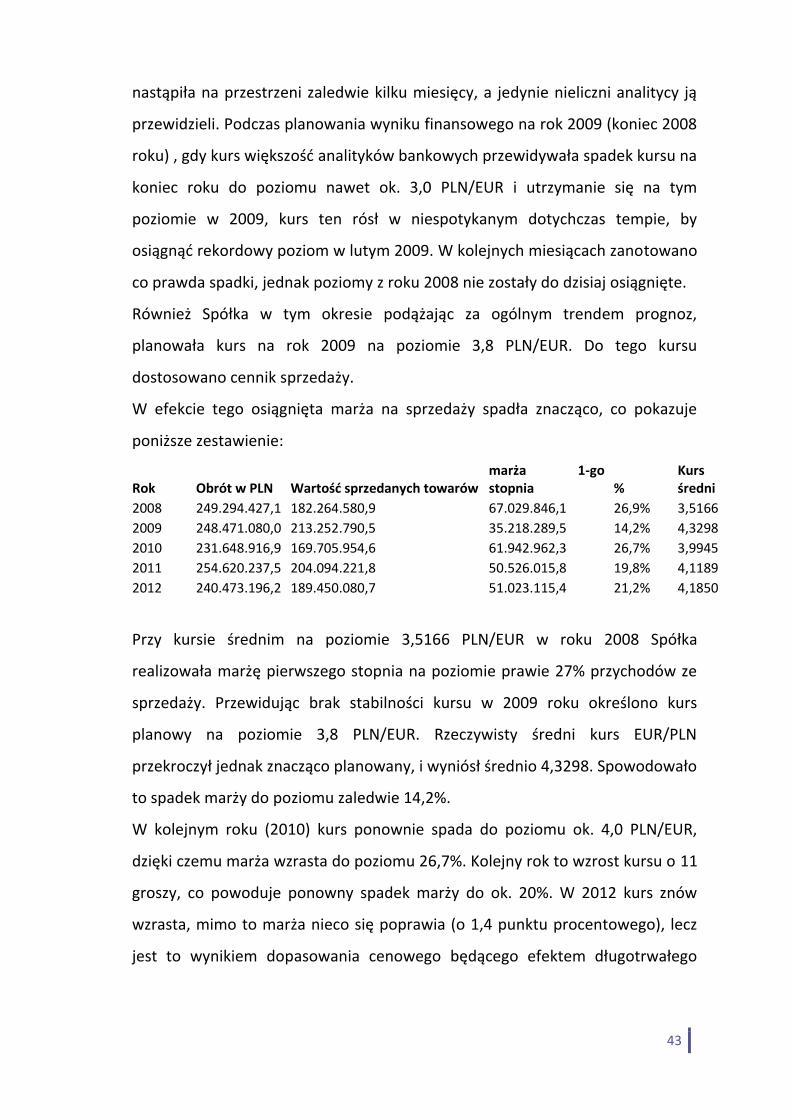

W efekcie tego osiągnięta marża na sprzedaży spadła znacząco, co pokazuje

poniższe zestawienie:

Rok Obrót w PLN Wartość sprzedanych towarów marża 1-go stopnia %

Kurs średni

2008 249.294.427,1 182.264.580,9 67.029.846,1 26,9% 3,5166

2009 248.471.080,0 213.252.790,5 35.218.289,5 14,2% 4,3298

2010 231.648.916,9 169.705.954,6 61.942.962,3 26,7% 3,9945

2011 254.620.237,5 204.094.221,8 50.526.015,8 19,8% 4,1189

2012 240.473.196,2 189.450.080,7 51.023.115,4 21,2% 4,1850

Przy kursie średnim na poziomie 3,5166 PLN/EUR w roku 2008 Spółka

realizowała marżę pierwszego stopnia na poziomie prawie 27% przychodów ze

sprzedaży. Przewidując brak stabilności kursu w 2009 roku określono kurs

planowy na poziomie 3,8 PLN/EUR. Rzeczywisty średni kurs EUR/PLN

przekroczył jednak znacząco planowany, i wyniósł średnio 4,3298. Spowodowało

to spadek marży do poziomu zaledwie 14,2%.

W kolejnym roku (2010) kurs ponownie spada do poziomu ok. 4,0 PLN/EUR,

dzięki czemu marża wzrasta do poziomu 26,7%. Kolejny rok to wzrost kursu o 11

groszy, co powoduje ponowny spadek marży do ok. 20%. W 2012 kurs znów

wzrasta, mimo to marża nieco się poprawia (o 1,4 punktu procentowego), lecz

jest to wynikiem dopasowania cenowego będącego efektem długotrwałego

44

wysokiego kursu EUR. W Perspektywie tych 2 lat rynek zaakceptował to

dopasowanie.

Podsumowując można stwierdzić, że marża pierwszego stopnia w Spółce silnie

zależy od kursu waluty, w tym przypadku EUR/PLN.

Potwierdza to współczynnik korelacji pomiędzy marżą pierwszego stopnia w %

a średnim kursem EUR/PLN, który w badanym okresie wyniósł -0,8089336.

3.3. Wpływ zmian kursów walut na wynik finansowy netto

W poprzednim podrozdziale wykazano, że zmiany kursów walut znacząco

wpływają na rentowność pierwszego stopnia Spółki. Należy tu zauważyć, ze

marża pierwszego stopnia liczona jest w oparciu o wartość sprzedanych

towarów przeliczana każdorazowo po kursie na dzień zakupu towarów (kurs

średni NBP

z dnia poprzedzającego wystawienie faktury).

Na wynik finansowy mają jednak bardzo istotny wpływ różnice kursowe

zrealizowane przy płatnościach zobowiązań oraz z wyceny aktywów i pasywów

na dzień bilansowy37.

O ile jednostka ma krótkie terminy płatności i je stosuje, a zakup waluty odbywa

się w dniach bliskich do dnia zapłaty, wpływ tych różnic kursowych nie będzie

znaczący.

W przypadku jednak, gdy z różnych względów występuje znacząca rozbieżność

pomiędzy dniem dokumentu zakupu a dniem zapłaty, lub gdy spółka dokonuje

zakupu waluty w innym dniu niż dokonanie płatności, wówczas zarówno

realizowane różnice kursowe jak i te z wyceny zobowiązań na dzień bilansowy

mogą w takim stopniu wpłynąć na wynik finansowy, że pomimo stabilnych

36

Excel 37

Stwierdzenie oparte o sytuację Spółki - importera

45

obrotów i relatywnie stabilnej marży, wynik finansowy netto będzie się wahał

od ogromnego zysku do ogromnej straty.

Taka sytuacja miał miejsce w latach 2008-2010 w przypadku analizowanej

Spółki.

Istotą polityki zabezpieczeń Spółki jest tzw. „łapanie dołków”, to znaczy

oczekiwanie na taki możliwy do uzyskania kurs zakupu waluty, który będzie

niższy niż kurs, po którym zaksięgowano faktury dokumentujące zakup. Taka

strategia w dłuższym okresie powoduje realizowanie dodatnich różnic

kursowych, wymaga jednak dysponowania znaczną płynnością bądź

„wyrozumiałości” dostawców.