Upravljanje projektima u IT

Upravljanje troškovima projekta

Upravljanje troškovima

Značaj:

IT projekti imaju loše rezultate u ispunjavanju budžetskih ciljeva Opseg premašivanja budžeta za neuspele projekte kreće se od 180% za 1994

do 56% za 2004 god

Procenat probijanja budžeta za sve projekte je 33-34% za period 84-92

Mnogi IT projekti uključuju nove tehnologije i procese za vreme trajanja projekta što povećava ukupne troškove

Priprema dobre ocene troškova je veoma važna veština Ocena troškova za IT projekte je u startu uglavnom niža i mnogi rukovodioci

zanemaruju probijanje budžeta

Upravljanje projektima u IT – Upravljanje troškovima 2

Upravljanje troškovima

Upravljanje troškovima projekta uključuje sve procese koji su

potrebni da bi se obezbedilo da projektni tim ispuni sve svoje

obaveze u skladu sa usvojenim budžetom

Tri glavna procesa koji se tiču upravljanja troškovima projekta:

Ocenjivanje troškova

Određivanje budžeta

Kontrola troškova

Upravljanje projektima u IT – Upravljanje troškovima 3

Rezime upravljanja troškovimaom

Upravljanje projektima u IT – Upravljanje troškovima 4

Osnovni principi

upravljanja troškovima

Potrebe:

Mnogi IT projekti nikad ne budu pokrenuti zato što njihovi rukovodioci ne shvataju važnost osnovnih finansijskih principa

Mnogi projekti koji su započeti nikad se ne završe zbog problema sa troškovima

Većina članova izvršnog odbora preduzeća bolje razumeju i više su zainteresovani za finansijski aspekt IT projekta nego za njegove tehničke detalje

IT rukovodioci moraju da predstavljaju i diskutuju o projektu kako u tehničkim terminima tako i u finansijskim terminima

Upravljanje projektima u IT – Upravljanje troškovima 5

Osnovni principi

upravljanja troškovima

Osnovni termini, koncepti i principi:

Profit

Troškovi životnog ciklusa

Analiza toka novca

Materijalni i nematerijalni troškovi i koristi

Direktni i indirektni troškovi

Izgubljeni troškovi

Teorija krive učenja

Rezerve

Upravljanje projektima u IT – Upravljanje troškovima 6

Osnovni principi

upravljanja troškovima

Profit (dobit) predstavlja razliku između prihoda i rashoda Da bi povećali profit moguće je povećati prihode ili smanjiti rashode ili oba

Marža je odnos (koeficijent) između profita (dobit) i prihoda

Troškovi životnog ciklusa obezbeđuju sagledavanje celokupne

slike troškova za čitavo vreme trajanja projekta Sadrži ukupne troškove vlasništva ili razvoja i plus troškove podrške projektu

Pomaže pri preciznoj proceni finansijskih troškova i koristi

Analiza toka novca je metod za određivanje ocene godišnjih

troškova i koristi projekta i odgovarajućeg toka novca Rukovodioci moraju da brinu o toku novca kada biraju u koji će projekat da

investiraju

Upravljanje projektima u IT – Upravljanje troškovima 7

Osnovni principi

upravljanja troškovima

Materijalni i nematerijalni troškovi i koristi su kategorije za

određivanje kako su troškovi ili koristi dodeljeni projektu Meterijalni troškovi (koristi) su lako vidljivi i merljivi, u određenoj valuti,

za razliku od nematerijalnih troškova

Direktni troškovi su troškovi koji su u direktnoj vezi sa

proizvodom ili uslugom proizvedenom unutar projekta Plate radnika, softver i hardver

Indirektni troškovi nisu u direktnoj vezi sa proizvodom ili

uslugom Struja, režija, potrošni materijal u zgradi...

Upravljanje projektima u IT – Upravljanje troškovima 8

Osnovni principi

upravljanja troškovima

Izgubljeni (potonuli) troškovi predstavljaju novac koji je potrošen u prošlosti i koji je nemoguće povratiti

Kada se odlučuje u koji projekat investirati potrebno je isključiti ovaj trošak

Teorija kriva učenja kaže da sto više primerka jednog te istog artikla proizvedeš njegova cena po jedinici opada

Vreme potrebno za proizvodnju jednog artikla (izvršavanje jednog zadatka) se smanjuje

Rezerve predstavljaju količinu novca uključenog u ocenu troškova potrebnog radi ublažavanja rizika zbog pojava neželjenih situacija koje mogu nastati u budućnosti a koje nije lako predvideti

Upravljanje projektima u IT – Upravljanje troškovima 9

Ocenjivanje troškova

Osnovni tipovi ocenjivanja troškova :

ROM (Rough Order of Magnitude) ocena predstavlja grubu ocenu koštanja projekta Ocena se izvodi u ranoj fazi (pre početka samog projekta)

Stvarni troškovi projekta se kreću od -50% do +100% ove ocene

Budžetska ocena se koristi za dodelu novca u budžet organizacije Budžet se pravi najmanje godinu do dve pre završetka projekta

Stvarni troškovi projekta se kreću od -10% do +25% ove ocene

Konačna ocena predstavlja tačnu ocenu troškova projekta Pravi se godinu dana ili manje unapred

Stvarni troškovi projekta se kreću od -5% do +10% ove ocene

Upravljanje projektima u IT – Upravljanje troškovima 10

Ocenjivanje troškova

Drugi tipovi ocenjivanja troškova :

Gruba procena

Konceptualna

Preliminarna

Konačna ocena

Kontrolna

Ocena se pravi u različitim stadijumima projekta i kako vreme

odmiče sve je preciznija

Pri izradi ocene potrebno je obezbediti i podršku

Pravila, ograničenja, opis projekta, alati i tehnike za ocenu

Upravljanje projektima u IT – Upravljanje troškovima 11

Ocenjivanje troškova

Plan upravljanja troškovima je dokument koji opisuje kako će rukovodstvo upravljati varijansom troškova projekta

Kako reagovati u situaciji pojave stvarnih troškova koji su niži ili viši od onih predviđenih ocenom

Neke organizacije dozvoljavaju odstupanja u opsegu od -20% do +10% od predviđenih troškova

Plan upravljanja troškovima je deo ukupnog plana upravljanja projektom

Troškovi radne snage (labor costs) predstavljaju veliki deo ukupnih troškova

Upravljanje projektima u IT – Upravljanje troškovima 12

Ocenjivanje troškova

Alati i tehnike :

Analogna (odozgo na dole) ocena koristi stvarne troškove prethodnih, sličnih, projekata kao model za ocenu Jeftinija ali i osetljivija od drugih ocena

Dobro razmotriti sličnosti sa prethodnim (sličnim) projektima

Odozdo na gore ocena obuhvata ocenu pojedinačnih zadataka (aktivnosti) i njihovo sumiranje u ukupnu ocenu Skuplja i zahteva više vremena

Detaljniji WBS povećava tačnost ukupne ocene troškova

Parametarsko modeliranje koristi karakteristike projekta u matematičkom modelu za ocenu troškova Recimo ocena je 10$ po liniji koda softvera koji treba da se isporuči

Upravljanje projektima u IT – Upravljanje troškovima 13

Ocenjivanje troškova

Problemi u oceni troškova kod IT projekata:

Prebrzo urađena ocena Veliki projekti iziskuju puno vremena za ocenu troškova

Nedostatak iskustva u oceni

Potrebni su treninzi i mentorstvo radi sticanja određenih veština

Pristrasnost (podcenjivanje)

Radi se procena na osnovu sopstvenih sposobnosti i mogućnosti. Ne uzima se

u obzir da na projektu učestvuju i mlađi, manje iskusni, ljudi

Rukovodioci traže tačnost Rukovodioci traže ocenu troškova a zapravo misle na što tačniju prognozu

Upravljanje projektima u IT – Upravljanje troškovima 14

Primer ocene troškova

Svako ocenjivanje troškova projekta je jedinstveno kao što je i sam projekat jedinstven

Pre ocene potrebno je prikupiti što više informacija

Troškovi su ocenjeni na osnovu WBS-a

Troškovi su prikazani (dati) u američkim dolarima $ Projekat traje godinu dana, pa nije zaračunata inflacija

Projekat uključuje kupovinu prenosivih uređaja od iste kompanije koja je napravila i prototip proizvoda

Projekat uključuje kupovinu odgovarajućeg softvera i hardvera

Upravljanje projektima u IT – Upravljanje troškovima 15

Primer ocene troškova

Upravljanje projektima u IT – Upravljanje troškovima 16

Primer ocene troškova

Upravljanje projektima u IT – Upravljanje troškovima 17

Određivanje budžeta

Određivanje budžeta projekta podrazumeva dodelu ocene

troškova svakoj jedinici posla unutar projekta

Ulazi: Ocena troškova aktivnosti, opis obima, raspored projekta, ugovori...

Cilj:

Izrada osnovnog predračuna

Služi kao osnova za merenje performansi projekta i zahteva za finansiranjem

Osnovni predračun (cost baseline) predstavlja budžet

podeljen u vremenske intervale koji rukovodioci koriste za

praćenje i kontrolu performansi projekta

Upravljanje projektima u IT – Upravljanje troškovima 18

Primer osnovnog predračuna

Upravljanje projektima u IT – Upravljanje troškovima 19

Kontrola troškova

Kontrola troškova podrazumeva praćenje učinka troškova, uključivanje odgovarajućih promena u izmenjeni predračun. Potrebno je obavestiti ključne aktere o promenama unutar projekta koje utiču na troškove

Ulazi: Plan upravljanja projektom, zahtevi za finansiranje projekta

Podaci o performansama posla, organizacioni procesi na imovini

Izlazi: Mera performansi posla, prognoza budžeta, ažuriranje procesa na imovini

Izmena zahteva, ažuriranje plana upravljanja, ažuriranje dokumenata o proizvodu

Upravljanje projektima u IT – Upravljanje troškovima 20

Kontrola troškova

Različiti alati i tehnike pomažu pri kontroli troškova projekta

Pored korišćenja softvera postoji sistem kontrole izmene

troškova Ovaj sistem je deo sistema integrisane kontrole izmena

Pošto većina projekta ne napreduje kako je planirano javlja se

potreba za revizijom ocene troškova

Važan alat kod kontrole troškova je merenje performansi

projekta (izdvajamo Earned Value Management )

Upravljanje projektima u IT – Upravljanje troškovima 21

Earned Value Management

Upravljanje stečenom vrednošću (EVM) je tehnika merenja performansi projekta koja objedinjuje podatke o obimu, vremenu i troškovima

Za datu osnovu performansi troškova (projektni plan) rukovodioci određuju koliko dobro projekat zadovoljava ograničenja: obim, vreme, trošak Unose stvarne informacije i upoređuju ih sa osnovom

EVM uključuje izračunavanje sledeće tri vrednosti za svaku aktivnost (zbirnu aktivnost) WBS-a Planirana vrednost (Planed Value – PV)

Stvarni troškovi (Actual Cost – AC)

Stečena (zarađena) vrednost (Earned Value – EV)

Upravljanje projektima u IT – Upravljanje troškovima 22

Upravljanje stečenom

vrednošću

Planirana vrednost (PV) ili budžet je onaj deo ukupno odobrenih troškova (sredstava) planiran da se potroši na neku aktivnost tokom datog perioda

Stvarni troškovi ( AC) predstavljaju ukupne, direktne i indirektne, troškove koji su nastali u toku izvršavanja posla u datom periodu

Stečena vrednost (EV) je ocena vrednosti fizičkog posla koji je realno završen

Ocena se pravi na osnovu planirane vrednosti aktivnosti i stope performansi (rate of performance – RP)

Stopa performansi je odnos realno (stvarno) završenog posla i planiranog posla za dati vremenski period

Upravljanje projektima u IT – Upravljanje troškovima 23

Upravljanje stečenom

vrednošću

Varijansa troškova (Cost Variance - CV) predstavlja razliku

između stečene vrednosti i stvarnih troškova Ako je varijansa negativna znači da je izvođenje posla skuplje nego što je

planirano i obrnuto

Varijansa rasporeda (Schedule Variance -SV) predstavljaju

razliku između stečene i planirane vrednosti Ako je varijansa negativna znači da je potrebno više od planiranog vremena

za završavanje posla i obrnuto

Indeks performansi troškova (Cost Performance Index - CPI)

predstavlja odnos između stečene vrednosti i stvarnih troškova Alat za ocenu troškova završavanja čitavog projekta

Upravljanje projektima u IT – Upravljanje troškovima 24

Upravljanje stečenom

vrednošću

Indeks performansi rasporeda (Schedule Performance Index - SPI)

predstavlja odnos između stečene i planirane vrednosti Alat za ocenu vremena potrebnog da se završi čitav projekat

Ocena po završetku (Estimate At Completion - EAC) predstavlja

ocenu ukupnih troškova nakon završetka projekta Dobija se kao odnos Budžeta po završetku i indeksa performansi troškova

Budžet po završetku (Budget At Completion - BAC) je originalni

(planirani) budžet za završavanje čitavog projekta

Upravljanje projektima u IT – Upravljanje troškovima 25

Upravljanje stečenom

vrednošću - formule

Upravljanje projektima u IT – Upravljanje troškovima 26

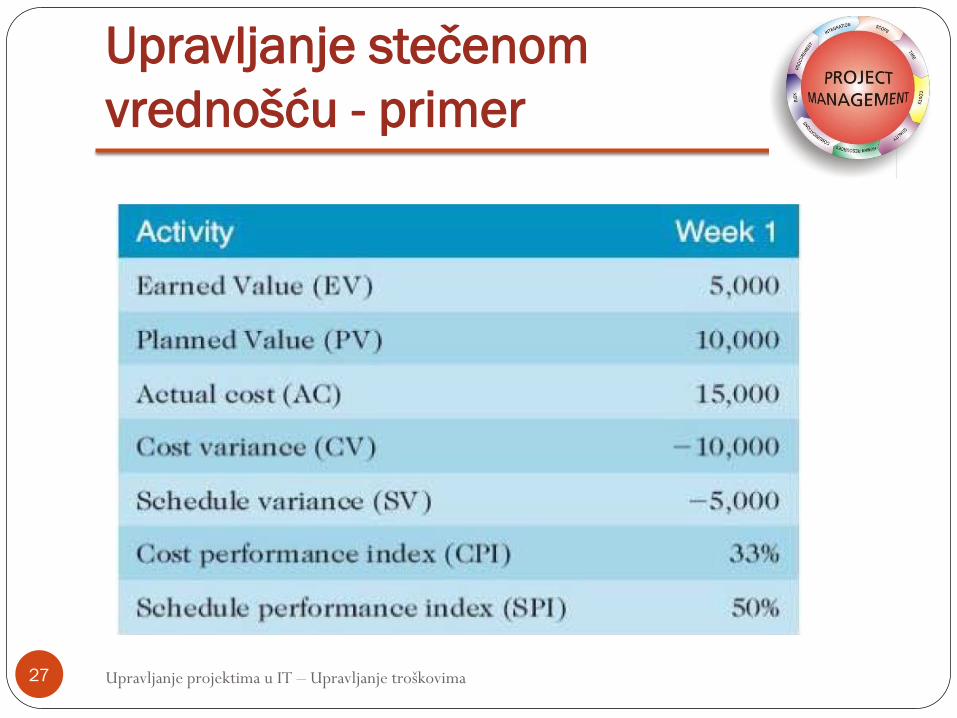

Upravljanje stečenom

vrednošću - primer

Upravljanje projektima u IT – Upravljanje troškovima 27

Upravljanje stečenom

vrednošću – grafik

Upravljanje projektima u IT – Upravljanje troškovima 28

Upravljanje portfoliom

projekta

Upavljanje portfoliom je upravljanje međusobno povezanim aktivnostima (projektima) sa jednog mesta (iz jednog centra)

Nivoi:

Staviti sve projekte u jednu bazu

Staviti prioritete na neke od projekata iz baze

Podeliti projekte na više manjih budžeta na osnovu tipa investicija

Automatizacija čitave baze

Primeniti neke od modernih portfolio teorija Alati (povraćaj rizika – prikaz rizika preko funkcija)

Upravljanje projektima u IT – Upravljanje troškovima 29