Venture Capital im Zusammenspiel mit anderen Finanzierungsinstrumenten

Steve Bartlik, Investment Manager Hasso Platter Ventures

2 Fonds (150 Mio. Euro), Software & Cleantech, Europa und Israel, 5 Investment Professionals

HPV auf einen BlickHPV & HPV Portfolio

2

3

Gründungen in Deutschland

kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

Finanzierungsstruktur40 % der Gründer nehmen keine finanziellen Mittel in Anspruch

48,4 %

10,8 %

8 %

32,8 %

Sachmittel und finanzielle Mittel

Nur finanzielle Mittel

Weder Sachmittel noch finanzielle Mittel

Nur Sachmittel

Mittelbedarf von Gründern nach Sachmitteln und finanziellen Mitteln 2006

4kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

Finanzierungsstruktur70 % der Gründer mit Bedarf an Sach- o. finanziellen Mitteln benötigen Mittel im Wert von max. 25 T€

Höhe des Mittelbedarfs von Gründern mit Sachmittelbedarf bzw. finanziellem Mittelbedarf 2006

15,7

13,9

23,7

21

25,7

14,2

14,7

22,3

15,3

33,5

3

6

22,1

35,7

33,2

0 10 20 30 40

Über 50T€

Über 25T€ bis 50T€

Über 10T€ bis 25T€

5 T€ bis 10T€

1€ bis unter 5T€

Sachmittel

Finanzielle Mittel

Gesamte Mittel

5kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

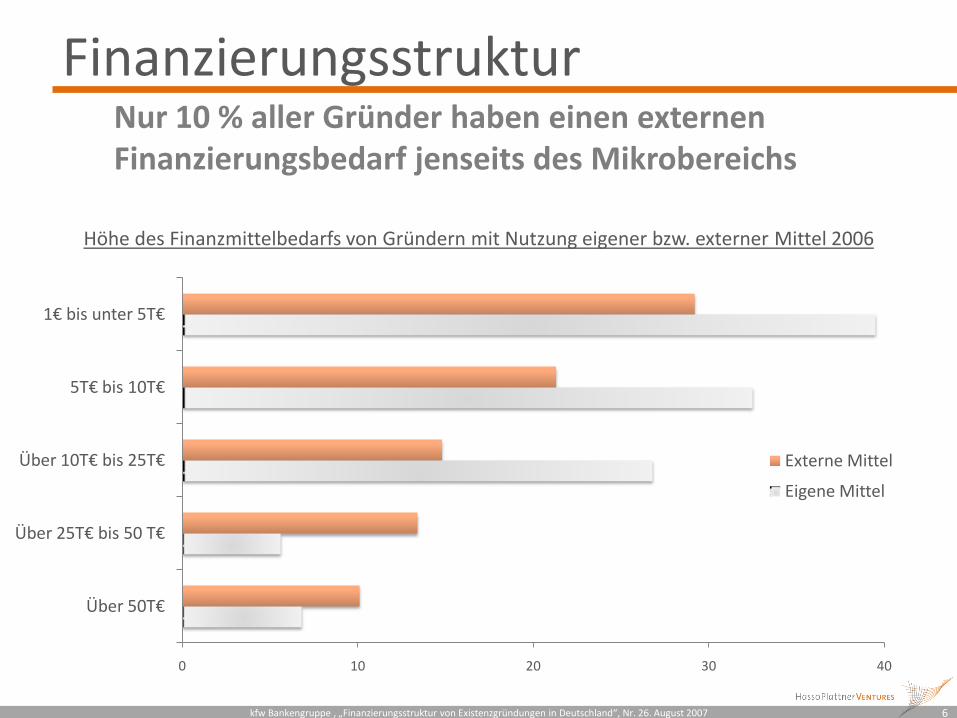

FinanzierungsstrukturNur 10 % aller Gründer haben einen externen Finanzierungsbedarf jenseits des Mikrobereichs

Höhe des Finanzmittelbedarfs von Gründern mit Nutzung eigener bzw. externer Mittel 2006

0 10 20 30 40

Über 50T€

Über 25T€ bis 50 T€

Über 10T€ bis 25T€

5T€ bis 10T€

1€ bis unter 5T€

Externe Mittel

Eigene Mittel

6kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

Finanzierungsstruktur30 % der Gründer mit finanziellem Mittelbedarf nutzen ausschließlich eigene Mittel

Bedarf an eigenen und externen Mitteln von Gründern mit finanziellem Mittelbedarf 2006

60,5 %

9,8 %

29,7 %

Eigene und externe Mittel

Nur externe Mittel

Nur eigene Mittel

7kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

FinanzierungsstrukturGründer mit externem Finanzierungsbedarf nutzen oft informelles Kapital, nicht rückzahlungspflichtige Zuschüsse

Externe Finanzierungsquellen von Gründern 2006

0 10 20 30 40 50

Sonstiges (z.B. Beteiligungskapital, Fördermittel von KfW oder Förderinstituten der Länder)

Zuschüsse der Bundesagentur für Arbeit

Darlehen und geschenktes Geld von Verwandten, Freunden etc.

Überziehungs- bzw. Dispokredit auf Girokonto, Kreditrahmen Kreditkarte

Kommerzielle Bankdarlehen

Volumenanteil Häufigkeitsanteil

8kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

9

Gründungen in Deutschland - Zusammenfassung

1) 40 % der Gründer nehmen keine finanziellen Mittel in Anspruch.

2) 70 % der Gründer mit Bedarf an Sach- oder finanziellen Mitteln

benötigen Mittel im Gesamtwert von maximal 25 T€.

3) 30 % der Gründer mit finanziellem Mittelbedarf nutzen ausschließlich eigene Mittel.

4) Nur 10 % aller Gründer haben einen externen Finanzierungsbedarf jenseits des Mikrobereichs (> 25 T€).

5) Gründer mit externem Finanzmittelbedarf nutzen häufig informelles

Kapital und nicht rückzahlungspflichtige Zuschüsse, es dominieren jedoch Bankdarlehen.

kfw Bankengruppe , „Finanzierungsstruktur von Existenzgründungen in Deutschland“, Nr. 26. August 2007

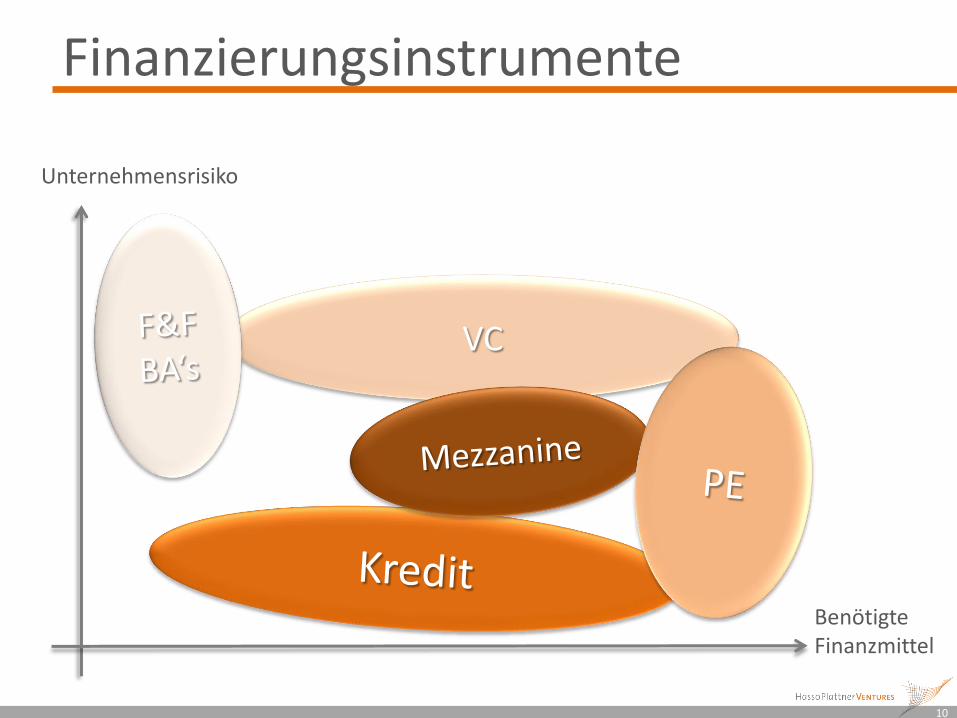

Finanzierungsinstrumente

VC

Benötigte Finanzmittel

Unternehmensrisiko

10

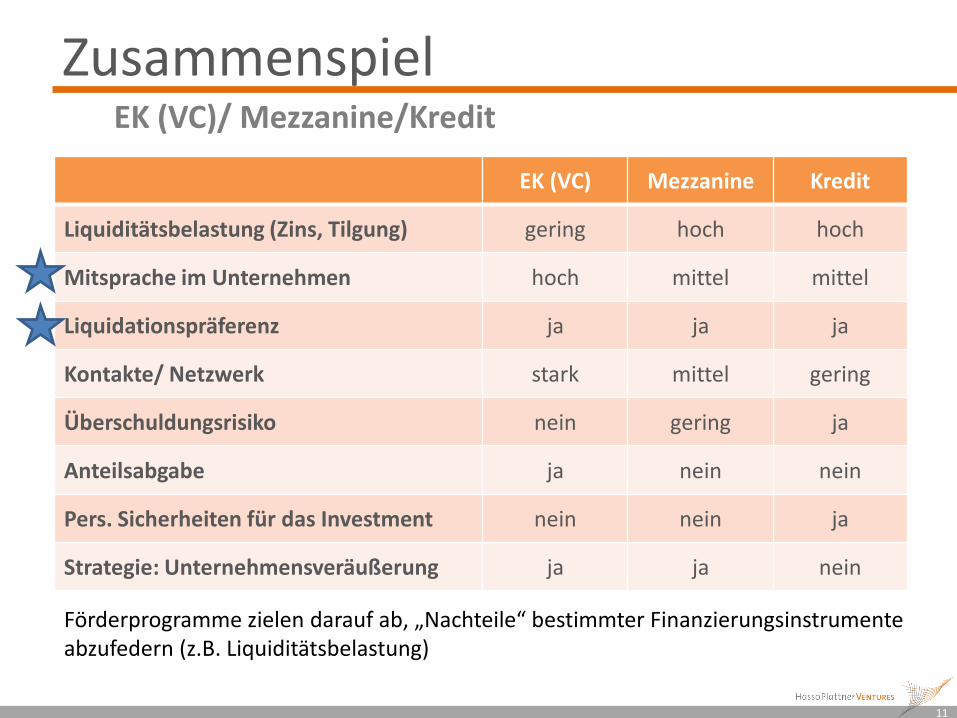

ZusammenspielEK (VC)/ Mezzanine/Kredit

EK (VC) Mezzanine Kredit

Liquiditätsbelastung (Zins, Tilgung) gering hoch hoch

Mitsprache im Unternehmen hoch mittel mittel

Liquidationspräferenz ja ja ja

Kontakte/ Netzwerk stark mittel gering

Überschuldungsrisiko nein gering ja

Anteilsabgabe ja nein nein

Pers. Sicherheiten für das Investment nein nein ja

Strategie: Unternehmensveräußerung ja ja nein

11

Förderprogramme zielen darauf ab, „Nachteile“ bestimmter Finanzierungsinstrumente abzufedern (z.B. Liquiditätsbelastung)

Fazit

12

Wahl des Finanzierungsinstrumentes abhängig von:

- Kapitalbedarf- Phase des Unternehmens (und damit verbundenes Geschäftsrisiko)- Art des Unternehmens (Zielmarkt, Entwicklungsperspektive)- Unternehmensstrategie (Veräußerung vs. Rückzahlung der Mittel)

Finanzierungsinstrumente sind auf bestimmte Bereiche spezialisiert, daher werden sie in der Praxis selten kombiniert. In Überschneidungsbereichen, insbesondere in späteren Unternehmensphasen mit hohem Kapitalbedarf ist eine Kombination verschiedener Instrumente sinnvoll.

Vielen Dank

Steve BartlikInvestment ManagerHasso Plattner Ventures Management GmbHAugust-Bebel-Strasse 8814482 [email protected]