dövl t büdc g lirl rind rolutedris.taxes.gov.az/assets/upload/files/təlim... · 2018-02-21 ·...

TRANSCRIPT

Azərbaycan Respublikası Vergilər Nazirliyinin

Tədris Mərkəzi

“Dövlət büdcəsi. Vergi daxilolmalarının büdcə gəlirlərində rolu”

mövzusu üzrə

TƏLİM MATERİALI

Dinləyicilər Müsabiqə yolu ilə vergi orqanlarına staj müddətinə işə qəbul

edilən əməkdaşlar;

Təhsilalma forması əyani;

Tədris müddəti 2 saat;

Müəllif Qarayev İmran Əliyar oğlu, kafedra müdiri.

Tədrisin məqsədi - mövzunun tədrisinin məqsədi dinləyicilərin büdcə sistemi

haqqında Azərbaycan Respublikasının Qanunu ilə yaxından tanış olması, Azərbaycan

Respublikasının büdcə sistemi, büdcə siyasəti haqqında biliklərə yiyələnməsi və vergi

daxilolmalarının büdcə gəlirlərində rolunun müəyyənləşdirilməsindən ibarətdir.

Şamaxı - 2018

MÜNDƏRİCAT

1. Büdcənin iqtisadi məzmunu

2. Büdcə siyasətinin nəzəri əsasları

3. Büdcə təsnifatı

4. Dövlətin büdcə siyasəti

5. Büdcə sistemi haqqında Azərbaycan Respublikasının Qanunu

6. Dövlət büdcəsinin gəlirləri

7. Vergi daxilolmaları

8. Büdcə siyasətinin təkmilləşdirilməsi

9. Azərbaycan Respublikasının 2016-cı ilin dövlət büdcəsi

10. Nəzarət sualları

11. Müstəqil öyrənmək üçün tapşırıqlar

12. Ədəbiyyat

1. Büdcənin iqtisadi məzmunu

Tarixən ''budget'' məvhumu ingilis mənşəli söz olub çanta, torba mənasında

işlənmişdir. XVIII əsrdən etibarən maliyyə kateqoriyası kimi leksikona daxil olmuş, məna

etibarilə xəzinə sözünə yaxın olmuşdur.

Büdcə – Azərbaycan Respublikasının müvafiq dövlət hakimiyyəti və özünüidarəetmə

orqanları vasitəsilə dövlətə və bələdiyyələrə məxsus vəzifə və funksiyaları yerinə yetirmək

üçün lazım olan pul vəsaitinin yığılması və istifadə olunması üçün əsas maliyyə sənədidir.

Büdcə vasitəsilə dövlət və bələdiyyə orqanları öz üzərilərinə düşən vəzifə və

funksiyaları yerinə yetirir. Belə ki, dövlət büdcə vəsaiti hesabına idarəetmə aparatını və

ordunu saxlayır, sosial-mədəni tədbirləri həyata keçirir, iqtisadiyyatı tənzimləyir və inkişaf

etdirir.

Büdcə dövlətin və bələdiyyələrin əsas maliyyə planı olmaqla, dövlət hakimiyyəti və

bələdiyyə orqanlarına onların fəaliyyətini yerinə yetirməyə imkan verir. Büdcə dövlətin

maliyyə vəziyyətini əks etdirir və buna əsasən ölkədə vergi siyasətini müəyyən edir. Büdcə

ölkədə milli gəlirin və Ümumi daxili məhsulun (ÜDM) yenidən bölgüsünü həyata keçirir, pul

vəsaitləri fondlarının xərc istiqamətlərini müəyyənləşdirir, iqtisadiyyatın dövlət tərəfindən

tənzimlənməsini həyata keçirir.

Büdcə maliyyə münasibətlərini əks etdirən tarixi iqtisadi kateqoriyadır. Onun

yaranması və inkişafı dövlətin yaranması və formalaşması ilə bilavasitə əlaqədədir. Dövlət

büdcədən özünün funksiyalarının həyata keçirmək üçün əsas iqtisadi alət kimi istifadə

edərək, eyni zamanda iqtisadi və sosial siyasəti də həyata keçirir.

Büdcə iqtisadi kateqoriya kimi maliyyə sisteminin tərkib hissəsidir, pul münasibətlərini

təzahür etdirir və maliyyənin funksiyalarını özündə əks etdirir.

Büdcə aşağıdakı funksiyaları həyata keçirir:

ümumi daxili məhsulun yenidən bölüşdürülməsi;

iqtisadiyyatın dövlət tənzimlənməsi və həvəsləndirilməsi;

dövlətin sosial siyasətinin həyata keçirilməsinin maliyyə təminatı;

mərkəzləşdirilmiş pul vəsaitləri fondlarının yaradılması və istifadəsi üzərində

nəzarət.

Büdcə vasitəsilə ÜDM-un yenidən bölgüsü eyni vaxtda həyata keçirilən və bir-biri ilə

sıx əlaqədə olan ikitərəfli prosesdir:

- büdcənin gəlirlərinin yaradılması;

- büdcə vəsaitlərinin istifadəsi (büdcənin xərcləri).

Büdcə gəlirləri - Azərbaycan Respublikasının, Naxçıvan Muxtar Respublikasının və

yerli özünüidarəetmə orqanlarının müvafiq qanunvericilik aktları ilə müəyyən olunmuş

qaydada dövlət büdcəsinə, Naxçıvan Muxtar Respublikasının büdcəsinə və yerli

büdcələrə daxil olan vergilər, rüsumlar, digər ödənişlər və daxilolmalardır.

Büdcə gəlirlərinin yaranması prosesində, ictimai istehsal prosesində yeni yaranan

ÜDM-un bir hissəsinin dövlətin və bələdiyyələrin xeyrinə məcburi yenidən bölüşdürülməsi

baş verir. Bununla dövlətlə və bələdiyyə orqanları ilə vergi ödəyiciləri arasında maliyyə

münasibətləri yaranır.

2. Büdcə siyasətinin nəzəri əsasları

Dövlət öz funksiyalarını yerinə yetirmək üçün lazımi miqdarda maliyyə vəsaitini

səfərbərliyə almalı və istifadə etməlidir ki, bu da əsasən büdcə vasitəsilə həyata keçirilir.

Büdcə mexanizmi vasitəsilə maliyyə vəsaitinin toplanması və istifadəsi zamanı dövlətlə

hüquqi və fiziki şəxslər arasında müəyyən maliyyə münasibətləri əmələ gəlir. Həmin

maliyyə münasibətləri dövlətin maliyyə-büdcə siyasəti vasitəsilə tənzimlənir.

Dövlətin büdcə siyasəti ilə əlaqədar bir-neçə konsepsiya vardır. Birinci konsepsiyanın

mahiyyəti ondan ibarətdir ki, büdcə hər il tarazlaşdırılmalıdır. Son zamanlaradək milli

iqtisadiyyatın sabit inkişaf etdirilməsini təmin edən büdcə, maliyyə siyasətinin məqsədini

ifadə edən və hər il tarazlaşdırılan büdcə hesab edilirdi. Lakin bu problemi bir qədər

dərindən və hərtərəfli nəzərdən keçirsək aydın olacaq ki, belə büdcə dövlətin fiskal

siyasətinin səmərəliyini ya tamamilə aradan qaldırır, yaxud da onu azaldır. Bunu yaxşı

başa düşmək üçün bu vəziyyəti nəzərdən keçirək. Tutaq ki, iqtisadiyyatda uzunmüddətli

işsizlik hökm sürür və əhalinin gəlirləri gündən-günə azalır. Aydın məsələdir ki, bu zaman

vergilər hesabına büdcəyə daxilolmalar azalacaqdır. Hökumət, büdcəni tarazlaşdırmaq

üçün ya vergi dərəcələrini qaldırmalı, ya dövlət xərclərini ixtisar etməli, yaxud da onları bir-

biri ilə əlaqələndirməlidir. Lakin bunlar ümumi tələbin daha da azalmasına səbəb ola bilər.

Büdcə siyasəti ilə əlaqədar ikinci konsepsiyanın mahiyyəti ondan ibarətdir ki, büdcə

hər il yox, iqtisadi tsiklin gedişində tarazlaşdırılmalıdır. Bu konsepsiyanın məntiqi cəhətdən

Maliyyə-büdcə siyasəti – hər bir konkret tarixi dövrdə cəmiyyətin idarə edilməsi,

iqtisadi-sosial və siyasi vəzifələrinin həyata keçirilməsi məqsədilə dövlətin

mərkəzləşdirilmiş və qeyri mərkəzləşdirilmiş pul vəsaiti fondlarının yaradılması və

məqsədəuyğun istifadəsi ilə əlaqədar olaraq həyata keçirdiyi tədbirlər sistemindən

ibarətdir.

əsaslandırılması olduqca sadədir. Belə ki, istehsalın azalmasının qarşısını almaq üçün

hökumət vergiləri azaldır və dövlət xərclərini artırır, yəni şüurlu surətdə müvəqqəti olaraq

büdcə kəsirinin artmasına şərait yaradır. İstehsalda yüksəlişə nail olunduqda vergilər

artırılır, dövlət xərcləri isə ixtisar olunur. Büdcədə əmələ gələn müsbət qalıqdan, istehsal

azaldığı dövrdə meydana çıxan kəsirin “örtülməsi” üçün istifadə edilir. Beləliklə, dövlət bu

cür siyasət yeritməklə iqtisadi tsiklin müxtəlif mərhələlərində büdcəni tarazlaşdırır.

Bu konsepsiyanı reallaşdırdıqda meydana çıxan başlıca problem ondan ibarətdir ki,

iqtisadi tsikldə azalma və yüksəliş, müddətlərinə görə eyni olmurlar. Məsələn, istehsalın

uzun müddətli azalma meyli qısa müddətli yüksəliş dövrü ilə əvəz oluna bilər. İstehsal

azaldığı dövrdə əmələ gələn büdcə kəsiri və dövlət borcu yüksəliş dövründə əldə edilən

çox da böyük olmayan müsbət qalıqla örtülmür. Bu isə o deməkdir ki, büdcədə vaxtaşırı

kəsir əmələ gəlir.

Dövlət büdcəsi dövlətin funksiyalarının yerinə yetirilməsi ilə əlaqədar olan xərclərin

maliyyələşdirilməsini təmin edir. Dövlət maliyyəsinin növbəti həlqəsi büdcədənkənar

məqsədli dövlət fondlarıdır. Büdcədənkənar fondlar həm sosial, həm də istehsal xarakterli

olurlar. Büdcədənkənar fondlar ciddi təyinata malikdir. Onların yaradılmasında başlıca

məqsəd əhaliyə sosial xidmətin genişləndirilməsi, infrastruktur sahələrin inkişafının

stimullaşdırılması, iqtisadiyyatın aparıcı sahələrinin əlavə vəsaitlə təmin edilməsi və s.

ibarətdir.

Dövlət büdcəsi iqtisadiyyatın və sosial sferanın inkişafının təmin edilməsində mühüm

alətdir. Onun köməyi ilə dövlət milli gəlirin bölüşdürülməsini təmin etməklə, ictimai

istehsalın strukturunu dəyişdirir, təsərrüfatçılığın nəticələrinə təsir edir.

Dövlət büdcəsi gəlir və xərclər bölməsindən ibarətdir. Gəlir bölməsində müəssisə və

təşkilatlardan, əhalidən və s. kateqoriyalardan alınan müxtəlif növ vergilər və digər gəlirlər,

xərclər hissəsində isə milli iqtisadiyyatın, sosial-mədəni tədbirlərin, idarəetmənin

maliyyələşdirilməsi və sair xərclər göstərilir. İqtisadiyyatın tənzimlənməsi üçün büdcə

mexanizmindən istifadə edilməsi dövlətin sərəncamında olan pul vəsaitinin manevr etmək

vasitəsilə həyata keçirilir. O, ictimai istehsalın sürət və proporsiyalarını məqsədyönlü təsir

etməyə imkan verir.

Azərbaycan Respublikasının dövlət büdcəsi dövlətin mərkəzləşdirilmiş pul vəsaitləri

fondlarının yaradılması və istifadəsinin əsas maliyyə planıdır.

Dövlət büdcəsi dövlətin başlıca gəlir və xərclərini özündə birləşdirir.

3. Büdcə təsnifatı

Büdcə təsnifatının tərkibi araşdırılmazdan əvvəl onun yaranma tarixinə nəzər salmaq

lazımdır.

Hələ XIX əsrin əvvəllərində rus iqtisadçısı M.Speranskiy özünün "Maliyyə planı"nda

xərclərin təsnifatını yaratmışdır.

Dövlət xərclərinin ixtisar edilməsi bu qaydalara əsaslanırdı: zəruri xərcləri saxlamaq,

faydalıları sonraya saxlamaq, artıq xərcləri isə kənara qoymaq. Əlbəttə, bu prinsip I

Aleksandrın hökmranlığı dövrdə Rusiyadan büdcə kəsirinin büdcə xərclərində 85%-ə

çatdığı bir şərait üçün nəzərdə tutulmuşdur.

Xərclər təsnifatını yaradarkən M.Speranskiy bü bölgünü 5 meyara ayırmışdır:

Birinci meyar – idarəetmə növünə görə. Yəni burada idarəetmə orqanına xərclərin

nəzərdə tutulduğu göstərilir. Belə bölgü inzibati mənsubiyyətinə uyğun olaraq maliyyə

vəsaitlərinin bölgüsünü nəzərdə tutur.

İkinci meyar – zərurilik səviyyəsinə görə. Bu halda xərclər zəruri, faydalı, artıq,

faydasız xərclərə bölünür. Faydalı xərclər o zaman zəruri olar ki, onlar xalq təsərrüfatı

sahələrinin inkişafına sərf edilmiş olsun.

Üçüncü meyar – xərclərin məkanlığına görə. Burada xərclərin ümumdövlət və yerli

əhəmiyyətli olması nəzərdə tutulur. Ümumdövlət xərcləri dövlət büdcəsindən, yerli

əhəmiyyətli xərclər isə yerli büdcələrdən maliyyələşdirilməlidir.

Dördüncü meyar – xərclərin müddətliyidir. Bu xərclər adi və fövqəladə xərclərə

bölünür. Heç bir adi xərc fövqəladə xərclərə kifayət edə bilməz. Fövqəladə hallar üçün

nəzərdə tutulan vəsaitlər hazırda ehtiyat fondundan ödənilir.

Beşinci meyar – sabitlik. Xərclərin ümumi həcmi daimi və dəyişkən ola bilər.

Bu cür təsnifatı qəbul edib xərclər üzrə maddələrin növlərinə görə elə qruplaşdırmaq

olar ki, hər bir xərc növünə görə onların idarə edilməsi, zəruriliyi, məkanlığı, müddətliliyi və

sabitliyi təmin edilmiş olsun.

Azərbaycan Respublikasının Maliyyə Nazirliyi 1993-cü ildə büdcə gəlirləri və

xərclərinin funksional, iqtisadi və inzibati (təşkilatlar üzrə) təsnifatını hazırlanmışdır. Həmin

dövrdə Azərbaycan Respublikasında qəbul edilmiş və hazırda fəaliyyətdə olan, üç növə

bölünən xərclər üzrə büdcə təsnifatı müəyyənləşdirilmişdir:

– funksional, dövlətin əsas funksiyalarının həyata keçirilməsi üçün büdcə vəsaitlərinin

səviyyələr üzrə qruplaşdırılmasıdır;

– iqtisadi, bütün səviyyəli büdcələrin iqtisadi məzmununa görə qruplaşdırılmasıdır;

– təşkilati, dövlət büdcəsi vəsaitlərinin baş sərəncamçılar arasında bölüşdürülməsi

üzrə qruplaşdırılmasıdır.

Vahid büdcə təsnifatının strukturu və tərkibi Azərbaycan Respublikasının Maliyyə

Nazirliyi tərəfindən Beynəlxalq Valyuta Fondunun Dövlət Maliyyə Statistikasının tərtibi

qaydaları (A Manual on Goverment Finance Statistics) adlı sənədində əks edilən

beynəlxalq standartlara əsasən müəyyən edilir.

Qeyd etdiyimiz kimi, Azərbaycan Respublikası dövlət büdcəsinin təsnifatı fəaliyyət

göstərir və bu təsnifatın strukturuna aşağıdakılar daxildir:

1. Azərbaycan Respublikası dövlət büdcəsi gəlirlərinin təsnifatı;

2. Azərbaycan Respublikasının dövlət büdcəsi xərclərinin funksional təsnifatı;

3. Azərbaycan Respublikası dövlət büdcəsi xərclərinin iqtisadi təsnifatı;

4. Azərbaycan Respublikası dövlət büdcəsinin daxili və xarici maliyyələşdirmə

mənbələrinin təsnifatı;

5. Azərbaycan Respublikası dövlət daxili və xarici borcunun növləri üzrə

maliyyələşdirmənin təsnifatı;

6. Azərbaycan Respublikası dövlət büdcəsi xərclərini təşkilatlar üzrə təsnifatı;

Azərbaycan Respublikası dövlət büdcəsi gəlirlərinin təsnifatı müxtəlif səviyyəli

büdcələrin gəlirlərinin qruplaşmasını təşkil edir və müxtəlif səviyyəli büdcələrin gəlirlərinin

formalaşması mənbəyini müəyyən edən Azərbaycan Respublikasının qanunvericilik

aktlarına əsaslanır.

Gəlirlər bölməsi onların mənbələri və alınması qruplarına görə konkret gəlir növlərini

birləşdirir.

Gəlirlər 4 bölməyə bölünürlər:

1. ''Vergilərdən daxilolmalar'' bölməsinə aşağıdakı köməkçi bölmələr daxildir:

gəlirlərdən (mənfəətdən) vergilər;

məcburi dövlət sosial sığorta haqları;

əmək haqqı fonduna və işçi qüvvəsinə vergilər (ehtiyat);

mülkiyyətdən vergi;

mal və xidmətlərdən alınan daxili vergilər;

xarici iqtisadi fəaliyyətlə bağlı vergilər (gəlirlər);

Öz növbəsində köməkçi bölmələr konkret vergi növlərinə və rüsumlarına bölünürlər.

Məsələn, mülkiyyətdən vergilərə daxildir:

torpaq vergisi;

əmlak vergisi;

hədiyyələrdən və vərəsə qalan əmlakdan vergi;

qiymətli kağızlarla əməliyyatlardan vergi.

2. ''Vergi olmayan gəlirlər'' bölməsinə aşağıdakı köməkçi bölmələr daxildir:

mülkiyyətdən və sahibkarlıq fəaliyyətindən gəlirlər;

inzibati tədiyyələr və rüsumlar;

cərimə və sanksiyalar üzrə daxilolmalar;

dövlət idarəçiliyi daxilində dövlət qulluqçularının sosial təminat və təqaüd fondlarına

ayırmalar;

vergi olmayan sair daxilolmalar.

3. ''Əsaslı gəlirlər'' bölməsinə (kod 3) aşağıdakı köməkçi bölmələr daxildir:

əsaslı vəsaitlərin özəlləşdirilməsi;

dövlətin maddi ehtiyatlarının satışından daxilolmalar;

torpağın və qeyri-maddi aktivlərin satışından daxilolmalar;

qeyri-rəsmi mənbələrdən əsaslı ödənişlər (transferlər);

4. ''Rəsmi qaydada alınan vəsaitlər (transferlər)'' bölməsinə aşağıdakı köməkçi

bölmələr daxildir:

xaricdən alınan vəsaitlər ;

digər səviyyəli büdcələrdə alınan vəsaitlər.1

4. Dövlətin büdcə siyasəti Dövlətin büdcə siyasəti dedikdə, büdcənin gəlir və xərclərinin, habelə büdcə kəsirinin

idarə edilməsi ilə əlaqədar olaraq dövlətin həyata keçirdiyi tədbirlər nəzərdə tutulur.

Dövlətin büdcə siyasəti Azərbaycan Respublikasının Konstitusiyası ilə, ”Büdcə

sistemi haqqında” Azərbaycan Respublikasının Qanunu ilə, ayrı-ayrı hakimiyyət

orqanlarının büdcə prosesi sahəsində funksiyalarını və səlahiyyətlərini ifadə edən digər

qanunvericilik aktları ilə müəyyən edilir. Büdcə siyasətini yalnız büdcə prosesinə aid etmək

olmaz. Büdcə siyasəti haqqında qanun hər bir dövlət hakimiyyəti orqanının büdcə

prosesindəki funksiyalarını dəqiq ifadə edir.

Dövlətin maliyyə siyasətinin tərkib hissəsi kimi büdcə siyasətinin işlənib

hazırlanmasında dövlət hakimiyyətinin qanunverici və icraedici həlqələri iştirak edir. Müasir

dövrdə Azərbaycan Respublikasının inkişaf xüsusiyyətləri şəraitində cari dövr perspektiv

üçün ölkənin iqtisadi siyasətinin, o cümlədən maliyyə-büdcə siyasətinin əsas

istiqamətlərinin müəyyən edilməsində Respublika Prezidenti aparıcı rol oynayır.

1 Qeyd: vergilərdən daxilolmalar (bölmə 1) + vergi olmayan gəlirlər (bölmə 2) = CARİ GƏLİRLƏR. Cari gəlirlər + əsaslı gəlirlər (bölmə 3) + rəsmi qaydada alınan vəsaitlər (bölmə 4) = ÜMUMİ GƏLİRLƏR.

Ölkənin iqtisadi inkişafının və sosial sabitliyin təmin edilməsi məqsədi ilə Respublika

Prezidenti dövlətin iqtisadi və sosial siyasətinin əsas istiqamətlərini müəyyən edir. Buna

əsasən dövlətin Respublika hökuməti dövlətin maliyyə-büdcə siyasətini həyata keçirmək

üçün müvafiq qanun layihələrini hazırlayır və müzakirə və qəbul üçün Milli Məclisə təqdim

edir.

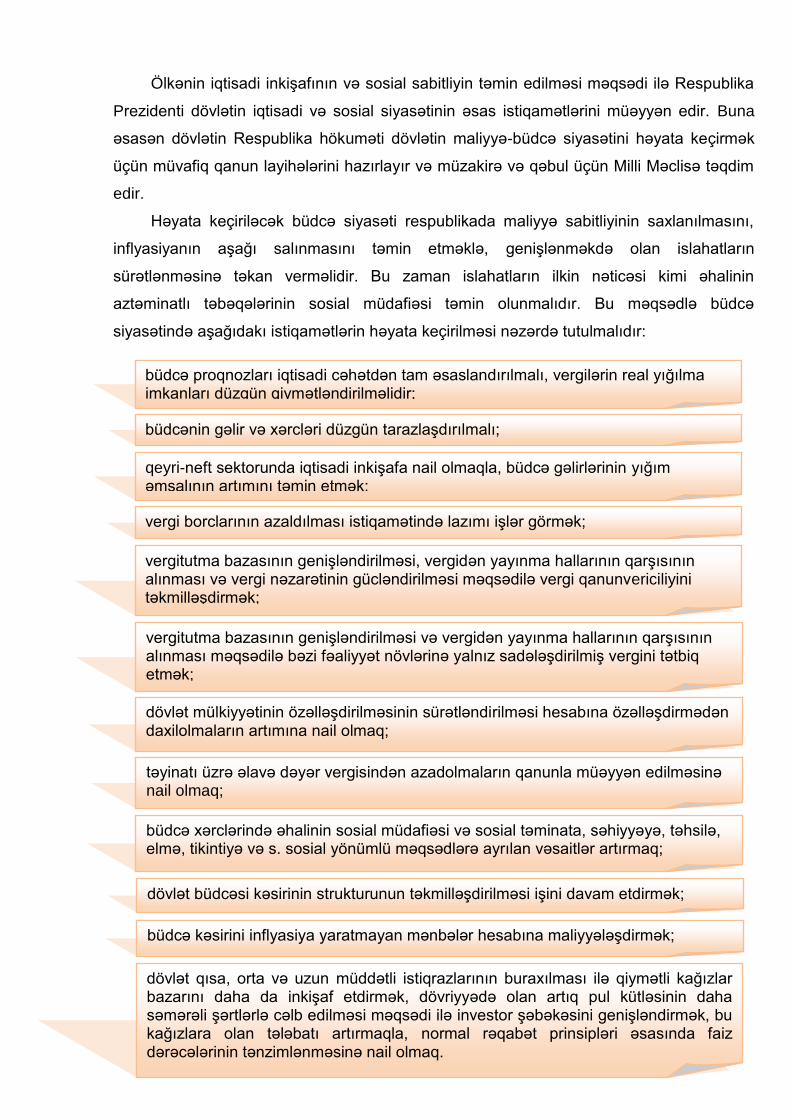

Həyata keçiriləcək büdcə siyasəti respublikada maliyyə sabitliyinin saxlanılmasını,

inflyasiyanın aşağı salınmasını təmin etməklə, genişlənməkdə olan islahatların

sürətlənməsinə təkan verməlidir. Bu zaman islahatların ilkin nəticəsi kimi əhalinin

aztəminatlı təbəqələrinin sosial müdafiəsi təmin olunmalıdır. Bu məqsədlə büdcə

siyasətində aşağıdakı istiqamətlərin həyata keçirilməsi nəzərdə tutulmalıdır:

5. Büdcə sistemi haqqında Azərbaycan Respublikasının Qanunu

büdcə proqnozları iqtisadi cəhətdən tam əsaslandırılmalı, vergilərin real yığılma imkanları düzgün qiymətləndirilməlidir;

büdcənin gəlir və xərcləri düzgün tarazlaşdırılmalı;

qeyri-neft sektorunda iqtisadi inkişafa nail olmaqla, büdcə gəlirlərinin yığım əmsalının artımını təmin etmək;

vergi borclarının azaldılması istiqamətində lazımı işlər görmək;

vergitutma bazasının genişləndirilməsi, vergidən yayınma hallarının qarşısının alınması və vergi nəzarətinin gücləndirilməsi məqsədilə vergi qanunvericiliyini təkmilləşdirmək;

vergitutma bazasının genişləndirilməsi və vergidən yayınma hallarının qarşısının alınması məqsədilə bəzi fəaliyyət növlərinə yalnız sadələşdirilmiş vergini tətbiq etmək;

dövlət mülkiyyətinin özəlləşdirilməsinin sürətləndirilməsi hesabına özəlləşdirmədən daxilolmaların artımına nail olmaq;

təyinatı üzrə əlavə dəyər vergisindən azadolmaların qanunla müəyyən edilməsinə nail olmaq;

büdcə xərclərində əhalinin sosial müdafiəsi və sosial təminata, səhiyyəyə, təhsilə, elmə, tikintiyə və s. sosial yönümlü məqsədlərə ayrılan vəsaitlər artırmaq;

dövlət büdcəsi kəsirinin strukturunun təkmilləşdirilməsi işini davam etdirmək;

büdcə kəsirini inflyasiya yaratmayan mənbələr hesabına maliyyələşdirmək;

dövlət qısa, orta və uzun müddətli istiqrazlarının buraxılması ilə qiymətli kağızlar bazarını daha da inkişaf etdirmək, dövriyyədə olan artıq pul kütləsinin daha səmərəli şərtlərlə cəlb edilməsi məqsədi ilə investor şəbəkəsini genişləndirmək, bu kağızlara olan tələbatı artırmaqla, normal rəqabət prinsipləri əsasında faiz dərəcələrinin tənzimlənməsinə nail olmaq.

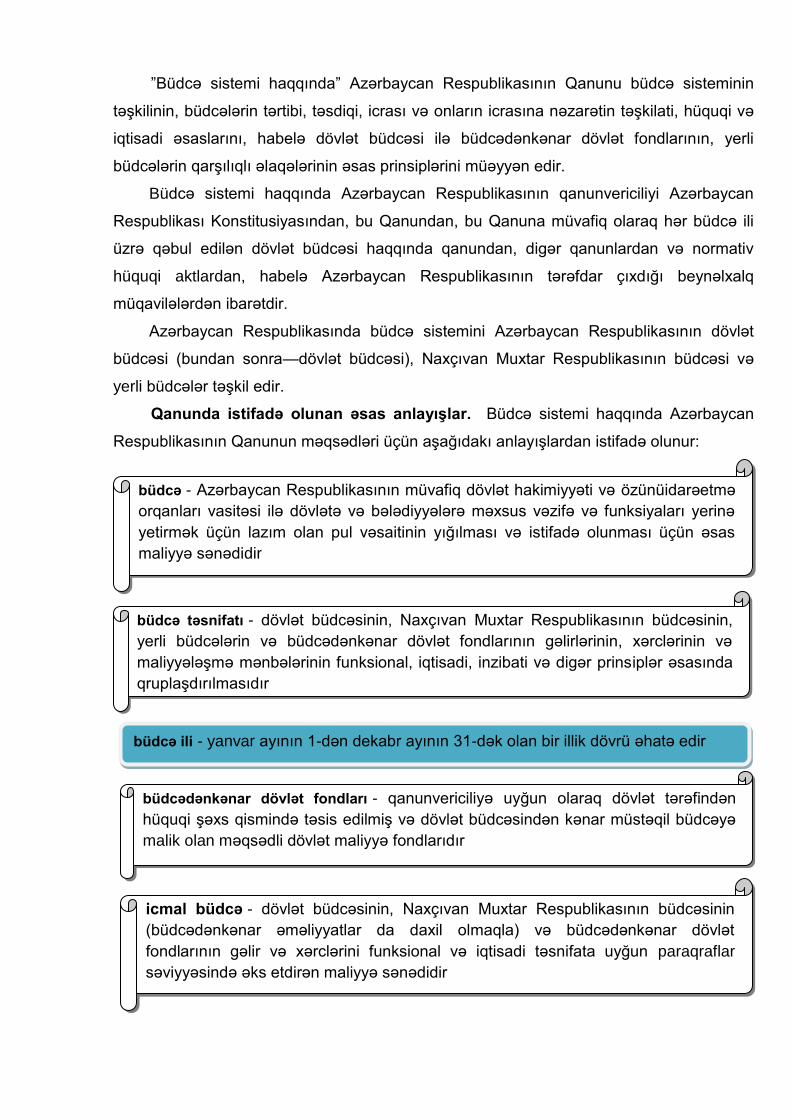

”Büdcə sistemi haqqında” Azərbaycan Respublikasının Qanunu büdcə sisteminin

təşkilinin, büdcələrin tərtibi, təsdiqi, icrası və onların icrasına nəzarətin təşkilati, hüquqi və

iqtisadi əsaslarını, habelə dövlət büdcəsi ilə büdcədənkənar dövlət fondlarının, yerli

büdcələrin qarşılıqlı əlaqələrinin əsas prinsiplərini müəyyən edir.

Büdcə sistemi haqqında Azərbaycan Respublikasının qanunvericiliyi Azərbaycan

Respublikası Konstitusiyasından, bu Qanundan, bu Qanuna müvafiq olaraq hər büdcə ili

üzrə qəbul edilən dövlət büdcəsi haqqında qanundan, digər qanunlardan və normativ

hüquqi aktlardan, habelə Azərbaycan Respublikasının tərəfdar çıxdığı beynəlxalq

müqavilələrdən ibarətdir.

Azərbaycan Respublikasında büdcə sistemini Azərbaycan Respublikasının dövlət

büdcəsi (bundan sonra—dövlət büdcəsi), Naxçıvan Muxtar Respublikasının büdcəsi və

yerli büdcələr təşkil edir.

Qanunda istifadə olunan əsas anlayışlar. Büdcə sistemi haqqında Azərbaycan

Respublikasının Qanunun məqsədləri üçün aşağıdakı anlayışlardan istifadə olunur:

büdcə ili - yanvar ayının 1-dən dekabr ayının 31-dək olan bir illik dövrü əhatə edir

büdcə - Azərbaycan Respublikasının müvafiq dövlət hakimiyyəti və özünüidarəetmə

orqanları vasitəsi ilə dövlətə və bələdiyyələrə məxsus vəzifə və funksiyaları yerinə

yetirmək üçün lazım olan pul vəsaitinin yığılması və istifadə olunması üçün əsas

maliyyə sənədidir

büdcə təsnifatı - dövlət büdcəsinin, Naxçıvan Muxtar Respublikasının büdcəsinin,

yerli büdcələrin və büdcədənkənar dövlət fondlarının gəlirlərinin, xərclərinin və

maliyyələşmə mənbələrinin funksional, iqtisadi, inzibati və digər prinsiplər əsasında

qruplaşdırılmasıdır

büdcədənkənar dövlət fondları - qanunvericiliyə uyğun olaraq dövlət tərəfindən

hüquqi şəxs qismində təsis edilmiş və dövlət büdcəsindən kənar müstəqil büdcəyə

malik olan məqsədli dövlət maliyyə fondlarıdır

icmal büdcə - dövlət büdcəsinin, Naxçıvan Muxtar Respublikasının büdcəsinin

(büdcədənkənar əməliyyatlar da daxil olmaqla) və büdcədənkənar dövlət

fondlarının gəlir və xərclərini funksional və iqtisadi təsnifata uyğun paraqraflar

səviyyəsində əks etdirən maliyyə sənədidir

büdcə kəsiri (defisit) - büdcə xərclərinin gəlirlərlə təmin olunmayan məbləğidir

büdcə artıqlığı (profisit) - büdcə gəlirlərinin büdcə xərclərindən artıq olan məbləğidir

dövlət büdcəsinin kassa icrası - büdcə gəlirlərinin büdcəyə daxilolmasını və

xərclərinin büdcə təsnifatına uyğun olaraq xəzinədarlıq vasitəsi ilə ünvanlı

istifadəsini təmin edən icra mexanizmidir

büdcə ssudaları - dövlət büdcəsinin mərkəzləşdirilmiş xərclərindən Naxçıvan

Muxtar Respublikasının büdcəsinə, yerli büdcələrə və hüquqi şəxslərə, yerli

büdcələrdən bələdiyyə təşkilatlarına qaytarılmaq şərti ilə il ərzində müəyyən

müddətə verilən maliyyə vəsaitidir

dotasiya - dövlət büdcəsindən Naxçıvan Muxtar Respublikasının büdcəsinə və yerli

büdcələrə onların gəlir və xərclərini tənzimləmək məqsədi ilə əvəzsiz verilən

maliyyə vəsaitidir

qrant - daxili və xarici mənbələr hesabına əvəzsiz verilən məqsədli maliyyə

yardımıdır

subvensiya - məqsədli maliyyələşdirmənin həyata keçirilməsi üçün dövlət

büdcəsindən Naxçıvan Muxtar Respublikasının büdcəsinə və yerli büdcələrə

verilən, lakin həmin məqsəd üçün və ya müəyyən edilmiş müddətdə istifadə

edilmədikdə geri qaytarılan maliyyə vəsaitidir

subsidiya - dövlət büdcəsindən Naxçıvan Muxtar Respublikasının büdcəsinə, yerli

büdcələrə və hüquqi şəxslərə əvəzsiz verilən maliyyə vəsaitidir

məqsədli büdcə fondları - dövlət büdcəsi, Naxçıvan Muxtar Respublikasının büdcəsi

və yerli büdcələrin tərkibində konkret tədbirlərin həyata keçirilməsi üçün formalaşan

və istifadə edilən pul vəsaitidir

sekvestr - dövlət büdcəsi, Naxçıvan Muxtar Respublikasının büdcəsi və yerli

büdcələrin , həmçinin dövlət büdcəsinin kəsirinin (defisitin) maliyyələşmə

mənbələri üzrə daxilolmalar yerinə yetirilmədikdə, müdafiə olunmuş xərc

maddələri istisna olmaqla, büdcə ilinin qalan ayları üzrə xərclərin müəyyən

olunmuş qaydada ixtisarıdır

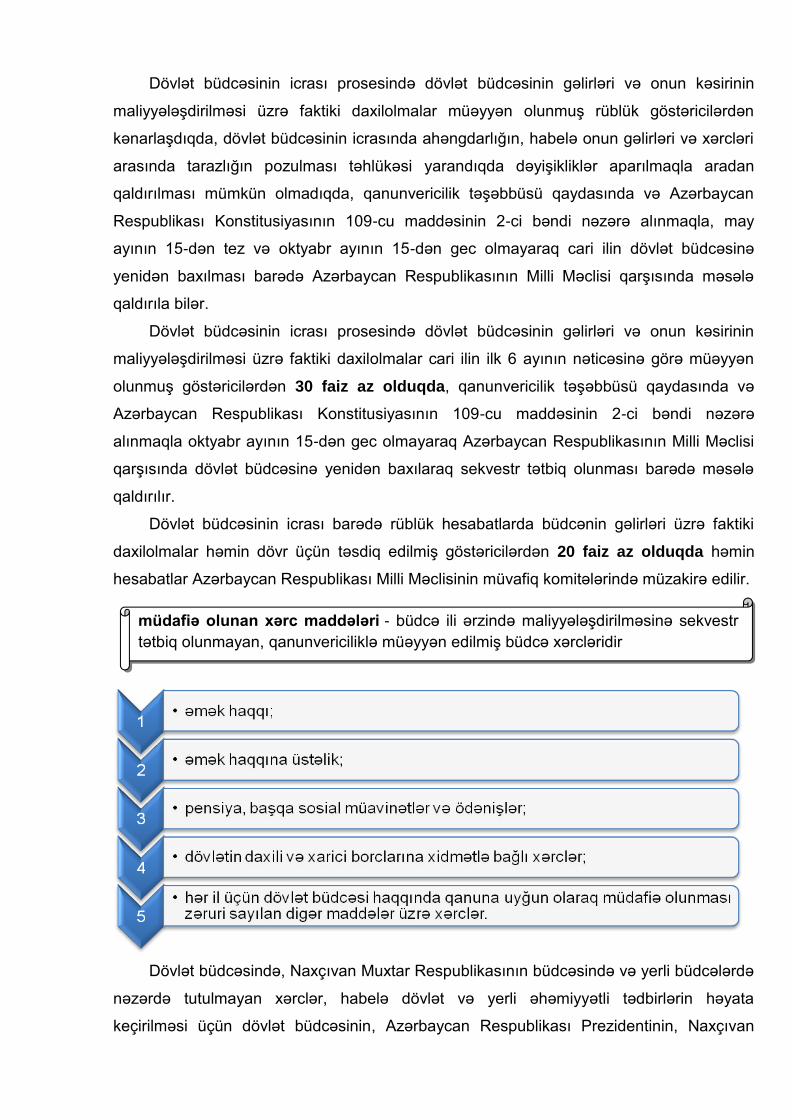

Dövlət büdcəsinin icrası prosesində dövlət büdcəsinin gəlirləri və onun kəsirinin

maliyyələşdirilməsi üzrə faktiki daxilolmalar müəyyən olunmuş rüblük göstəricilərdən

kənarlaşdıqda, dövlət büdcəsinin icrasında ahəngdarlığın, habelə onun gəlirləri və xərcləri

arasında tarazlığın pozulması təhlükəsi yarandıqda dəyişikliklər aparılmaqla aradan

qaldırılması mümkün olmadıqda, qanunvericilik təşəbbüsü qaydasında və Azərbaycan

Respublikası Konstitusiyasının 109-cu maddəsinin 2-ci bəndi nəzərə alınmaqla, may

ayının 15-dən tez və oktyabr ayının 15-dən gec olmayaraq cari ilin dövlət büdcəsinə

yenidən baxılması barədə Azərbaycan Respublikasının Milli Məclisi qarşısında məsələ

qaldırıla bilər.

Dövlət büdcəsinin icrası prosesində dövlət büdcəsinin gəlirləri və onun kəsirinin

maliyyələşdirilməsi üzrə faktiki daxilolmalar cari ilin ilk 6 ayının nəticəsinə görə müəyyən

olunmuş göstəricilərdən 30 faiz az olduqda, qanunvericilik təşəbbüsü qaydasında və

Azərbaycan Respublikası Konstitusiyasının 109-cu maddəsinin 2-ci bəndi nəzərə

alınmaqla oktyabr ayının 15-dən gec olmayaraq Azərbaycan Respublikasının Milli Məclisi

qarşısında dövlət büdcəsinə yenidən baxılaraq sekvestr tətbiq olunması barədə məsələ

qaldırılır.

Dövlət büdcəsinin icrası barədə rüblük hesabatlarda büdcənin gəlirləri üzrə faktiki

daxilolmalar həmin dövr üçün təsdiq edilmiş göstəricilərdən 20 faiz az olduqda həmin

hesabatlar Azərbaycan Respublikası Milli Məclisinin müvafiq komitələrində müzakirə edilir.

Dövlət büdcəsində, Naxçıvan Muxtar Respublikasının büdcəsində və yerli büdcələrdə

nəzərdə tutulmayan xərclər, habelə dövlət və yerli əhəmiyyətli tədbirlərin həyata

keçirilməsi üçün dövlət büdcəsinin, Azərbaycan Respublikası Prezidentinin, Naxçıvan

müdafiə olunan xərc maddələri - büdcə ili ərzində maliyyələşdirilməsinə sekvestr

tətbiq olunmayan, qanunvericiliklə müəyyən edilmiş büdcə xərcləridir

Muxtar Respublikası büdcəsinin və yerli büdcələrin məbləği müəyyən edilən ehtiyat

fondları yaradıla bilər.

Dövlət büdcəsinin Ehtiyat Fondunun vəsaitinin həcmi dövlət büdcəsi gəlirlərinin 5

faizindən artıq olmamaqla, əvvəlki ildə bu Fondun xərcinin faktiki icrası nəzərə alınmaqla

müəyyən edilir.

Azərbaycan Respublikası Prezidentinin Ehtiyat Fondunun vəsaitinin həcmi dövlət

büdcəsi gəlirlərinin 2 faizindən çox olmamaqla müəyyən edilir. Bu Fondun vəsaiti

ölkənin sosial-iqtisadi həyatında mühüm əhəmiyyət kəsb edən tədbirlərə yönəldilir.

Növbəti büdcə ili üzrə dövlət büdcəsi Azərbaycan Respublikasının Milli Məclisində

cari ilin dekabr ayının 20-dən gec olmayaraq qanunla təsdiq edilir.

6. Dövlət büdcəsinin gəlirləri Azərbaycan Respublikası dövlət büdcəsinin məqsədi ölkənin iqtisadi, sosial və digər

strateji proqramlarının və problemlərinin həlli, dövlətin funksiyalarının həyata keçirilməsi

üçün qanunvericiliklə müəyyən edilmiş qaydada maliyyə vəsaitinin toplanmasını və

istifadəsini təmin etməkdir. Azərbaycan Respublikasının dövlət büdcəsi mərkəzləşdirilmiş

gəlir və xərclərdən, yerli gəlir və xərclərdən ibarətdir.

büdcə gəlirləri - Azərbaycan Respublikasının, Naxçıvan Muxtar Respublikasının

və yerli özünüidarəetmə orqanlarının müvafiq qanunvericilik aktları ilə müəyyən

olunmuş qaydada dövlət büdcəsinə, Naxçıvan Muxtar Respublikasının büdcəsinə

və yerli büdcələrə daxil olan vergilər, rüsumlar, digər ödənişlər və daxilolmalardır

büdcə xərcləri - büdcə təsnifatına uyğun olaraq dövlət büdcəsindən, Naxçıvan

Muxtar Respublikasının büdcəsindən və yerli büdcələrdən qanunvericiliklə nəzərdə

tutulan tələbatı ödəmək üçün ayrılan vəsaitdir

mərkəzləşdirilmiş gəlir - dövlət büdcəsində müəyyən edilən normativlərə uyğun

olaraq dövlət büdcəsi gəlirlərindən yerli gəlirlər çıxıldıqdan sonra formalaşan gəlirdir

mərkəzləşdirilmiş xərc - büdcə təsnifatına uyğun olaraq dövlət büdcəsində

nəzərdə tutulan müvafiq orqanların fəaliyyətinin və tədbirlərin maliyyələşdirilməsi ilə

bağlı xərclərdir

2015-ci ildə dövlət büdcəsinin gəlirləri 19 milyard 438,0 milyon manat proqnoza

qarşı 17 milyard 153,2 milyon manat və ya proqnoz 88,2 faiz yerinə yetirilmişdir.

Büdcənin xərcləri isə proqnoza nisbətən 84,3 faiz və yaxud 17 milyard 786,8 milyon

manat icra olunmuşdur.

Neft Fondundan cari ildə 8 milyard 130,0 milyon manat vəsait dövlət büdcəsinə

transfer edilmişdir ki, bu da 2015-cü illə müqayisədə 1 milyard 207,0 milyon manat az

olmuşdur. Bu isə 2015-ci il üzrə Neft Fondunun icra göstəricisinin 78,3 faizi deməkdir.

Bu həm də dövlət büdcəsinin proqnozundan az icra olunmağına təsir göstərmişdir.

Dövlət büdcəsinin gəlirləri, milyon manatla

Göstəricilər

2014-cü il

2015-ci il

2014-cü illə müqayisə,

faizlə Proqnoz İcra Faizlə

GƏLİRLƏR 18 400,5 19 438,0 17 153,2 88,2 93,2

o cümlədən

AR-nın Vergilər Nazirliyi

7 113,6 7 112,0 7 118,3 100,1 100,1

AR-nın Dövlət Gömrük Komitəsi

1 510,8 1 590,0 1 591,7 100,1 105,4

AR Dövlət Neft Fondu

9 337,0 10 388,0 8 130,0 78,3 87,1

Sair daxilolmalar 439,1 348,0 313,2 90,0 71,3

Büdcə daxilolmalarının strukturunda Neft Fondundan transferlərin azaldığı

müşahidə olunur. Belə ki, əgər 2014-cü ildə Neft Fondundan transferlərin büdcə

daxilolmalarında xüsusi çəkisi 50,7 faiz olmuşdursa, cari ilin yanvar-dekabr ayları

ərzində bu rəqəm 3,3 faiz bəndi azalaraq 47,4 faizə bərabər olmuşdur. Vergilər

Naziriliyinin xətti ilə büdcə daxilolmasında müsbət tendensiya davam edərək müvafiq

dövrlə müqayisədə 4,7 milyon manat artmışdır.

yerli gəlir - dövlət büdcəsində müəyyən edilən normativlər əsasında formalaşan

ayrı-ayrı şəhər və rayonlar üzrə gəlirdir

yerli xərc - büdcə təsnifatına uyğun olaraq maliyyələşdirilməsi yerli gəlirlər və

mərkəzləşdirilmiş gəlirlərdən ayrılan vəsait hesabına həyata keçirilən xərclərdir

Dövlət büdcəsinə daxilolmaların strukturu

2015-ci ildə dövlət büdcəsi xərclərinin 10,4 milyard manatı və yaxud 58,2

faizi cari xərclərə yönəldilmişdir. Cari xərclər əsasən büdcə təşkilatlarında

çalışanların əmək haqqını, təqaüdlər və sosial müavinətləri, kommunal və

kommunikasiya, abadlaşdırma xidmətləri haqqının ödənilməsini və digər zəruri

xərcləri əhatə edir. Dövlət büdcəsi xərclərinin 6,7 milyard manatı və yaxud 37,8 faizi

əsaslı xərclərə yönəldilmişdir. Əsaslı xərclər ölkədə həyata keçirilən sosial

infrastruktur layihələrinin, xüsusi dövlət sifarişlərinin və digər əsaslı ödənişlərin

maliyyələşdirilməsinə sərf edilmişdir. Ümumi xərclərin 704,4 milyon manatı və yaxud

4,0 faizi dövlət borcuna və öhdəliklərinə xidmətlə bağlı xərclərə (ödəniş vaxtı çatmış

dövlət borcları və faizlər üzrə ödənişlər) istiqamətləndirilmişdir. Xərclərin 31,9 faizi və

yaxud 5,7 milyard manatı sosial təyinatlı xərclərin (əməyin ödənişi fondu, təqaüd və

sosial müavinətlər, dərman və ərzaq xərcləri) maliyyələşdirilməsinə yönəldilmişdir.

Dövlət büdcəsinin xərcləri barədə məlumat

Göstəricilər (milyon manatla)

2014-cü il

2015-ci il 2014-cü il ilə müqayisə

Proqnoz

İcra Fərq

Məbləğlə Faizlə Məbləğlə Faizlə

XƏRCLƏR 18 699,3 21 000,0 17 786,3 -3 213,7 84,7 -913,0 -4,9

Kəsir/Profisit -298,8 -1 562,0 -633,1

AR-nın Vergilər Nazirliyi 41,5%

AR-nın Dövlət

Gömrük

Komitəsi 9,3%

Sair gəlirlər

1,8%

AR Dövlət Neft

Fondu 47,4%

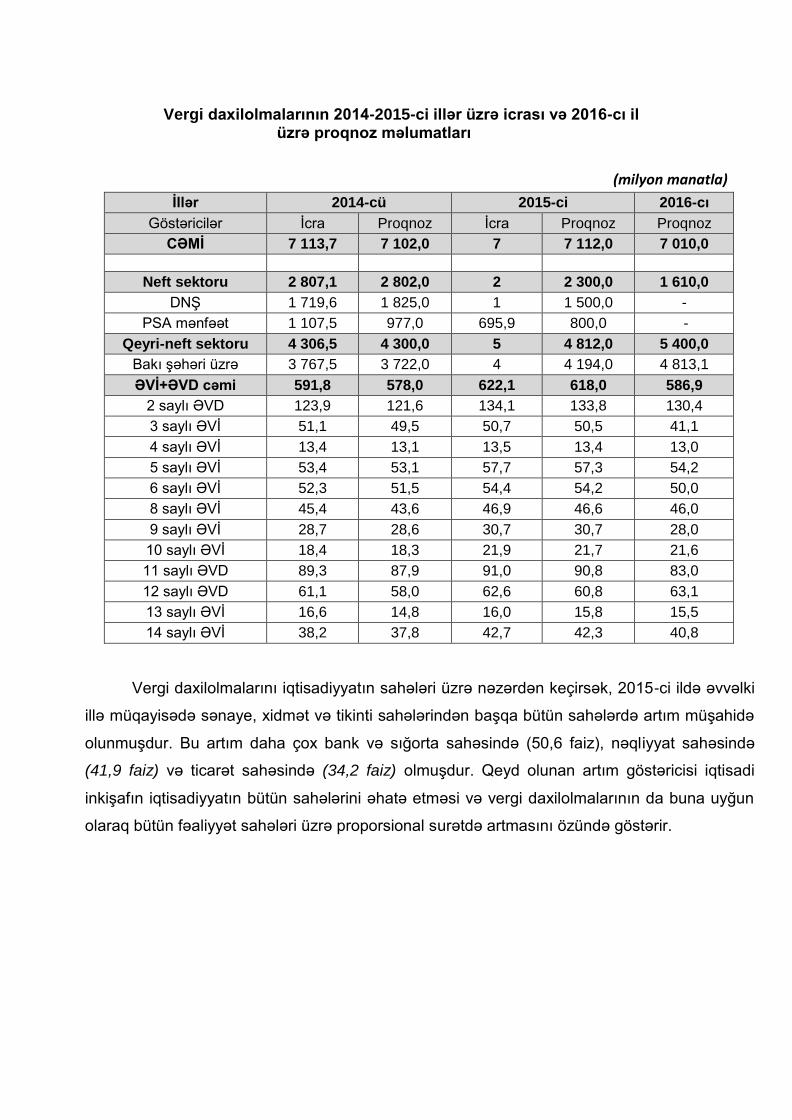

7. Vergi daxilolmaları

2015-ci ildə Vergilər Nazirliyi tərəfindən büdcəyə 7 milyard 112,0 milyon

manat proqnoza qarşı 7 milyard 118,3 milyon manat vəsaitin daxil olması təmin

edilərək, proqnoza 100,1 faiz əməl edilmişdir. Hesabat dövrü ərzində toplanılan

vergilərin 5 milyard 28,4 milyon manatı və ya 70,6 faizi qeyri-neft sektorunun, 2,1

milyard manatı və ya 29,4 faizi isə neft sektorunun payına düşür.

Vergi daxilolmalarının icrası, milyon manatla

Göstəricilər

2014-cü il 2015-ci il

Proqnoz İcra İcra faizi Proqnoz İcra İcra faizi

CƏMİ 7 102,0 7 113,7 100,2 7 112,0 7 118,3 100,1

o cümlədən:

Neft sektoru 2 802,0 2 807,2 100,2 2 300,0 2 089,9 90,9

Qeyri-neft sektoru 4 300,0 4 306,5 100,2 4 812,0 5 028,4 104,5

Qeyri-neft sektoru üzrə daxilolmaların həcmi 2014-cü ilin müvafiq dövrünə nisbətən

16,8 faiz (721,9 milyon manat) artmışdır.

2015-ci ildə vergi daxilolmalarının tədiyələr üzrə icrasını təhlil etdikdə görmək olar

ki, cəmi vergi daxilolmaları əsasən ƏDV və mənfəət vergisi hesabına artmışdır. Buna

baxmayaraq digər tədiyələrdə, xüsusilə gəlir vergisində baş verən artım ümumi vergi

daxilolmalarına öz təsirini göstərmişdir.

Cəmi vergi daxilolmaları, milyon manatla

2500,0

2000,0

2014 icra 2015 icra 2016 proqnoz

1500,0

1000,0

500,0

0,0

204

8,6

2 3

53

,5

2 3

43

,0

230

2,8

2 2

11

,1

1 9

14

,6

980

,3

98

2,5

1 08

0,0

740

,3

56

4,2

53

2,0

3

5,4

48

,7

50

,0

141

,3

14

8,2

17

4,2

116

,2

11

6,1

11

0,2

22,

3

60

,0

70

,0

153

,4

16

8,0

30

0,0

111

,1

94

,7

10

5,0

462

,0

37

1,2

33

1,0

Qeyri-neft sektorunda tədiyələr üzrə daxilolmaların artımı mədən vergisi və dövlət

rüsumu istisna olmaqla qalan bütün tədiyələr üzrə əvvəlki ilə nisbətən artıqlaması ilə yerinə

yetirilmişdir.

Qeyri-neft vergi daxilolmaları, milyon manatla

Cəmi, neft və qeyri-neft vergi daxilolmalarının dinamikası,

milyon manatla

2011 2012

Cəmi vergi daxilolması

2013 2014 2015

Qeyri-neft vergi daxilolması

Neft vergi daxilolması

2015-ci il üzrə vergi daxilolmalarının proqnozu vergi orqanları tərəfindən uğurla icra

edilmişdir.

2500,0

2000,0

1500,0

1000,0

500,0

0,0

2014 icra 2015 icra 2016 proqnoz

16

58

,5

1 9

50

,2

2 0

93

,0

10

71

,0

1 37

0,4

1 3

54

,8

98

0,3

98

2,5

1 0

80

,0

5 4

71,

9

2 8

70,

8

2 6

01,

1

6 0

25,5

3 2

86,

6

2 7

38,9

22

,5

48

,5

44

,0

23

,7

25

,5

35

,2

94

,7

10

0,0

12

0,0

3,5

3,3

7,0

21

,6

60

,0

70

,0

15

3,0

16

8,0

30

0,0

11

1,1

94

,7

10

5,0

16

6,6

22

5,2

19

1,0

6 6

64,

0

3 7

61,

9

2 9

02,

1

7 1

13,

7

4 3

06,

5

2 8

07,

2

7 1

18,

3

5 0

28,

3

2 0

90,

0

Vergi daxilolmalarının 2014-2015-ci illər üzrə icrası və 2016-cı il üzrə proqnoz məlumatları

(milyon manatla)

İllər 2014-cü il

2015-ci il

2016-cı il Göstəricilər İcra Proqnoz İcra Proqnoz Proqnoz

CƏMİ 7 113,7 7 102,0 7 118,3

7 112,0 7 010,0

Neft sektoru 2 807,1 2 802,0 2 089,9

2 300,0 1 610,0

DNŞ 1 719,6 1 825,0 1 409,4

1 500,0 -

PSA mənfəət 1 107,5 977,0 695,9 800,0 -

Qeyri-neft sektoru 4 306,5 4 300,0 5 028,4

4 812,0 5 400,0

Bakı şəhəri üzrə cəmi

3 767,5 3 722,0 4 436,0

4 194,0 4 813,1

ƏVİ+ƏVD cəmi 591,8 578,0 622,1 618,0 586,9

2 saylı ƏVD 123,9 121,6 134,1 133,8 130,4

3 saylı ƏVİ 51,1 49,5 50,7 50,5 41,1

4 saylı ƏVİ 13,4 13,1 13,5 13,4 13,0

5 saylı ƏVİ 53,4 53,1 57,7 57,3 54,2

6 saylı ƏVİ 52,3 51,5 54,4 54,2 50,0

8 saylı ƏVİ 45,4 43,6 46,9 46,6 46,0

9 saylı ƏVİ 28,7 28,6 30,7 30,7 28,0

10 saylı ƏVİ 18,4 18,3 21,9 21,7 21,6

11 saylı ƏVD 89,3 87,9 91,0 90,8 83,0

12 saylı ƏVD 61,1 58,0 62,6 60,8 63,1

13 saylı ƏVİ 16,6 14,8 16,0 15,8 15,5

14 saylı ƏVİ 38,2 37,8 42,7 42,3 40,8

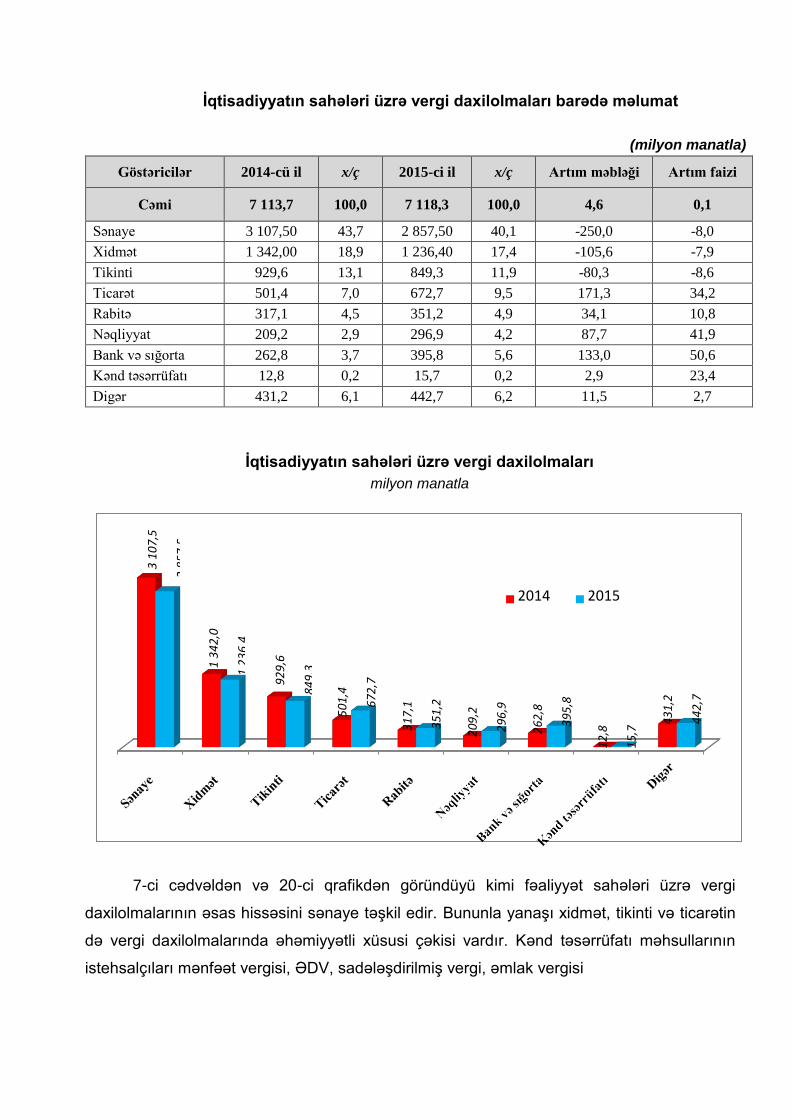

Vergi daxilolmalarını iqtisadiyyatın sahələri üzrə nəzərdən keçirsək, 2015-ci ildə əvvəlki

illə müqayisədə sənaye, xidmət və tikinti sahələrindən başqa bütün sahələrdə artım müşahidə

olunmuşdur. Bu artım daha çox bank və sığorta sahəsində (50,6 faiz), nəqliyyat sahəsində

(41,9 faiz) və ticarət sahəsində (34,2 faiz) olmuşdur. Qeyd olunan artım göstəricisi iqtisadi

inkişafın iqtisadiyyatın bütün sahələrini əhatə etməsi və vergi daxilolmalarının da buna uyğun

olaraq bütün fəaliyyət sahələri üzrə proporsional surətdə artmasını özündə göstərir.

2014 2015

İqtisadiyyatın sahələri üzrə vergi daxilolmaları barədə məlumat

(milyon manatla)

Göstəricilər 2014-cü il x/ç 2015-ci il x/ç Artım məbləği Artım faizi

Cəmi 7 113,7 100,0 7 118,3 100,0 4,6 0,1

Sənaye 3 107,50 43,7 2 857,50 40,1 -250,0 -8,0

Xidmət 1 342,00 18,9 1 236,40 17,4 -105,6 -7,9

Tikinti 929,6 13,1 849,3 11,9 -80,3 -8,6

Ticarət 501,4 7,0 672,7 9,5 171,3 34,2

Rabitə 317,1 4,5 351,2 4,9 34,1 10,8

Nəqliyyat 209,2 2,9 296,9 4,2 87,7 41,9

Bank və sığorta 262,8 3,7 395,8 5,6 133,0 50,6

Kənd təsərrüfatı 12,8 0,2 15,7 0,2 2,9 23,4

Digər 431,2 6,1 442,7 6,2 11,5 2,7

İqtisadiyyatın sahələri üzrə vergi daxilolmaları

milyon manatla

7-ci cədvəldən və 20-ci qrafikdən göründüyü kimi fəaliyyət sahələri üzrə vergi

daxilolmalarının əsas hissəsini sənaye təşkil edir. Bununla yanaşı xidmət, tikinti və ticarətin

də vergi daxilolmalarında əhəmiyyətli xüsusi çəkisi vardır. Kənd təsərrüfatı məhsullarının

istehsalçıları mənfəət vergisi, ƏDV, sadələşdirilmiş vergi, əmlak vergisi

3 1

07,

5

2 8

57,

5

1 3

42,

0

1 2

36,

4

929

,6

849

,3

501

,4

672

,7

317

,1

351

,2

209

,2

296

,9

262

,8

395

,8

12,

8

15,

7

431

,2

442

,7

20

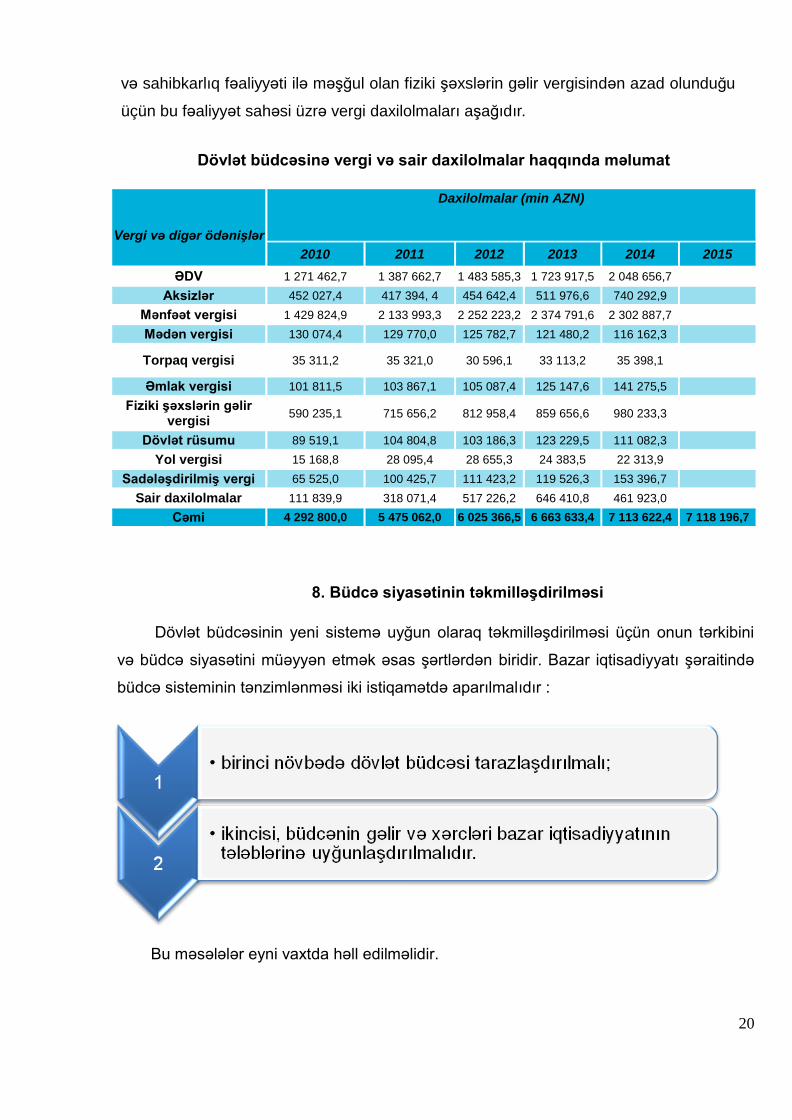

və sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslərin gəlir vergisindən azad olunduğu

üçün bu fəaliyyət sahəsi üzrə vergi daxilolmaları aşağıdır.

Dövlət büdcəsinə vergi və sair daxilolmalar haqqında məlumat

Vergi və digər ödənişlər

Daxilolmalar (min AZN)

2010 2011 2012 2013 2014 2015

ƏDV 1 271 462,7 1 387 662,7 1 483 585,3 1 723 917,5 2 048 656,7

Aksizlər 452 027,4 417 394, 4 454 642,4 511 976,6 740 292,9

Mənfəət vergisi 1 429 824,9 2 133 993,3 2 252 223,2 2 374 791,6 2 302 887,7

Mədən vergisi 130 074,4 129 770,0 125 782,7 121 480,2 116 162,3

Torpaq vergisi 35 311,2 35 321,0 30 596,1 33 113,2 35 398,1

Əmlak vergisi 101 811,5 103 867,1 105 087,4 125 147,6 141 275,5

Fiziki şəxslərin gəlir vergisi

590 235,1 715 656,2 812 958,4 859 656,6 980 233,3

Dövlət rüsumu 89 519,1 104 804,8 103 186,3 123 229,5 111 082,3

Yol vergisi 15 168,8 28 095,4 28 655,3 24 383,5 22 313,9

Sadələşdirilmiş vergi 65 525,0 100 425,7 111 423,2 119 526,3 153 396,7

Sair daxilolmalar 111 839,9 318 071,4 517 226,2 646 410,8 461 923,0

Cəmi 4 292 800,0 5 475 062,0 6 025 366,5 6 663 633,4 7 113 622,4 7 118 196,7

8. Büdcə siyasətinin təkmilləşdirilməsi

Dövlət büdcəsinin yeni sistemə uyğun olaraq təkmilləşdirilməsi üçün onun tərkibini

və büdcə siyasətini müəyyən etmək əsas şərtlərdən biridir. Bazar iqtisadiyyatı şəraitində

büdcə sisteminin tənzimlənməsi iki istiqamətdə aparılmalıdır :

Bu məsələlər eyni vaxtda həll edilməlidir.

21

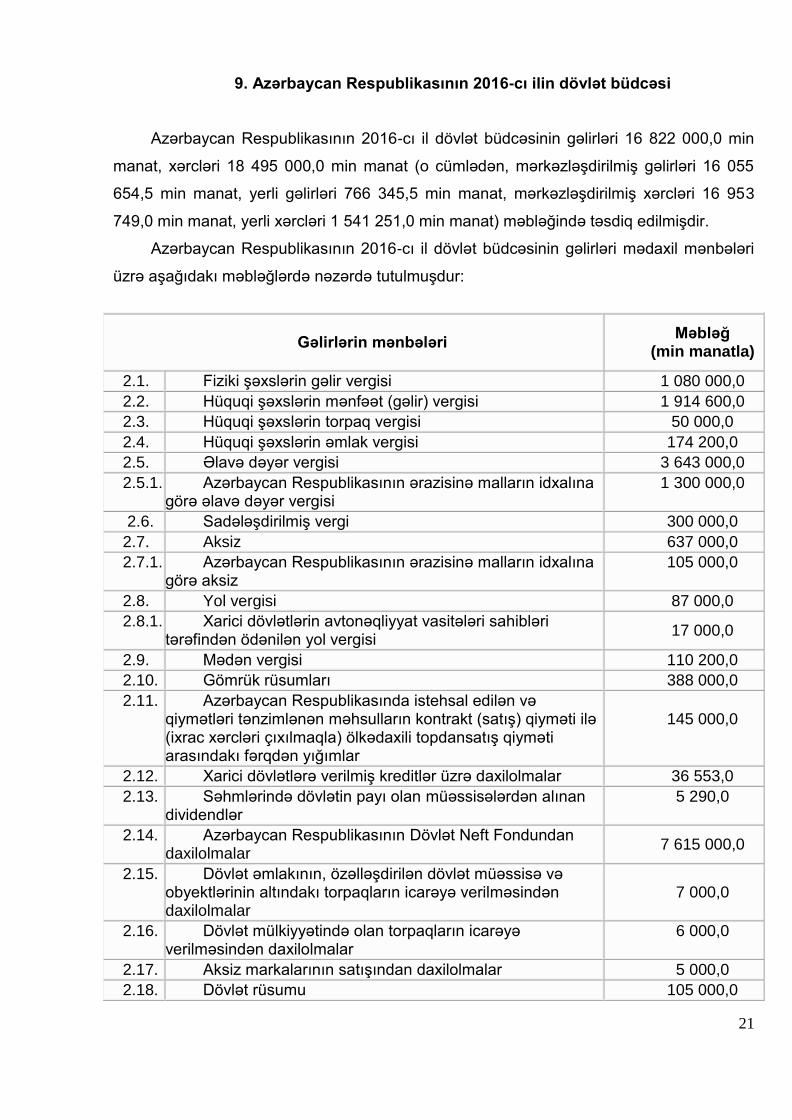

9. Azərbaycan Respublikasının 2016-cı ilin dövlət büdcəsi

Azərbaycan Respublikasının 2016-cı il dövlət büdcəsinin gəlirləri 16 822 000,0 min

manat, xərcləri 18 495 000,0 min manat (o cümlədən, mərkəzləşdirilmiş gəlirləri 16 055

654,5 min manat, yerli gəlirləri 766 345,5 min manat, mərkəzləşdirilmiş xərcləri 16 953

749,0 min manat, yerli xərcləri 1 541 251,0 min manat) məbləğində təsdiq edilmişdir.

Azərbaycan Respublikasının 2016-cı il dövlət büdcəsinin gəlirləri mədaxil mənbələri

üzrə aşağıdakı məbləğlərdə nəzərdə tutulmuşdur:

Gəlirlərin mənbələri

Məbləğ (min manatla)

2.1. Fiziki şəxslərin gəlir vergisi 1 080 000,0

2.2. Hüquqi şəxslərin mənfəət (gəlir) vergisi 1 914 600,0

2.3. Hüquqi şəxslərin torpaq vergisi 50 000,0

2.4. Hüquqi şəxslərin əmlak vergisi 174 200,0

2.5. Əlavə dəyər vergisi 3 643 000,0

2.5.1. Azərbaycan Respublikasının ərazisinə malların idxalına görə əlavə dəyər vergisi

1 300 000,0

2.6. Sadələşdirilmiş vergi 300 000,0

2.7. Aksiz 637 000,0

2.7.1. Azərbaycan Respublikasının ərazisinə malların idxalına görə aksiz

105 000,0

2.8. Yol vergisi 87 000,0

2.8.1. Xarici dövlətlərin avtonəqliyyat vasitələri sahibləri tərəfindən ödənilən yol vergisi

17 000,0

2.9. Mədən vergisi 110 200,0

2.10. Gömrük rüsumları 388 000,0

2.11. Azərbaycan Respublikasında istehsal edilən və qiymətləri tənzimlənən məhsulların kontrakt (satış) qiyməti ilə (ixrac xərcləri çıxılmaqla) ölkədaxili topdansatış qiyməti arasındakı fərqdən yığımlar

145 000,0

2.12. Xarici dövlətlərə verilmiş kreditlər üzrə daxilolmalar 36 553,0

2.13. Səhmlərində dövlətin payı olan müəssisələrdən alınan dividendlər

5 290,0

2.14. Azərbaycan Respublikasının Dövlət Neft Fondundan daxilolmalar

7 615 000,0

2.15. Dövlət əmlakının, özəlləşdirilən dövlət müəssisə və obyektlərinin altındakı torpaqların icarəyə verilməsindən daxilolmalar

7 000,0

2.16. Dövlət mülkiyyətində olan torpaqların icarəyə verilməsindən daxilolmalar

6 000,0

2.17. Aksiz markalarının satışından daxilolmalar 5 000,0

2.18. Dövlət rüsumu 105 000,0

22

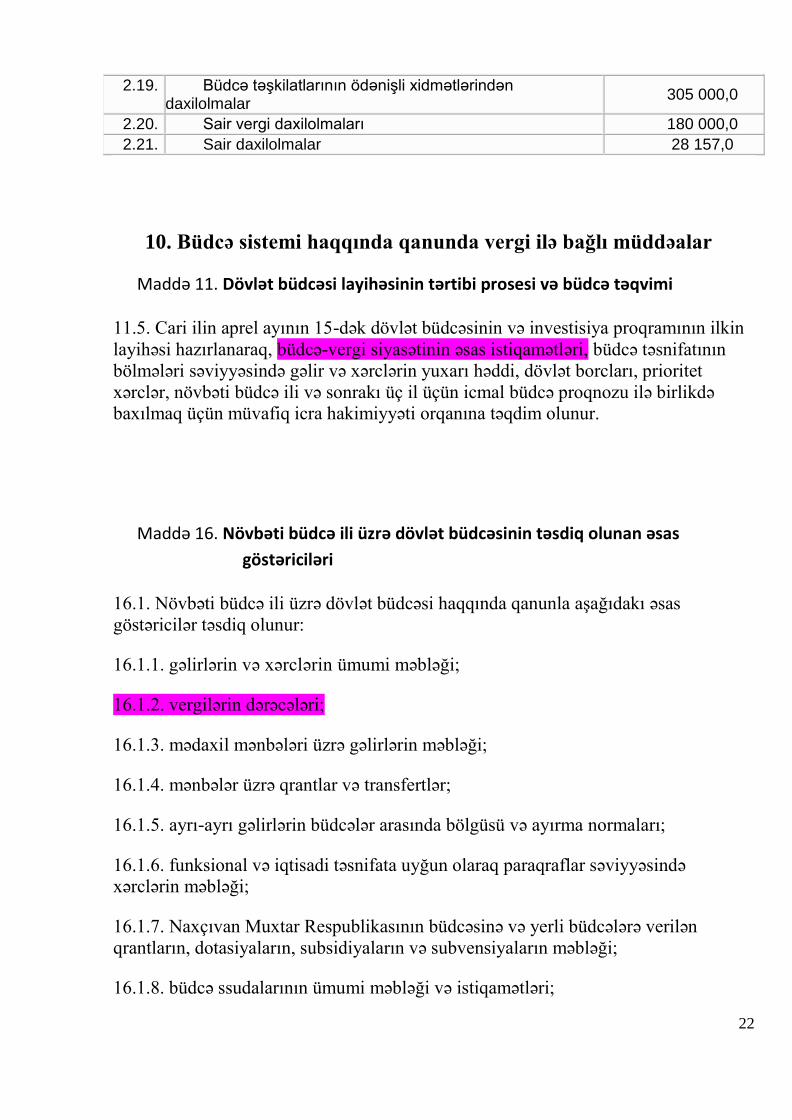

2.19. Büdcə təşkilatlarının ödənişli xidmətlərindən daxilolmalar

305 000,0

2.20. Sair vergi daxilolmaları 180 000,0

2.21. Sair daxilolmalar 28 157,0

10. Büdcə sistemi haqqında qanunda vergi ilə bağlı müddəalar

Maddə 11. Dövlət büdcəsi layihəsinin tərtibi prosesi və büdcə təqvimi

11.5. Cari ilin aprel ayının 15-dək dövlət büdcəsinin və investisiya proqramının ilkin

layihəsi hazırlanaraq, büdcə-vergi siyasətinin əsas istiqamətləri, büdcə təsnifatının

bölmələri səviyyəsində gəlir və xərclərin yuxarı həddi, dövlət borcları, prioritet

xərclər, növbəti büdcə ili və sonrakı üç il üçün icmal büdcə proqnozu ilə birlikdə

baxılmaq üçün müvafiq icra hakimiyyəti orqanına təqdim olunur.

Maddə 16. Növbəti büdcə ili üzrə dövlət büdcəsinin təsdiq olunan əsas

göstəriciləri

16.1. Növbəti büdcə ili üzrə dövlət büdcəsi haqqında qanunla aşağıdakı əsas

göstəricilər təsdiq olunur:

16.1.1. gəlirlərin və xərclərin ümumi məbləği;

16.1.2. vergilərin dərəcələri;

16.1.3. mədaxil mənbələri üzrə gəlirlərin məbləği;

16.1.4. mənbələr üzrə qrantlar və transfertlər;

16.1.5. ayrı-ayrı gəlirlərin büdcələr arasında bölgüsü və ayırma normaları;

16.1.6. funksional və iqtisadi təsnifata uyğun olaraq paraqraflar səviyyəsində

xərclərin məbləği;

16.1.7. Naxçıvan Muxtar Respublikasının büdcəsinə və yerli büdcələrə verilən

qrantların, dotasiyaların, subsidiyaların və subvensiyaların məbləği;

16.1.8. büdcə ssudalarının ümumi məbləği və istiqamətləri;

23

16.1.9. daxili və xarici dövlət borclarının faizləri və əsas məbləğləri üzrə ödənişlər;

16.1.10. dövlətin üçüncü tərəf qarşısında öhdəliyinin yuxarı həddi;

16.1.11. sair beynəlxalq öhdəliklərin məbləği;

16.1.12. ehtiyat fondlarının məbləği;

16.1.13. daxili və xarici dövlət borcunun, dövlət zəmanətinin, o cümlədən büdcə ili

ərzində cəlb edilən və əvvəlki illərdə alınmış və növbəti büdcə ilinin sonunadək

qaytarılması nəzərdə tutulan daxili və xarici dövlət borcunun yuxarı hədləri

(limitləri);

16.1.14. xərclərin maliyyələşdirilmə ardıcıllığı;

16.1.15. dövlət büdcəsinin müdafiə olunan xərc maddələri;

16.1.16. büdcə kəsirinin yuxarı həddinin məbləği;

16.1.17. təsdiq olunması zəruri hesab edilən digər göstəricilər.

10. Nəzarət sualları

1. Məcmu tələbin, məşğulluğun və gəlirin səviyyəsinə təsir etmək üçün dövlətin

xərclərdən, vergiqoymadan və borclanmadan istifadə edərək həyata keçirdiyi siyasət necə

adlanır?

2. Dövlətin mərkəzləşdirilmiş pul vəsaitləri fondlarının yaradılması və istifadəsinin

əsas maliyyə planı necə adlanır?

3. Büdcənin gəlir və xərclərinin, habelə büdcə kəsirinin idarə edilməsi ilə əlaqədar

olaraq dövlətin həyata keçirdiyi tədbirlər necə adlanır?

4. Dövlət büdcəsinin, Naxçıvan Muxtar Respublikasının büdcəsinin, yerli büdcələrin

və büdcədənkənar dövlət fondlarının gəlirlərinin, xərclərinin və maliyyələşmə mənbələrinin

funksional, iqtisadi, inzibati və digər prinsiplər əsasında qruplaşdırılması necə adlanır?

5. Qanunvericiliyə uyğun olaraq dövlət tərəfindən hüquqi şəxs qismində təsis edilmiş

və dövlət büdcəsindən kənar müstəqil büdcəyə malik olan məqsədli dövlət maliyyə fondları

necə adlanır?

24

6. Dövlət büdcəsinin mərkəzləşdirilmiş xərclərindən Naxçıvan Muxtar

Respublikasının büdcəsinə, yerli büdcələrə və hüquqi şəxslərə, yerli büdcələrdən

bələdiyyə təşkilatlarına qaytarılmaq şərti ilə il ərzində müəyyən müddətə verilən maliyyə

vəsaiti necə adlanır?

7. Məqsədli maliyyələşdirmənin həyata keçirilməsi üçün dövlət büdcəsindən

Naxçıvan Muxtar Respublikasının büdcəsinə və yerli büdcələrə verilən, lakin həmin

məqsəd üçün və ya müəyyən edilmiº müddətdə istifadə edilmədikdə geri qaytarılan

maliyyə vəsaiti necə adlanır?

8. Dövlət büdcəsindən Naxçıvan Muxtar Respublikasının büdcəsinə, yerli büdcələrə

və hüquqi şəxslərə əvəzsiz verilən maliyyə vəsaiti necə adlanır?

9. Konkret dövr üçün ölkədə maliyyə vəsaitlərinin yaranma mənbələri və istifadə

istiqamətləri barədə məlumatları özündə əks etdirən maliyyə sənədi necə adlanır?

10. Büdcə gəlirlərinin büdcəyə daxilolmasını və xərclərinin büdcə təsnifatına uyğun

olaraq xəzinədarlıq vasitəsi ilə ünvanlı istifadəsini təmin edən icra mexanizmi necə

adlanır?

11. Büdcə xərclərinin gəlirlərlə təmin olunmayan məbləği necə adlanır?

12. Büdcə gəlirlərinin büdcə xərclərindən artıq olan məbləği necə adlanır?

13. Dövlət büdcəsində müəyyən edilən normativlərə uyğun olaraq dövlət büdcəsi

gəlirlərindən yerli gəlirlər çıxıldıqdan sonra formalaşan gəlir necə adlanır?

14. Azərbaycan Respublikasının adından bağlanılmış müqavilələrin öhdəlikləri üzrə

ödənilməli olan borc necə adlanır?

15. Büdcə ili hansı dövrü əhatə edir?

11. Müstəqil öyrənmə üçün tapşırıqlar

1. Dövlət büdcəsinin icrasına nəzarəti həyata keçirən orqanlar haqqında;

2. Büdcədənkənar fondlar haqqında ətraflı məlumat.

3. "Azərbaycan Respublikasının 2016-cı il dövlət büdcəsi haqqında" Azərbaycan

Respublikasının Qanunu

4. "Azərbaycan Respublikasının 2016-cı il dövlət büdcəsi haqqında" Azərbaycan

Respublikası Qanununun tətbiqi barədə" Azərbaycan Respublikası Prezidentinin Fərmanı

5. "Azərbaycan Respublikasının 2015-ci il dövlət büdcəsi haqqında" Azərbaycan

Respublikasının Qanunu

6. "Azərbaycan Respublikasının 2015-ci il dövlət büdcəsi haqqında" Azərbaycan

Respublikası Qanununun tətbiqi barədə" Azərbaycan Respublikası Prezidentinin Fərmanı.

25

12. Ədəbiyyat

1. Azərbaycan Respublikasının Vergi Məcəlləsi

2. Azərbaycan Respublikasının Konstitusiyası.

3. ”Büdcə sistemi haqqında” Azərbaycan Respublikasının Qanunu

4. Bədəlov Ş.Ş., Məhərrəmov R.B., Qurbanov F.Ə. Büdcə sistemi. Bakı, 2003

5. Ələkbərov Ə.Ə. Azərbaycan Dövlətinin sosial-iqtisadi inkişafında vahid büdcə

sisteminin rolu. Bakı, 2005

6. http://www.maliyye.gov.az/