e-book: entendendo o bloco k

TRANSCRIPT

O presente e-book tem como principalobjetivo o esclarecimento prático sobreos principais temas voltados ao Bloco K,evitando a monotonia teórica quedificilmente apoia os leitores nascomplexas questões do dia-a-dia deimplantaçãodoProjeto.

– Gustavo PradoGerente de Consultoria ASIS Projetos

Índice

“„

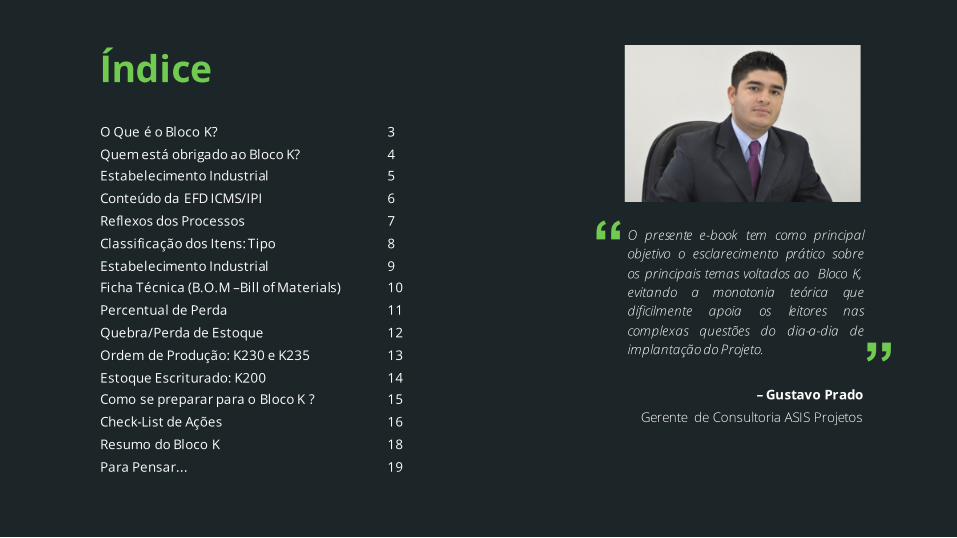

O Que é o Bloco K? 3

Quem está obrigado ao Bloco K? 4Estabelecimento Industrial 5

Conteúdo da EFD ICMS/IPI 6

Reflexos dos Processos 7

Classificação dos Itens: Tipo 8

Estabelecimento Industrial 9Ficha Técnica (B.O.M –Bill of Materials) 10

Percentual de Perda 11

Quebra/Perda de Estoque 12

Ordem de Produção: K230 e K235 13

Estoque Escriturado: K200 14Como se preparar para o Bloco K ? 15

Check-List de Ações 16

Resumo do Bloco K 18

Para Pensar... 19

3

Des a f io s Solucio nado s!

O Que é o Bloco K?Parte integrante do SPED Fiscal (EFDICMS/IPI), o Bloco K é a digitalização doLivro Registro de Controle da Produçãoe do Estoque (P3).

Destina-se à escrituração dosdocumentos fiscais e dos documentosde uso interno do estabelecimento,correspondentes às entradas e àssaídas, à produção, bem como àsquantidades referentes aos estoques demercadorias.

Incluído através do Ajuste SINIEF nº18/2013, visa prestar informaçõesmensais da produção e respectivoconsumo de insumos, bem como doestoque escriturado.

SPED

CT-e

ECD

ECF

EFD-Contribuições

EFD-ICMS/IPI

EFD-Reinf

e-Financeira

eSocial

NF-e

MDF-e

NFC-e

NFS-e

Bloco K

0200 Tabela de Identificação do Item

0210 Consumo Específico Padronizado.

K200 Estoque Escriturado

K210 Desmontagem de mercadorias – Item de Origem

K215 Desmontagem de mercadorias – Item de Destino

K220 Movimentações Internas Entre Mercadorias

K230 Itens Produzidos

K235 Insumos Consumidos

K250 Industrialização Efetuada por Terceiros – itens produzidos

K255 Industrialização em Terceiro – Insumos Consumidos

K260 Reprocessamento/Reparo de Produto/Insumo

K265 Reprocessamento/Reparo – Mercadorias Consumidas e/ou Retornadas

K270 Correção de Apontamento dos Registros K210, K220, K230, K250 e K260

K275 Correção de Apontamento e Retorno de Insumos dos Registros K215, K220, K235, K255 e K265

K280 Correção de Apontamento – Estoque Escriturado

e-Book: Entendendo o Bloco K

www.asisprojetos.com.br www.spednews.com.br

DDeess aa ff iioo ss SSoolluucciioo nnaaddoo ss!!

4

Estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de

estabelecimento de contribuintes de outros setores, com as adaptaçõesnecessárias.

Quando?

2017: Estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE)

pertencentes a empresa com faturamento anual igual ou superior a R$300.000.000,00 e para os estabelecimentos industriais de empresa

habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este;

2018: Estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE)

pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00;

2019: Demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da Classificação Nacional

de Atividades Econômicas (CNAE) e os estabelecimentos equiparados a industrial.

Quem está obrigado ao Bloco K?

www.asisprojetos.com.br www.spednews.com.br

e-Book: Entendendo o Bloco K

DDeess aa ff iioo ss SSoolluucciioo nnaaddoo ss!!

5

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade doproduto, ou o aperfeiçoe para consumo, tal como:

• a que, exercida sobre matérias-primas ouprodutos intermediários, importe na obtençãode espécienova (transformação);

• a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência

do produto (beneficiamento);• a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a

mesma classificação fiscal (montagem);

• a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo

quando a embalagem colocadase destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento);

• a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto

para utilização (renovaçãoou recondicionamento).

Estabelecimento Industrial

www.asisprojetos.com.br www.spednews.com.br

e-Book: Entendendo o Bloco K

6

DDeess aa ff iioo ss SSoolluucciioo nnaaddoo ss!!

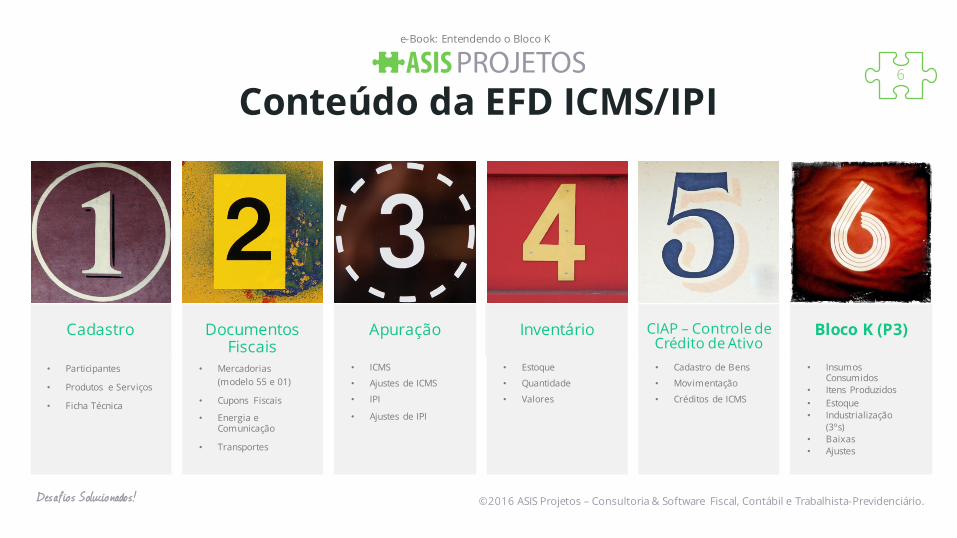

Conteúdo da EFD ICMS/IPI

Cadastro

• Participantes

• Produtos e Serviços

• Ficha Técnica

©2016 ASIS Projetos – Consultoria & Software Fiscal, Contábil e Trabalhista-Previdenciário.

Documentos Fiscais

• Mercadorias (modelo 55 e 01)

• Cupons Fiscais

• Energia e Comunicação

• Transportes

Apuração

• ICMS

• Ajustes de ICMS

• IPI

• Ajustes de IPI

Inventário

• Estoque

• Quantidade

• Valores

CIAP – Controle de Crédito de Ativo• Cadastro de Bens

• Movimentação

• Créditos de ICMS

Bloco K (P3)

• Insumos Consumidos

• Itens Produzidos• Estoque• Industrialização

(3ºs)• Baixas• Ajustes

e-Book: Entendendo o Bloco K

DDeess aa ff iioo ss SSoolluucciioo nnaaddoo ss!!

7

Recebimento(+) estoque

Produção

Comercial

ClienteC100 / C170 / C190

3° IndustrializadorK250 / K255

Almoxarifado

ComprasPedido de Compras

Custos Fiscal

Fornecedor0200

Insumo AInsumo BInsumo C

OutrasMovimentações

K220Transportador

D100

NF-e/SPEDC100 / C170 / C190

Quebra/Baixa de Estoque

K200

ProdutoAcabado(+) estoque

% de Perda0210

Ordem de ProduçãoK230 / K235

ReprocessamentoK260 / K265

DesmontagemK210 / K215

Pedido

(–) estoqueC100 / C190

(–) estoqueEstorno de Crédito? ICMS/IPI/PIS/COFINS

C100 / C190 / C197

(–) estoqueRequisição Insumos A,B e C

Sucata (Subproduto)(+) estoque

Reflexos dos Processos das Empresas no

Bloco K.

www.asisprojetos.com.br www.spednews.com.br

e-Book: Entendendo o Bloco K

Quer baixar oe-Book Completo?

Acesse: www.asisprojetos.com.br/blocok

Escritório São Paulot: (11) 3089-4764

Escritório Belo Horizontet: (31) 3481-8119

Central de Relacionamento - Brasilt: (11) 3089-4764

www.asisprojetos.com.br | Blog: www.spednews.com.br DDeessaaffiiooss SSoolluucciioonnaaddooss!!