economia degli intermediari finanziari avanzata … ii lec 1.pdf · economia degli intermediari...

TRANSCRIPT

ECONOMIA DEGLI INTERMEDIARI FINANZIARI AVANZATA

MODULO ASSET MANAGEMENT

Lecture 1

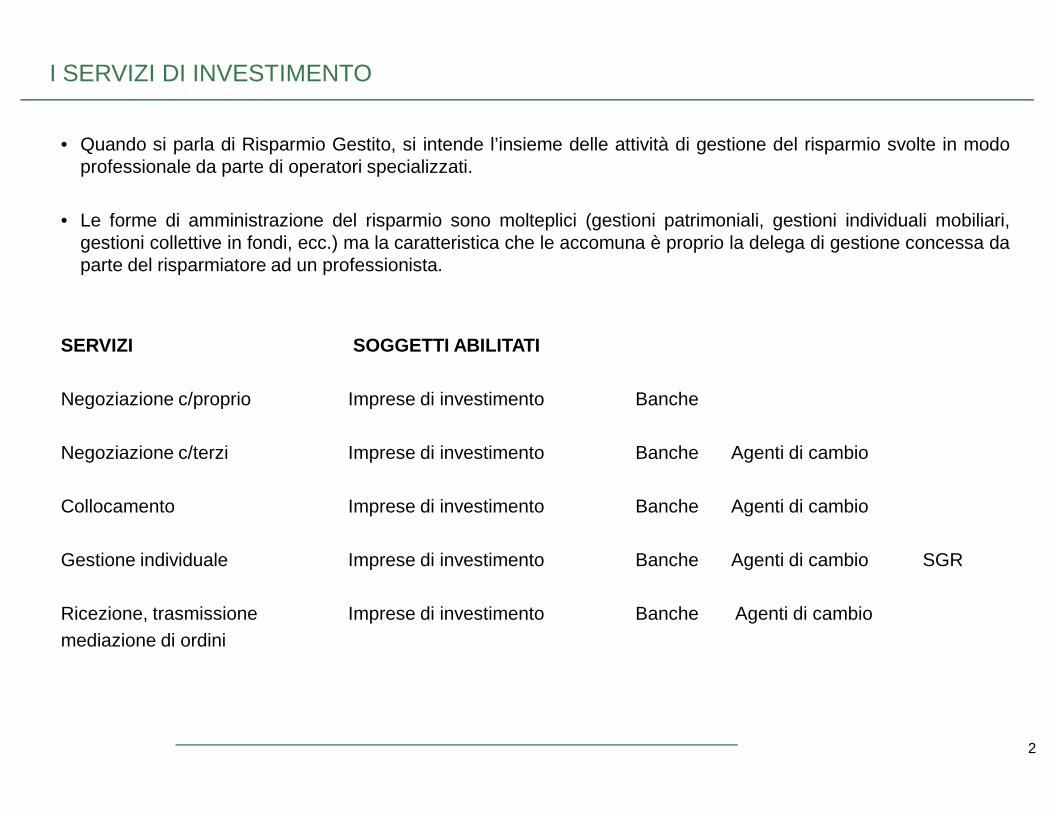

• Quando si parla di Risparmio Gestito, si intende l’insieme delle attività di gestione del risparmio svolte in modoprofessionale da parte di operatori specializzati.

• Le forme di amministrazione del risparmio sono molteplici (gestioni patrimoniali, gestioni individuali mobiliari,gestioni collettive in fondi, ecc.) ma la caratteristica che le accomuna è proprio la delega di gestione concessa daparte del risparmiatore ad un professionista.

SERVIZI SOGGETTI ABILITATI

Negoziazione c/proprio Imprese di investimento Banche

I SERVIZI DI INVESTIMENTO

2

Negoziazione c/proprio Imprese di investimento Banche

Negoziazione c/terzi Imprese di investimento Banche Agenti di cambio

Collocamento Imprese di investimento Banche Agenti di cambio

Gestione individuale Imprese di investimento Banche Agenti di cambio SGR

Ricezione, trasmissione Imprese di investimento Banche Agenti di cambiomediazione di ordini

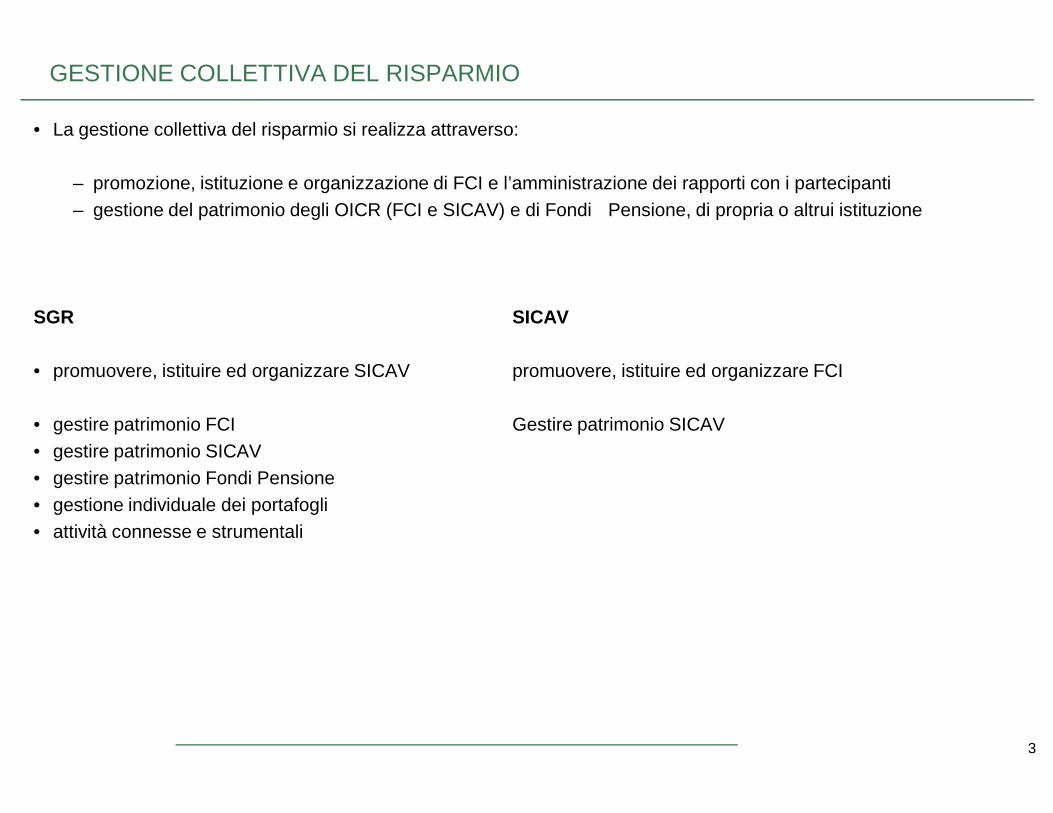

GESTIONE COLLETTIVA DEL RISPARMIO

• La gestione collettiva del risparmio si realizza attraverso:

– promozione, istituzione e organizzazione di FCI e l’amministrazione dei rapporti con i partecipanti– gestione del patrimonio degli OICR (FCI e SICAV) e di Fondi Pensione, di propria o altrui istituzione

SGR SICAV

• promuovere, istituire ed organizzare SICAV promuovere, istituire ed organizzare FCI

3

• gestire patrimonio FCI Gestire patrimonio SICAV• gestire patrimonio SICAV• gestire patrimonio Fondi Pensione• gestione individuale dei portafogli• attività connesse e strumentali

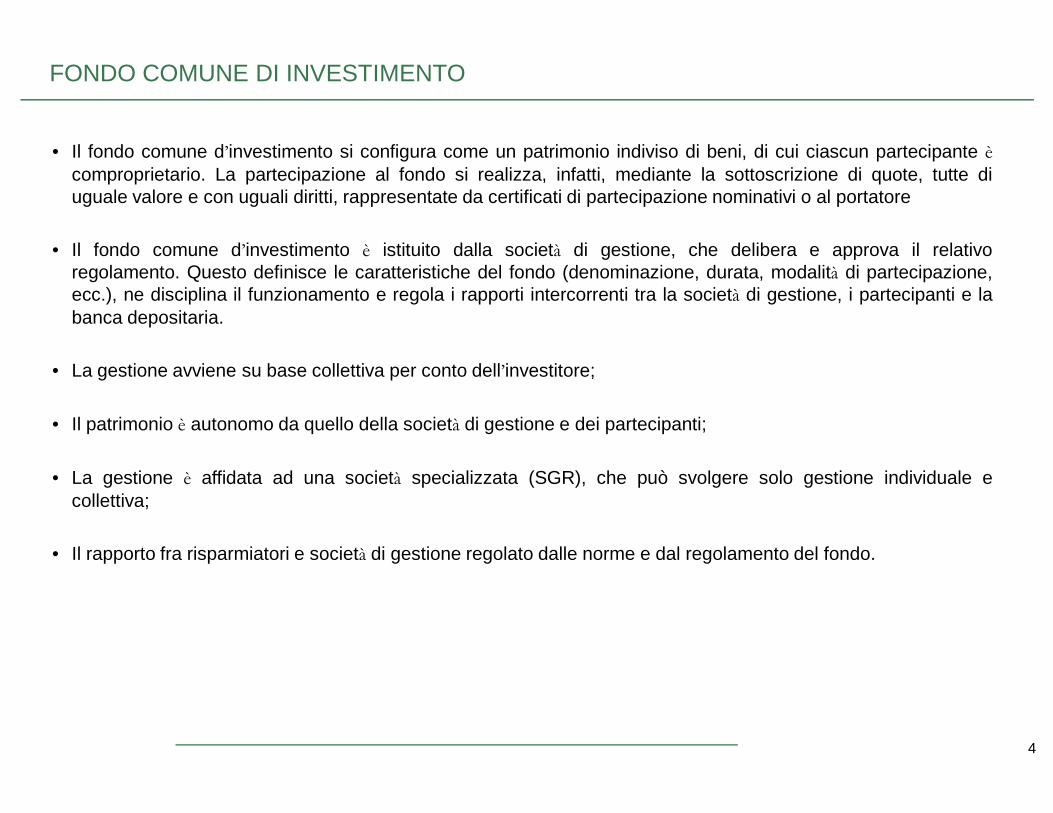

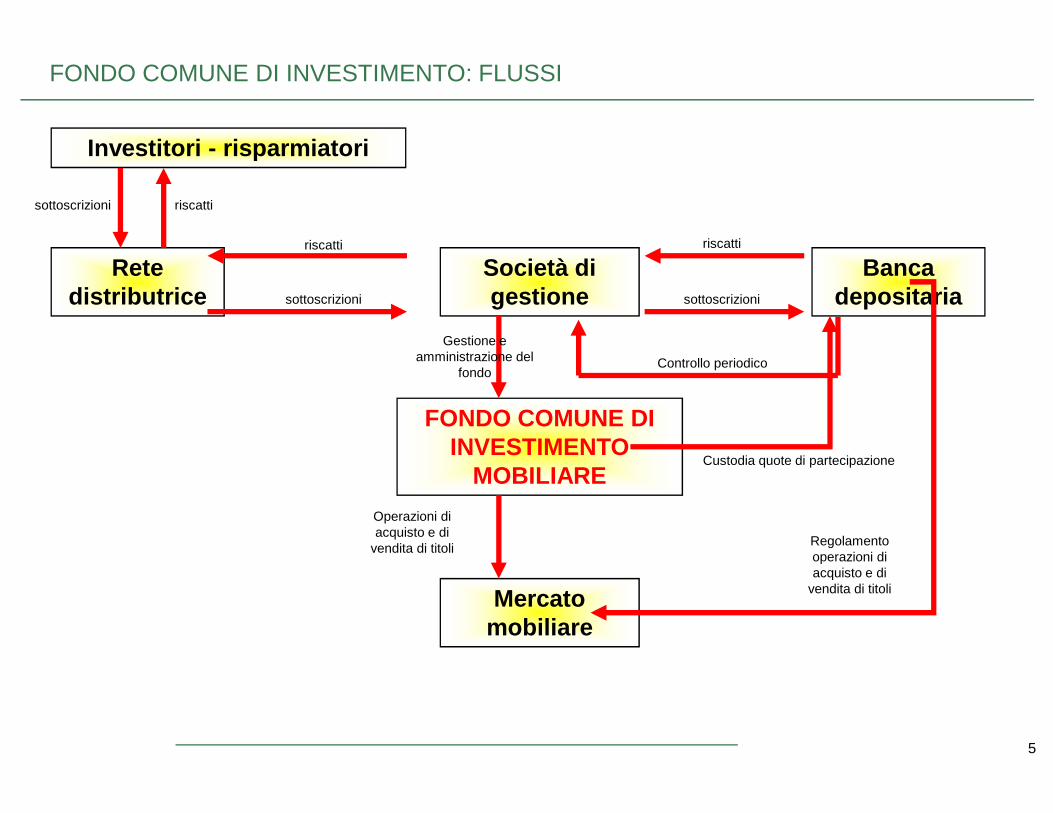

• Il fondo comune d’investimento si configura come un patrimonio indiviso di beni, di cui ciascun partecipante ècomproprietario. La partecipazione al fondo si realizza, infatti, mediante la sottoscrizione di quote, tutte diuguale valore e con uguali diritti, rappresentate da certificati di partecipazione nominativi o al portatore

• Il fondo comune d’investimento è istituito dalla società di gestione, che delibera e approva il relativoregolamento. Questo definisce le caratteristiche del fondo (denominazione, durata, modalità di partecipazione,ecc.), ne disciplina il funzionamento e regola i rapporti intercorrenti tra la società di gestione, i partecipanti e labanca depositaria.

• La gestione avviene su base collettiva per conto dell’investitore;

FONDO COMUNE DI INVESTIMENTO

4

• Il patrimonio è autonomo da quello della società di gestione e dei partecipanti;

• La gestione è affidata ad una società specializzata (SGR), che può svolgere solo gestione individuale ecollettiva;

• Il rapporto fra risparmiatori e società di gestione regolato dalle norme e dal regolamento del fondo.

Società di gestione

FONDO COMUNE DI

Banca depositaria

Rete distributrice

Investitori - risparmiatori

Controllo periodico

Gestione e amministrazione del

fondo

sottoscrizioni sottoscrizioni

sottoscrizioni

riscattiriscatti

riscatti

FONDO COMUNE DI INVESTIMENTO: FLUSSI

5

FONDO COMUNE DI INVESTIMENTO

MOBILIARE

Mercato mobiliare

Operazioni di acquisto e di

vendita di titoli

Custodia quote di partecipazione

Regolamento operazioni di acquisto e di

vendita di titoli

• Decreto del Ministero del Tesoro, del Bilancio e della programmazione economica del 24 maggio 1999, n. 228

• Fondi comuni aperti• Fondi comuni chiusi• Fondi riservati• Fondi speculativi

• La Direttiva Prodotto 2001/108/CE amplia notevolmente le tipologie di beni in cui sarà possibile investire il patrimoniodei Fondi (altri fondi, depositi bancari, derivati, strumenti del mercato monetario). L’ampliamento delle possibilità diinvestimento potrà favorire l’offerta di nuovi prodotti:

FONDO COMUNE DI INVESTIMENTO: TIPOLOGIE

6

• Un Fondo Aperto Armonizzato può investire:• fino al 20% del totale delle proprie attività in parti di uno stesso OICR armonizzato• fino al 10% del totale delle proprie attività in parti di uno stesso OICR non armonizzato aperto• fino al 30% del totale delle proprie attività in parti di OICR non armonizzati aperti• strumenti finanziari derivati quotati che abbiano ad oggetto attività in cui l’OICR può investire, indici finanziari

azionari od obbligazionari, tassi di interesse, tassi di cambio o valute• strumenti finanziari derivati non quotati (“strumenti derivati OTC”), sotto certe condizioni.

• Un Fondo Aperto Non Armonizzato può investire (sotto certe condizioni):• sino al limite complessivo del 20% del totale delle proprie attività in fondi speculativi• in fondi chiusi quotati e sino al limite complessivo del 10% delle proprie attività in fondi chiusi non quotati

CATEGORIE AZIONARIE

INVESTIMENTO PRINCIPALE (AZIONI) Investimento residuale(obblig. e liquidità)

Invest.Minim

o

PAESI

Settori

Invest.M

assimo

VALUTA

Italia

Euro

Europa

Am

erica

Pacifico

Em

ergenti

euro

Paesi

didefinizione

AZIONARI ITALIA 70 O 30

AZIONARI AREA EURO 70 O 30

AZIONARI EUROPA 70 O 30

AZIONARI AMERICA 70 O 30

AZIONARI PACIFICO 70 O 30

AZIONARI PAESI EMERGENTI 70 O 30

CATEGORIE ASSOGESTIONI (FONDI AZIONARI)

7

AZIONARI PAESE 70 Paese/gruppo paesi come daregol.

O 30

AZIONARI INTERNAZIONALI 70 O O 30 O

AZIONARI ENERGIA E MATERIE PRIME 70 O 10-15 30 O

AZIONARI INDUSTRIA 70 O 20 30 O

AZIONARI BENI DI CONSUMO 70 O 25-30 30 O

AZIONARI SALUTE 70 O 35 30 O

AZIONARI FINANZA 70 O 40 30 O

AZIONARI INFORMATICA 70 O 45 30 O

AZIONARI SERVIZI DI TELECOMUNICAZIONE 70 O 50 30 O

AZIONARI SERVIZI DI PUBBLICA UTILITÀ 70 O 55 30 O

AZIONARI ALTRI SETTORI 70 O q.c. 30 O

AZIONARI ALTRE SPECIALIZZAZIONI 70 Fondi specializzati come da regolamento 30 O

CATEGORIE OBBLIGAZIONARIE

INVESTIMENTO PRINCIPALE INVESTIMENTO RESIDUALE

Invest.Minim

o

PAESI VALUTA TIPOLOGIA

EMITTENTE

MERITO CREDITIZI

O

Duration (intero portaf.)

Investimento

massino

Investmentgrade

VALUTE

Sviluppati

Em

ergenti

euro

Dollaro

yen

sovrano

impresa

Investmen

tgrade

High

yield

=<

2anni

>2

anni

europee

Area

dollaro

yen

EURO GOVERNATIVI BREVE TERMINE 80 O 20

EURO GOVERNATIVI M/L TERMINE 80 O 20

EURO CORPORATE INV. GRADE 70 O 30

EURO HIGH YIELD 70 O O 30

CATEGORIE ASSOGESTIONI (FONDI OBBLIGAZIONARI)

8

DOLLARO GOVERNATIVI BREVE TERMINE 80 O 20

DOLLARO GOVERNATIVI M/L TERMINE 80 O 20

DOLLARO CORPORATE INV. GRADE 70 O 30

DOLLARO HIGH YIELD 70 O O 30

INTERNAZIONALI GOVERNATIVI 80 O O O 20 O

INTERNAZIONALI CORPORATE INV. GRADE 70 O O 30 O

INTERNAZIONALI HIGH YIELD 70 O O O 30 O

YEN 70 O O O 30

PAESI EMERGENTI 70 O O O O 30 O

ALTRE SPECIALIZZAZIONI Fondi specializzati come da regolamento

MISTI Massimo 20% di azioni in portafoglio. Nessun vincolo ulteriore

Flessibili Politica di investinento “total return”

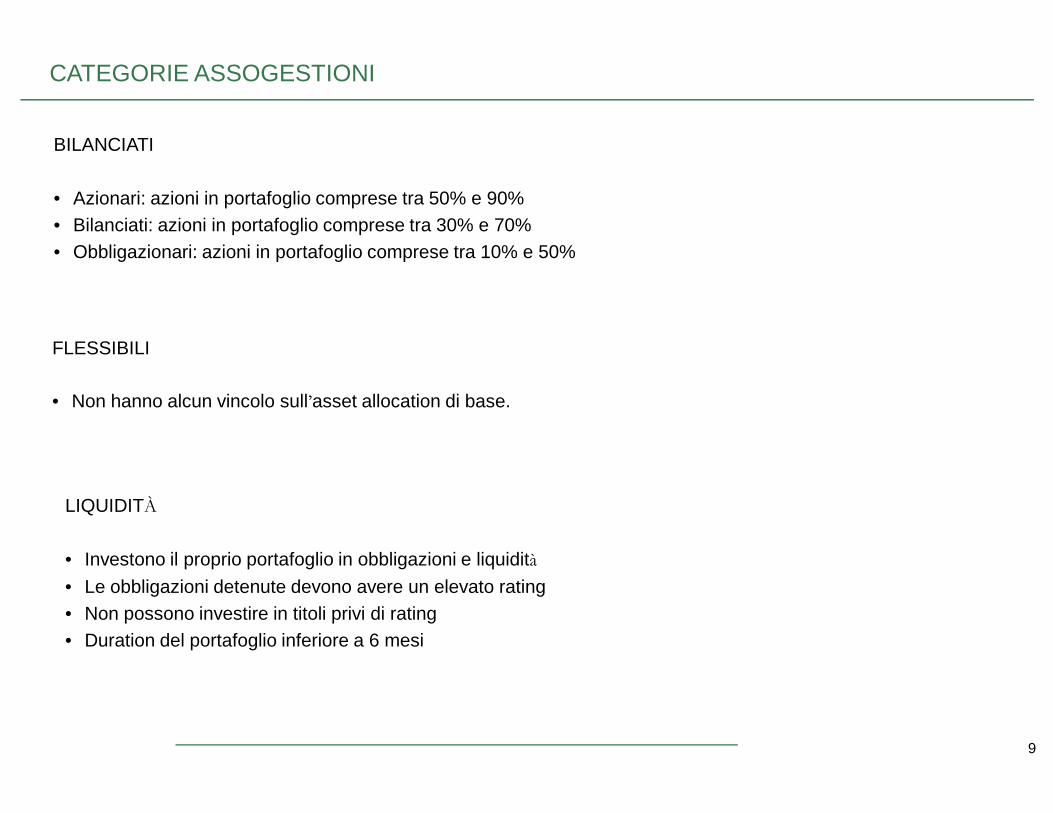

BILANCIATI

• Azionari: azioni in portafoglio comprese tra 50% e 90%• Bilanciati: azioni in portafoglio comprese tra 30% e 70%• Obbligazionari: azioni in portafoglio comprese tra 10% e 50%

FLESSIBILI

• Non hanno alcun vincolo sull’asset allocation di base.

CATEGORIE ASSOGESTIONI

9

• Non hanno alcun vincolo sull’asset allocation di base.

LIQUIDITÀ

• Investono il proprio portafoglio in obbligazioni e liquidità

• Le obbligazioni detenute devono avere un elevato rating• Non possono investire in titoli privi di rating• Duration del portafoglio inferiore a 6 mesi

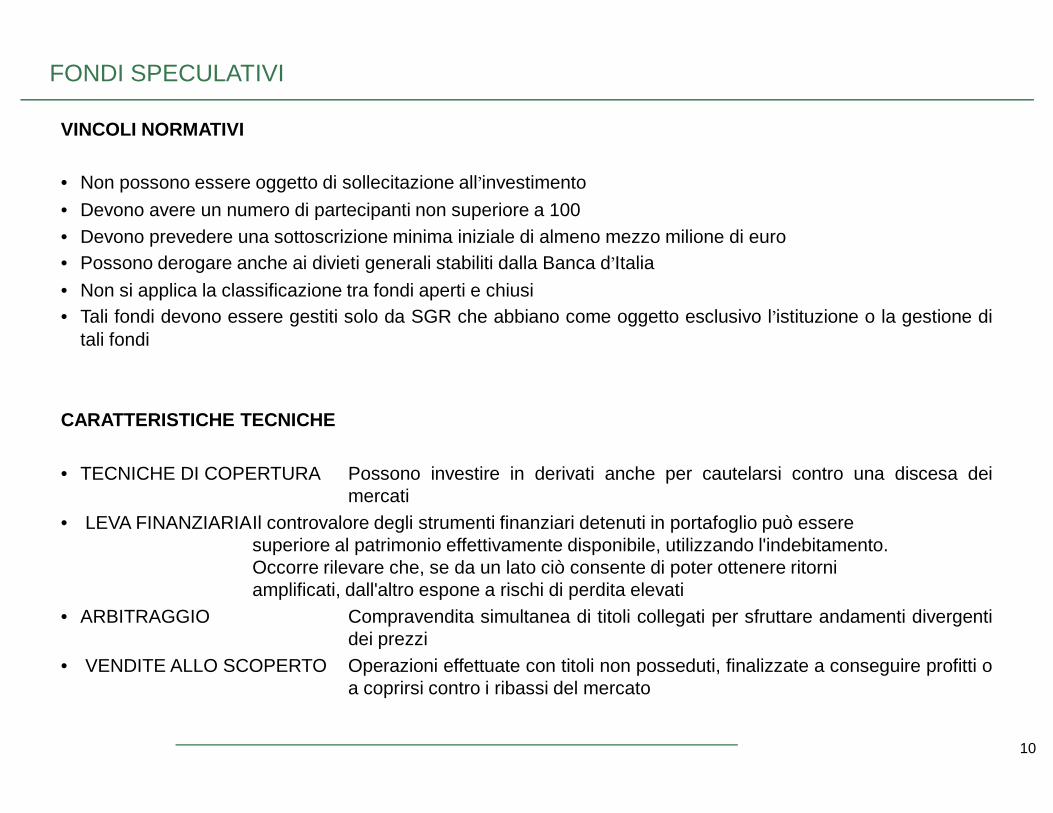

VINCOLI NORMATIVI

• Non possono essere oggetto di sollecitazione all’investimento

• Devono avere un numero di partecipanti non superiore a 100• Devono prevedere una sottoscrizione minima iniziale di almeno mezzo milione di euro• Possono derogare anche ai divieti generali stabiliti dalla Banca d’Italia

• Non si applica la classificazione tra fondi aperti e chiusi• Tali fondi devono essere gestiti solo da SGR che abbiano come oggetto esclusivo l’istituzione o la gestione di

tali fondi

FONDI SPECULATIVI

10

CARATTERISTICHE TECNICHE

• TECNICHE DI COPERTURA Possono investire in derivati anche per cautelarsi contro una discesa deimercati

• LEVA FINANZIARIAIl controvalore degli strumenti finanziari detenuti in portafoglio può esseresuperiore al patrimonio effettivamente disponibile, utilizzando l'indebitamento.Occorre rilevare che, se da un lato ciò consente di poter ottenere ritorniamplificati, dall'altro espone a rischi di perdita elevati

• ARBITRAGGIO Compravendita simultanea di titoli collegati per sfruttare andamenti divergentidei prezzi

• VENDITE ALLO SCOPERTO Operazioni effettuate con titoli non posseduti, finalizzate a conseguire profitti oa coprirsi contro i ribassi del mercato

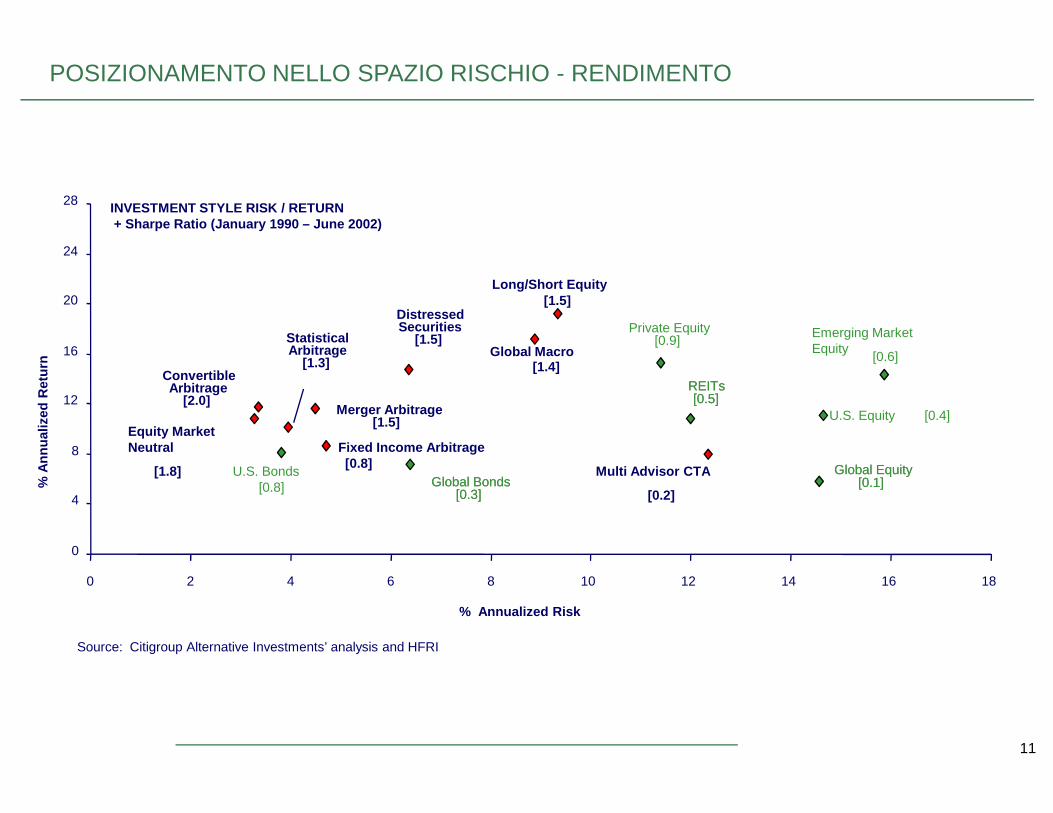

12

16

20

24

28

% A

nnua

lized

Ret

urn

Convertible Arbitrage

[2.0]Merger Arbitrage

Distressed Securities

[1.5]Global Macro

[1.4]

Long/Short Equity [1.5]

Private Equity[0.9]

REITs[0.5]

REITs[0.5]

Emerging MarketEquity

[0.6]StatisticalArbitrage

[1.3]

INVESTMENT STYLE RISK / RETURN+ Sharpe Ratio (January 1990 – June 2002)

POSIZIONAMENTO NELLO SPAZIO RISCHIO - RENDIMENTO

11

0

4

8

12

0 2 4 6 8 10 12 14 16 18

% Annualized Risk

% A

nnua

lized

Ret

urn

[2.0]

Equity MarketNeutral

[1.8] U.S. Bonds[0.8]

Fixed Income Arbitrage [0.8]

Global Bonds[0.3]

Global Bonds[0.3]

Merger Arbitrage[1.5]

Multi Advisor CTA

[0.2]

U.S. Equity [0.4]

Global Equity[0.1]

Global Equity[0.1]

Source: Citigroup Alternative Investments’ analysis and HFRI

EXCHANGE TRADED FUNDS

• Exchange Traded Fund identifica una particolare tipologia di fondo d’investimento o Sicav con due principalicaratteristiche:

– è negoziato in Borsa come un’azione;– ha come unico obiettivo d’investimento quello di replicare l’indice al quale si riferisce (benchmark) attraverso una

gestione totalmente passiva.

• Un ETF riassume in sé le caratteristiche proprie di un fondo e di un’azione, consentendo agli investitori di sfruttare ipunti di forza di entrambi gli strumenti:

– diversifi cazione e riduzione del rischio proprie dei fondi;

12

– diversifi cazione e riduzione del rischio proprie dei fondi;– flessibilità e trasparenza informativa della negoziazione in tempo reale delle azioni.

EXCHANGE TRADED FUNDS: OPERATIVITÀ

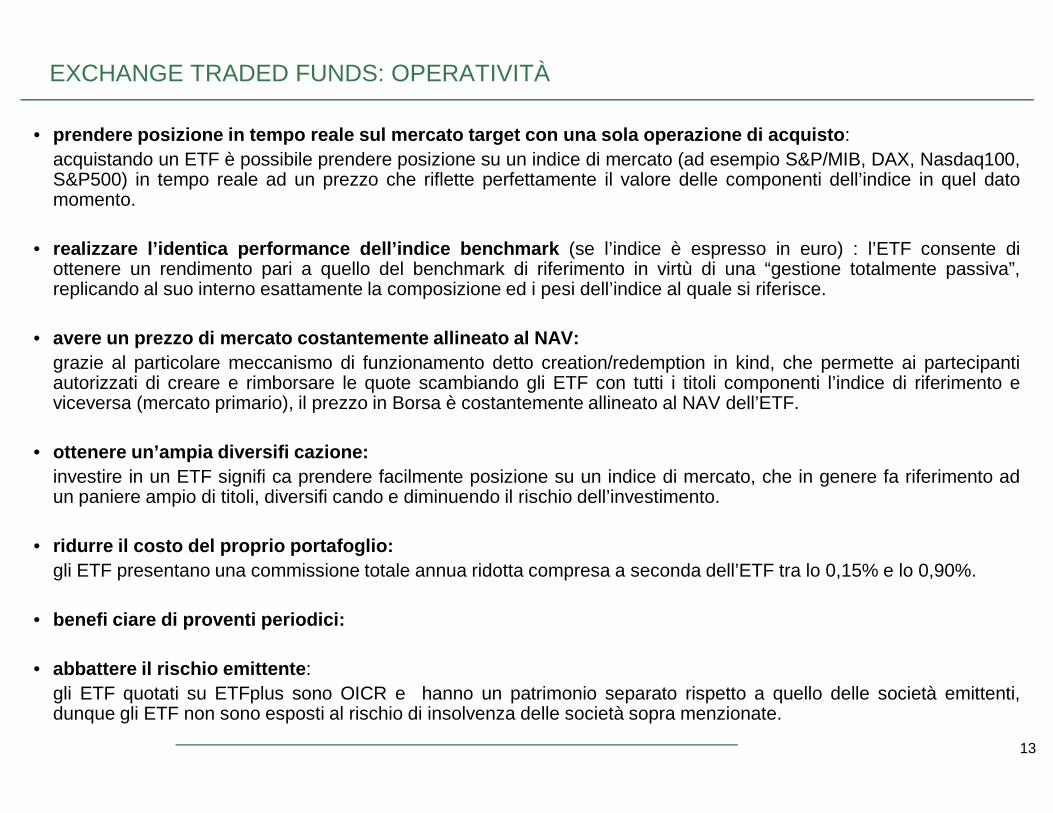

• prendere posizione in tempo reale sul mercato target con una sola operazione di acquisto :acquistando un ETF è possibile prendere posizione su un indice di mercato (ad esempio S&P/MIB, DAX, Nasdaq100,S&P500) in tempo reale ad un prezzo che riflette perfettamente il valore delle componenti dell’indice in quel datomomento.

• realizzare l’identica performance dell’indice benchmark (se l’indice è espresso in euro) : l’ETF consente diottenere un rendimento pari a quello del benchmark di riferimento in virtù di una “gestione totalmente passiva”,replicando al suo interno esattamente la composizione ed i pesi dell’indice al quale si riferisce.

• avere un prezzo di mercato costantemente allineato al NAV:grazie al particolare meccanismo di funzionamento detto creation/redemption in kind, che permette ai partecipantiautorizzati di creare e rimborsare le quote scambiando gli ETF con tutti i titoli componenti l’indice di riferimento eviceversa (mercato primario), il prezzo in Borsa è costantemente allineato al NAV dell’ETF.

13

viceversa (mercato primario), il prezzo in Borsa è costantemente allineato al NAV dell’ETF.

• ottenere un’ampia diversifi cazione:investire in un ETF signifi ca prendere facilmente posizione su un indice di mercato, che in genere fa riferimento adun paniere ampio di titoli, diversifi cando e diminuendo il rischio dell’investimento.

• ridurre il costo del proprio portafoglio:gli ETF presentano una commissione totale annua ridotta compresa a seconda dell’ETF tra lo 0,15% e lo 0,90%.

• benefi ciare di proventi periodici:

• abbattere il rischio emittente :gli ETF quotati su ETFplus sono OICR e hanno un patrimonio separato rispetto a quello delle società emittenti,dunque gli ETF non sono esposti al rischio di insolvenza delle società sopra menzionate.

EXCHANGE TRADED FUNDS: OPERATIVITÀ

Gli ETF, grazie alla negoziazione in Borsa, hanno un’ampia flessibilità di utilizzo, che li rende strumenti adatti a sfruttarequalsiasi aspettativa sull’evoluzione dei mercati o esigenza dei risparmiatori:

• negoziazione di breve periodo (trading intraday):in considerazione dell’elevata liquidità che li caratterizza, gli ETF possono essere utilizzati, esattamente come leazioni, per cogliere i movimenti infragiornalieri dell’indice di riferimento e quindi per puro scopo di trading;

• investimento di lungo periodo:gli ETF non hanno scadenza e quindi è possibile prendere posizione sul mercato target anche con un orizzontetemporale di lungo termine, come richiesto per esempio per gli investimenti ai fi ni previdenziali o per i PAC (Piani diAccumulo);

14

Accumulo);

• vendita allo scoperto:se il proprio intermediario offre questo servizio, è possibile, attraverso il ricorso al prestito titoli, puntare al ribassodell’indice di riferimento anche su un arco temporale superiore al giorno.

EXCHANGE TRADED FUNDS: EVOLUZIONI

Gli ETF strutturati sono degli OICR negoziabili in tempo reale come delle azioni e gestiti con tecniche volte aperseguire rendimenti che non sono solo in funzione dell’andamento dell’indice benchmark, ma anche volte a:

• proteggere il valore del portafoglio pur partecipando • ecipando agli eventuali rialzi dell’indice di riferimento (ETF aprotezione o fl essibili);

• partecipare in maniera più che proporzionale all’andamento di un indice (ETF a leva);

• partecipare inversamente ai movimenti dell’indice di riferimento (ETF short con o senza leva);

• realizzare strategie d’investimento più complesse, come ad esempio la strategia cosiddetta buy-write o covered call

15

che prevede l’assunzione di una posizione lunga sul benchmark e la contestuale vendita di un’opzione call sull’indicestesso con strike out of the money del 5%.

• L’elemento che accomuna gli ETF strutturati agli ETF è la politica d’investimento che si può sinteticamente defi nire“passiva” in considerazione del fatto che, una volta defi nito il modello matematico in base al quale il patrimonio saràgestito, la discrezionalità lasciata al gestore è limitata:

– EFFETTO LEVA e quindi sfruttando pienamente i movimenti intraday dei mercati sia al rialzo che al ribasso;– RELAZIONE INVERSA tra andamento dell’indice e andamento dell’ETF, puntando su ETF di tipo “short”;– PROTEZIONE DEL CAPITALE, assumendo quindi rischi inferiori a quelli della posizione diretta sull’indice

benchmark grazie agli ETF con protezione.

EXCHANGE TRADED FUNDS: EVOLUZIONI

Gli Exchange Traded Commodities (ETC) sono strumenti finanziari emessi a fronte dell’investimento direttodell’emittente in materie prime o in contratti derivati su materie prime. Il prezzo degli ETC è pertanto legatodirettamente o indirettamente all’andamento del sottostante. Similarmente agli ETF, gli ETC:

• sono negoziati in Borsa come delle azioni;• replicano passivamente la performance della materia prima o degli indici di materie prime a cui fanno riferimento,

rientrando a pieno merito nella famiglia degli “strumenti passivi”.

Con gli ETC si ampliano le opportunità d’investimento: il risparmiatore può infatti prendere posizione su di una singolamateria prima (ad esempio oro, petrolio, gas, zucchero, soia, zinco), possibilità preclusa agli ETF che devonogarantire un certo grado di diversificazione per ragioni di natura regolamentare.

16

garantire un certo grado di diversificazione per ragioni di natura regolamentare.

Gli ETC infatti, a differenza degli OICR, sono titoli senza scadenza emessi da una società veicolo a frontedell’investimento diretto in una materia prima o in contratti su merci stipulati dall’emittente con operatori internazionalidi elevato standing. Ciò che accomuna gli ETC agli ETF è l’esistenza di un mercato primario e di un mercatosecondario. Il mercato primario, accessibile esclusivamente agli intermediari autorizzati, consente la sottoscrizione eil rimborso dei titoli su base giornaliera al prezzo del mercato ufficiale di riferimento della commodity sottostante

EXCHANGE TRADED FUNDS: EVOLUZIONI

• accedere direttamente al mercato delle commodities:gli ETC consentono agli investitori di avere un’esposizione simile a quella che si otterrebbe gestendo una posizione inacquisto su contratti future senza leva fi nanziaria.

• rimanere costantemente allineato alle performance delle materie prime: a differenza di una posizione diretta in future,acquistare un ETC non comporta la necessità di riposizionarsi da un contratto future ad un altro, non richiede nessunmargine, e non prevede altre spese di intermediazione/sostituzione dei contratti derivati in scadenza, in quanto taliattività sono assolte direttamente dall’emittente.

• ottenere una esposizione ad un rendimento assoluto (total return): in caso di ETC legati al prezzo di contratti futuresulla materia prima, il risparmiatore ha accesso ad un rendimento assoluto che comprende tre diverse componenti:

– rendimento spot: è quello derivante dall’oscillazione del prezzo del future della materia prima sottostante;

17

– rendimento spot: è quello derivante dall’oscillazione del prezzo del future della materia prima sottostante;– rendimento legato al rolling (che può essere positivo o negativo): è il rendimento associato all’attività di

sostituzione dei contratti future in scadenza, che consente di mantenere la posizione sul sottostante, ed ènegativo (riporto o contango) quando il contratto in scadenza ha un prezzo inferiore a quello successivo, opositivo (deporto o backwardation) nel caso opposto;

- rendimento del collaterale: è l’interesse che si ottiene dall’investimento del collaterale (l’acquisto di un future nonrichiede infatti alcun investimento se non il mantenimento di un margine, anch’esso remunerato).

• Infi ne, considerato che gran parte delle materie prime sono trattate in dollari, il valore dell’investimento sarà influenzato positivamente o negativamente dall’andamento del tasso di cambio EUR/USD.

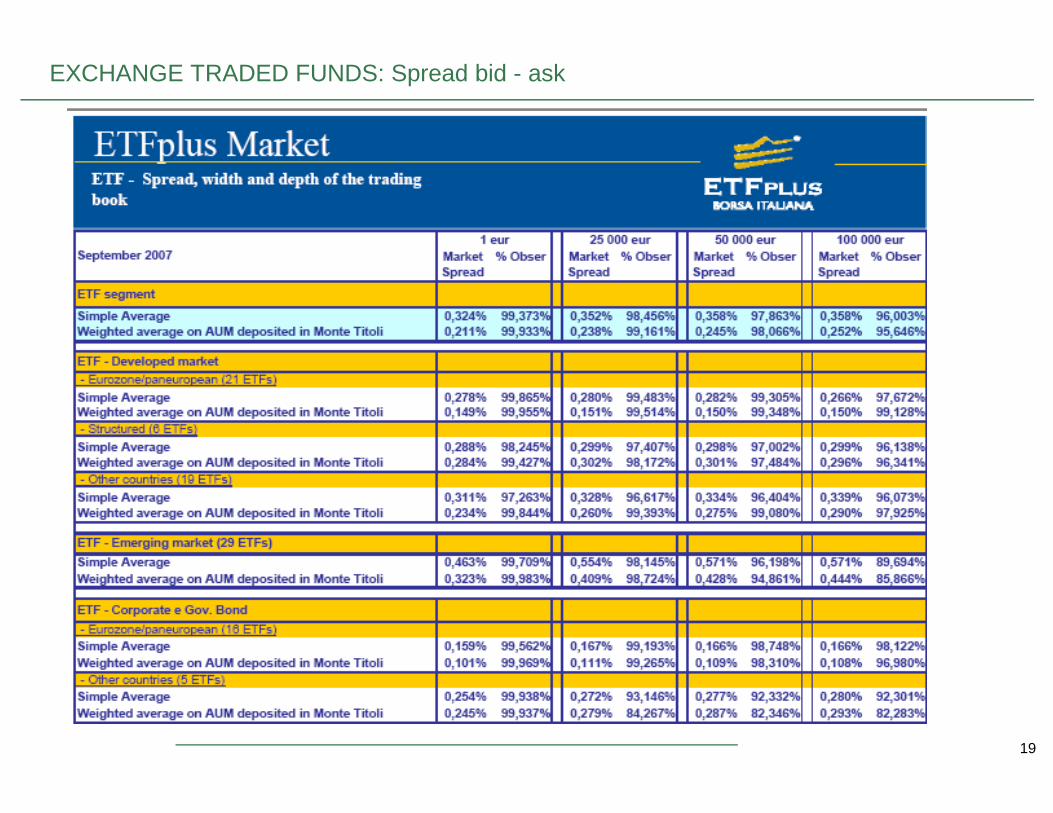

EXCHANGE TRADED FUNDS: liquidità

• La liquidità di uno ETF è supportata dalla presenza continuativa sul book di negoziazione di proposte sia in acquistoche in vendita, con spread competitivi e quantità offerte elevate.

• La liquidità degli ETF quotati sul mercato italiano è assicurata dalla presenza costante su ciascun strumento di:

– uno specialista, che si assume obblighi sia in termini di quantità minima da esporre in acquisto e in vendita, siain termini di massimo differenziale tra il prezzo cosiddetto denaro (bid) e il prezzo cosiddetto lettera (ask) e conl’obbligo di reintegro delle quotazioni entro 5 minuti in caso di applicazione. Borsa Italiana monitora il rispetto diquesti impegni in via continuativa;

– diversi liquidity provider, che pur non avendo nessun obbligo di quotazione, espongono in conto proprio propostedi negoziazione in acquisto e vendita fornendo ulteriore liquidità agli strumenti.

18

di negoziazione in acquisto e vendita fornendo ulteriore liquidità agli strumenti.

EXCHANGE TRADED FUNDS: Spread bid - ask

19

SERVIZI DI GESTIONE INDIVIDUALE

GESTIONE PATRIMONIALE IN FONDI

• servizio di gestione del risparmio di tipo individuale che investe il patrimonio del cliente non direttamente intitoli, bensì esclusivamente in quote di fondi comuni e sicav, ha rappresentato lo strumento principale per ladiversificazione del portafoglio nel periodo 1997-2000

• elevata diversificazione• rendicontazione periodica• maggior personalizzazione del prodotto rispetto ai fondi• target di clientela affluent

GESTIONE PATRIMONIALE IN TITOLI

20

GESTIONE PATRIMONIALE IN TITOLI

• servizio di gestione del risparmio di tipo individuale che investe il patrimonio del cliente in cui il capitaleconferito dal cliente viene investito in un portafoglio diversificato di strumenti finanziari (es. titoli, quote di fondi,derivati..)

• target di clientela High Affluent / Private

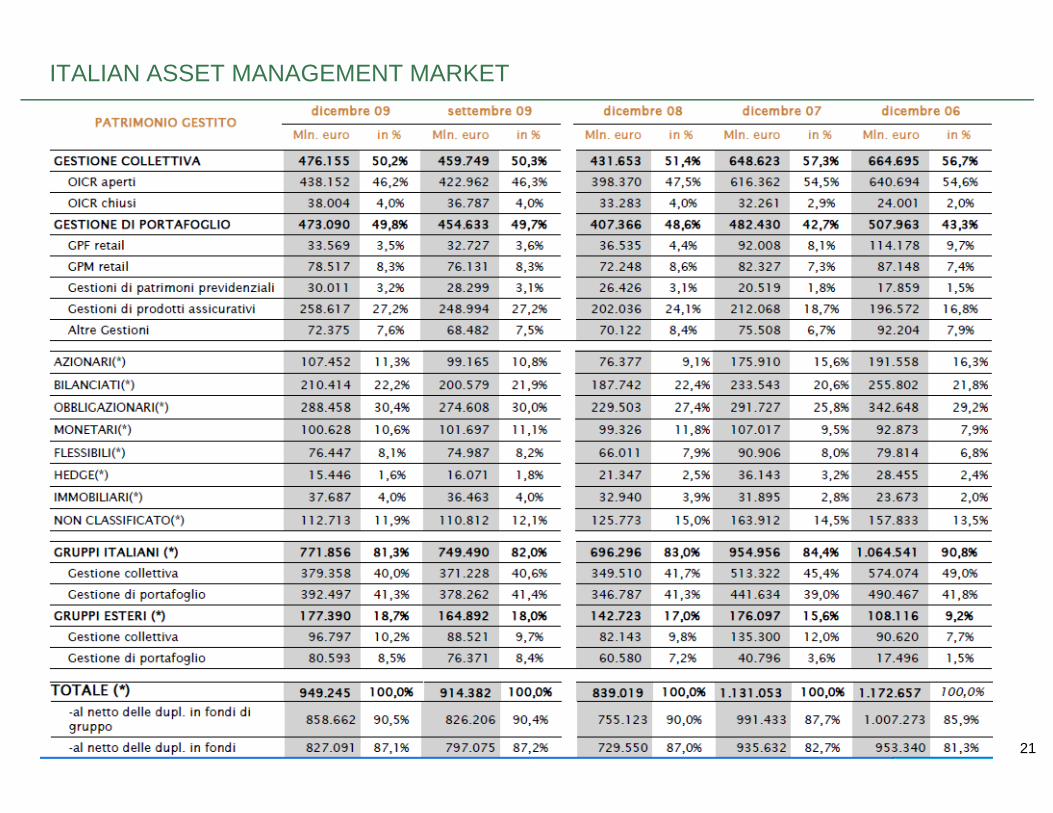

ITALIAN ASSET MANAGEMENT MARKET

21

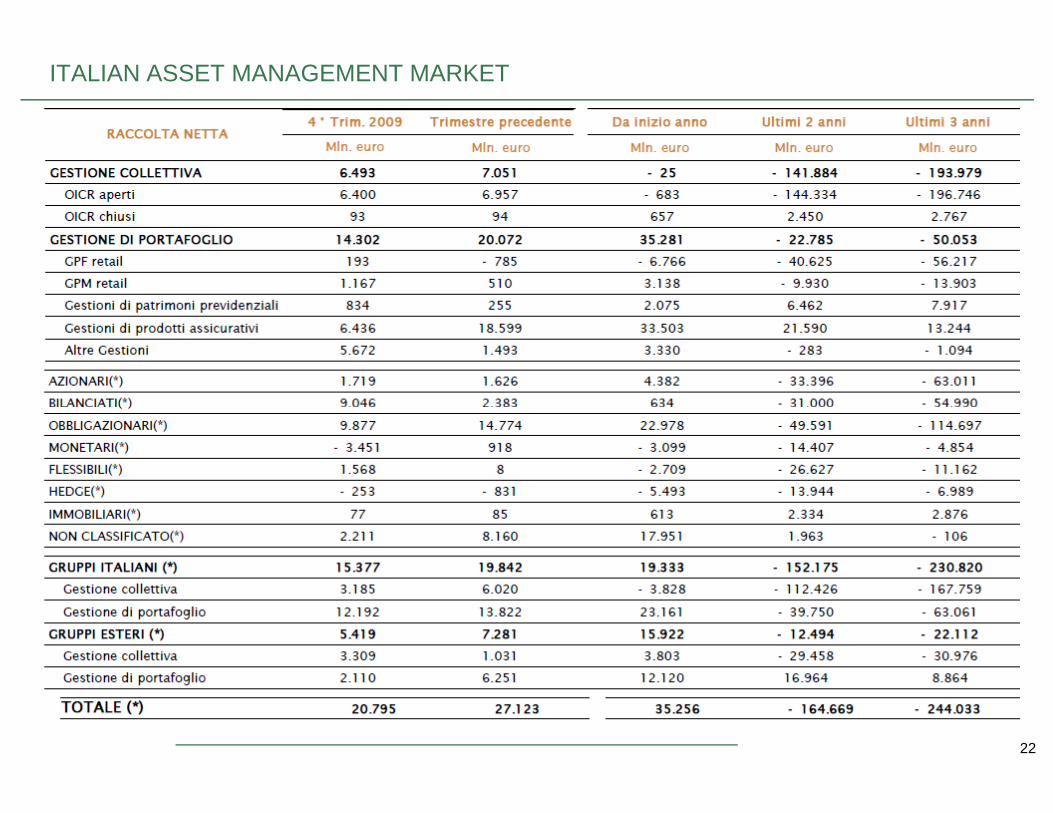

ITALIAN ASSET MANAGEMENT MARKET

22

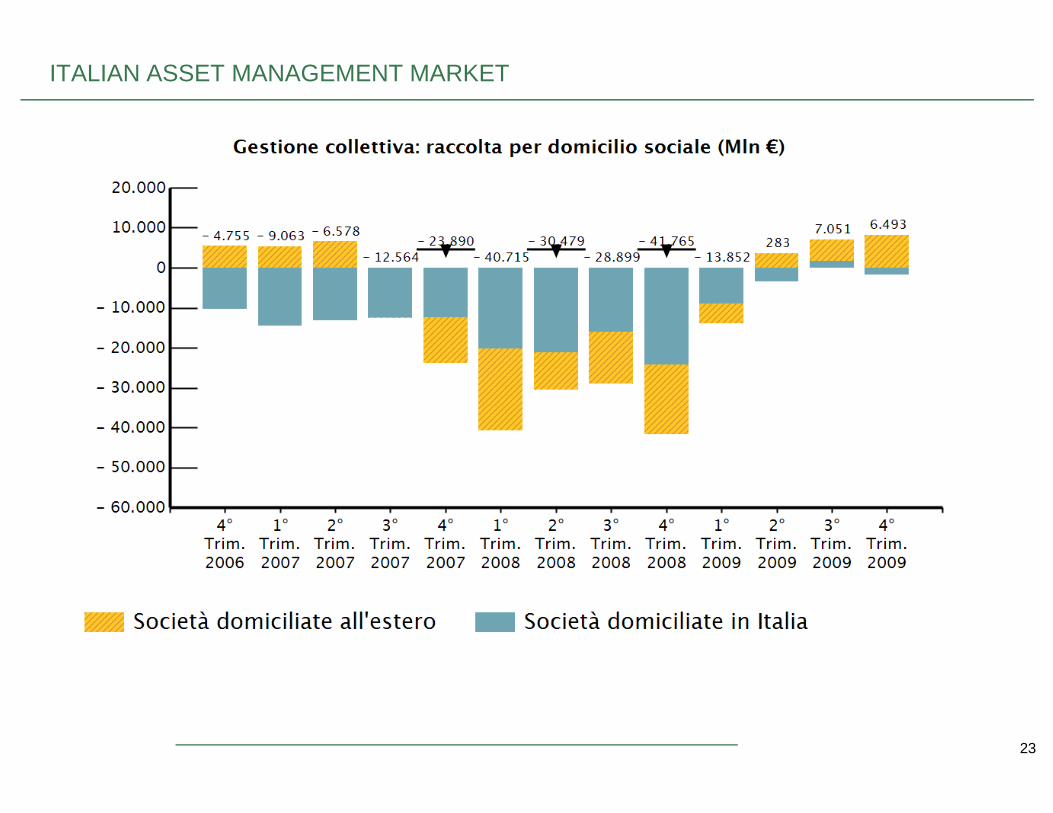

ITALIAN ASSET MANAGEMENT MARKET

23

ITALIAN ASSET MANAGEMENT MARKET

24

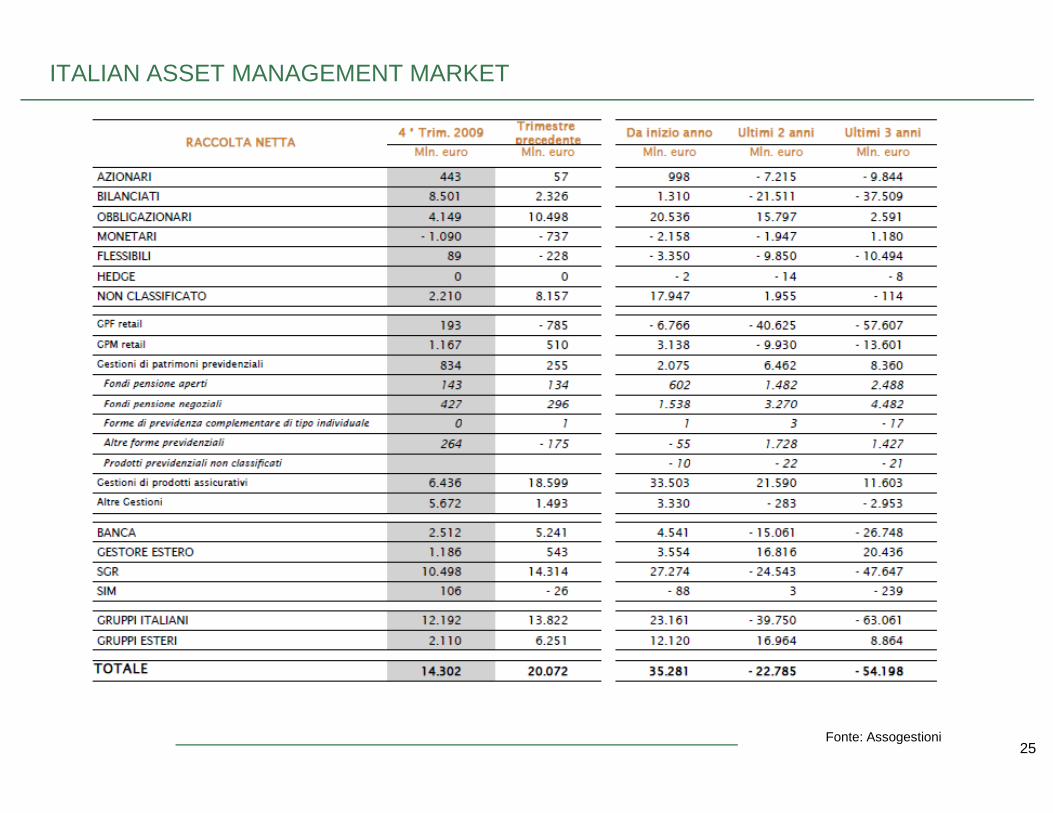

ITALIAN ASSET MANAGEMENT MARKET

25Fonte: Assogestioni

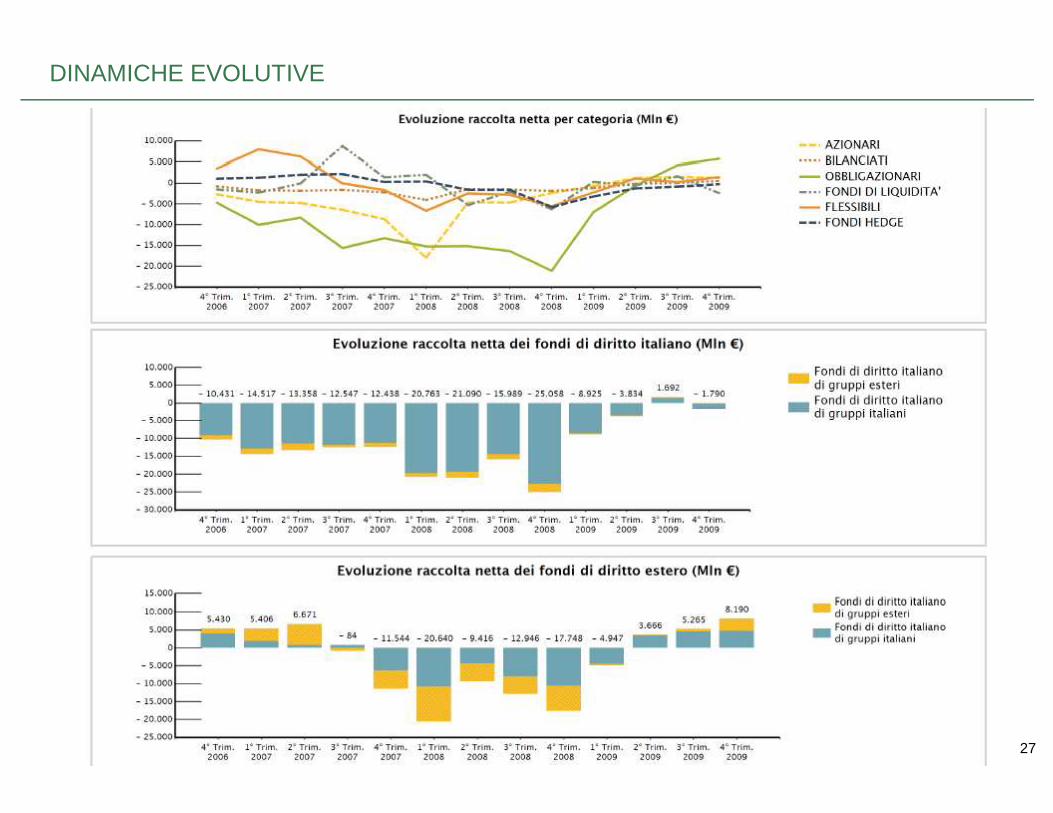

DINAMICHE EVOLUTIVE

26

DINAMICHE EVOLUTIVE

27

ITALIAN ASSET MANAGEMENT MARKET

28Fonte: Assogestioni

ITALIAN ASSET MANAGEMENT MARKET

29

IL SEGMENTO HNWI – PROFIT MARGIN

30

MANAGEMENT FEE MUTUAL FUND

31

MANAGEMENT FEE MUTUAL FUND

32

CONFRONTO COSTI PRODUZIONE

33

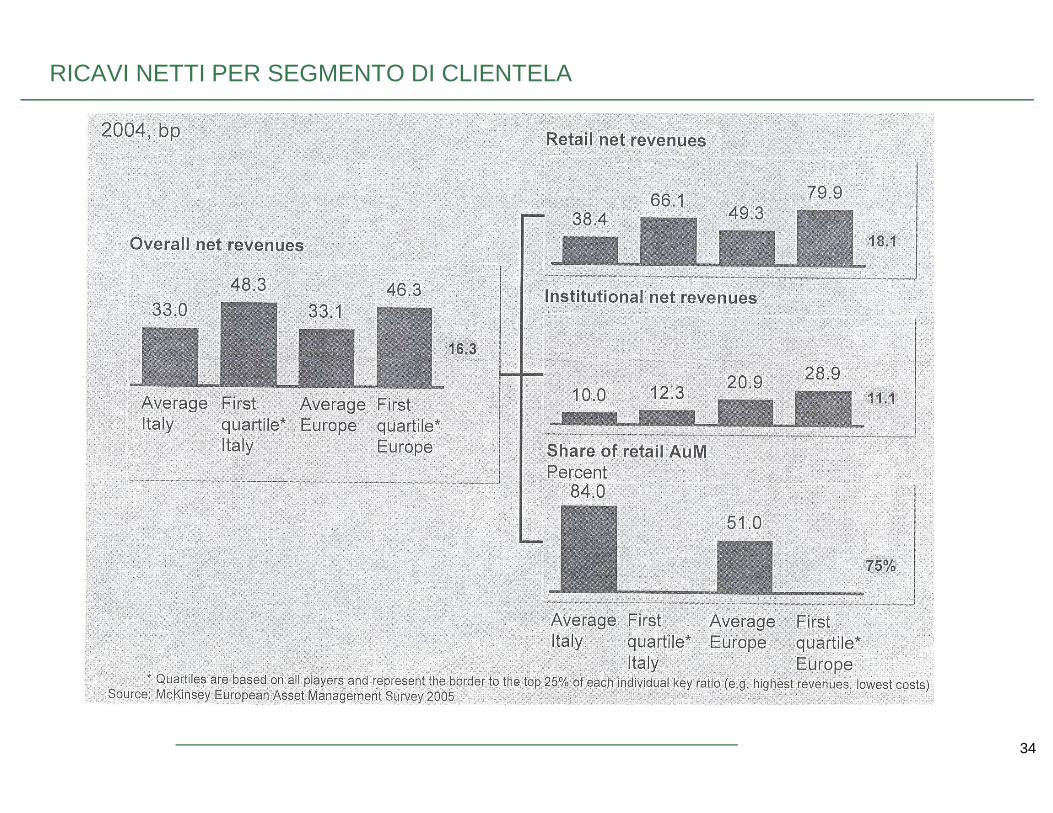

RICAVI NETTI PER SEGMENTO DI CLIENTELA

34

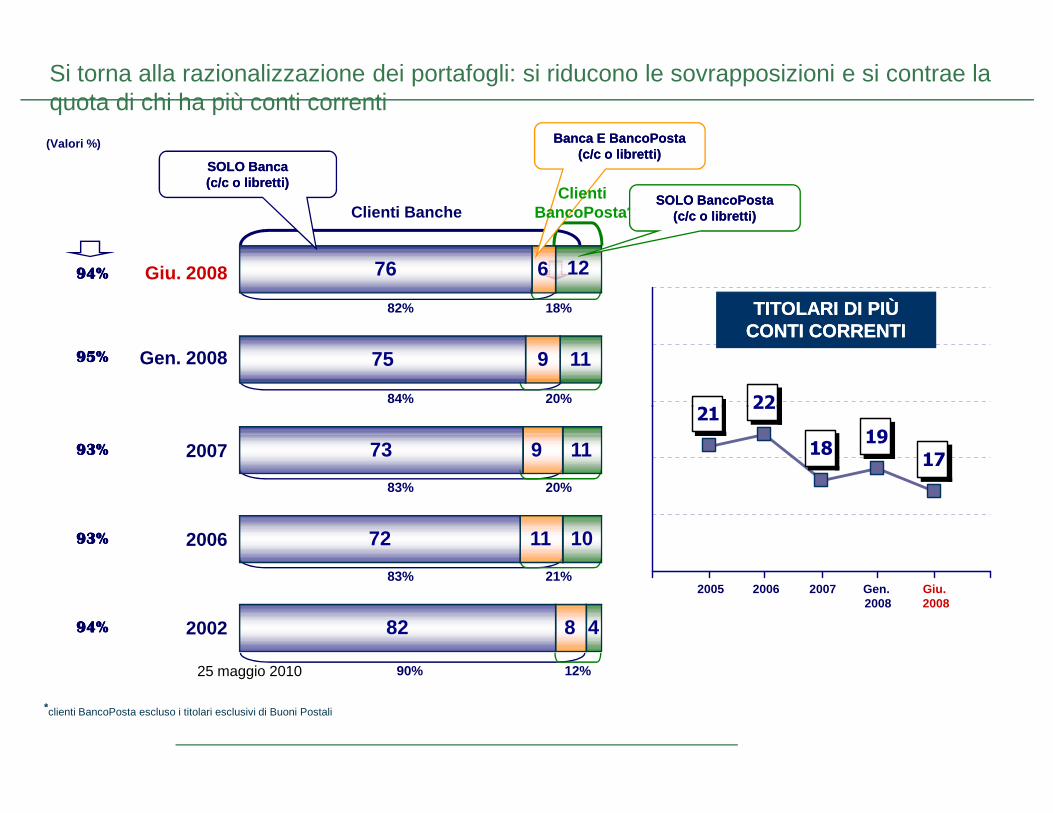

2122

Clienti Banche

(Valori %)

TITOLARI DI PIÙ TITOLARI DI PIÙ CONTI CORRENTI CONTI CORRENTI

95%95%95%95%

84% 20%

Gen. 2008 75 9 11

Giu. 2008

82%

94%94%94%94%

18%

76 6 12

SOLO BancaSOLO Banca(c/c o libretti)(c/c o libretti)

SOLO BancoPostaSOLO BancoPosta(c/c o libretti)(c/c o libretti)

Banca E BancoPostaBanca E BancoPosta(c/c o libretti)(c/c o libretti)

Clienti BancoPosta *

Si torna alla razionalizzazione dei portafogli: si riducono le sovrapposizioni e si contrae la quota di chi ha più conti correnti

25 maggio 2010

2122

1819

17

*clienti BancoPosta escluso i titolari esclusivi di Buoni Postali

90% 12%

94%94%94%94% 2002 82 8 4

93%93%93%93%

83% 21%

2006 72 11 10

200793%93%93%93%

83% 20%

73 9 11

2005 2006 Giu. 2008

2007 Gen. 2008

CONFRONTO COMPOSIZIONE ATTIVO

Azionari

50

57

72UK

US

Germania

Obbligazionari

27

14

18

Liquidità

12

23

1

Bilanciati

9

6

7

Altri

2

0

2

2007*, composizione dell’attivo dei fondi comuni

Per cento

36

21

29

39

41Lussemburgo

Spagna

Francia

Italia 31

14

43

28

20

33

0

14

28

22

18

9

0

2

0

8

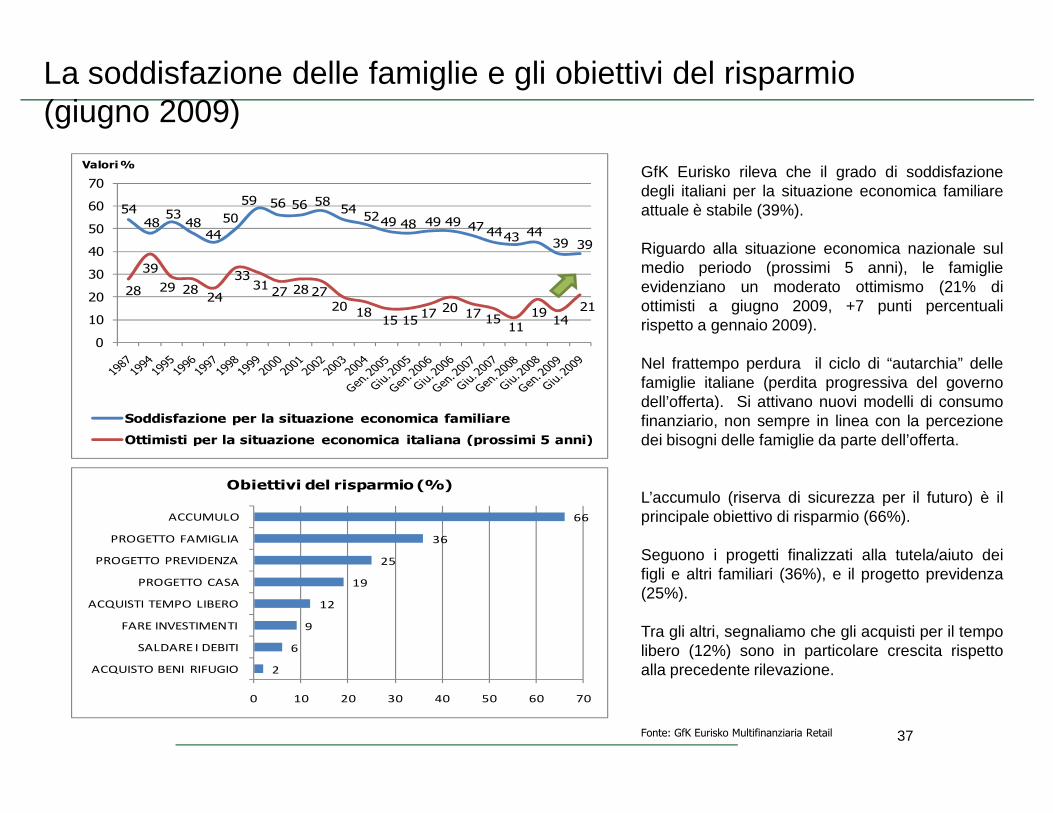

GfK Eurisko rileva che il grado di soddisfazionedegli italiani per la situazione economica familiareattuale è stabile (39%).

Riguardo alla situazione economica nazionale sulmedio periodo (prossimi 5 anni), le famiglieevidenziano un moderato ottimismo (21% diottimisti a giugno 2009, +7 punti percentualirispetto a gennaio 2009).

Nel frattempo perdura il ciclo di “autarchia” dellefamiglie italiane (perdita progressiva del governodell’offerta). Si attivano nuovi modelli di consumo

La soddisfazione delle famiglie e gli obiettivi del risparmio (giugno 2009)

5448

5348

44

50

59 56 56 5854

5249 48 49 49 47 4443 4439 39

28

39

29 2824

3331

27 28 2720

1815 15

17 20 17 1511

1914

21

0

10

20

30

40

50

60

70

Valori %

37

dell’offerta). Si attivano nuovi modelli di consumofinanziario, non sempre in linea con la percezionedei bisogni delle famiglie da parte dell’offerta.

L’accumulo (riserva di sicurezza per il futuro) è ilprincipale obiettivo di risparmio (66%).

Seguono i progetti finalizzati alla tutela/aiuto deifigli e altri familiari (36%), e il progetto previdenza(25%).

Tra gli altri, segnaliamo che gli acquisti per il tempolibero (12%) sono in particolare crescita rispettoalla precedente rilevazione.

Fonte: GfK Eurisko Multifinanziaria Retail

Soddisfazione per la situazione economica familiare

Ottimisti per la situazione economica italiana (prossimi 5 anni)

2

6

9

12

19

25

36

66

0 10 20 30 40 50 60 70

ACQUISTO BENI RIFUGIO

SALDARE I DEBITI

FARE INVESTIMENTI

ACQUISTI TEMPO LIBERO

PROGETTO CASA

PROGETTO PREVIDENZA

PROGETTO FAMIGLIA

ACCUMULO

Obiettivi del risparmio (%)

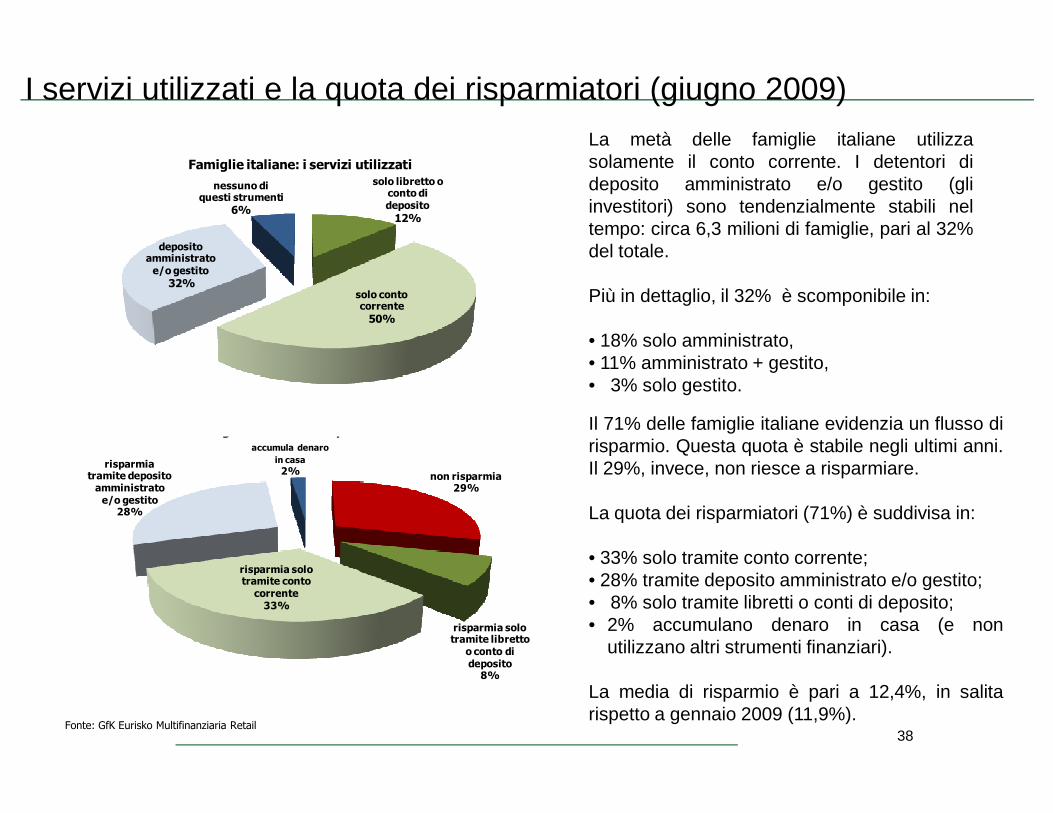

I servizi utilizzati e la quota dei risparmiatori (giugno 2009)La metà delle famiglie italiane utilizzasolamente il conto corrente. I detentori dideposito amministrato e/o gestito (gliinvestitori) sono tendenzialmente stabili neltempo: circa 6,3 milioni di famiglie, pari al 32%del totale.

Più in dettaglio, il 32% è scomponibile in:

• 18% solo amministrato,• 11% amministrato + gestito,• 3% solo gestito.

solo libretto o conto di deposito12%

solo conto corrente50%

deposito amministrato e/o gestito

32%

nessuno di questi strumenti

6%

Famiglie italiane: i servizi utilizzati

38

Il 71% delle famiglie italiane evidenzia un flusso dirisparmio. Questa quota è stabile negli ultimi anni.Il 29%, invece, non riesce a risparmiare.

La quota dei risparmiatori (71%) è suddivisa in:

• 33% solo tramite conto corrente;• 28% tramite deposito amministrato e/o gestito;• 8% solo tramite libretti o conti di deposito;• 2% accumulano denaro in casa (e non

utilizzano altri strumenti finanziari).

La media di risparmio è pari a 12,4%, in salitarispetto a gennaio 2009 (11,9%).

Fonte: GfK Eurisko Multifinanziaria Retail

non risparmia 29%

risparmia solo tramite libretto

o conto di deposito8%

risparmia solo tramite conto corrente33%

risparmia tramite deposito amministrato e/o gestito

28%

accumula denaro

in casa

2%

Famiglie italiane: il risparmio

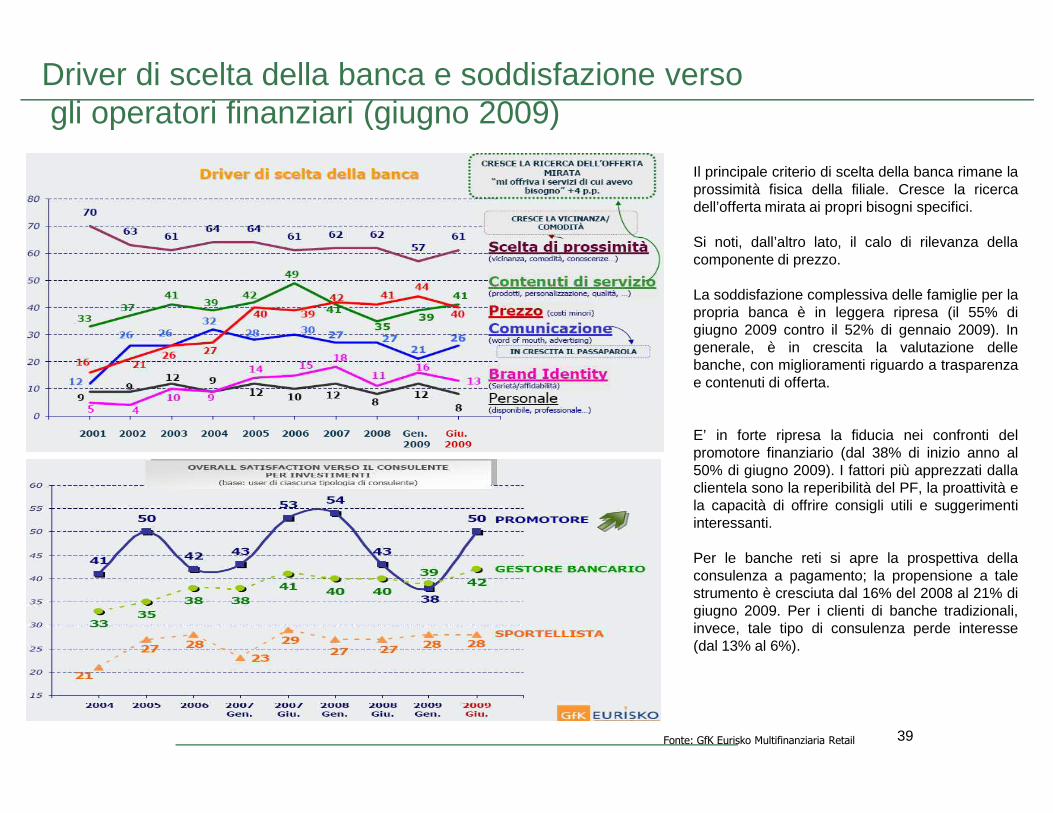

Driver di scelta della banca e soddisfazione versogli operatori finanziari (giugno 2009)

Il principale criterio di scelta della banca rimane laprossimità fisica della filiale. Cresce la ricercadell’offerta mirata ai propri bisogni specifici.

Si noti, dall’altro lato, il calo di rilevanza dellacomponente di prezzo.

La soddisfazione complessiva delle famiglie per lapropria banca è in leggera ripresa (il 55% digiugno 2009 contro il 52% di gennaio 2009). Ingenerale, è in crescita la valutazione dellebanche, con miglioramenti riguardo a trasparenzae contenuti di offerta.

39

E’ in forte ripresa la fiducia nei confronti delpromotore finanziario (dal 38% di inizio anno al50% di giugno 2009). I fattori più apprezzati dallaclientela sono la reperibilità del PF, la proattività ela capacità di offrire consigli utili e suggerimentiinteressanti.

Per le banche reti si apre la prospettiva dellaconsulenza a pagamento; la propensione a talestrumento è cresciuta dal 16% del 2008 al 21% digiugno 2009. Per i clienti di banche tradizionali,invece, tale tipo di consulenza perde interesse(dal 13% al 6%).

Fonte: GfK Eurisko Multifinanziaria Retail

Segmentazione delle famiglie italiane per modellodi relazione/bisogno finanziario (giugno 2009)

GfK Eurisko segmenta le famiglie italiane in 5 cluster, sullabase del modello di relazione con l’offerta o del tipo di bisognofinanziario evidenziato.

I cluster sui quali le SGR dovrebbero focalizzare gli sforzi, inquanto più interessanti, sono “personalizzazione” e“consulenza attiva”, per i quali la qualità e la completezza delservizio offerto rivestono un’importanza cruciale.

In particolare, il segmento “personalizzazione” è composto daclienti autonomi nelle scelte finanziarie, mentre quello della“consulenza attiva” è costituito dai clienti che si affidano ad unconsulente.

%%

40

Caratteristiche comportamentali dei 5 segmenti:

• “Personalizzazione”: ricerca del full optional, autonomia di scelta, infedeltà al brand.• “Consulenza attiva”: ricerca del full service, affidamento a un referente/consulente, importanza del brand.• “Supporto ai progetti individuali”: incarnazione della cultura del consumo, ricerca di un partner per iprogetti di vita, importanza del prezzo.

• “Tradizione e oculatezza”: oculatezza e controllo della qualità a buon prezzo, ricerca di referenti stabili erelazioni face-to-face.

• “Semplicità”: lontananza dal mondo finanziario, ricerca del prodotto base a costo contenuto.

Fonte: GfK Eurisko Multifinanziaria Retail

%

%

%

Suggerimenti da GfK Eurisko e altre considerazioni

Cercare in altri settori

Il suggerimento di GfK Eurisko è di trovare in altri settori merceologici modalità disoddisfacimento dei bisogni della clientela che possano essere utilmenteimportate nel mondo dell’offerta finanziaria. Non c’è un percorso prestabilito, lasfida è capire come.

Il “consumo finanziario”: un’esperienza unica

Per fronteggiare il progressivo indebolimento della capacità attrattiva del sistematradizionale di offerta, secondo GfK Eurisko, gli operatori dovrebbero considerareche il “consumo finanziario” è un’esperienza che fa parte di un progetto, e si

Suggerimenti

Il “consumo finanziario”

Cercare in altri settori

La centralità del servizio

Comunicazione

La centralità del servizio

Alla luce di quanto rilevato da GfK Eurisko, lo sviluppo del tema del servizio diventa un obiettivo imprescindibile. Ciòconsente, in generale, di aumentare il livello della qualità percepita, e conseguentemente permette di sostenere neltempo il livello di pricing. Meta Giovani e Insieme per Domani sono un esempio.

Comunicazione differenziata e adeguata al target

La comunicazione rivolta alla clientela retail dovrebbe sviluppare un linguaggio coerente con i principi della finanzacomportamentale, e in ogni caso adattarsi al target di cliente obiettivo. Ad esempio, l’interazione tramite areeriservate del sito di una SGR viene incontro ai segmenti più evoluti, mentre per i clienti di fascia più tradizionale e/odi età medio elevata, sono preferibili i consueti strumenti di comunicazione su supporto cartaceo.

che il “consumo finanziario” è un’esperienza che fa parte di un progetto, e sicollega, più in generale, a un percorso identitario. Non è più sufficiente, quindi,proporre ai clienti prodotti singoli, accompagnati da molta documentazione acontenuti prevalentemente tecnico/contrattuali.

Comunicazione differenziata

41

Le evoluzioni del mercato bancario: i Main Player

Quotamercato

21%

VisibilitàSpontanea

10%

Gr. Intesa 30%Gr. Sanpaolo 39%

BANCA AGRICOLA DI CEREA

rebranding

BANCA AGRICOLA DI CEREA

rebranding

2000 2007

42

I PLAYER ESTERI

ALTRI PLAYER SIGNIFICATIVI...

18%

3%

4%

C.r. carpiBanca

dell’ umbria

crt

C.r.di trieste

C.r. carpiBanca

dell’ umbria

crt

C.r.di trieste