公職人員財產申報宣導sunshine.cy.gov.tw/gipopenweb/wsite/public/attachment/f1420420… ·...

TRANSCRIPT

監察院

公職人員財產申報宣導

1

簡報大綱

一、財產申報概要介紹

二、財產申報常見錯誤態樣

三、強制信託申報簡介

四、變動申報簡介

2

3

財產申報概要介紹

公職人員財產申報法之體系

4

公職人員 對象 適用範圍(§2)

財產 財產 應申報財產項目(§5))

申報 行為 申報類型、時間及方式(§3;§7;§8)

法 規範 行政罰鍰、刑事罰 (§12;§13)

財產申報概要介紹(一)

1.申報(基準)日與申報期間:

2.財產申報內容:本人、配偶、未成年子女名下

之下列國內、外財產

◦ (1)不動產、汽車、船舶、航空器

◦ (2)現金、存款、有價證券

◦ (3)珠寶、古董…等&保險

◦ (4)債權、債務、事業投資 5

申報種類 申報期間 申報日

1.就(到)職申報 就(到)職後3個月內

申報期間內擇一日 2.定期申報 每年11月1日至12月31日

3.卸(離)職申報 卸(離)職後2個月內 卸(離)職當日

財產申報概要介紹(一)

1.申報(基準)日與申報期間:

2.財產申報內容:本人、配偶、未成年子女名下

之下列國內、外財產

◦ (1)不動產、汽車、船舶、航空器

◦ (2)現金、存款、有價證券

◦ (3)珠寶、古董…等&保險

◦ (4)債權、債務、事業投資 6

申報種類 申報期間 申報日

1.就(到)職申報 就(到)職後3個月內

申報期間內擇一日 2.定期申報 每年11月1日至12月31日

3.卸(離)職申報 卸(離)職後2個月內 卸(離)職當日

財產申報概要介紹(一)

1.申報(基準)日與申報期間:

2.財產申報內容:本人、配偶、未成年子女名下

之下列國內、外財產

◦ (1)不動產、汽車、船舶、航空器

◦ (2)現金、存款、有價證券

◦ (3)珠寶、古董…等&保險

◦ (4)債權、債務、事業投資 7

他人借名登記之財產(如借用名義開戶、列名為股東或購置汽車等財產)

名下的獨資或合夥商號,其資產也要申報

申報種類 申報期間 申報日

1.就(到)職申報 就(到)職後3個月內

申報期間內擇一日 2.定期申報 每年11月1日至12月31日

3.卸(離)職申報 卸(離)職後2個月內 卸(離)職當日

財產申報概要介紹(二)

3.申報方式:網路or紙本申報

4.裁罰:逾期申報、申報不實或隱匿財產

8

陽光法案主題網http://sunshine.cy.gov.tw

違 法 態 樣 罰鍰金額(新臺幣)

故意隱匿財產為不實之申報者 20萬元以上

400萬元以下

財產經比對後,增加總額逾其本人、配偶、未成年子女全年薪資所得總額一倍以上,無正當理由未為說明、無法提出合理說明或說明不實者

15萬元以上 300萬元以下

無正當理由未依規定期限申報或故意申報不實者

6萬元以上 120萬元以下

財產申報概要介紹(二)

3.申報方式:網路or紙本申報

4.裁罰:逾期申報、申報不實或隱匿財產

9

陽光法案主題網http://sunshine.cy.gov.tw

違 法 態 樣 罰鍰金額(新臺幣)

故意隱匿財產為不實之申報者 20萬元以上

400萬元以下

財產經比對後,增加總額逾其本人、配偶、未成年子女全年薪資所得總額一倍以上,無正當理由未為說明、無法提出合理說明或說明不實者

15萬元以上 300萬元以下

無正當理由未依規定期限申報或故意申報不實者

6萬元以上 120萬元以下

財產申報概要介紹(二)

3.申報方式:網路or紙本申報

4.裁罰:逾期申報、申報不實或隱匿財產

10

陽光法案主題網http://sunshine.cy.gov.tw

違 法 態 樣 罰鍰金額(新臺幣)

故意隱匿財產為不實之申報者 20萬元以上

400萬元以下

財產經比對後,增加總額逾其本人、配偶、未成年子女全年薪資所得總額一倍以上,無正當理由未為說明、無法提出合理說明或說明不實者

15萬元以上 300萬元以下

無正當理由未依規定期限申報或故意申報不實者

6萬元以上 120萬元以下

台北市警察局某警官,任職期間所申報財產,被查出短報近4000萬元,法務部認定故意隱匿財產,情節重大,依規定處罰鍰

380萬元

財產申報項目&申報標準

11

財產項目 申報標準 申報內容 P.S. 取得價額

不動產 (一)土地

全部,不論價值多少均需申報。

1.登記時間 2.登記原因 3.取得價額(取得5年以上可毋庸填寫)

實際交易價額 (無交易價額者,以取得年度之公告現值or市價)

(二)建物 (無交易價額者,以取得年度之課稅現值or市價)

(無交易價額者,以取得年度市價)

(三)船舶

(四)汽車 含250㏄以上 重型機車

(五)航空器

12

財產項目 申報標準 申報內容

(六)現金 分別每人、每項累計達新台幣(含)100萬元時,即應逐筆申報。 計算方式,請參閱「公職人員財產申報法問答集」Q42、Q45、Q67、Q70

申報日當日之餘額

(七)存款

(八)有價證券 (1)股票、債券 (2)基金、其他 有價證券

(1)以票面價額計算 (2)以單位淨值計算(原始投資金額)

(十)債權

(十一)債務

(十二)事業投資

13

財產項目 申報標準 申報內容

(九)珠寶、古董、 字畫及其他具 有相當價值之 財產。 1.珠寶、古董、 字畫及其他具 有相當價值之 財產 2.保險

1.珠寶、古董、字畫及其 他具有相當價值之財產 如每件20萬元以上即需 申報」。

2.申報人本人、配偶及未 成年子女具有要保人身 分時。其名下之「儲蓄 型壽險」「投資型壽險」 及「年金型保險」等險 種,不論已繳保費多寡, 均需申報。 不包括無還本性質(祝壽金)人壽(死亡)保 險、醫療險、意外險及 其他具公益保險類型。

1.專利權、商標權、著作權、黃金條塊、黃金存摺、衍生性金融商品、結構性商品(包括連動債)、高爾夫球證等可轉讓且具交易價值之權利或財物。 2.在「保險」欄位 內申報: (1)保險公司 (2)保險契約名稱 (3)要保人

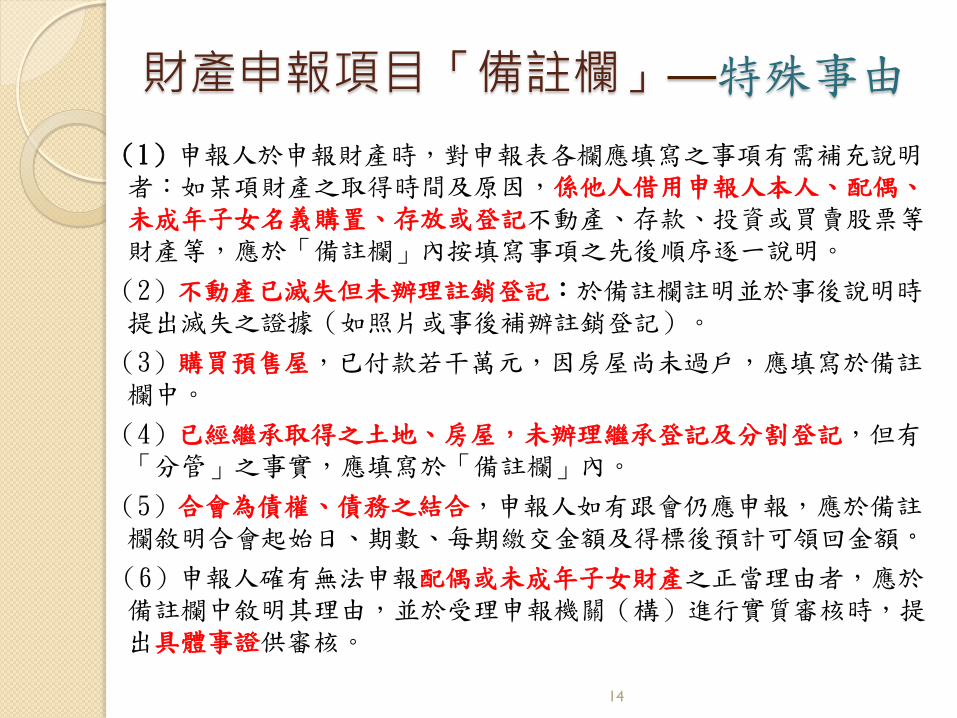

財產申報項目「備註欄」—特殊事由

(1)申報人於申報財產時,對申報表各欄應填寫之事項有需補充說明者:如某項財產之取得時間及原因,係他人借用申報人本人、配偶、未成年子女名義購置、存放或登記不動產、存款、投資或買賣股票等財產等,應於「備註欄」內按填寫事項之先後順序逐一說明。

(2)不動產已滅失但未辦理註銷登記:於備註欄註明並於事後說明時提出滅失之證據(如照片或事後補辦註銷登記)。

(3)購買預售屋,已付款若干萬元,因房屋尚未過戶,應填寫於備註欄中。

(4)已經繼承取得之土地、房屋,未辦理繼承登記及分割登記,但有「分管」之事實,應填寫於「備註欄」內。

(5)合會為債權、債務之結合,申報人如有跟會仍應申報,應於備註欄敘明合會起始日、期數、每期繳交金額及得標後預計可領回金額。

(6)申報人確有無法申報配偶或未成年子女財產之正當理由者,應於備註欄中敘明其理由,並於受理申報機關(構)進行實質審核時,提出具體事證供審核。

14

讀卡機+自然人憑證+

下載申報軟體

or

下載申報書表

申報日當日財產

申報期間內選擇一日或離職(任期屆滿)當日

申報前準備工作

15

決定申報

(基準)日

查詢財產資料

準備申報工具

讀卡機+自然人憑證+

下載申報軟體

or

下載申報書表

申報日當日財產

申報期間內選擇一日或離職(任期屆滿)當日

申報前準備工作

16

決定申報

(基準)日

查詢財產資料

準備申報工具

儘早申報,以免查詢不易或逾期

需以申報日當日之財產狀況為準

請多利用網路申報,省時便捷

財產何處查詢?

17

財產項目 資料取得

(一)土地

(二)建物 *向地政機關申請名下之「土地及建物登記謄本」、所有權狀

*未登記建物—向國稅局申請稅籍資料

*參考財產總歸戶、財產總所得

(三)船舶 向監理機關查詢,或向登記機關查詢

(四)汽車(含250CC機車)

(五)航空器

(六)現金(新台幣、外幣)

(七)存款(新台幣、外幣) 刷摺、瀏覽定存單、洽詢金融機構

參考財產總歸戶(財產總所得)

歷史資料 僅供參考

財產何處查詢?

18

財產項目 資料取得

(八)有價證券(股票、基金、其他有價證券…等)

1.股票、債券,可至開戶證券商之集

中保管櫃臺,索取「申報日當日」

之「證券集中保管餘額表」

2.其他有價證券,則應向受託買賣之

金融機構或發行公司查詢

(九)保險 向投保之保險公司查詢

(十)債權

(十一)債務

向借貸之金融機構查詢申報日當日貸款餘額

(十二)事業投資 參照財產總歸戶(財產總所得)所載事業投資公司資料,詢問該公司申報日當日之投資金額

19

財產申報常見錯誤態樣

作者:劉展君

20

未申報配偶名下財產而受裁罰的比率接近5成,其中以配偶的土地、存款及有價證券故意申報不實居多。

97年~102年度財產申報案件受裁罰人次統計表

21

存款及債務變動性大,且容易疏漏及遺忘

填寫 基本資料 注意事項

22

申報(基準)日未填、填寫不完整或填寫非在申報期間內者。

具二種以上申報身分,如為同一受理申報機關者,得合併申報。

請寫明確實可聯絡之地址及電話。

須將配偶財產一併申報。

夫妻均為申報人:各自申報。

已成年子女毋庸申報。

土地

23

面積應以「平方公尺」表示。 持分應以「分數」表示

土地不論地目為何,均應申報;一宗土地多個地號,則每筆地號均需輸入。

98.11.05 買賣 950,000

應詳實填寫,五年內取得應填寫取得價額。

24 24

(二)不動產1.土地—土地登記謄本

25 25

(二)不動產

2.建物(房屋及停車位)

★「房屋」已登記者,應依權狀或登記謄本確實填寫「建號」,如「○縣(市)○區(鄉、鎮、市)○段○

小段○建號」;未登記者,應填寫門牌號碼並加註係「未登記建物」,如無門牌號碼,應填寫「稅籍號

碼」;「停車位」具獨立之所有權狀者,應依權狀或登記謄本確實填寫「建號」、「面積」及「持分」。

★建物及其坐落之土地,應分別填載於建物欄及土地欄。

★建物應註明登記或取得之時間及原因,如係申報日前五年內取得者,並應申報實際交易價額或原始製造價

額,無實際交易價額或原始製造價額者,以取得年度之房屋課稅現值或市價申報。

建 物 標 示 面積(平方公尺) 權 利 範 圍( 持 分 )

所 有 權 人 登記(取得)時 間

登記(取得)原 因

取 得 價 額

○○市○○區○○路3段9

號(未登記建物) 115.22 全部 楊光明 98.11.5 買賣 826,040

○○市○○區○段○小段0942-0000地號

142.00 全部 楊光明 84.6.21 買賣 (超過5年)

總申報筆數:2筆

總面積 五年內取得

1.未登記之「房屋」者,應填寫門牌號碼並加註係「未

登記建物」,如無門牌號碼,應填寫「稅籍號碼」

2.建物及其坐落之土地,應分別填載於建物欄及土地欄。

但購買時合併付款者,可於取得價額處註明「房地總

價額」

26 26

(二)不動產2.建物—建物謄本

申報 汽車 注意事項

登記於申報人或其配偶名下之汽車均須申報

27

交給已成年子女使用,並由該子女繳交汽車貸款

提醒您: 申報人或配偶之汽車貸款債務,須注意該輛汽車是否申報

申報 存款 常見錯誤

28

公教人員優惠儲蓄存款(退休優惠存款)亦應申報

定期存款之利息及定存單、外幣存款(登錄於綜合存款簿末

頁)容易忽略

僅填概數或憑個人印象易生疏漏

溢報、短報或漏報均屬申報不實

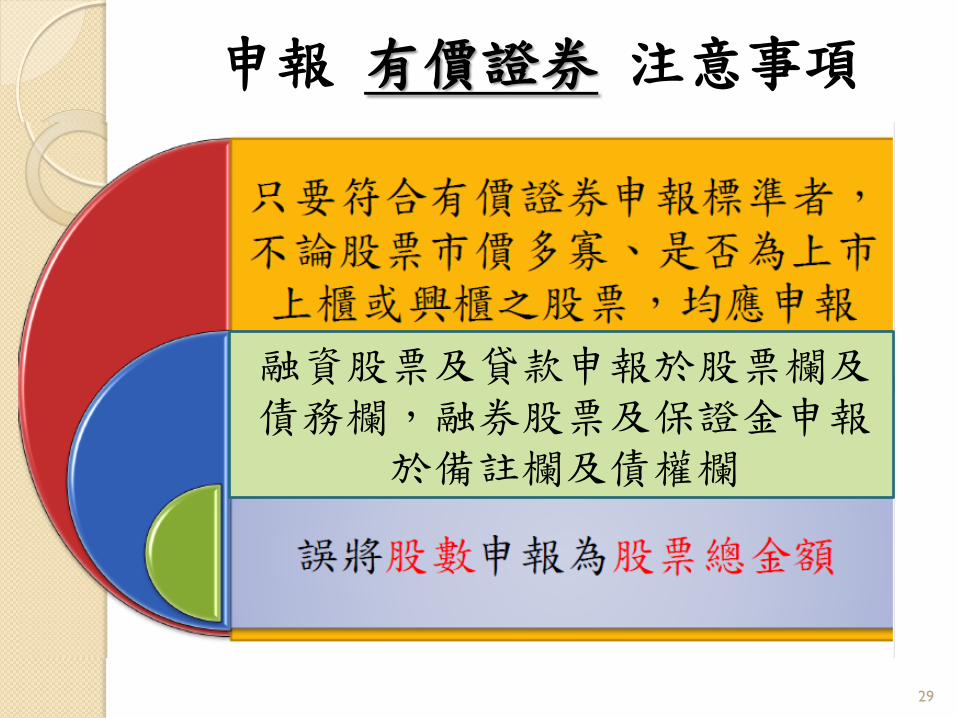

申報 有價證券 注意事項

29

融資股票及貸款申報於股票欄及債務欄,融券股票及保證金申報

於備註欄及債權欄

申報 保險 應注意事項

30

儲蓄型(可

領回)、投

資型、年

金型保險

要保人為申報人或配偶誤認被保險人已成年而未申報

要保人與被保險人混淆

漏報繳費期滿(含躉繳),但仍有生存給付(含祝壽金)之保險

誤用舊式表格而填報於備註

欄

常漏報之 債務

31

申報 事業投資 應注意事項

申報人投資金額超過所投資公司股本總額10%者,違反公務員服務法第13條規定,將移送本院業務處。

32

曾被本院查核者,請檢視財產查核結果通知(對照表)內容,確認本次申報是否仍有漏未申報之財產,如發現歷年申報資料有誤,亦請辦理更正。

各財產項目如無應申報資料者,應填寫「總申報筆數:零筆」字樣。

特別提醒

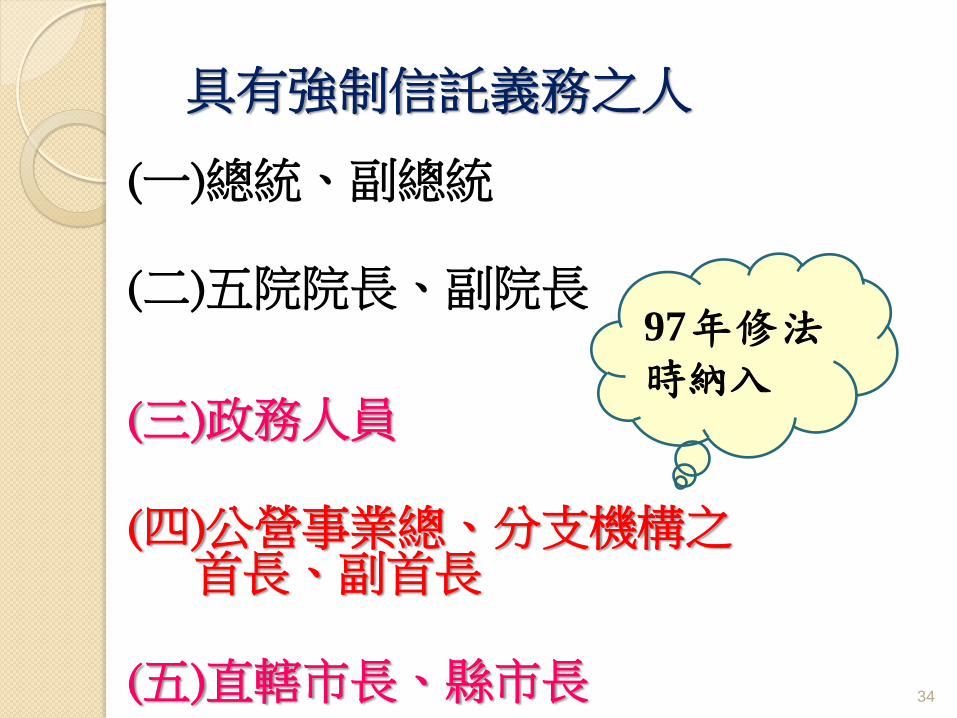

強制信託申報簡介

33

具有強制信託義務之人

(一)總統、副總統 (二)五院院長、副院長

(三)政務人員 (四)公營事業總、分支機構之

首長、副首長 (五)直轄市長、縣市長

34

97年修法時納入

信託財產項目

公職人員本人、配偶及未成年子女之:

1.不動產

(指具「所有權狀」之土地及建物)

2.國內上市(櫃)股票

(不論金額、股數多寡)

35

例:某政務人員持有多年之上市(櫃)股票9,000餘股,因放置家中,未送集保中心保管,致未辦理信託,因此漏未申報。

例外:不需信託之不動產

(1)自擇房屋(含基地)一戶供自用者。

(2)依法不得承受者。

如:原住民保留地、耕地。

(3)承受有困難者。

如:國外之不動產、公同共有不動產、未登記建物

36

※依規定不需交付信託之不動產,如有變動,仍應於每年定期申報時,申報其變動情形。

農發條例§33「私法人不得承受耕地」

種植農作的土地,不一定是耕地。 耕地:依區域計畫法劃定為特定農業區、一般農業區、山坡地保育區、森林區之農牧用地。

包含該房屋基地或鄰近基地具獨立所有權狀之停車位。

公職人員如為不動產之公同共有人,於公同共有關係終止前,對於自己之潛在應有部分,應認係信託業承受有困難之不動產,得免予信託。

(法務部98.2.20函釋

不動產權狀及股票遺失之處理

37

•申請補發 不動產所有權狀遺失

•辦理掛失 上市、櫃股票遺失

◎申報時請申報於「一般申報表」並註明原委。

◎申報後始取得權狀或股票後,請於取得時起3個月內信託並申報。

例:某公營事業機構首長定期申報時,在一般申報表註明「不動產權狀遺失辦理補發中,待補發後即辦理信託」,至離職時,該筆不動產仍未信託並申報,因逾期未信託,依規定處罰鍰

21萬元

強制信託財產人員之申報義務

•就(到)職之日起3個月內→信託+申報

•代理及兼任滿3個月之日起3個月內→信託+申報

就(到)職 代理 兼任

•另取得應信託財產→信託+申報

•有財產成為應信託財產→信託+申報

•處分、管理信託財產→通知

•受託人或信託契約變更→通知

年度定期

新增信託財產

(在職期間)

•卸(離)職、解除代理、解除兼任之日起2個月內→申報

卸(離)職 解除代理 解除兼任

38

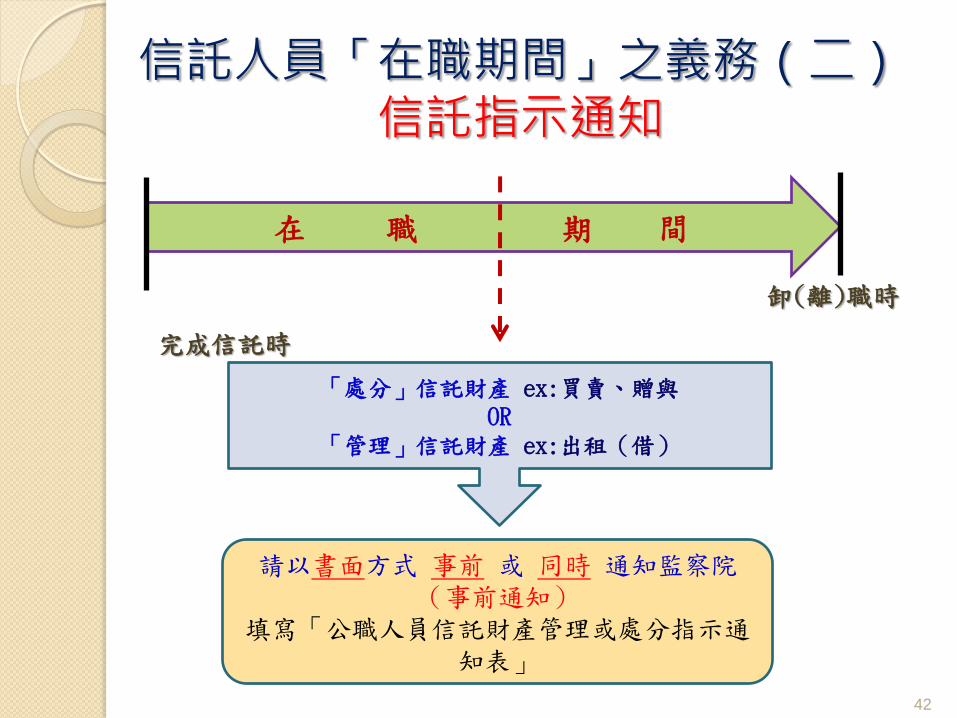

信託人員「在職期間」之義務(一) 新增信託財產申報

完成信託時 卸(離)職時

39

在 職 期 間

應於3個月內 辦理 信託+申報 填寫「公職人員信託財產申報表」

◎另取得應信託財產 ex:取得不動產、上市櫃股票 or ◎有財產成為應信託財產 ex:未上市(櫃)股票已上市(櫃)

財產申 報後才結婚

其配偶如有應信託之財產,應於結婚後3個月內辦理信託

並申報

40

紙本

勾選:新增信託財產申報

41

檢附信託財產清單

信託人員「在職期間」之義務(二) 信託指示通知

卸(離)職時

完成信託時

42

在 職 期 間

請以書面方式 事前 或 同時 通知監察院 (事前通知)

填寫「公職人員信託財產管理或處分指示通知表」

「處分」信託財產 ex:買賣、贈與 OR

「管理」信託財產 ex:出租(借)

信託人員「在職期間」之義務(三)

信託契約內容變更

卸(離)職時

完成信託時

43

在 職 期 間

1個月內檢附相關文件,書面通知監察院 (事後通知)

填寫「公職人員財產信託受託人變更或信託契約內容變更通知表」

「受託人」有變更時 OR

「信託契約內容」有變更時

違反信託規定之處罰

違 反 信 託 義 務 罰鍰金額(新臺幣)

無正當理由未依規定期限信託或故意未予信託者

6萬元以上

120萬元以下

受前項處罰後,無正當理由仍未

依限期信託或補正者

10萬元以上

200萬元以下

違反指示通知義務 10萬元以上

200萬元以下

44

法務部101年2月1日函釋:本法第13條第1項所稱有信託義務之人非即屬財產申報義務人,如有同條無正當理由未依規定期限信託,或故意將應信託財產未予信託之情事,以信託義務人為裁處對象,方符立法意旨。

例:某政務人員定期申報後,其配偶因購買而新取得房屋1間,因逾期(取得3個月內)未信託並申報,依規定其配偶被處罰鍰。

6萬元

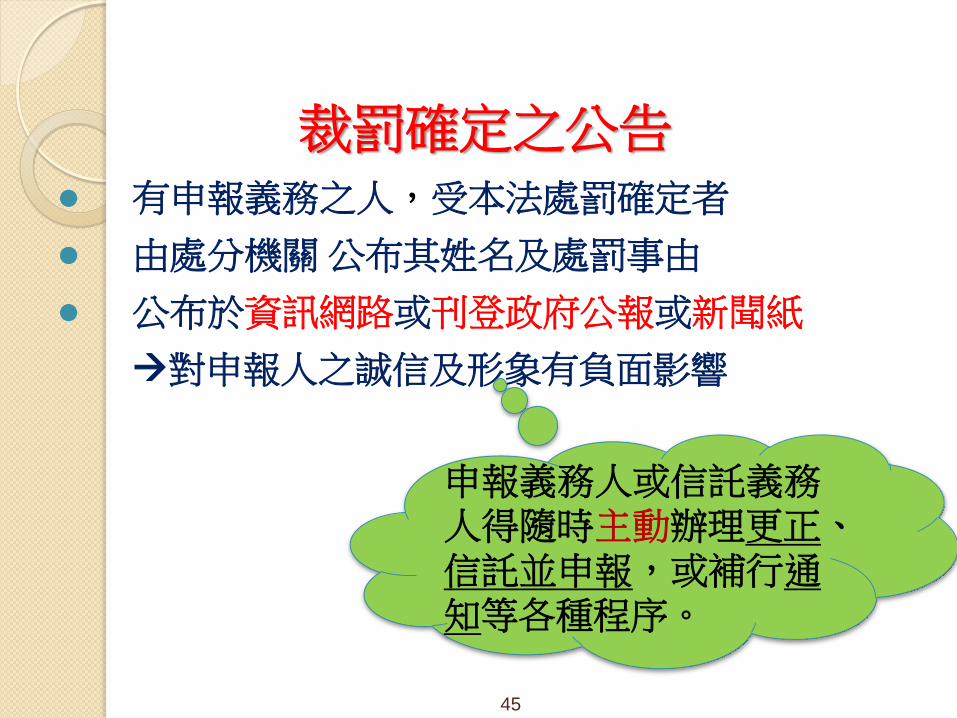

裁罰確定之公告 有申報義務之人,受本法處罰確定者

由處分機關 公布其姓名及處罰事由

公布於資訊網路或刊登政府公報或新聞紙

對申報人之誠信及形象有負面影響

45

申報義務人或信託義務人得隨時主動辦理更正、信託並申報,或補行通知等各種程序。

變動申報簡介

立法委員及直轄市議員於每年定期申報時,無論財產有無變動,均需合併辦理變動申報

46

確認變動申報期間

可上本院網站查詢公報資料或

電洽監察院(02-23413183,分機490至498)查詢

前次申報日 本次申報日

變動申報期間

47

哪些財產要辦理變動申報?

土地

房屋

國內上市及上

櫃股票

申報人本人

配偶

未成年子女

Q.申報人配偶於定期申報前死亡者,是否須變動申報? 申報人配偶死亡前之財產變動情形,無庸填報。但其未成年子女為繼承人時,因繼承而增加的財產,應為變動申報。 48

在 職 期 間

49

Q:完成就(到)職或定期申報後,才辦理結婚登記者?

應於後年定期申報時依規定辦理配偶財產之變動申報。

103年2月1日 本人辦理(就)到職申報

103.2.5

結婚

104年底辦理定期申報時 本人:應辦理變動申報 配偶:因無前次申報,故無庸 辦理變動申報

105年底辦理定期申報時 本人及配偶均應辦理變動申報

103年底 夫妻均無庸辦理申報

確認國內、外不動產變動情形

不動產

買賣紀錄

不動產異動

索引資料

向地政主管機關查詢

清查自己留存的權狀或登記謄本

50

確認國內上市及上櫃股票變動情形

開戶之證券商

調取變動申報期間,所有上市及上櫃股票之交易資料

51

52

應查明前次申報日迄本次申報日止所有不動產及國內上市及上櫃股票之變動時間、原因及變

動時之價額

53

• 以實際交易價額

為準 買 入

• 以土地公告現值(房屋課稅現值)或市值為準

贈與、繼承、重劃…

• 以徵收價額為準 徵 收

54

變動原因 變動時間 變動時之價額

買賣 買賣成交日 成交價

贈與 贈與登記日 雙方完成贈與登記時,股票交易日之收盤價

繼承 繼承登記日 完成繼承股票登記時,股票交易日之收盤價

現金增資股(有償配股)

股票實際匯入證券戶之日

以上市(櫃)公司公告之現金增資價為準

除權 (無償配股)

股票實際匯入證券戶之日

以股票實際匯入證券戶該日之收盤價為準