efektywnos´c kanaŁu finansowego´ a ... metodyka (i) tozsamos´c´˙ pkbi = pkbi pnbi pnbi dri dri...

TRANSCRIPT

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

EFEKTYWNOSC KANAŁU FINANSOWEGO

A WYGŁADZANIE KONSUMPCJI W STREFIE

EURO I W POLSCE

MICHAŁ KONOPCZAK

Biuro ds. Integracji ze Strefa Euro

Seminarium koncowe, 13 sierpnia 2008

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Plan prezentacji

1 Przedmiot i cel badania

2 Analiza empiryczna: badanie panelowe

3 Analiza empiryczna: badanie dla pojedynczych krajów

4 Podsumowanie i uwagi koncowe

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Plan prezentacji

1 Przedmiot i cel badania

2 Analiza empiryczna: badanie panelowe

3 Analiza empiryczna: badanie dla pojedynczych krajów

4 Podsumowanie i uwagi koncowe

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Przedmiot zainteresowania

Przedmiot zainteresowania

dyskusja nad wprowadzeniem euro jako bodziec do badannad efektywnoscia alternatywnych mechanizmów absorpcjiszokówkanał finansowy jako szczególny przypadek mechanizmuabsorpcji szoków

kanał rynku kapitałowegokanał kredytowy

docelowy przedmiot analizy: Unia Europejska, strefa euro orazPolska, jako kraj członkowski UE

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

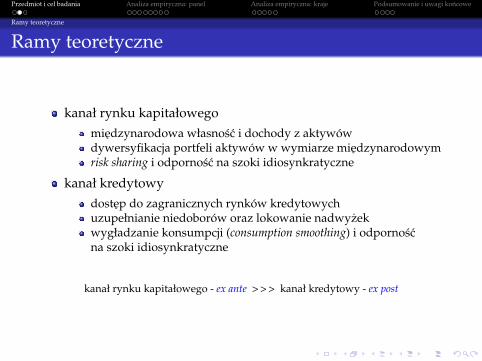

Ramy teoretyczne

Ramy teoretyczne

kanał rynku kapitałowegomiedzynarodowa własnosc i dochody z aktywówdywersyfikacja portfeli aktywów w wymiarze miedzynarodowymrisk sharing i odpornosc na szoki idiosynkratyczne

kanał kredytowydostep do zagranicznych rynków kredytowychuzupełnianie niedoborów oraz lokowanie nadwyzekwygładzanie konsumpcji (consumption smoothing) i odpornoscna szoki idiosynkratyczne

kanał rynku kapitałowego - ex ante > > > kanał kredytowy - ex post

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Cel badania

Cel badania

ocena efektywnosci kanału finansowegona poziomie grup krajów: Unia Europejska, „stara unia”, strefaeurona poziomie pojedynczych krajów: wszystkie badane kraje UE,w szczególnosci Polskaewolucja w czasie efektywnosci kanału (tylko na poziomie grupkrajów)

istota oceny: okreslenie czesci szoków do produktu,wygładzonych za posrednictwem poszczególnych kanałówostatecznie: pomoc w pełniejszej ocenie szans i zagrozenzwiazanych w potencjalna akcesja Polski do strefy euro,ew. diagnoza nieefektywnosci wraz ze wskazaniem kluczowychobszarów reform

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Plan prezentacji

1 Przedmiot i cel badania

2 Analiza empiryczna: badanie panelowe

3 Analiza empiryczna: badanie dla pojedynczych krajów

4 Podsumowanie i uwagi koncowe

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Metodyka

Metodyka (I)

Tozsamosc

PKBi = PKBiPNB i

· PNBiDR i

· DR iKONS i

· (KONS)i

badanie wzorowane na Asdrubali, Sørensen i Yosha (1996)dla Stanów Zjednoczonychbadane reakcje poszczególnych miar produkcji i dochoduna zmiany PKBkolejnym poziomom wygładzania odpowiadaja równaniaw modelu (jeden czynnik to jeden kanał)jezeli zmiana PKB nie powoduje zmiany poszczególnychmianowników, na danym poziomie nastepuje pełna absorpcja

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Metodyka

Metodyka (II)

Zaleznosci

PNB = PKB + dochody netto czynnikow produkcjiDR = PNB + transfery − podatki

KONS = DR ± rynek kredytowy

róznice definicyjne pomiedzy poszczególnymi miarami okreslaja obszardostosowan:kanał rynku kapitałowego, kanał fiskalny, kanał kredytowy

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Metodyka

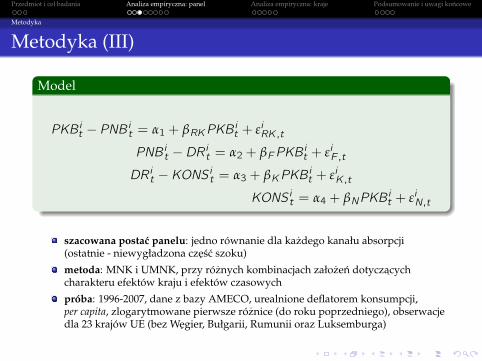

Metodyka (III)

Model

PKB it − PNB i

t = α1 + βRKPKB it + εiRK ,t

PNB it −DR i

t = α2 + βF PKB it + εiF ,t

DR it −KONS i

t = α3 + βKPKB it + εiK ,t

KONS it = α4 + βNPKB i

t + εiN,t

szacowana postac panelu: jedno równanie dla kazdego kanału absorpcji(ostatnie - niewygładzona czesc szoku)

metoda: MNK i UMNK, przy róznych kombinacjach załozen dotyczacychcharakteru efektów kraju i efektów czasowych

próba: 1996-2007, dane z bazy AMECO, urealnione deflatorem konsumpcji,per capita, zlogarytmowane pierwsze róznice (do roku poprzedniego), obserwacjedla 23 krajów UE (bez Wegier, Bułgarii, Rumunii oraz Luksemburga)

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wyniki

Wyniki badania panelowego - pełne zestawienie

komplet wyników dla: poszczególnych grup krajów, róznych przedziałówczasowych, róznego charakteru efektów (kraju i czasowych), poszczególnychkanałów absorpcji szoków

procentowe czesci szoku do produktu, wygładzone na danym poziomie

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wyniki

Wyniki badania panelowego - scenariusz bazowy

country-fixed effects: nielosowy charakter róznic pomiedzy krajamiw grupie, wyniki testu Hausmana

time-random effects: brak jednoznacznych przeciwwskazan naturyekonomicznej, brak wyraznego wskazania ze strony testu Hausmana,wieksza efektywnosc estymacji

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wyniki

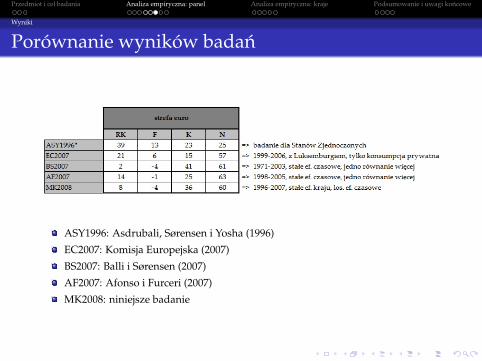

Porównanie wyników badan

ASY1996: Asdrubali, Sørensen i Yosha (1996)

EC2007: Komisja Europejska (2007)

BS2007: Balli i Sørensen (2007)

AF2007: Afonso i Furceri (2007)

MK2008: niniejsze badanie

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wnioski

Wnioski z badania panelowego

problemy ze statystyczna istotnoscia oszacowan dla kanałurynku kapitałowegoprocykliczne oddziaływanie kanału fiskalnego(szoki za jego posrednictwem raczej wzmacniane, niz absorbowane)

kanał kredytowy najsilniej oddziałujacym mechanizmemabsorpcji szoków do produktubrak wygładzenia znacznej czesci szokówwzrost skutecznosci mechanizmów absorpcji szoków:

w miare zawezania grupy krajów do najscislej ze sobazintegrowanychw miare postepowania procesów integracji, ale wyłaczniena obszarach juz silnie zintegrowanychostrozny wniosek: wspólna waluta sprzyja efektywnosci kanałufinansowego

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wnioski

Wnioski z porównania wyników badan

we wszystkich przypadkach oszacowania dla strefy euromieszcza sie w przedziałach wyznaczonych przez wyniki badaninnych autorów, wykorzystujacych analogiczna metodyke

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Plan prezentacji

1 Przedmiot i cel badania

2 Analiza empiryczna: badanie panelowe

3 Analiza empiryczna: badanie dla pojedynczych krajów

4 Podsumowanie i uwagi koncowe

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Metodyka

Metodyka

Model

PNB it − PNBt = α1 + βRK (PKB i

t − PKBt) + εRK ,t

DR it −DRt = α2 + βF (PKB i

t − PKBt) + εF ,t

KONS it −KONSt = α3 + βK (PKB i

t − PKBt) + εK ,t

zachowana koncepcja modelowania zastosowana w badaniu panelowym

poszczególne odjemniki to wielkosci zagregowane dla całej UE(literatura + charakter modelowanych procesów)

odmienna interpretacja oszacowan(załozenie o sekwencyjnosci oddziaływania kanałów kluczowe)

kompromis pomiedzy wieksza moca wnioskowania na podstawie panelua wieksza szczegółowoscia wyników na poziomie pojedynczych krajów

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wyniki

Wyniki badania dla pojedynczych krajów

komplet wyników dla: poszczególnych krajów, pełnego przedziału czasowego(1996-2007), poszczególnych kanałów absorpcji szoków

procentowe czesci szoku do produktu, wygładzone na danym poziomie

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wyniki

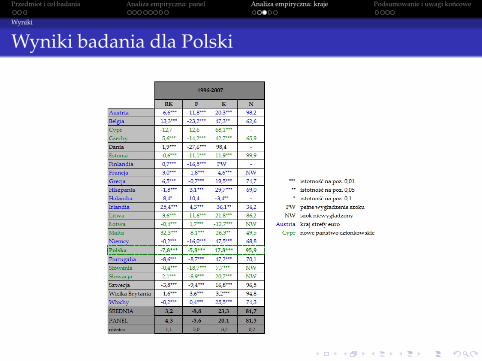

Wyniki badania dla Polski

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wnioski

Wnioski z badania panelowego (I)

Polska:procykliczne oddziaływanie kanału rynku kapitałowego

relatywnie niski poziom rozwoju rynku finansowego (strukturaportfeli aktywów, poziom posrednictwa finansowego)przewaga kapitału importowanegowzglednie wysoki poziom zadłuzenia zagranicznego

procykliczne oddziaływanie kanału fiskalnegopodobnie, jak na poziomie całej UE

wzgledna słabosc kanału kredytowegorelatywnie niski poziom rozwoju finansowego

pozostałe kraje:brak wyraznego zwiazku na poziomie poszczególnych kanałów

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wnioski

Wnioski z badania panelowego (II)

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Plan prezentacji

1 Przedmiot i cel badania

2 Analiza empiryczna: badanie panelowe

3 Analiza empiryczna: badanie dla pojedynczych krajów

4 Podsumowanie i uwagi koncowe

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Podsumowanie wyników badan

Podsumowanie wyników badan

badanie panelowe:

dominujaca rola kanału kredytowegosłabosc kanału rynku kapitałowego, procykliczne oddziaływaniakanału fiskalnegona poziomie całej UE wzrost udziału szoków niewygładzonych,na poziomie strefy euro - spadekwzrost efektywnosci kanałów absorpcji, w miare zawezania grupydo najscislej zintegrowanych

badanie dla Polski:

słabosc kanału kredytowego, procykliczne oddziaływanie kanałurynku kapitałowegorelatywnie niski poziom rozwoju finansowego prawdopodobnaprzyczyna

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Wnioski

Wnioski

STREFA EURO:

(ostrozny) obowiazywanie wspólnej waluty w strefie euro sprzyja lepszej absorpcji szokówasymetrycznych na jej obszarzePOLSKA:obecna siła oddziaływania kanału finansowego zapewnia niewielka odpornosc na szokiasymetryczne i pozwala na skuteczna ich absorpcje jedynie w ograniczonym zakresiePOLSKA:postepujaca integracja rynków finansowych oraz rozwój krajowego rynku finansowego mogapoprawic efektywnosc kanału finansowego (ewentualne wprowadzenie euro moze przyspieszycten proces)POLSKA:wszelkie działania stymulujace rozwój krajowego rynku finansowego powinny skutkowacwzrostem efektywnosci kanału finansowego

UWAGA!

proces konwergencji potencjalnym zródłem zakłócen wyników

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Rekomendacje

Działania sprzyjajace rozwojowi rynku finansowego

realizacja Financial Services Action Planujednolicanie systemów płatnosci, rozliczen itd.upraszczanie podejmowania działalnosci finansowej na obszarzeUnii Europejskiej

stymulowanie popytu na kredytobnizanie kosztów działalnosci bankowej,zwiekszanie dostepnosci usług posredników finansowych(jednoczesnie: dbałosc o stabilnosc systemu finansowego)

zachecanie do róznicowania form oszczedzania

Przedmiot i cel badania Analiza empiryczna: panel Analiza empiryczna: kraje Podsumowanie i uwagi koncowe

Zastrzezenie

Zastrzezenie

Wyniki pojedynczego projektu badawczego nie determinujawyników całego Raportu nt. pełnego uczestnictwaRzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczeji Walutowej. Projekty badawcze maja charakter dokumentówwspierajacych.Przedstawione w Raporcie wyniki beda stanowiłypodsumowanie kilkudziesieciu projektów, realizowanychzarówno przez pracowników NBP, jak tez ekspertówzewnetrznych oraz dotychczasowej literatury.