ejercicios 16-32

TRANSCRIPT

EJERCICIOS

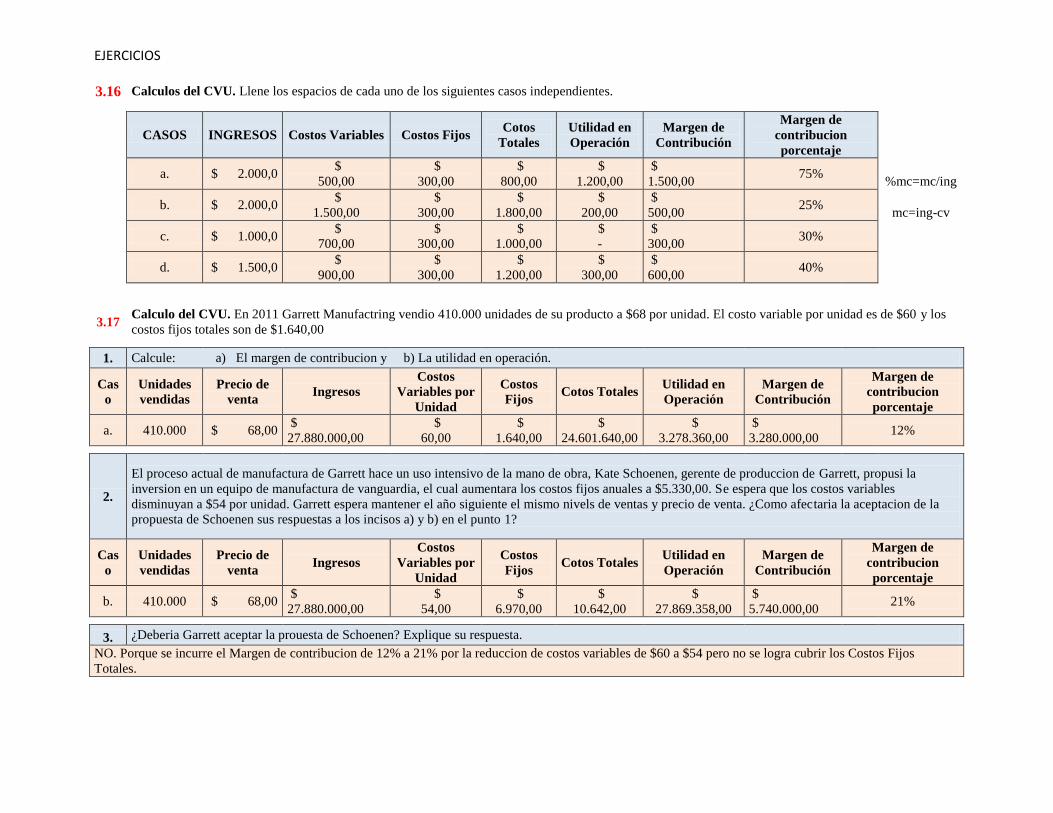

3.16 Calculos del CVU. Llene los espacios de cada uno de los siguientes casos independientes.

CASOS INGRESOS Costos Variables Costos Fijos Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. $ 2.000,0 $

500,00

$

300,00

$

800,00

$

1.200,00

$

1.500,00 75%

%mc=mc/ing

b. $ 2.000,0 $

1.500,00

$

300,00

$

1.800,00

$

200,00

$

500,00 25%

mc=ing-cv

c. $ 1.000,0 $

700,00

$

300,00

$

1.000,00

$

-

$

300,00 30%

d. $ 1.500,0 $

900,00

$

300,00

$

1.200,00

$

300,00

$

600,00 40%

3.17

Calculo del CVU. En 2011 Garrett Manufactring vendio 410.000 unidades de su producto a $68 por unidad. El costo variable por unidad es de $60 y los

costos fijos totales son de $1.640,00

1. Calcule: a) El margen de contribucion y b) La utilidad en operación.

Cas

o

Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos

Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 410.000 $ 68,00 $

27.880.000,00

$

60,00

$

1.640,00

$

24.601.640,00

$

3.278.360,00

$

3.280.000,00 12%

2.

El proceso actual de manufactura de Garrett hace un uso intensivo de la mano de obra, Kate Schoenen, gerente de produccion de Garrett, propusi la

inversion en un equipo de manufactura de vanguardia, el cual aumentara los costos fijos anuales a $5.330,00. Se espera que los costos variables

disminuyan a $54 por unidad. Garrett espera mantener el año siguiente el mismo nivels de ventas y precio de venta. ¿Como afectaria la aceptacion de la

propuesta de Schoenen sus respuestas a los incisos a) y b) en el punto 1?

Cas

o

Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos

Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

b. 410.000 $ 68,00 $

27.880.000,00

$

54,00

$

6.970,00

$

10.642,00

$

27.869.358,00

$

5.740.000,00 21%

3. ¿Deberia Garrett aceptar la prouesta de Schoenen? Explique su respuesta.

NO. Porque se incurre el Margen de contribucion de 12% a 21% por la reduccion de costos variables de $60 a $54 pero no se logra cubrir los Costos Fijos

Totales.

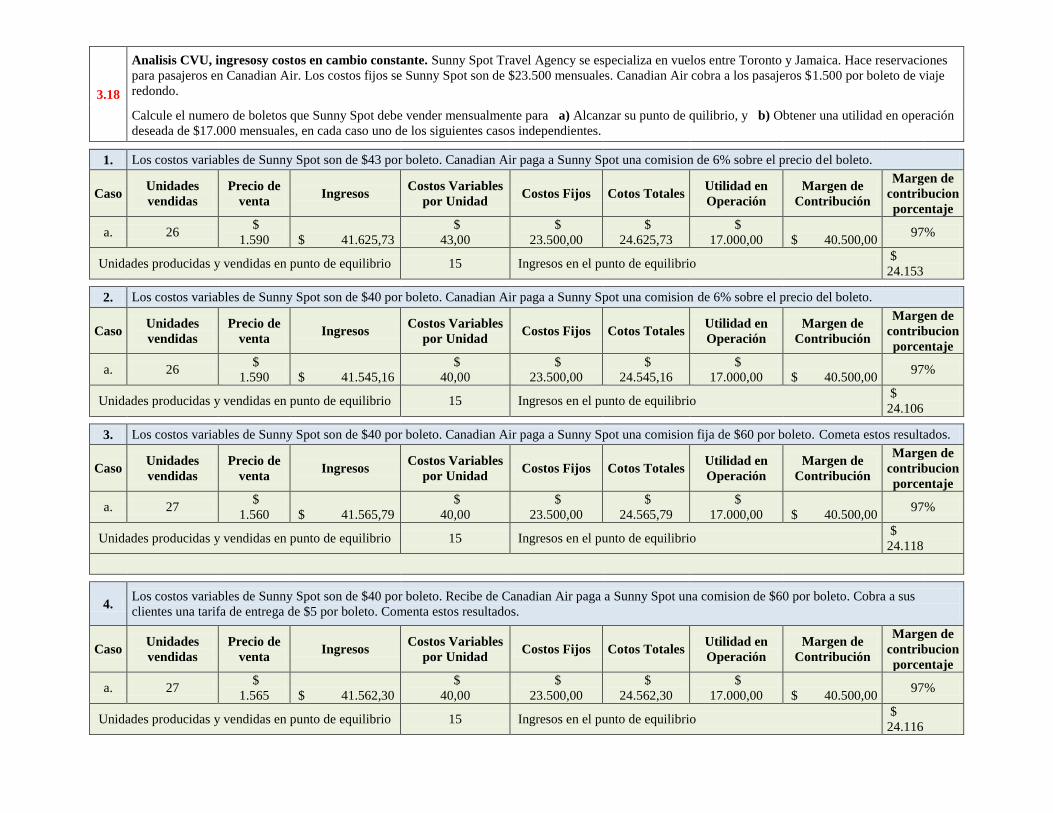

3.18

Analisis CVU, ingresosy costos en cambio constante. Sunny Spot Travel Agency se especializa en vuelos entre Toronto y Jamaica. Hace reservaciones

para pasajeros en Canadian Air. Los costos fijos se Sunny Spot son de $23.500 mensuales. Canadian Air cobra a los pasajeros $1.500 por boleto de viaje

redondo.

Calcule el numero de boletos que Sunny Spot debe vender mensualmente para a) Alcanzar su punto de quilibrio, y b) Obtener una utilidad en operación

deseada de $17.000 mensuales, en cada caso uno de los siguientes casos independientes.

1. Los costos variables de Sunny Spot son de $43 por boleto. Canadian Air paga a Sunny Spot una comision de 6% sobre el precio del boleto.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos Variables

por Unidad Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 26 $

1.590 $ 41.625,73

$

43,00

$

23.500,00

$

24.625,73

$

17.000,00 $ 40.500,00 97%

Unidades producidas y vendidas en punto de equilibrio 15 Ingresos en el punto de equilibrio $

24.153

2. Los costos variables de Sunny Spot son de $40 por boleto. Canadian Air paga a Sunny Spot una comision de 6% sobre el precio del boleto.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos Variables

por Unidad Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 26 $

1.590 $ 41.545,16

$

40,00

$

23.500,00

$

24.545,16

$

17.000,00 $ 40.500,00 97%

Unidades producidas y vendidas en punto de equilibrio 15 Ingresos en el punto de equilibrio $

24.106

3. Los costos variables de Sunny Spot son de $40 por boleto. Canadian Air paga a Sunny Spot una comision fija de $60 por boleto. Cometa estos resultados.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos Variables

por Unidad Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 27 $

1.560 $ 41.565,79

$

40,00

$

23.500,00

$

24.565,79

$

17.000,00 $ 40.500,00 97%

Unidades producidas y vendidas en punto de equilibrio 15 Ingresos en el punto de equilibrio $

24.118

4.

Los costos variables de Sunny Spot son de $40 por boleto. Recibe de Canadian Air paga a Sunny Spot una comision de $60 por boleto. Cobra a sus

clientes una tarifa de entrega de $5 por boleto. Comenta estos resultados.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos Variables

por Unidad Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 27 $

1.565 $ 41.562,30

$

40,00

$

23.500,00

$

24.562,30

$

17.000,00 $ 40.500,00 97%

Unidades producidas y vendidas en punto de equilibrio 15 Ingresos en el punto de equilibrio $

24.116

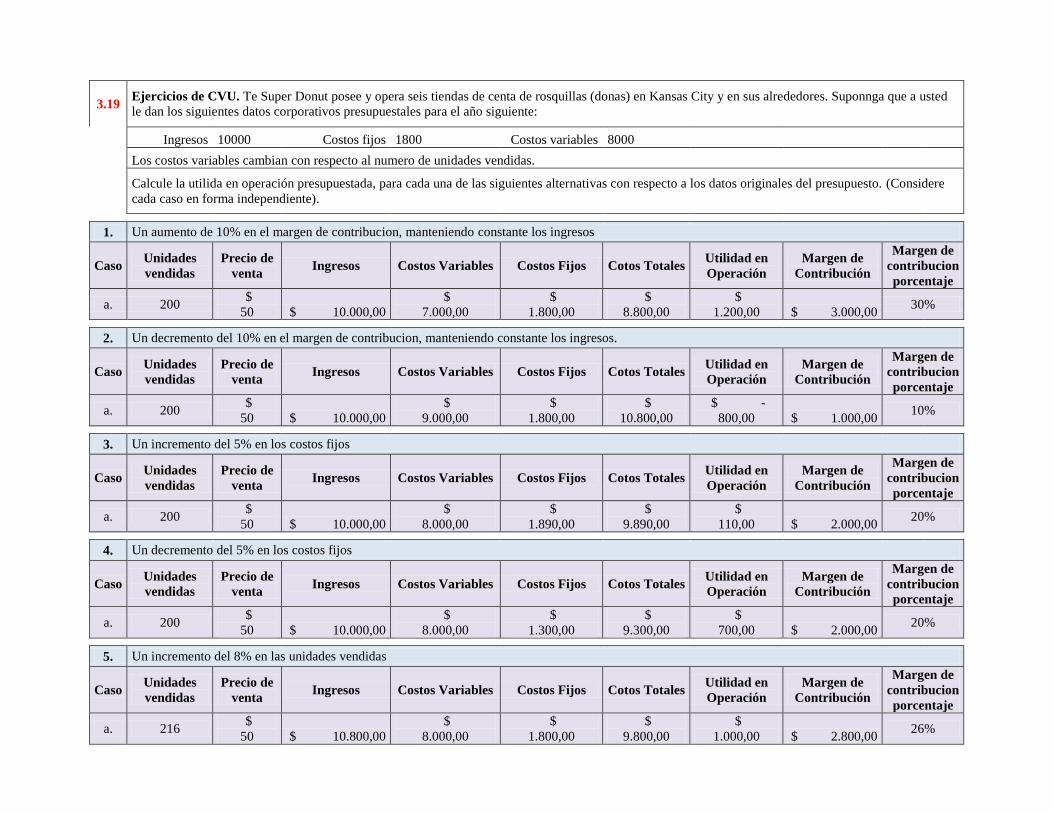

3.19 Ejercicios de CVU. Te Super Donut posee y opera seis tiendas de centa de rosquillas (donas) en Kansas City y en sus alrededores. Suponnga que a usted

le dan los siguientes datos corporativos presupuestales para el año siguiente:

Ingresos 10000 Costos fijos 1800 Costos variables 8000

Los costos variables cambian con respecto al numero de unidades vendidas.

Calcule la utilida en operación presupuestada, para cada una de las siguientes alternativas con respecto a los datos originales del presupuesto. (Considere

cada caso en forma independiente).

1. Un aumento de 10% en el margen de contribucion, manteniendo constante los ingresos

Caso Unidades

vendidas

Precio de

venta Ingresos Costos Variables Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 200 $

50 $ 10.000,00

$

7.000,00

$

1.800,00

$

8.800,00

$

1.200,00 $ 3.000,00 30%

2. Un decremento del 10% en el margen de contribucion, manteniendo constante los ingresos.

Caso Unidades

vendidas

Precio de

venta Ingresos Costos Variables Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 200 $

50 $ 10.000,00

$

9.000,00

$

1.800,00

$

10.800,00

$ -

800,00 $ 1.000,00 10%

3. Un incremento del 5% en los costos fijos

Caso Unidades

vendidas

Precio de

venta Ingresos Costos Variables Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 200 $

50 $ 10.000,00

$

8.000,00

$

1.890,00

$

9.890,00

$

110,00 $ 2.000,00 20%

4. Un decremento del 5% en los costos fijos

Caso Unidades

vendidas

Precio de

venta Ingresos Costos Variables Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 200 $

50 $ 10.000,00

$

8.000,00

$

1.300,00

$

9.300,00

$

700,00 $ 2.000,00 20%

5. Un incremento del 8% en las unidades vendidas

Caso Unidades

vendidas

Precio de

venta Ingresos Costos Variables Costos Fijos Cotos Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 216 $

50 $ 10.800,00

$

8.000,00

$

1.800,00

$

9.800,00

$

1.000,00 $ 2.800,00 26%

6. Un decremento del 8% en las unidades vendidas

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variable Costos Fijos

Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 184 $

50 $ 9.200,00

$

8.000,00

$

1.800,00

$

9.800,00

$ -

600,00 $ 1.200,00 13%

7. Un incremento de 10% en los costos fijos y un incremento de 10% en las unidades vendidas.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables Costos Fijos

Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 220 $

50 $ 11.000,00

$

8.000,00

$

1.980,00

$

9.980,00

$

1.020,00 $ 3.000,00 27%

8. Un incremento de 5% en los costos fijos y un decremento de 5% en los costos variables

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables Costos Fijos

Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 200 $

50 $ 10.000,00

$

7.600,00

$

1.890,00

$

9.490,00

$

510,00 $ 2.400,00 24%

3.20

Ejercicios de CVU. La compañía Doral fabrica y vende boligrafos. Actualmente se venden 5.000.000 de unidades por año un precio de $0,50 por unidad.

Los costos fijos son de $900.000 anuales. Los costos variables son de $0,30 por unidad.

Considere cada caso de manera separada:

1. a) ¿Cuál es la utilidad en operación anual actual? b) ¿Cuál es el punto de equilibrio actual expresado en terminos monetarios?

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos Fijos Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 5.000.000 $

0,50 $ 2.500.000,00

$

0,30

$

900.000,00

$

2.400.000,00

$

100.000,00 $ 1.000.000,00 40%

Unidades producidas y vendidas en punto de equilibrio 4.500.000 Ingresos en el punto de equilibrio $

2.250.000

Calcule la nueva utilidad en operación para cada una de las siguientes alternativas:

2. Un aumento de $0,04 por unidad en los costos variables

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos Fijos Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 5.000.000 $

0,50 $ 2.500.000,00

$

0,34

$

900.000,00

$

2.600.000,00

$ -

100.000,00 $ 800.000,00 32%

Unidades producidas y vendidas en punto de equilibrio 5.625.000 Ingresos en el punto de equilibrio $

2.812.500

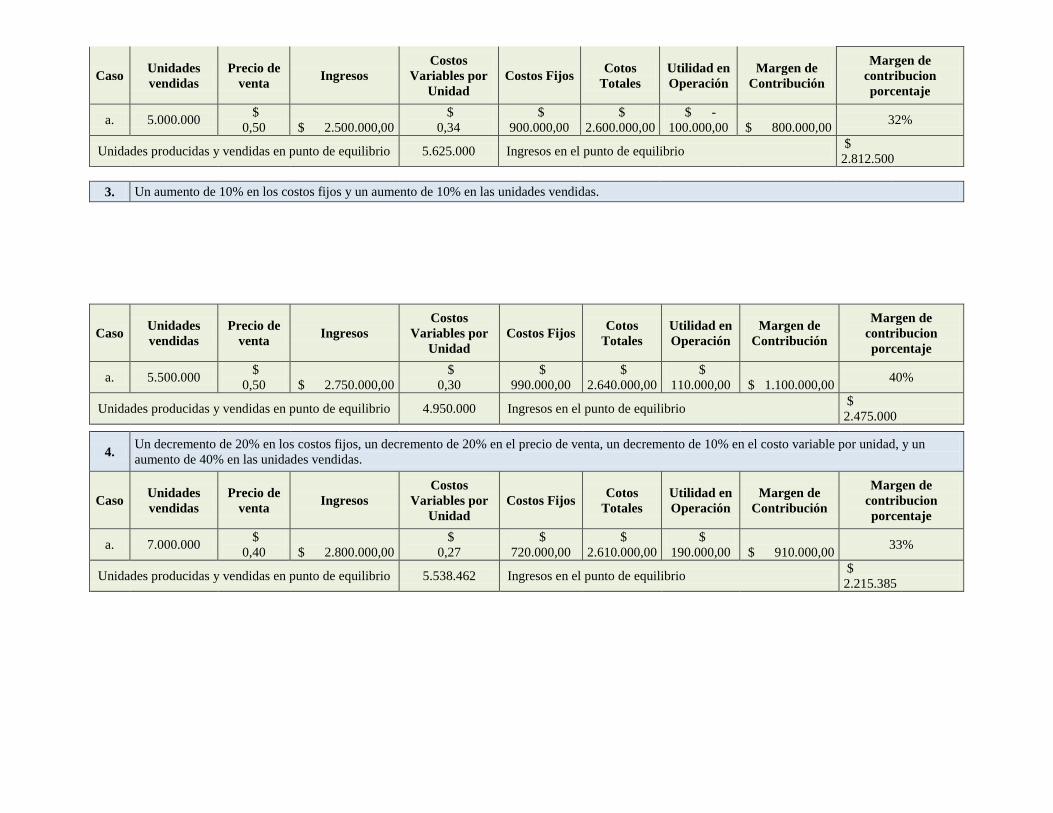

3. Un aumento de 10% en los costos fijos y un aumento de 10% en las unidades vendidas.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos Fijos Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 5.500.000 $

0,50 $ 2.750.000,00

$

0,30

$

990.000,00

$

2.640.000,00

$

110.000,00 $ 1.100.000,00 40%

Unidades producidas y vendidas en punto de equilibrio 4.950.000 Ingresos en el punto de equilibrio $

2.475.000

4.

Un decremento de 20% en los costos fijos, un decremento de 20% en el precio de venta, un decremento de 10% en el costo variable por unidad, y un

aumento de 40% en las unidades vendidas.

Caso Unidades

vendidas

Precio de

venta Ingresos

Costos

Variables por

Unidad

Costos Fijos Cotos

Totales

Utilidad en

Operación

Margen de

Contribución

Margen de

contribucion

porcentaje

a. 7.000.000 $

0,40 $ 2.800.000,00

$

0,27

$

720.000,00

$

2.610.000,00

$

190.000,00 $ 910.000,00 33%

Unidades producidas y vendidas en punto de equilibrio 5.538.462 Ingresos en el punto de equilibrio $

2.215.385

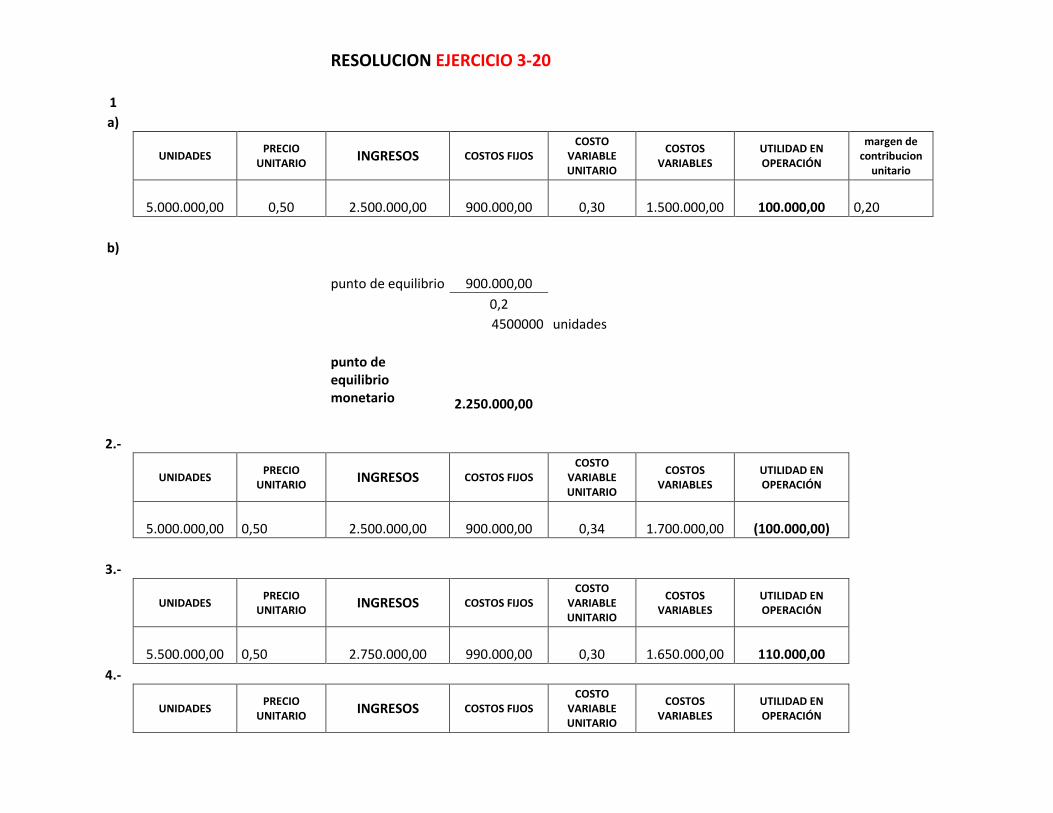

RESOLUCION EJERCICIO 3-20

1 a)

UNIDADES PRECIO

UNITARIO INGRESOS COSTOS FIJOS

COSTO VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

margen de contribucion

unitario

5.000.000,00

0,50

2.500.000,00

900.000,00

0,30

1.500.000,00

100.000,00

0,20

b)

punto de equilibrio

900.000,00

0,2

4500000 unidades

punto de equilibrio monetario

2.250.000,00

2.-

UNIDADES PRECIO

UNITARIO INGRESOS COSTOS FIJOS

COSTO VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

5.000.000,00

0,50

2.500.000,00

900.000,00

0,34

1.700.000,00

(100.000,00)

3.-

UNIDADES PRECIO

UNITARIO INGRESOS COSTOS FIJOS

COSTO VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

5.500.000,00

0,50

2.750.000,00

990.000,00

0,30

1.650.000,00

110.000,00

4.-

UNIDADES PRECIO

UNITARIO INGRESOS COSTOS FIJOS

COSTO VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

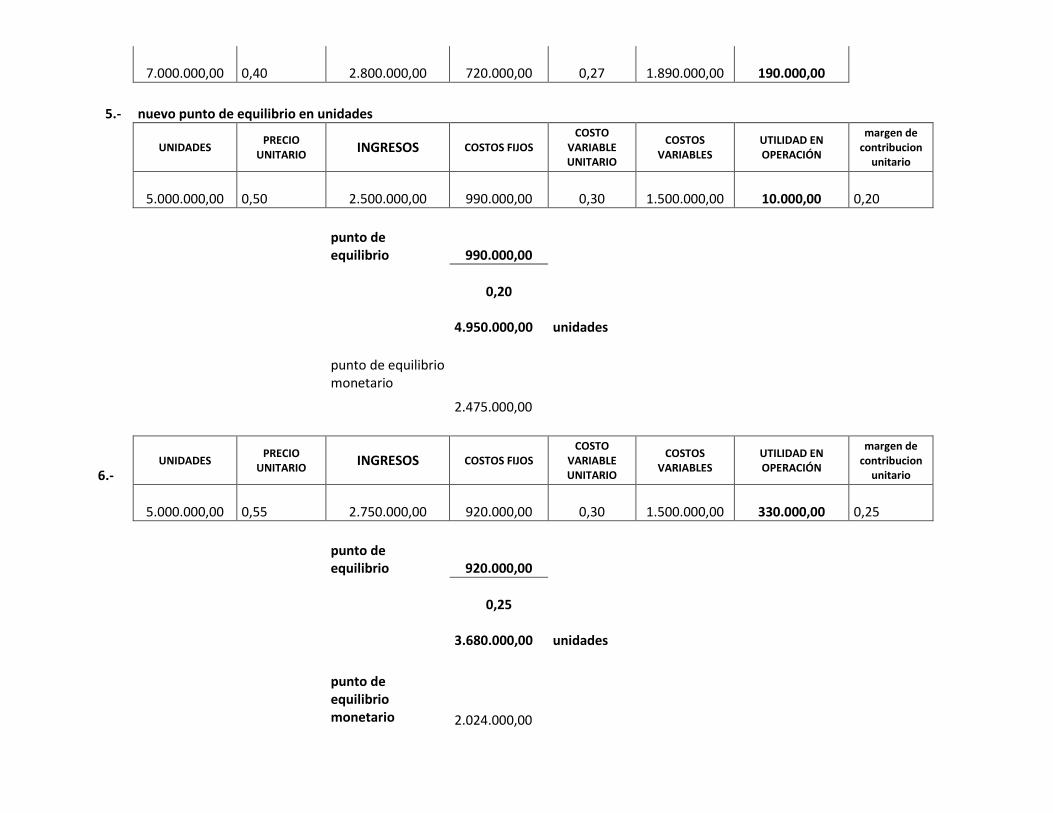

7.000.000,00

0,40

2.800.000,00

720.000,00

0,27

1.890.000,00

190.000,00

5.- nuevo punto de equilibrio en unidades

UNIDADES PRECIO

UNITARIO INGRESOS COSTOS FIJOS

COSTO VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

margen de contribucion

unitario

5.000.000,00

0,50

2.500.000,00

990.000,00

0,30

1.500.000,00

10.000,00

0,20

punto de equilibrio

990.000,00

0,20

4.950.000,00 unidades

punto de equilibrio monetario

2.475.000,00

6.- UNIDADES

PRECIO UNITARIO

INGRESOS COSTOS FIJOS COSTO

VARIABLE UNITARIO

COSTOS VARIABLES

UTILIDAD EN OPERACIÓN

margen de contribucion

unitario

5.000.000,00

0,55

2.750.000,00

920.000,00

0,30

1.500.000,00

330.000,00

0,25

punto de equilibrio

920.000,00

0,25

3.680.000,00 unidades

punto de equilibrio monetario

2.024.000,00

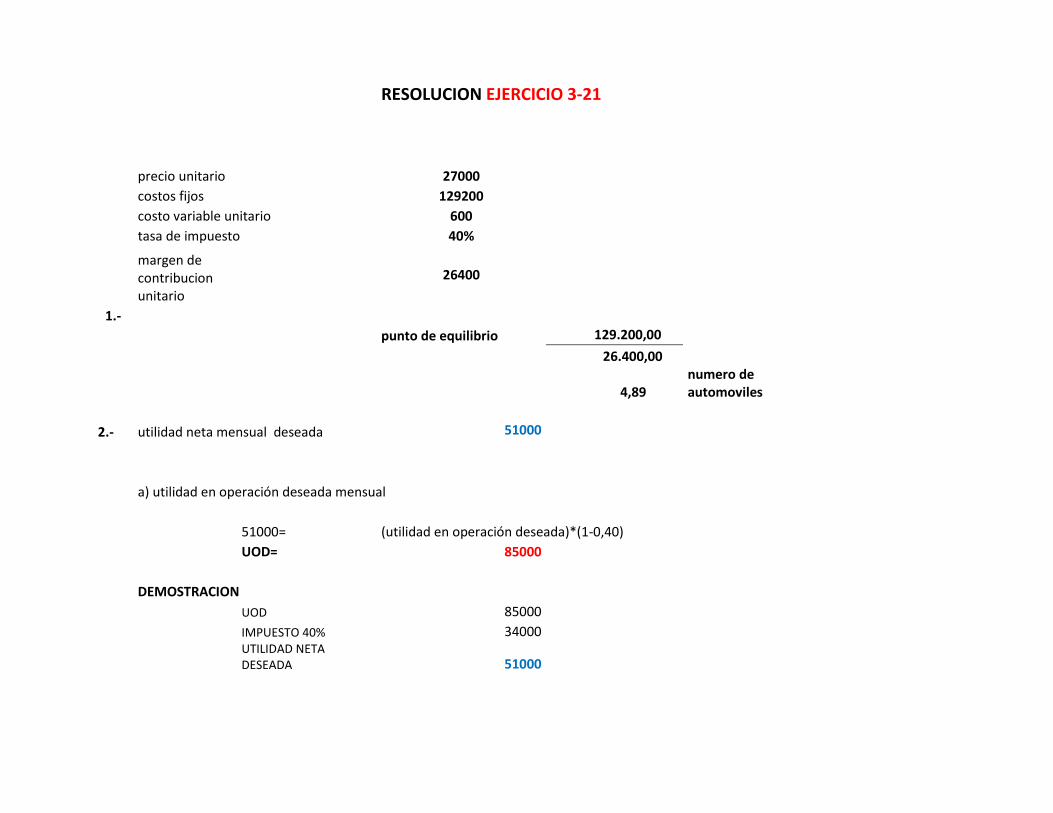

RESOLUCION EJERCICIO 3-21

precio unitario

27000

costos fijos

129200

costo variable unitario 600

tasa de impuesto 40%

margen de contribucion unitario

26400

1.-

punto de equilibrio 129.200,00

26.400,00

4,89

numero de automoviles

2.- utilidad neta mensual deseada 51000

a) utilidad en operación deseada mensual

51000= (utilidad en operación deseada)*(1-0,40)

UOD= 85000

DEMOSTRACION

UOD 85000

IMPUESTO 40% 34000

UTILIDAD NETA DESEADA 51000

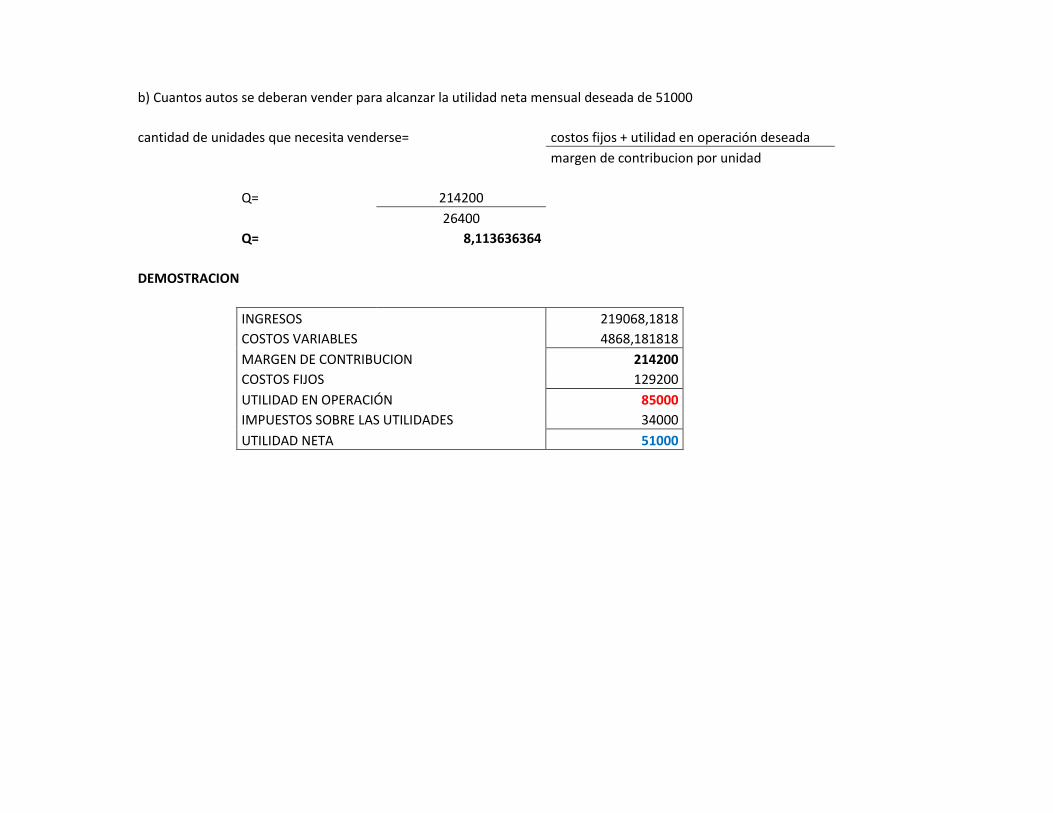

b) Cuantos autos se deberan vender para alcanzar la utilidad neta mensual deseada de 51000

cantidad de unidades que necesita venderse= costos fijos + utilidad en operación deseada

margen de contribucion por unidad

Q= 214200

26400

Q= 8,113636364

DEMOSTRACION

INGRESOS 219068,1818

COSTOS VARIABLES 4868,181818

MARGEN DE CONTRIBUCION 214200

COSTOS FIJOS 129200

UTILIDAD EN OPERACIÓN 85000

IMPUESTOS SOBRE LAS UTILIDADES 34000

UTILIDAD NETA 51000

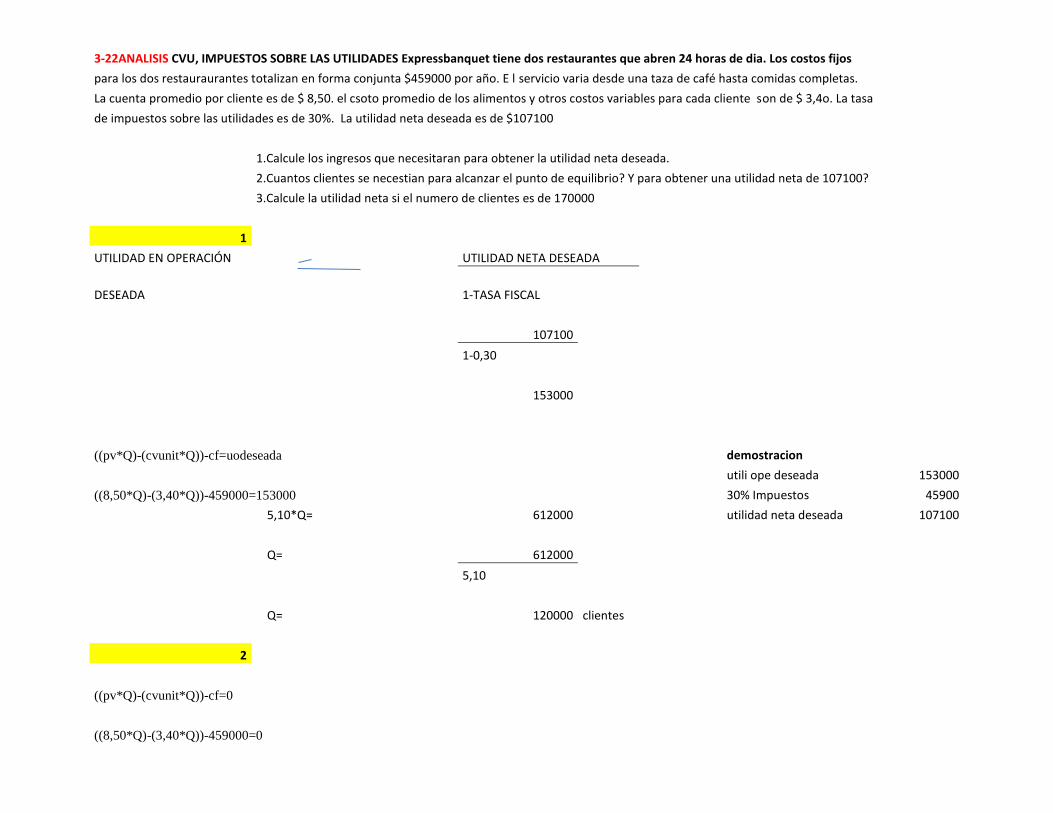

3-22ANALISIS CVU, IMPUESTOS SOBRE LAS UTILIDADES Expressbanquet tiene dos restaurantes que abren 24 horas de dia. Los costos fijos para los dos restauraurantes totalizan en forma conjunta $459000 por año. E l servicio varia desde una taza de café hasta comidas completas.

La cuenta promedio por cliente es de $ 8,50. el csoto promedio de los alimentos y otros costos variables para cada cliente son de $ 3,4o. La tasa

de impuestos sobre las utilidades es de 30%. La utilidad neta deseada es de $107100

1.Calcule los ingresos que necesitaran para obtener la utilidad neta deseada.

2.Cuantos clientes se necestian para alcanzar el punto de equilibrio? Y para obtener una utilidad neta de 107100?

3.Calcule la utilidad neta si el numero de clientes es de 170000

1 UTILIDAD EN OPERACIÓN

UTILIDAD NETA DESEADA

DESEADA

1-TASA FISCAL

107100

1-0,30

153000

((pv*Q)-(cvunit*Q))-cf=uodeseada

demostracion

utili ope deseada 153000

((8,50*Q)-(3,40*Q))-459000=153000

30% Impuestos 45900

5,10*Q= 612000

utilidad neta deseada 107100

Q= 612000

5,10

Q= 120000 clientes

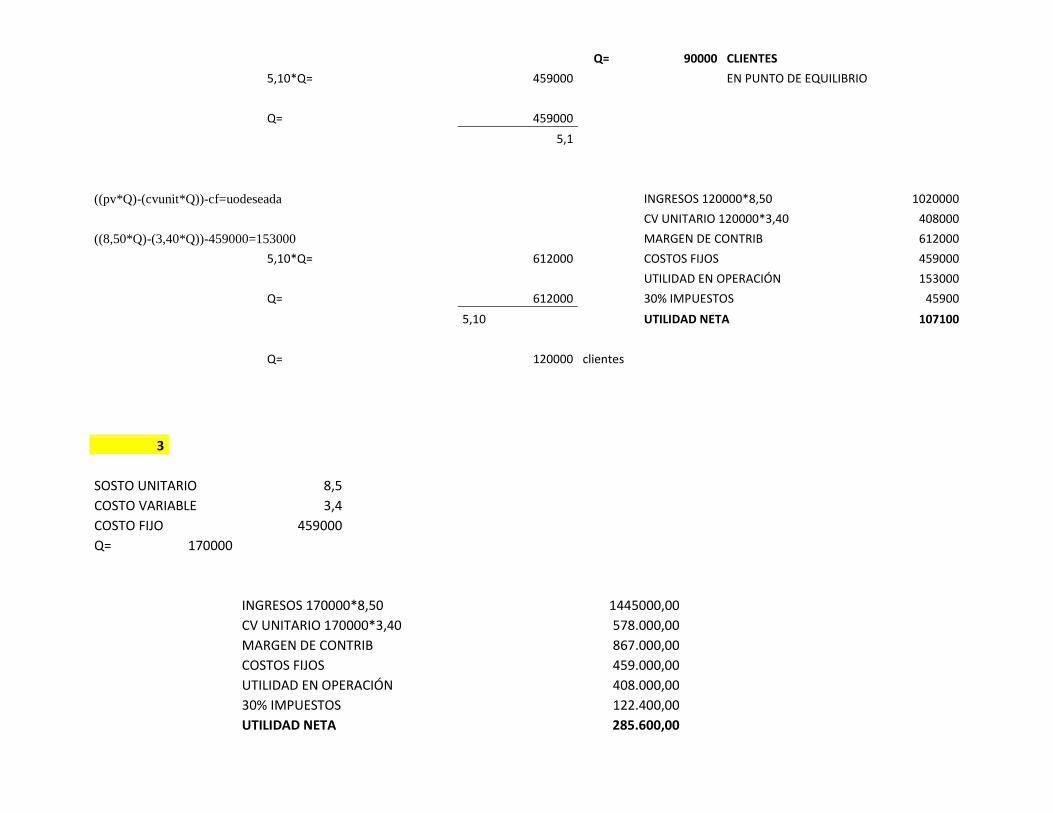

2

((pv*Q)-(cvunit*Q))-cf=0

((8,50*Q)-(3,40*Q))-459000=0

Q= 90000 CLIENTES

5,10*Q= 459000

EN PUNTO DE EQUILIBRIO

Q= 459000

5,1

((pv*Q)-(cvunit*Q))-cf=uodeseada

INGRESOS 120000*8,50

1020000

CV UNITARIO 120000*3,40 408000

((8,50*Q)-(3,40*Q))-459000=153000

MARGEN DE CONTRIB

612000

5,10*Q= 612000

COSTOS FIJOS

459000

UTILIDAD EN OPERACIÓN 153000

Q= 612000

30% IMPUESTOS

45900

5,10

UTILIDAD NETA

107100

Q= 120000 clientes

3

SOSTO UNITARIO 8,5 COSTO VARIABLE 3,4 COSTO FIJO 459000 Q= 170000

INGRESOS 170000*8,50

1445000,00

CV UNITARIO 170000*3,40

578.000,00

MARGEN DE CONTRIB

867.000,00

COSTOS FIJOS

459.000,00

UTILIDAD EN OPERACIÓN

408.000,00

30% IMPUESTOS

122.400,00

UTILIDAD NETA

285.600,00

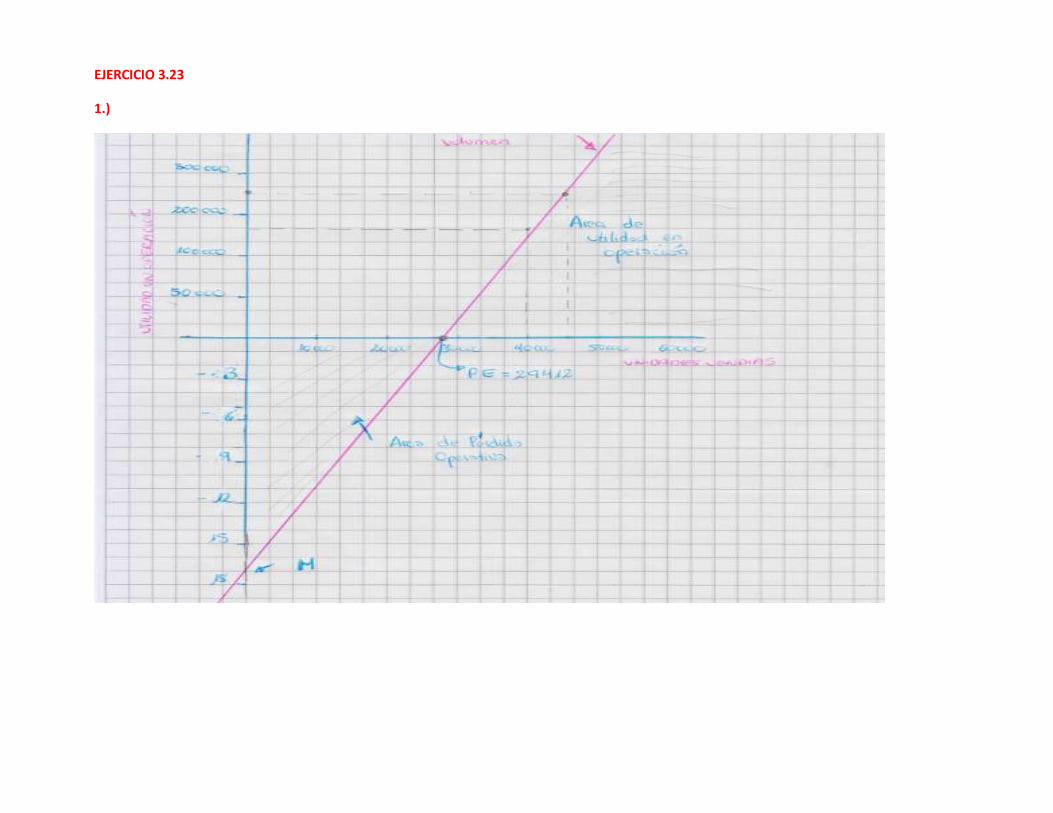

EJERCICIO 3.23

1.)

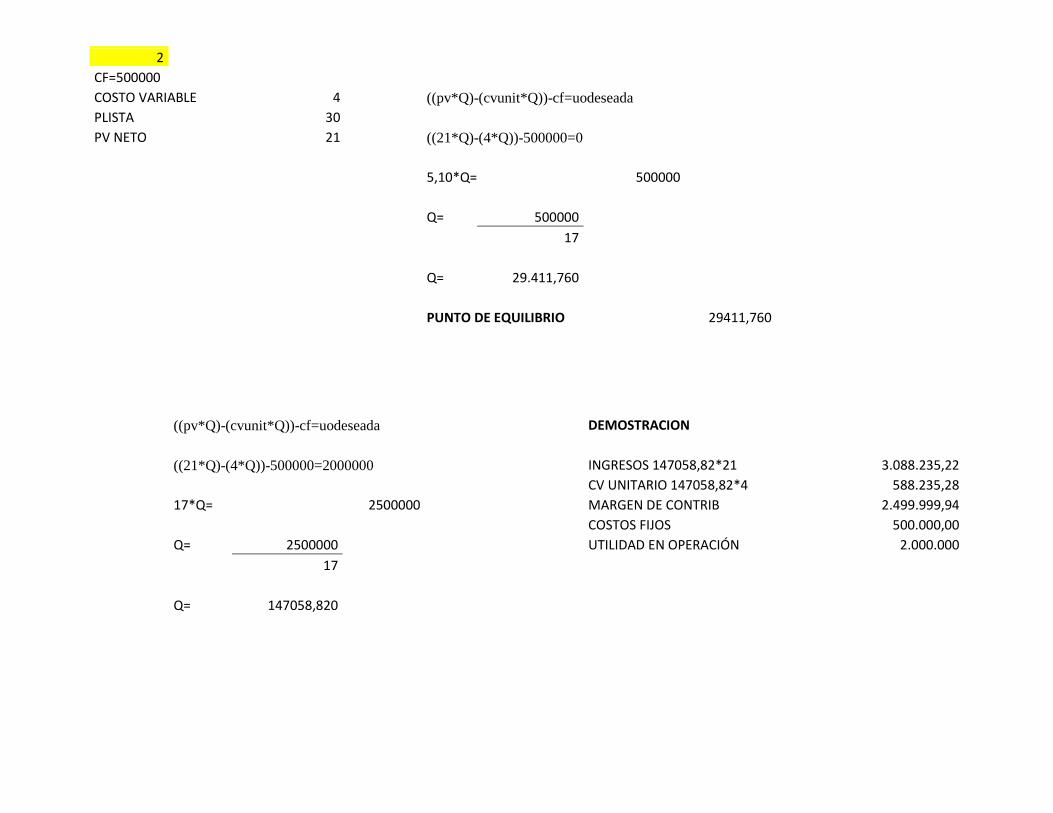

2 CF=500000

COSTO VARIABLE 4

((pv*Q)-(cvunit*Q))-cf=uodeseada

PLISTA

30 PV NETO

21

((21*Q)-(4*Q))-500000=0

5,10*Q= 500000

Q= 500000

17

Q= 29.411,760

PUNTO DE EQUILIBRIO 29411,760

((pv*Q)-(cvunit*Q))-cf=uodeseada

DEMOSTRACION

((21*Q)-(4*Q))-500000=2000000

INGRESOS 147058,82*21

3.088.235,22

CV UNITARIO 147058,82*4 588.235,28

17*Q=

2500000

MARGEN DE CONTRIB

2.499.999,94

COSTOS FIJOS

500.000,00

Q= 2500000

UTILIDAD EN OPERACIÓN 2.000.000

17

Q= 147058,820

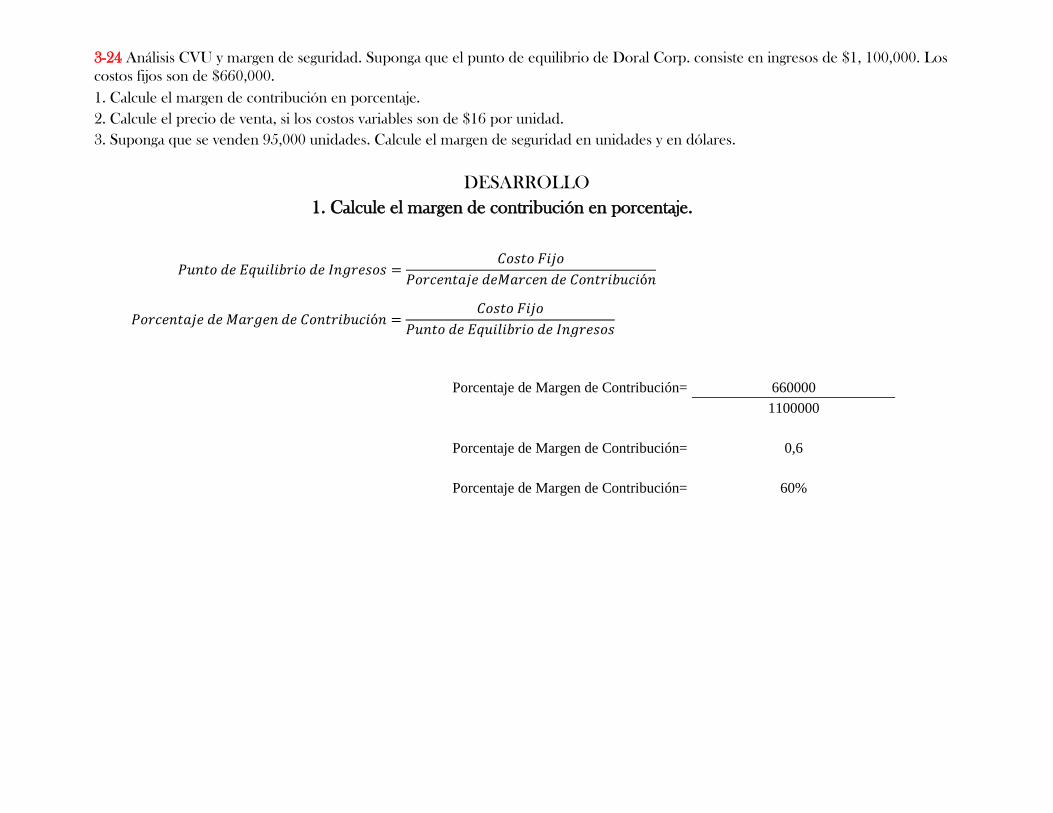

3-24 Análisis CVU y margen de seguridad. Suponga que el punto de equilibrio de Doral Corp. consiste en ingresos de $1, 100,000. Los

costos fijos son de $660,000.

1. Calcule el margen de contribución en porcentaje.

2. Calcule el precio de venta, si los costos variables son de $16 por unidad.

3. Suponga que se venden 95,000 unidades. Calcule el margen de seguridad en unidades y en dólares.

DESARROLLO

1. Calcule el margen de contribución en porcentaje.

Porcentaje de Margen de Contribución= 660000

1100000

Porcentaje de Margen de Contribución= 0,6

Porcentaje de Margen de Contribución= 60%

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 =𝐶𝑜𝑠𝑡𝑜 𝐹𝑖𝑗𝑜

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑑𝑒

𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑑𝑒 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜 𝐹𝑖𝑗𝑜

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒𝑀𝑎𝑟𝑐𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó

𝑛

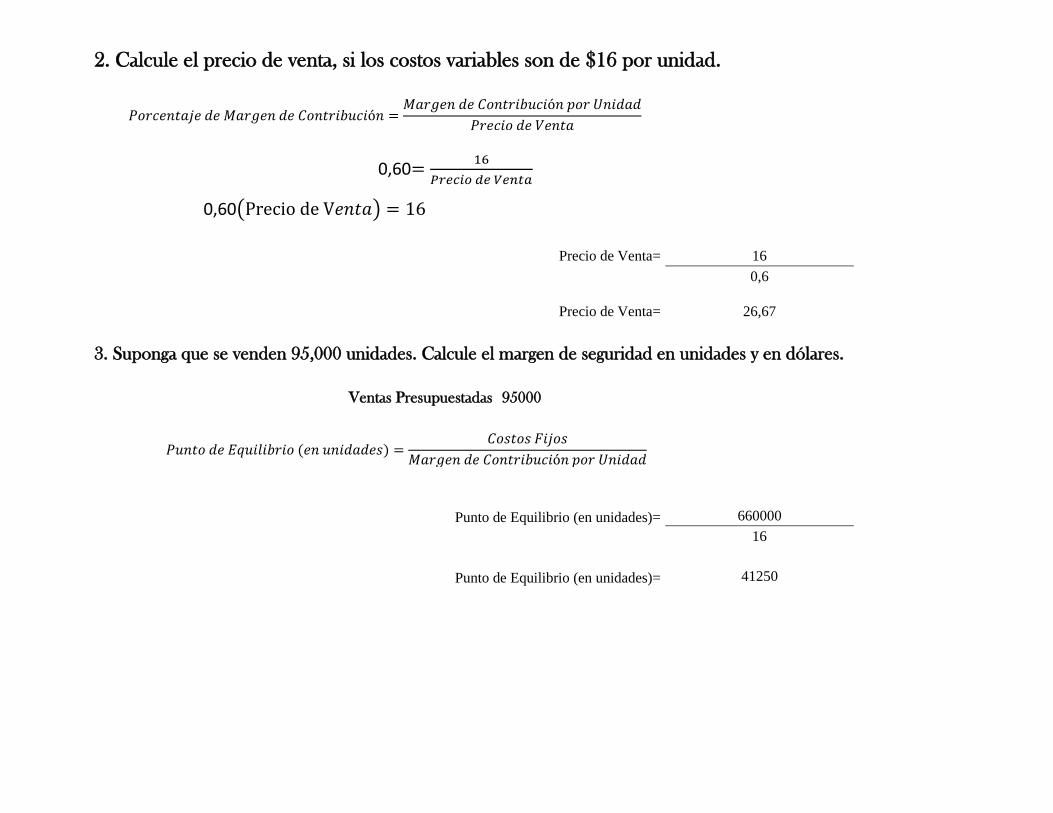

2. Calcule el precio de venta, si los costos variables son de $16 por unidad.

Precio de Venta= 16

0,6

Precio de Venta= 26,67

3. Suponga que se venden 95,000 unidades. Calcule el margen de seguridad en unidades y en dólares.

Ventas Presupuestadas 95000

Punto de Equilibrio (en unidades)= 660000

16

Punto de Equilibrio (en unidades)= 41250

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑝𝑜𝑟 𝑈𝑛𝑖𝑑𝑎𝑑

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒

𝑉𝑒𝑛𝑡𝑎

0,60=16

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎

0,60 Precio de V𝑒𝑛𝑡𝑎 = 16

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 (𝑒𝑛 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑝𝑜𝑟

𝑈𝑛𝑖𝑑𝑎𝑑

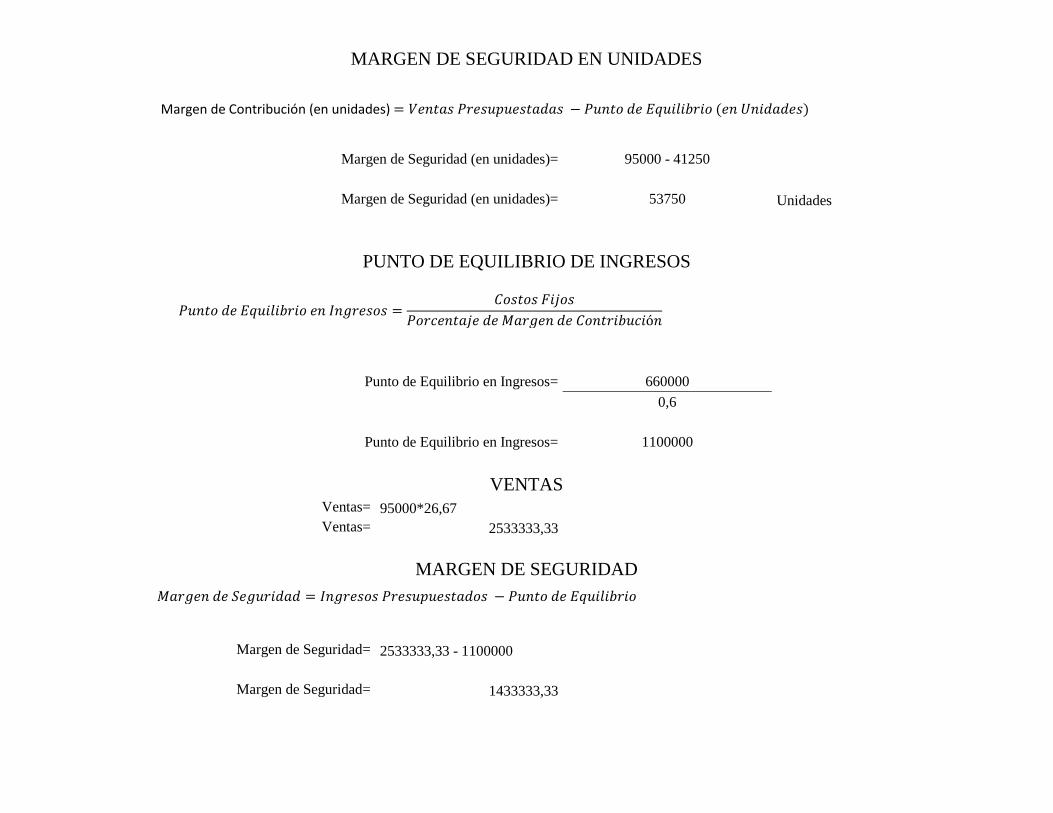

MARGEN DE SEGURIDAD EN UNIDADES

Margen de Seguridad (en unidades)= 95000 - 41250

Margen de Seguridad (en unidades)= 53750 Unidades

PUNTO DE EQUILIBRIO DE INGRESOS

Punto de Equilibrio en Ingresos= 660000

0,6

Punto de Equilibrio en Ingresos= 1100000

VENTAS

Ventas= 95000*26,67

Ventas= 2533333,33

MARGEN DE SEGURIDAD

Margen de Seguridad= 2533333,33 - 1100000

Margen de Seguridad= 1433333,33

Margen de Contribución (en unidades) = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑃𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑎𝑠 − 𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 (𝑒𝑛 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 )

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑑𝑒 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó

𝑛

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑆𝑒𝑔𝑢𝑟𝑖𝑑𝑎𝑑 = 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑃𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑜𝑠 − 𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜

DESARROLLO

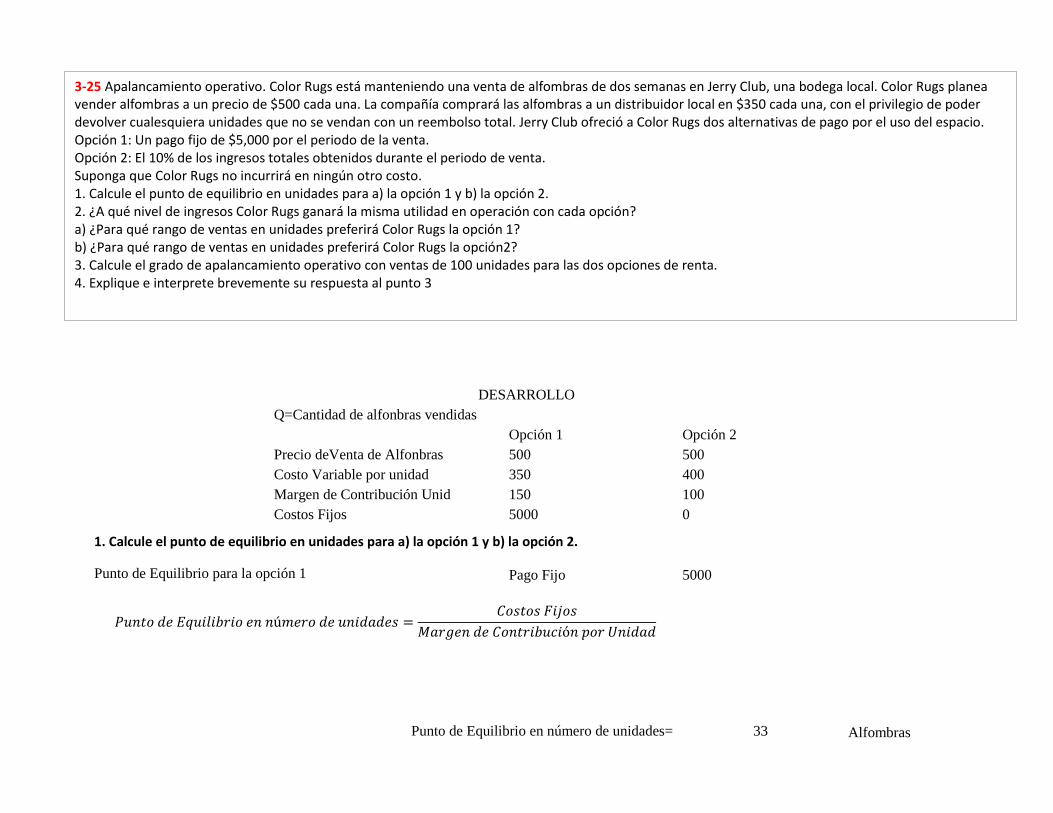

Q=Cantidad de alfonbras vendidas

Opción 1 Opción 2

Precio deVenta de Alfonbras 500 500

Costo Variable por unidad 350 400

Margen de Contribución Unid 150 100

Costos Fijos

5000 0

1. Calcule el punto de equilibrio en unidades para a) la opción 1 y b) la opción 2.

Punto de Equilibrio para la opción 1 Pago Fijo 5000

Punto de Equilibrio en número de unidades= 33 Alfombras

3-25 Apalancamiento operativo. Color Rugs está manteniendo una venta de alfombras de dos semanas en Jerry Club, una bodega local. Color Rugs planea vender alfombras a un precio de $500 cada una. La compañía comprará las alfombras a un distribuidor local en $350 cada una, con el privilegio de poder

devolver cualesquiera unidades que no se vendan con un reembolso total. Jerry Club ofreció a Color Rugs dos alternativas de pago por el uso del espacio. Opción 1: Un pago fijo de $5,000 por el periodo de la venta.

Opción 2: El 10% de los ingresos totales obtenidos durante el periodo de venta. Suponga que Color Rugs no incurrirá en ningún otro costo.

1. Calcule el punto de equilibrio en unidades para a) la opción 1 y b) la opción 2. 2. ¿A qué nivel de ingresos Color Rugs ganará la misma utilidad en operación con cada opción?

a) ¿Para qué rango de ventas en unidades preferirá Color Rugs la opción 1? b) ¿Para qué rango de ventas en unidades preferirá Color Rugs la opción2?

3. Calcule el grado de apalancamiento operativo con ventas de 100 unidades para las dos opciones de renta. 4. Explique e interprete brevemente su respuesta al punto 3

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑛ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑝𝑜𝑟

𝑈𝑛𝑖𝑑𝑎𝑑

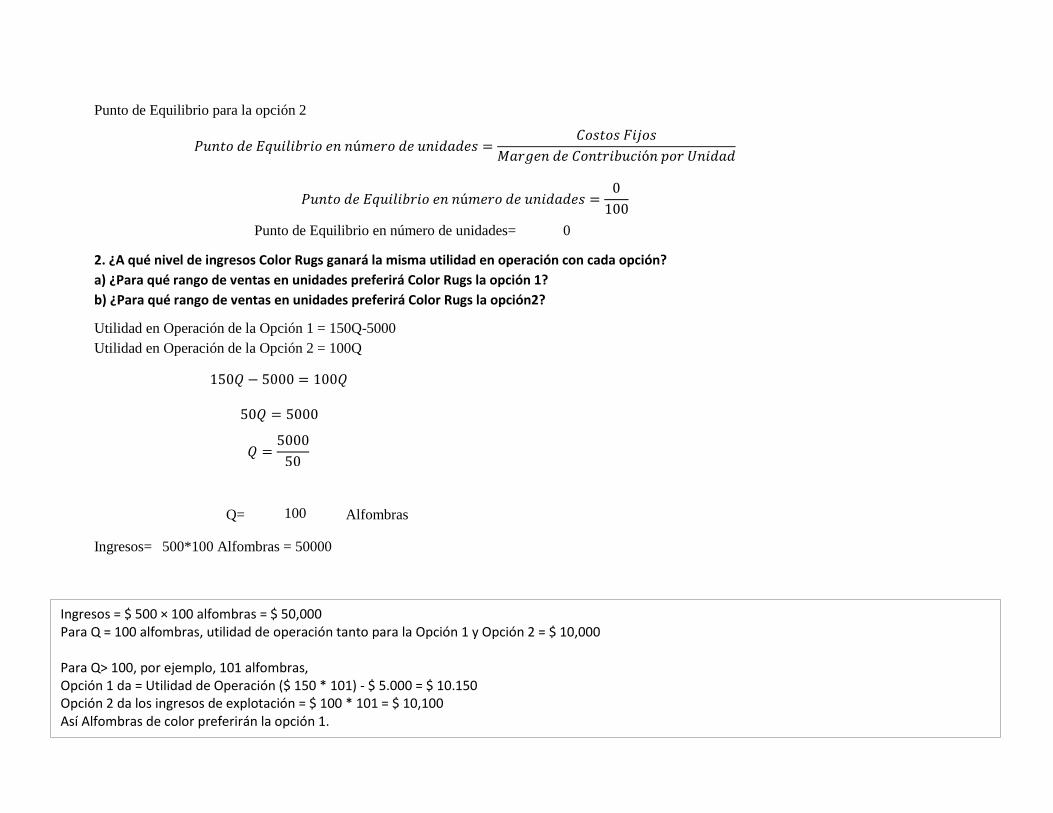

Punto de Equilibrio para la opción 2

Punto de Equilibrio en número de unidades= 0

2. ¿A qué nivel de ingresos Color Rugs ganará la misma utilidad en operación con cada opción?

a) ¿Para qué rango de ventas en unidades preferirá Color Rugs la opción 1? b) ¿Para qué rango de ventas en unidades preferirá Color Rugs la opción2?

Utilidad en Operación de la Opción 1 = 150Q-5000

Utilidad en Operación de la Opción 2 = 100Q

Q= 100 Alfombras

Ingresos= 500*100 Alfombras = 50000

150𝑄 − 5000 = 100 𝑄

50𝑄 = 5000

𝑄 = 5000

50

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑛ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑝𝑜𝑟

𝑈𝑛𝑖𝑑𝑎𝑑

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 𝑒𝑛 𝑛ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 = 0

100

Ingresos = $ 500 × 100 alfombras = $ 50,000 Para Q = 100 alfombras, utilidad de operación tanto para la Opción 1 y Opción 2 = $ 10,000 Para Q> 100, por ejemplo, 101 alfombras, Opción 1 da = Utilidad de Operación ($ 150 * 101) - $ 5.000 = $ 10.150 Opción 2 da los ingresos de explotación = $ 100 * 101 = $ 10,100

Así Alfombras de color preferirán la opción 1.

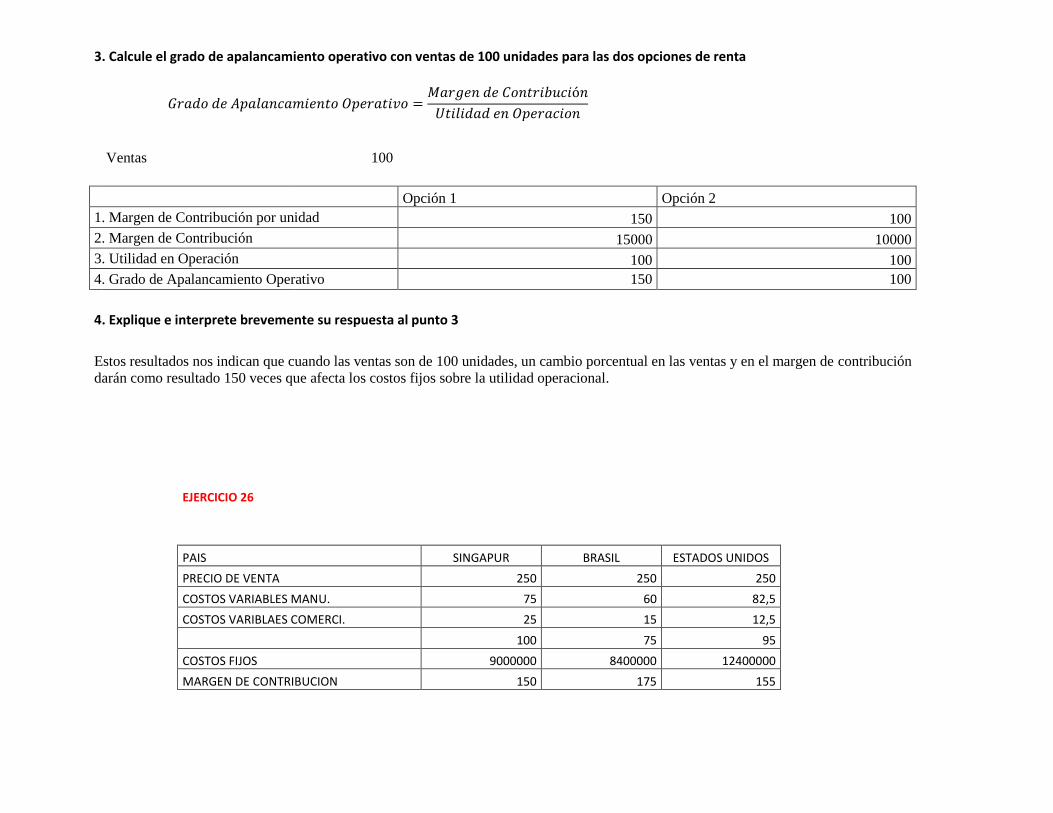

3. Calcule el grado de apalancamiento operativo con ventas de 100 unidades para las dos opciones de renta

Ventas 100

Opción 1 Opción 2

1. Margen de Contribución por unidad 150 100

2. Margen de Contribución 15000 10000

3. Utilidad en Operación 100 100

4. Grado de Apalancamiento Operativo 150 100

4. Explique e interprete brevemente su respuesta al punto 3

Estos resultados nos indican que cuando las ventas son de 100 unidades, un cambio porcentual en las ventas y en el margen de contribución

darán como resultado 150 veces que afecta los costos fijos sobre la utilidad operacional.

EJERCICIO 26

PAIS SINGAPUR BRASIL ESTADOS UNIDOS

PRECIO DE VENTA 250 250 250

COSTOS VARIABLES MANU. 75 60 82,5

COSTOS VARIBLAES COMERCI. 25 15 12,5

100 75 95

COSTOS FIJOS 9000000 8400000 12400000

MARGEN DE CONTRIBUCION 150 175 155

𝐺𝑟𝑎𝑑𝑜 𝑑𝑒 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑜 =𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑒𝑛

𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛

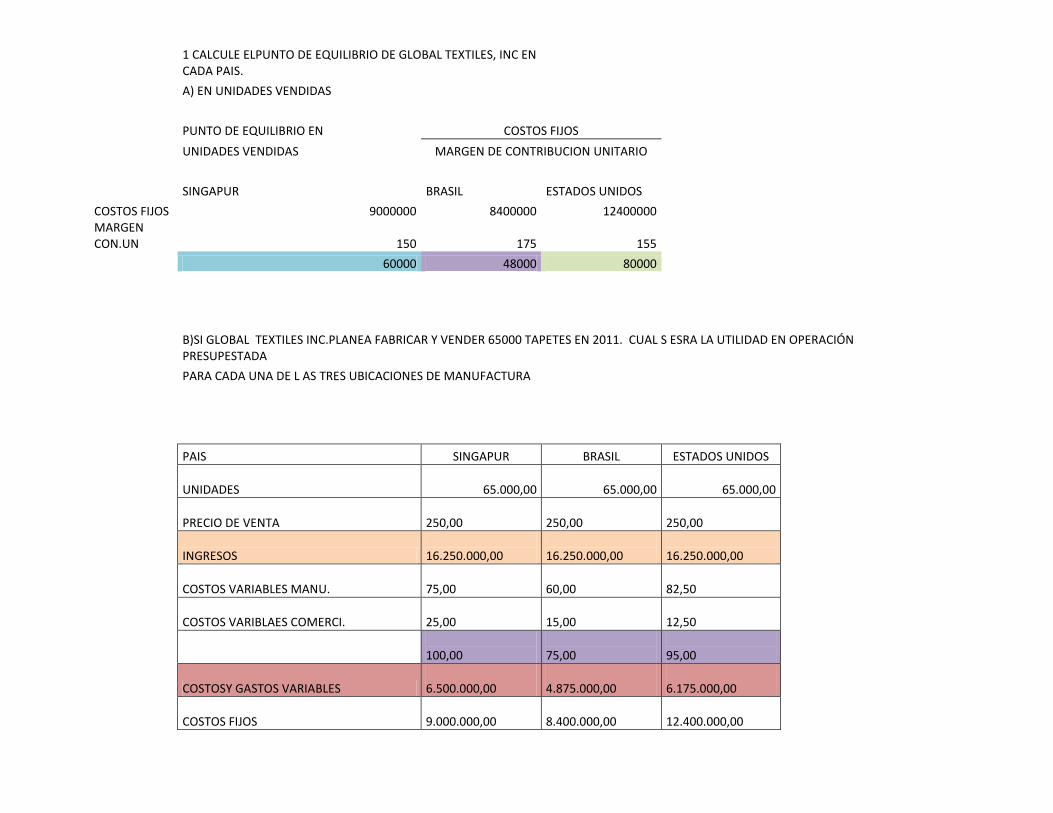

1 CALCULE ELPUNTO DE EQUILIBRIO DE GLOBAL TEXTILES, INC EN CADA PAIS.

A) EN UNIDADES VENDIDAS

PUNTO DE EQUILIBRIO EN COSTOS FIJOS

UNIDADES VENDIDAS MARGEN DE CONTRIBUCION UNITARIO

SINGAPUR BRASIL ESTADOS UNIDOS

COSTOS FIJOS 9000000 8400000 12400000 MARGEN

CON.UN 150 175 155

60000 48000 80000

B)SI GLOBAL TEXTILES INC.PLANEA FABRICAR Y VENDER 65000 TAPETES EN 2011. CUAL S ESRA LA UTILIDAD EN OPERACIÓN PRESUPESTADA

PARA CADA UNA DE L AS TRES UBICACIONES DE MANUFACTURA

PAIS SINGAPUR BRASIL ESTADOS UNIDOS

UNIDADES

65.000,00

65.000,00

65.000,00

PRECIO DE VENTA

250,00

250,00

250,00

INGRESOS

16.250.000,00

16.250.000,00

16.250.000,00

COSTOS VARIABLES MANU.

75,00

60,00

82,50

COSTOS VARIBLAES COMERCI.

25,00

15,00

12,50

100,00

75,00

95,00

COSTOSY GASTOS VARIABLES

6.500.000,00

4.875.000,00

6.175.000,00

COSTOS FIJOS

9.000.000,00

8.400.000,00

12.400.000,00

COSTOS TOTALES

15.500.000,00

13.275.000,00

18.575.000,00

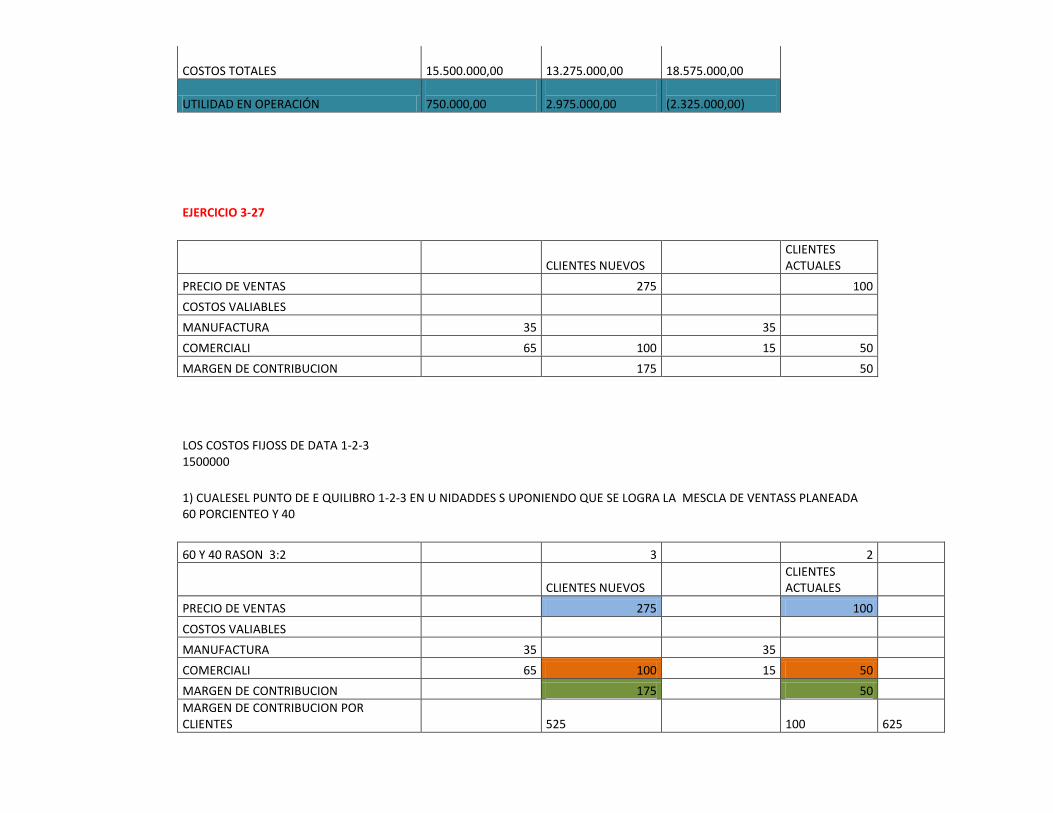

UTILIDAD EN OPERACIÓN

750.000,00

2.975.000,00

(2.325.000,00)

EJERCICIO 3-27

CLIENTES NUEVOS

CLIENTES ACTUALES

PRECIO DE VENTAS 275 100

COSTOS VALIABLES

MANUFACTURA 35 35

COMERCIALI 65 100 15 50

MARGEN DE CONTRIBUCION 175 50

LOS COSTOS FIJOSS DE DATA 1-2-3 1500000

1) CUALESEL PUNTO DE E QUILIBRO 1-2-3 EN U NIDADDES S UPONIENDO QUE SE LOGRA LA MESCLA DE VENTASS PLANEADA 60 PORCIENTEO Y 40

60 Y 40 RASON 3:2 3 2

CLIENTES NUEVOS

CLIENTES ACTUALES

PRECIO DE VENTAS 275 100

COSTOS VALIABLES

MANUFACTURA 35 35

COMERCIALI 65 100 15 50

MARGEN DE CONTRIBUCION 175 50

MARGEN DE CONTRIBUCION POR CLIENTES

525

100

625

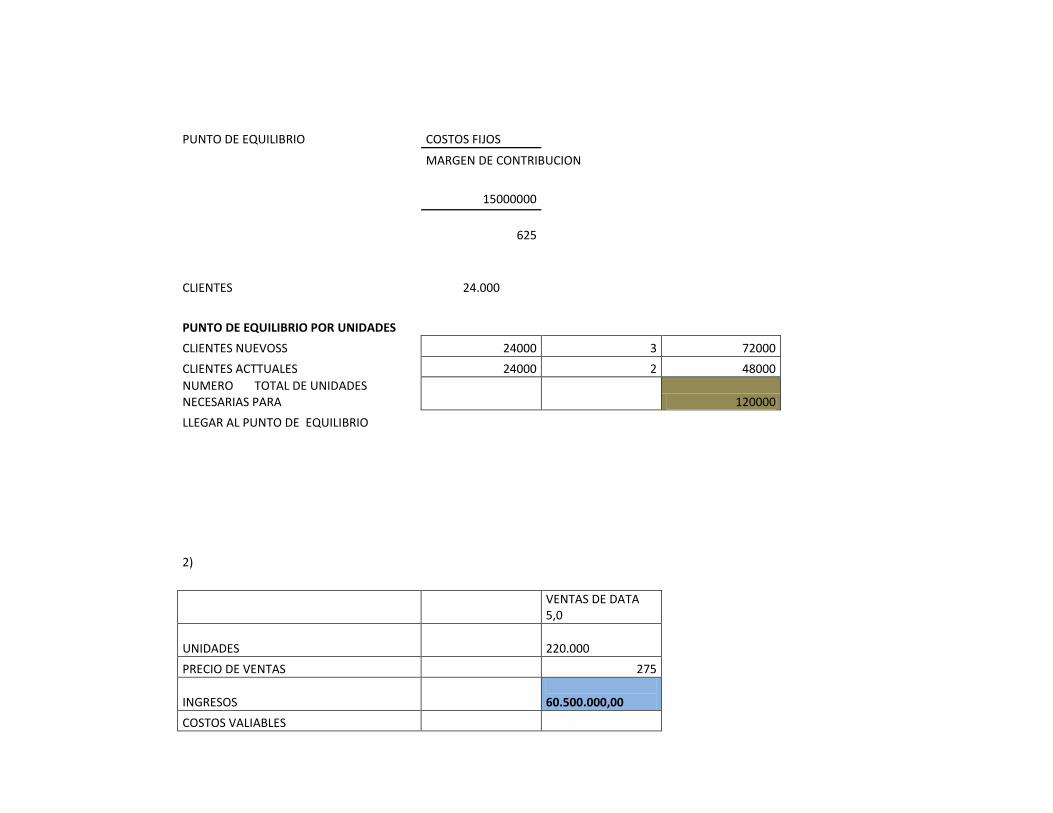

PUNTO DE EQUILIBRIO COSTOS FIJOS

MARGEN DE CONTRIBUCION

15000000

625

CLIENTES

24.000

PUNTO DE EQUILIBRIO POR UNIDADES

CLIENTES NUEVOSS 24000 3 72000

CLIENTES ACTTUALES 24000 2 48000

NUMERO TOTAL DE UNIDADES NECESARIAS PARA 120000

LLEGAR AL PUNTO DE EQUILIBRIO

2)

VENTAS DE DATA 5,0

UNIDADES

220.000

PRECIO DE VENTAS 275

INGRESOS

60.500.000,00

COSTOS VALIABLES

MANUFACTURA 35

COMERCIALI 65 100

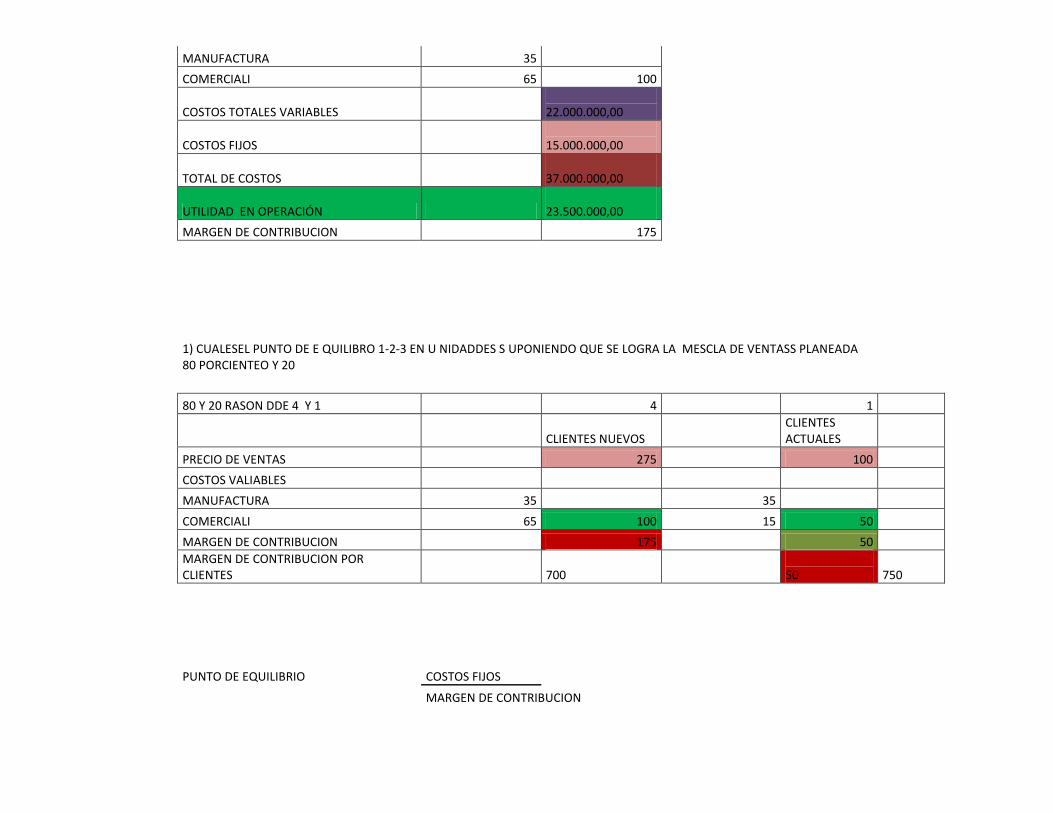

COSTOS TOTALES VARIABLES

22.000.000,00

COSTOS FIJOS

15.000.000,00

TOTAL DE COSTOS

37.000.000,00

UTILIDAD EN OPERACIÓN

23.500.000,00

MARGEN DE CONTRIBUCION 175

1) CUALESEL PUNTO DE E QUILIBRO 1-2-3 EN U NIDADDES S UPONIENDO QUE SE LOGRA LA MESCLA DE VENTASS PLANEADA 80 PORCIENTEO Y 20

80 Y 20 RASON DDE 4 Y 1 4 1

CLIENTES NUEVOS

CLIENTES ACTUALES

PRECIO DE VENTAS 275 100

COSTOS VALIABLES

MANUFACTURA 35 35

COMERCIALI 65 100 15 50

MARGEN DE CONTRIBUCION 175 50

MARGEN DE CONTRIBUCION POR CLIENTES

700

50

750

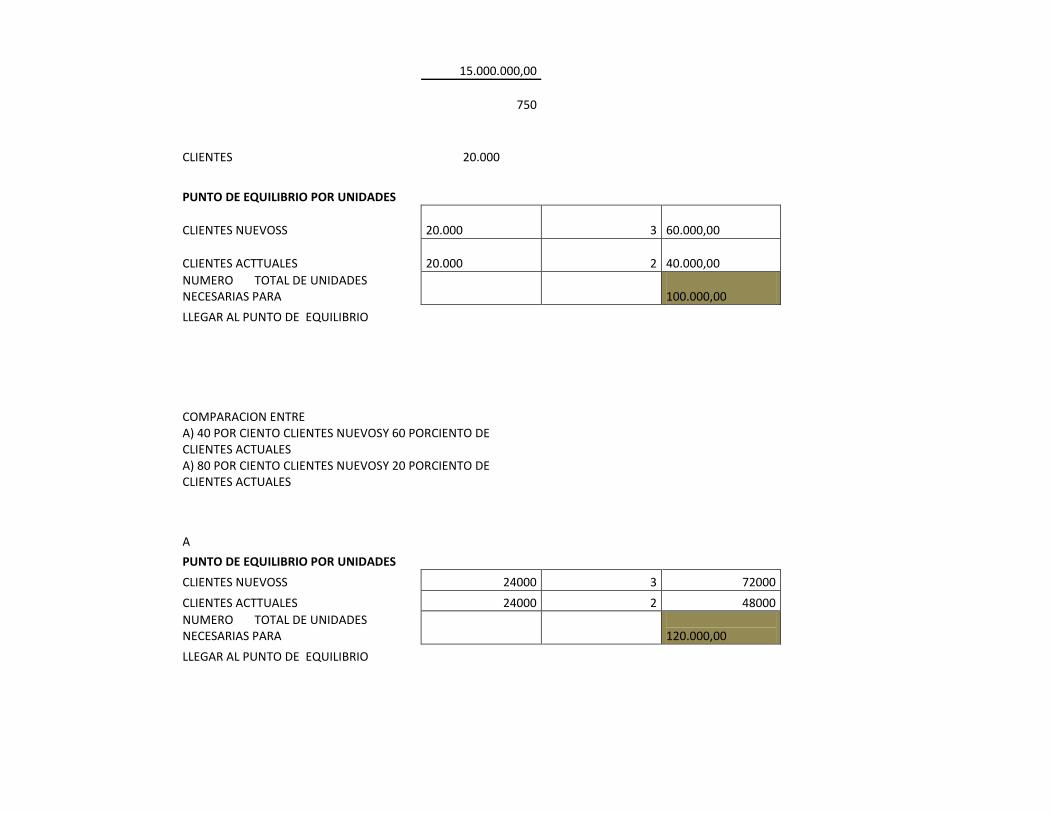

PUNTO DE EQUILIBRIO COSTOS FIJOS

MARGEN DE CONTRIBUCION

15.000.000,00

750

CLIENTES

20.000

PUNTO DE EQUILIBRIO POR UNIDADES

CLIENTES NUEVOSS

20.000 3

60.000,00

CLIENTES ACTTUALES

20.000 2

40.000,00

NUMERO TOTAL DE UNIDADES NECESARIAS PARA

100.000,00

LLEGAR AL PUNTO DE EQUILIBRIO

COMPARACION ENTRE

A) 40 POR CIENTO CLIENTES NUEVOSY 60 PORCIENTO DE CLIENTES ACTUALES

A) 80 POR CIENTO CLIENTES NUEVOSY 20 PORCIENTO DE CLIENTES ACTUALES

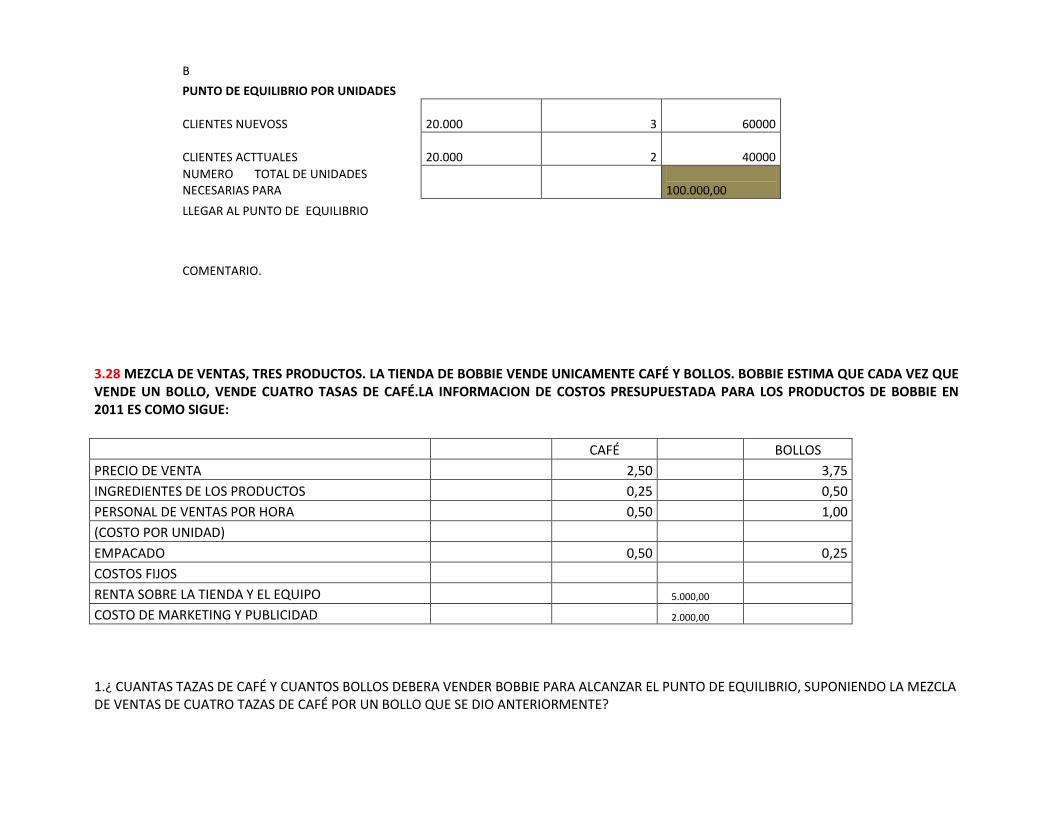

A

PUNTO DE EQUILIBRIO POR UNIDADES

CLIENTES NUEVOSS 24000 3 72000

CLIENTES ACTTUALES 24000 2 48000

NUMERO TOTAL DE UNIDADES NECESARIAS PARA

120.000,00

LLEGAR AL PUNTO DE EQUILIBRIO

B

PUNTO DE EQUILIBRIO POR UNIDADES

CLIENTES NUEVOSS

20.000 3 60000

CLIENTES ACTTUALES

20.000 2 40000

NUMERO TOTAL DE UNIDADES NECESARIAS PARA

100.000,00

LLEGAR AL PUNTO DE EQUILIBRIO

COMENTARIO.

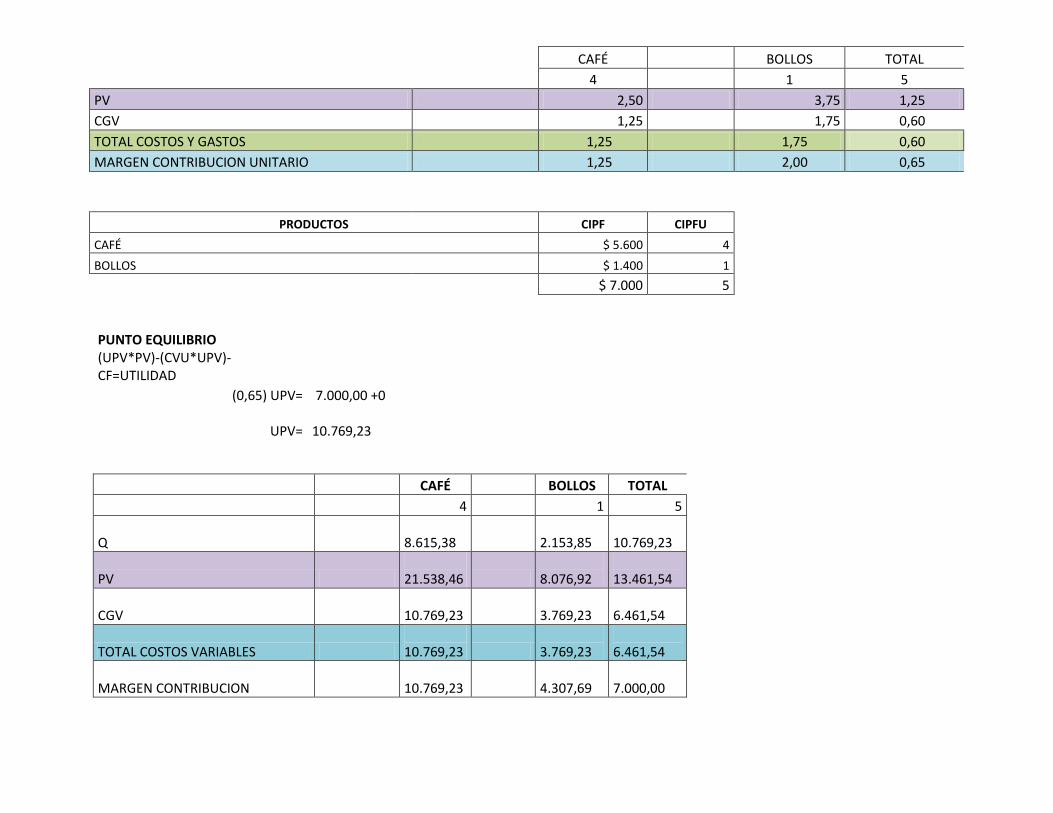

3.28 MEZCLA DE VENTAS, TRES PRODUCTOS. LA TIENDA DE BOBBIE VENDE UNICAMENTE CAFÉ Y BOLLOS. BOBBIE ESTIMA QUE CADA VEZ QUE VENDE UN BOLLO, VENDE CUATRO TASAS DE CAFÉ.LA INFORMACION DE COSTOS PRESUPUESTADA PARA LOS PRODUCTOS DE BOBBIE EN 2011 ES COMO SIGUE:

CAFÉ BOLLOS PRECIO DE VENTA 2,50 3,75 INGREDIENTES DE LOS PRODUCTOS 0,25 0,50 PERSONAL DE VENTAS POR HORA 0,50 1,00 (COSTO POR UNIDAD) EMPACADO 0,50 0,25 COSTOS FIJOS RENTA SOBRE LA TIENDA Y EL EQUIPO 5.000,00 COSTO DE MARKETING Y PUBLICIDAD 2.000,00

1.¿ CUANTAS TAZAS DE CAFÉ Y CUANTOS BOLLOS DEBERA VENDER BOBBIE PARA ALCANZAR EL PUNTO DE EQUILIBRIO, SUPONIENDO LA MEZCLA DE VENTAS DE CUATRO TAZAS DE CAFÉ POR UN BOLLO QUE SE DIO ANTERIORMENTE?

CAFÉ BOLLOS TOTAL

4 1 5

PV 2,50 3,75 1,25

CGV 1,25 1,75 0,60

TOTAL COSTOS Y GASTOS 1,25 1,75 0,60

MARGEN CONTRIBUCION UNITARIO 1,25 2,00 0,65

PRODUCTOS CIPF CIPFU

CAFÉ $ 5.600 4

BOLLOS $ 1.400 1

$ 7.000 5

PUNTO EQUILIBRIO (UPV*PV)-(CVU*UPV)-

CF=UTILIDAD (0,65) UPV= 7.000,00 +0

UPV=

10.769,23

CAFÉ BOLLOS TOTAL

4 1 5

Q 8.615,38

2.153,85

10.769,23

PV 21.538,46

8.076,92

13.461,54

CGV 10.769,23

3.769,23

6.461,54

TOTAL COSTOS VARIABLES 10.769,23

3.769,23

6.461,54

MARGEN CONTRIBUCION 10.769,23

4.307,69

7.000,00

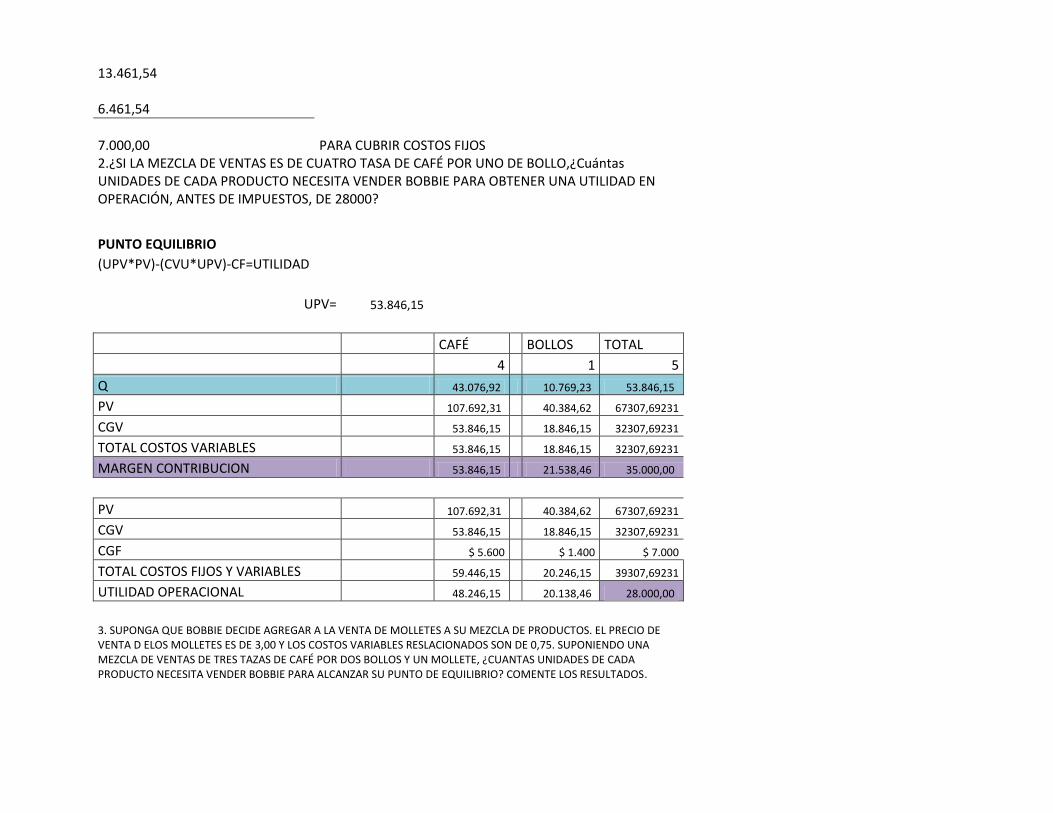

13.461,54

6.461,54

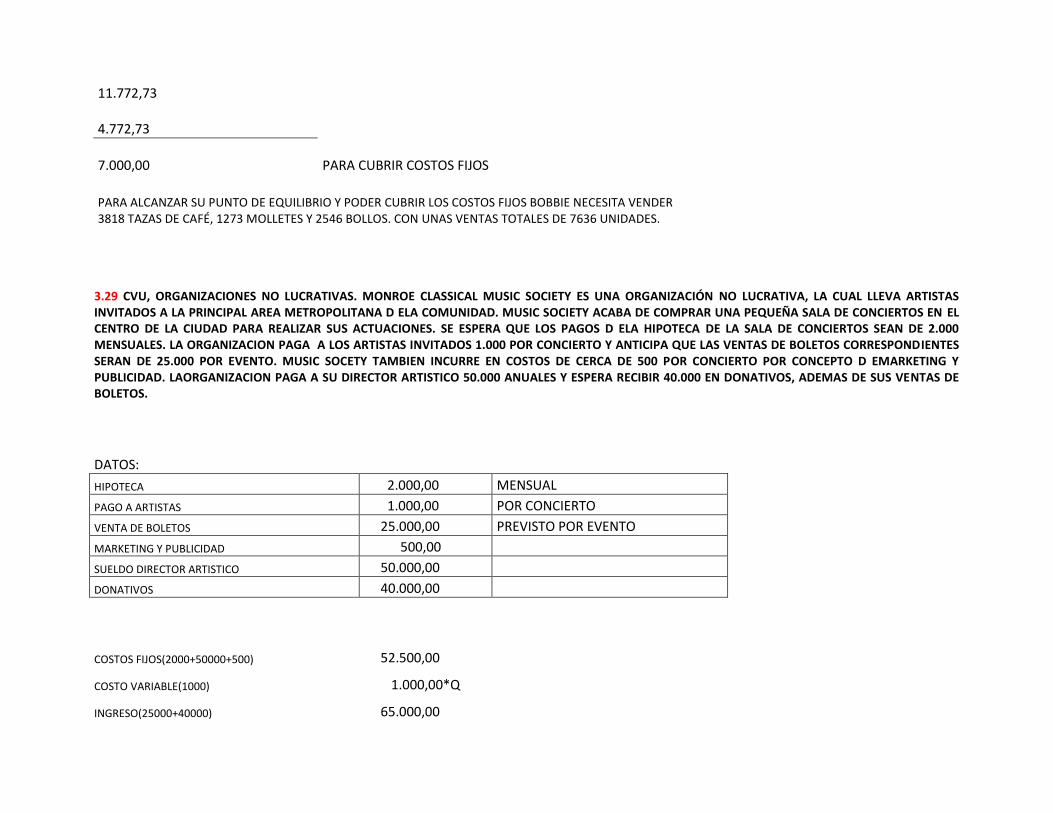

7.000,00 PARA CUBRIR COSTOS FIJOS

2.¿SI LA MEZCLA DE VENTAS ES DE CUATRO TASA DE CAFÉ POR UNO DE BOLLO,¿Cuántas UNIDADES DE CADA PRODUCTO NECESITA VENDER BOBBIE PARA OBTENER UNA UTILIDAD EN OPERACIÓN, ANTES DE IMPUESTOS, DE 28000?

PUNTO EQUILIBRIO (UPV*PV)-(CVU*UPV)-CF=UTILIDAD

UPV= 53.846,15

CAFÉ BOLLOS TOTAL

4 1 5

Q 43.076,92 10.769,23 53.846,15

PV 107.692,31 40.384,62 67307,69231

CGV 53.846,15 18.846,15 32307,69231

TOTAL COSTOS VARIABLES 53.846,15 18.846,15 32307,69231

MARGEN CONTRIBUCION 53.846,15 21.538,46 35.000,00

PV 107.692,31 40.384,62 67307,69231

CGV 53.846,15 18.846,15 32307,69231

CGF $ 5.600 $ 1.400 $ 7.000

TOTAL COSTOS FIJOS Y VARIABLES 59.446,15 20.246,15 39307,69231

UTILIDAD OPERACIONAL 48.246,15 20.138,46 28.000,00

3. SUPONGA QUE BOBBIE DECIDE AGREGAR A LA VENTA DE MOLLETES A SU MEZCLA DE PRODUCTOS. EL PRECIO DE VENTA D ELOS MOLLETES ES DE 3,00 Y LOS COSTOS VARIABLES RESLACIONADOS SON DE 0,75. SUPONIENDO UNA MEZCLA DE VENTAS DE TRES TAZAS DE CAFÉ POR DOS BOLLOS Y UN MOLLETE, ¿CUANTAS UNIDADES DE CADA PRODUCTO NECESITA VENDER BOBBIE PARA ALCANZAR SU PUNTO DE EQUILIBRIO? COMENTE LOS RESULTADOS.

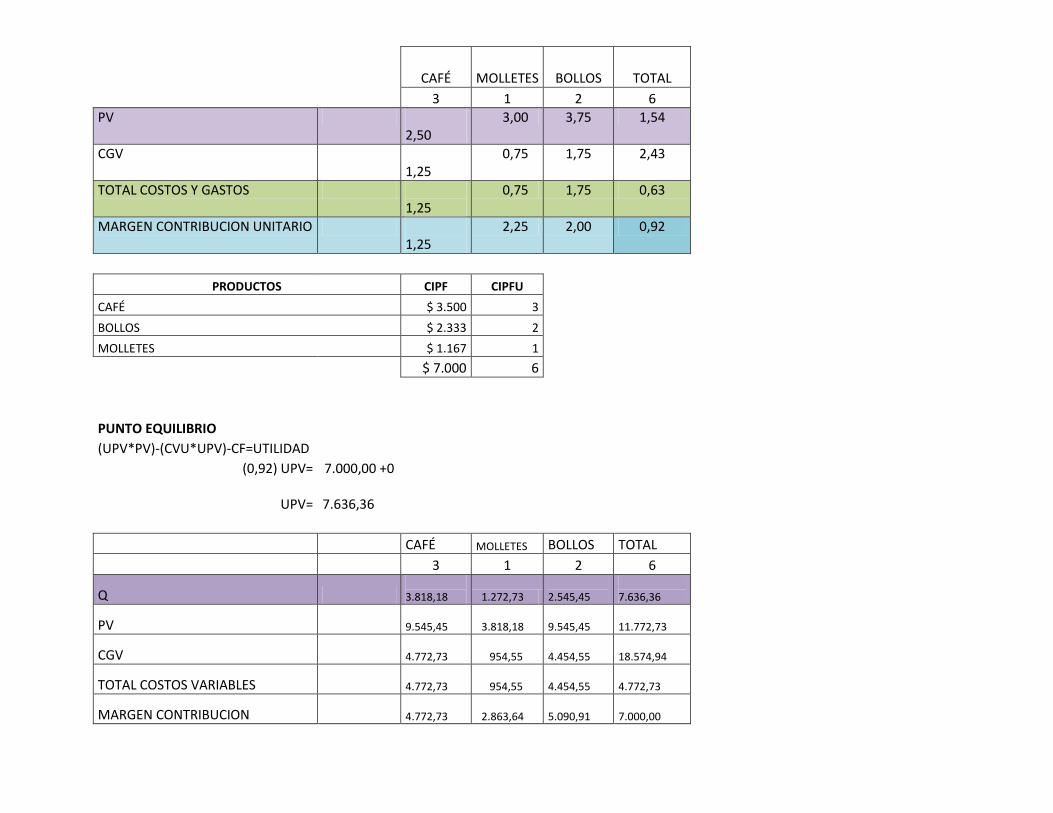

CAFÉ MOLLETES BOLLOS TOTAL

3 1 2 6

PV 2,50

3,00 3,75 1,54

CGV 1,25

0,75 1,75 2,43

TOTAL COSTOS Y GASTOS 1,25

0,75 1,75 0,63

MARGEN CONTRIBUCION UNITARIO 1,25

2,25 2,00 0,92

PRODUCTOS CIPF CIPFU

CAFÉ $ 3.500 3

BOLLOS $ 2.333 2

MOLLETES $ 1.167 1

$ 7.000 6

PUNTO EQUILIBRIO (UPV*PV)-(CVU*UPV)-CF=UTILIDAD (0,92) UPV= 7.000,00 +0

UPV=

7.636,36

CAFÉ MOLLETES BOLLOS TOTAL

3 1 2 6

Q 3.818,18 1.272,73

2.545,45

7.636,36

PV 9.545,45 3.818,18

9.545,45

11.772,73

CGV 4.772,73 954,55

4.454,55

18.574,94

TOTAL COSTOS VARIABLES 4.772,73 954,55

4.454,55

4.772,73

MARGEN CONTRIBUCION 4.772,73 2.863,64

5.090,91

7.000,00

11.772,73

4.772,73

7.000,00 PARA CUBRIR COSTOS FIJOS

PARA ALCANZAR SU PUNTO DE EQUILIBRIO Y PODER CUBRIR LOS COSTOS FIJOS BOBBIE NECESITA VENDER 3818 TAZAS DE CAFÉ, 1273 MOLLETES Y 2546 BOLLOS. CON UNAS VENTAS TOTALES DE 7636 UNIDADES.

3.29 CVU, ORGANIZACIONES NO LUCRATIVAS. MONROE CLASSICAL MUSIC SOCIETY ES UNA ORGANIZACIÓN NO LUCRATIVA, LA CUAL LLEVA ARTISTAS INVITADOS A LA PRINCIPAL AREA METROPOLITANA D ELA COMUNIDAD. MUSIC SOCIETY ACABA DE COMPRAR UNA PEQUEÑA SALA DE CONCIERTOS EN EL CENTRO DE LA CIUDAD PARA REALIZAR SUS ACTUACIONES. SE ESPERA QUE LOS PAGOS D ELA HIPOTECA DE LA SALA DE CONCIERTOS SEAN DE 2.000 MENSUALES. LA ORGANIZACION PAGA A LOS ARTISTAS INVITADOS 1.000 POR CONCIERTO Y ANTICIPA QUE LAS VENTAS DE BOLETOS CORRESPONDIENTES SERAN DE 25.000 POR EVENTO. MUSIC SOCETY TAMBIEN INCURRE EN COSTOS DE CERCA DE 500 POR CONCIERTO POR CONCEPTO D EMARKETING Y PUBLICIDAD. LAORGANIZACION PAGA A SU DIRECTOR ARTISTICO 50.000 ANUALES Y ESPERA RECIBIR 40.000 EN DONATIVOS, ADEMAS DE SUS VENTAS DE BOLETOS.

DATOS: HIPOTECA 2.000,00 MENSUAL

PAGO A ARTISTAS 1.000,00 POR CONCIERTO VENTA DE BOLETOS 25.000,00 PREVISTO POR EVENTO MARKETING Y PUBLICIDAD 500,00 SUELDO DIRECTOR ARTISTICO 50.000,00 DONATIVOS 40.000,00

COSTOS FIJOS(2000+50000+500) 52.500,00

COSTO VARIABLE(1000) 1.000,00*Q

INGRESO(25000+40000) 65.000,00

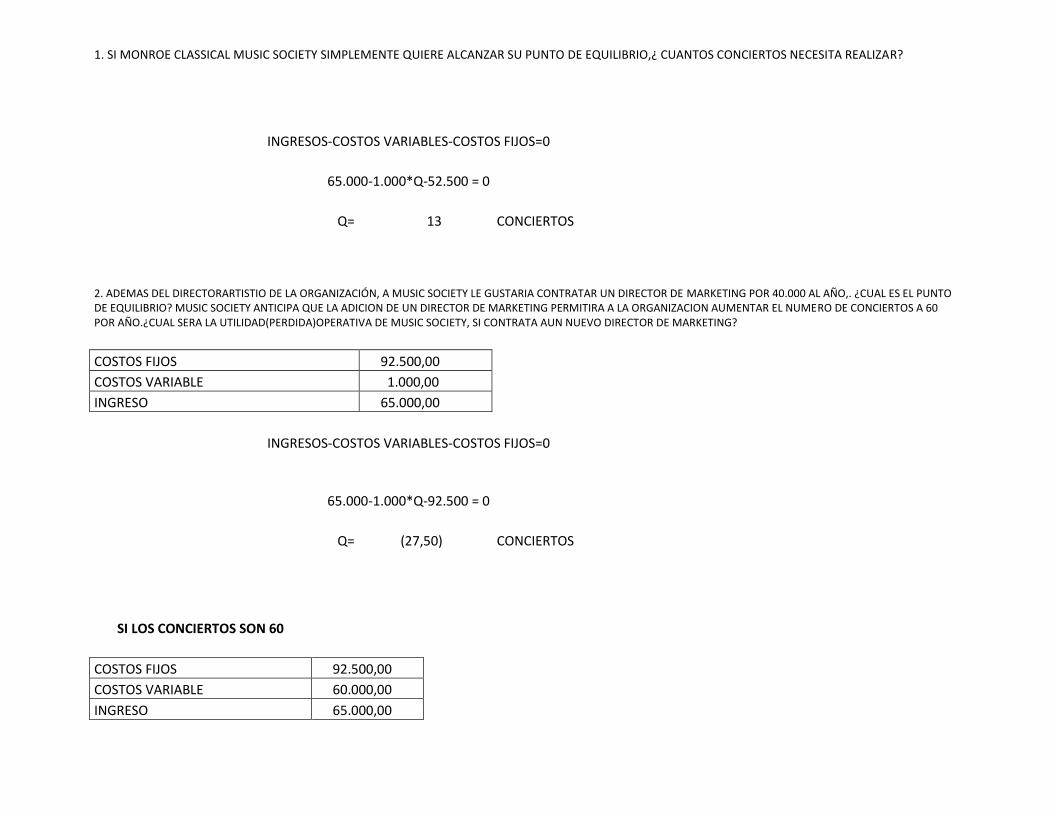

1. SI MONROE CLASSICAL MUSIC SOCIETY SIMPLEMENTE QUIERE ALCANZAR SU PUNTO DE EQUILIBRIO,¿ CUANTOS CONCIERTOS NECESITA REALIZAR?

INGRESOS-COSTOS VARIABLES-COSTOS FIJOS=0

65.000-1.000*Q-52.500 = 0

Q= 13 CONCIERTOS

2. ADEMAS DEL DIRECTORARTISTIO DE LA ORGANIZACIÓN, A MUSIC SOCIETY LE GUSTARIA CONTRATAR UN DIRECTOR DE MARKETING POR 40.000 AL AÑO,. ¿CUAL ES EL PUNTO DE EQUILIBRIO? MUSIC SOCIETY ANTICIPA QUE LA ADICION DE UN DIRECTOR DE MARKETING PERMITIRA A LA ORGANIZACION AUMENTAR EL NUMERO DE CONCIERTOS A 60 POR AÑO.¿CUAL SERA LA UTILIDAD(PERDIDA)OPERATIVA DE MUSIC SOCIETY, SI CONTRATA AUN NUEVO DIRECTOR DE MARKETING?

COSTOS FIJOS 92.500,00 COSTOS VARIABLE 1.000,00 INGRESO 65.000,00

INGRESOS-COSTOS VARIABLES-COSTOS FIJOS=0

65.000-1.000*Q-92.500 = 0

Q= (27,50) CONCIERTOS

SI LOS CONCIERTOS SON 60

COSTOS FIJOS 92.500,00 COSTOS VARIABLE 60.000,00 INGRESO 65.000,00

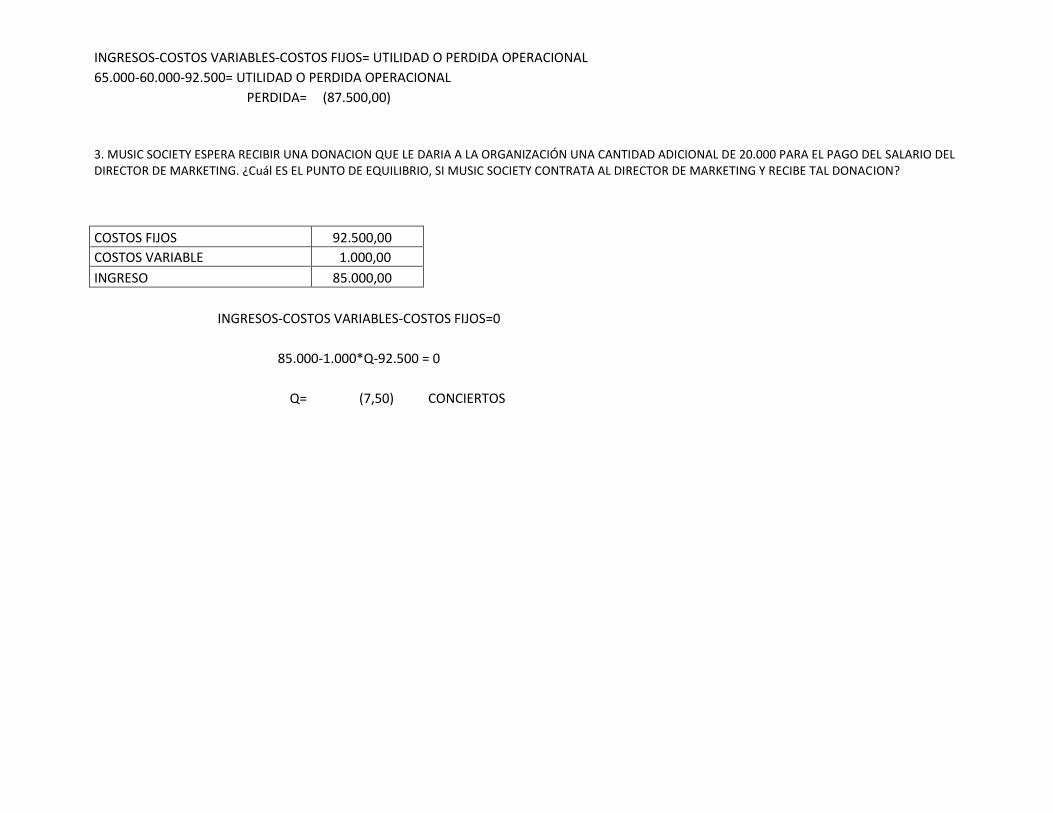

INGRESOS-COSTOS VARIABLES-COSTOS FIJOS= UTILIDAD O PERDIDA OPERACIONAL 65.000-60.000-92.500= UTILIDAD O PERDIDA OPERACIONAL

PERDIDA= (87.500,00)

3. MUSIC SOCIETY ESPERA RECIBIR UNA DONACION QUE LE DARIA A LA ORGANIZACIÓN UNA CANTIDAD ADICIONAL DE 20.000 PARA EL PAGO DEL SALARIO DEL DIRECTOR DE MARKETING. ¿Cuál ES EL PUNTO DE EQUILIBRIO, SI MUSIC SOCIETY CONTRATA AL DIRECTOR DE MARKETING Y RECIBE TAL DONACION?

COSTOS FIJOS 92.500,00 COSTOS VARIABLE 1.000,00 INGRESO 85.000,00

INGRESOS-COSTOS VARIABLES-COSTOS FIJOS=0

85.000-1.000*Q-92.500 = 0

Q= (7,50) CONCIERTOS

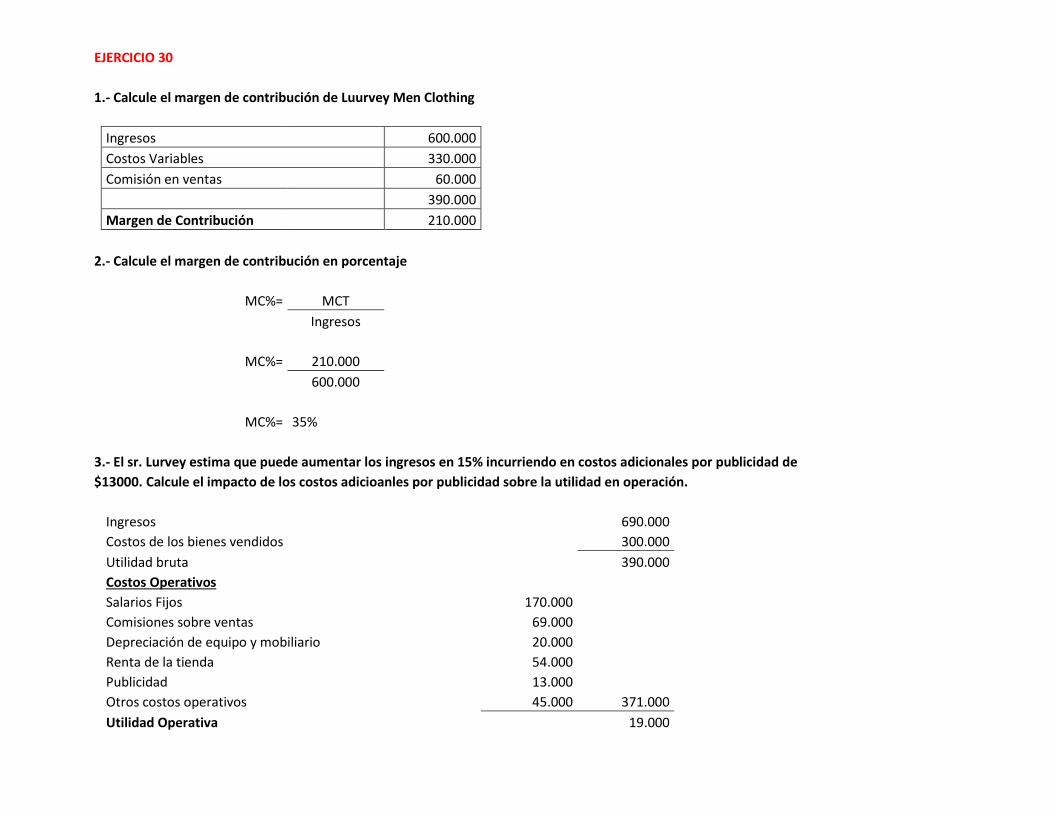

EJERCICIO 30

1.- Calcule el margen de contribución de Luurvey Men Clothing

Ingresos 600.000

Costos Variables 330.000

Comisión en ventas 60.000

390.000

Margen de Contribución 210.000

2.- Calcule el margen de contribución en porcentaje

MC%= MCT

Ingresos

MC%= 210.000

600.000

MC%= 35%

3.- El sr. Lurvey estima que puede aumentar los ingresos en 15% incurriendo en costos adicionales por publicidad de

$13000. Calcule el impacto de los costos adicioanles por publicidad sobre la utilidad en operación.

Ingresos

690.000

Costos de los bienes vendidos

300.000

Utilidad bruta

390.000

Costos Operativos

Salarios Fijos

170.000

Comisiones sobre ventas

69.000

Depreciación de equipo y mobiliario 20.000

Renta de la tienda

54.000

Publicidad

13.000

Otros costos operativos

45.000 371.000

Utilidad Operativa

19.000

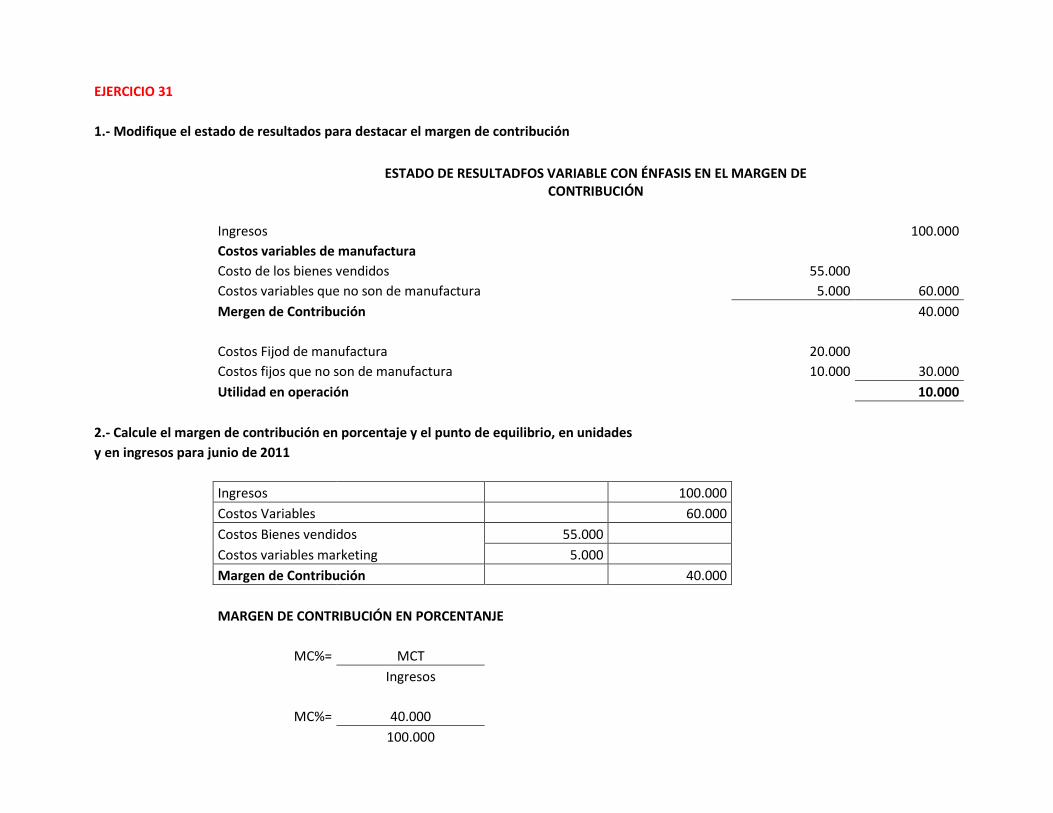

EJERCICIO 31

1.- Modifique el estado de resultados para destacar el margen de contribución

ESTADO DE RESULTADFOS VARIABLE CON ÉNFASIS EN EL MARGEN DE

CONTRIBUCIÓN

Ingresos

100.000

Costos variables de manufactura

Costo de los bienes vendidos

55.000

Costos variables que no son de manufactura 5.000 60.000

Mergen de Contribución

40.000

Costos Fijod de manufactura

20.000

Costos fijos que no son de manufactura

10.000 30.000

Utilidad en operación

10.000

2.- Calcule el margen de contribución en porcentaje y el punto de equilibrio, en unidades

y en ingresos para junio de 2011

Ingresos 100.000

Costos Variables 60.000

Costos Bienes vendidos 55.000

Costos variables marketing 5.000

Margen de Contribución 40.000

MARGEN DE CONTRIBUCIÓN EN PORCENTANJE

MC%= MCT

Ingresos

MC%= 40.000

100.000

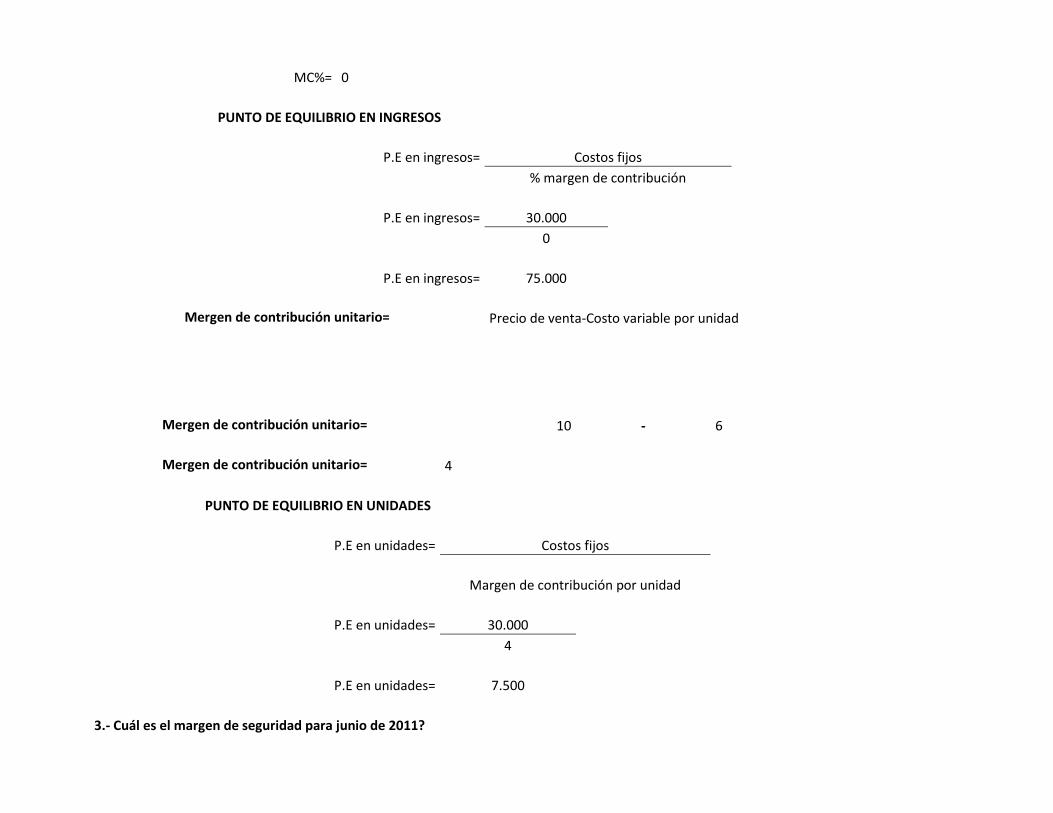

MC%= 0

PUNTO DE EQUILIBRIO EN INGRESOS

P.E en ingresos= Costos fijos

% margen de contribución

P.E en ingresos= 30.000

0

P.E en ingresos= 75.000

Mergen de contribución unitario= Precio de venta-Costo variable por unidad

Mergen de contribución unitario= 10 - 6

Mergen de contribución unitario= 4

PUNTO DE EQUILIBRIO EN UNIDADES

P.E en unidades= Costos fijos

Margen de contribución por unidad

P.E en unidades= 30.000

4

P.E en unidades= 7.500

3.- Cuál es el margen de seguridad para junio de 2011?

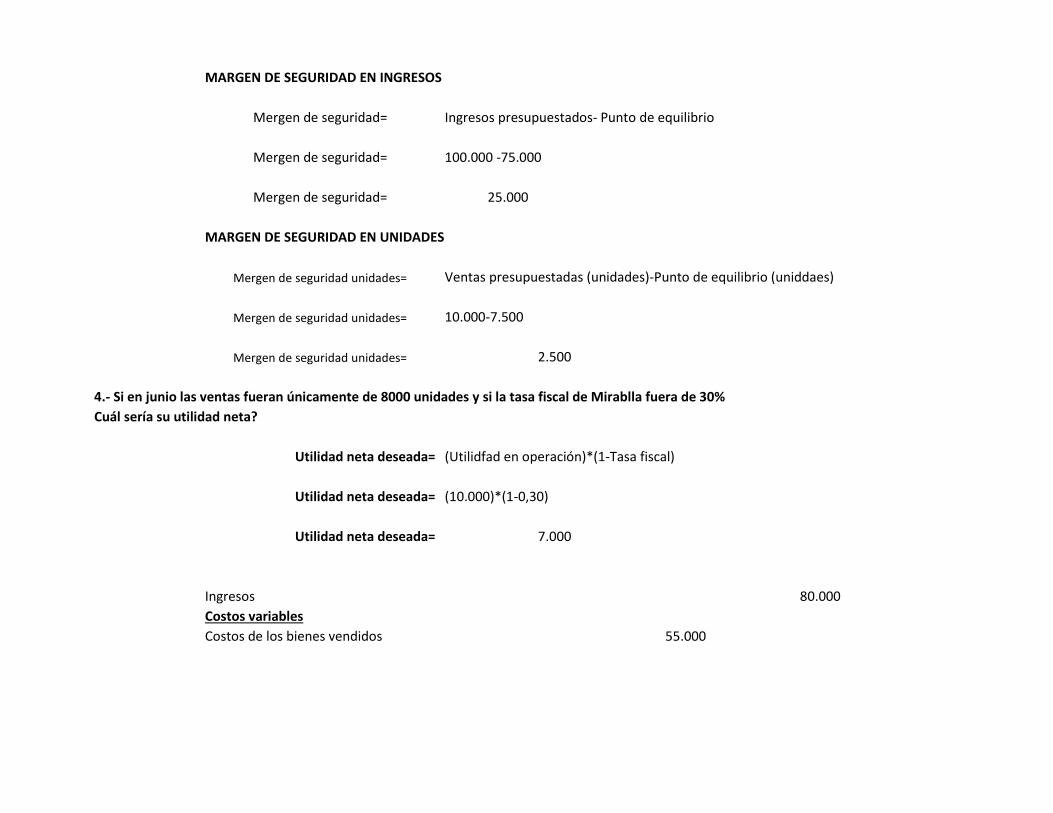

MARGEN DE SEGURIDAD EN INGRESOS

Mergen de seguridad= Ingresos presupuestados- Punto de equilibrio

Mergen de seguridad= 100.000 -75.000

Mergen de seguridad= 25.000

MARGEN DE SEGURIDAD EN UNIDADES

Mergen de seguridad unidades= Ventas presupuestadas (unidades)-Punto de equilibrio (uniddaes)

Mergen de seguridad unidades= 10.000-7.500

Mergen de seguridad unidades= 2.500

4.- Si en junio las ventas fueran únicamente de 8000 unidades y si la tasa fiscal de Mirablla fuera de 30%

Cuál sería su utilidad neta?

Utilidad neta deseada= (Utilidfad en operación)*(1-Tasa fiscal)

Utilidad neta deseada= (10.000)*(1-0,30)

Utilidad neta deseada= 7.000

Ingresos

80.000

Costos variables

Costos de los bienes vendidos 55.000

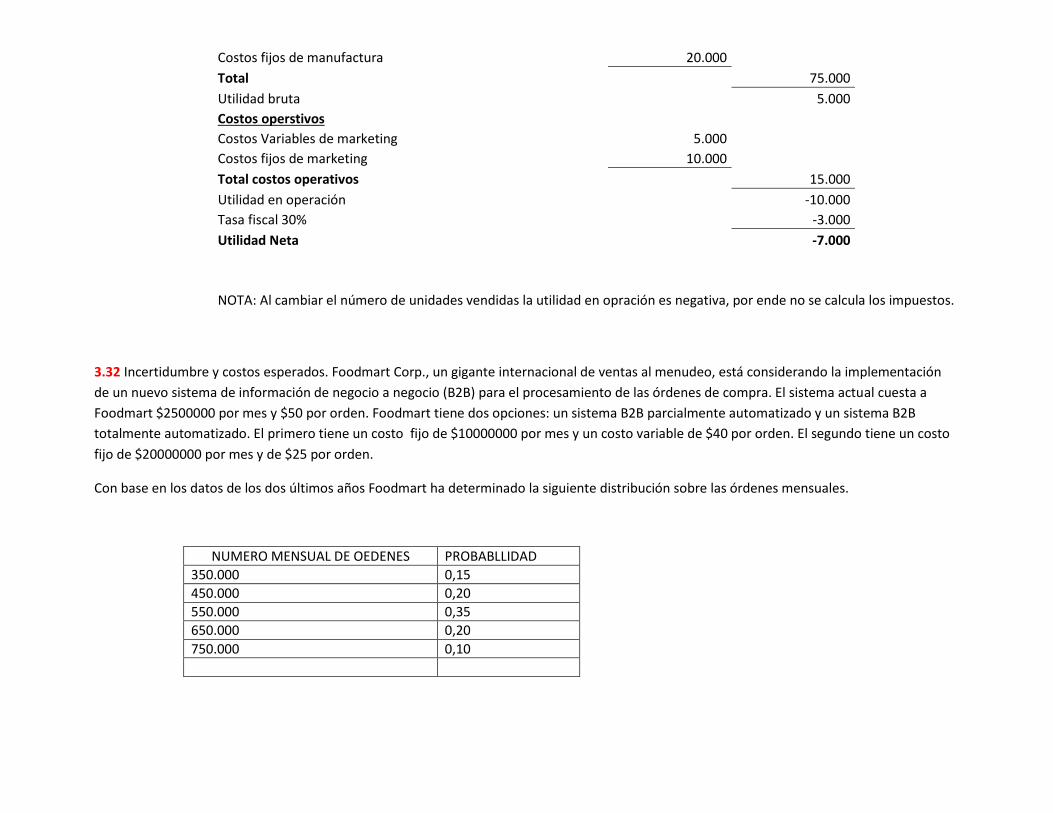

Costos fijos de manufactura

20.000

Total

75.000

Utilidad bruta

5.000

Costos operstivos

Costos Variables de marketing 5.000

Costos fijos de marketing

10.000

Total costos operativos

15.000

Utilidad en operación

-10.000

Tasa fiscal 30%

-3.000

Utilidad Neta

-7.000

NOTA: Al cambiar el número de unidades vendidas la utilidad en opración es negativa, por ende no se calcula los impuestos.

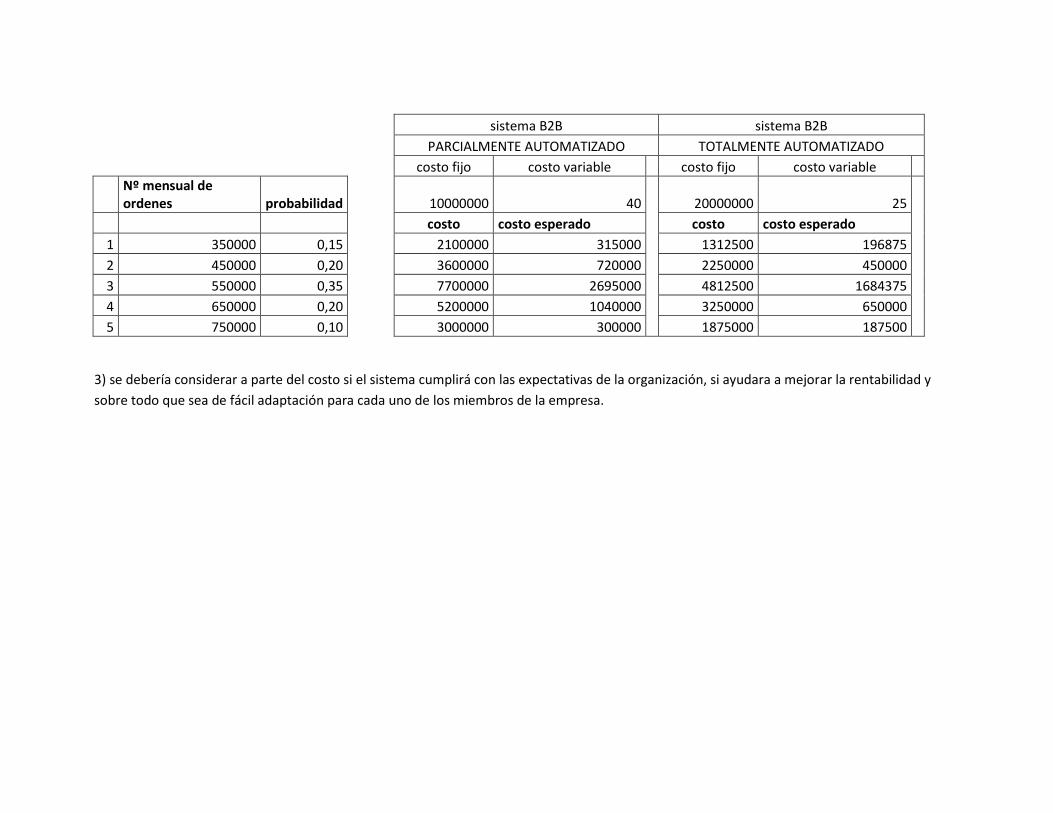

3.32 Incertidumbre y costos esperados. Foodmart Corp., un gigante internacional de ventas al menudeo, está considerando la implementación

de un nuevo sistema de información de negocio a negocio (B2B) para el procesamiento de las órdenes de compra. El sistema actual cuesta a

Foodmart $2500000 por mes y $50 por orden. Foodmart tiene dos opciones: un sistema B2B parcialmente automatizado y un sistema B2B

totalmente automatizado. El primero tiene un costo fijo de $10000000 por mes y un costo variable de $40 por orden. El segundo tiene un costo

fijo de $20000000 por mes y de $25 por orden.

Con base en los datos de los dos últimos años Foodmart ha determinado la siguiente distribución sobre las órdenes mensuales.

NUMERO MENSUAL DE OEDENES PROBABLLIDAD

350.000 0,15

450.000 0,20

550.000 0,35

650.000 0,20

750.000 0,10

sistema B2B sistema B2B

PARCIALMENTE AUTOMATIZADO TOTALMENTE AUTOMATIZADO

costo fijo costo variable costo fijo costo variable

Nº mensual de ordenes probabilidad

10000000 40

20000000 25

costo costo esperado

costo costo esperado

1 350000 0,15

2100000 315000

1312500 196875

2 450000 0,20

3600000 720000

2250000 450000

3 550000 0,35

7700000 2695000

4812500 1684375

4 650000 0,20

5200000 1040000

3250000 650000

5 750000 0,10

3000000 300000 1875000 187500

3) se debería considerar a parte del costo si el sistema cumplirá con las expectativas de la organización, si ayudara a mejorar la rentabilidad y

sobre todo que sea de fácil adaptación para cada uno de los miembros de la empresa.