emarsys - Отчет по результатам сравнительного анализа...

DESCRIPTION

Последние показатели и наиболее полный анализ результатов email-рассылок, включая межотраслевое и языковое сравнениеTRANSCRIPT

35.7%48.5%

30.5%

32.5%15.21%

13.11%

12.24%

29.81%

69.77%

18.21%25.09%

18.21%

29.09%

15.01%90%

25.4%

27.5% 41.5%

27.5%14.32%

6.60%

12.5%

30.5%15.21%

15.01%27.5%

13.5%

32,5%

29,0%

27,5%

30,5%

Решения и услуги по

email-маркетингу для бизнеса

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012Последние показатели и наиболее полный анализ результатов имейл-рассылок, включая межотраслевое и языковое сравнение

1

Вступление

Недоставленные сообщения

Уровень просмотра сообщений

Уровень перехода по ссылкам сообщений

Уровень отказа от подписки

Mежотраслевой анализ

Mежотраслевой анализ за последние два года

Межъязыковой анализ

Межъязыковой анализ за последние два года

Краткие выводы

Рекомендации

О компании emarsys

2

3

4

5

6

7

8

11

12

15

16

16

Содержание

Вступление2

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

2012 год – юбилейный год выпуска нашего отчета. Вот уже в 10 раз мы провели анализ результатов имейл-кампаний, осуществляемых нашими клиентами, и исследовали последние рыночные показатели и тенденции.

В этом году мы проанализировали результаты более 70000 бизнес и потребительских имейл-рассылок (маркетинговых и новостных сообщений) более чем 1000 компаний, работающих по всему миру и в различных рыночных секторах.

Собранные нами данные охватывают период с 1 января по 31 декабря 2011 года и включают в себя информацию по следующим показателям:

• Уровень просмотров и переходов по ссылкам сообщений • Уровень недоставленных сообщений и отказов от подписки • Средние показатели по отраслям • Средние межъязыковые показатели

В этом году впервые мы решили не включать в наш отчет показатели по формату имейл-сообщений (HTML или текст). Более 98% всех имейл-сообщений в настоящее время рассылается в формате HTML, поэтому приводить сравнительный анализ HTML и текстовых сообщений больше не представляется необходимым.

Уже традиционно, наше исследование включает в себя сравнительный межотраслевой и межъязыковой анализ – мы рассмотрели имейл-кампании, рассылаемые на 14 европейских языках. Помимо этого, как и в прошлом году, мы дополнили анализ обзором результатов за последние два года. Для того, чтобы результаты были показательными при анализе недоставленных сообщений и уровня отказа от подписки, мы провели разграничение между первыми двумярассылками («вступительные сообщения») и всеми последующими сообщениями («текущие рассылки»). Уровень недоставленных сообщений и количество отказов от подписки вступительных сообщений традиционно является выше, чем у текущих сообщений, т.к. данные, используемые на первоначальных стадиях рассылки, зачастую еще не прошли все стадии обработки.

По этим же причинам, для того чтобы наши исследования были точными и показательными, мы решили выделить компании, работающие в сфере коллективных скидок и «акций дня», в отдельную рыночную категорию. Высокая частота маркетинговых рассылок подобных компаний (рассылки производятся ежедневно) влияет на показатели рассылок, и их совместный анализ с результатами рассылок других компаний мог значительно исказить результаты исследования.

Результаты тестовых кампаний, сугубо информационных сообщений, не предполагающих переход по ссылкам, а также побочных кампаний ориентированных на моментальное действие подписчика (например: «Перейдите по ссылке, чтобы узнать результаты соревнования») не были включены в отчет.

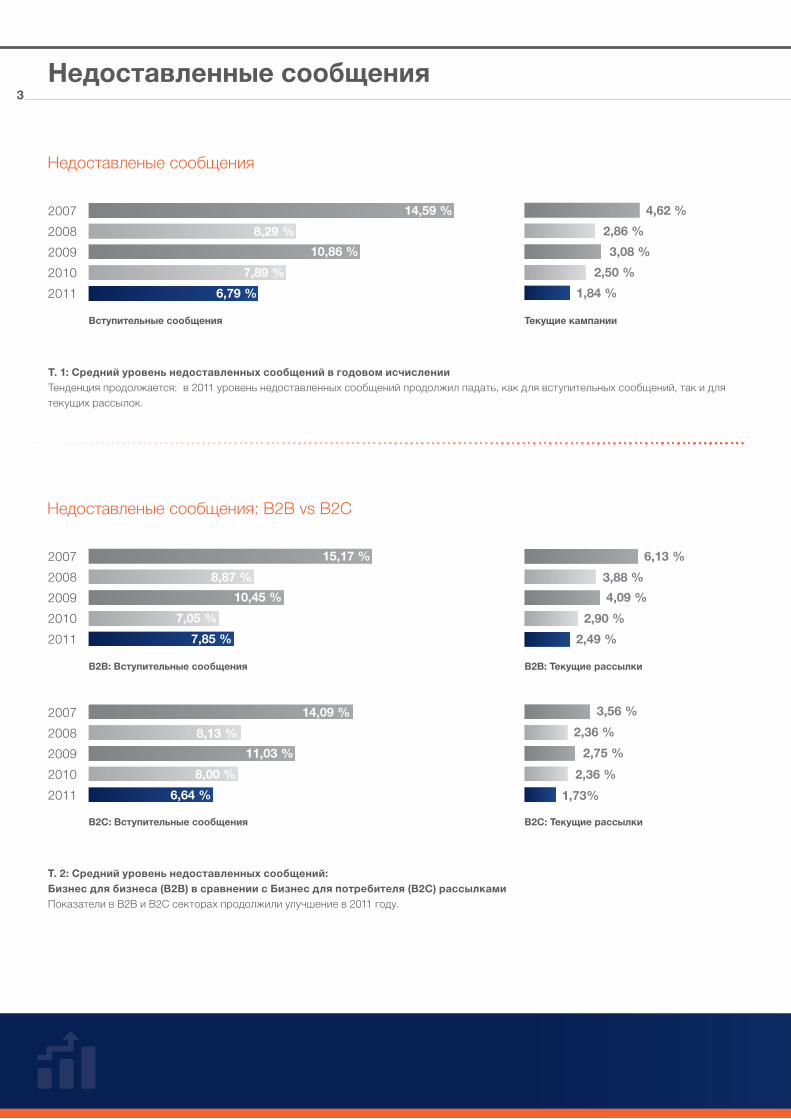

Недоставленные сообщения3

Т. 2: Средний уровень недоставленных сообщений:

Бизнес для бизнеса (B2B) в сравнении с Бизнес для потребителя (B2C) рассылками

Показатели в B2B и B2C секторах продолжили улучшение в 2011 году.

Недоставленые сообщения

Вступительные сообщения

Т. 1: Средний уровень недоставленных сообщений в годовом исчислении

Тенденция продолжается: в 2011 уровень недоставленных сообщений продолжил падать, как для вступительных сообщений, так и для

текущих рассылок.

Текущие кампании

7,89 %

6,79 %

14,59 %

8,29 %

10,86 %

2,50 %

1,84 %

4,62 %

2,86 %

3,08 %

B2B: Вступительные сообщения B2B: Текущие рассылки

Недоставленые сообщения: B2B vs B2C

15,17 %

8,87 %

10,45 %

7,05 %

7,85 %

6,13 %

3,88 %

4,09 %

2,90 %

2,49 %

B2C: Вступительные сообщения B2C: Текущие рассылки

3,56 %

2,36 %

2,75 %

2,36 %

1,73%

14,09 %

8,13 %

11,03 %

8,00 %

6,64 %

2007

2007

2007

2008

2008

2008

2009

2009

2009

2010

2010

2010

2011

2011

2011

Уровень просмотра сообщений

B2B

Т. 4: Средний уровень просмотра сообщений (HTML сообщения): B2B в сравнении с B2C рассылками

Как можно видеть из общих результатов, приведенных выше, уровень просмотра сообщений уменьшился как для B2B, так и для B2C

секторов. Примечательно, что в B2C секторе наблюдаемый спад гораздо меньше, чем в прошлом году.

Уровень просмотра сообщений

Т. 3: Средний уровень просмотра сообщений (HTML сообщения)

Уровень просмотра сообщения продолжает ухудшаться, хотя в процентном соотношении спад ниже, чем в прошлом году.

Уровень просмотра B2B vs B2C

34,9 %

30,24 %

25,07 %

22,73 %

29,29 %

B2C

37,33 %

32,19 %

31,11 %

27,90 %

25,21 %

33,18 %

28,56 %

28,02 %

24,04 %

22,18 %

4

2007

2007

2007

2008

2008

2008

2009

2009

2009

2010

2010

2010

2011

2011

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

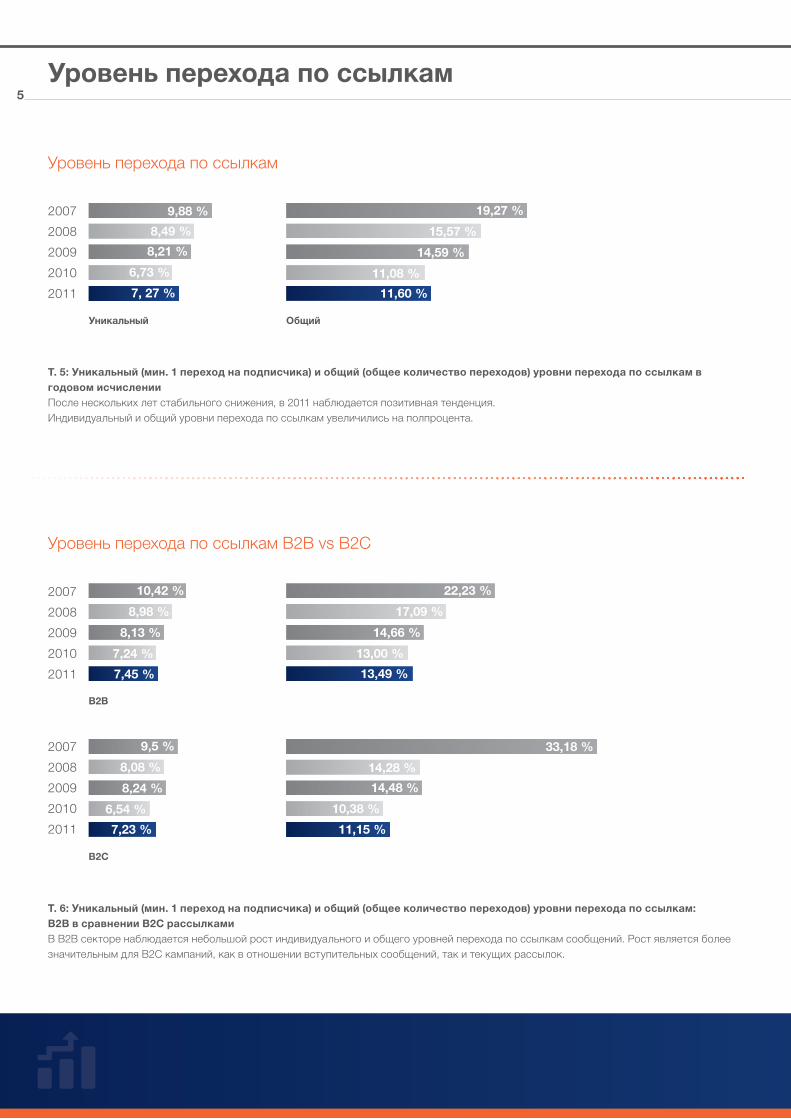

Уровень перехода по ссылкам5

B2B

Т. 6: Уникальный (мин. 1 переход на подписчика) и общий (общее количество переходов) уровни перехода по ссылкам:

B2B в сравнении B2C рассылками

В B2B секторе наблюдается небольшой рост индивидуального и общего уровней перехода по ссылкам сообщений. Рост является более

значительным для B2C кампаний, как в отношении вступительных сообщений, так и текущих рассылок.

Уровень перехода по ссылкам

Т. 5: Уникальный (мин. 1 переход на подписчика) и общий (общее количество переходов) уровни перехода по ссылкам в

годовом исчислении

После нескольких лет стабильного снижения, в 2011 наблюдается позитивная тенденция.

Индивидуальный и общий уровни перехода по ссылкам увеличились на полпроцента.

Уровень перехода по ссылкам B2B vs B2C

Уникальный Общий

6,73 %

7, 27 %

9,88 %

8,49 %

8,21 %

19,27 %

15,57 %

11,08 %

11,60 %

14,59 %

22,23 %

17,09 %

14,66 %

13,00 %

13,49 %

10,42 %

B2C

33,18 %

14,28 %

14,48 %

10,38 %

11,15 %

8,08 %

8,24 %

6,54 %

7,23 %

9,5 %

8,98 %

8,13 %

7,24 %

7,45 %

2007

2007

2007

2008

2008

2008

2009

2009

2009

2010

2010

2010

2011

2011

2011

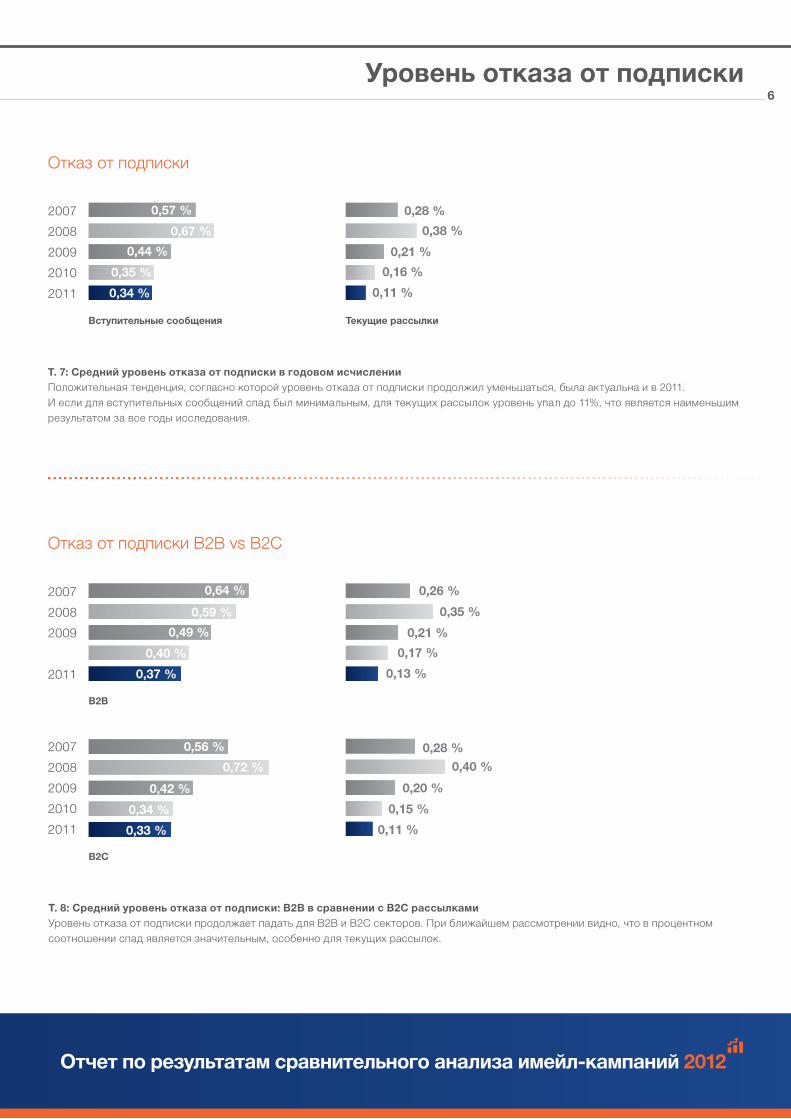

Уровень отказа от подписки

B2B

Т. 8: Средний уровень отказа от подписки: B2B в сравнении с B2C рассылками

Уровень отказа от подписки продолжает падать для B2B и B2C секторов. При ближайшем рассмотрении видно, что в процентном

соотношении спад является значительным, особенно для текущих рассылок.

Отказ от подписки

Т. 7: Средний уровень отказа от подписки в годовом исчислении

Положительная тенденция, согласно которой уровень отказа от подписки продолжил уменьшаться, была актуальна и в 2011.

И если для вступительных сообщений спад был минимальным, для текущих рассылок уровень упал до 11%, что является наименьшим

результатом за все годы исследования.

Отказ от подписки B2B vs B2C

B2C

Вступительные сообщения Текущие рассылки

0,57 %

0,67 %

0,44 %

0,35 %

0,34 %

0,28 %

0,38 %

0,21 %

0,16 %

0,11 %

0,64 %

0,59 %

0,49 %

0,40 %

0,37 %

0,26 %

0,35 %

0,21 %

0,17 %

0,13 %

0,56 %

0,72 %

0,42 %

0,34 %

0,33 %

0,28 %

0,40 %

0,20 %

0,15 %

0,11 %

6

2007

2007

2007

2008

2008

2008

2009

2009

2009

2010

2010

2011

2011

2011

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

СекторНедоставленные

cообщения

Количество

yникальных

переходов по

cсылкам

Общее

количество

переходов по

cсылкам

Уровень

просмотра

cообщений

Отказ от

подписки

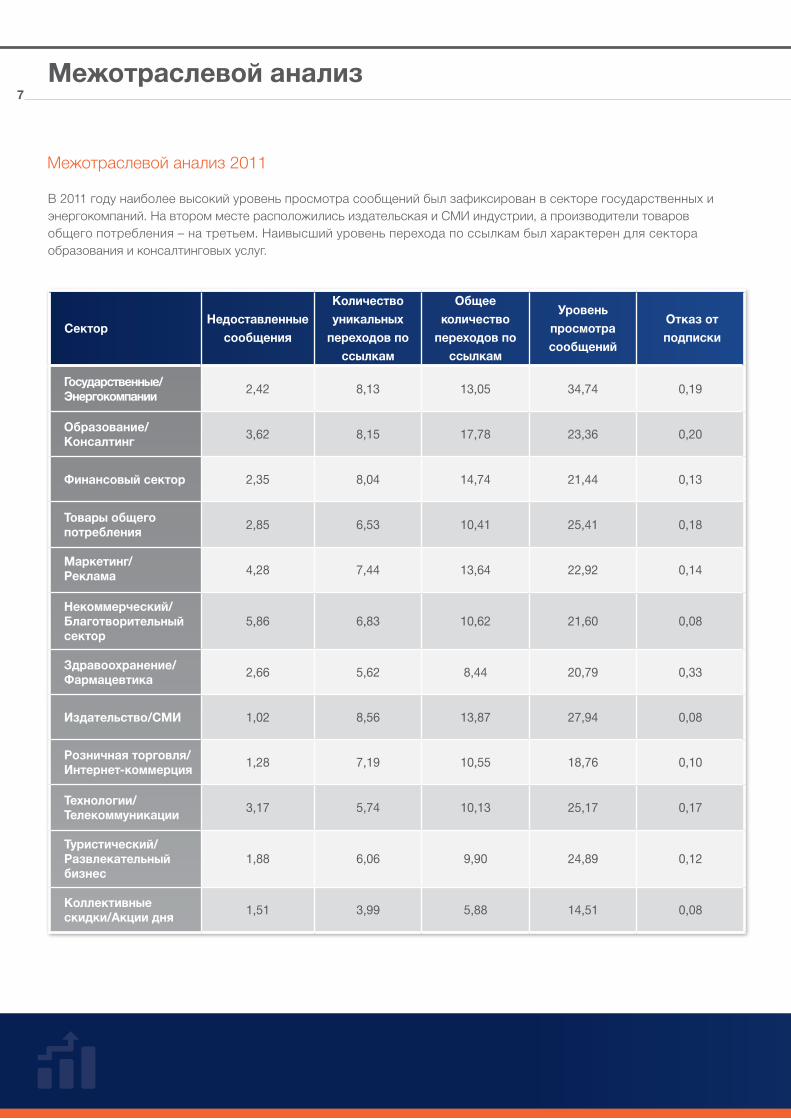

Государственные/ Энергокомпании

2,42 8,13 13,05 34,74 0,19

Образование/ Консалтинг

3,62 8,15 17,78 23,36 0,20

Финансовый сектор 2,35 8,04 14,74 21,44 0,13

Товары общего потребления

2,85 6,53 10,41 25,41 0,18

Маркетинг/ Реклама 4,28 7,44 13,64 22,92 0,14

Некоммерческий/ Благотворительный сектор

5,86 6,83 10,62 21,60 0,08

Здравоохранение/ Фармацевтика

2,66 5,62 8,44 20,79 0,33

Издательство/СМИ 1,02 8,56 13,87 27,94 0,08

Розничная торговля/ Интернет-коммерция

1,28 7,19 10,55 18,76 0,10

Технологии/ Телекоммуникации

3,17 5,74 10,13 25,17 0,17

Туристический/ Развлекательный бизнес

1,88 6,06 9,90 24,89 0,12

Коллективные скидки/Акции дня

1,51 3,99 5,88 14,51 0,08

Межотраслевой анализ

В 2011 году наиболее высокий уровень просмотра сообщений был зафиксирован в секторе государственных иэнергокомпаний. На втором месте расположились издательская и СМИ индустрии, а производители товаровобщего потребления – на третьем. Наивысший уровень перехода по ссылкам был характерен для сектораобразования и консалтинговых услуг.

Межотраслевой анализ 2011

7

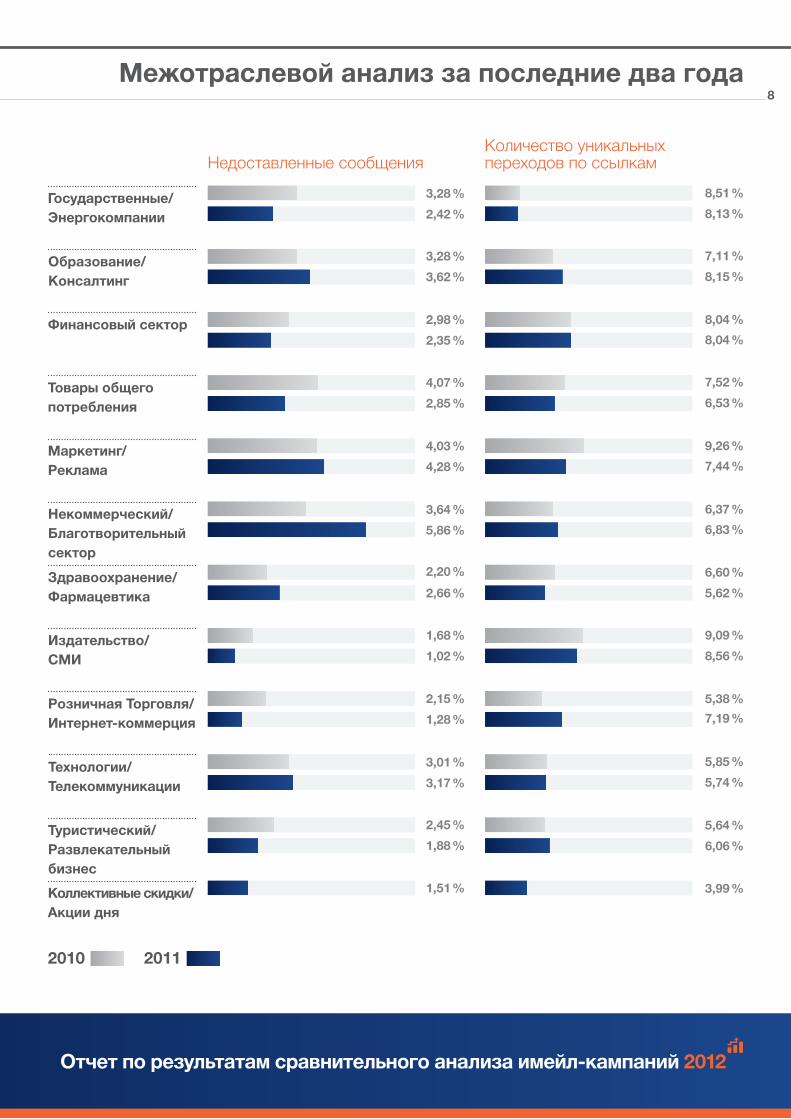

Межотраслевой анализ за последние два года8

Недоставленные сообщенияКоличество уникальных переходов по ссылкам

8,51 %

7,11 %

8,04 %

3,28 %

3,28 %

2,98 %

4,07 %

4,03 %

3,64 %

2,20 %

1,68 %

2,15 %

3,01 %

2,45 %

1,51 %

5,85 %

5,64 %

3,99 %

5,38 %

9,09 %

6,60 %

6,37 %

9,26 %

7,52 %

Образование/ Консалтинг

Некоммерческий/ Благотворительный сектор

Издательство/ СМИ

Розничная Торговля/ Интернет-коммерция

Туристический/ Развлекательный бизнес

Государственные/ Энергокомпании

Финансовый сектор

Товары общего потребления

Маркетинг/ Реклама

Технологии/ Телекоммуникации

Здравоохранение/ Фармацевтика

Коллективные скидки/ Акции дня

8,13 %

8,15 %

8,04 %

2,42 %

3,62 %

2,35 %

2,85 %

4,28 %

5,86 %

2,66 %

1,02 %

1,28 %

3,17 %

1,88 %

5,74 %

6,06 %

7,19 %

8,56 %

5,62 %

6,83 %

7,44 %

6,53 %

2010 2011

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

Межотраслевой анализ за последние два года 9

Общее количество переходов по ссылкам

Уровень просмотра сообщений

15,88 %

25,83 %12,83 %

15,02 %

12,42 %

26,41 %16,87 %

10,73 %

10,43 %

14,90 %

7,73 %

11,58 %

9,08 %

5,88 %

22,40 %

14,51 %

25,33 %

21,72 %

29,49 %

21,68 %

22,51 %

30,35 %

27,82 %

28,65 %

13,05 %

23,36 %17,78 %

14,74 %

10,41 %

22,92 %13,64 %

10,62 %

8,44 %

13,87 %

10,55 %

10,13 %

9,90 % 24,98 %

25,17 %

18,76 %

27,94 %

20,79 %

21,60 %

25,41 %

21,44 %

34,74 %

2010 2011

Образование/ Консалтинг

Некоммерческий/ Благотворительный сектор

Издательство/ СМИ

Розничная Торговля/ Интернет-коммерция

Туристический/ Развлекательный бизнес

Государственные/ Энергокомпании

Финансовый сектор

Товары общего потребления

Маркетинг/ Реклама

Технологии/ Телекоммуникации

Здравоохранение/ Фармацевтика

Коллективные скидки/ Акции дня

0,21 %

0,22 %

0,18 %

0,28 %

0,15 %

0,01 %

0,13 %

0,14 %

0,15 %

0,17 %

0,11 %

0,08 %

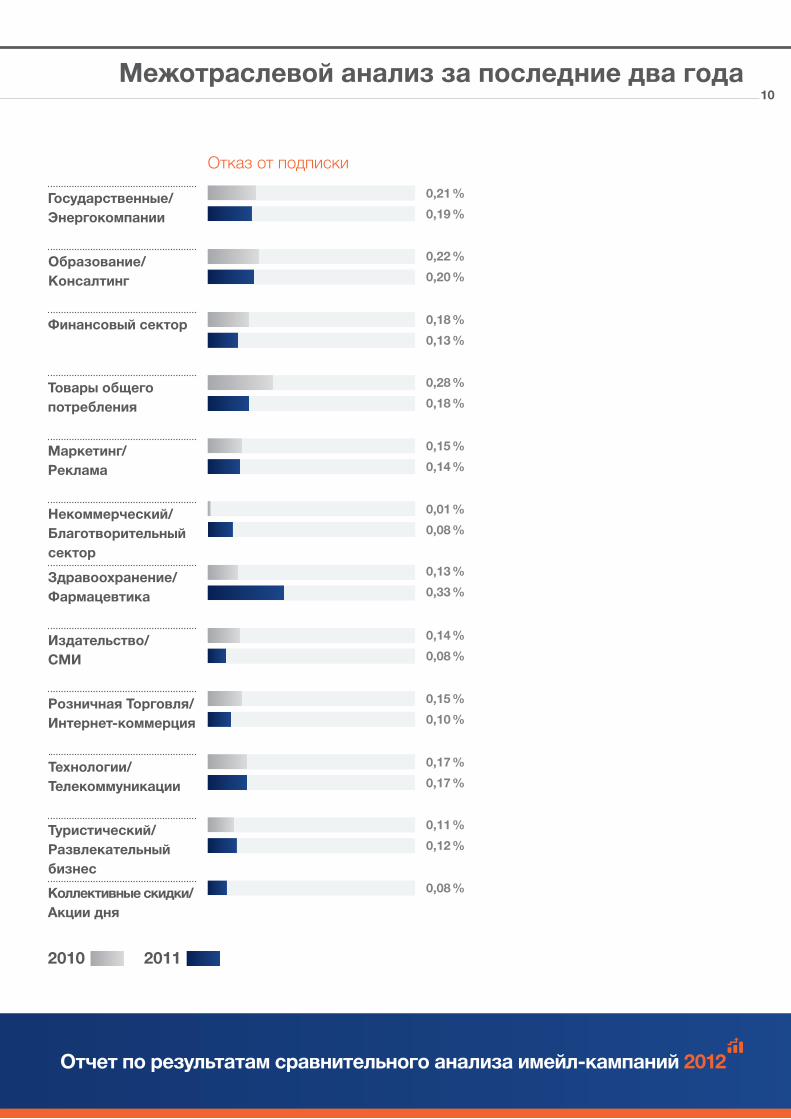

Межотраслевой анализ за последние два года

Отказ от подписки

10 Межотраслевой анализ за последние два года

0,19 %

0,20 %

0,13 %

0,18 %

0,14 %

0,08 %

0,33 %

0,08 %

0,10 %

0,17 %

0,12 %

2010 2011

Образование/ Консалтинг

Некоммерческий/ Благотворительный сектор

Издательство/ СМИ

Розничная Торговля/ Интернет-коммерция

Туристический/ Развлекательный бизнес

Государственные/ Энергокомпании

Финансовый сектор

Товары общего потребления

Маркетинг/ Реклама

Технологии/ Телекоммуникации

Здравоохранение/ Фармацевтика

Коллективные скидки/ Акции дня

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

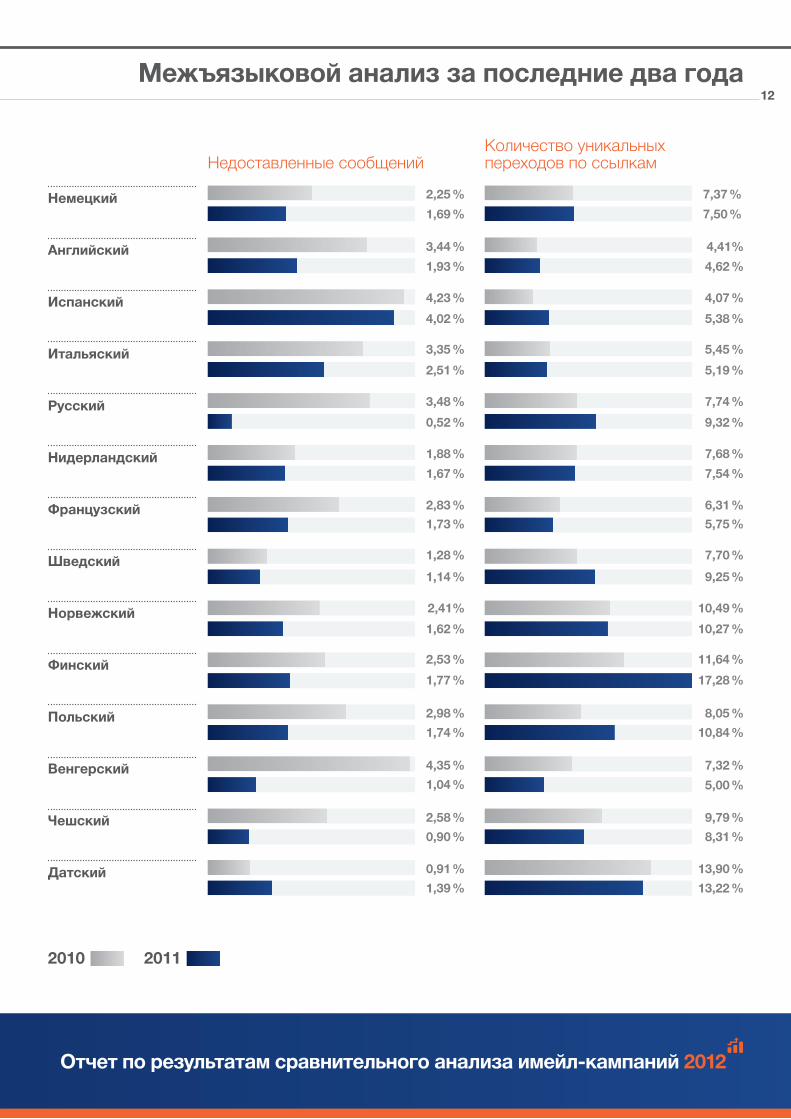

Межъязыковой анализ11

ЯзыкНедоставленные

cообщения

Количество

yникальных

переходов по

cсылкам

Общее

количество

переходов по

cсылкам

Уровень

просмотра

cообщений

Отказ от

подписки

Немецкий 1,69 7,50 12,28 27,04 0,13

Английский 1,93 4,62 7,69 15,94 0,12

Испанский 4,02 5,38 8,07 16,84 0,06

Итальяский 2,51 5,19 8,29 21,48 0,09

Pусский 0,52 9,32 13,41 19,31 0,03

Нидерландский 1,67 7,54 11,38 22,18 0,20

Французский 1,73 5,75 9,32 19,32 0,16

Шведский 1,14 9,25 13,09 21,82 0,17

Норвежский 1,62 10,27 14,78 23,27 0,13

Финский 1,77 17,28 23,00 29,11 0,14

Польский 1,74 10,84 16,37 17,08 0,06

Венгерский 1,04 5,00 6,97 17,97 0,09

Чешский 0,90 8,31 12,82 14,72 0,13

Датский 1,39 13,22 18,34 29,42 0,10

Сравнительный языковой анализ 2011

Примечательным является стабильный рост показателей по просмотрам сообщений и переходам по ссылкам для рассылок на скандинавских языках. Имейл-кампании на финском и датском языках лидируют по обоим показателям и находятся на первом месте по результатам сравнительного языкового анализа.

3,44 %

1,88 %

1,28 %

2,41%

2,98 %

2,25 %

4,23 %

3,35 %

3,48 %

2,53 %

2,83 %

4,35 %

2,58 %

0,91 %

4,41%

7,68 %

7,70 %

10,49 %

8,05 %

7,37 %

4,07 %

5,45 %

7,74 %

11,64 %

6,31 %

7,32 %

9,79 %

13,90 %

Межъязыковой анализ за последние два года

Английский

Нидерландский

Шведский

Норвежский

Польский

Немецкий

Испанский

Итальяский

Pусский

Финский

Французский

Венгерский

Чешский

Датский

12

2010 2011

1,93 %

1,67 %

1,14 %

1,62 %

1,74 %

1,69 %

4,02 %

2,51 %

0,52 %

1,77 %

1,73 %

1,04 % 5,00 %

0,90 %

1,39 %

4,62 %

7,54 %

9,25 %

10,27 %

10,84 %

7,50 %

5,38 %

5,19 %

9,32 %

17,28 %

5,75 %

8,31 %

13,22 %

Недоставленные сообщенийКоличество уникальных переходов по ссылкам

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

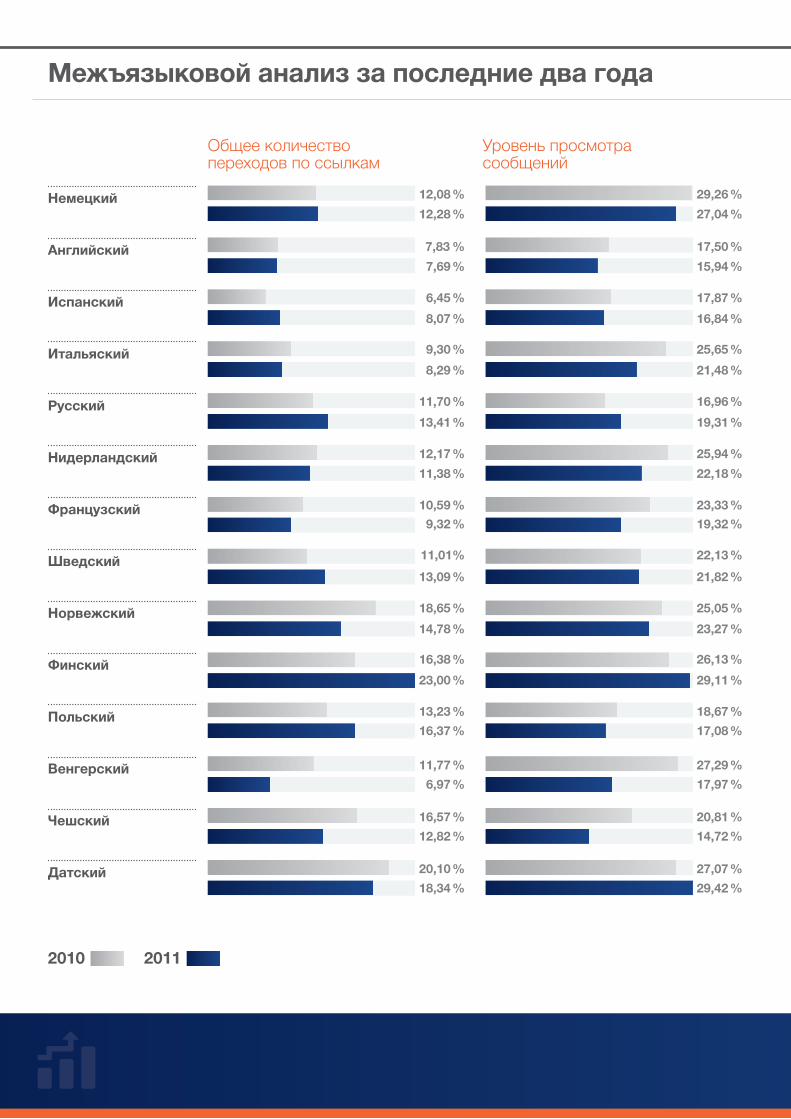

Межъязыковой анализ за последние два года

7,83 %

12,17 %

11,01%

18,65 %

13,23 %

12,08 %

6,45 %

9,30 %

11,70 %

16,38 %

10,59 %

11,77 %

16,57 %

20,10 %

17,50 %

25,94 %

22,13 %

25,05 %

18,67 %

29,26 %

17,87 %

25,65 %

16,96 %

26,13 %

23,33 %

27,29 %

20,81 %

27,07 %

7,69 %

11,38 %

13,09 %

14,78 %

16,37 %

12,28 %

8,07 %

8,29 %

13,41 %

23,00 %

9,32 %

6,97 %

12,82 %

18,34 %

15,94 %

22,18 %

21,82 %

23,27 %

17,08 %

27,04 %

16,84 %

21,48 %

19,31 %

29,11 %

19,32 %

17,97 %

14,72 %

29,42 %

2010 2011

Общее количество переходов по ссылкам

Уровень просмотра сообщений

Английский

Нидерландский

Шведский

Норвежский

Польский

Немецкий

Испанский

Итальяский

Pусский

Финский

Французский

Венгерский

Чешский

Датский

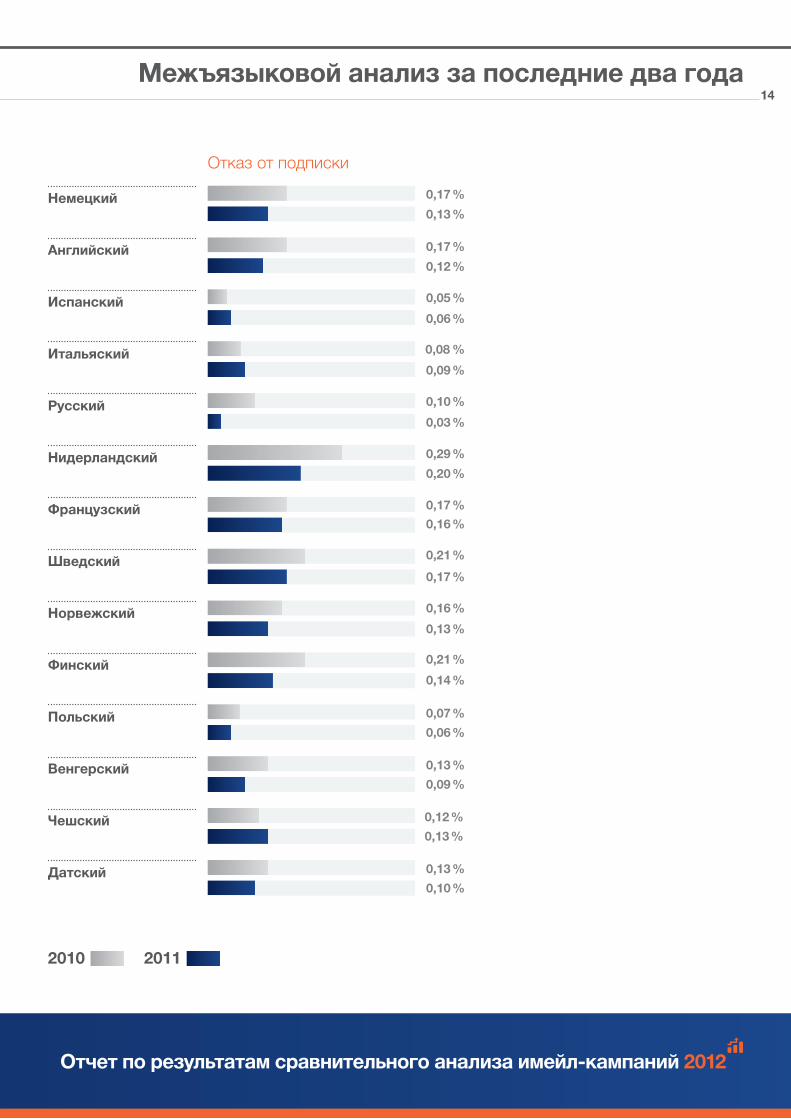

Межъязыковой анализ за последние два годаМежъязыковой анализ за последние два года14

0,17 %

0,29 %

0,21 %

0,16 %

0,07 %

0,17 %

0,05 %

0,08 %

0,10 %

0,21 %

0,17 %

0,13 %

0,12 %

0,13 %

0,12 %

0,20 %

0,17 %

0,13 %

0,06 %

0,13 %

0,06 %

0,09 %

0,03 %

0,14 %

0,16 %

0,09 %

0,13 %

0,10 %

2010 2011

Отказ от подписки

Английский

Нидерландский

Шведский

Норвежский

Польский

Немецкий

Испанский

Итальяский

Pусский

Финский

Французский

Венгерский

Чешский

Датский

Отчет по pезультатам cравнительного aнализа имейл-кампаний 2012

Краткие выводы и рекомендации15

Краткие выводыОтчет 2011 года показал, что, несмотря на снижение уровня просмотра сообщений, уровень перехода по ссылкам тем не менее увеличился, как для B2B, так и для B2C рассылок. Количество недоставленных сообщений и отказов от подписки продолжает падать и является наименьшим за все 10 лет нашего исследованиия. Это говорит об общем улучшении качества используемых для рассылок данных и обработки информации для рассылок.

Главные отличия по рыночным секторам и языкам рассылки Рассылки на скандинавских языках остаются на первом месте по количеству просмотров ипереходов по ссылкам, при этом финский язык показал более высокий результат,17.28%, чем датский, который лидировал в 2010. Результаты рассылок на английском языкеостаются наихудшими, а результаты рассылок на немецком в настоящее время снизились дотретьего места.

Что касается показателей по отдельным отраслям, здесь не намечается очевидной тенденции. Если в 2010 году первое место по количеству просмотров сообщений занимал сектор товаров массового потребления, то в 2011 на лидирующую позицию вышел сектор государственных/энергокомпаний (хотя при высоком количестве просмотров сообщений, по количеству переходов по ссылкам он занял третье место).

Молодой сектор коллективных скидок / «Акций дня» показал наихудшие результаты по количеству просмотров (14.5%) и переходов по ссылкам (3.99%) сообщений.

Почему уровень перехода по ссылкам растет, несмотря на сниженный уровеньпросмотра сообщений?Существует несколько возможных причин. Одна из таких причин – рассылка более целенаправленных и актуальных сообщений более точно подобранной целевой аудитории. Время универсальных сообщений проходит, и подписчики становятся все более требовательными к содержанию маркетинговых сообщений, которые они получают.

Другим возможным объяснением является так называемое «перенасыщение» огромным количеством имейл-сообщений, каждый день доставляемых в ящик «Входящие». Насколько быцеленаправленным ни было то или иное сообщение, подписчик не станет его открывать, еслиего не заинтересуют тема сообщения.

Почтовые клиенты при первом открытии сообщения по умолчанию блокируют изображения,находящиеся в сообщении. Это означает, что некоторые сообщения просматриваются безграфических элементов, что является обязательным критерием для измерения уровняпросмотра сообщения. Подобные случаи не были учтены при составлении отчета.

Рекомендации

Согласно недавнему отчету, опубликованному Группой Radicati, количество рассылаемых имейл-сообщений растет и на сегодняшний день составляет 294 миллиарда в день. Каждый из нас ежедневно получает дюжины новых сообщений, и, несмотря на то, что почтовые клиенты улучшают механизмы защиты от спама, читать даже полностью легальные сообщения, на которые мы сами когда-то подписались, становится все трудней.

Прошли времена, когда у подписчиков было время просматривать каждое из полученных ими сообщений. Сегодня, для того, чтобы ваши сообщения прочитали, вам нужно четко продумать и протестировать путем А-Б разбивки строки Темы сообщения, выбрать правильную стратегию сегментации базы данных и быть абсолютно уверенным, что содержание вашего сообщения будет актуальным для читателей.

Все большее количество подписчиков предпочитает просматривать свои сообщения на мобильных устройствах. Компания ReturnPath прогнозирует, что к концу 2012 года больше сообщений будет прочитано на мобильных, чем стационарных компьютерах. Это означает, что недостаточно оптимизировать сообщения только под настольные компьютеры. Агентство econsultancy предполагает, что до 41% имейл-сообщений, не оптимизированных под мобильные устройства, никогда не будут прочитаны. Наша рекомендация: в следующем году оптимизируйте ваши сообщения для настольных и мобильных устройств, иначе результаты ваших имейл-рассылок значительно ухудшатся.

О компании emarsys

emarsys является одним из крупнейших поставщиков решений и услуг в области маркетинга с использованием электронной почты, мобильных технологий, автоматизации и социальных сетей. Более 1000 клиентов по всему миру, среди которых eBay, Volvo, Garmin, Zurich Insurance и TimeOut, ежегодно отправляют более 50 миллиардов имейл-сообщений, пользуясь технологиями emarsys.

Наши платформы, индивидуально разработанные с учетом самых сложных требований наших клиентов, содержат все необходимые функции для повышения ROI через имейл-маркетинг, технологии по улучшению взаимодействия с клиентами, управлению социальными сетями и повышению уровня доставки сообщений.

О компании emarsys16

Вена • Лондон • Мюнхен • БерЛин • Цюрих • Париж • ГонконГ • Пекин • МоскВа • стаМБуЛ

35.7%48.5%

30.5%

32.5%15.21%

13.11%

12.24%

29.81%

69.77%

18.21%25.09%

18.21%

29.09%

15.01%90%

25.4%

27.5% 41.5%

27.5%14.32%

6.60%

12.5%

30.5%15.21%

15.01%27.5%

13.5%

32,5%

29,0%

27,5%

30,5%

Контактная информация

emarsys UK Ltd100 Euston StreetЛондон NW1 2HQ

Телефон: +44 (0) 207 3880888Факс: +44 (0) 207 38001161Адрес электронной почты: [email protected]

Офисы emarsysВенаЛондонМюнхенБерлинЦюрихПарижГонконгПекинМоскваСтамбул

Воспользуйтесь самыми актуальными рекомендациями из мира имейл-маркетингаПодпишитесь на нашу рассылку на сайте www.emarsys.com

© by emarsys | Решения и услуги по email-маркетингу для бизнеса

Если у вас есть вопросы, пожалуйста, обращайтесь к нам или посетите наш сайт www.emarsys.com, где вы сможете узнать больше о наших региональных представительствах в вашей стране.

www.facebook.com/emarsys

www.twitter.com/emarsys

www.linkedin.com/company/emarsys