empresas sociales y economÍa social: … · empresas sociales y economÍa social: propuestas...

TRANSCRIPT

EMPRESAS SOCIALES Y ECONOMÍA SOCIAL: PROPUESTAS METODOLÓGICAS PARA LA

MEDICIÓN DE SU IMPACTO SOCIO-ECONÓMICO

SOCIAL ECONOMY CATEGORY MEETING

Brussels, 22 February 2013 José Luis Monzón Catedrático de Economía Aplicada de la Universidad de Valencia Presidente de CIRIEC-España Carmen Marcuello Profesora de Organización de Empresas de la Universidad de Zaragoza CIRIEC-España Pablo Nachar Calderón CIRIEC-España. Universidad de Zaragoza

EN

Rue Belliard/Belliardstraat 99 — 1040 Bruxelles/Brussel — BELGIQUE/BELGIË

Tel. +32 25469011 — Fax +32 25134893 — Internet: http://www.eesc.europa.eu

European Economic and Social Committee

2

1. CARACTERÍSTICAS, PERÍMETRO Y MEDICIÓN DEL IMPACTO SOCIO-ECONÓMICO DE LAS EMPRESAS SOCIALES

Las características identitarias y ámbito de actuación de las empresas sociales están bien delimitadas por los documentos de la Unión Europea y por la literatura económica:

- Manual de Cuentas Satélite del CIRIEC

- Dictamen del CESE sobre Distintos tipos de Empresa

- Dictamen del CESE sobre Espíritu Empresarial y Empresas Sociales:

• Objetivos sociales en lugar del lucro

• Reinversión de la mayor parte de los excedentes

• Diversidad de formas jurídicas

• Productores de bienes y servicios

• Entidades independientes, estructuras participativas de codecisión

y gobernanza democrática

• Surgen de la sociedad civil

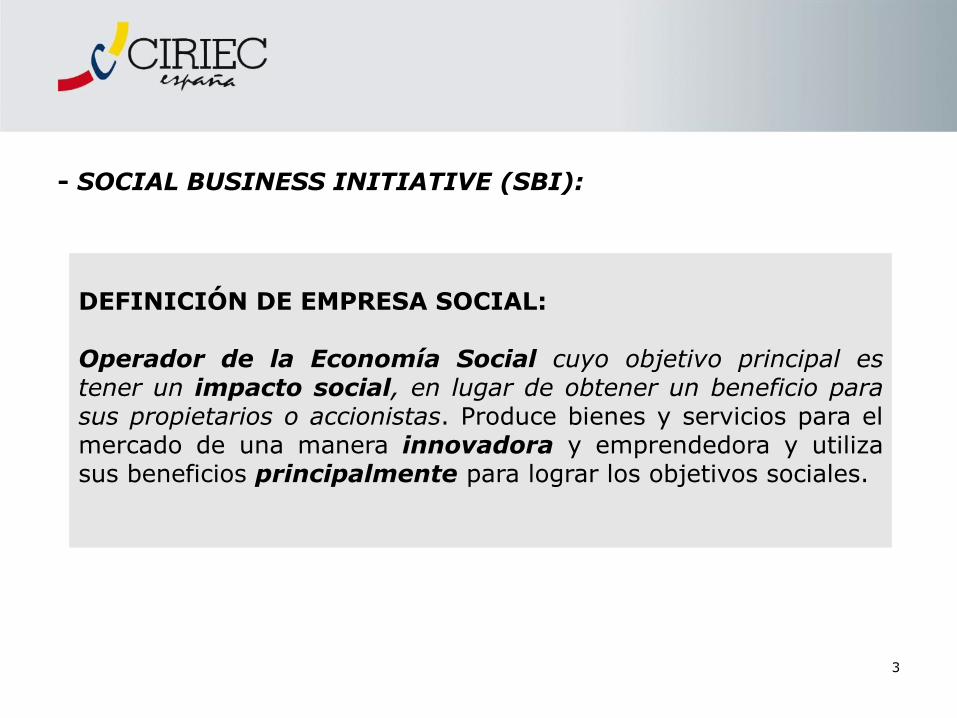

- SOCIAL BUSINESS INITIATIVE (SBI):

3

DEFINICIÓN DE EMPRESA SOCIAL: Operador de la Economía Social cuyo objetivo principal es tener un impacto social, en lugar de obtener un beneficio para sus propietarios o accionistas. Produce bienes y servicios para el mercado de una manera innovadora y emprendedora y utiliza sus beneficios principalmente para lograr los objetivos sociales.

SBI: ACTUACIONES DE LAS EMPRESAS SOCIALES: • Suministro de bienes preferentes y servicios sociales a personas vulnerables • Inserción laboral de personas de difícil empleabilidad

En conclusión:

a) Las empresas sociales son empresas de la economía social en

las que los colectivos o grupos de personas que se benefician de

su actividad son colectivos vulnerables o en riesgo de exclusión

social

4

b) El objetivo de las empresas sociales debe ser el logro de un

impacto social medible (Report from first Meeting of the CEGES

sub-group on Social Impact Measurement – 26/11/2012)

c) El impacto social debe centrarse en las prioridades de la

Estrategia 2020 de la UE

d) Debe desarrollarse un cuadro de indicadores (KPIs, “Key

Performance Indicators”) del impacto social a partir de varias

áreas clave

e) Estas áreas deben ser congruentes con las características y el

perímetro de las empresas sociales establecidas en la Social

Business Initiative:

5

Gobernanza (indicadores de participación democrática)

Socio-Laboral (relaciones socialmente responsables con los empleados)

Responsabilidad Social Estratégica (RSE como eje central estratégico,

transparencia, rendición de cuentas y diálogo con los “stakeholders”)

Economía y Finanzas (reinversión en la empresa de la mayoría de los

excedentes o beneficios y destino del activo neto resultante en caso de

disolución de la empresa a objetivos de impacto social)

Innovación (social, técnica, de procesos, de gestión, en modelos y en

marco normativo)

Desarrollo comunitario

Impacto ecológico

Inversión ambiental

Otras (Código ético de las Entidades de la Economía Social socialmente

responsables, CIRIEC-España, 2011)

6

7

2. DEFINICIÓN DE IMPACTO SOCIAL

- IMPACTO SOCIAL: Concepto muy utilizado pero poco preciso

- Consenso en que el impacto social implica una mejora significativa y, en algunos casos, perdurable o sostenible en el tiempo, en alguna de las condiciones o características de la población objetivo y que se plantean como esenciales en la definición del problema que dio origen a un programa

- A continuación se presentan las propuestas más significativas de la literatura científica, resaltando los elementos clave de cada una, así como la dimensión temporal de los resultados

8

DEFINICIONES DE IMPACTO SOCIAL (I)

Autor Año Definición Elementos clave Dimensión

temporal de los resultados

Cohen, et al.

2002

El impacto social es la magnitud cuantitativa del cambio en

el problema de la población objetivo como resultado de la

entrega de productos (bienes o servicios).

Magnitud cuantitativa,

cambio, problema,

población, productos

(bienes o servicios)

Corto y medio plazo.

Guzmán S. 2004 Implica un mejoramiento significativo y, en algunos casos,

perdurable o sustentable en el tiempo, en alguna de las

condiciones o características de la población objetivo y que

se plantean como esenciales en la definición del problema

que dio origen a un programa. Un resultado final suele

expresarse como un beneficio a mediano y largo plazo

obtenido por la población atendida

Mejoramiento significativo,

sustentable, población

objetivo, problema,

resultado-beneficio.

Medio y Largo plazo

Libera, B. 2007 El impacto es el cambio inducido por un proyecto

sostenido en el tiempo y en muchos casos extendido a

grupos no involucrados en este efecto multiplicador.

Cambio inducido,

proyecto, sostenible, factor

multiplicador

Largo Plazo

Organización para

la Cooperación y el

Desarrollo -

OCDE

2007 A pesar de que no se trata de una definición como tal, la

OCDE expresa del impacto que: se da de dos maneras (i)

como la última etapa en una cadena de resultados, es decir,

el objetivo último de la intervención; y (ii) la evaluación o

análisis de la cadena completa de resultados.

Intervención, Etapas,

cadena de resultados,

Objetivo final, Evaluación.

Corto, medio y Largo

Plazo.

9

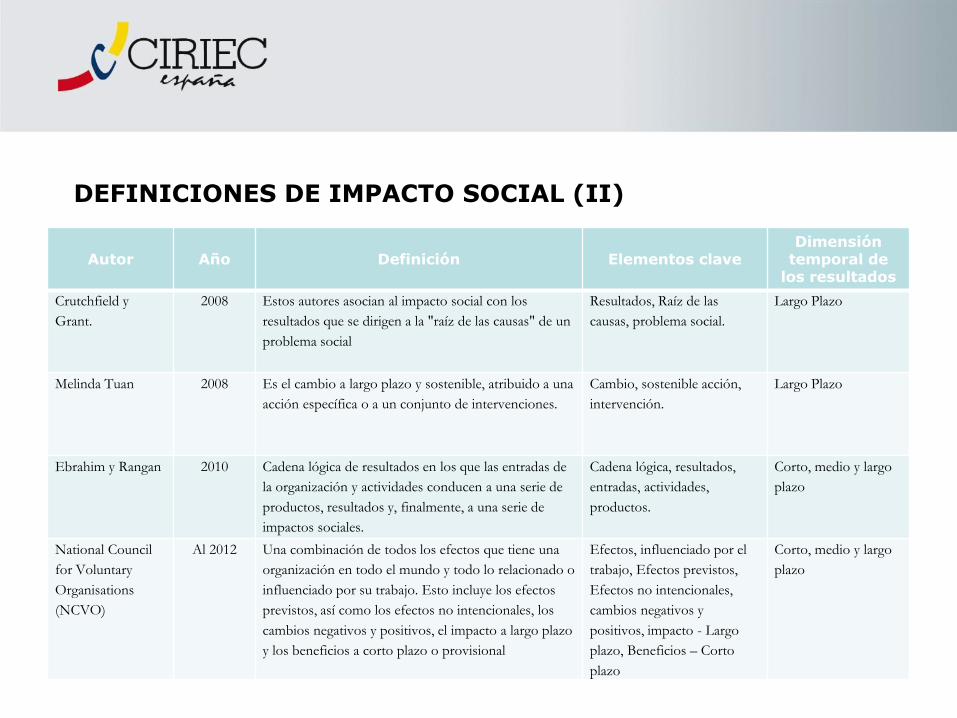

DEFINICIONES DE IMPACTO SOCIAL (II)

Autor Año Definición Elementos clave Dimensión

temporal de los resultados

Crutchfield y

Grant.

2008 Estos autores asocian al impacto social con los

resultados que se dirigen a la "raíz de las causas" de un

problema social

Resultados, Raíz de las

causas, problema social.

Largo Plazo

Melinda Tuan 2008 Es el cambio a largo plazo y sostenible, atribuido a una

acción específica o a un conjunto de intervenciones.

Cambio, sostenible acción,

intervención.

Largo Plazo

Ebrahim y Rangan 2010 Cadena lógica de resultados en los que las entradas de

la organización y actividades conducen a una serie de

productos, resultados y, finalmente, a una serie de

impactos sociales.

Cadena lógica, resultados,

entradas, actividades,

productos.

Corto, medio y largo

plazo

National Council

for Voluntary

Organisations

(NCVO)

Al 2012 Una combinación de todos los efectos que tiene una

organización en todo el mundo y todo lo relacionado o

influenciado por su trabajo. Esto incluye los efectos

previstos, así como los efectos no intencionales, los

cambios negativos y positivos, el impacto a largo plazo

y los beneficios a corto plazo o provisional

Efectos, influenciado por el

trabajo, Efectos previstos,

Efectos no intencionales,

cambios negativos y

positivos, impacto - Largo

plazo, Beneficios – Corto

plazo

Corto, medio y largo

plazo

10

3. DEFINICIÓN DE IMPACTO SOCIAL DESDE EL ENFOQUE DE DESARROLLO HUMANO Y DE LOS VALORES DE LA ECONOMÍA SOCIAL

- Hasta ahora no se ha realizado una valoración de lo que se considera impacto positivo e impacto negativo.

- Es necesario incluir un marco más general que permita distinguir qué tipo de impactos y cómo valorarlos.

- Para el enfoque de desarrollo humano de Max Neef las personas y su bienestar constituyen la unidad básica de estudio.

- A partir de esta unidad básica de estudio, el enfoque de desarrollo humano propone una visión amplia en la relación entre las organizaciones económicas, la sociedad y el medio ambiente.

- El rol que juegan las organizaciones según sus valores y funciones-

objetivo no es neutral. Es un rol relevante y debe ser estudiado ubicando a

las personas en el centro del análisis, comprendiendo que el origen y el

destino de cualquier iniciativa, sea ésta comercial o no, son dichas

personas: las organizaciones económicas, instituciones y entramado

económico y social se configuran en torno, por y para dichas personas.

- La medición del impacto social necesita de un enfoque global, que

considere aspectos como el desarrollo de productos o servicios mejorados,

o procesos de negocios llevados a cabo con criterios más amplios a los

económicos, lo que se sustenta en un cambio en el comportamiento de la

organización.

- El impacto positivo se debe medir en relación con la capacidad de las

empresas sociales para abordar los aspectos que afectan al desarrollo

humano, las necesidades humanas, los valores humanos, incluyendo la

participación de los diferentes stakeholders.

11

- Los principios de comportamiento de las empresas de la economía social,

entre ellas las empresas sociales, pero también toda clase de cooperativas

y determinadas asociaciones, mutualidades y fundaciones, son diferentes

a los aplicados por las empresas privadas capitalistas, lo que explica el

mayor valor añadido social de las empresas de la economía social a la

hora de medir su impacto socio-económico.

- La función-objetivo de las empresas de la economía social tiene como

consecuencia que la creación de valor y maximización de resultados,

objetivo común en cualquier tipo de empresa, se traduce en objetivos

finales distintos a la rentabilidad del capital, siendo objetivos orientados al

bienestar de los ciudadanos, que son los actores protagonistas de las

empresas sociales y de todo el conjunto de la economía social (Dictamen

CESE sobre Distintos Tipos de Empresa 01/10/2009)

12

13

4. METODOLOGÍAS TRADICIONALES DE MEDICIÓN DEL IMPACTO SOCIAL

A continuación se presenta un resumen de metodologías de medición del impacto social, empleadas para diferentes tipos de organizaciones económicas.

Se clasifican de acuerdo a diversos criterios como el retorno esperado, modelos lógicos, métodos experimentales, enfoque de estrategia, entre otros.

No todos los métodos son de uso exclusivo de ONL y/o empresas sociales. Algunos sólo son utilizados por las fundaciones u organizaciones que lo han creado. Otros métodos son aplicados por todas las organizaciones en general, como es el caso del Balance Score Card, Mapas Estratégicos, Contabilidad y Auditoría Social, entre otros.

14

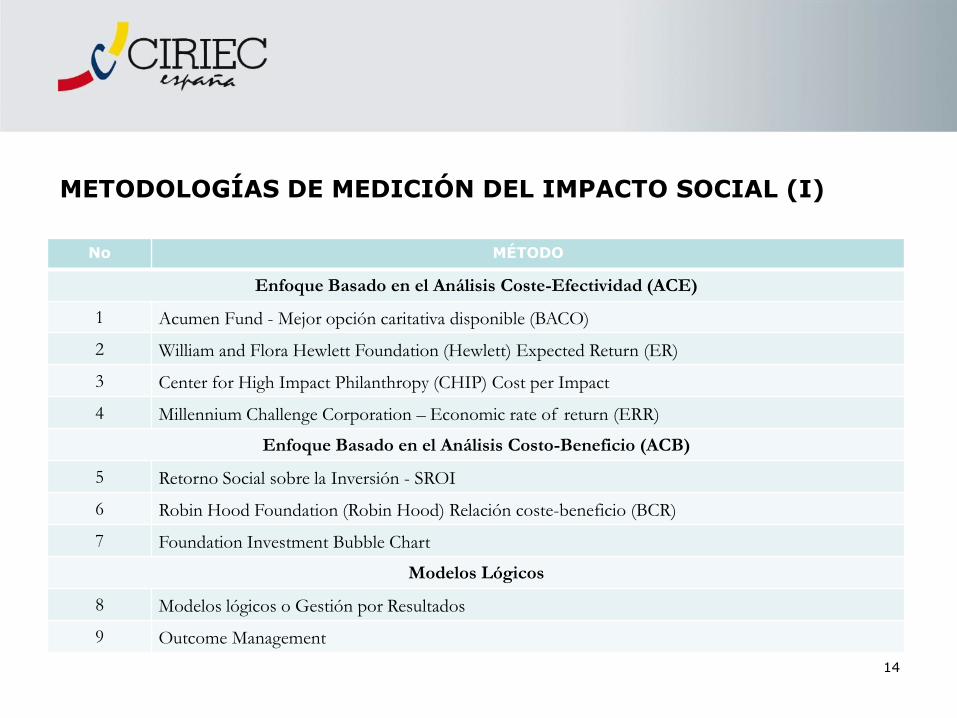

METODOLOGÍAS DE MEDICIÓN DEL IMPACTO SOCIAL (I)

No MÉTODO

Enfoque Basado en el Análisis Coste-Efectividad (ACE)

1 Acumen Fund - Mejor opción caritativa disponible (BACO)

2 William and Flora Hewlett Foundation (Hewlett) Expected Return (ER)

3 Center for High Impact Philanthropy (CHIP) Cost per Impact

4 Millennium Challenge Corporation – Economic rate of return (ERR)

Enfoque Basado en el Análisis Costo-Beneficio (ACB)

5 Retorno Social sobre la Inversión - SROI

6 Robin Hood Foundation (Robin Hood) Relación coste-beneficio (BCR)

7 Foundation Investment Bubble Chart

Modelos Lógicos

8 Modelos lógicos o Gestión por Resultados

9 Outcome Management

15

METODOLOGÍAS DE MEDICIÓN DEL IMPACTO SOCIAL (II)

No MÉTODO

Enfoque de Estrategia

10 Balanced Scorecards (Cuadro de Mando Integral)

11 Mapas Estratégicos

Enfoques Integradores

12 Sistemas de organización para la planificación del impacto, evaluación, rendición de cuentas y

aprendizaje (Contabilidad y auditoría social (SAA))

Métodos participativos y basados en las relaciones

13 Mapa de alcances

14 Análisis de retroalimentación e informes de percepción

15 El Cambio más significativo - Evaluación basada en la Historia -

Métodos Experimentales

16 Randomized control trials

16

METODOLOGÍAS DE MEDICIÓN DEL IMPACTO SOCIAL (III)

No MÉTODO

Otros Enfoques

17 Preferencias Declaradas

18 Preferencias Reveladas

19 Foundation Investment Bubble Chart

20 Evaluación de Valor Publico*

21 Evaluación de Valor Agregado*

22 Medición de la Satisfacción de Vida

23 Evaluación de los años de vida con buen balance.

* Son utilizados en sector público únicamente.

Fuente: Prada (2013) a partir de Ebrahim y Rangan, (2010), Tuan, M., (2008), Mulgan, G., (2010).

17

5. PROPUESTAS DE MEDICIÓN DEL IMPACTO SOCIAL DESDE EL ENFOQUE DE DESARROLLO HUMANO

DIMENSIONES A CONSIDERAR PARA LA MEDICIÓN DEL IMPACTO SOCIAL:

A) La organización

B) La actividad

C) El desarrollo de la actividad

ETAPAS PARA REALIZAR EL ANÁLISIS:

1. Identificación de la empresa social (fecha de creación/estructura de propiedad, localización, colectivos/clientes, …)

2. Evaluación de la Organización (quiénes la conforman, cómo se organizan y cómo se realiza la toma de decisiones)

● Dimensión estratégica (misión, visión, valores y principios)

● Dimensión organizacional (gobernanza, pertenencia, política de obtención y

utilización de recursos, relaciones internas y entorno)

● Dimensión estructural (estructura organizacional / mecanismos de toma de

decisión / mecanismos de control)

18

3. Evaluación de las actividades económicas y sociales de la organización: bienes y servicios

Objetivo: Determinar la contribución que generan los productos o servicios principales desarrollados por una organización económica. Identificación de las principales áreas de negocio/actividad de la organización y sus productos o servicios aportados.

4. Evaluación del desarrollo de la actividad

Tres dimensiones:

a) Contribución económica: desempeño económico / presencia en el mercado /

impacto económico indirecto

b) Contribución medioambiental: materiales / energía / agua / biodiversidad /

emisiones / vertidos y residuos / impactos

medioambientales / transporte / cumplimiento

de normas / evaluación y medidas correctivas

c) Contribución social: prácticas laborales y trabajo digno / derechos humanos /

sociedad y responsabilidad sobre productos y/o servicios

19

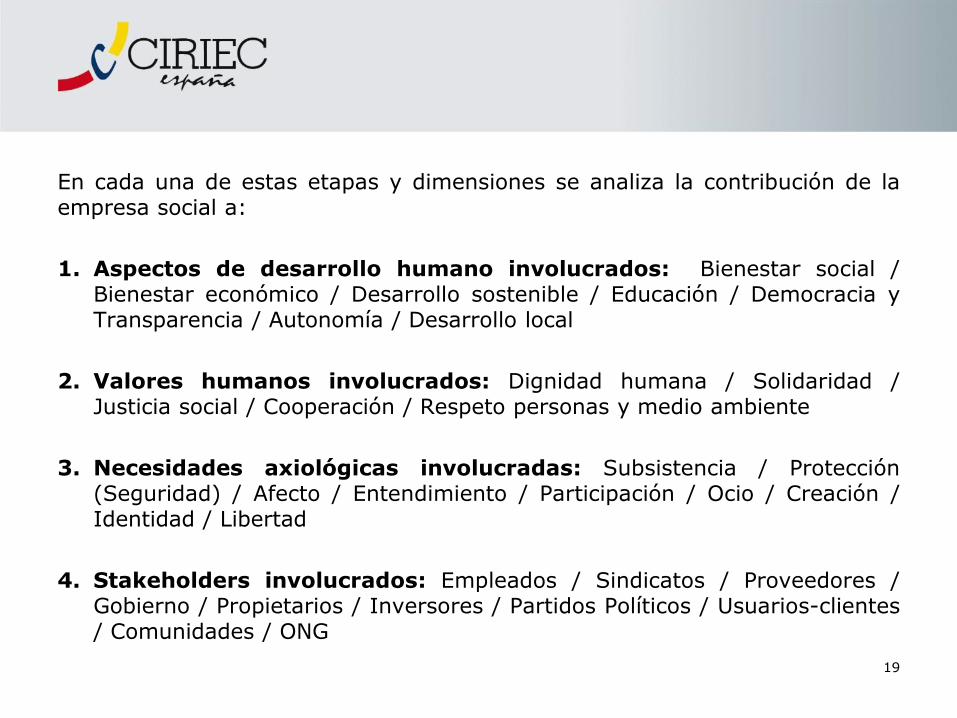

En cada una de estas etapas y dimensiones se analiza la contribución de la empresa social a:

1. Aspectos de desarrollo humano involucrados: Bienestar social / Bienestar económico / Desarrollo sostenible / Educación / Democracia y Transparencia / Autonomía / Desarrollo local

2. Valores humanos involucrados: Dignidad humana / Solidaridad / Justicia social / Cooperación / Respeto personas y medio ambiente

3. Necesidades axiológicas involucradas: Subsistencia / Protección (Seguridad) / Afecto / Entendimiento / Participación / Ocio / Creación / Identidad / Libertad

4. Stakeholders involucrados: Empleados / Sindicatos / Proveedores / Gobierno / Propietarios / Inversores / Partidos Políticos / Usuarios-clientes / Comunidades / ONG

20

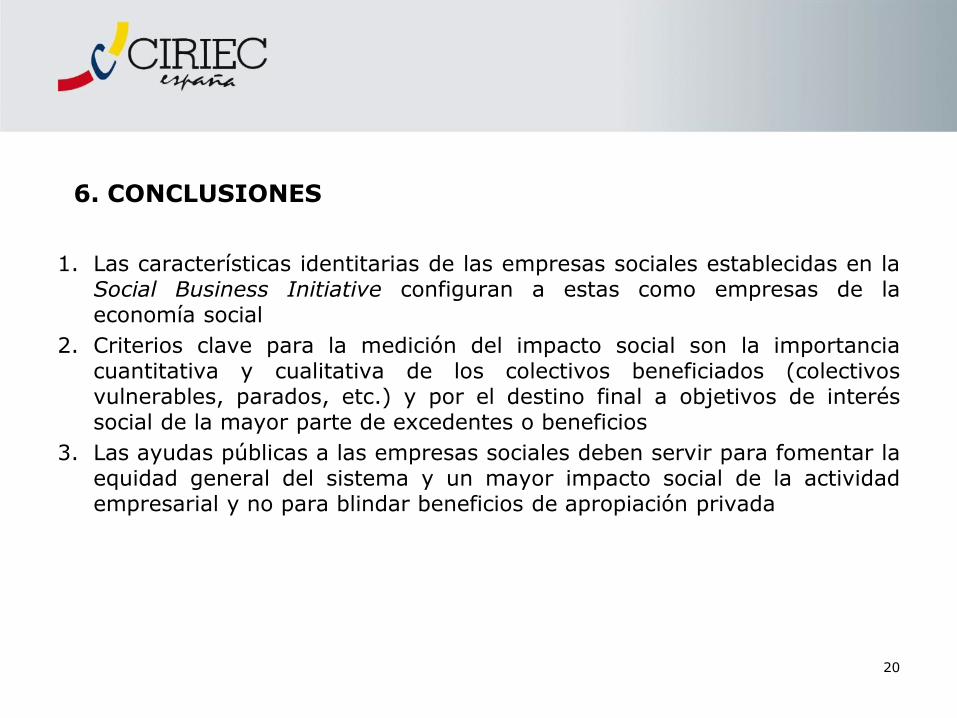

6. CONCLUSIONES

1. Las características identitarias de las empresas sociales establecidas en la Social Business Initiative configuran a estas como empresas de la economía social

2. Criterios clave para la medición del impacto social son la importancia cuantitativa y cualitativa de los colectivos beneficiados (colectivos vulnerables, parados, etc.) y por el destino final a objetivos de interés social de la mayor parte de excedentes o beneficios

3. Las ayudas públicas a las empresas sociales deben servir para fomentar la equidad general del sistema y un mayor impacto social de la actividad empresarial y no para blindar beneficios de apropiación privada

21

4. El resto de empresas de la economía social (cooperativas de todas clases, asociaciones, mutualidades, fundaciones privadas al servicio de los hogares) producen evidentes beneficios macroeconómicos y sociales por lo que son igualmente acreedoras a las políticas públicas de fomento

5. La metodología a desarrollar para medir el impacto social de las empresas sociales debe articularse a partir de los objetivos sociales prioritarios establecidos por la Comisión Europea, con la elaboración de áreas clave y KPIs (Key Performance Indicators) previstos y cuantificados

6. Es necesario establecer un marco de referencia más general que nos permita distinguir qué tipo de impactos y cómo valorarlos. En este sentido la valoración de las contribuciones de las empresas sociales desde un enfoque de desarrollo humano (Max Neef) nos va a permitir establecer una guía de análisis que permite evaluar los resultados con una visión más global (desarrollo, valores, necesidades, partícipes).

22

Bibliografía: • Bagnoli, L., & Megali, C. (2011). Measuring Performance in Social Enterprises. Nonprofit and

Voluntary Sector Quarterly , 40 (1), 149-165.

• Cabra de Luna, M. A. (2001). Propuesta de balance social para fundaciones. CIRIEC-España, Revista De Economía Pública, Social y Cooperativa (039), 51-78.

• CESE (2012): Dictamen sobre “Espíritu empresarial social y empresas sociales”

• CESE (2012): Informe Chaves-Monzón sobre La Economía Social en la Unión Europea

• CESE (2009): Dictamen sobre “Distintos tipos de empresa”

• CIRIEC-España (2012): Monográfico Social Enterprises and Social Economy, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa nº 75, agosto 2012

• Comisión Europea (2011): Comunicación Social Business Initiative

• Comisión Europea (2006): Manual para la elaboración de las cuentas satélite de las empresas de la economía social: cooperativas y mutuas (Informe Barea-Monzón)

• Defourny, J., & Nyssens, M. (2008). Social enterprise in Europe: Recent trends and developments. Social Enterprise Journal , 4 (3), 202-228.

• Defourny, J., & Borzaga, C. (2001). The emergence of social enterprise. London: Routledge.

• Díaz, M. and Marcuello, C. (2012): Social Enterprises and Social Markets: Models and new Trends, Service Business, 6 (1), pp. 61-83.

• Ebrahim, A. y Rangan V. K. (2010): The Limits of Nonprofit Impact: A Contingency Framework for Measuring Social Performance, Working Paper 10-53, Harvard Business School.

• Guzmán, M., (2004) Metodología de Evaluación de Impacto. División de Control de Gestión Santiago de Chile. 1-25.

• Gibbon, J., & Dey, C. (2011). Developments in Social Impact Measurement in the Third Sector: Scaling Up or Dumbing Down? Social and Environmental Accountability Journal , 31 (1), 63-72

• Libera, B. (2007). Impacto, impacto social y evaluación del impacto. Acimed , 15 (3), 1-9.

• Mulgan, G., (2010). Measuring Social Value. Stanford Social Innovation Review, 8(3), 38-43.

• Nicholls, A. (2009). We do good things, don’t we?: Blended value Accounting in social entrepreneurship. Accounting, Organizations and Society , 34 (6), 755-769

• Prada, D. (2013). Medición del Impacto Social en las Empresas Sociales, Universidad de Zaragoza

• Tuan, M. T. (2008). Measuring and/or estimating social value creation: Insights into eight integrated cost approaches. Preparado para Bill & Melinda Gates Foundation Impact Planning and Improvement, 45 p.

23