en busca de crecimiento - cisac.org€¦ · asia-pacífico y américa latina continúan...

TRANSCRIPT

DERECHOS DE AUTOR EN 2011

EN BUSCA DE CRECIMIENTO

CONTENIDOS PÁGINA 5 PRIMERA PARTE PANORAMA GENERAL Y TENDENCIAS DE LAS RECAUDACIONES EN 2011

PÁGINA 12 SEGUNDA PARTE PERSPECTIVA ECONÓMICA SOBRE LAS RECAUDACIONES

PÁGINA 14 TERCERA PARTE PERSPECTIVA DE LA CISAC CON RESPECTO A LOS MERCADOS DEL SECTOR CREATIVO

PÁGINA 23 METODOLOGÍA METODOLOGÍA DETALLADA

02

60%Este estudio proporciona un análisis detallado de las recaudaciones mundiales de derechos de autor obtenidas en 2011 por las 231 sociedades miembros en 121 países de la CISAC (Confederación Internacional de Sociedades de Autores y Compositores).

Las cifras presentadas ofrecen un panorama de la situación económica de los derechos de autor a nivel mundial y destacan las tendencias principales por tipo de derechos, por repertorio y por región geográfica.

PRIMERA PARTE Panorama general y tendencias de las recaudaciones en 2011.

SEGUNDA PARTE Perspectiva económica sobre las recaudaciones.

TERCERA PARTE Perspectivas de la CISAC con respecto a los mercados del sector creativo.

METODOLOGÍA El informe incluye una descripción detallada de la metodología en la página 23. 1/3

La radio y la televisión siguen siendo la principal fuente de ingresos de los creadores en todo el mundo (un tercio de los derechos totales recaudados por las sociedades de autores).

Recaudaciones totales de las 231 sociedades miembros de la CISAC en 2011.

88%El repertorio musical representó el 88% de las recaudaciones (6.700 mill. de €).

Crecimiento de las recaudaciones mundiales totales de 2010 a 2011 (en € corrientes).

75%Recaudaciones (5.700 mill. de €) procedentes de los derechos de ejecución pública.

7%Los derechos de autor procedentes de las ejecuciones de música fonográfica y de las actuaciones en vivo constituyen el 7% del volumen total de la industria musical mundial (valor de venta – música grabada y en vivo).

Recaudaciones (4.500 mill. de €) procedentes de Europa.

55%Crecimiento de las recaudaciones relativas a los canales digitales (205 mill. de €).

1,6%La recaudación de derechos de ejecución asciende al 1,6% del mercado global de la publicidad.

RESUMENCIFRAS CLAVE EN 2011

1%

7,600millones de €

03

NOTA SOBRE LAS RECAUDACIONES DE DERECHOS DE AUTOR

La CISAC – la Confederación Internacional de Sociedades de Autores y Compositores– aspira a aumentar la protección y la promoción de los derechos de los creadores en todo el mundo. Como principal red mundial de sociedades de autores, la CISAC permite a las organizaciones de autores representar a los creadores de todo el mundo de forma eficaz y garantizar que éstos reciben una remuneración por la utilización de sus obras en cualquier lugar del mundo. Para ello, la CISAC ofrece las normas profesionales, jurídicas y técnicas más exigentes con el fin de proteger los derechos de los creadores y apoyar el desarrollo de la red internacional de sociedades de gestión colectiva.

El estudio de la CISAC refleja un constante aumento de las recaudaciones de las sociedades de autores a lo largo de los últimos 8 años desde 2003 y un crecimiento del 23% durante ese período, que demuestra la viabilidad y la solidez de la gestión colectiva de derechos de autor. El crecimiento de las recaudaciones en 2011 superó el aumento del PIB en 50 de los territorios examinados, demostrando el valor añadido para las economías del sector creativo en estos países y la solidez de la red de sociedades de autores.

Las sociedades de autores y las organizaciones de gestión colectiva siguen realizando esfuerzos en todo el mundo para reducir sus costes administrativos y ampliar su cobertura de las distintas formas de utilización de obras creativas de todos los repertorios. Las nuevas utilizaciones de obras protegidas por los derechos de autor, especialmente en el sector digital, permitieron a las

sociedades aumentar la cantidad de derechos repartidos a los titulares de los mismos a pesar de las actuales presiones económicas.

En este informe 2011 se incluye una sección nueva que presenta la perspectiva de la CISAC con respecto a los mercados del sector creativo. Con ello, la CISAC ha querido situar las cifras de las recaudaciones de derechos en un contexto estratégico y proporcionar un amplio entendimiento de las tendencias de los sectores que constituyen la fuente de derechos. Esta sección analiza las principales tendencias observadas estos últimos años para determinar los factores que contribuyen a la vitalidad de los derechos de autor.

Las cifras presentadas en este estudio se refieren únicamente a los derechos recaudados en 2011 por las sociedades de autores miembros de la CISAC por la utilización del repertorio mundial en sus respectivos territorios y, por lo tanto, no cubren todos los derechos repartidos a los creadores. Quedan excluidos los intercambios internacionales entre sociedades hermanas (las sumas que las sociedades pueden recibir por las explotaciones fuera de su territorio nacional). Además, los derechos recaudados directamente por los editores de música para los autores de canciones y los compositores (como la mayoría de los derechos de sincronización) no se contemplan en el estudio. En la página 22 encontrarán más detalles sobre la metodología.

04

Las recaudaciones totales de derechos registraron nuevamente un máximo histórico de 7.600 millones de € en 2011, aunque el aumento general de las recaudaciones ha disminuido a un 1%.

Los derechos de ejecución pública ascendieron aproximadamente un 2,2 % en 2011, alcanzando los 5.700 millones de €, pero esto sólo compensó la caída de los derechos mecánicos del 4,8 % por un importe de 1.400 millones. Como resultado de estos cambios, los derechos de ejecución pública representan ahora el 75% de las recaudaciones totales.

El aumento de los derechos de ejecución pública estuvo impulsado por el crecimiento de la radio y la televisión, que contribuyeron a más de 2/5 del aumento de las recaudaciones totales. El sector digital (que creció un 55%) representó cerca de un tercio del crecimiento total de los derechos de ejecución pública. El cable y el satélite también contribuyeron a impulsar el crecimiento.

Después de una ligera recuperación registrada en 2010, los derechos mecánicos retomaron su tendencia a largo plazo marcada por el descenso de las ventas de música grabada en soportes físicos y ahora éstos representan menos de una quinta parte de las recaudaciones totales.

Entre los otros tipos de derechos, la copia privada registró un retroceso (aproximadamente del 20%), después de experimentar un aumento similar el año pasado. No obstante, otros derechos (reprografía, derecho de participación o droit de suite, derecho de préstamo) aumentaron en general en 2011 debido a que algunas sociedades nuevas han informado sobre estos derechos a la CISAC por primera vez.

7.600 millones de €RECAUDACIONES TOTALES DE LAS 231 SOCIEDADES MIEMBROS DE LA CISAC EN 2011

PRIMERA PARTE

PANORAMA GENERAL Y TENDENCIAS DE LAS RECAUDACIONES EN 2011

05

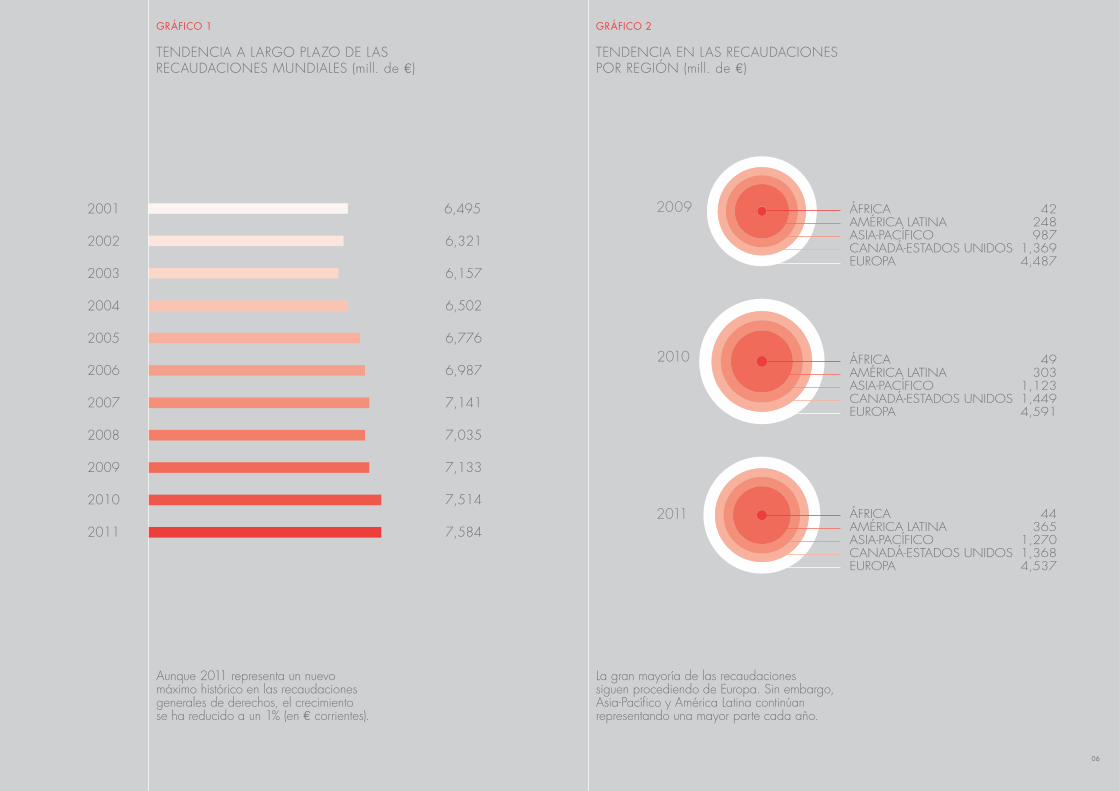

2001

2005

2003

2007

2010

2002

2006

2009

2004

2008

2011

6,495

6,776

6,157

7,141

7,514

6,321

6,987

7,133

6,502

7,035

7,584

GRÁFICO 2

La gran mayoría de las recaudaciones siguen procediendo de Europa. Sin embargo, Asia-Pacífico y América Latina continúan representando una mayor parte cada año.

Aunque 2011 representa un nuevo máximo histórico en las recaudaciones generales de derechos, el crecimiento se ha reducido a un 1% (en € corrientes).

TENDENCIA EN LAS RECAUDACIONES POR REGIÓN (mill. de €)

GRÁFICO 1

TENDENCIA A LARGO PLAZO DE LAS RECAUDACIONES MUNDIALES (mill. de €)

2009

2010

2011 ÁFRICA 44AMÉRICA LATINA 365ASIA-PACÍFICO 1,270CANADÁ-ESTADOS UNIDOS 1,368EUROPA 4,537

ÁFRICA 49AMÉRICA LATINA 303ASIA-PACÍFICO 1,123CANADÁ-ESTADOS UNIDOS 1,449EUROPA 4,591

ÁFRICA 42AMÉRICA LATINA 248ASIA-PACÍFICO 987CANADÁ-ESTADOS UNIDOS 1,369EUROPA 4,487

06

GRÁFICO 3

GRÁFICO 4

OTROS DERECHOS

REPRODUCCIÓN MECÁNICA

Los derechos de ejecución pública continúan al alza mientras que los derechos mecánicos registraron un retroceso después de experimentar un ‘repunte’ en 2010. Otros derechos incluyen: copia privada, reprografía, derecho de participación y derecho de préstamo.

Europa representa el 60% de las recaudaciones de derechos mundiales. Las recaudaciones procedentes de la región de Asia-Pacífico contribuyen ahora a una parte de las recaudaciones mundiales similar a la región de Canadá/Estados Unidos.

PARTE DE LAS RECAUDACIONES EN 2011: POR REGIONES

TENDENCIA DE LAS RECAUDACIONES POR TIPO DE DERECHOS (mill. de €)

ASIA-PACÍFICO 16.7%

AMÉRICA LATINA 4.8%

59.8% EUROPA

CANADÁ-ESTADOS UNIDOS 18.0%

0.6% ÁFRICA

EJECUCIÓN PÚBLICA

501447493

1,4661,5061,434

5,1745,5365,658

2011

2010

2009

75%RECAUDACIONES (5.700 MILL. DE €) PROCEDENTES DE LOS DERECHOS DE EJECUCIÓN PÚBLICA

07

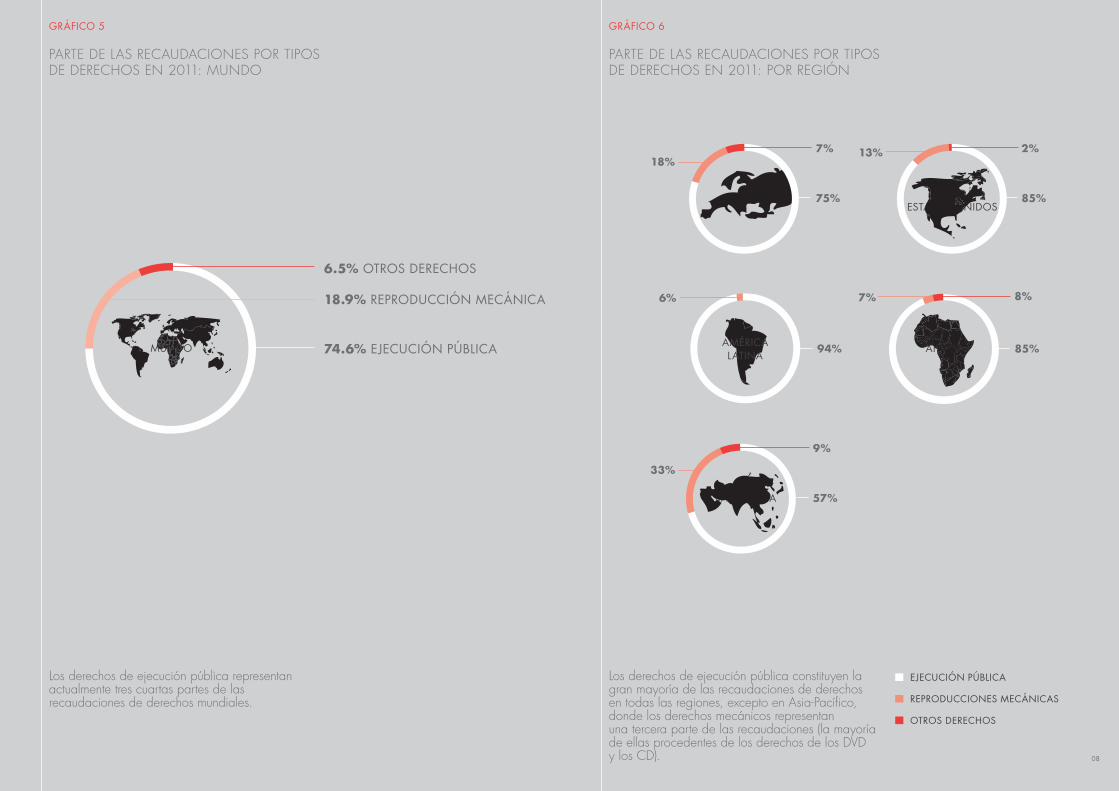

Los derechos de ejecución pública constituyen la gran mayoría de las recaudaciones de derechos en todas las regiones, excepto en Asia-Pacífico, donde los derechos mecánicos representan una tercera parte de las recaudaciones (la mayoría de ellas procedentes de los derechos de los DVD y los CD).

Los derechos de ejecución pública representan actualmente tres cuartas partes de las recaudaciones de derechos mundiales.

GRÁFICO 5 GRÁFICO 6

PARTE DE LAS RECAUDACIONES POR TIPOS DE DERECHOS EN 2011: MUNDO

PARTE DE LAS RECAUDACIONES POR TIPOS DE DERECHOS EN 2011: POR REGIÓN

OTROS DERECHOS

REPRODUCCIONES MECÁNICAS

EJECUCIÓN PÚBLICA

6%

94% ÁFRICA

7%

85%

8%

ASIA-PACÍFICA

33%

57%

9%

EUROPA

18%7%

75% CANADÁ- ESTADOS UNIDOS

13%

85%

2%

6.5% OTROS DERECHOS

18.9% REPRODUCCIÓN MECÁNICA

74.6% EJECUCIÓN PÚBLICAMUNDO AMÉRICA LATINA

08

La radio y la televisión constituyen la fuente principal de recaudaciones en el mundo, seguidas por una contribución bastante nivelada de los derechos de las grabaciones fonográficas musicales, el cable y el satélite. Los derechos digitales sólo representan el 2,2% de las recaudaciones mundiales.

La radio y la televisión constituyen la fuente principal de recaudaciones en el mundo, seguidas de a derechos de las grabaciones fonográficas musicales. Los derechos digitales sólo representan el 3% de las recaudaciones mundiales.

GRÁFICO 7 GRÁFICO 8

ORIGEN DE LOS DERECHOS POR SECTOR EN 2011: MUNDO

ORIGEN DE LOS DERECHOS DE EJECUCIÓN PÚBLICA POR SECTOR EN 2011: MUNDO

32% RADIO Y TVOTRO 16%

DIGITAL 3%VÍDEO Y CINE 4%

MÚSICA EN VIVO Y TEATRO 10%

CABLE Y SATÉLITE 12%22% FONO

Las variaciones regionales distintivas del panorama mundial en el origen de derechos incluyen:

• Una parte importante de los derechos representados por el cable y el satélite en América del Norte (23% en Canadá/Estados Unidos).

• El vídeo y el cine generan unas recaudaciones importantes (13%) en Asia.

• Los “otros derechos” en Asia (37%) proceden de la importante contribución del karaoke y las “transmisiones interactivas” en Japón.

• Los espectáculos en vivo (música, teatro) son especialmente importantes en América Latina (21%) y en Europa (14%).

DIGITAL 2.2%OTRO 10.4%

MÚSICA EN VIVO Y TEATRO 13.7%

CABLE Y SATÉLITE 16.2%

1.6% CINE

39.1% RADIO Y TV

16.9% FONO

ANÁLISIS POR TIPO DE DERECHOS

09

GRÁFICO 9

CRECIMIENTO REGIONAL EN LOS DERECHOS DE EJECUCIÓN PÚBLICA 2010-2011

Aunque Europa representa el 60% de los derechos de ejecución pública, el crecimiento se ralentiza a medida que el mercado se estabiliza. Por otro lado, a pesar de la pequeña participación para Asia-Pacífico y América Latina, los derechos de ejecución registran en estas regiones un sólido crecimiento, impulsado por la televisión y la radio y el sector digital.

CUOTA DE MERCADO

CRECIMIENTO

EUROPA 60% 2%

CANADÁ-EE.UU. 20% –4%

ASIA-PACÍFICO 13% 9%

AMÉRICA LATINA 6% 25%

ÁFRICA 1% –3%

EL REPERTORIO MUSICAL REPRESENTÓ EL 88% DE LAS RECAUDACIONES (6.700 MILL. DE €)

88%10

En general, el crecimiento de la ejecución pública se debe a una combinación de la radio y la televisión, el cable y el satélite y el sector digital.

• El crecimiento del sector digital fue especialmente sólido en Europa y Asia.• La contribución del cable al crecimiento procede de Canadá/EE.UU.,

Asia y Europa.• La televisión y la radio registraron una fuerte progresión en Asia y América Latina

y en Europa su aumento fue constante.

Las obras musicales representan la gran mayoría de las recaudaciones en todo el mundo. Otros repertorios constituyen el 12% de las recaudaciones en conjunto.

GRÁFICO 10

GRÁFICO 11

FACTORES DE CRECIMIENTO EN LOS DERECHOS DE EJECUCIÓN PÚBLICA (contribución al crecimiento mundial por su valor en €)

ORIGEN DE LAS RECAUDACIONES POR REPERTORIO PANORAMA MUNDIAL 2011

TELEVISIÓN Y RADIO 44%

CABLE Y SATÉLITE 26%DIGITAL 30%

1% ARTES VISUALESLITERARIO 3%

88% MUSICAL

AUDIOVISUAL 6%

2% DRAMÁTICO

ANÁLISIS POR REPERTORIOS

Un 88% (6.700 mill. €) de las recaudaciones procede del repertorio musical. Este es el resultado de la dependencia del sector musical en la gestión colectiva para muchos tipos de derechos si lo comparamos con otros sectores donde la mayoría de las utilizaciones son negociadas y autorizadas directamente por el creador, el productor o el editor.

Las utilizaciones de música son muy variadas y, desde un punto de vista histórico, la música ha desarrollado una avanzada infraestructura de recaudaciones. En parte debido a esta infraestructura, el repertorio musical se mantuvo estable en 2011. Sin embargo, los otros repertorios – por un total de 917 mill. € – aumentaron en 2011 cerca de un 8%, impulsados en gran medida por un aumento importante de las obras literarias con la entrada de sociedades nuevas en la CISAC. 11

GRÁFICO 1 GRÁFICO 2

RECAUDACIONES ANUALES POR HABITANTE (€ per cápita)

RECAUDACIONES ANUALES POR PIB/HABITANTE EN LOS PRINCIPALES PAÍSES (clasificación)

39 países (27 de ellos europeos) superaron la cifra media mundial de 1,1 € recaudados por habitante. Europa Occidental sigue siendo la región en la que las recaudaciones anuales medias por habitante son las más elevadas (más de 6 € per cápita), además de Australia, Japón y Canadá.

FRANCIAESTADOS UNIDOS

ALEMANIABRASILITALIA

JAPÓN FEDERACIÓN RUSA

REINO UNIDOESPAÑA

POLONIAARGENTINA

AUSTRALIA SUDÁFRICA

CANADÁHUNGRÍA

MÉXICO INDIA

PAÍSES BAJOSRUMANÍA

BÉLGICA SUIZASERBIA

REPÚBLICA CHECACOLOMBIA

DINAMARCAREPÚBLICA DE COREA

AUSTRIAKENIA

CHINA PORTUGAL

TURQUÍA GRECIA

CHILESUECIA

UCRANIACROACIA

FINLANDIAVENEZUELA

MALASIANORUEGA

Esto indica el rendimiento de las recaudaciones de derechos de autor por país según sus gastos totales por habitante y por tanto tiene en cuenta “la paridad del poder adquisitivo” o la riqueza relativa de los habitantes dentro de cada país.

Resulta interesante constatar la emergencia de las economías de los BRICS –éstos se han destacado en verde. Existe un potencial de crecimiento de los derechos de autor en los países BRICS debido al crecimiento de sus economías, especialmente si se dispone de la legislación y la gestión colectiva correspondientes y si éstas se aplican de forma adecuada.Fuente: CISAC, Banco mundial 2012Fuente: CISAC, Banco mundial 2012

PERSPECTIVA ECONÓMICA SOBRE LAS RECAUDACIONES

SEGUNDA PARTE

SUIZA 23,3DINAMARCA 23,1

FRANCIA 15,7AUSTRIA 12,4BÉLGICA 11,2

AUSTRALIA 10,9PAÍSES BAJOS 10,4

FINLANDIA 10,1NORUEGA 9.9ALEMANIA 9,7

ITALIA 8,7REINO UNIDO 8,6

SUECIA 8,6LUXEMBURGO 7,4

ISLANDIA 7,2JAPÓN 7,1

CANADÁ 6,5ESPAÑA 6,3IRLANDA 5,1

HUNGRÍA 4,5ESLOVENIA 4,1

ESTADOS UNIDOS 3,1

ISRAEL 3,5GRECIA 3,3

REPÚBLICA CHECA 3,2ARGENTINA 2,7

CROACIA 3,0ESTONIA 2,9POLONIA 2,4URUGUAY 2,3SINGAPUR 2,0

HONG KONG 1,9LETONIA 1,7

REPÚBLICA DE COREA 1,3LITUANIA 1,2

ESLOVAQUIA 1,2TRINIDAD Y TOBAGO 1,1

MUNDO 1,1

12

RECAUDACIONES (4.500 MILL. DE €) PROCEDENTES DE EUROPA

60%

GRÁFICO 3

AUMENTO ANUAL DEL PIB EN LOS 20 TERRITORIOS QUE REGISTRAN LAS MAYORES RECAUDACIONES

El gráfico muestra los mayores mercados para las colecciones clasificados según el crecimiento del PIB en 2011. Territorios marcados en verde se registró un crecimiento en recaudaciones de derechos superando el crecimiento del PIB en 2011. En el caso del Reino Unido y Japón estos territorios ha experimentado un crecimiento en las colecciones a pesar de la caída del PIB y plana.

1% 3% 6%2% 5%4% 7% 8%

Fuente: CISAC, Banco Mundial 2012

AUMENTO DEL PIB

ARGENTINA

FEDERACIÓN RUSA

POLONIA

SUECIA

ALEMANIA

REPÚBLICA DE COREA

AUSTRIACO

BRASIL

CANADÁ

FRANCIA

SUIZA

ESTADOS UNIDOS

BÉLGICA

PAÍSES BAJOS

DINAMARCA

AUSTRALIA

ESPAÑA

REINO UNIDO

ITALIA

JAPÓN

13

El objetivo de esta parte es presentar una visión y una perspectiva de cada uno de los principales sectores de origen de los derechos, junto con una breve observación de los datos relativos a las recaudaciones.

La CISAC ha querido así situar las cifras de las recaudaciones de derechos de autor en un contexto estratégico y ofrecer una comprensión global de las tendencias de los sectores que constituyen la fuente de los derechos.

Los derechos de autor son impulsados por los gastos publicitarios en los sectores de los medios de comunicación, especialmente la televisión, la radio e Internet. La televisión y la radio constituyen la fuente de ingresos principal para los creadores, representando el 32% de las recaudaciones mundiales.

Aunque el sector digital sólo constituye el 3% de las recaudaciones en 2011, éste será en el futuro la principal fuente de crecimiento – y esta parte destaca la evolución de lo digital en los sectores claves siguientes: publicidad, televisión, radio, música y películas.

La CISAC obtuvo esta información de las previsiones de los gastos publicitarios de ZenithOptimedia (septiembre de 2012), PwC Global Entertainment y Media Outlook: 2012-2016 y otras fuentes con el fin de presentar en un marco más amplio los datos relativos a las recaudaciones 2011.

PERSPECTIVAS DE LA CISAC CON RESPECTO A LOS MERCADOS DEL SECTOR CREATIVO

TERCERA PARTE

1.6%LOS DERECHOS DE EJECUCIÓN PÚBLICA REPRESENTAN EL 1,6% DEL MERCADO PUBLICITARIO MUNDIAL

14

MERCADO PUBLICITARIO MUNDIAL

ZenithOptimedia prevé que los gastos publicitarios mundiales ascenderán aproximadamente un 3,8% en 2012 y un 4,6% en 2013, alcanzando una suma total de 525.000 mill. de $ (380.000 mill. de €) de aquí a finales de año.

Como ha sucedido desde comienzos de la crisis económica en 2007, el crecimiento del mercado publicitario se debe principalmente a los mercados en desarrollo, para los que Zenith prevé un alza del 8% en 2013. Europa Central y Oriental debería recuperarse tras un año 2012 difícil con un aumento de un 7,4% de los gastos publicitarios en 2013, mientras que Asia-Pacífico (salvo Japón) debería experimentar un crecimiento de un 8,2% y América Latina de un 10,1%.

Principales factores de crecimiento del mercado publicitario:

• Los campeonatos europeos de fútbol, los Juegos Olímpicos y las elecciones americanas han permitido a la publicidad televisiva alcanzar un porcentaje récord de los gastos publicitarios mundiales en 2012.

• Aumento de los ingresos publicitarios en Internet y digitales de un 15% en 2013.

• Los mercados en desarrollo normalmente experimentarán un aumento de un 8% en 2013; Asia-Pacífico y América Latina deberían representar una parte creciente del total mundial.

• Los gastos publicitarios en la zona euro deberían recuperar el crecimiento en 2013, después de experimentar un descenso en 2012.

GRÁFICO 1

TOTAL DE LOS INGRESOS PUBLICITARIOS POR REGIÓN 2011 – 2013 (ZENITHOPTIMEDIA)

N.B. Otras fuentes de tendencias del mercado publicitario se ajustan a las previsiones de ZenithOptimedia, que parece presentar una visión realista de crecimiento a corto plazo. Fuente: ZenithOptimedia

€m

2012

2011

2013

RESTO DEL MUNDOORIENTE MEDIO Y ÁFRICA DEL NORTE

AMÉRICA LATINAASIA-PACÍFICO

EUROPAAMÉRICA DEL NORTE

CRECIMIENTOTOTAL

8,340 2,989

25,427 95,088 97,006

118,780 347,630

3.8%

8,864 3,020

27,396 100,995 96,774

123,769 360,818

3.8%

9,689 3,103

30,169 106,779

99,468 128,283

377,4914.6%

RESTO DEL MUNDOORIENTE MEDIO Y ÁFRICA DEL NORTE

AMÉRICA LATINAASIA-PACÍFICO

EUROPAAMÉRICA DEL NORTE

CRECIMIENTOTOTAL

RESTO DEL MUNDOORIENTE MEDIO Y ÁFRICA DEL NORTE

AMÉRICA LATINAASIA-PACÍFICO

EUROPAAMÉRICA DEL NORTE

CRECIMIENTOTOTAL

15

16

MERCADO PUBLICITARIO: PERSPECTIVA EN MATERIA DE RECAUDACIONES

A nivel mundial, los derechos de ejecución pública alcanzaron los 5.700 mill. de € en 2011, es decir, un 1,6% de los ingresos publicitarios mundiales (fuente ZenithOptimedia).

Las expectativas de crecimiento del mercado publicitario deberían tener una repercusión positiva en las sociedades de autores en general ya que las recaudaciones siguen de cerca a los gastos publicitarios.Europa supera claramente a las otras regiones con unas recaudaciones que representan el 3,5% de los ingresos publicitarios.

GRÁFICO 3

TOTAL DE DERECHOS DE EJECUCIÓN PÚBLICA CON RESPECTO A LOS INGRESOS PUBLICITARIOS MUNDIALES (mill. de €)

AMÉRICA DEL NORTE

EUROPA

ASIA-PACÍFICO

AMÉRICA LATINA

ORIENTE MEDIO Y ÁFRICA DEL NORTE

TOTAL

118,780

97,006

95,088

25,427

11,329

347,630

1,158

3,392

726

344

37

5,658

1.0%

3.5%

0.8%

1.4%

0.3%

1.6%

GASTOS PUBLIC.

2011

DERECHOS DE EJECUCIÓN

PÚBLICA

RECAUDACIONES EN % DE LOS INGRESOS

PUBLICITARIOS

GRÁFICO 2

GASTOS PUBLICITARIOS POR MEDIO DE COMUNICACIÓN 2011 (mill. de €, ZENITHOPTIMEDIA)

Fuente: ZenithOptimedia

Fuente: ZenithOptimedia y CISAC

24,28132,32655,12169,439

138,063

22,8351,778

En 2011, la televisión representó el 40% de los gastos publicitarios totales; Internet el 16%; la radio el 7%; y el cine sólo el 1%.

TELEVISIÓNPRENSA

INTERNETREVISTAS

RADIOEXTERIOR

CINE

TELEVISIÓN Y RADIO 1/3

LA RADIO Y LA TELEVISIÓN SIGUEN SIENDO LA PRINCIPAL FUENTE DE INGRESOS DE LOS CREADORES EN TODO EL MUNDO (1/3 DE LOS INGRESOS TOTALES RECAUDADOS POR LAS SOCIEDADES DE AUTORES)

PUBLICIDAD TELEVISIVA La publicidad televisiva alcanzó los 133.000 mill. de € en 2011 según PwC. Se prevé que este sector siga aumentando a un ritmo constante de un 6,6% al año hasta 2016.

El crecimiento de la publicidad televisiva se ve impulsado por la expansión de las plataformas multicanales (incluyendo la televisión por Internet o IPTV), el paso de la difusión analógica a la difusión digital y el aumento estable de la penetración de la alta definición (HD).

Principales factores de crecimiento de la publicidad televisiva:

• En 2012, el efecto ‘cuatrienal’ de los Juegos Olímpicos y de las elecciones presidenciales americanas.

• El lanzamiento de los servicios de catch-up y over-the-top favorece la visualización en línea de la televisión, lo que dará lugar al aumento de la publicidad televisiva en línea.

• La creciente penetración de los televisores conectados a Internet en Norteamérica, Europa, Oriente Medio y África facilita la visualización en línea de los televisores en modo pantalla completa.

• El alza de la visualización de la televisión en línea en las tabletas. Según las estimaciones, en 2011 se vendieron 70 millones de tabletas aproximadamente (unidades enviadas, media de las estimaciones realizada por la CISAC).

RADIO La industria de la radio ha mostrado una notable resistencia a las fuerzas económicas y a la digitalización de los canales de entretenimiento alternativos, inclusive la música a la carta.

Los ingresos procedentes de la publicidad en la radio y de las suscripciones aumentaron en 2011 hasta los 34.000 mill. de €, aunque este crecimiento se está ralentizando. No obstante, PwC prevé un aumento estable de un 3,5% al año hasta 2016.

Principales factores de crecimiento de la publicidad en la radio:

• Los radiodifusores terrestres cuentan con los flujos de ingresos adicionales generados por las cadenas de radio digitales.

• La radio por satélite sigue generando suscripciones en Norteamérica.

• Los modestos aumentos de los derechos de licencia de la radio pública contribuirán a mantener los mercados de la radio en Europa, Oriente Medio, África y Asia-Pacífico.

17

TELEVISIÓN Y RADIO: PERSPECTIVA EN MATERIA DE RECAUDACIONES

Las recaudaciones mundiales procedentes de la radio y la televisión alcanzaron la suma de 2.500 millones de € en 2011, es decir, un 1,5% de los ingresos en estos dos sectores (según PwC). En 2010, las cifras coincidían con un ratio similar de un 1,5%.

Al igual que con la publicidad, la situación sugiere un impacto positivo para las sociedades de autores ya que se prevé que los dos sectores asciendan progresivamente durante los próximos años. Europa difiere ligeramente de las otras regiones con unas recaudaciones del 3,3% de los ingresos de los sectores.

GRÁFICO 4

RECAUDACIONES TOTALES PROCEDENTES DE LA RADIO Y LA TELEVISIÓN CON RESPECTO A LOS INGRESOS MUNDIALES DE LOS DOS SECTORES (mill. de €)

N.B. Cifras 2010 a nivel mundial: ingresos radio y televisión en 2010: 162.464 m€/2010 – 2.387 €/ratio = 1,5%

Fuente: CISAC, PwC Global Entertainment y Media Outlook 2012:2016. La publicidad televisiva incluye las cadenas terrestres y digitales & en línea (incluyendo la IPTV). Los ingresos de la industria de la televisión y las recaudaciones anuales engloban el sector de la televisión financiada por la publicidad y excluyen el cable y el satélite.

AMÉRICA DEL NORTE

EUROPA

ASIA-PACÍFICO

AMÉRICA LATINA

ORIENTE MEDIO Y ÁFRICA DEL NORTE

TOTAL

0.9%

3.3%

0.8%

1.1%

0.8%

1.5%

14,509

11,333

6,543

1,131

451

33,967

INGRESOS

RADIO

53,806

29,634

34,669

12,293

2,578

132,982

INGRESOS PUBLICIDAD TELEVISIVA

610

1,364

323

143

23

2,463

RECAUDACIONES TOTALES RADIO

Y TELEVISIÓN

RECAUDACIONES EN % DE

LOS INGRESOS

18

PUBLICIDAD EN INTERNET

La publicidad en Internet sigue aumentando cuando se consideran los gastos publicitarios totales a nivel mundial, con motivo del paso de los canales tradicionales a los canales digitales. Según ZenithOptimedia, la publicidad en Internet (55.000 mill. de €) constituyó el 16% de la publicidad total en 2011 y debería ascender a más de un 20% en el transcurso de los próximos dos años.

Principales factores de crecimiento de la publicidad en Internet:

• Aumento de los presupuestos publicitarios en Internet de las principales empresas nacionales e internacionales.

• El aumento del tráfico en los sitios de redes sociales y un aumento del tiempo dedicado a Internet.

• Mayor velocidad de banda ancha y mayor oferta de los teledifusores con respecto al streaming y los servicios de vídeo over-the-top.

• La penetración creciente de las tabletas y los smartphones (suscripciones al acceso móvil a Internet) impulsará la publicidad móvil.

55%AUMENTO DE LAS RECAUDACIONES RELATIVAS AL SECTOR DIGITAL (205 MILL. DE €)

19

MÚSICA 7%LOS DERECHOS DE AUTOR PROCEDENTES DE LAS EJECUCIONES DE MÚSICA FONOGRÁFICA Y DE LAS ACTUACIONES EN VIVO CONSTITUYEN EL 7% DEL VOLUMEN TOTAL DE LA INDUSTRIA MUSICAL MUNDIAL (VALOR DE VENTA – MÚSICA GRABADA Y EN VIVO)

La IFPI efectúa una estimación de los ingresos mundiales de la música grabada obtenidos por las discográficas. Según las estimaciones de la IFPI a nivel mundial, la música grabada (exceptuando los derechos de ejecución y de sincronización) alcanzó una suma de 15.400 mill. de $ (11.100 mill. de €) en 2011.

Los ingresos mundiales de la música en vivo son más difíciles de determinar ya que las estimaciones incluyen numerosas fuentes nacionales, como por ejemplo Pollstar (ventas de entradas de conciertos en Estados Unidos), algunas sociedades de autores y otras entidades que cubren los principales mercados. No obstante, la estimación de 19.000 mill. de € de PwC parece razonable si la comparamos con los datos nacionales sobre la música en vivo.

PwC realiza una estimación del mercado mundial de la música integrando la música grabada (valor de venta) y la música en vivo. La música grabada incluye los soportes físicos – álbum CD y vídeos musicales en DVD – y la difusión digital a través de diferentes plataformas como iTunes, Spotify y Deezer.

Según las estimaciones de PwC, el sector de la música representaba 36.000 mill. de € en 2011 (17.000 mill. de € para la música grabada y 19.000 mill. de € para la música en vivo). PwC prevé un aumento del sector de un 3,7% al año hasta 2016.

Principales factores de crecimiento de la música grabada:

• Continúo y acelerado descenso de los soportes físicos (CD y DVD).

• Crecimiento lento pero progresivo de las ventas de pistas musicales digitales.

• Aumento estable de las ventas de álbumes digitales.

• Rápido desarrollo de los servicios digitales de suscripción (como Deezer y Spotify).

• Auge de los servicios de suscripción, de los proveedores de acceso a Internet y de los operadores móviles en detrimento de las ventas de productos de consumo y de las licencias de catálogos de música.

• Presión continua para reducir los precios, en parte atribuible a la piratería de música.

Principales factores de crecimiento de la música en vivo:

• Repunte del mercado de las giras en 2011-2012 impulsado por los festivales locales.

• A pesar de una reducción general del precio de las entradas a los conciertos en Norteamérica, el mercado secundario de las entradas y las giras de conciertos de las grandes estrellas siguen alcanzando unos precios elevados debido a la escasez de la oferta.

• En el resto de lugares, los precios del mercado primario de las entradas de conciertos siguen aumentando. 20

MÚSICA: PERSPECTIVA EN MATERIA DE RECAUDACIONES

Las recaudaciones mundiales procedentes de la ejecución fonográfica y en vivo alcanzaron los 2.500 mill. de € en 2011, es decir, el 7% de los ingresos procedentes de la música grabada y en vivo. Europa y América Latina difieren netamente de las otras regiones con unas recaudaciones equivalentes a un 13% y un 14% de los ingresos del sector respectivamente –porcentaje mucho más elevado que en el resto de las regiones.

GRÁFICO 5

RECAUDACIONES TOTALES DE LA EXPLOTACIÓN FONOGRÁFICA Y EN VIVO COMPARADAS CON LOS INGRESOS DE LA INDUSTRIA MUNDIAL DE MÚSICA (mill. de €)

Fuente: CISAC, PwC Global Entertainment y Media Outlook 2012:2016. Cifras mundiales 2010: ingresos del sector de la música 33.415 mill. €; recaudaciones 2.577 €: ratio 7,3%

AMÉRICA DEL NORTE

EUROPA

ASIA-PACÍFICO

AMÉRICA LATINA

ORIENTE MEDIO Y ÁFRICA DEL NORTE

TOTAL

11,880

14,805

7,933

905

334

35,858

183

1,934

207

130

12

2,467

1.5%

13.1%

2.6%

14.4%

3.7%

6.9%

INGRESOS

MÚSICA

RECAUDACIONES TOTALES FONO

Y EN VIVO

RECAUDACIONES EN % DE

LOS INGRESOS

21

PELÍCULAS, CINE Y VÍDEO

Las producciones audiovisuales (cine, vídeos difundidos en casa, películas a la carta) alcanzaron la suma de 61.000 mill. de € en 2011, y PwC prevé un alza de un 3,1% al año hasta 2016.

El descenso de los ingresos de taquilla en Norteamérica y la continua disminución del mercado de los DVD en Norteamérica y Europa se ven compensados por múltiples factores de crecimiento.

El aumento moderado de los precios, la creación de nuevos multiplex y el aumento del número de pantallas digitales y en 3D han estimulado el alza de los ingresos de taquilla en estos últimos años, que han alcanzado la cifra récord de los 33.000 mill. de $ (24.000 mill. de €) en 2011 según IHS Screen Digest.

Principales factores de crecimiento de las producciones audiovisuales:

• Aumento de los ingresos de taquilla, especialmente en China, India y América Latina.

• Los datos demográficos favorables relativos al público y el aumento de las pantallas digitales siguen contribuyendo a impulsar la publicidad cinematográfica.

• Una reducción de la ventana de difusión y de las experiencias de home video, modificando la estructura actual (ej. VOD Premium y estrenos simultáneos en Internet), favorecerá el aumento del vídeo.

• El desarrollo de la plataforma Blu-ray limitará la disminución de los soportes de vídeo.

• Los nuevos servicios over-the-top/streaming y el desarrollo de la televisión digital por cable y de los servicios de suscripción a la televisión a través de la telefonía que promueven el VOD, fomentarán el auge de la difusión digital. 22

DE CRECIMIENTO DEL TOTAL MUNDIAL DE LAS RECAUDACIONES HECHAS DESDE EL 2010 HASTA EL 2011 (EN € CORRIENTES)

1%METODOLOGÍA UTILIZADA PARA LA RECOPILACIÓN DE DATOS Las cifras de los derechos recaudados en 2011 presentados en este informe se basan en las recaudaciones nacionales brutas de las miembros de la CISAC, según lo notificado a la CISAC en noviembre de 2012 (Declaración de Ingresos y Gastos). Estas cifras corresponden a los derechos recaudados por las sociedades de autores miembros de la CISAC por la utilización del repertorio mundial en sus territorios respectivos. Los intercambios internacionales entre sociedades hermanas no se contemplan. Es decir, quedan excluidos los derechos que las sociedades hayan podido recibir por las utilizaciones realizadas fuera de sus territorios nacionales.

Más detalles sobre la metodología:

En caso de haber faltado alguna cantidad o de disponer de algunas cifras incompletas en el momento de publicación de este informe, las recaudaciones nacionales de algunas sociedades pueden haberse estimado según las cifras del año anterior. Algunas estimaciones pueden resultar demasiado optimistas o demasiado pesimistas con respecto a las cifras reales (declaradas posteriormente por algunas sociedades), lo que podría modificar el resultado total de algunas subregiones.

Con fines comparativos, las cifras de las recaudaciones se han calculado en euros corrientes, a menos que se indique lo contrario. Por lo tanto, las sumas de los años anteriores no se han recalculado teniendo en cuenta el valor del euro en 2011. El tipo de cambio se calcula en función del tipo medio de cambio sobre el año civil. La volatilidad del tipo de cambio puede influir en los resultados totales de algunas subregiones.

Las cifras que figuran en este estudio contemplan únicamente los derechos recaudados por las sociedades de autores miembros de la CISAC y por lo tanto no contemplan todos los derechos repartidos a los creadores. Así pues, por ejemplo, los derechos recaudados directamente por los editores de música para los autores-compositores (como la mayoría de los derechos de sincronización) no entran dentro de este estudio.

La división regional adoptada para este estudio corresponde a las competencias territoriales de las cinco regiones CISAC (África, América Latina y Caribe, Canadá/Estados Unidos, Asia-Pacífico y Europa), y no a las regiones definidas por las Naciones Unidas.

METODOLOGÍA

23

NOTAS Y AGRADECIMIENTOS

Informe elaborado por Keith Jopling, MIDiA Consulting (www.midiaconsulting.com) en nombre de la CISACCoordinación del informe: Anne Fortier, Marianne Rollet y Miriam OrozcoPresentación y diseño: ostreet.co.ukGracias a ZenithOptimedia por la utilización de las previsiones de los gastos publicitarios de ZenithOptimedia: septiembre de 2012Gracias a PwC por la utilización de PwC Entertainment y Media Outlook: 2012–2016El informe estará disponible en francés y en inglés en el sitio de la CISAC: www.cisac.orgSi desean más información al respecto, escriban a: [email protected]

24