股指研究 2010 年4 月 沪深 300 指数与恒生指数期货套...

TRANSCRIPT

股指研究

南华期货研究 NFR

请务必阅读正文之后的免责条款部分 1

2010 年 4 月

南华期货研究所

张 海

0571-87839263

摘 要

沪深 300 股指期货的上市为国内投资者提供了一个新的避险与投资工具,鉴于前

期我们对沪深 300 指数期货的套期保值、直接投资和套利策略均进行了相关分析,

在本文中我们主要分析基于沪深 300 指数期货的跨市套利分析。

跨市套利源于不同市场的具有相关或者相同标的的期货合约价格走势的强相关性

特征。沪深 300 指数与恒生指数内在的必然连续决定了二者运行特征的长期均衡

性。理论上说,基于沪深 300 指数期货与恒生指数期货之间的套利策略具有可持

续性与低风险性。

一般套利策略有两种,一种是基于定价误差的套利分析,一种是基于走势强弱的

对冲分析。本文主要首先实证分析了这种抛强买弱的对冲套利,而基于定价误差

的套利分析做了理论上的阐述以及相关风险的提醒。

沪深 300 指数与恒生指数期货套

利分析

2010 年 4 月 南华研究

请务必阅读正文之后的免责条款部分 2

报告目录 第一章 导论 .................................................................................................... 3

1.1 跨市套利策略分析 ............................................................................... 3 1.2 跨市套利机会的发现............................................................................ 3 1.3 套利头寸比例 ...................................................................................... 4 1.4 机会与风险分析 ................................................................................... 4

第二章 指数分析 ............................................................................................. 5 1.1 指数特征分析 ...................................................................................... 5 1.2 A 股溢价是否将成为历史 ...................................................................... 8

第三章 权重股分析.........................................................................................11 2.1 成分股走势分析 ..................................................................................11 2.2 个股时序分析 .................................................................................... 13

第四章 套利策略实证分析............................................................................... 14 4.1 基于相对强弱的对冲套利................................................................... 14 4.1 基于定价误差的跨市套利................................................................... 16

免责申明 ........................................................................................... 19

请务必阅读正文之后的免责条款部分 3

2010 年 4 月 南华研究

第一章 导论 一般而言,由于证券市场的区域性特征,不同国家和地区基本上不会存在不同交易

所上市标的指数完全一致的期货合约,虽然能进行套利交易的跨市场的股指期货合约理论上必须是同一个标的指数,但是实际上这种套利策略包含了跨市与跨品种两个方面的内容。本文选自沪深 300 指数期货与恒生指数期货进行分析,虽然二者标的并不一致,但是我们发现二者标的具有很强的一致性,并且标的指数成分股相关性正在逐步增强并且未来走势将更加一致。理论上而言,这样的套利策略具有持续获利的能力。

1.1 跨市套利策略分析

跨市套利指的是在买入某交割月份的股指期货合约的同时,卖出相同月份、相同或者相近标的物的股指期货合约,并且不在同一个交易所进行。一般而言,投资者在发现两种期货合约产生不合理价差时,通过买进(卖出)某种合约的同时,卖出(买进)另一种合约,当价差趋于正常的时候两边同时平仓以赚取不合理的价差利润。套利盈利的基础取决于两个期货合约的相对价差变化而不是绝对价格的波动。

1.2 跨市套利机会的发现

一般而言,要发现套利机会均需要以合理的期货定价模型来求出期货合约的理论价格,然后依据各期货合约之间存在的理论关系加上成本和风险因素之后,推导出期货合约之间的合理价差范围。套利就是跟踪市场上的期货价格以及他们之间的价差变动,一旦出现价差异常情况,价差偏离正常范围之后便可以进行套利操作,以买进相对低估的期货同时卖出相对高估的期货来锁定利润。

定义期货合约 A 和 B 的标准化价格偏差为

*

*

A AA t tt A

t

F FF

γ −=

*

*

B BB t tt B

t

F FF

γ −=

其中A

tF 表示期货合约 A 的市场价格,B

tF 表示期货合约 B 的市场价格;*A

tF 表示

期货合约 A 的理论价格,*B

tF 表示期货合约 B 的理论价格。则两个合约标准化价格偏差

之差为:

AB A Bt t tδ γ γ= −

请务必阅读正文之后的免责条款部分 4

2010 年 4 月 南华研究

若 0ABtδ > ,则可买进股指期货 B 卖出股指期货 A;

若 0ABtδ < ,则可买进股指期货 A 卖出股指期货 B;

除了可以直接判断期货之间的价格偏差强弱程度以外,套利还可以采取其他不同的策略来进行,并且进行跨市套利之时除了考虑合约之间套利成本之外,在采取持有到期、提前平仓和展仓的时候还需要考虑其他成本因素的影响。

1.3 套利头寸比例

跨市套利是建立一个跨市场的双边头寸,因选取的期货合约之间有很强的相关性,价格走势趋同性保证了风险较低,这种对冲套利策略必然对应着一个头寸分配的问题,套利的收益与风险与头寸比例直接相关。显然,如果有利变化的那边头寸较高则获利较大,反之则损失较大。

因两个期货合约的大小、规格以及标的物等差异,在考虑合约价值大小不等的情况下,考虑汇率因素的影响,以持有成本模型为基础可以推导出套利比(Board&Sutcliffe,1996)为:

A AtA

t B BB t

F mVrV F m

×= =

×

其中A

tF 表示 t 时刻期货合约 A 的价格,B

tF 表示 t 时刻期货合约 B 的价格;Am 表

示期货合约 A 的乘数,Bm 表示期货合约 B 的乘数。也就是说在两个期货合约上采取等

资金进入的方法是相对最优的一个比例。

1.4 机会与风险分析

股指期货跨市套利中存在一定的风险与限制,进行跨市套利之前必须详实的考量清楚所有的交易成本以及风险。实际套利中需要考虑的成本与风险如下:

(1)交易手续费。

(2)执行成本。

(3)证券不可分割性。

(4)标的长期均衡关系的改变。

(5)展期成本。

请务必阅读正文之后的免责条款部分 5

2010 年 4 月 南华研究

第二章 指数分析 恒生指数自编制以来逐步调整和改变,目前共有成分股 42 只,其中 H 股与红筹股

权重占比 54.28%,成分股数目共 19 只。恒生指数就像散发出浓浓的沪深 300 香味的蛋糕,而沪深 300 指数期货的推出将为投资者提供一场跨时代的飨宴。

图 1 恒生指数成分股分布

37.97%

16.32%45.72%

香港普通股(23) H股(10) 红筹股(9)

资料来源:Bloomberg 南华研究

1.1 指数特征分析

我们选取 2002 年以来的沪深 300 指数与恒生指数历史数据为样本,首先对二者的走势以及运行特征进行分析。

图 2.1、沪深 300 指数与恒生指数价格走势图 图 2.2、沪深 300 指数与恒生指数累计收益走势图

请务必阅读正文之后的免责条款部分 6

2010 年 4 月 南华研究

(1)在过去的 8 年时间里沪深 300 累计收益大于恒生指数累计收益

(2)2008 年熊市大跌中,沪深 300 指数跌幅远远大于恒生指数跌幅,也就是说在熊市中恒生指数的抗跌性十分明显。

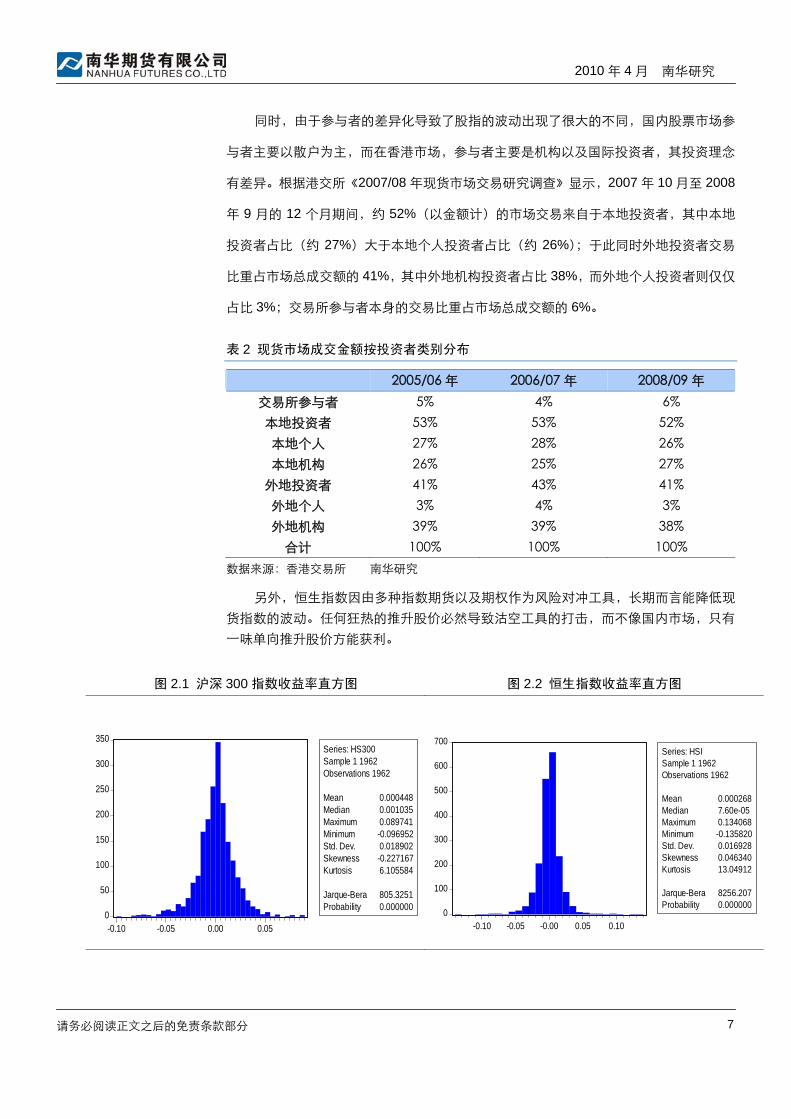

(3)沪深 300 指数年化波动率为 29.88%,而恒生指数年化波动率为 26.76%;也就是说沪深 300 指数在过去八年的时间里面波动要大于恒生指数。

(4)沪深 300 指数具有明显的左偏特征,而恒生指数具有明显的右偏特征;与此同时恒生指数的尖峰特征却更加明显。

表 1 恒生指数与沪深 300 指数分年度统计

累计收益 收益均值 波动率 年份 沪深 300 指数 恒生指数 沪深 300 指数 恒生指数 沪深 300 指数 恒生指数

2002 年 -17.63% -22.75% -0.07% -0.10% 24.58% 19.03%

2003 年 7.93% 29.95% 0.03% 0.12% 17.61% 17.81%

2004 年 -17.79% 12.36% -0.07% 0.05% 20.60% 15.95%

2005 年 -7.96% 4.44% -0.03% 0.02% 21.08% 12.07%

2006 年 79.31% 29.42% 0.33% 0.12% 22.22% 14.61%

2007 年 96.14% 31.55% 0.40% 0.13% 36.94% 25.61%

2008 年 -107.73% -64.31% -0.44% -0.26% 48.31% 51.57%

2009 年 67.66% 41.89% 0.28% 0.17% 32.63% 32.88%

数据来源:Wind 资讯 南华研究

从表 1 中我们可以发现,从各年度指数波动率来看,虽然又少部分年份里恒生指数波动较大(比如 2003 年与 2008 年),但是大部分年份里面沪深 300 指数波动率要远远大于恒生指数。

一方面这可能是因为中国作为一个严重依赖出口以维持 GDP 增长的新兴经济体,使得国内股指在上涨和下跌方面更能起到放大作用;另外我国证券市场起步较晚且规模较小,浓厚的投机氛围与不成熟的投资理念造成了股指过大的震幅。

0

5000

10000

15000

20000

25000

30000

35000

02-1-402-5-402-9-403-1-403-5-403-9-404-1-404-5-404-9-405-1-405-5-405-9-406-1-406-5-406-9-407-1-407-5-407-9-408-1-408-5-408-9-409-1-409-5-409-9-410-1-4

0

1000

2000

3000

4000

5000

6000

7000

恒生指数 沪深300指数

-1

-0.5

0

0.5

1

1.5

2

02-1-402-7-4

03-1-403-7-4

04-1-404-7-4

05-1-405-7-4

06-1-406-7-4

07-1-407-7-4

08-1-408-7-4

09-1-409-7-4

10-1-4

沪深300指数累计收益 恒生指数累计收益

资料来源:Wind 资讯 南华研究 资料来源:Wind 资讯 南华研究

请务必阅读正文之后的免责条款部分 7

2010 年 4 月 南华研究

同时,由于参与者的差异化导致了股指的波动出现了很大的不同,国内股票市场参

与者主要以散户为主,而在香港市场,参与者主要是机构以及国际投资者,其投资理念

有差异。根据港交所《2007/08 年现货市场交易研究调查》显示,2007 年 10 月至 2008

年 9 月的 12 个月期间,约 52%(以金额计)的市场交易来自于本地投资者,其中本地

投资者占比(约 27%)大于本地个人投资者占比(约 26%);于此同时外地投资者交易

比重占市场总成交额的 41%,其中外地机构投资者占比 38%,而外地个人投资者则仅仅

占比 3%;交易所参与者本身的交易比重占市场总成交额的 6%。

表 2 现货市场成交金额按投资者类别分布

2005/06 年 2006/07 年 2008/09 年 交易所参与者 5% 4% 6% 本地投资者 53% 53% 52%

本地个人 27% 28% 26% 本地机构 26% 25% 27%

外地投资者 41% 43% 41% 外地个人 3% 4% 3% 外地机构 39% 39% 38%

合计 100% 100% 100% 数据来源:香港交易所 南华研究

另外,恒生指数因由多种指数期货以及期权作为风险对冲工具,长期而言能降低现货指数的波动。任何狂热的推升股价必然导致沽空工具的打击,而不像国内市场,只有一味单向推升股价方能获利。

图 2.1 沪深 300 指数收益率直方图 图 2.2 恒生指数收益率直方图

0

50

100

150

200

250

300

350

-0.10 -0.05 0.00 0.05

Series: HS300Sample 1 1962Observations 1962

Mean 0.000448Median 0.001035Maximum 0.089741Minimum -0.096952Std. Dev. 0.018902Skewness -0.227167Kurtosis 6.105584

Jarque-Bera 805.3251Probability 0.000000 0

100

200

300

400

500

600

700

-0.10 -0.05 -0.00 0.05 0.10

Series: HSISample 1 1962Observations 1962

Mean 0.000268Median 7.60e-05Maximum 0.134068Minimum -0.135820Std. Dev. 0.016928Skewness 0.046340Kurtosis 13.04912

Jarque-Bera 8256.207Probability 0.000000

请务必阅读正文之后的免责条款部分 8

2010 年 4 月 南华研究

资料来源: Wind 资讯 南华研究 资料来源:Wind 资讯 南华研究

1.2 A 股溢价是否将成为历史

曾几何时,我们都认为 A 股价格高于 H 股价格为理所当然的事情,因为与香港市场相比,A 股市场是一个相对封闭的、流动性相对不足、投资者结构相对简单的市场。从以前的数据来分析以后的事情,纯统计的结论具有很强的欺骗性。随着市场结构的改变,AH 股的溢价将会发生极大的变化。曾经的 A 股市场只有国内投资者与少量的 DFII 介入,随着大小非解禁,其速度远远超过市场的需求增速,市场难以跟上扩容的步伐。相反,香港市场因全球投资者的参与度很高,供求上更加平衡。那么我们首先需要分析的是,在恒生指数与沪深 300 指数成分股中权重较大的个股其 AH 股走势的差异,并且分析这种差异形成的原因以及是否具有可持续性。

其实我们从恒生 AH 溢价指数的历史走势中便可以发现,在 2006-2008 年期间溢价指数一路飙升,最大值曾经达到过 208 点,但 08 年以来一路回落,中间虽有反复但不改长期下行趋势,这也与我们前面的分析结论一致。虽然目前 A 股总体依旧相对于 H 股溢价,不过这种溢价将会逐步降低,并且随着 A 股市场参与者的丰富以及股指期货的价格引导功能产生作用,AH 股的比较将会逐步归于一致。

图 1 恒生 AH 溢价指数走势

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

220.000

06-1-306-4-306-7-3

06-10-3

07-1-307-4-307-7-3

07-10-3

08-1-308-4-308-7-3

08-10-3

09-1-309-4-309-7-3

09-10-3

10-1-3

恒生AH股溢价指数

资料来源:Wind 资讯 南华研究

注:恒生 AH 股溢价指数是一个用以判断内地和香港市场估值差异的简易指标。指数以 100 为基

准,当指数大于 100 时,A 股相对 H 股有所溢价;反之则存在折价。目前,该指数有 45 只成份股

就 AH 股溢价产生的原因来看,我们认为有以下几个原因:

请务必阅读正文之后的免责条款部分 9

2010 年 4 月 南华研究

首先,两地投资者结构差异化严峻。香港市场机构投资者占比很大,并且长期资金占比较大,据统计香港证券市场长期资金所占比重通常高达 90%左右;而于此对应的 A股市场中则以散户和中短线投资资金居多。

其次,两地的股票估值差异化较为严峻。根据表 2 的投资者类别数据我们可以发现,香港股票市场外地投资者(大多数为国际市场进入香港的投资者),以及长期资金投资对于股票价格的估值行为更多集中于价值投资,并不像国内投资者的估值行为集中于概念炒作等。

另外,H 股还将受制于港币的波动效应以及波动的预期性。总的来说,引起 AH 股溢价的因素是很多的,不同的市场导致的价格差异难以去掉,并且目前因套利路劲尚未开通,这种溢价还将持续下去,不过溢价的程度将会逐步的降低,合理的溢价还是会存在的。

但是就香港市场与内地市场的分割程度来看,溢价的消除也许会随着股指期货交易的展开以及资金限制的逐步消除而得到改善。有学者将市场分割分为三种情况:

(1)完全分割:两个市场的信息互不流通和传递,表现为任何一个市场股价收益的滞后阶均对另外一个市场无影响。

(2)半分割:两个市场的信息能单向流通和传递;

(3)一体化:两个市场的信息是双向流通和传递的,表现为任何一个市场股价收益的滞后阶均对另外一个市场都有影响。

通过研究发现,假如以向内地居民开放 B 股为分界点的话,开放 B 股这个事件使得A、B 股市场由完全分割变为半分割状态,但是 A、H 股处于完全分割的状态并未改变。我们可以分析沪深 300 股指期货的推出对于 A、H 股的影响,股指期货能否改变目前 A、H 股的分割状况呢?

下面两个表是沪深 300 指数与恒生指数与恒生 H 股指数的 Granger 因果检验结果,其中 H 股指数取值范围是 2006 年开始,恒生指数取值范围是从 2002 年开始,沪深 300指数取值与二者相匹配。

表 1 沪深 300 收益率平稳性检验

零假设:HS300收益率有单位根 t-统计量 概率 ADF统计检验 -46.09 0.00 置信度 1%水平 -3.43

5%水平 -2.86 10%水平 -2.57

数据来源:Bloomberg 南华研究

表 1 恒生指数收益率平稳性检验

零假设:HS300收益率有单位根 t-统计量 概率 ADF统计检验 -43.25 0.00 置信度 1%水平 -3.43

请务必阅读正文之后的免责条款部分 10

2010 年 4 月 南华研究

5%水平 -2.86 10%水平 -2.57

数据来源:Bloomberg 南华研究

表 3 沪深 300 指数与恒生指数 Granger 因果检验

零假设 观测值 F-统计量 概率值

沪深300指数不是恒生指数的Granger原因 1960 5.11 0.01 恒生指数不是沪深300指数的Granger原因 0.06 0.94

数据来源:Bloomberg 南华研究

表 3 沪深 300 指数与 H 股指数 Granger 因果检验

零假设 观测值 F-统计量 概率值

沪深300指数不是恒生H股指数的Granger原因 1035 1.09 0.34 恒生H股指数不是沪深300指数的Granger原因 1.96 0.14

数据来源:Bloomberg 南华研究

同样地,我们将恒生指数数据从 2004 年开始选取,则可以得出这样的结论:

表 3 沪深 300 指数与恒生指数 Granger 因果检验

零假设 观测值 F-统计量 概率值 恒生指数不是沪深300指数的Granger原因 1320 0.02 0.98 沪深300指数不是恒生指数的Granger原因 5.03 0.01 数据来源:Bloomberg 南华研究

从长期趋势分析来看,我们可以得出这样的结论:

(1)沪深股市与香港股市在很大程度上是呈现出半分割状态,也就是说国内证券市场信息能传递到香港市场,但是香港市场信息不能传递到国内。这个结论是有沪深 300指数与恒生指数得出的,于是我们可以相信恒生指数权重股对于国内沪深 300 指数权重股的影响程度几乎可以忽略不计。

(2)H 股与国内证券市场可以说是完全一体化的市场,尤其是 H 股对于国内股指的影响力非常大。

(3)内地股指对于香港股市的影响力在最近几年得到了进一步的加强,这从恒生指数数据选取的时间差异而产生的不同结果可以发现。

请务必阅读正文之后的免责条款部分 11

2010 年 4 月 南华研究

第三章 权重股分析

2.1 成分股走势分析

上面分析的是整体市场的 A 股相对于 H 股溢价,但是我们却发现金融股大部分却是H’股溢价的。首先我们通过对比交通银行、中国平安、中国神话与工商银行四只股票的 A股与 H 股的历史价格,我们可以发现在恒生指数与沪深 300 指数中占比较大的几只 A+H的金融权重股目前均处于 H 股溢价的状态。

表 1 沪深 300 与恒指成分股相同的股票

沪深 300 恒生指数

股票 权重排名 权重(%) 权重排名 权重(%)

交通银行 3 2.84 14 2.20

中国平安 4 2.58 17 1.69

中国神华 7 1.93 13 2.28

工商银行 11 1.33 4 7.08

资料来源:wind 资讯 南华研究

从金融股整体所处的状态来看,我们分析 2008 年大跌可以发现,金融股在熊市中表现其实是非常优异的,尤其是香港市场金融股表现出了明显的抗跌性,但是 A 股市场金融股却表现平平。并且目前内地金融股市盈率普遍偏低,从相对性来看也具有极强的股指诱惑力。也就是说这种金融 AH 股的“倒挂”应该是短期现象,内地金融股在后续的时间里面将会表现相对强劲。

图 2.1、交通银行 A 股与 H 股价格走势图 图 2.2、交通银行 A 股与 H 股累计收益走势图

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

07-5-15

07-7-15

07-9-15

07-11-15

08-1-15

08-3-15

08-5-15

08-7-15

08-9-15

08-11-15

09-1-15

09-3-15

09-5-15

09-7-15

09-9-15

09-11-15

10-1-15

交通银行A股 交通银行H股

-1.4

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

07-5-15

07-7-15

07-9-15

07-11-15

08-1-15

08-3-15

08-5-15

08-7-15

08-9-15

08-11-15

09-1-15

09-3-15

09-5-15

09-7-15

09-9-15

09-11-15

10-1-15

交通银行A股累计收益 交通银行H股累计收益

资料来源: 南华研究 资料来源: 南华研究

请务必阅读正文之后的免责条款部分 12

2010 年 4 月 南华研究

图 2.1、中国平安 A 股与 H 股价格走势图 图 2.2、中国平安 A 股与 H 股累计收益走势图

0.000

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

07-3-107-5-107-7-107-9-1

07-11-108-1-108-3-108-5-108-7-108-9-1

08-11-109-1-109-3-109-5-109-7-109-9-1

09-11-110-1-1

中国平安A股 中国平安H股

-1

-0.5

0

0.5

1

1.5

07-3-107-5-107-7-107-9-1

07-11-108-1-108-3-108-5-108-7-108-9-1

08-11-109-1-109-3-109-5-109-7-109-9-1

09-11-110-1-1

中国平安A股累计收益 中国平安H股累计收益

资料来源: 南华研究 资料来源: 南华研究

图 2.1、中国神华 A 股与 H 股价格走势图 图 2.2、中国神华 A 股与 H 股累计收益走势图

0.000

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

07-10-9

07-12-9

08-2-9

08-4-9

08-6-9

08-8-9

08-10-9

08-12-9

09-2-9

09-4-9

09-6-9

09-8-9

09-10-9

09-12-9

10-2-9

中国神华A股 中国神华H股

-2.000

-1.500

-1.000

-0.500

0.000

0.500

07-10-9

07-12-9

08-2-9

08-4-9

08-6-9

08-8-9

08-10-9

08-12-9

09-2-9

09-4-9

09-6-9

09-8-9

09-10-9

09-12-9

10-2-9

中国神华A股累计收益 中国神华H股累计收益

资料来源: 南华研究 资料来源: 南华研究

图 3.1、工商银行 A 股与 H 股价格走势图 图 3.2、工商银行 A 股与 H 股累计收益走势图

请务必阅读正文之后的免责条款部分 13

2010 年 4 月 南华研究

2

3

4

5

6

7

8

9

10

06-10-27

06-12-27

07-2-27

07-4-27

07-6-27

07-8-27

07-10-27

07-12-27

08-2-27

08-4-27

08-6-27

08-8-27

08-10-27

08-12-27

09-2-27

09-4-27

09-6-27

09-8-27

09-10-27

09-12-27

工商银行A股 工商银行H股

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

06-10-27

06-12-27

07-2-27

07-4-27

07-6-27

07-8-27

07-10-27

07-12-27

08-2-27

08-4-27

08-6-27

08-8-27

08-10-27

08-12-27

09-2-27

09-4-27

09-6-27

09-8-27

09-10-27

09-12-27

工商银行A股累计收益 工商银行H股累计收益

资料来源: 南华研究 资料来源: 南华研究

2.2 个股时序分析

在内地股市和香港股市中有一类特殊群体——A+H 股,其在沪深 300 指数中占比高达约 18%。2007 年 7 月 9 日,恒指服务公司推出恒生 AH 系列指数,相关指数是基于45 家同时在上海和香港上市公司中的 27 家公司的股票价格计算的,以帮助投资者掌握同时在 A 股市场及 H 股市场上市公司的表现。

我们通过对上述几只股票先做相关性分析与因果检验等统计分析,在理论上界定 A、H 股之间的相互影响程度。在进行相关性分析与因果分析之前,我们对序列首先进行单位根检验,并且我们这里只以工商银行 AH 股之间的关系为例子进行分析,因其他恒生指数与 H 股指数中权重股,尤其是金融股,的特征与工商银行类似。

表 1 工商银行 A 股收益率单位根检验

零假设: GSYHAR 有单位根 t-统计量 概率 ADF检验统计量 -26.86 0.00 置信度: 1%水平 -3.44

5%水平 -2.86 10%水平 -2.57

数据来源: 南华研究

表 1 工商银行 H 股收益率单位根检验

零假设: GSYHHR 有单位根 t-统计量 概率 ADF检验统计量 -28.76 0.00 置信度: 1%水平 -3.44

5%水平 -2.86 10%水平 -2.57

数据来源: 南华研究

请务必阅读正文之后的免责条款部分 14

2010 年 4 月 南华研究

由上述两个表格可以看出,收益率序列是平稳时间序列,当然,价格序列是非平稳时间序列:

表 1 工商银行 A 股单位根检验

零假设: GSYHA有单位根 t-统计量 概率 ADF检验统计量 -2.22 0.20 置信度: 1%水平 -3.44

5%水平 -2.86 10%水平 -2.57

数据来源: 南华研究

第四章 套利策略实证分析 从前面的分析我们可以看出,就整体 AH 股市场而言,A 股普遍处于溢价水平,并

且这种溢价的走势值得投资者进一步研究与挖掘。AH 股之间存在的较大价差刺激着投资者的神经,很多人利用这种价差来套利。因为整体 A 股市场处于溢价水平,则抛出 A 股指数买入 H 股指数显然是一个可以获取收益的策略。监管机构已经着手研究在 A 股和 H股两个市场建立套利机制的建议,香港方面也在积极推进相关投资机制的形成,但源于外汇结算、资本流动等方面造成的阻碍使得该问题变得十分复杂,不可能在短期内得到解决。从目前市场机制与投资者结构来看,在 AH 之间套利可能存在以下几种方式:

首先,根据第一部分的研究我们知道,A 股指数显著单向领先于 H 股指数,A 股市场与 H 股市场属于半分割市场。也就是说在一般情况下,H 股基本不能影响 A 股走势,但 A 股指数却可以影响 H 股指数收益率。

其次,在基于 AH 股价趋于黏合的判断之上,可以利用期指来实现 A、H 股现货价差的套利,只要价差缩小就可获利。当然也存在价差继续扩大的风险,因此可选择 A、H股价差较大的股票进行套利,减少价差扩大的可能性。如买入恒生指数期货,根据贝塔系数卖出相当比例的沪深 300 期指。无论未来股价如何变动,只要 AH 价差缩小,就能获利。当沪深 300 期指被大量做空时,由于期现联动关系,可能引发 A 股与沪深 300 期指的反向套利行为,A 股被卖空(如果可以的话),股价下行,趋近 H 股股价,人为促进价差缩小,A、H 套利获利。这种套利方式还存在其它风险,如跟踪误差风险(贝塔风险)、保证金风险(如果 A 股价格持续上扬需要持续追加保证金)、期货合约展期风险、汇率变动风险等。

4.1 基于相对强弱的对冲套利

根据沪深 300 仿真交易数据的统计分析,我们推荐投资者在做恒生指数期货与沪深300 指数期货的套利之时采取抛强买弱的策略来跟踪分析与操作,因为我们相信现在以及沪深 300 指数推出的未来,恒生指数与沪深 300 指数的走势或许会发生我们想不到的变化,比如溢价是否持续等问题,但是我们有理由相信(前面分析也可以得出这样的结论),恒生指数与沪深 300 指数期货的强弱将会保持一致,也就是说二者的强弱将处于均衡状态。

请务必阅读正文之后的免责条款部分 15

2010 年 4 月 南华研究

图 12.1、沪深 300 指数与恒生指数套利历史收益 图 12.2、沪深 300 指数与恒生指数走势与其比值

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

350.00%

400.00%

06-11-6

07-2-6

07-5-6

07-8-6

07-11-6

08-2-6

08-5-6

08-8-6

08-11-6

09-2-6

09-5-6

09-8-6

09-11-6

累计收益

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

06-11-1

07-2-1

07-5-1

07-8-1

07-11-1

08-2-1

08-5-1

08-8-1

08-11-1

09-2-1

09-5-1

09-8-1

09-11-1

0

0.2

0.4

0.6

0.8

1

1.2恒生指数期货沪深300指数期货比值

资料来源:Wind 资讯 南华研究 资料来源:Wind 资讯 南华研究

图 13、沪深 300 指数与恒生指数套利近期收益

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

10-2-3

10-2-10

10-2-17

10-2-24

10-3-3

最近一月收益

数据来源:Bloomberg 南华研究

表 10、沪深 300 指数与恒生指数套利近期持仓

时间 空头 多头

2010 年 3 月 9 日 沪深 300 指数期货 恒生指数期货

2010 年 3 月 8 日 沪深 300 指数期货 恒生指数期货

2010 年 3 月 5 日 恒生指数期货 沪深 300 指数期货

2010 年 3 月 4 日 恒生指数期货 沪深 300 指数期货

2010 年 3 月 3 日 沪深 300 指数期货 恒生指数期货

资料来源:Bloomberg 南华研究

请务必阅读正文之后的免责条款部分 16

2010 年 4 月 南华研究

4.1 基于定价误差的跨市套利

前面从指数与成分股分别分析了沪深 300 指数与恒生指数之间的内在相关性,我们知道二者具有一种长期均衡关系,那么基于股指期货理论定价模型来进行基于定价误差的跨市套利也能够得到实现。这需要等待股指期货上市之后,利用定价模型进行定价研究,因仿真交易数据存在较大的失真性,这里我们不实证分析二者的套利机会,但是在套利定价之时我们必须清楚的认识到套利成本和风险分析,其中比较重要的成本考量来自于两个方面:

(1)交易成本

跨市套利的交易成本包括交易税费、冲击成本、跟踪误差、资金成本等等。基于现在沪深 300 指数的点位,结合我们在前期报告《股指期货投资策略分析》一文中曾经分析了两个市场的交易成本如下。

首先需要考虑的是恒生指数期货套利成本:

(1)交易费用和佣金

0.1%单边印花税,0.005%单边交易征费、0.005%交易所交易费,交易佣金在 03年之后由经纪商与投资者协商决定,假设最低水平 0.25%。总成本 0.36%。

(2)股指期货每边每张合约 10$交易所交易费和 1$证监会征费,佣金每张 100$,总成本 111$。

(3)冲击成本:每张合约价格大约 20000*50=1,000,000。上交所市场质量报告显示 90 万元冲击成本 77 基点,香港设为 40 基点,亦即 4000$。

套利成本 111*(1+r)^(T-t)+111+7600 *(1+r)^(T-t)大约 280 个指数点。空头套利涉及卖空限制,加上 20 个指数点。无套利区间就是[-300,280]。

估计沪深 300 指数套利成本如下:

因卖空现货的限制使得沪深 300 指数期货上市之后可能出现股指期货跌幅扩大的可能性,也就是说波动的不对称性较之国际其他期货品种而言将可能会更加明显,我们估计上方套利成本如下:

股票交易费用:0.1%单边印花税,0.15%手续费,共计 0.31%

股指期货交易所向会员每边每张合约征收 30 元,共计 60 元,估计投资者支付 200元。

冲击成本:每张合约价格大约 3000*300=900,000。上交所市场质量报告显示 90万元冲击成本 77 基点,亦即 900,000*0.77%=6930 元。

套利成本:(900,000*0.31%+7000+200)/300=33.3 点

估计套利成本在 35-45 点之间。

(2)移仓成本

请务必阅读正文之后的免责条款部分 17

2010 年 4 月 南华研究

沪深 300 指数期货到期日是合约到期月份的第三个星期五,而恒生指数期货合约到期日是合约交割月的最后第二个交易日。所以沪深 300 指数期货合约到期之时存在这样一种可能:二者的定价误差尚未得到预料中的修正。那么这时候投资者面临两个选择:一是将沪深 300 指数期货的头寸转移到现货上,二是将沪深 300 指数期货合约和恒生指数期货合约均移仓(注意:期货合约同时移仓存在一种可能,那就是下一个合约根本不存在这样的定价误差)。

所以说,最有利的办法是将沪深 300 指数期货合约转变为现货头寸并等待恒生指数期货的到期交割。假设在沪深 300 指数期货合约上持有的是多头头寸,那么直接买入一揽子沪深 300 指数现货以跟踪指数,这是可行的,只是存在股票市场的交易成本(包括冲击成本和跟踪误差);但是假设沪深 300 指数期货头寸是空头,由于国内证券市场的做空限制,导致了现货空头头寸的不可建立,所以此时只有将沪深 300 指数期货与恒生指数期货合约同时平仓了结。鉴于此,我们推荐投资者在做空沪深 300 指数期货进行套利的时候要充分考虑这样的风险。

请务必阅读正文之后的免责条款部分 18

2010 年 4 月 南华研究

杭州总部 杭州市西湖大道 193 号定安名都 3 层(310002) 电话:0571-88388524 传真:0571-88393740

嘉兴营业部

嘉兴市中山路 133 号粮食大厦东五楼(314000) 电话:0573-82158136 传真:0573-82158127

宁波营业部 宁波市和义路 77 号汇金大厦 9 楼(315000) 电话:0574-87310338 传真:0574-87273868

郑州营业部 郑州市未来路 73 号锦江国际花园 9 号楼 14 层(450008) 电话:0371-65613227 传真:0371-65613225

温州营业部 温州大自然家园 3 期 1 号楼 2302 室(325000) 电话:0577-89971808 传真:0577-89971858

北京营业部 北京市宣武区宣武门外大街 28 号富卓大厦 B 座 8 楼 电话:010-63556906 传真:010-63150526

哈尔滨营业部 哈尔滨市香坊区中山路 93 号保利科技大厦 201 室 电话:0451-82345618 传真:0451-82345616

深圳营业部 深圳市福田区金田路 4028 号荣超经贸中心 2703 室 电话:0755-82577529 传真:0755-82577539

萧山营业部 杭州市萧山区金城路 429 号天汇园一幢 B 座 3 层 电话:0571-87839600 传真:0571-83869589

天津营业部 地址:天津市河西区友谊路 41 号大安大厦 A 座 802 室 电话:022-88371080;88371089

南华期货(香港)有限公司 中国香港上环德辅道中 232 号 电话:00852-28052978 传真:00852-28052978 广州营业部 广州市天河区天河北路 28 号时代广场东座 728-729 室 电话:020-38806542 传真:020-38810969

上海营业部 上海市浦东新区松林路 300 号期货大厦 1701 室(200122) 电话:021-68400681 传真:021-68400693

台州营业部 台州市椒江区天和路 95 号天和大厦 401 室(318000) 电话:0576-88205769 传真:0576-88206989

大连营业部 大连市沙口区中山路 554D-6 号和平现代 B 座 4 号(116023) 电话:0411-84806777 传真:0411-84801433

兰州营业部 兰州市城关区小稍门外 280 号昌运大厦五楼北(730000) 电话:0931-8805331 传真:0931- 8805291

成都营业部 成都市下西顺城街 30 号广电士百达大厦五楼(610015) 电话:028-86532693 传真:028-86532683

绍兴营业部 绍兴市越城区中兴路中兴商务楼 501、601 室 电话:0575-85095800 传真:0575-85095968

慈溪营业部 慈溪市开发大道 1277 号香格大厦 711 室 电话:0574-63925104 传真:0574-63925120

青岛营业部 青岛市闽江路 2 号国华大厦 1 单元 2501 室(266071) 电话:0532-85803555 传真:0532-80809555

上海虹桥营业部 上海虹桥路 663 号 3 楼 电话:021-52585952 传真:021-52585951

沈阳营业部 地址:沈阳市沈河区北站路 51 号新港澳国际大厦 15 层 电话:024-22566699

芜湖营业部 地址:芜湖市中山北路 77 号侨鸿国际商城 908 室 电话:0553-3880212 传真:05536880218 重庆营业部 地址:重庆市南岸区亚太路 1 号亚太商谷 2 幢 1-20 电话:023-62611619 传真:023-62611619

南华期货分支机构

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货公司”,并保留我公司的一切权利。

公司总部地址:杭州西湖大道 193 号定安名都 3 层 邮编:31002

全国统一客服热线:400 8888 910

网址:www.nanhua.net