especial: antioxidante antitruste política: lula, dilma ... mensal dez... · inclinados a clamar...

TRANSCRIPT

N

S

E

No

Ne

Se

Carta Mensal COnJUntUra • MERCADOS • INFRAESTRUTURA

Especial: Antioxidante AntitrustePolítica: Lula, Dilma, PIB e 2014

Macro: Retrospectivas e Expectativas Infra: Lei das agências, concorrência na aviação

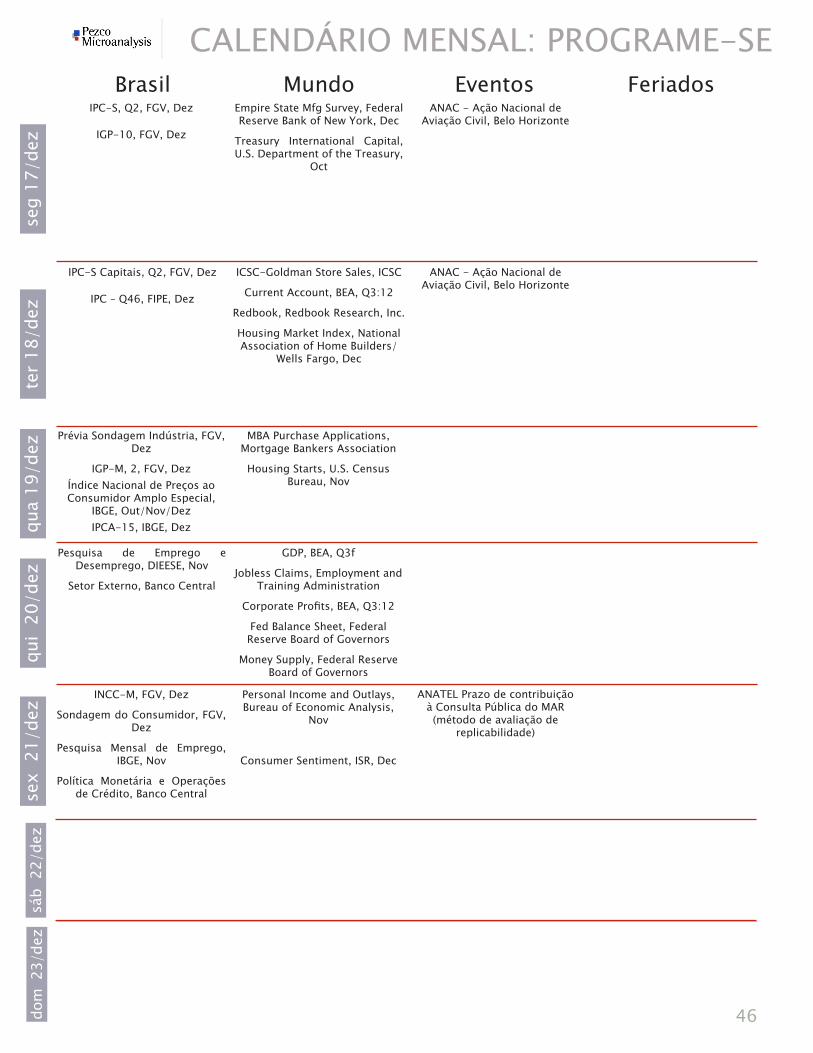

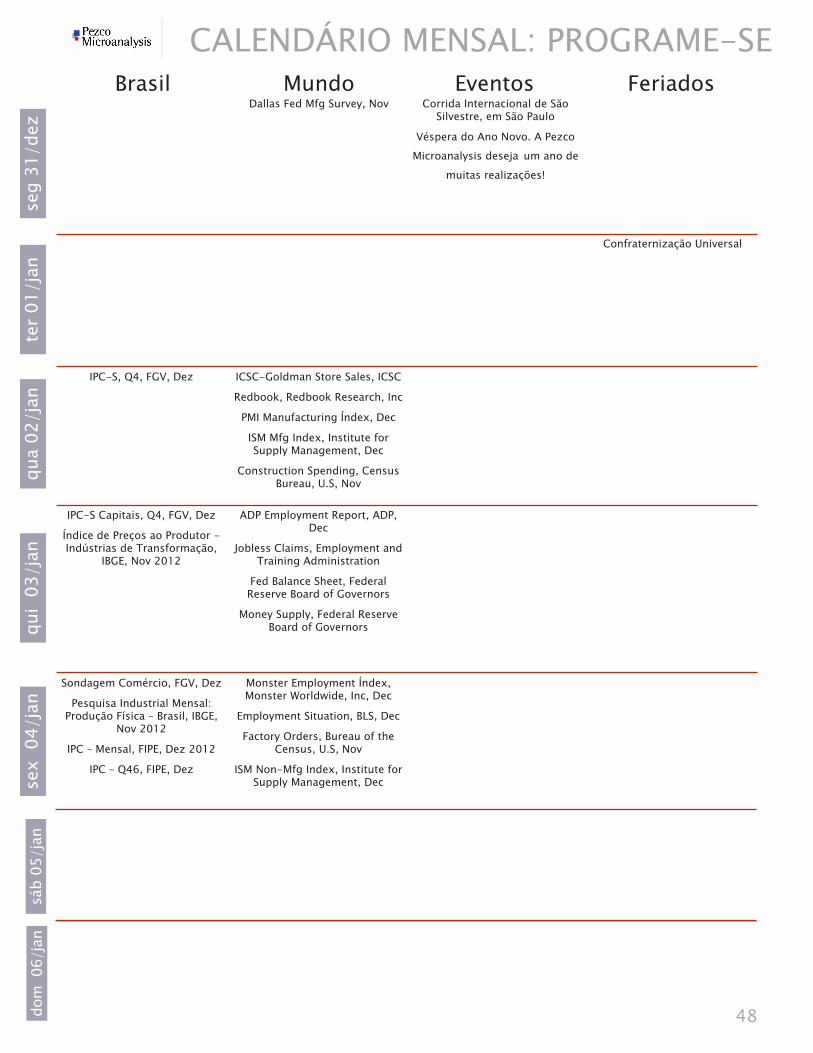

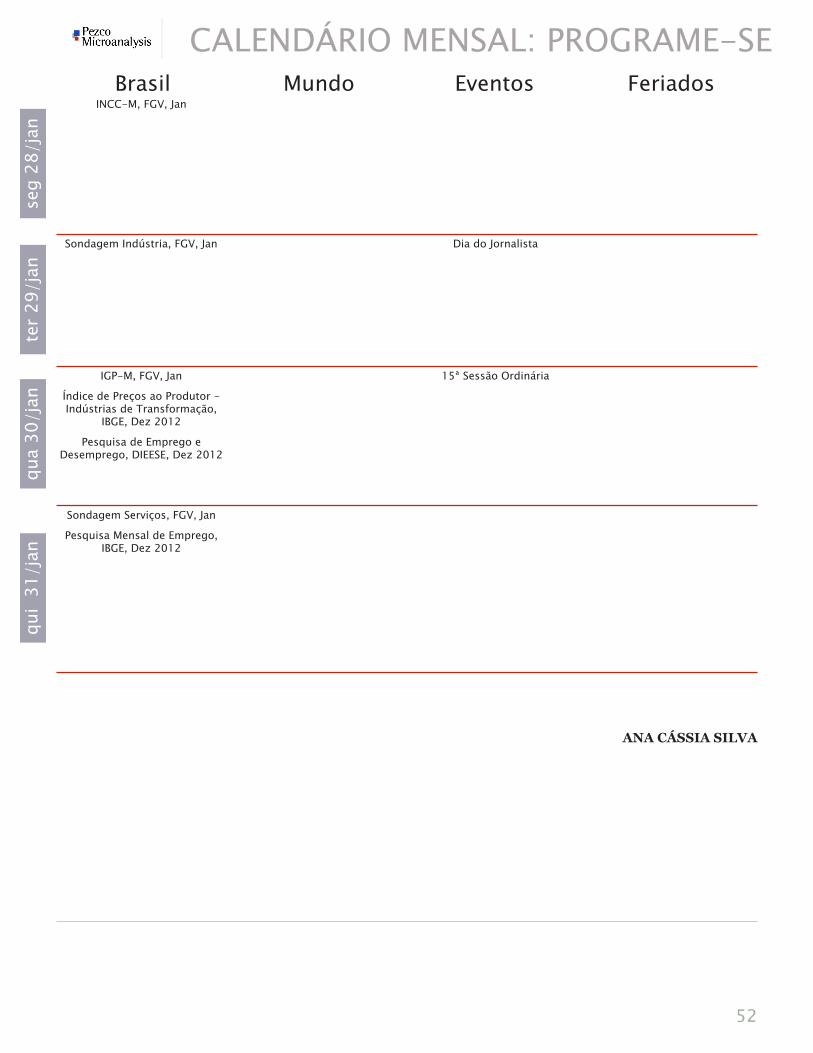

Calendário econômico dezembro/janeiro

DEZ/JAN2012/2013

Este exemplar foi distribuído por:

Nota aos leitores: a próxima edição da Carta Mensal será lançada no começo de fevereiro

Desejamos que o seu período de festas seja revigorante, prenunciando um profícuo ano de realizações!

Mcrosoft

Oano de 2012 se encerra com uma questão preponderante no ar: como destravar o crescimento econômico brasileiro? Desde a divulgação do pífio resultado do

PIB do 3ºT não se fala em outra coisa. Infelizmente, não há uma fórmula mágica, uma resposta pronta, tampouco um consenso sobre essa interrogação. Há quem diga que o nosso modelo está esgotado, que falta planejamento, investimento, educação, reformas estruturais, infraestrutura. Há outros inclinados a clamar por um governo forte, capaz de enfrentar a “petulância” do mercado. Há ainda aqueles que afirmam que o problema é exatamente esse - a mão forte do Estado - tal como fez a revista britânica “The Economist” em sua última edição. Nela foi apontado que o problema brasileiro é a demasiada interferência do governo na economia e o otimismo exacerbado de seu Ministro da Fazenda sobre o desempenho econômico, que pôs a perder a confiança dos investidores. Nesta segunda edição, a Carta Mensal traz uma análise minuciosa da importância do Estado como promotor da concorrência. Estão escritos os antecedentes históricos, a evolução e o estágio atual da legislação de defesa da concorrência no Brasil. A conclusão é que um poderoso efeito antioxidante vem agindo tanto no arcabouço legal quanto técnico e metodológico no país.Em relação à Conjuntura traçamos um retrospecto do ano que passou e de nossas expectativas para aquele que virá. Entre tantos pacotes de estímulo, é certo que os resultados poderiam ter sido melhores. Dessa forma, para 2013, considerando os solavancos externos e as dificuldades internas, projetamos um crescimento de 3,1%. De maneira complementar, essa edição traz ainda um especial sobre o cenário político para as próximas eleições, indicando pontos positivos e possíveis obstáculos para a campanha de reeleição da presidente Dilma em 2014. Entre os assuntos setoriais, destacamos a hibernação da nova Lei das Agências, justamente quando a operação Porto Seguro renova a importância do assunto. A análise econômica da concorrência no setor aéreo frente ao encerramento das atividades da Webjet e o cronograma do PGMC nas telecomunicações. Também apontamos a pesquisa do IBGE que identificou o estado de algumas instituições do setor de saneamento. Por fim, o calendário com a agenda econômica de dezembro e janeiro. No mais, Tim-Tim !! Feliz Ano Novo!

érika [email protected]

Economista pela Universidade Mackenzie.

Mestre em Economia Política pela PUC - São

Paulo. Professora de Economia dos cursos de Direito da Universidade Nove de Julho. Analista

econômica da Pezco Microanalysis. Editora

da Carta Mensal.

APRESENTAMOS A Carta Mensal

SUMÁRIO Especial:

Antioxidante AntitrusteArtigo especial: análise das mudanças na lei do CADE e suas implicações práticas. Co-mentários sobre a evolução da metodologia

de análise econômica antitruste

SEÇÕES: Especial .............................................................................. 05

Mapa Mundi dos Riscos ..................................................... 14

Mercado Financeiro ........................................................... 15

Conjuntura Macroanalysis ................................................. 16

Cenário Político ................................................................... 21

Cenário Econômico do Brasil ............................................ 25

Conjuntura Setorial Microanalysis .................................... 27

Save the date! ..................................................................... 39

Hot Topics ........................................................................... 41

Calendário Semanal: Programe-se .................................... 45

Leia sobre o andamento da economia brasileira e as per-spectivas de crescimento em 2014. Na análise setorial, des-cubra: a Webjet foi Gol contra? E a análise econômica dos

setores da infraestrutura

Conjuntura Macro e Microanalysis:

Mic

roso

ft

Especial Política: Política: o que já se pode antever de 2014

Leonardo Trevisan escreveu artigo especial analisando o que já pode ser vislumbrado sobre o quadro sucessório nacional.

ESPECIAL

Antioxidante AntitrusteA defesa da concorrência

é hoje uma instituição fundamental em

qualquer economia de mercado. Seu objetivo, segundo o professor Massimo Motta, deve ser a maximização do bem-estar econômico da sociedade (entendida como menores, preços, maiores qualidade e quantidade de produtos). Na mesma linha, um relatório conjunto do Banco Mundial e da OCDE sugere que “a Política de Concorrência deve ser vista

como o quarto pilar da política econômica governamental, aliada às políticas monetária, fiscal e de comércio”. Ela constitui um daqueles elementos da agenda microeconômica que realmente fazem diferença no crescimento econômico e no bem-estar.

Como toda e qualquer instituição, contudo, a defesa da concorrência precisa evoluir. Isto pode ocorrer tanto por meio da mudança do arcabouço legal, como pela “simples” alteração do processo dos métodos de análise. No Brasil observamos atualmente progresso nessas duas frentes. O arcabouço legal passou por mudanças substantivas, com a criação da lei 8.884/94, a introdução da lei de leniência (delação premiada) e culminou finalmente como a nova lei 12.529/2011, incorporando, em grande medida, os melhores preceitos internacionais na área. Também há que se reconhecer que as metodologias analíticas dos casos têm evoluído, como a introdução de guias que facilitam a formação de jurisprudências e dão mais transparência para os administrados. Hoje, inclusive, as melhores escolas de direito e economia do país já reservam parte de seus currículos e agenda de pesquisa econômica à área de defesa da concorrência.

5

por Frederico Turolla e Cleveland Prates

Mic

ro-

ESPECIAL

6

BREVE HISTÓRIA DA DEFESA DA CONCORRÊNCIA

A defesa da concorrência tem uma história milenar. Por exemplo, no império romano, o imperador Diocleciano editou “norma” em 301 AD que, dentre outras coisas, proibia os comerciantes de provocarem uma escassez artificial de produtos. O marco da moderna defesa da concorrência, contudo, veio com o Sherman Act de 1890, nos EUA, que tinha como foco os trustes da época e visava impedir condutas coordenadas entre empresas e tentativas de monopolização de mercados. A legislação norte-americana reforçou o controle sobre as concentrações econômicas e estendeu seu alcance para outras condutas (como acordos de exclusividade e discriminação de preços) a partir do Clayton Act de 1914. Neste mesmo ano, foi ainda criada a Federal Trade Commission, cujo objetivo era fortalecer e dar maior independência às instituições que visavam preservar a concorrência.

Já a legislação antitruste brasileira é bem mais recente – o país só ganhou uma lei moderna em 1994, com a lei 8.884. Formalmente, a legislação antitruste brasileira tem suas origens na chamada “Lei Malaia”, Decreto-Lei 7.666

de 1945, editado no fim da ditadura de Vargas, que previu a criação da Comissão Administrativa de Defesa Econômica, com a mesma sigla do atual CADE – hoje, Conselho. A Constituição de 1946 previu o controle do abuso do poder econômico.

O Decreto que previa a criação da CADE foi revogado com o fim da ditadura, mas a proposta voltou ao legislativo no fim da década e só foi aprovada com a lei 4.137 de 1962. Porém, a então CADE e os instrumentos antitruste da época tiveram pouca relevância prática. Nos anos 70 e 80 o governo chegou mesmo a incentivar determinadas práticas anticoncorrenciais – algumas das quais hoje se reintroduzem sem a devida compreensão do erro histórico. Naquele ambiente de controle de preços, o próprio governo virtualmente patrocinava a baixa concorrência o que, em alguns casos, gerava resultado semelhante ao dos cartéis privados. Exemplos clássicos incluem as Câmaras Setoriais e o CIP (Conselho Interministerial de Preços).

Nos anos 90, no bojo do amplo conjunto de reformas que, naquela década, modernizou a estrutura institucional da economia brasileira, a lei 8.158 de 1991 promoveu algumas modificações

Neste contexto, com este artigo nos propusemos a comentar o efeito antioxidante sobre as instituições antitruste brasileira, derivados dos avanços legislativos e metodológicos. Ademais, pontuamos algumas questões da prática antitruste atual.

Mic

roso

ft

ESPECIAL

7

iniciais, criando a Secretaria Nacional de Direito Econômico (SNDE, posteriormente SDE). O principal marco, entretanto, veio em 1994, com a lei 8.884. Essa nova lei da concorrência finalmente trouxe ao Brasil os instrumentos antitruste mais típicos das jurisdições maduras, reduzindo o gap histórico até então por nós vivenciado.

A lei 8.884 criou o CADE, desta feita com denominação de Conselho. A sigla não mudou, mas a estrutura institucional sim, com novos dispositivos como a independência institucional e o mandato dos conselheiros. O objeto da política foi sensivelmente ampliado. O controle de condutas foi reforçado com uma melhor definição de seu objeto e dos procedimentos nos Processos Administrativos, com mais espaço para definição de penalidades ótimas, mais relacionadas à magnitude dos danos difusos.

Uma novidade fundamental da lei 8.884 veio com o controle dos Atos de Concentração. Previu-se apreciação do CADE sobre os atos e contratos com efeito potencial sobre a livre concorrência, por meio da previsão de notificação, ainda que, naquele momento, posterior ao documento vinculante do ato.

SEIS MESES DA NOVA LEI DA CONCORRÊNCIA

Em 2012, um novo marco: a lei 12.529 reestruturou o Sistema Brasileiro de Defesa da Concorrência. Após onze anos de discussão interna no governo e sete

anos no Legislativo, essa nova lei foi sancionada em novembro de 2011 – uma semana após o CADE

realizar sua sessão de julgamento número 500 – e entrou em vigor no dia 29 de maio de 2012. Seu objetivo principal foi o de dar maior

celeridade aos processos julgados pelo CADE, além de potencialmente melhorar a efetividade dos processos de defesa da concorrência, com especial

ênfase na área de concentrações.De maneira geral, a lei 12.529 incorpora, em

sua essência, as melhores práticas antitruste recomendadas pela OCDE, alinhando ainda mais

as instituições antitruste brasileiras às jurisdições mais avançadas. A nova lei veio em boa hora, potencializando o papel do CADE quando políticas públicas sacrificam a concorrência em nome de objetivos falsamente declarados como estratégicos – algo que vem retornando à cena, na linha do que se fazia no ambiente ditatorial dos anos 70.

A estrutura administrativa dividida em três órgãos (SEAE, SDE e CADE) foi unificada em direção a um desenho mais simples para o trâmite processual. A SDE foi extinta e a SEAE tenderá a

Mic

roso

ft

ESPECIAL

8

incorporar a função de promoção da concorrência (Advocacy), o que pode inclusive ter efeito na vida de setores regulados. O real papel da SEAE, assim como a relação entre o sistema de concorrência e as demais agências reguladoras, são pontos ainda a serem esclarecidos e testados na prática. De toda forma, se bem “gerenciada”, aquela Secretaria poderá assumir um papel chave na definição do nível de concorrência e de eficiência econômica nos mercados, principalmente nos de infraestrutura.

Já o Tribunal Administrativo da Defesa da Concorrência assumiu definitivamente a função judicante, com seis conselheiros, mais o presidente, com mandato de quatro anos, sem recondução. Introduziu-se também o importante dispositivo da quarentena remunerada.

Foi ainda criada a Superintendência Geral, que assume funções de instrução dos processos, que antes eram executadas fora do CADE, pela SDE, e que contava com pareceres da SEAE. De certa forma, a Superintendência Geral passa a ter forte papel na decisão da entrada do processo. De uma maneira mais simplificadora, pode ser equiparada a um órgão instrutor, nos moldes do Federal Trade Commission e do DOJ norte-americanos. Já o Tribunal, ao contrário, das cortes americanas, limita-se a julgar sob o ponto de vista administrativo. De toda forma, esta mudança pode reduzir os custos de transação na cadeia de análise dos processos, facilitando a obtenção de um “tempo econômico” na análise dos casos.

A criação do Departamento de Estudos Econômicos, anterior à nova lei, segue uma tendência internacional. Este tipo de órgão vem ganhando importância no âmbito mundial, pois, apesar de seu parecer não ser vinculativo, tende a possibilitar uma maior autonomia analítica, assim como a formação de uma base de capacidade técnica dedicada, relevante ao processo decisório do Conselho. A estrutura anterior era mais dependente de conhecimento (pareceres) gerado pelas partes interessadas, ou seja, não havia um histórico sistematizado do conhecimento adquirido ao longo do tempo, o que fazia com que as decisões se tornassem mais suscetíveis ao quanto se apresentava a cada momento e à alternância das composições do Conselho. Na nova estrutura, o Departamento Econômico terá forte papel no encaminhamento dos casos, pois, dado o caráter fortemente econômico da maioria deles, haverá uma tendência do relator a pedir pareceres àquele departamento, principalmente nos casos mais complicados.

Para além da melhoria processual, há que se verificar em que medida o governo se preocupou em dotar a nova instituição de instrumentos suficientes para executar suas tarefas, o que inclui até mesmo a adequação do espaço físico à nova realidade. A ausência de uma estrutura adequada, não apenas física e funcional, poderá implicar a imposição de um tempo não econômico à análise de fusões e aquisições, impedindo ou retardando a realização de negócios privados que poderiam elevar o nível de eficiência econômica.

ESPECIAL

9

Nesta linha, o governo atual não vislumbrou a possibilidade de se criar uma carreira específica de “analista de defesa da concorrência” ou, de consolidar uma carreira única de “analista de regulação e de defesa da concorrência”, que dadas as características muito próximas dessas duas áreas, faria mais sentido.

Já a aprovação prévia dos atos de concentração pode ter um impacto significativo não apenas no processo de análise antitruste, mas também no seu resultado. Um importante aspecto é o de que muda sensivelmente, na direção desejada, o grau de incentivo à entrega de informações por parte das requerentes, tendo em vista a pressão do prazo para aprovação da operação. Se antes

havia um incentivo claro à postergação da entrega de informações, para se criar um ato consumado, com a nova lei o objetivo das empresas passa a ser exatamente o contrário, uma vez que, em tese nada poderá ser feito até a aprovação do CADE. Nesta linha, também, passa a ser fundamental uma análise prévia de risco regulatório em conjunto com o próprio processo de avaliar o valor da empresa. Há que se ressaltar que esta análise conjunta poderá inclusive identificar a eventual necessidade de se desfazer de parte dos ativos adquiridos, fato que pode impactar no real valor da empresa.

Também é importante ressaltar que o §3º do artigo 61 pacifica o entendimento de que uma vez julgada uma concentração econômica, ela não possa ser reapresentada ou revista no âmbito do Poder

Executivo. Este ponto é fundamental para evitar problemas como os ocorridos em operações passadas, tais como o caso Gerdau na década de 90 e o caso Sadia/Perdigão na passada.

Permanecem, entretanto, várias questões práticas relevantes. No que diz respeito ao controle prévio de atos de concentração, há que se entender com maior clareza que tipo de operação deve ser apresentado e qual o momento de sua apresentação; e mais ainda, no processo de due diligence, quais serão os limites para a troca de informações entre as partes envolvidas no negócio. Questões como essas não são triviais, e podem ter impacto direto sobre as decisões empresariais. Não por outra razão, o próprio CADE tem trabalhado para definir e esclarecer essas questões. De toda forma, acreditamos que, a exemplo de outros países, só a prática antitruste será capaz de pacificar esses pontos.

Ainda no que tange à análise de concentrações econômicas, o parágrafo único do artigo 90 da mesma lei isenta da análise do CADE contratos associativos, consórcios e joint ventures, “quando destinados às licitações promovidas pela administração pública direta ou indireta e aso contratos delas decorrentes.” Como se observa, pode ocorrer de duas eventuais empresas que concorrem em um dado mercado se associarem para participar de uma

NO QUE DIZ RESPEITO AO CONTROLE PRÉVIO DE ATOS DE CONCENTRAÇÃO, HÁ QUE SE ENTENDER COM MAIOR CLAREZA QUE TIPO DE OPERAÇÃO DEVE SER APRESENTADO E QUAL O MOMENTO DE SUA

APRESENTAÇÃO

ESPECIAL

10

licitação e alterar as condições de concorrência tanto pelo mercado (pelo direito de prestar o serviço) ou no mercado. Por exemplo, duas empresas que detém elevada participação na geração de energia podem se associar para participar do direito de construir e explorar uma nova planta de fornecimento de energia. Note-se que este dispositivo acarreta uma maior responsabilidade no processo de elaboração de editais - nestas condições, seria importante que a SEAE fosse sempre ouvida na preparação dos mesmos, para que se estabeleçam critérios que evitem previamente a formação de consórcios que possam limitar a concorrência no mercado.

No caso de condutas, pouca coisa muda, principalmente porque o conjunto de práticas potencialmente anticompetitivas descritas na lei é meramente exemplificativo. De toda forma, vale a menção à retirada do termo “preço excessivo”, que, sob o ponto de vista econômico, e principalmente tomado de maneira isolada, não significava nada e pouco ajudava na caracterização de qualquer conduta como anticompetitiva.

Finalmente, os prazos processuais também sofreram alterações relevantes, tanto na análise de atos de concentração como na de condutas. A expectativa é a de que com o processo de aprendizado e consolidação de jurisprudências, o tempo de análise se reduza. No mais, sob a nova lei, já foram julgados vários casos, sendo que os mais simples têm sido analisados em menos de 30 dias, mantendo o padrão anterior. Da mesma forma, há pouco que se falar sobre imposição de restrições. A primeira delas envolveu o contrato entre duas empresas de ground handling aeroportuário, Seaviation e Proair/grupo Protege, em que uma cláusula de não concorrência foi questionada.

Quanto às multas, foram reduzidas na nova lei, e sua base de aplicação foi alterada para preferencialmente o ramo de atividade empresarial em que ocorreu a infração, quando for possível. Por um lado, esta mudança evita que sejam impostas sanções excessivas e desproporcionais, tomando por base um percentual sobre todo o faturamento da empresa, quando eventualmente o efeito possa ter sido muito menor; por exemplo, em um dado segmento de mercado em que ela atua. Mas por outra, lança-se um desafio ao CADE na medida em que ele deverá identificar mais claramente o mercado relevante definido e, no mínimo inferir, quais foram os danos gerados. Quanto a este aspecto, vale ressaltar que a teoria econômica e a prática jurisprudencial internacional têm se aprofundado nos estudos sobre quais seriam os objetivos a serem perseguidos quando da definição de uma punição. Questões como a finalidade da pena a ser imposta (para recuperar um dano ou para desestimular a repetição da conduta analisada?) e a faixa ótima necessária para influenciar o comportamento das empresas na direção desejada têm sido foco de debate no mundo todo. Há, assim, uma discussão importante sobre dosimetria ótima da pena que passaremos a assistir nos próximos anos no CADE.

ESPECIAL

11

O manual de Law & Economics dos professores Cooter e Ulen lembra que um dos principais loci de integração entre as profissões da Economia e do Direito tem sido a área do antitruste, assim como as de regulação e tributação. Entre nós, essa integração é bem mais recente – data dos anos 90, do ambiente criado pela lei 8.884 e pelos marcos setoriais posteriores. Foi neste momento que a Economia Industrial aplicada ganhou mais atenção na prática profissional dos economistas brasileiros, assim como nos currículos

e discussões acadêmicas. E ganhou expressão o estudo da área que, informalmente no Brasil, se brinca de chamar de cadenomics.

É notória a aproximação entre profissionais de formação econômica e jurídica que ocorre em meio a esse processo. A própria composição mista do conselho do CADE, estipulada na lei 8.884, favoreceu esse desdobramento. Vários fóruns especializados e centros de estudos se desenvolveram desde então. Um destaque é o IBRAC – Instituto Brasileiro de Estudos de Concorrência, Consumo e Comércio Internacional, criado em 1992, que além de promover espaços de discussão como um Seminário Internacional de Defesa da Concorrência, edita revista especializada e outras publicações. A rede de discussão eletrônica da Associação Brasileira de Economia Industrial (ABEI) é outro exemplo

de um dos ambientes onde circulam discussões interessantes de especialistas.

Esta cooperação profissional entre Direito e Economia tende a ser potencializada devido ao desenho da nova lei da concorrência. Em particular nos Atos de Concentração, a análise prévia passa a envolver as duas profissões no próprio desenho do Ato de Concentração, em vez de junta-los apenas na sua avaliação após o documento vinculante ter sido consumado.

Sob o ponto de vista das técnicas analíticas e práticas metodológicas, em boa medida derivadas da Microeconomia, no segmento da Organização Industrial, há bastante novidade. O ferramental econômico vem evoluindo, principalmente desde o

ARCABOUÇO ANALÍTICO EM ECONOMIA APLICADA AO ANTITRUSTE

Mic

roso

ft

ESPECIAL

12

marco que foi o paradigma SCP (Structure-Conduct-Performance) que dominou a literatura antitruste a partir dos anos 30 do século passado, até por volta dos anos 70.

As falhas desse paradigma são bem sumariadas no livro de L. Pepall, D. Richards e G. Norman: uma, a estrutura é, em si, endógena, ou seja, a linha de raciocínio S-C-P pode partir de uma linha de raciocínio equivocada. A outra falha é a falta de consideração do papel da interação estratégica entre as empresas.

Como observou Oliver Williamson, tudo o que os economistas não reconheciam, chamavam de monopólio. Tudo isto levou a uma ampla remodelagem da metodologia antitruste, com contribuições da Escola de Chicago e da escola de Custos de Transação. Conforme Williamson, a prática antitruste passou a apreciar os benefícios da eficiência e a concepção da firma como uma estrutura de governança. A Teoria dos Jogos veio para sanar parte da deficiência na avaliação do comportamento estratégico entre empresas e se tornou ferramenta fundamental no entendimento de situações de concorrência imperfeita.

O paradigma pós-Chicago, fortemente apoiado pelas ferramentas de interação estratégica baseada em jogos, juntamente com a moderna concepção da estrutura de governança, constituem muito da análise microeconômica antitruste contemporânea. De maneira geral, trata-se de elementos complementares, ainda que, em alguns aspectos, essas abordagens sejam substitutas. A própria Escola de Chicago, contudo, ainda tem forte influência nos guias de análise em uso em boa parte do mundo, muitos em processo de revisão.

ARCABOUÇO ANALÍTICO EM ECONOMIA

A metodologia de análise tem contado com importantes reforços. Por exemplo, cada vez fica mais claro que a análise clássica, que parte da definição de mercado relevante, muitas vezes implica avaliações erradas do impacto de concentrações entre empresas, principalmente no caso de produtos diferenciados. Não por outra razão, vem ganhando espaço, por exemplo, a incorporação no processo de análise, modelos de simulação de fusões, mais particularmente na dimensão horizontal. Novas discussões sobre técnicas de estimação de demanda, que visam identificar o efeito de alterações de preços entre concorrentes e o resultado na escolha do consumidor também fazem parte desta linha de pesquisa.

Há de fato uma gama de questões estimulantes, que o CADE atual começa a se defrontar, mas que não são tão triviais. É difícil esgotá-las, mas vale citar alguns exemplos, como: a existência de

ESPECIAL

13

mercados denominados “de dois lados” altera o padrão de análise de casos envolvendo estratégia de determinação de preços? E neste caso haveria algum impacto sobre o bem estar da sociedade. Nesta mesma toada, a necessidade de se entender os efeitos derivados presença de externalidades de rede (como por exemplo, no caso do setor de telecomunicações) e o impacto da existência de direitos de propriedade intelectual, entre muitos outros aspectos sugerem que novas fronteiras deverão ser enfrentadas por este novo órgão.

Ao mesmo tempo, questões práticas até hoje não totalmente pacificadas também devem ser foco do CADE atual. A relação com agências reguladoras, principalmente quando envolve efeitos para a concorrência derivado da definição de tarifas por parte do regulador (por exemplo, caso de price squeeze), não podem ser totalmente resolvidas pelo CADE. Assim, reforçar a cooperação técnica e permitir aos órgãos de defesa da concorrência – principalmente a SEAE – participar mais ativamente na definição dos modelos de tarifação propostos pelas agências pode reduzir bastante a tarefa dos dois órgãos e diminuir substancialmente os custos para os administrados.

Da mesma forma, casos que envolvem firmas mavericks, ainda suscitam grandes questionamentos. Essas empresas são em geral menores, mas participam do mercado de forma agressiva, gerando um nível razoável de concorrência e impedindo comportamentos tacitamente coordenados entre empresas. De certa forma elas disciplinam de maneira positiva o mercado. Sendo isso verdade, sua saída - seja por condutas de outras empresas que lhes impedem de atuar de maneira competitiva, seja pela sua própria aquisição – reduz consideravelmente o nível de competição até então vigente.

Muito se falou sobre o próprio caso da Webjet, empresa de menor porte, que foi adquirida pela Gol, e cuja decisão do novo CADE teve caráter eminentemente comportamental, ao impor a obrigação à nova empresa formada de manter um nível de utilização de 85% dos slots no aeroporto Santos Dumont/RJ. Em que pese o modelo geral de mercados contestáveis ter sido desenvolvido para o setor aéreo, esta operação, conforme identificado pelo próprio CADE, implicava razoáveis barreiras à entrada (e até saída), para várias rotas. Note-se que a Webjet, enquanto empresa independente, trabalhava com preços bem inferiores aos de seus concorrentes. Este seria um caso que carregava todos os ingredientes para permitir uma discussão nos moldes de firmas mavericks.

Este texto ilustra quão dinâmica vem sendo a atividade de defesa da concorrência no Brasil. Um poderoso efeito antioxidante vem agindo tanto no arcabouço legal quanto técnico e metodológico. Nunca é demais lembrar que a falta de concorrência é uma das patologias mais perigosas que podem acometer um organismo econômico e a prevenção é o melhor remédio.

Note-se que a Webjet, enquanto

empresa independente, trabalhava com preços

bem inferiores aos de seus concorrentes.

Este seria um caso que carregava todos

os ingredientes para permitir uma

discussão nos moldes de firmas mavericks.

““

$

CHINA — A alteração da taxa de câmbio da China para um Renminbi mais forte e a redução do ritmo de crescimento chinês são duas alternativas possiveis, ambas arriscadas. A mudança política acende a luz amarela em direção a um modelo econômico mais concentrado no consumo, que pode ter como plano de fundo uma mudança cambial, cuja onda de propagação chegaria aos quatro cantos deste planeta.

ZONA DO EURO — A tensão diminuiu um pouco na Grécia e na Espanha – será o espírito do Natal? Mas ainda pende a possibilidade de eventos de crédito soberano entre importantes países europeus. O crescimento da Zona do Euro deverá ser negativo no ano que vem, e pode até ficar levemente positivo em 2014 se tudo correr bem – o difícil é tudo correr tão bem.

EUA — Impasses políticos criam volatilidade e o abismo fiscal pode afetar a velocidade de retomada da economia em 2013. O crescimento norte-americano não deve chegar aos 2% em 2013 e se tudo correr bem passará de 3% em 2014 – o difícil é tudo correr tão bem.

BRASIL — A inflação preocupa, assim como a perda de produtividade da economia. As medidas de proteção, o microgerenciamento de políticas pelo governo, a mudança de regime macroeconômico, a instabilidade regulatória, entre outros problemas têm levado o país a uma situação de restrição de capcidade de crescimento. Tudo isso gera custos para a sociedade brasileira e o PIB do terceiro trimestre acendeu a luz amarela; os impactos mais negativos só serão observados no médio e longo prazo.

MAPA MUNDI DOS RISCOS

14

55.00055.50056.00056.50057.00057.50058.00058.50059.00059.50060.000

29-o

ut-1

2

31-o

ut-1

2

5-no

v-12

7-no

v-12

9-no

v-12

13-n

ov-1

2

16-n

ov-1

2

21-n

ov-1

2

23-n

ov-1

2

27-n

ov-1

2

29-n

ov-1

2

MédiaMóvel anual

MédiaMóvel Mensal

Ibovespa

Renda variável: IBOVESPA

140

145

150

155

160

165

170

29-o

ut-1

2

1-no

v-12

5-no

v-12

7-no

v-12

9-no

v-12

14-n

ov-1

2

16-n

ov-1

2

20-n

ov-1

2

26-n

ov-1

2

28-n

ov-1

2

30-n

ov-1

2Risco País

Risco-País

1,891,911,931,951,971,992,012,032,052,072,09

30-o

ut-1

2

1-no

v-12

6-no

v-12

8-no

v-12

12-n

ov-1

2

14-n

ov-1

2

19-n

ov-1

2

21-n

ov-1

2

23-n

ov-1

2

27-n

ov-1

2

29-n

ov-1

2

Média Móvel Anual

Média Móvel Mensal

R$ por US$

Câmbio: Reais por Dólar

0,76

0,77

0,77

0,78

0,78

0,79

0,79

31-o

ut-1

22-

nov-

124-

nov-

126-

nov-

128-

nov-

1210

-nov

-12

12-n

ov-1

214

-nov

-12

16-n

ov-1

218

-nov

-12

20-n

ov-1

222

-nov

-12

24-n

ov-1

226

-nov

-12

28-n

ov-1

230

-nov

-12

MédiaMóvel Anual

MédiaMóvel Mensal

EURpor US$

Câmbio: Euros por Dólar

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

30d 60d 90d 180d 1ano 2anos 5anos

30/11/2012

30/11/2011

30/11/2010

Renda Fixa: as Curvas de Juros

7,05

7,10

7,15

7,20

7,25

7,30

7,35

29-o

ut-1

2

31-o

ut-1

2

5-no

v-12

7-no

v-12

9-no

v-12

13-n

ov-1

2

16-n

ov-1

2

21-n

ov-1

2

23-n

ov-1

2

27-n

ov-1

2

29-n

ov-1

2

Juros 360 dias

Juros 30 dias

Selic % a.a

Renda Fixa: as taxas de juros

1,50

1,60

1,70

1,80

1,90

2,00

2,10

2,20

2-de

z-10

11-ja

n-11

20-fe

v-11

1-ab

r-11

11-m

ai-1

1

20-ju

n-11

30-ju

l-11

8-se

t-11

18-o

ut-1

1

27-n

ov-1

1

6-ja

n-12

15-fe

v-12

26-m

ar-1

2

5-m

ai-1

2

14-ju

n-12

24-ju

l-12

2-se

t-12

12-o

ut-1

2

21-n

ov-1

2

MédiaMóvel anual

MédiaMóvel Mensal

R$ por US$

O câmbio nas últimas 504 sessões, BRL por USD

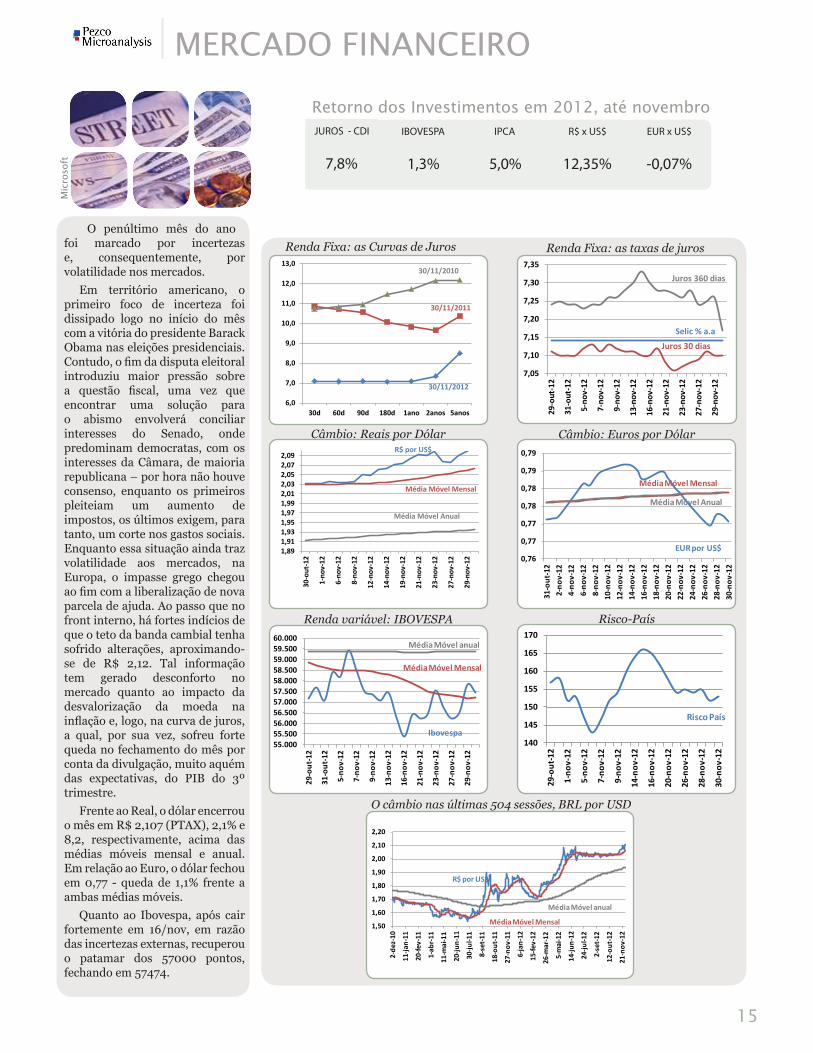

Retorno dos Investimentos em 2012, até novembro JUROS - CDI IBOVESPA IPCA R$ x US$ EUR x US$

7,8% 1,3% 5,0% 12,35% -0,07%

MERCADO FINANCEIRO

15

O penúltimo mês do ano foi marcado por incertezas e, consequentemente, por volatilidade nos mercados.

Em território americano, o primeiro foco de incerteza foi dissipado logo no início do mês com a vitória do presidente Barack Obama nas eleições presidenciais. Contudo, o fim da disputa eleitoral introduziu maior pressão sobre a questão fiscal, uma vez que encontrar uma solução para o abismo envolverá conciliar interesses do Senado, onde predominam democratas, com os interesses da Câmara, de maioria republicana – por hora não houve consenso, enquanto os primeiros pleiteiam um aumento de impostos, os últimos exigem, para tanto, um corte nos gastos sociais. Enquanto essa situação ainda traz volatilidade aos mercados, na Europa, o impasse grego chegou ao fim com a liberalização de nova parcela de ajuda. Ao passo que no front interno, há fortes indícios de que o teto da banda cambial tenha sofrido alterações, aproximando-se de R$ 2,12. Tal informação tem gerado desconforto no mercado quanto ao impacto da desvalorização da moeda na inflação e, logo, na curva de juros, a qual, por sua vez, sofreu forte queda no fechamento do mês por conta da divulgação, muito aquém das expectativas, do PIB do 3º trimestre.

Frente ao Real, o dólar encerrou o mês em R$ 2,107 (PTAX), 2,1% e 8,2, respectivamente, acima das médias móveis mensal e anual. Em relação ao Euro, o dólar fechou em 0,77 - queda de 1,1% frente a ambas médias móveis.

Quanto ao Ibovespa, após cair fortemente em 16/nov, em razão das incertezas externas, recuperou o patamar dos 57000 pontos, fechando em 57474.

Mic

roso

ft

Retrospectivas e ExpectativasCONJUNTURA MACROANALYSIS

16

Mais um ano vai, outro ano vem...” E como sempre acontece, é tempo de retrospectivas e expectativas, nem mesmo no árido mundo econômico o clima é diferente.

O primeiro Relatório de Inflação de 2012 irrompeu com as seguintes projeções: convergência da inflação para o centro da meta; 3,5% de crescimento do Produto Interno Bruto; taxa de câmbio em R$ 1,75/US$ e Selic em 9,75% a.a. – cenário cujas premissas incluíram estabilização nas condições financeiras da Zona do Euro, retomada da economia americana, soft landing da economia chinesa e retomada do crescimento da economia brasileira, pautada nas boas condições do mercado de trabalho e na confiança do consumidor e do empresariado. Além disso, a meta de superávit primário para o ano era de 3,1% do PIB.

Contudo, à medida que o ano foi transcorrendo, os fatos não se realizaram exatamente como previstos – aprofundamento da crise europeia, incertezas quanto à economia americana, desaceleração do dragão chinês e estagnação da economia brasileira – em resposta a tantos contratempos, a equipe econômica do Governo adotou medidas diversas.

QUANDO OS MEIOS NÃO ATINGEM OS DEVIDOS FINS ...

No âmbito da política fiscal, o Governo ampliou a desoneração sobre a folha de pagamento iniciada no Plano

Brasil Maior em 2011 para outros 11 setores da economia – medida que consiste em alterar a contribuição das empresas

para o INSS de 20% sobre a folha de pagamentos para 1% a 2% sobre o faturamento – e, até o momento a medida já foi estendida para outros 25 segmentos a partir de janeiro, enquanto a inclusão dos setores de serviços, comércio varejista e do próprio governo ainda estão em estudo.

Ainda em relação às desonerações, houve prorrogação para a redução do IPI sobre eletrodomésticos da linha branca, móveis, materiais de construção e extensão do benefício para veículos; reduções nas alíquotas do IOF incidente sobre operações de crédito de pessoas físicas e nas alíquotas da Cide – Combustíveis, bem como anunciou corte de encargos sobre a produção de energia elétrica em 2013.

Adicionalmente, o teto de endividamento de Estados foi

Mic

roso

ft

17

CONJUNTURA MACROANALYSISampliado sob o Programa de Ajuste Fiscal, bem como o volume de empréstimos do BNDES.

Na esfera monetária, neste ano, o Banco Central reduziu significativamente a taxa Selic – de 10,5% em janeiro, despencou para 7,25% em outubro, mantendo-a nesse patamar na última reunião do Copom de 2012. Outra frente de combate da Presidente Dilma foram os juros e as tarifas bancárias – a redução inicial das taxas de juros praticadas pelos bancos públicos disseminou-se sobre as demais instituições privadas – desde o primeiro corte anunciado pelo Banco do Brasil em abril, a taxa média dos juros nas operações de crédito com recursos livres caiu de 35,1% para 29,3% em outubro.

No front externo, a fim de defender-se das medidas de afrouxamento monetário adotadas pelos Estados Unidos e da artificial subvalorização do Yuan, o regime de câmbio flutuante deu lugar à flutuação suja, assim como foram adotadas diversas medidas protecionistas e margens de preferências, tudo em prol da competitividade do produto nacional, além da prorrogação do PSI.

Ademais, esse foi o ano das concessões, algumas efetivas outras em expectativa, de qualquer forma, esse pacote é bastante diversificado, contempla: aeroportos, ferrovias, rodovias, portos e companhias de energia elétrica.

Todavia, apesar de todos esses esforços, os resultados poderiam ter sido melhores. Devido à fraqueza da atividade econômica e às renúncias fiscais, a meta de 3,1% do PIB do superávit primário foi comprometida, restando ao Governo deduzir os investimentos do PAC e do Programa Minha Casa, Minha Vida, conforme previsto na Lei Orçamentária Anual (PLOA) – o cumprimento da meta cheia ficou para 2013.

A apreensão quanto à inadimplência que despontou juntamente à política de redução das taxas de juros, confirmou-se – a taxa de inadimplência das pessoas físicas e empresas, com atraso de pagamento superior a 90 dias, ficou em 5,9%, o maior nível da série histórica iniciada em junho de 2000.

A inflação, por sua vez, apesar das desonerações e do bloqueio do Governo ao reajuste dos preços dos combustíveis, também se afastará do centro da meta. A pressão adveio do mercado de trabalho, dos serviços e do choque de oferta que afetou os preços dos alimentos – no acumulado em 12 meses, o IPCA está em 5,45% e o IGP-M em 7,5%.

Por fim, o mais importante, o objetivo último de todos os estímulos – o crescimento econômico. O PIB do 3º trimestre divulgado na última semana frustrou não apenas as expectativas

Devido à fraqueza da atividade

econômica e às renúncias fiscais, a

meta de 3,1% do PIB do superávit primário

foi comprometida, restando ao

Governo deduzir os investimentos do PAC e do Programa Minha

Casa, Minha Vida, conforme previsto

na Lei Orçamentária Anual (PLOA) – o

cumprimento da meta cheia ficou para 2013.

“ “

CONJUNTURA MACROANALYSIS

18

do Governo, mas também do mercado, ante o acréscimo esperado de 1%, o IBGE divulgou um pífio crescimento de 0,6%, resultado que compromete, inclusive, a já reajustada previsão de 1,6% de crescimento anual expressa no último Relatório de Inflação divulgado em setembro. Segundo nossa projeção, o ano de 2012 deve terminar com um crescimento do PIB em torno de 1%, mais precisamente a 0,9%.

DESONERAÇÕES SETORIAS SOBRE FOLHA DE

PAGAMENTO

REDUÇÕES DE IPI, IOF, CIDE-COMBUSTÍVEIS

AMPLIAÇÃO DO TETO DE ENDIVIDAMENTO DOS

ESTADOS

FLUTUAÇÃO SUJA, PROTEÇÃO E PRORROGAÇÃO

DO PSI

PACOTE DE CONCESSÕES

REDUÇÃO DA SELIC, JUROS E TARIFAS BANCÁRIAS

Ao longo do ano, o Governo implantou diversas medidas de estímulo à economia ....

Todavia, apesar de todos esses esforços, os resultados poderiam ter sido melhores ...

2,7

2,7

2,8

3,1

3,1

3,23,5

3,7 3,7

3,2

3,33,3

3,1

3,3

3,33,2

3,1

3,0 2,7

2,52,5

2,32,3

dez/

10ja

n/11

fev/

11m

ar/1

1ab

r/11

mai

/11

jun/

11ju

l/11

ago/

11se

t/11

out/

11no

v/11

dez/

11ja

n/12

fev/

12m

ar/1

2ab

r/12

mai

/12

jun/

12ju

l/12

ago/

12se

t/12

out/

12

Resultado Primário (%) em 12 meses

4,50

5,00

5,50

6,00

6,50

7,00

7,50

dez/

10ja

n/11

fev/

11m

ar/1

1ab

r/11

mai

/11

jun/

11ju

l/11

ago/

11se

t/11

out/

11no

v/11

dez/

11ja

n/12

fev/

12m

ar/1

2ab

r/12

mai

/12

jun/

12ju

l/12

ago/

12se

t/12

out/

12

IPCA (%) em 12 meses

-1,6

1,5

2,6 2,7

2,0

1,21,0 1,0 0,7

0,50,1

0,1

0,10,2

0,6

T1/2

009

T2/2

009

T3/2

009

T4/2

009

T1/2

010

T2/2

010

T3/2

010

T4/2

010

T1/2

011

T2/2

011

T3/2

011

T4/2

011

T1/2

012

T2/2

012

T3/2

012

PIB Real dessazonalizado em relação ao trimestre anterior (%)

meta do superávit primário

comprometida

inflação acima do centro da meta

PIB decepcionante

2012: Muitos paCotes e pouCos resultados, ao Menos até agora

Fonte: Bacen, elaboração própria

Fonte: Bacen, elaboração própria

Fonte: Bacen, elaboração própria

CONJUNTURA MACROANALYSIS

19

O ano vindouro será permeado de desafios. No contexto interno, o primeiro obstáculo que se impõe é desatar as amarras dos investimentos produtivos, uma vez que está cada vez mais claro

que o modelo de crescimento calcado no consumo parece ter chegado ao fim. Nesse quesito, a boa notícia é que a equipe econômica parece estar falando da necessidade de se rever a perda de competitividade, a má é que ainda há muito por fazer e a morosidade do nosso ritmo é preocupante.

Outro problema a ser equacionado pelo Governo é a inflação. Como visto, apesar de todos os esforços, não

houve recuperação da atividade econômica em 2012, mas ainda assim, a pressão sobre os preços manteve-se elevada. O desconforto nesse caso surge em supor uma retomada gradual do crescimento em um contexto econômico em que juros baixos, pleno emprego, flutuação suja, afrouxamento fiscal, reajuste dos preços dos combustíveis, término da redução do IPI para veículos e incertezas quanto à queda nos custos da energia coexistem.

Enquanto isso, no horizonte internacional persiste o impasse quanto à crise da Zona do Euro, a potencialidade de uma recuperação consistente da economia americana confrontada com a iminência de um abismo fiscal, cuja solução envolve aspectos mais políticos do que econômicos, mudança no poderio chinês trazendo imprevisibilidade às decisões do novo Governo quanto às recentes manifestações sociais, às modificações no modelo de crescimento e à política externa.

Entre tantos desafios e rumos diversos, o cenário da Pezco Microanalysis (págs 25 e 26 ) foi construído de acordo com as seguintes premissas: em face da persistência de pressões inflacionárias e do distanciamento do IPCA do centro da meta, a equipe econômica do Governo Dilma deverá sustentar com veemência o atual patamar da taxa de juros, utilizando-se, principalmente, de medidas macroprudenciais como mecanismos de controle, razão pela qual consideramos apenas uma elevação conservadora de 0,5 p.p. Acreditamos que o custo político de comprometer esse trunfo na campanha da reeleição é suficiente para justificar o uso criterioso dessa ferramenta. Ademais, interesses políticos e a proximidade da Copa também comprometerão novamente o cumprimento da meta do superávit primário, tornando-o ainda menor do que o prevista para o ano atual. Quanto ao crescimento, nossa previsão é que o PIB alcance 3,1% em 2013, já considerando os resultados menos favoráveis do terceiro trimestre. Pode parecer, à primeira vista,

2013 PODERÁ SER UM NOVO RECOMEÇO

Mic

roso

ft

uma perspectiva de aceleração da economia, mas não é. O que o mercado está antecipando, com taxas previstas acima de 3% é, em boa parte, um mero efeito estatístico: o carregamento, ou carry over, detalhado no Box ao lado. Para a economia mundial, esperamos uma recuperação gradual, ainda que sujeita a solavancos.

Note-se que, tão logo o decepcionante PIB do 3º trimestre foi revelado, o Ministro Mantega apressou-se em anunciar: “no ano que vem a economia estará em uma trajetória de 4,0% de crescimento do PIB”. Será?

BOX: CALCULE O CARRY OVER A tabela pode ser acompanhada seguindo os passos:

• A primeira linha contém o número-índice do PIB real a preços de mercado, divulgado pelo IBGE, até o terceiro trimestre deste ano. Esta é a série encadeada do índice de volume trimestral.

• A segunda linha mostra uma projeção para o número-índice do PIB nos próximos trimestres, até o fim de 2013.• A terceira linha mostra como é calculada a variação do PIB real: pela média de quatro trimestres. • A quarta linha é apenas indicativa: ela mostra a variação interanual do PIB, ou seja, o crescimento do trimestre

contra o mesmo trimestre do ano anterior. Esta variação também é conhecida por y-o-y (year-over-year).• A quinta linha contém uma mera simulação: “congelamos” o PIB do quarto trimestre de 2012 e o repetimos para

frente, nos quatro trimestres de 2012. O que tentamos refletir com esse procedimento é: qual seria a variação do PIB se a economia ficasse “congelada” no nível de produção do final de 2012?

• A sexta linha calcula o crescimento que seria realizado caso a hipótese absurda que fizemos acima se concretizasse. Teríamos, ao fim de 2013, um crescimento de 2,3%, mas o leitor se recorda que o PIB estaria “congelado” e a economia, estagnada. É isso que queríamos calcular: quanto cresceria a economia no ano seguinte, congelando-a no nível do fim do ano.

• A sétima e última linha efetivamente calcula o carry over, pela simples diferença aritmética entre o PIB projetado por meios realistas e o PIB projetado sob a hipótese do “congelamento”.

O que se pode observar na tabela é que o carry over responde a quase metade dos 3,1 pontos percentuais de crescimento esperado do PIB para este ano. Uma metáfora famosa diz que, se o termômetro do PIB registrar 4%, a sensação térmica será de 1,7%. Ou seja, as empresas estarão ligadas ao ritmo da maré da economia que subirá 1,7% e o número indicado no termômetro será de menor relevância.

1º Tri 2011

2º Tri 2011

3º Tri 2011

4º Tri 2011

1º Tri 2012

2º Tri 2012

3º Tri 2012

4º Tri 2012

1º Tri 2013

2º Tri 2013

3º Tri 2013

4º Tri 2013

PIB Real (número índice) 156,8 163,3 164,1 163,2 157,9 164,1 165,5

Projeção Pezco Microanalysis 166,0 167,0 168,0 169,0 169,8

Crescimento do PIB, % (A) 6,3 4,9 3,7 2,7 1,9 1,2 0,9 0,9 2,2 2,6 3,0 3,1

Variação contra o mesmo trimestre 4,2 3,3 2,1 1,4 0,7 0,5 0,9 1,7 5,8 2,4 2,1 2,3

Simulação constante 166,0 166,0 166,0 166,0

Crescimento com PIB “congelado” no 4º Tri 2,0 2,2 2,0 1,6

Crescimento descontado o carry over = (A) - (B) 0,2 0,5 0,9 1,5

CONJUNTURA MACROANALYSIS

20Frederico turolla e érika Monteiro

Microsoft

O CENÁRIO DA POLÍTICA

21

Faltam ainda 22 meses. Como sempre, muita água deve rolar até as eleições de 2014. Porém, alguns fatos da última semana ajudam a enxergar um pouco neste

escuro. Pesquisa do Ibope, divulgada em 26 de novembro e realizada dez dias antes, não descreve o futuro, mas oferece um “bom ponto de partida” para tentar entendê-lo. E o perfil desse começo de processo mostrou que a presidente Dilma tem 26% de menção espontânea ao seu nome, sem qualquer indução ao entrevistado.

Quem vem em seguida é o ex-presidente Lula com 19% das menções. Os demais lembrados têm porcentagens muito baixas: Serra, com 4%, Aécio com 3%, Marina Silva com 2% e os demais nomes citados juntos

somaram modestos 2%. Ou seja, 44% dos eleitores estão indecisos e desinformados sobre pretensões políticas,

seja de quem for.

A relevância dessa pesquisa depende do jeito com que é observada. Quem procura nela uma bola de cristal é melhor desistir. Por exemplo, os 26% de

menção espontânea sugerem explicitamente, como notou José Roberto de Toledo no Estadão de 26/11, que a presidente ganhou “luz própria” que emana cada vez menos do padrinho político.

Há outro aspecto essencial nesta pesquisa: a comparação com quadros eleitorais anteriores. Em fevereiro de 2010, oito meses antes da última eleição presidencial, 52% dos eleitores não faziam qualquer menção espontânea a nome

de candidato e outros 23% queriam “votar em Lula” que era inelegível. Somados, apenas um quarto do eleitorado tinha alguma indicação de voto mais definida, distribuída

por Leonardo Trevisan

Eleição de 2014? Dilma na espontânea, incógnitas no PIB. Ou é Lula em São Paulo?

22

entre muitos políticos pretendentes. Agora uma candidatura, a 22 meses do pleito, tem um quarto das pretensões. Este fato não significa definição, apenas demonstra que o quadro é diferente. E essa diferença sugere, por exemplo, que será mais complexa a tarefa de consolidação de candidatura outsider das atuais representações políticas, como, aliás, foi o caso da própria candidatura Dilma em 2010.

Quando o apoio a Dilma é dissecado pelo Ibope outras evidências aparecem. Os eleitores que escolheram Dilma são bem mais heterogêneos que os de Lula. A intenção de voto nela é fruto de popularidade própria. Como observou Toledo, no Sul e Sudeste Dilma bate Lula por 25% a 17%, sempre na pesquisa espontânea. Nos eleitores das classes A e B, a vantagem da presidente em relação ao ex-presidente é 50% maior do que nas classes C,D e E. Ela tem 10 pontos mais que Lula nas classes com diploma universitário.

O que consolida esse apoio a Dilma que aparece até na elite? Com certeza, o melhor perfil de consumo age também na elite, mas a ação instantânea de Dilma nos casos de corrupção, demite primeiro e ouve depois, pesou muito. Ela repete a dose escândalo após escândalo. A mídia registra o fato, a “faxina”, especialmente quanto atinge as bases políticas de seu antecessor. O comportamento dela em todo o episódio do mensalão foi baseado nesta mesma estratégia: nenhum compromisso público com o mal feito. Pouco importa a origem política do acusado. Os números do Ibope confirmam que a estratégia funcionou.

O PAPEL POLÍTICO DO PIBRenda estável e taxa de desemprego baixa tendem a fazer com

que o eleitorado emergente pense menos em experimentar uma mudança. Mas, não só os emergentes: as taxas de reposição

salarial (com ganhos reais) atingiram mais de 80% das negociações salariais, de categorias que ganham acima de três mínimos. Vale lembrar, por exemplo, que 80% dos bancários receberam, neste ano, 3% de aumento real acima da inflação. O baixo desempenho do PIB não atingiu a taxa de emprego enquanto não prejudicou forte o investimento no setor de serviços, responsável por 67% da atividade econômica. O IBGE mostrou que o investimento cresceu zero nos serviços no terceiro trimestre. O ministro Mantega não conseguiu evitar o reconhecimento da importância deste “esquecimento dos serviços” ao analisar a expansão do PIB de 2012. A desaceleração do PIB nos serviços terá significativo impacto político.

O CENÁRIO DA POLÍTICA

23

BASE? ALIADA?Fora do quartel-general petista há, na cidadela

de Dilma, outro fator de extrema tensão: Eduardo Campos. No sábado, 1º de dezembro, o governador de Pernambuco criticou, para 443 prefeitos eleitos pelo seu partido, o PSB,

a política de desoneração tributária de Dilma. A crítica era da facilidade tributária que “não seja

só para um segmento ou outro”. Ele pediu a desoneração do “Brasil profundo”, o que paga os custos dos perdões de impostos de alguns segmentos. A imprensa política toda registrou, porém, que Campos avisou: seu

Fora da movimentação do PIB, a eventual consolidação da candidatura Dilma para a reeleição dependerá basicamente da capacidade de preservar a coesão na famosa “base aliada”. Nesse caso, o problema da candidatura talvez comece mais “em casa” do que fora dela. Bom exemplo da possibilidade de abrir fissuras internas está no relatório final da CPI do Cachoeira. O jovem deputado Odair Cunha, do PT de Minas Gerais, designado relator da CPI ficou literalmente sozinho na “obediência devida” a todos os “pedidos” feitos na abertura da comissão. Quando o relatório acusou o Procurador-Geral da República e jornalistas, uma a uma as portas do partido foram se fechando para o jovem deputado.

O experiente repórter político Raymundo Costa, no Valor Econômico de 27 de novembro, mostrou como Cunha foi bater na porta do Planalto e saiu “de mãos abanando”. O PT, literalmente, se ausentou até da leitura do relatório. No final, Cunha foi forçado a recuar, sem dó nem piedade. Motivo: só o jovem relator acreditou que a CPI era mesmo para valer. Não são apenas os empresários e governadores envolvidos, mas a dura eleição para Presidência da Câmara e do Senado que deixou a CPI órfã absoluta. Quem falaria pelo PT, o grupo de Candido Vacarezza ou o de Arlindo Chinaglia, o ex ou o atual líder do governo na Casa? Essa divisão irá “massacrar” todos os acordos políticos do partido ao longo do próximo ano. E

não acabará nas discussões da chapa presidencial de 2014.

FATORES DE PREOCUPAÇÃOO CENÁRIO DA POLÍTICA

24

CARTA NA MANGAO vitorioso marqueteiro do PT, João Santana,

escolheu data exata, a segunda–feira seguinte, dia 26, a do estouro do escândalo Rosemary Noronha, para dar um recado eficiente: “É

uma pena o nosso candidato imbatível, Lula, não aceitar nem pensar nesta ideia de concorrer a governador de São Paulo. Você já imaginou uma chapa com Lula para governador tendo Gabriel Chalita, do PMDB, como candidato a vice?”, disse Santana, em entrevista a Fernando

Rodrigues na Folha. Era só um jeito de mostrar que coexistem inúmeras variáveis na equação de preservação de poder para 2014.

discurso não era “plataforma de campanha” porque o PSB faz “parte da base” e que não é hora de “eleitoralizar o debate”, nem de “inventar brigas”, porque é “hora de pensar no Brasil”.

O problema é a distância entre discurso e prática. É fato que Campos busca dar consistência ao seu projeto político, principalmente fortalecendo-se no meio empresarial. É um “método” razoavelmente novo, porque transparente e notório. Desde que ocupou o Ministério da Ciência e Tecnologia , entre 2004 e 2005, Campos fortaleceu esse caminho. No governo de Pernambuco, atraiu empresas de todos os portes, incluindo a Fiat, um investimento de R$ 4 bilhões. Jorge Gerdau, seu interlocutor constante, já o aconselhou a esperar 2018, depois de dizer que Pernambuco é modelo de “eficiência e governança”. Campos mantém pública a agenda de encontros no Palácio das Princesas, em Recife, com empresários; Marcelo Odebrecht, jantar em fevereiro, André Esteves no mês seguinte, Roberto Setúbal e Lázaro Brandão, este no mês passado, também estiveram presentes. O Porto de Suape e a Refinaria Abreu Lima são outros exemplos de aproximação com financiadores de outros tipos. A vitória de seu candidato na eleição da prefeitura de Recife, com Geraldo Julio, contra tudo e todos, incluindo Lula, definiram bem o aumento de cacife do governador. Oficialmente o PSB continua na base aliada. Até quando? E, apesar do aconselho de Gerdau, em que condições, em 2014?

O CENÁRIO DA POLÍTICA

CENÁRIO ECONÔMICO DO BRASIL

25

2009 2010 2011 2012P 2013P 2014PContas Nacionais PIB Real (% a.a.) -0,3 7,5 2,7 0,9 3,1PIB1 (R$ bi) 3.239,4 3.770,1 4.143,0 4.410,2 4.801,5 5.277,7PIB Per Capita1 (R$) 8.354,2 11.475,8 12.074,7 11.420,4 11.393,5 11.738,4Taxa de Investimento (Fbkf/PIB)1 18,0 19,5 19,3 18,3 18,5 18,6População Residente (milhões de hab) 191,5 193,3 195,0 196,5 198,0 199,5PIB - Ótica de Demanda Real (% a.a.)Consumo das famílias 4,4 7,0 4,1 3,1 2,7 3,4Consumo do Governo 3,1 4,2 1,9 3,5 0,7 0,8Investimento -6,7 21,3 4,7 -1,3 1,1 0,6Exportação -9,1 11,5 4,5 2,4 0,4 0,2Importação -7,6 35,8 9,7 5,2 -1,9 -1,5

PIB - Ótica da Oferta Real (% a.a.)Agropecuária -3,1 6,3 3,9 -0,9 0,4 0,2Indústria -5,6 10,4 1,6 0,0 1,4 1,0Serviços 2,1 5,5 2,8 2,3 1,6 2,2

Atividade Econômica Produção Industrial (%)2 -7,4 10,5 0,4 -2,0 5,1 3,5Comércio Varejista (% a.a.)2 5,9 10,9 6,7 7,6 5,1 6,4CréditoCrédito Total/PIB6 (%) 43,7 45,2 49,0Recuros Livres 29,5 29,6 31,5Recursos Direcionados 14,2 15,6 17,5

Inadimplência de 15 a 90 dias3 (%)Pessoa Física 5,5 5,3 6,0Pessoa Jurídica 3,7 3,5 3,9

Setor Público Dívida Bruta5 6 (% PIB) 60,9 53,3 54,1 54,1 53,6 53,5Dívida líquida5 6 (% PIB) 42,1 39,1 36,4 34,0 33,5 33,4Juros sobre a Dívida5 6 (%PIB) 5,3 5,2 5,7 4,8 4,5 4,7Saldo Nominal5 6 (% PIB) -3,3 -2,5 -2,6 -2,3 -2,3 -2,9Saldo primário5 6 (% PIB) 2,0 2,7 3,1 2,5 2,2 1,8Participação Prefixado dívida mobiliária4 (%) 32,0 37,1 36,3 41,0Prazo Médio dos Títulos Consolidados do Tesouro e do Bacen (meses)

40,4 40,3 41,8 47

Carga Tributária (% PIB) 34,4 35,01Preços correntes; 2Com ajuste sazonal; 3Média anual; 4Posição de custódia; 5Setor Público consolidado; 6Fim do período

3,5

CENÁRIO ECONÔMICO DO BRASIL

26

2009 2010 2011 2012P 2013P 2014PPreçosIPCA (%a.a) 4,3 5,9 6,5 5,5 5,6Livres (Peso: 70,6) 4,2 7,1 6,6Comercializáveis (Peso: 33,1) 2,6 6,9 4,4Não Comercializáveis (Peso: 37,5) 5,5 7,3 8,6

Monitorados (Peso: 29,4) 4,7 3,1 6,2Serviços (Peso: 24,1) 6,4 7,6 9,0

IGP-M (% a.a.) -1,7 11,3 5,1 7,3 7,1 7,0IPA-M (% a.a.) -4,4 13,9 4,4IPC-M (% a.a.) 4,0 6,1 6,2INCC-M (% a.a.) 3,2 7,6 7,6

Setor ExternoTransações correntes/PIB (%) -1,5 -2,1 -2,2 -2,5 -2,8 -2,6Transações correntes (US$ bi) -24,3 -47,3 -52,5 -55,2 -63,1 -60,1Balança comercial (US$ bi)(líquido) 25,3 20,1 29,8 21,0 20,2 18,0Exportações (fob) (US$ bi) (líquido) 153,0 202,0 256,0 242,0 276,0 300,9Importações (fob) (US$ bi) (líquido) -127,7 -181,8 -226,2 221,0 255,8 283,0Balança de Serviços (US$ bi) (líquido) -19,2 -30,8 -38,0 -41,0 -41,0 -36,0Balança de Rendas (US$ bi) (líquido) -33,7 -39,5 -47,3 -38,0 -45,0 -45,0Transferências Unilaterais (US$ bi) (líquido) 3,3 2,9 3,0 2,8 2,7 2,9

Conta Capital e Financeira (líquido) 70,1 98,8 110,8 76,0 30,0 5,0Investimento Estrangeiro Direto (IED) (US$ bi) 26,0 48,5 66,7 59,0 45,0 30,0Investimento Brasileiro Direto (IBD) (US$ bi) -10,1 11,6 -1,0 1,3 8,0 9,0

Reservas (US$ bi) 238,5 288,6 352,0 380 347 292

Mercado FinanceiroTaxa de Câmbio2 (R$/US$) 1,74 1,66 1,86 2,07 2,19 2,32Variação cambial, % -24,7 -4,6 12,0 11,3 5,6 6,2

Taxa de Juros - SELIC (% a.a.) 8,75 10,75 11,00 7,25 7,75 8,25TJLP (% a.a.)3 6,0 6,0 6,0 5,5 5,0 6,0Risco- País (EMBI+)(pontos-base) 197 189 210 162 183 200Índice Bovespa2 (pontos) 68.588 69.304 56.754 59.500 Rating Soberano

Fitch BBB- BBB BBB BBB BBB BBB-Moody’s Baa3 Baa3 Baa2 Baa2 Baa2 Baa3Standard & Poors’ BBB- BBB BBB BBB BBB BBB-

1Líquido; 2Fim do período; 3Média anual; Fontes: Banco Central do Brasil; IBGE - Instituto Brasileiro de Geografia e Estatística; IPEADATA.

6,2

CONJUNTURA SETORIAL MICROANALYSIS

27

» Transporte Aéreo

O encerramento das atividades da Webjet após a aquisição Gol foi um evento importante em novembro, comentado na imprensa pelos consultores da Pezco Microanalysis. Sob o

ponto de vista empresarial, a operação tem que ser analisada com cuidado. Embora a opinião pública tenda a condenar, a priori, o fechamento da empresa e a demissão de 850 funcionários, há diversos aspectos envolvidos que merecem uma melhor reflexão.Há que se entender que as empresas aéreas têm passado por um período de elevações consideráveis de custos e, as duas maiores empresas do setor, amargaram prejuízos em 2001. Particularmente, a despesa com pessoal, como proporção dos custos e despesas operacionais, passou de 14% para 22% no caso da TAM, e de 12% para 20% no caso da Gol, entre os anos de 2006 e 2011. A proporção dos custos e despesas operacionais na receita bruta também cresceu no mesmo período, passando, no caso da Gol, de 84% para 99%. Ademais, as tarifas aeroportuárias também se elevaram neste ano.Como reação, as duas empresas têm direcionado seus esforços em duas linhas. A primeira, na redução de seus custos, principalmente os operacionais. É neste contexto que se enquadra a decisão da Gol de eliminar a frota de aviões da Webjet, que é mais antiga e

com um custo operacional mais elevado. Também foi nesta linha a decisão de reduzir o número de funcionários da nova empresa formada. Ademais, as duas empresas têm procurado redefinir suas as malhas aeroviárias, de maneira a torna-las mais eficientes ocupando o maior número de cadeiras nas suas respectivas aeronaves e obter maiores yields (valor pago por passageiro por cada quilômetro viajado).Sob o ponto de vista privado, é perfeitamente razoável que uma empresa privada busque fazer os ajustes necessários para retornar sua rota de crescimento sustentável, o que implica voltar a obter lucros e maximizar o seu valor para os acionistas. Interferir nas decisões gerenciais dessas empresas, impedindo eventuais ajustes (inclusive demissões) poderia impor um custo social maior no futuro, com uma eventual quebra da nova empresa formada com a junção das duas. Em um passado não muito distante observamos um resultado como este no caso da Varig.Por outro lado, é fato que o encerramento das atividades da Webjet gera uma redução da oferta de assentos disponíveis, que pode eventualmente ter impacto sobre preços. Entretanto, este aumento nunca é linear e depende das novas condições de ofertas e demanda em cada rota em que a empresa atua, e nos respectivos segmentos de mercado afetados (turístico ou empresarial). Apenas a título ilustrativo, o IPCA, para transporte aéreo, indicou uma elevação dos preços de 7,6% contra uma inflação geral (IPCA) de 5,5% até novembro de 2012. Já em 2011, ano da aquisição da Webjet, o IPCA para transportes aéreos indicou uma elevação de 52,9%. Entretanto, este percentual diz muito pouco, dado que os preços oscilaram significativamente ao longo daquele ano.

Mic

roso

ft

CONJUNTURA SETORIAL MICROANALYSIS

28

Mais precisamente, sob o ponto de vista concorrencial e do impacto para o consumidor final, qualquer análise dos efeitos agregados sobre a indústria como um todo diz muito pouco. O ideal é que se faça uma avaliação das rotas em que as duas empresas voavam, antes e depois da operação, da infraestrutura (e slots) disponível nos respectivos aeroportos e se, eventualmente, a empresa adquirida impunha algum padrão de concorrência que pudesse evitar acordos tácitos ou explícitos pelo duopólio hoje existente. Parte desta análise foi realizada pelo CADE, que impôs como condição para a provação a exigência de que a nova empresa mantenha um nível de eficiência (entendido como utilização de slots) de 85% no aeroporto Santos Dumont. Mais precisamente, o CADE reconheceu que a operação poderia gerar eficiências, principalmente porque a Webjet não se encontrava em uma boa situação, mas viu problemas em algumas rotas.De toda forma, a questão hoje, no Brasil, não deve se voltar apenas para analisar o comportamento das companhias aéreas, mas também para a infraestrutura aeroportuária e regulação econômica no setor, que são de fato pontos chaves para redefinir as condições de concorrência no mercado e o efeito sobre o consumidor. Se houvesse mais espaços para pouso e decolagem (mais infraestrutura), melhor de distribuição de slots poderia haver mais concorrência no setor. O fato é que o mercado mundial de transporte aéreo tem assistido este mesmo movimento de fusões e aquisições. A diferença é que tanto na Europa como nos Estados Unidos, os seus respectivos governos e órgão reguladores têm se preocupado em garantir, por um lado, menores custos para o setor e, por outro, as condições de concorrência, via redistribuição de slots e “facilidades” para a entrada de novas empresas no mercado. Aliás, no caso brasileiro, os próprios exemplos das empresas Gol e da Azul em alguma medida indicam isso, pois as duas entraram e cresceram no setor. A Azul, em particular, não teve a oportunidade de concentrar suas operações em aeroportos chaves em São Paulo (São Paulo e Guarulhos) exatamente pela falta de slots.Em uma reflexão mais profunda, a preservação da Webjet não traria benefícios que não pudessem ser obtidos com instrumentos que, hoje, estão à disposição do governo. Além de medidas de longo prazo, relacionadas ao investimento em infraestrutura aeroportuária, o governo poderia auxiliar na redução de custos do setor do setor, estabelecendo um preço do QAV (combustível de aviação) mais próximos àqueles praticados internacionalmente e revendo a carga tributária para o setor (neste segundo caso, o problema é o mesmo vivenciado por tantos outros setores). Ademais, existem questões de ordem legal e normativa, que, se bem conduzidas, podem facilitar a entrada de novas empresas no mercado. Por exemplo, fazer uso da “oitava liberdade” (ou direito de cabotagem), estabelecendo acordos com outros países, e

CONJUNTURA SETORIAL MICROANALYSIS

29

permitindo a que empresas internacionais transportem passageiros entre dois pontos dentro do território nacional; e revisar a restrição imposta pela Lei 7.565/86 ao capital internacional, que limita a 20% a participação estrangeira na concessão e autorização para a prestação do serviço aéreo. Neste último caso, o PL 6.716/2009, em pauta para votação no plenário da Câmara, poderá alterar o limite para 49%.Diante deste quadro, podemos entender que a perspectiva para o setor e para o consumidor nacional está diretamente ligada às definições de política pública a serem adotadas.

TRANSPORTE AÉREO 2008 2009 2010 2011Passageiros (milhões)(1)

Voos Domésticos 99.975 115.002 139.393 161.76Voos Internacionais 13.289 13.133 15.971 18.194

Carga Total (milhões de ton)(1) 1.272,1 1.114,7 1.250,2 1.563.8RPK (milhões de PAX.km PG TR), medida da demanda(2)

Voos Domésticos 47,7 56,3 70,2 81,5Voos Internacionais 21,1 21,0 23,5 26,3

ASK (milhões de assentos.km PG TR), medida da oferta(2)

Voos Domésticos 72,8 84,3 102,0 116,1Voos Internacionais 30,0 30,2 30,8 33,4

IPCA - Avião (%)(3) 12,2 31,9 3,2 52,9Fontes: (1)Infraero; (2)ANAC - Agência Nacional de Aviação Civil; (3)Banco Central

TAM 2011 2010 2009 2008 2007

Receita Bruta R$ 13.555,8 R$ 11.535,9 R$ 10.287,7 R$ 11.007,2 R$ 8.473,9

Custos e Despesas Operacionais

Em Milhões (R$) R$ 12.017,4 R$ 10.401,6 R$ 9.559,5 R$ 9.914,6 R$ 7.889,1

% sobre a receita 89% 90% 93% 90% 93%

PessoalEm Milhões (R$) R$ 2.693,7 R$ 2.327,2 R$ 1.985,1 R$ 1.782,0 R$ 1.299,3 % sobre custo operacionais 22% 22% 21% 18% 16%

CombustívelEm Milhões (R$) R$ 4.186,8 R$ 3.451,1 R$ 2.741,2 R$ 3.972,8 R$ 2.536,3 % sobre custo

operacionais 35% 33% 29% 40% 32%

GOL 2011 2010 2009 2008 2007

Receita Bruta R$ 7.872,6 R$ 7.303,4 R$ 6.265,2 R$ 6.671,9 R$ 5.158,4

Custos e Despesas Operacionais

Em Milhões (R$) R$ 7.783,8 R$ 6.281,7 R$ 5.624,7 R$ 6.499,8 R$ 5.027,4

% sobre a receita 99% 86% 90% 97% 97%

PessoalEm Milhões (R$) R$ 1.560,4 R$ 1.252,4 R$ 1.100,9 R$ 983,7 R$ 794,4 % sobre custo operacionais 20% 20% 20% 15% 16%

CombustívelEm Milhões (R$) R$ 3.060,6 R$ 2.287,4 R$ 1.813,1 R$ 2.630,8 R$ 1.898,8 % sobre custo

operacionais 39% 36% 32% 40% 38%

CONJUNTURA SETORIAL MICROANALYSIS

30

» Portos

CRITÉRIO DE SELEÇÃO DE PROPOSTAS – Quanto ao tipo de licitação, definiu-se que o critério será o de menor cesta de tarifas, tal como foi adotado nas concessões rodoviárias. Ressalte-se que, neste caso, o edital deve ser elaborado de forma a harmonizar menores preços, condições técnicas adequadas, bem como criar empecilhos para que o critério adotado não seja comprometido por reequilíbrios de contratos imediatos;

GESTÃO – A retomada da antiga Portobrás, conforme cogitada na primeira edição desta Carta, felizmente já foi descartada pela presidente Dilma. Todavia, no que se refere às Companhias Docas, estas continuarão a ser estatais (excetuando-se o Porto de Ilhéus, em que a privatização será adotada em caráter experimental). Importante destacar a alteração dos Conselhos de Autoridade Portuária (CAPs), que passarão a ter caráter apenas consultivo, e não mais homologarão tarifas ou planejarão arrendamentos.

Mic

roso

ft

1

2

CoM anúnCio ofiCial eM 06 de dezeMbro, surgeM as priMeiras diretrizes relativas ao setor portuário,

eMbora MesMo após o anúnCio dúvidas ainda perManeçaM.

os prinCipais pontos estão relaCionados a seguir:

CONJUNTURA SETORIAL MICROANALYSIS

TERMINAIS PRIVATIVOS SEM CARGA PRÓPRIA – Vetados desde o Decreto 6.620 de 2008, os terminais privativos sem carga própria serão retomados, desde que incluídos no planejamento da Secretaria dos Portos e construídos fora dos portos organizados. Se por um lado tal medida é bem vista por estimular a concorrência, por outro, desagrada proprietários de terminais privados instalados dentro de portos públicos. Isto porque estes últimos pagam taxas pelo arrendamento e utilizam mão de obra avulsa, enquanto os aqueles não enfrentam tais restrições, ainda que arquem com todos os investimentos.

Em contrapartida, ainda há dúvidas sobre os seguintes tópicos:

INVESTIMENTOS – Foram anunciados grandes investimentos, inclusive em logística de acesso aos portos, mas que ainda necessitam de maior esclarecimento por parte do governo.

MAIS – Há vários outros pontos nos anúncios recentes de portos que ainda merecem maiores esclarecimentos. Aguardem próximos capítulos.

3

PORTOS 2008 2009 2010 2011Carga Total (milhões de ton)Granéis Sólidos 460,2 433,0 505,9 543,1Granéis Líquidos 195,6 197,9 208,5 212,3Carga Geral 112,5 102,1 119,5 130,6

Movimentação de Cargas, por tipo de navegação (milhões de ton)Longo Curso 568,4 531,3 616,1 658,1Cabotagem 172,4 177,3 185,8 193,5Interior 27,5 24,4 28,4 31,7

Movimentação de Cargas do Comércio Exterior (milhões de ton)Exportações 453,9 439,8 489,6 514,7Importações 114,5 91,5 126,8 143,4

Fontes: ANTAQ - Agência Nacional de Transportes Aquaviários.

45

31

Frederico turolla e érika Monteiro

CONJUNTURA SETORIAL MICROANALYSIS

32

» Ferrovias Os focos mais imediatos de atenção para o setor ferroviário concentram-se em dois aspectos, o trem de alta velocidade e o leilão das demais ferrovias. Com a aprovação, com ressalvas,

do edital da primeira etapa do leilão do TAV pelo Tribunal de Contas da União no começo de dezembro, começou a expectativa pela divulgação do edital de regras de concorrência. As recomendações do TCU dizem respeito a garantias, custo de infraestrutura, análise de viabilidade do negócio, considerando que no edital haverá preferência pelo menor preço oferecido. O leilão será dividido em duas etapas: o primeiro referente à tecnologia a ser utilizada e sua operação; e o segundo à infraestrutura.

Já os leilões de ferrovias e a implantação do novo modelo de concessões estão previstos para o primeiro semestre de

2013. Para esses, dos R$ 56 bilhões previstos, mais de 70% deverá ser financiados pelo BNDES. Ademais, uma vez mantida a ideia original, em que agentes distintos operarão as ferrovias e a capacidade de carga, a proposta agora é a de que parte dos recursos obtidos pela Valec com a negociação do uso da malha ferroviária sejam destinados à remuneração do concessionário. Cogita-se ainda a necessidade de possíveis aportes por parte do Tesouro Nacional.

Fred

eric

o Tu

rolla

, Milã

o, It

ália

, 201

0

TRANSPORTE FERROVIÁRIO 2008 2009 2010 2011Extensão da Malha Ferroviária de carga (km) 29.187 29.486 30.784 28.692Passageiros (milhões de passageiros) 1,41 1,27 1,34 1,3Carga Total (TKU)(2)

Minério de Ferro 196.308 177.327 204.311Soja 20.024 21.391 20.582Siderurgia, Cimento e Construção Civil 25.057 19.014 22.669

Produção de Transporte (bilhões de TKU(1)(2)) 267,0 245,3 277,9 291,9

Produção da Indústria Nacional(3)

Locomotivas 29 22 68 113Vagões 5.118 1.022 3.261 5.616Carros de Passageiros 447 438 430 336

Fonte: 1Carga Transportada em Tonelada x Quilômetro Útil; 2ANTT - Agência Nacional de Transporte Terrestre; 3ABIFER - As-sociação Brasileira da Indústria Ferroviária; IPEADATA; CNT - Confederação Nacional do Transporte; DNIT - Departamento de Infraesturura de Transporte

Pedro Silva

» Rodovias

TRANSPORTE RODOVIÁRIO 2008 2009 2010 2011Extensão da Malha Rodoviária (km) 1.735.612 1.634.071 1.580.964 1.712.481Arrecadação dos Pedágios (R$ bilhão) 6,8 8,2 10,4 12,1Fluxo de Veículos (milhões) 768,6 1.044,5 1.363,0 1.526,4Frota de Automóveis (milhões) 54,5 59,4 64,8 70,5

Carros 32,0 34,5 37,2 39,8Caminhões 1,9 2,0 2,1 2,3Ônibus 0,4 0,42 0,45 0,49Fonte: ANTT - Agência Nacional de Transportes; ABCR - Associação Brasileira de Concessionárias de Rodovias; IPEADA-TA, CNT - Confederação Nacional do Transporte; DNIT - Departamento Nacional de Infraestrutura de Transporte

A ANTT disponibilizou em novembro a documentação (levantamentos, inventários, cadastro de passivo ambiental, entre outros) relativa ao processo de coleta de subsídio para

as concessões da Fase III da 3ª Etapa do Programa de Concessões Rodoviárias Federais. Este programa inclui 5,7 mil km, e a possibilidade de contribuições estará aberta até 7 de dezembro. O processo serve de base para o Plano de Exploração de Rodovia (PER) das concessões anunciadas em agosto passado. Assim, o setor segue

CONJUNTURA SETORIAL MICROANALYSIS

33

A recente operação da Polícia Federal com afastamento de dirigentes de agências pode ter contribuído para que, no Senado, fosse acelerada a votação do projeto de lei sobre intensificação do controle sobre agências reguladoras, com a introdução de

auditorias obrigatórias. Infelizmente, a matéria deixa de atacar as questões mais importantes sobre o bom funcionamento das agências. Questões como: a condução do dirigentes, as vacâncias, a baixa independência decisória, a falta de autonomia orçamentária são alguns aspectos que mereceriam um melhor tratamento. Some-se a isso a necessidade de melhorar os reportes e a falta de definição sobre o modelo de avaliação de impacto regulatório, que geram instabilidade sobre os setores de infraestrutura.

Ao contrário, o que se nota, com um exemplo eloquente nos setores elétrico e de transportes, é a preferências pela instabilidade de regras ao sabor de diretrizes alternantes do Executivo.As agências federais hoje estão sujeitas às legislações setoriais específicas, como a lei de

criação da ANEEL que, no dia 30 de novembro, comemorou seu aniversário de 15 anos. No seu conjunto, estas instituições seguem os preceitos da lei 9.986 de 2000, que no entanto disciplina poucos aspectos, deixando a maior parte das definições para os marcos setoriais. Há um projeto em tramitação, o PL 3.337, sobre uma Lei Geral das Agências Reguladoras. Em sua versão inicial, de 2004, havia o claro objetivo de sufocar a independência das agências, trazendo oportunidades de intervenção discricionária do Executivo, com consequências bastante negativas para o ambiente regulatório e para os investimentos em infraestrutura e demais setores regulados. Porém, após discussões no legislativo, este projeto de lei já poderia ter sido convertido em uma peça mais efetiva para a promoção da estabilidade regulatória. O PL 3.337 ganhou regime de urgência há 5 anos, mas não avançou.

» Agências Reguladoras

Frederico turolla

34

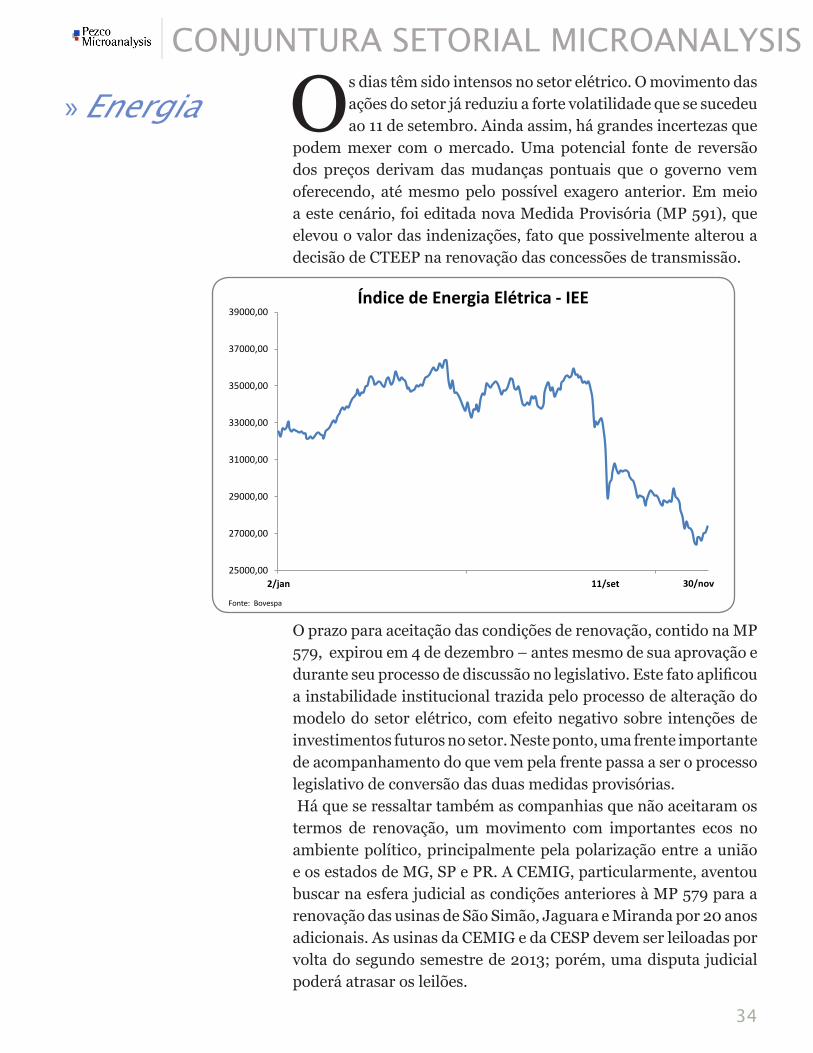

» Energia Os dias têm sido intensos no setor elétrico. O movimento das ações do setor já reduziu a forte volatilidade que se sucedeu ao 11 de setembro. Ainda assim, há grandes incertezas que

podem mexer com o mercado. Uma potencial fonte de reversão dos preços derivam das mudanças pontuais que o governo vem oferecendo, até mesmo pelo possível exagero anterior. Em meio a este cenário, foi editada nova Medida Provisória (MP 591), que elevou o valor das indenizações, fato que possivelmente alterou a decisão de CTEEP na renovação das concessões de transmissão.

O prazo para aceitação das condições de renovação, contido na MP 579, expirou em 4 de dezembro – antes mesmo de sua aprovação e durante seu processo de discussão no legislativo. Este fato aplificou a instabilidade institucional trazida pelo processo de alteração do modelo do setor elétrico, com efeito negativo sobre intenções de investimentos futuros no setor. Neste ponto, uma frente importante de acompanhamento do que vem pela frente passa a ser o processo legislativo de conversão das duas medidas provisórias. Há que se ressaltar também as companhias que não aceitaram os termos de renovação, um movimento com importantes ecos no ambiente político, principalmente pela polarização entre a união e os estados de MG, SP e PR. A CEMIG, particularmente, aventou buscar na esfera judicial as condições anteriores à MP 579 para a renovação das usinas de São Simão, Jaguara e Miranda por 20 anos adicionais. As usinas da CEMIG e da CESP devem ser leiloadas por volta do segundo semestre de 2013; porém, uma disputa judicial poderá atrasar os leilões.

CONJUNTURA SETORIAL MICROANALYSIS

25000,00

27000,00

29000,00

31000,00

33000,00

35000,00

37000,00

39000,00

2/jan 11/set

Índice de Energia Elétrica - IEE

30/nov

Fonte: Bovespa