especial distribución 2014 mryt

DESCRIPTION

ÂTRANSCRIPT

SUMARIODatos...............................................50ReportajeDe recambista a gestor de nego-

cio........................................................52EntrevistaAD Parts.............................................54EntidadesANCERA, CETRAA, CONEPA,

SERNAUTO, AEACA........................56Grupos:

AD Parts.............................................58GECORUSA.......................................59ANDEL...............................................60AGERAUTO.......................................62CGA....................................................64Cecauto.............................................66Dipart.................................................68GROUPAUTO Unión Ibérica..........70Grupauto............................................72Grupo Serca Automoción..74Empresas:

Filtros Cartés........................76Imprefil..................................77Representantes: AR Brokers, Agentes Asociados C&P, Aznar Roca, Representaciones A Perujo, Representaciones

Hernández.........................................78C&P: AECAR, Repuestos Piletas, Recambios Centro, Comercial Roymacor, Poniente Colours, Perchan, GB Herr, Bricopinturas, Grupo Peña Automoción,

Recambios Segorbe.........................81

SuperaciónL

EspEcial

Distribución

2014

Los profesionales de la distribución de recambios para la posventa de la automoción y, desde luego, los de nuestro país, han sabido llevar adelante modelos de negocio que han superado con mucho el mero arte del comercio. Empresarios de éxito y modelos a seguir, muchos de ellos han sido reconocidos por las Administraciones locales por su buen hacer.Modelos que han tenido diversos caminos para llegar a configurar una realidad poliédrica en lo que es la venta del recambio y de la que les van a hablar en estas páginas.Pero todo empezó un buen día en una tienda en la que comprar y vender. Un punto de venta de un producto demandado; en una localidad, grande o pequeña, propiedad de un comerciante.Si pensamos en muchas de las firmas que hoy operan en la Distribución, puede que a algunos hasta les cueste situarlas en esa primera realidad, la de su primera tienda; y no es de extrañar: a nosotros, que llevamos 34 años en este sector, y eso quiere decir que algunas de esas las hemos conocido, también nos pasa.Las tiendas, el trabajo que allí se realizó, la visión y emprendiduría (que siempre comporta pequeñas gotas de ambición bien entendida) de quienes las sacaron adelante, el haber sabido hacerse con un equipo, con los medios que la tecnología ha ido poniendo al alcance para mecanizar, automatizar y simplificar procesos que eliminen errores, el proteger el margen y asegurar beneficios, el aumentar la eficiencia, el haber sabido

buscar respaldos para sumar consiguiendo que el resultado suponga acelerar y promover avance, el transmitir entusias-

mo incluso cuando las circunstancias parece que se alían en contra, el educar y preparar a los sucesores muchos de ellos segundas y terceras generaciones familiares…

Todo eso en negocios de comercio. En tiendas que han pasado de ser solo eso a ser muy otra cosa, siendo

semilla de almacenes, grandes centrales,

compañías con una capilaridad y solven-

cia encomiables.El empresariado

de este sector de la venta del

r e c a m b i o ha sabido

adaptarse a lo que

exigían l o s

tiempos. Pero no solo eso:

Ha evolucionado de tal manera que

es fuente de admiración de propios y extraños.

Y que hace que, cuando uno cruza fron-teras y visita estructuras que son presentadas

como el no va más de la innovación, reconozca en esos ejemplos a modelos con nombre y apellidos de suelo patrio.

Y déjennos que lo digamos: Es un orgullo.

304 · Enero / Febrero 2008368 · julio-agosto 201448

EspEcial Distribución 2014

48-50 Portada Especial Distribucio MRyT368 - .indd 48 18/08/14 12.14

49368 · julio-agosto 2014

EspEcial Distribución 2014

EspEcial

Distribución

2014

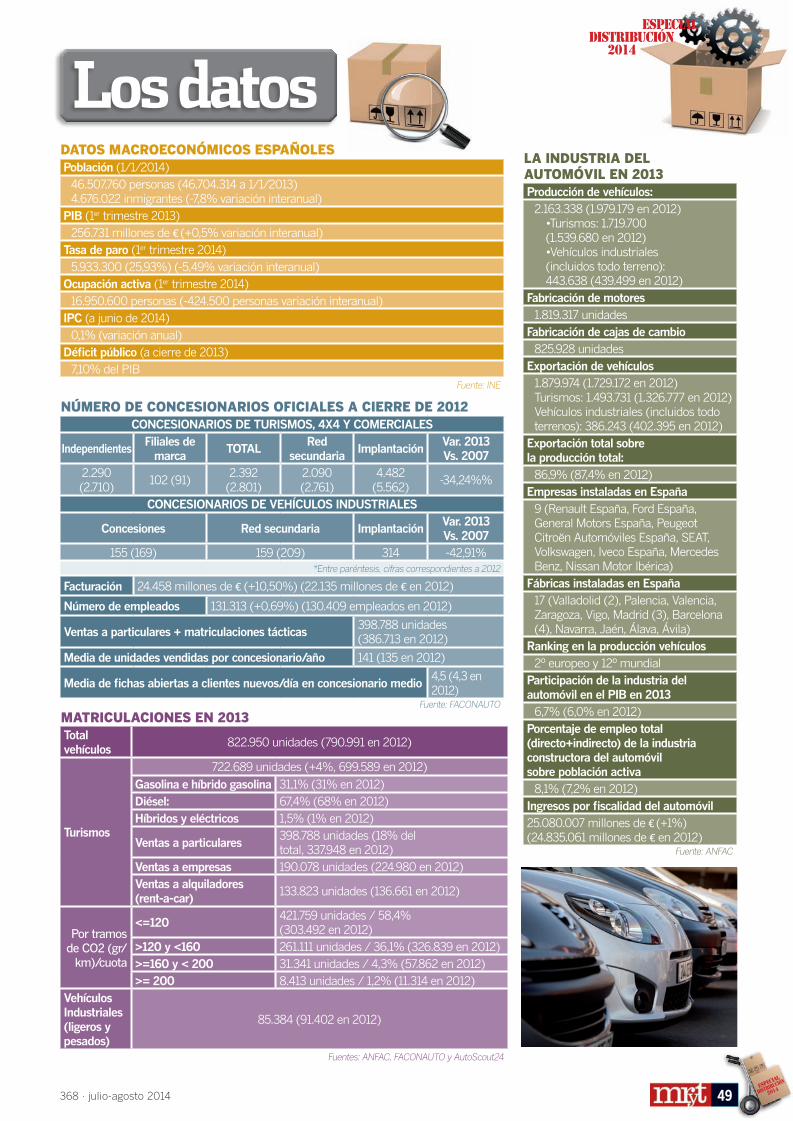

MATRICULACIONES EN 2013Total vehículos

822.950 unidades (790.991 en 2012)

Turismos

722.689 unidades (+4%, 699.589 en 2012)

Gasolina e híbrido gasolina 31,1% (31% en 2012)Diésel: 67,4% (68% en 2012)Híbridos y eléctricos 1,5% (1% en 2012)

Ventas a particulares398.788 unidades (18% del total, 337.948 en 2012)

Ventas a empresas 190.078 unidades (224.980 en 2012)Ventas a alquiladores (rent-a-car)

133.823 unidades (136.661 en 2012)

Por tramos de CO2 (gr/

km)/cuota

<=120421.759 unidades / 58,4% (303.492 en 2012)

>120 y <160 261.111 unidades / 36,1% (326.839 en 2012)>=160 y < 200 31.341 unidades / 4,3% (57.862 en 2012)>= 200 8.413 unidades / 1,2% (11.314 en 2012)

Vehículos Industriales (ligeros y pesados)

85.384 (91.402 en 2012)

Fuentes: ANFAC, FACONAUTO y AutoScout24

NÚMERO DE CONCESIONARIOS OFICIALES A CIERRE DE 2012CONCESIONARIOS DE TURISMOS, 4X4 Y COMERCIALES

IndependientesFiliales de

marcaTOTAL

Red secundaria

ImplantaciónVar. 2013 Vs. 2007

2.290 (2.710)

102 (91)2.392 (2.801)

2.090 (2.761)

4.482 (5.562)

-34,24%%

CONCESIONARIOS DE VEHÍCULOS INDUSTRIALES

Concesiones Red secundaria ImplantaciónVar. 2013 Vs. 2007

155 (169) 159 (209) 314 -42,91%*Entre paréntesis, cifras correspondientes a 2012

Facturación 24.458 millones de € (+10,50%) (22.135 millones de € en 2012)

Número de empleados 131.313 (+0,69%) (130.409 empleados en 2012)

Ventas a particulares + matriculaciones tácticas398.788 unidades (386.713 en 2012)

Media de unidades vendidas por concesionario/año 141 (135 en 2012)

Media de fichas abiertas a clientes nuevos/día en concesionario medio4,5 (4,3 en 2012)

Fuente: FACONAUTO

DATOS MACROECONÓMICOS ESPAÑOLESPoblación (1/1/2014)

46.507.760 personas (46.704.314 a 1/1/2013)4.676.022 inmigrantes (-7,8% variación interanual)

PIB (1er trimestre 2013)256.731 millones de € (+0,5% variación interanual)

Tasa de paro (1er trimestre 2014)5.933.300 (25,93%) (-5,49% variación interanual)

Ocupación activa (1er trimestre 2014)16.950.600 personas (-424.500 personas variación interanual)

IPC (a junio de 2014)0,1% (variación anual)

Déficit público (a cierre de 2013)7,10% del PIB

Fuente: INE

LA INDUSTRIA DEL AUTOMÓVIL EN 2013 Producción de vehículos:

2.163.338 (1.979.179 en 2012) •Turismos: 1.719.700 (1.539.680 en 2012)•Vehículos industriales (incluidos todo terreno): 443.638 (439.499 en 2012)

Fabricación de motores1.819.317 unidades

Fabricación de cajas de cambio825.928 unidades

Exportación de vehículos1.879.974 (1.729.172 en 2012)Turismos: 1.493.731 (1.326.777 en 2012)Vehículos industriales (incluidos todo terrenos): 386.243 (402.395 en 2012)

Exportación total sobre la producción total:

86,9% (87,4% en 2012)Empresas instaladas en España

9 (Renault España, Ford España, General Motors España, Peugeot Citroën Automóviles España, SEAT, Volkswagen, Iveco España, Mercedes Benz, Nissan Motor Ibérica)

Fábricas instaladas en España17 (Valladolid (2), Palencia, Valencia, Zaragoza, Vigo, Madrid (3), Barcelona (4), Navarra, Jaén, Álava, Ávila)

Ranking en la producción vehículos2º europeo y 12º mundial

Participación de la industria del automóvil en el PIB en 2013

6,7% (6,0% en 2012)Porcentaje de empleo total (directo+indirecto) de la industria constructora del automóvil sobre población activa

8,1% (7,2% en 2012)Ingresos por fiscalidad del automóvil25.080.007 millones de € (+1%) (24.835.061 millones de € en 2012)

Fuente: ANFAC

EspEcial

Distribución

2014

48-50 Portada Especial Distribucio MRyT368 - .indd 49 18/08/14 12.14

50 304 · Enero / Febrero 2008368 · julio-agosto 2014

EspEcial

Distribución

2014

EspEcial Distribución 2014

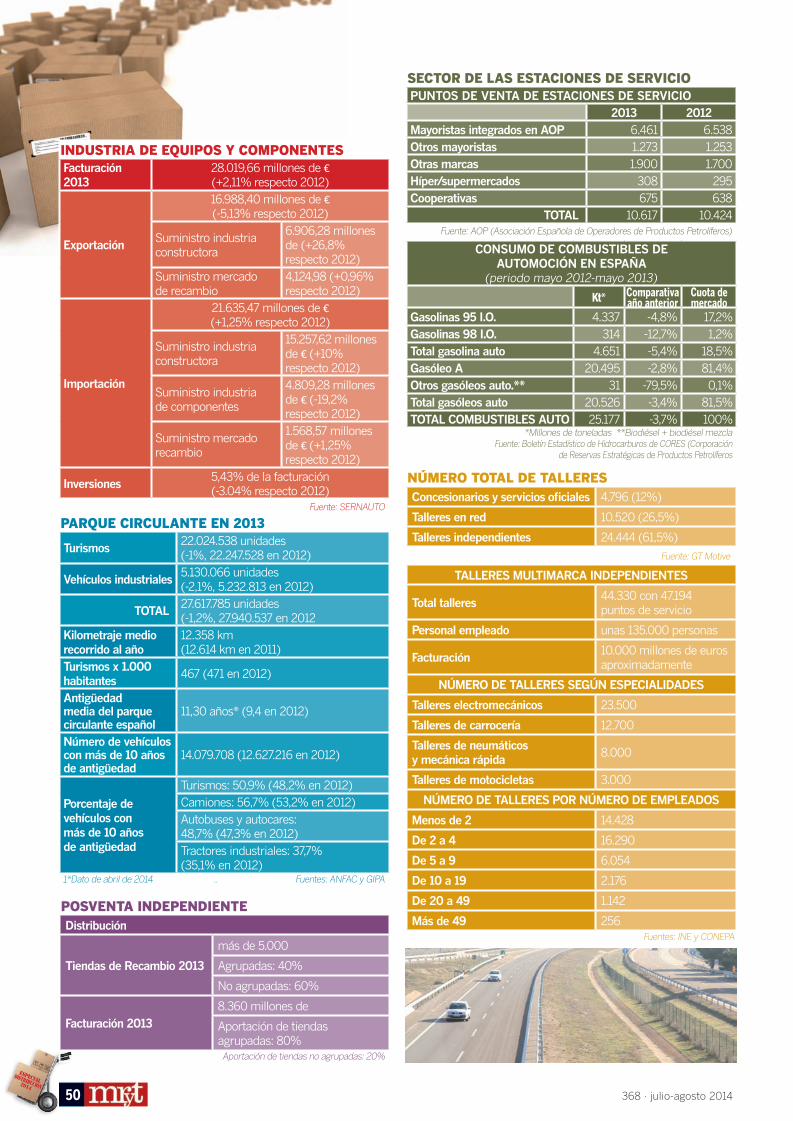

INDUSTRIA DE EQUIPOS Y COMPONENTESFacturación 2013

28.019,66 millones de € (+2,11% respecto 2012)

Exportación

16.988,40 millones de € (-5,13% respecto 2012)

Suministro industria constructora

6.906,28 millones de (+26,8% respecto 2012)

Suministro mercado de recambio

4,124,98 (+0,96% respecto 2012)

Importación

21.635,47 millones de € (+1,25% respecto 2012)

Suministro industria constructora

15.257,62 millones de € (+10% respecto 2012)

Suministro industria de componentes

4.809,28 millones de € (-19,2% respecto 2012)

Suministro mercado recambio

1.568,57 millones de € (+1,25% respecto 2012)

Inversiones5,43% de la facturación (-3.04% respecto 2012)

Fuente: SERNAUTO

PARQUE CIRCULANTE EN 2013

Turismos22.024.538 unidades (-1%, 22.247.528 en 2012)

Vehículos industriales5.130.066 unidades (-2,1%, 5.232.813 en 2012)

TOTAL27.617.785 unidades (-1,2%, 27.940.537 en 2012

Kilometraje medio recorrido al año

12.358 km (12.614 km en 2011)

Turismos x 1.000 habitantes

467 (471 en 2012)

Antigüedad media del parque circulante español

11,30 años* (9,4 en 2012)

Número de vehículos con más de 10 años de antigüedad

14.079.708 (12.627.216 en 2012)

Porcentaje de vehículos con más de 10 años de antigüedad

Turismos: 50,9% (48,2% en 2012)Camiones: 56,7% (53,2% en 2012)Autobuses y autocares: 48,7% (47,3% en 2012)Tractores industriales: 37,7% (35,1% en 2012)

1*Dato de abril de 2014 .. Fuentes: ANFAC y GIPA

SECTOR DE LAS ESTACIONES DE SERVICIOPUNTOS DE VENTA DE ESTACIONES DE SERVICIO

2013 2012Mayoristas integrados en AOP 6.461 6.538Otros mayoristas 1.273 1.253Otras marcas 1.900 1.700Híper/supermercados 308 295Cooperativas 675 638

TOTAL 10.617 10.424Fuente: AOP (Asociación Española de Operadores de Productos Petrolíferos)

CONSUMO DE COMBUSTIBLES DE AUTOMOCIÓN EN ESPAÑA

(periodo mayo 2012-mayo 2013)

Kt* Comparativa año anterior

Cuota de mercado

Gasolinas 95 I.O. 4.337 -4,8% 17,2%Gasolinas 98 I.O. 314 -12,7% 1,2%Total gasolina auto 4.651 -5,4% 18,5%Gasóleo A 20.495 -2,8% 81,4%Otros gasóleos auto.** 31 -79,5% 0,1%Total gasóleos auto 20.526 -3,4% 81,5%TOTAL COMBUSTIBLES AUTO 25.177 -3,7% 100%

*Millones de toneladas **Biodiésel + biodiésel mezcla Fuente: Boletín Estadístico de Hidrocarburos de CORES (Corporación

de Reservas Estratégicas de Productos Petrolíferos

POSVENTA INDEPENDIENTEDistribución

Tiendas de Recambio 2013

más de 5.000

Agrupadas: 40%

No agrupadas: 60%

Facturación 20138.360 millones de €

Aportación de tiendas agrupadas: 80%Aportación de tiendas no agrupadas: 20%

NÚMERO TOTAL DE TALLERESConcesionarios y servicios oficiales 4.796 (12%)

Talleres en red 10.520 (26,5%)

Talleres independientes 24.444 (61,5%)

Fuente: GT Motive

TALLERES MULTIMARCA INDEPENDIENTES

Total talleres44.330 con 47.194 puntos de servicio

Personal empleado unas 135.000 personas

Facturación10.000 millones de euros aproximadamente

NÚMERO DE TALLERES SEGÚN ESPECIALIDADES

Talleres electromecánicos 23.500

Talleres de carrocería 12.700

Talleres de neumáticos y mecánica rápida

8.000

Talleres de motocicletas 3.000

NÚMERO DE TALLERES POR NÚMERO DE EMPLEADOS

Menos de 2 14.428

De 2 a 4 16.290

De 5 a 9 6.054

De 10 a 19 2.176

De 20 a 49 1.142

Más de 49 256Fuentes: INE y CONEPA

48-50 Portada Especial Distribucio MRyT368 - .indd 50 18/08/14 12.14

51368 · julio-agosto 2014

EspEcial Distribución 2014

Quisimos que alguien que conoce bien este cambio, por haberlo vivido en directo y conocedor de luces y sombras, Pablo Romero, agente comercial que tiene su base en Málaga, nos explique cómo se ha desarrollado ese camino.

La tienda: de recambista a gestor de negocioNos encontramos inmersos en una crisis económica importante. La sociedad está preocupada por los acontecimientos veni-deros, y los medios de comunicación inun-dan de noticias sus portadas y cabeceras. Nuestro negocio: la venta de recambio, ha sufrido y posiblemente seguirá sufriendo cambios.Creo subjetivamente, que hemos sido pri-vilegiados frente a otros sectores de distri-bución de producto. Pero lo hemos pasado mal, muy mal…Esta larga crisis ha originado la fuga de va-lor del país, pero también ha hecho en cier-to modo que cambie la forma de entender el modelo de negocio. Hoy, cualquier tienda de recambio sabe qué es un defecto, un exceso de producción, el transporte, las esperas, los inventarios, los

desperdicios o los despilfarros por proce-dimientos innecesarios pero también, cen-trándonos en lo que nos ocupa, gestionar sus modos de reaprovisionamiento.Una mezcla de esas dos formas de enten-der la empresa son las que conllevan el éxito de cualquier negocio del tipo que sea.

Y creo que se ha conseguido: aquel que no ha evolucionado, ha visto la evolución en su vecino, en su competencia, o en otro sector… todo esto ha sido positivo, digo positivo porque debemos buscar lo positivo de todo, simplemente intento transmitir que con ello nos quedemos.

Q

LAS TIENDAS COMO BASE DE EXPANSIÓN DEL GRUPO DE DISTRIBUCIÓN: DESARROLLO, DINAMIZACIÓN; DELEGACIONES Y TIENDAS ASOCIADAS

Más allá de comprar y vender

Los profesionales del recambio para la posventa de la automo-ción y, desde luego, los de nues-tro país, han sabido llevar adelan-te modelos de negocio que han superado con mucho el mero arte del comercio. Empresarios de éxito y modelos a seguir, muchos de ellos han sido reco-nocidos por las Administraciones locales por su buen hacer.

EspEcial

Distribución

2014

52-55 Report Esp.Disribucio MRyT368.indd 51 19/08/14 14.08

52 304 · Enero / Febrero 2008368 · julio-agosto 2014

EspEcial

Distribución

2014

No nos esforcemos en ser los primeros porque sólo pocos aciertan, es muy caro, lento y a lo mejor la sociedad no está preparada para asumirlo. Esforcémonos en saber amoldarnos, en observar otras conductas que han tenido éxito y tratemos de mejorarlas, importemos ideas de otros negocios al nuestro. Esta vía es mucho más rápida, económica y posiblemente segura. La observación, el esfuerzo, el sacrificio y la mejora continua es lo que ha culminado el progreso de la Humanidad.A lo largo de este escrito pretendo recoger, comenzando por lo que he venido a llamar el ciclo de la pieza, la evolución del recam-bista sin duda pieza clave en la distribución en el último cuarto de siglo; cómo era y en lo que se ha convertido. Intento abarcar desde el escenario anterior de reaprovisionamiento de pieza para su almacén directamente con el fabricante, comercializador o bien, indirectamente en plaza con el mayorista tradicional, hasta cómo se nutre hoy de material una tienda de recambio en cualquier provincia.Ciertamente, no ha sido otra cosa que sumar otros modelos que han ido apare-ciendo: asociándose a grupos de mayor o menor tamaño, internacionalizados o no, con o sin almacén, con una exclusividad de compra o no, pasando por comercializado-res o distribuidores que se han expansiona-do o no por la geografía del país, aderezado con algunos almacenes locales. Un antes y un después, con muchas de-rivadas posibles en la compleja ecuación que supone hoy día el recambio. Pero eso

sí, con una única misión: dar servicio, para atender la demanda.

El ciclo de la piezaTodo ha cambiado, el pequeña tendero ahora es un empresario, la informática ha supuesto una revolución que ha acelerado el desarrollo en los negocios, el control de stock, hecho con una simple cartulina por referencia ahora se lleva con un simple click que te abre un mundo de posibilida-des (históricos de rotación, evolución de precios de compra y venta, existencias, pedidos, pendientes). Antes, al igual que hoy, la pieza acababa en el taller o en el particular, eso es lo único que se ha mantenido al cambio. La distribución en mis comienzos, y lo que llamo el ciclo de la pieza era el siguiente: el pequeño comercio compraba al mayorista, éste sobrevivía vendiendo a otros clientes recambistas y a otros talleres y particula-res. No todos los negocios tenían acceso a todas las marcas, y los mayoristas si tenían

ese acceso y podía suministrar a los más pequeños negocios, ese era el ciclo de la pieza. El tiempo avanzó y entró otro elemento en juego…

La agrupación y la economía de escalaHace ya más de 20 años que la Distribución, en primer lugar los mayoristas o recambis-tas de mayor tamaño y luego los recambis-tas de menor tamaño, empezó a asociar-se, creándose lo que se vino a llamar los Grupos de Compra.Es lógico pensar que el volumen de compra potencial de un cliente en una provincia, no es el mismo que el de todos los clientes de España juntos. Con ello lógicamente, con-seguían mejores condiciones de compra y por consiguiente menos margen para el comercializador o el fabricante de la pieza, pero al que le compensaba entrar en juego por visibilidad y volumen.En la actualidad existen muchos Grupos implantados en España. Algunos de origen nacional y otros de implantación Europea e incluso Internacional.Por lo general estos grupos de compra no tenían almacén propio, sino que las com-pras las hacían los asociados directamente y ellos mismos recibían la mercancía en sus negocios, eso si, con las condiciones pactadas previamente por el Grupo.Gran avance sí que supuso, sin duda, para el mayorista, pero también se encontró con que el recambio aumentó exponencial-mente en piezas b y c en rotación y que crecieron las demandas por otras tiendas y talleres que, aunque no aportaban gran beneficio al recambista por su volumen su-poniendo inmovilizado excesivo y volumen de stock, sí aportaban servicio y fidelidad desde la tienda al mayorista. Con el paso del tiempo se han introduci-do otros dos elementos intermedios en el puzle de la Distribución…la tienda asocia-

EspEcial Distribución 2014

52-55 Report Esp.Disribucio MRyT368.indd 52 19/08/14 14.08

53368 · julio-agosto 2014

EspEcial Distribución 2014

Hoy en día, si estas fuera de la negociación con los Grupos con o sin almacén regula-dor, estás fuera de juego del mundo de la Distribución, pero estar ahí dentro, tiene un altísimo precio para el fabricante o comer-cializador: el margen. El dilema está servido, o entran en esos mercados o pierden una parte importante del pastel de la distribución.El mundo es global y el volumen impera. Fusiones, adquisiciones, hacen que el fabri-cante o comercializador compense el mar-gen perdido en la negociación o la pérdida de rotación de sus familias tradicionales con nuevas familias o marcas incorporadas a su catálogo.Sin duda el exceso de oferta en plaza le ha venido bien a la tienda asociada, pues a exceso de oferta el precio disminuye. Al igual que existe exceso de oferta para nutrir a la tienda, también existe exceso de oferta de tiendas para ofrecer producto al taller, no se debe olvidar.Efectivamente, la tienda, ha sabido que

abaratar los costes a todos los niveles es la mejor forma de conseguir ser más com-petitivo o por lo menos tener más margen, la gestión de ese margen y la reinversión de ese beneficio es el responsable del éxito futuro del negocio.Empresarios visionarios o las tiendas pro-piamente dichas asociadas, forman-do grupos con al-macén propio, que han copado un seg-mento importante en la Distribución han supuesto, sin duda, un paso más allá en innovación. En éste caso en modelo de negocio, siendo conscientes de sus necesidades y poniendo los me-dios para afrontar-las, fruto de la ob-

servación de las necesidades del mercado. Pablo Romero

da y el propio comercializador que decide implantarse en diversas provincias para cubrir mercado y acercar el producto al consumidor.

La tienda asociada localTenemos a la tienda asociada a grupos con almacén propio, ubicados en grandes capitales repartidos cada vez más por el territorio nacional. Almacén que es capaz de aglutinar una serie de renglones, con marcas consolidadas e incluso sus propias marcas blancas. Efectivamente nuestro sector maneja de-cenas y decenas de miles de referencias distintas entre todas las marcas y renglones habituales en las estanterías. Y por lo me-nos 25.000 de movimiento habitual.La continua evolución de los vehículos, con un ciclo de vida de seis o siete años máximo, mediando una actualización a los tres años, hace que la cantidad de piezas distintas sea brutal. El Stock que antes era asumible para el mayorista hoy es un pozo sin fondo, que se esforzó en abarcar; de ahí su éxito en sus principios.Hoy, considero que los mayoristas han he-cho y están haciendo importantes e ingen-tes esfuerzos para soportar en sus espaldas tales inversiones, y también es cierto que han recibido sus frutos porque siguen ahí, conscientes de que el que vende la pieza, cada vez más, es el que la tiene y dan ese importantísimo servicio a otros más peque-ños incapaces de afrontar la inversión.La tienda asociada a grupos con almacén ha conseguido cubrir con ello la necesidad principal del recambista, dar servicio inte-

gral al taller en cuanto a piezas se refiere, pero además con inversión cero o bastante inferior a otras. No cabe duda, ha acepta-do cierta penalización en condiciones de compras, pasando de unas instalaciones li-mitadas y unos costes fijos muy contenidos pero la contrapartida es que es consciente de que está dando un servicio en cuanto a rango de piezas a ofrecer, similar al del ma-yorista consolidado en plaza. De nuevo todo posible gracias a la evolución del software y la logística.La tienda asociada a grupo con alma-cén ve al grupo que le suministra en plaza: como “un almacén regulador neutro” que no vende a talleres ni a particulares, solo a elementos del sector de la distribución asociados o vinculados de algún modo y propor-ción a él. Ha beneficiado al pequeño recambista, pues a mayor cantidad de oferta de un mis-mo producto a vender, la venta se la lleva el que mejor oferta haga y mejor servicio dé. Muchos mayoristas acceden incluso a él para poder cubrir lagunas en algún renglón y otros lo ven como competencia y no le compran. Sin embargo el pequeño cada vez más está requiriendo sus servicios. Ha perjudicado al mayorista, porque el pe-queño comercio le ha bajado sus compras en algunos casos sustancialmente.El almacén regulador está implantado ge-neralmente en las provincias importantes del país y ha supuesto otra vuelta de tuerca en el margen del comercializador o del fa-bricante.Como resumen, las variables en las tiendas

hoy son enormes: exclusividad o no de compras, compras mixtas, participación social o no, grados de compromiso…

El comercializador con o sin delegacionesGeneralmente suele tener unos renglones concretos en los cuales se especializa, y distribuye su propia marca envasada o bien la marca del producto en exclusiva que ten-ga en el país, o simplemente renglones que comercializa por servicio.Su principal misión es acercar el producto al consumidor, al igual que el almacén regu-lador no suele vender al taller o al particular, sino que vende a pequeños clientes o a mayoristas y también suele tener varias de-legaciones diseminadas en las principales provincias del país.Supone otro oferente más al pequeño comercio, pero otra competencia para el mayorista y el almacén regulador.

Conclusiones

EspEcial

Distribución

2014

52-55 Report Esp.Disribucio MRyT368.indd 53 19/08/14 14.08

54 304 · Enero / Febrero 2008368 · julio-agosto 2014

EspEcial

Distribución

2014

EntrevistaEspEcial

Distribución 2014

Siempre con esa actitud práctica, nada ostentosa, “natural” como a ellos les gusta decir, pero que les ha llevado a una posición de prestigio y reconocimiento en el sector a lo largo de estos ya 25 años, en AD Parts nos recibieron Josep Bosch, acompañado de Juan Carlos Martín y Joan Reixach, la directiva que a partir de ahora (tras la reciente jubilación de Lluís Tarragó) se coordinará para llevar adelante las funciones propias de la Central: ofrecer a sus 27 socios, el apoyo que les ayude a desarrollar mejor cada día sus negocios. Josep Bosch expuso el modo de hacer del Grupo y de cómo se ve el Sector posventa desde su perspectiva, que no ha cambiado en lo sustancial y que, en un con-texto económico que no mejora “a pesar de lo que di-gan los políticos”, supone trabajar más incrementando al máximo la eficiencia para que sea lo más reducido posible el decrecimiento que experimenta el mercado.¿Cómo está el Sector en la actualidad y el Grupo en él?Las cosas están más o menos igual de difíciles que los pasados años; la situación de los ciudadanos no ha cambiado y, si lo ha hecho, para la mayoría es a peor; ello repercute en nuestro negocio: las familias, tras el shock inicial, han señalado prioridades en los gastos (el vehículo es uno de ellos) que deben atender con su re-ducida disponibilidad económica; igual que aprovecha las rebajas para realizar sus compras, cuando debe reparar el coche (porque si puede esperar, lo hace, o incluso renuncia a realizar intervención alguna si el vehículo se mueve). Intenta hacer lo mínimo, y busca que la reparación lo más económica posible. En con-secuencia, el taller y la distribución se ven afectados en una menor facturación.

Nosotros firmamos por no acabar este ejercicio peor de lo que acabó el pasado, que ya no fue muy bueno. En el transcurso de estos últimos años, los resultados se han ido deteriorando, y si no ha sido peor es por los esfuerzos que han realizado nuestros socios en todos los ámbitos.¿Y qué se está haciendo para dinamizar esta situación?No hay una fórmula de dinamización cuando el proble-ma es de base. Si en la operativa del mercado se inten-ta captar más cuota de la competencia, ésta reacciona y acabamos ganando menos todos por lo que no es aconsejable; luego no se puede soportar el modelo de negocio y las estructuras de nuestras empresas. Mejor adaptarse al tamaño del mercado, administrando los recursos disponibles en función de las prioridades.Pero existe una tendencia a expansionarse con nuevas

tiendas para ampliar presencia en más mercados…No es siempre así, hay casos en que la expansión no es aconsejable y podría suponer una huida hacia adelante: abrir una tienda tiene más coste que tener una distribución centralizada. Es una opción que no garantiza que los resultados de la empresa vayan a ser mejores. Estar más próximo del taller puede aportar algunas ventas adicionales, pero luego, analizando costes y beneficios de las mismas no siempre el saldo es positivo. ¿Cuál es la opción del Grupo?Intentamos hacer todo lo que podemos por ayudar a nuestros Socios gestionando las distintas parcelas de negocio que tenemos encomendadas, atendiendo sus sugerencias para que luego cada uno de ellos se desarrolle en su ámbito de una manera satisfactoria,

De izquierda a derecha: Juan Carlos Martín, Josep Bosch y Joan Reixach, la actual directiva de AD Parts.

VISITAMOS A LA DIRECTIVA DE AD PARTS, QUE ESTE 2014 CUMPLEN 25 AÑOS EN LA POSVENTA

Actitud positiva, esfuerzo constante y perseverancia…

Nos hicieron un hueco en un momento para ellos de mucha intensidad, tras la reunión de los Socios del Grupo; en ella se analizan resultados y se genera mucha actividad para la Central, que deberá servir para que sigan su camino con el fin de conseguir buenos resultados en el mercado

AD Parts, cuyo presidente es Josep Bosch y sus direc-tores Juan Carlos Martín y Joan Reixach, ha cumplido 25 años en activo en la posventa de la automoción desde que, en 1989, se firmara su integración como socio en Auto Distribution International-ADI, que en la actualidad está constituido por 21 miembros de 31 países, un paraguas internacional del que Josep Bosch es presidente de honor.Su misión desde entonces es facilitar a sus Socios (actualmente 26 en España y uno en Portugal y 486 tiendas en la península ibérica) los elementos que les permiten ser competitivos en los negocios de la pos-venta del automóvil, el vehículo industrial y agrícola.La central está ubicada en Riudellots de la Selva (Girona) donde se emplazan los servicios logísticos y de producción, así como los servicios generales de marketing, compras, comunicación, administración,

informática, etc.

Como programas emblemáticos, y desde 2001, presentan a sus clientes el Programa Millennium que aglutina todas las iniciativas que desarrollan destina-das a dar conocimientos y calidad a los talleres de la reparación independiente y a afianzar su competitivi-dad. También, desde 2010, promueven el programa europeo de formación Eure!Car, que supone un plus de tecnología para los clientes de los 500 distribuidores del continente.Además, disponen de cuatro redes de talleres: AD, 1.102 puntos; Elite, 176 puntos; Premium, 146 puntos; AutoTaller, 434 puntos.Se trata de una estructura que, pese a haberse constituido como uno de los pesos específicos más importantes del sector posventa, no está ni cerrado ni anquilosado. Prueba de ello son las evoluciones de sus Socios y lo que nos dicen desde la Central respecto al modo de llevar a cabo su trabajo: “este es un proyecto

que se alimenta cada día; no se trata de haber conse-guido llegar a un estatus previamente definido desde el momento de su creación, sino que va evolucionando: incorporando elementos que entendemos válidos y desechando otros que no lo son; se ha ido haciendo camino procurando mejorar, sorteando los escollos, con cautela, despacio. Y así seguiremos.”www.adparts.com

S

LOS ESPLÉNDIDOS 25 PRIMEROS AÑOS DE AD PARTS

En la imagen Marcel Rosvelds, Omer Wesemael y Josep Bosch

54-55 entrevista AD Parts Esp.Disribucio MRyT368.indd 54 19/08/14 14.19

55368 · julio-agosto 2014

algo que al final depende siempre de ellos.¿Hay nuevas sugerencias en función del contexto actual?No. En el negocio de la distribución del recambio, los fundamentos, en el fondo son los mismos que en los últimos años…aunque se le cambien las formas, el servicio, las estrategias y los nombres.¡Algo habrá cambiado…!Que hay más referencias, más líneas de negocio, pero sigue habiendo obsoletos y la misma exigencia por parte del que te compra, a quien tienes que atender bien, para ganarte su confianza; darle el precio más ajustado en función de su percepción (porque puede que se le ofrezca un precio ajustado pero que él no lo considere así), y hay que procurar luego cobrar. Pero son circunstancias que siempre han sido iguales. El ni-vel de exigencia va aparejado a la presión del mercado y ésta al momento económico. El mercado del recam-bio siempre se ha regido por los mismos parámetros: stock, precio, eficiencia y transmitir confianza al cliente con honradez y transparencia.¿Es más complejo ahora que el usuario tiene más ele-mentos de comparación de oferta con las plataformas de venta del recambio por internet?De oferta de recambio sí, pero no de solución de la intervención. Una pieza tiene un coste, pero el usuario sabe que la tiene que montar un profesional; estos están en el taller y tienen personas especializas (por las que tributa, entre otras cosas), con unos conocimientos técnicos que hacen que pueda apreciar si alrededor de ese elemento hay otros relacionados y que podrían estar afectados, porque quiere que se le proporcione una garantía…son los valores añadidos que le aporta su taller de confianza. El precio de internet y el del taller no son precios comparables porque no hablamos de lo mismo. Cualquier comestible es más barato en el mercado que en el restaurante y tú no se lo llevas para que lo guise. Otra cosa es si hablamos de productos de consumo o utilización directa.Pero las plataformas existen y se perfeccionan, ofre-

ciendo asesoramiento, deriva a talleres, etc…y si es-tán es porque tienen un proveedor y un comprador…Cierto, nosotros tenemos plataforma, pero restringida únicamente al taller, pero en el caso de la venta abierta al particular no lo vemos correcto y no es en absoluto nuestra opción que es la de apoyar y proteger al taller. Es evidente que las plataformas de venta en internet son un negocio que funcionan en varios frentes, pero en el caso de las piezas de recambio que luego llevan una intervención detrás de difícil desarrollo.Está claro que el usuario puede decidir qué hacer en su coche, cambiar el amortiguador en medio de una vía urbana o no hacerle caso al testigo del aceite cuando éste le indique un cambio, esperando que le llegue la lata que ha pedido por internet para luego cambiarlo donde pueda,… lo mismo con el embrague u otra pie-za. No obstante si la distribución y el taller están en su sitio, el primero no ofreciendo esta opción y el segundo rechazando el montaje, siempre se podrá defender su valor, que es la profesionalidad en el suministro y la instalación correcta de la pieza con garantía.Es verdad que estas plataformas en el sector del re-cambio existen, pero también es cierto que muchas de ellas malviven. Cada cuál puede estar en el lugar que le elija, y sin duda este tipo de negocio es una opción.Nosotros, en AD Parts, tenemos otra función: la dis-tribución de las piezas con los valores que nuestros clientes, los talleres, ya nos reconocen: aplicada, consecuente y profesional. El taller debe seleccionar el distribuidor que le vende la pieza, en función de los distintos elementos favorables para su negocio que éste le proporcione. También en función de que marcas estén en internet, debería dejar de comprarlas, puesto que el precio que se ofrecen es el mismo al que él compra y tener preferencia por otras que allí no estén publicitadas. Debe poder realizar la reparación sin el riesgo de que el cliente le diga que la pieza la ha visto de la misma marca y a mitad de precio del mismo modo que lo hacen las marcas constructoras.Yo nunca he visto, ni creo que suceda, que las marcas de automóvil publiciten la compra de piezas por inter-net a menor precio del que carga su taller.Si distribución y talleres van de la mano, ya veremos que marcas de recambio estarán al final del trayecto…Desde el Grupo se han creado esos elementos, de los que hablaba, como podría ser el Millennium…Y seguimos haciéndolo, aunque evoluciona: hay apar-tados que se han suprimido porque no han funcionado y otros que se han recuperado. Es verdad que no somos muy de hacer grandes co-municaciones, pero es porque los errores no nos gusta explicarlos por motivos evidentes, pero los aciertos tampoco, porque algo que lo puede parecer en un mo-mento dado, al día siguiente puede resultar un fracaso y… tampoco hay que hacer de profesor de nadie, más cuando el sector son vasos comunicantes, cuando uno gana, es porque otro pierde: el pastel a repartir es el que es, no podemos ampliarlo a nuestra voluntad. Cuando se tiene un poco de experiencia, esta es una premisa que se hace evidente.Los Socios han realizado acciones: nuevos negocios como la carrocería, Jornadas, nuevas instalaciones para ser más eficientes…Sí, pero, ¿qué emprendedor responsable, con o sin dis-minución del mercado no lo hace? La eficiencia es algo que todo empresario busca, porque esto le permite desarrollar un negocio, el que sea. La Distribución no es AD Parts. Todos intentamos mejorar cada día, quien está en nuestro Grupo, en otro Grupo y quien no está en ninguno. Al menos los que yo conozco. Y quien no lo hace, va mal o ya no está. ¿Actualmente, qué es lo más necesario un Empresario para desarrollar su negocio? Saber lo que quiere hacer, y saber hacerlo. Seguro que

la busca, encontrará la forma. El esfuerzo constante y la perseve-rancia son más valiosos que la inteligencia.¿Qué va a cambiar con el relevo de la directiva?En realidad, nada. Juan Carlos y Joan asumen la dirección de la empresa, aunque los tres nos complementamos, porque es la manera en que esté todo más firme. Cada uno tenemos una función, pero los tres aportamos nuestro trabajo, el que toque en cada momento, según sea la carga del mismo y la disponibilidad de personal, para que nada quede por resolver. Es una actitud llevada desde siempre con satisfacción y naturalidad por todo el equipo de AD Parts. li www.adparts.com/es

Sobre este particular, Josep Bosch fue claro: “decidimos en su día que AD Parts no acudirá a Motortec A.M. y tampoco haremos en él paralelamente evento alguno. En la última edición a la que acudimos realizamos un estudio de los talleres que vinieron y éstos eran la mayoría de un radio no superior a 200 Km; pocos superaban esta distancia salvo los que habíamos llevado nosotros. El coste fue muy alto, también en tiempo y personal (en la central tenemos una estructura pequeña e implicaba desatender otras funciones), así que se tomó esta decisión; otra cosa es que nuestros socios realicen Jornadas de Puertas Abiertas con los proveedores, o que alguno de ellos, a título personal, decida acudir a un evento de su entorno, incluso a Motortec, por qué no. El Grupo anima y estimula a que se realicen acciones para intentar mejorar sus resultados, pero sin su participación.”

“AD PARTS NO VOLVERÁ A MOTORTEC A.M.”

• AUTEIDE, S.A. Las Palmas de Gran Canaria www.auteide.com• AUTO INDUSTRIAL BASCONIA, S.A. Basauri (Bizkaia) www.basconia.com• AD BOSCH GRUP, S.L.U. Fornells de la Selva (Girona) www.adbosch.es• BOSCH LOZANO, S.L. Palma de Mallorca www.boschlozano.com• AD CANTABRIA, S.A. Santander• AD GRUPO FELIPE PARIENTE, S.L. Cáceres www.adgrupofelipepariente.com• AD EGIDO, A.I.E. Oiartzun (Guipuzkoa) www.ad-egido.com• AD FRECO RECANVIS, S.L. Reus (Tarragona)• Hnos. GOMEZ PLEGUEZUELOS, S.L. Málaga• RECAMBIOS GRAN VIA, S.A. Zaragoza www.recambiosgranvia.com• JIMÉNEZ MAÑA RECAMBIOS S.L.U. Dos Hermanas (Sevilla) www.jimenezmana.es• AUTOMECANICA LEVANTE, S.L. Almassora (Castellón) www.adlevante.es• AD MARINA AUTOMOCIÓ, S.L. Les Franqueses del Vallès (Barcelona) www.admarina.com• AD MASANES, S.A. Lleida www.masanes.com• ALMACEN DE RECAMBIOS PAHER, S.A. Valladolid www.paher.es• AUTO RECAMBIOS PEÑALVER, S.A. Murcia www.adpenalver.com• REGENAUTO, S.A. Villava (Navarra) www.regenauto.com• AD GRUPO REGUEIRA, S.A. A Coruña www.regueira.com• AD EIVISSA Eivissa www.adeivissa.com• FRANCISCO SALAS E HIJOS, S.L. Almería www.franciscosalas.es• REPUESTOS SERCA, S.L.U. Alicante www.casermovil.com• AD SIRO AUTOMOCIÓN S.L. Úbeda (Jaén) www.adsiro.com • SUMINISTROS TRANSCOSE, S.L. Segovia www.transcose.com• SUMYREC, S.L. Vitoria• VEMARE, S.L.U. Getafe (Madrid) www.grupovemare.com• AUTO RECAMBIOS VICENTE, S.A. Alicante www.arvicente.com• AUTO RECAMBIOS VILBER, S.L. Manises (Valencia) www.adviber.com• AD PORTUGAL Camaxide (Portugal) www.portugal.com

SOCIOS

SOCIOS FUNDADORES:Herraiz Martinez S.A. • J.L. Davalillo Luja • Ramon Regueira Ramos • Felipe Pariente Llanos • Autorec. Vicente S.A. • Vemare S.L. • Bosch Arilla, S.A. • Autorep. Rioja S.L. • Viuda Egido e Hijos S.L. • Autorec. Peñalver S.A. • Bosch Lozano S.A. • Marina Granollers S.L. • Repuestos Serca S.L. • Regenauto S.A.

54-55 entrevista AD Parts Esp.Disribucio MRyT368.indd 55 19/08/14 14.20

56 304 · Enero / Febrero 2008368 · julio-agosto 2014

EspEcial

Distribución

2014

HHay sectores del automóvil que de manera natural van evolucionando en sus formatos de empresa, pero con tanta lentitud que algunas veces el mercado les sobre-pasa. Para que ustedes me entiendan, es como cuando los que están terminando hoy una página web superfan-tástica con citas, ofertas, servicios, etc. y al presentarla se encuentran con que todo esto se ve en las APP de los móviles y no en las páginas web.Sin embargo, la distribución independiente de recam-bios hace los cambios a una velocidad sorprendente. Se expanden, se asocian, se compran, se venden, se posicionan, de una manera que a otros formatos les descoloca. Tampoco es tan difícil para los distribuidores porque, como su propio nombre indica, son indepen-dientes, flexibles, tienen un tamaño adecuado para hacerlo, y todo depende de su propia decisión.Por no decir nombres que están en la mente de todos, hay tiendas muy pequeñitas en pueblos por donde ni se

pasa y, sin embargo, se han convertido en empresarios de prestigio; otros, que tenían cierto tamaño han crecido muchísimo en facturación y puntos de venta en su lo-calidad (hay muchos ejemplos en Madrid y Barcelona); otros han crecido hacia regiones limítrofes y otros lo han hecho incorporando productos que nunca tuvieron, como los neumáticos, la maquinaria, la pintura, el ac-cesorio, etc. De esta manera el mapa de la distribución ha cambiado bastante en los últimos diez años, lo que ya anunciába-mos en este mismo espacio que tan gentilmente nos cede Mundo Recambio y Taller. Entonces había unas cinco mil tiendas y cinco mil propietarios. Unos años más tarde las tiendas, entendidas como puntos de venta, son las mismas y sin embargo los propietarios son muchísimos menos, consiguiendo así una mejor eficiencia en la gestión empresarial y manteniendo la magnífica logística que da una red tan potente de

puntos de venta, arma fundamental de la distribución independiente y, según mi humilde opinión, la mejor herramienta de fidelización entre tiendas y talleres.Miguel Ángel Cuerno Presidente de ANCERAwww.ancera.org

La distribución en evolución permanente

SSin duda alguna, el futuro del sector vendrá “marcado y liderado” por los optimistas. La persistencia, el tesón, la confianza en que todas las acciones que se puedan implementar van en favor de una mejora profesional y personal, harán de esos “líderes naturales” que sigan creciendo y dando “pasos sólidos y constantes” hacia la nueva generación de distribución de Recambios.En nuestro desempeño profesional –y en esto hablo personalmente– el camino hacia nuestras metas profesionales es casi siempre muy complicado y no está libre de “escenarios” desconocidos, obstáculos, fortuna, casualidades y otros elementos favorables y desfavorables. Por ello, la motivación es una parte importantísima en el día a día; tener esa confianza en tu trabajo para ir poco a poco escalando la “crisis” y subrayar que en ésta última siempre hay una oportunidad y hay que saber sacarle provecho.Es parte de nuestra labor transmitir esa “alegría” y optimismo a nuestras empresas, porque si SABEMOS y PODEMOS, solo nos queda QUERER para llegar

al ÉXITO. Sí miramos atrás y vemos el camino que hemos recorrido, sabemos que las cosas se maceran a “fuego lento” y que no debemos desistir aun cruzado el “desierto de la crisis” porque tenemos que tener claro que todo lo que pueda estar por venir se abre ante nosotros como grandes oportunidades de éxito.Una vez hecha una clara llamada al optimismo y al ánimo de todos los grandes profesionales que tenemos en el sector, sabemos que el reciclaje en nuestros conocimientos es necesario y “básico” para adentrarnos en el próximo lustro y debemos de formarnos y formar, para entre todos mejorar la calidad de todos nuestros procesos (sea cual sea el de cada uno) y buscar la máxima excelencia de un sector el cual no siempre ha sido respetado como se debiera.En vista de la reactivación de la economía y que los bancos están “abriendo su puertas” a los empresarios las expectativas a corto/medio plazo son lo suficientemente halagüeñas como para que intentemos coger un renovado impulso y superar todas las “exigencias” actuales de mercado.

Desde la Asociación Española de Agentes Comerciales de Automoción (AEACA) mantenemos las ideas claras y fijas en un progreso profesional constante y en un reciclaje de ideas, talentos y conocimiento para seguir dotando a todas las personas, empresas e instituciones que creen en nosotros como grandes profesionales del sector, de la mejor de las gestiones en pos de la consecución de nuevas y mejores metas.Olegario MagdalenaPresidente de AEACAwww.ancera.org/partners/15

Saber+poder+querer= éxito

EntidadesEspEcial

Distribución 2014

EspEcial Distribución 2014

56-57 Entitats Esp.Disribucio MRyT368.indd 56 18/08/14 12.21

57368 · julio-agosto 2014

EspEcial Distribución 2014

EspEcial

Distribución

2014368 · julio-agosto 2014

E

La distribución ha evolucionado para adaptarse al taller

EEn los tiempos actuales, cuando las nuevas tecnologías y su aplicación a los negocios de siempre están de plena actualidad, Mundo Recambio y Taller pide a CONEPA un comentario sobre el papel de las tiendas de proximidad dentro de las estrategias de las empresas distribuidoras de recambios. Nuestra opinión es muy clara: considera-mos que todo lo que signifique cercanía al cliente resulta positivo tanto para el taller, como para el proveedor, siempre que éste sepa sacar rendimiento a la proximidad y la utilice como eficiente herramienta de fidelización.Las políticas de la distribución de recambios en España han ido por ahí desde siempre. Las relaciones taller-distribuidor han sido intensas y basadas en el factor cercanía física desde el boom del automóvil en los años 60 del siglo pasado, cuando el sector de la distribución lo componían miles de tiendecitas distribuidas por los barrios de las localidades, grandes o pequeñas. Desde entonces, la valoración que han ido haciendo los talleres de sus proveedores ha sido siempre mayoritariamente positiva y no podemos negar el apoyo que las empresas distribuidoras han prestado a los profesionales de la reparación y el man-tenimiento de vehículos en cuestiones como la variedad en su oferta de producto y su implicación en temas de formación.En los últimos años, y paralelamente a la irrupción y crecimiento de internet y al desarrollo del comercio electrónico, la política de proximidad física ha seguido fo-mentándose y las grandes empresas del sector han sido protagonistas de decenas de nuevas aperturas.Aunque la proximidad física no sea por sí sola sinónimo de buen servicio, lo que sí es cierto es que ayuda a conseguir el objetivo básico de estar cerca del cliente, algo a lo que aspiramos todos cuando adquirimos bienes o servicios.Ramón MarcosPresidente de CONEPAwww.conepa.org

Más cercanía, mejores servicios

Sinergias y crecimiento mutuo a través de la colaboraciónE

EspEcial

Distribución

2014

En el momento actual, en el que la tendencia del sector es hacia la mejora en la prestación de servicios y la optimización de la logística y en el que se asiste a un cambio en los criterios de compra de los clientes, todas las estrategias diseñadas para fomentar el grado de disponibilidad de los recambios, junto con la rapidez en el servicio, la ampliación en la gama de productos y la pro-moción de los mismos, muestran un elevado grado de competitividad y eficiencia en la Distribución que contribuyen significativamente al acceso al usuario final.A través de sus estrategias de expansión, la Distribución permite ampliar la co-bertura de acceso al mercado facilitando una relación más directa y fluida con los Talleres y profundizar en el conocimiento de los requerimientos de la demanda, fomentando ampliar ventas y una atención al cliente con un apoyo técnico de cali-dad. Se aporta desarrollo de valor de las marcas y, sustancialmente, se fomenta la diversificación de productos, el servicio posventa, la consolidación de sinergias, el acceso a innovaciones y mejoras incorporadas, y se contribuye a la consolidación, vía diversificación por regiones y líneas de producto, del reconocimiento de los fabricantes de equipos y componentes para automoción.Las diferentes herramientas de comunicación en puntos de venta son esfuerzos imprescindibles para afianzar e incrementar la presencia de las marcas, facili-tando el acceso a las mismas a los diferentes eslabones del sector, al ampliar la estrategia de acercamiento y cooperación entre fabricante y recambista/taller/usuario final, facilitando aprovechar la oportunidad de ser un referente en los diferentes segmentos de mercado basa-da en calidad, servicio, competitividad y proximidad.

En las últimas décadas hemos podido comprobar la evolución que ha experimentado el sector de la Reparación, obligando a todos los actores que lo componen a modificar su modelo de negocio. La Distribución, proveedor directo de los talleres, no ha estado exenta, pasando en muchos casos de la pequeña Tienda Independiente a Recambistas, pertenecientes a grandes grupos de distribución o tiendas asociadas. Para el taller esto ha supuesto un importante cambio ya que ha permitido a nuestros asociados conseguir precios más ajustados y un abanico de marcas y referencias más amplio.Con la aparición de las nuevas tecnologías y su aplicación en el sector del automóvil hemos podido agilizar y optimizar todo el proceso de pedidos

gracias a herramientas como, entre otras, las plataformas de comunicación B2B que resultan de gran ayuda a la hora de conectar entre sí a fabricantes de recambios, distribuidores y talleres.Desde el comienzo de la crisis el entorno laboral ha cambiado. El cliente final se ha vuelto mucho más exigente en varios aspectos. Uno de ellos es sin duda los plazos de entrega del vehículo. El taller debe apoyarse en proveedores que agilicen al máximo el suministro de piezas y que éstas sean las correctas para evitar demoras por devoluciones.Por último, es necesario recalcar el gran esfuerzo desde el punto de vista comercial están realizando, desde la oferta de campañas promocionales agresivas hasta una mayor respuesta, si cabe, con

el fin de proporcionarnos el mejor servicio y poder trasladarlo así a nuestros clientes.M a r i C a r m e n AntúnezPresidenta de CETRAAwww.cetraa.com

Mª Begoña Llamazares VegaResponsable de Mercados, de SERNAUTOwww.sernauto.es

56-57 Entitats Esp.Disribucio MRyT368.indd 57 18/08/14 12.21

58 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

La posventa y su evoluciónLa posventa y su evoluciónLa directiva del Grupo nos explica que, en su opinión, el contexto económico ha influido en la posventa igual que en otros sectores, nadie se ha escapado del reordenamiento de la disponibilidad económica familiar. En adelante, sus previsiones son de que el futuro seguirá más o menos como el presente o con pocas variaciones, al menos en los próximos años.Respecto a la incidencia de las ventas de vehículos nuevos que se está experimentando nuestro país en los últimos meses, tiene en esa evolución, en-tienden que tiene poca importancia en el momento actual y el repunte que ha habido, siendo elevado en porcentaje, en la venta total es poco significativo, por lo que tampoco afectará mucho ni en un senti-do ni en otro en un próximo futuro.Esto es así porque el consumo en la reparación viene dado por el número de vehículos rodando, el número de kilómetros recorridos y edad del vehículo, sin olvidar lo que entienden como más importante, que es la disponibilidad de quien debe encargar la reparación y éste, nos dicen, está hoy peor de lo que estaba en 2013.

El GrupoLa valoración que hacen de 2012 y 2013 es “acep-table” atendiendo la situación general. No están totalmente satisfechos, si consideran el esfuerzo que sus Socios han realizado.En 2014 el mercado de la reparación sigue con tendencia a la baja en lo que se refiere a los meses transcurridos y creen que esta va a ser su tónica de aquí a fin de año. Su estructura es estable en Socios dado que des-de hace año todas las zonas están debidamente

cubiertas, aunque la directiva de gobierno del Grupo en estos momentos, y a consecuencia de la jubilación de Lluís Tarragó, está en fase de reestruc-turación.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

Si bien son un Grupo muy discreto en lo que a comunicar sus actividades se refiere, siguen muy activos en el mercado y sus socios realizan distin-tas acciones en lo que a expansión se refiere: los socios del grupo han abierto nuevos puntos de venta o almacenes; es el caso, por ejemplo, de Auto Recambios Peñalver en Torre Pacheco, una sucursal de 600 m2 con 6 profesionales y 3 vehícu-los de reparto que es la novena del socio con sede en Murcia, también el nuevo almacén de AD Grupo Regueira en Arteixo, un proyecto que se gestaba en 2008 y se culminaba esta primavera: algo menos de 4000 m2 con una la previsión de crecimiento para el socio gallego del grupo del 5%, por la me-jora en eficiencia, servicio y disponibilidad de las piezas que estas nuevas instalaciones suponen: en este espacio, se puede almacenar un 40% más de mercancía que en sus anteriores instalaciones de A Grela. O la nueva nave de AD Cantabria.

“En opinión de AD Parts, en 2014 el mercado de la reparación sigue con tendencia a la baja en lo que se refiere a los meses transcurri-

dos y creen que esta va a ser su tónica de aquí a fin de año.”

Nombre de la Empresa

AD PARTS (1989)

Datos

Av. Mas Vilà, 139-147Riudellots de la Selva (Girona)Tel 972 397 000Fax 972 397 [email protected]

Directiva

Presidente: Josep Bosch

Estructura

27miembros que cubren la práctica totalidad del territorio español y una notable presencia en el mercado portugués. Más de 486 puntos de distribución. Parte del grupo de distribución internacional ADI

Especialidades

Carrocería; Mecánica; Electricidad/Electrónica/Diagnosis; Pintura; Equipos de taller; Neumáticos

Marca propia

AD, Elite y Sport Car

Redes de Talleres

AD:1.102; Elite: 176; Premium: 146; Autotaller: 434; presencia en 18 países

1-58-75 GRUPS Esp.Disribucio MRyT368.indd 58 19/08/14 14.38

59368 · julio-agosto 2014

Grupos de Distribución

La posventa y su evoluciónLa posventa y su evoluciónEn el Grupo nos explican que aunque se vaticina la re-cuperación de la economía y la estabilidad en todos los sectores, aún es pronto para poder anunciar que todo ha vuelto a la normalidad.Para la directiva de GECORUSA, las cifras de venta de VN no serán, al menos a corto plazo, las de hace cinco años aunque es cierto que las diferentes fases del Plan PIVE han ayudado a que la caída no sea demasiado grande y la caída no se ha visto compensada en la mis-ma medida por el aumento de ventas de VO, aunque el volumen haya crecido. Entienden que, por su parte, el sector de la posventa ha notado, como los demás sectores, la crisis económica: han disminuido las repa-raciones, no se realizan las revisiones programadas y ha aumentado la competencia en el sector, por lo que la venta de recambios disminuye. Y ha sido la crisis global y no el número de VN o VO vendidos la que ha marcado estas caídas.Por suerte el Grupo no ha visto en global decrecer sus ventas, si bien es verdad que el crecimiento no ha sido tan grande como en épocas pasadas. El año 2013 si se han podido ver síntomas de estabilidad y crecimiento sobre todo en la segunda mitad de año, acabando con un 3% de crecimiento vs al año anterior, lo que hace pensar que este 2014 será aún mejor.

El GrupoEn 2013 la actividad se resintió en la primera mitad de año con un 1% de crecimiento en ese periodo reto-mando mayor crecimiento en la segunda mitad de año para acabar con un crecimiento anual comparable de un 3%. El último año ha sido crucial para la puesta en marcha de la nueva estrategia del Grupo y de la Red de Talleres. Gecorusa ha iniciado la senda de su recuperación, con una gestión financiera y comercial sólida en la que sus socios ven cada día como el catálogo de servi-cios ofrecido por la Central se va ampliando tanto en cantidad como calidad, para ayudar no solo a que se

incrementen sus ventas, sino que se gestionen más eficientemente sus negocios.Esto les está dando resultados positivos con nuevas in-corporaciones al Grupo (ENGAR en Lérida, Barcelona, Gerona y Castellón, y FRENBUR en Burgos) que a su vez permitirán el aumento de las zonas de cobertura de su Red de talleres abanderadosEn cualquier caso prefieren, nos dicen, un crecimiento sostenido que les permita mantener un funcionamiento transparente y cercano de cara a sus asociados apor-tando servicios de valor añadido que les diferencien.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

La estrategia de dinamización y venta de las tiendas de los socios de GECORUSA ha sido notable. En primer lugar no se ha crecido significativamente en aperturas de nuevos puntos de venta, ya que conlleva una fuerte inversión en momentos difíciles de financiación y de ventas. El crecimiento ha venido derivado fundamen-talmente en alcanzar acuerdos con tiendas asociadas (algunos socios han ampliado su negocio haciendo el mayor) pero, sobre todo, por identificar oportunidades claras de crecimiento orgánico en los puntos de ventas existentes. Consideran que las mayores oportunidades de crecimiento han venido por los siguientes factores:1.- Ampliación del catálogo de venta de productos, incorporando nuevos renglones.2.- Incremento de la demanda de productos por la mayor actividad promocional.3.- Nuevas fórmulas de comunicación con nuestros clientes.4.- Desarrollo de nuevas herramientas informáticas de gestión.5.- Mejora continua en la gestión de nuestros almace-nes.6.- Incremento de la distribución horizontal y vertical. Tanto en los clientes existentes con nuevos productos como con nuevos clientes.

“El crecimiento de GECORUSA ha venido derivado al alcanzar acuer-dos con tiendas asociadas (algunos socios han ampliado su negocio

haciendo el mayor) pero, sobre todo, por identificar oportunidades cla-ras de crecimiento orgánico en los puntos de ventas existentes.”

Nombre de la Empresa

GESTORA DE COMPRAS RECAMBISTAS UNIDOS, S.A. (GECORUSA)-1980

Datos

Calle Agosto 6, Oficina 8; 28022 - MadridTel. 91 629 36 55 Fax. 91 628 27 12www.gecorusa.com

Directiva

Presidente: Max MargalefGerente: José Luís Bravo

Estructura

14 socios con 36 puntos de ventaM2 totales de almacenes, nº de vehículos de reparto: 55.000m2 de almacenes, 150 vehículos de reparto.

Especialidades

En mecánica, electricidad, aire acondicionado, accesorios, electrónica y diagnosis, chapa, pintura y neumáticos.Comercialización de recambios y accesorios para el automóvil así como útiles, maquinaria y equipos de taller para los profesionales de la reparación

Marca propia

GECOR Y GC+

Redes de Talleres

Red de Talleres Star (Servicio Técnico Auto-Reparación); creada en el año 2001, 60 talleres asociados

1-58-75 GRUPS Esp.Disribucio MRyT368.indd 59 19/08/14 14.38

60 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

La posventa y su evoluciónLa posventa y su evoluciónSon conscientes, y así lo pudieron valorar en la pasada reunión celebrada en marzo de este año, que la caída de ventas de vehículos de los últimos años supone una situación de mayor competitividad para los actores de la posventa; para ello y con el fin de evolucionar, lanzan mensajes y coordinan apoyo para que sus clientes, los profesionales de la reparación, adquieran mayor formación (pensando en ello en sus nuevas instala-ciones ya se ha pensado en un espacio para realizar cursos prácticos) y mayor equipamiento, mejorando se estructura para ser más eficientes.

El GrupoEstán satisfechos con su andadura en estos últimos dos años: los resultados del ejercicio 2013 ya fueron buenos, pues registraron un crecimiento del 1%, y en él destacó la importancia de la marca propia Andel, que obtuvo un crecimiento del 22% en unidades. Nos explican que las perspectivas del 2014 son buenas, y que, al cierre del primer semestre ya han crecido un 3,2% y esperan mantener éste crecimiento al cierre del año. Están encantados con su página de comercio electrónico, que agiliza la realización de pedidos.Fruto del crecimiento, la compañía está en pleno trasla-do a las nuevas instalaciones de Sevilla (3000 m2 con 12 metros de altura y 4 niveles de almacenamiento) donde, en éstos momentos, ya tienen el 50% de ma-terial esperando finalizar la mudanza a mediados de agosto.Por otra parte, recientemente han creado de Andel Madrid Automoción, S.A. con un almacén en Pinto a cargo de Miguel García Cofrades, para cubrir la zona de centro, el cual esperan tener operativo a partir de septiembre. A Julio de 2014, son 146 integrantes en la red de talleres, y han creado una nueva segmentación en la Red (Servicios Autorizados Andel, coordinada por Raúl Oyonarre): Talleres Active, con servicios

adicionales a los que actualmente tienen a dispo-sición de los integrantes.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

Son muy conscientes de las necesidades de mayor eficiencia de la cadena de valor, aguas abajo que en su caso son las tiendas a las que asisten, para dar mejor servicio; por ello, han planteado el traslado de sus instalaciones compaginando los dos almacene para garantizar que los clientes y los talleres no sufran incidencia. Saben de la necesidad de que la tienda disponga del producto a la mayor brevedad y con un mínimo de error, por ello la agilización logística (empezando por la página de comercio electrónico) junto con el aumento de producto y la nueva operativa que garantice un servicio aún mejor.

“Las perspectivas del 2014 para Andel Automoción son buenas; al cierre del primer semestre ya han crecido un 3,2% y

esperan mantener éste crecimiento al cierre del año.”

Nombre de la Empresa

ANDEL AUTOMOCIÓN, SA (2007)

Datos

C/ Tipografía 22, 41016 Sevilla (Central)C/ Leopoldo Lugones, 22, 29013 MálagaC/ Artes Gráficas, 9 P.I. Las Arenas de Pinto 28320 Pinto, Madridwww.andelautomocion.com

Directiva

Presidente: Francisco MárquezGerente: Enrique JunqueraGerente Andel Madrid: Miguel García Cofrades

Estructura

2 almacenes Sevilla y Málaga; a partir de Septiembre 1 almacén en Madrid. 61 asociados. 92 puntos de ventaM2 totales de almacenes, nº de vehículos de reparto: 30.000 metros aprox. y 275 vehículos de reparto.

Especialidades

Mecánica, electricidad, carrocería

Marca propia

Andel (36% de la facturación)

Redes de Talleres

Servicios Autorizados Andel (146 puntos a julio 2014); Talleres Active

CifrasEn 2013 se creció +1%, en el primer semestre 2014 +3.2%; esperan mantener éste crecimiento al cierre del año

Sin título-1 1 29/07/14 13.451-58-75 GRUPS Esp.Disribucio MRyT368.indd 60 19/08/14 14.38

Sin título-1 1 29/07/14 13.451-58-75 GRUPS Esp.Disribucio MRyT368.indd 61 19/08/14 14.38

62 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

Sin título-4 1 02/04/14 19.18

La posventa y su evoluciónLa posventa y su evoluciónPara AGERAUTO, resulta evidente que el envejeci-miento del parque de vehículos, es un punto fuerte a favor de la posventa pero, desgraciadamente se ve compensado con creces por la caída, tanto del número de kilómetros que éstos realizan, como por el estancamiento del consumo; o, visto de otra manera, de la disminución de la renta de los con-sumidores. Respecto al aumento de los vehículos nuevos en el mercado, creen que este aumento de las ventas de VN supone que el parque sea más moderno, con lo cual, consideran que habrá mejores vehículos con prolongados periodos de mantenimiento: En cualquier caso, consideran que los vehículos que ellos denominan “vacas lecheras” (o sea de más de 10 años de vida), van a parar a manos de consumidores de bajo poder adquisitivo y esto comporta una ralentización del consumos de recambios de calidad original o equivalente, y un aumento en las ventas de recambios de bajo precio y calidad.

El GrupoAGERAUTO refiere una evolución discreta, con dife-renciales según zona. Muy estables, el único cambio en su organigrama es el cambio de Presidente, que a primeros de año recayó en Joaquín Hernández de Recambios Jesús de Murcia.Desde 2012 están presente a través de una “joint venture” con CECAUTO en TEMOT Internacional.En cuanto a las acciones realizadas, explican que

tienen acuerdos anuales de colaboración con más de 50 proveedores, y que su red de talleres aban-derados crece a un buen ritmo, habiendo superado los 90 puntos de servicio y esperando cerrar el año con 115/120 talleres. Se están aumentando los esfuerzos encaminados a potenciar la especialidad mecánica entre los socios del grupo y este año ya han lanzado dos campañas, y tienen en cartera tres nuevas para el segundo semestre.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

El desarrollo de nuevas tecnologías es constante. Nuestro programa informático de soporte a nues-tros talleres está aumentando en prestaciones mes a mes. Estamos organizando seminarios y cursillos de apoya a nuestras tienda, sobretodo en todo lo referente a atención al cliente. También estamos fa-cilitando un conjunto de herramientas informáticas de apoyo a la venta a nuestros socios.

“Se están aumentando los esfuerzos encaminados a potenciar la especialidad mecánica entre los socios de AGERAUTO y este año ya han lanzado dos campañas, y tienen en cartera tres nuevas para el segundo semestre.”

Nombre de la Empresa

Agrupación Española de Recambistas de la Automoción- AGERAUTO (1992)

Datos

C/ del Molí, s/n Nave 1008107 Martorelles (Barcelona)Tel.: 935 709 390Fax: 935 708 443www.agerauto.es

Directiva

Presidente: Joaquín HernándezGerente: Xavier EstebanCoordinador de Red: Raúl Aguilar

Estructura

15 socios y 42 puntos de venta

Especialidades

Electromecánica, climatización

Marca propia

Ager

Redes de Talleres

TecnoTaller; 90 talleres, creada en 2000

¡Entra en www.tecnotaller.es e imprime tu CUPÓN REGALO!

y viaja tranquilo...

¡REVISA TU MOTOR!

La NO sustitución de la correa de distribución y sus

accesorios, dentro del periodo fijado por el constructor,

TRAE MUCHAS Y DESAGRADABLES SORPRESAS.

¡No a las sorpresas!

Evita costosos incidentes...

GRATIS

TE OBSEQUIAMOS

CON ESTA EFICAZ LUZ DE

EMERGENCIA

Durante los meses de

JULIO, AGOSTO y hasta

el 15 de SEPTIEMBRE,

al sustituir la correa

de la distribución de

tu vehículo por un kit de

la marca Continental

Contitech,

PROMOCIÓN VÁLIDA HASTA EL 15 DE SEPTIEMBRE DE 2014

TE AYUDA A AHORRAR

PROMOCIÓN VÁLIDA HASTA EL 30 DE JUNIO DE 2014¡Entra en www.tecnotaller.es e imprime tu CUPÓN REGALO!

TE REGALAMOS EL FILTRO DE CABINA

Durante los meses de ABRIL Y MAYO, si vas a tu TECNOTALLER a efectuar la revisión de primavera de tu vehículo, cambio de aceite, filtros

y el mantenimiento según las especificaciones y recomendaciones del constructor...

GRATIS

1-58-75 GRUPS Esp.Disribucio MRyT368.indd 62 19/08/14 14.38

Sin título-4 1 02/04/14 19.181-58-75 GRUPS Esp.Disribucio MRyT368.indd 63 19/08/14 14.38

64 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

Sin título-2 1 03/04/14 13.01

La posventa y su evoluciónLa posventa y su evoluciónSegún nos dicen los directivos de CGA, el contexto actual económico, a diferencia del año anterior, refleja unos atisbos de recuperación, las ventas de coches se han incrementado ligeramente y se vislumbra el final de la caída.Consideran que la posventa va a recuperar algo de sus ventas gracias a su dinamismo, dependiendo de las situaciones particulares de cada empresa, porque, en su opinión, hay muchas muy tocadas.Y acerca del papel del constructor en su actuación en el sector posventa, nos explican que, en contra a lo que se pensaba, no se ha lanzado de forma rotunda al recambio multimarca; creen que años atrás había las mismas experiencias y la situación económica era diferente, con lo que no creen que esta sea una prioridad para los res-ponsables de los recambios de primer equipo.

El GrupoDe acuerdo con sus cifras, los periodos 12-13 y13-14 han sido negativos, siempre con los socios constantes, si no hay un crecimiento en este momento. Son ligeras bajadas, pero entienden que refleja la situación crítica del mercado.Respecto a socios nuevos, cubren la zona gallega con Frenor, en Coruña y Orense, la ciudad de Ceuta con Rodaco y Mallorca con Recambios Centro.Hubo cambios con la adquisición de Recambios y Complementos Aragoneses, en Zaragoza, por parte de Gaudí, que abre además nuevo punto ahora en Valencia.Cambios en el Consejo de Administración con la entrada (y salida) de tres miembros en él, obviamente aproba-do en Asamblea General. Los nuevos miembros son: Mariano Valero (Repuestos Lisboa), Manuel Gutiérrez (ADR 98) y Carles Bech (Grupo Olimpia).Quieren destacar la colaboración total, y que está dando sus frutos, con su socio de Portugal, Create Business. Están muy contentos con su entrada como socio.Relevante ha sido la creación de Red de Talleres CGA, que engloba con los mismos derechos y obligaciones a cuatro redes, que siguen su buena marcha: Multitaller Car Service, Tecnocentro, Sacorauto Car Service, y CGA

Car Service; redes que en su conjunto superan los 650 puntos y que interactúan globalmente buscando las sinergias sin olvidar la idiosincrasia de cada una. Todas desarrollan campañas y promociones semestrales.El Grupo apuesta por la introducción de nuevas familias de producto, pudiendo hablar de un proceso claro de racionalización de la figura de los proveedores dentro de CGA, lo que les va a llevar, en muchos casos, a su reducción, señalan.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

Sobre este tema, y por ahora, no entra dentro de sus análisis la creación de una red de tiendas propia, ya que la cobertura con sus socios es tan amplia que casi no hay hueco para encontrar vacíos en el servicio que precisen de esa figura.Están desarrollando todo un programa de interacción entre socios, de tal manera que su comunicación sea mayor: toda la información de la Central se dirige a la zona de socios de la página corporativa, estando ya preparados para la unificación de almacenes a nivel de consultas.El apoyo del proveedor es fundamental para cualquier toma de decisiones sobre la evolución de la venta, expli-can, por ello intentan cada vez más que se involucre en sus proyectos.

Nombre de la Empresa

Concentración y Gestión Asociada (C.G.A.)- 2010

Datos

C/ Arturo Soria, 33728033 MadridTel.: 915 061 616Fax: 913 832 729www.cga.comhttps://www.facebook.com/grupo.cga.52?fref=ts

Directiva

Presidente: José PorrasDirector gerente: Alejandro VicarioAdjunto a dirección: José Miguel IbáñezConsejo: José Porras, Lourdes San Emeterio, Francisco Castellanos, Ramon Mourelo, Alfonso Albacete, Carlos Bech, Mariano Valero, Manuel GutierrezDirectora Administración y Finanzas: Eva LagunaMarketing Manager: Sergio FernándezAdjunto Administración y Gestión : José I. CriadoCoordinador de Talleres: Fernando Checa Gestión de Redes de Talleres: Lourdes Lozano

Estructura

75 miembros asociados. 265 delegaciones. Miembro del grupo de distribución internacional Grupo ATR

Especialidades

Todo tipo de recambios, accesorios y equipamiento para los talleres

Marca propia

CGA, GRUNO,TECNO, Exclusiva en las bombas de agua Metelli

Redes de Talleres

614 talleres repartidos: CGA Car Service (301 talleres), MultiTaller (237), TecnoCentro (28) y Sacorauto Service (48).

CifrasMás de 300 millones de facturación en 2013

1-58-75 GRUPS Esp.Disribucio MRyT368.indd 64 19/08/14 14.38

Sin título-2 1 03/04/14 13.011-58-75 GRUPS Esp.Disribucio MRyT368.indd 65 19/08/14 14.38

66 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

Sin título-4 1 15/07/14 19.00

La posventa y su evoluciónLa posventa y su evoluciónSegún nos dicen en Cecauto, su visión de la pos-venta es la de años de decrecimiento en el mercado español, por influencia de la crisis económica y la NO entrada de vehículos a reparar en el taller.Así mismo, nos explican que todas las incidencias del deterioro del parque de vehículos que debería de ser una fortaleza para poder vender más pro-ductos, no está llegándose a cristalizar en ventas.

El GrupoDebido a esa misma crisis económica, Cecauto esta experimentando en España una bajada si-milar en la que va imponiendo el mercado y que estiman en un -7%, que están logrando compensar gracias a las exportaciones (Cuba, Senegal, Nigeria, Marruecos, Angola).El movimiento más importante de la estructura del

grupo se llevó a cabo en el año 2013 con la fusión de todas las compañías a una sola (Cecauto Logística).Cecauto se ve a sí misma como una compañía muy dinámica y que continuamente está ofreciendo nue-vos productos a sus asociados, vía promociones, marketing, etc… al igual que a su red de talleres.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

Su principal estrategia es la mejora continúa de sus stocks, para poder facilitar a todos los asociados la mejor fluidez en todos los productos, además de proporcionarles una plataforma electrónica que supone que se puedan apoyar en ella para realizar la práctica totalidad de pedidos y poder dar el máxi-mo servicio a los talleres.

“Cecauto esta experimentando en España una bajada similar en la que va imponiendo el mercado y que estiman en un -7%, que están logrando compensar

gracias a las exportaciones (Cuba, Senegal, Nigeria, Marruecos, Angola).”

Nombre de la Empresa

CECAUTO LOGISTICA, S.L + CECAUTO S.A (1987)

Datos

Datos: Avda. Siglo XXI, nº 69 08840 Viladecans, BarcelonaTel. 93.510.05.70www.cecauto.comwww.facebook.com/grupocecauto?sk=wall@cecauto

Directiva

Presidente: Antonio PujadoDirector General, Director Comercial, Consejero: Jesús LucasDirector de Compras: Bernardino Sánchez

Estructura

972 puntos de ventaM2 totales de almacenes: 100.000m2 en conjunto

Especialidades

Presencia fuera de nuestras fronteras: Cuba, Senegal, Nigeria, Marruecos, Angola

Marca propia

Cecauto (un 22% de su facturación); últimos productos introducidos a esa familia: Termostatos y kits de distribución

Redes de Talleres

Cecauto (Turismo y V.I.) desde 1997; 600 talleres a nivel nacionalCifras70 millones de euros; en 2014 un 3% por debajo en el primer trimestre, aunque esperan mantener la misma cifra del 2013

1-58-75 GRUPS Esp.Disribucio MRyT368.indd 66 19/08/14 14.38

Sin título-4 1 15/07/14 19.001-58-75 GRUPS Esp.Disribucio MRyT368.indd 67 19/08/14 14.38

68 368 · julio-agosto 2014

EspEcial

Distribución

2014

Grupos de Distribución

Sin título-1 1 03/04/14 12.48

La posventa y su evoluciónEn Dipart nos señalan que los años difíciles que estamos aun viviendo en cuanto a la situación económica del país han hecho que la calidad en la gestión global de cada distribuidor marque la diferencia. Una buena gestión y una evolución en los sistemas que utilice el distribuidor permiten, en su opinión, que la variación de los márgenes sea más controlada y contenida. El hecho de que hasta prácticamente este año no se hayan comenzado a recuperar las ventas de vehículos nuevos tiene, tal como lo interpreta la directiva de Dipart, el efecto claro de una reducción también del parque, lo que supone por otro lado una menor entrada de vehículos en los talleres. Además al ser la edad media del parque muy superior a la de hace 5 años, convierte el precio en un factor importante a la hora de realizar una reparación. Por tanto el distribuidor ha debido adaptarse también a esta situación, nos dicen, por ejemplo, disponiendo de gamas de producto más económicos.El aumento de la venta de vehículos nuevos indica una mejor marcha de la economía, indican, pero el parque sigue muy envejecido y para recuperar la edad media de los años an-teriores, aún deben venderse muchos nuevos vehículos. No obstante, entienden que hasta que esto se traduzca en un mayor tráfico en los talleres multimarca, pasará un tiempo.

El GrupoRespecto a la andadura del Grupo, dicen de 2013 que fue muy duro en su inicio, aunque finalmente se llegaron a conse-guir los crecimientos esperados sobre 2012 que venía de ser un buen año para Dipart. Analizan que el primer semestre de este año que se ha mostrado irregular mes a mes, si bien es cierto que con mayor alegría que los años anteriores. Aunque con dificultades, en el primer semestre de 2014 está siendo un buen año y esperan cerrar por encima del año anterior.En cuanto a su estructura, ha habido incorporaciones de Socios y tiendas asociadas: Alavesa del Motor (Álava); Recambios Autosport, S.L. (La Coruña) con dos puntos de venta La Coruña, y dos en la provincia de Potenvedra; Cegapa Automoción, S.L. (Cartagena - Murcia); García Argüelles, S.L.

(Valencia); Suministros Fricmar (Madrid).Y también nuevos puntos de venta: Cotocar – Auto Recambios Segalerva (Málaga); Frenos Carpe – Abadín (Lugo); Auto Recanvis Segre – Igualada (Barcelona).Este año 2014 han lanzado las nuevas páginas web www.dipart.es y www.talleresdp.es y han continuado con la implan-tación del programa DP Oro que sigue teniendo gran acogida entre los talleres, por ser un programa completo que cierra el círculo. Para dar un mayor y mejor soporte a los talleres (tanto los adscritos al programa DP Oro como la red de Talleres DP) han creado el departamento DP Service, que engloba la asis-tencia telefónica técnica a los talleres, la telediagnosis y los cursos de formación a los talleres. Para este departamento contamos con los técnicos que trabajan ya en exclusiva para nuestros talleres. En cuanto a acciones promocionales, se han realizado diver-sas campañas tanto para la red de Talleres DP como para los talleres no adheridos a la marca, basadas en la venta de productos DP como con marcas y productos de los fabrican-tes homologados. Con las diversas acciones de dinamización de venta puestas en marcha han buscado el mantenimiento del margen por parte del distribuidor, pero consiguiendo un beneficio tanto para el taller como para el consumidor (ofer-tas específicas, tarifas adaptadas, etc.). Todo esto está dando muy buenos resultados, ayudando a ganar cuota de mercado y notoriedad de los socios en sus zonas.

Las tiendas como base de expansión de la Empresa de DistribuciónDesarrollo, dinamizaciónDelegaciones y tiendas asociadas

Su estrategia pasa por la exclusividad en zona. Esto hace necesario que, para llegar a conseguir las cuotas de mercado objetivo, los socios deban o bien abrir puntos de venta o llegar a acuerdos comerciales con otros distribuidores. Todos sus socios y tiendas asociadas tienen implantados los programas adecuados para integrar todas las gestiones que precisa un distribuidor y su conexión con el cliente y realizar estas accio-nes con más eficiencia.

Nombre de la Empresa

DIPART-Distribuidores de Partes y Accesorios para Automoción, S.L. (2009)

Datos

C/ Vía de las Dos Castillas, 15 1º A28224 Pozuelo de Alarcón (Madrid)Teléfono: 91 351 83 86www.dipart.es www.talleresdp.es

Directiva