estratégia de investimento - static.btgpactual.com · de acordo com o ibge, o pib do segundo...

TRANSCRIPT

Disclaimers pertinentes a este relatório na última página

Estratégia de InvestimentoWealth Management - Investment Advisory Group

Setembro 2018

Estratégia para o mêsCenário local e global desafiadorespág. 7

Cenário MacroeconômicoRecuperação econômica continua lentapág. 4

Cenário Políticopág. 6

Cenário InternacionalThe Good, the Bad and the Uglypág. 2

btgpactual.com /BTGPactual /BTGPactual

2Estratégia de Investimento - Setembro 2018

Cenário Internacional

The Good, the Bad and the Ugly*

*% em moedas locais e os índices MSCI são denominados em Dólar, atualizado em 31/08/2018. Fonte: Bloomberg

Desempenho das classes de ativos GlobaisS&

P 50

0

Euro

Sto

xx 5

0

FTSE

100

Nik

kei

MSC

I EM

BarC

ap G

lob

al A

gg

Glo

bal

Hed

ge F

unds

Bloo

mb

erg

Com

dty

Dol

lar I

ndex

MSC

I W

orld

3.8%

0.1%

2.9%3.6%

-0.2% -0.1%

-2.3%

1.7%1.5% 1.1%

S&P

500

Euro

Sto

xx 5

0

FTSE

100

Nik

kei

MSC

I EM

BarC

ap G

lob

al A

gg

Glo

bal

Hed

ge F

unds

Bloo

mb

erg

Com

dty

Dol

lar I

ndex

MSC

I W

orld

-1.0%

-3.1%-1.6%

2.6%

-6.1%

0.6%

5.3%

1.3%

-0.9%

0.8%

Desempenho no mês (Agosto/2018) Desempenho no ano (2018)

O lado “bom” da economia global continua sendo os Estados Unidos. Vários sinais positivos são visíveis quando observamos a economia e o mercado de ações. O PIB está em expansão por mais de 103 meses ininterruptos, o que configura o ciclo atual como o terceiro período mais longo de expansão econômica da história (superado ainda pelos anos 60 de JFK/Lyndon Johnson e pela década de 90 que culminou com a “bolha’ das ações de tecnologia no NASDAQ).

É difícil esperar que o ritmo de crescimento americano caia dramaticamente nos próximos meses dado o suporte adicional do estímulo fiscal, que deve impactar mais a economia no início de 2019, apesar dos sinais contraditórios dados pela curva de juros pouco inclinada (que geralmente é um indicador antecedente de recessões) e de alguns sinais de fragilidade, como a queda nas vendas de veículos, taxas de

inadimplência crescentes de empréstimos estudantis e alavancagem recorde do setor corporativo.

O mercado de ações americano mostra também sinais ( justificados) de otimismo – os principais índices (S&P 500 e Nasdaq) atingiram recentemente picos históricos. Um anedótico emblemático é que são agora duas companhias com valor de mercado superior a USD 1 trilhão (a primeira foi a Apple, agora temos Amazon também).

O lado “ruim” da economia global é a China. Sua economia desacelerou muito rapidamente, dado o esforço do governo para reduzir a bolha de crédito existente (sem estourar). Agora o governo chinês está agindo na direção oposta em duas frentes – monetária e fiscal – para reflacionar a economia. Sinais de reaceleração possivelmente estarão visíveis nos próximos meses.

3Estratégia de Investimento - Setembro 2018

E o lado “feio” da economia global e também um dos focos de maior preocupação para nós são os mercados emergentes. Turquia, Argentina, Brasil e África do Sul estão no foco por diferentes razões, mas a correção de preços nos mercados desses países foram igualmente severas. Ainda que improvável, não descartamos um possível contágio dos mercados emergentes para os mercados desenvolvidos, especialmente se a guerra comercial se acirrar.

* “The Good, the bad and the ugly” é um clássico filme de faroeste americano dirigido por Sergio Leone em 1966

Por fim, o próximo 15 de setembro marca o aniversário de 10 anos da quebra da Lehman Brothers, que simboliza o divisor de águas da crise financeira global em 2008. Vale ressaltar que os investidores tendem a ter memória curta e é por isso que é importante relembrar as crises financeiras anteriores. Parafraseando Benjamin Franklin, que disse “neste Mundo nada pode ser dito com certeza, exceto a morte e os impostos”, uma certeza que temos nos mercados financeiros é que as crises acontecem com mais frequência do que gostaríamos.

4Estratégia de Investimento - Setembro 2018

Indicadores Econômicos

2015 2016 2017 2018 2019

PIB Crescimento Real -3,50 -3,50 1,00 1,40 2,00

InflaçãoIPCA 10,70 6,29 2,95 4,10 4,20

IGPM 10,5 7,17 -0,52 7,70 4,30

Taxa de Câmbio R$ - US$ (fim de período) 3,90 3,26 3,31 3,80 3,90

Taxa de Juros Selic (fim de período) 14,25 13,75 7,00 6,50 8,00

Contas ExternasConta corrente

(fim de período)-3,3 -1,3 -0,5 -1,4

Contas Públicas

Resultado Primário - % do PIB -1,9 -2,5 -1,7 -2,2 -1,8

Divida Pública Líquida - % do PIB 35,6 46,2 51,6 51,6 56,0

Fonte: BTG Pactual Research, atualizado em 31/08/2018

Cenário Macroeconômico

Recuperação econômica continua lenta

Os principais eventos recentes ficaram por conta da divulgação do PIB referente ao segundo trimestre, além do IPCA-15 de agosto. Destacamos também a pesquisa BTG Pactual/FSB divulgada no dia 3 de setembro.

De acordo com o IBGE, o PIB do segundo trimestre do ano avançou 0,2% na comparação com o trimestre anterior (1,0% a/a). A greve de caminhoneiros de maio/junho deu o tom para o resultado do segundo trimestre, com o consumo das famílias praticamente inalterado e os investimentos em queda. Ambos permanecem em patamares baixos. Do lado da oferta, destacamos a queda do PIB da indústria – setor mais afetado pela greve de caminhoneiros. No entanto, a expansão modesta registrada nos serviços (puxado por aluguéis, serviços financeiros e TI) compensou a queda da indústria, permitindo que o PIB permanecesse em território positivo. Esperamos um desempenho melhor do PIB no terceiro trimestre, devido a uma fraca base de comparação com o segundo trimestre. No entanto, continuamos a monitorar os

dados e alertamos que os indicadores de atividade mais recentes (vendas e produção de veículos, indicador de atividade industrial da Fiesp, entre outros) sugerem um início fraco para o terceiro trimestre. Destacamos também que os índices de confiança têm sido impactados pelas incertezas no cenário eleitoral e pelo agravamento do cenário para os mercados emergentes, e não têm retomado a tendência de alta que vinha sendo observada antes de greve. Tendo isso em mente, não encontramos nenhuma razão para revisar a nossa expectativa de crescimento do PIB, que permanece em +1,4% para o ano.

No cenário inflacionário, o impacto altista da greve dos caminhoneiros continua enfraquecendo. Como esperado, o IPCA-15 (prévia da inflação oficial) de agosto (0,13% m/m) desacelerou em relação ao número de julho (0,64% m/m), novamente refletindo o enfraquecimento e a reversão parcial dos aumentos de preços relacionados à greve. A deflação da alimentação no domicílio e

5Estratégia de Investimento - Setembro 2018

nos combustíveis foram evidência disso. Para o restante do ano, a forte depreciação do real pode pressionar tanto os preços regulados como os livres. No entanto, a lenta recuperação econômica e o fato de que as expectativas de inflação estão ancoradas ajudam na contenção dessas pressões altistas. Por ora, esperamos que a inflação termine o ano em 4,1%.

IPCA - 15 Acumulado 12 meses

0%2%4%6%8%

10%12%14%16%18%20%

Jan

-15

Mar

-15

May

-15

Jul-

15

Sep

-15

No

v-1

5

Jan

-16

Mar

-16

May

-16

Jul-

16

Sep

-16

No

v-1

6

Jan

-17

Mar

-17

May

-17

Jul-

17

Sep

-17

No

v-1

7

Jan

-18

Mar

-18

May

-18

Jul-

18

Ag

o-1

8

Índice Geral Livres Monitorados

Fonte: IBGE

6Estratégia de Investimento - Setembro 2018

Cenário Político

No cenário político, a pesquisa BTG Pactual/FSB divulgada no dia 3 de setembro mostra as intenções de voto para o primeiro turno das eleições presidenciais de 2018. Os destaques foram:

• Bolsonaro continua forte. As intenções de voto para Bolsonaro na pesquisa espontânea aumentaram de 19% na pesquisa anterior (divulgada na segunda-feira anterior, 27 de agosto) para 21% na pesquisa atual. Suas intenções de voto aumentaram também na pesquisa estimulada, de 24% para 26% entre as duas pesquisas (no cenário I, sem o Lula). Embora estes movimentos tenham ocorrido dentro da margem de erro, eles confirmam o alto nível de intenções de voto do candidato. Se estes percentuais forem mantidos, especialmente os da pesquisa espontânea, o Bolsonaro deve disputar o segundo turno.

• Transferência dos votos de Lula para Haddad parece muito alta. O porcentual dos entrevistados que votariam “com certeza” em Fernando Haddad (PT), com o apoio do Lula, está em 19% (vs. 18% na pesquisa da semana passada), e aqueles que votariam “talvez” em Haddad estão em 14% (vs. 13% na pesquisa anterior). Estes percentuais sugerem uma grande chance de Haddad conseguir disputar o segundo turno. Em função do alto número de candidatos este ano, qualquer candidato com ~20% dos votos deve chegar ao segundo turno.

• Haddad e Ciro se fortaleceram no universo dos eleitores de Lula. No universo dos eleitores de Lula no cenário II, 15% votariam em Marina Silva (REDE), Haddad (PT ), e Ciro Gomes (PDT ) no

cenário I (sem Lula). As intenções de voto da Marina caíram (de 17% na pesquisa anterior) ao passo que as intenções de voto de Haddad e Ciro Gomes aumentaram (de 12% e 9%, respectivamente). O percentual de votos para Haddad dentre aqueles que declararam seu voto em Lula no cenário II só não supera o dos outros candidatos porque, provavelmente, o Haddad ainda não foi identificado como o candidato do Lula. Quando for identificado como o candidato apoiado pelo Lula, o Haddad deve obter a maioria dos votos do ex-presidente, fazendo com que suas intenções de voto disparem nas pesquisas estimuladas.

• O índice de rejeição do Alckmin aumentou 4pp numa semana. O índice de rejeição do Alckmin aumentou de 59% na pesquisa anterior para 63% na pesquisa divulgada hoje, enquanto o índice de rejeição da Marina subiu de 54% para 58% no mesmo período. Os índices de rejeição do Bolsonaro, Haddad e Ciro Gomes oscilaram dentro da margem de erro entre as duas pesquisas: para Bolsonaro, aumentaram de 49% para 51%, enquanto que para Haddad caíram de 51% para 50%, e caíram de 53% para 51% para Ciro.

• O efeito do horário eleitoral gratuito na TV/rádio, que começou no dia 31 de agosto, sobre as intenções de voto para os candidatos com uma grande estrutura partidária (e.g. Alckmin e Haddad), deve se tornar visível a partir da pesquisa BTG Pactual/FSB na segunda-feira. A pesquisa BTG Pactual/FSB contou com entrevistas telefônicas realizadas com 2,000 eleitores em 27 estados no período de setembro 1-2. A margem de erro é de dois pontos percentuais (+/-).

7Estratégia de Investimento - Setembro 2018

Fonte: ANBIMA, BOVESPA e BTG Pactual, atualizada até 31/08/2018

Desempenho no mês (Agosto/2018) Desempenho no ano (2018)

Pós-

Fixa

do (C

DI)

Pré

Fixa

do (I

RFM

)

Infla

ção

Cur

ta (I

MA

-B5)

Infla

ção

(IMA

-B)

Reto

rno

Ab

solu

to (I

FMM

)

Açõ

es (I

bov

esp

a)

Dól

ar (P

TAX

)

-0,93%

0,57%

-3,21%

10,13%

0,29%

-0,26% -0,45%

Pós-

Fixa

do (C

DI)

Pré

Fixa

do (I

RFM

)

Infla

ção

Cur

ta (I

MA

-B5)

Infla

ção

(IMA

-B)

Reto

rno

Ab

solu

to (I

FMM

)

Açõ

es (I

bov

esp

a)

Dól

ar (P

TAX

)

2,91%4,32%

0,36%

25,01%

4,41%4,06% 3,04%

Estratégia para o mês

Cenário local e global desafiadores

Agosto foi marcado pelo fortalecimento do dólar frente às moedas dos países emergentes e pela consolidação de um cenário global cada vez mais desafiador para essas economias. Os destaques negativos foram a Lira turca e o Peso argentino, que depreciaram 24.86% e 25.63% respectivamente, desencadeando uma série de medidas dos seus bancos centrais.

A Turquia, apesar de não ter alterado a sua taxa básica de juros, dificultou as apostas vendidas em sua moeda, que chegou a se desvalorizar mais de 40% ao longo mês. Já a Argentina, aumentou a sua taxa de juros de 15% a.a. para 60% a.a. e negociou uma antecipação do seu empréstimo com o FMI.

Na raiz desses movimentos estão os problemas de balanço de pagamento desses países e as condições financeiras globais. Esta última, por sua vez, piorou com a desaceleração do crescimento na China e o aperto monetário

em curso nos países desenvolvidos, em especial nos Estados Unidos. Apesar das recentes medidas anticíclicas adotadas pelo governo chinês, que devem dar suporte a atividade para os próximos trimestres, e o gradualismo adotado pelos bancos centrais americano e europeu, o ambiente mais conturbado deve perdurar no médio prazo.

No Brasil, diferentemente da Turquia e Argentina, o problema é o desequilíbrio fiscal aliado à incerteza sobre como o próximo governo irá lidar com as reformas necessárias e impopulares. O pano de fundo global menos benigno e a falta de definição sobre quem irá para o segundo turno das eleições fez com que o nervosismo dos investidores aumentasse ao longo do mês e novamente o Real foi uma das moedas com maior desvalorização.

Desempenho das classes de ativos Locais

8Estratégia de Investimento - Setembro 2018

Do lado econômico, os dados mais recentes não trazem muitas novidades e apenas reforçam o quadro de recuperação gradual e lenta da atividade e inflação na meta. O desemprego em julho, por exemplo, caiu de 12.4% para 12.3%, mas a sua melhora marginal tem sido impulsionada pelo aumento do número de trabalhadores informais e por conta própria. Esse fato deve atrapalhar um aumento expressivo do consumo das famílias e uma eventual aceleração do crescimento.

Em função da manutenção da incerteza do cenário eleitoral e cenário global ainda desafiador, realizamos um ajuste às nossas alocações, visando readequar o risco dos mandatos frente a incerteza do próximo mês:

Renda-Fixa: Diminuição da classe Inflação de 1 notch Sobre-Alocado para Neutro

O resultado das eleições será um divisor de águas para o cenário econômico e, por consequência, para o preço dos ativos brasileiros. Essa incerteza, alinhada ao cenário global mais difícil, fez com que as curvas de juros nominais e reais voltassem para níveis próximos aos observados no início de junho.

Com relação aos juros reais, apesar de ser uma classe mais defensiva, cuja performance ajustada pelo risco obteve bons resultados em janelas de médio e longo prazo em

diferentes cenários econômicos, a incerteza eleitoral continua a prevalecer como principal driver das oscilações dos preços. Dessa forma, aproveitamos o movimento recente do mercado para reduzir a posição, taticamente, de sobre alocado para neutro, aguardando maior visibilidade do cenário político.

Renda Variável: Manutenção da alocação neutra

Depois da alta de quase 9% em julho impulsionada pelo cenário político mais positivo e externo de maior calmaria, o ibovespa voltou a apresentar queda de 3,2% (11,4% em dólar). Os setores mais afetados no mês foram os mais cíclicos, como consumo discricionário (-8,2%) e imobiliário (-7,9%). Do lado oposto tivemos Materials, o qual possui maior correlação positiva com câmbio, se valorizando 1,5%.

Mesmo com o índice sendo negociado a um múltiplo abaixo da média histórica (11,3x Preço/Lucro vs 13x), oferecendo um preço atrativo se considerarmos os fundamentos das empresas, a alta volatilidade esperada para setembro, com cenário eleitoral, somado a níveis altos de incertezas no longo prazo nos faz permanecermos neutro na classe de renda variável.

Moedas Emergentes x Dólar Americano I Agosto/18

-6.75%

-7.32%

-7.43%

-24.86%

Peso mexicano

Florim húngaro

Rúpia Indiana

Peso colombiano

Peso chileno

Real brasileiro

Rublo russo

Rand sul africano

Lira turca

Peso argentino -25.63%

-9.62%

-5.40%

-3.45%

-2.55%

-2.30%

Juros Pré (%) | Jan/21 Juros Real (%) | NTNB 26

4,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

8,50

9,00

9,50

10,00

10,50

Jan-18 Feb-18 Mar-18 Apr-18 May-18 Jun-18 Jul-18 Aug-18

9Estratégia de Investimento - Setembro 2018

Retorno Absoluto

Renda Variável

Anterior

Anterior

Nova

Nova

Alocação Estratégica

Renda Fixa - Pós-fixada

Renda Fixa - Inflação

Anterior

Anterior

Nova

Nova

Alocação Oportunística

Renda Fixa - Pré-fixadaAnteriorNova

CâmbioAnteriorNova

Estratégia de AlocaçãoSetembro 2018

underweight neutro overweight

Multimercados: Manutenção em um notch Sobre-Alocado

A baixa previsibilidade no movimento dos ativos locais, resultante da incerteza eleitoral, tem como consequência uma posição mais cautelosa por parte dos gestores multimercados. No mercado brasileiro, predominam-se as apostas mais defensivas como compra de USD contra o BRL e compra de inflação futura. Do lado global, o crescimento ainda forte da economia americana faz prevalecer a posição tomada nos juros de curto prazo ou comprado em ações.

De maneira geral, os fundos continuam a rodar em níveis de volatilidade nas mínimas históricas com pequenas apostas no mercado brasileiro, aguardando uma maior definição do cenário eleitoral, para voltarem a tomar risco.

10Estratégia de Investimento - Setembro 2018

Estratégia para o mês de Setembro/18

Conservadora Moderada Balanceada Arrojada Agressiva

Classes de Ativos

Estratégica Atual Estratégica Atual Estratégica Atual Estratégica Atual Estratégica Atual

Estruturais

Renda Fixa -Pós-Fixado

82,5% 80% 35% 30% 35% 30% 17,5% 12,5% 17,5% 12,5%

Renda Fixa - Inflação

5% 5% 10% 10% 10% 10% 15% 15% 15% 15%

Retorno Absoluto

10% 12,5% 50% 55% 45% 50% 45% 50% 40% 45%

Renda Variável - - - - 5% 5% 15% 15% 20% 20%

Oportunísticas

Overlay - Juros e Moedas

2,5% 2,5% 5,0% 5,0% 5,0% 5,0% 7,5% 7,5% 7,5% 7,5%

Retorno Esperado ConservadoraCDI + 0,50%

ModeradaCDI + 1,5%

BalanceadaCDI + 2%

ArrojadaCDI + 2,5%

AgressivaCDI + 3,5%

RetornosDiários

máximo 0,05% 0,13% 0,19% 0,37% 0,46%

mínimo 0,01% -0,07% -0,12% -0,30% -0,39%

RetornosMensais

máximo 0,74% 1,12% 1,39% 2,24% 2,66%

mínimo 0,52% 0,22% -0,04% -0,83% -1,24%

RetornosAnuais

máximo 8,18% 9,91% 10,90% 14,06% 15,62%

mínimo 7,42% 6,78% 5,93% 3,43% 2,11%

Amplitude dos retornos esperados das alocações estratégicas

Para um intervalo de confiança de 95%. Baseado em dados históricos, apresentamos uma estimativa da amplitude do comportamento do retorno esperado das estratégias de investimento. Estas estimativas são calculadas com base no desempenho passado dos respectivos referenciais em relação ao índice livre de risco (CDI):

Para um intervalo de confiança de 95%. Baseado em dados históricos, apresentamos uma estimativa da amplitude do comportamento do retorno esperado das estratégias de investimento. Estas estimativas são calculadas com base no desempenho passado dos respectivos referenciais em relação ao índice livre de risco (CDI):

As estratégias de investimento se correspondem com os perfis de risco da seguinte maneira: 1. Estratégia Conservadora » Perfil Conservador. 2. Estratégia Moderada » Perfil Moderado. 3. Estratégia Balanceada » Perfil Moderado. 4. Estratégia Arrojada » Perfil Sofisticado. 5. Estratégia Agressiva » Perfil Sofisticado.

Para os cálculos das estimativas acima, consideramos uma taxa livre de risco (CDI) prospectiva para 12 meses de 7,60% a.a..

1 Dados diários de 31/07/2006 a 29/06/2018. 2 Renda Fixa - Pós-fixada: CDI; Renda Fixa - Pré-fixada: IRF-M; Renda Fixa - Inflação: IMA-B5; Retorno Absoluto: BTG Pactual IFMM, e Renda Variável: IBrX-100.

11Estratégia de Investimento - Setembro 2018

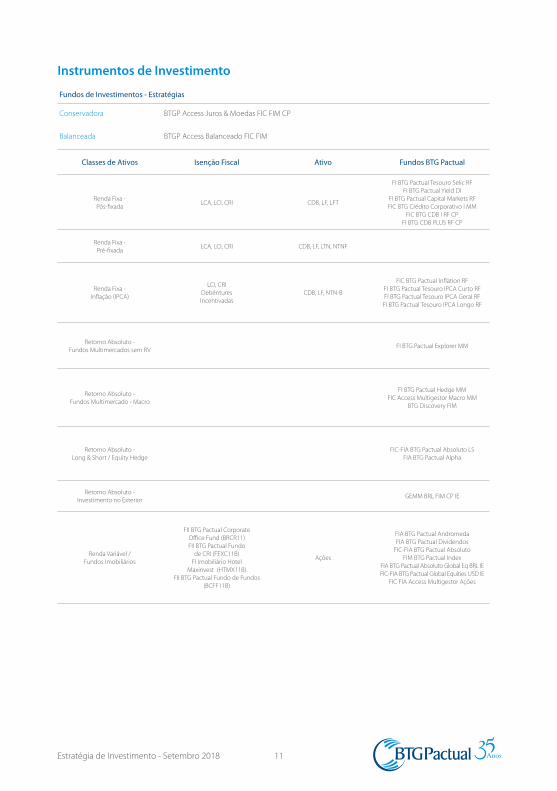

Instrumentos de Investimento

Fundos de Investimentos - Estratégias

Conservadora BTGP Access Juros & Moedas FIC FIM CP

Balanceada BTGP Access Balanceado FIC FIM

Classes de Ativos Isenção Fiscal Ativo Fundos BTG Pactual

Renda Fixa -Pós-fixada

LCA, LCI, CRI CDB, LF, LFT

FI BTG Pactual Tesouro Selic RF FI BTG Pactual Yield DI

FI BTG Pactual Capital Markets RF FIC BTG Crédito Corporativo I MM

FIC BTG CDB I RF CP FI BTG CDB PLUS RF CP

Renda Fixa -Pré-fixada

LCA, LCI, CRI CDB, LF, LTN, NTNF

Renda Fixa -Inflação (IPCA)

LCI, CRIDebênturesIncentivadas

CDB, LF, NTN-B

FIC BTG Pactual Inflation RF FI BTG Pactual Tesouro IPCA Curto RF FI BTG Pactual Tesouro IPCA Geral RF

FI BTG Pactual Tesouro IPCA Longo RF

Retorno Absoluto - Fundos Multimercados sem RV

FI BTG Pactual Explorer MM

Retorno Absoluto - Fundos Multimercado - Macro

FI BTG Pactual Hedge MMFIC Access Multigestor Macro MM

BTG Discovery FIM

Retorno Absoluto - Long & Short / Equity Hedge

FIC-FIA BTG Pactual Absoluto LS FIA BTG Pactual Alpha

Retorno Absoluto - Investimento no Exterior

GEMM BRL FIM CP IE

Renda Variável / Fundos Imobiliários

FII BTG Pactual CorporateOffice Fund (BRCR11)FII BTG Pactual Fundo

de CRI (FEXC11B)FI Imobiliário Hotel

Maxinvest (HTMX11B)FII BTG Pactual Fundo de Fundos

(BCFF11B)

Ações

FIA BTG Pactual Andromeda FIA BTG Pactual Dividendos

FIC-FIA BTG Pactual Absoluto FIM BTG Pactual Index

FIA BTG Pactual Absoluto Global Eq BRL IE FIC-FIA BTG Pactual Global Equities USD IE

FIC FIA Access Multigestor Ações

12Estratégia de Investimento - Setembro 2018

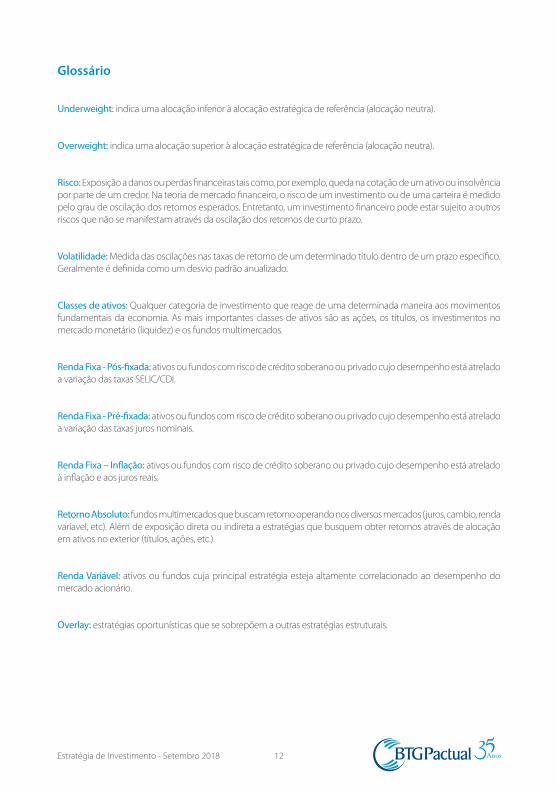

Underweight: indica uma alocação inferior à alocação estratégica de referência (alocação neutra).

Overweight: indica uma alocação superior à alocação estratégica de referência (alocação neutra).

Risco: Exposição a danos ou perdas financeiras tais como, por exemplo, queda na cotação de um ativo ou insolvência por parte de um credor. Na teoria de mercado financeiro, o risco de um investimento ou de uma carteira é medido pelo grau de oscilação dos retornos esperados. Entretanto, um investimento financeiro pode estar sujeito a outros riscos que não se manifestam através da oscilação dos retornos de curto prazo.

Volatilidade: Medida das oscilações nas taxas de retorno de um determinado título dentro de um prazo específico. Geralmente é definida como um desvio padrão anualizado.

Classes de ativos: Qualquer categoria de investimento que reage de uma determinada maneira aos movimentos fundamentais da economia. As mais importantes classes de ativos são as ações, os títulos, os investimentos no mercado monetário (liquidez) e os fundos multimercados.

Renda Fixa - Pós-fixada: ativos ou fundos com risco de crédito soberano ou privado cujo desempenho está atrelado a variação das taxas SELIC/CDI.

Renda Fixa - Pré-fixada: ativos ou fundos com risco de crédito soberano ou privado cujo desempenho está atrelado a variação das taxas juros nominais.

Renda Fixa – Inflação: ativos ou fundos com risco de crédito soberano ou privado cujo desempenho está atrelado à inflação e aos juros reais.

Retorno Absoluto: fundos multimercados que buscam retorno operando nos diversos mercados (juros, cambio, renda varíavel, etc). Além de exposição direta ou indireta a estratégias que busquem obter retornos através de alocação em ativos no exterior (títulos, ações, etc.).

Renda Variável: ativos ou fundos cuja principal estratégia esteja altamente correlacionado ao desempenho do mercado acionário.

Overlay: estratégias oportunísticas que se sobrepõem a outras estratégias estruturais.

Glossário

13Estratégia de Investimento - Setembro 2018

DisclaimerO presente material é um breve resumo de cunho meramente informativo e genérico, não configurando consultoria, oferta, solicitação de oferta, ou recomendação para a compra ou venda de qualquer investimento ou produto específico. Esse material não deve servir como única fonte de informações no processo decisório do investidor, que, antes de tomar qualquer decisão, deverá realizar uma avaliação minuciosa do produto e respectivos riscos, face a seus objetivos pessoais. Embora as informações e opiniões expressas neste documento tenham sido obtidas de fontes confiáveis e de boa fé, nenhuma declaração ou garantia, expressa ou implícita, é feita a respeito da exatidão, fidelidade e/ou totalidade das informações. Todas as informações, opiniões e valores indicados estão sujeitos a alteração sem prévio aviso. Este material não deve ser divulgado ou utilizado por qualquer pessoa ou entidade em qualquer jurisdição ou país onde esta divulgação ou uso seja contrário as leis ou regulamentos vigentes ou em que o ofertante ou solicitante não esteja qualificado a agir, ou para qualquer pessoa cuja jurisdição possa considerar ilegal a divulgação de informações, serviços ou produtos contidos neste material.Ao investidor é recomendada a leitura cuidadosa do regulamento do(s) fundo(s) de investimento ao aplicar seus recursos. A rentabilidade obtida no passado não representa garantia de rendimentos futuros. O(s) investimento(s) em fundo(s) não é(são) garantido(s) pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito (FGC). Para avaliação da performance de um fundo de investimento, é recomendável uma análise de período de, no mínimo, 12 meses. O(s) fundo(s) de investimento no(s) qual(is) o(s) fundo(s) aplica(m) pode(m) prever cobrança de taxa de administração e/ou performance. Alguns investimentos podem resultar em perdas patrimoniais, podendo inclusive acarretar perdas superiores ao capital aplicado e consequente necessidade de aporte de recursos adicionais.

Esse material é um breve resumo de cunho meramente informativo, preparado e distribuído pela área Wealth Management do Banco BTG Pactual S.A. (“BTG Pactual”), não configurando análise de valores mobiliários nos termos da Instrução CVM Nº 483, de 06 de Julho de 2010, e não tendo como objetivo a oferta, solicitação de oferta, ou recomendação para a compra ou venda de qualquer investimento ou produto específico. Embora as informações e opiniões expressas neste documento tenham sido obtidas de fontes confiáveis e fidedignas, nenhuma garantia ou responsabilidade, expressa ou implícita, é feita a respeito da exatidão, fidelidade e/ou totalidade das informações. Este material é baseado em relatórios de Research, cujo conteúdo reflete a opinião pessoal de um analista de Research certificado pela CVM.

Este material foi preparado pelo Banco BTG Pactual S.A (“BTG Pactual”) para distribuição somente no Brasil sob circunstâncias permitidas pela regulamentação vigente. Nada neste material constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal.

Este material possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado não representa garantia de rentabilidade futura. Os preços e demais informações contidas neste material são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma ou mais das fontes que seguem: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do BTG.

Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao BTG Pactual, suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordados no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste material.

BTG Pactual não se responsabiliza assim como não garante que os investidores irão obter lucros. BTG Pactual tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. BTG não tem obrigações fiduciárias com os destinatários deste material e, ao divulgá-lo, não apresenta capacidade fiduciária.

O presente material não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste material na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do BTG, BTG Pactual e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios.

Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso.

A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes.

Os analistas responsáveis pela preparação deste material podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. BTG Pactual não está sob a obrigação de atualizar ou manter atualizada a informação contida neste material.

BTG Pactual confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do BTG Pactual, em outras áreas, unidades, grupos e filiadas do BTG Pactual.

Os ativos mencionados neste material podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas.

Este material não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O BTG Pactual, suas empresa afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente material.

Qualquer preço apresentado neste material possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste material. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do BTG Pactual e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo BTG Pactual ou por terceiros podem ter resultados substancialmente diferentes.

Este material não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do BTG Pactual. Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta.

Rio de Janeiro +55-21-3262-9600 | São Paulo +55-11-3383-2000 | Recife +55-81-3797-2100 | Belo Horizonte +55-31-3057-4700 |Porto Alegre +55-51-3201-9500 | Brasília +55-61-2191-6300 | www.btgpactual.com