expo 1adm finac

TRANSCRIPT

UNIVERSIDAD TÉCNICA DE MACHALAUNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

ANALISIS DE RAZONES FINANCIERAS •Razones de Rentabilidad

•Razones de utilización de los activos•Razones de liquidez

•Razones de utilización de deudas

INTEGRANTES: •Herrera Carolina•Idrovo Erika •Motoche Martha •Rodríguez Tatiana•Pachar Mayra•Cruz Lady DOCENTE:

Ing. Mónica NugraMATERIA:

Administración Financiera

NIVEL:Noveno “C” nocturna

Análisis de Razones Financieras

• El análisis de las razones financieras permite la comparación lógica de una compañía con otras de la misma industria y así evaluar el desempeño financiero de esta.

RAZONES DE RENTABILIDAD

RAZONES DE UTILIZACION DE

ACTIVOS

RAZONES DE LIQUIDEZ

RAZONES DE

UTILIZACION DE

DEUDA

Razones de

Rentabilidad

1. Margen de utilidad.

2. Rendimiento sobre los activos (inversión).

3. Rendimiento sobre el capital contable.

Las razones de rentabilidad, nos permite medir la capacidad de la empresa para ganar un rendimiento adecuado sobre las ventas, los activos totales y el capital invertido. Muchos de los problemas que se relacionan con la rentabilidad se explican, total o parcialmente, por la capacidad de la empresa para emplear sus recursos de una manera eficaz.

.

RAZONES FINANCIERAS SAXTON COMPANY PROMEDIO DE LA INDUSTRIA

1.Margen de utilidad

6.7

2. Rendimiento sobre activos (inversión) =

b)

10%

6.7% * 1.5

3. Rendimiento sobre el capital contable=

b)

15%

• Saxton Company presenta un rendimiento sobre un dólar de ventas (5%) más bajo que el promedio de la industria de 6.7%.

• Su rendimiento sobre los activos (inversión) es superior al del sector que es de 10%. Sólo hay una explica-ción posible para esta situación: una rotación de activos más rápida que la que encontramos en el sector.

• Por lo tanto, Saxton gana menos sobre cada dólar de ventas, pero compensa esta desventaja con una rotación más rápida de sus activos (lo cual genera más ventas por cada dólar de activos).

• EL rendimiento sobre los activos de 12.5% en el numerador es más alto que el promedio de la industria de 10% y la razón entre deudas y activos del denominador de 37.5% es más alta que la norma de 33% de la industria. Esto no significa necesariamente que las deudas sean una influencia positiva, sino sólo que se pueden usar para incrementar de manera notable el rendimiento sobre el capital contable

• obtener un rendimiento satisfactorio sobre los activos mediante márgenes de utilidad altos

• una rápida rotación de los activos, o• mediante una combinación de ambos enfoques.

El rendimiento sobre los activos totales, definido por el margen de utilidad y la, es parte del sistema de análisis Du Pont .La compañía Du Pont fue precursora al poner de relieve que es posible:

Razones de Utilización de los

Activos

Las razones incluidas en esta categoría pueden explicar la razón por la cual una empresa es capaz de rotar sus activos con mayor rapidez que otra. Observe que todas estas razones relacionan al balance general (activos) con el estado de resultados (ventas).

RAZONES DE LIQUIDEZ

Las razones de liquidez de Saxton Company salen bien libradas frente a las de la industria. Un análisis más profundo podría requerir un presupuesto de efectivo para determinar si la empresa está en condiciones de hacer frente a las obligaciones a medida que venzan.

Ejm.:

RAZONES DE UTILIZACIÓN DE DEUDAS

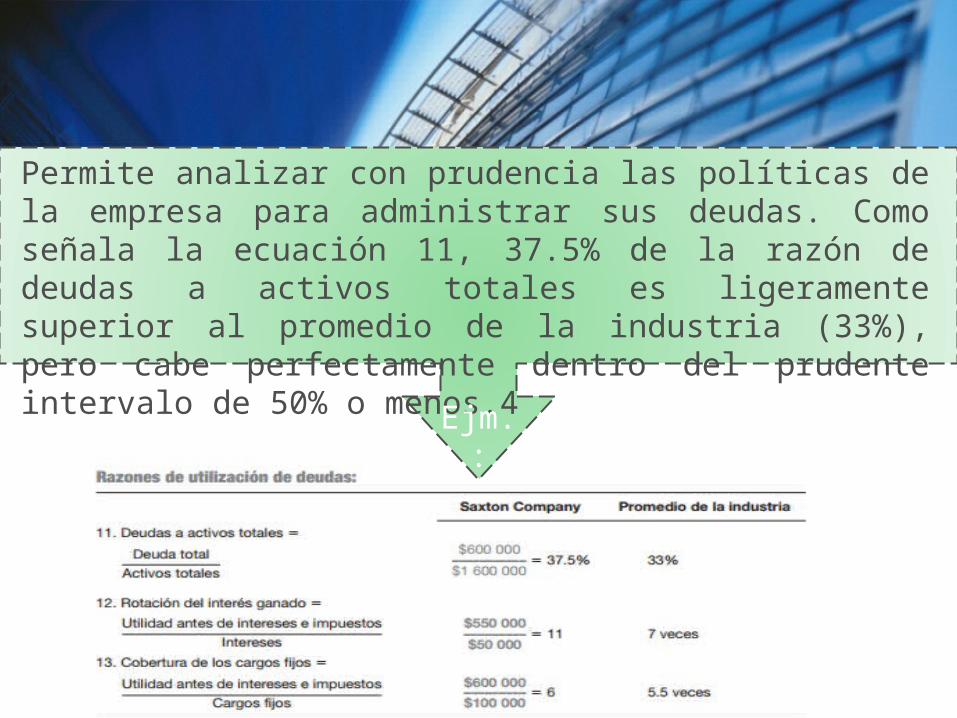

Permite analizar con prudencia las políticas de la empresa para administrar sus deudas. Como señala la ecuación 11, 37.5% de la razón de deudas a activos totales es ligeramente superior al promedio de la industria (33%), pero cabe perfectamente dentro del prudente intervalo de 50% o menos.4

Ejm.:

La rotación del interés ganado indica el número de veces que el ingreso antes de intereses e impuestos cubre las obligaciones por concepto de intereses (11 veces). Cuanto más alta sea esta razón, tanto más sólida será la capacidad de la empresa para pagar intereses. La cobertura de los cargos fijos mide la capacidad de la empresa para cumplir todas las obligaciones fijas y no sólo los pagos de intereses, a partir del supuesto de que el incumplimiento de una obligación financiera pone en peligro la posición de la empresa.

En el presente caso, las obligaciones de arrendamiento de Saxton Company suman 50 000 dólares y los gastos por intereses ascienden a 50 000 dólares. Por lo tanto, el cargo fijo total de la obligación financiera suma 100 000 dólares. También necesitamos conocer la utilidad antes de todos los cargos fijos de las obligaciones pendientes. En este caso, tomamos la utilidad antes de intereses e impuestos (la utilidad de operación) y volvemos a sumar los 50 000 dólares de los pagos de arrendamiento.

Ejm.:

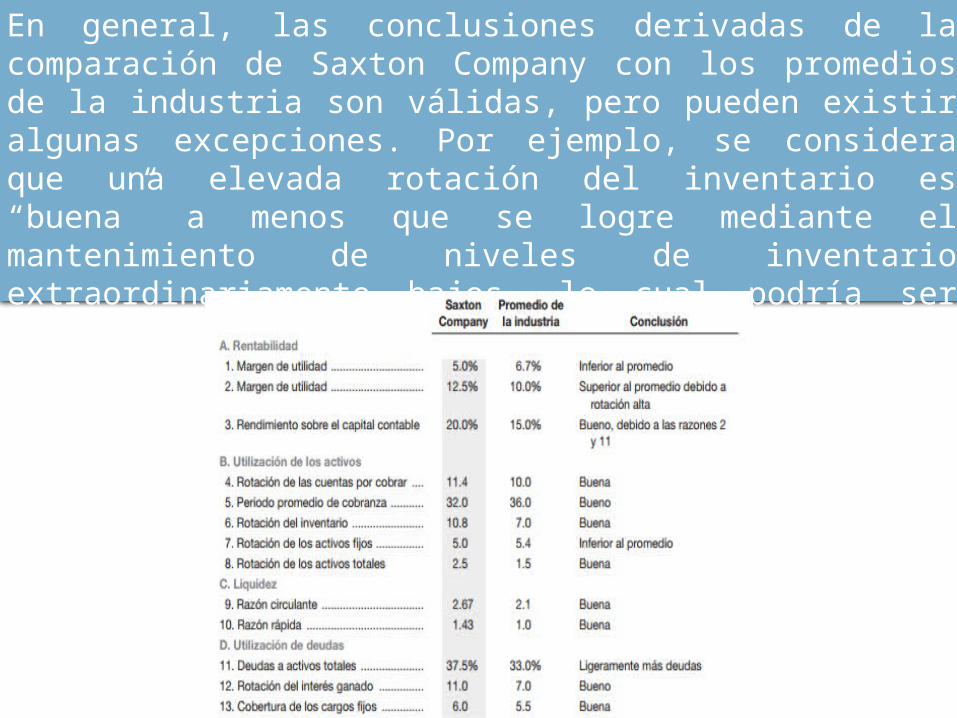

En general, las conclusiones derivadas de la comparación de Saxton Company con los promedios de la industria son válidas, pero pueden existir algunas excepciones. Por ejemplo, se considera que una elevada rotación del inventario es “buena” a menos que se logre mediante el mantenimiento de niveles de inventario extraordinariamente bajos, lo cual podría ser perjudicial para las ventas y la rentabilidad futuras.

Ejm.: