デジタルメディア利用実態調査 - deloitte united …...86% 82% 32% 80% 26% 51% 50% 51%...

TRANSCRIPT

デジタルメディア利用実態調査~日本編~2017年10月31日

デロイト トーマツ グループテクノロジー・メディア・通信(TMT)インダストリーグループ

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

はじめに 3

世代別動向サマリ 6

メディア利用(デバイス保有/サービス契約/利用動向) 12

映像コンテンツ 18

ニュース・活字メディア 25

ソーシャルメディア 28

ゲーム 31

広告 35

目次

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

はじめに

3 © 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

「デジタルメディア利用実態調査」は各国のデロイトのテクノロジー・メディア・テレコムプラクティスにて2007年より実施

しており、11回目となる2017年はUS、中国、オーストラリア、ノルウェー、日本が参加した

本調査は独立した調査会社を通じて、14歳以上の消費者に対しオンラインアンケートの形式で2017年2月から8月の

期間で実施・集計している。日本では2017年4月に2,018名からの回答を得た

4

調査概要

「デジタルメディア利用実態調査」は、調査対象各国でのリアルなメディア利用状況を知るためにデロイトがグローバルで行っている消費者調査である

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

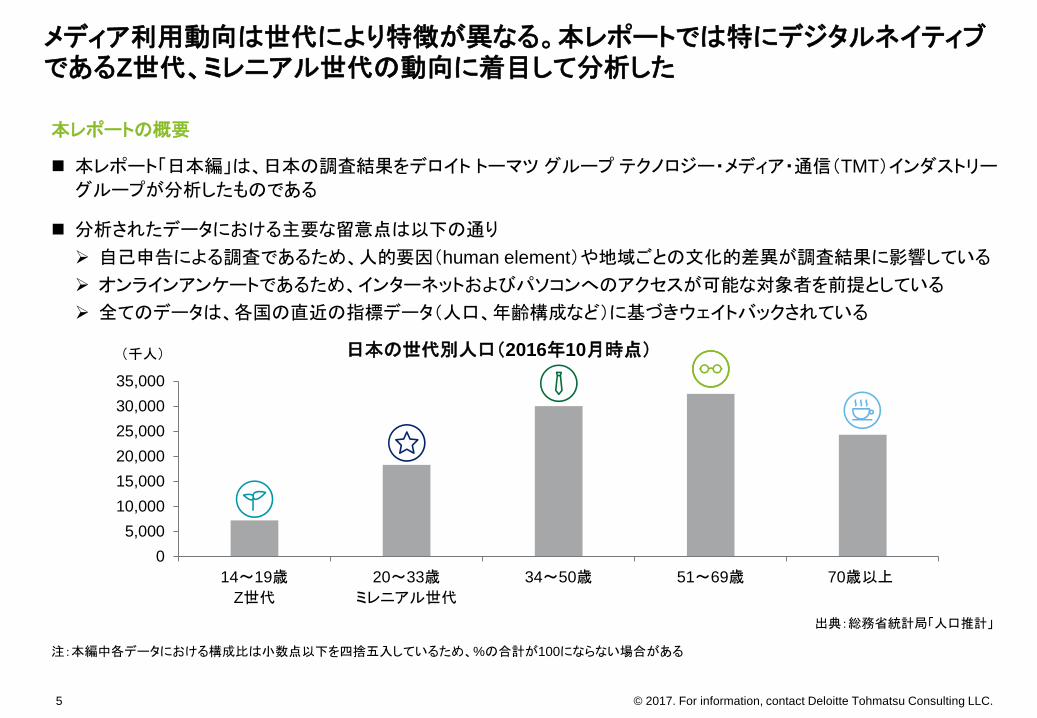

メディア利用動向は世代により特徴が異なる。本レポートでは特にデジタルネイティブであるZ世代、ミレニアル世代の動向に着目して分析した

本レポート「日本編」は、日本の調査結果をデロイト トーマツ グループテクノロジー・メディア・通信(TMT)インダストリー

グループが分析したものである

分析されたデータにおける主要な留意点は以下の通り

自己申告による調査であるため、人的要因(human element)や地域ごとの文化的差異が調査結果に影響している

オンラインアンケートであるため、インターネットおよびパソコンへのアクセスが可能な対象者を前提としている

全てのデータは、各国の直近の指標データ(人口、年齢構成など)に基づきウェイトバックされている

5

本レポートの概要

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

14~19歳

Z世代

20~33歳

ミレニアル世代

34~50歳 51~69歳 70歳以上

(千人) 日本の世代別人口(2016年10月時点)

注:本編中各データにおける構成比は小数点以下を四捨五入しているため、%の合計が100にならない場合がある

出典:総務省統計局「人口推計」

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

世代別動向サマリ

6 © 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

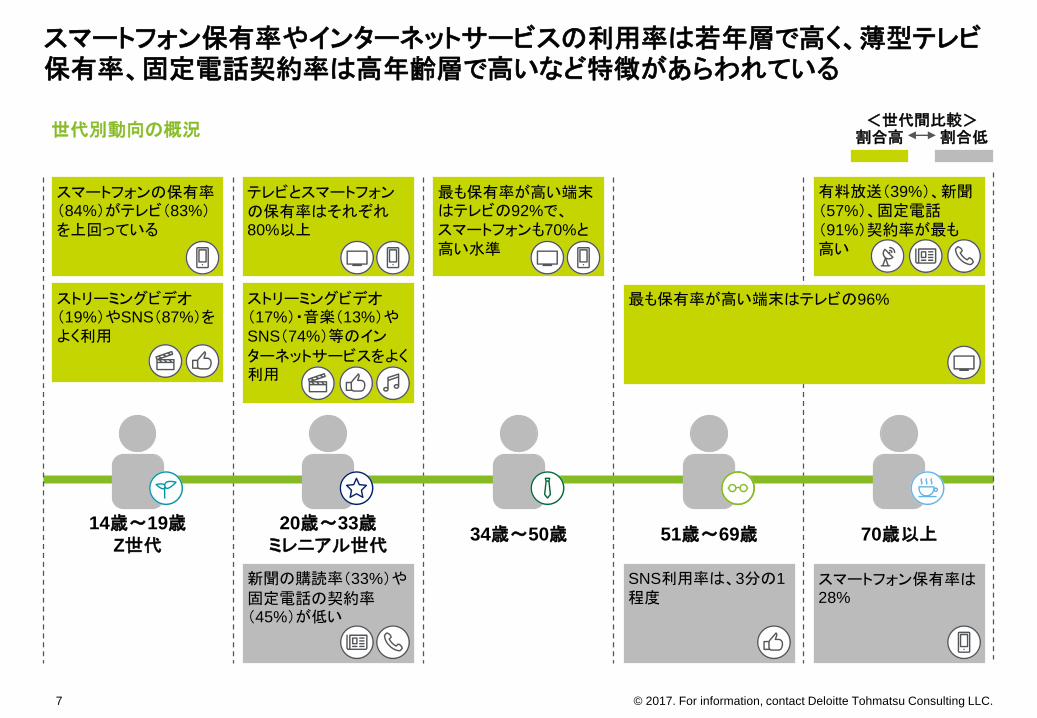

スマートフォン保有率やインターネットサービスの利用率は若年層で高く、薄型テレビ保有率、固定電話契約率は高年齢層で高いなど特徴があらわれている

7

14歳~19歳Z世代

20歳~33歳ミレニアル世代

34歳~50歳 51歳~69歳 70歳以上

新聞の購読率(33%)や固定電話の契約率(45%)が低い

スマートフォン保有率は28%

テレビとスマートフォンの保有率はそれぞれ80%以上

SNS利用率は、3分の1

程度

最も保有率が高い端末はテレビの96%

世代別動向の概況 割合高 割合低<世代間比較>

最も保有率が高い端末はテレビの92%で、スマートフォンも70%と高い水準

スマートフォンの保有率(84%)がテレビ(83%)を上回っている

ストリーミングビデオ(17%)・音楽(13%)やSNS(74%)等のインターネットサービスをよく利用

ストリーミングビデオ(19%)やSNS(87%)をよく利用

有料放送(39%)、新聞(57%)、固定電話(91%)契約率が最も高い

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

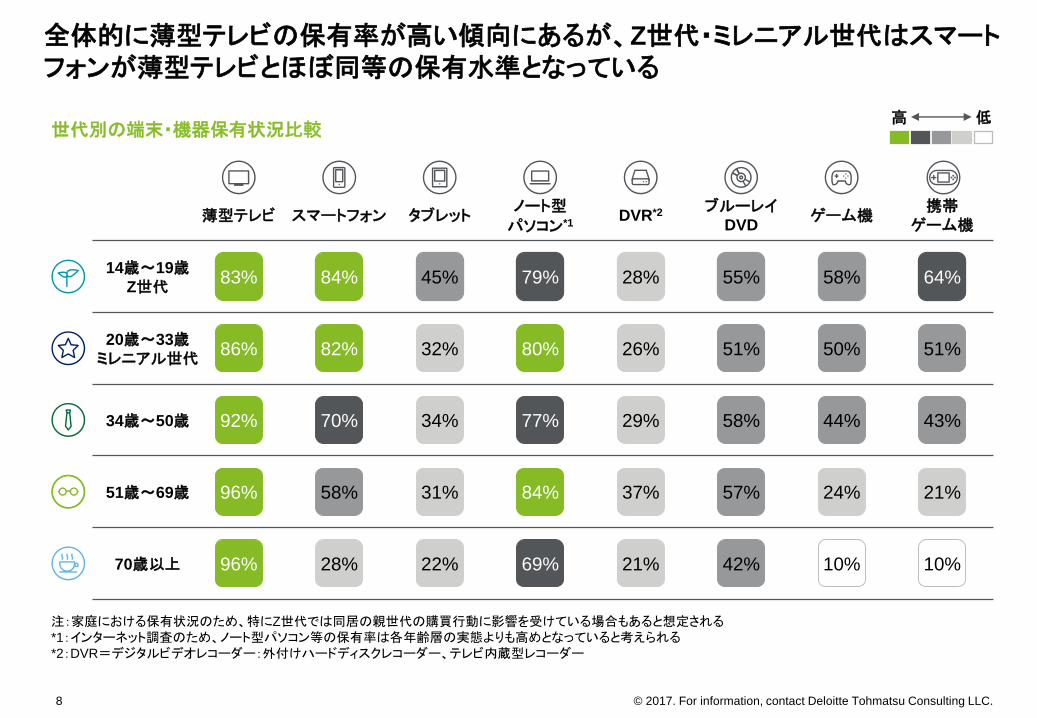

注:家庭における保有状況のため、特にZ世代では同居の親世代の購買行動に影響を受けている場合もあると想定される*1:インターネット調査のため、ノート型パソコン等の保有率は各年齢層の実態よりも高めとなっていると考えられる*2:DVR=デジタルビデオレコーダー:外付けハードディスクレコーダー、テレビ内蔵型レコーダー

8

世代別の端末・機器保有状況比較

全体的に薄型テレビの保有率が高い傾向にあるが、Z世代・ミレニアル世代はスマートフォンが薄型テレビとほぼ同等の保有水準となっている

スマートフォン薄型テレビ タブレットノート型パソコン*1

DVR*2 ブルーレイDVD

ゲーム機携帯

ゲーム機

83% 84% 45% 79% 28% 55% 58% 64%

86% 82% 32% 80% 26% 51% 50% 51%

92% 70% 34% 77% 29% 58% 44% 43%

96% 58% 31% 84% 37% 57% 24% 21%

96% 28% 22% 69% 21% 42% 10% 10%

51歳~69歳

34歳~50歳

14歳~19歳Z世代

20歳~33歳ミレニアル世代

70歳以上

高 低

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.9

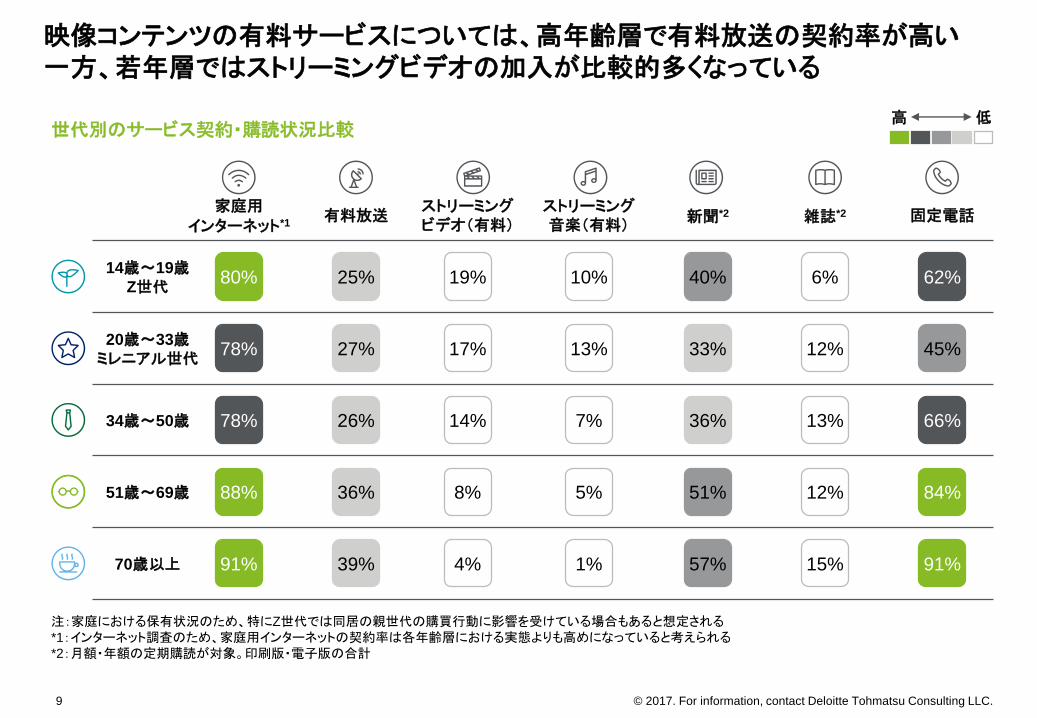

世代別のサービス契約・購読状況比較

映像コンテンツの有料サービスについては、高年齢層で有料放送の契約率が高い一方、若年層ではストリーミングビデオの加入が比較的多くなっている

家庭用インターネット*1

有料放送ストリーミングビデオ(有料)

ストリーミング音楽(有料)

新聞*2 雑誌*2 固定電話

19% 10% 40% 6%

17% 13% 33% 12%

14% 7% 36% 13%

8% 5% 51% 12%

4% 1% 57% 15%

62%

45%

66%

84%

91%

25%

27%

26%

36%

39%

80%

78%

78%

88%

91%

高 低

注:家庭における保有状況のため、特にZ世代では同居の親世代の購買行動に影響を受けている場合もあると想定される*1:インターネット調査のため、家庭用インターネットの契約率は各年齢層における実態よりも高めになっていると考えられる*2:月額・年額の定期購読が対象。印刷版・電子版の合計

51歳~69歳

34歳~50歳

14歳~19歳Z世代

20歳~33歳ミレニアル世代

70歳以上

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

ゲーム利用率(月1回以上)

10

世代別のメディア消費動向比較

「テレビの“ながら視聴”」「SNS」「ゲーム」それぞれにおいて、低い年齢層ほどアクティブに行っている傾向にある

テレビの“ながら視聴” *1

SNS利用率(月1回以上)

92% 74%87%

91% 67%74%

83% 45%53%

76% 28%34%

73% 27%28%

高 低

*1:いつも(100%近い割合)、大体いつも(75%以上の割合)、頻繁に(50%~75%の割合)、まれに(10%~50%の割合)の合計

51歳~69歳

34歳~50歳

14歳~19歳Z世代

20歳~33歳ミレニアル世代

70歳以上

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.11

世代別のメディア消費動向比較(ニュース・情報を取得する際に、最も利用するチャネル[計100%])

各世代、ニュース・情報を取得する際にテレビが最も利用されている一方、高年は新聞、中年はアグリゲーター、Z世代はSNSと、次点のチャネルには世代差がある

テレビ(ニュース番組)

新聞(紙面)

アグリゲーター*1

SNS その他*3

高 低

1位41%

3位12%

4位7%

2位18%

1位35%

2位22%

5位6%

3位10%

1位44%

2位24%

3位8%

6位2%

1位56%

3位15%

2位16%

5位1%

1位62%

3位5%

2位19%

17%

16%

16%

8%

10%6位1%

注:順位は各年代における値を示しており、「最新のニュース情報を調べない」を除いたもの*1:Yahoo!ニュース、livedoorニュース、@niftyニュース、スマートニュース など *2:Huffington Post、Buzzfeed、NewsPicks など*3:雑誌、ラジオ、ニュース番組以外のテレビ番組、最新のニュースを調べない など *4:70歳以上の同率4位にはラジオ(3%)が入っている

新聞(デジタル版)

6位2%

6位3%

4位4%

4位3%

新興オンラインニュースサイト*2

5位3%

4位7%

5位3%

5位1%

6位1%

4位3%*4

51歳~69歳

34歳~50歳

14歳~19歳Z世代

20歳~33歳ミレニアル世代

70歳以上

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.12

メディア利用(デバイス保有/サービス契約/利用動向)

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

92%

79%

65%

54%

47%

36% 35% 33% 32% 30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

薄型テレビ ノート型

パソコン

スマート

フォン

ブルーレイ/DVD

プレーヤー

デスクトップ型

パソコン

ゲーム機 携帯

ゲーム機

スマートフォン

以外の

携帯電話

タブレット デジタル

ビデオ

レコーダー

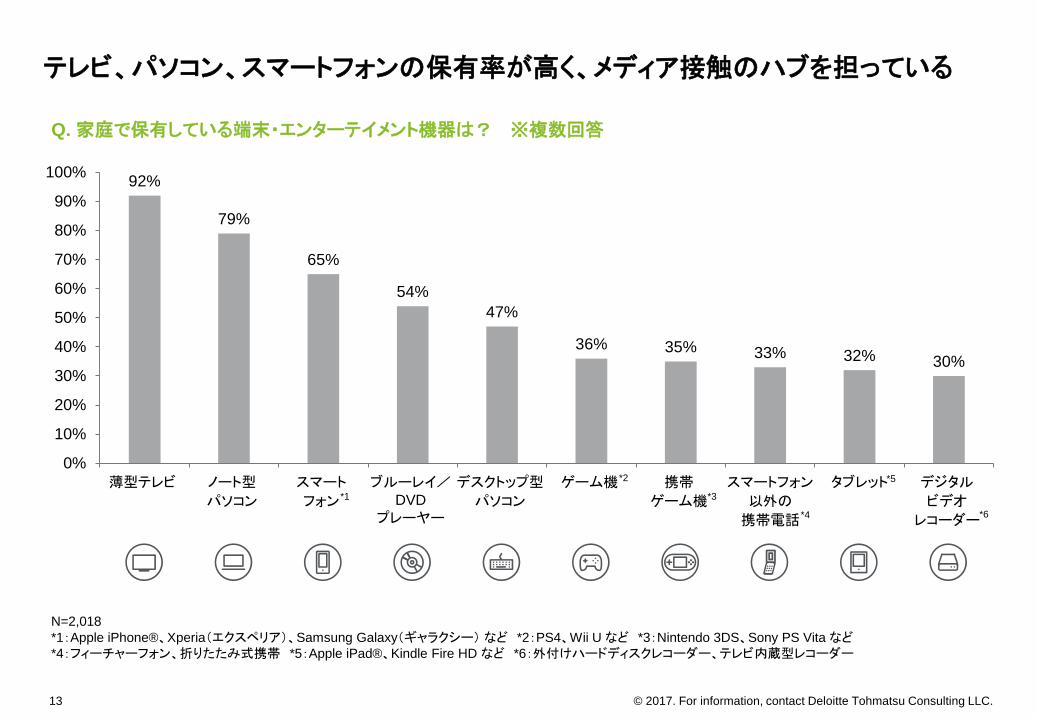

Q. 家庭で保有している端末・エンターテイメント機器は? ※複数回答

テレビ、パソコン、スマートフォンの保有率が高く、メディア接触のハブを担っている

13

N=2,018

*1:Apple iPhone®、Xperia(エクスペリア)、Samsung Galaxy(ギャラクシー) など *2:PS4、Wii U など *3:Nintendo 3DS、Sony PS Vita など*4:フィーチャーフォン、折りたたみ式携帯 *5:Apple iPad®、Kindle Fire HD など *6:外付けハードディスクレコーダー、テレビ内蔵型レコーダー

*2

*1 *3

*4

*5

*6

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

76% 74%80%

21%

66%

13% 11%

41%

30%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

薄型テレビ ノート型

パソコン

スマート

フォン

ブルーレイ/DVD

プレーヤー

デスクトップ型

パソコン

ゲーム機 携帯

ゲーム機

スマートフォン

以外の

携帯電話

タブレット デジタル

ビデオ

レコーダー

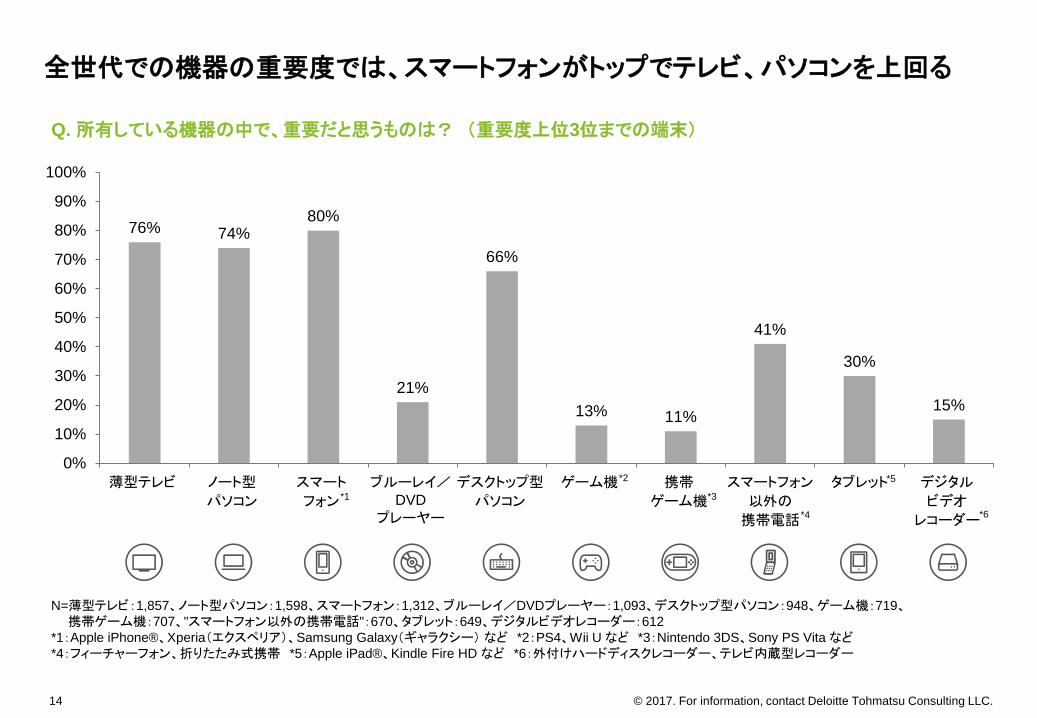

Q. 所有している機器の中で、重要だと思うものは? (重要度上位3位までの端末)

全世代での機器の重要度では、スマートフォンがトップでテレビ、パソコンを上回る

14

N=薄型テレビ:1,857、ノート型パソコン:1,598、スマートフォン:1,312、ブルーレイ/DVDプレーヤー:1,093、デスクトップ型パソコン:948、ゲーム機:719、携帯ゲーム機:707、"スマートフォン以外の携帯電話":670、タブレット:649、デジタルビデオレコーダー:612

*1:Apple iPhone®、Xperia(エクスペリア)、Samsung Galaxy(ギャラクシー) など *2:PS4、Wii U など *3:Nintendo 3DS、Sony PS Vita など*4:フィーチャーフォン、折りたたみ式携帯 *5:Apple iPad®、Kindle Fire HD など *6:外付けハードディスクレコーダー、テレビ内蔵型レコーダー

*2

*1 *3

*5

*6*4

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

40%

31%

21%

14%

13%

25%

48%

50%

51%

55%

53%

51%

12%

19%

28%

31%

34%

24%

0%20%40%60%80%100%

もっとも重要なデバイスと回答した人 重要なデバイス(2番目・3番目)と回答した人 その他

N=薄型テレビ:1,857、スマートフォン:1,312(うち94%がメインユーザー)注:重要度については、デバイスの保有者に対して「もっとも重要なデバイス」「重要なデバイス(3つまで)」を尋ねた際の回答の割合を示している*1:Apple iPhone®、Xperia(エクスペリア)、Samsung Galaxy(ギャラクシー) など

96%

96%

92%

86%

83%

92%

4%

4%

8%

14%

17%

8%

0%20%40%60%80%100%

所有している 所有していない

28%

58%

70%

82%

84%

65%

72%

42%

30%

18%

16%

35%

0% 20% 40% 60% 80% 100%

15

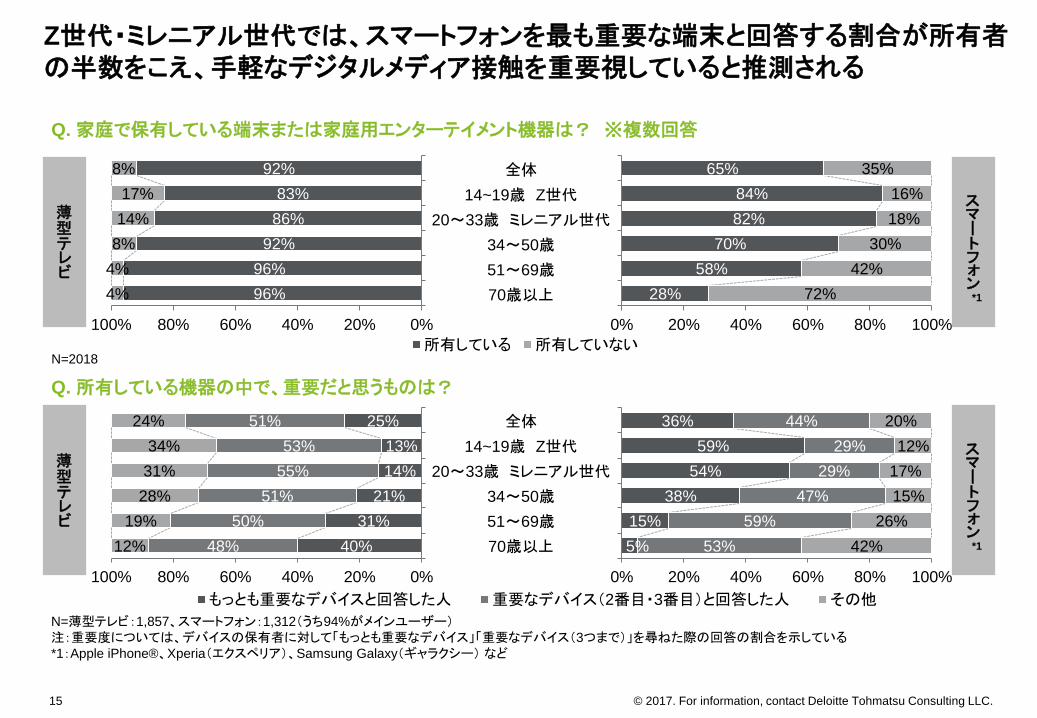

Q. 家庭で保有している端末または家庭用エンターテイメント機器は? ※複数回答

Z世代・ミレニアル世代では、スマートフォンを最も重要な端末と回答する割合が所有者の半数をこえ、手軽なデジタルメディア接触を重要視していると推測される

5%

15%

38%

54%

59%

36%

53%

59%

47%

29%

29%

44%

42%

26%

15%

17%

12%

20%

0% 20% 40% 60% 80% 100%

薄型テレビ

薄型テレビ

N=2018

Q. 所有している機器の中で、重要だと思うものは?

スマートフォン

*1

スマートフォン

*1

全体

14~19歳 Z世代

20~33歳 ミレニアル世代

34~50歳

51~69歳

70歳以上

全体

14~19歳 Z世代

20~33歳 ミレニアル世代

34~50歳

51~69歳

70歳以上

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

1%

5%

7%

13%

10%

7%

99%

95%

93%

87%

90%

93%

0% 20% 40% 60% 80% 100%

7

5

3

ミ

1

全

9%

7%

9%

15%

9%

50%

30%

59%

60%

43%

50%

50%

61%

34%

31%

42%

41%

0%20%40%60%80%100%

もっとも重要なサービスと回答した人 重要なサービス(2番目・3番目)と回答した人 その他

4%

8%

14%

17%

19%

12%

96%

92%

86%

83%

81%

88%

0%20%40%60%80%100%

70歳以上

51~69歳

34~50歳

ミレニアル世代(20代~30代前半)

14~19歳

全体

契約・登録している 契約・登録していない

16

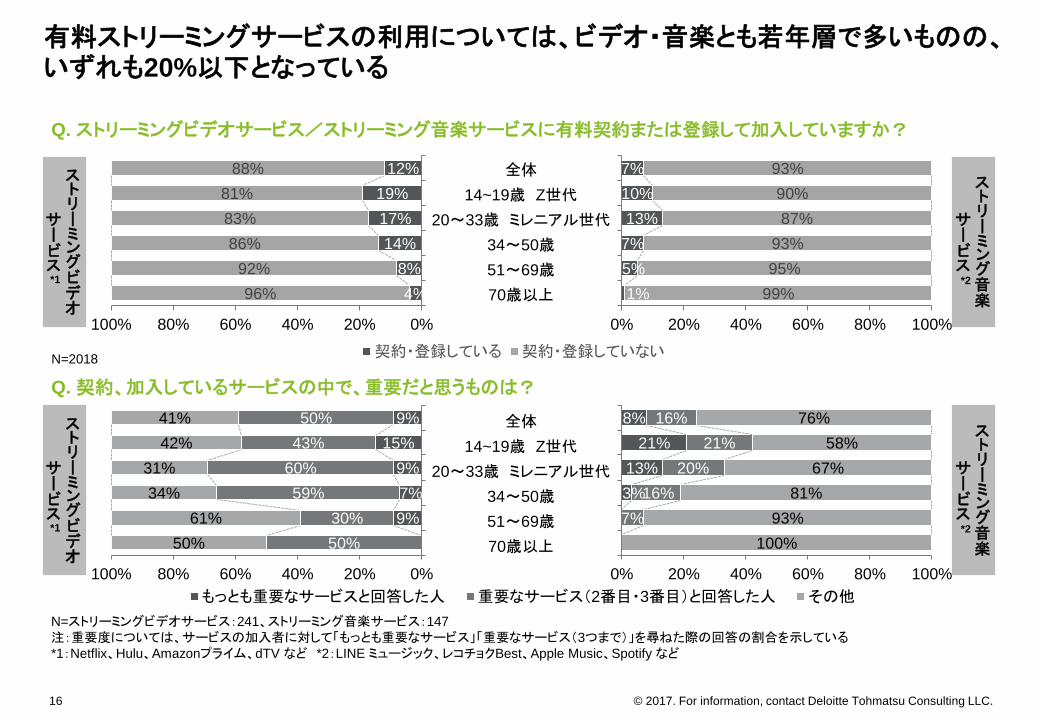

Q. ストリーミングビデオサービス/ストリーミング音楽サービスに有料契約または登録して加入していますか?

有料ストリーミングサービスの利用については、ビデオ・音楽とも若年層で多いものの、いずれも20%以下となっている

3%

13%

21%

8%

7%

16%

20%

21%

16%

100%

93%

81%

67%

58%

76%

0% 20% 40% 60% 80% 100%

N=2018

Q. 契約、加入しているサービスの中で、重要だと思うものは?

N=ストリーミングビデオサービス:241、ストリーミング音楽サービス:147

注:重要度については、サービスの加入者に対して「もっとも重要なサービス」「重要なサービス(3つまで)」を尋ねた際の回答の割合を示している*1:Netflix、Hulu、Amazonプライム、dTV など *2:LINE ミュージック、レコチョクBest、Apple Music、Spotify など

全体

14~19歳 Z世代

20~33歳 ミレニアル世代

34~50歳

51~69歳

70歳以上

全体

14~19歳 Z世代

20~33歳 ミレニアル世代

34~50歳

51~69歳

70歳以上

ストリーミングビデオ

サービス*1

ストリーミング音楽

サービス*2

ストリーミングビデオ

サービス*1

ストリーミング音楽

サービス*2

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

82%92% 91%

83%76% 73%

18%8% 9%

17%24% 27%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

全体 14~19歳

Z世代

20~33歳

ミレニアル

世代

34~50歳 51~69歳 70歳以上

ながら視聴している 同時に何かをすることはない

17

Q. 家庭でのテレビ視聴時に、いつも(100%近い割合で)/大体いつも(75%以上の割合で)同時に何をしていますか? ※複数回答

テレビ視聴において、全体の8割超、Z世代・ミレニアル世代の9割超が「ながら視聴」経験があり、Web閲覧・SNS・メールなど、デジタルメディア利用が目立っている

N=2,018

*1:Twitter、Tumblr、Ameba など

Q.家庭でのテレビ視聴時に、同時に何かしていますか?

N=2,018

注:いつも(100%近い割合)、大体いつも(75%以上の割合)、頻繁に(50%~75%の割合)、まれに(10%~50%の割合)の合計

*1

3%

3%

4%

5%

5%

6%

6%

6%

7%

7%

10%

10%

18%

0%10%20%

エクササイズ

仕事や学校の文書を読む

読書する

テキストメッセージ

電話で話す

ミニブログを利用する

オンラインで商品やサービスを購入する

ゲームで遊ぶ

メールを作成する

オンラインで商品やサービスを閲覧する

メールを読む

ソーシャルネットワークを利用する

ウェブページの閲覧やネットサーフィン

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.18

映像コンテンツ

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.19

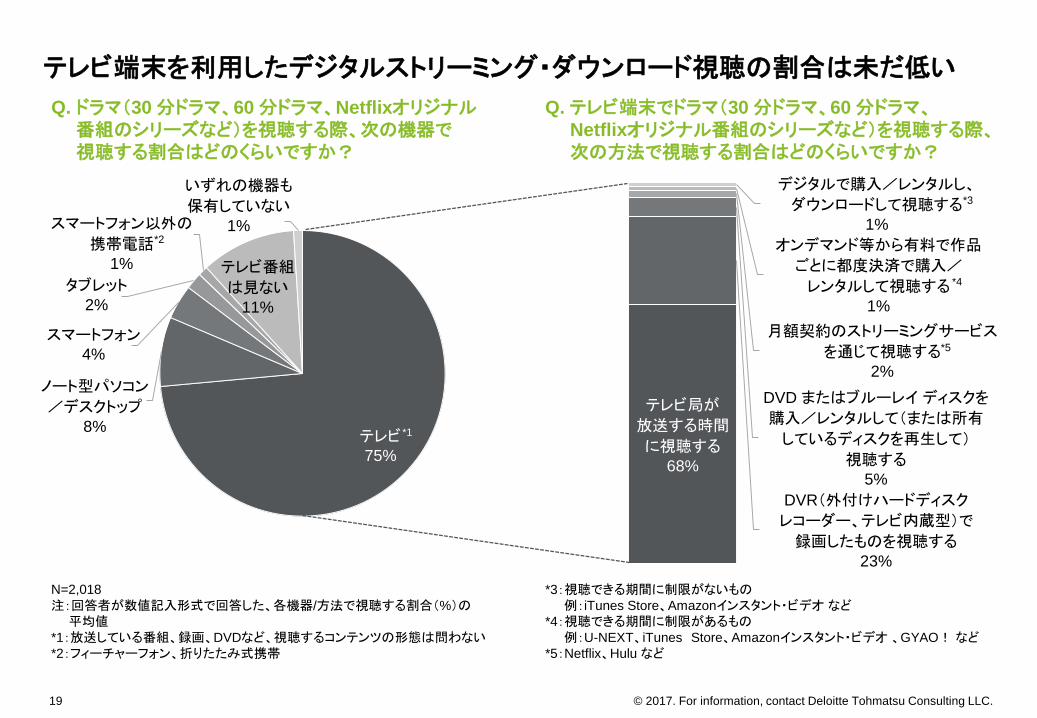

Q. ドラマ(30 分ドラマ、60 分ドラマ、Netflixオリジナル番組のシリーズなど)を視聴する際、次の機器で視聴する割合はどのくらいですか?

Q. テレビ端末でドラマ(30 分ドラマ、60 分ドラマ、Netflixオリジナル番組のシリーズなど)を視聴する際、次の方法で視聴する割合はどのくらいですか?

テレビ端末を利用したデジタルストリーミング・ダウンロード視聴の割合は未だ低い

テレビ局が

放送する時間

に視聴する68%

DVR(外付けハードディスク

レコーダー、テレビ内蔵型)で

録画したものを視聴する23%

DVD またはブルーレイディスクを

購入/レンタルして(または所有

しているディスクを再生して)

視聴する5%

月額契約のストリーミングサービス

を通じて視聴する2%

オンデマンド等から有料で作品

ごとに都度決済で購入/

レンタルして視聴する1%

デジタルで購入/レンタルし、

ダウンロードして視聴する1%

*2

*5

テレビ75%

ノート型パソコン

/デスクトップ8%

スマートフォン4%

タブレット2%

スマートフォン以外の

携帯電話1% テレビ番組

は見ない11%

いずれの機器も

保有していない1%

*1

N=2,018

注:回答者が数値記入形式で回答した、各機器/方法で視聴する割合(%)の平均値

*1:放送している番組、録画、DVDなど、視聴するコンテンツの形態は問わない*2:フィーチャーフォン、折りたたみ式携帯

*3

*4

*3:視聴できる期間に制限がないもの例:iTunes Store、Amazonインスタント・ビデオ など

*4:視聴できる期間に制限があるもの例:U-NEXT、iTunes Store、Amazonインスタント・ビデオ 、GYAO! など

*5:Netflix、Hulu など

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

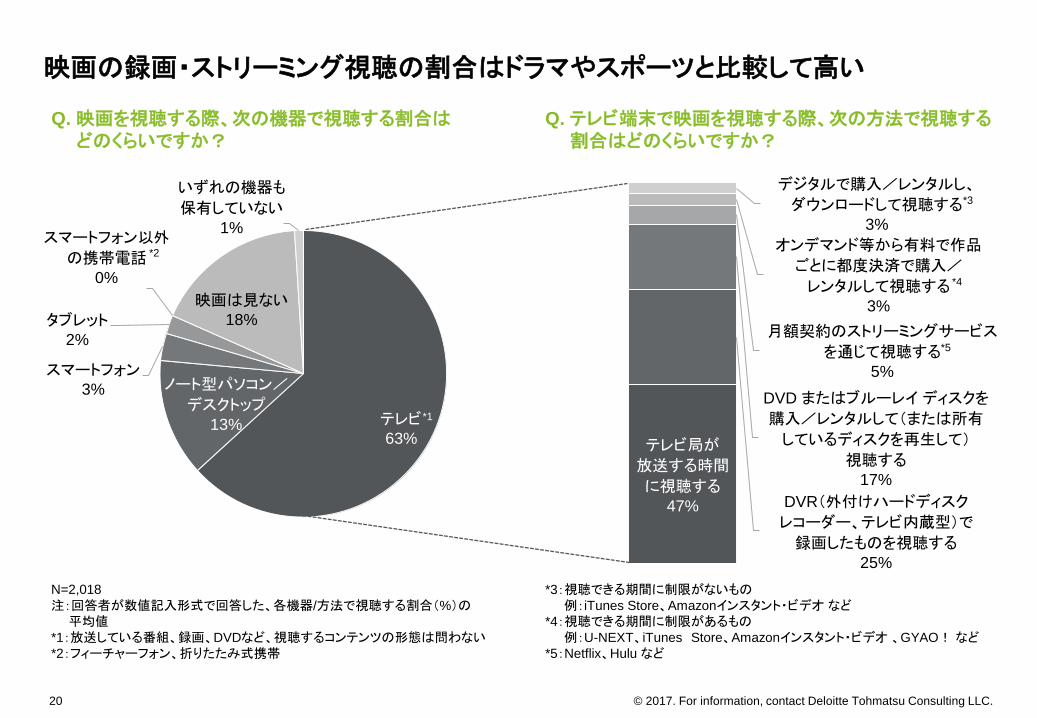

テレビ局が

放送する時間

に視聴する47% DVR(外付けハードディスク

レコーダー、テレビ内蔵型)で

録画したものを視聴する25%

DVD またはブルーレイディスクを

購入/レンタルして(または所有

しているディスクを再生して)

視聴する17%

月額契約のストリーミングサービス

を通じて視聴する5%

オンデマンド等から有料で作品

ごとに都度決済で購入/

レンタルして視聴する3%

デジタルで購入/レンタルし、

ダウンロードして視聴する3%

20

Q. 映画を視聴する際、次の機器で視聴する割合はどのくらいですか?

Q. テレビ端末で映画を視聴する際、次の方法で視聴する割合はどのくらいですか?

映画の録画・ストリーミング視聴の割合はドラマやスポーツと比較して高い

*3:視聴できる期間に制限がないもの例:iTunes Store、Amazonインスタント・ビデオ など

*4:視聴できる期間に制限があるもの例:U-NEXT、iTunes Store、Amazonインスタント・ビデオ 、GYAO! など

*5:Netflix、Hulu など

*2

テレビ63%

ノート型パソコン/

デスクトップ13%

スマートフォン3%

タブレット2%

スマートフォン以外

の携帯電話0%

映画は見ない18%

いずれの機器も

保有していない1%

N=2,018

注:回答者が数値記入形式で回答した、各機器/方法で視聴する割合(%)の平均値

*1:放送している番組、録画、DVDなど、視聴するコンテンツの形態は問わない*2:フィーチャーフォン、折りたたみ式携帯

*1

*5

*3

*4

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.21

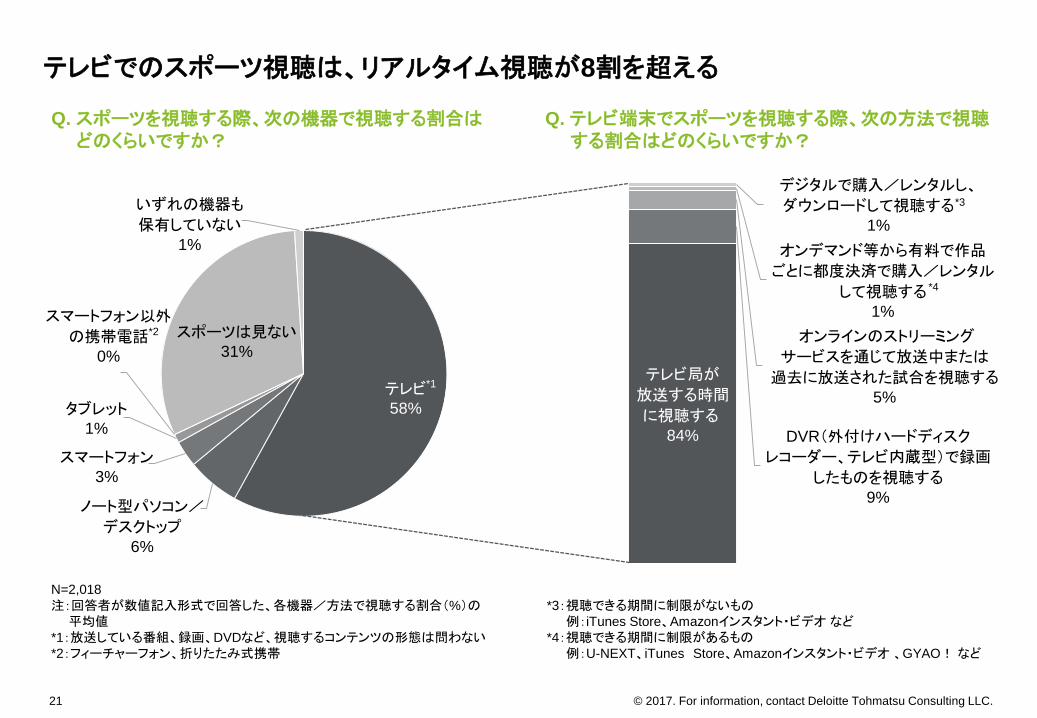

Q.スポーツを視聴する際、次の機器で視聴する割合はどのくらいですか?

Q. テレビ端末でスポーツを視聴する際、次の方法で視聴する割合はどのくらいですか?

テレビでのスポーツ視聴は、リアルタイム視聴が8割を超える

テレビ局が

放送する時間

に視聴する84% DVR(外付けハードディスク

レコーダー、テレビ内蔵型)で録画

したものを視聴する9%

オンラインのストリーミング

サービスを通じて放送中または

過去に放送された試合を視聴する5%

オンデマンド等から有料で作品

ごとに都度決済で購入/レンタル

して視聴する1%

デジタルで購入/レンタルし、

ダウンロードして視聴する1%

*2

*3

テレビ58%

ノート型パソコン/

デスクトップ6%

スマートフォン3%

タブレット1%

スマートフォン以外

の携帯電話0%

スポーツは見ない31%

いずれの機器も

保有していない1%

*1

*4

N=2,018

注:回答者が数値記入形式で回答した、各機器/方法で視聴する割合(%)の平均値

*1:放送している番組、録画、DVDなど、視聴するコンテンツの形態は問わない*2:フィーチャーフォン、折りたたみ式携帯

*3:視聴できる期間に制限がないもの例:iTunes Store、Amazonインスタント・ビデオ など

*4:視聴できる期間に制限があるもの例:U-NEXT、iTunes Store、Amazonインスタント・ビデオ 、GYAO! など

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

Q.動画コンテンツをビンジ・ウォッチする頻度は?

全体の2割がテレビシリーズのビンジ・ウォッチ(一気観)の経験があり、そのうち44%は1か月に1回程度ビンジ・ウォッチをしている

22

Q. 動画コンテンツを「binge-watch(ビンジ・ウォッチ)*1」したことはありますか?

はい22%

いいえ78%

N=446

N=2,018

*1:テレビ シリーズなどの3話以上を一気に観ること

少なくとも

1週間に1回15%

少なくとも

1か月に1回29%

少なくとも

6か月に1回36%

少なくとも

1年に1回21%

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

テレビ ドラマ53%

30分以下のドラマ番組9%

トーク番組/バラエティ番組/

ゲーム番組9%

昼ドラマ4%

教育番組/ドキュメンタリー

シリーズ4%

リアリティ テレビ番組2%

オーディション番組1%

DIY(Do It Yourself)/

料理番組1% その他

17%

Q. ビンジ・ウォッチすることが最も多いコンテンツの種類を選択してください

ビンジ・ウォッチされているコンテンツはドラマが過半数

23

N=446

注:「番組をビンジ・ウォッチしている」回答者*1:『相棒』、『東京タラレバ娘』 など *2:『フルハウス』、『勇者ヨシヒコ』シリーズ、NHK 連続テレビ小説 など *3:『世界の果てまでイッテQ!』、『アメトーーク!』 など*4:『牡丹と薔薇』、『真珠夫人』、『キッズウォー』 など *5:『その時歴史が動いた』、『プラネットアース』 など *6:『テラスハウス』、『大改造!!劇的ビフォーアフター』 など*7:『Momm!!』 など *8:『きょうの料理』、『人生、ハレどき』、『3分クッキング』、『趣味の園芸』 など

*1

*2

*3

*4

*5

*6

*7

*8

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.24

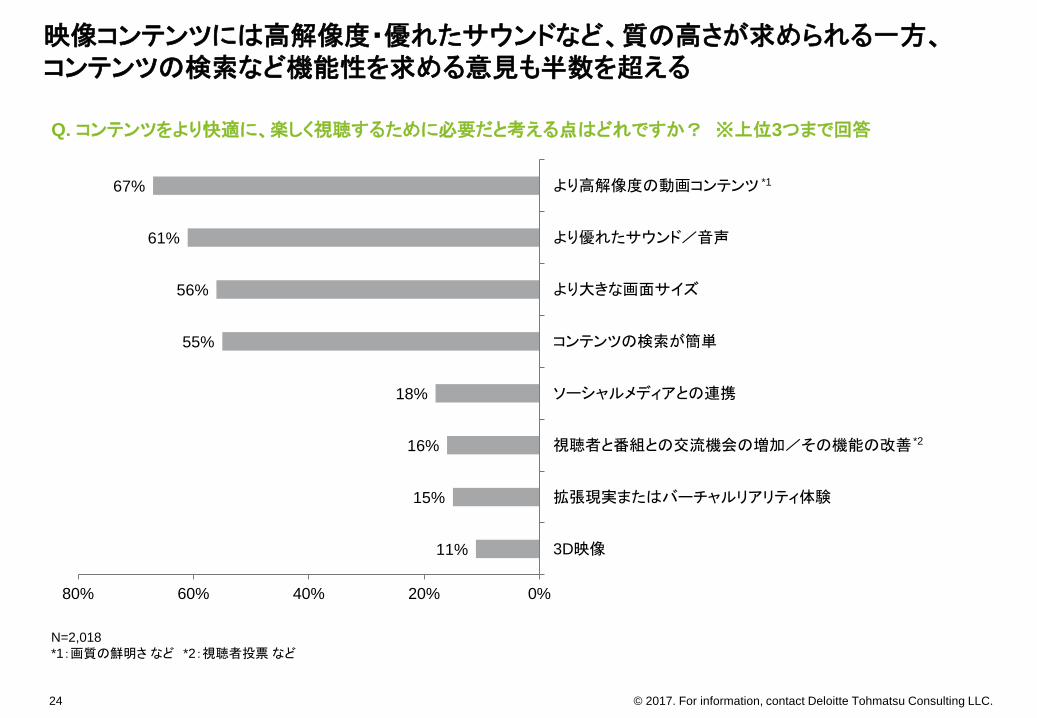

Q. コンテンツをより快適に、楽しく視聴するために必要だと考える点はどれですか? ※上位3つまで回答

映像コンテンツには高解像度・優れたサウンドなど、質の高さが求められる一方、コンテンツの検索など機能性を求める意見も半数を超える

N=2,018

*1:画質の鮮明さ など *2:視聴者投票 など

11%

15%

16%

18%

55%

56%

61%

67%

0%20%40%60%80%

3D映像

拡張現実またはバーチャルリアリティ体験

視聴者と番組との交流機会の増加/その機能の改善

ソーシャルメディアとの連携

コンテンツの検索が簡単

より大きな画面サイズ

より優れたサウンド/音声

より高解像度の動画コンテンツ

*2

*1

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.25

ニュース・活字メディア

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.26

Q. ニュース情報を得る手段として、最も頻繁に使用するものは?

ニュース情報取得手段を年代別にみると、Z世代ではソーシャルメディア、ミレニアル世代ではニュースサイトを重視する割合が他世代よりも高い

N=2,018

*1:日経ビジネス、エコノミスト、東洋経済、ダイヤモンド など *2:Facebook、Twitter など *3: Huffington Post、Buzzfeed、NewsPicks など*4: Yahoo!ニュース、livedoorニュース、@niftyニュース、スマートニュース など *5:朝日新聞デジタル、日経電子版 など。新聞社が提供する有料のオンラインニュースサイト、デジタル版の紙面 *6:NHK、日テレ、TBS、フジテレビ、テレビ朝日、BBCワールドニュース など

48%41%

35%44%

56%62%

11%

7%

6%

8%

16%

19%

3%

2% 3%

4%

3%

3%

17%

12% 22%

24%

15%5%3%

3%

7%

3%

1%1%

4%

18%

10%2%

1%

1%

1%1% 1% 2%

1%3%

1% 2% 2%1%

3%7% 3% 3%

2%8% 10% 10% 10%5% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

全体 14~19歳

Z世代

20~33歳

ミレニアル世代

34~50歳 51~69歳 70歳以上

最新のニュース情報を調べない

その他

雑誌

ラジオ

ソーシャルメデイア

新興オンラインニュースサイト

ニュースアグリゲーター/

キュレーションサービスデジタル版の新聞

新聞紙面

テレビのニュース番組

*1

*2

*3

*4

*5

*6

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.27

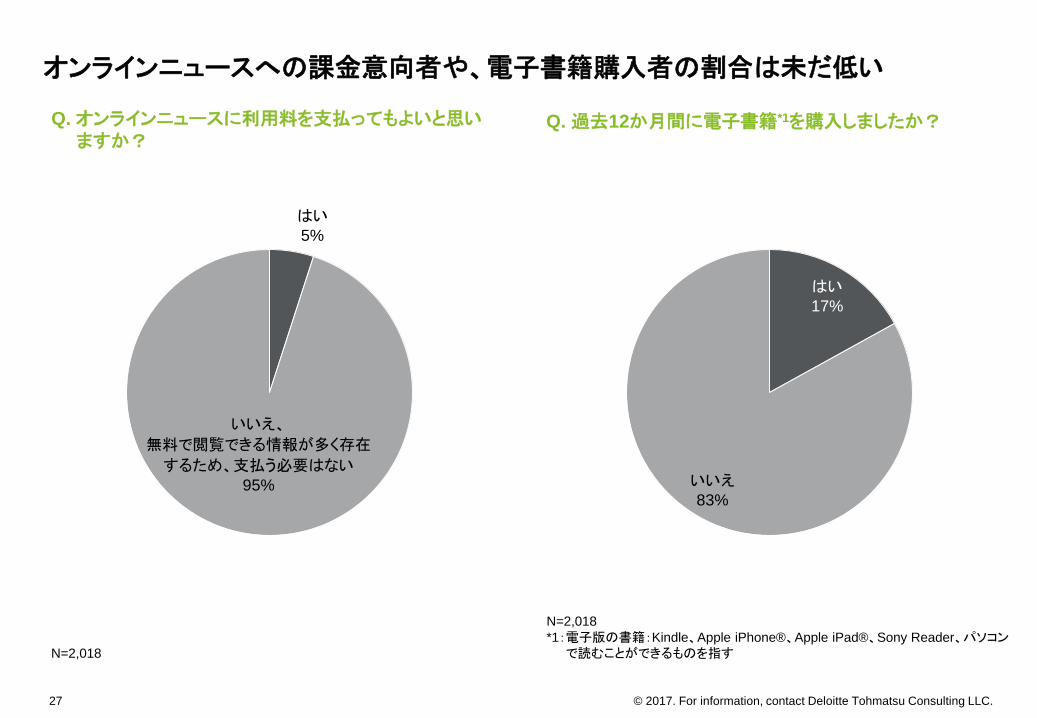

Q. オンラインニュースに利用料を支払ってもよいと思いますか?

オンラインニュースへの課金意向者や、電子書籍購入者の割合は未だ低い

N=2,018

はい17%

いいえ83%

Q. 過去12か月間に電子書籍*1を購入しましたか?

N=2,018

*1:電子版の書籍:Kindle、Apple iPhone®、Apple iPad®、Sony Reader、パソコンで読むことができるものを指す

はい5%

いいえ、

無料で閲覧できる情報が多く存在

するため、支払う必要はない95%

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.28

ソーシャルメディア

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.29

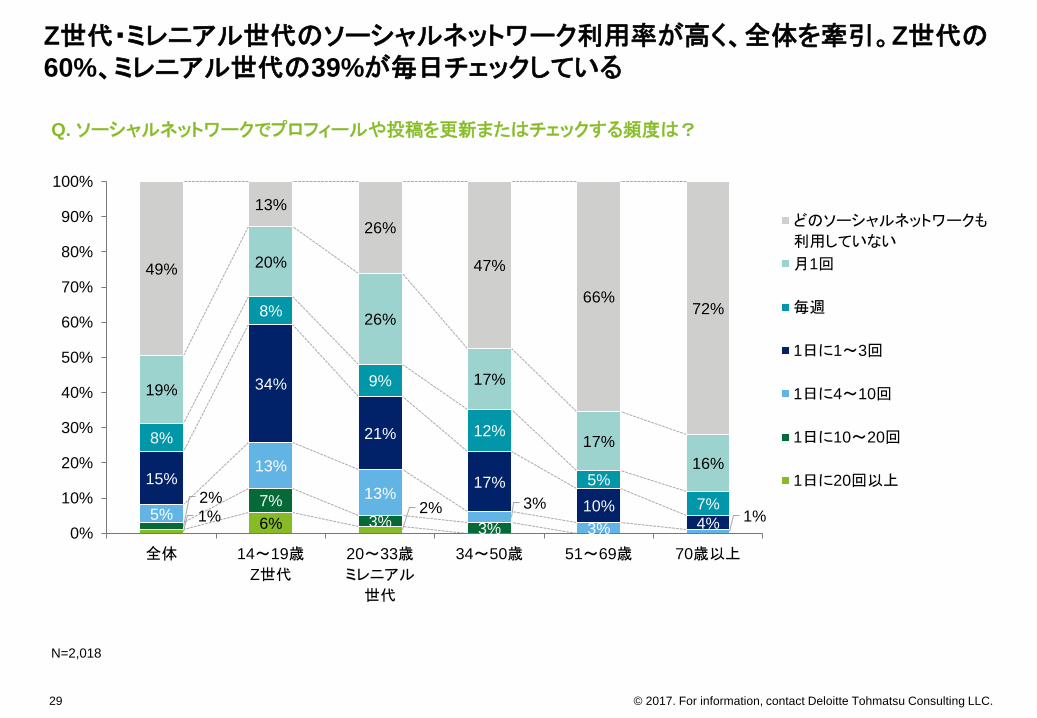

Q. ソーシャルネットワークでプロフィールや投稿を更新またはチェックする頻度は?

Z世代・ミレニアル世代のソーシャルネットワーク利用率が高く、全体を牽引。Z世代の60%、ミレニアル世代の39%が毎日チェックしている

1% 6%2%

2% 7%

3% 3%5%

13%

13%3%

3%1%

15%

34%

21%

17%

10%4%

8%

8%

9%

12%

5%

7%

19%

20%

26%

17%

17%

16%

49%

13%

26%

47%

66%72%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

全体 14~19歳

Z世代

20~33歳

ミレニアル

世代

34~50歳 51~69歳 70歳以上

どのソーシャルネットワークも

利用していない

月1回

毎週

1日に1~3回

1日に4~10回

1日に10~20回

1日に20回以上

N=2,018

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.30

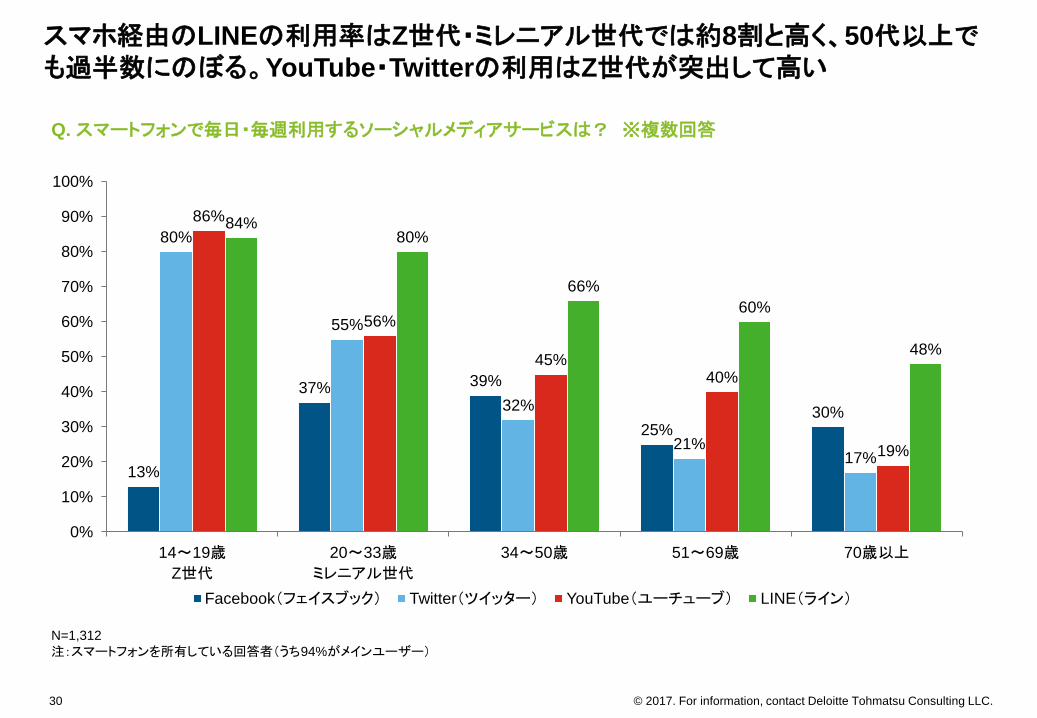

Q. スマートフォンで毎日・毎週利用するソーシャルメディアサービスは? ※複数回答

スマホ経由のLINEの利用率はZ世代・ミレニアル世代では約8割と高く、50代以上でも過半数にのぼる。YouTube・Twitterの利用はZ世代が突出して高い

N=1,312

注:スマートフォンを所有している回答者(うち94%がメインユーザー)

13%

37% 39%

25%30%

80%

55%

32%

21%17%

86%

56%

45%40%

19%

84%80%

66%

60%

48%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

14~19歳

Z世代

20~33歳

ミレニアル世代

34~50歳 51~69歳 70歳以上

Facebook(フェイスブック) Twitter(ツイッター) YouTube(ユーチューブ) LINE(ライン)

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.31

ゲーム

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

Q.ゲーム*1をする頻度は?

全体の6割以上がゲームを利用しており、特にZ世代、ミレニアル世代の利用が多い

32

N=2,018

*1:モバイル、ゲーム機、携帯電話ベースのゲーム、ノート型パソコン、デスクトップ、タブレットベースのゲームなど、あらゆる種類のゲームを含む

年代別

頻繁に

(毎日/毎週)27%

時々

(毎月)17%まれに

(年に1~3回)19%

使ったことがない37%

N=2,018

27%

28%

45%

67%

74%

44%

0%20%40%60%80%

70歳以上

51~69歳

34~50歳

20~33歳

ミレニアル世代

14~19歳 Z世代

全体

20~33歳 ミレニアル世代

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

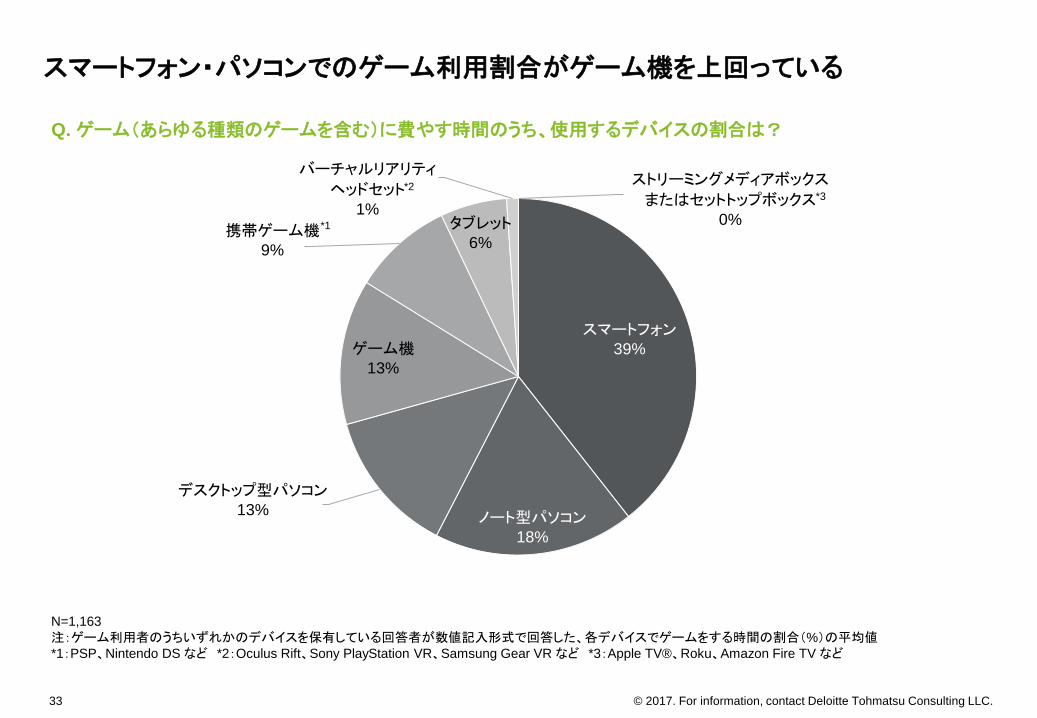

Q. ゲーム(あらゆる種類のゲームを含む)に費やす時間のうち、使用するデバイスの割合は?

スマートフォン・パソコンでのゲーム利用割合がゲーム機を上回っている

33

N=1,163

注:ゲーム利用者のうちいずれかのデバイスを保有している回答者が数値記入形式で回答した、各デバイスでゲームをする時間の割合(%)の平均値*1:PSP、Nintendo DS など *2:Oculus Rift、Sony PlayStation VR、Samsung Gear VR など *3:Apple TV®、Roku、Amazon Fire TV など

スマートフォン39%

ノート型パソコン18%

デスクトップ型パソコン13%

ゲーム機13%

携帯ゲーム機9%

タブレット6%

バーチャルリアリティ

ヘッドセット1%

ストリーミングメディアボックス

またはセットトップボックス0%

*2*3

*1

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

48%

48%

55%

56%

56%

59%

59%

65%

74%

83%

0%20%40%60%80%100%

教育またはゲーミフィケーション

学習

仕事

フィットネス

3D体験

ソーシャルアプリ

オンラインショッピングで使用

映画やテレビ番組の視聴

VR対応エクスペリエンスに

参加する

360度の映像を見る

ゲームで遊ぶ

教育またはゲーミフィケーション学習

VR対応エクスペリエンスに参加する*2

34

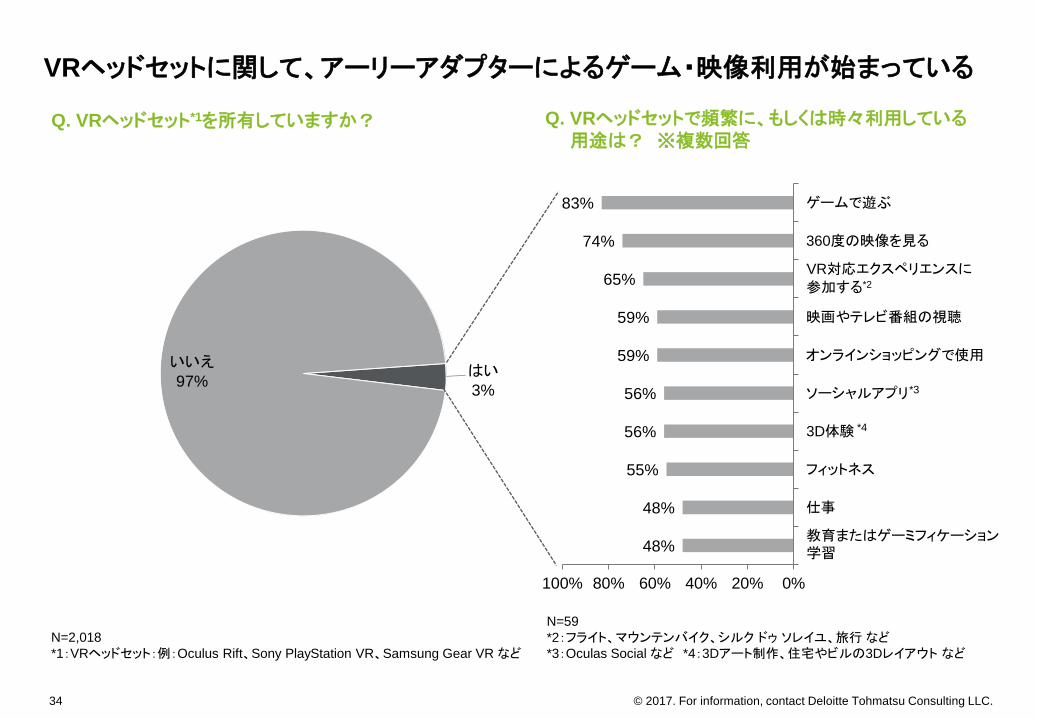

Q. VRヘッドセット*1を所有していますか? Q. VRヘッドセットで頻繁に、もしくは時々利用している用途は? ※複数回答

VRヘッドセットに関して、アーリーアダプターによるゲーム・映像利用が始まっている

N=59

*2:フライト、マウンテンバイク、シルク ドゥ ソレイユ、旅行 など*3:Oculas Social など *4:3Dアート制作、住宅やビルの3Dレイアウト など

はい3%

いいえ97%

N=2,018

*1:VRヘッドセット:例:Oculus Rift、Sony PlayStation VR、Samsung Gear VR など

*4

*3

35

広告

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

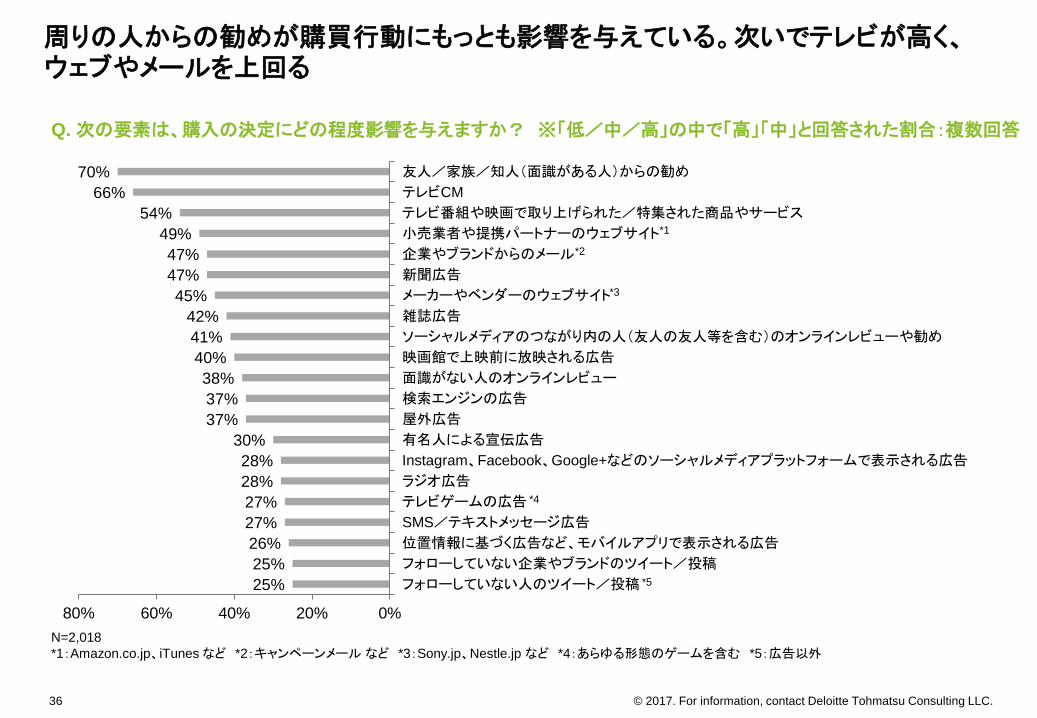

Q. 次の要素は、購入の決定にどの程度影響を与えますか? ※「低/中/高」の中で「高」「中」と回答された割合:複数回答

周りの人からの勧めが購買行動にもっとも影響を与えている。次いでテレビが高く、ウェブやメールを上回る

36

N=2,018

*1:Amazon.co.jp、iTunes など *2:キャンペーンメール など *3:Sony.jp、Nestle.jp など *4:あらゆる形態のゲームを含む *5:広告以外

25%

25%

26%

27%

27%

28%

28%

30%

37%

37%

38%

40%

41%

42%

45%

47%

47%

49%

54%

66%

70%

0%20%40%60%80%

フォローしていない人のツイート/投稿

フォローしていない企業やブランドのツイート/投稿

位置情報に基づく広告など、モバイルアプリで表示される広告

SMS/テキストメッセージ広告

テレビゲームの広告

ラジオ広告

Instagram、Facebook、Google+などのソーシャルメディアプラットフォームで表示される広告

有名人による宣伝広告

屋外広告

検索エンジンの広告

面識がない人のオンラインレビュー

映画館で上映前に放映される広告

ソーシャルメディアのつながり内の人(友人の友人等を含む)のオンラインレビューや勧め

雑誌広告

メーカーやベンダーのウェブサイト

新聞広告

企業やブランドからのメール

小売業者や提携パートナーのウェブサイト

テレビ番組や映画で取り上げられた/特集された商品やサービス

テレビCM

友人/家族/知人(面識がある人)からの勧め

*1

*2

*3

*4

*5

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

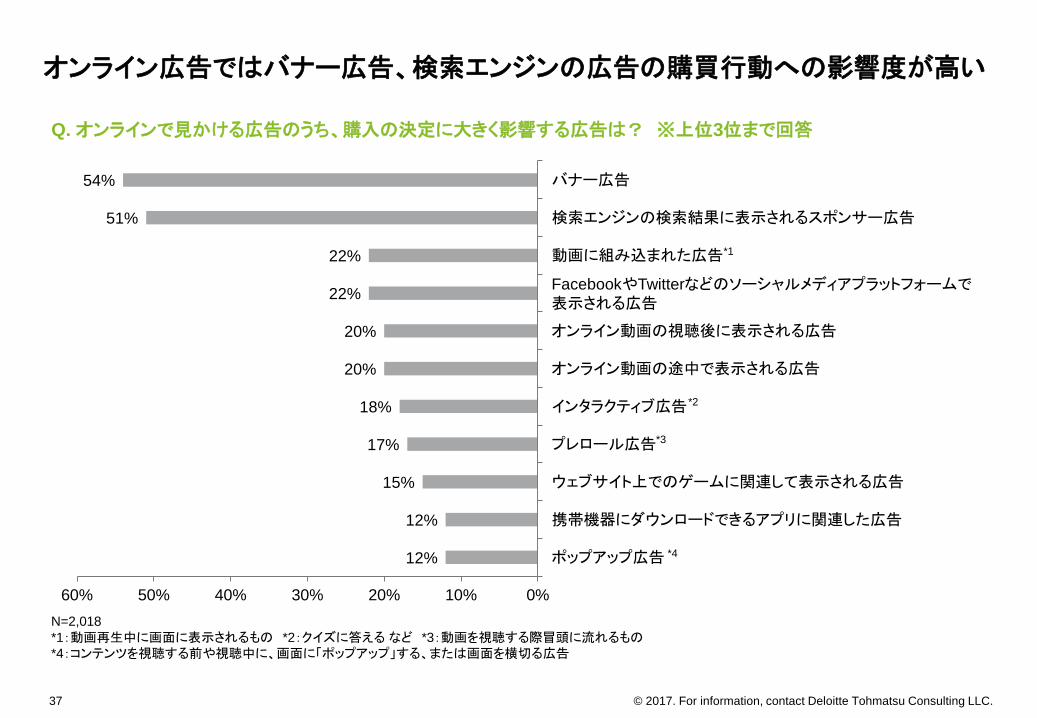

12%

12%

15%

17%

18%

20%

20%

22%

22%

51%

54%

0%10%20%30%40%50%60%

ポップアップ広告

携帯機器にダウンロードできるアプリに関連した広告

ウェブサイト上でのゲームに関連して表示される広告

プレロール広告

インタラクティブ広告

オンライン動画の途中で表示される広告

オンライン動画の視聴後に表示される広告

FacebookやTwitter などのソーシャルメディアプラットフォームで…

動画に組み込まれた広告

検索エンジンの検索結果に表示されるスポンサー広告

バナー広告

FacebookやTwitterなどのソーシャルメディアプラットフォームで表示される広告

Q.オンラインで見かける広告のうち、購入の決定に大きく影響する広告は? ※上位3位まで回答

オンライン広告ではバナー広告、検索エンジンの広告の購買行動への影響度が高い

37

*3

N=2,018

*1:動画再生中に画面に表示されるもの *2:クイズに答える など *3:動画を視聴する際冒頭に流れるもの*4:コンテンツを視聴する前や視聴中に、画面に「ポップアップ」する、または画面を横切る広告

*4

*2

*1

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

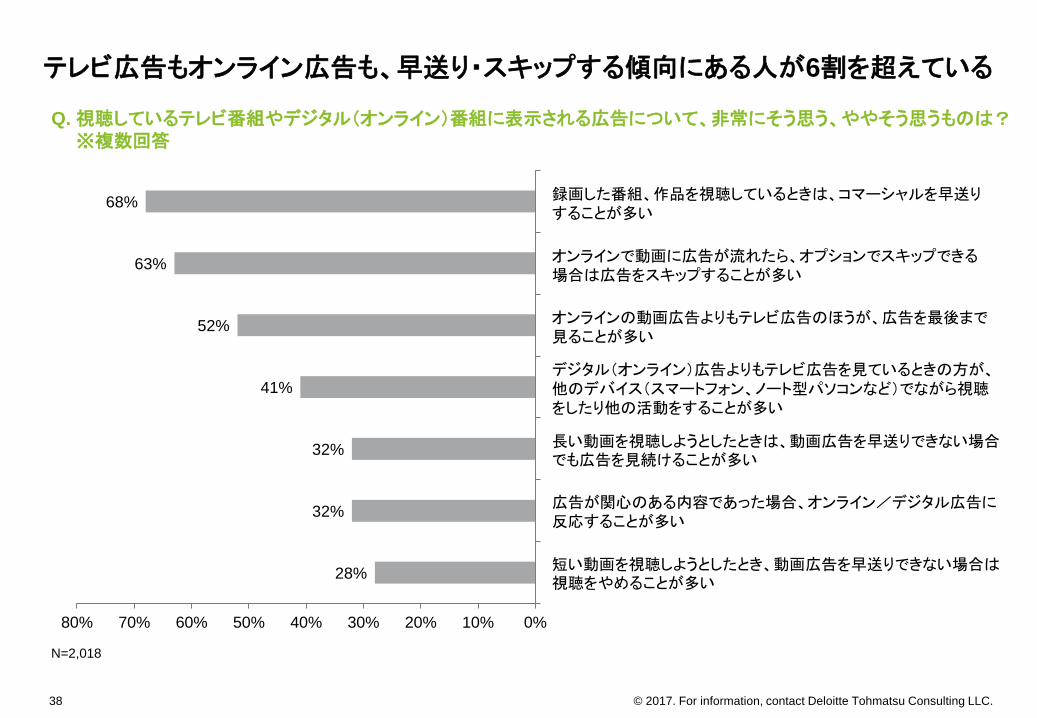

Q. 視聴しているテレビ番組やデジタル(オンライン)番組に表示される広告について、非常にそう思う、ややそう思うものは?※複数回答

テレビ広告もオンライン広告も、早送り・スキップする傾向にある人が6割を超えている

38

28%

32%

32%

41%

52%

63%

68%

0%10%20%30%40%50%60%70%80%

短い動画を視聴しようとしたとき、動画広告を早送りできない場合は

視聴をやめることが多い

広告が関心のある内容であった場合、オンライン/デジタル広告に

反応することが多い

長い動画を視聴しようとしたときは、動画広告を早送りできない場合

でも広告を見続けることが多い

デジタル(オンライン)広告よりもテレビ広告を見ているときの方が、

他のデバイス(スマートフォン、ノート型パソコンなど)でマルチタス…

オンラインの動画広告よりもテレビ広告のほうが、広告を最後まで見

ることが…

オンラインで動画に広告が流れたら、オプションでスキップできる

場合は広告をスキップすることが多い

録画した番組、作品を視聴しているときは、コマーシャルを

早送りすることが多い

N=2,018

録画した番組、作品を視聴しているときは、コマーシャルを早送りすることが多い

オンラインで動画に広告が流れたら、オプションでスキップできる場合は広告をスキップすることが多い

オンラインの動画広告よりもテレビ広告のほうが、広告を最後まで見ることが多い

デジタル(オンライン)広告よりもテレビ広告を見ているときの方が、他のデバイス(スマートフォン、ノート型パソコンなど)でながら視聴をしたり他の活動をすることが多い

長い動画を視聴しようとしたときは、動画広告を早送りできない場合でも広告を見続けることが多い

広告が関心のある内容であった場合、オンライン/デジタル広告に反応することが多い

短い動画を視聴しようとしたとき、動画広告を早送りできない場合は視聴をやめることが多い

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

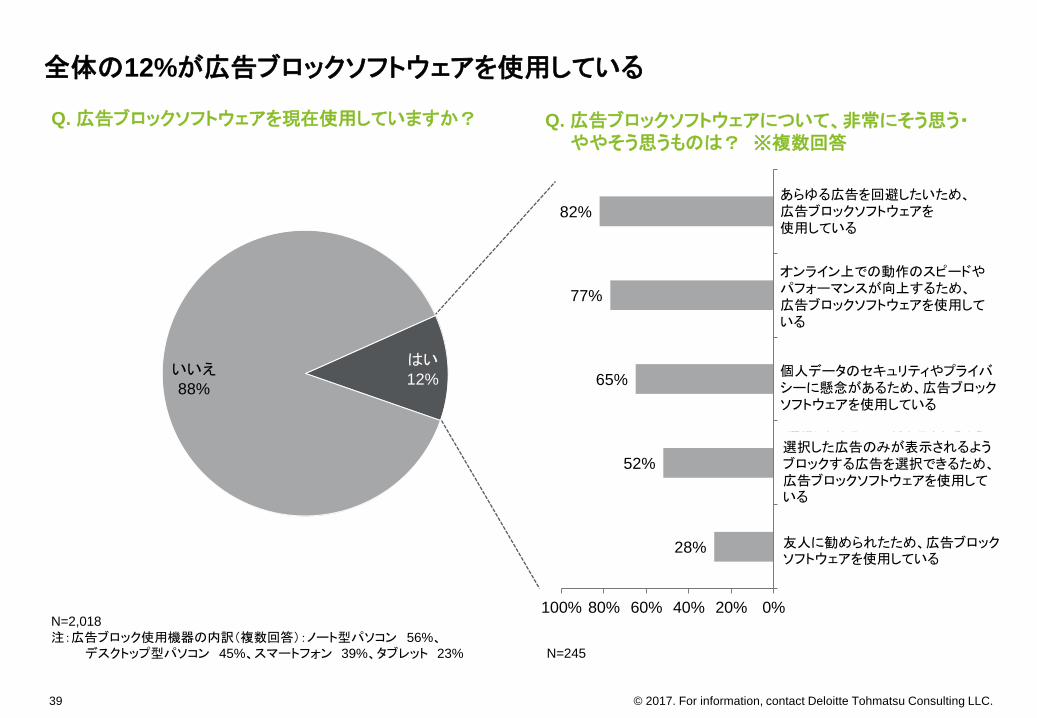

はい12%

いいえ88%

Q.広告ブロックソフトウェアを現在使用していますか?

全体の12%が広告ブロックソフトウェアを使用している

39

N=2,018

注:広告ブロック使用機器の内訳(複数回答):ノート型パソコン 56%、デスクトップ型パソコン 45%、スマートフォン 39%、タブレット 23%

Q.広告ブロックソフトウェアについて、非常にそう思う・ややそう思うものは? ※複数回答

28%

52%

65%

77%

82%

0%20%40%60%80%100%

友人に勧められたため、広告ブロッ

ク ソフトウェアを使用している

選択した広告のみが表示されるよう

ブロックする広告を選択できるため、

広告ブロック ソフトウェアを使用して

いる

個人データのセキュリティやプライバ

シーに懸念があるため、

主に広告ブロック ソフトウェアを使用

している

オンライン上での動作のスピードや

パフォーマンスが向上する

ため、広告ブロック ソフトウェアを使

用している

あらゆる広告を回避したいため、主

に広告ブロック ソフトウェアを

使用している

N=245

あらゆる広告を回避したいため、広告ブロックソフトウェアを使用している

オンライン上での動作のスピードやパフォーマンスが向上するため、広告ブロックソフトウェアを使用している

個人データのセキュリティやプライバシーに懸念があるため、広告ブロックソフトウェアを使用している

選択した広告のみが表示されるようブロックする広告を選択できるため、広告ブロックソフトウェアを使用している

友人に勧められたため、広告ブロックソフトウェアを使用している

デロイト トーマツ グループは日本におけるデロイト トウシュ トーマツ リミテッド(英国の法令に基づく保証有限責任会社)のメンバーファームであるデロイト トーマツ合

同会社およびそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会

社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは日本

で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファ

イナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約40都市に約11,000名の専門家を擁し、多国籍企業や主要な日本企業をクライアントとして

います。詳細はデロイト トーマツ グループWebサイト( www.deloitte.com/jp )をご覧ください。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリーサービス、リスクアドバイザリー、税務およびこれらに関連するサービスを、

さまざまな業種にわたる上場・非上場のクライアントに提供しています。全世界150を超える国・地域のメンバーファームのネットワークを通じ、デロイトは、高度に複合

化されたビジネスに取り組むクライアントに向けて、深い洞察に基づき、世界最高水準の陣容をもって高品質なサービスをFortune Global 500® の8割の企業に提供

しています。“Making an impact that matters”を自らの使命とするデロイトの約245,000名の専門家については、Facebook、LinkedIn、Twitterもご覧ください。

Deloitte(デロイト)とは、英国の法令に基づく保証有限責任会社であるデロイト トウシュ トーマツ リミテッド(“DTTL”)ならびにそのネットワーク組織を構成するメン

バーファームおよびその関係会社のひとつまたは複数を指します。DTTLおよび各メンバーファームはそれぞれ法的に独立した別個の組織体です。DTTL(または

“Deloitte Global”)はクライアントへのサービス提供を行いません。Deloitteのメンバーファームによるグローバルネットワークの詳細は www.deloitte.com/jp/about

をご覧ください。

本資料は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではあ

りません。また、本資料の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するため

には、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本資料の記載のみに依拠して意思決定・行動をされることなく、適用

に関する具体的事案をもとに適切な専門家にご相談ください。

© 2017. For information, contact Deloitte Tohmatsu Consulting LLC.

Member of

Deloitte Touche Tohmatsu Limited