finanças empresariais apostila-slides fin...

TRANSCRIPT

1

FINANÇAS EMPRESARIAISMarcus Quintella, D.Sc.

E-mail: [email protected]

Internet: www.marcusquintella.com.br

FINANÇAS EMPRESARIAISMarcus Quintella, D.Sc.

Bibliografia Recomendada

ROSS, S. A., WESTERFIELD, R. W. e JAFFE, J. F., AdministraçãoFinanceira: Corporate Finance, Editora Atlas, São Paulo, 1995;

BRIGHAM, E. F., GAPENSKY, L. C. e EHRHARDT, M. C., AdministraçãoFinanceira: Teoria e Prática, Editora Atlas, São Paulo, 2001;

DAMODARAN A., Avaliação de Investimentos: Ferramentas e Técnicaspara a Determinação do Valor de Qualquer Ativo, Qualitymark Editora, Rio de Janeiro, 1997;

YOUNG S. e O’BYRNE S., EVA e Gestão Baseada em Valor – GuiaPrático para Implementação, Bookman Editora, Porto Alegre, 2003;

EHRBAR, A., EVA - Valor Econômico Agregado: A Verdadeira Chavepara a Criação de Riqueza, Qualitymark Editora, Rio de Janeiro, 1999;

MARTIN, J. D. e PETTY, J. W., Gestão Baseada em Valor: a respostadas empresas à revolução dos acionistas, Qualitymark Editora, Rio de Janeiro, 2004.

2

Finanças Empresariais / Corporativas

ESTUDO DE TODAS AS QUESTÕES ENVOLVIDAS NAS MOVIMENTAÇÕES DE RECURSOS

FINANCEIROS ENTRE OS AGENTES ECONÔMICOS (empresas, indivíduos e governos)

Finanças Empresariais / Corporativas

ESTUDO DAS TÉCNICAS FINANCEIRAS QUE AJUDAM AS EMPRESAS NA MONTAGEM DE UM FLUXO DE CAIXA MAIOR DO QUE O VOLUME DE

RECURSOS UTILIZADOS

3

Finanças Empresariais / Corporativas

UM DE SEUS PRINCIPAIS OBJETIVOS ÉENCONTRAR INVESTIMENTOS E/OU PROJETOS

QUE VALHAM MAIS PARA OS SEUS PATROCINADORES DO QUE CUSTAM, OU SEJA,

PROJETOS QUE TENHAM UM VPL POSITIVO

FINANÇAS É UM PROCESSSO DECISÓRIO

Se não houver decisões a serem tomadas, pode-se dizer que não há

finanças a fazer

4

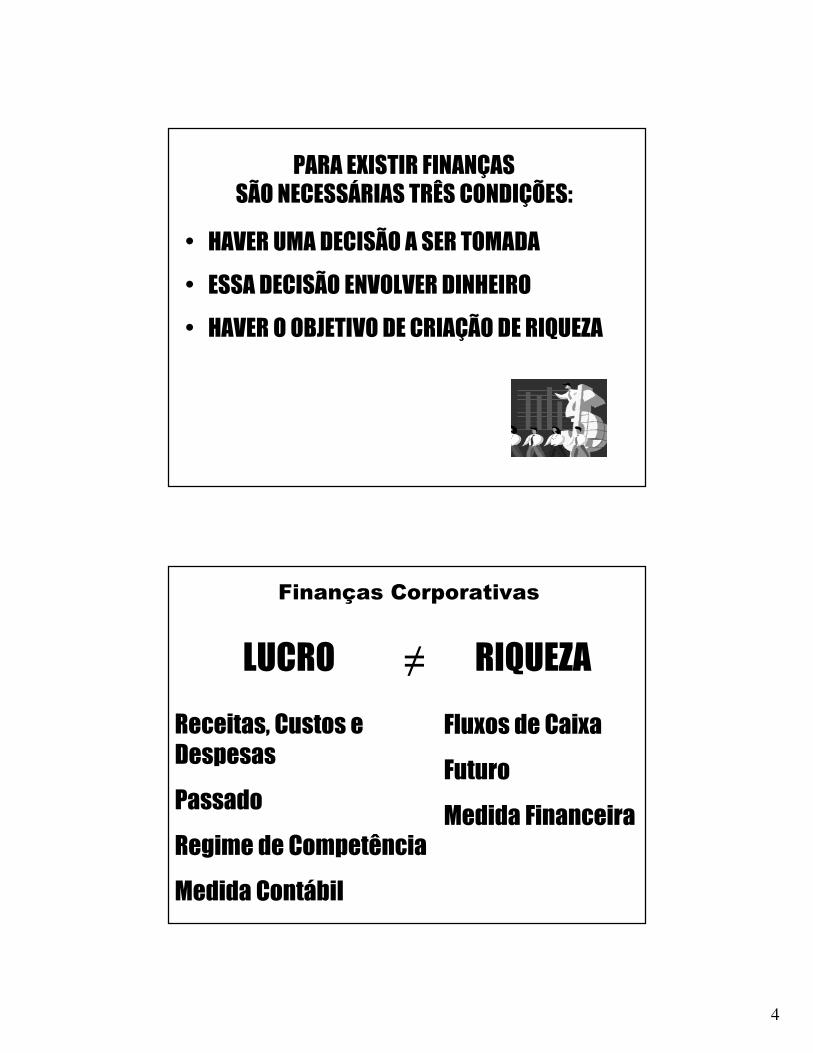

PARA EXISTIR FINANÇASSÃO NECESSÁRIAS TRÊS CONDIÇÕES:

• HAVER UMA DECISÃO A SER TOMADA

• ESSA DECISÃO ENVOLVER DINHEIRO

• HAVER O OBJETIVO DE CRIAÇÃO DE RIQUEZA

Finanças Corporativas

LUCRO ≠ RIQUEZA

Fluxos de Caixa

Futuro

Medida Financeira

Receitas, Custos e Despesas

Passado

Regime de Competência

Medida Contábil

5

Finanças Corporativas

RIQUEZA ≠ LUCRO

Um “lucro” adequado é aquele que garante uma recompensa aos acionistas pelos riscos assumidos e, além disso, permite o crescimento da empresa.

Finanças Corporativas

O valor de qualquer ação, título de dívida ou negócio é determinado pelas entradas e saídas de caixa, descontadas a uma taxa de desconto apropriada, que podem ser esperadas durante o período de vida

remanesncente de um ativo.Warren Buffet, Berkshire Hathaway Annual Report (1992)

CÁLCULO DE VALOR PELO FLUXO DE CAIXA LIVRE: O ALICERCE DA GESTÃO BASEADA EM VALOR

Retirado do livro Gestão Baseada em Valor,de Martin J. D. e Petty, J. W.

6

FLUXOS DE CAIXALIVRES

FLUXO DE CAIXA

FLUXO DE CAIXA É UMA FORMA REPRESENTATIVA DAS

PREVISÕES DAS ENTRADAS E SAÍDAS DE RECURSOS

FINANCEIROS DE UM PROJETO, EM CADA PERÍODO DE TEMPO

7

FLUXO DE CAIXA

O FLUXO DE CAIXA QUE IMPORTA PARA OS INVESTIDORES DA

EMPRESA É AQUELE QUE ESTÁ LIVRE E DISPONÍVEL PARA PROPORCIONAR UM RETORNO SOBRE O CAPITAL DOS

INVESTIDORES

EM RESUMO, O FLUXO DE CAIXA LIVRE É O MONTANTE QUE ESTÁ

DISPONÍVEL PARA OS INVESTIDORES DA EMPRESA

ESTIMATIVA DO FLUXO DE CAIXA

A FASE MAIS IMPORTANTE DA ANÁLISE DE UM PROJETO, E TAMBÉM A MAIS DIFÍCIL, É A ESTIMATIVA DE

SEU FLUXO DE CAIXA

MUITAS VARIÁVEIS E PESSOAS ESTÃO ENVOLVIDAS E AS PREVISÕES DE CENÁRIOS PARA AS RECEITAS E

CUSTOS SÃO BASTANTE COMPLEXAS

8

FLUXO DE CAIXA

Deve-se projetar o Fluxo de Caixapartir de premissas que estabeleçam, por exemplo:

- evolução da participação daempresa no mercado- preços médios de venda- custos dos produtos vendidos- custos operacionais- outros itens representativos

FLUXO DE CAIXA

A construção das premissas constitui o ponto de partida a elaboração de um fluxo de caixa

9

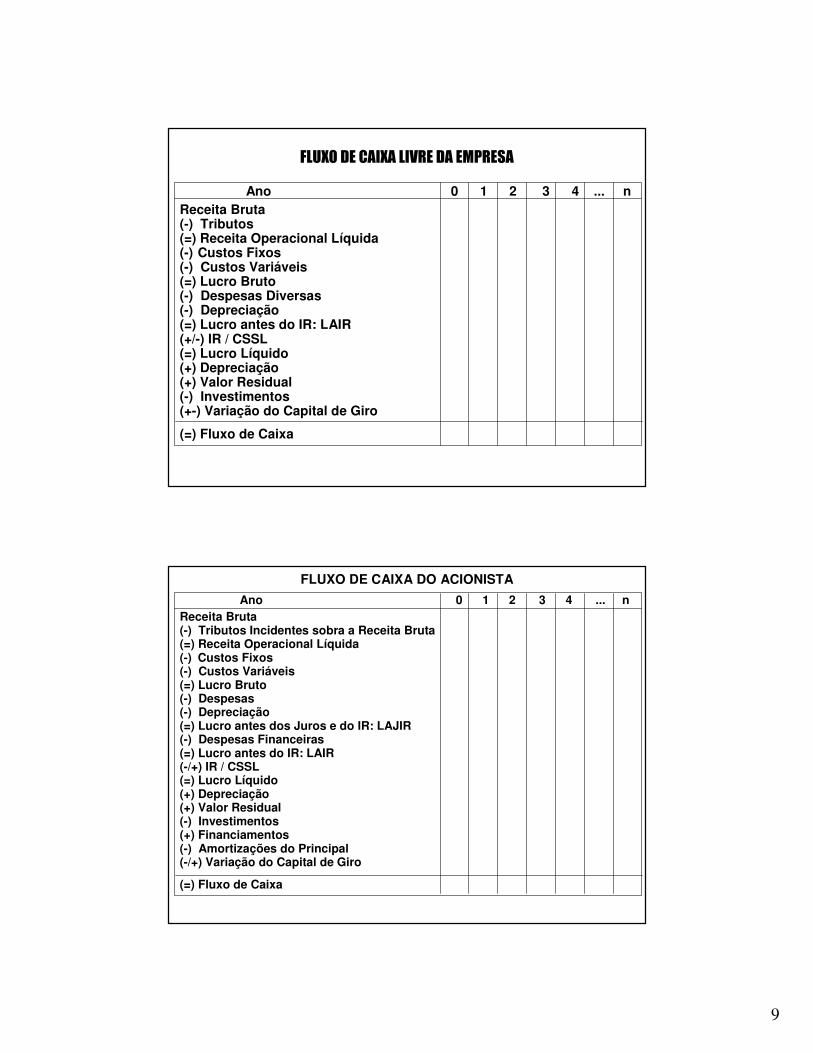

FLUXO DE CAIXA LIVRE DA EMPRESA

Ano 0 1 2 3 4 ... nReceita Bruta(-) Tributos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas Diversas(-) Depreciação(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+-) Variação do Capital de Giro

(=) Fluxo de Caixa

FLUXO DE CAIXA DO ACIONISTA

Ano 0 1 2 3 4 ... nReceita Bruta(-) Tributos Incidentes sobra a Receita Bruta(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes dos Juros e do IR: LAJIR(-) Despesas Financeiras(=) Lucro antes do IR: LAIR(-/+) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+) Financiamentos(-) Amortizações do Principal(-/+) Variação do Capital de Giro

(=) Fluxo de Caixa

10

• Ao adquirir ATIVOS, o investidor tem a expectativa de receber dividendos e uma valorização de seu preço de mercado

AVALIAÇÃO DE ATIVOS: Conceitos Básicos

• O valor de um ATIVO é definido pelo valor presente do fluxo de resultados futuros esperados, descontados a uma taxa de retorno exigida pelo investidor (k): FLUXO DE CAIXA DESCONTADO (princípio matemático do VPL)

0 1 2 3 n

F1 F2 F3 Fn(1+k)1 (1+k)2 (1+k)3 (1+k)n

F0

F1F2

F3Fn

VPL= - F0 + + + + ... +

Avaliação de Ativos: Exemplo Ilustrativo

Imagine que você seja um investidor do mercado financeiro e pretende investirnas ações da Columbia S.A., cuja cotação atual na bolsa é de R$ 25,57 poração, mas com histórico de grande volatilidade.

Os relatórios da empresa estimam uma distribuição de dividendos, para ospróximos cinco anos, em torno de R$ 2,80 por ação, e uma valorização de 15% daqui a cinco anos.

Estime a taxa de retorno que você exigiria para investir nas ações da Columbia S.A. e, a partir dessa taxa, determine a atratividade do investimento.

Ano 0 1 2 3 4 5Investimento -25,57Fluxo de Dividendos 2,80 2,80 2,80 2,80 2,80 Venda da Ação 29,41Fluxo de Caixa Previsto -25,57 2,80 2,80 2,80 2,80 32,21

Para k = 16% a.a. ⇒⇒⇒⇒ VPL = - 2,40 ⇒⇒⇒⇒ VPL < 0

Para k = 12% a.a. ⇒⇒⇒⇒ VPL = 1,21 ⇒⇒⇒⇒ VPL > 0

Rendimento atual do capital do investidor: 8% a.a.

Taxa de retorno exigida pelo investidorpara aplicar na Columbia: k = 8% + ∆∆∆∆%

11

Avaliação de Ativos: Exemplo Ilustrativo

Imagine que você seja um investidor do mercado imobiliário e pretendecomprar um apartamento em Copacabana, no Rio de Janeiro, no valor de R$ 300.000,00. Uma pesquisa de mercado revelou que o aluguel médio para a região do apartamento em questão é de R$1.400,00 (R$16.800,00 anuais) e as expectativas de valorização do valor do imóvel para o futuro são de aproximadamente 5% ao ano.

Estime a taxa de retorno que você exigiria para comprar o apartamento emquestão, para fins de investimento, e determine a atratividade deste projeto.

Ano 0 1 2 3 4 5Investimento - 300,0Fluxo de Aluguéis 16,8 16,8 16,8 16,8 16,8Venda do Imóvel 380,0Fluxo de Caixa Previsto - 300,0 16,8 16,8 16,8 16,8 396,8

Para k = 12% a.a. ⇒⇒⇒⇒ VPL = - 23.818 ⇒⇒⇒⇒ VPL < 0

Para k = 15% a.a. ⇒⇒⇒⇒ VPL = - 54.757 ⇒⇒⇒⇒ VPL < 0

Rendimento atual do capital do investidor: 8% a.a.

Taxa de retorno exigida pelo investidorpara aplicar na Columbia: k = 8% + ∆∆∆∆%

INDICADOR ECONÔMICO RELEVANTE EM FINANÇAS:

Valor Presente LíquidoVPL

12

O VPL é o valor no presente (t = 0) que equivale a um fluxo de caixa de um projeto, calculado a uma determinadataxa de juros de desconto (k)

VALOR PRESENTE LÍQUIDO (Net Presente Value – NPV)

VPL > 0 PROJETO VIÁVEL0 1 2 3 n

VPL= - F0 + F1/(1+k)1 + F2/(1+k)

2 + F3/(1+k)3 +...+ Fn/(1+k)

n

F0

F1F2

F3Fn

Exemplo de Fluxo de Caixa

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Receitas Operacionais 350.000 367.500 385.875 405.169 425.427 446.699(-) Impostos e Taxas -17.500 -18.375 -19.294 -20.258 -21.271 -22.335(-) Custos -122.500 -128.625 -135.056 -141.809 -148.900 -156.344(-) Depreciação -70.000 -70.000 -70.000 -70.000 -70.000 0(=) LAJIR 140.000 150.500 161.525 173.101 185.256 268.019(-) Juros -45.000 -45.000 -45.000 -33.750 -22.500 -11.250(=) LAIR 95.000 105.500 116.525 139.351 162.756 256.769(+/-) Imposto de Renda -28.500 -31.650 -34.958 -41.805 -48.827 -77.031(=) Lucro Líquido 66.500 73.850 81.568 97.546 113.929 179.738(+) Depreciação 70.000 70.000 70.000 70.000 70.000 0(+) Valor Residual 70.000(-) Amortização 0 0 -75.000 -75.000 -75.000 -75.000(+) Empréstimo 300.000(-) Investimentos -500.000(=) Fluxo de Caixa -200.000 136.500 143.850 76.568 92.546 108.929 174.738

VPL (20% a.a.) 204.882TIR (% a.a.) 58,21%

VPL = - 200.000 + 136.500/(1,20)1 + 143.850/(1,20)2 + 76.568/(1,20)3 +

+ 92.546/(1,20)4 + 108.929/(1,20)5 + 174.738/(1,20)6 = 204.882

k = 20% a.a.

13

VALOR PRESENTE LÍQUIDOAno

Fluxo de Caixa Líquido

0 -4.500

1 2.000

2 2.500

3 3.000

TMA = 15% a.a.

VPL = - 4.500 + + + = 1.1022.000 2.500 3.000 (1,15)1 (1,15)2 (1,15)3

3.0002.500 1.102

2.000

0 1 2 3 0 1 2 3

4.500

⇔⇔⇔⇔

Custo do Capital Próprio

Estimativa daTaxa Mínima de Atratividade

TMA

14

Taxa Requeridade Retorno (%)

Risco0

Risco - Retorno

NO MOMENTO DA ANÁLISE DE UM PROJETO DE INVESTIMENTO, ESPERA-SE QUE O FLUXO DE BENEFÍCIOS FUTUROS, MENSURADOS EM VALORES MONETÁRIOS DE HOJE, SEJA SUFICIENTE PARA COBRIR A MELHOR OPÇÃO JÁ EXISTENTE PARA O CAPITAL, LEVANDO-SE EM CONTA OS RISCOS ASSOCIADOS

15

A determinação da TMA “ideal”gera controvérsias e dúvidas e

muitas vezes são utilizadas taxas de desconto arbitradas ou

consensuais

A TMA apresenta um alto grau de SUBJETIVIDADE

TMA (k)

=

Taxa de Retorno Básica

+

Recompensa pelo Risco

Uma taxa de retorno exigida pode ser considerada como uma TMA

16

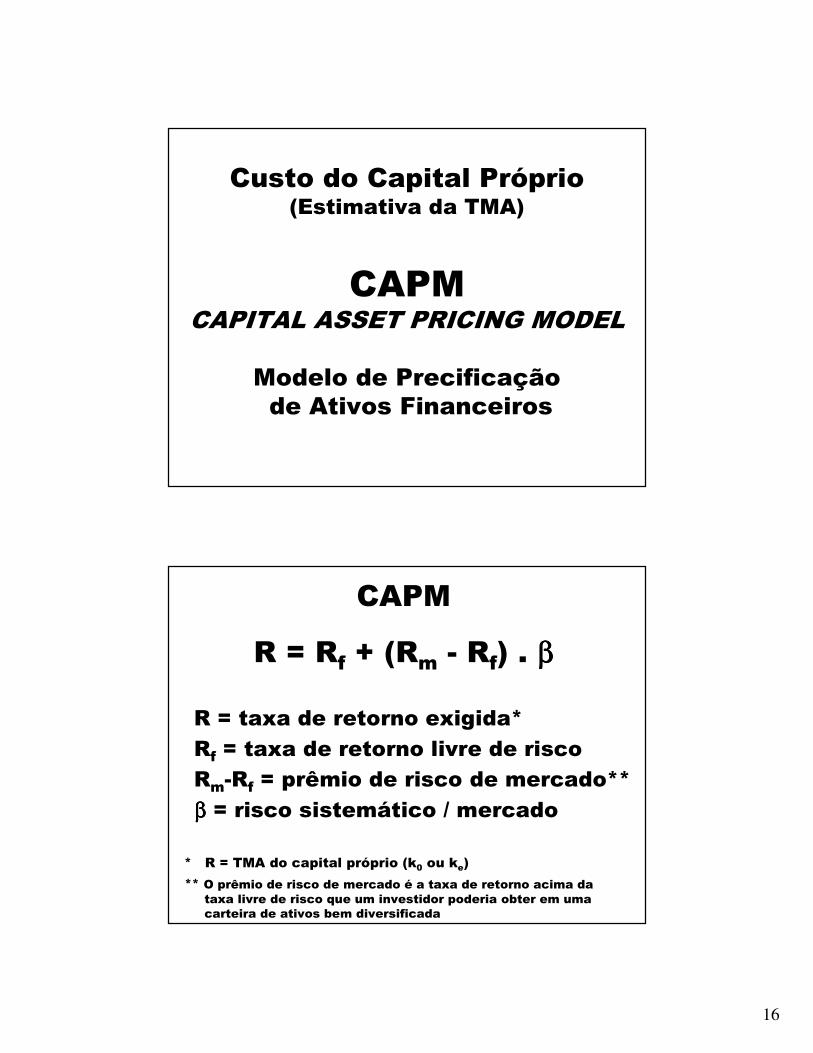

Custo do Capital Próprio(Estimativa da TMA)

CAPMCAPITAL ASSET PRICING MODEL

Modelo de Precificaçãode Ativos Financeiros

CAPM

R = Rf + (Rm - Rf) . ββββ

R = taxa de retorno exigida*

Rf = taxa de retorno livre de risco

Rm-Rf = prêmio de risco de mercado**

ββββ = risco sistemático / mercado

* R = TMA do capital próprio (k0 ou ke)

** O prêmio de risco de mercado é a taxa de retorno acima dataxa livre de risco que um investidor poderia obter em umacarteira de ativos bem diversificada

17

O BETA representa o risco sistemático ou de mercado e representa a medida de

sensibilidade de oscilação da rentabilidade do ativo em relação ao mercado.

O BETA mede a volatilidade de um ativo em relação a um ativo

médio, que possui, por definição, ββββ = 1

18

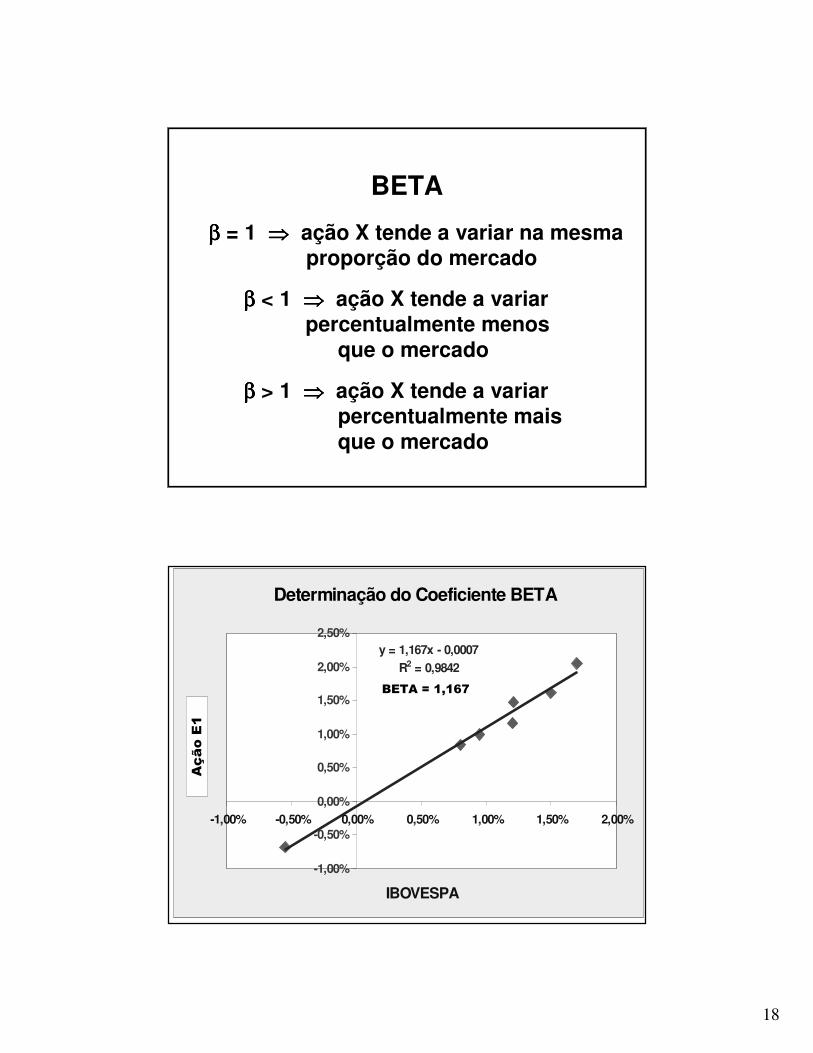

BETA

ββββ = 1 ⇒⇒⇒⇒ ação X tende a variar na mesmaproporção do mercado

ββββ < 1 ⇒⇒⇒⇒ ação X tende a variarpercentualmente menos

que o mercado

ββββ > 1 ⇒⇒⇒⇒ ação X tende a variarpercentualmente maisque o mercado

Mês Ibovespa Ação BAbril 1,50% 1,62%Maio 1,21% 1,47%

Junho 1,70% 2,05%Julho 0,80% 0,84%

Agosto -0,55% -0,67%Setembro 0,95% 1,00%Outubro 1,20% 1,16%

Cálculo do BETA da Ação B(para uma janela de 7 meses)

RENTABILIDADE M ENSAL

E1

E1

Determinação do Coeficiente BETA

y = 1,167x - 0,0007

R2 = 0,9842

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

-1,00% -0,50% 0,00% 0,50% 1,00% 1,50% 2,00%

IBOVESPA

Açã

o B

BETA = 1,167

AçãoE1

19

Mês Ibovespa Ação CAbril 1,15% 2,03%Maio 2,34% 5,60%

Junho 0,87% 0,11%Julho 0,55% 0,06%

Agosto 1,89% 6,20%Setem bro 3,11% 5,57%Outubro 1,45% 1,66%

Cálculo do BETA da Ação C(para uma janela de 7 meses)

RENT ABILIDADE M ENSAL

E2

E2

Determinação do Coeficiente BETA

y = 2,6343x - 0,0124

R2 = 0,7637

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50%

IBOVESPA

Açã

o C

BETA = 2,6343

E2

BETARentabilidade

Esperadada Ação Y

Rentabilidadedo Mercado

ββββ =2

20%

10%

Quanto maior for o BETA, mais elevado se apresenta o risco da ação e, ao mesmo tempo, maior seu valor esperado:

INVESTIMENTO AGRESSIVO

20

BETARentabilidade

Esperadada Ação W

Rentabilidadedo Mercado

ββββ =0.5

5%

10%

Quanto menor for o BETA, menos elevado se apresenta o risco da ação e, ao mesmo tempo, menor seu valor esperado:

INVESTIMENTO DEFENSIVO

Taxa Requeridade Retorno (%)

Risco ββββ0

Risco - Retorno

BETA = medida de risco de mercado

21

Aplicação do CAPM: Exemplo Ilustrativo

Um projeto tem o seguinte fluxo de caixa previsto, em US$.103, para uma estrutura de 100% de capital próprio.

O beta estimado é de 1,5, a rentabilidade do mercado é de 16% e a taxa sem risco é de 7%. Calcule o VPL do projeto:

F0 F1 F2 F3

-500 +240 +360 +450

Solução

CAPM: k0 = RF + ββββ (RM - RF) = 7% + 1,5 (16% - 7%)

k0 = 20,5% (TMA)

VPL = - 500 + 240 / (1,205) + 360 / (1,205)2 + 450 / (1,205)3

VPL = 204,29

sem alavancagem financeira

CAPITAL PRÓPRIO = 100%

ESTRUTURAS DE CAPITAL

com alavancagem financeira

CAPITAL PRÓPRIO = X%

CAPITAL DE TERCEIROS = Y%

CAPITAL TOTAL = X% + Y% = 100%

Capital Próprio ���� Equity Capital de Terceiros ���� Debt

22

ACIONISTA: 100% CAP. PRÓPRIO

ACIONISTA: X% CAP. PRÓPRIOY% CAP. TERCEIROS

CÁLCULO DO VPLTipo de Fluxo de Caixa do Projeto Taxa de Desconto

k0

ke

Ke> K0TMAe> TMA0

Fluxo de Caixa SEM Dívida: 100% capital próprio Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras 0 0 0 0 0(=) LAIR 212.500 212.500 212.500 212.500 300.000(+/-) Imposto de Renda -63.750 -63.750 -63.750 -63.750 -90.000(=) Lucro Líquido 148.750 148.750 148.750 148.750 210.000(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 0(-) Amortizações 0 0 0 0 0(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -560.000 236.250 236.250 236.250 236.250 322.500

TMA 12%VPL 340.569

TIR (% a.a.) 33,43%Payback Desc. (anos) 3,0

= k0

23

Fluxo de Caixa COM Dívida: 60% capital de terceiros Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras -24.000 -24.000 -24.000 -16.000 -8.000(=) LAIR 188.500 188.500 188.500 196.500 292.000(+/-) Imposto de Renda -56.550 -56.550 -56.550 -58.950 -87.600(=) Lucro Líquido 131.950 131.950 131.950 137.550 204.400(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 300.000(-) Amortizações 0 0 -100.000 -100.000 -100.000(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -260.000 219.450 219.450 119.450 125.050 216.900

TMA 15%VPL 354.638

TIR (% a.a.) 69,86%Payback Desc. (anos) 1,4

= ke

ESTIMATIVAS DOS CUSTOS DO CAPITAL PRÓPRIO (TMA), SEM E COM ALAVANCAGEM

CAPMR = Rf + (Rm - Rf) . ββββ

ke > k0 ⇒ BETASBETASBETASBETAS diferentes

24

AS DESPESAS FINANCEIRAS DOS FINANCIAMENTOS EMPRESARIAIS PODEM SER DEDUZIDOS DA BASE TRIBUTÁVEL, PARA O CÁLCULO DO IMPOSTO DE RENDA

kd = k’d . (1 – IR)

AS TAXAS DE JUROS DAS DÍVIDAS EMPRESARIAIS PODEM SER DETERMINADAS POR PESQUISA DE MERCADO OU DADOS INTERNOS DAS EMPRESAS

Despesas Financeiras e IR: Exemplo Ilustrativo

Suponha um empréstimo de R$100 mil, com vencimento em um ano, com uma taxa de juros bruta de 10% a.a. Determine a taxa de juros que representa o custo da dívida em questão, considerando-se uma alíquota de 30% para o IR

Solução

Custo bruto da Dívida: k’d = 10% a.a.

Como a amortização do principal da dívida não tem influência no lucro tributável, apenas os juros são dedutíveis para o IR, conforme segue:

kd = k’d . (1 – IR)

kd = 10% . (1 – 0,30)

kd = 7% a.a.

O valor dos juros a serem pagos ao banco será de R$10 mil, em função da taxa de juros de 10% a.a., mas a empresa deixará de pagar 30%

desse valor ao IR, graças ao benefício fiscal concedido pela legislação em vigor. Assim sendo, o custo do capital de terceiros para a empresa será de R$7 mil, ou seja, 7% do valor da dívida.

25

Tipos de Beta:

BETA DESALAVANCADO ββββU(sem endividamento)(sem endividamento)(sem endividamento)(sem endividamento)

BETA ALAVANCADO ββββL(com endividamento)(com endividamento)(com endividamento)(com endividamento)

ββββU = desalavancado (unleverage) ββββL = alavancado (leverage)

BETA ALAVANCADOComo o custo de capital de uma empresa com dívidasprecisa ser superior ao custo de capital de umaempresa sem dívidas, a Fórmula de Hamada calcula o BETA alavancado, para ser utilizado no modelo CAPM

ββββL = ββββU . [ 1 + (1 - IR) . D/E ]

E = proporção do capital próprioD = proporção do capital de terceirosIR = alíquota do Imposto de Renda

26

ESTIMATIVAS DOS CUSTOS DO CAPITAL PRÓPRIO (TMA), SEM E COM

ALAVANCAGEM

CAPM

sem alavancagem financeira

k0 = Rf + (Rm - Rf) . ββββU

com alavancagem financeira

ke = Rf + (Rm - Rf) . ββββL

Aplicação do CAPM: Exemplo Ilustrativo

O Grupo Imperial, que tradicionalmente utiliza capital de terceiros, apresentou um beta de 1,82, para os últimos 36 meses de análise do comportamento de suas ações no mercado de

capitais (estrutura de capital do Grupo Imperial: 60% capital próprio). Sabendo-se que o Grupo Imperial espera uma

rentabilidade da carteira de mercado de 18% ao ano e sua taxa livre de risco está estimada em 8% ao ano, determine a taxa de retorno que seus acionistas devem exigir num novo projeto que

consumirá 100% de capital próprio:

Solução

k = RF + ββββ (RM - RF)

Com alavancagem: ke = 8% + 1,82 (18% - 8%) = 26,2%

Desalavancando o Beta: ββββU = ββββL / [ 1 + (1 - IR) . D/E ]

ββββU = 1,82 / [1 + (1 - 0,30) . 40/60] = 1,24

Sem alavancagem: k0 = 8% + 1,24 (18% - 8%) = 20,4%

k0 = TMA Cap Próprio = 20,4% ao ano (sem dívidas)

27

OUTRA FORMA DE ESTIMATIVA DO CUSTO DO CAPITAL PRÓPRIO

(Proposição II de Modigliani e Miller)

O risco do capital próprio cresce com o aumento do endividamento:

ke = k0 + D/E . (1 – IR) . (k0 – kd)

onde: ke = retorno esperado do capital próprio quando a empresa tem dívidas;k0 = retorno esperado do capital próprio de uma empresa sem dívidas;kd = taxa de juros do endividamento;D/E = relação capital de terceiros / capital próprio;IR = alíquota do Imposto de Renda.

k0 = TMACAP PROP = CAPMSEM DÍVIDAS

ke = TMACAP PROP = CAPMCOM DÍVIDAS

Obs: aplicação no fluxo de caixa do acionista

Custo de Capital: Exemplo IlustrativoA Universal Mining Co sempre financiou a maioria de seus projetos com capital próprio. O Beta desalavancado das ações da Universal gira em torno de 1,4, a sua taxa livre de risco é de 8% e o retorno esperado do mercado de 15%. A Universal deseja buscar capital de terceiros para um novo projeto, numa proporção financiada da dívida de 40%. O custo esperado da dívida é de 12%, antes do Imposto de Renda, cuja alíquota é de 34%. Determine os custos de capital da Universal, ou seja, os custos de capital próprio, com e sem alavancagem.

Solução

k0 = Rf + (Rm - Rf) . ββββU (CAPM sem dívida)

k0 = 8% + 1,4 . (15%-8%) ∴∴∴∴ k0 = 17,8%

ke = k0 + D/E . (1 – IR) . (k0 – kd)

ke = 17,8% + 40/60 . (1 – 0,34) . (17,8% - 12%) ∴∴∴∴ ke = 20,35%

28

RESUMO

ESTRUTURA DE ESTIMATIVA DA TMACAPITAL DO CAPITAL PRÓPRIO

SEM DÍVIDA k0 = Rf + (Rm - Rf) . ββββU

COM DÍVIDA ββββL = ββββU ×××× [ 1 + (1 - IR) ×××× D/E ]

ke = Rf + (Rm - Rf) . ββββL

ou

ke = k0 + D/E . (1 – IR) . (k0 – kd)

Estimativa da TMA do Capital Próprio: Exemplo Ilustrativo

Faça um quadro para a análise da evolução do risco medido pelocoeficiente BETA e das taxas de retornos exigidas para o capital próprio, em função da mudança da estrutura de capital da empresaLíder S.A..

Considere que a Líder S.A. apresenta um BETA históricodesalavancado de 1,10, alíquota de IR é igual a 30%, taxa livre de riscode 8% a.a. e taxa esperada da carteira de mercado de 16% a.a.

Custo do CoeficienteCapital de Fórmula de ModiglianiTerceiros Hamada e Miller

100% 0% - 1,10 16,80% 16,80%80% 20% 10,0% 1,29 18,34% 17,99%60% 40% 10,8% 1,61 20,91% 19,60%40% 60% 12,5% 2,26 26,04% 21,32%20% 80% 13,4% 4,18 41,44% 26,32%0% 100% - - - -

Estrutura de Capital TMA Capital Próprio (ks)

Próprio Terceiros BETA

29

ALAVANCAGEM FINANCEIRA:Benefícios e Riscos

O USO DA ALAVANCAGEM FINANCEIRA NORMALMENTE AUMENTA OS RETORNOS ESPERADOS DOS ACIONISTAS, MAS, AO MESMO TEMPO, AUMENTA SEU RISCO

TEORIA DA ESTRUTURA DE CAPITAL

30

Fluxo de Caixa SEM Dívida: 100% capital próprio Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras 0 0 0 0 0(=) LAIR 212.500 212.500 212.500 212.500 300.000(+/-) Imposto de Renda -63.750 -63.750 -63.750 -63.750 -90.000(=) Lucro Líquido 148.750 148.750 148.750 148.750 210.000(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 0(-) Amortizações 0 0 0 0 0(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -560.000 236.250 236.250 236.250 236.250 322.500

TMA 12%VPL 340.569

TIR (% a.a.) 33,43%Payback Desc. (anos) 3,0

= k0

Fluxo de Caixa COM Dívida: 60% capital de terceiros Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras -24.000 -24.000 -24.000 -16.000 -8.000(=) LAIR 188.500 188.500 188.500 196.500 292.000(+/-) Imposto de Renda -56.550 -56.550 -56.550 -58.950 -87.600(=) Lucro Líquido 131.950 131.950 131.950 137.550 204.400(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 300.000(-) Amortizações 0 0 -100.000 -100.000 -100.000(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -260.000 219.450 219.450 119.450 125.050 216.900

TMA 15%VPL 354.638

TIR (% a.a.) 69,86%Payback Desc. (anos) 1,4

= ke

31

Análise de Projeto: Exemplo Ilustrativo

ANÁLISE COMPARATIVA

SEM DÍVIDA COM DÍVIDATMA (% a.a.) 12% 15%

VPL (R$) 340.569 354.638TIR (% a.a.) 33,43% 69,86%

Payback Descontados (anos) 3,0 1,4IL 1,6 2,4

k (% a.a.)

O USO DO VPL E AO USO DO VPL E AO USO DO VPL E AO USO DO VPL E A

ANANANANÁÁÁÁLISE DE LISE DE LISE DE LISE DE SENSIBILIDADESENSIBILIDADESENSIBILIDADESENSIBILIDADE

32

ANÁLISE DE SENSIBILIDADE

testar a variação de um componente do fluxo de caixa,

mantendo-se os demais constantes

PREÇO DE VENDAQUANTIDADECUSTO FIXO

INVESTIMENTOETC

Quando a variação de um componente alterar significativamente a indicação de viabilidade do projeto, pode-se dizer que existe sensibilidade àquele componente

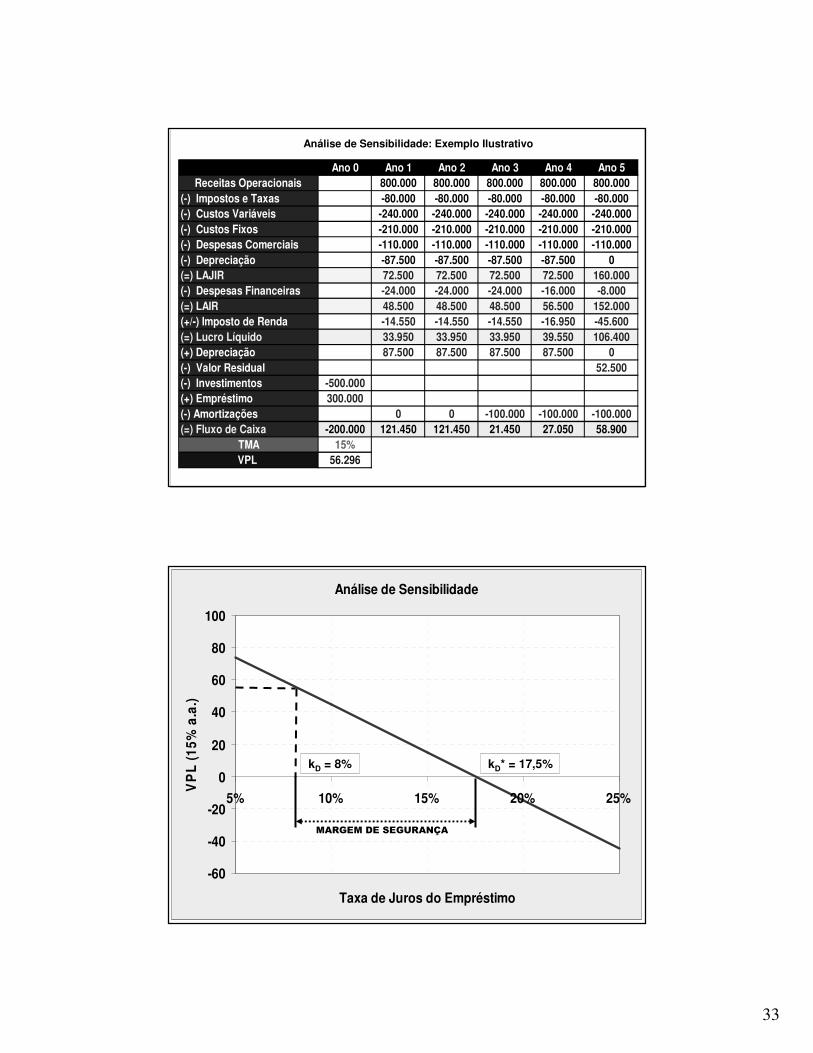

Análise de Sensibiliddae: Exemplo Ilustrativo

kD PU Q CV CF Desp VR8% 20 40.000 6 210.000 110.000 75.000

Estudo de viabilidade de um projeto de investimento de $500.000,com uma linha de financiamento disponível de 60% do investimento, carência de 2 anos, com pagamento de juros, e SAC em 3 anos, a uma taxa de juros de 8% ao ano. Os dados para a elaboração do fluxo de caixa encontram-se na tabela abaixo. A TMA do capital próprio alavancado foi definida em 15% ao ano.

Ano SD A J0 -300.000 0 01 -300.000 0 -24.0002 -300.000 0 -24.0003 -200.000 -100.000 -24.0004 -100.000 -100.000 -16.0005 0 -100.000 -8.000

Esquema de pagamento da dívida

33

Análise de Sensibilidade: Exemplo Ilustrativo

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receitas Operacionais 800.000 800.000 800.000 800.000 800.000(-) Impostos e Taxas -80.000 -80.000 -80.000 -80.000 -80.000(-) Custos Variáveis -240.000 -240.000 -240.000 -240.000 -240.000(-) Custos Fixos -210.000 -210.000 -210.000 -210.000 -210.000(-) Despesas Comerciais -110.000 -110.000 -110.000 -110.000 -110.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 72.500 72.500 72.500 72.500 160.000(-) Despesas Financeiras -24.000 -24.000 -24.000 -16.000 -8.000(=) LAIR 48.500 48.500 48.500 56.500 152.000(+/-) Imposto de Renda -14.550 -14.550 -14.550 -16.950 -45.600(=) Lucro Líquido 33.950 33.950 33.950 39.550 106.400(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 300.000(-) Amortizações 0 0 -100.000 -100.000 -100.000(=) Fluxo de Caixa -200.000 121.450 121.450 21.450 27.050 58.900

TMA 15%VPL 56.296

Análise de Sensibilidade

-60

-40

-20

0

20

40

60

80

100

5% 10% 15% 20% 25%

Taxa de Juros do Empréstimo

VP

L (1

5% a

.a.)

kD* = 17,5%

MARGEM DE SEGURANÇA

kD = 8%

34

VALOR ECONÔMICO AGREGADO

Economic Value Added - EVA

EVA is registered trademark of Stern Stewart & Co.

Outros nomes:

LUCRO ECONÔMICO

LUCRO RESIDUAL

RIQUEZA

Economic Value Added - EVA

O EVA é a recompensa dos investimentos realizados em

projetos que apresentam retornoacima do custo de capital

35

O EVA PODE SER UTILIZADO PARA SE AVALIAR NO PRESENTE O DESEMPENHO FINANCEIRO PASSADO, EVIDENCIANDO SE HOUVE OU NÃO AGREGAÇÃO DE VALOR AO NEGÓCIO, NO PERÍODO ANALISADO

Economic Value Added - EVA

O EVA TAMBÉM PODE ORIENTAR TODAS AS DECISÕES DE INVESTIMENTO QUE AFETARÃO O FUTURO

O EVA É UMA MEDIDA DE LUCRATIVIDADE

O conceito do EVA foi idealizado por Modiglianie Miller e introduzido nas finanças corporativas no início da década de 80

O EVA promoveu uma desconstrução parcial de demonstrativos contábeis, para reconstruí-los sob a ótica da análise econômica de investimentos

Para o cálculo do EVA são necessários ajustes contábeis, de forma que os dados contábeis possam ser estruturados segundo o modelo dos fluxos de caixa

Economic Value Added - EVA

36

Análise de resultados passados

Política de remuneração variável

Elaboração de orçamentos

Avaliação de projetos de investimentos

Economic Value Added - EVA

APLICAÇÕES MAIS FREQÜENTES:

A partir da década de 90, grandes empresas começaram a utilizar o EVA, tais como:

COCA-COLAAT&TAMBEV

ANDRADE GUTIERREZAÇOS VILLARES

ALCOAAVEIAS QUAKER

Economic Value Added - EVA

37

Cálculo do EVA

Visão Operacional

(++++) Lucro Operacional Líquido após Impostos(Net Operating Profit After Taxes - NOPAT)

(−−−−) Custo Total do Capital Empregado

(====) Valor Econômico Agregado (EVA)

NOPATCusto do Capital

EVAEVAEVAEVA

BALANÇO PATRIMONIAL

PASSIVO CIRCULANTE (PC)Fornecedores

Salários e encargos sociais

Empréstimos e financiamentos

PASSIVO EXIGÍVELLONGO PRAZO (ELP)Empréstimos e financiamentos

Debêntures

PATRIMÔNIO LÍQUIDO (PL)Capital

Reservas

Lucros acumulados

ATIVO CIRCULANTE (AC)Disponibilidades

Valores a receber

Restituições

Estoques

ATIVO REALIZÁVELA LONGO PRAZO (RLP)

ATIVO PERMANENTE (AP)Investimento

Imobilizado

Diferido

38

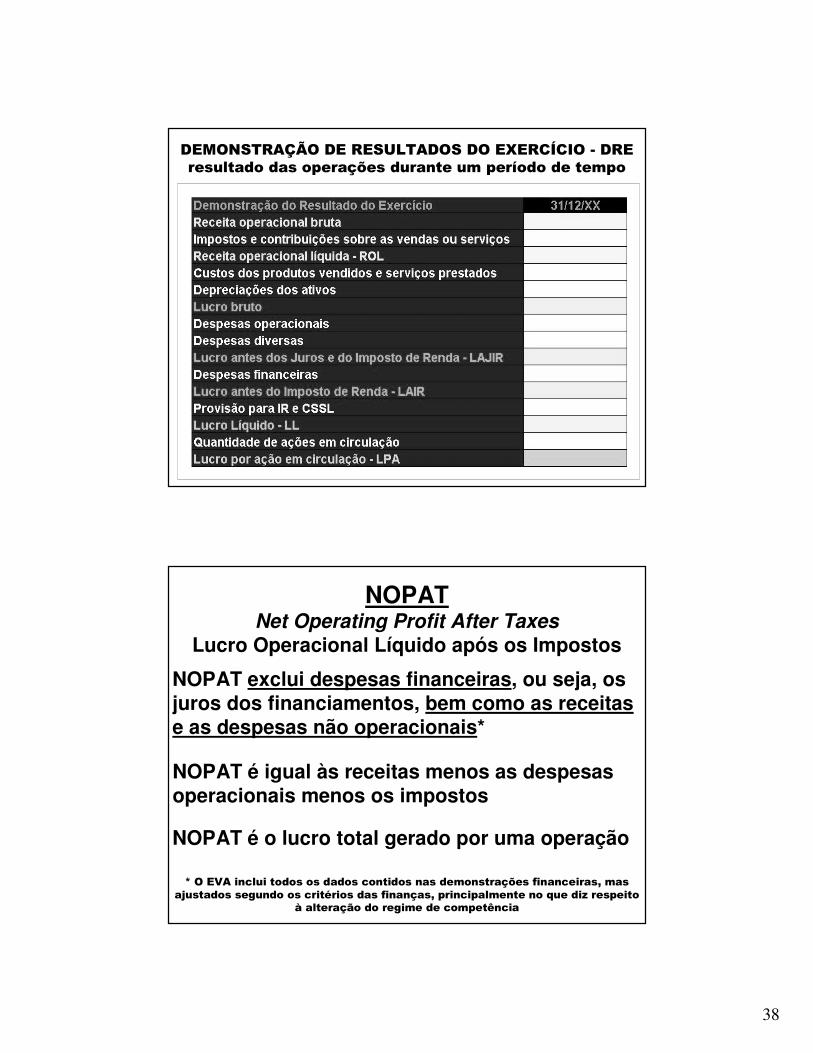

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO - DREresultado das operações durante um período de tempo

NOPATNet Operating Profit After Taxes

Lucro Operacional Líquido após os Impostos

NOPAT exclui despesas financeiras, ou seja, os juros dos financiamentos, bem como as receitas e as despesas não operacionais*

* O EVA inclui todos os dados contidos nas demonstrações financeiras, masajustados segundo os critérios das finanças, principalmente no que diz respeito

à alteração do regime de competência

NOPAT é o lucro total gerado por uma operação

NOPAT é igual às receitas menos as despesas operacionais menos os impostos

39

CAPITAL

capital de giro (ativo circulante menospassivo circulante) + imobilizadolíquido (preço de custo dos ativosmenos depreciação acumulada) +outros ativos operacionais

CUSTO DO CAPITAL

CAPITAL × CMPC

Custo do Capital da Empresa

CUSTO MÉDIO PONDERADO DO CAPITAL

CMPC

WEIGHTED AVERAGE COST OF CAPITAL

WACC

40

CUSTO MÉDIO PONDERADO DO CAPITAL

CMPC

O CMPC é a taxa de juros que refleteo custo médio ponderado dos

capitais que financiam as atividadesda empresa, ou seja, os capitais

próprio e de terceiros

40%

CAPITALPRÓPRIO

60%

CAPITALTERCEIROS

BANCO

i % a.a.

TMA % a.a.ACIONISTA

14% a.a.

21% a.a.

(1 – IR)

9,8% a.a.

Custo Médio Ponderado do Capital – CMPC

CUSTO DO CAPITAL PRÓPRIO: 0,40 × 21% a.a. = 8,4% a.a.

CUSTO DO CAPITAL DE TERCEIROS: 0,60 × 9,8% = 5,9% a.a.

CMPC: 8,4% a.a. + 5,9% a.a. = 14,3% a.a.

41

O CMPC considera o custo do capital de terceiros e do capital próprio, segundo a

composição do capital do projeto:

CMPC = (1 - IR) x kd x D + ke x E

onde:ke = custo do capital próprio, em %;E = proporção do capital próprio;kd = custo do capital de terceiros, em %;D = proporção do capital de terceiros;IR = alíquota do Imposto de Renda.

CUSTO MÉDIO PONDERADO DE CAPITAL

Cálculo do Custo do Capital: Exemplo Ilustrativo

Grupo Atlântico - Ano 2001

Capital Próprio

ke = 8% + 1,5(20%-8%)

26% a.a.

Dívida após IRkd (1 - IR) = 15%(1- 0,30)

10,5% a.a.

Cap. Próprio / Capital

30%

Dívida /Capital

70%

Custo do Cap. PróprioPonderado7,8% a.a.

+Custo da Dívida

Ponderado7,4% a.a.

CMPC = 15,2% a.a.

××××

××××

====

====

Custo do Capital Estrutura de Capital Custo Médio Ponderado

42

Cálculo do CMPC: Exemplo IlustrativoBalanço Patrimonial em 31/12/XX

Os capitais da empresa têm os seguintes custos:ke = 14 % a.a.

kd = 10 % a.a. (bruto)Alíquota do I.R. = 30 %

kd = 10 % × (1 - 0,30) = 7 % a.a. (líquido)CMPC = [(600/1.600) × 7%)] + [(1.000/1.600) × 14%] = 11,38%

37,5% 62,5%

CMPC = 11,38 % a.a.

Ativo Operacional Líquido $1.600 Capital de Terceiros $600Capital Próprio $1.000

TOTAL $1.600 TOTAL $1.600

ATIVO PASSIVO

Aplicação do CMPC: Exemplo IlustrativoO projeto de mineração da Rocky Mountain Mining Co utilizaráendividamento de longo prazo e financiamento de capital ordinário. A Rocky Mountain identificou títulos semelhantes regularmente negociados em mercados ativos. Qual é o CMPC do projeto proposto?

- Taxa de juros livre de risco: 6%- Beta alavancado do capital ordinário: 1,25- Retorno esperado da carteira de mercado: 14,4%- Custo da dívida esperado (antes do IR): 10%- Proporção financiada da dívida: 60%- Aliquota do IR: 34%

Solução

CAPM: R = Rf + (Rm - Rf) . ββββ ∴∴∴∴ R = 6 + 1,25 . (14,4% - 6%) = 16,5%

CMPC = (1- 0,34) . 0,60 . 10% + 0,40 . 16,5% = 10,56%

43

Cálculo do EVA

Visão Operacional

NOPAT = R$ 150.000Capital Total = R$ 1.000.000CMPC = 12%Custo do Capital = R$ 120.000

EVA = R$ 30.000

Estrutura de Capital Ótima: Exemplo Ilustrativo

Fluxo de Caixa no Ano 1 $50Crescimento perpétuo 4,0% a.a.Taxa Livre de Risco 7,00% a.a.Retorno da Carteira de Mercado 14,50% a.a.Beta Desalavancado 0,900Alíquota do IR 34%

D / (D+E) BetaCusto do

Equity (kE)Custo Líquido da Dívida (kD)

WACCValor da Empresa

0% 0,900 13,75% - 13,75% $51310% 0,966 14,25% 4,17% 13,24% $54120% 1,049 14,86% 4,76% 12,84% $56530% 1,155 15,66% 4,91% 12,43% $59340% 1,296 16,72% 5,53% 12,24% $60750% 1,494 18,21% 7,08% 12,64% $57960% 1,791 20,43% 7,70% 12,79% $56970% 2,286 24,15% 7,75% 12,67% $57780% 3,276 31,57% 9,83% 14,18% $49190% 6,246 53,85% 11,79% 16,00% $417

44

Estrutura de Capital Ótima: Exemplo Ilustrativo

ALAVANCAGEM E CRIAÇÃO DE VALOR

$0

$100

$200

$300

$400

$500

$600

$700

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Percentual de Endividamento

VALOR DA EMPRESA

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

WACC

Valor da Empresa WACC

ROE e Criação de Valor: Exemplo Ilustrativo

CIRCULANTE 700 CIRCULANTE 500 Contas a Pagar 200

Compensações de Despesas Diferidas 200

REALIZÁVEL DE LONGO PRAZO 200 Porção da Dívida de Longo Prazo 100

EXIGÍVEL DE LONGO PRAZO 1.750 PERMANENTE 2.100

PATRIMÔNIO LÍQUIDO 750

ATIVO TOTAL 3.000 PASSIVO TOTAL 3.000

BALANÇO PATRIMONIALATIVO PASSIVO

Receita 1.875

Custos dos Produtos Vendidos (1.200)

Lucro Bruto 675 Despesas Operacionais (298)

Lucro Operacional 377 Despesas Financeiras (204)

Lucro Antes do IR - LAIR 173 Provisão de Imposto de Renda (61)

Lucro Líquido 113

DEMONSTRAÇÕES DE RESULTADOS - DRE

45

ROE e Criação de Valor: Exemplo Ilustrativo

Custo do Capital Próprio: kE = 13,20%Custo Líquido da Dívida: kD = 6,5%

Alíquota do IR = 35%

Estrutura de Capital: D = 75% e E= 25%

WACC = 8,18%

ROE e Criação de Valor: Exemplo Ilustrativo

Cálculo simples, sem ajustes contábeis

Return on Equity: ROE = LL / PL

ROE = 113 / 750 = 0,1507 ⇒⇒⇒⇒ ROE = 15,07%

CAPITAL INVESTIDO = CAPITAL FINANCEIRO TOTAL

CAPITAL = ATIVOS – PASSIVOS NÃO FINANCEIROS

CAPITAL = $3.000 – $400 = $2.600

Criação de Valor: EVA = NOPAT – CAPITAL ×××× WACC

NOPAT = LUCRO OPERACIONAL APÓS OS IMPOSTOS

NOPAT = $377 ×××× (1 – 0,35) = $245

EVA = $245 – $2.600 ×××× 0,0818 = $32

46

ROE e Criação de Valor: Exemplo Ilustrativo

Suponha uma redução nas despesas operacionais, sem investimentos, apenas por meio de medidas gerenciais e operacionais eficientes

Uma redução de 15% nas Despesas Operacionais,faz o ROE passar de 15,07% para 18,93%

Return on Equity: ROE = LL / PL

ROE = $142 / $750 = 0,1893 ⇒⇒⇒⇒ ROE = 18,93%

Receita 1.875

Custos dos Produtos Vendidos (1.200)

Lucro Bruto 675 Despesas Operacionais (254)

Lucro Operacional 421 Despesas Financeiras (204)

Lucro Antes do IR - LAIR 218 Provisão de Imposto de Renda (76)

Lucro Líquido 142

DEMONSTRAÇÕES DE RESULTADOS - DRE

ROE e Criação de Valor: Exemplo Ilustrativo

CAPITAL INVESTIDO = CAPITAL FINANCEIRO TOTAL

CAPITAL = ATIVOS – PASSIVOS NÃO FINANCEIROS

CAPITAL = $3.000 – $400 = $2.600

Criação de Valor: EVA = NOPAT – CAPITAL ×××× WACC

NOPAT = LUCRO OPERACIONAL APÓS OS IMPOSTOS

NOPAT = $421 ×××× (1 – 0,35) = $274

EVA = $274 – $2.600 ×××× 0,0818 = $61 (92% maior)

Uma redução de 15% nas Despesas Operacionais,CRIA VALOR, pois o EVA passa de $32 para $61

47

ROE e Criação de Valor: Exemplo IlustrativoSuponha uma redução de 7,5% nos investimentos de capital próprio, apenas por meio de medidas

eficientes, com redução de estoques e melhorias no departamento de cobrança da empresa

Estrutura de Capital: D = 76,43% e E= 23,57% ⇒⇒⇒⇒ WACC = 8,08%

CAPITAL INVESTIDO = CAPITAL FINANCEIRO TOTALCAPITAL = ATIVOS – PASSIVOS NÃO FINANCEIROS

CAPITAL = $2.944 – $400 = $2.544

Return on Equity: ROE = 113 / 694

ROE = $113 / $694 = 0,1628 ⇒⇒⇒⇒ ROE = 16,28%

Uma redução de 7,5% nos investimentos,faz o ROE passar de 15,07% para 16,28%

CIRCULANTE 644 CIRCULANTE 500 Contas a Pagar 200

Compensações de Despesas Diferidas 200

REALIZÁVEL DE LONGO PRAZO 200 Porção da Dívida de Longo Prazo 100

EXIGÍVEL DE LONGO PRAZO 1.750 PERMANENTE 2.100

PATRIMÔNIO LÍQUIDO 694

ATIVO TOTAL 2.944 PASSIVO TOTAL 2.944

BALANÇO PATRIMONIALATIVO PASSIVO

ROE e Criação de Valor: Exemplo Ilustrativo

Criação de Valor: EVA = NOPAT – CAPITAL ×××× WACC

NOPAT = LUCRO OPERACIONAL APÓS OS IMPOSTOS

NOPAT = $377 ×××× (1 – 0,35) = $245

EVA = $245 – $2.544 ×××× 0,0808 = $39 (23% maior)

Uma redução de 7,5% nos Investimentos,CRIA VALOR, pois o EVA passa de $32 para $39

48

EVA na Decisões Operacionais : Exemplo Ilustrativo

Um investimento pode DIMINUIR o ROE,mas AUMENTAR o EVA

Negócios Novo Resultados ApósExistentes Investimento Novo Investimento

NOPAT $ 230 $ 170 $ 400

Capital $1,000 $ 850 $1,850

ROE 23 % 20 % 22 % ����

Custo de Capital % 15 % 15 % 15 %

Custo de Capital $ 150 $ 128 $ 278

EVA $ 80 $ 43 $ 123 ����

VALOR DE MERCADO AGREGADO

Market Value Added - MVA

49

VALOR

DE

MERCADOCapital

Próprio e de Terceiros

MVAMVAMVAMVA

Market Value Added - MVA

O MVA corresponde à diferença entre o valor de mercado de uma empresa* e o valor de seu capital total investido

Market Value Added - MVA

O MVA equivale ao valor presente de todos os EVA futuros estimados

MVA =EVAt(1 + r)t

n

t=1

Os investidores têm expectativas em relação ao desempenho

futuro da empresa

50

Avaliação pelo Fluxo de Caixa Livre

Ano 0 1 2 3 4 5NOPAT 400 400 400 400 400(+) Depreciação 200 200 200 200 200(-) Investimento -1000(=)Fluxo de Caixa -1000 600 600 600 600 600VPL (10% a.a.) 1.274

Ano 0 1 2 3 4 5NOPAT 400 400 400 400 400Capital Total* 1.000 800 600 400 200Custo Capital (10% a.a.) 100 80 60 40 20EVA 300 320 340 360 380VPL (10% a.a.) = MVA 1.274* Capital Total = Invest imentos em At ivos Fixos - Depreciação Acumulada

Avaliação pelo EVA

EVA, MVA e Fluxo de Caixa Livre

AVALIAÇÃO DE ATIVOS

51

VALOR x COTAÇÃO DE MERCADO

• VALOR = preço justo, baseado emmodelos matemáticos teóricos

• COTAÇÃO = preço de mercado

• CUSTO = preço que o comprador pagapor um ativo

Avaliação de Ações: Versão Preço Justo

MODELO DE GORDON

P0 = D1 / (k - g)

onde: P0 = preço justo; Pm = preço de mercadoD1 = dividendo projetado para t=1; g = crescimento geométrico perpétuo;k = taxa de desconto/taxa exigida de retorno;r* = taxa de retorno conseguido/previsto

r* = D1/Pm + gtaxa de retorno prevista

52

Aplicação do Modelo de Gordon: Exemplo Ilustrativo

Admita que seja prevista uma distribuição anual de dividendos de R$0,40 por ação, indefinidamente. Determine o valor teórico dessa ação, caso os investidores definam em 16% ao ano a taxa mínima exigida de rentabilidade, e avalie a atratividade para uma cotação de mercado de R$2,10 por ação.

Solução

P0 = 0,40 / 0,16 = 2,50 ∴∴∴∴ P0 = R$2,50 / ação ����

P0 = R$2,50 > Pm= R$2,10 →→→→ recomendação de compra ����

Aplicação do Modelo de Gordon: Exemplo Ilustrativo

Uma empresa apresenta um fluxo corrente de rendimentos de R$0,22. Os analistas acreditam num crescimento estável dessa empresa na faixa de 4% ao ano. O preço de mercado dessa ação está fixado em R$2,50. Avaliar a atratividade do preço de mercado da ação para uma taxa requerida de retorno de 15% ao ano.

Solução

P0 = 0,22 / (0,15 - 0,04) = 2,00 ∴∴∴∴ P0 = R$2,00 / ação

P0 = R$2,00 < Pm= R$2,50 →→→→ recomendação de venda ����

53

Aplicação do Modelo de Gordon: Exemplo Ilustrativo

Suponha uma ação que esteja cotada a R$42,00, com promessa de distribuição de dividendos anuais de R$4,00 por ação e crescimento estimado em 2% ao ano. Calcule a taxa de retorno prevista desta ação e avalie a sua atratividade, caso os investidores exijam uma taxa de retorno de 12% ao ano.

Solução

r* = (4 / 42) + 0,02 = 0,0952 ∴∴∴∴ r* = 9,52% a.a. ����

r*= 9,52 a.a. < k = 12% a.a. →→→→ recomendação de venda ����

P0 = 4,00 / (0,12 - 0,02) = 40,00 ∴∴∴∴ P0 = R$40,00 / ação

P0 = R$40,00 < Pm= R$42,00 →→→→ recomendação de venda ����

FLUXO DE CAIXA DESCONTADO(Avaliação de Empresas)

O caixa prevalece sobre o lucro nas avaliações das empresas, porque somente com caixa existe a possibilidade de se remunerar os acionistas, bancos, fornecedores e funcionários

54

O FC das operações (FC livre) éapresentado da seguinte forma:

vendas brutas(-) impostos

(=) vendas líquidas(-) custo das mercadorias vendidas

(=) lucro bruto(-) gastos operacionais diversos

(=) lucro operacional(-) IR e CS

(+) depreciação(+/-) capital de giro operacional

(-)investimentos(=) FC operacional ou FC livre

FLUXO DE CAIXA DESCONTADO

•A partir do FC operacional projetado, deve-se calcular o VPL

•O VPL de uma empresa é o valor atual de seu Fluxo de Caixa projetado, descontado a uma certa taxa de juros (CMPC)

55

FLUXO DE CAIXA DESCONTADO

•O valor da empresa é obtido descontando-se o FC operacional ao CMPC;

• O FC operacional é antes dos pagamentos da dívida e, portanto, nãosofre os efeitos da alavancagem;

• O CMPC pode se alterar à medida que a alavancagem da empresa venhatambém a se alterar.

TAXA DE DESCONTO PARA AVALIAÇÃO DE EMPRESAS

Fluxo de Caixa Descontado: k = WACC

ACHAR O VPL DO FLUXO DE CAIXA DO EMPRESA AO CUSTO MÉDIO PONDERADO DO CAPITAL

A vantagem fiscal associada ao uso de capital de terceiros estárefletida no CMPC. O fluxo de caixa do projeto/empresa não reflete, de

modo algum, a presença de capital de terceiros.

VISA ANALISAR A VIABILIDADE OU VALOR DA EMPRESA, INDEPENDENTEMENTE DE SUA

ESTRUTURA DE CAPITAL

O VALOR DA EMPRESA NÃO DEPENDE DA SUA ESTRUTURA DE CAPITAL

56

EMPRESA: SEM CONSIDERAR AESTRUTURA DE CAPITAL

CÁLCULO DO VPL / Fluxo de Caixa DescontadoFluxo de Caixa da Empresa Taxa de Desconto

kWACC

FLUXO DE CAIXA DA EMPRESA

Ano 0 1 2 3 4 ... nReceita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+-) Variação do Capital de Giro

(=) Fluxo de Caixa

57

Fluxo de Caixa da Empresa: SEM ESTRUTURA DE CAPITAL

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receitas Operacionais 24.000.000 24.000.000 24.000.000 24.000.000 24.000.000(-) Impostos e Taxas -3.600.000 -3.600.000 -3.600.000 -3.600.000 -3.600.000Custos Variáveis -1.400.000 -1.400.000 -1.400.000 -1.400.000 -1.400.000Custos Fixos 200.000 200.000 200.000 200.000 200.000Despesas Adm 50.000 50.000 50.000 50.000 50.000(-) Depreciação -5.000.000 -5.000.000 -5.000.000 -5.000.000 -5.000.000(=) LAIR 14.250.000 14.250.000 14.250.000 14.250.000 14.250.000(+/-) Imp.Renda -4.275.000 -4.275.000 -4.275.000 -4.275.000 -4.275.000(=) Lucro Líquido 9.975.000 9.975.000 9.975.000 9.975.000 9.975.000(+) Depreciação 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000(+) Valor Residual 1.750.000(-) Investimentos -25.000.000(=) Fluxo de Caixa -25.000.000 14.975.000 14.975.000 14.975.000 14.975.000 16.725.000

WACC 18%VPL 22.594.327

AVALIAÇÃO DA FORD MOTOR COMPANY (Retirado do livro do Damodaran)

Receitas verificadas em 1992 = $100.132 milhõesExpectativas de crescimento das receitas:1993 = 10%1994 = 8%1995 a 1997 = 6% a.a.1998 em diante = 5% a.a.

Custos dos produtos vendidos (CPV) em 1992 = 86% das receitasExpectativas para o CPV:1993 = 86% das receitas1994 em diante = 85% das receitas

Capital de giro em 1992 = $76.955 milhõesExpectativas: 50% das receitas adicionais = 50% . (Rt – Rt-1)

Investimentos em 1992 = $5.236 milhõesDepreciações em 1992 = $5.000 milhõesExpectativas para os investimentos e depreciações:1993 a 1997 = crescimento de 6% a.a.

Beta do PL da Ford em 1992 = 1,20Custo bruto da dívida = 8,50%Valor de mercado da dívida em 1992 = $100.000 milhõesPatrimônio líquido em 1992 = $24.500 milhõesCusto do PL em 1992 = 13,60%Quantidade de ações da Ford = 490.000Fluxos de caixa em 1998 = $6.243 (custo de capital projetado = 9,09% a.a.)Expectativa de crescimento = 5% a.a. em perpetuidade

58

AVALIAÇÃO DA FORD MOTOR COMPANY (Retirado do livro do Damodaran)

Cálculo do CMPC

PL / (Dívida + PL) = 24.500 / 124.500 = 0,1968 (19,68%)

Dívida / (Dívida + PL) = 100.000 / 124.500 = 0,8032 (80,32%)

Custo Bruto da Dívida = 8,50%

IR = 38%

Custo do PL = 13,60%

CMPC = 0,1968 . 13,60% + 0,8032 . (1 – 0,36) . 8,50% = 0,70458880

CMPC = 7,05% a.a.

AVALIAÇÃO DA FORD MOTOR COMPANY (Retirado do livro do Damodaran)

Cálculo do Valor Residual da Empresa

FC líquido perpétuo = $6.243 milhões/ano (98 em diante)

Taxa de desconto = 9,09% a.a.

Taxa de crescimento = 5% a.a.

Valor presente da perpetuidade (1997):

Modelo de Gordon: P0 = D1 / (k – g)

P0 = 6.243 / (0,0909 – 0,05) = 152.641

59

AVALIAÇÃO DA FORD MOTOR COMPANY (Retirado do livro do Damodaran)

Valor da empresa = $123.253 milhões

Valor de mercado da dívida = $100.000 milhões

Valor de mercado do PL = $23.253 milhões

Valor do PL por ação = $47,46

1993 1994 1995 1996 1997Receitas 110.145 118.957 126.094 133.660 141.679(-) CPV -94.725 -101.113 -107.180 -113.611 -120.428(-) Depreciação -5.300 -5.618 -5.955 -6.312 -6.691(=) LAJIR (EBIT) 10.120 12.226 12.959 13.737 14.561(+/-) IR (36%) -3.643 -4.401 -4.665 -4.945 -5.242(+) Depreciação 5.300 5.618 5.955 6.312 6.691(+) Valor Residual 152.641(-) Investimentos -5.550 -5.883 -6.236 -6.610 -7.007(-) Capital de Giro -5.007 -4.406 -3.569 -3.783 -4.010(=) Fluxo de Caixa da Empresa 1.220 3.153 4.444 4.711 157.634

CMPC = 7,05% a.a. 7,05%VPL 123.253

FIM

Marcus Quintella, D.Sc.

E-mail: [email protected]

Internet: www.marcusquintella.com.br