finanzas personales

TRANSCRIPT

1

Finanzas Finanzas PersonalesPersonales

Maestro: Miguel Ángel Bolaños Moreno

2

3

4

5

Todos nosotros nos enfrentamos día a día al reto de manejar nuestro dinero.

No importa cuánto dinero tengamos, todos podemos aprender a administrarlo mejor. Si lo administramos lo mejor posible y somos conscientes de cómo lo gastamos, podemos sacar mejor provecho de él. Al manejo de los recursos financieros se le denomina "Finanzas", y al manejo de nuestros recursos particulares, se le llama "Finanzas personales".

Diariamente, con el dinero que tenemos compramos:

6

8

Estudian múltiples aspectos y elementos relacionados con todo el proceso de la obtención y administración del dinero.

9

5.1.2 Importancia de las Finanzas

10

Las finanzas personales es la gestión financiera que requiere un individuo o unidad familiar para ganar dinero, planificar, ahorrar y gastar a través del tiempo, teniendo en cuenta los riesgos financieros y los acontecimientos futuros de su vida.

5.2 Concepto de Finanzas

personales

11

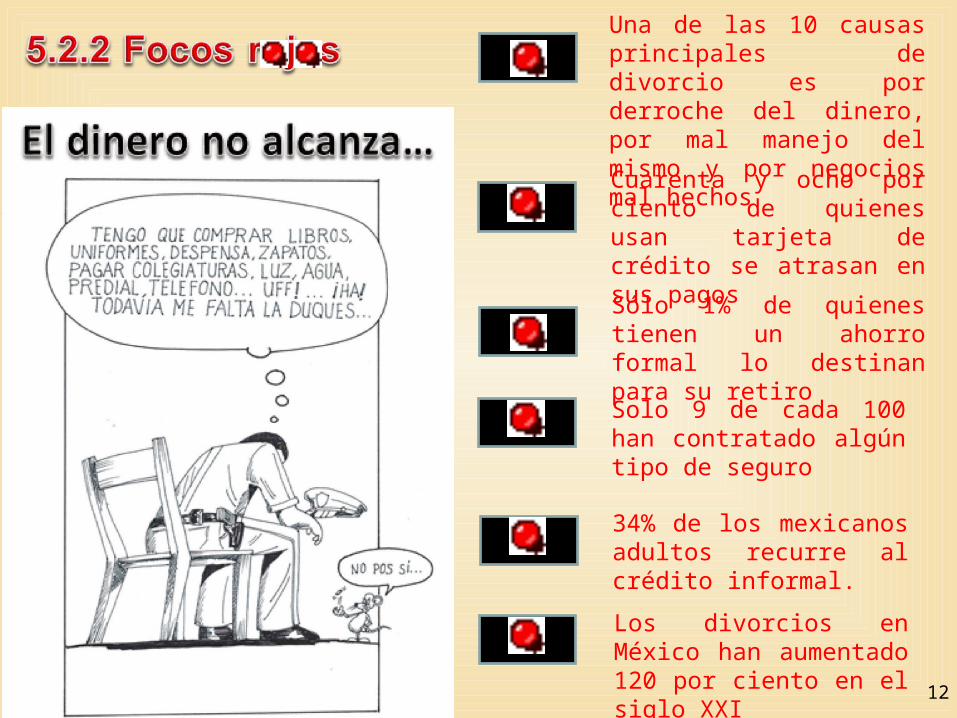

12

Una de las 10 causas principales de divorcio es por derroche del dinero, por mal manejo del mismo y por negocios mal hechos

Cuarenta y ocho por ciento de quienes usan tarjeta de crédito se atrasan en sus pagos

Sólo 1% de quienes tienen un ahorro formal lo destinan para su retiro

Solo 9 de cada 100 han contratado algún tipo de seguro

34% de los mexicanos adultos recurre al crédito informal.

Los divorcios en México han aumentado 120 por ciento en el siglo XXI

13

5.2.3 Decisiones financieras

de las familias

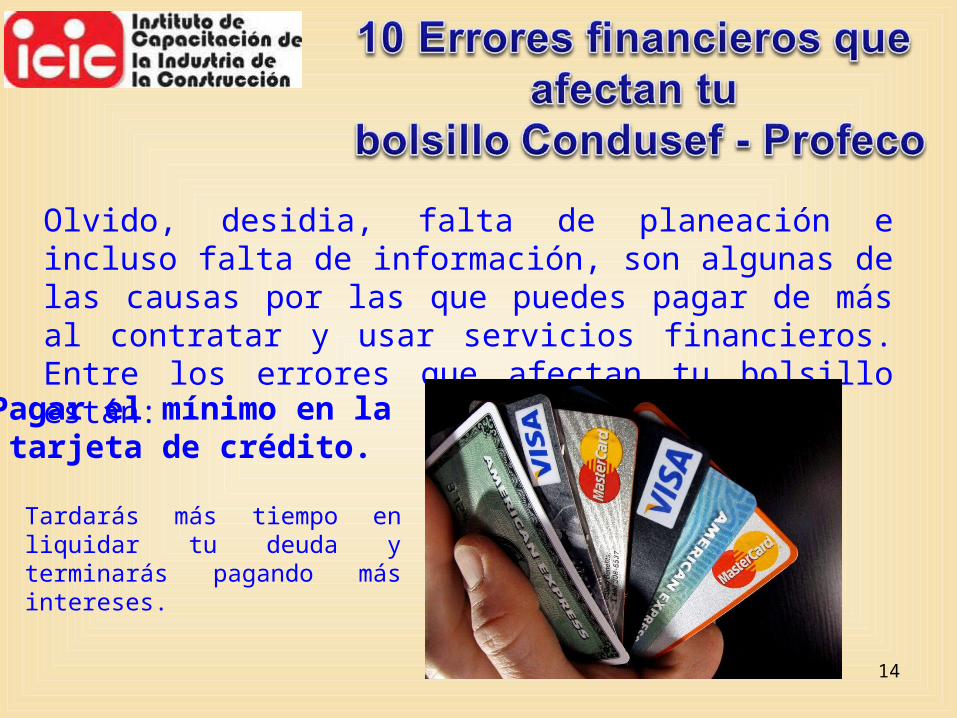

5.2.4 Errores financieros, que afectan tu bolsillo

14

Olvido, desidia, falta de planeación e incluso falta de información, son algunas de las causas por las que puedes pagar de más al contratar y usar servicios financieros. Entre los errores que afectan tu bolsillo están:

Pagar el mínimo en la tarjeta de crédito.

Tardarás más tiempo en liquidar tu deuda y terminarás pagando más intereses.

15

Te recomendamos no tener más de dos.

Todos podemos tener una mala racha, pero evadir nuestros compromisos sólo agravará el problema

16

Guarda tu fondo para emergencias en una cuenta de ahorro para tenerlo a la mano.

Consulta tu historial en el Buró de Crédito

17

El seguro es una herramienta que puede proteger tu patrimonio.

Busca asesoría.

18

Evita ser víctima de un fraude.

Aclara todas tus dudas con el representante de la institución financiera antes de firmar.

19

A mayor CAT, más dinero tendrás que pagar.

21

09-oct-15Monto del Crédito: $ 50,000

Plazo: 36 mesesPeriodicidad: MENSUAL

Ejemplo para un usuario que quiere un crédito de nómina o personal con un monto de $50,000.00, a un plazo de 36 meses, una periodicidad mensual e ingresos de $15,000.00

SECTOR INSTITUCIÓN CAT 1 PAGO PAGO TOTAL

Sofipo reforma 33.60% 2,858.40 76,188.16Banco ixe 35.70% 2,838.89 77,405.00Banco scotia 31.50% 2,181.04 79,837.45Banco hsbc 36.00% 3,324.01 81,418.55Banco banamex 55.50% 2,844.99 98,372.16Banco afirme 63.20% 2,853.53 101,635.42

Sofom E.R. santander 55.50% 2,853.53 102,320.92Banco famsa 65.90% 3,094.03 106,969.85

Sofom E.N.R. financiera_kronos 90.60% 3,535.90 128,292.42 1 Sin IVA.2 El costo de los seguros es por todo el plazo de crédito. Para ver la forma de pago consulta la tabla de la institución.3 El costo está incluido en el seguro de vida.4 El simulador considera la tasa de interés máxima de cada institución, la cual podrá ser menor de acuerdo con las políticas de cada institución.* Sociedad Financiera Popular

22

23

En la vida diaria hay un tema que a todos nos ocupa y en ocasiones nos preocupa, y es el relativo al dinero.Detrás del dinero hay necesidades básicas a cubrir, además de sueños y metas por alcanzarEl desconocimiento de las finanzas personales conduce a situaciones de quebranto.Si se planea y mantiene un estilo de vida acorde con sus capacidades económicas, provocará tener una situación financiera estable y satisfactoria.

24

La educación financiera debe acompañarse del desarrollo de competencias financieras para generar buenas prácticas bancarias y una mejor administración de las finanzas personales, lo que debe iniciarse desde edades tempranas.El Museo Interactivo de Economía (MIDE) creó un espacio lúdico con 14 talleres para niños, jóvenes, maestros y familiares, que aborda de manera interactiva contenidos relacionados con el uso responsable del dinero, en el marco de una educación basada en valores y utilizando métodos multisensoriales.

25