flow chart - tic.customs.go.thtic.customs.go.th/data_files/fea048ffa569eaf10ff37be52c6abfd8.pdf ·...

TRANSCRIPT

เนองจาก พ.ร.บ.ศลกากร พ.ศ. 2560 ซงมผลบงคบใชตงแต 13 พฤศจกายน 2560 เปนตนมา ไดยกเลกบรรดา พ.ร.บ.ศลกากรทกฉบบทเคยมมา โดยไดจดหมวดหมของกฎหมายมาตราตาง ๆ จ านวน 262 มาตรา แบงออกเปน 9 หมวด และมจ านวนถง 3 หมวดทบญญตในเรองสทธประโยชนทางภาษอากร กลาวคอ

1) หมวดท 2 สวนท 3 วาดวยเรอง การคนอากร ซงมมาตรา 29 เปนบทบญญตทส าคญ 2) หมวดท 5 วาดวยเรอง คลงสนคาทณฑบน โรงพกสนคา ทมนคง และทาเรอรบอนญาต 3) หมวดท 6 วาดวยเรอง เขตปลอดอากร และผประกอบกจการในเขตปลอดอากร

ซ งบทบญญตของกฎหมาย 3 หมวดดงกลาวขางตน ไดบญญตถงหลกการของการไดมาทางดานสทธประโยชนทางภาษอากรในมตตาง ๆ และการใหรฐมนตรออกกฎกระทรวง หรอการใหอ านาจอธบด ก าหนดหลกเกณฑ วธการ และเงอนไขในการขอหลกการ อนญาต จดตง ประกอบการ เพกถอน และการยกเลกกจกรรมตาง ๆ ทวาดวยเรองสทธประโยชนทางภาษอากรตามกฎหมายของศลกากร

การจดท าคมอสทธประโยชนทางภาษอากรฉบบน จงเปนการสรปเนอหาตามบทบญญตของกฎหมายศลกากร กฎกระทรวง และระเบยบปฏบตของกรมศลกากร ในรปแบบของค าอธบาย ทกระชบ และเขาใจงาย โดยม Flow Chart ประกอบ ซงจะท าใหผทตองการศกษาเรยนรสามารถเขาใจเนอหา และหลกการตาง ๆ ทเกยวของกบสทธประโยชนทางภาษอากรไดโดยงาย เพอเปนแนวทางสการปฏบต

อยางไรกตาม คมอสทธประโยชนทางภาษอากรเปนเพยงสวนหนงของสอประชาสมพนธทางเลอกของการลงทน ส าหรบผทสนใจทจะใชสทธประโยชนทางภาษอากร ตามบทบญญตของกฎหมายศลกากรทง 3 หมวด ตลอดถงการขอชดเชยคาภาษอากรสนคาสงออกทผลตในราชอาณาจกร อยางละเอยด สามารถสอบถามขอมลเพมเตมไดท คลนกสทธประโยชนทางภาษอากร ชน 2 อาคารเฉลมพระเกยรตฯ หมายเลขโทรศพท 0-2667-7000 ตอ 5179 หรอ E-mail: [email protected] หรอ [email protected] โดยเปดท าการทกวนจนทร – ศกร เวลา 09.30 – 16.00 น.

ส านกสทธประโยชนทางภาษอากร กรมศลกากร

1 มถนายน 2561

ค ำน ำ

1-1

2-1

3-1

4-1

5-1

สารบญ

3-1

4-1 4-1 4-1

1-1

การคนอากรเพอการสงออก ตามมาตรา 29

เปนการใช สทธขอคนอากรตามมาตรา 29 ไดแก อากรศลกากร ภาษสรรพสามต ภาษมหาดไทย อากรตอบโต การทมตลาดหรออากรปกปอง แตไมรวมถงภาษมลคาเพม ส าหรบวตถดบทน าเขาทไดเสยอากรขาเขาหรอวางประกนคาภาษอากรไวขณะน าเขา โดยสามารถพสจนไดวา ไดน าวตถดบนนไปผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใด เปนสนคาสงออก แลวจะไดรบการคนอากรและภาษทเกยวของ ตามสตรการผลต โดยมเงอนไขวาจะตองสงออกภายใน 1 ป นบแตวนทไดน าเขา และตองขอคนอากรภายใน 6 เดอน นบแตวนทสงของนนออกไป

หลกการ

การวางประกนมหลายรปแบบ 1. หนงสอธนาคารค าประกน 2. ค าประกนโดยใชระบบ e-Guarantee 3. หนงสอค าประกนของกระทรวงการคลง

การคนอากรเพอการสงออก ตามมาตรา 29*

*ถาระบเพยงมาตรา โดยไมไดอางกฎหมายทเกยวของ ใหหมายถงมาตราในพระราชบญญตศลกากร พ.ศ. 2560

1-2

การคนอากรเพอการสงออก ตามมาตรา 29

ของทมสทธขอคนอากรตามมาตรา 29

01

02

03

เครองจกร เครองมอ เครองใชทมลกษณะคงทนและใชซ าได เชน แมพมพ (Mold) เครองใชในการผลตชนดตาง ๆ เชน ลกกลงบดแร (Grinding Ball) ทใชในการผลตแร เครองมอเครองใชทท าจากทงสเตนคารไบด (Tungsten Carbide) ซงใชในการผลตนาฬกา เปนตน

01

วตถดบทเหนไดชดเจนวามอยในผลตภณฑทสงออก เชน ผา กระดม ซป ดายในผลตภณฑเสอผาส าเรจรป เมดพลาสตก แผนพลาสตก ในผลตภณฑประเภทพลาสตก เปนตน

วตถดบทใชในการผลตโดยตรงทมอยในผลตภณฑทสงออก แตไมปรากฏใหเหนอยางชดเจน เชน เคมภณฑทใชรกษาสภาพอาหารในผลตภณฑประเภทอาหารกระปอง เคมภณฑชนดสเปรยทใชฉดคอเสอใหแขงในผลตภณฑเสอผาส าเรจรป ตวท าละลาย (Solvent) ทใชผสมกาวในผลตภณฑประเภทเซลโลเฟน (Cellophane) น ายากนสนมในผลตภณฑประเภทวงจรไฟฟา (I.C.) เปนตน

วตถดบจ าเปนทใชในการผลต เชน เคมภณฑทท าใหเสนดายเหนยว (Sizing Material) เคมภณฑทใชในการฟอก (Bleaching Agent) ในผลตภณฑประเภทสงทอ กระดาษทราย ผงขด น ายาขดเงาสกหลาด น ายาผสมทใชในการขด สงทใชในการขดตาง ๆ ชอลก กระดาษคารบอน และแบบ (Pattern) เปนตน

02

เครองจกร เครองมอ เครองใชทมลกษณะคงทนและใชซ าได เชน แมพมพ (Mold) เครองใชในการผลตชนดตาง ๆ เชน ลกกลงบดแร (Grinding Ball) ทใชในการผลตแร เครองมอเครองใช ทท าจากทงสเตนคารไบด (Tungsten Carbide) ซงใชในการผลตนาฬกา เปนตน

ของทไมมสทธขอคนอากรตามมาตรา 29

เช อเพลงทใชในการผลต ผลตภณฑหลอลนเพอใชส าหรบเครองจกรทใช ในการผลต เชน น ามน ไมฟน ถานหน แกส และน ามนหลอลน เปนตน

1-3

การคนอากรเพอการสงออก ตามมาตรา 29

Vertical Timeline Infographics

ภาพรวมการคนอากรตามมาตรา 29

ผานพธการน าของเขาและช าระอากร/ วางประกนอากร

สงออก และขอคนอากร ภายใน 6 เดอน

นบแตวนทสงออก

ขออนมตหลกการ กอนน าของเขา

ผลต ผสม ประกอบ บรรจ/ด าเนนการดวยวธ อนใด ยนสตรการผลต และยนตารางโอนสทธ (ถาม)

การ เ ร ยก เกบอากรวตถ ด บ (กรณ ไมน าของไปใชหรอใชไมหมดภายใน 1 ป ตามเงอนไข) ตองช าระอากรพรอมเงนเพมส าหรบวตถดบคงเหลอทน าเขาโดยวธวางค าประกน

2

3

4

5

1

1-4

การคนอากรเพอการสงออก ตามมาตรา 29

ข นตอนการขอคนอากรตามมาตรา 29

ขออนมตหลกการ

พจารณา

อนมตหลกการ

ผน าของเขายนค าขออนมตหลกการกอนการน าเขา ตามแบบ กศก.29 พรอมแนบ และ/หรอระบเลขทเอกสารหลกฐาน ดงน • หนงสอรบรองของกระทรวงพาณชย ซงออกใหไมเกน 6 เดอน • ใบรบแจงประกอบกจการโรงงาน (ร.ง.2) หรอ ใบอนญาต

ประกอบกจการโรงงาน (ร.ง.4) หรอ หนงสอรบรองการประกอบกจการจากหนวยงานของรฐ หรอ (กรณ ไมมโรงงาน/จางผลต) ใหยนสญญาเชา หรอ สญญาวาจาง

• เอกสารแสดงขอมลเกยวกบวตถดบและผลตภณฑ • เอกสารแสดงขนตอนการผลตผลตภณฑ

เจาหนาทตรวจสอบคณสมบตและอนมตหลกการ เมอไดรบอนมตหลกการแลวจะไดรบเลขทะเบยนสทธประโยชน 14 หลกเพอใชในการผานพธการศลกากร

ผประกอบการจะไดรบอนมตหลกการใหช าระอากรเปนเงนสดเทานน

11

หากตอมา ผน าของเขาประสงคจะใชหนงสอค าประกนของกระทรวง การคลง / หนงสอธนาคารค าประกน / ค าประกนโดยใชระบบ e-Guarantee แทนการช าระอากรดวยเงนสดจะตองมคณสมบต ดงน • ช าระอากรดวยเงนสดเตมจ านวนคาภาษอากรมาไมนอยกวา 2 ป

และเปนกจการทมฐานะทางการเงนมนคง โดยใน 1 รอบระยะเวลาบญชทผานมามก าไร และไมมภาระภาษอากรคางช าระ หรอ

• เปนผน าของเขา ผสงของออกระดบมาตรฐานเออโอ

* หลกการทไดรบอนมต แตไมมการน าของเขาเพอใชสทธการคนอากร

ตามมาตรา 29 ตดตอกน 3 ปจะถกยกเลกหลกการ *

ขอวางประกน

แทนการช าระ

ดวยเงนสด

1-5

การคนอากรเพอการสงออก ตามมาตรา 29

1. ผน าของเขาด าเนนการผลต ผสม ประกอบ บรรจหรอด าเนนการดวยวธอนใดแลวกอนการสงออก จะตองยนสตรการผลต พรอมเอกสาร • แบบแสดงสตรการผลต กศก. 96 • สออเลกทรอนกส ทบนทกขอมลรายละเอยดของผลตภณฑ

สงออกตามแบบทศลกากรก าหนด • กรรมวธการผลต หรอขนตอนการผลต • ตวอยางวตถดบ หรอผลตภณฑ

2. ผน าของเขา ทประสงคขอใชสตรมาตรฐานตามประกาศสตรมาตรฐาน หรอขอใชสตรการผลตรวมกบผอนใหยนแบบ กศก.96 พรอมเอกสารและสออเลกทรอนกสตามแบบทกรมศลกากรก าหนด

สตรการผลตมอาย 5 ป นบแตวนทก าหนดใหตดบญชวตถดบ กรณหากขอตออายสตรการผลตภายหลงสตรการผลตหมดอายเกน 1 ป จะถอเปนการยกเลกสตรการผลต

1. ในการผานพธการน าเขาจะตองส าแดงการใชสทธประโยชนตามมาตรา 29 และระบเลขทะเบยนสทธประโยชน 14 หลก 2. การช าระอากรวตถดบน าเขาตองเปนไปตามทไดรบอนมตหลกการ

• ช าระอากรดวยเงนสด • หนงสอค าประกนของกระทรวงการคลง/หนงสอธนาคาร

ค าประกน/ค าประกนโดยใชระบบ e-Guarantee

ผานพธการน าของเขา และช าระอากร/

วางประกน

2

ยนสตรการผลต

(e-Formula)

3

1-6

การคนอากรเพอการสงออก ตามมาตรา 29

1. ผสงของออก ทประสงคจะโอนสทธการใชวตถดบทน าเขาใหแกผน าของเขา กอนการผานพธการสงออกใหผสงของออกจดท าตารางโอนสทธ โดยส าแดงขอมลในแบบรายการโอนสทธ ตามแบบ กศก.96/6 และสออเลกทรอนกสตามมาตรฐานทก าหนด พรอมส าเนา ยนตอกรมศลกากรเพอน าขอมลเขาสระบบคอมพวเตอรของศลกากร

2. ตารางโอนสทธทไดยนไวภายหลงพบวาขอมลการโอนสทธ และ/หรอรบโอนสทธคลาดเคลอน ผสงของออกจะตองจดท าและยนตารางโอนสทธใหม จะขอแกไขไมได

ในการผานพธการ จะตองส าแดงการใชสทธประโยชนตามมาตรา 29 ระบเลขทะเบยนสทธประโยชน 14 หลก และเลขทสตรการผลต ตลอดจนตารางโอนสทธ (ถาม) การขอคนอากรตามมาตรา 29 ตองยนเอกสารดงน • ใบขอคนคาภาษอากรตามแบบ กศก.111 • บญชรายละเอยดแนบใบขอคนคาภาษอากร • รายงานคอมพวเตอรแสดงรายการสนคาและยอดอากรทขอคน

สงออกและ

ขอคนอากร

41

พจารณา

อนมตคนอากร

ยนตารางโอนสทธ (ถาม)

เจาหนาทตรวจสอบรายละเอยด / เสนออนมต

โอนเงนเขาบญช/ คนหนงสอค าประกนของกระทรวงการคลง/ คนหนงสอธนาคารค าประกน/แจงธนาคารคน

e-Guarantee ทางออนไลน

1-7

การคนอากรเพอการสงออก ตามมาตรา 29

การเรยกเกบอากรวตถดบ

5

กรณภายหลงอนมตคนอากรแลว พบวามการคนเกนกวาทพงจะไดรบจรง จะตองด าเนนการ ดงน 1. เงนเพม ผน าของเขาตองน าเงนสวนทไดรบเกน พรอมเงนเพมอตรารอยละ 1 ตอเดอน สงคนกรมศลกากรใน 30 วน นบแตวนทไดรบแจงจากกรมศลกากรเปนลายลกษณอกษร ทงน หากความผดพลาดดงกลาวเกดจากการกระท าของผขอคนอากรหรอตวแทน กรมศลกากรจะพจารณาเปนความผด

2. โทษทางอาญา กรณผน าของเขาผใดขอคนอากรตามมาตรา 29 โดยความเทจ โดยฉอโกงหรออบายหลอกลวง หรอโดยวธการอนใดท านองเดยวกน เพอขอคนอากรเกนกวาจ านวนทมสทธไดรบจรง ตองระวางโทษจ าคกไมเกน 5 ป หรอปรบไมเกน 500,000 บาท หรอปรบ 4 เทาของอากรทขอคนเกนกวาจ านวนทมสทธไดรบจรง แลวแตจ านวนใดจะมากกวา หรอทงจ าทงปรบ

การตรวจพบการคนอากรผดพลาด

กรณวตถดบทน าเขาเพอใชในการผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใด ไมไดใช/ใชไมหมดตามเงอนไข ผน าของเขา จะตองยนใบสรปยอดเงนภาษอากรขาเขา (กศก.112)

เจาหนาทตรวจสอบและค านวณคาภาษอากร พรอมเงนเพม

ผน าของเขาช าระคาภาษอากร และเงนเพม

ผน าของเขารบคนหนงสอค าประกนของกระทรวงการคลง/หนงสอธนาคารค าประกน ณ ทาทน าเขา

65

1-8

การคนอากรเพอการสงออก ตามมาตรา 29

ลดเหลอกงหนง ของอตราทเรยกเกบ

เปนการทวไป

ผมสทธไดลดอตราเหลอกงหนงของอตราทเรยกเกบเปนการทวไป นอกจากจะตองไมมหนสนคางช าระตอกรมศลกากร ไมมประวตวาเคยทจรตในการขอคนอากรตามมาตรา 29 แลว ยงตองมคณสมบตอยางใดอยางหนงดงตอไปน 1. เปนบรษทมหาชน 2. เปนสมาชกสภาอตสาหกรรมแหงประเทศไทย 3. เปนสมาชกสภาหอการคาแหงประเทศไทย 4. งบการเงนตามขอก าหนดของกระทรวงพาณชย ซงผตรวจสอบบญชรบอนญาตไดรบรอง

วาเปนกจการทมก าไรยอนหลงไมต ากวา 2 ปบญชตดตอกน

1. ขอลดอตราอากรเหลอรอยละ 5 ของอตราอากรทเรยกเกบเปนการทวไป

2. เลอกวธการยนสตรการผลตอยางใดอยางหนง ดงน • ยนขออนมตสตรการผลต ไดรบการพจารณาภายใน 10 วนท าการ นบแตวนท

เอกสารครบถวนถกตอง หรอ • ยนสตรการผลตทผานการรบรองจากหนวยงานราชการหรอสมาคมอตสาหกรรมหรอ

สถาบนหรอหนวยงานทส านกสทธประโยชนทางภาษอากรประกาศก าหนด หรอ

• ยนสตรการผลตรบรองตนเองกรณหนงสตรตอหนงผลตภณฑสงออก

3. อนมตใหคนอากรไดทนท โดยตรวจสอบการขอคนอากรในภายหลงส าหรบผน าของเขาผสงของออก/ตวแทนออกของ ระดบมาตรฐาน AEO

สทธพเศษทางศลกากร

การขอใชสทธ ผน าของเขา ผสงของออกระดบมาตรฐาน AEO ไดรบสทธดงน

ลดเหลอ 5% ของอตราทเรยกเกบ

เปนการทวไป

2-1 การชดเชยคาภาษอากร

ผมสทธขอรบเงนชดเชยคาภาษอากร

เปนมาตรการหนงของรฐบาลเพอพฒนาศกยภาพ ในการผลตสนคาสงออกและสนบสนนการสงสนคาทผลตในประเทศไทยออกไปจ าหนายตางประเทศใหมากขน เพอใหสามารถแขงขนในตลาดตางประเทศได โดยคณะกรรมการพจารณาชดเชยคาภาษอากรสนคาสงออกทผลตในราชอาณาจกร จะก าหนดอตราเงนชดเชยคาภาษอากรส าหรบสนคาทสงออกและมการจายเงนชดเชยคาสนคาสงออกในรปแบบของบตรภาษ

การชดเชยคาภาษอากร ตามพระราชบญญตชดเชยคาภาษอากร

สนคาสงออกทผลตในราชอาณาจกร พ.ศ. 2524

1

2

3

เปนผสงออกตามกฎหมายศลกากร ไมวาจะเปนผผลตเองหรอไมกตาม และสงสนคาออกโดยปฏบตตามระเบยบพธการทกรมศลกากรก าหนด ใหถกตองครบถวน

เปนผขายสนคาภายในประเทศใหแกสวนราชการ หรอรฐวสาหกจ ตามโครงการเงนก หรอเงนชวยเหลอจากตางประเทศ

เปนผขายสนคาทจ าแนกประเภทไวในภาคทวาดวยของทไดรบยกเวนอากรตามกฎหมายระหวางประเทศวาดวยพกดอตราศลกากรใหแกองคการระหวางประเทศ

การชดเชยคาภาษอากร

2-2 การชดเชยคาภาษอากร

การขอคนอากรตามมาตรา 29 ตาม

กฎหมายวาดวยศลกากร การยกเ ว นอากรขา เขาแกของ

ท ปล อ ย ออก ไป จา กคล ง ส นค า ทณฑบนประเภทโรงผลตสนค า เพอสงออกไปนอกราชอาณาจกรตามกฎหมายวาดวยศลกากร

การยกเวนอากรขาเข า เกยวกบ เขตประกอบการเสรตามกฎหมายวาดวยการนคมอตสาหกรรมแหงประเทศไทย

การยกเวนหรอลดหยอนอากรขาเขาทไมใชเครองจกร ตามกฎหมายวาดวยการสงเสรมการลงทน

การยกเวนอากรขาเขา เก ยวกบเขตปลอดอากรตาม หมวด 6 ตามกฎหมายวาดวยศลกากร

แร ตามกฎหมายวาดวยแร สนค าท ต องเส ยภาษ อากร หร อ

คาธรรมเนยมเมอสงออก สนคาทคณะกรรมการฯ ก าหนด

ไมใหไดรบเ งนชดเชย (ปจจบนมประกาศคณะกรรมการพจารณาชดเชยคาภาษอากรสนคาสงออก ทผลตในราชอาณาจกร ท 3/2527 และ 1/2535)

สนคาทมสทธขอรบชดเชยคาภาษอากร

2. ตองเปนสนคาสงออก เพอวตถประสงคทางการคา และ

ไดรบช าระคาสนคาจากตางประเทศ

1. ตองเปนสนคา ทผลตภายในประเทศไทย

3. ตองไมใชสทธคนอากร หรอยกเวนอากรหรอ ลดหยอนอากร ดงน

4. ตองไมเปนสนคา

ทหามมใหไดรบเงนชดเชย ดงน

2-3 การชดเชยคาภาษอากร

เอกสารทตองใชในการยนค าขอรบเงนชดเชยคาภาษอากร

อตราเงนชดเชยคาภาษอากร

แบบค าขอรบเงนชดเชยคาภาษอากร (กศก.20/1 หรอ กศก.21/1)

แบบแสดงรายละเอยดของสนคา (กศก.20/1 ก หรอ กศก.21/1 ก)

ส าเนาบญชราคาสนคา (Invoice) และหลกฐานการรบช าระคาสนคา (Credit Advice/Credit Note)

กรณโอนบตรภาษ ใหแนบค ารองขอรบโอนบตรภาษ (กศก.22/1)

กรณอตราชดเชยฯ เกนรอยละ 1.5 โดยผสงออกมใชผผลต และมการโอนบตรภาษใหแนบใบก ากบภาษสนคา

กรณสงออกทางอากาศ ใหแนบ AIRWAY BILL ทระบคาระวางบรรทก

กรณเปนผขอชดเชยอากรรายใหม ตองยนหนงสอรบรองกระทรวงพาณชย

การก าหนดอตราเงนชดเชยคาภาษอากร เปนไปตามประกาศของ คณะกรรมการพจารณาชดเชยคาภาษอากรสนคาสงออกทผลตในราชอาณาจกร

สามารถตรวจสอบอตราเงนชดเชยคาภาษอากร ไดท www.mratchakitcha.soc.go.th

2-4 การชดเชยคาภาษอากร

ขอปฏบตและขนตอนการขอรบเงนชดเชยคาภาษอากร ผสงออกขอรบเงนชดเชยคาภาษอากร หนวยงานศลกากร หนวยงานภายนอก

กอนการสงออก ลงทะเบยนผานพธการ ระบบ TCES แบบค ารองมอบอ านาจการกระท า

การแทนในการขอรบเงนชดเชย คาภาษอากร

สวนทะเบยนและสทธพเศษ ส านกมาตรฐานพธการ

และราคาศลกากร

ผานพธการสงออกระบบ TCES การส าแดงแตละรายการในใบขนฯ

(Export Declaration Detail) ระบการใชสทธขอชดเชยอากรในชองสทธประโยชนชดเชยอากรตองมคาเทากบ “Y”

แตละรายการในใบขนฯ ในชองสทธประโยชน (Privilege ใหระบเปนคา “003”)

ทา/ท ศลกากรใหบรการ ผานพธการสงออก

สงสนคาออกไปตางประเทศ

ขอปฏบตในการขอรบเงนชดเชยฯ 1. ยนชดค าขอรบเงนชดเชยคาภาษ

อากรภายใน 1 ป นบตงแตวนทสงสนคาออก

2. ส าเนาใบขนฯ ทมสถานะ “0409” 3. ย น เอกสารประกอบตา มท ก รม

ศลกากรก าหนด

ตรวจสอบ Status ใบขนฯ

ตรวจสอบชดค าขอฯ

ออกใบรบค าขอชดเชยอากร แบบ กศก.123

เอกสารรบบตรภาษ ใบรบค าขอฯ (แบบ กศก.123) บตรประจ าตวประชาชน

พมพบตรภาษ

จายบตรภาษ

สวนชดเชยคาภาษอากร ส านกสทธประโยชนทางภาษอากร

3-1 คลงสนคาทณฑบน

ยกเวนการเกบอากรขาเขาและอากรขาออก แกของทปลอยออกไปจากคลงสนคาทณฑบน หากเปนการโอนเขาไปในคลงสนคาทณฑบนอน หรอจ าหนายใหแกผน าของเขา ตามมาตรา 29 หรอ ผมสทธได รบยกเวนอากรตามกฎหมายวาดวยพกดอตราศลกากรหรอกฎหมายอน ใหถอวา เปนการสงออกไปนอกราชอาณาจกร ในเวลาทปลอยของนนออกไปจากคลงสนคาทณฑบน และการรบของทไดโอนหรอจ าหนายดงกลาว ใหถอวาเปนการน าเขามาในราชอาณาจกร หรอ น าเขาส าเรจในเวลาทปลอยของนนออกไปจากคลงสนคาทณฑบน

ยกเวนการเกบอากรขาเขาและอากรขาออก แกของทปลอยออกไปจากคลงสนคาทณฑบนเพอสงออกนอกราชอาณาจกร ทงน ไมวาจะปลอยออกไปในสภาพเดมทน าเขา หรอในสภาพอน แตไมรวมถงการน าของในราชอาณาจกรทตองเสยอากรขาออกเขาไปในคลงสนคาทณฑบน และไดสงออกไปนอกราชอาณาจกรในสภาพเดม

สทธประโยชนคลงสนคาทณฑบน

ประเภทของคลงสนคาทณฑบน

คลงสนคาทณฑบน

1.คลงสนคาทณฑบนเพอเกบของในคลงสนคาทณฑบน 1.1 คลงสนคาทณฑบนทวไป 1.2 คลงสนคาทณฑบนส าหรบเกบกาซปโตรเลยมเหลว 1.3 คลงสนคาทณฑบนส าหรบอซอมหรอสรางเรอ

2.คลงสนคาทณฑบนเพอแสดง และขายของทเกบในคลงสนคาทณฑบน 2.1 คลงสนคาทณฑบนประเภทรานคาปลอดอากร 2.2 คลงสนคาทณฑบนส าหรบจดแสดงหรอนทรรศการ 2.3 คลงสนคาทณฑบนเพอกจการจ าหนายสนคาปลอดอากรบนเทยวบน

3.คลงสนคาทณฑบนเพอผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใดกบของทเกบในคลงสนคาทณฑบน 3.1 คลงสนคาทณฑบนประเภทโรงผลตสนคา 3.2 คลงเสบยงทณฑบน

คลงสนคาทณฑบน คอ พนททไดรบอนญาตใหจดตงเปนคลงสนคาทณฑบนตามกฎหมายวาดวยศลกากรเพอใชส าหรบ

เกบของ หรอแสดงและขายของทเกบ หรอผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใดกบของทเกบในคลงสนคาทณฑบน

3-2 คลงสนคาทณฑบน

การขออนญาตจดตงคลงสนคาทณฑบน

1

2

3

4

5

6

ยนค าขออนญาตจดตงคลงสนคาทณฑบน

ตรวจสอบคณสมบต / หลกเกณฑ เงอนไข / ตรวจสอบสถานท และ

เสนออธบดเพอพจารณาอนญาต

ช าระคาธรรมเนยมใบอนญาต

และขอรบใบอนญาต

ออกใบอนญาต พรอมทงแจงเงอนไขใหด าเนนการ

ภายใน 90 วน

ด าเนนการเสรจตามเงอนไข และแจงขอเปดด าเนนการ

ตรวจสถานท และเสนออธบดพจารณาอนญาตให

เปดด าเนนการ

คณสมบตผขอจดตง คลงสนคาทณฑบน

รฐวสาหกจ / สวนราชการ / บรษทหรอหางหนสวนนตบคคล และมฐานะการเ งนม นคง ไมมยอดขาดทนสะสม

ไม เคยมประวตการกระท าค ว า ม ผ ด ต า ม ก ฎ ห ม า ยศลกากรยอนหลง 3 ป

มกรรมสทธในพนททขอจดตง ไมอย ร ะหว างถกส งพ กใ ช

ใบอนญาต ไมเคยถกเพกถอนใบอนญาต

หลกเกณฑและเงอนไขการขอเปดด าเนนการคลงสนคาทณฑบน

ก อส ร า งต า มแบบแปล นแผนผ งท ไ ด ย น ป ร ะ ก อ บ ค าขอไวตอกรมศลกากร

อาคารม ร วล อมรอบและประตเขา-ออกทมนคงแขงแรง

มหองท างานส าหรบพนกงานศลกากร

มระบบคอมพวเตอรทเชอมโยงกบกรมศลกากร

มระบบกลองโทรทศนวงจรปด มระบบควบคมสนคาคงคลง

กรมศลกากร

ผประกอบการ

1

21

3

4

5

1

6

3-3 คลงสนคาทณฑบน

การด าเนนการคลงสนคาทณฑบน

10,000 บาท

คาธรรมเนยมใบอนญาต และคาธรรมเนยมรายป

คาธรรมเนยมใบอนญาต คาธรรมเนยมรายป

คลงสนคาทณฑบนเพอเกบของในคลงฯ 30,000 บาท

คลงสนคาทณฑบนเพอแสดงและขายฯ 30,000 บาท

คลงสนคาทณฑบนเพอผลต ผสม ประกอบ บรรจฯ 10,000 บาท

การน าของเขา การเกบของ และการน าของออกจากคลงสนคาทณฑบน

3-4 คลงสนคาทณฑบน

การเลกการด าเนนการ

แจงเปนหนงสอลวงหนาเปนเวลาไมนอยกวา 30 วนกอนวนทจะเลกการด าเนนการ หยดการด าเนนการ ใหจดการกบของทเกบในคลงสนคาทณฑบนอยางใดอยางหนง ดงตอไปน ใหผน าของเขาน าของออกจากคลงสนคาทณฑบน พรอมทงเสยอากรใหครบถวน สงของออกไปนอกราชอาณาจกร หรอน าของไปเกบไวในคลงสนคาทณฑบน

เขตปลอดอากร หรอเขตประกอบการเสรตามกฎหมายวาดวยการนคมอตสาหกรรมแหงประเทศไทย หรอจ าหนายใหแกผน าของเขาตามมาตรา ๒๙ หรอผมสทธไดรบยกเวนอากรตามกฎหมายวาดวยพกดอตราศลกากร หรอกฎหมายอน แลวแตกรณ

หนาทของผไดรบใบอนญาตจดตงคลงสนคาทณฑบน

จดท าและสงรายงานประจ างวดตามแบบทกรมศลกากรก าหนด อ านวยความสะดวกในการควบคมและตรวจสอบการใชสทธประโยชนทางภาษอากร วางค าประกนตามทกรมศลกากรก าหนด ช าระคาธรรมเนยมรายป ปฏบตตามกฎหมาย ระเบยบ ขอบงคบ ประกาศกรมศลกากร สญญาประกนและทณฑบนฯ

อยางเครงครด

โรงพกสนคา 4-1

โรงพกสนคา คอ พนททไดรบอนญาตใหจดตงเปนโรงพก เพอเปนสถานทส าหรบตรวจ เกบ หรอ

ตรวจปลอยของน าเขา ของผานแดน ของถายล าหรอของสงออกทยงมไดเสยอากร และยงอยในอารกขาของศลกากรโดยมอาคารเกบของทมนคงแขงแรง

ทมนคง คอ พนททไดรบอนญาตใหจดตงเปนทมนคง เพอเปนสถานทส าหรบตรวจ เกบ

หรอตรวจปลอยของน าเขา ของผานแดน ของถายล า หรอของสงออกทยงมไดเสยอากรและยงอยในอารกขาของศลกากรโดยมรวรอบขอบชดทศลกากรควบคมได ไมวาจะมโรงเรอนส าหรบเกบของหรอไมกตาม

ทาเรอรบอนญาต คอ ทาเรอทไดรบอนญาตใหจดตงขนตามกฎหมายวาดวยศลกากรเพอน าของเขามาใน

หรอสงของออกไปนอกราชอาณาจกร การผานแดน หรอการถายล า

โรงพกสนคาประเภทเกบสนคา

โรงพกสนคาประเภทตรวจและบรรจสนคา เขาคอนเทนเนอรเพอการสงออก

โรงพกสนคาประเภทตรวจปลอยของขาเขา และบรรจของขาออกทขนสงโดยระบบ คอนเทนเนอรนอกเขตทาเรอรบอนญาต

โรงพกสนคาประเภทสถานททอนมตใหใช เปนโรงพกสนคาซงตองอากรขาออก

โรงพกสนคา ทมนคง ทาเรอรบอนญาต

โรงพกสนคา 4-2

1 1

2

3

4

5

6

คณสมบตผขอจดตงโรงพกสนคา ทมนคง และทาเรอรบอนญาต รฐวสาหกจ / สวนราชการ /

บรษทหรอหางหนสวนนตบคคล ไมเคยมประวตการกระท า

ความผดตามกฎหมายศลกากรยอนหลง 3 ป

มกรรมสทธในพนททขอจดตง ไมอยระหวางถกสงพกใช

ใบอนญาต ไมเคยถกเพกถอนใบอนญาต

ยนค าขออนญาตจดตง โรงพกสนคา ทมนคง และทาเรอรบอนญาต

ตรวจสอบคณสมบต / หลกเกณฑ เงอนไข /

ตรวจสอบสถานท และเสนออธบดเพอพจารณาอนญาต

ช าระคาธรรมเนยมใบอนญาต และขอรบใบอนญาต

ออกใบอนญาต พรอมทงแจงเงอนไขใหด าเนนการภายใน 90 วน

หลกเกณฑและเงอนไขการขอเปดด าเนนการโรงพกสนคา ทมนคง และทาเรอรบอนญาต กอสรางตามแบบแปลนแผนผง

ทไดยนประกอบค าขอกบ กรมศลกากร

อาคารมรวลอมรอบและประตเขา-ออกทมนคงแขงแรง

มหองท างานส าหรบพนกงานศลกากร

มระบบคอมพวเตอรทเชอมโยงกบกรมศลกากร

มระบบกลองโทรทศนวงจรปด

ด าเนนการเสรจตามเงอนไข และแจงขอเปดด าเนนการ

ตรวจสถานท และเสนออธบดพจารณาอนญาตใหเปดด าเนนการ

กรมศลกากร

ผประกอบการ

การอนญาตจดตงโรงพกสนคา ทมนคง และทาเรอรบอนญาต

1

2

3

4

5

6

โรงพกสนคา 4-3

คาธรรมเนยมใบอนญาต และคาธรรมเนยมรายป

คาธร

รมเน

ยมรา

ยป โรงพกสนคา

ประเภทเกบสนคา 30,000 บาท

ประเภทตรวจและบรรจสนคาเขา คอนเทนเนอรเพอการสงออก 100,000 บาท

ประเภทตรวจปลอยของขาเขาและบรรจ ของขาออกทขนสงโดยระบบคอนเทนเนอรนอกเขตทาเรอรบอนญาต 300,000 บาท

ประเภทสถานททอนมตใหใชเปน โรงพกสนคาซงตองอากรขาออก 1,000 บาท

ทมนคง 30,000 บาท

ทาเรอรบอนญาต 30,000 บาท

คาธรรมเนยมใบอนญาต

10,000 บาท

โรงพกสนคา 4-4

การด าเนนการโรงพกสนคา ทมนคง และทาเรอรบอนญาต

การขนถายของลงจากเรอหรอการบรรทกของขนเรอตองกระท าภายใน เขตทาเรอรบอนญาต

จดท ารายการตรวจนบตสนคา (Container Tally Sheet) ทขนถายลงจากเรอหรอบรรทกขนเรอ และสงมอบส าเนารายการตรวจนบตสนคาใหแกพนกงานศลกากรขาเขาหรอขาออกแลวแกกรณ

ผน าของเขาทจะขนถายของลงจากยานพาหนะและน าเขาเกบในโรงพกสนคา หรอท ม นคง ต องย น ใบขนสนค า หร อ ใบขอเปดตรวจ หร อ ได ร บอนญาต ใหขนถายสนคา และตองเปนของทไมหามเกบในโรงพกสนคา หรอทมนคง

ของทขนถายลงจากยานพาหนะจะตองน าเขาเกบไวในโรงพกสนคา หรอ ทม นคง กรณ เกบ ไวนอกโรงพกสนค า หรอทม นคงตองได ร บอนญาต จากพนกงานศลกากรประจ าโรงพกสนคา หรอทมนคงนน

ตองตรวจสอบจ านวน เครองหมาย และเลขหมายหบหอสนคาซงน าเขาเกบ หากไมถกตองใหรบแจงตอพนกงานศลกากรประจ าโรงพกสนคา หรอทมนคงภายใน 24 ชวโมง

การสงมอบของไปจากโรงพกสนคา หรอทมนคง ตองมขอมลการสงปลอย จากระบบอเลกทรอนกสของศลกากร กรณระบบขดของใหใ ชหลกฐาน การสงปลอยทพนกงานศลกากรลงนามแลว

หนาทของผไดรบอนญาต

ช าระคาธรรมเนยมรายป ป ฏ บ ต ต า ม ก ฎ ห ม า ย ร ะ เ บ ย บ ข อ บ ง ค บ ป ร ะ ก า ศ ก ร ม ศ ล ก า ก ร

สญญาประกนและทณฑบนฯ อยางเครงครด

โรงพกสนคา 4-5

การเลกการด าเนนการ

แจงเปนหนงสอลวงหนาเปนเวลา ไมนอยกวา 30 วน กอนวนทจะเลก

ด าเนนการ

หยดการด าเนนการ

ของทเกบ ในโรงพกสนคา หรอ ทมนคง

เปนของตกคาง

กรมศลกากร จะด าเนนการ

ขายทอดตลาด /ท าลาย / สงออกไปนอกราชอาณาจกร

ผไดรบใบอนญาตตองช าระคาภาษอากร

และคาภาระตดพนทมอยใหครบถวน

5-1 เขตปลอดอากร

เขตปลอดอากร

เขตปลอดอากร คอ เขตพนททก าหนดไว เพอประโยชนทางอากรศลกากรในการประกอบ

อตสาหกรรม พาณชยกรรม หรอกจการอนทเปนประโยชนแกการเศรษฐกจของประเทศ โดยผทประสงคจะจดตงเขตปลอดอากรตองไดรบใบอนญาตจากอธบด

ผไดรบใบอนญาตประกอบกจการในเขตปลอดอากร

คอ ผทไดรบอนญาตจากอธบดใหประกอบอตสาหกรรม พาณชยกรรม หรอกจการอนใดทเปนประโยชนแกการเศรษฐกจของประเทศในเขตปลอดอากร

5-2 เขตปลอดอากร

ของทน าเขามาในราชอาณาจกรเพอเขาไปในเขตปลอดอากร ดงน - เครองจกร อปกรณ เครองมอเครองใช รวมทงสวนประกอบท

จ าเปนตอการประกอบกจการ โดยใหรวมถงของทใชในการสราง ประกอบหรอตดตงโรงงานหรออาคารในเขตปลอดอากร

- ของทน าเขามาเพอใชในการประกอบอตสาหกรรม พาณชยกรรม หรอกจการอนใดทเปนประโยชนแกการเศรษฐกจของประเทศ

- ของทปลอยออกมาจากเขตปลอดอากรอน

สทธประโยชนตามกฎหมายศลกากร

ของทปลอยออกไปจากเขตปลอดอากรเพอส งออกไป นอกราชอาณาจกร

หากน าของนนเขาไปในเขตปลอดอากร ใหไดรบยกเวนหรอคนอากร โดยใหถอวาของนนไดสงออกไปนอกราชอาณาจกรในเวลาทไดน าของนนเขาไปในเขตปลอดอากร

ยกเวน

อากรขาเขา

ยกเวน

อากรขาออก

ของทไดรบ

ยกเวน/คนอากร เมอสงออก

ไมอยภายใตบงคบของกฎหมายท เกยวกบการควบคม การน าเขามาในราชอาณาจกร การสงออกไปนอกราชอาณาจกร การครอบครองหรอการใชประโยชนซงของทน าเขามาในราชอาณาจกรหรอวตถดบภายในราชอาณาจกรทน าเขาไปในเขตปลอดอากร ส าหรบผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใดกบของนน เพอสงออกไปนอกราชอาณาจกร เฉพาะเขตปลอดอากร ณ สนามบนดอนเมอง สนามบนสวรรณภม และสนามบนอตะเภา เขตปลอดอากรทจดตง ในพนทเขตพฒนาเศรษฐกจพเศษ เขตปลอดอากรทจดตงในพนทระเบยงเศรษฐกจพเศษภาคตะวนออก

ไมอยภายใตบงคบของกฎหมาย

ไมอยภายใตบ งคบของกฎหมายท เกยวกบการควบคมมาตรฐานหรอคณภาพ การประทบตราหรอเครองหมายใด ๆ แกของ ทน าเขามาในราชอาณาจกร หรอน าวตถดบภายในราชอาณาจกร เขาไปในเขตปลอดอากร เพอผลต ผสม ประกอบ บรรจ หรอด าเนนการดวยวธอนใดกบของนน โดยมวตถประสงคเพอสงออกไปนอกราชอาณาจกร

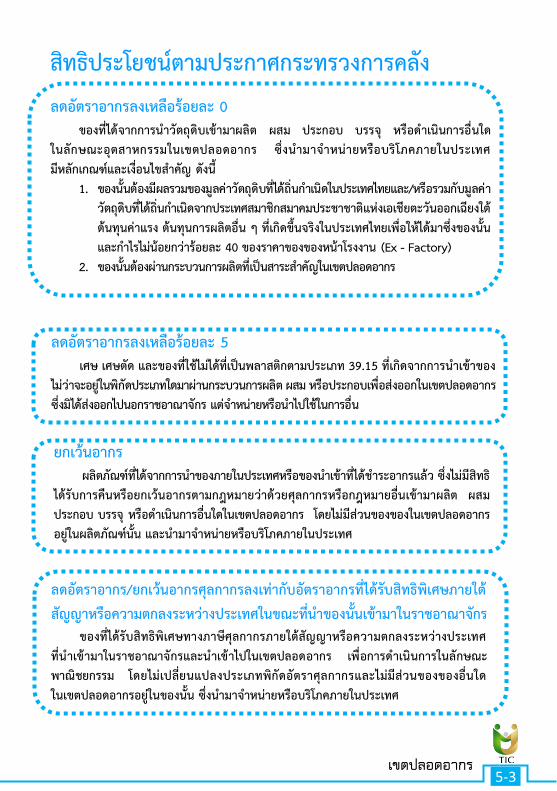

5-3 เขตปลอดอากร

สทธประโยชนตามประกาศกระทรวงการคลง ลดอตราอากรลงเหลอรอยละ 0

ของทไดจากการน าวตถดบเขามาผลต ผสม ประกอบ บรรจ หรอด าเนนการอนใด ในลกษณะอตสาหกรรมในเขตปลอดอากร ซงน ามาจ าหนายหรอบรโภคภายในประเทศ มหลกเกณฑและเงอนไขส าคญ ดงน

1. ของนนตองมผลรวมของมลคาวตถดบทไดถนก าเนดในประเทศไทยและ/หรอรวมกบมลคาวตถดบทไดถนก าเนดจากประเทศสมาชกสมาคมประชาชาตแหงเอเชยตะวนออกเฉยงใต ตนทนคาแรง ตนทนการผลตอน ๆ ทเกดขนจรงในประเทศไทยเพอใหไดมาซงของนน และก าไรไมนอยกวารอยละ 40 ของราคาของของหนาโรงงาน (Ex - Factory)

2. ของนนตองผานกระบวนการผลตทเปนสาระส าคญในเขตปลอดอากร

ลดอตราอากรลงเหลอรอยละ 5 เศษ เศษตด และของทใชไมไดทเปนพลาสตกตามประเภท 39.15 ทเกดจากการน าเขาของ

ไมวาจะอยในพกดประเภทใดมาผานกระบวนการผลต ผสม หรอประกอบเพอสงออกในเขตปลอดอากรซงมไดสงออกไปนอกราชอาณาจกร แตจ าหนายหรอน าไปใชในการอน

ยกเวนอากร ผลตภณฑทไดจากการน าของภายในประเทศหรอของน าเขาทไดช าระอากรแลว ซงไมมสทธ

ไดรบการคนหรอยกเวนอากรตามกฎหมายวาดวยศลกากรหรอกฎหมายอนเขามาผลต ผสม ประกอบ บรรจ หรอด าเนนการอนใดในเขตปลอดอากร โดยไมมสวนของของในเขตปลอดอากรอยในผลตภณฑนน และน ามาจ าหนายหรอบรโภคภายในประเทศ

ลดอตราอากร/ยกเวนอากรศลกากรลงเทากบอตราอากรทไดรบสทธพเศษภายใตสญญาหรอความตกลงระหวางประเทศในขณะทน าของนนเขามาในราชอาณาจกร

ของทไดรบสทธพเศษทางภาษศลกากรภายใตสญญาหรอความตกลงระหวางประเทศ ทน าเขามาในราชอาณาจกรและน าเขาไปในเขตปลอดอากร เพอการด าเนนการในลกษณะ พาณชยกรรม โดยไมเปลยนแปลงประเภทพกดอตราศลกากรและไมมสวนของของอนใด ในเขตปลอดอากรอยในของนน ซงน ามาจ าหนายหรอบรโภคภายในประเทศ

5-4 เขตปลอดอากร

ผไดรบใบอนญาตจะตองแสดงใบอนญาต/ใบแทน

ไวในทเปดเผยเหนไดงาย ณ สถานทท าการ

1. ยนค าขออนญาตประกอบกจการในเขตปลอดอากร

2. ตรวจสอบคณสมบตหลกเกณฑและเงอนไข

3. ไดรบใบอนญาตประกอบกจการในเขตปลอดอากร

การขอใบอนญาตประกอบกจการในเขตปลอดอากร

การขอใบอนญาต

การขอใบอนญาตจดตงเขตปลอดอากร

1. ยนค าขออนญาตจดตงเขตปลอดอากร

2. ตรวจสอบคณสมบต/หลกเกณฑ เงอนไข/พนท

3. ไดรบใบอนญาตจดตงเขตปลอดอากร

4. ด าเนนการกอสราง/จดตงเขตปลอดอากร

5. ยนค าขอเปดด าเนนการ

6. ตรวจสอบความพรอมกอนเปดด าเนนการ

7. ประกาศเปดเขตปลอดอากร

ตองเรมกอสราง/จดตงภายใน 90 วนนบแตวนทไดรบใบอนญาต และตองด าเนนการกอสรางใหแลวเสรจ

ภายใน 2 ป

5-5 เขตปลอดอากร

คณสมบตของผขอใบอนญาต

คณสมบต ผขอใบอนญาตจดตง

เขตปลอดอากร

ผขอใบอนญาต ประกอบกจการ

ในเขตปลอดอากร

ประเภทกจการ รฐวสาหกจ

บรษทจ ากด

บรษทมหาชนจ ากด

นตบคคล

ทนจดทะเบยน

กรณบรษทจ ากด - ทนจดทะเบยนช าระแลว

ไมต ากวา 60 ลานบาท เวนแต

จดตงในเขตเศรษฐกจพเศษ หรอพนท โครงการเมองตนแบบ สามเหล ยม ม นคง ม งค ง ย งยน - ทนจดทะเบยนช าระแลวไมต ากวา 10 ลานบาท

กรณบรษทจ ากด - ทนจดทะเบยนช าระแลว

ไมต ากวา 5 ลานบาท

เวนแต จดตงในเขตเศรษฐกจพเศษ หรอพนท โครงการเมองตนแบบ สามเหล ยม ม นคง ม งค ง ย งยน - ทนจดทะเบยนช าระแลว ไมต ากวา 1 ลานบาท

พนทขอจดตง

มกรรมสทธ หรอ สทธครอบครอง หรอ สทธบรหารจดการ ในพนท

มกรรมสทธ / สทธครอบครอง และ

ไดรบความยนยอมใหประกอบกจการจากผไดรบอนญาต

จดตงเขตปลอดอากร ฐานะทางการเงน มฐานะการเงนท ม นคง

ลกษณะตองหาม X ไมเปนผอยในระหวางถกส งพกใชใบอนญาต X ไมเคยถกเพกถอนใบอนญาต เวนแตไดถกเพกถอนใบอนญาตมาแลวเกนสามปกอนวนย นค าขอรบใบอนญาต

ผจดตงเขตปลอดอากร

5-6 เขตปลอดอากร

ประเภท ผไดรบใบอนญาตจดตง

เขตปลอดอากร

ผไดรบใบอนญาตประกอบกจการ

ในเขตปลอดอากร คาธรรมเนยมใบอนญาต

10,000 บาท 5,000 บาท

คาธรรมเนยมรายป 300,000 บาท 15,000 บาท

การเพกถอนใบอนญาต

ไมด าเนนการภายในก าหนด 90 วน นบแตวนทไดรบใบอนญาต หรอหยดด าเนนการ

ตดตอกนเกนกวา 180 วน โดยไมแจงใหอธบดทราบ

ถกสงพกใชใบอนญาต ตงแต 2 ครงขนไป

ฝาฝนหรอไมปฏบต ตามค าสงพกใชใบอนญาต

ไมช าระคาธรรมเนยมรายป ภายในระยะเวลา ทอธบดก าหนด

เพกถอนใบอนญาต

การพกใชใบอนญาต ไมปฏบตหรอปฏบตไมถกตองตาม

พระราชบญญตน กฎกระทรวง หรอประกาศ หรอเงอนไขในใบอนญาต

ไมปฏบตตามทก าหนด

อธบดจะมหนงสอเตอนใหปฏบตหรอปฏบตใหถกตองภายในระยะเวลาทก าหนด

พกใบอนญาต

คาธรรมเนยมใบอนญาต

5-7 เขตปลอดอากร

ประ

พธการศลกากรของเขตปลอดอากร

1. จดท ารายงานงวด 2. การตรวจนบของ 3. การวางค าประกน

- ของทมความเสยง - ผลการด าเนนงานขาดทน

4. ปฏบตตามกฎระเบยบ ขอบงคบ ประกาศกรมศลกากรอยางเครงครด

5. ช าระคาธรรมเนยมรายป

หนาทของผไดรบใบอนญาต ประกอบกจการในเขตปลอดอากร

1. ประเภทพาณชยกรรม + กรณพเศษ

ขยาย 1 ป / เหตจ าเปน 2. ประเภทอตสาหกรรม

ขยายตามรอบระยะเวลาประจ างวด

การเกบของในเขตปลอดอากร 2 ป นบจากวนน าเขาครงแรก

ฝาฝนมโทษปรบสงสดไมเกน 10,000 บาท

การปฏบตพธการศลกากร

น าเขาจากตางประเทศ

น าเขาจากในประเทศ

รบโอนจากสทธประโยชนอน

เขตปลอดอากร

จ าหนายในประเทศโดยลดอตราอากรและยกเวนอากร ตามมาตรา 12

พ.ร.ก. พกดอตราศลกากร พ.ศ. 2530

สงออกไปตางประเทศ

โอนไปสทธประโยชนอน

จ าหนายในประเทศ ช าระภาษอากรตามสภาพแหงของ

ราคาศลกากร และพกดอตราศลกากร ณ วนทน าออกจากเขต

ปลอดอากร

5-8 เขตปลอดอากร

การโอนของไปยงสทธประโยชนทางภาษอากรอน โอนของไปยงคลงสนคาทณฑบน/ของท ไดรบ สงเสรมการลงทน/ของตามมาตรา 29 ใหจดท า ใบขนสนคา Type C โอนไปยงเขตปลอดอากรอ น/

เขตประกอบการเสร ใหจดท าใบขนสนคา Type D

Type 0

Type D

กศก.122

Type D

Type C/D

การน าของเขาภายในประเทศ ใหจดท าใบขน สนคา Type P เพ อช าระคาภาษอากรตามสภาพแหงของ ราคาศลกากร และพกดอตราศลกากรท เปนอยในเวลา ท ปลอยของนนออกไปจากเขตปลอดอากร

Type 1

การ รบ โอนของจากส ทธประโยชนอน เชน รบโอนของตามมาตรา 29/คลงสนคาทณฑบน / เขตปลอดอากรอ น / เขตประกอบการเสร / ของท ไดรบการสงเสรมการลงทน ใหจดท าใบขนสนคา Type D และระบการใชสทธประโยชนของเขตปลอดอากรในใบขนสนคาดวย

การน าของเขาเกบ - น าของออกจากเขตปลอดอากร

การน าของเขาจากตางประเทศ จดท า ใบขน Type 0 และระบการใชสทธประโยชน ของเขตปลอดอากรในใบขนสนคาดวย

การน าของจากภายในประเทศ ใหจดท าแบบค ารองแบบ กศก.122 หรอใบขนสนคา Type D โดยไมตองระบการใชสทธประโยชนของเขตปลอดอากรในใบขนสนคา

การน าของออกไปตางประเทศ ใหจดท าใบขนสนคา Type 1

Type P

5-9 เขตปลอดอากร

ของท น าเขามาในราชอาณาจกรและเกบในเขตปลอดอากร ไดรบสทธยกเวนอากรตามกฎหมายวาดวยศลกากรใหเกบของใน เขตปลอดอากรไดไมเกน 2 ป นบแตวนท น าเขาเกบครงแรกและสามารถขยายระยะเวลาการเกบของไดตามหลกเกณฑและเง อนไขท กรมศลกากรก าหนดไว ทงน ไมนบระยะเวลาการเกบของท เปนเคร องจกร อปกรณ เคร องมอ และเคร องใช รวมทงสวนประกอบของของดงกลาวท จ าเปนตองใชในการประกอบอตสาหกรรมและ/หรอพาณชยกรรม

ปฏบตตามกฎหมาย ระเบยบ ขอบงคบ ประกาศกรมศลกากร

สญญาประกนและทณฑบนส าหรบผ ได ร บใบอนญาตจดต ง เขตปลอดอากร อยางเครงครด

ระยะเวลาการเกบของในเขตปลอดอากร

หนาทของผไดรบใบอนญาตจดตงเขตปลอดอากร

5-10 เขตปลอดอากร

อ านวยความสะดวกแกพนกงานศลกากรเ ข า ต ร ว จ น บ ข อ งค ง เ ห ล อ ป ร ะ จ า ปอยางนอยปละ 1 ครง

การวางค าประกน 1.ของทมความเสยง รถยนตน าเขาส าเรจรปจากตางประเทศ

จ านวน 5 ลานบาท ของอ น จ านวน 1 ลานบาท

2. ผลการด าเนนงานขาดทน ขาดทนเกนทนจดทะเบยน ใหวาง

ค าประกน 3% ของมลคาของคงเหลอ ขาดทนเกน 50% ของทนจดทะเบยน

ใหวางค าประกน 1% ของมลคาของคงเหลอ

ปฏบตตามกฎหมาย ระเบยบ ขอบงคบ ประกาศกรมศลกากร สญญาประกนและทณฑบนส าหรบผประกอบกจการในเขตปลอดอากรอยางเครงครด

ช าระคาธรรมเนยมรายป

หนาทของผไดรบใบอนญาตประกอบกจการในเขตปลอดอากร

3

4 5

2

1

จดท ารายงานประจ างวด 6 เดอน ตามรปแบบท กรมศลกากรก าหนด

5-11 เขตปลอดอากร

การเลกด าเนนการ

ผไดรบใบอนญาตท ประสงคจะเลกการด าเนนการใหแจงเปนหนงสอ ใหอธบดทราบลวงหนาเปนเวลาไมนอยกวา 90 วนกอนวนท จะเลก การด า เน นการและ เม อแจ งการเล กการด า เน นการแล วต องหย ด การด าเนนการตามท ไดรบอนญาต กรณ เปนผ ไดรบใบอนญาตจดต ง เขตปลอดอากรตองแจงใหผไดรบใบอนญาตประกอบกจการในเขตปลอดอากรของตน ด าเนนการอยางใดอยางหน ง ดงตอไปน (ฝาฝนหรอไมปฏบตตาม มโทษปรบไมเกน 50,000 บาท)

น าของออกจากเขตปลอดอากร พรอมทงเสยอากรใหครบถวนภายในระยะเวลาท อธบดก าหนด หรอ

สงของออกไปนอกราชอาณาจกร หรอน าของไปเกบไวในคลงสนคาทณฑบนเขตปลอดอากร หรอเขตประกอบการเสรตามกฎหมายวาดวยการนคมอตสาหกรรมแหงประเทศไทย หรอจ าหนายใหแกผน าของเขาตามมาตรา 29 หรอผมสทธไดรบยกเวนอากรตามกฎหมายวาดวยพกดอตราศลกากร หรอกฎหมายอ น แลวแตกรณ

เม อไดมการด าเนนการอยางใดอยางหน งขางตนแลว อธบดจะอนญาต ใหผ ได รบใบอนญาตเลกการด า เนนการได โดยใบอนญาตสนสดลง นบแตวนท ไดรบอนญาตใหเลกการด าเนนการได

กรณท ผ ได รบ ใบอนญาตซ ง ไดแจ งการ เลกการด า เนนการแล ว แตไมด าเนนการอยางใดอยางหน งขางตน อธบดมอ านาจออกค าส งเพกถอนใบอนญาต และสทธประโยชนส าหรบของท อยในเขตปลอดอากรนนตองสนสดลง และตองเสยอากรนบแตวนท อธบดมค าส งเพกถอนใบอนญาต โดยให ค านวณอากรตามสภาพแหงของ ราคาศลกากร และพกดอตราศลกากร ท เปนอยในวนท สทธไดรบยกเวนอากรสนสดลง

• พระราชบญญตศลกากร พ.ศ. 2560 • พระราชบญญตชดเชยคาภาษอากรสนคาสงออกทผลตในราชอาณาจกร พ.ศ. 2524

พระราชบญญต

• กฎกระทรวงก าหนดคาธรรมเนยมและยกเวนคาธรรมเนยมตามกฎหมาย วาดวยศลกากร พ.ศ. 2560

• กฎกระทรวงการอนญาตจดตงและเลกการด าเนนการคลงสนคาทณฑบน โรงพกสนคา ทมนคง และทาเรอรบอนญาต พ.ศ. 2560

• กฎกระทรวงการอนญาตจดตงและการเลกด าเนนการเขตปลอดอากร พ.ศ. 2560 • กฎกระทรวงการอนญาตประกอบกจการในเขตปลอดอากร พ.ศ. 2560 • กฎกระทรวงการยกเวนอากรส าหรบของทน าเขามาในราชอาณาจกร

เพอน าเขาไปในเขตปลอดอากร และของทปลอยออกไปจากเขตปลอดอากรเพอสงออกไปนอกราชอาณาจกร พ.ศ. 2560

• กฎกระทรวงก าหนดพนททไดรบยกเวนไมอยภายใตบงคบของกฎหมายในสวนทเกยวกบการควบคมการน าเขามาในราชอาณาจกร การสงออกไปนอกราชอาณาจกร การครอบครองหรอการใชประโยชนซงของในเขตปลอดอากร พ.ศ. 2560

กฎกระทรวง

เอกสารอางอง

คมอสทธประโยชนทางภาษอากรฉบบน มวตถประสงคเพอประโยชนในการศกษาและท าความเขาใจในเบองตนเกยวกบสทธประโยชนทางภาษอากรตามบทบญญตของกฎหมายศลกากร และการขอชดเชยคาภาษอากรสนคาสงออกทผลตในราชอาณาจกร หากประสงคจะศกษาขอมลเพมเตม สามารถศกษารายละเอยดเพมเตมจากเอกสารอางอง