fracasan las empresas

TRANSCRIPT

1

MONOGRAFÍA

LAS MICRO Y PEQUEÑAS EMPRESAS EN LA CIUDAD DE

MOYOBAMBA

PROFESORA:

NATIVIDAD DE JESÚS ALEJOS HERRERA

AUTORES:

SAAVEDRA SUXE LOURDES MAYDER

GUTIERREZ SÁNCHEZ LENIN

SÁNCHEZ CANAYO IVAN

ESCUELA ACADÉMICO-PROFESIONAL

ADMINISTRACIÓN Y NEGOCIOS INTERNACIONALES

CICLO I

MOYOBAMBA, AGOSTO 2014

2

“Las empresas pobres se desentienden de sus

competidores; las empresas del montón copian a sus

competidores; las empresas ganadoras marcan el

camino a sus competidores.” Philip kotler

3

Dedicamos este trabajo a

nuestros padres por brindarnos su

apoyo e incentivarnos a seguir

adelante.

4

Nuestro agradecimiento en primer lugar a

Dios por bendecirnos día a día, en segundo

lugar a la Prof. Natividad de Jesús por su

apoyo y ayuda en la investigación así como

en la elaboración de nuestro trabajo e

incentivarnos a mejorar cada día. A

nuestros padres por los valores que nos

inculcan día a día.

5

INDICE

Epígrafe…………………………………………………………………………………….2

Dedicatoria…………………………………………………………………………………3

Agradecimiento…………………………………………………………………………….4

Introducción………………………………………………………………………………..7

CAPÍTULO I: ASPECTOS GENERALES……………………………………………...8

1.1. Planteamiento del problema……………………………………………………9

1.2.Objetivo General………………………………………………………………...10

1.3.Objetivos Secundarios……………………………………………………….....10

1.4.Problema de Investigación……………………………………………………..11

CAPÍTULO II: MARCO TEÓRICO…………………………………………………….12

2.1.BASES TEÓRICAS……………………………………………………………..13

2.1.1. Teorías de la variable independiente…………………………………..13

2.1.2. Teorías de la variable dependiente…………………………….………17

2.2.ANTECEDENTES……………………………………………………….………20

2.2.1. Nacional…………………………………………………………………...20

2.2.2. Internacional………………………………………………………………22

CAPÍTULO III: IDENTIFICACIÓN DE VARIABLES………………………………...24

2.2.VARIABLES………………………………………………………………….…..25

2.21. Variable Independiente (VI)……………………………………….…….25

2.22. Variable Dependiente (VD)……………………………...………………25

2.2.POBLACIÓN Y MUESTRA…………………………………………………….25

2.21. Población……………………………………………….…………………25

2.22. Muestra………………………………………………………...………….25

2.2. Ítem…………………………………………………………………………...…..26

6

CAPÍTULO IV: ANALISIS DE DATOS………………………………………………..28

4.1.Análisis de Datos……………………………………………………………..…29

CONCLUSIÓN……………………………………………………………………..…….37

RECOMENDACIONES………………………………………………………………….38

BIBLIOGRAFÍA…………………………………………………………………..………39

ANEXOS………………………………………………………………………………….41

7

INTRODUCCION

Toda empresa nace de una idea, acerca de la fabricación de un producto o

la prestación de un servicio que permita satisfacer la necesidad de alguien, el

futuro cliente. Pero la idea difícilmente se concretará en una empresa si no está

apoyada en una actitud personal: la ilusión y entusiasmo por crear algo nuevo,

por iniciar una aventura, que para algunos durará y marcará toda su vida.

Este trabajo tiene por principal objetivo y pretensión servir como elemento

de prevención para todos aquellos que son o pretendan ser propietarios de

pequeñas empresas. Basada en una profunda investigación queremos servir a

todos los individuos que poseyendo un sueño, depositan su tiempo, trabajo,

esfuerzo y capital en la búsqueda de un mejor futuro.

El mundo no es tan estable como era ayer y lo será menos mañana. Operar

un negocio pequeño va a ser más difícil en el futuro, a menos que se tomen los

recaudos, planificando, organizando, dirigiendo y controlando de manera eficaz.

Para aquellos que pretenden sobrevivir en un negocio pequeño, no sólo es

necesario el trabajo duro sino también hacerlo de manera inteligente. Para lograr

triunfar deberán continuamente revisar la validez de los objetivos del negocio, sus

estrategias y su modo de operación, tratando siempre de anticiparse a los cambios

y adaptando los planes de acuerdo a dichos cambios.

Este trabajo se ha dividido en cuatro capítulos: En el primer capítulo se

abordará los Aspectos Generales de la investigación; en el segundo capítulo se

desarrollará el Marco teórico, en el tercer capítulo se identificará las variables y,

por último en el cuarto capítulo se presentará el análisis de datos de toda nuestra

investigación.

8

CAPITULO

I

ASPECTOS

GENERALES

9

1.1. PLANTEAMIENTO DEL PROBLEMA

En la actualidad en Moyobamba existen muchos factores que son causa del

fracaso de numerosas empresas y de que las personas no logren prosperar y

sacar adelante su negocio:

Mayormente porque no inician su trayectoria empresarial con una base

económica sólida, sino que empiezan sacando crédito de las entidades

financieras.

También un problema que es muy usual es el mal uso que hacen los

dirigentes, gerentes y administradores del dinero, haciendo desfalcos económicos,

esto afecta directamente a la empresa.

Otro problema que suelen tener las empresas es que no brindan un servicio

o productos de calidad que satisfagan totalmente la necesidad de los clientes, que

posiblemente sea porque muchos jóvenes o personas abren un negocio por

necesidad y no por vocación por lo tanto no están 100% comprometidos con dicha

entidad y carecen de la formación necesaria para regentar la sociedad , así mismo

argumenta el presidente de la Asociación de Jóvenes Emprendedores de Valencia

(AJEV), Jorge Castillejo, “muchas de estas personas abren un negocio por

necesidad, y no por vocación.”

También muchas empresas o gerentes de éstas no saben valorar el arduo

trabajo que realizan los empleados o personal, es decir les dan un mal trato, les

explotan, no les dan sus respectivas remuneraciones, etc. y eso definitivamente

afecta el rendimiento de los trabajadores y por ende a la propia empresa.

Muchos negocios quiebran también, debido a que sus dueños no tienen la

suficiente flexibilidad para hacer cambios cuando éstos son necesarios, es decir

muchos empresarios no toman muy en cuenta los cambios que se dan en el

mercado o, en todo caso, no aceptan que su negocio está en mal camino, y es

10

necesario cambiar el rumbo. Y, lo que es peor, cuando son conscientes de ello, no

tienen la capacidad para enrumbar correctamente su empresa.

Una causa importante es también la falta de experiencia de las personas en

los negocios, ya que crear y administrar una empresa no es algo sencillo, que se

aprende de la noche a la mañana, sino que es algo que a través del tiempo se va

recogiendo las experiencias del aprendizaje, y muchas veces esto se traduce en

demasiado optimismo, en proyecciones poco realistas, en decisiones apresuradas,

en una gestión ineficiente, etc.

Otra de las razones por las que fracasan las empresas es la falta de capital.

Problema que surge cuando no se ha elaborado un buen presupuesto de egresos,

no se obtienen las ventas esperadas, o la empresa crece demasiado pronto y no

existe suficiente dinero como para hacerse abasto.

Otra de las principales razones por las que suelen quebrar las empresas es la

excesiva competencia, ya que muchas veces se crea una empresa que no cuenta

inicialmente con mucha competencia; sin embargo, al poco tiempo, sobre todo si

la empresa empieza a tener éxito, empiezan a surgir nuevos competidores que

harán todo lo posible por arrebatarle su parte del mercado.

1.2. OBJETIVO GENERAL

Investigar ¿Cómo afecta los préstamos financieros y los productos o servicios

de mala calidad en el desarrollo y crecimiento de las empresa en Moyobamba

durante el 2013?

1.3. OBJETIVOS SECUNDARIOS

Identificar las causas y consecuencias por la cual las empresas entran en

quiebra dentro del mercado local de Moyobamba en el año 2013.

Analizar los datos estadísticos.

11

Formular posibles soluciones a los problemas que conllevan a la quiebra a

las empresas.

Indagar sobre las personas que hacen prestamos elevados y de la cual no

se hacen responsables.

Realizar encuestas o sondeos.

1.4 PROBLEMA DE INVESTIGACIÓN

¿En qué medida los préstamos financieros y la mala calidad de los productos

o servicios afectan al desarrollo y crecimiento de la empresa en Moyobamba

durante el año 2013?

12

CAPITULO

II

MARCO

TEÓRICO

13

2.1.BASES TEÓRICAS

3.2.1. Teorías de la variable independiente

PRÉSTAMOS FINANCIEROS

Con independencia de su tamaño o de su actividad, cualquier empresa a lo

largo de su vida tiene necesidades de financiación, ya sea para llevar a cabo

inversiones o para atender su funcionamiento ordinario.

En la mayoría de los casos, las empresas al solicitar préstamos acuden a

bancos, que les prestan las cantidades demandadas tras la exigencia de una serie

de avales y garantías que les aseguren que van a recuperar los importes

prestados. Posteriormente, la entidad devolverá al banco el préstamo y pagará los

intereses correspondientes.

Según Martínez Rafael. (2007, p97, dice: “Un préstamo es una operación

de amortización cuando el prestamista (el que presta) entrega al prestatario (a

quien le presta una cantidad de dinero (prestación única) y éste se compromete a

devolverla, con unos intereses pactados, mediante una serie de pagos periódicos

(contraprestación múltiple).”

Una operación de amortización podría representarse como sigue:

1. Siendo Co la cantidad prestada y los a1 cada uno de los pagos periódicos

en los que se devuelve el préstamo.

14

El inconveniente que plantean los préstamos es que, a partir de la fecha de

obtención del préstamo, la tesorería de la empresa se verá sometida a cierta

rigidez, puesto que la empresa se verá obligada a devolver el préstamo y los

correspondientes intereses en las cuantías y fechas convenidas.

Alternativamente, las entidades de crédito ofrecen otros productos financieros

que palían tales efectos y se adaptan mejor a las necesidades financieras de las

empresas, siendo el más característico y común la póliza de crédito.

La póliza de crédito es un crédito de disposición gradual que tiene como límite

la cuantía previamente pactada y funciona de manera análoga a una cuenta

corriente. Es decir, se pueden realizar pagos a cargo del crédito –lo que conlleva

que se vaya generando una deuda con la entidad financiera que concedió dicho

crédito e ingresos a su favor disminuyendo el pasivo asumido. Cada cierto tiempo,

se liquidan los intereses y, llegada la fecha de vencimiento de la póliza, se abonan

al banco el crédito utilizado más los intereses correspondientes a la última

liquidación.

Según, Federal Reserve Bank of Atlanta: Las clases de préstamos son:

Clases de Préstamos:

Los bancos y otras instituciones financieras le brindan asistencia al

proveerle fondos por medio de créditos personales o comerciales. Algunos

ejemplos de créditos personales son préstamos para autos, tarjetas de créditos e

hipotecas. Los préstamos comerciales incluyen préstamos para negocios. A

continuación les detallamos algunas opciones:

•Préstamos a corto plazo: Los préstamos a corto plazo son uno de los

más comunes y generalmente se extienden por menos de un año. Esta clase de

préstamos provee capital interino al negocio que tiene una necesidad de capital

líquido temporal; y es común que se abone el total en efectivo una vez que las

cuentas por cobrar o el inventario sea liquidado.

15

•Préstamos Intermediarios: Los préstamos intermediarios son utilizados

comúnmente para comenzar un negocio, obtener equipos nuevos, expandir el

negocio, o aumentar el capital activo. La caducación de dicho préstamo oscila

entre un año y tres años.

•Préstamos a largo plazo: Los préstamos a largo plazo generalmente

ocurren cuando hay en perspectiva el aumento del capital, una inversión en

activos, o el comienzo de un negocio. La caducación de estos préstamos oscila

entre tres y cinco años. Estos préstamos están respaldados generalmente con la

duración del activo obtenido. Los pagos son generalmente mensuales o

trimestrales.

•Línea de crédito: La línea de crédito le ofrece la ventaja de obtener

préstamos por más de una ocasión sin tener que presentar otra solicitud, hasta

llegar al límite del crédito. Una línea de crédito es muy importante particularmente

con los negocios que experimentan cambios de acuerdo a las temporadas. El

prestamista generalmente efectúa un repaso anual, durante el cual se le pide al

prestatario proveer estados financieros actualizados.

Finalidad de los préstamos financieros

El préstamo para financiación de empresas cumple normalmente la función

de financiar la adquisición de activos o el apoyo crediticio a proyectos de inversión.

En definitiva, el préstamo posibilita financiar el proyecto de inversión

(normalmente, complementando las aportaciones de los socios) anticipando los

fondos necesarios para ello y adaptando la devolución de los mismos a la

generación de recursos que se producen a lo largo de un determinado plazo de

tiempo, ligado a la vida útil del bien financiado.

El riesgo en las operaciones de préstamos

Al contemplar la financiación de cualquier proyecto deben tenerse en cuenta

los siguientes aspectos:

16

Justificación y viabilidad del proyecto: posibilidad de ejecución, adecuación

a la finalidad que se persigue y capacidad de generar recursos suficientes.

Estructura financiera correcta y suficiente: debe asegurarse que los

recursos con que cuenta el proyecto para su consecución, tanto los

aportados por el empresario como la financiación ajena bancaria, son

suficientes para concluirlo según fue planificado inicialmente. La implicación

del promotor del proyecto en su financiación proporciona una mayor

estabilidad y credibilidad, lo que propicia una mayor probabilidad de acceso

a la financiación ajena.

Disposición de la financiación acorde al riesgo: el préstamo debe contar con

las condiciones suspensivas de disposición que se requieran, ajustadas a

los hitos del proyecto, de tal forma que se asegure la correcta financiación

de cada fase.

Existencia de capacidad de pago sostenida en el tiempo: los flujos

esperados bajo un estricto y realista estudio de viabilidad deben ser

suficientes para hacer frente al pago de la deuda y de los intereses

derivados de la financiación.

Causas de cancelación y amortización anticipadas: el contrato de préstamo

debe prever las circunstancias en las que cualquiera de las partes pueda

instar la finalización anticipada del mismo, así como el procedimiento a

seguir. Así, por un lado, la desviación de las previsiones iniciales debe

poder facultar a la entidad financiera a no seguir financiando el proyecto.

Por otro lado, una mejor evolución del negocio puede motivar un cambio en

las previsiones iniciales, de forma que el empresario encuentre más

favorable cancelar antes de su vencimiento la financiación concertada.

Cobertura de riesgos: en principio, es recomendable que todo préstamo

cuente con las garantías que puedan contrarrestar suficientemente un

cambio de escenario respecto al previsto inicialmente. Una correcta

articulación de garantías, además, a través de su traducción en mayor

17

cobertura del riesgo, propicia en unas mejores condiciones financieras para

el prestatario.

3.2.2. Teorías de la variable dependiente

PRODUCTOS DE MALA CALIDAD

La mala calidad le cuesta dinero a la economía de todo país, la diferencia

entre un país y otro es el porcentaje en que afecta a sus ingresos. La mala calidad

afecta sin distinguir si se trata de una empresa manufacturera, ministerio, banco,

municipio, casino, empresa familiar, etc. En la empresa, su presencia se refleja en

los estados financieros del periodo, finalmente esto afecta la caja fiscal debido a la

disminución de las utilidades antes de impuestos. Lo paradójico es que no se

llevan registros de las pérdidas producidas por la mala calidad, debido a que toda

área trata a toda costa de ocultar sus ineficiencias. Si antes las empresas

disimulaban su ineficiencia elevando precios y/o tarifas, esta práctica ya es

desestimada porque ahora quien fija el precio y/o tarifa es el mercado.

La calidad del producto siempre ha sido uno de los aspectos más

importantes en las empresas. Teniendo en cuenta la actual economía y

competencia globales, el mejoramiento continuo de la calidad ha llegado a tener

gran prioridad, en especial para las grandes corporaciones en Estados Unidos y

otros países industrializados. En Japón, por ejemplo, el término KAIZEN es el que

se usa y significa la mejora nunca termina. (Serope &Steven. (2002, p 972)

Todos hemos usado términos como “mala calidad” o alta calidad” para

describir determinado producto, alguna tienda o productos de determinada

compañía. ¿Qué es la calidad? Aunque debemos reconocerla cuando vemos o

usamos un producto, a diferencia de la mayor parte de los términos técnicos, es

difícil de definir con precisión. (Serope &Steven. (2002, p 972)

18

Se ha definido la calidad como:

a. La adecuación de un producto para su empleo.

b. La totalidad de las propiedades y características que inciden sobre la

capacidad del producto para satisfacer determinada necesidad. En fecha más

reciente se han identificado varias dimensiones de la calidad, incluyendo el

funcionamiento, las características, el apego, duración, confiabilidad, facilidad de

reparación, estética y calidad percibida.

La calidad es una característica o propiedad con base amplia; sus factores

no solo consisten en consideraciones técnicas bien definidas, sino también en

opiniones subjetivas. Por ejemplo: a) el asa de un utensilio de cocina que se haya

instalado chueca, b) un producto cuyas paredes son tal delgadas que se arruga

cuando se somete a pequeñas fuerzas o a variaciones de temperatura. Todos

estos ejemplos nos conducen a creer que el producto es de baja calidad. (Serope

&Steven. (2002, p. 973)

Según Harrington James (1990, p32) afirma que: “Ronal Reagan escribió:

“el compromiso con la excelencia en la fabricación y en los servicios es

fundamental para el bienestar a largo plazo de nuestra nación”. En 1984 John

Akers llamó a la calidad “el filo competitivo”. John A. Young, presidente de

Hewlett- Packard, dijo: “en el ambiente competitivo actual, ignorar el elemento de

calidad equivale al suicidio de la corporación”. En el que respecta al rendimiento

de la inversión, la mejor oportunidad que hoy tienen la mayoría de las empresas

reside en la ampliación de sus esfuerzos para mejorar la calidad de sus productos

y/o servicios, porque hay una recompensa cuádruple para la mejor calidad.”

El nivel de calidad que escoge un fabricante para sus productos puede

depender del mercado para el que se pretende sirvan los productos. Por ejemplo,

las herramientas de bajo costo y baja calidad tienen su propio nicho de mercado.

Sin embargo, aun esta clase de productos tiene sus características necesarias de

19

calidad. Las normas de calidad son en esencia un equilibrio entre varias

consideraciones.

Las desventajas de no incluir la calidad total de los servicios en el Sistema

de Gestión de Calidad son:

Las deficiencias en los servicios y la ineficacia en la comunicación con los

clientes en muchas empresas de servicios genera un gran porcentaje del

trabajo total de la organización, podríamos hablar incluso por encima del

33%.

Los errores, las equivocaciones en los servicios implican más gastos. Si el

número de quejas aumenta se precisa mayor número de personas que

atender a los clientes, tiempo, recursos, personal técnico etc.

La organización puede que tenga un perfecto Sistema de Gestión de

Calidad, sus procesos controlados, pero si no tiene un servicio de calidad

enfocado a adelantarse a las expectativas de sus clientes, si no proporciona

un servicio esperado por los clientes, se verá abocada al fracaso, perderá

clientes y será menos competitiva

Las ventajas de conseguir la calidad total de los servicios:

Ofrecer una verdadera calidad en los servicios genera ventajas que serían

inalcanzables de otro modo, por ello hay que cumplir con una serie de pautas:

Un servicio con calidad es básico para luchar contra la competencia. El

servicio de calidad es algo que nunca se acaba, siempre debe tender a

mejorar. Igual que los SGC actúan sobre sobre los procesos buscando la

calidad total, con los servicios se debe proceder de idéntica manera.

20

El servicio de calidad al cliente no se puede considerar algo automático, como el

que apaga o enciende un electrodoméstico. Precisa de una actitud día a día,

constante y perseverante.

Es necesario aplicar altos estándares de calidad. El servicio debe ser lo

suficientemente bueno para diferenciar a una empresa de las demás.

La búsqueda de "cero defectos" es dotar al servicio de fiabilidad. Prácticamente el

100% de los clientes valoran la fiabilidad del servicio.

La calidad de los servicios se consigue con un personal implicado,

consciente de que un error es un exceso. Buen ambiente laboral, personal

bien formado, con una actitud de entrega a la perfección y una dirección

que lidere el proceso, constantemente en vela, en el terreno para que la

cadena funcione siempre engrasada.

“La mala calidad le cuesta a la empresa, la buena calidad hace ganar dinero

a la empresa.”

2.2.ANTECEDENTES

2.21. NACIONAL

Empresas que han fracasado en el Mercado Peruano:

BRESLER

En la década de los 90, Unilever decidió apostar por la apertura de una nueva

marca en su línea de productos llamada Bresler. A pesar de darle una dura batalla

a la reconocida D’onofrio por medio de sus lanzamientos de productos y su fuerza

de ventas, la firma holandesa no logró destronar a la primera. Pues como

sabemos, D’onofrio es una marca muy querida por el consumidor peruano y, como

diría Kevin Roberts, es una ‘lovemark’ o marca amada. Y es que la marca de

21

helados perteneciente a la firma Nestlé está fuertemente posicionada en la mente

de los peruanos.

Debido a la baja penetración del mercado de helados en los 90, Unilever

decidió apostar por esta categoría con su marca Bresler. La firma holandesa le dio

una dura batalla a D'Onofrio con lanzamientos y captando a su fuerza de ventas.

Pese a estos esfuerzos, Bresler no llegó a destronar a D'Onofrio no sólo porque

esta era (y es) una fuerte marca en el imaginario de los peruanos, sino también

porque al importar sus productos no tenía capacidad de reacción ante la

variabilidad del clima.

SOBE LIFE

QUIÉN ERA? SoBe Life es una bebida natural con hierbas y vitaminas

esenciales y que cuenta en su fórmula con PureVia, un edulcorante

completamente natural y sin calorías. La base de este insumo, producido por la

compañía Whole Earth, es la Stevia Rebaudiana, planta también conocida como

“hierba dulce”, que es originaria de América del Sur.ocupa en el mercado un nicho

no explorado en cuanto a las bebidas vitaminizadas, ingresando al Perú en

primera instancia con tres presentaciones. Este se dirige a un público objetivo de

18 a 34 años los cuales buscan cuidar su salud.

EN QUÉ FALLO? Los jóvenes peruanos no consideran como prioridad este

atributo, por lo tanto, no se sienten identificados con esta bebida. En el año 2008,

Pepsico lanzó al mercado su marca de agua funcional llamada SoBe life. La

imagen del producto estaba representada por la famosa modelo Naomi Campbell

y una lagartija. SoBe life atendería a una nueva tendencia en el Perú, el cual es el

consumo de bebidas saludables; sin embargo, además de apostar por una fuerte

inversión publicitaria, la marca no tuvo éxito. Para la época, no era el momento

adecuado para lanzar al mercado este tipo de propuesta.

22

2.22. INTERNACIONAL

Sega

¿Qué era? Una de las más grandes compañías de videojuegos de la historia.

Durante años la compañía japonesa nos ofreció consolas increíbles y juegos que

se convirtieron en clásicos. La Megadrive fue la consola favorita de toda una

generación, pero ahí acabó su reinado, compartido durante años con Nintendo.

¿Qué hizo mal? En 1994 lanzó su consola de 32 bits, la Sega Saturn. Pese a la

gran acogida que tuvo en Japón, la Saturn tuvo unas ventas menores en el resto

del mundo. ¿La razón?, la llegada de la Sony Playstation y decisiones

equivocadas en cuanto al hardware. La Saturn era una buena consola, pero era

demasiado difícil programar para ella (debido a sus dos procesadores) con lo que

la Playstation le acabó por robar a los usuarios, que se decantaron por los juegos

de la gris de Sony, que vendió 100 millones de consolas frente a solo 10 por parte

de Sega. Para enmendar su error, en 1999 Sega sacó la que probablemente fue

su mejor consola, la Dreamcast. Una máquina potente, con multijugador online y

un catálogo de juegos espectacular. Pese a vender 36 millones de unidades,

tampoco funcionó. La fama que había ganado Sony con su Playstation hizo

imposible remontar a tiempo y en 2001 la compañía anunció oficialmente que

renunciaba a seguir fabricando consolas para dedicarse en exclusiva al software.

Pese a que ahora desarrolla juegos con bastante éxito, Sega pasó de tener la

mitad del mercado de las consolas domésticas a dejar de fabricar dispositivos.

Daewoo

¿Qué era? La compañía coreana de automóviles llegó a ser el sexto fabricante

de coches del mundo, gracias a sus modelos de bajo coste y su

internacionalización. Durante los años noventa, el holding de Daewoo se endeudó

23

mucho para poder continuar con su expansión, y consiguió llegar a ser la segunda

compañía de una emergente Corea del Sur.

¿Qué hizo mal? En 1997 estalló la crisis financiera asiática y el nivel de

endeudamiento de Daewoo era demasiado elevado. Pese a que todas las

compañías tenían problemas, al contrario que otras como Hyundai y Samsung,

Daewoo siguió comprando empresas y no se deshizo de activos deficitarios. La

gran cantidad de deuda que tenía la empresa y la caída de las ventas, hicieron

imposible su recapitalización y más tarde, en 2000, la compañía fue declarada en

bancarrota y General Motors se hizo con ella

24

CAPITULO

III

IDENTIFICACIÓN

DE VARIABLES

25

3.1. VARIABLES

3.1.1. Variable Independiente (VI)

PRÉSTAMOS FINANCIEROS

3.1.2. Variable Dependiente (VD)

LA MALA CALIDAD DE LOS PRODUCTOS

3.2. POBLACIÓN Y MUESTRA

3.2.1. Población

Para realizar este trabajo de investigación hemos tomado como población

las empresas de la ciudad de Moyobamba en el año 2013.

3.2.2. Muestra

Para el desarrollo de este trabajo hemos tomado como muestra a 10

empresas de la ciudad de Moyobamba en el año 2013. (ver anexo)

3.2.3. Item

26

ENCUESTA

Somos estudiantes de la Universidad Alas Peruanas de la carrera de

Administración & Negocios Internacionales referente a la facultad de Ciencias

empresariales con el Tema “LAS MICRO Y PEQUEÑAS EMPRESAS EN LA

CIUDAD DE MOYOBAMBA”, por lo que se agradece su colaboración.

NOMBRE DE LA EMPRESA: __________________________________________

UBICACIÓN: _________________________________

RUC: _____________________ AÑO DE FUNDACIÓN: ______________

1. Qué grado de dificultad tuvieron para formar la empresa?

Poca dificultad mucha dificultad bastante dificultad

2. En qué medida ayuda la misión y la visión al desarrollo y crecimiento de la

empresa?

Poco más o menos bastante

3. En qué medida el objetivo principal ayuda a la empresa a sobresalir en el

mercado local o nacional?

Poco más o menos bastante

4. usted cree que la competencia afecta o ayuda al desarrollo de la empresa?

En qué medida cree usted que afecta?

Poco más o menos bastante

En qué medida cree usted que ayuda?

Poco más o menos bastante

5. En qué medida los riesgos que corre la empresa afectan a su desarrollo?

Poco más o menos bastante

3

27

6. Cree usted que la empresa satisface sus necesidades propias así como

también las del trabajador?

Si NO

7. Las estrategias que se aplican a las empresas son:

Mala regular buena excelente

8. Porque cree usted que generalmente quiebran las empresas?

a) Por los préstamos financieros.

b) Por la mala calidad de los productos y servicios.

c) Por la ubicación

d) Por la competencia

9. Cree usted que los préstamos financieros afectan al desarrollo de la

empresa?

Si NO

Si la respuesta es sí:

En qué medida afectan?

Poco más o menos bastante

10.Cree usted que la mala calidad de los productos y los servicios afecta al

desarrollo de la empresa?

Si NO

Si la respuesta es sí:

En qué medida afectan?

Poco más o menos bastante

CV CV

CV CV

28

CAPITULO

Iv

ANÁLISIS DE

DATOS

29

30

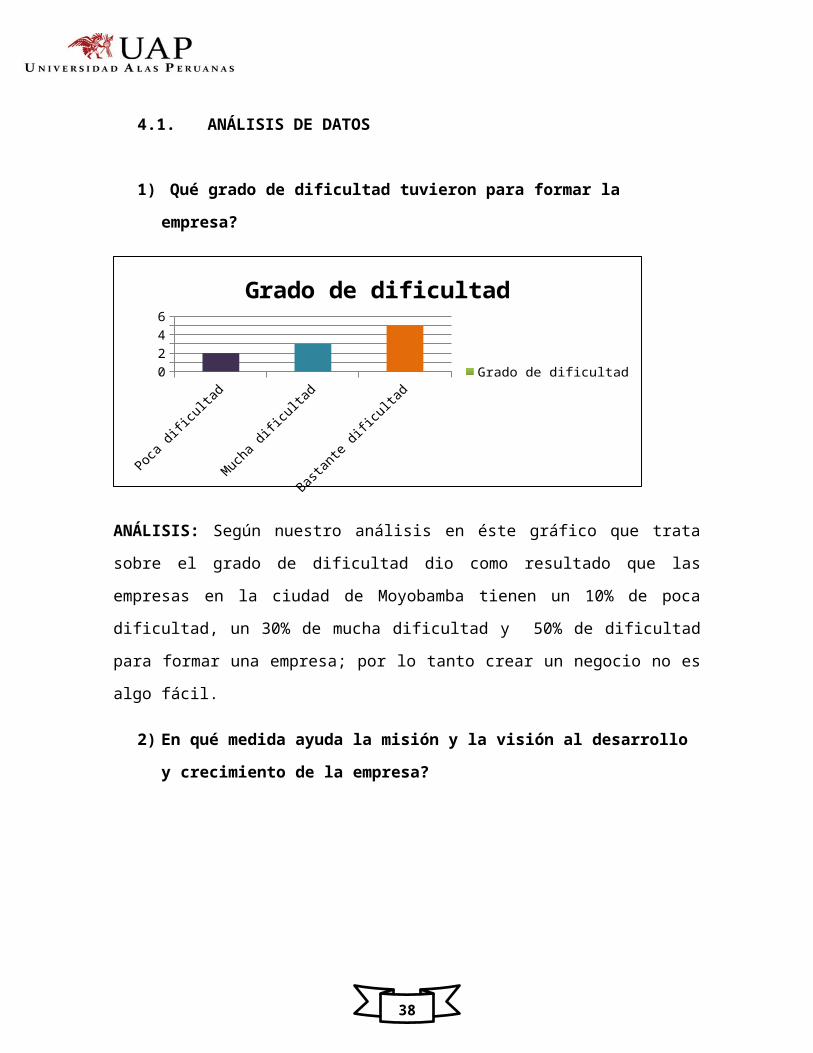

4.1.ANÁLISIS DE DATOS

1) Qué grado de dificultad tuvieron para formar la empresa?

Poca dificultad Mucha dificultad Bastante dificultad0

1

2

3

4

5

6

Grado de dificultad

Grado de dificultad

ANÁLISIS: Según nuestro análisis en éste gráfico que trata sobre el grado de

dificultad dio como resultado que las empresas en la ciudad de Moyobamba tienen

un 10% de poca dificultad, un 30% de mucha dificultad y 50% de dificultad para

formar una empresa; por lo tanto crear un negocio no es algo fácil.

2) En qué medida ayuda la misión y la visión al desarrollo y crecimiento

de la empresa?

Poco más o menos bastante0

1

2

3

4

5

6

La misión y la visión

grado de ayuda de la misión y la visión

31

ANÁLISIS: Según nuestro análisis éste gráfico estadístico dio como resultado

que en las empresas de la ciudad de Moyobamba la misión y la visión ayuda,

un poco 20%, más o menos un 30% y bastante un 50% en el desarrollo y

crecimiento de una empresa; por lo tanto son de gran importancia que cada

negocio tenga muy bien establecida cada una de éstas.

3. En qué medida el objetivo principal ayuda a la empresa a sobresalir en el

mercado local o nacional?

Poco Mas o menos Bastante0

1

2

3

4

5

6

7

El obejtivo principal

En qué medida ayuda el obej-tivo principal

ANÁLISIS: Según nuestro análisis éste gráfico estadístico dio como resultado

que en las empresas de la ciudad de Moyobamba el objetivo principal ayuda;

un poco 10%, más o menos un 30% y bastante un 60% a sobresalir en el

mercado local o nacional; por eso es de suma importancia que este bien

planteado.

4. Usted cree que la competencia afecta o ayuda al desarrollo de la

empresa?

En qué medida cree usted que afecta?

32

Poco Mas o menos bastante0

0.5

1

1.5

2

2.5

3

3.5

La competencia

La cometencia afecta

ANÁLISIS: Según nuestro análisis éste gráfico estadístico dio como resultado

que la medida en que la competencia afecta a las empresas de la ciudad de

Moyobamba en su desarrollo es, un poco 0%, más o menos un 20% y bastante

un 30%. Por lo tanto el grado en que afecta es bastante.

En qué medida cree usted que ayuda?

Poco Mas o menos bastante0

0.5

1

1.5

2

2.5

3

3.5

La competencia

La cometencia afecta

ANÁLISIS: Según nuestro análisis éste gráfico estadístico dio como resultado que

la medida en que la competencia ayuda a las empresas de la ciudad de

Moyobamba en su desarrollo es, un poco 0%, más o menos un 20% y bastante un

30%. Por lo tanto el grado en que ayuda es bastante.

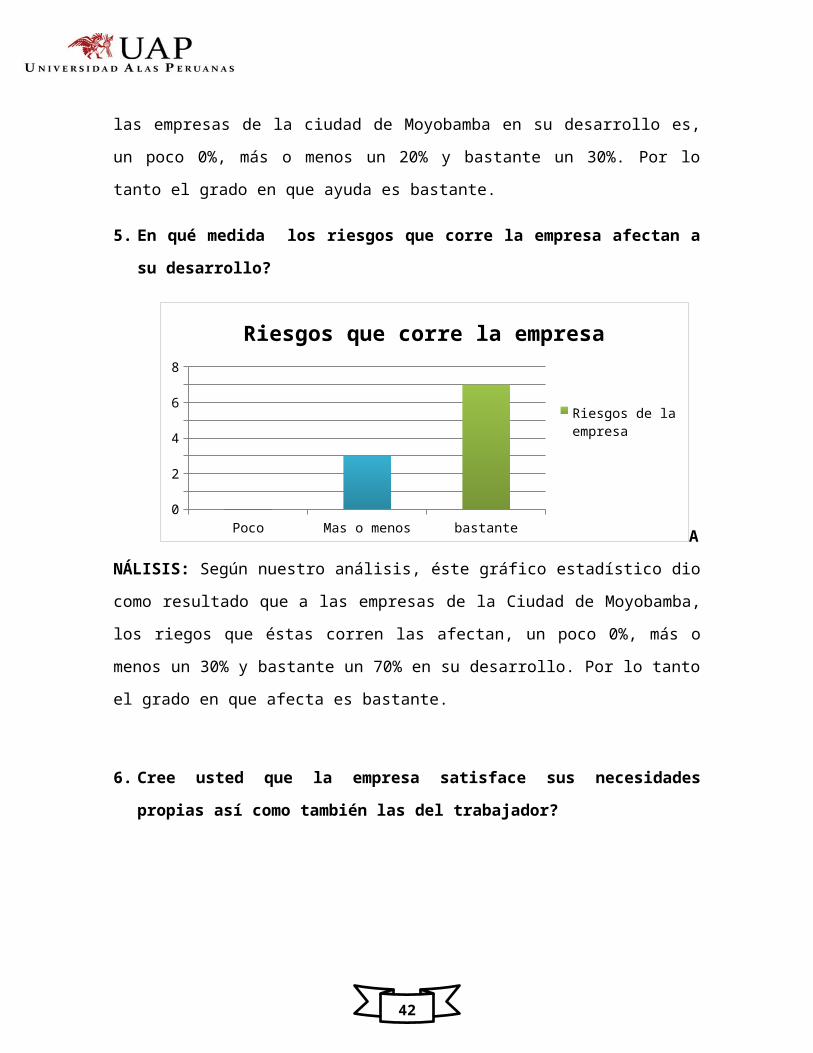

5. En qué medida los riesgos que corre la empresa afectan a su desarrollo?

33

Poco Mas o menos bastante012345678

Riesgos que corre la empresa

Riesgos de la empresa

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que a las empresas de la Ciudad de Moyobamba, los riegos que éstas corren las

afectan, un poco 0%, más o menos un 30% y bastante un 70% en su desarrollo.

Por lo tanto el grado en que afecta es bastante.

6. Cree usted que la empresa satisface sus necesidades propias así como

también las del trabajador?

Si No012345678

Necesidades de la empresa y del trabajador

Necesidades de la empresa y del traba-jador

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como respuesta

que las empresas de la Ciudad de Moyobamba, Sí satisfacen sus necesidades

propias así como también las del trabajador un 70% y No las satisfacen un

30%. Por lo tanto el resultado es positivo.

34

7. Las estrategias que se aplican a las empresas son:

Mala Regular Buena Excelente0

1

2

3

4

5

6

Estrategias

Estrategias

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que las estrategias que se aplican a las empresas de la Ciudad de

Moyobamba, son malas un 0%, regulares un 0%, buenas un 50% y excelentes

un 50%. Por lo tanto las estrategias utilizadas son tanto buenas como

excelentes.

8. Porque cree usted que generalmente quiebran las empresas?

01234

Motivo del quiebre de empresas

Motivo del quiebre de em-presas

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que los motivos por las cuales las empresas de la Ciudad de Moyobamba

35

generalmente quiebran se debe a un 40% por los préstamos financieros, un

10% por la ubicación, un 20% por la mala calidad de los productos y servicios y

un 30% por la competencia. Por lo tanto el motivo principal son los préstamos.

9. Cree usted que los préstamos financieros afectan al desarrollo de la

empresa?

Si No0123456789

Los préstamos Financieros

Los préstamos Financieros

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que los préstamos financieros a las empresas de la Ciudad de Moyobamba Si

las afecta un 80% y No las afecta un 40% en su desarrollo. Por lo tanto el

grado en que les afecta es elevado.

En qué medida afectan?

36

Poco Mas o menos Bastante0

1

2

3

4

5

6

7

Los préstamos Financieros

Los préstamos Financieros

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que a las empresas de la Ciudad de Moyobamba los préstamos financieros las

afecta poco 0%, más o menos 40% y bastante 60%. Por lo tanto la medida en

que las afecta es alto.

10.Cree usted que la mala calidad de los productos y los servicios afecta al

desarrollo de la empresa?

Si No0

2

4

6

8

10

12

Mala calidad de los productos y ser-vicios

Mala calidad de los productos y servicios

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que a las empresas de la ciudad de Moyobamba la mala calidad de los

productos y servicios Si las afecta un 100% y No las afecta 0% en su

desarrollo. Por lo tanto la mala calidad es totalmente negativa para un

negocio.

37

En qué medida afectan?

Poco Mas o menos Bastante0123456789

La mala calidad de los productos y servicios

La mala calidad de los produc-tos y servicios

ANÁLISIS: Según nuestro análisis, éste gráfico estadístico dio como resultado

que a las empresas de la ciudad de Moyobamba la mala calidad de los

productos y servicios los afecta, Poco 0%, más o menos 20% y bastante 80%

en su desarrollo. Por lo tanto el grado negativo de la mala calidad tiene una

gran influencia en el crecimiento del negocio.

38

CONCLUSIONES

1. En síntesis según nuestra investigación las Micro y pequeñas empresas

quiebran por distintas razones pero generalmente se debe por los

préstamos financieros, la mala calidad de los productos y servicios y por la

competencia, ya que actualmente el mercado local y nacional está cada vez

más competitivo.

2. Las empresas suelen hacer préstamos a las entidades financieras para

emprender un negocio o hacerlo crecer, ya que no cuentan con el capital o

dinero suficiente, pero debido a que algunas realizan una mala

administración de la organización y del dinero terminan en bancarrota.

3. Además la mala calidad de los productos y servicios afecta totalmente al

desarrollo de la empresa, ya que ese es el factor principal para atraer

clientes al establecimiento.

4. Luego de realizar un estudio a las empresas de la Ciudad de Moyobamba,

en particular; se comprobó que no es fácil crear un negocio, ya que se

necesita realizar un excelente análisis, aplicar las correctas estrategias,

plantear muy bien la misión, visión y objetivo principal de la empresa, entre

otros. Puesto que si no se realiza una buena administración la asociación

entra en quiebra.

5. Por lo tanto se sugiere que toda empresa para su correcto funcionamiento

principalmente adopte las siguientes recomendaciones: En primer lugar,

evitar en lo más mínimo hacer préstamos al banco; en segundo lugar,

ofrecer productos y servicios de buena calidad, es decir enfocarse en la

calidad total. Por último, ser una empresa innovadora, ser cada día mejor,

satisfaciendo las necesidades de los clientes, para que de esa manera la

competencia no le afecte.

39

RECOMENDACIONES

Las empresas en su mayoría deberían tratar de empezar su negocio con su

propio capital, para así evitar correr el riesgo de ser dependientes de las

entidades financieras.

Brindar productos y servicios de muy buena calidad, para así poder captar

la gran cantidad de clientes.

Evitar realizar excesivos préstamos financieros para que las ganancias que

obtenga la empresa sean utilizados en su crecimiento y no para cancelar la

deuda a las financieras.

Las personas antes de iniciar un negocio deben realizar un excelente

estudio de mercado para poder saber si la empresa puede prosperar en ese

lugar y, además deben tener en cuenta principalmente la ubicación, ya que

eso tiene mucho que ver con su desarrollo.

Se busca que los jóvenes que deseen emprender su trayectoria empresarial

tomen con seriedad este recorrido, ya que no es fácil llegar o conducir a su

negocio al éxito si no toman las medidas, estrategias o camino correcto.

40

BIBLIOGRAFÍA

1. CEF.- Matemáticas Financieras. Recuperado el 26 de Julio del 2014 de

http://www.matematicas-financieras.com/concepto-de-prestamos-p6.htm

2. CEF.- Contabilidad. Recuperado el 26 de Julio del 2014 de

http://www.contabilidad.tk/prestamos-y-otras-deudas-a-corto-plazo-

contraidas-con-entidades-financieras,-empresas-del-grupo-y-asociadas,-

etc.--i-74.htm

3. Federal Reserve Bank of Atlanta. Recuperado el 26 de Julio del 2014 de

http://www.frbatlanta.org/pubs/commdev/clases_de_prestamos.cfm

4. Edu Fi Emp Portal de Educación Financiera para Empresarios y

Emprendedores Recuperado el 27 de Julio del 2014 de

http://www.edufinet.com/index.php?

option=com_content&task=view&id=1402&Itemid=377

5. Martínez, R. (2007). Productos financieros básicos y su cálculo. México:

Editorial Club Universitario.

6. Harrington, J. (1990). El coste de la mala calidad. Madrid: Ediciones Días

de Santos.

7. Meltom Technologies. Universidad ESAN: Las pequeñas empresas y las

causas de sus fracasos. Recuperado el 29 de Julio del 2014 de

http://www.degerencia.com/articulos.php?artid=545.

8. Serope, k; Steven R & Schmid, U. (2002). Manufactura, ingeniería y

tecnología. México: Editorial Pearson Educación.

41

9. San Miguel, P. (2007). La calidad en el servicio al cliente. España: Editorial

Vértice.

10.Empresas que no supieron adaptarse a su tiempo y fracasaron.

Recuperado el 29 de Julio del 2013 de

http://noticias.lainformacion.com/economia-negocios-y-finanzas/empresas/

cinco-grandes-empresas-que-no-supieron-adaptarse-a-su-tiempo-y-

fracasaron_kFBOn074c8Bdi2riOwi596/

11.12. https://www.youtube.com/watch?

v=EnQhERZwF5k&list=PL_usmczhnZoQ8cyi1NoyK7nzh28pGWj9n&index=413.14. https://www.youtube.com/watch?

v=FODDjaQsqwk&list=PL_usmczhnZoQ8cyi1NoyK7nzh28pGWj9n&index=515.16. https://www.youtube.com/watch?

v=16NTIAX7cw8&list=PL_usmczhnZoQ8cyi1NoyK7nzh28pGWj9n&index=1017.18. https://www.youtube.com/watch?v=DgvABn1-

orA&list=PL_usmczhnZoQ8cyi1NoyK7nzh28pGWj9n&index=2819.20. https://www.youtube.com/watch?

v=GeGjveoxkBQ&list=PL_usmczhnZoQ8cyi1NoyK7nzh28pGWj9n&index=621.22. https://www.youtube.com/watch?v=bKuVHwZ5yno 23.

42

24.ANEXOS