geografia comercial de espana canarias · santa cruz de tenerife 166.509 47.804 espaÑa 7.340.687...

TRANSCRIPT

^

GEOGRAFIA COMERCIAL DE ESPANACANARIAS

n RODOLFO RAMIREZ GARCIA y Ma LUZ ALONSO AGUTAR

Las fotos que ilustran este trabajo sobre DISTRIBUCION COMERCIAL EN CANARIAS están realizadas en Las Palmas de Gran Canaria y Santa Cruz de Tenerife.

ara analizar el sector de distri-bución comercial en Canariasy sus características, hay quetener en cuenta primero dos

aspectos fundamentales que, de otrolado, condicionan toda la actividadeconómica en el archipiélago: la insu-laridad y la importancia del sector ter-ciario.

La influencia de la insularidadsobre el sistema de distribución comer-cial en Canarias se refleja en un doblesentido:

- En primer lugar, la lejanía delcontinente y, por tanto, de los centrosde distribución nacionales e interna-cionales, hace que haya que soportarunos costes adicionales por la necesi-dad de comprar grandes cantidades

para evitar falta de abastecimiento, conlo cual se encarecen los costes finan-cieros y de almacenamiento, lo queafecta inevitablemente al precio finaldel producto y, por lo tanto, a la com-petitividad del sector, existiendo unencarecimiento general y pérdida pau-latina del poder adquisitivo.

- En segundo lugar, porque Cana-rias se configura como un gran merca-do de 1,6 millones de habitantes, perosi se profundiza nos encontraremoscon siete submercados diferentes, for-mados por las siete islas, con sus pro-pias particularidades, donde los costesde transporte y la existencia de unmercado espacialmente discontínuodificultan el desarrollo de economíasde escala.

Por otro lado, la economía canariaes básicamente una economía terciari-zada, donde el turismo ha jugado unpapel fundamental en el crecimiento ydesarrollo económico, actuando comomotor que dinamiza el resto de las acti-vidades. De hecho, la demanda delsector turístico ha servido de eje para eldesarrollo de gran parte de la actividadindustrial y comercial de la comunidadcanaria, tanto por un efecto directo enel incremento de la demanda de bienesy servicios, como indirectamente alhaberse invertido en estos sectores lasrentas generadas por el turismo.

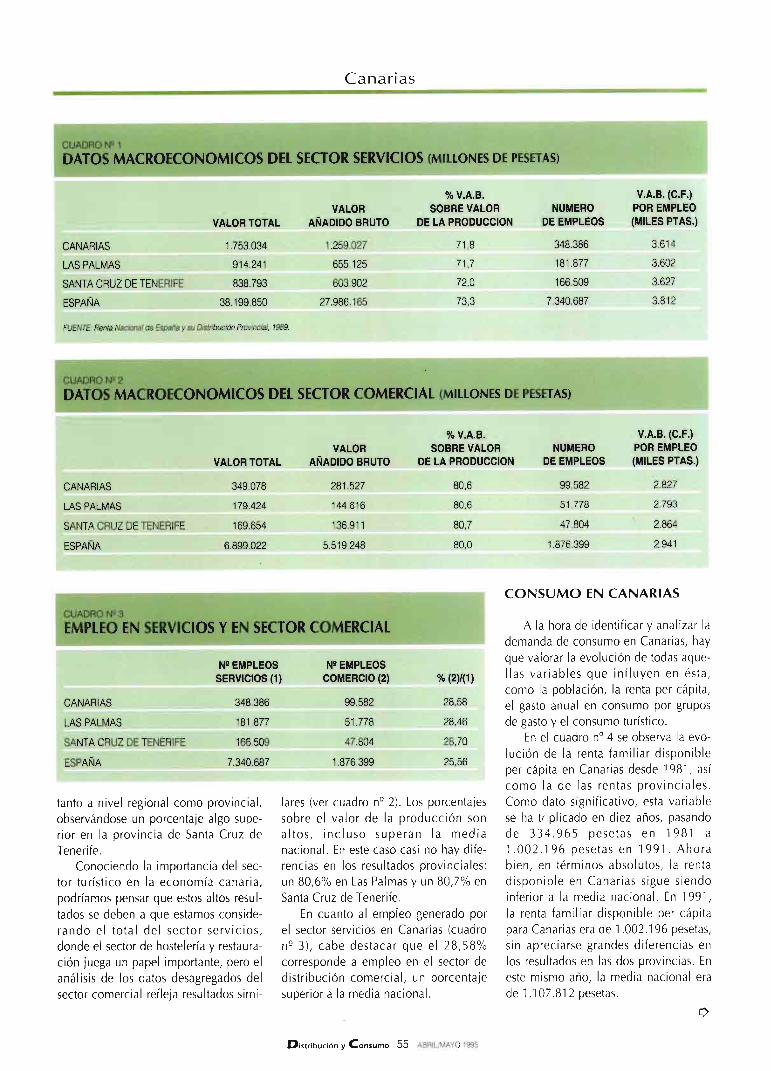

En el cuadrto n° 1 puede compro-barse la importancia que tiene el sectorservicios en el valor añadido bruto(VAB), con un porcentaje muy elevado

b

^istribucidn y^onsumo 54 ABRILJMAYO 1995

Canarias

CUADRO N`-' 1

DATOS MACROECONOMICOS DEL SECTOR SERVICIOS (n,ttLt.oNES DE PESETAS)

VALOR TOTALVALOR

AÑADIDO BRUTO

% V.A.B.SOBRE VALOR

DE LA PRODUCCIONNUMERO

DE EMPLEOS

V.A.B.(C.F.)POR EMPLEO(MILES PTAS.)

CANARIAS 1.753.034 1.259.027 71,8 348.386 3.614

LAS PALMAS 914.241 655.125 71,7 181.877 3.602

SANTA CRUZ DE TENERIFE 838.793 603.902 72,0 166.509 3.627

ESPAÑA 38.199.850 27.986.165 73,3 7.340.687 3.812

FUENTE Renta Nacional de España y su Distribución Provincial, 1989.

CUADRO N° 2

DATOS MACROECONOMICOS DEL SECTOR COMERCIAL (n^tt_LONES DE PESET,4S)

VALOR TOTALVALOR

AÑADIDO BRUTO

% V.A.B.SOBRE VALOR

DE LA PRODUCCIONNUMERO

DE EMPLEOS

V.A.B.(C.F.)POR EMPLEO(MILES PTAS.)

CANARIAS 349.078 281.527 8Q6 99.582 2.827

LAS PALMAS 179.424 144.616 80,6 51.778 2.793

SANTA CRUZ DE TENERIFE 169.654 136.911 80,7 47.804 2.864

ESPAÑA 6.899.022 5.519.248 80,0 1.876.399 2.941

CONSUMO EN CANARIAS

i-;UADRO N^ 3

EMPLEO EN SERVICIOS Y EN SECTOR COMERCIAL

N4EMPLEOSSERVICIOS (1)

N4EMPLEOSCOMERCIO (2)

CANARIAS 348.386 99.582

LAS PALMAS 181.877 51.778

SANTA CRUZ DE TENERIFE 166.509 47.804

ESPAÑA 7.340.687 1.876.399

tanto a nivel regional como provincial,observándose un porcentaje algo supe-rior en la provincia de Santa Cruz deTenerife.

Conociendo la importancia del sec-tor turístico en la economía canaria,podríamos pensar que estos altos resul-tados se deben a que estamos conside-rando el total del sector servicios,donde el sector de hostelería y restaura-ción juega un papel importante, pero elanálisis de los datos desagregados delsector comercial refleja resultados simi-

% (2^(1)

28,58

2$46

28,70

25,56

lares (ver cuadro n° 2). Los porcentajessobre el valor de la producción sonaltos, incluso superan la medianacional. En este caso casi no hay dife-rencias en los resultados provinciales:un 80,6% en Las Palmas y un 80,7% enSanta Cruz de Tenerife.

En cuanto al empleo generado porel sector servicios en Canarias (cuadron`-' 3), cabe destacar que el 28,58%corresponde a empleo en el sector dedistribución comercial, un porcentajesuperior a la media nacional.

A la hora de identificar y analizar lademanda de consumo en Canarias, hayque valorar la evolución de todas aque-Ilas variables que influyen en ésta,como la población, la renta per cápita,el gasto anual en consumo por gruposde gasto y el consumo turístico.

En el cuadro n° 4 se observa la evo-lución de la renta familiar disponibleper cápita en Canarias desde 1981, asícomo la de las rentas provinciales.Como dato significativo, esta variablese ha triplicado en diez años, pasandode 334.965 pesetas en 1981 a1.002.196 pesetas en 1991. Ahorabien, en términos absolutos, la rentadisponible en Canarias sigue siendoinferior a la media nacional. En 1991,la renta familiar disponible per cápitapara Canarias era de 1.002.196 pesetas,sin apreciarse grandes diferencias enlos resultados en las dos provincias. Eneste mismo año, la media nacional erade 1.107.812 pesetas.

Q

li]istribución y ^onsumo 55 ?BRIL/MAYO 1995

Canarias

CUADRO N`-' 4

RENTA FAMILIAR DISPONIBLE POR PERSONA ( PESETAS)

1981 1983 1985 1987 1989 1990 1991

CANARIAS 334.965 433.739 515.365 687.824 856. 501 942.934 1.002.196

LAS PALMAS 333.269 439.624 521.355 683.760 862.632 953.539 1.007.297

SANTA CRUZ DE TENERIFE 336.749 427.545 509.060 692.101 850.023 931.717 996.798

ESPAÑA 371.140 476.279 576.558 732.321 894.610 1.008.139 1.107.812

FUENTE. 'Renfa Naci°nal de España y su Distribución ProvincieP.

CUADRO N° 5

TOTAL EMPLEO ( NUMERO DE PERSONAS)

1981 1983 1985 1987 1989

CANARIAS 429.404 431.386 428.790 464.675 500.995

LAS PALMAS 216.022 220.683 221.954 240.588 260.637

SANTA CRUZ DE TENERIFE 213.382 210.703 206.836 224.087 240.358

ESPAÑA 11.983.296 11.883.143 11.846.474 12. 489. 883 13. 205. 952

FUENTE: "Renta Nacional de España y su Distribucibn Provincial'.

CUADRO N° 6

POBLACION DE DERECHO (NUMERO DE PERSONAS)

1983 1985 1987 1989 1991 1994

CANARIAS 1.410.388 1. 434.079 1.455. 251 1.475.555 1.493.784 1.608.100

LAS PALMAS 723.214 735.362 746.333 758.052 767.969 832.447

SANTA CRUZ DE TENERIFE 687.174 698.717 708.918 717.503 725.815 775.653

ESPAÑA 37.698.062 38.028.711 38.360.812 38.644.609 38.875.110 -

FUENTE: Elaboracibn propia a partir de los datos de 'Renta Nacional de España y su Distribución Provincial', 1989 y las Rectificaciones Padronales posteriores a 1-3-91, INE.

En términos porcentuales, observa-mos que el crecimiento de la rentafamiliar disponible para la región en elperíodo que va de 1981 a 1991 fue deun 199,1%.

En la provincia de Las Palmas dichocrecimiento fue de un 202,24%, mien-tras que en la provincia de Santa Cruzde Tenerife el crecimiento fue ligera-mente inferior, de un 196%. EI creci-miento de la renta familiar disponiblepor persona para el conjunto de lanación fue, para el mismo período, deun 198,4%, por lo que en términos por-centuales el crecimiento en Canarias hasido prácticamente igual al de la mediaespañola.

EI segundo indicador que hemosanalizado ha sido el nivel de empleo ysu evolución, aunque ya se ha hechouna referencia anteriormente. En elcuadro n° 5 se recogen las tasas deempleo bianuales desde 1981 hasta1989. Analizando el número de perso-nas empleadas y su evolución en estosaños podemos comprobar que los nive-les de empleo en Canarias son bajos y,lo que es peor, el número de personasempleadas aumenta a una tasa muybaja de año en año.

En ocho años, de 1981 a 1989, elempleo aumentó en Canarias sólo un16,67%, un 20,65% en la provincia deLas Palmas y un 12,6% en la provincia

de Santa Cruz de Tenerife. A pesar deestos resultados, el crecimiento fuesuperior al de la media nacional, quefue de un 10,2% en dichos años. EIaumento más significativo se verificóen la provincia de Las Palmas, donde elcrecimiento en este período fue seispuntos superior a la media española,estimándose que no se correspondecon la realidad actual.

Un elemento importante a(a horade estudiar la composición de lademanda y su comportamiento es lapoblación. En este sentido, es impor-tante analizar la evolución de la pobla-ción en Canarias así como la estructurade la misma.

b

^istribucián y Consumo rJ6 ABRIL/MAYO 1995

Canarias

CUADRO N" 7

GASTO TOTAL ANUAL EN CANARIAS (MILLONES DE PESETAS)

GRUPOS DE GASTO CANARIAS LAS PALMASSANTA CRUZDE TENERIFE

ALIMENTOS, BEBIDAS Y TABACO 225.219 123.927 101.292

VESTIDO Y CALZADO 73.021 39.075 33.945

VIVIENDA, CALEFACCION Y ALUMBRADO 70.673 33.297 37.376

ARTICULOS DE MOBILIARIO, MENAJE

Y CONSERVACION DEL HOGAR 52.765 29.340 23.424

SERVICIOS MEDICOS Y GASTOS SANITARIOS 29.250 16.309 12.941

TRANSPORTES Y COMUNICACIONES 120.165 59.973 60.191

ESPARCIMIENTO, ENSEÑANZA Y CULTURA 62.649 33.987 28.662

OTROS BIENES Y SERVICIOS 110.140 55.676 54.464

OTROS GASTOS 38.574 22.614 15 959

TOTAL GASTO 782.460 414.202 368.257

FUENTE Encuesta de Presupuestos Familiares 199491 INE.

CUADRO Ns 8

EVOLUCION DE LA ENTRADA DE TURISTAS EN CANARIAS

1985 1986 1987 1988 1989 1990

TENERIFE 1.652.757 1.893.786 2.236.061 2.503.632 2.637.367 2.713.659

GRAN CANARIA 1.447.996 1.642.077 1.971.891 1.989.641 1.842.863 1.698.713

LANZAROTE 388.216 461.337 627.054 745.246 714.451 694.994

FUERTEVENTURA 246.766 274.056 309.742 332.301 334.230 379.410

TOTAL CANARIAS 3.735.735 4.271.256 5.144.748 5.570.820 5.528.911 5.486.776

FUENTE- Conse/ena de Tunsmo y Transportes. ^obierno de Canarias.

En primer lugar, si nos fijamos en laevolución de la población de derecho(cuadro n° 6) podemos ver que se haproducido un fuerte aumento de lapoblación en la última década, sobretodo en la provincia de Las Palmas. Entérminos absolutos, la población enCanarias pasó de 1.410.388 habitantesen 1983 a 1.608.100 en 1994, lo queen términos porcentuales supone unaumento del 14%. Si observamos losresultados provinciales, la población enLas Palmas pasó de 723.214 habitantesen 1983 a 832.447 en 1994, mientrasque en Santa Cruz de Tenerife, en losmismos años, pasó de 687.174 a775.653. En términos porcentuales,esto supone un crecimiento del 15,1%

en la provincia de Las Palmas, y del12,87% en Santa Cruz de Tenerife.

Por otra parte, hay que resaltar quela pirámide poblacional en Canarias haido evolucionando desde un modelo tra-dicional de pirámide "perfecta", con unabase muy ancha -población más joven-y más estrecha en la parte superior-población de edad más avanzada-,típica de las regiones subdesarrolladas,hacia una pirámide más estrecha en labase, propia de regiones más adelanta-das, donde una esperanza de vida alta yuna baja tasa de natalidad dan lugar auna pirámide poblacional invertida.

Con datos de 1991, la pirámidepoblacional de Canarias situaba comogrupo mayoritario al situado entre los

quince y los treinta años, siendominoritario el grupo de población entrelos treinta y los sesenta años. Por tanto,podemos deducir que el perfil del con-sumidor canario es un consumidorjoven, tanto mujer como hombre y conun nivel de renta bajo aunque tendentea aumentar.

En cuanto al gasto, el cuadro n° 7refleja los datos totales y la distribuciónpor grupos de productos o servicios,que sitúan en primer lugar al sector de"alimentación, bebidas y tabaco", concasi el 30% del total, seguido del sector"transportes y comunicaciones", con el15,3%, y el grupo compuesto por"otros bienes y servicios", con el 14%.Es decir, estos tres sectores de activi-dad, fuertemente relacionados con elsector turístico, aglutinan casi el 60%del gasto en consumo en Canarias.

LA INFLUENCIADEL TURISMO

EI turismo tiene para la economíacanaria una importancia mucho mayorque para el conjunto de España. EnCanarias hay grandes diferencias entrela población de derecho y la de hecho.EI número de visitantes anuales hapasado durante los últimos cinco añosde 3,7 a 5,5 millones, lo que representaun incremento del 50%. Esta cifra esmuy alta, sobre todo teniendo en cuen-ta que partimos de un elevado nivel. Enel cuadro n`' 8 podemos ver la evolu-ción de la entrada de turistas en Cana-rias por islas desde 1985 hasta 1990.

iQué efecto tiene el fenómenoturístico en la actividad comercialcanaria? Puede entenderse fácilmenteque en Canarias se ha desarrolladofuertemente un comercio destinado alturismo: souvenirs, productos típicos,piel y oro, además de la fuerte deman-da del turista en el resto de las ramas:alimentación y bebidas, vestido y cal-zado, esparcimiento, etcétera. Además,habría que tener en cuenta el efectoindirecto de la comercialización enhostelería y restauración.

Si analizamos los datos de la conta-bilidad regional que proporciona el INErelativos al consumo de no residentes,

b

^istribución y Consumo 57 ABRIL/MAVO 1995

Canarias

podemos ver que en 1986 éste repre-sentaba el 31,8% del consumo privado. cuA^RO N^ s

Con respecto al producto interior bruto EVOLUCION DEL NUMERO

(PIB) regional en el mismo año, el con- DE LICENCIAS COMERCIALES EN CANARIAS

sumo de turistas significó el 28,3%. Deahí la importancia del turismo en eldesarrollo comercial de Canarias.

A pesar del incremento de la entra-da de turistas, el gasto medio realizadopor los visitantes ha disminuido en losúltimos años. Esto hace suponer que elfuerte crecimiento cuantitativo registra-do por la demanda en el período de1985 a 1990 se realizó a costa de cap-tar segmentos de bajos niveles de renta.Este cambio en la composición de lademanda turística debe ser tenido encuenta en el resto de las actividadescomerciales. A la hora de tomar estrate-

AÑO CANARIAS LAS PALMAS SANTA CRUZ DE TENERIFE

1965 16.199 8.772 7.427

1970 20.985 11.462 9.523

1975 27.179 15.650 11.529

1980 34.544 19.499 15.045

1g85 38.727 20.203 18.524

1986 40.395 22.454 17.941

1se7 41.958 22.850 19.108

1988 41.958 22.850 19.108

1989 32.133 16.936 15.197

1990 51.903 27.312 24.591

gias de desarrollo del comercio, hay FUENTE:ComerdafayAnuarioMercadoEspañolBanesfo, 1993

que tener en cuenta, en primer lugar,qué productos va a demandar estenuevo turismo de escaso nivel adquisi- cuA^RO Np ^otivo y, en segundo lugar, desarrollar un LICENCIAS COMERCIALES MAYORISTAS EN CANARIAScomercio de productos y servicios decalidad que, junto con el clima y otras

variables, atraigan de nuevo a ese turis-

mo de mayores ingresos y, por lo tanto,

mayores niveles de gasto.

EVOLUCION DE LASLICENCIAS COMERCIALES

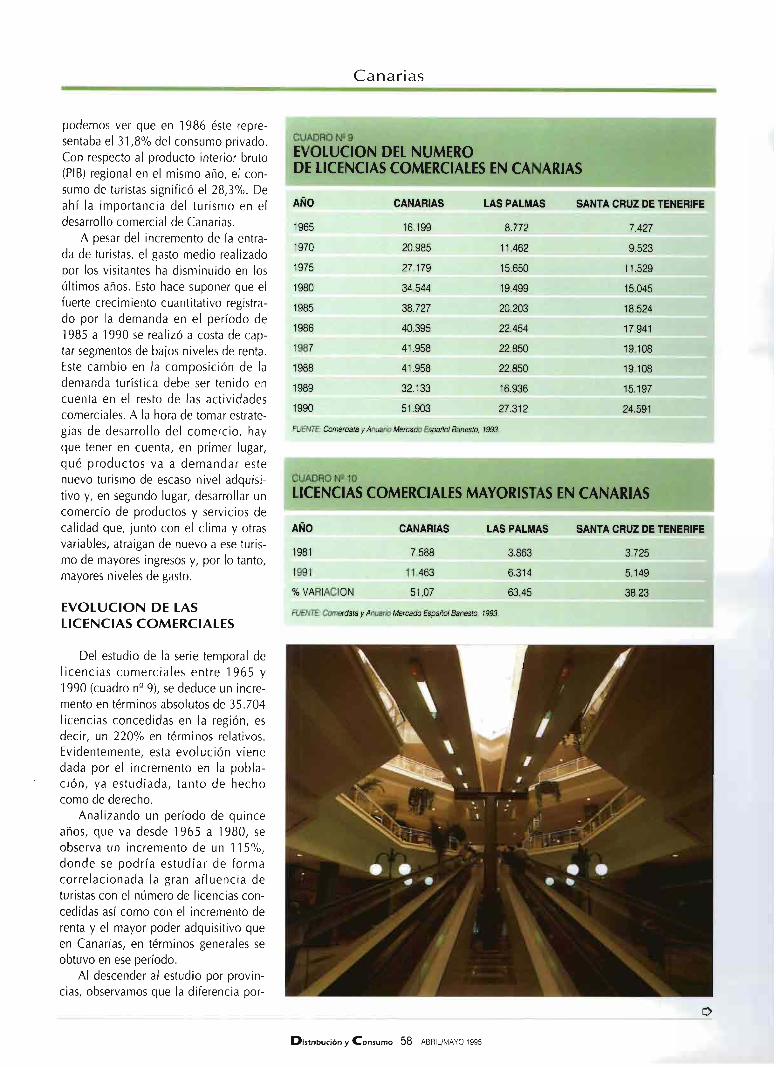

Del estudio de la serie temporal delicencias comerciales entre 1965 y1990 (cuadro n° 9), se deduce un incre-mento en términos absolutos de 35.704licencias concedidas en la región, esdecir, un 220% en términos relativos.Evidentemente, esta evolución vienedada por el incremento en la pobla-ción, ya estudiada, tanto de hechocomo de derecho.

Analizando un período de quinceaños, que va desde 1965 a 1980, seobserva un incremento de un 115%,donde se podría estudiar de formacorrelacionada la gran afluencia deturistas con el número de licencias con-cedidas así como con el incremento derenta y el mayor poder adquisitivo queen Canarias, en términos generales seobtuvo en ese período.

AI descender al estudio por provin-cias, observamos que la diferencia por-

AÑO CANARIAS LAS PALMAS SANTA CRUZ DE TENERIFE

1981 7.588 3.863 3.725

1991 11.463 6.314 5.149

%VARIACION 51,07 63,45 38,23

FUENTE: Comerdafa y Anuario Mercado Español Baneslo, 1993.

^istribución y Consumo 58 ABRIUMAYO 1995

Canarias>f

CUADRO N" 11

COMERCIO MAYORISTA POR GRUPOS DE ACTIVIDAD

GRUPO DE ACTIVIDAD CANARIAS LAS PALMASSANTA CRUZ

DE TENERIFE

ALIMENTACION, BEBIDAS Y TABACO 4.593 2.596 1,997

TEXTIL, CONFECCION, PIEL Y CALZADO 609 357 252

MADERA, PAPEL Y ARTES GRAFICAS 582 314 268

PROD. OUIMICOS, PINTURAS Y COMB. 940 479 461

VENTA EDIFICIOS, MAT. CONSTRUCCION,

CRISTAL Y LOZA 2.235 1.105 1.130

METALES Y TRANSFORMADOS 376 208 168

MAO. Y MATERIAL TRANSPORTE 1.393 820 573

COMERCIO NO CLASIFICADO 735 435 300

TOTAL 11.463 6.314 5.149

FUENTE: Comerdata y Anuario Mercado EspaBOl Banesto, 7993

centual entre la provincia de Las Pal-mas y Santa Cruz de Tenerife es míni-ma para este período de tiempo. Losincrementos de licencias concedidashan sido del 249% para la primera ydel 231 % para la segunda, que en tér-minos absolutos han significado 18.540y 17.164 licencias.

Hay que destacar un punto de infle-xión en la oferta en el año 1989, dondese observa un decrecimiento en elnúmero de licencias concedidas endicho año. Así, la variación decrecientefue de un 23,41 %, que se estima queviene asociado a la crisis económicamotivada en términos generales por ladisminución del gasto turístico, por unaparte y, por otra, por la indefinición delas reglas de actuación comercial. Eranmomentos de negociación comunitariadonde, de alguna forma, tenían quedefinirse las nuevas "reglas del juego".Había que transformar y crear los nue-vos instrumentos fiscales y económicos(reforma del Régimen Económico y Fis-cal para Canarias) creándose el arbitriosobre la producción e importaciones asícomo el Impuesto General a la Importa-ción Canaria. Por otra parte, se estabanculminando las negociaciones para lanueva forma de incorporación de Cana-rias a la Unión Europea, naciendocomo consecuencia de esto y del cam-bio de adhesión el POSEICAN, el Régi-

men Especial de Abastecimiento (REA),las Medidas Antidumping, la obligato-riedad de las Disposiciones de Homo-logación y Normalización, etcétera.

COMERCIO MAYORISTA

Las principales características delcomercio mayorista en Canarias vienendadas, principalmente, por:

- La antigĜedad de los estableci-mientos, que oscila sobre una media dedieciocho años.

- Se trata mayoritariamente de uncomercio independiente. EI 91 % nopertenece a ninguna asociación.

- Se observa un alto grado de adap-tación de programas y medios informá-ticos en los establecimientos, estimán-dose en un 84% aquéllos que hanadoptado esta nueva tecnología.

- Aproximadamente el 40% de losproductos comercializados son de pro-cedencia del exterior, existiendo unafigura muy conocida en esta comuni-dad que es la del mayorista importador,teniendo una bifuncionalidad en elejercicio de su actividad; normalmentecontrata servicios especializados exter-nos, como asesoramiento legal, fiscal,contable e informático, considerándoseque aproximadamente el 60% se bene-ficia de esto; la forma asociativa nor-malmente es la de Sociedad Anónima.

La evolución del número de licen-cias comerciales mayoristas entre 1981y 1990 (cuadro n° 10) refleja un incre-mento total de un 51,7%, mientras quepor provincias en Las Palmas se incre-mentó en un 63,45% y en un 38,23%en la de Santa Cruz de Tenerife.

Del estudio del peso de las distintasactividades comerciales (cuadro n° 11),destaca el grupo de "alimentación,bebidas y tabaco", que supone un 40%del total de licencias mayoristas, segui-do de los grupos de "venta de edificios,material de construcción, cristal y loza"y"venta de maquinaria y material detransporte". EI menor peso en la com-posición de los grupos de actividadesen el comercio mayorista lo ostenta"metales y transformados".

COMERCIO MINORISTA

Las características generales delcomercio minorista en Canarias vienendeterminadas, en primer lugar, por unosdeficientes niveles de formación, carac-terística ésta que conlleva no sólo suinseguridad a la hora de resolver proble-mas relacionados con su actividadempresarial sino también su limitaciónen cuanto a la reestructuración y moder-nización de los establecimientos, siste-mas de venta, gestión comercial, adop-ción de nuevas técnicas de venta (mar-keting, merchandising...) y, en definitiva,la implantación de las novedades tecno-lógicas que, en términos generales,mejoren su situación en el mercado.

Junto a medianos supermercadoscon aceptable nivel tecnológico, convi-ven comercios de pequeña dimensión ydispersos dentro del ámbito territorial.No obstante, en los últimos años hahabido transformaciones del comerciotradicional en autoservicios o super-mercados, cuyas causas de cambio hanvenido favorecidas por la fuerza de lacompetencia en el mercado. Según lapublicación "Estadísticas Básicas deCanarias", del Instituto Canario de Esta-dística, aproximadamente el 85% delos puntos de venta son menores de120 m2. Esta cifra nos da idea del grannúmero de comercios que existen y desu pequeña dimensión.

Q

^istribución y Consumo 5• ^BRIUMAYO 1995

Canariasi

CUADRO N° 12

COMERCIO MINORISTA POR GRUPOS DE ACTIVIDAD

GRUPO DE ACTIVIDAD CANARIAS LASPALMAS

SANTA CRUZ

DETENERIFE

ALIMENTACION, BEBIDAS Y TABACO 12.933 6.930 6.003

TEXTIL, CONFECCION, PIEL Y CALZADO 6.699 3.271 3.428

MADERA, PAPEL Y ARTES GRAFICAS 2.549 1.369 1.180

PROD. QUIMICOS, PINTURAS Y COMB. 2.552 1.331 1241

VENTA EDIFICIOS, MAT. CONSTRUCCION,CRISTAL Y LOZA 1.103 s2s 477

METALES Y TRANSFORMADOS 2.667 1.391 1.276

MAO. Y MATERIAL TRANSPORTE 5.003 2.557 2.446

VENTA AMBULANTE 1.148 884 264

COMERCIO NO CLASIFICADO 5.786 2.659 3.127

TOTAL 40.440 20.998 19.442

FUENTE, Comerdafa y Anuario Mercado Español Banesto, 1993.

,^:^-^v^^^ .^é:-^`^,-±!^^."Í.^°i^.i.,

De las mismas fuentes consultadasse desprende que el grado de aso-ciacionismo es de un 8% y que, en tér-minos generales, el número de comer-cios que no tienen vinculación, esdecir, comercios independientes, es del92%. AI ser los datos de 1988, se esti-ma que estos porcentajes han variado afavor del comercio asociado. Evidente-mente, en este momento y ante la apa-rición de las grandes superficies, se haobservado un cambio en la mentalidadempresarial en este sentido.

Otra característica importante es lanecesidad financiera para realizacionesde inversiones de capital fijo, tanto eninfraestructuras como en equipamiento.

En cuanto a la evolución del númerode licencias minoristas en Canarias (cua-dro n° 12), entre 1981 y 1990 el incre-mento fue de un 27,13%, con resultadosprovincias muy desiguales: en SantaCruz de Tenerife aumentaron un 50,14%y en la de Las Palmas un 11,33%.

AI igual que en el comercio mayo-rista, el peso más importante por gru-pos de actividad es para "alimentación,bebidas y tabaco", con un 32% deltotal. A continuación se sitúan "textil,confección, piel y calzado", con el16,5%, y el "comercio no clasificado"con el 14,3%.

GRANDES SUPERFICIES

Durante los últimos años, las gran-des superficies han tratado de recuperarel tiempo perdido en Canarias. Mien-tras en el contexto nacional los hipervenían funcionando desde hace más deveinte años, en las islas no existía estetipo de macrocomercio. Así, en losaños noventa, tras duros y largos trámi-tes, se configuró un mapa de la situa-ción urbanística de éstos, diferencián-dose el centro histórico-comercial de loque se ha Ilamado el cono norte y elcono sur y su reparto urbanístico. Estasituación se dio en la provincia de LasPalmas. Por una parte, negocios tradi-cionalmente familiares pasaron aexplotar este tipo de actividades; estees el caso de Cruz Mayor e Hiperdino,entrando también otros de carácterinternacional, como la empresa Conti-

b

^istribudón y Consumo 6^ ABRILlMAYO 1995

Canarias

CUADRO N° 13

HIPERMERCADOS EN CANARIAS (^994)

N4 %SUP.VENTA(MILES M^) % M2/1.000 HAB.

CANARIAS 15 100,0 98,99 100,0 36,53

LAS PALMAS 7 40,0 38,15 38,6 14,48

SANTA CRUZ DE TENERIFE 9 60,0 60,84 61,4 60,29

FUENTE: Elafwracibn propia a partir de los datos de Alimadcet.

CUADRO N4 14

CENTROS COMERCIALES EN CANARIAS (1993)

N4 % SUP. VENTA (MZ) %

CANARIAS 13 100 99.425 100

LAS PALMAS 10 77 90.825 91

SANTA CRUZ DE TENERIFE 3 23 8.600 9

FUENTE: Anuara del Mercado espar5ol, 1993.

nente. En la provincia de Santa Cruz deTenerife también se abren comercios deeste tipo, como Alcampo, existiendootras y nuevas expectativas.

En palabras de Alfonso Rebollo, "laamenaza que supone la implantación denuevos establecimientos, bien por ser degran tamaño, bien porque se trate decompetidores nuevos, no presentes antesen el mercado, pone de relieve que loscomerciantes existentes en el mercadono han sido capaces de evolucionar sufi-cientemente para adecuarse a las condi-ciones de la demanda y/o a las innova-ciones de todo tipo que se hayan produ-cido en la actividad, dejando así abrirsehuecos de mercado que ahora Ilenanotros competidores". Coincidiendo total-mente con dicha apreciación en cuantoa que las condiciones de seudoprotec-ción del mercado pudo tener conse-cuencias de relentización del desarrolloy modernización del comercio.

De acuerdo con Rebollo, la compe-tencia en los próximos años no sólopuede venir de esta forma de comercio,sino que habría que tener en cuenta,además de a los hipermercados, lascadenas de supermercados de tamañomedio, las organizaciones de deta-Ilistas, las franquicias, los centros

comerciales, etcétera. La aparición denuevas formas de comercio en Canariases inevitable, tanto regido por capitalcanario como foráneo, so pena de queestuviésemos en un mercado en francadecadencia, sin expectativas y, portanto, sin interés para la inversión. EIaspecto clave de la cuestión no consisteen discutir cómo se puede parar el pro-ceso de renovación de los mercados,sino en cómo hacer para aprovecharese impulso renovador, haciendo míni-mos los costes de transformación. Laimplantación de estas nuevas formas decomercio no siempre perjudica alpequeño comerciante, sino que ante lanueva situación de mercado puedegenerar oportunidades de negocios.

CENTROS COMERCIALES

Las principales características de loscentros comerciales en Canarias vienendadas por su situación territorial, nor-malmente en zonas turísticas. EI muni-cipio donde más se ha construído estaforma comercial ha sido el de San Bar-tolomé de Tirajana en la isla de GranCanaria.

La mayoría de estos centros tienenun amplio porcentaje de locales cuya

actividad suele ser la restauración,comercio turístico y ocio, funcionandode forma mixta (comercio y servicios engeneral). Con esta forma se cubren nor-malmente las necesidades del consumi-dor extranjero.

EI mayor número está situado en laprovincia de Las Palmas, con un por-centaje del 77% de un total de 13 que,según las estadísticas consultadas hayen Canarias, correspondiéndole un 33%a Santa Cruz de Tenerife. Las Palmas esla segunda provincia en número de cen-tros comerciales y la primera en la rela-ción de centros comerciales por millónde habitantes, con un 21,3 frente a lamedia nacional, que no supera el 2,4.

Donde se ve claro el mayor peso dela provincia de Las Palmas es en elnúmero de metros cuadrados de superfi-cie de venta: 90.825 en Las Palmas y8.600 en Santa Cruz de Tenerife, exis-tiendo una preponderancia de este tipode construcción de una provincia conrespecto a otra y con unas connotacio-nes claras que lo sitúan normalmente enpuntos estratégicos de zonas turísticas.

ZONAS COMERCIALES

La configuración de las zonascomerciales en Canarias ha sido dife-rente en cada isla. Así, en aquéllas nocapitalinas están situados en el centrotradicional. De este modo tenemos queen la isla de Lanzarote el centro másimportante está en Arrecife; en Fuerte-ventura está situado en Puerto del Rosa-rio y un pequeño núcleo en Gran Tara-jal (Tuineje); en La Gomera, en SanSebastián; en el Hierro, la zona princi-pal está en Valverde; y en La Palma, unnúcleo lo forman las calles principalesde Santa Cruz de La Palma y otronúcleo en la zona de Los Llanos de Ari-dane. Normalmente están situados enlas zonas en que, en el pasado, seempezaron a conformar las ciudades,es decir, el nacimiento de las ciudadesfue la fuerza dinamizadora del inicio delos centros comerciales. Este es el casotambién de la Calle Mayor de Triana,en Las Palmas; y de la Calle Castillo, enSanta Cruz de Tenerife; La Carrera yHerradores en La Laguna, etcétera.

b

^istribución y Consumo 61 ABRIVMAYO 1995

Canarias

En la actualidad, el mapa de zonascomerciales en las grandes ciudadesestudiadas en base a su población hacambiado. Podemos decir que existemás de una zona comercial; conformeen el pasado el asentamiento de lapoblación influía mucho en la localiza-ción, en la actualidad, los grandesalmacenes y las grandes superficies hancreado nuevos centros comerciales; yes a partir de la ubicación de éstos,cuando se expande la actividad comer-cial, la creación de viviendas y lapoblación en dichas zonas.

Centrándonos en los centros históri-cos comerciales que normalmente tie-nen gran belleza arquitectónica y quepor su situación se pueden considerarcomo "centros comerciales horizonta-les descubiertos", en el caso de Cana-rias, por su climatología, son zonas quese pueden utilizar en toda época delaño, estando perfectamente equipadosde infraestructura de ocio. Ello nosIleva, ante las condiciones especialesde futuro, a la aplicación de conceptosde revitalización de estos centros histó-ricos. Una actividad comercial renova-dora puede ser el mejor motor delrelanzamiento y competitivo frente alas nuevas formas de comercio. Sinduda, frente a las grandes inversionesque se están realizando en Canarias,estas zonas tienen la gran ventaja departida que la mayoría de las instala-ciones, servicios, hábitos de consumogeneracional, etcétera, ya vienen fun-cionando desde hace bastantes déca-das. Por tanto, estas economías tendrí-an que considerarse por los comercian-tes, con vistas al futuro. Para lograr queestas zonas fuesen competitivas, tendrí-amos que Ilegar a una gestión integra-dora como las realizadas en los centroscomerciales de nueva implantación.

Es importante interesar, por unaparte, a los ciudadanos, así como a lasAsociaciones de Comerciantes y Cáma-ras de Comercio, que deben compren-der que es la oportunidad de establecerel comercio moderno en contactodirecto con la ciudad y de renovar elcomercio caduco y tradicional. Estosespacios comerciales deberán intentarsustituir y recrear los espacios urbanos,

calles, plazas, etc., restaurando aqué-Ilos que, por su antigĜedad y belleza,puedan ser más atractivos para el con-sumidor isleño o turístico. Si se lograseconseguir un entorno en este sentido,se podría enriquecer la vida de laszonas tradicionales, sustituyéndose elagobio de comprar por el placer de irde compras. Para ello es necesariopasar por una renovación de comerciosy de mentalidad.

UN MERCADO INSULAR

De la lectura detenida de los apar-tados anteriores se pueden deducir lasprincipales características del mercadocanario. No obstante, el hecho diferen-cial canario en su configuración insularreviste unas peculiaridades diferencia-doras del resto del territorio nacional.

La forma de la región es espacial-mente discontinua, y nos obliga a nohablar de un sólo mercado regional,sino de siete mercados o submercadosinsulares con características diferentesy propias, teniendo el mayor dinamis-

mo comercial las islas de mayor pobla-ción, donde existen, en algunos casos,varios polos o núcleos comercialesdentro de una misma isla. Este es elcaso de Gran Canaria y Tenerife, prin-cipalmente.

Canarias carece de una agricultura eindustria que permitan cubrir las necesi-dades de su "demanda interna". No tieneuna producción que pueda satisfacer lademanda de bienes de consumo de lapoblación, teniendo una gran dependen-cia de las importaciones, principalmentede la Unión Europea. Esta dependenciahace que el comercio exterior tenga unagran importancia y relación con la distri-bución comercial. En este sentido, elRégimen Específico de Abastecimiento(REA) significa un apoyo comunitario aesta situación económica.

La utilización de los transportes esun capítulo destacado en el mercado,especialmente el aéreo y marítimo,generadores de costes adicionales ydiferenciadores de la distribucióncomercial en la Península. No sólo sonadicionales en cuanto al traslado de las

^istribución y Consumo Ó2 ABFIL/MAYO 1995

Canarias

CUADRO N' 15

PLAN REGIONAL DE MERCADO (MILLONES DE PESETAS)

TOTAL

1988 1989 1990 1991 1992 1993 1988/93

IMPORTE AYUDAS 328,9 239,4 501,0 633,9 527,7 421,3 2.552,3

N°PROYECTOSSUBVENCIONADOS 16 16 27 29 30 13 131

FUENTE: Memorias de le Direccibn General de Comercio y Consumo, Gobierno de Canarias.

mercancías desde su lugar de origen,sino que también habría que sumarle eltransporte entre islas, ya que los centrosde distribución de mayor nivel estánsituados en las islas capitalinas, creán-dose un problema de doble insularidad.

Otra diferenciación del mercadocanario es la necesidad de mayor tem-poralidad de almacenamiento de losstocks, que conlleva mayores volúme-nes de compra realizados por mayo-ristas-importadores, con la consi-guiente repercusión en los costesfinancieros.

ACTUACIONESDE POLITICA COMERCIAL

Sin querer ser exhaustivos, se vana tratar algunos aspectos importantesde la Política de Comercio Interior.Por una parte, lo que es y ha sido lareforma de las estructuras comercialesy, por otra, la política de ordenacióncomercial, así como la de promoción,por considerarse las más importantesen el desarrollo de la actuacióngubernamental.

POLITICA DE REFORMA DE LASESTRUCTURAS COMERCIALES

Si se buscase un antecedentereciente de la política de comercio inte-rior en Canarias y de los medios aplica-dos, tendríamos que remontarnos a ladel Ministerio de Economía y Haciendaa través del extinguido Instituto deReformas de las Estructuras Comercia-les (IRESCO), cuyas líneas de actuaciónse establecían en base al Programa deReforma y Modernización de las Estruc-turas Comerciales, que data de 1978 y

cuyo punto de partida fueron los Pactosde la Moncloa, que sin temor a equivo-carnos fue la primera vez que se instru-mentó una Política de Comercio Inte-rior en España.

En 1982 se inicia un proceso detransferencias a las Comunidades Autó-nomas. En Canarias este proceso culmi-na a finales de 1983. A partir de estafecha, comienza la actuación de laadministración autonómica. Así, porReal Decreto de 9 de noviembre de1983 de Presidencia del Gobierno, setranspasan funciones y servicios delEstado en materia de Reforma de lasEstructuras Comerciales, título con elcual se publicó, trasladándose a laComunidad Autónoma de Canariasmedios personales, materiales, presu-puesto y funciones para poder organi-zar e iniciar una administración regio-nal. Se produce una política de descen-tralización que, coincidiendo en térmi-nos generales con el profesor CasaresRipoll, "en el transcurso del tiempo losobjetivos e instrumentos planteados apartir de los Pactos de la Moncloa hanexperimentado pocos cambios".

Sin embargo, la configuración geo-gráfica insular ha funcionado de talforma que estos objetivos e instrumen-tos se han tenido que adaptar a laspeculiaridades que caracterizan nues-tras islas.

Entre 1984 y 1986 se sigue actuan-do con las disposiciones transferidasdel Ministerio de Economía y Hacien-da. Es a partir de marzo de 1986 cuan-do se promulga una serie de disposicio-nes que regulan la concesión de sub-venciones a agrupaciones, asociacionesy otras entidades para la financiaciónde actividades de formación y orienta-

ción comercial. Se intentaba, en aque-Ilos momentos, con dicha legislación,mejorar la capacitación técnica y profe-sional de los comerciantes y personalrelacionado a todos los niveles con ladistribución comercial, cubriéndosehasta el 80% del coste de dicha forma-ción. También recoge las ayudas a laorganización de jornadas técnicas,mesas redondas y congresos.

En este período de tiempo se danotro tipo de subvenciones para las cor-poraciones locales, dirigidas a acome-ter la ampliación, construcción ymodernización de los mercados mino-ristas, centros comerciales de barrios,etcétera, dándose hasta un 25% de lainversión en infraestructuras y/o equi-pamiento, considerándose en esemomento insuficiente ante las necesi-dades de financiación de los ayunta-mientos, por lo que en 1987 se realizaun estudio de necesidades de equipa-miento comercial de carácter socialpara todos los municipios de la región.Investigación estructural que se realizacomo base para la realización de unplan de política comercial que se titulóPlan Regional de Mercados, en base alcual se han concedido, entre 1988 y1993, las subvenciones que refleja elcuadro n° 15.

Se regula el Plan de Mercados pororden del 7 de septiembre de 1988,teniendo poca diferencia con la ante-riormente enunciada salvo en el incre-mento de las subvenciones, que podránconcederse hasta un 60% del coste dela inversión, pudiendo superar estacuantía por convenio entre un ayunta-miento y la Comunidad Autónoma. Lasnecesidades comerciales vienen defini-das por municipios en el estudio previorealizado.

En base a este plan se ha subven-cionado a un gran número de ayunta-mientos de la región por un importe demás de dos mil millones de pesetas.Con esta instrumentación se ha logradomejorar las infraestructuras comercialesasí como su nivel de equipamiento.

Conjuntamente con la política ante-rior, se creó una política de ayuda a lasPYMES, que fue en estos años el ejeprincipal de la política comercial del

b

17istribución y Consumo Ó3 ABRIL/MAYO 1995

Canarias

Gobierno, sin menoscabo de otros ins-trumentos vitales en la reforma de lasestructuras comerciales, como ha sidoy es la Eormación a distintos niveles:Formación Ocupacional, Educación aDistancia, a través de Radio Ecca, cur-sos subvencionados, apoyo a la crea-ción de la Escuela de Comercio Exte-rior, etc. También se han subvenciona-do estudios de investigación comercial.

CENTROS HISTORICOSCOMERCIALES

centros comerciales de la Calle Castillo-San José ( Bethencourt Alfonso) y aleda-ños, en Santa Cruz, y de la ciudad deSan Cristóbal de La Laguna, en Tenerife,subvencionándose hasta un máximo del80% del valor del proyecto, no pudien-do superar la cantidad de cinco millo-nes por inmueble y proyecto.

POLITICA DEPROMOCION COMERCIAL

Son actuaciones de cara al mercadointerior. Se trata de realizar una estrate-gia de promoción de empresas y/o desus productos, primordialmente de dosformas: mediante la subvención a laAsociación Canaria de Promoción deProductos, para la realización de lacampaña de Consuma Productos Cana-rios y apoyando las ferias insulares yregionales.

En cuanto a la campaña "ConsumaProductos Canarios", hay que situarladentro de los objetivos del Gobierno deCanarias para promocionar los produc-tos elaborados en el archipiélago.

A la vista de estos objetivos y con lafinalidad de dar cumplimiento a esto,se ha firmado en los últimos años con-venios de actuación entre el Gobiernode Canarias y diversas entidadesempresariales destinados a financiarcampañas, con la intención de influir

en el mercado mejorándose, difundien-do, formando e informando al consu-midor de los productos elaborados enla región. EI objetivo final consistió enmovilizar la demanda en favor de laoferta de bienes de consumo industrialy agrícola, con la consiguiente creaciónde riqueza y puestos de trabajo.

Asimismo, para la realización deferias, certámenes o cualquier otro tipode evento relacionado con el comerciose conceden ayudas económicas a lasinstituciones feriales de dos formas, parala financiación en capital fijo y paracubrir los gastos de funcionamiento dedichas entidades, con la finalidad deayudar a la pequeña y mediana empresaen la exposición y venta de productos.No sólo aquéllas de ámbito regionalsino también a las internacionales.

En 1994, por orden de 3 de agosto,se regulan las subvenciones para eldesarrollo y restauración de los centroshistóricos comerciales, cuyo objetivoconsistía en la promoción de aquelloscentros históricos comerciales de laComunidad Autónoma, intentando quese adecuasen los establecimientoscomerciales al entorno arquitectónico yurbanístico

mediante la restauración y remode-lación externa de fachadas, escaparates,rótulos, etcétera, adaptándose en lamedida posible al proyecto original deledificio, cuya finalidad última era hacermás competitiva dicha actividad, enten-diéndose como centros comerciales his-tóricos en esta disposición la CalleMayor de Triana y la Calle Pedro Infini-to de Las Palmas de Gran Canaria, los

POLITICA DEORDENACION COMERCIAL

Durante los últimos años ha existi-do una demanda por parte de los agen-tes económicos y sociales referente a laelaboración de una disposición quecubriese la laguna legal que al respectotenía la región, realizándose una seriede documentos de trabajo que final-mente se plasmó el la Ley 4 de 1994 de25 de abril de Ordenación de la Activi-dad Comercial en Canarias.

Así, de forma clara el preámbulo dela ley nos define la finalidad para lacual se creó. En la elaboración de estaLey se ha tratado de incorporar las par-ticulares circunstancias que concurrenen la Comunidad Autónoma de Cana-rias, y que exigen un tratamiento dedeterminados aspectos del comerciointerior, fundamentalmente en la actua-ción pública sobre la actividad comer-cial, especialmente en lo relativo a lareforma y modernización de las estruc-turas comerciales, el control de losoperadores económicos que intervie-nen en esta actividad, las previsionesde ocupación de suelo y demás aspec-tos que incidan en el denominado"urbanismo comercial".

De la Ley de Comercio Interior,como se le Ilama cotidianamente, sólose van a destacar unos pocos aspectos,

b

^istribución y Consumo 64 ABRILJMAYO 1995

Canarias

que sin duda han culminado con lasaspiraciones de ciertos sectores.

EI objetivo de la ley es regular,administrativamente, en el ámbito de laComunidad Autónoma, la actividadcomercial, la distribución, el equipa-miento comercial, determinadas moda-lidades de venta, etc. y que, por loextenso del tema, se van a comentarprincipalmente dos aspectos: los hora-rios comerciales y las grandes superfi-cies y centros comerciales.

En cuanto a los horarios comercia-les, en este apartado tendríamos queremontarnos al Real Decreto-Ley22/1993 de 29 de diciembre, dejandoatrás el Real Decreto-Ley 2/1985 de 30de abril (Decreto Boyer), donde, en suartículo 5.1 se establecía la libertad dehorarios.

EI Decreto Boyer, como se le cono-cía, nació para finalizar con las grandesexpectativas que tenían en ese momen-to las Comunidades Autónomas ante laposibilidad de promulgar una disposi-ción de ámbito nacional que recogiesela necesidad de regular el ComercioInterior en todo el Estado.

La Ley estatal de Comercio Interiorque, de alguna forma, unificaba crite-rios consensuados por la mayoría de lasComunidades Autónomas, sólo sequedó en borrador al promulgarse elDecreto Boyer, perdiéndose una opor-tunidad histórica de reglamentar estesector. Es conocido que, diez años des-pués, se ha elaborado un proyecto deley de ámbito nacional sobre este tema.En este tiempo, se han publicado dife-rentes leyes de comercio interior de dis-tintas comunidades autónomas: Gene-ralitat de Cataluña, Gobierno Vasco,Generalitat Valenciana, Gobierno deCanarias, etcétera.

Volviendo al tema de los horarioscomerciales, el Gobierno de Canariasestablece los mínimos estatales comomáximo en su Decreto 24 de 1994. Así,los domingos y festivos los comerciospodrán abrir ocho días del año, nopudiendo abrir más de setenta y doshoras a la semana de forma general,estableciendo una serie de excepcio-nes: venta de pastelería y repostería,pan, platos preparados, prensa, floriste-

ría y plantas, combustible y carburante,así como los comercios instalados enestaciones y medios de transporteterrestre, marítimo y aéreo y las deno-minadas "tiendas de conveniencia",dándose una definición de este últimoconcepto. Sí se quiere hacer referenciaespecial y destacar las exceptualizacio-nes referentes a las zonas turísticas, quepueden ser solicitadas normalmente porlos ayuntamientos o por las consejeríascorrespondientes. Entendiéndose fácil-mente si se considera que Canarias esprácticamente toda turística.

Podemos preguntarnos si la regula-ción de los horarios comerciales espositivo o negativo para el sectorcomercial. Sin duda, las limitaciones deapertura de los comercios se puedeninterpretar de dos formas diferentes:desde el punto de vista del comerciantey desde el punto de vista del consumi-dor. No se van a comentar los aspectosnegativos, porque para cualquier estu-dioso del tema, son suficientementeconocidos.

Para el comerciante, la libertad dehorario puede beneficiarlo en cuantoa la posibilidad de ampliar el tiempode compra. Por otra parte, el intentarcompetir de forma eficaz en el tiempopodría ser un apoyo a la moderniza-ción del sector. Puede ser causa-efec-to de incremento de las ventas, cre-ciendo su participación en su cuota

de mercado como consecuencia de latemporalidad.

Para el consumidor, con los hábitosactuales de consumo y con los cambiossociales y familiares, los horarios decompra han variado, realizándose enuna amplia gama de la sociedad en losdías de ocio. La incorporación cada vezmayor de la mujer al trabajo también sepodría beneficiar de esta libertad dehorario y en general el beneficio obte-nido vendría dado por las mayoresposibilidades de compra fuera de loshorarios normales.

De otro lado, por lo que respecta alas grandes superficies, el artículo 16 dela Ley de Ordenación de la ActividadComercial habla de la apertura, modifi-cación o ampliación de las grandessuperficies de venta y/o centros comer-ciales, concretando claramente que laConsejería competente en materia decomercio elaborará unos criterios gene-rales de equipamientos comerciales enel marco del planeamiento urbanísticovigente, a los cuales deberán ajustarselas ordenanzas municipales.

Dichos criterios tendrán entre susobjetivos las previsiones de equipa-mientos comerciales de los planes insu-lares y municipales de ordenación asícomo tener un nivel adecuado de equi-pamiento comercial que garantice laarmonización entre los grandes, media-nos y pequeños comerciantes. Lo que sí

^istribucidn y Consumo 65 ABRIUMAYO 1995

b

es importante el carácter preceptivo dela elaboración de un informe de impac-to social y económico. Así, como desa-rrollo de este artículo, se promulga elDecreto 219/1994 de 28 de octubre,por el que se aprueba los CriteriosGenerales de Equipamientos Comercia-les de Canarias, reforzando (os objeti-vos definidos en el artículo 16 de la Leyasí como la definición de grandessuperficies del artículo 18 de la Ley deOrdenación Comercial, ampliándoloen cuanto a una serie de definicionesde las grandes superficies polivalentes,las grandes superficies especializadas,etc., así como los centros comercialescon establecimiento impulsor o sinéste, dándose una relación de criteriosque los ayuntamientos deberán seguir.

Concretándose el contenido delinforme del impacto social y económi-co que deberá contener una serie deaspectos para poder evaluar la aproba-ción, por parte de la Consejería deIndustria y Comercio junto con elinforme de la Comisión Insular deComercio.

TENDENCIAS DE LADISTRIBUCION COMERCIAL

Sin duda, en los años noventa se estáconfigurando un nuevo modelo de ladistribución comercial en Canarias, ori-ginado porcausas exógenas, endógenase institucionales, como pueden ser:

- Las medidas comunitarias comoel POSEICAN, REA, medidas antidum-ping, normalización y homologaciónde productos, el nuevo marco econó-mico y fiscal (REF).

- La variación en la estructura,hábitos y expectativas de los consumi-dores.

- La difusión e impacto de las tec-nologías de la informatización en lagestión comercial y en los puntos deventa.

- La entrada de nuevos competido-res, grupos de distribución, cadenas desupermercados y, en especial, las gran-des superficies y las franquicias.

- La propia dinámica y rivalidadinterna de la distribución comercialregional.

Canarias

- EI desarrollo de la Ley de Ordena-ción de la Actividad Comercial.

Las formas comerciales están cam-biando en esta década. Unas se adapta-rán y experimentarán innovaciones queharán cambiar su naturaleza actual;otras desaparecerán lentamente, dejan-do paso a nuevas formas en el mercadoregional.

La implantación de los hipermerca-dos, el incremento de las tiendas espe-cializadas, el supermercado grande ylos centros comerciales, así como elalmacén popular y los cornerciospequeños situados en centros comer-ciales históricos con mentalidad empre-sarial, tenderán a desarrollarse.

Las pequeñas tiendas, el mayoristatradicional y el comercio hindú tendránun mínimo nivel de desarrollo.

EI futuro de la distribución comer-cial también vendrá influido de algunamanera por la capacidad de reconver-sión del sector turístico.

Si se mantiene la entrada de visitan-tes y mejora la relación demanda/ofertaturística, esto supondrá un estímulo a lamejora del sistema distributivo y aincrementar la calidad de la ofertacomercial. q

RODOLFO RAMIREZ GARCIA. Economista.Ma LUZ ALONSO AGUTAR.

Departamento de Economía Aplicada.

Universidad de las Palmas de Gran Canaria.

BIBLIOGRAFIA

- CASARES RIPOL, J. "La Política de Comercio Interior en España y Otros Países". Monográfico deComercio Interior. Información Comercial Española, enero 1993.- CASARES, J.; BRIZ, J.; REBOLLO, A. Y MUÑOZ, P. "La Economía de la Distribución Comercial".- DIEZ DE CASTRO, ENRIQUE Y FERNANDEZ, )UAN CARLOS. "Distribución Comercial".- RADIO ECCA e IRESCO. "La Actividad Comercial".- Dirección General de Comercio y Consumo, Radio ECCA "Gestión de Comercio".- REBOLLO AREVALO, ALFONSO "EI pequeño comercio ante la amenaza de implantación degrandes superficies". Desarrollo Comercial. Diciembre 1992- REBOLLO AREVALO, ALFONSO " Situación y Tendencias del Sistema de Distribución Comercialen España: un análisis del entorno de la Política de Reforma de las Estructuras Comerciales". Mono-gráfico de Comercio Interior. Información Comercial Española, enero 1993- REBOLLO AREVALO, ALFONSO "Geografía Comercial de España. Distribución Regional delMercado Minorista". Distribución y Consumo, diciembre 1993/enero 1994.- PEÑA SABATES, ANTONIO DE LA. "EI Centro Comercial como impulsor de la rehabilitación delcentro urbano". 4° Congreso Español de Centros Comerciales. San Sebastián, julio de 1994.- Ministerio de Comercio. Dirección General de Comercio Interior. "EI Comercio Mayorista. Nue-vas funciones en el marco del Mercado Unico".-"Canarias: la fiebre del híper". Monográfico de la revista Alimarket.- Dirección General de Comercio y Consumo. "Ley de Comercio de Canarias".- Cámara Oficial de Comercio, Industria y Navegación de Las Palmas. "Situación y Perspectivas dela Distribución Comercial en la Provincia de Las Palmas en la década de los noventa: estudio pros-pectivo".-"Renta nacional de España y su Distribución Provincial", 1989. Avance 1990-1991. Banco BilbaoVizcaya.-"Anuario del Mercado Español, 1993" Banesto.

^istribución y Consumo ÓÓ ABRIL/MAYO 1995