geom ine associates

TRANSCRIPT

AUDITORÍA DE RESERVAS MINERALES BAJO ESTÁNDARES INTERNACIONALES

Juan Pablo Gonzalez

Gerente del Área de Minería, R&R

Geomine Associates SpA

Santiago, 19 Junio 2018

GeoMine Associates

1) DEFINICIONES

2) POR QUÉ LLEVAR A CABO UNA AUDITORIA DE RESERVAS

3) PROPOSITO Y ENFOQUE DE UNA AUDITORIA DE RESERVAS

4) CÓMO SE DESARROLLA LA AUDITORIA DE RESERVAS

5) CONCLUSIONES

DEFINICIONES

GeoMine Associates

Una auditoria, es una revisión detallada de una área muy especifica (e.g.

Financiera, legal, en QAQC o procedimientos de estimación de reservas y/o

recursos).

• Las auditorias están diseñadas para mejorar el proceso, entregar garantias y

entrenar al personal.

• Las auditorias no son necesariamente basadas en el equipo.

• El tiempo no es usualmente critico.

• Las auditorias aseguran que un procedimiento sea seguido.

• El alcance es generalmente muy claro y los datos requeridos muy específicos

Por ende deben haber conclusiones y recomendaciones del cumplimiento de algún estándar, por ejemplo la reportabilidad de las reservas

Reserva Mineral (Código CH 20235) :“Es aquella porción del Recurso Mineral Medido o del RecursoMineral Indicado que es económicamente extraíble de acuerdo aun escenario productivo, medioambiental, económico y financieroderivado de un plan minero y en cuya evaluación se hanconsiderado todos los factores modificantes (mineros,metalúrgicos, económicos, financieros, comerciales, legales,medioambientales, infraestructura, sociales y gubernamentales).La Reserva Mineral incluye pérdidas y diluciones con materialajeno circundante a esa porción de Recurso Mineral y que lo

contamina por efectos de la extracción minera.”.

Mineralización

Depósitos

RecursosMineros• Medidos• Indicados • Inferidos

ReservasMineras • Probadas• Probables

Incr

em

enta

nd

o C

on

fian

za

Buenas prácticas en un “proyecto minero”, esta basado en el cumplimiento

de un estándar o código de la industria, que establece normas para la

clasificación de Recursos y Reservas Mineras estimadas en distintas

categorías

Este “proyecto minero” en el contexto de conversión de Recursos a Reservas,

cumple con la terminología técnica, la documentación de respaldo relevante,

los procedimientos de estimación adecuados y la descripción de la información

de exploración, o la estimación de Recursos y Reservas Mineras

Cualquier informe sobre ... preparado con el

propósito de informar a los inversionistas o

posibles inversionistas y sus asesores, o para

cumplir los requerimientos regulatorios.

__________________________________________________________

Principios: Transparencia, Materialidad y Competencia

Informes preparados para inversores o posibles inversores

Informes anuales

Informes trimestrales

Memorandos de información

Sitios web

Presentaciones públicas / comunicados de prensa

Sistemas de Información de la Bolsa

POR QUÉ LLEVAR A CABO UNA AUDITORIA DE RESERVAS

GeoMine Associates

Naturaleza Humana

Incerteza Económica

Dinámica y Cambiante

Naturaleza

Incerteza Geológica

Cambiando constantementeal incorporar nueva

información

Complejidad del Negocio

La minería es un negocio inherentemente riesgoso

La empresa y el mercado necesitan informes transparentes, coherentes y equilibrados de los datos técnicos de un proyecto, la confianza y el estado de desarrollo.

Riesgos y oportunidades existen cuando:- Estas avanzando un proyecto de exploración

hasta un proyecto viable, y

- Operando una mina

La incorrecta recolección de datos, la interpretación, la estimación y la presentación de informes puede tener un impacto en el valor, la toma de decisiones de negocio, informes y la reputación corporativa

Base de Datos, Intervalos, Densidades,

Geología, Estimación, Procesos…..etc.

Menos Personal?

Falta de Tiempo?

Inexperiencia?

Falta de tutoría?

Falta de revisión de pares?

Las personas cometen errores por lo tanto las Reservas Mineras pueden ser

erróneas

Aunque no hayan errores – grupos diferentes de ingenieros probablemente den

cinco números diferentes

Esto se debe a que las suposiciones puedan ser igualmente razonables pero

diferentes. Por ejemplo:

Puede explotar una parte como un rajo pequeño de alta ley

Puede explotar en bulk todo el deposito

Puede usar block cave en el deposito

Puede usar diferentes procesos metalúrgicos

Puede que se permita explotar sólo parte del deposito debido a limitaciones

de terreno

Incluso aunque se usen las mismas suposiciones, dos equipos diferentes pueden

llegar a diferentes resultados de Reservas

• Significa revisar el cumplimientos de buenas prácticas y le

entrega más sustentabilidad técnica y económica al proyecto

minero.

• Acota o ayuda a disminuir los riesgos para cualquier proyecto

debido a la naturaleza propia del negocio minero.

• Entrega la trasparencia y trazabilidad de la información, que

ayuda a la confianza de todos los stakeholders.

PROPOSITO Y ENFOQUE DE UNA AUDITORIA DE RESERVAS

GeoMine Associates

El principal propósito de la Auditoria de Reservas es revisar el proceso de

conversión de los recursos en reservas de un deposito en conformidad con

algún estándar internacional, tal como, el código JORC (2012), código NI 43101,

SEC Guía 7, CH 20235 y otros códigos de informes públicos de R&R o también

algún código interno de la compañía, revisando la existencia de posibles errores

o contingencias ocultas en todas las etapas del proceso.

En términos generales, consiste en:

1. Identificar y cuantificar los tonelajes y leyes que puedan ser explotadas.

2. Identificar cualquier contingencia oculta, errores accidentales.

3. Determinar posibles impactos de los factores modificadores (técnicos,

económicos, medioambientales, legales, etc.).

Estimación

Geoestadística

Modelo ValoradoEc.Ingreso= Ley*ton*Rec

Diseño

Operativo

Diseño

Geotécnico

200

12009

2010

2012

20142024

Curvas Ton-LeyLeyes de CorteCapacidades máximas

Parámetros

Metalúrgicos

Plan Minero

OptimizadoPROBADO-

PROBABLE

+INFERIDOS

Evaluación Económica (VAN,ROCE,EBITDA)

Modelo de

Bloques

RECURSOS GEOLOGICOS

Cuerpo

Mineralizad

o

MALLA DE SONDAJES

MODELO DE LITOLOGÍA

Envolvente Optima

Rajo Final

AlgoritmoOptimización(geología-

geotécnia-

geometalúrgia)

Definición

ReservasPROBADOS -

PROBABLES

9

86

7

Estrategia de

Consumo de

Reservas

Topografía inicialPrograma de

ProducciónPlanta Concentradora

FINO RECUPERADO

413

598

458

591

648

580

525

611

330

416

463

497474

496

526

428

390

528

586599

613 607

457 451

400381

441

408

370 373 377

329 324310 318

241 234 234

151

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

800

850

900

950

1,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048

Mass (

kt)

Sent to Mill RMCu (kt) Sent to Mill RMCu (kt)

CASO 0

10EBITDA / ROCE

-

200

400

600

800

1,000

1,200

1,400

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

US

$m

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

%

EBITDA ROCE ROCE 20%

Costos

y = -0.000051790441x + 0.456464488695R² = 0.387850492324

y = -0.001724145532x + 8.791189485643R² = 0.999337292528

y = -0.000426878215x + 2.899151357302R² = 0.877377384299

y = 0.002605063536x - 11.683599240860R² = 0.991860685500

0.00

0.50

1.00

1.50

2.00

2.50

3.00

36

10

36

40

36

70

37

00

37

30

37

60

37

90

38

20

38

50

38

80

39

10

39

40

39

70

40

00

40

30

40

60

40

90

41

20

41

50

41

80

42

10

42

40

42

70

43

00

43

30

43

60

43

90

44

20

44

50

44

80

45

10

45

40

45

70

46

00

46

30

46

60

46

90

47

20

47

50

47

80

48

10

48

40

48

70

49

00

49

30

49

60

49

90

Whittle MCAF Curve

CR CAF M CAF M UP CR Linear (CR) Linear (CAF M) Linear (CAF M UP) Linear (CR)

Mod.GeoMetalúrgico

6062646668707274767880828486889092949698

100

0 0.4 0.8 1.2 1.6 2 2.4 2.8 3.2 3.6 4 4.4 4.8 5.2 5.6 6

Cu Head grade (%)

Copper R

ecovery

(%)

UGM3

UGM1

UGM2

UGM4

UGM5

UGM6

Enfoque: “Revisar el proceso de conversión + Apoyo especializado”

Al ser un trabajo especializado de “planificación estratégica” y “proyecto

minero”, es vital que el experto considere:

- La revisión de los parámetros, suposiciones y procesos adoptados y el

impacto de los factores modificadores en el proceso de conversión de los

recursos en reservas. Por ejemplo, los aspectos metalúrgicos, económicos,

financieros, comerciales, legales, medioambientales, infraestructura, sociales y

gubernamentales, etc.

El proceso de estimación de Reservas necesita ser documentado de tal manera que los resultados pueden ser reproducidos exactamente.

La información debe ser fácilmente recuperable, de fácil acceso y catalogado de una manera que permite una fácil evaluación de la historia de las evaluaciones realizadas y registra la ubicación de toda la relevante información / informes / etc.

La prueba de viabilidad económica debe estar bien documentado como parte del proceso de estimación de Reserva de Minerales. El requisito para la viabilidad económica implica la determinación de los flujos de caja anuales y la inclusión de todos los parámetros que tienen un impacto económico.

La metodología de clasificación debe estar bien documentado y fácil de entender. Las mejores prácticas incluye proporcionar una descripción explicativa de las razones cualitativas detrás de la selección de clasificación.

Los procedimientos utilizados para establecer las estrategias de corte deben estar bien documentadas, de fácil acceso para su revisión y se indicarán claramente en la declaración de divulgación.

Minería

Proceso

Geotecnia

Hidrología

Medio Ambiental

Ubicación Infraestructura

Factores de Mercado

Requerimientos Legales

Ingresos

Costos

Temas Socialesb

21

Datos para determinar parámetros de minería adecuadosMétodo de explotaciónEscenarios de tazas de producciónLey de corteDiluciónRecuperación con respecto al modelo de RecursosManejo de lastreManejo de relleno (minería subterránea)Método de control de leyOPEX y CAPEXCostos de capital sustentables

Estudios de Línea BaseManejo de relavesManejo de lastreTemas de drenaje acido de rocaPlan de cierre y reclamaciónPrograma de permisos

Especificación del producto y su demandaTérminos de tratamiento off-site y sus costosCostos de transporte

Estrategia de desarrollo sustentableEvaluación de impacto y mitigaciónAcuerdo negociado de costo/beneficioInfluencias cultural y sociales

CÓMO SE DESARROLLA LA AUDITORIA DE RESERVAS

GeoMine Associates

Se debe proporcionar una evaluación de la racionalidad y la adecuación de los

siguientes elementos:

• Revisión de la metodología de planificación utilizada para la estimación de las

Reservas mineras, incluidas las consideraciones de las limitaciones de

capacidad, requerimientos, las restricciones operacionales y ambientales,

requisitos de flujo de caja, ley de corte y administración de stock piles;

• Revisión de las consideraciones de la dilución y recuperación minera;

• Revisión y comentarios sobre la metodología aplicada para seleccionar áreas y

secuencia de explotación. Confirmar que los parámetros de planificación

(ingresos y gastos) utilizados para la optimización del rajo son consistentes con

los niveles esperados de productividad y que éstos se aplican correctamente

en el proceso planificación;

• Revisión de diseño minero, incluyendo acceso, distancia operativa y flexibilidad

de acuerdo a los aspectos geomecánicos;

• Verificar el cumplimiento de los códigos internacionales tales como JORC,

JORC, CH 20235, SEC Guía 7, y también estándares internos, en términos de

requerimientos específicos relacionados con los principios de materialidad,

transparencia y la competencia.

• Investigación independiente del modelo de bloques dentro del volumen del plan

minero a fin de verificar los números presentados en la declaración de

reservas.

La proceso de optimización generalmente proporcionará las bases del rajo final y

sus etapas para toda la planificación a futuro

Se necesita revisar que:

o El modelo de Whittle corresponda con el modelo geológico en mineral y

material total

o Costos y recuperaciones sean razonables y usadas correctamente

o Precios y costos de venta sean razonables y usados correctamente

o La dilución y recuperación minera sean consideradas (Reconciliaciones?)

o Los taludes sigan las recomendaciones geotécnicas y que sean aplicadas

correctamente

o Los tamaños de los bloques sean razonables (velocidad vs resolución)

o La optimización haya sido corrida correctamente y que el rajo no quede sin

topo

o Adecuada selección de Rajo

El Precio del Commodity es usualmente el factor más sensible e importante en el desarrollo de un proyecto minero y la planificación minera.

Empresas de recursos son "tomadores de precios" con poco control sobre los precios internacionales. Pronóstico del precio de Commodity tiene una tasa de éxito pobre.

Los métodos para la selección de los precios de los commodities:

Precios de commodities actuales

Promedio móvil de Tres años

Promedios históricos a largo plazo (10 a 20 años)

Margen sobre costo directo de producción

Precios de consenso

Precio del Contrato

1. Dilución

Adición de lastre o material con ley bajo la ley de corte al mineral durante el

proceso de excavación. La dilución aumenta el tonelaje pero reduce la ley.

Puede aumentar el metal pero reduce el ingreso por tonelada

2. Perdida

Mineral perdido durante la excavación y el envío a planta. Esto reduce el tonelaje

Aplicación de estos factores da Reservas Mineras de recursos in-pit. Estas

Reservas son después usadas para el diseño y programación.

¿Cómo se aplico la dilución y perdida minera?

¿Están respaldadas por reconciliaciones?

La ley de corte marginal es la ley más baja estimada que puede ser

extraída y tratada rentablemente. Con varios tipos de minerales, métodos

de tratamiento y productos - la estimación y el uso de una apropiada ley

de corte marginal puede ser compleja.

La ley de corte real utilizada para el informe puede ser superior a la ley

de corte marginal estimada. Esto quizás por motivos económicos, la

minería, control de leyes u otras razones prácticas.

La ley(s) de corte utilizada debe indicarse claramente, sin ambigüedades

y fácil de entender.

¿Cómo fue calculada la ley de corte?

o ¿Qué recuperaciones fueron usadas? ¿Están respaldadas por experiencia,

resultados históricos o estudios? Muéstranos los datos

o ¿Qué costos fueron usados? ¿Cómo fueron estimados o desarrollados? ¿Están

respaldados por datos reales? Quieres ver el material de respaldo

o ¿Cuáles son las suposiciones de precios y si existen costos de venta asociados a

estos? ¿Son justificables? ¿Cómo se manejan los royalties?

o ¿Qué pasa con múltiples productos? Uso de ley equivalente.

A veces se usa el corte real el cual es mas alto que el corte marginal calculado – Costo

de Procesamiento/(Precio x Recuperación)

No hay un problema real con esto pero nos gustaría ver algo de estrategia detrás de esto

de lo contrario se estarían estimando Reservas Minerales mas bajas de lo necesario.

Problema de precios de largo y corto plazo para corta vida remanente

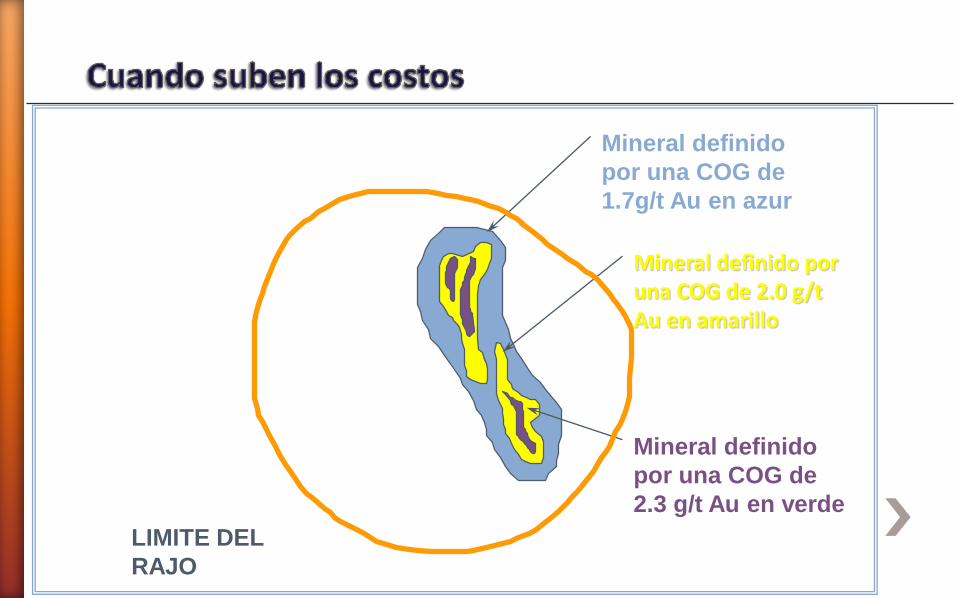

ROM COG

1.7g/t Au limite

Ley promedio

2.2g/t

LIMITE DEL

RAJO

Mineral definido

por una COG de

1.7g/t Au en azur

Mineral definido por una COG de 2.0 g/t Au en amarillo

Mineral definido

por una COG de

2.3 g/t Au en verde

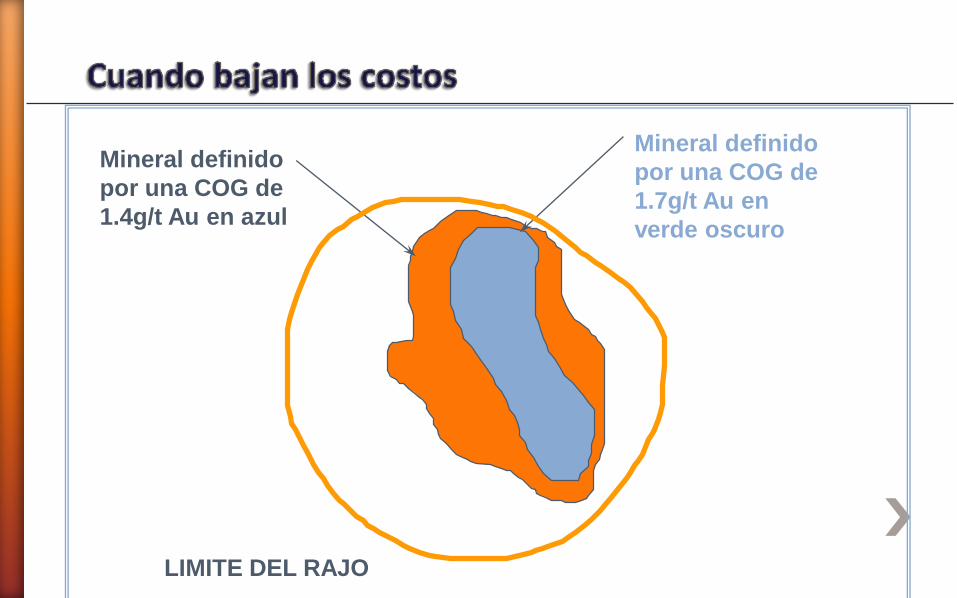

LIMITE DEL

RAJO

Mineral definido

por una COG de

1.4g/t Au en azul

Mineral definido

por una COG de

1.7g/t Au en

verde oscuro

LIMITE DEL RAJO

Parámetros de diseño detallado de taludes, parámetros de caserones, adits

Necesita revisar que el diseño calce con los cascarones de la optimización – (1-

2% para el mineral y cerca de 10% para roca (mineral+lastre)

Revisar que acceso sea en los lugares correctos y seguros

¿Puedo acceder a cada fase y explotarla adecuadamente?

!Revisar que el diseño usa los criterios y no hace trampa!

Ubicaciones – Son adecuadas? Mientras mas cerca mejor.

¿Los taludes y diseños finales son adecuados? ¿Calzan con las aprobaciones

medio ambientales?

El Informe debe ser claro y suficientemente detallado como para que una persona con conocimientos para entender el significado de, por ejemplo, la ley de corte y su relación con el Recurso Mineral.

En el caso de las estimaciones de Reservas minerales a cielo abierto, la relación lastre mineral debe indicarse claramente.

Debe haber una vinculación evidente de la estimación de reservas minerales a la estimación de recursos minerales proporcionada en un documento de divulgación. Las mejores prácticas incluye la documentación de esos vínculos (por ejemplo, dilución y recuperación minera) que se utilizaron.

Tonelajes y leyes deben ser reportados a los niveles adecuados de precisión

Sin detalles ni respaldo del proceso de optimización

No se calculó el lastre adecuadamente usando MIK y modelos

Proporcionales

Bajos costos mineros o faltan ítems

Datos y costos antiguos – no realísticos

Diseño de rajo poco adecuada, uso equivocado de ángulos globales

Uso de precios muy bajos para minas con corta vida

Rajos Whittle no operativizados

Estudios Fast Track sin información detallada en algunas disciplinas

CONCLUSIONES

GeoMine Associates

Una Auditoria de Reservas, usualmente es un proceso de revisión del

proceso conversión de recursos a reservas minerales usualmente para el

cumplimiento de un estándar internacional, tales como NI 43101, JORC, CH

20235.

La Auditoria se debe centrar en el cumplimiento de un estándar o código de

reportabilidad de las reservas bajo el concepto de materialidad, transparencia

y competencia.

Fundamentalmente la Auditoria es un concepto de mejoramiento continuo de

las buenas prácticas para la estimación de las Reservas Minerales

Los aspectos claves en la Auditoria de Reservas están en la planificación

estratégica mina y el impacto de los factores modificadores.

Una Auditoria debe tener conclusiones y recomendaciones de mejoramiento

y cumplimiento

Código CH 20235 (2015)

CIM Definition Standards - On Mineral Resources and Mineral Reservesadopted by CIM Council on December 11, 2005

CIM Estimation of Mineral Resources and Mineral Reserves Best Practice Guidelinesadopted by CIM Council on November 23, 2003

NI 43-101 - Standards of Disclosure for Mineral Projects - (2011)

Questions resulting from CSA-CIM Committee Meetings (April 14, 2008)

Available on the CIM website:http://www.cim.org/committees/guidelinesStandards_main.cfm

Available on the Comisión Minera website:

http://comisionminera.com/documentacion

Muchas Gracias

Consultas a Email:

Tel: +56 9 98831858

www.geominesa.cl

Asesoría Corporativa | Consultoría | Ingeniería

GeoMine Associates