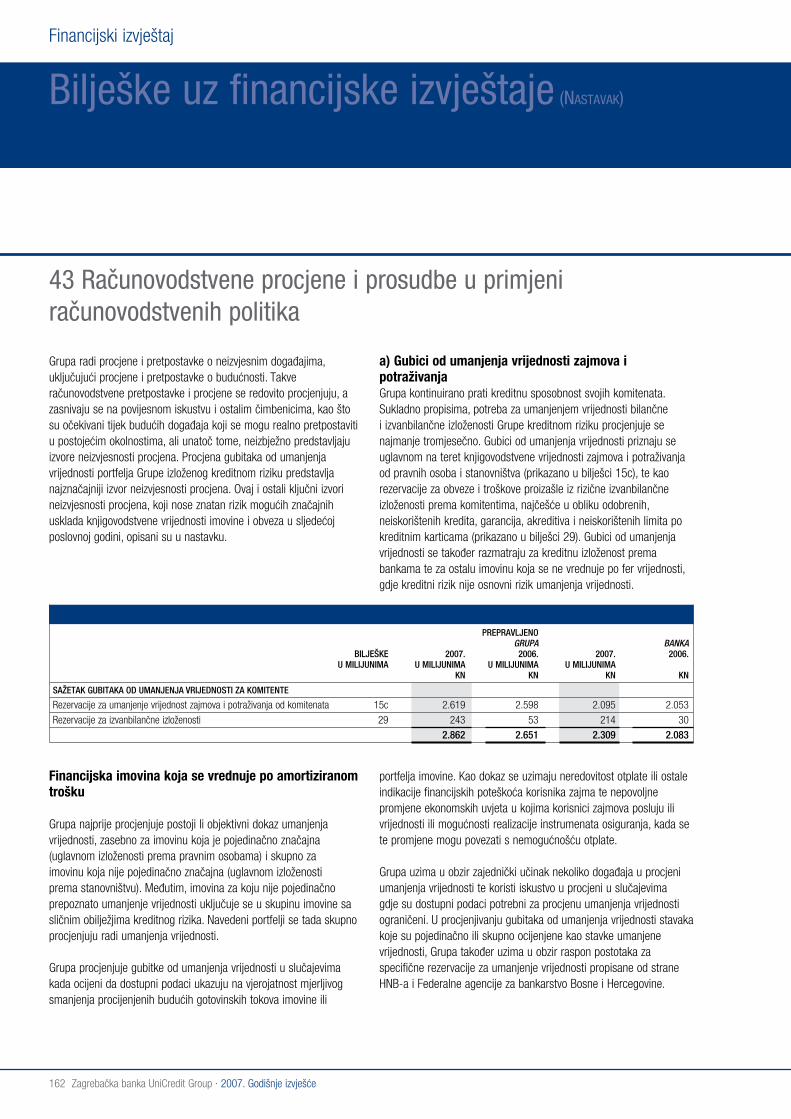

godišnje izvješće 2007.€¦ · za računovodstvo banaka u hrvatskoj i revidirani u skladu s...

TRANSCRIPT

Godišnje izvješće 2007.

Zagrebačka banka d.d.UniCredit GroupParomlinska 2, 10000 Zagreb, Hrvatska, www.zaba.hrUpisana u sudski registar kod Trgovačkog suda u Zagrebu rješenjem broj Tt 95-1/2, od 17.03.1995., MBS 080000014, iznos temeljnog kapitala: 1.280.967.820,00 kuna, u cijelosti uplaćen. Banka je izdala ukupno 3.352.193 redovnih dionica, pojedinačnog nominalnog iznosa od 380,00 kuna, koje se vode na ime, i 13.212 povlaštenih dionica, pojedinačnog nominalnog iznosa od 540,00 kuna, koje se vode na ime. Račun Banke kod Hrvatske narodne banke, Trg hrvatskih velikana 3, 10000 Zagreb, broj računa: 2360000-1000000013

2007 Annual Report

Bankari tradicionalno uz gospodarsku ulogu potiču razvoj društva u cjelini. Umjetnost je pak jedan od temelja duhovnog bogatstva društva, izraz ljudske kreativnosti koja oplemenjuje svijet oko sebe. Zagrebačka banka desetljećima snažno podupire kulturu i umjetnost, odigravši značajnu ulogu u obnovi i izgradnji brojnih spomenika kulturne baštine, postavljanju velikih izložbi, djelovanju raznih kazališnih i koncertnih kuća, izdavanju knjiga, kupnji instrumenata, školovanju mladih umjetnika.Podržavajući trajne vrijednosti i razvoj društva u kojemu poslujemo, i čiji smo dio, stvaramo bolje i naprednije okruženje za sve nas. Uvjereni smo da je naš uspjeh vodeće banke u Hrvatskoj velikim dijelom rezultat upravo takvog razmišljanja i djelovanja.

5Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Sadržaj

I Uvod 6 II Izvješće Uprave o stanju 8 III Opis poslovanja 19 IV Pregled hrvatskog gospodarstva u 2007. godini 23

V Financijski pregled i pregled poslovanja 29 VI Rukovodstvo i organizacija upravljanja 37 VII Odgovornosti Uprave i Nadzornog odbora za pripremu i prihvaćanje godišnjih financijskih izvještaja 53

VIII Izvješće neovisnog revizora dioničarima Zagrebačke banke d.d 54

IX Financijski izvještaji 57 Financijski izvještaji Grupe 58 Financijski izvještaji Banke 64 Značajne računovodstvene politike i promjene računovodstvenih politika 70 Bilješke uz financijske izvještaje 90

X Dopunski financijski izvještaji izraženi u eurima - nerevidirani 167

XI Informacije dioničarima 176

6 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Uvod

Uvod

Uprava Zagrebačke banke d.d. sa zadovoljstvom predstavlja Godišnje izvješće dioničarima Banke. Izvješće obuhvaća financijski pregled, pregled poslovanja, revidirane financijske izvještaje i pripadajuće izvješće revizora te nerevidirane dopunske financijske izvještaje Grupe i Banke iskazane u EUR-ima. Revidirani financijski izvještaji prikazani su za Grupu i Banku.

Godišnje izvješće na hrvatskom i engleskom jeziku Ovaj dokument uključuje Godišnje izvješće Zagrebačke banke d.d. za 2007. godinu na hrvatskom jeziku. Izvješće je izdano i na engleskom jeziku i podnosi se dioničarima Banke na Glavnoj skupštini.

Pravni oblikU ovom dokumentu se Glavnoj skupštini podnose godišnji financijski izvještaji i izvješće o stanju društva, sukladno odredbi članka 276. stavka 3. Zakona o trgovačkim društvima, dok se izvješće Nadzornog odbora Glavnoj skupštini podnosi kao zaseban dokument.

Godišnji financijski izvještaji izrađeni su u skladu sa zakonskim zahtjevima za računovodstvo banaka u Hrvatskoj i revidirani u skladu s Međunarodnim revizijskim standardima.

SkraćeniceU ovom Godišnjem izvješću Zagrebačka banka d.d. naziva se “Banka” ili “Zagrebačka banka”, a Zagrebačka banka d.d., njezine podružnice i pridružena društva zajedno se nazivaju “Grupa” ili “Grupa Zagrebačke banke”.

Glavne podružnice i pridružena društva Banke nazivaju se:

Uprava Zagrebačke banke d.d. sa zadovoljstvom predstavlja Godišnje izvješće dioničarima Banke.

“

”

Podružnice Skraćenice

UniCredit Zagrebačka banka d.d., Mostar UniZabaPrva stambena štedionica d.d., Zagreb ŠtedionicaZagreb nekretnine d.o.o., Zagreb ZANEZB Invest d.o.o., Zagreb ZB InvestZABA turizam d.o.o., Zagreb ZABA turizam Istraturist d.d., Umag IstraturistCentar Kaptol d.o.o., Zagreb Centar Kaptol UPI poslovni sistem d.o.o., Sarajevo UPI poslovni sistemPominvest d.d., Split PominvestMarketing Zagrebačke banke d.o.o., Zagreb MZBZane BH d.o.o., Sarajevo Zane BHIstra golf - Umag d.o.o., Umag Istra golf

Pridružena društva Skraćenice

Allianz ZB d.o.o., Zagreb Allianz ZB – društvo za upravljanje obveznim mirovinskim fondomAllianz ZB d.o.o., Zagreb Allianz ZB – društvo za upravljanje dobrovoljnim mirovinskim fondovima

7Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Središnja banka, Hrvatska narodna banka, naziva se “HNB”.

Skraćenice “tisuća kn”, “milijun kn” ili “milijarda kn”, “tisuća EUR”, “milijun EUR” ili “milijarda EUR”, “tisuća USD”, “milijun USD” ili “milijarda USD” predstavljaju tisuće, milijune i milijarde hrvatskih kuna, eura i američkih dolara.

Devizni tečajeviKod preračunavanja iznosa u stranim valutama korišteni su sljedeći devizni tečajevi koji se primjenjuju na dan 31. prosinca 2007.:

1 EUR = 7,325 kn (31. prosinca 2006.: 7,345 kn)1 USD = 4,985 kn (31. prosinca 2006.: 5,578 kn)

8 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

individualnog i korporativnog bankarstva, projektno i stambeno financiranje, investicijsko bankarstvo, brokerske usluge i skrb nad vrijednosnicama, te cijeli niz proizvoda transakcijskog poslovanja.

Proizvodi Banke i njenih članica dostupni su klijentima putem 127 poslovnica, najveće mreže bankomata i direktnih kanala (internet bankarstvo, telefonsko bankarstvo). Kontinuiranim poboljšanjima ponude, Banka je tijekom 2007. razvila nove proizvode i usluge: revolving Go!Card kreditnu karticu, brendiranu Visa Avenue Mall karticu, elektroničko prezentiranje računa, B2G karticu, mobilno bankarstvo. Implementacijom sustava cijevne pošte u nekim poslovnicama osigurali smo poslovanje s minimalnim količinama gotovine na šalterima podižući time sigurnost naših klijenata i zaposlenika.

Maloprodaja – poslovanje s građanimaNašim građanima pružili smo jedinstven uslužni model usmjeren na zadovoljenje njihovih potreba i očekivanja. Banka je s jasnom prepoznatljivošću i diferenciranjem od brojne i jake konkurencije zadržala uvjerljivo vodeću poziciju na tržištu.

Ukupni krediti iznose 26,1 milijardu kuna i porasli su 21,4% u odnosu na prethodnu godinu. Tržišni udio Banke u ukupnim kreditima stanovništvu iznosi 24,3%. Od ukupnih kredita, više od polovine odnosi se na stambene kredite koji su porasli 25,1% te je ostvaren tržišni udio od 33,8% (+0,6 pp). Volumen potrošačkih kredita je tijekom godine povećan 16,7%. Ukupni depoziti građana iznose 33,8 milijardi kuna, što je 6% više u odnosu na prethodnu godinu. Ukoliko rastu depozita pridodamo visoki rast imovine otvorenih investicijskih fondova s javnom ponudom (+110%), ukupni porast imovine građana iznosi 18,7%. Rezultati su još značajniji s obzirom na kretanja na tržištu

Izvješće Uprave o stanju

Izvješće Uprave o stanju Banke

Poštovani dioničari, dame i gospodo,

Zadovoljstvo mi je predstaviti vam uspješne poslovne rezultate Zagrebačke banke d.d. (Banka) i Grupe Zagrebačke banke (Grupa) u 2007. godini.

Grupa je u 2007. godini ostvarila neto dobit od 1.286 milijun kuna, što predstavlja porast od 29,2% u odnosu na prethodnu godinu. Ukupna imovina Grupe iznosi 90,4 milijarde kuna i porasla je za 13,3%. Sve članice Grupe poslovale su s pozitivnim financijskim rezultatom čime je potvrđena vodeća tržišna pozicija i ostvarena dodatna vrijednost klijentima i dioničarima.

Banka je ostvarila neto dobit od 1.109 milijuna kuna što čini 86,2% ukupno ostvarene neto dobiti Grupe. Ostvarena neto dobit viša je 29,1% u odnosu na prethodnu godinu. Imovina Banke iznosi 79,9 milijardi kuna i viša je za 13,9%.

Tržišni udio Banke u ukupnoj aktivi bankarskog sektora Hrvatske u prosincu 2007. iznosio je 23,8% i povećan je za 0,3 postotna poena u odnosu na 2006. Ostvaren je porast tržišnog udjela u ukupnom prihodu na 23,8% (+1,4 pp) i neto dobiti na 27,2% (+1,8 pp).

Dobrom poslovnom rezultatu pridonijela je dokapitalizacija Banke u vrijednosti od 3,55 milijardi kuna što predstavlja najveću pojedinačnu dokapitalizaciju na hrvatskom tržištu. U dokapitalizaciji su proporcionalno sudjelovali UniCredit Grupa i mali dioničari.

Kvalitetu našeg uslužnog modela prepoznalo je i svojim povjerenjem nagradilo preko 1,1 milijun građana i više od 80 tisuća korporativnih klijenata. Značajni smo napredak napravili u razvoju proizvoda i usluga, uvažavajući potrebe naših klijenata za brzom i kvalitetnom uslugom. Klijentima su na raspolaganju cjelovite usluge

Sve članice Grupe poslovale su s pozitivnim financijskim rezultatom čime je potvrđena vodeća tržišna pozicija i ostvarena dodatna vrijednost klijentima i dioničarima.

“

”

9Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

kapitala i nekoliko inicijalnih ponuda dionica u koje je bio usmjeren značajan iznos sredstava građana.

Zahvaljujući stalnim tehnološkim inovacijama i visokom standardu sigurnosti, više od 80 posto transakcija obavlja se direktnim kanalima - internetskim i telefonskim bankarstvom. U internetskom bankarstvu Banka ima gotovo polovicu tržišnog udjela. Većina poslovnica uređena je na način da klijenti, građani i pravni subjekti mogu gotovinsko i bezgotovinsko poslovanje obavljati brzo i jednostavno. Mreža bankomata premašila je brojku od 700, što je i dalje čini najvećom i najdostupnijom u Hrvatskoj.

Banka je dodatno unaprijedila pakete bankarskih i nebankarskih usluga i pogodnosti pod nazivom “1 ZA SVE” koje je u protekle četiri godine prihvatila gotovo polovica korisnika tekućih računa. Nove mogućnosti nazvane su “Lepeze” i “Platni asistent”. U okviru jedinstvene ponude “Mobil 100” klijentima se nude atraktivni mobiteli i povoljne cijene razgovora uz mogućnost korištenja nove usluge – bankarstva putem mobitela “m-zaba”.

Korporativno i poduzetničko bankarstvoU poslovanju s pravnim osobama iza nas je još jedna uspješna godina. Krediti korporativnim klijentima, uključujući središnju i lokalnu državu, iznose 22,6 milijardi kuna i viši su za 13,1% u odnosu na prethodnu godinu. Depoziti iznose 16,3 milijardi kuna, viši su za 22,8%. Ostvaren je izniman rast naknada po garancijama, platnom prometu, kartičnom poslovanju, aranžiranju vrijednosnica i imovini pod upravljanjem.

Posebna pozornost posvećena je unapređenju uslužnog modela podržanog tehnološki inovativnim rješenjima.

10 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

usluga, širini asortimana i inovativnosti uslužnog modela kojeg nudimo klijentima.

UniCredit Zagrebačka banka je ostvarila neto dobit od 29,7 milijuna KM što predstavlja porast od 19,5% u odnosu na 2006. godinu. U protekloj je godini ostvaren snažan rast kredita klijentima od 20,6%.

ZB Invest je ostvario iznimno uspješne poslovne rezultate. Ukupna imovina pod upravljanjem je dosegla 9,76 milijardi kuna što je za 5,3 milijarde ili 120% više u odnosu na prosinac 2006. Tržišni udjel ZB Investa mjeren ukupnom neto imovinom pod upravljanjem u otvorenim investicijskim fondovima s javnom ponudom iznosi 31,9% i povećan je za 3,9 pp. Ostvarena je neto dobit od 41,1 milijun kuna.

Prva stambena štedionica ostvarila je neto dobit od 6,0 milijuna kuna i godinu je završila s vodećim tržišnim udjelom od 30% u ukupnim depozitima. U protekloj je godini štedionica ostvarila snažan rast kredita građanima (85,1% više nego u 2006. godini), koji je rezultirao i porastom tržišnog udjela za 2,1 pp na 25,3%.

U sklopu reorganizacije unutar UniCredit Grupe, upravljanje nad poslovanjem banaka u Bosni i Hercegovini UniCredit Zagrebačke banke d.d. Mostar, HVB Central Profit Banke d.d. Sarajevo te Nove Banjalučke Banke a.d. preuzela je Zagrebačka banka d.d. Krajem veljače 2008. godine predviđeno je pripajanje HVB Central Profit Banke UniCredit Zagrebačkoj banci nakon čega će banka nastaviti poslovanje pod novim imenom UniCredit Bank d.d.

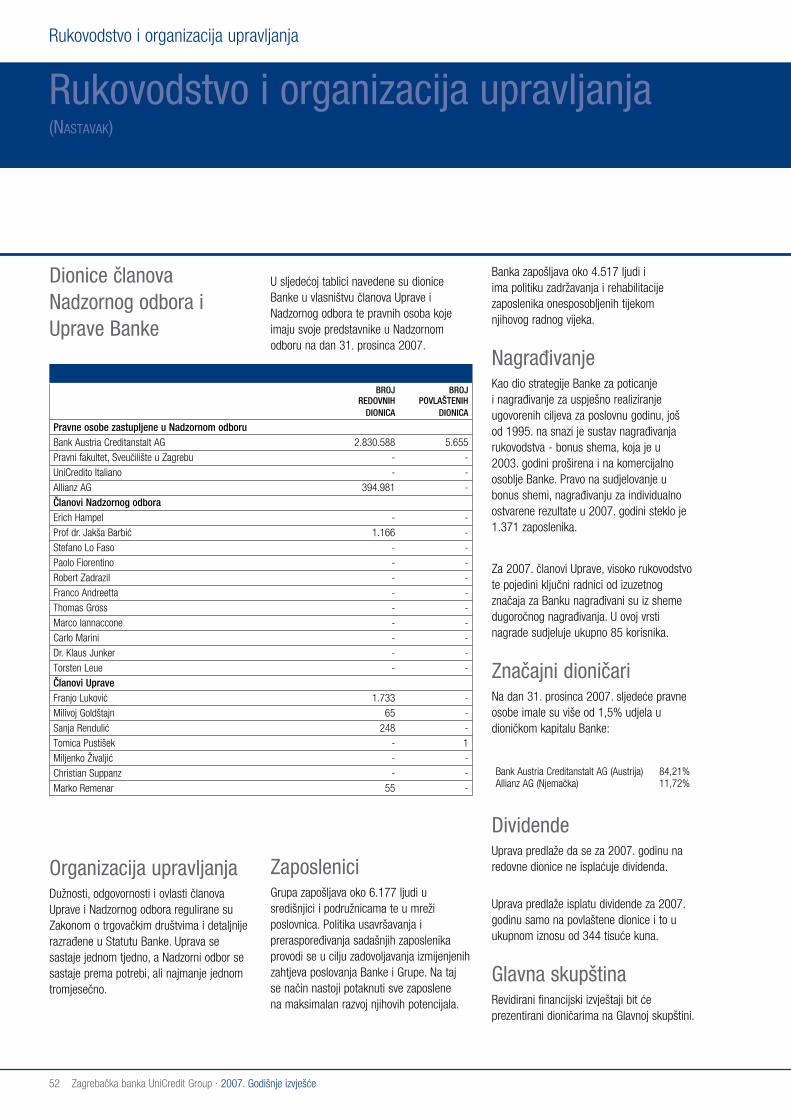

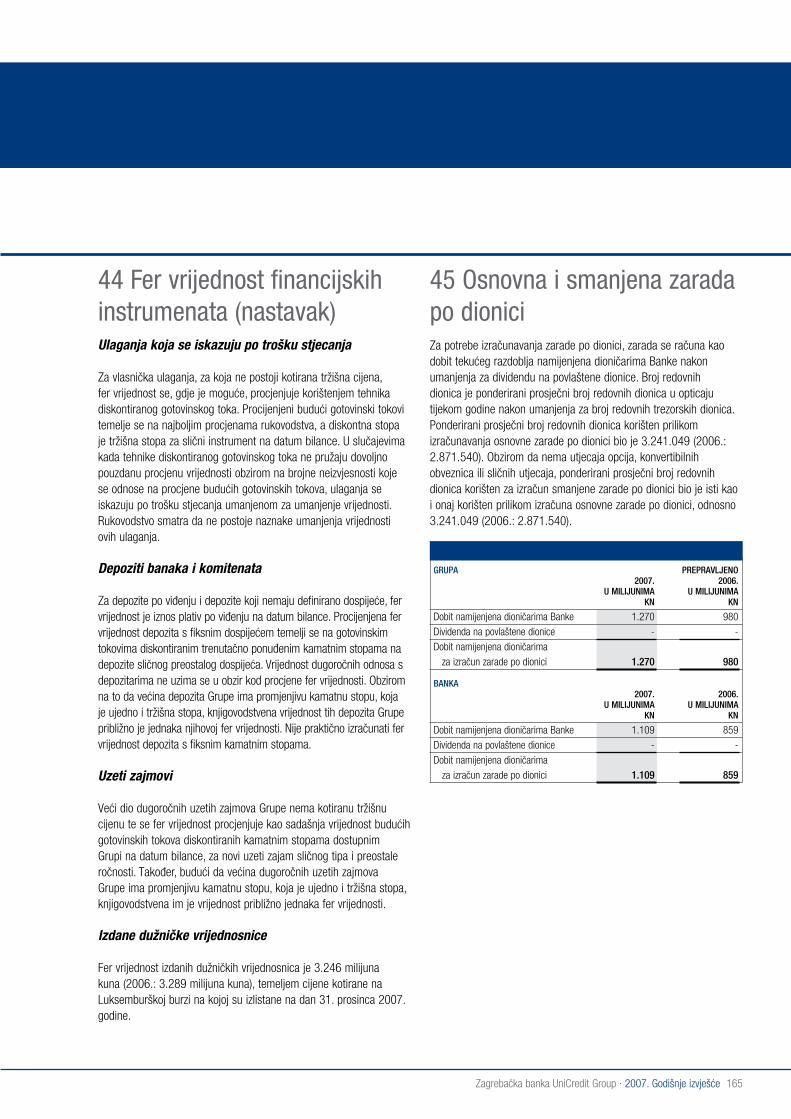

DividendaImateljima povlaštenih dionica bez prava glasa, bit će isplaćena dividenda u iznosu od 26 kuna po dionici. Nakon isplate dividende

na 22 lokacije 24-satne zone, klijentima pružaju fleksibilnost i brzinu neophodnu za suvremeno poslovanje. Uspješnom suradnjom u plasiranju poticajnih programa Vlade RH, subvencijama ministarstava, kreditnim linijama HBOR-a (Hrvatska banka za obnovu i razvoj) te garancijama HAMAG-a (Hrvatska agencija za malo gospodarstvo) Banka je podržala realizaciju brojnih projekata malih poduzetnika.

Financijska tržišta i investicijsko bankarstvoProtekle godine hrvatsko tržište kapitala karakteriziralo je obilje ulagačkih prilika za građane i poduzeća. Banka je kao savjetnik i aranžer u značajnijim izdanjima korporativnih i državnih vrijednosnica imala dominantnu ulogu. Banka je bila glavni savjetnik, aranžer u javnoj ponudi dionica Magme, Atlantic Grupe, Optima telekoma, sekundarnoj ponudi dionica Sunčanog Hvara, kao i prodaji dionica INA-e bivšim i sadašnjim zaposlenicima.

Banka je aranžirala izdanje obveznica Optima telekoma, bila je vodeći aranžer i pokrovitelj izdanja 2. tranše kunskih državnih obveznica u ukupnom iznosu od 5,5 milijardi kuna, municipalnih obveznica za grad Split, obveznica HEP-a, te izdanja komercijalnih zapisa Varteksa, HG Spota i Zagreb Montaže. Osim toga, Banka je sudjelovala kao savjetnik u procesu preuzimanja Dukata od strane Lactalisa.

Zahvaljujući dugogodišnjem iskustvu i povjerenju klijenata, Banka je dodatno ojačala vodeću poziciju u segmentu skrbi nad vrijednosnim papirima. Tržišna vrijednost imovine na skrbi krajem 2007. iznosila je 65 milijardi kuna što predstavlja porast od 198% u odnosu na 2006.

Grupa1

Članice Grupe značajno su doprinijele ostvarenom financijskom rezultatu, kvaliteti

Izvješće Uprave o stanju

Izvješće Uprave o stanju Banke (Nastavak)

Unaprijedili smo funkcionalnost elektroničkog bankarstva. Banka je u suradnji s FINA-om izdala B2G karticu, koja poduzetnicima omogućuje sigurno i jednostavno internetsko poslovanje pri čemu su korisnicima na raspolaganju elektroničke usluge državne uprave i javnih službi. B2G kartica prvi je i značajan iskorak u e-poslovanju u Hrvatskoj. To je jedina kartica na hrvatskom tržištu kojom se može obaviti ukupno uredsko poslovanje.

Banka je klijentima predstavila i “Notional cash pooling”, financijsku uslugu koja lokalnoj upravi i poduzećima u njezinu vlasništvu omogućuje efikasno upravljanje likvidnošću, pritom ostvarujući značajne uštede.

Banka je financirala poslovne aktivnosti svih gospodarskih grana: turizma, građevinarstva, brodogradnje, poljoprivrede, prometa i komunikacija, trgovine. Financirali smo projekte u području zdravstva, visokog školstva i znanosti. Podržavali smo poslovanje sa središnjom državom, gradom Zagrebom i drugim jedinicama lokalne zajednice u svim regijama Hrvatske.

Klijentima koji posluju u inozemstvu te inozemnim tvrtkama prisutnim u Hrvatskoj pružamo usluge prilagođene njihovim potrebama. Pri tome posebno dolaze do izražaja prednosti i sinergije koje proizlaze iz pripadnosti Banke UniCredit Grupi. Našim klijentima predstavili smo proizvode financiranja korištenjem predpristupnih fondova Europske Unije (PHARE i SAPARD). U suradnji s UniCredit Leasing Hrvatska proširena je i ponuda leasinga.

Posebnu smo pažnju posvetili potrebama malih poduzetnika. Ukupni krediti malim poduzetnicima i obrtnicima dosegli su 3,2 milijarde kuna (31% više nego u 2006. godini). Samouslužni uređaji u 86 poslovnica širom Hrvatske, od čega su

1Detaljno izvješće o stanju ovisnih društava nalazi se u poglavlju “Izvješće Uprave o stanju ovisnih društava”

11Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

u ukupnom iznosu od 344 tisuće kuna, ostatak dobiti rasporedit će se u zakonske rezerve, rezerve za opće bankovne rizike i u zadržanu dobit Banke.

Očekivanja u 2008. godiniZagrebačka banka će se u narednom razdoblju voditi svojim temeljnim vrijednostima sigurne, snažne i prepoznatljive banke koja ostvaruje dodatnu vrijednost klijentima i dioničarima. Našim klijentima možemo već sada obećati zadržavanje postojećih vrijednosti i brojne nove pogodnosti u području platnog prometa, ulagačkih proizvoda, stambenog, potrošačkog i projektnog financiranja, investicijskog bankarstva, kartičnog poslovanja, factoringa i leasinga.

Vezano uz makroekonomski okvir poslovanja, očekujemo nastavak tekuće monetarne politike HNB-a, usporavanje gospodarskog rasta, veću inflaciju, relativno stabilan tečaj. Uvjeti financiranja su pod snažnim utjecajem kretanja na financijskom tržištu, mjera monetarne politike i gospodarskih kretanja. U postojećim okolnostima, u kamatne stope ugrađuju se veće premije za rizik što će rezultirati većim kamatnim stopama na tržištu.

Na kraju, želio bih zahvaliti našim klijentima, poslovnim partnerima i dioničarima na povjerenju koje su nam ukazali. Zahvaljujem članovima Uprave i Nadzornog odbora na podršci i suradnji. Posebno zahvaljujem zaposlenicima koji su svojim predanim radom, izvrsnošću i profesionalnošću doprinijeli uspješnim rezultatima Grupe Zagrebačke banke.

Franjo Luković

Predsjednik Uprave

12 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Izvješće Uprave o stanju

Izvješće Uprave o stanju ovisnih društava

UniCredit Zagrebačka banka

Opis i pregled poslovanja UniCredit Zagrebačka banka zauzima sam vrh ljestvice na BiH bankarskom tržištu po ostvarenim financijskim rezultatima, ali i po kvaliteti i efikasnosti. Na vrlo konkurentnom BiH tržištu, Banka je u 2007. godini zabilježila značajne poslovne uspjehe. Dobit prije poreza u iznosu od 34,8 milijuna KM nadmašuje prošlogodišnju razinu za 18,8% ili za 5,5 milijuna KM. Dobit nakon poreza povećana je 19,5% i iznosi 29,7 milijuna KM.

Ukupni prihodi iz poslovanja porasli su 15,2% i iznose 118,3 milijuna KM. Neto prihod od kamata povećan je 14,4%, a neto prihod od naknada i provizija 16,8%. Troškovi poslovanja porasli su 21,8%, prvenstveno kao rezultat rasta troškova osoblja te funkcionalnih troškova. Banka je u 2007. godini bila izuzetno uspješna i u dijelu naplate ranije rezerviranih potraživanja.

Koncem 2007. godine ukupna imovina iznosila je 2,2 milijardi KM i povećana je 15,8% tijekom godine. Bruto krediti komitentima su iznosili 1,3 milijardi KM i 17,6% su veći u odnosu na 2006. godinu, od čega je fizičkim osobama plasirano 778 milijuna KM, a pravnim osobama 562 milijuna KM.

Ukupni depoziti komitenata iznosili su 1,5 milijardi KM, što je rast od 8,9% u odnosu na prethodnu godinu. Od ukupno prikupljenih depozita 920 milijuna KM odnosi se na depozite stanovništva.

Povjerenje Banci je ukazalo preko 600 tisuća klijenata. Mreža od 61 poslovnice je među najrasprostranjenijima u zemlji. S razgranatom mrežom od 91 bankomata širom BiH, 3.600 POS uređaja te s više od

331 tisuću izdanih kartica, Banka je ostala tržišni lider u ovom segmentu poslovanja.

Ostvarenju dobrih poslovnih rezultata pridonio je i uslužni model rada koji Banka primjenjuje već četvrtu godinu, a kojim je osiguran segmentni pristup svakom klijentu u skladu s njegovim mogućnostima i potrebama, s izravno određenim bankovnim savjetnicima i osobnim bankarima kao centralnim točkama za vođenje poslovnog odnosa.

Plan razvoja U Bosni i Hercegovini u 2007. godini poslovale su tri banke članice UniCredit Grupe, UniCredit Zagrebačka banka, Nova Banjalučka Banka i HVB Central Profit Banka. Slijedom globalnih procesa, razvoja i liberalizacije nacionalnih tržišta, Grupa UniCredit nastavlja s ekspanzijom svog poslovanja u svim zemljama u kojima je prisutna kroz svoje banke članice. U cilju stvaranja još veće i uspješnije banke u BiH, već u prvom kvartalu 2008. godine planira se HVB Central Profit Banku (HVB CPB) pripojiti UniCredit Zagrebačkoj banci.

Pripajanje će doprinijeti povećanju prihoda banke, razvoju jedinstvene prodajne mreže, proširenju asortimana bankovnih proizvoda, maksimalnom korištenju sinergijskog potencijala, dostupnosti identičnih proizvoda svim klijentima dosadašnjih banaka na cjelokupnom tržištu, jedinstvenom upravljanju rizicima, racionalizaciji poslovanja i dr.

HVB Central Profit Banka biti će pripojena prijenosom imovine i obaveza UniCredit Zagrebačkoj banci, koja postaje pravni sljednik HVB CPB-a. Pripajanje će biti provedeno bez provođenja likvidacije.

Izloženost rizicimaBanka je u poslovanju izložena kreditnom riziku, riziku likvidnosti te tržišnim rizicima. Tržišni rizik uključuje valutni rizik i rizik

promjene kamatnih stopa. Upravljanje rizicima koje Banka preuzima u poslovnim aktivnostima provodi se kroz sustav politika, programa, procedura rada i utvrđenih limita. Limiti su utvrđeni u odnosu na osnovni kapital, te se odnose na sve vrste rizika: kreditne, tržišne i operativne.

Banka je izložena kreditnom riziku kroz aktivnosti kreditiranja. Uspostavljena je i funkcija za kontrolu kreditnog portfelja koja je fokusirana na monitoring kreditnog rizika, čime se smanjuje trošak kreditnog rizika te unaprjeđuje kvaliteta kreditnog portfelja Banke, kroz pravovremenu identifikaciju potencijalno rizičnih klijenata i strukturirano, ciljano upravljanje poslovnim odnosom s istima.

Rizik likvidnosti se pojavljuje u financiranju aktivnosti Banke i u upravljanju pozicijama. Banka ima pristup različitim izvorima financiranja koji uključuju različite vrste depozita građana i pravnih osoba, uzete zajmove i dionički kapital. Navedeni izvori omogućuju fleksibilnost izvora financiranja, umanjuju ovisnost o jednom izvoru financiranja i općenito osiguravaju bolje upravljanje troškom financiranja.

Izloženost valutnom riziku proizlazi iz kreditnih, depozitnih i aktivnosti trgovanja i kontrolira se dnevno, prema zakonskim i interno utvrđenim limitima po pojedinim valutama, te u ukupnom iznosu za sva sredstva i obveze denominirane u stranoj valuti ili vezane za stranu valutu. Banka koristi Value-at-Risk metodu upravljanja rizicima u cilju praćenja dnevne usklađenosti poslovanja u granicama maksimalnih potencijalnih dnevnih gubitaka.

Poslovanje Banke je pod utjecajem rizika promjene kamatnih stopa, u onoj mjeri u kojoj kamatonosna aktiva i obveze dospijevaju ili im se mijenjaju kamatne stope u različitim trenucima ili u različitim

13Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

iznosima. Većina danih kredita pravnim osobama i stanovništvu i depozita primljenih od pravnih osoba i stanovništva ugovoreni su uz promjenljivu kamatnu stopu.

Istraturist

Opis i pregled poslovanjaIstraturist je kompanija sa više od 40 godina tradicije u turizmu čija je osnovna djelatnost pružanje smještajno-ugostiteljskih usluga u hotelima, turističkim naseljima i kampovima visoke kvalitete. Od 1990. godine Istraturist je vlasnik licence internacionalnog teniskog turnira ATP Croatia Open Umag.

Istraturist raspolaže s kapacitetom od 20 tisuća ležaja u 6 hotela, 4 apartmanska naselja i 5 kampova koji su locirani na širem području grada Umaga. Društvo je u 2007. godini ukupno investiralo 162,8 milijuna kuna, od čega je najveći dio usmjeren u izgradnju i otvaranje potpuno novog naselja istarski vila, kvalitete 4 zvjezdice. Radi se o šestoj u nizu investicija Istraturista u koje je kompanija do sada uložila milijardu kuna slijedom kojih je Istraturist do danas izgradio četiri hotela i jedno turističko naselje sa 4 zvjezdice koji ukupno čine više od 4.000 kreveta iste kvalitete. Osim hotelske, Istraturist je unaprijedio i kvalitetu svoje kamp ponude pa je svih 9.400 kreveta u kampovima kategorizirano sa 4 zvjezdice.

Rezultat poslovanja Društva Istraturist je u 2007. godini ostvario rast prihoda od 11% u odnosu na prošlu godinu. Rast prihoda rezultat je iznad prosječnog, paralelnog rasta noćenja i cijena upravo u hotelima i kampovima. Iako su operativni troškovi u 2007. godini porasli za 12%, u najvećoj mjeri zbog 13%-tnog porasta troška rada obzirom na usmjerenost kompanije na podizanje kvalitete usluge, bruto operativna dobit je u odnosu na prošlu godinu porasla za 7% i iznosi 54,1 milijuna kuna.

U dijelu fiksnih troškova račun dobiti i gubitka značajno opterećuje porast troškova financiranja od 44% i amortizacije od 14% zbog već navedenog intenzivnog ciklusa ulaganja, zbog čega je bruto dobit, ostvarena u iznosu od 42,3 milijuna kuna, za 1% manja od prošlogodišnje. Neto dobit koja u 2007. iznosi 32,2 milijuna kuna u odnosu na 2006. je manja za 3,2%.

Osim dobiti koja je pod snažnim utjecajem troškova razvoja, ostali pokazatelji profitabilnosti, koji iste neutraliziraju, a koji ukazuju na rezultat iz osnovne djelatnosti, bilježe značajan rast. Ostvareni EBIT u iznosu od 60,7 milijuna kuna za 11% je veći od prošlogodišnjeg, dok je paralelno EBITDA veći za 12% i iznosi 103,7 milijuna kuna.

Plan razvojaIstraturist će i u 2008. godini nastaviti proces repozicioniranja svojih kapaciteta u što će ukupno uložiti 100 milijuna kuna. Ove godine ulaganja se uglavnom usmjeravaju u hotel Koralj, koji raspolaže sa 250 soba, wellness, sportskim i ugostiteljskim sadržajima. Obzirom da je hotel od 1999. godine kategoriziran sa 4 zvjezdice, njegova će se kvaliteta unaprijediti i uskladiti s potrebama najviše kategorije.

Izloženost rizicima Istraturist je izložen financijskim rizicima koji su povezani s valutnim, kamatnim, kreditnim i rizikom likvidnosti. Društvo prati navedene rizike i nastoji umanjiti njihov potencijalni utjecaj na financijsku izloženost, koristeći instrumente zaštite koji su dostupni na financijskom tržištu.

Najznačajniji rizik Društva je valutni vezano za oscilaciju tečaja, obzirom da se 70% ukupnih prihoda ostvaruje s inozemnog tržišta u eurima. Uzeti dugoročni zajmovi odobreni su prvenstveno u eurima i švicarskim francima. Valutni rizik prisutan je zbog mogućih promjena tečajeva stranih valuta.

Društvo je izloženo i kamatnom riziku jer su uzeti zajmovi ugovoreni po promjenljivim kamatnim stopama. Financijska imovina koja potencijalno može izložiti Istraturist kreditnom riziku obuhvaća potraživanja od kupaca i potraživanja za dane kredite. Kreditni rizik Društvo umanjuje kratkoročnim plasiranjem sredstava kod Banke. Koncentracija kreditnog rizika kupaca je limitirana velikim brojem različitih kupaca.

Upravljanje rizikom likvidnosti podrazumijeva održavanje dostatne količine novca i utrživih vrijednosnica te osiguravanje raspoloživosti financijskih sredstva u obliku kreditnih linija.

Obavijest o stjecanju vlastitih dionicaProšle godine Društvo je steklo 4.709 vlastitih dionica koje su dodijeljene rukovodstvu kao nagrada za ostvarene rezultate kroz sudjelovanje u dobiti Društva.

Primjena kodeksa korporativnog upravljanja iz članka 272. Zakona o trgovačkim društvimaDruštvo u svom djelovanju i poslovanju primjenjuje Kodeks korporativnog upravljanja Zagrebačke burze d.d.

Prva stambena štedionica

Opis i pregled poslovanja Prva stambena štedionica je financijska institucija koja se bavi prikupljanjem depozita od domaćih fizičkih osoba temeljem ugovora o stambenoj štednji i odobravanjem stambenih kredita, uz financijsku potporu države. Štedionica je osnovana 1998. godine kao prva na tržištu, na kojem je do kraja 2007. godine ostala dominantna s prosječnim udjelom imovine većim od 34%.

Štedionica je u 2007. godini ostvarila dobit nakon poreza u iznosu od 6,0 milijuna kuna.

14 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Izvješće Uprave o stanju

Izvješće Uprave o stanju ovisnih društava (Nastavak)

Koncem 2007. godine ukupna imovina Društva iznosila je 2,0 milijarde kuna i u odnosu na prethodnu godinu manja je za 11%. 2007. godinu obilježilo je dospijeće više od 40 tisuća štednih ugovora s ugovorenom štednjom na pet godina te podizanje depozita klijenata koji se nisu odlučili za korištenje kredita, što je rezultiralo smanjenjem štednih depozita za 11%. Unatoč tome, Štedionica je nizom dodatnih pogodnosti i proširivanjem ponude svojih proizvoda zaključila 45 tisuća novih ugovora o stambenoj štednji, što otvara mogućnost održavanja stabilne razine depozita u narednim godinama.

Stanje kredita građanima krajem godine iznosilo je 556 milijuna kn, što u odnosu na 2006. godinu predstavlja porast od 85% i povećanje tržišnog udjela u kreditima za 25%. Ukupni volumen novoodobrenih kredita krajem godine iznosio je 337 milijuna kn, a rezultat je dospijeća ugovora i povećanog interesa klijenata za kredite za međufinanciranje. Nastavak ovog pozitivnog trenda u segmentu kreditiranja očekuje se i u narednim godinama.

U 2007. godine Društvo je povećalo temeljni kapital za 15 milijuna kuna emitiranjem dodatnih 1.500 dionica pojedinačne nominalne vrijednosti 10 tisuća kuna. Sve izdane dionice upisala je Zagrebačka banka.

Plan razvojaU 2008. godini poslovne aktivnosti Društva bit će usmjerene na uravnoteženi i kontinuirani rast stambene štednje i stambenih kredita, uz osiguravanje profitabilnosti. Društvo planira zadržati vodeći tržišni udio u depozitima kroz razvoj i implementaciju segmentiranog pristupa klijentima kojima ističe štednju i pronalaženje novih klijenata te planira povećati tržišni udio u odobrenim stambenim kreditima.

Izloženost rizicimaŠtedionica je u poslovanju izložena kreditnom riziku, riziku likvidnosti te tržišnim rizicima. Tržišni rizik uključuje valutni rizik i rizik promjene kamatnih stopa. Društvo ima ugrađeni sustav upravljanja rizicima kroz svoje politike i procedure te poslovanje prihvatljivih limita za rizik.

Štedionica je izložena kreditnom riziku kroz aktivnosti kreditiranja i investiranja. Rizik da druga ugovorna strana neće ispuniti svoje obveze kontinuirano se prati. Društvo nastoji poslovati s komitentima dobre kreditne sposobnosti, a tamo gdje je to potrebno traže se instrumenti osiguranja. Glavnu koncentraciju kreditnog rizika na izvještajni datum predstavlja izloženost prema Republici Hrvatskoj.

Rizik likvidnosti se pojavljuje u financiranju poslovnih aktivnosti i u upravljanju pozicijama. Glavni izvori sredstava su depoziti građana i dionički kapital. Štedionica nastoji održavati stalno financiranje iz depozita građana s različitim rokovima dospijeća.

Društvo je izloženo riziku promjene tečaja kroz transakcije u stranim valutama ili transakcije u kunama uz valutnu klauzulu. Svoje poslovne aktivnosti Društvo usmjerava tako da prije svega nastoji minimalizirati neusklađenost između stavki imovine i obveza denominiranih u stranoj valuti ili uz valutnu klauzulu.

Poslovanje Štedionice pod utjecajem je rizika promjene kamatnih stopa u onoj mjeri u kojoj kamatonosna imovina i obveze dospijevaju ili im se mijenjaju kamatne stope u različitim trenucima ili u različitim iznosima. Većina kamatonosne imovine i sve kamatonosne obveze Društva imaju fiksnu kamatnu stopu.

ZB Invest

Opis i pregled poslovanjaDruštvo je osnovano sa svrhom osnivanja i upravljanja različitim investicijskim fondovima s javnom i privatnom ponudom. ZB Invest trenutno upravlja sa 7 otvorenih investicijskih fondova s javnom ponudom (novčani: ZB plus, ZB europlus, obveznički: ZB bond, mješoviti: ZB global, ZB trend i dionički: ZB euroaktiv i ZB aktiv), te jednim otvorenim investicijskim fondom s privatnom ponudom (ZB Private East). Ukupna imovina otvorenih investicijskih fondova s javnom ponudom pod upravljanjem ZB Investa iznosila je krajem 2007. godine 9,24 milijardi kuna, što predstavlja povećanje imovine od 4,98 milijardi kuna u odnosu na kraj 2006. godine.

Najveći doprinos snažnom rastu imovine pod upravljanjem ZB Investa u protekloj godini osigurali su dionički fond ZB aktiv s porastom imovine od 3,15 milijardi kuna (imovina na dan 31. prosinca 2007. godine 3,65 milijardi kuna; prinos u 2007. godini 48,06%), zatim mješoviti fond ZB global s porastom imovine od 2 milijarde kuna (imovina na dan 31. prosinca 2007. godine 3,37 milijardi kn; prinos u 2007. godini 27,35%) te kunski novčani fond ZB plus s porastom imovine od 233 milijuna kuna (imovina na dan 31. prosinca 2007. godine 1,56 milijardi kn; prinos u 2007. godini 4,13%).

U strukturi ulagača u otvorene investicijske fondove s javnom ponudom ZB Investa i dalje prevladavaju individualni investitori (građani) sa 80% ukupne imovine. Broj individualnih investitora značajno se povećao u 2007. godini i krajem godine iznosi preko 91 tisuću klijenata. Najveći broj transakcija, koje su se u protekloj godini povećale za 95%, i dalje se obavlja u poslovnicama

15Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Zagrebačke banke (70%), uz sve veću zastupljenost e-zaba internet bankarstva, putem kojeg je u protekloj godini realizirano čak 27% svih transakcija kupnje i prodaje udjela u investicijskim fondovima ZB Investa.

Izuzetan rast imovine kojom upravlja ZB Invest doprinio je ostvarenju dobrog poslovnog rezultata.

Društvo je u 2007. godini ostvarilo dobit nakon poreza u iznosu od 41,1 milijuna kuna što je za 39,6 milijuna kuna više nego prethodne godine. Značajno povećanje neto dobiti prvenstveno je rezultat porasta prihoda od naknada za upravljanje fondovima i portfeljima.

Imovina Društva koncem 2007. godine iznosila je 80.215 tisuća kuna.

Plan razvojaOčekuje se da će ZB Invest u narednom razdoblju slijediti dosadašnju razvojnu politiku vodećeg društva za upravljanje investicijskim fondovima koja će osigurati dugoročno održivo poslovanje Društva kroz kontinuirani razvoj novih i unapređenje postojećih proizvoda i usluga, kvalitete servisa te primjenu najbolje tržišne prakse, sve kako bi se zadovoljile rastuće potrebe tržišta/klijenata za proizvodima i uslugama upravljanja imovinom (asset management).

Izloženost rizicimaDruštvo u svom poslovanju dužnu pažnju posvećuje i upravljanju rizicima, pri čemu se u implementaciji sustava upravljanja rizicima koristi standardima upravljanja rizicima na razini Grupe UniCredito Italiano. Društvo je izloženo kreditnom riziku, riziku likvidnosti i tržišnom riziku. Tržišni rizik uključuje rizik promjene tečaja, rizik promjene kamatnih stopa i cjenovni rizik.

Kreditni rizik je rizik prestanka otplaćivanja obveze ili potencijalne obveze druge strane

s kojom je Društvo izvršilo transakciju. Izloženost Društva kreditnom riziku na datum bilance, koja proizlazi iz financijskih instrumenata po fer vrijednosti kroz račun dobiti i gubitka i depozita kod banaka, proizlazi iz fer vrijednosti instrumenta čija je pozitivna vrijednost na taj dan prikazana u bilanci. Rizik mogućeg neplaćanja obveza, koji postoji kod pojedinih strana u transakcijama s financijskim instrumentima sa promjenama fer vrijednosti kroz račun dobiti ili gubitka, stalno se prati. Prilikom praćenja kreditnog rizika, uzimaju se u obzir instrumenti kojima se trguje i koji imaju pozitivnu fer vrijednost kao i promjenjivost njihove fer vrijednosti.

Većina financijske imovine Društva je kamatonosna, dok je većina financijskih obveza Društva nekamatonosna. Kamatni rizik povezan je s izloženošću plasmana bankama.

Na datum bilance Društvo nije bilo izloženo značajnom tečajnom riziku.

ZANE

Opis i pregled poslovanjaDruštvo za poslovanje s nekretninama ZANE u 2007. godini nastavlja doprinositi rezultatu Grupe kroz razvoj proizvoda u području posredovanja, savjetovanja i procjene vrijednosti nekretnina. Sukladno postavljenjima strateškim ciljevima, Društvo je tijekom 2007. godine posebnu pozornost posvetilo razvoju novih proizvoda u segmentu savjetovanja, te jačanju segmenta posredovanja. Ostvareno je dodatno jačanje tržišne pozicije kroz rast projektnog financiranja nekretnina u suradnji sa članicama Grupe.

Uz suradnju sa Zagrebačkom bankom, kao najznačajnijim klijentom, tijekom 2007. godine ostvarena je dobra poslovna suradnja

s UNICREDIT LEASING CROATIA d.o.o. i Prvom stambenom štedionicom, kroz procjene vrijednosti nekretnina.

Društvo je u 2007. godini ostvarilo dobit nakon poreza u iznosu od 1,438 milijuna kuna, što je za 421 tisuću kuna više nego prethodne godine. Rast neto dobiti uglavnom je rezultat porasta prihoda od procjena nekretnina. U strukturi prihoda, prihodi od procjena čine 67% ukupnih prihoda, dok prihodi od posredovanja i savjetovanja čine 29%, čime se nastavlja trend porasta udjela prihoda od posredovanja i savjetovanja u ukupnom prihodu ZANE .

Ukupna imovina Društva koncem godine iznosila je 21.107 tisuća kuna.

Plan razvojaU 2008. godini Društvo će nastaviti s aktivnostima na implementaciji usvojene strategije razvoja s ciljem pozicioniranja Društva kao centra kompetencije za poslove vezane uz nekretnine u okviru Grupe Zagrebačke banke.

Izloženost rizicimaDruštvo u svom poslovanju dužnu pažnju posvećuje i upravljanju rizicima, pri čemu se u implementaciji sustava upravljanja rizicima koristi standardima upravljanja rizicima na razini Grupe UniCredito Italiano.

Centar Kaptol

Opis i pregled poslovanjaOsnovna djelatnost Centra Kaptol je poslovanje nekretninama. Društvo upravlja te je većinski vlasnik poslovno-trgovačkog kompleksa Centar Kaptol, bruto razvijene površine 39.597 m2. Sastavni dio kompleksa je i garaža površine 9.176 m2 s 512 parkirnih mjesta.

16 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Društvo je 2007. godinu završilo uspješno ostvarivši dobit prije poreza u iznosu 7,0 milijuna kuna te dobit nakon poreza u iznosu od 5,4 milijuna kuna. Prihodi od zakupa poslovno-trgovačkih prostora ostvareni su u iznosu 46,6 milijuna kuna, dok su troškovi poslovanja kompleksa i garaže ostvareni u visini 21,7 milijuna kuna. Sklopljeni ugovori o zakupu poslovnog prostora sklopljeni su najvećim dijelom na rok od 5 godina s mogućnošću otkaza ugovora u roku 3 do 6 mjeseci. Aktiva Društva na 31. prosinac 2007. godine iznosi 201,3 milijuna kuna. Najveći dio aktive odnosi se na vrijednost ulaganja u nekretnine u iznosu od 186,6 milijuna kuna. Ostvarenom dobiti u 2007. godini Društvo je pokrilo preostali kumulirani gubitak od početka poslovanja Društva u iznosu 3,9 milijuna kuna. Na 31. prosinac 2007. godine Društvo ima iskazanu obvezu po kreditima u iznosu 141,0 milijun kuna.

Izloženost rizicimaGlavno područje izloženosti riziku su potraživanja temeljem sklopljenih ugovora o zakupu koja su osigurana garantnim depozitima ili bankovnim garancijama, mjenicama i zadužnicama kupaca.Odobreni krediti Društvu vezani su uz EUR i USD čime je Društvo podložno tečajnom riziku. Krediti su odobreni uz varijabilnu kamatnu stopu vezanu uz kretanje EURIBOR-a i LIBOR-a te Društvo ima rizik promjene kamatne stope.

Pominvest

Opis i pregled poslovanjaPominvest je Društvo u 88,66%-tnom vlasništvu Zagrebačke banke sa sjedištem u Splitu. Društvo raspolaže s 5.620,00 m2 poslovnog prostora u vlasništvu u Splitu i području regije Dalmacija. Društvo se bavi iznajmljivanjem poslovnog prostora, kako

članicama Grupe tako i ostalim korisnicima.

Imovina Društva na dan 31. prosinca 2007. godine iznosi 24,9 milijuna kn, a najvećim se dijelom odnosi na dugotrajnu materijalnu imovinu (22,7 milijuna kuna). Kapital i rezerve iznose 23,4 milijuna kuna.

Društvo je u 2007. god. ostvarilo 1.734 tisuća kuna dobiti nakon oporezivanja, a povećanje u odnosu na prethodnu godinu rezultat je jednokratnog prihoda od prodaje nekretnina.

Najveći dio prihoda od najma Pominvest je ostvario iz poslovnog odnosa sa Zagrebačkom bankom i članicama Grupe Zagrebačke banke.

Od ukupno ostvarenih prihoda na prihode od najma prostora i pružanje usluga održavanja odnosi se 3.941 tisuća kuna ili 67%.

Izloženost rizicimaPoslovanje Društva je stabilno i nije izloženo većim rizicima.

Marketing Zagrebačke bankeOpis i pregled poslovanjaMarketing Zagrebačke banke d.o.o. (MZB) je društvo u 100%-tnom vlasništvu Zagrebačke banke d.d. Osnivački kapital društva na dan 31. prosinca 2007. godine iznosi 1,11 milijuna kuna.Osnovna djelatnost Društva je izdavačka djelatnost /izdavanje časopisa BANKA i EUkonomist/ te poslovi pretprodukcije i produkcije.

Društvo je 2007. godinu završilo uspješno ostvarivši dobit nakon poreza u iznosu od 63,5 tisuća kuna.

Imovina Društva na dan 31. prosinca 2007. godine iznosila je 5,3 milijuna kuna. Najveći dio aktive odnosi se na gotovinu i potraživanja od kupaca.

Kapital i rezerve Društva koncem godine iznosili su 3,1 milijun kuna. Na dan 31. prosinca 2007. godine Društvo ima iskazanu obvezu po financijskom leasingu u iznosu 0,238 milijuna kuna. Preostali iznos u pasivi odnosi se na kratkoročne obveze.

Izloženost rizicimaPoslovanje Društva je stabilno i nije izloženo većim rizicima.

Franjo Luković

Predsjednik Uprave

Izvješće Uprave o stanju

Izvješće Uprave o stanju ovisnih društava (Nastavak)

17Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Autore ........., “Opera”, XXXX, UniCredit Collection.

19Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Opis poslovanja

20 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Opis poslovanja

Opis poslovanja

Zagrebačka banka d.d. je ovlaštena poslovna banka koja posluje u Hrvatskoj i matično je društvo Grupe Zagrebačke banke.

Grupa Zagrebačke banke je grupacija sa sjedištem u Hrvatskoj i pruža sve vrste financijskih usluga pravnim osobama i stanovništvu u Hrvatskoj i susjednoj Bosni i Hercegovini. Grupa ima oko 82.000 aktivnih

korporativnih klijenata i oko 1,9 milijuna aktivnih klijenata u maloprodaji.

Banka pruža cjelokupnu paletu bankovnih usluga koje uključuju poslovanje s pravnim osobama, stanovništvom i bankama, poslovanje s inozemstvom, usluge investicijskog bankarstva te usluge poslovnih financija.

Poslovanje podružnica i pridruženih društavaPodružnice i pridružena društva Banke na dan 31. prosinca 2007. prikazane su u tablici u nastavku:

Pravna oSoba adreSa Zemlja Područje kaPital Sjedišta djelatnoSti u vlaSništvu GruPe %

Prva stambena štedionica d.d. Savska 62 Hrvatska Bankarstvo 100,0 10000 ZagrebUniCredit Zagrebačka banka d.d., Mostar Kardinala Stepinca bb Bosna i Bankarstvo 94,0 88000 Mostar HercegovinaZB Invest d.o.o. Ivana Lučića 2A Hrvatska Upravljanje 100,0 10000 Zagreb fondovimaZABA turizam d.o.o. Paromlinska 2 Hrvatska Ulaganja 100,0 10000 Zagreb Marketing Zagrebačke banke d.o.o. Savska cesta 28 Hrvatska Izdavaštvo 100,0 10000 ZagrebZagreb nekretnine d.o.o. Nova Ves 17 Hrvatska Nekretnine 100,0 10000 ZagrebZane BH d.o.o. Branilaca Sarajeva 20 Bosna i Nekretnine 100,0 71000 Sarajevo HercegovinaCentar Kaptol d.o.o. Nova Ves 17 Hrvatska Ulaganje u 100,0 10000 Zagreb nekretninePominvest d.d. Gundulićeva 26A Hrvatska Upravljanje 88,7 21000 Split nekretninama Istraturist d.d. Jadranska 66 Hrvatska Turizam 71,8 52470 UmagIstra golf – Umag d.o.o. Jadranska 66 Hrvatska Organizacija 71,8 52470 Umag ATP turnira

Podružnice u punoj konsolidaciji

Pravna oSoba adreSa Zemlja Područje kaPital Sjedišta djelatnoSti u vlaSništvu GruPe % UPI poslovni sistem d.o.o., Sarajevo Branilaca Sarajeva 20 Bosna i Upravljanje 66,5 71000 Sarajevo Hercegovina nekretninama

Podružnica konsolidirana metodom udjela

Pravna oSoba adreSa Zemlja Područje kaPital Sjedišta djelatnoSti u vlaSništvu GruPe a%

Allianz ZB d.o.o., Zagreb Ivana Lučića 2A Hrvatska Upravljanje obveznim 49,0 10000 Zagreb mirovinskim fondomAllianz ZB d.o.o., Zagreb Ivana Lučića 2A Hrvatska Upravljanje dobrovoljnim 49,0 10000 Zagreb mirovinskim fondovima

Pridružena društva konsolidirana metodom udjela

21Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

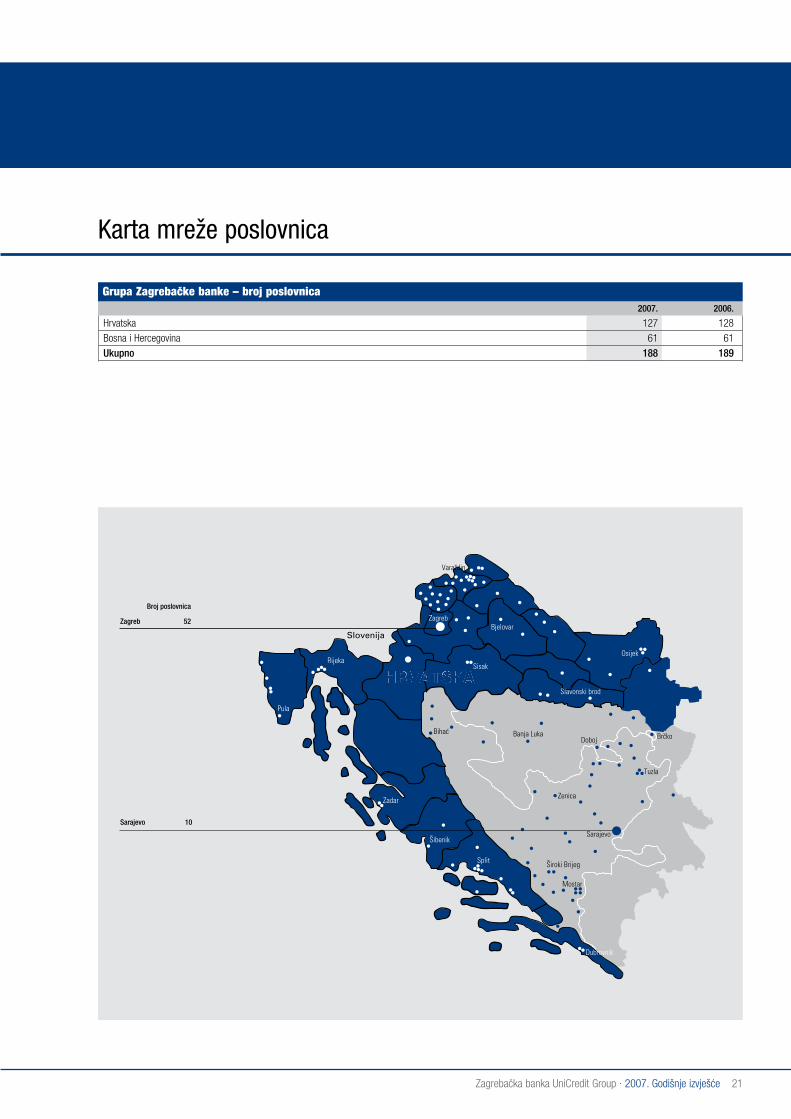

Karta mreže poslovnica

2007. 2006.

Hrvatska 127 128Bosna i Hercegovina 61 61ukupno 188 189

Grupa Zagrebačke banke – broj poslovnica

Autore ........., “Opera”, XXXX, UniCredit Collection.

23Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Pregled hrvatskog gospodarstva u 2007. godini

24 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Pregled hrvatskog gospodarstva u 2007. godini

Pregled hrvatskog gospodarstva u 2007. godini

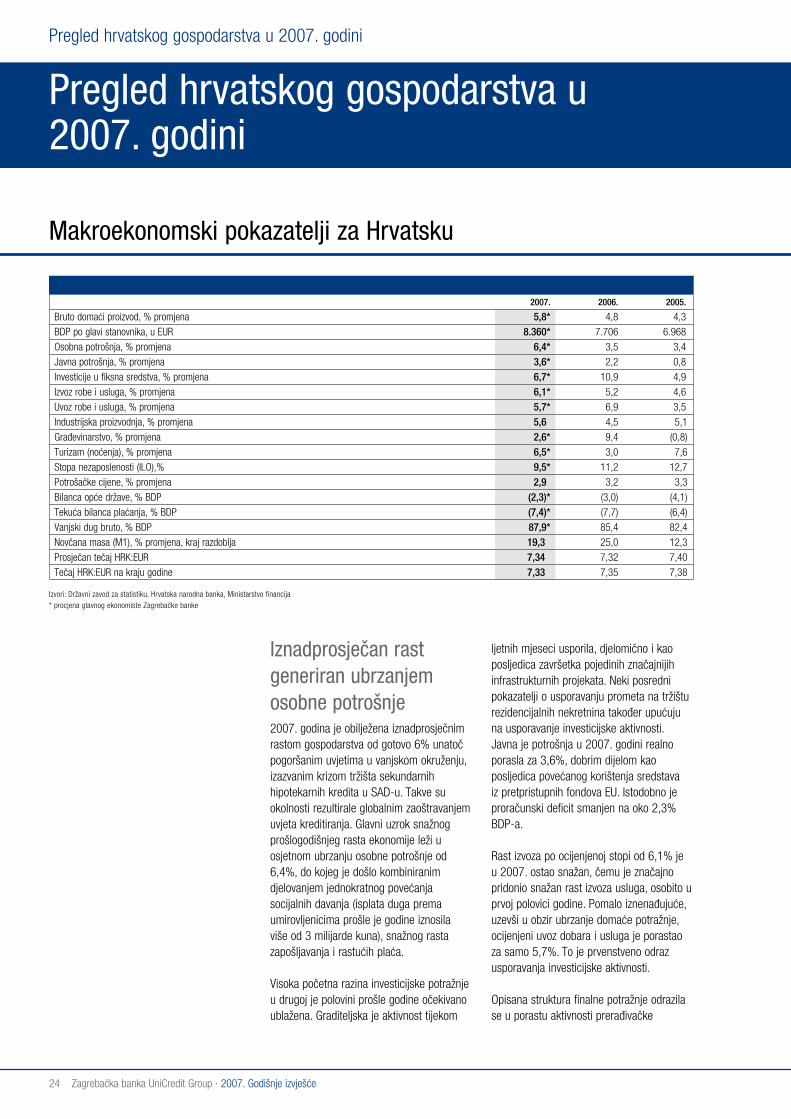

Makroekonomski pokazatelji za Hrvatsku

2007. 2006. 2005.

Bruto domaći proizvod, % promjena 5,8* 4,8 4,3BDP po glavi stanovnika, u EUR 8.360* 7.706 6.968Osobna potrošnja, % promjena 6,4* 3,5 3,4Javna potrošnja, % promjena 3,6* 2,2 0,8Investicije u fiksna sredstva, % promjena 6,7* 10,9 4,9Izvoz robe i usluga, % promjena 6,1* 5,2 4,6Uvoz robe i usluga, % promjena 5,7* 6,9 3,5Industrijska proizvodnja, % promjena 5,6 4,5 5,1Građevinarstvo, % promjena 2,6* 9,4 (0,8)Turizam (noćenja), % promjena 6,5* 3,0 7,6Stopa nezaposlenosti (ILO),% 9,5* 11,2 12,7Potrošačke cijene, % promjena 2,9 3,2 3,3Bilanca opće države, % BDP (2,3)* (3,0) (4,1)Tekuća bilanca plaćanja, % BDP (7,4)* (7,7) (6,4)Vanjski dug bruto, % BDP 87,9* 85,4 82,4Novčana masa (M1), % promjena, kraj razdoblja 19,3 25,0 12,3Prosječan tečaj HRK:EUR 7,34 7,32 7,40Tečaj HRK:EUR na kraju godine 7,33 7,35 7,38

Izvori: Državni zavod za statistiku, Hrvatska narodna banka, Ministarstvo financija* procjena glavnog ekonomiste Zagrebačke banke

Iznadprosječan rast generiran ubrzanjem osobne potrošnje 2007. godina je obilježena iznadprosječnim rastom gospodarstva od gotovo 6% unatoč pogoršanim uvjetima u vanjskom okruženju, izazvanim krizom tržišta sekundarnih hipotekarnih kredita u SAD-u. Takve su okolnosti rezultirale globalnim zaoštravanjem uvjeta kreditiranja. Glavni uzrok snažnog prošlogodišnjeg rasta ekonomije leži u osjetnom ubrzanju osobne potrošnje od 6,4%, do kojeg je došlo kombiniranim djelovanjem jednokratnog povećanja socijalnih davanja (isplata duga prema umirovljenicima prošle je godine iznosila više od 3 milijarde kuna), snažnog rasta zapošljavanja i rastućih plaća.

Visoka početna razina investicijske potražnje u drugoj je polovini prošle godine očekivano ublažena. Graditeljska je aktivnost tijekom

ljetnih mjeseci usporila, djelomično i kao posljedica završetka pojedinih značajnijih infrastrukturnih projekata. Neki posredni pokazatelji o usporavanju prometa na tržištu rezidencijalnih nekretnina također upućuju na usporavanje investicijske aktivnosti. Javna je potrošnja u 2007. godini realno porasla za 3,6%, dobrim dijelom kao posljedica povećanog korištenja sredstava iz pretpristupnih fondova EU. Istodobno je proračunski deficit smanjen na oko 2,3% BDP-a.

Rast izvoza po ocijenjenoj stopi od 6,1% je u 2007. ostao snažan, čemu je značajno pridonio snažan rast izvoza usluga, osobito u prvoj polovici godine. Pomalo iznenađujuće, uzevši u obzir ubrzanje domaće potražnje, ocijenjeni uvoz dobara i usluga je porastao za samo 5,7%. To je prvenstveno odraz usporavanja investicijske aktivnosti.

Opisana struktura finalne potražnje odrazila se u porastu aktivnosti prerađivačke

25Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

obveza zdravstvenog sektora i otplati rata duga prema umirovljenicima.

Fiskalni deficit, uključujući otplatu duga prema umirovljenicima, najvećim je dijelom financiran privatizacijskim prihodima proisteklim uglavnom iz inicijalne javne ponude ostatka državnog vlasništva u HT Hrvatskim telekomunikacijama, smanjujući tako potrebu za povećanjem duga. Javni dug izražen kao postotak BDP-a smanjen je na oko 38,0%, isključujući izdana državna jamstva. Vlada je u 2007. nastavila sa svojom politikom refinanciranja vanjskog duga zaduživanjem na domaćem tržištu, smanjujući tako vanjski dug na razinu nižu od 15,0% BDP-a.

Rast monetarnih agregata usporava pod utjecajem mjera središnje bankeRezultat mjera središnje banke uvedenih sredinom godine s ciljem limitiranja mjesečnog rasta kredita na 0,5% je smanjivanje stopa rasta ponude novca i kredita u drugoj polovini godine. Kumulativni utjecaj mjera središnje banke na troškove inozemnog zaduživanja primorao je banke da smanje svoju izloženost prema inozemstvu, pomažući zauzdavanje aprecijacijskih pritisaka na kunu i rezultirajući u intervencijama od samo 662 milijuna eura na deviznom tržištu u svega četiri navrata tijekom 2007. godine. Fokusiranje banaka na kreditiranje izravno u kunama, stroži režim središnje banke od sredine godine i značajni IPO projekti u jesen pridonijeli su povećanju kamatnih stopa na novčanom tržištu u 2007.

Tako su napori središnje banke da obuzda rast kreditiranja, koji datiraju još iz kolovoza 2003. godine, konačno rezultirali u

Deficit tekućeg računa platne bilance gotovo nepromijenjen unatoč snažnijoj domaćoj potražnjiU 2007. je deficit tekućeg računa platne bilance blago smanjen na 7,4% BDP-a. To je pozitivno iznenađenje imajući u vidu ubrzanje domaće potražnje i povećanje trgovinskog deficita. Izvoz usluga je porastao približno za 8,5%, dok je uvoz usluga zapravo pao zahvaljujući oštrom smanjenju uvoza ostalih usluga. Istodobno, robni izvoz je porastao za više od 12%, a robni uvoz za više od 10,0%.

Tijekom prošle godine priljev izravnih stranih ulaganja bio je veći od deficita na tekućem računu, dosežući ocijenjeni iznos od 3,2 milijarde eura ili 8,6% BDP-a. Najveći dio priljeva izravnih stranih ulaganja bio je povezan s povećanjima kapitala bankovnog sektora i zadržanom dobiti inozemnih investitora. Rast duga prema inozemstvu usporen je tijekom 2007. godine, ali se njegov udio u BDP-u još uvijek nastavio povećavati te je krajem godine dosegao procijenjenu razinu od 87,9% BDP-a.

Stvarna fiskalna prilagodba ostaje i dalje neostvareni ciljSolidan rast hrvatske ekonomije u kombinaciji s povoljnim efektima poboljšanja u prikupljanju poreza doveo je i u prošloj godini do povećanja poreznih prihoda iznad očekivanja. Zbog toga je, unatoč izostanku efektivnih napora usmjerenih ka smanjivanju rashoda, očekivani proračunski manjak smanjen za 0,7 postotna poena na 2,3% BDP-a u 2007. godini. Međutim, stvarni je manjak ostao značajno veći zahvaljujući neprekinutom rastu dospjelih neizvršenih

industrije tijekom 2007. godine, a istodobno su i sektori trgovine na veliko i malo ostvarili solidan rast. Sektor prijevoza i komunikacija je također zabilježio značajan rast aktivnosti, dok je uspješna turistička sezona povoljno utjecala na ostvareni rast sektora ugostiteljstva. Kao posljedica zamjetnog rasta aktivnosti u svim dijelovima gospodarstva, ocijenjena stopa nezaposlenosti se spustila ispod granice od 10,0%.

Rast cijena hrane generira inflacijske pritiskePremda su potrošačke cijene u 2007. godini u prosjeku porasle 2,9%, što predstavlja ublažavanje rasta u usporedbi s ostvarenim u 2006. godini, inflacijski pritisci su postali očigledni u posljednjem tromjesečju, pa je tako međugodišnja stopa inflacije u prosincu dosegla 5,8%. Iako su cijene hrane počele rasti još tijekom ljeta, dijelom kao posljedica suše, tek su u četvrtom tromjesečju značajno djelovale na rast opće razine potrošačkih cijena. Do kraja godine cijene hrane su porasle za 11,4% u usporedbi s prosincem 2006. Doista, većina doprinosa povećanju inflacije od cijena hrane pojavila se tijekom studenog i prosinca. Istovremeno je temeljna inflacija u prosincu porasla do međugodišnje stope od 5,0%.

Mada su realne bruto plaće tijekom 2007. godine u prosjeku porasle za ocijenjenih 3,8%, to je ipak bio manji rast od stope porasta proizvodnosti rada. Stoga kretanje plaća nije predstavljalo izvor inflatornog pritiska na agregatnoj razini, unatoč porastu broja zaposlenih tijekom godine. Isto se može reći i za tečaj, koji je ostao stabilan u 2007. godini, amortizirajući tako potencijalno još veći utjecaj viših cijena nafte i ostalih dobara na stopu inflacije.

26 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Pregled hrvatskog gospodarstva u 2007. godini

Pregled hrvatskog gospodarstva u 2007. godini (Nastavak)

poslovnim rezultatima bankarskih grupa.

Kapitalna adekvatnost banaka je poboljšana zahvaljujući značajnim povećanjima kapitala. Usprkos činjenici da je limitiranjem kredita kroz mjere središnje banke tijekom 2007. godine i pogoršanjem uvjeta na globalnim financijskim tržištima došlo do povećanja izazova u operativnom okruženju, poboljšana regulativa i poduzeti napori za poboljšanje metoda upravljanja su jamstvo stabilnosti bankovnog sustava.

usporavanju kreditne aktivnosti. Povećanje kamatnih stopa u eurozoni i Švicarskoj, kao i kreditnih marži uzrokovanih širenjem krize sekundarnih hipoteka iz SAD-a, u kombinaciji s mjerama središnje banke potaklo je banke na povećavanje kamatnih stopa i na zajmove i na depozite (u nastojanju da povećaju kunske depozite). Povećanja kapitala postala su ponovno značajno zastupljena u financiranju aktivnosti bankarskog sektora, dok su poduzeća nastavila s pojačanim izravnim zaduživanjem u inozemstvu.

Dinamičan rast aktive i promjene regulative vode ka povećanju kapitala banakaUnatoč djelotvornosti mjera središnje banke za usporavanje rasta kreditiranja u 2007. godini bankovni sustav nije doživio značajnije strukturalne promjene. Najveće banke u privatnom stranom vlasništvu zadržale su svoje dominantnu pozicije u svim poslovnim segmentima, a stupanj tržišne koncentracije samo je blago smanjen.

Rast aktive bankarskog sektora usporen je u 2007. godini, a baziran je na porastu depozita i kapitala banaka, pri čemu je ovo posljednje najčešće provođeno putem dokapitalizacija ili zadržavanja dobiti, što je pridonijelo i sporijem rastu duga.

Bankarski sektor je uglavnom ostvario dobre poslovne rezultate zahvaljujući solidnom rastu kreditnog portfelja, prestanku sužavanja kamatnih marži, kao i povećanju nekamatnih prihoda i dobrom upravljanju rizicima i administrativnim troškovima. Nastavak razvoja nebankarskih segmenata na financijskim tržištima, poput brojnih inicijalnih javnih ponuda viđenih tijekom 2007., također je doprinio respektabilinim

27Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Autore ........., “Opera”, XXXX, UniCredit Collection.

29Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Financijski pregled i pregled poslovanja

30 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

PrePravljeno 2007. 2006. u milijunima kn u milijunima kn

Bankarstvo 1.545 1.173Turizam 42 44Ulaganje u nekretnine 9 8Konsolidacijske usklade (2) (2)dobit iz poslovnih aktivnosti 1.594 1.223

Financijski pregled i pregled poslovanja

Financijski pregled i pregled poslovanja

Rezultat GrupeGrupa je u 2007. godini ostvarila izuzetan poslovni rezultat. Dobit Grupe prije oporezivanja iznosi 1.616 milijuna kuna što je 29,6% više od ostvarenja prethodne godine. Dobit tekućeg razdoblja namijenjena dioničarima Banke povećana je 29,6% te iznosi 1.270 milijuna kuna (2006: 980 milijuna kuna).

Pokazatelji poslovanja ukazuju na povećanje profitabilnosti i produktivnosti. Poslovni prihodi Grupe povećani su 23,1% i iznose 4,3 milijarde kuna. Poslovni troškovi povećani su 12,6% i iznose 2,4 milijarde kuna. Sporiji rast troškova u odnosu na ostvarene prihode rezultirao je omjerom troškova i prihoda na konsolidiranoj osnovi od 55,5% (2006: 60,6%).

Imovina Grupe povećana je 13,3% i na konsolidiranoj osnovi iznosi 90,4 milijarde kuna. Najznačajniji doprinos rastu bilance proizlazi iz povećanja neto zajmova klijentima koji su u 2007. godini povećani 18,7% ili za 8,5 milijardi kuna i iznose 54,0 milijarde kuna. Rast kreditnog portfelja financiran je porastom depozita komitenata i iz sredstava provedene dokapitalizacije. Ukupni depoziti komitenata u 2007. godini porasli su 9,8% ili za 5,2 milijarde kuna i na kraju godine iznosili su 57,5 milijardi kuna. Početkom godine povećan je i iznos dioničkog kapitala upisom nove emisije dionica Zagrebačke banke u iznosu od 3,6 milijardi kuna.

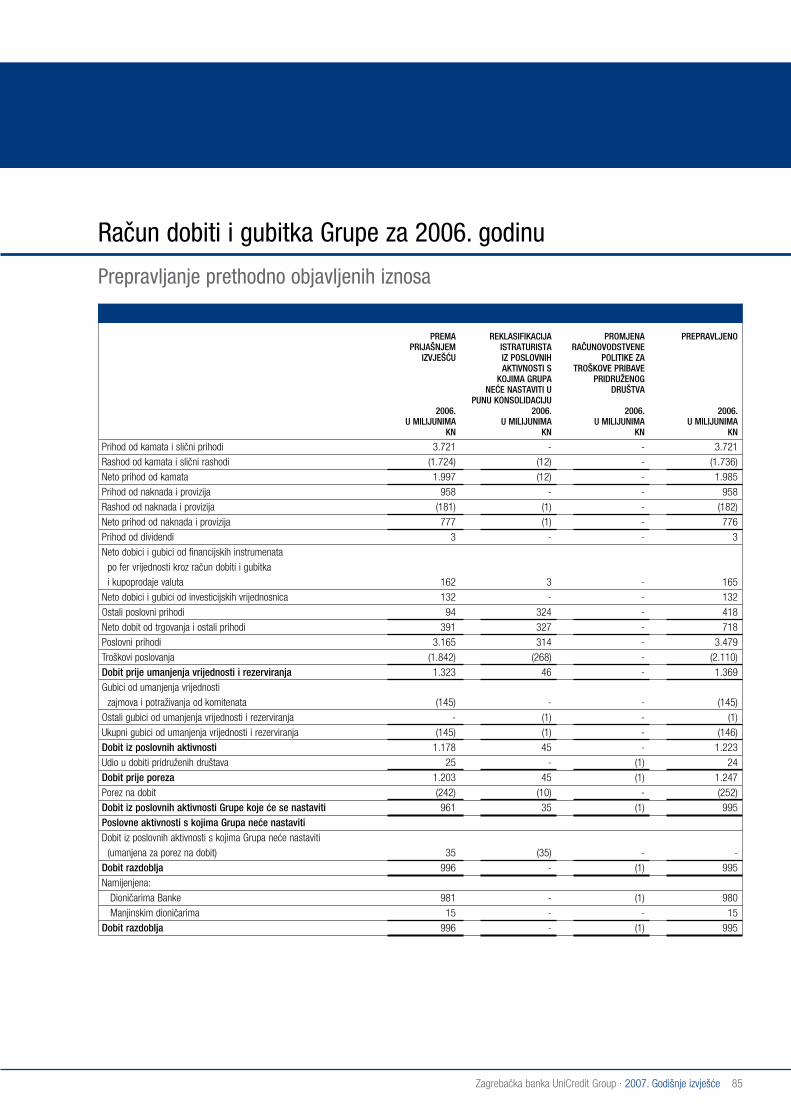

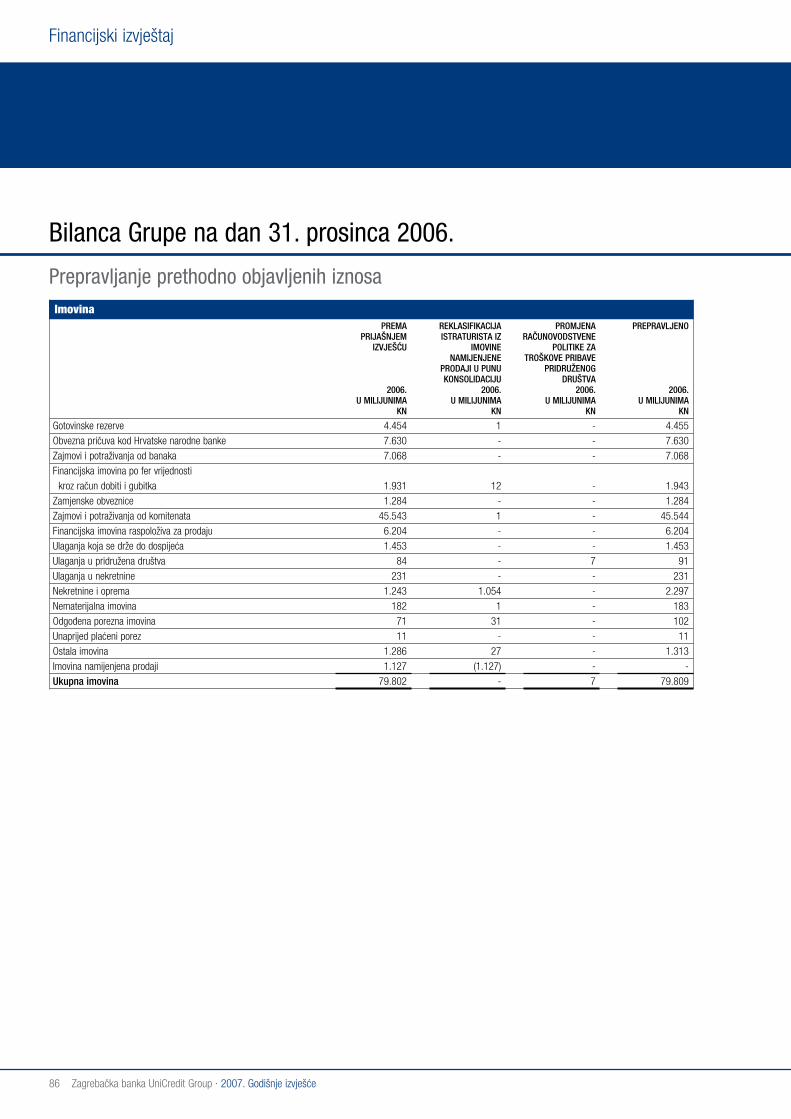

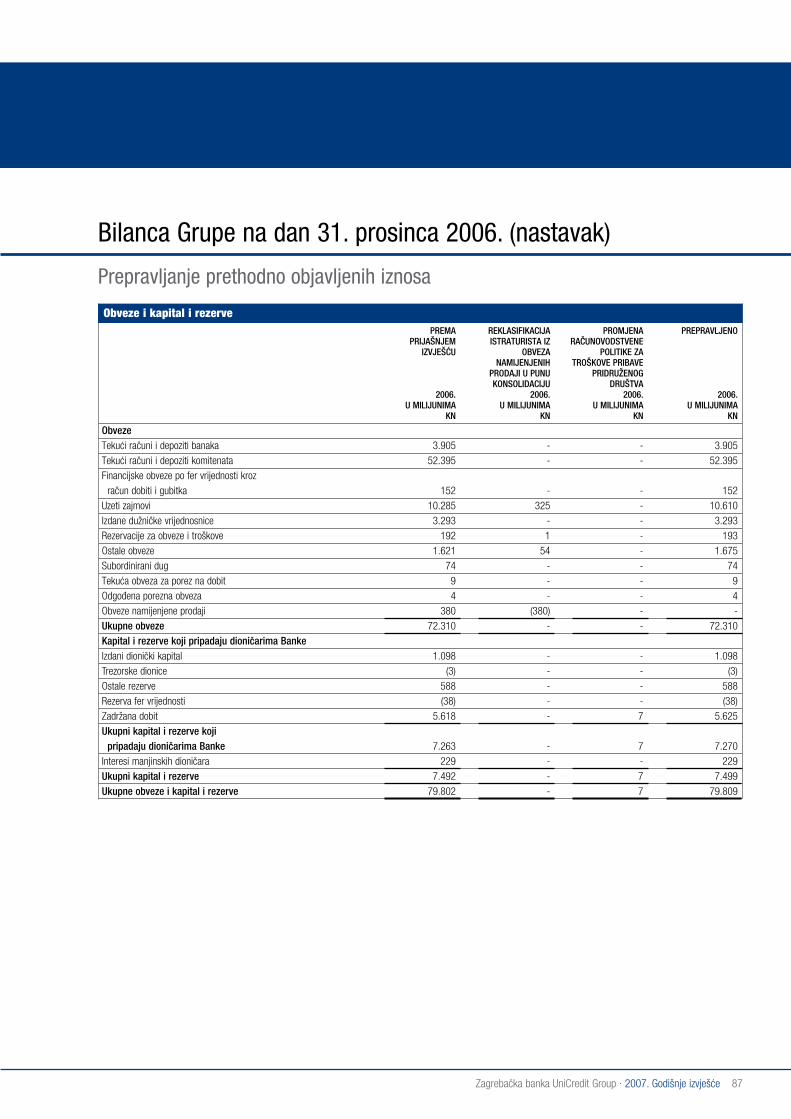

Promjene u GrupiU 2007. godini nije bilo promjena u strukturi Grupe Zagrebačke banke, ali je došlo do promjene u prezentaciji imovine i rezultata poslovanja Istraturista u konsolidiranim izvješćima Grupe.

U 2006. godini imovina i rezultat poslovanja Istraturista bili su prikazani kao dugotrajna imovina namijenjena prodaji i prestanak

poslovanja, sukladno odredbama MSFI 5. Budući da u 2007. Banka nije prodala vlasnički udjel u Istraturistu i da više nisu ispunjeni uvjeti koje nalaže MSFI 5 za prezentaciju dugotrajne imovine namijene prodaji i prestanak poslovanja, imovina i rezultat poslovanja Istraturista uključeni su u konsolidirana financijska izvješća Grupe za 2007. godinu metodom pune konsolidacije.

Istovremeno, usporedni podaci za 2006. godinu prepravljeni su na način da su financijska izvješća Istraturista uključena u konsolidirana izvješća Grupe metodom pune konsolidacije.

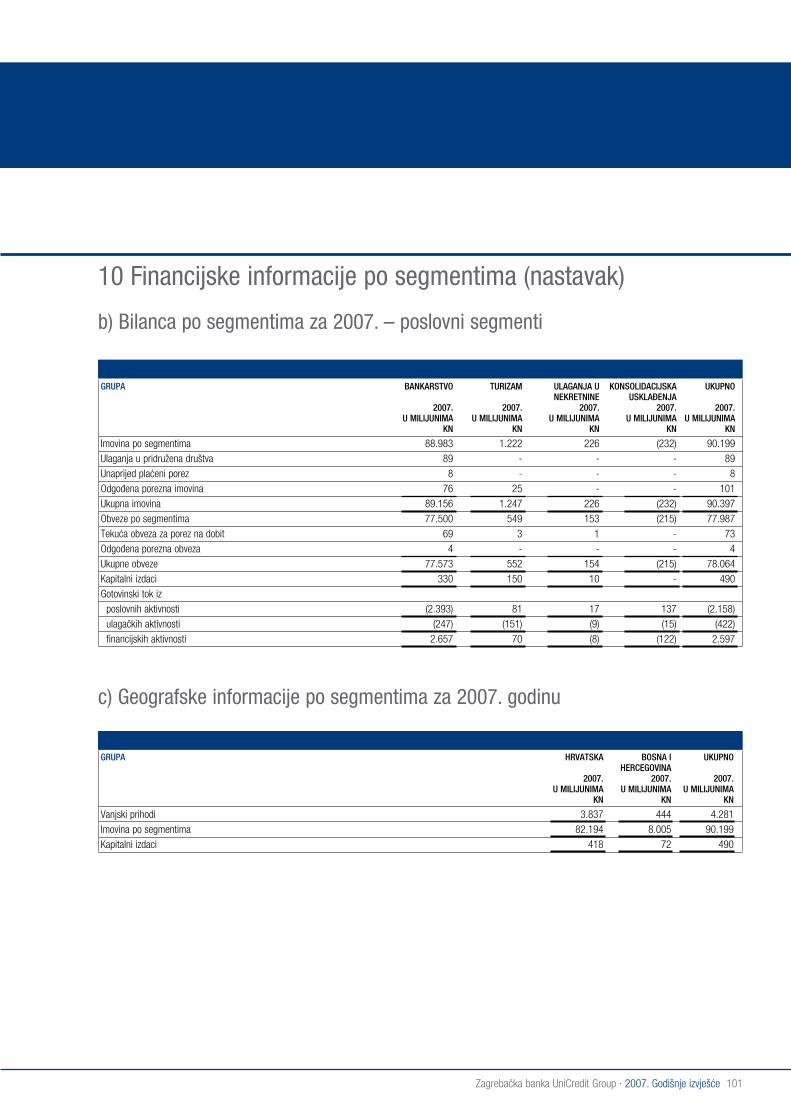

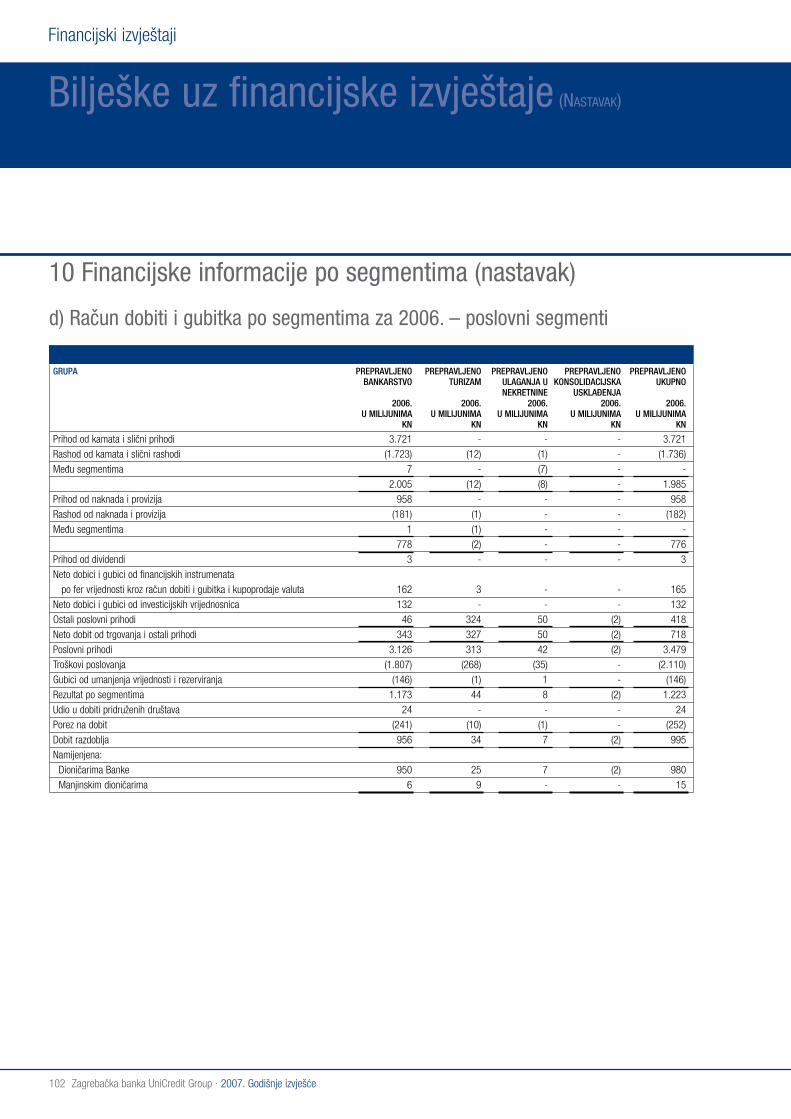

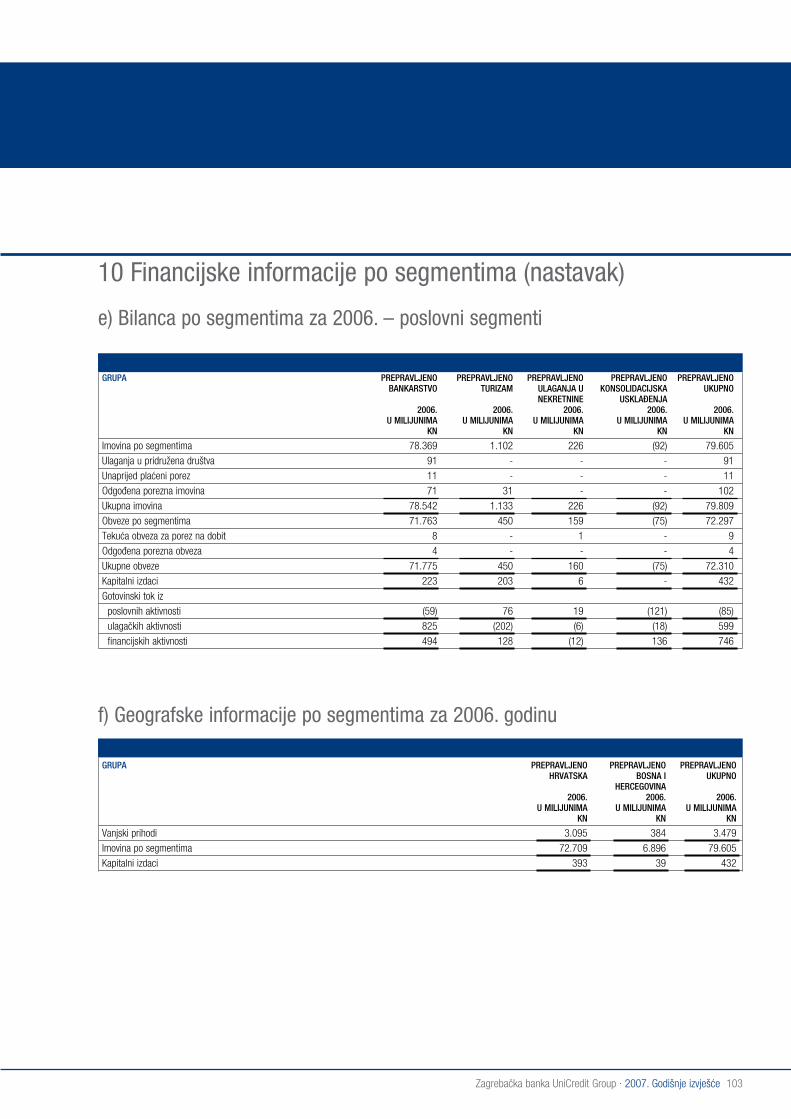

Ostvarenje rezultata Grupe prema poslovnim segmentimaOsim bankarstva kao dominantne djelatnosti u okviru Grupe djeluju još pravni subjekti iz turističke djelatnosti kao i ulaganja u nekretnine.

Ostvareni rezultati, dobit prije poreza po poslovnim segmentima, prikazani su u tablici u nastavku:

Bankarstvo je i nadalje dominantni izvor dobiti Grupe, a najveći doprinos daje Zagrebačka banka koja je u 2007. godini ostvarila 1.397 milijuna kuna, odnosno 86,4% dobiti prije oporezivanja Grupe.

Od pridruženih društava Grupa je ostvarila 22 milijuna kuna dobiti (2006.: 24 milijuna kuna).

U nastavku se daje pregled ostvarenih rezultata poslovanja Zagrebačke banke i pojedinih podružnica i pridruženih društava u 2007. godini.

Pregled poslovanja Zagrebačke bankeU 2007. godini Banka je ostvarila 1.397 milijuna kuna dobiti prije oporezivanja, što je 29,5% više u odnosu na prethodnu godinu. Dobit tekućeg razdoblja iznosi 1.109 milijuna kuna i 29,1% je viša u usporedbi s ostvarenjem prethodne godine.

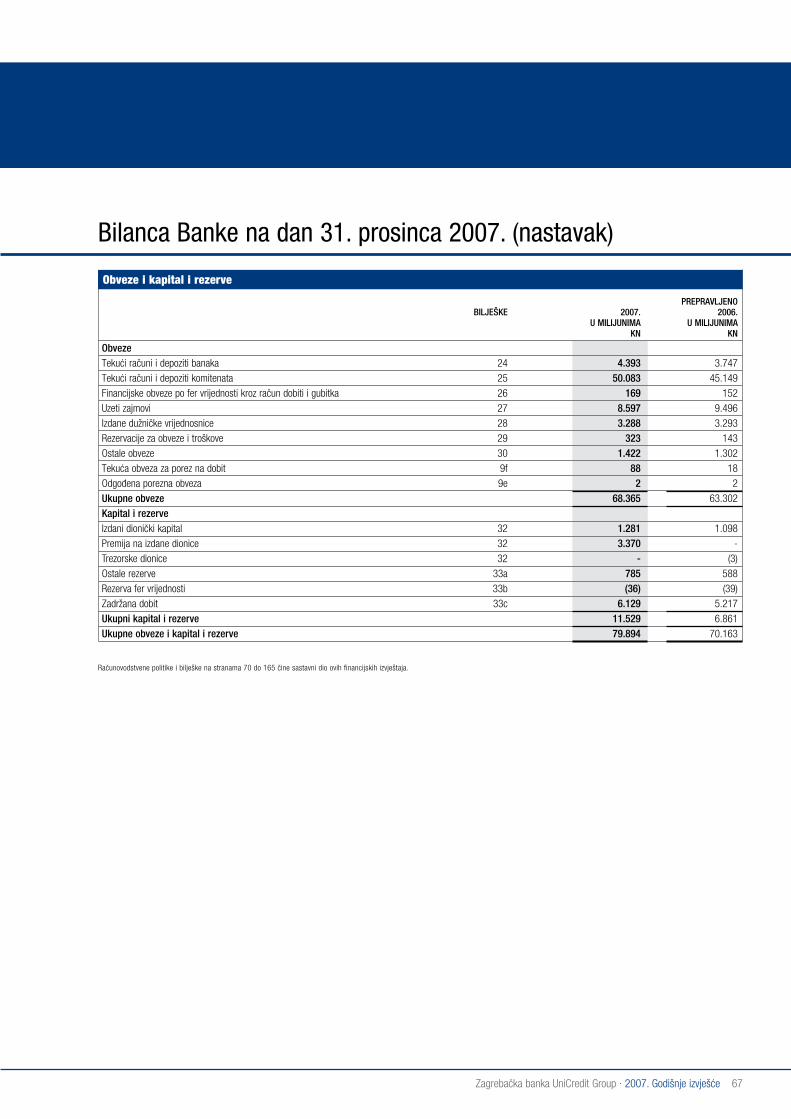

Ukupna bilančna suma povećana je 13,9% te iznosi 79.894 milijuna kuna.

31Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

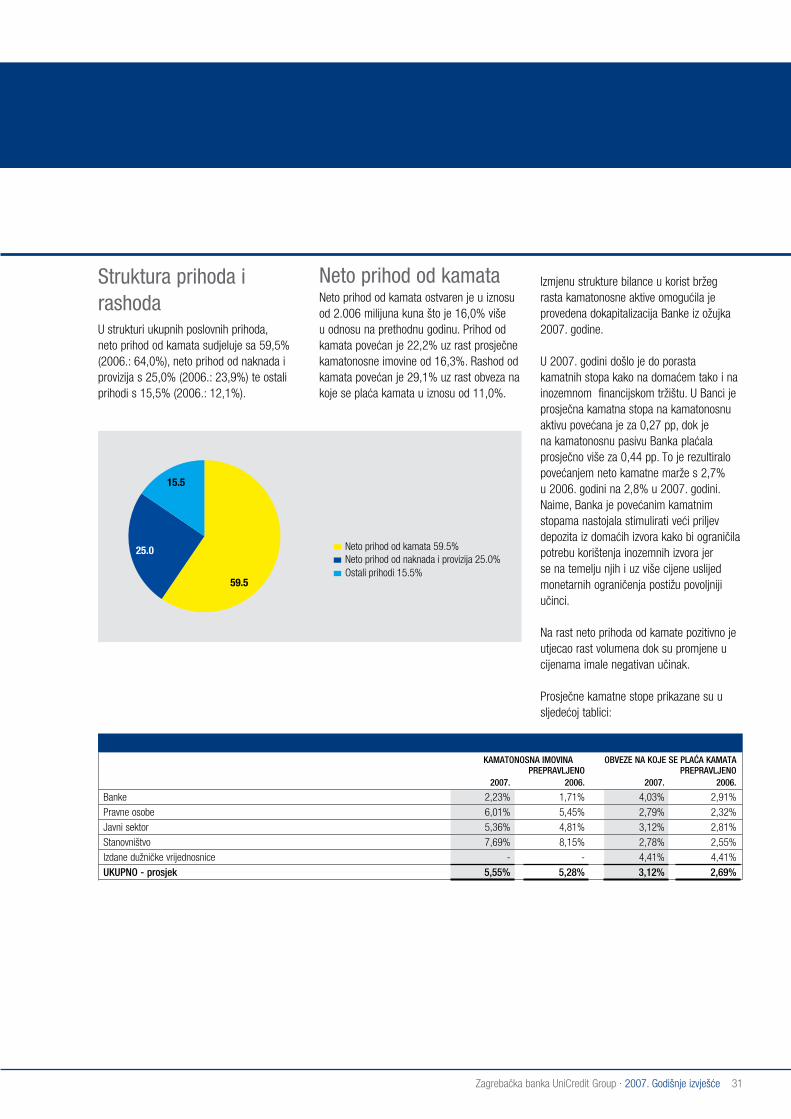

Struktura prihoda i rashodaU strukturi ukupnih poslovnih prihoda, neto prihod od kamata sudjeluje sa 59,5% (2006.: 64,0%), neto prihod od naknada i provizija s 25,0% (2006.: 23,9%) te ostali prihodi s 15,5% (2006.: 12,1%).

Neto prihod od kamataNeto prihod od kamata ostvaren je u iznosu od 2.006 milijuna kuna što je 16,0% više u odnosu na prethodnu godinu. Prihod od kamata povećan je 22,2% uz rast prosječne kamatonosne imovine od 16,3%. Rashod od kamata povećan je 29,1% uz rast obveza na koje se plaća kamata u iznosu od 11,0%.

kamatonoSna imovina obveZe na koje Se Plaća kamata PrePravljeno PrePravljeno 2007. 2006. 2007. 2006.

Banke 2,23% 1,71% 4,03% 2,91%Pravne osobe 6,01% 5,45% 2,79% 2,32%Javni sektor 5,36% 4,81% 3,12% 2,81%Stanovništvo 7,69% 8,15% 2,78% 2,55%Izdane dužničke vrijednosnice - - 4,41% 4,41%ukuPno - prosjek 5,55% 5,28% 3,12% 2,69%

Izmjenu strukture bilance u korist bržeg rasta kamatonosne aktive omogućila je provedena dokapitalizacija Banke iz ožujka 2007. godine.

U 2007. godini došlo je do porasta kamatnih stopa kako na domaćem tako i na inozemnom financijskom tržištu. U Banci je prosječna kamatna stopa na kamatonosnu aktivu povećana je za 0,27 pp, dok je na kamatonosnu pasivu Banka plaćala prosječno više za 0,44 pp. To je rezultiralo povećanjem neto kamatne marže s 2,7% u 2006. godini na 2,8% u 2007. godini. Naime, Banka je povećanim kamatnim stopama nastojala stimulirati veći priljev depozita iz domaćih izvora kako bi ograničila potrebu korištenja inozemnih izvora jer se na temelju njih i uz više cijene uslijed monetarnih ograničenja postižu povoljniji učinci.

Na rast neto prihoda od kamate pozitivno je utjecao rast volumena dok su promjene u cijenama imale negativan učinak.

Prosječne kamatne stope prikazane su u sljedećoj tablici:

32 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Financijski pregled i pregled poslovanja

Financijski pregled i pregled poslovanja (Nastavak)

Neto prihod od naknada i provizijaNeto prihod od naknada i provizija povećan je 197 milijuna kuna ili 30,5% u odnosu na prethodnu godinu i iznosi 842 milijuna kuna. Povećanje je rezultat porasta prihoda za 23,2% te smanjenja rashoda od provizija i naknada za 4,0% pretežno uslijed smanjenja naknada koje Banka plaća ostalim financijskim institucijama za usluge platnog prometa. Klijenti Banke sve više koriste usluge platnog prometa putem e-zabe što se pozitivno odrazilo na daljnje smanjenje rashoda od naknada i provizija iz domaćeg platnog prometa.

Politika Banke usmjerena na poboljšanje kvalitete postojećih i uvođenje novih usluga, dala je pozitivne učinke u povećanju prometa i novih korisnika njenih usluga što se odrazilo na značajan rast prihoda. Ukupni prihodi od naknada i provizija povećani su za 190 milijuna kuna. Najveći rast ostvaren je u dijelu naknada za upravljačke, brokerske i konzultantske usluge, koje su povećane za 102 milijuna kuna, dok su naknade i

provizije iz kartičnog poslovanja povećane za 31 milijun kuna.

U 2007. godini više je subjekata na našem tržištu (država i poduzeća) sudjelovalo u javnoj ponudi dionica. Banka se u najznačajnijim istakla kao savjetodavac ili aranžer čime je ostvarila dodatne prihode. U kartičnom poslovanju na povećane prihode utjecalo je i izdanje nove Go!Card kartice, koja trenutno ima više od 135 tisuća novih korisnika.

U strukturi ukupnog prihoda od naknada i provizija, prihodi od domaćeg platnog prometa sudjeluju s 36,3% (2006.: 41,4%), a prihodi iz kartičnog poslovanja s 22,4% (2006.: 23,8%).

Ostali prihodiNeto dobici i gubici od financijskih instrumenata po fer vrijednosti kroz račun dobiti i gubitka i kupoprodaje valuta ostvareni su u iznosu od 252 milijuna kuna što je 112 milijuna kuna više u odnosu na prethodnu godinu. Povećanje je prvenstveno

2007. Struktura 2006. Struktura StoPa u % u % raSta u milijunima ukuPnih milijunima ukuPnih % kn troškova kn troškova

Troškovi osoblja 791 46,3 760 49,8 4,1Funkcionalni i ostali troškovi 567 33,2 508 33,4 11,6Osiguranje depozita 88 5,2 84 5,5 4,8Amortizacija 190 11,1 173 11,3 9,8Neto gubitak od tečajnih razlike nastalih revalorizacijom monetarne aktive i pasive 71 4,2 0 0,0 -ukupno 1.707 100,0 1.525 100,0

rezultat prihoda od fer vrednovanja derivatnih financijskih instrumenata (povećanje 82 milijuna kuna) te porasta prihoda od kupoprodaje valuta.

Neto dobici i gubici od investicijskih vrijednosnica ostvareni su u iznosu od 67 milijuna kuna. Prethodne godine Banka je ostvarila neto dobit u iznosu od 122 milijuna kuna, ali tada je u okviru ove skupine prihoda bio iskazan jednokratni prihod u iznosu od 72,5 milijuna kuna od prodaje dionica Plive.

Ostali operativni prihodi ostvareni su u iznosu od 154 milijuna kuna i za 128 milijuna kuna su veći od ostvarenja prošle godine. Povećanje je rezultat jednokratnog prihoda u iznosu od 110 milijuna kuna po osnovi obeštećenja prilikom povrata zemljišta Gradu Zagrebu.

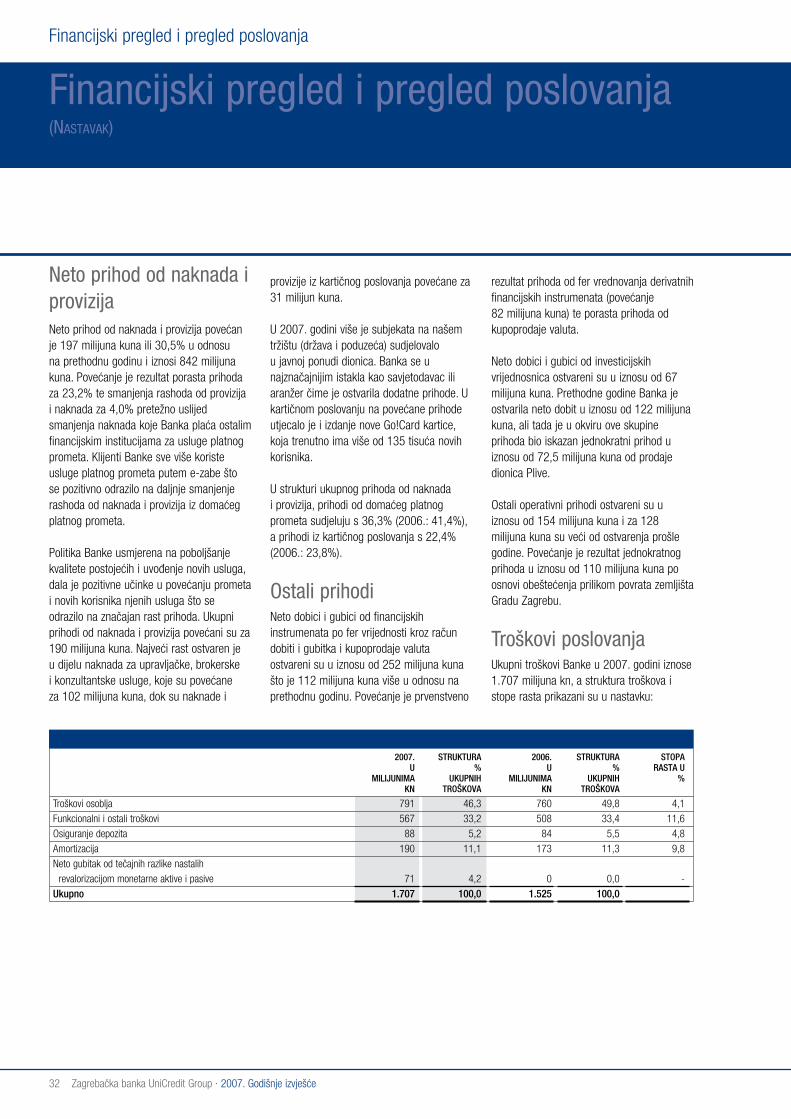

Troškovi poslovanjaUkupni troškovi Banke u 2007. godini iznose 1.707 milijuna kn, a struktura troškova i stope rasta prikazani su u nastavku:

33Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Troškovi osoblja u odnosu na isto razdoblje prethodne godine veći su za 31 milijun kuna (4,1%) uslijed povećanja broja zaposlenih i usklađenja rasta plaća s troškovima života.

Funkcionalni troškovi povećani su za 59 milijuna kuna prvenstveno zbog povećanih marketinških aktivnosti, uvođenja novih poslovnih procesa, otvaranja novih poslovnica i implementacije novog modela poslovanja s klijentima, povećanja broja bankomata i instaliranja niza novih samouslužnih uređaja te podizanja razine sustava zašite.

Zbog kretanja tečajeva stranih valuta i usklađenja devizne strukture bilance, Banka je u 2007. godini ostvarila 71 milijun kuna neto gubitaka od tečajnih razlika nastalih revalorizacijom monetarne imovine i obveza (2006.: 3 milijuna kuna neto dobitak). Ovaj je gubitak nadoknađen prihodima od derivatnih transakcija te kupoprodaje deviza kao međusobno uvjetovanih poslova.

Troškovi osiguranja depozita u odnosu na prethodnu godinu veći su za 4,8% uslijed povećanja iznosa osiguranih depozita.

Gubici od umanjenja vrijednosti i rezerviranjaNeto gubitak od umanjenja vrijednosti i rezerviranja iznosi 266 milijuna kuna (2006.: 98 milijuna kuna) pri čemu se 75 milijuna kuna odnosi na vrijednosna usklađenja zajmova i potraživanja od komitenata, a 191 milijun kuna na ostala umanjenja i rezerviranja.

U okviru ostalih umanjenja i rezerviranja, 184 milijuna kuna odnosi se na izvanbilančne stavke. Iskazano povećanje velikim dijelom je rezultat realokacije ranije formirane rezervacije na skupnoj osnovi za bilančne i izvanbilančne izloženosti. Naime, Banka

je u 2007. godini primijenila nove interne kriterije za raspored te skupne rezervacije pri čemu je značajniji dio realociran na dio za izvanbilančne izloženosti. Realocirano rezerviranje u iznosu od 116 milijuna kuna, prikazano je u računu dobiti i gubitka kao prihod od ukidanja rezerviranja za zajmove i potraživanja od komitenata, odnosno kao gubitak od dodatnog rezerviranja za izvanbilančne izloženosti.

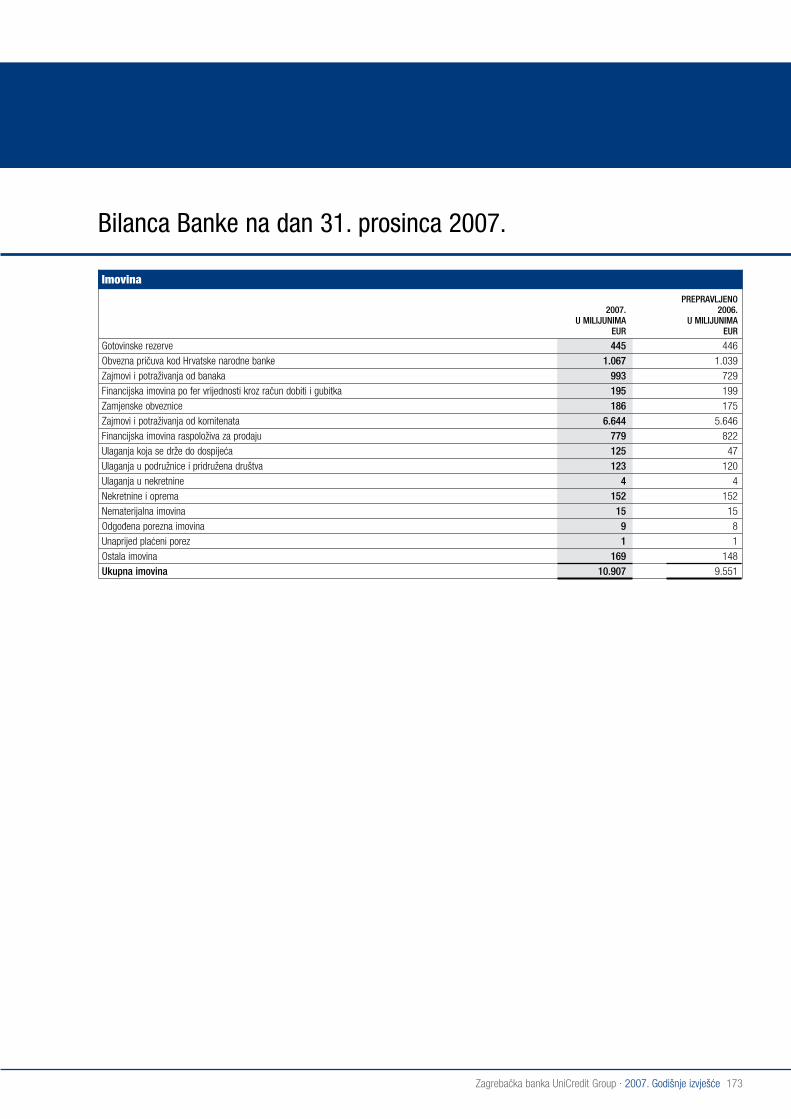

Struktura imovine i obveza

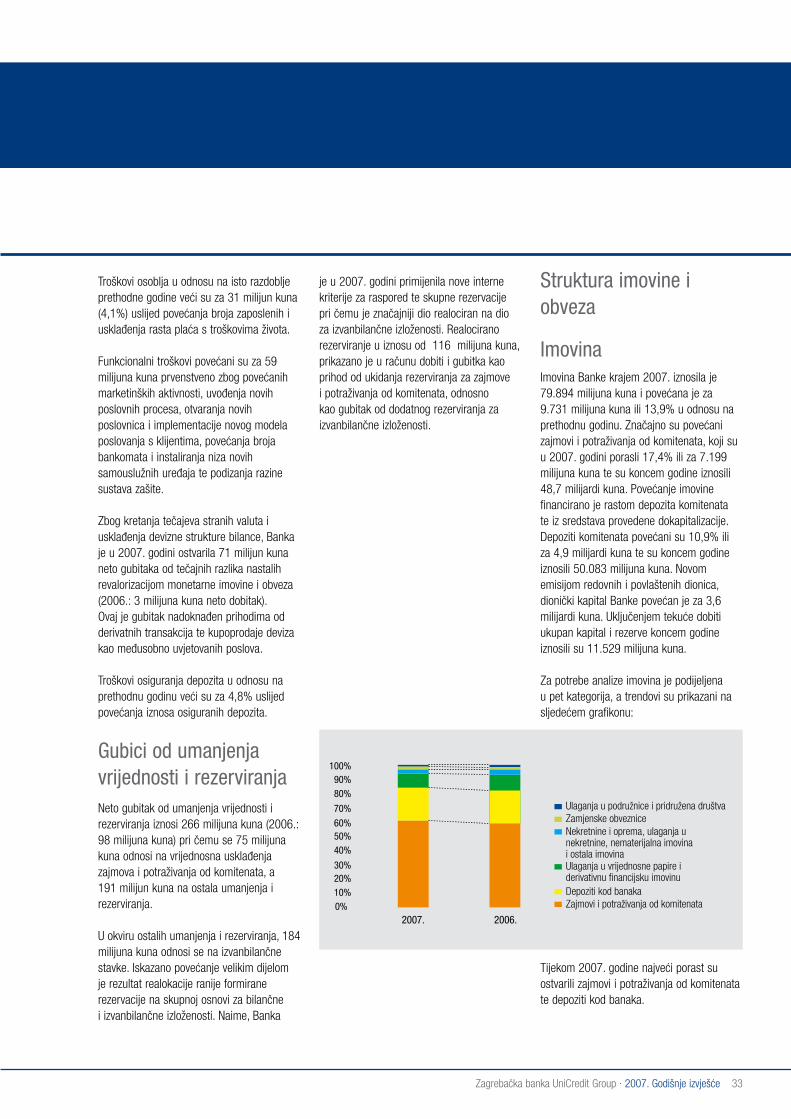

ImovinaImovina Banke krajem 2007. iznosila je 79.894 milijuna kuna i povećana je za 9.731 milijuna kuna ili 13,9% u odnosu na prethodnu godinu. Značajno su povećani zajmovi i potraživanja od komitenata, koji su u 2007. godini porasli 17,4% ili za 7.199 milijuna kuna te su koncem godine iznosili 48,7 milijardi kuna. Povećanje imovine financirano je rastom depozita komitenata te iz sredstava provedene dokapitalizacije. Depoziti komitenata povećani su 10,9% ili za 4,9 milijardi kuna te su koncem godine iznosili 50.083 milijuna kuna. Novom emisijom redovnih i povlaštenih dionica, dionički kapital Banke povećan je za 3,6 milijardi kuna. Uključenjem tekuće dobiti ukupan kapital i rezerve koncem godine iznosili su 11.529 milijuna kuna.

Za potrebe analize imovina je podijeljena u pet kategorija, a trendovi su prikazani na sljedećem grafikonu:

Tijekom 2007. godine najveći porast su ostvarili zajmovi i potraživanja od komitenata te depoziti kod banaka.

34 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Financijski pregled i pregled poslovanja

Financijski pregled i pregled poslovanja (Nastavak)

Depoziti kod banaka U usporedbi s prethodnom godinom deponirana sredstva kod domaćih i stranih banaka povećana su za 2 milijarde kuna te čine 23% (2006.: 23,2%) ukupne aktive. Formiranje ovih sredstava najvećim je dijelom pod neposrednim utjecajem mjera monetarne politike HNB-a o sterilizaciji novca, ograničavanju kreditne ekspanzije i utjecaja na razinu ino-zaduženja. Struktura ovih sredstava je slijedeća:

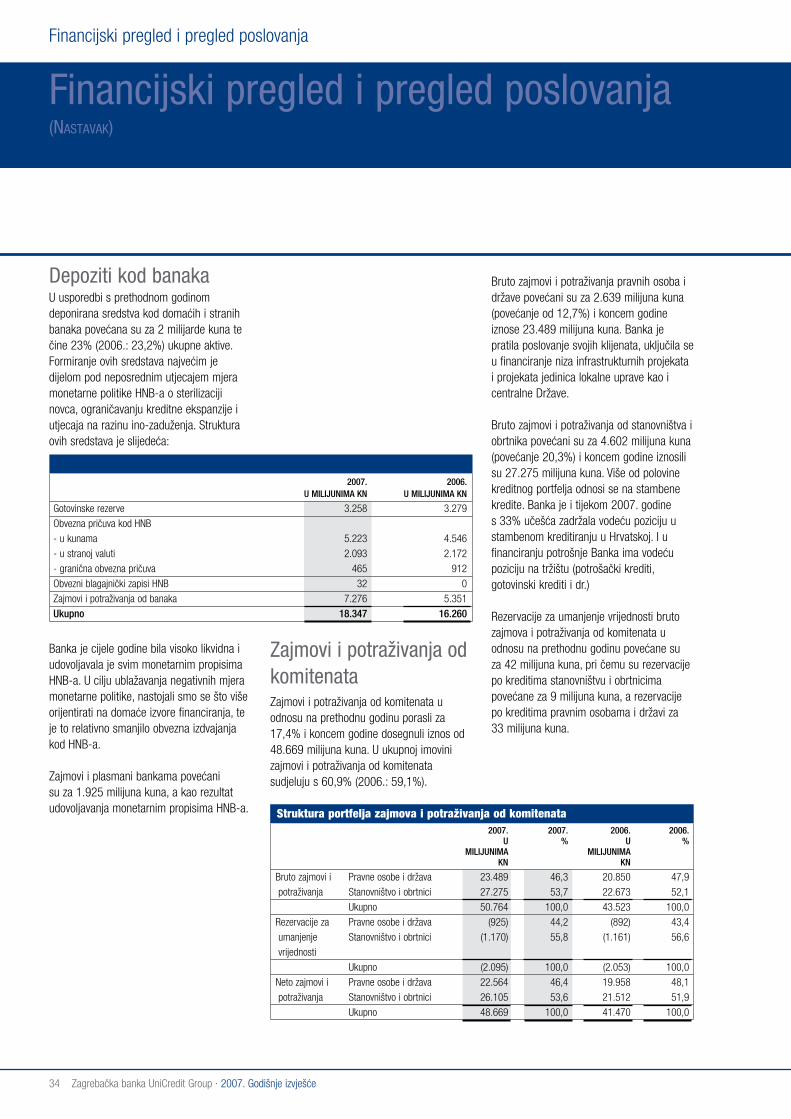

Bruto zajmovi i potraživanja pravnih osoba i države povećani su za 2.639 milijuna kuna (povećanje od 12,7%) i koncem godine iznose 23.489 milijuna kuna. Banka je pratila poslovanje svojih klijenata, uključila se u financiranje niza infrastrukturnih projekata i projekata jedinica lokalne uprave kao i centralne Države.

Bruto zajmovi i potraživanja od stanovništva i obrtnika povećani su za 4.602 milijuna kuna (povećanje 20,3%) i koncem godine iznosili su 27.275 milijuna kuna. Više od polovine kreditnog portfelja odnosi se na stambene kredite. Banka je i tijekom 2007. godine s 33% učešća zadržala vodeću poziciju u stambenom kreditiranju u Hrvatskoj. I u financiranju potrošnje Banka ima vodeću poziciju na tržištu (potrošački krediti, gotovinski krediti i dr.)

Rezervacije za umanjenje vrijednosti bruto zajmova i potraživanja od komitenata u odnosu na prethodnu godinu povećane su za 42 milijuna kuna, pri čemu su rezervacije po kreditima stanovništvu i obrtnicima povećane za 9 milijuna kuna, a rezervacije po kreditima pravnim osobama i državi za 33 milijuna kuna.

2007. 2007. 2006. 2006. u % u % milijunima milijunima kn kn

Bruto zajmovi i Pravne osobe i država 23.489 46,3 20.850 47,9 potraživanja Stanovništvo i obrtnici 27.275 53,7 22.673 52,1 Ukupno 50.764 100,0 43.523 100,0Rezervacije za Pravne osobe i država (925) 44,2 (892) 43,4 umanjenje Stanovništvo i obrtnici (1.170) 55,8 (1.161) 56,6 vrijednosti Ukupno (2.095) 100,0 (2.053) 100,0Neto zajmovi i Pravne osobe i država 22.564 46,4 19.958 48,1 potraživanja Stanovništvo i obrtnici 26.105 53,6 21.512 51,9 Ukupno 48.669 100,0 41.470 100,0

Struktura portfelja zajmova i potraživanja od komitenata

2007. 2006. u milijunima kn u milijunima kn

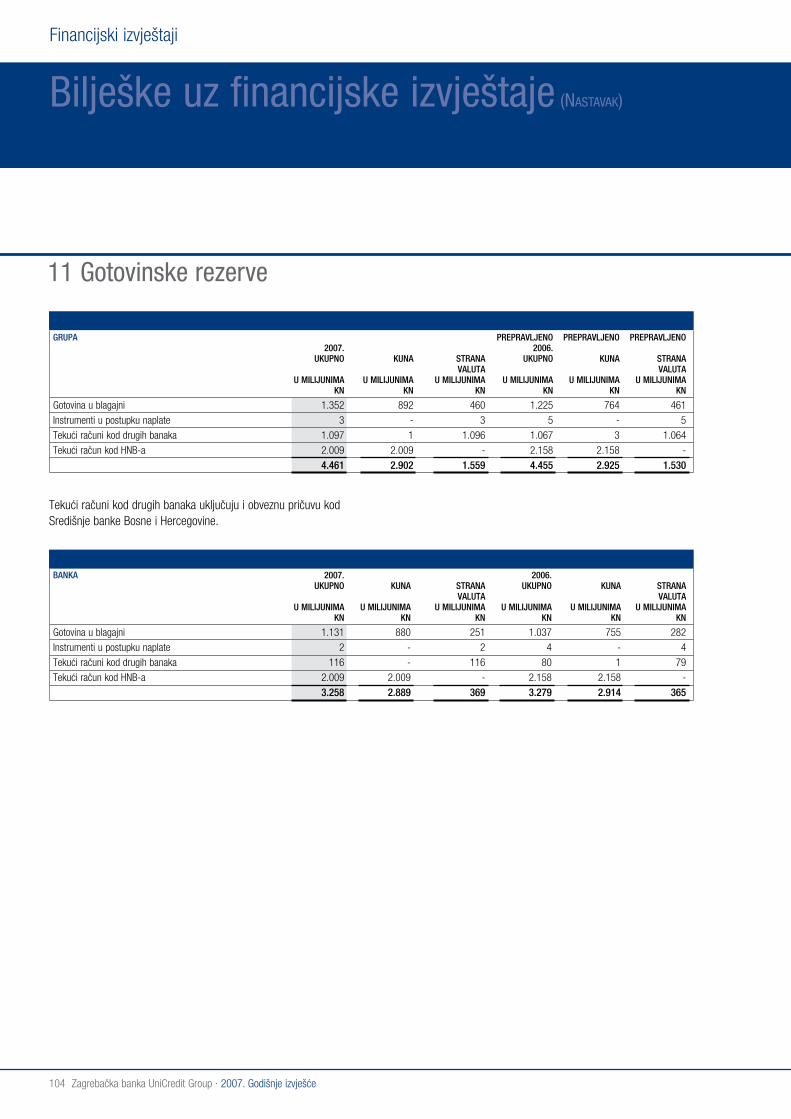

Gotovinske rezerve 3.258 3.279Obvezna pričuva kod HNB - u kunama 5.223 4.546 - u stranoj valuti 2.093 2.172 - granična obvezna pričuva 465 912Obvezni blagajnički zapisi HNB 32 0Zajmovi i potraživanja od banaka 7.276 5.351ukupno 18.347 16.260

Banka je cijele godine bila visoko likvidna i udovoljavala je svim monetarnim propisima HNB-a. U cilju ublažavanja negativnih mjera monetarne politike, nastojali smo se što više orijentirati na domaće izvore financiranja, te je to relativno smanjilo obvezna izdvajanja kod HNB-a.

Zajmovi i plasmani bankama povećani su za 1.925 milijuna kuna, a kao rezultat udovoljavanja monetarnim propisima HNB-a.

Zajmovi i potraživanja od komitenataZajmovi i potraživanja od komitenata u odnosu na prethodnu godinu porasli za 17,4% i koncem godine dosegnuli iznos od 48.669 milijuna kuna. U ukupnoj imovini zajmovi i potraživanja od komitenata sudjeluju s 60,9% (2006.: 59,1%).

35Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

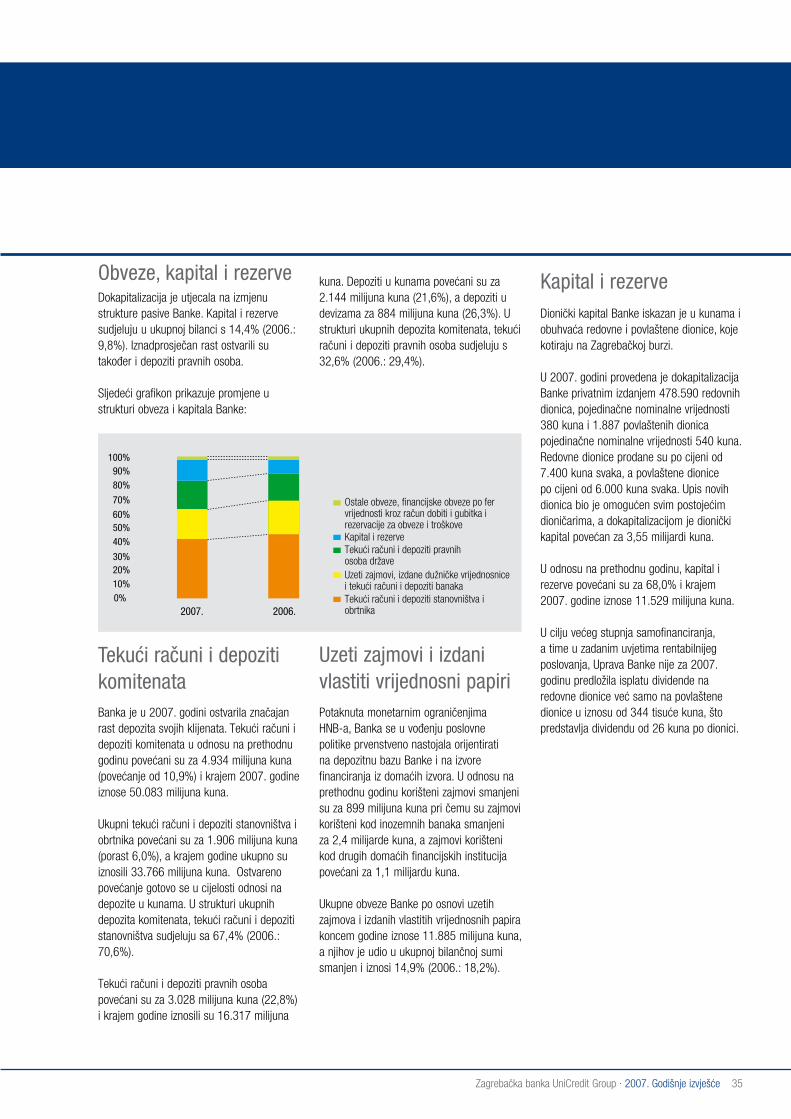

Obveze, kapital i rezerveDokapitalizacija je utjecala na izmjenu strukture pasive Banke. Kapital i rezerve sudjeluju u ukupnoj bilanci s 14,4% (2006.: 9,8%). Iznadprosječan rast ostvarili su također i depoziti pravnih osoba.

Sljedeći grafikon prikazuje promjene u strukturi obveza i kapitala Banke:

Tekući računi i depoziti komitenataBanka je u 2007. godini ostvarila značajan rast depozita svojih klijenata. Tekući računi i depoziti komitenata u odnosu na prethodnu godinu povećani su za 4.934 milijuna kuna (povećanje od 10,9%) i krajem 2007. godine iznose 50.083 milijuna kuna.

Ukupni tekući računi i depoziti stanovništva i obrtnika povećani su za 1.906 milijuna kuna (porast 6,0%), a krajem godine ukupno su iznosili 33.766 milijuna kuna. Ostvareno povećanje gotovo se u cijelosti odnosi na depozite u kunama. U strukturi ukupnih depozita komitenata, tekući računi i depoziti stanovništva sudjeluju sa 67,4% (2006.: 70,6%).

Tekući računi i depoziti pravnih osoba povećani su za 3.028 milijuna kuna (22,8%) i krajem godine iznosili su 16.317 milijuna

kuna. Depoziti u kunama povećani su za 2.144 milijuna kuna (21,6%), a depoziti u devizama za 884 milijuna kuna (26,3%). U strukturi ukupnih depozita komitenata, tekući računi i depoziti pravnih osoba sudjeluju s 32,6% (2006.: 29,4%).

Uzeti zajmovi i izdani vlastiti vrijednosni papiriPotaknuta monetarnim ograničenjima HNB-a, Banka se u vođenju poslovne politike prvenstveno nastojala orijentirati na depozitnu bazu Banke i na izvore financiranja iz domaćih izvora. U odnosu na prethodnu godinu korišteni zajmovi smanjeni su za 899 milijuna kuna pri čemu su zajmovi korišteni kod inozemnih banaka smanjeni za 2,4 milijarde kuna, a zajmovi korišteni kod drugih domaćih financijskih institucija povećani za 1,1 milijardu kuna.

Ukupne obveze Banke po osnovi uzetih zajmova i izdanih vlastitih vrijednosnih papira koncem godine iznose 11.885 milijuna kuna, a njihov je udio u ukupnoj bilančnoj sumi smanjen i iznosi 14,9% (2006.: 18,2%).

Kapital i rezerveDionički kapital Banke iskazan je u kunama i obuhvaća redovne i povlaštene dionice, koje kotiraju na Zagrebačkoj burzi.

U 2007. godini provedena je dokapitalizacija Banke privatnim izdanjem 478.590 redovnih dionica, pojedinačne nominalne vrijednosti 380 kuna i 1.887 povlaštenih dionica pojedinačne nominalne vrijednosti 540 kuna. Redovne dionice prodane su po cijeni od 7.400 kuna svaka, a povlaštene dionice po cijeni od 6.000 kuna svaka. Upis novih dionica bio je omogućen svim postojećim dioničarima, a dokapitalizacijom je dionički kapital povećan za 3,55 milijardi kuna.

U odnosu na prethodnu godinu, kapital i rezerve povećani su za 68,0% i krajem 2007. godine iznose 11.529 milijuna kuna.

U cilju većeg stupnja samofinanciranja, a time u zadanim uvjetima rentabilnijeg poslovanja, Uprava Banke nije za 2007. godinu predložila isplatu dividende na redovne dionice već samo na povlaštene dionice u iznosu od 344 tisuće kuna, što predstavlja dividendu od 26 kuna po dionici.

Autore ........., “Opera”, XXXX, UniCredit Collection.

37Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Rukovodstvo i organizacija upravljanja

38 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

odbor ili dioničari Banke koji drže najmanje 10% dionica Banke s pravom glasa.

Prijedlog izmjene Statuta upućuje se Nadzornom odboru koji je ovlašten prihvatiti prijedlog i uputiti ga Glavnoj skupštini Banke na odlučivanje.

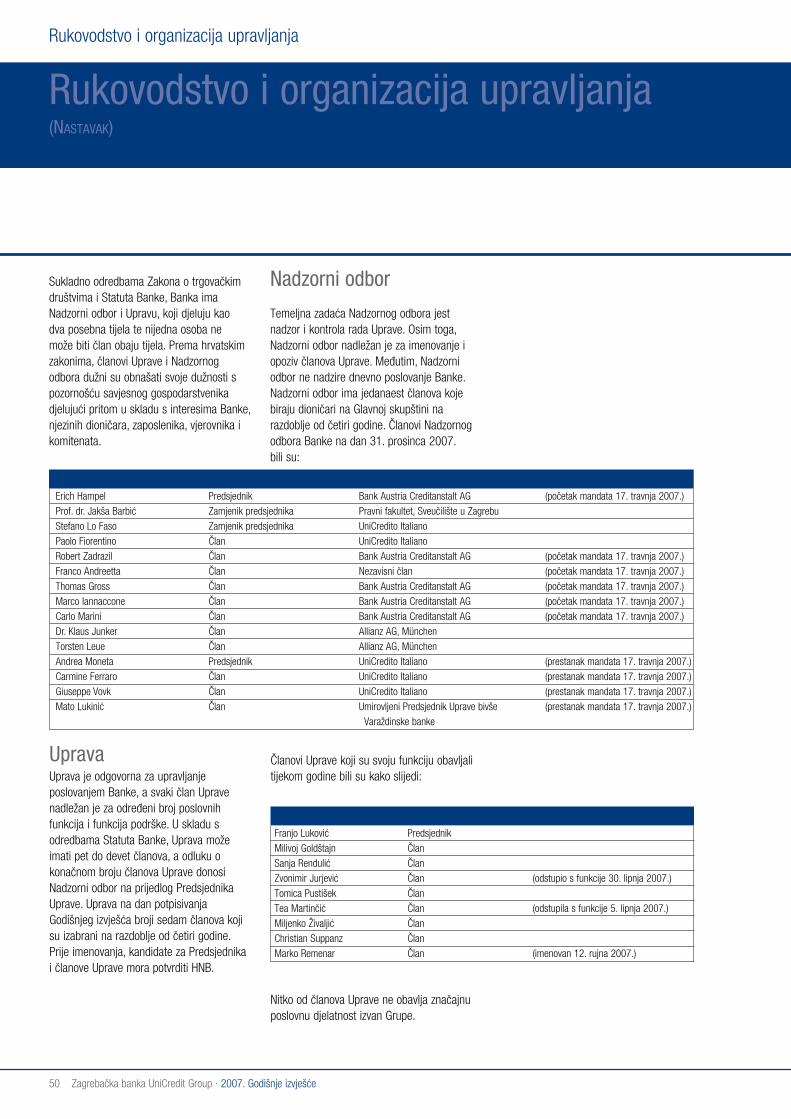

Ovlasti Nadzornog odbora i Uprave Banke uređene su Statutom Banke u skladu s mjerodavnim propisima Zakona o trgovačkim društvima i Zakona o bankama.

Uprava nije ovlaštena izdavati nove dionice Banke, a ovlaštena je odlučiti o stjecanju vlastitih redovnih dionica radi dodjele radnicima Banke. Vlastite dionice se mogu dodijeliti radnicima Banke u skladu s odlukom Glavne skupštine Banke o sudjelovanju radnika u dobiti Banke za pojedinu godinu.

Podaci o sastavu i djelovanju Uprave i Nadzornog odbora i njihovih odbora nalaze se u priloženom Upitniku.

Rukovodstvo i organizacija upravljanja

Rukovodstvo i organizacija upravljanja

Izjava o primjeni kodeksa korporativnog upravljanja

U skladu s Pravilima Zagrebačke burze, Uprava i Nadzorni odbor Zagrebačke banke d.d. navode da Zagrebačka banka d.d. (Banka) dobrovoljno primjenjuje Kodeks korporativnog upravljanja (Kodeks), koji su zajedno izradile Hrvatska agencija za nadzor financijskih usluga i Zagrebačka burza.

Sastavni dio ove Izjave je popunjeni godišnji upitnik (Upitnik) u kojemu se nalaze odgovori na postavljena pitanja i potrebna razjašnjenja.

Podaci o provođenju unutarnjeg nadzora i o upravljanju rizicima nalaze se u odjeljku ovoga Godišnjeg izvješća pod nazivom: Bilješke uz financijske izvještaje, u bilješci br. 38 – Upravljanje rizicima.

Podaci o dioničarima Banke nalaze se u odjeljku ovoga Godišnjeg izvješća pod nazivom: Bilješke uz financijske izvještaje, u bilješci br. 32 – Izdani dionički kapital.

Bank Austria Creditanstalt AG kao najznačajniji pojedinačni dioničar Banke član je međunarodne bankarske grupe UniCredito Italiano, te je stoga i Banka članica iste grupe banaka.

Pravila o imenovanju i opozivu imenovanja članova Uprave sadržana su u Statutu Banke i po njima članove i Predsjednika Uprave imenuje Nadzorni odbor Banke na vrijeme od 4 godine, pod pretpostavkom pribavljanja prethodne suglasnosti Hrvatske narodne banke.

Članovi Uprave imenuju se tako da Nadzorni odbor odredi osobu Predsjednika Uprave i povjeri mu mandat da zatraži imenovanje članova Uprave.

Predsjednik Uprave ovlašten je i dužan zatražiti opoziv imenovanoga člana Uprave ako se za to ispune zakonski ili statutarni razlozi, te istodobno zatražiti imenovanje novoga člana Uprave.

O opozivu imenovanja odlučuje Nadzorni odbor.

O opozivu imenovanja Predsjednika Uprave odlučuje Nadzorni odbor na prijedlog Predsjednika Nadzornog odbora.

Postupak izmjene Statuta uređen je člancima 79. i 80. Statuta Banke, tako da prijedlog izmjene Statuta mogu dati Uprava, Nadzorni

39Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Kodeks korporativnog upravljanja – godišnji upitnik

Sva pitanja sadržana u ovom upitniku odnose se na razdoblje od jedne godine na koje se odnose i godišnja financijska izvješća. 1. Ima li društvo www stranice na Internetu?

Da, na adresi: www.zaba.hr. 2. Jesu li polugodišnja, godišnja i tromjesečna izvješća dostupna dioničarima?

• U sjedištu društva?

Dostupna su godišnja izvješća, dok se bitni podaci i osnovni pokazatelji iz polugodišnjih i tromjesečnih izvješća objavljuju putem Burze.

• Putem www stranica društva na Internetu?

Dostupna su godišnja izvješća, dok u odnosu na ostala periodička izvješća društvo za sada nema takvu praksu. • Na engleskom jeziku?

Na engleskom se jeziku izrađuju i dostupna su godišnja financijska izvješća.

3. Je li društvo izradilo kalendar važnih događaja? Kalendar nije zasebno objavljen na internet stranicama društva stoga što je uvriježena i dioničarima poznata praksa saziva Glavne skupštine i objave financijskog rezultata oko polovine ožujka, kao i održavanja Glavne skupštine u zakonskom roku nakon toga, dok su pitanja prava na isplatu dividende uređena Statutom i zasebnom odlukom Glavne skupštine.

4. Objavljuje li društvo popis dioničara i ažurira li se taj popis najmanje dva puta mjesečno?

Javno je u skladu sa Zakonom dostupan podatak o deset najvećih dioničara, dok se osobni podatci o manjinskim dioničarima smatraju zaštićenim podatcima u odnosu na koje postoji pravni interes zaštite privatnosti osobnih podataka.

5. Nalazi li se društvo u odnosu uzajamnog dioničarstva s drugim društvom ili društvima?

Ne.

6. Iznosi li društvo u godišnjem izvješću podatke o vrijednosnim papirima koje je izdalo društvo, a nalaze se u vlasništvu članova nadzornog odbora ili uprave društva?

Da.

7. Iznosi li društvo na svojim www stranicama na Internetu podatke o vrijednosnim papirima koje je izdalo društvo, a nalaze se u vlasništvu članova Nadzornog odbora ili Uprave društva i da li se ti podaci redovito (u roku od 48 sati) ažuriraju?

Ne. Ovi podatci se u zakonskom roku i s propisanim sadržajem objavljuju na internetskim stranicama Burze i dostavljaju HANFA-i.

8. Je li društvo utvrđuje i javno objavljuje čimbenike rizika?

Da, oni su sadržani u financijskim izvješćima.

9. Je li društvo uspostavilo mehanizme kojima se osigurava:

• Da se osobama koje raspolažu ili dolaze u dodir s povlaštenim informacijama pojasni priroda i značaj tih informacija i ograničenja s time u vezi?

Da.

• Nadzor nad protokom povlaštenih informacija i njihovom mogućom zlouporabom?

Da. 10. Daje li svaka dionica društva pravo na jedan glas?

Ne, i to stoga što je izdana i još postojeća emisija povlaštenih dionica bez prava glasa, dok sve izdane redovne dionice daju pravo na po jedan glas.

• Jesu li javno i pravodobno objavljeni svi relevantni podaci o sadržaju prava dionica koje ne daju pravo na jedan glas?

Da.

• Kako su ta pojašnjenja objavljena?

Potrebni podaci su sadržani u odluci o sazivu Glavne skupštine, koja se objavljuje u Narodnim novinama i dostavlja Burzi radi objave u skladu s Pravilima Burze. 11. Jesu li na www stranicama društva na Internetu objavljene kandidature svih kandidata za članstvo u nadzornom odboru koji se biraju na skupštini ili ih se imenuje, sa životopisom? (ako ne, zašto?)

Ne, u odluci o sazivu Glavne skupštine na kojoj se odlučuje o izboru člana Nadzornog

40 Zagrebačka banka UniCredit Group · 2007. Godišnje izvješće

Rukovodstvo i organizacija upravljanja

Rukovodstvo i organizacija upravljanja (Nastavak)

odbora objavljuju se Zakonom propisani osobni podaci, koji su onda dostupni i na stranicama Burze, dok se ostali podaci smatraju načelno zaštićenima u smislu zaštite privatnosti i oni mogu biti sadržani u materijalima za Glavnu skupštinu koji su dostupni dioničarima.