grundlagen der versicherungsbilan- zierung nach hgb und ifrs€¦ · die zukünftig herausgegebenen...

TRANSCRIPT

Grundlagen der Versicherungsbilan-zierung nach HGB und IFRS Sommersemester 2014

Dr. Peter Ott

1 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB

1.1 Gesetzliche Grundlagen auf europäischer Ebene

1.2 Gesetzliche Grundlagen auf nationaler Ebene

1.2.1 Überblick

1.2.2 Handelsrechtliche Rechnungslegungsvorschriften

1.2.3 Spezielle Rechnungslegungsvorschriften für Versicherungsunternehmen

1.2.4 Versicherungsaufsichtsgesetz (VAG)

Grundlagen der Versicherungsbilanzierung nach HGB und IFRS Inhaltsverzeichnis (1/3)

2 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Versicherungsbilanzierung nach HGB und IFRS Inhaltsverzeichnis (2/3)

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS

2.1 Nationale Vorschriften

2.2 Internationale Institutionen

2.2.1 International Accounting Standards Board (IASB)

2.2.2 Securities and Exchange Commission (SEC)

2.2.3 Financial Accounting Standard Board (FASB)

2.3 Rechnungslegungsgrundsätze nach IFRS

2.3.1 Aufbau der IFRS-Rechnungslegung

2.3.1 Internationale Rechnungslegungsstandards für die Bilanzierung von Vers.-verträgen

2.4 Rechnungslegungsgrundsätze nach US-amerikanische Vorschriften

2.5 Rechnungslegungsgrundsätze von HGB und IFRS im Vergleich

3 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Versicherungsbilanzierung nach HGB und IFRS Inhaltsverzeichnis (3/3)

3. Abbildung von Geschäftsvorfällen

3.1 Gliederungsvorschriften nach HGB

3.2 Das Brutto-Rück-Nettoprinzip

3.3 Vergleich ausgewählter Posten in HGB und IFRS

3.3.1 Grundstruktur der Abschlussposten in der Bilanz

3.3.2 Grundstruktur der Abschlussposten in der GuV

3.3.3 Ansatzkriterien für Vermögensgegenstände

3.3.4 Ansatzkriterien für Schulden

3.3.5 Eigenkapital

3.4 Bewertungsvorschriften HGB vs. IFRS

3.5 Spezifische Bewertungsvorschriften für VU

4. Ausblick: internationale Rechnungslegung von VU

4.1 Zeitplan Entwicklung IFRS 4

4.2 Wesentliche Aussagen

4 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.1 Gesetzliche Grundlagen auf europäischer Ebene

a) Recht der Europäischen Union

■ Dritte Richtlinie Schadenversicherung vom 18. Juni 1992

■ Dritte Richtlinie Lebensversicherung vom 10. November 1992

■ Richtlinie des Rates über den Jahresabschluss und den konsolidierten Abschluss von Versicherungsunternehmen vom 19. Dezember 1991

b) Transformationsgesetz

■ Versicherungsbilanzrichtlinie-Gesetz (VersRiLiG) vom 24. Juni 1994

– Spezielle Vorgaben für die Rechnungslegung aller Versicherungsunternehmen unabhängig von deren Rechtsform

– Mit §§ 341 ff. HGB ins HGB integriert

5 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (1/8)

1.2.1 Überblick

■ Handelsgesetzbuch (HGB)

■ Aktiengesetz (AktG)

■ Versicherungsaufsichtsgesetz (VAG)

■ Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV)

■ und eine Reihe anderer Verordnungen

6 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (2/8)

1.2.2 Handelsrechtliche Rechnungslegungsvorschriften

Vorschriften für alle Kaufleute

■ Vorschriften zur Gliederung, zum Ansatz und zur Bewertung der Bilanzpositionen im Jahresabschluss (§§238-263 HGB)

Ergänzende Vorschriften für Kapitalgesellschaften

■ Ergänzende Vorschriften zur Gliederung, zum Ansatz und zur Bewertung der Bilanzpositionen im Jahresabschluss (§§ 264-289 HGB)

■ Vorschriften über zusätzliche Informationen Anhang (§§ 284, 285 HGB), Lagebericht (§ 289 HGB)

■ Vorschriften über den Konzernabschluss (§§ 290-315a HGB)

■ Vorschriften über zusätzliche Informationen im Konzernabschluss bei börsennotierten Unternehmen: Kapitalflussrechnung, Segmentberichterstattung (§ 297 I HGB)

7 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (3/8)

1.2.3 Spezielle Rechnungslegungsvorschriften für Versicherungsunternehmen ■ HGB:

§§ 341, 341a: Anwendungsbereich, anzuwendende Vorschriften

§ 341b: Bewertung von Vermögensgegenständen

§ 341c: Nennwertbilanzierung von Namensschuldverschreibungen, Hypothekendarlehen und anderen Forderungen

Ausnahme zu § 341b

§ 341d: Anlagestock der fondsgebundenen Lebensversicherung:

spezielle Bewertung der Kapitalanlagen zum Zeitwert

Verbot der Anwendung der §§ 341b und 341c

8 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (4/8)

1.2.3 Spezielle Rechnungslegungsvorschriften für Versicherungsunternehmen (Forts.)

§ 341e-h: Ausführungen zu den versicherungstechnischen Rückstellungen

§ 341i-j: Konzernabschluss, Konzernlagebericht

§ 341k: Prüfung

§ 341l: Offenlegung

§ 341m-p: Straf- und Bußgeldvorschriften, Zwangsgelder

9 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (5/8)

1.2.3 Spezielle Rechnungslegungsvorschriften für Versicherungsunternehmen (Forts.)

■ Die Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV vom 8. November 1994)

regelt in Ergänzung und Übereinstimmung mit den §§ 341 ff. HGB die Rechnungslegung gegenüber der Öffentlichkeit.

10 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (6/8)

1.2.4 Versicherungsaufsichtsgesetz (VAG) ■ Darin v.a. Vorschriften, die in unmittelbarem Zusammenhang mit der Versicherungsaufsicht stehen.

Verweisungen auf HGB-Vorschriften ■ Das Versicherungsaufsichtsgesetz enthält u. a. Bestimmungen, die notwendig sind, um die Geltung der Vorschriften

des HGB auch für solche Versicherungsunternehmen zu statuieren, die keine Kaufleute sind (§ 55 VAG)

■ Für Kleinst-VVaG sieht § 157a Abs. 3 VAG die Befreiung von der Pflicht zur Anwendung der HGB-Vorschriften vor.

11 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (7/8)

1.2.4 Versicherungsaufsichtsgesetz (VAG) (Forts.) Ermächtigungen zum Erlass von Verordnungen

§ 65 VAG: Erlass der Deckungsrückstellungsverordnung (DeckRV)

Sie gilt für: ■ Lebensversicherungen ■ Unfallversicherungen mit Prämienrückgewähr ■ Versicherungsunternehmen, die Rentenleistungen in der Unfallversicherung erbringen ■ Niederlassungen von Versicherungsunternehmen mit Sitz außerhalb des EWR, jedoch nur für das im Inland

betriebene Direktversicherungsgeschäft durch Mittelspersonen (§ 110 Abs. 1 iVm § 105 VAG)

12 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1. Gesetzliche Grundlagen für die Rechnungslegung nach HGB 1.2 Gesetzliche Grundlagen auf nationaler Ebene (8/8)

1.2.4 Versicherungsaufsichtsgesetz (VAG) (Forts.)

§ 81c VAG: Erlass der Verordnung über die Mindestbeitragsrückerstattung (ZR QuotenV) Sie gilt für Lebensversicherungen.

§ 81d VAG: Erlass der Verordnung zur Ermittlung und Verteilung von Überzins und Überschuss (ÜbschV) Sie gilt für Krankenversicherungen, die nach Art der Lebensversicherung betrieben werden

§ 12c VAG: Erlass der Verordnung über die versicherungsmathematischen Methoden zur Prämienkalkulation und zur Berechnung der Alterungsrückstellung (KalV) Diese Vorschriften gelten für Krankenversicherungen, die nach Art der Lebensversicherung betrieben werden.

13 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.1 Nationale Vorschriften

§ 315a HGB: ■ Ergänzungen zu der unmittelbar als nationales Recht wirksamen Verordnung der EU-Kommission aus dem Jahr

2002 (sogn. IAS-VO) ■ Zusammen mit IAS-VO Rechtsgrundlage für die Konzernrechnungslegung nach internationalen Standards in

Deutschland ■ Anzuwenden für GJ seit 1.1.2005 ■ Umsetzung des Bilanzrechtsreformgesetzes von 12/2004

Bilanzrechtsreformgesetz (BilReG): ■ Umsetzung der verpflichtenden Vorschriften der IAS-VO in deutsches Recht (konsolidierte Abschlüsse nach

IFRS von allen kapitalmarktorientierten Unternehmen) durch § 315a Abs. 1 HGB und ■ Umsetzung der in der IAS-VO eingeräumten Mitgliedstaatenwahlrechte durch § 315a Abs. 2, 3 HGB

14 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.2 Internationale Institutionen (1/3)

2.2.1 International Accounting Standards Board (IASB)

■ Als IASC (International Accounting Standard Committee) gegründet am 29. Juni 1973 in London

■ privatrechtliche Organisation

■ ab 2000 Neuorganisation als unabhängige Stiftung

■ nennt sich dann IASB

■ die zukünftig herausgegebenen Standards heißen IFRS (International Financial Reporting Standards)

Ziele des IASB

■ Formulierung und Veröffentlichung von Rechnungslegungsgrundsätzen = IAS bzw. IFRS

■ Förderung der weltweiten Akzeptanz und Einhaltung der IAS/IFRS

■ Verbesserung und Vereinheitlichung der Rechnungslegungsnormen

15 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.2 Internationale Institutionen (2/3)

2.2.2 Securities and Exchange Commission (SEC)

■ Gegründet: 1934

■ Amerikanisches Wertpapieraufsichtsamt: hat die bundesgesetzlichen Regelungen des US-Kapitalmarktrechts auszulegen und durchzusetzen.

■ Besitzt exekutive, legislative und judikative Aufgaben

■ Kompetenz zur Erstellung von Rechnungslegungsnormen für börsennotierte Unternehmen: seit 1973 an das FASB delegiert

■ Aufbau: unabhängige Bundesbehörde, die dem Kongress unterstellt ist Mitgliedsorganisationen aus 101 Ländern

■ Verlautbarungen:

– Regulation S-X

– Regulation S-K

16 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.2 Internationale Institutionen (3/3)

2.2.3 Financial Accounting Standard Board (FASB)

■ Gegründet: 1972

■ Aufgabe: Herausgabe von Rechnungslegungsstandards für private US-amerikanische Unternehmen

■ Aufbau: Sieben hauptberufliche Mitarbeiter mit fachlicher Qualifikation im Bereich der Rechnungslegung, die jeweils für fünf Jahre bestellt werden

■ Standard-Setting-Prozess: Herausgabe von meist kasuistischen Rechnungslegungsnormen des FASB ist durch eine standardisierte Vorgehensweise gekennzeichnet

■ Verlautbarungen:

– Statements of Financial Accounting Standards (SFAS) detaillierte Rechnungslegungsgrundsätze

– Statements of Financial Accounting Concepts (SFAC) allgemeine Rechnungslegungsgrundsätze

17 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.3 Rechnungslegungsgrundsätze nach IFRS (1/5)

2.3.1 Aufbau der IFRS-Rechnungslegung

Verpflichtender Umfang eines „IFRS“-Konzernabschlusses (IAS 1.10) ■ Bilanz ■ Gewinn- und Verlustrechnung ■ Aufstellung über Veränderungen des Eigenkapitals ■ Kapitalflussrechnung ■ Anhang

Für kapitalmarktorientierte Unternehmen ■ Ergänzung des Anhangs um eine Segmentberichterstattung (IFRS 8.2) ■ Ergänzung der GuV um Angabe von earnings per share (IAS 33.66)

Lagebericht ■ Aufzustellen nach § 315a iVm. § 315 HGB ■ Bezug nehmend auf den IFRS-Konzernabschluss

18 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.3 Rechnungslegungsgrundsätze nach IFRS (2/5)

2.3.1 Aufbau der IFRS-Rechnungslegung (Forts.)

Standards

Normierung von Einzelfragen zur Rechnungslegung:

■ 29 International Accounting Standards (IAS 1 – 41)

■ 13 International Financial Reporting Standards (IFRS 1 – 13)

Framework for the Preparation and Presentation of Financial Statements

■ Quasi „theoretischer Unterbau“ der gesamten Rechnungslegung

■ konzeptionelle Grundlage für die Entwicklung neuer Standards

■ gegenüber Standard untergeordnete Rolle

19 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.3 Rechnungslegungsgrundsätze nach IFRS (3/5)

2.3.1 Aufbau der IFRS-Rechnungslegung (Forts.)

Framework befasst sich mit grundsätzlichen Fragen der Rechnungslegung

■ Zielsetzung und Elemente der Rechnungslegung

■ Grundprinzipien der Rechnungslegung

■ Definition, Ansatz und Bewertung von assets und liabilities sowie von Erträgen und Aufwendungen

■ Kapitalerhaltungskonzept

20 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.3 Rechnungslegungsgrundsätze nach IFRS (4/5)

2.3.2 Internationale Rechnungslegungsstandards für die Bilanzierung von Versicherungsverträgen

■ Entwicklung eines IFRS für Versicherungsverträge: IFRS 4 (seit 2005 in Kraft)

Grundsätzliche Weiterführung der bisherigen Bilanzierungsregeln für die Versicherungstechnik

■ HGB im Einzelabschluss

■ HGB/US-GAAP im Konzernabschluss

Erlaubte Beibehaltung von:

■ Bewertung der versicherungstechnischen Rückstellungen ohne Berücksichtigung eines Diskontierungseffekts

■ Extrem vorsichtige Bewertung von versicherungstechnischen Rückstellungen

■ Verwendung uneinheitlicher Bewertungsmethoden für Tochtergesellschaften

■ Übergang auf derartige Rechnungslegungspraxis verboten

21 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.3 Rechnungslegungsgrundsätze nach IFRS (5/5)

2.3.2 Internationale Rechnungslegungsstandards für die Bilanzierung von Versicherungsverträgen (Forts.)

Vorgehensweise bei Regelungslücken im IFRS: bei der Urteilsfindung zu berücksichtigende Quellen (IAS 1.22):

■ Vorschriften und Erläuterungen in mit gleichen oder ähnlichen Themen befassten IAS

■ Definitionen, Ansatz und Bewertungsvorschriften zu assets, liabilities, income und expenses im Framework

■ Veröffentlichung von anderen Standard Setting Bodies und akzeptierte Branchenpraktiken

22 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.4 Rechnungslegungsgrundsätze nach US-amerikanische Vorschriften

Anwendung folgender US-GAAP Standards für den IFRS-Konzernabschluss eines VU

SFAS 60 Accounting and Reporting by Insurance Enterprises

SFAS 97 Accounting and Reporting by Insurance Enterprises for Certain Long-Duration Contracts and for Realized Gains and Losses from the Sale of Investments

SFAS 113 Accounting and Reporting for Reinsurance of Short-Duration and Long-Duration Contracts

SFAS 120 Accounting and Reporting by Mutual Life Insurance Enterprises and by Insurance Enterprises for Certain Long-Duration Participating Contracts

23 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

2. Gesetzliche Grundlagen für die Rechnungslegung nach IFRS 2.5 Rechnungslegungsgrundsätze von HGB und IFRS im Vergleich

HGB IFRS/US-GAAP

Dominierendes Rechnungslegungsziel

■ Ermittlung ausschüttbarer Gewinn ■ Vermittlung v. Informationen als Hilfsmittel für Anlageentscheidungen

Rechnungsziel ■ Gläubigerschutz und Kapitalerhaltung ■ Schutz der Investoren

Generalnorm ■ true and fair view ■ (subsidiäre Anwendung gegenüber

Einzelvorschriften)

■ fair presentation als overriding principle

Dominierender Bilanzierungsgrundsatz bei Gewinnermittlung

■ Vorsichtsprinzip ■ accrual principle: Grundsatz der periodengerechten Gewinnermittlung

Auslegung des Realisationsprinzips

■ Ableitung aus dem Vorsichtsprinzip: Umsatzvorgang als Voraussetzung für die Erfolgswirksamkeit

■ Ableitung aus dem Grundsatz der periodengerechten Gewinnermittlung: Realisierung am Bilanzstichtag

24 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

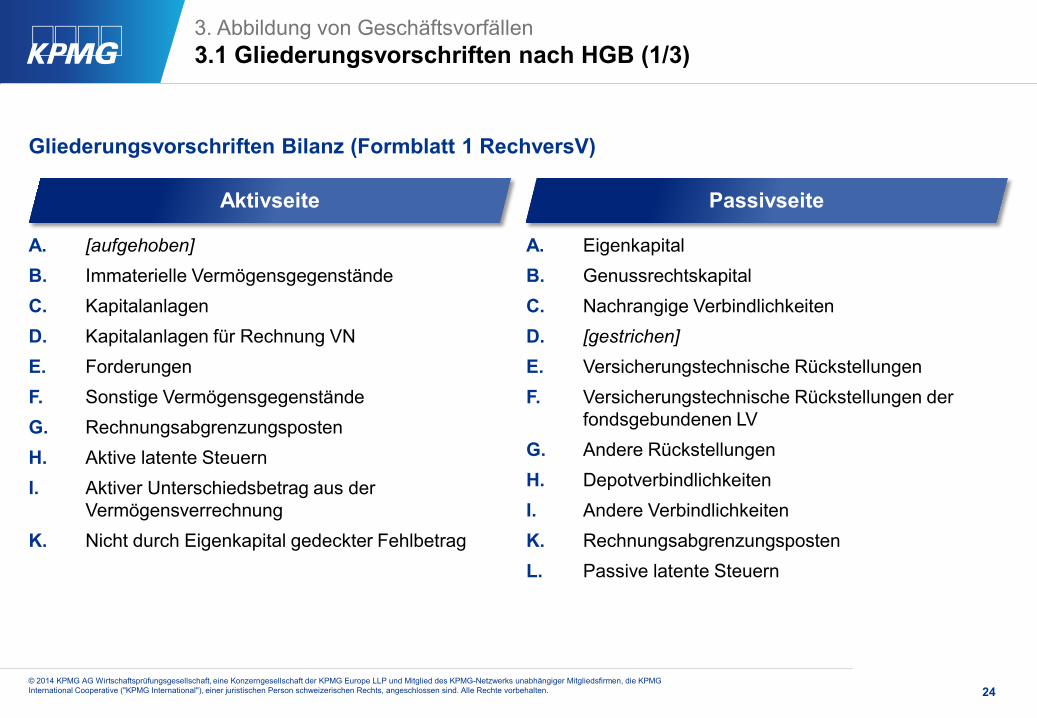

3. Abbildung von Geschäftsvorfällen 3.1 Gliederungsvorschriften nach HGB (1/3)

A. [aufgehoben] B. Immaterielle Vermögensgegenstände C. Kapitalanlagen D. Kapitalanlagen für Rechnung VN E. Forderungen F. Sonstige Vermögensgegenstände G. Rechnungsabgrenzungsposten H. Aktive latente Steuern I. Aktiver Unterschiedsbetrag aus der

Vermögensverrechnung K. Nicht durch Eigenkapital gedeckter Fehlbetrag

A. Eigenkapital B. Genussrechtskapital C. Nachrangige Verbindlichkeiten D. [gestrichen] E. Versicherungstechnische Rückstellungen F. Versicherungstechnische Rückstellungen der

fondsgebundenen LV G. Andere Rückstellungen H. Depotverbindlichkeiten I. Andere Verbindlichkeiten K. Rechnungsabgrenzungsposten L. Passive latente Steuern

Gliederungsvorschriften Bilanz (Formblatt 1 RechversV)

Aktivseite Passivseite

25 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.1 Gliederungsvorschriften nach HGB (2/3)

I. Vers.techn. Rechnung 1. Beitragseinnahmen 2. Technischer Zinsertrag feR 4. Aufwendungen für Vers.fälle 5. Veränderung der vt NettoRst 6. Aufwendungen für BRE 7. Aufwendungen f. Vers.betrieb 3./8. Sonstige vt. Erträge/Aufwendungen. 10. Veränderung der SchwR 11. Vers.techn. Ergebnis

I. Vers.techn. Rechnung 1. Beitragseinnahmen 2. Beiträge aus der RfB 3. Erträge aus Kapitalanlagen (KA) 4. Nicht real. Gewinne aus KA 6. Aufwendungen für Vers.fälle 7. Veränderung der vt. NettoRst 8. Aufwendungen für BRE 9. Aufwendungen für Vers.betrieb 10. Aufwendungen für KA 11. Nicht realisierte Verluste aus KA 5./12. Sonstige vt. Erträge/Aufwendungen 13. Vers.techn. Ergebnis

Gliederung Gewinn- und Verlustrechnung (Formblätter 2,3,4 RechVersV)

Schaden/Unfall Leben/Kranken

26 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.1 Gliederungsvorschriften nach HGB (3/3)

II. Nichtvers.techn. Rechnung 1. Erträge aus Kapitalanlagen 2. Aufwendungen für KA 3. Technischer Zinsertrag 4. Sonstige Erträge 5. Sonstige Aufwendungen 7./8. Außerordentliches Ergebnis 10./11.Steuern/übrige Posten 14. Jahresüberschuss

II. Nichtvers.techn. Rechnung 1. Sonstige Erträge 2. Sonstige Aufwendungen

4./5. Außerordentliches Ergebnis 7./8. Steuern/übrige Posten 11. Jahresüberschuss

Gliederung Gewinn- und Verlustrechnung (Formblätter 2,3,4 RechVersV)

Schaden/Unfall Leben/Kranken

27 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

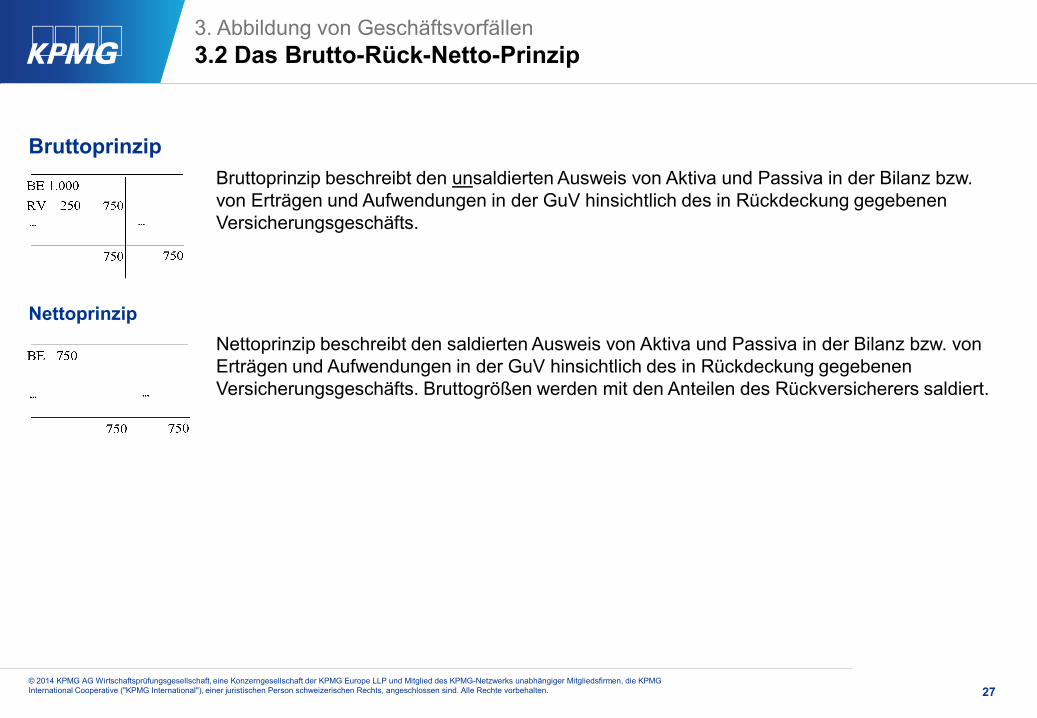

3. Abbildung von Geschäftsvorfällen 3.2 Das Brutto-Rück-Netto-Prinzip

Bruttoprinzip Bruttoprinzip beschreibt den unsaldierten Ausweis von Aktiva und Passiva in der Bilanz bzw.

von Erträgen und Aufwendungen in der GuV hinsichtlich des in Rückdeckung gegebenen Versicherungsgeschäfts.

Nettoprinzip Nettoprinzip beschreibt den saldierten Ausweis von Aktiva und Passiva in der Bilanz bzw. von

Erträgen und Aufwendungen in der GuV hinsichtlich des in Rückdeckung gegebenen Versicherungsgeschäfts. Bruttogrößen werden mit den Anteilen des Rückversicherers saldiert.

28 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

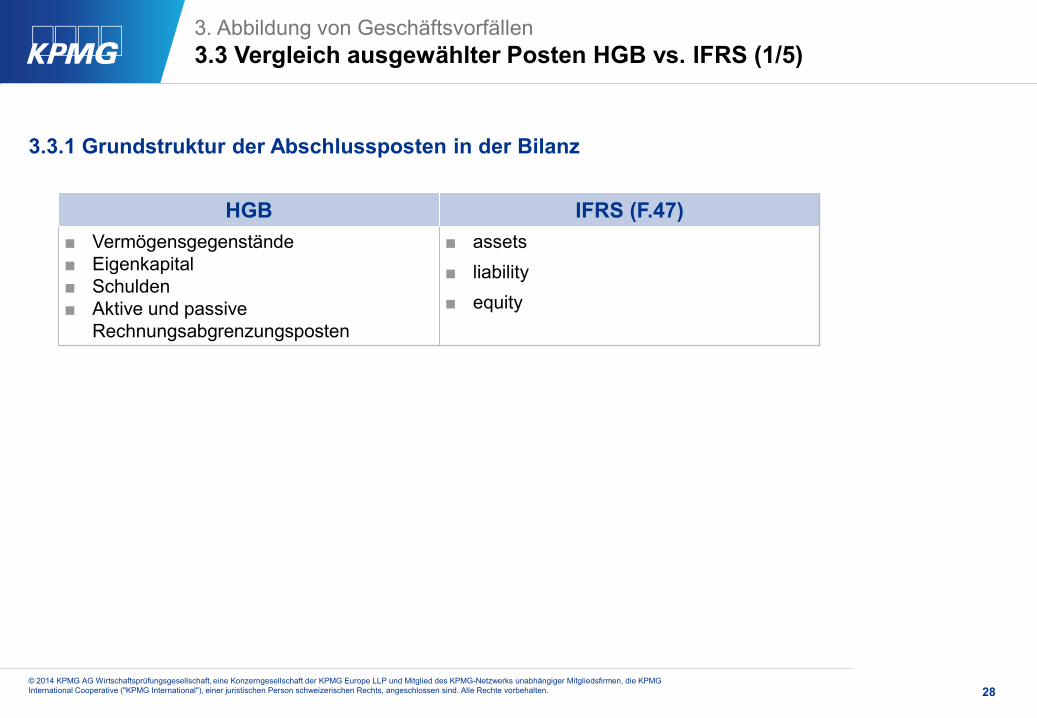

3. Abbildung von Geschäftsvorfällen 3.3 Vergleich ausgewählter Posten HGB vs. IFRS (1/5)

3.3.1 Grundstruktur der Abschlussposten in der Bilanz

HGB IFRS (F.47) ■ Vermögensgegenstände ■ Eigenkapital ■ Schulden ■ Aktive und passive

Rechnungsabgrenzungsposten

■ assets ■ liability ■ equity

29 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

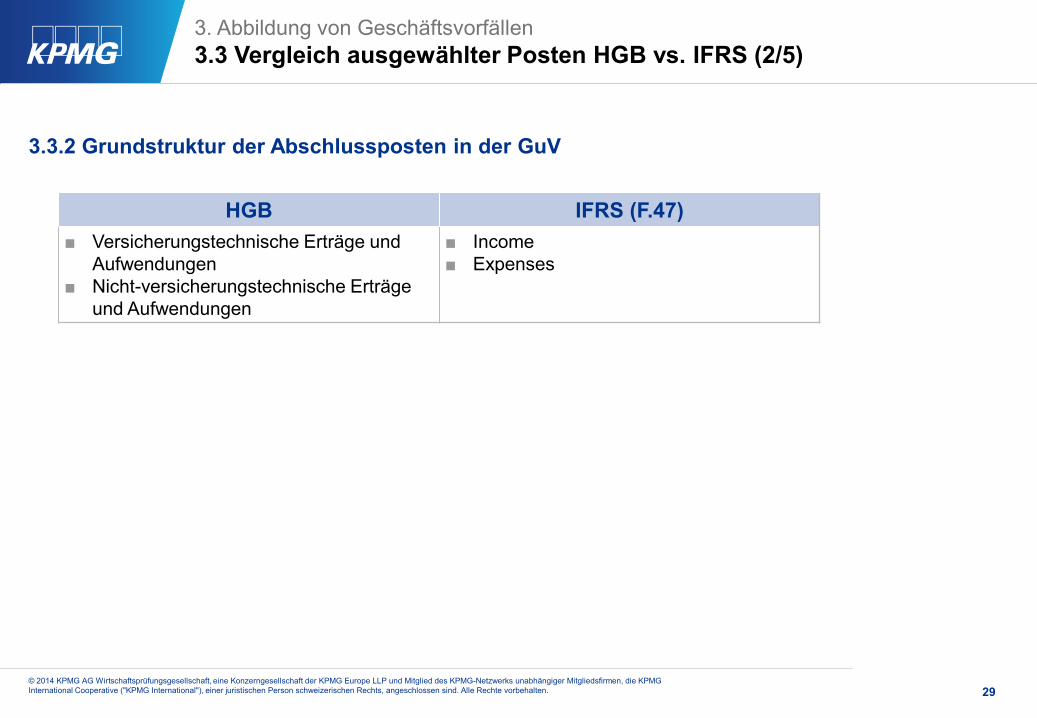

3. Abbildung von Geschäftsvorfällen 3.3 Vergleich ausgewählter Posten HGB vs. IFRS (2/5)

3.3.2 Grundstruktur der Abschlussposten in der GuV

HGB IFRS (F.47) ■ Versicherungstechnische Erträge und

Aufwendungen ■ Nicht-versicherungstechnische Erträge

und Aufwendungen

■ Income ■ Expenses

30 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.3 Vergleich ausgewählter Posten HGB vs. IFRS (3/5)

3.3.3 Ansatzkriterien für Vermögensgegenstände Unterschied: ■ Vermögensgegenstände nach HGB und assets nach IFRS entsprechen sich nicht ■ assets umfassen auch aktive RAP sowie selbsterstellte imm. VGG

HGB IFRS (F.49(a)) unbestimmter Rechtsbegriff

Ansatzkriterien: ■ Einzelverwertbarkeit ■ Einzelverkehrsfähigkeit ■ Einzelbewertbarkeit

“An asset is a resource controlled by the enterprise as a result of past events and from which future economic benefits are expected to flow to the enterprise.” Ansatzkriterien: ■ Wahrscheinlichkeit des zukünftigen

Nutzenzuflusses ■ Zuverlässigkeit der Wertermittlung des

Vermögensgegenstandes

31 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.3 Vergleich ausgewählter Posten HGB vs. IFRS (4/5)

3.3.4 Ansatzkriterien für Schulden

Unterschied: ■ Bilanzierung nach IAS restriktiver als nach HGB, daher ergibt sich ein Problem mit dem Ansatz von

Beitragsüberträgen, Aufwandsrückstellungen werden von IAS nicht erfasst.

HGB IFRS (F.49(b)) unbestimmter Rechtsbegriff

Ansatzkriterien: ■ Verpflichtung ■ Bilanzielle Greifbarkeit ■ Wirtschaftliche Belastung ■ Quantifizierbarkeit

“A liability is a present obligation of the enterprise arising from past events, the settlement of which is expected to result in an outflow from the enterprise of resources embodying economic benefits.” Ansatzkriterien: ■ Wahrscheinlichkeit des

Ressourcenabflusses ■ Verlässlichkeit der Schätzung

32 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.3 Vergleich ausgewählter Posten HGB vs. IFRS (5/5)

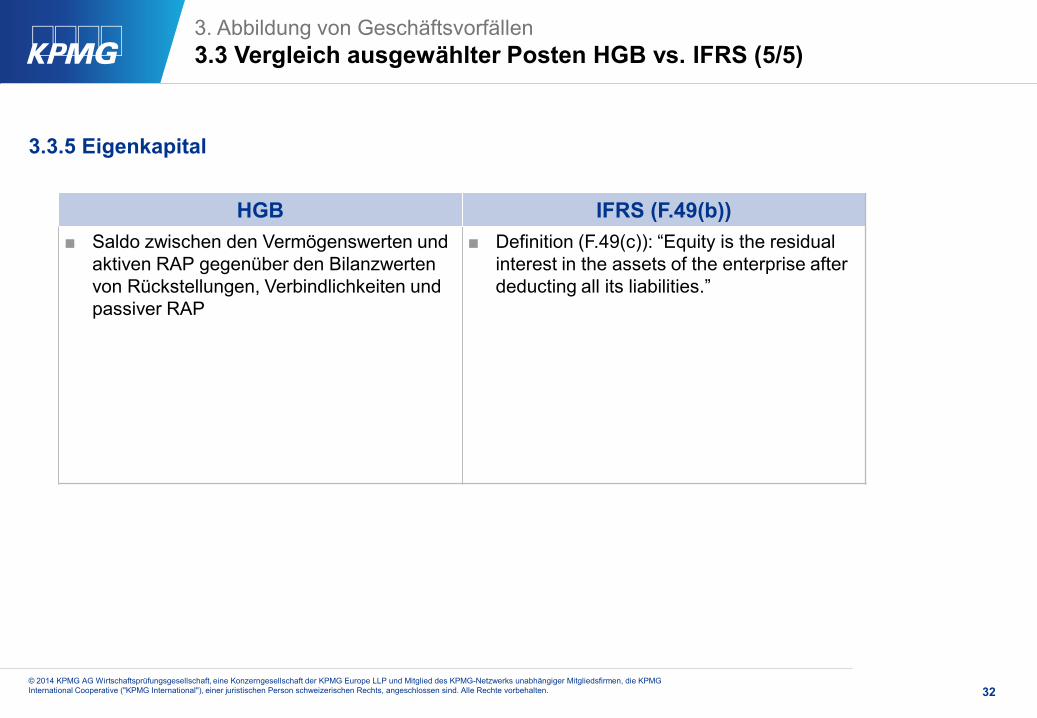

3.3.5 Eigenkapital

HGB IFRS (F.49(b)) ■ Saldo zwischen den Vermögenswerten und

aktiven RAP gegenüber den Bilanzwerten von Rückstellungen, Verbindlichkeiten und passiver RAP

■ Definition (F.49(c)): “Equity is the residual interest in the assets of the enterprise after deducting all its liabilities.”

33 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.4 Bewertungsvorschriften HGB vs. IFRS

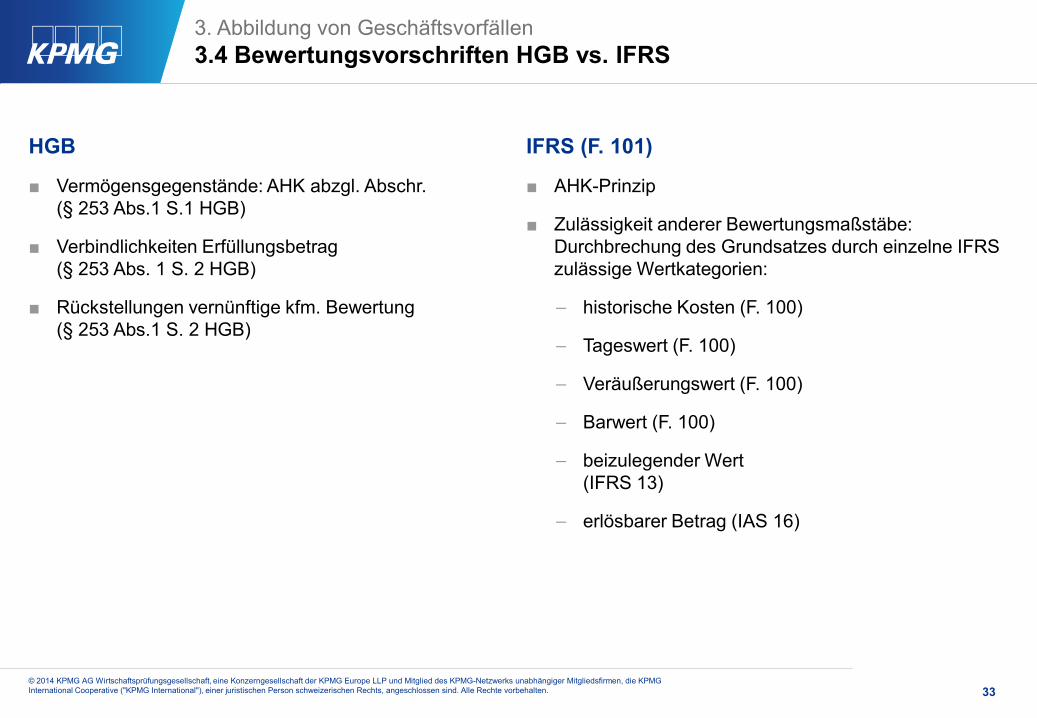

HGB

■ Vermögensgegenstände: AHK abzgl. Abschr. (§ 253 Abs.1 S.1 HGB)

■ Verbindlichkeiten Erfüllungsbetrag (§ 253 Abs. 1 S. 2 HGB)

■ Rückstellungen vernünftige kfm. Bewertung (§ 253 Abs.1 S. 2 HGB)

IFRS (F. 101)

■ AHK-Prinzip

■ Zulässigkeit anderer Bewertungsmaßstäbe: Durchbrechung des Grundsatzes durch einzelne IFRS zulässige Wertkategorien:

– historische Kosten (F. 100)

– Tageswert (F. 100)

– Veräußerungswert (F. 100)

– Barwert (F. 100)

– beizulegender Wert (IFRS 13)

– erlösbarer Betrag (IAS 16)

34 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3. Abbildung von Geschäftsvorfällen 3.5 Spezifische Bewertungsvorschriften für VU

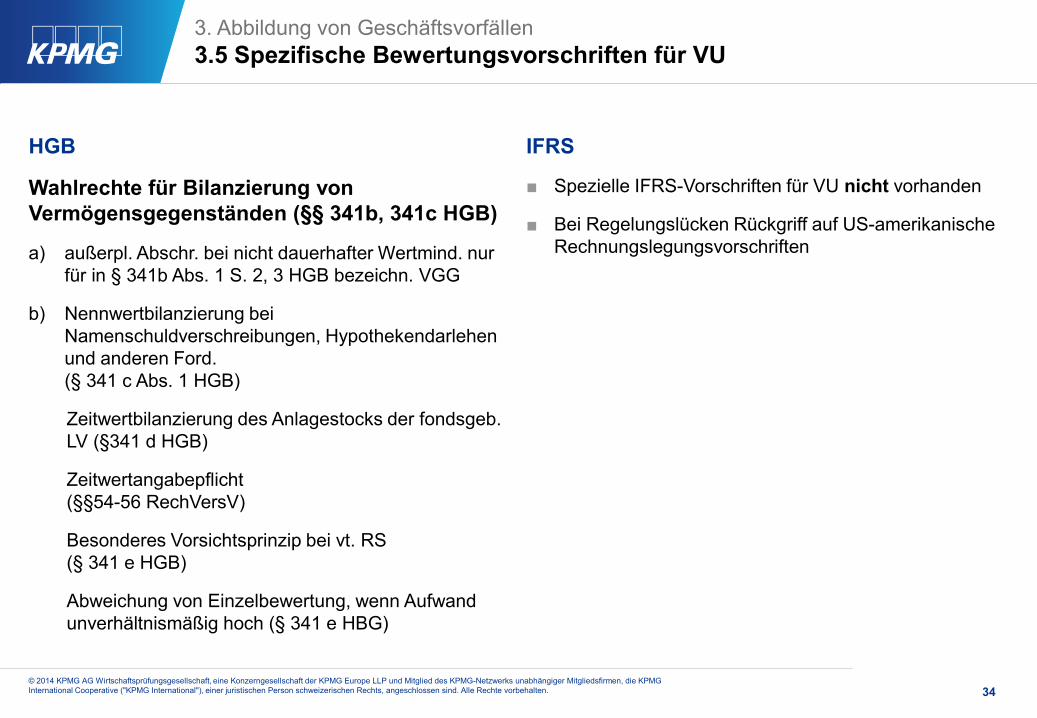

HGB

Wahlrechte für Bilanzierung von Vermögensgegenständen (§§ 341b, 341c HGB)

a) außerpl. Abschr. bei nicht dauerhafter Wertmind. nur für in § 341b Abs. 1 S. 2, 3 HGB bezeichn. VGG

b) Nennwertbilanzierung bei Namenschuldverschreibungen, Hypothekendarlehen und anderen Ford. (§ 341 c Abs. 1 HGB)

Zeitwertbilanzierung des Anlagestocks der fondsgeb. LV (§341 d HGB)

Zeitwertangabepflicht (§§54-56 RechVersV)

Besonderes Vorsichtsprinzip bei vt. RS (§ 341 e HGB)

Abweichung von Einzelbewertung, wenn Aufwand unverhältnismäßig hoch (§ 341 e HBG)

IFRS

■ Spezielle IFRS-Vorschriften für VU nicht vorhanden

■ Bei Regelungslücken Rückgriff auf US-amerikanische Rechnungslegungsvorschriften

35 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

IASC

Issues Paper DSOP ED 5 IFRS 4

Discussion Paper

Exposure Draft

Diskussion mit dem FASB

Start

Insurance Project

Steering Committee

Phase I

Trennung des Projektes

IASB

Advisory Committee

Phase II

Insurance Working Group

IFRS 4 Phase II

Anwendung

2013 2014

Revised Exposure

Draft

4. Ausblick: internationale Rechnungslegung von VU 4.1 Zeitplan Entwicklung IFRS 4

36 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4. Ausblick: internationale Rechnungslegung von VU 4.2 Wesentliche Aussagen - Allgemeines

■ Betrachtung von Versicherungsverträgen nicht Versicherungsunternehmen

■ Definition des versicherungstechnischen Risikos: „insurance risk – reasonable possibility that an event affecting the policyholder or other beneficiary will cause a material change in the present value of the insurer‘s payments“

■ Einheitliches Bilanzierungsmodell für Leben- und Nichtlebenversicherungsverträge

■ IFRS verbieten grundsätzlich die Separierung von Komponenten. Bilanzierungseinheit ist immer der Vertrag.

− Separierung ist nur erlaubt, wenn sie durch ein IFRS geboten ist.

− Dies gilt im Fall von Versicherungsverträgen bei einigen eingebetteten Derivaten, bei Dienstleistungskomponenten und bei einigen Einlagenkomponenten (Finanzkomponenten).

− Nach wie vor wird es in Deutschland selten zu einer Separierung von Komponenten kommen.

37 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4. Ausblick: internationale Rechnungslegung von VU 4.2 Wesentliche Aussagen - Ansatz

■ Vertrag ist anzusetzen, sobald Rechte oder Pflichten entstanden sind

■ Ansatz bei früheren von:

− Beginn des Versicherungsschutzes (ohne vorläufigem Versicherungsschutz)

− Beginn der Beitragszahlung (wichtig z.B. bei aufgeschobenen Renten), Fälligkeit bzw. ohne Fälligkeit Zahlung

− Falls ein Defizit für ein Portfolio festgestellt wird, bei Abschluss oder späterer Feststellung

− Bei rückdatierten Verträgen: Bei Vertragsabschluss = Beginn des Versicherungsschutzes

■ Vertrag ist auszubuchen, sobald zuvor bestehende Rechte oder Pflichten vollständig erloschen sind

− Kann aufgrund des langwierigen Vertragsabschlusses und Schadenabwicklung schwierig sein, genau zu bestimmen (erst mit Auszahlung ist der Versicherungsvertrag erfüllt, ggf. sogar noch Verjährungsfristen zu beachten)

− Kein Risiko mehr und keine Verpflichtung mehr, Zahlungen vorzunehmen, in der Schadenversicherung kann dies sehr lange Dauern, es bleiben mit dem Erwartungswert bewertete Merkposten in der IBNR-Rückstellung

38 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4. Ausblick: internationale Rechnungslegung von VU 4.2 Wesentliche Aussagen – Bewertung (1/2)

■ Revenue Recognition Project (IAS 18)

− befasst sich u.a. mit der Frage, wann Erträge aus Dienstleistungsgeschäften angesetzt werden sollen

− Entscheidung: über die Vertragslaufzeit entsprechend Dienstleistungserbringung (kein anfänglicher Ertragsausweis)

− Es sei denn der Wert der Verpflichtung nach IAS 37 ist höher, dann ist dieser zu nehmen

■ Liabilities Project (IAS 37)

− befasst sich mit der Frage, wie Verpflichtungen im Allgemeinen zu bewerten sind (soweit sie nicht unter einen anderen Standard fallen)

− Entscheidung: Entweder der wahrscheinlichste Wert oder der Erwartungswert der diskontierten Zahlungsströme mit Risikoadjustierung, dies entweder als Exit Value oder als fulfilment value

■ Das Revenue Recognition Project (IAS 18) begann 2008, das Liabilities Project (IAS 37) 2002, beide lange nach dem Insurance Project (1997) = Blaupause für das Versicherungsprojekt

■ Damit sieht das IASB Versicherungsverträge als Dienstleistungsverträge, bei denen aber nicht nur einfach der Ertrag verteilt sondern zugleich auch die Rückstellung explizit nach den Grundsätzen von IAS 37 bewertet wird.

39 AUDIT INSIGHTS © 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4. Ausblick: internationale Rechnungslegung von VU 4.2 Wesentliche Aussagen – Bewertung (2/2)

■ Bewertungsgrundsätze IFRS 4 Re-Exposure Draft:

− Verbot anfänglichen Ertragsausweises

− Die Rückstellung muss den Ertrag entsprechend Erfüllung über die Zeit verteilen

− Die Rückstellung ist immer wenigstens der Erwartungswert der diskontierten Zahlungsströme mit Risikoadjustierung

− Es wird der Erfüllungswert gewählt, da der Exit Value für einen Versicherungsvertrag keine Rolle spielt

© 2014 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative ("KPMG International"), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

KPMG International erbringt keine Dienstleistungen für Kunden. Keine Mitgliedsfirma ist befugt, KPMG International oder eine andere Mitgliedsfirma gegenüber Dritten zu verpflichten oder vertraglich zu binden, ebenso wie KPMG International nicht autorisiert ist, andere Mitgliedsfirmen zu verpflichten oder vertraglich zu binden.

Dr. Peter Ott Partner Audit Financial Services Ganghoferstraße 29 80339 München KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP