herausforderungen für die schweizer gastronomie aus … · auswirkungen eines freihandelsabkommens...

TRANSCRIPT

Herausforderungen für die Schweizer

Gastronomie aus Sicht der Agrarökonomie

Präsentation Gastrosuisse

Matteo Aepli

Agri-Food & Agri-Environmental Economics Group

ETH Zürich

5. Juli 2012

Gruppe Agrarwirtschaft an der ETH Zürich

Ausrichtung

Forschungsarbeiten

Schweizer Gastronomie in der Agrar-Wertschöpfungskette

Herausforderungen für die Gastronomie

Entwicklung der Kosten für Vorleistungen (Grenzschutz)

Folgerungen I

Absatz/Konsument

Folgerungen II

2 Präsentation Gastrosuisse 5.7.12

Aufbau

3

Gruppe Agrarwirtschaft an der ETH Zürich

Präsentation Gastrosuisse

AGRARWIRTSCHAFT ETH ZÜRICH

GUTACHTEN, STUDIEN,

ENTSCHEIDUNGSUNTERSTÜTZUNG

EFFIZIENTER RESSOURCEN-

EINSATZ UND RISIKOMANAGEMENT

MODELLE UND

INTEGRATIVE KONZEPTE

MÄRKTE UND

WERTSCHÖPFUNGSKETTEN

AGRAR-

ÖKOSYSTEME

FOOD-

SYSTEME

5.7.12

4

Abgeschlossene und laufende Projekte:

einige Beispiele

Präsentation Gastrosuisse 5.7.12

Abgeschlossene Projekte

Marktanalysen: Fleischmarkt/Lammfleischmarkt (BLW), Getreidemarkt (IP-

Suisse) und weitere Märkte

Beurteilung der Begleitmassnahmen für ein FHAL (EFD)

Auswirkungen eines Freihandelsabkommens (FHAL) auf die Schweizer

Nahrungsmittelindustrie (Migros, Nestlé, economiesuisse, IGAS)

Veredelungsverkehr in der Schweizer Nahrungsmittelindustrie

Laufende Projekte

Koordination der Marktdaten für Nahrungsmittel und Getränke für die

Schweiz (Stufe Konsument).

Analyse des Privatkonsums: Schätzen von Preis- und

Einkommenselastizitäten für alle wichtigen Produktgruppen, sowie nach

verschiedenen Haushaltstypen.

5

Schweizer Gastronomie in der Agrar-

Wertschöpfungskette

Präsentation Gastrosuisse 5.7.12

Detailhandel

Landwirt-

schaft

Gastronomie

Betriebsmittel

-hersteller

Aussenhandel/Weltmarkt

Zulieferer

Grosshandel

Nur eine Vs

Vs 1 Vs 2

Fachhandel

Ab. i. e. S.

Handelshemmnisse

Ko

ns

um

en

t

6

Herausforderungen für die Gastronomie

Preise für Vorleistungen

(Nahrungsmittel und Getränke)

Konsumentenverhalten

• Preisniveau Schweizer

Produkte und Importprodukte

Grenzschutz

Freihandelsabkommen

mit der EU FHAL

Entwicklungen auf dem

Weltmarkt (kurzfristig

und langfristig)

Agrarpolitik

Wirtschaftspolitische

Massnahmen wie Cassis

de Dijon

• Food-Trends,

Veränderungen im

Konsumentenverhalten

(z. B. demographische

Veränderungen)

• Trade-off zwischen

Privatkonsum und

Ausserhauskonsum

Präsentation Gastrosuisse 5.7.12

7

Grenzschutz gegenüber der EU

Fleisch

(unverarbeitet)

Gemüse und

Früchte

(unverarbeitet)

Milchprodukte

(ohne Käse)

Käse Back- und

Teigwaren

Getreide

Kartoffeln und

Ölsaaten

Alkoholfreie

Getränke Alkoholische

Getränke

Kaffee, Tee etc. Schokolade

Agrarrohstoffe sind stark geschützt (Zollkontingente) während verarbeitete

Produkte wenig bis keinen Zollschutz geniessen (Einzollsysteme mit tiefen

Zollansätzen).

Grenzschutz führt zu einer Verteuerung von Import- und Inlandprodukten. →

hohes Schweizer Preisniveau.

Präsentation Gastrosuisse 5.7.12

8

Handelshemmnisse

• Zollkontingentsystem

mit 1 Phase

• Zollkontingentsystem

mit 2 Phasen

Einzollsysteme

• Fixzollsystem

• Schwellenpreissystem

Tarifäre Handelshemmnisse

Zollkontingente

Präferenzzollansätze Präferenzkontingente

Nicht-tarifäre

Handelshemmnisse

Handelsbeschränkungen,

die nicht Zölle sind

• Technische

Vorschriften/Standards

• Lebensmittelrecht

• Anmeldeverfahren

• etc.

Handelshemmnisse leisten einen wesentlichen Beitrag zu höheren Nahrungsmittel-

preisen in der Schweiz! Sie haben nicht nur eine Wirkung auf die Importprodukte sondern

auch auf die Preise der in der Schweiz produzierten Nahrungsmittel.

Präsentation Gastrosuisse 5.7.12

9

Abbau Grenzschutz

Multilateral:

DOHA-Runde blockiert, kein Abschluss der Verhandlungen in Sicht.

Dossiers sind aber nicht vom Tisch.

Bilaterale Freihandelsabkommen:

Verhandlungen für ein FHAL sowohl von Seiten der Schweiz als auch

von Seiten der EU blockiert (Annahme der Motionen im National- und

Ständerat zum Stopp der Verhandlungen mit der EU, solange kein

WTO-Abschluss zustande kommt).

In Verhandlung mit Zollunion Russland-Belarus-Kasachstan

In Verhandlung mit Indien und China China: Zunahme bei den

Früchte- und Gemüseimporten zu erwarten.

Unilateral:

Fortlaufend leichte Anpassungen der Zölle und Kontingente (z.B.

Brotgetreidezoll).

Präsentation Gastrosuisse 5.7.12

10

Freihandelsabkommen im Agrar- und

Lebensmittelbereich mit der EU (FHAL)

Ein FHAL beabsichtigt den Abbau sämtlicher tarifären und nicht-tarifären

Handelshemmnissem bei Agrarprodukten mit der EU.

Der Abbau der Handelshemmnisse hat zur Folge, dass:

das Preisniveau bei den Nahrungsmitteln/Agrargütern in der Schweiz sinken wird.

Davon profitiert vor allem der Konsument. Aber auch die Gastronomie wird von

tieferen Kosten für Vorleistungen profitieren können.

sich neue Exportchancen für Agrarprodukte in der EU ergeben und ein WTO-

Abschluss abgefedert werden kann.

sich der Wettbewerb in der Agrarwertschöpfungskette intensiviert und die Margen

unter der Druck geraten.

der notwendige Strukturwandel in der Landwirtschaft und in der

Nahrungsmittelindustrie beschleunigt wird.

Präsentation Gastrosuisse 5.7.12

11

Auswirkungen eines FHAL auf die Schweizer

Produzentenpreise: tierische Produkte

0

2

4

6

8

10

12

14

16

18

CH

F/k

g S

ch

lac

htg

ew

ich

t

2011

2020

0

10

20

30

40

50

60

70

80

Rp

/kg

Quelle: ART und ETH

FHAL*

*nach Umsetzung FHAL und nach Abschluss der Übergangsphase

Starke Preisreduktionen beim Fleisch. Differenz zum Ausland bei den

Produzentenpreise ca. 30-50%.

Preisrückgang bei der Milch geringer, da Grenzschutz teilweise schon

abgebaut wurde (Käsefreihandel, Bilaterale II).

Präsentation Gastrosuisse 5.7.12

0

50

100

150

200

250

300

350

CH

F/d

t

2011

2020

Quelle: ART und ETH

FHAL*

*nach Umsetzung FHAL und nach Abschluss der Übergangsphase

12

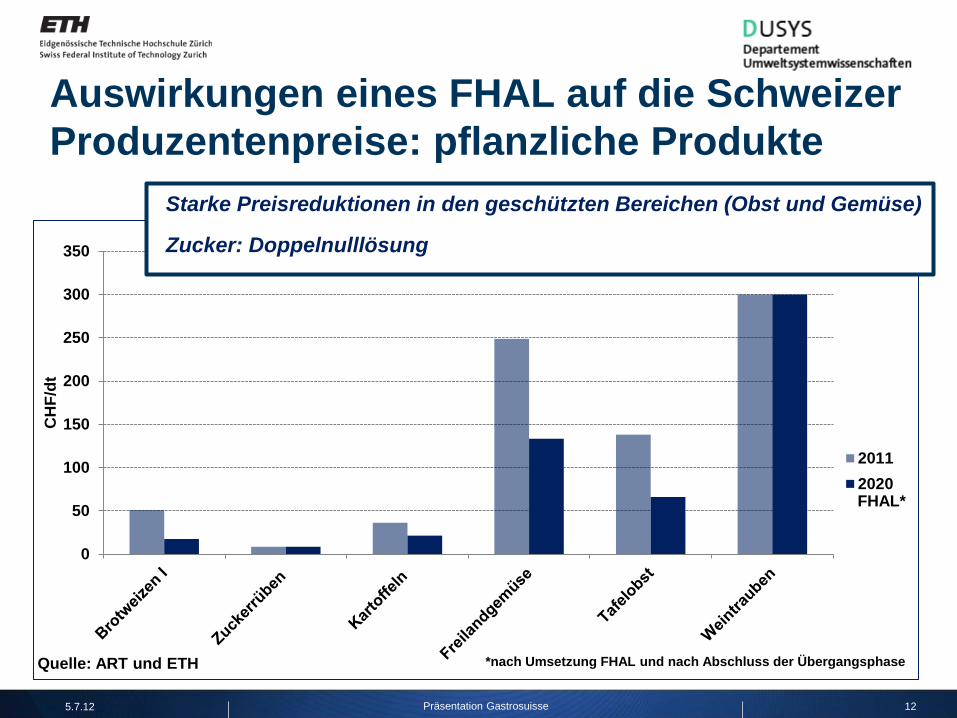

Auswirkungen eines FHAL auf die Schweizer

Produzentenpreise: pflanzliche Produkte

Starke Preisreduktionen in den geschützten Bereichen (Obst und Gemüse)

Zucker: Doppelnulllösung

Präsentation Gastrosuisse 5.7.12

13

Wie stark kann die Gastronomie von tieferen

Preisen bei einem FHAL profitieren?

CH-Agrarrohstoffe

Industrie Grosshandel

Gastronomie

Importprodukte

Abhängig davon, ob Preisreduktionen an die Gastronomie weiter

gegeben werden (Preistransmission). Dabei spielt der Wettbewerb

auf den vorgelagerten Stufen eine wichtige Rolle (mehr

Wettbewerb bessere Preistransmission).

Verhandlungsgegenstand! Kenntnisse über Marktlage

(national/international) sehr wichtig.

Präsentation Gastrosuisse 5.7.12

Mercosur ist ein wichtiger Markt für Schweizer

Investitionsgüter und Dienstleistungen (Banken,

Versicherungen).

17.5% der Schweizer Fleischimporte stammen aus

Mercosur.

Vom importierten Rindfleisch stammen 25% aus

Mercosur (beim gefrorenen sind es mehr als 50%).

Exkurs: FHA mit Mercosur

unc.edu

Die Schweiz kommt unter Zugzwang sobald die EU ein Freihandels-

abkommen mit Mercosur konkretisiert.

Es ist mit weitreichende Konsequenzen für den Schweizer Agrar-

sektor zu rechnen.

Präsentation Gastrosuisse 5.7.12

Ein Freihandelsabkommen würde vor allem beim Rindfleisch zu sinkenden

Preisen führen. Davon könnte die Gastronomie profitieren.

15

Preisentwicklungen auf dem Weltmarkt

0

500

1000

1500

2000

2500

3000

3500

4000

4500

US

D/t

(a

rith

me

tis

ch

er

Du

rch

sc

hn

itt)

Milchprodukte

Fleisch

Ölsaaten/Öle

Weisszucker

Getreide

Quelle: OECD-FAO Agricultural Outlook

Nominelle Preissteigerungen bei Milchprodukten und bei Fleisch

Reale Preissenkungen bei Ölsaaten, Zucker und Getreide

Präsentation Gastrosuisse 5.7.12

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

Ab

we

ich

un

g d

es

Ert

rag

s v

om

la

ng

fris

tig

en

Tre

nd

(To

nn

en

pro

ha

)

Australia EU (27) US

16

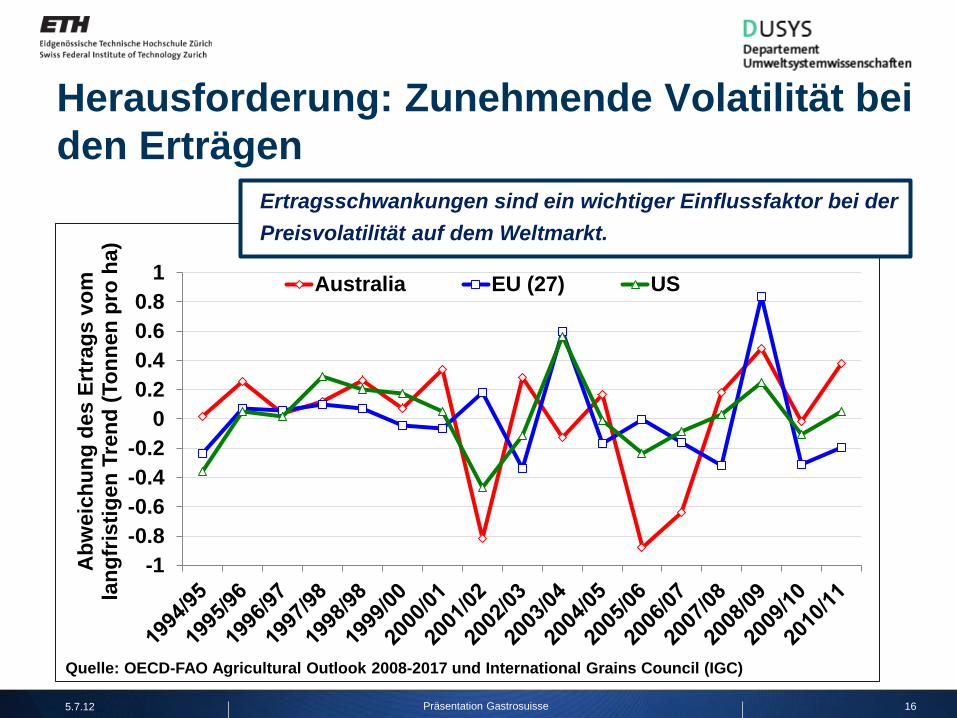

Herausforderung: Zunehmende Volatilität bei

den Erträgen

Quelle: OECD-FAO Agricultural Outlook 2008-2017 und International Grains Council (IGC)

Präsentation Gastrosuisse 5.7.12

Ertragsschwankungen sind ein wichtiger Einflussfaktor bei der

Preisvolatilität auf dem Weltmarkt.

17

Folgerungen für die Gastronomie (I)

Grenzschutz:

Ein Abbau des Grenzschutzes ist nicht in Sicht. Das hohe Schweizer

Preisniveau bei den Agrarprodukten wird sich in absehbarer Zeit kaum

ändern. Die Schweizer Gastronomie wird in in den nächsten Jahren mit

ähnlichen Kosten für Vorleistungen konfrontiert sein.

Bei einem FHAL und einer vollständingen Senkung der Preise auf das

EU-Niveau wäre mit Preisen zu rechnen, die ca.

30%-50% beim Fleisch,

30% bei Milch und Milchprodukten (ohne Käse),

und 40-50% beim Getreide und bei den Ölsaaten

tiefer liegen als das jetzige Preisniveau.

Weltmarkt:

Hohe Preisvolatilität bleibt bestehen. Risikomanagement auf

Beschaffungsseite. Absicherung gegen starke Preisschwankungen.

Präsentation Gastrosuisse 5.7.12

18

Trade-off zwischen Privatkonsum und

Ausserhauskonsum

Privatkonsum

Ausserhaus-

konsum

Präsentation Gastrosuisse 5.7.12

19

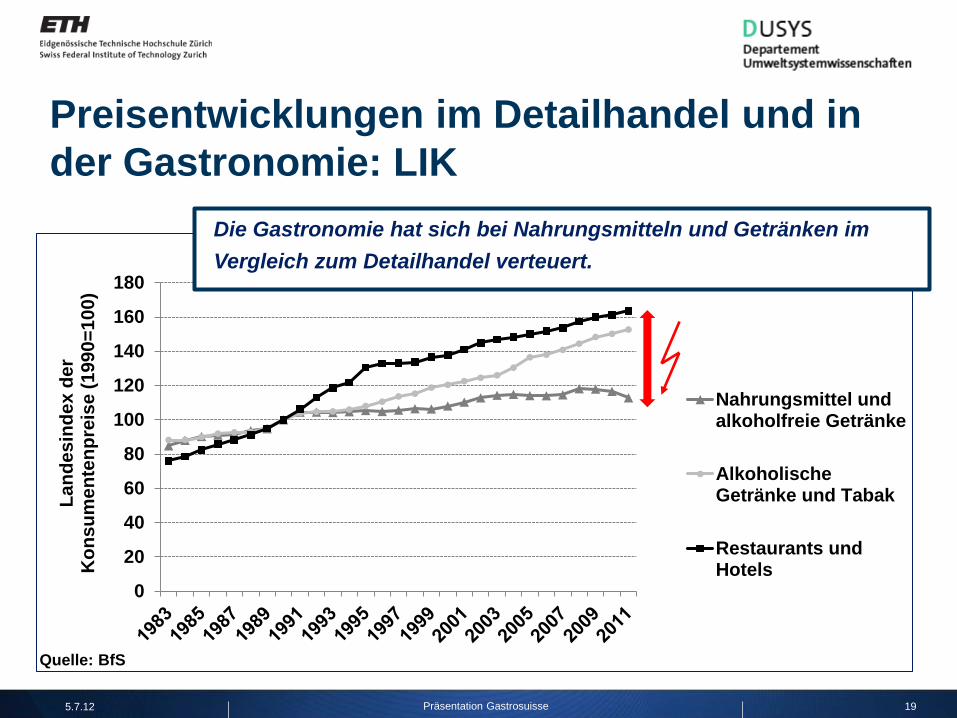

Preisentwicklungen im Detailhandel und in

der Gastronomie: LIK

0

20

40

60

80

100

120

140

160

180

La

nd

es

ind

ex

de

r K

on

su

me

nte

np

reis

e (

19

90

=1

00

)

Nahrungsmittel undalkoholfreie Getränke

AlkoholischeGetränke und Tabak

Restaurants undHotels

Präsentation Gastrosuisse 5.7.12

Quelle: BfS

Die Gastronomie hat sich bei Nahrungsmitteln und Getränken im

Vergleich zum Detailhandel verteuert.

20

Konkurrenzfähigkeit langfristig gefährdet

Privatkonsum

Ausserhaus-

konsum Privatkonsum

Ausserhaus-

konsum

Präsentation Gastrosuisse 5.7.12

21

Interaktion zwischen Privatkonsum und

Ausserhauskonsum: Einpersonenhaushalte

0

200

400

600

800

1000

1200

1400

bis <=3000 >3000 bis<=6000

>6000 bis<=9000

>9000 bis<=13000

>13000

Mo

na

tlic

he

Au

sg

ab

en

in

CH

F

Monatliches Einkommen

Nahrungsmittel

Mahlzeiten undGetränkeGastronomie

Quelle: Analyse der Nachfrage nach Nahrungsmitteln in der Schweiz, ETH Zürich (in Bearbeitung) (HABE 2005, BfS)

Präsentation Gastrosuisse 5.7.12

22

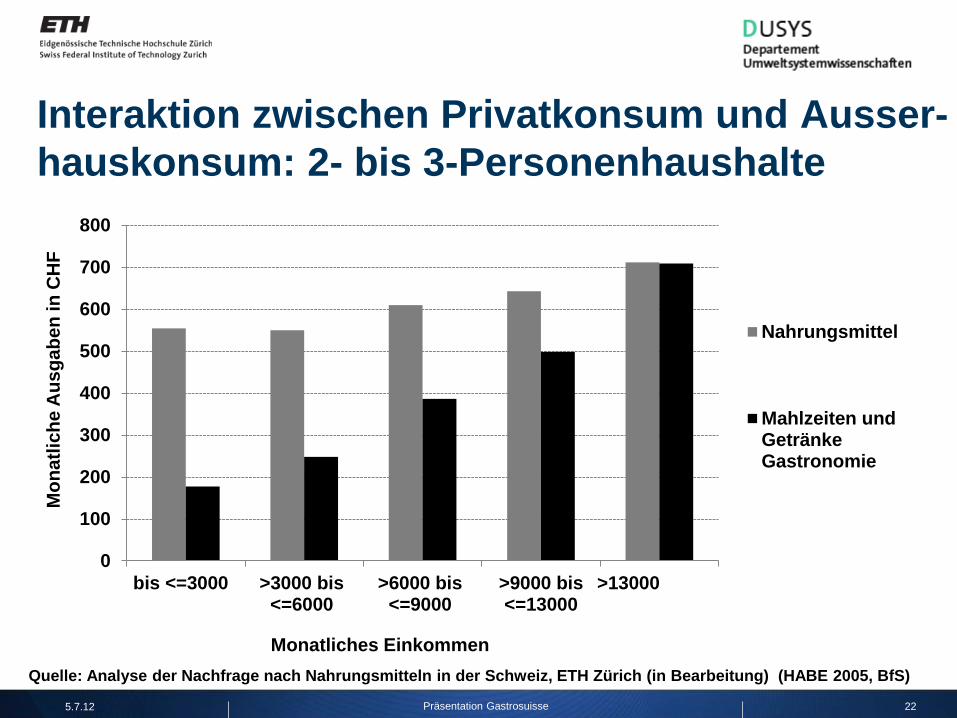

Interaktion zwischen Privatkonsum und Ausser-

hauskonsum: 2- bis 3-Personenhaushalte

0

100

200

300

400

500

600

700

800

bis <=3000 >3000 bis<=6000

>6000 bis<=9000

>9000 bis<=13000

>13000

Mo

na

tlic

he

Au

sg

ab

en

in

CH

F

Monatliches Einkommen

Nahrungsmittel

Mahlzeiten undGetränkeGastronomie

Präsentation Gastrosuisse 5.7.12

Quelle: Analyse der Nachfrage nach Nahrungsmitteln in der Schweiz, ETH Zürich (in Bearbeitung) (HABE 2005, BfS)

23

Interaktion zwischen Privatkonsum und Ausser-

hauskonsum: 4- bis 5-Personenhaushalte

0

200

400

600

800

1000

1200

bis <=3000 >3000 bis<=6000

>6000 bis<=9000

>9000 bis<=13000

>13000

Mo

na

tlic

he

Au

sg

ab

en

in

CH

F

Monatliches Einkommen

Nahrungsmittel

Mahlzeiten undGetränkeGastronomie

Präsentation Gastrosuisse 5.7.12

Quelle: Analyse der Nachfrage nach Nahrungsmitteln in der Schweiz, ETH Zürich (in Bearbeitung) (HABE 2005, BfS)

24

Ausgaben für Nahrungsmittel im Detailhandel

und Ausgaben in der Gastronomie in CHF/Monat

Nahrungsmittel

(Privatkonsum)

1 2-3 4-5 6-7 >7

<=3000 302.2 (151) 554.6 (26) 485.3 (3) NA NA

>3000 bis <=6000 293.6 (359) 549.8 (311) 669.5 (54) 906 (1) NA

>6000 bis <=9000 307.1 (231) 609.8 (413) 774.3 (178) 766.7 (13) NA

>9000 bis <=13000 317.7 (72) 643.0 (460) 908.6 (258) 989.9 (13) 867.1 (2)

>13000 328.1 (23) 711.8 (315) 1’015.4 (185) 1’232.4 (18) 2’117.8 (1)

Gastronomie 1 2-3 4-5 6-7 >7

<=3000 145.3 (151) 177.5 (26) 380.3 (3) NA NA

>3000 bis <=6000 275.7 (359) 248.2 (311) 223.8 (54) 150.2 (1) NA

>6000 bis <=9000 412.2 (231) 386.3 (413) 325.0 (178) 292.3 (13) NA

>9000 bis <=13000 584.0 (72) 498.5 (460) 421.1 (258) 284.6 (13) 1383.1 (2)

>13000 1156.8 (23) 709.0 (315) 692.5 (185) 713.0 (18) 332.4 (1)

Mo

na

tlic

hes E

ink

om

me

n in

CH

F

Anzahl Personen im Haushalt

Präsentation Gastrosuisse 5.7.12

Die Zahlen in Klammern stehen für die Anzahl Haushalte in dieser Kategorie.

Quelle: Analyse der Nachfrage nach Nahrungsmitteln in der Schweiz, ETH Zürich (in Bearbeitung) (HABE 2005, BfS)

25

Folgerungen für die Gastronomie (II)

Preisliche Konkurrenzfähigkeit gegenüber Detailhandel muss

gewahrt bleiben. Eine Verschiebung des Preisverhältnisses zu

Ungunsten der Gastronomie kann langfristig zu Umsatzeinbussen

führen.

Interaktion Privatkonsum-Ausserhauskonsum (Gastronomie)

Verständnis der Interaktion sehr wichtig.

Die Ausgaben in der Gastronomie sind einkommenselastischer

als die Ausgaben für Nahrungsmittel im Detailhandel.

Quantifizieren der Interaktionseffekte. Welches sind die

langfristigen Konsequenzen für die Gastronomie, wenn sich

das Preisverhältnis Gastronomie zu Detailhandel verschiebt

(“Kreuzpreiselastizität”), wie es in den letzten Jahren der Fall

war? Wie stark werden dadurch die Umsätze beeinflusst?

Präsentation Gastrosuisse 5.7.12

26

Fragen… Diskussion…

Präsentation Gastrosuisse 5.7.12

Kontakt:

Matteo Aepli

Gruppe für Agrar-, Lebensmittel und Umweltökonomie

Sonneggstrasse 33

SOL E5

8092 Zürich

044 632 75 64