i r c p del g d f e 2010 t r a r p v 11/16 - caepccm.df.gob.mx · metro, embajadas, consulados e...

TRANSCRIPT

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2010

TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS

VOLUMEN 11/16

ÍNDICE

VOLUMEN 11/16

III. ÓRGANOS DESCONCENTRADOS 5

III.1. CENTRO DE ATENCIÓN A EMERGENCIAS Y PROTECCIÓN CIUDADANA DE LA CIUDAD DE MÉXICO 7

III.1.1. ANTECEDENTES 7

III.1.2. AUDITORÍA FINANCIERA 14

III.1.2.1. CAPÍTULO 5000 “BIENES MUEBLES E INMUEBLES” 14

Auditoría ASC/158/10

III.2. SISTEMA DE AGUAS DE LA CIUDAD DE MÉXICO 75

III.2.1. ANTECEDENTES 75

III.2.2. AUDITORÍA FINANCIERA 81

III.2.2.1. CAPÍTULO 3000 “SERVICIOS GENERALES” 81

Auditoría ASC/159/10

III.2.3. AUDITORÍA DE OBRA PÚBLICA 161

III.2.3.1. SUBFUNCIÓN 23 “AGUA POTABLE” 161

Auditoría AOPE/106/10

III.3. PLANTA DE ASFALTO DEL DISTRITO FEDERAL 207

III.3.1. ANTECEDENTES 207

III.3.2. AUDITORÍA FINANCIERA 216

III.3.2.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” 216

Auditoría ASC/160/10

III.4. PROYECTO METRO DEL DISTRITO FEDERAL 281

III.4.1. ANTECEDENTES 281

III.4.2. AUDITORÍA FINANCIERA 286

III.4.2.1. CAPÍTULO 3000 “SERVICIOS GENERALES” 286

Auditoría ASC/161/10

III.4.3. AUDITORÍA DE OBRA PÚBLICA 345

III.4.3.1. SUBFUNCIÓN 22 “TRANSPORTE” 345

Auditoría AOPE/107/10

III.5. AUTORIDAD DEL ESPACIO PÚBLICO DEL DISTRITO FEDERAL 459

III.5.1. ANTECEDENTES 459

III.5.2. AUDITORÍA DE OBRA PÚBLICA 465

III.5.2.1. SUBFUNCIÓN 20 “URBANIZACIÓN” 465

Auditoría AOPE/108/10

ÓRGANOS DESCONCENTRADOS

III

7

VOLUMEN 11/16

III.1. CENTRO DE ATENCIÓN A EMERGENCIAS Y PROTECCIÓN

CIUDADANA DE LA CIUDAD DE MÉXICO

III.1.1. ANTECEDENTES

Con fecha 22 de junio de 2009, el Jefe de Gobierno del Distrito Federal expidió el decreto

por el que se crea el órgano desconcentrado denominado Centro de Atención a Emergencias

y Protección Ciudadana de la Ciudad de México, el cual fue publicado en la Gaceta Oficial

del Distrito Federal. Dicho decreto entró en vigor el 23 de junio del mismo año.

En el artículo Cuarto Transitorio del mismo decreto, se estableció que, para su operación,

coordinación y mando, la Secretaría de Seguridad Pública, la Secretaría de Finanzas y la

Oficialía Mayor del Gobierno del Distrito Federal, en el ámbito de sus respectivas

competencias, realizarían las acciones conducentes para la transferencia y asignación de

recursos humanos, materiales y financieros que requiriera dicho órgano desconcentrado.

Con fecha 26 de enero de 2010, se publicó en la Gaceta Oficial del Distrito Federal

el Decreto por el que se derogan diversas disposiciones del Reglamento Interior de la

Secretaría de Seguridad Pública del Distrito Federal, el cual, en su artículo Cuarto Transitorio,

dispuso que: “La Secretaría de Seguridad Pública del Distrito Federal deberá proceder a

realizar las adecuaciones jurídico-administrativas y presupuestales para que los recursos

humanos, materiales y financieros asignados al desarrollo del Proyecto Bicentenario

„Ciudad Segura‟ de la Ciudad de México, se transfieran al Centro de Atención a Emergencias

y Protección Ciudadana de la Ciudad de México”.

En el decreto de creación se consideró que la Ciudad de México, como parte de la Zona

Metropolitana del Valle de México, enfrenta desafíos en lo concerniente a la infraestructura,

servicios básicos, vivienda, medio ambiente, combate a la delincuencia, previsión de daños

resultado de fenómenos meteorológicos y sísmicos, prevención de accidentes con sustancias

químicas, propagación de padecimientos infecto-contagiosos y control de los riesgos

derivados de las actividades económicas o de recreación en las ciudades, entre otras.

Por lo que es fundamental para este gobierno, atender de forma eficiente todo tipo de

eventualidades y reaccionar de manera inmediata a emergencias, siniestros, riesgos,

infracciones, delitos, desastres naturales o causados por el hombre; así como prevenir la

alteración del orden en la vía pública, entre otros.

8

VOLUMEN 11/16

También se indicó que aunado a la operación de equipos y sistemas tecnológicos para la

prevención, investigación y persecución de delitos e infracciones administrativas, a cargo

de la Secretaría de Seguridad Pública, se requiere de una instancia que abarque mayores

incidencias a las señaladas.

Para ello se hizo necesario crear un centro integral de monitoreo y atención, en el que

converjan varias dependencias de la Administración Pública del Distrito Federal que sincronicen

y coordinen acciones oportunas para una eficaz y eficiente atención.

El monitoreo integral se concentraría en la vía pública aledaña a escuelas, parques

públicos, mercados, centros de servicios financieros, rutas de transporte y centros de

servicios estratégicos, puntos de incidencia delictiva, Sistema de Transporte Colectivo

Metro, embajadas, consulados e instalaciones federales, sin perjuicio que pueda ampliarse a

otros espacios de dominio privado con alta concentración de población, en los términos

que así lo permita la ley en la materia.

Para garantizar la eficiencia y eficacia en acciones de gobierno relacionadas con este

centro, se requirió de un órgano desconcentrado como instancia única de coordinación,

que por su relevancia estará adscrito directamente a la Jefatura de Gobierno del Distrito

Federal.

El Centro de Atención a Emergencias y Protección Ciudadana de la Ciudad de México,

realizó sus funciones en 2010 con base en la estructura orgánica establecida en el

alcance al dictamen técnico núm. 1/2007, el cual fue comunicado por la Contraloría General

del Distrito Federal a la Jefatura de Gobierno del Distrito Federal el 11 de febrero de 2010,

vigente a partir del 1o. de febrero de ese mismo año, quedando registrada como parte de

los organigramas de la Jefatura de Gobierno del Distrito Federal y sus unidades

administrativas.

Atribuciones

Las atribuciones que le corresponden al Centro de Atención a Emergencias y Protección

Ciudadana de la Ciudad de México, fueron establecidas en el numeral segundo del

decreto de su creación del 22 de junio de 2009, y son las siguientes:

9

VOLUMEN 11/16

“I. Apoyar al Jefe de Gobierno del Distrito Federal y a las dependencias involucradas

en la atención a emergencias diversas;

”II. Coadyuvar con el personal de las diferentes instituciones públicas y privadas, en

caso de emergencias, urgencias médicas, incendios, desastres, auxilio a la población,

seguridad pública, vialidad, medio ambiente, protección civil, servicios a la comunidad,

entre otras;

”III. Operar un sistema de monitoreo visual en la vía pública;

”IV. Recibir información del monitoreo que realicen instituciones de seguridad privada

o propietarios o usuarios de inmuebles destinados a plazas o centros comerciales,

unidades deportivas, centros de esparcimiento con acceso de público en general,

cuando así lo requieran y se convenga, y cualquier otro que resulte útil para el

cumplimiento del objetivo del Órgano;

”V. Integrar un Banco de Información, con los datos que genere el Centro y los que

obtenga mediante intercomunicación con los bancos policiales, de protección civil,

bomberos, servicios de emergencias, Locatel, entre otros, que resulte necesaria;

”VI. Realizar y establecer estudios, análisis, aspectos técnicos, tecnológicos, operativos

y logísticos para el desarrollo del Centro;

”VII. Proporcionar información a la Secretaría de Seguridad Pública para la toma de

decisiones de Inteligencia para la Prevención en las materias de su competencia

y en general, para el cumplimiento de la Ley que regula el uso de tecnología para la

Seguridad Pública del Distrito Federal y demás disposiciones jurídicas aplicables;

”VIII. Establecer mecanismos de coordinación y distribución de información entre las

dependencias de la Administración Pública Local, de los datos, estadísticas,

diagnósticos, resultados y demás información que genere el Centro, a efecto de

dotarlas de elementos para la oportuna toma de decisiones, y una correcta planeación

de programas y ejecución de acciones; y

10

VOLUMEN 11/16

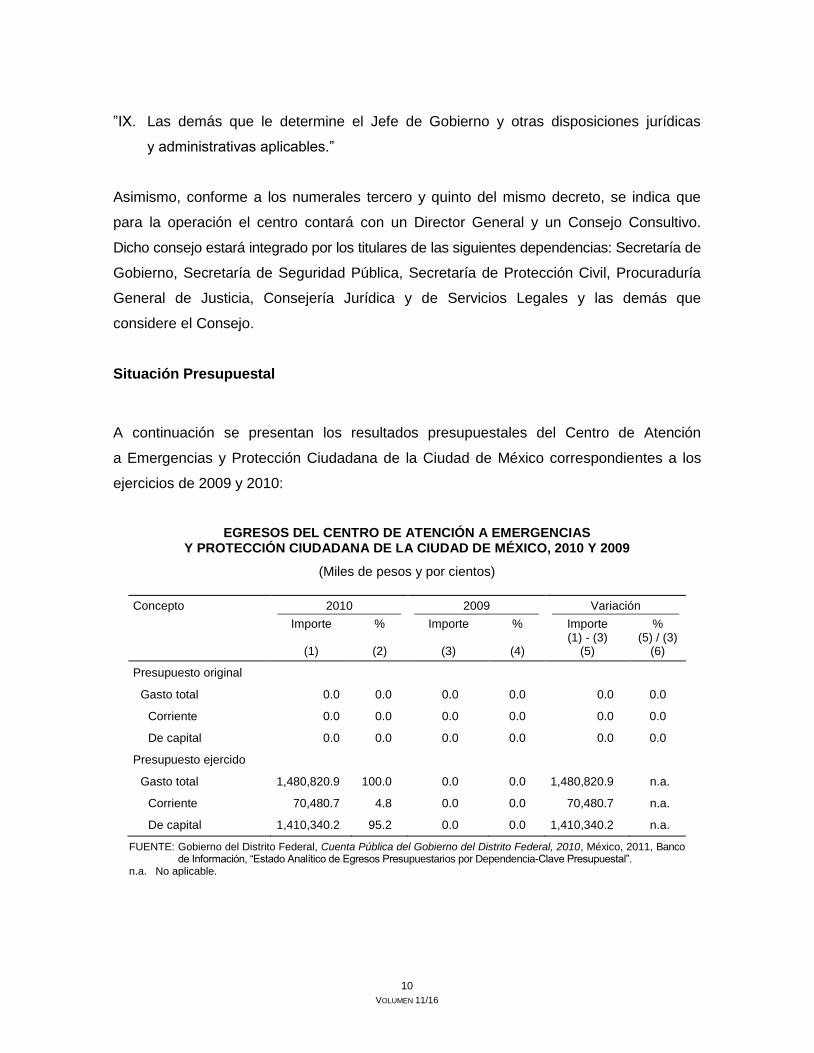

”IX. Las demás que le determine el Jefe de Gobierno y otras disposiciones jurídicas

y administrativas aplicables.”

Asimismo, conforme a los numerales tercero y quinto del mismo decreto, se indica que

para la operación el centro contará con un Director General y un Consejo Consultivo.

Dicho consejo estará integrado por los titulares de las siguientes dependencias: Secretaría de

Gobierno, Secretaría de Seguridad Pública, Secretaría de Protección Civil, Procuraduría

General de Justicia, Consejería Jurídica y de Servicios Legales y las demás que

considere el Consejo.

Situación Presupuestal

A continuación se presentan los resultados presupuestales del Centro de Atención

a Emergencias y Protección Ciudadana de la Ciudad de México correspondientes a los

ejercicios de 2009 y 2010:

EGRESOS DEL CENTRO DE ATENCIÓN A EMERGENCIAS Y PROTECCIÓN CIUDADANA DE LA CIUDAD DE MÉXICO, 2010 Y 2009

(Miles de pesos y por cientos)

Concepto 2010 2009 Variación

Importe

(1)

%

(2)

Importe

(3)

%

(4)

Importe (1) - (3)

(5)

% (5) / (3)

(6)

Presupuesto original

Gasto total 0.0 0.0 0.0 0.0 0.0 0.0

Corriente 0.0 0.0 0.0 0.0 0.0 0.0

De capital 0.0 0.0 0.0 0.0 0.0 0.0

Presupuesto ejercido

Gasto total 1,480,820.9 100.0 0.0 0.0 1,480,820.9 n.a.

Corriente 70,480.7 4.8 0.0 0.0 70,480.7 n.a.

De capital 1,410,340.2 95.2 0.0 0.0 1,410,340.2 n.a.

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2010, México, 2011, Banco de Información, “Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal”.

n.a. No aplicable.

11

VOLUMEN 11/16

GASTOS PRESUPUESTADO Y EJERCIDO DEL CENTRO DE ATENCIÓN A EMERGENCIAS Y PROTECCIÓN CIUDADANA DE LA CIUDAD DE MÉXICO, 2010 Y 2009

(Miles de pesos y por cientos)

Concepto Presupuestado Ejercido Variación

(1)

(2)

Importe (2) - (1)

(3)

% (3) / (1)

(4)

2010

Gasto total 0.0 1,480,820.9 1,480,820.9 n.a.

Corriente 0.0 70,480.7 70,480.7 n.a.

De capital 0.0 1,410,340.2 1,410,340.2 n.a.

2009

Gasto total 0.0 0.0 0.0 0.0

Corriente 0.0 0.0 0.0 0.0

De capital 0.0 0.0 0.0 0.0

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2010, México, 2011, Banco de Información, “Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal”.

n.a. No aplicable.

En 2010, el Centro de Atención a Emergencias y Protección Ciudadana de la Ciudad de

México no contó con presupuesto asignado, ya que éste entró en funciones a partir del

1o. de febrero de 2010; sin embargo, erogó 1,480,820.9 miles de pesos, que representó el

1.2% del monto ejercido por los entes públicos del Sector Central del Gobierno del Distrito

Federal (122,276,143.1 miles de pesos).

Los presupuestos original y ejercido por capítulos de gasto fueron los siguientes:

GASTO POR CAPÍTULOS DEL CENTRO DE ATENCIÓN A EMERGENCIAS Y PROTECCIÓN CIUDADANA DE LA CIUDAD DE MÉXICO, 2010

(Miles de pesos y por cientos)

Concepto Original Ejercido Variación

Importe

(1)

%

(2)

Importe

(3)

%

(4)

Importe (3) - (1)

(5)

% (5) / (1)

(6)

Gasto total 0.0 0.0 1,480,820.9 100.0 1,480,820.9 n.a.

Corriente 0.0 0.0 70,480.7 4.8 70,480.7 n.a.

“Servicios Personales” 0.0 0.0 32,851.4 2.2 32,851.4 n.a.

“Materiales y Suministros” 0.0 0.0 1,422.5 0.1 1,422.5 n.a.

“Servicios Generales” 0.0 0.0 36,206.8 2.5 36,206.8 n.a.

De capital 0.0 0.0 1,410,340.2 95.2 1,410,340.2 n.a.

“Bienes Muebles e Inmuebles” 0.0 0.0 1,410,340.2 95.2 1,410,340.2 n.a.

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2010, México, 2011, Banco de Información, “Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal”.

n.a. No aplicable.

12

VOLUMEN 11/16

Principales Resultados

Para realizar las acciones que permitieran cumplir los objetivos planteados al órgano

desconcentrado, éste ejerció en 2010 su presupuesto en el Eje Estratégico del Programa

General de Desarrollo del Distrito Federal 2007-2012 que se señala a continuación:

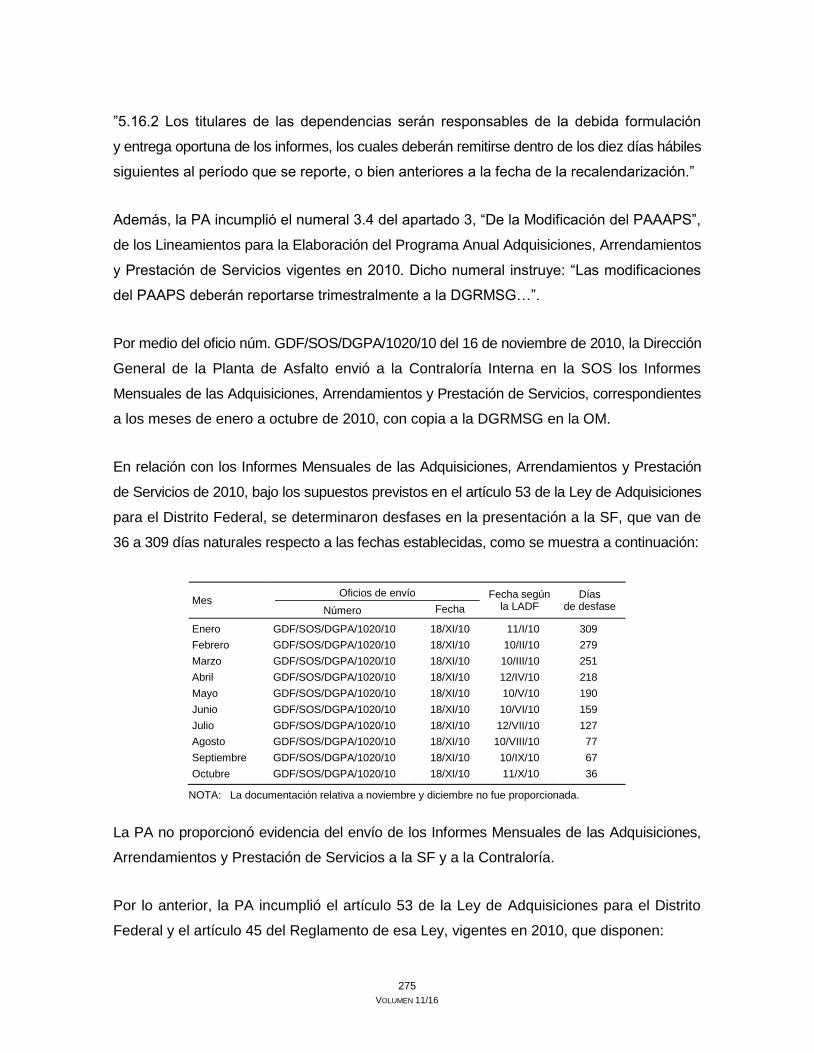

Durante el ejercicio de 2010, el Centro de Atención a Emergencias y Protección Ciudadana

de la Ciudad de México participó en la ejecución del Eje Estratégico “Seguridad y Justicia

Expedita” en las subfunciones 08 “Seguridad Pública” y 09 “Protección civil”; y ejecutó

dos subfunciones prioritarias 08 “Seguridad Pública” y 09 “Protección Civil”, las cuales

consideraron dos resultados y dos actividades institucionales, como se detalla en seguida:

1. Subfunción prioritaria 08 “Seguridad Pública”, resultado 09 “El Combate a la Delincuencia

y la Inseguridad se hace Visiblemente más Eficaz”.

En la actividad institucional 03 “Proyecto Bicentenario „Ciudad Segura‟ (SMSC4i4),

durante el ejercicio de 2010, en el Centro de Atención a Emergencias y Protección

Ciudadana de la Ciudad de México se llevaron a cabo las siguientes acciones:

Se construyeron dos Centros de Control y Comando denominados C2, Oriente y Poniente,

comprendiendo las tareas de obra civil, acabados, instalaciones hidrosanitarias,

eléctricas y de aire acondicionado, y equipamiento de sistemas de detección de

incendios; asimismo, se iniciaron los trabajos de construcción del Centro de Control,

Comando y Comunicación (C4), el cual contó con una superficie de 33,979 m2 y su

obra se concluyó en 2011.

Para el caso del Centro de Control y Comando de C2 Sur se requirieron trabajos

de remodelación integral y de reforzamiento estructural de un edificio existente, con

una superficie de 976 m2.

En los Centros de Control y Comando, Centro, Sur, Oriente y Poniente, se llevaron

a cabo los trabajos de implementación, configuración, pruebas y puesta en marcha de

los equipos tecnológicos y las actividades de mejora continua, quedando el C2 Centro

13

VOLUMEN 11/16

con 820 Sistemas Tecnológicos de Videovigilancia (STV´s), el C2 Sur con 873, el

C2 Oriente con 1,019 y el C2 Poniente con 1,367 STV´s.

2. Subfunción prioritaria 09 “Protección Civil”, resultado 10 “La Ciudadanía está Protegida

en Casos de Emergencia y Desastres y recibe Auxilio Oportuno y Efectivo cuando se

presentan”.

En este resultado se desarrolló la actividad institucional 07 “Acciones para la operación

del Centro de Atención a Emergencias y Protección Ciudadana”, las acciones para la

operación se enfocaron a permitir un adecuado funcionamiento del órgano desconcentrado,

lo cual admitió una administración idónea del Proyecto Bicentenario “Ciudad Segura”

(SMSC4i4) y proporcionar diversos apoyos a las diferentes áreas que lo conforman

para el logro de los objetivos establecidos en el decreto de su creación.

Se llevó a cabo el manejo y administración de los inventarios y el almacén, así como la

administración del presupuesto y sus respectivos informes; se generaron 233 reportes de

incidencias relevantes y 11 verificaciones de obstrucción de cámaras, el seguimiento

de los avances de implementación operativa; se efectuaron 11 programas mensuales de

ubicación de STV´s, 629 mapas de incidencias delictivas por sector, 335 mapas,

275 consignas diarias de video monitoreo, así como 7 evaluaciones de consigna en C2

y la conformación de 22 bases de datos estadísticos.

Tipos de Revisión

En ejercicio de sus atribuciones, la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal realizó en 2010 al Centro de Atención a Emergencias

y Protección Ciudadana de la Ciudad de México dos auditorías: una financiera y una

de desempeño.

14

VOLUMEN 11/16

III.1.2. AUDITORÍA FINANCIERA

III.1.2.1. CAPÍTULO 5000 “BIENES MUEBLES E INMUEBLES”

Auditoría ASC/158/10

ANTECEDENTES

El Centro de Atención a Emergencias y Protección Ciudadana de la Ciudad de México

(CAEPCCM) ocupó el segundo lugar respecto del presupuesto ejercido en 2010 y reportado

en la Cuenta Pública del Gobierno del Distrito Federal del mismo año por los órganos

desconcentrados que forman parte del Gobierno del Distrito Federal, que ejercieron un

total de 4,603,403.1 miles de pesos, en virtud de que el CAEPCCM ejerció un importe

de 1,480,820.9 miles de pesos, que representó el 32.2% del presupuesto ejercido por

dichos entes.

En el ejercicio de 2010, el CAEPCCM no contó con presupuesto asignado, ya que éste entró

en funciones a partir del 1o. de febrero de 2010, de conformidad con el alcance al dictamen

técnico núm. 1/2007 de la Jefatura de Gobierno del Distrito Federal (JGDF).

El presupuesto ejercido por el CAEPCCM en 2010 por el importe de 1.480,820.9 miles

de pesos fue erogado con cargo a cuatro capítulos de gasto (1000 “Servicios Personales”,

2000 “Materiales y Suministros”, 3000 “Servicios Generales” y 5000 “Bienes Muebles

e Inmuebles”) destacando, por su monto, el capítulo 5000 “Bienes Muebles e Inmuebles”,

en el cual ejerció un importe de 1,410,340.3 miles de pesos, que representó el 95.2% del total

ejercido por ese órgano desconcentrado (1,480,820.9 miles de pesos).

Del presupuesto ejercido en 2010 por el CAEPCCM en el capítulo 5000 “Bienes Muebles

e Inmuebles”, destacó el correspondiente a las partidas 5303 “Vehículos y Equipo Destinados

a Servicios Públicos y la Operación de Programas Públicos” por 748.2 miles de pesos (0.1%)

y 5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” por 1,408,297.8 miles de

pesos (99.8%), las cuales registraron en conjunto la cantidad de 1,409,045.9 miles de pesos,

que representaron el 99.9% del presupuesto ejercido en el capítulo.

15

VOLUMEN 11/16

En la Cuenta Pública de 2010, en el apartado “ECG, Análisis de Egresos por Capítulo de

Gasto”, el CAEPCCM, respecto del presupuesto ejercido, informó: “Esta variación obedece

a que este Órgano Desconcentrado no contó con presupuesto original, debido a que inició

operaciones el 1o. de febrero de 2010, según consta en el alcance al Dictamen de Estructura

01/2007 de la Jefatura de Gobierno, emitido por la Contraloría General del Distrito Federal

y el Decreto de Creación del Centro publicado en la Gaceta Oficial del Distrito Federal el

22 de junio de 2009. Los recursos adicionados fueron destinados específicamente al pago

de los compromisos contraídos en el marco del sistema multidisciplinario con sensores,

comando, control, comunicación y computación, información, inteligencia, investigación

e integración (SMSC4i4), del Proyecto Bicentenario „Ciudad Segura‟, en la partida 5801

„Maquinaria y Equipo de Defensa y Seguridad Pública”.

Al inicio del ejercicio de 2010, al CAEPCCM no le fue asignado presupuesto, ya que éste

entró en funciones a partir del 16 de febrero de 2010. El monto de los recursos ejercidos

en 2010 fue ministrado por la Secretaría de Finanzas (SF) mediante 20 afectaciones

programático-presupuestales, y el total ascendió a 1,480,820.9 miles de pesos, de los

cuales 1,410,340.3 miles de pesos (95.2%) correspondieron al capítulo 5000 “Bienes Muebles

e Inmuebles”. Dichos recursos en cuanto a su origen y fuente de financiamiento como se

muestran a continuación:

(Miles de pesos)

Concepto de recursos Partidas presupuestales Totales

5101 5102 5204 5206 5303 5801

Origen:

2 “Recursos provenientes de transferencias compensadas entre distintas UR‟S” 488.8 14.2 174.0 617.3 748.2 1,408,297.8 1,410,340.3

Sumas 488.8 14.2 174.0 617.3 748.2 1,408,297.8 1,410,340.3

Tipo

1 “Recursos Fiscales” 488.8 14.2 174.0 617.3 748.2 2,042.5

5 “Recursos Federales-Otros” 1,407,945.8 1,407,945.8

Sumas 488.8 14.2 174.0 617.3 748.2 1,407,945.8 1,410,340.3

Fuente de financiamiento:

01 “Recursos Fiscales” 488.8 14.2 174.0 617.3 748.2 2,042.5

71 “Recursos” 1,407,945.8 1,407,945.8

Sumas 488.8 14.2 174.0 617.3 748.2 1,407,945.8 1,410,340.3

5101 “Mobiliario”. 5102 “Equipo de Administración”. 5204 ”Equipo y Aparatos de Comunicaciones y Telecomunicaciones”. 5206 “Bienes Informáticos”. 5303 “Vehículos y Equipo Destinados a Servicios Públicos y la Operación de Programas Públicos”. 5801 “Maquinaria y Equipo de Defensa y Seguridad Pública”.

16

VOLUMEN 11/16

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por el Centro

de Atención a Emergencias y Protección Ciudadana de la Ciudad de México en el capítulo

5000 “Bienes Muebles e Inmuebles”, se haya registrado, aprobado, modificado, comprometido,

devengado, ejercido y pagado de conformidad con la normatividad y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

La propuesta de la presente auditoría se basó en los criterios generales de selección de

“Importancia Relativa”, “Presencia y Cobertura” y “Exposición al Riesgo”, incluidos en el

Manual de Selección de Auditorías de la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal vigente a partir del 11 de julio de 2007, debido a lo siguiente:

“Importancia Relativa”. Se consideró lo ejercido en el capítulo 5000 “Bienes Muebles e

Inmuebles” porque involucró recursos considerables en su presupuesto ejercido en 2010

(1,410,340.3 miles de pesos) y representó el 95.2% del total erogado (1,480,820.9 miles

de pesos) por el órgano desconcentrado.

“Presencia y Cobertura”. En virtud de que la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal (CMHALDF) no ha practicado al CAEPCCM auditorías

financieras al capítulo 5000 “Bienes Muebles e Inmuebles”, se seleccionó dicho capítulo a fin

de garantizar que sea susceptible de auditar por estar contenido en la Cuenta Pública del

Gobierno del Distrito Federal del ejercicio de 2010.

“Exposición al Riesgo”. Se seleccionó el capítulo 5000 “Bienes Muebles e Inmuebles” por ser

el órgano desconcentrado de reciente creación y estar expuesto a riesgos de desperdicio,

irregularidades, ineficiencias o incumplimiento de objetivos y metas.

La auditoría se llevó a cabo con fundamento en los artículos 16, párrafo primero; 74, fracción VI;

y 122, Apartado C, Base Primera, fracción V, inciso c), de la Constitución Política de los

Estados Unidos Mexicanos; 42, fracción XIX; y 43, del Estatuto de Gobierno del Distrito

Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal;

2o., fracción X; 3o.; y 8o., fracciones I, II, IV, V, VI, VIII, IX y XII, de la Ley Orgánica

17

VOLUMEN 11/16

de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal;

y 13, fracción VIII, de su Reglamento Interior.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

El alcance de la auditoría se determinó como resultado de los trabajos de planeación

correspondientes; una vez integrado el 100.0% del presupuesto ejercido en 2010 por

el CAEPCCM en el capítulo 5000 “Bienes Muebles e Inmuebles” por 1,410,340.3 miles de

pesos, se seleccionaron como muestra de auditoría las partidas 5303 “Vehículos y Equipo

Destinado a Servicios Públicos y la Operación de Programas Públicos” (748.2 miles de pesos)

y 5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” (1,408,297.8 miles de pesos).

Para determinar la muestra de auditoría de las partidas a revisar, se observaron los siguientes

criterios:

1. Por tratarse de una auditoría financiera, se estratificó el universo de los recursos ejercidos

en 2010 por el sujeto fiscalizado en el capítulo 5000 “Bienes Muebles e Inmuebles”

(1,410,340.3 miles de pesos) por partida presupuestal y se determinó el porcentaje

que representan cada una de ellas en relación con el total del capítulo, con la finalidad de

identificar los importes y partidas más significativos, como se muestra a continuación:

(Miles de pesos y por cientos)

Partida Presupuesto %

Asignado Ejercido

5101 “Mobiliario” 0.0 488.8 0.0

5102 “Equipo de Administración” 0.0 14.2 0.0

5204 “Equipos y Aparatos de Comunicaciones y Telecomunicaciones” 0.0 174.0 0.0

5206 “Bienes Informáticos” 0.0 617.3 0.1

5303 “Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas Públicos” 0.0 748.2 0.1

5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” 0.0 1,408,297.8 99.8

Total 0.0 1,410,340.3 100.0

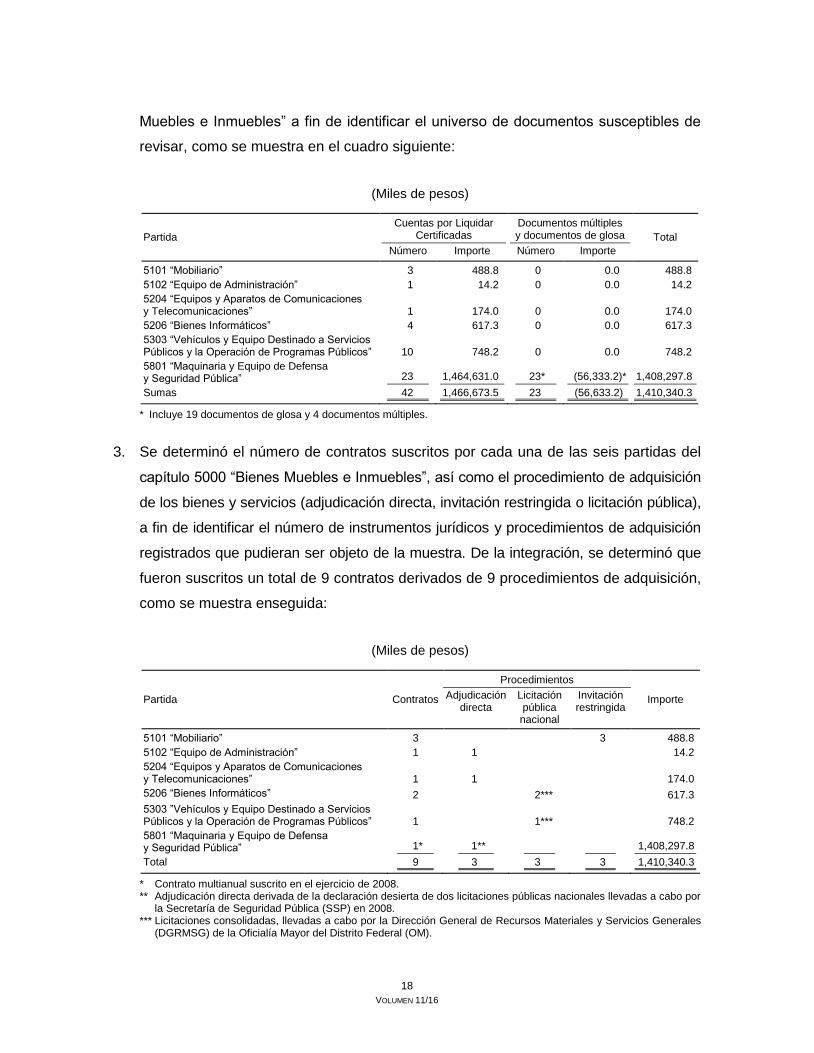

2. Se integró el número de Cuentas por Liquidar Certificadas (CLC) y documentos múltiples

(incluyendo los documentos de glosa) que fueron emitidos en 2010 por el sujeto de

fiscalización en las seis partidas presupuestales de gasto del capítulo 5000 “Bienes

18

VOLUMEN 11/16

Muebles e Inmuebles” a fin de identificar el universo de documentos susceptibles de

revisar, como se muestra en el cuadro siguiente:

(Miles de pesos)

Partida

Cuentas por Liquidar Certificadas

Documentos múltiples y documentos de glosa Total

Número Importe Número Importe

5101 “Mobiliario” 3 488.8 0 0.0 488.8

5102 “Equipo de Administración” 1 14.2 0 0.0 14.2

5204 “Equipos y Aparatos de Comunicaciones y Telecomunicaciones” 1 174.0 0 0.0 174.0

5206 “Bienes Informáticos” 4 617.3 0 0.0 617.3

5303 “Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas Públicos” 10 748.2 0 0.0 748.2

5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” 23 1,464,631.0 23* (56,333.2)* 1,408,297.8

Sumas 42 1,466,673.5 23 (56,633.2) 1,410,340.3

* Incluye 19 documentos de glosa y 4 documentos múltiples.

3. Se determinó el número de contratos suscritos por cada una de las seis partidas del

capítulo 5000 “Bienes Muebles e Inmuebles”, así como el procedimiento de adquisición

de los bienes y servicios (adjudicación directa, invitación restringida o licitación pública),

a fin de identificar el número de instrumentos jurídicos y procedimientos de adquisición

registrados que pudieran ser objeto de la muestra. De la integración, se determinó que

fueron suscritos un total de 9 contratos derivados de 9 procedimientos de adquisición,

como se muestra enseguida:

(Miles de pesos)

Partida Contratos

Procedimientos

Importe Adjudicación directa

Licitación pública nacional

Invitación restringida

5101 “Mobiliario” 3 3 488.8

5102 “Equipo de Administración” 1 1 14.2

5204 “Equipos y Aparatos de Comunicaciones y Telecomunicaciones” 1 1 174.0

5206 “Bienes Informáticos” 2 2*** 617.3

5303 ”Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas Públicos” 1 1*** 748.2

5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” 1* 1** 1,408,297.8

Total 9 3 3 3 1,410,340.3

* Contrato multianual suscrito en el ejercicio de 2008. ** Adjudicación directa derivada de la declaración desierta de dos licitaciones públicas nacionales llevadas a cabo por

la Secretaría de Seguridad Pública (SSP) en 2008. *** Licitaciones consolidadas, llevadas a cabo por la Dirección General de Recursos Materiales y Servicios Generales

(DGRMSG) de la Oficialía Mayor del Distrito Federal (OM).

19

VOLUMEN 11/16

De conformidad con los criterios anteriores, se seleccionaron para su revisión las partidas

5303 “Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas

Públicos” por 748.2 miles de pesos y 5801 “Maquinaria y Equipo de Defensa y Seguridad

Pública” por 1,408,297.8 miles de pesos. De las dos partidas que integran la muestra de

auditoría, se seleccionaron para su revisión cinco y siete CLC, respectivamente, que por

su monto fueron las más relevantes de cada partida, por importes de 748.2 miles de pesos

y 1,030,594,9 miles de pesos, que suman 1,031,343.0 miles de pesos y representan el 71.1%

del presupuesto ejercido en el capítulo, como se muestra en el cuadro siguiente:

(Miles de pesos y por cientos)

Partida Contratos CLC Documentos múltiples

Importe %*

5303 “Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas Públicos” 1 5 0 748.2 0.1

5801 “Maquinaria y Equipo de Defensa y Seguridad Pública” 1 7 4 1,030,594.9 73.0

Total 2 12 4 1,031,343.0 73.1

* Porcentaje en relación con el presupuesto ejercido en el capítulo 5000 “Bienes Muebles e Inmuebles”.

La auditoría se llevó a cabo en la Coordinación Ejecutiva de Administración e Implementación

del CAEPCCM, así como en las Direcciones de Recursos Financieros y de Recursos

Materiales, por ser las unidades administrativas que se encargaron de registrar las operaciones

presupuestales y financieras, y de conservar la documentación justificativa y comprobatoria

del gasto.

Se revisó el manual administrativo del CAEPCCM vigente en el ejercicio de 2010, tanto en

su parte de organización como en la de procedimientos, para verificar que su organización

fuera acorde con la estructura orgánica dictaminada, y que los procedimientos aplicables

a los rubros de revisión estuvieran dictaminados y registrados por la Coordinación General

de Modernización Administrativa (CGMA).

Se aplicaron cuestionarios de control interno al personal de las unidades administrativas

encargadas, durante 2010, de la gestión, autorización, pago, registro y control de las operaciones

presupuestales y financieras con cargo a las dos partidas de la muestra de auditoría.

Se analizaron 20 afectaciones programático-presupuestarias que modificaron el presupuesto

del capítulo 5000 “Bienes Muebles e Inmuebles” y específicamente en las dos partidas

20

VOLUMEN 11/16

de la muestra; asimismo, se verificaron las causas por las cuales se modificó el presupuesto

de dichas partidas y se constató que se contara con la documentación soporte de las

modificaciones formuladas.

Se efectuó la confirmación de operaciones con los dos proveedores relacionados con las

dos partidas de la muestra de auditoría; y se realizaron visitas de inspección física a cinco

vehículos adquiridos en 2010 con cargo a la partida presupuestal 5303 “Vehículos y Equipo

Destinado a Servicios Públicos y la Operación de Programas Públicos”; también se realizaron

visitas de inspección a dos Centros de Comunicación y Control denominados C2 (C2 Oriente

y C2 Sur), con el fin de verificar parte de los equipos instalados en 2010 y que formaron

parte del “Sistema Multidisciplinario con sensores para los centros de control, comando,

comunicación y cómputo, inteligencia, investigación, información e integración SMSC4i4

Ciudad Segura”, objeto de la revisión.

Se efectuaron pruebas de cumplimiento de auditoría respecto al registro y control de las

operaciones relacionadas con las partidas de la muestra de auditoría, que consistieron en

lo siguiente:

1. Se revisó que la adquisición de bienes y la contratación de servicios se haya ajustado

a alguno de los procedimientos de adquisición (adjudicación directa, invitación restringida

a cuando menos tres proveedores y licitación pública nacional o internacional) establecidos

en la normatividad aplicable.

2. Se verificó que se hayan formalizado los contratos con proveedores de bienes y

prestadores de servicios y que éstos no se encontraran inhabilitados por la Contraloría

General del Distrito Federal (CGDF) y/o por la Secretaría de la Función Pública (SFP).

3. Se revisó que los proveedores y prestadores de servicios hayan entregado comprobantes

de pago a nombre del GDF/CAEPCCM y que éstos cumplieran los requisitos fiscales

indicados en el Código Fiscal de la Federación vigente en 2010.

4. Se verificó que los pagos realizados por el sujeto de fiscalización que afectaron las dos

partidas de la muestra de auditoría, fueran por la entrega de bienes y la recepción de

servicios realizados, y que cumplieran las condiciones pactadas en los contratos y en

la normatividad aplicable.

21

VOLUMEN 11/16

5. Se comprobó que los recursos ejercidos por el CAEPCCM en el capítulo sujeto a revisión,

se hayan registrado, de acuerdo con su naturaleza, en la partida presupuestal establecida

en el Clasificador por Objeto del Gasto del Gobierno del Distrito Federal y demás

normatividad aplicable vigente en 2010.

6. Se revisó que el CAEPCCM haya enviado su Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios (PAAAPS) para el ejercicio de 2010 y sus

respectivas modificaciones a la DGRMSG de la OM en los plazos establecidos para tal

efecto, y que dicho programa se haya publicado en la Gaceta Oficial del Distrito Federal.

7. Se verificó que las operaciones relacionadas con las partidas de la muestra de auditoría

hayan contado, en su caso, con la aprobación del Subcomité de Adquisiciones,

Arrendamientos y Prestación de Servicios de la JGDF en los casos procedentes; que se

hayan realizado estudios de precios de mercado en los procedimientos de adjudicación

directa; y que los procedimientos de licitación pública se hayan ajustado a lo establecido

en la Ley de Adquisiciones para el Distrito Federal y su Reglamento, así como en el

manual administrativo del CAEPCCM, vigentes en 2010.

8. Se verificó la aplicación de sanciones o descuentos a los proveedores por el incumplimiento

de alguna de las cláusulas de los contratos o la entrega incompleta o extemporánea de

bienes, que se hubieran hecho efectivas las garantías establecidas y que los pagos a los

proveedores se hubieran sujetado a los precios convenidos y a las fechas fijadas en

los contratos, en cumplimiento de la normatividad aplicable.

9. Se constató que, en el caso de las CLC seleccionadas como muestra de auditoría,

fueron elaboradas y autorizadas por los servidores públicos facultados para tal fin y de

conformidad con la normatividad aplicable, y que se hubiera conservado la documentación

justificativa y comprobatoria original de los pagos realizados y gestionados por el

CAEPCCM (requisiciones, contratos, fianzas, notas de remisión, facturas, etc.).

10. De la muestra de CLC seleccionadas para su revisión, se verificó que se hayan

comunicado a la SF los compromisos contraídos al 31 de diciembre de 2010, así como

el reporte de su pasivo circulante, de conformidad con la Ley de Presupuesto y Gasto

Eficiente del Distrito Federal vigente en 2010.

22

VOLUMEN 11/16

Las pruebas sustantivas consistieron en verificar que las cifras reportadas por el sujeto

fiscalizado correspondieran a lo reportado en la Cuenta Pública de 2010 del CAEPCCM,

así como la integración por partida del presupuesto ejercido en el capítulo 5000 “Bienes

Muebles e Inmuebles”; en comprobar la elaboración y autorización de las requisiciones de

bienes; en verificar que se contara con evidencia de la devengación de los servicios

prestados y la recepción y control de los bienes adquiridos en los lugares pactados en los

contratos; y en confirmar operaciones con los proveedores.

A continuación se describen las pruebas específicas que se aplicaron a cada partida

seleccionada para su revisión:

Partida 5303 “Vehículos y Equipo Destinados

a Servicios Públicos y la Operación de Programas Públicos”

Se revisó el procedimiento de adhesión por parte del CAEPCCM a la adquisición consolidada

que realizó la OM para la compra de vehículos, por un importe de 748.2 miles de pesos, que

representan el 100.0% del importe ejercido en la partida y el 0.1% del total erogado en el

capítulo 5000 “Bienes Muebles e Inmuebles” (1,410,340.3 miles de pesos).

Se verificó que la adquisición de los vehículos por el CAEPCCM en el ejercicio de 2010

haya sido considerada dentro su PAAAPS y comunicado a la OM.

También se verificó que el pago realizado por medio de cinco CLC para la adquisición de

los cinco vehículos, estuviera soportado con la documentación justificativa y comprobatoria

del gasto (requisiciones, contratos, facturas, etc.); que el CAEPCCM contara con los

mecanismos de comprobación idóneos que permitieran evidenciar la devengación de la

adquisición; y que el expediente relativo contara con la respectiva documentación soporte

(requisición, oficio de suficiencia presupuestal, solicitud de adhesión a la compra consolidada,

contratos, facturas, entradas al almacén etc.).

Partida 5801 “Maquinaria y Equipo de Defensa y Seguridad Pública”

En esta partida, se verificó que los pagos efectuados por el CAEPCCM al proveedor hayan

sido considerados dentro del PAAAPS del ejercicio de 2010 y sus respectivas modificaciones

23

VOLUMEN 11/16

correspondientes a ese ejercicio, y que éstos se enviaran a la OM para su autorización

y registro dentro de los plazos establecidos; también se confirmó que se contara con evidencia

documental de los equipos instalados por el proveedor y que los trabajos fueran acordes

al objeto del contrato.

Se verificó que las siete CLC que integraron la muestra de auditoría de esta partida, fueran

elaboradas de conformidad con los requisitos establecidos en el Manual de Normas y

Procedimientos Presupuestarios para la Administración Pública del Distrito Federal y demás

normatividad aplicable vigente en 2010.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Para el estudio y evaluación del control interno, se consideró necesario revisar, para determinar

la naturaleza, extensión y alcance de las pruebas de auditoría por aplicar, el manual de

organización del CAEPCCM vigente en 2010, con el fin de identificar la estructura orgánica

del sujeto fiscalizado, las funciones y atribuciones de las unidades administrativas que lo

integran y las que intervinieron en el rubro objeto de la revisión.

También se revisaron diversos procedimientos que integran su manual de procedimientos,

con el fin de conocer aquellos que le fueron aplicables al registro y control de las operaciones

relativas a las dos partidas de la muestra de auditoría y si éstos se aplicaron en el ejercicio

de 2010. De la revisión a su manual administrativo, tanto en su parte de organización

como de procedimientos, se determinó lo siguiente:

1. Antecedentes de creación del CAEPCCM

Con fecha 22 de junio de 2009, se publicó en la Gaceta Oficial del Distrito Federal el Decreto

por el que se crea el CAEPCCM, que en su numeral primero indica: “Se crea el órgano

desconcentrado denominado Centro de Atención a Emergencias y Protección Ciudadana

de la Ciudad de México, adscrito a la Jefatura de Gobierno del Distrito Federal, cuyo objeto

es la captación de información integral para la toma de decisiones en materia de vialidad,

seguridad pública, medio ambiente, protección civil, servicios a la comunidad y urgencias

médicas, entre otras, mediante un centro integral de video monitoreo, bases de información

y aplicaciones informáticas de inteligencia”.

24

VOLUMEN 11/16

En el artículo cuarto transitorio del mismo decreto, se establece que para su operación,

coordinación y mando, la SSP, la SF y la OM, en el ámbito de sus respectivas competencias,

realizarían las acciones conducentes para la transferencia y asignación de recursos humanos,

materiales y financieros que requiriera dicho órgano desconcentrado.

Con fecha 26 de enero de 2010, se publicó en la Gaceta Oficial del Distrito Federal el Decreto

por el que se derogan diversas disposiciones del Reglamento Interior de la Secretaría

de Seguridad Pública del Distrito Federal, que en su artículo cuarto transitorio, dispone:

“La Secretaría de Seguridad Pública del Distrito Federal deberá proceder a realizar las

adecuaciones jurídico-administrativas y presupuestales para que los recursos humanos,

materiales y financieros asignados al desarrollo del Proyecto Bicentenario „Ciudad Segura‟

de la Ciudad de México, se transfieran al Centro de Atención a Emergencias y Protección

Ciudadana de la Ciudad de México”.

Posteriormente, mediante el oficio núm. CG/095/2010 de fecha 11 de febrero de 2010,

el Contralor General del Distrito Federal envió a la JGDF el alcance al dictamen núm. 1/2007

de esa dependencia, en el cual se generan los movimientos para la creación de la estructura

orgánica del CAEPCCM, con vigencia a partir del 1o. de febrero de 2010.

De acuerdo con el numeral segundo, fracciones I, II, III, V, VI y VII del decreto de creación

del 22 de junio de 2009, el CAEPCCM tiene, entre otras atribuciones, las siguientes:

“I. Apoyar al Jefe de Gobierno del Distrito Federal y a las dependencias involucradas en la

atención a emergencias diversas […];

”II. Coadyuvar con el personal de las diferentes instituciones públicas y privadas, en caso de

emergencias, urgencias médicas, incendios, desastres, auxilio a la población, seguridad

pública, vialidad, medio ambiente, protección civil, servicios a la comunidad, entre otras;

”III. Operar un sistema de monitoreo visual en la vía pública […];

”V. Integrar un Banco de Información, con los datos que genere el Centro y los que obtenga

mediante intercomunicación con los bancos policiales de protección civil, bomberos, servicios

de emergencias, Locatel, entre otros, que resulte necesaria;

25

VOLUMEN 11/16

”VI. Realizar y establecer estudios, análisis, aspectos técnicos, tecnológicos, operativos

y logísticos para el desarrollo del Centro;

”VII. Proporcionar información a la Secretaría de Seguridad Pública para la toma de decisiones

de inteligencia para la prevención en las materias de su competencia y, en general, para

el cumplimiento de la Ley que regula el uso de tecnología para la Seguridad Pública del

Distrito Federal y demás disposiciones jurídicas aplicables.”

Asimismo, conforme al numeral tercero del mismo decreto, el CAEPCCM contará para su

operación con un Director General y un Consejo Consultivo; y dicho consejo estará integrado

por los titulares de las siguientes dependencias:

“I. Secretaría de Gobierno,

”II. Secretaría de Seguridad Pública,

”III. Secretaría de Protección Civil,

”IV. Procuraduría General de Justicia,

”V. Consejería Jurídica y de Servicios Legales,

”VI. Las demás que considere el Consejo.”

Estructura orgánica

El CAEPCCM inició el desempeño de sus funciones en 2010 con base en la estructura

orgánica establecida en el alcance al dictamen técnico núm. 1/2007, comunicado por la

CGDF a la Jefatura de Gobierno del Distrito Federal mediante el oficio núm. CG/095/2010

del 11 de febrero de 2010, vigente a partir del 1o. de febrero de ese mismo año; de igual

manera, la Coordinación Ejecutiva de Administración e Implementación inició operaciones

con fundamento en el mismo dictamen y de acuerdo con el mismo oficio.

De conformidad con el alcance al dictamen núm. 1/2007, el CAEPCCM se integró con una

dirección general y cuatro coordinaciones ejecutivas, como sigue:

26

VOLUMEN 11/16

1. Coordinación Ejecutiva de Operaciones

a) Dirección de Vinculación y Enlace

b) Dirección de C2 y C2 Móvil

2. Coordinación Ejecutiva de Tecnologías e Ingeniería

a) Dirección de Sistemas

b) Dirección de Equipamiento

3. Coordinación Ejecutiva de Análisis Estratégicos

a) Dirección de Análisis Estratégicos

b) Dirección de Estadística Criminal

c) Dirección de Cartografía Delictiva

4. Coordinación Ejecutiva de Administración e Implementación

a) Dirección de Recursos Humanos

b) Dirección de Recursos Financieros

c) Dirección de Recursos Materiales e Implementación

La estructura anterior, en el ámbito central, incluyó también 18 subdirecciones y 35 jefaturas

de unidad departamental, así como 10 subdirecciones y 10 jefaturas de unidad departamental

en el ámbito territorial (C2 Norte, C2 Sur, C2 Oriente, C2 Poniente y C2 Centro).

Con el fin de dar suficiencia presupuestal para cubrir la estructura orgánica anterior, la

Subsecretaría de Egresos, adscrita a la SF, mediante el oficio núm. DGE B/049BIS/2010 del

2 de febrero de 2010, comunicó a la CGMA que se autorizó la afectación presupuestaria

compensada sin número por un importe de 65,122.8 miles de pesos para dar suficiencia

presupuestal a la plantilla autorizada.

27

VOLUMEN 11/16

2. Manual Administrativo

Manual de Organización

En el ejercicio de 2010, el CAEPCCM realizó sus funciones con base en el manual

administrativo, en su apartado de organización, dictaminado y registrado con el

núm. MA-01D03-1/07, comunicado a la Coordinación Ejecutiva de Administración e

Implementación por la CGMA mediante el oficio núm. CG/CGMA/DDO/1929/2011 del 8 de

abril de 2011. Dicho manual fue publicado en la Gaceta Oficial del Distrito Federal

el 25 de mayo de 2011.

Manual de Procedimientos

El CAEPCCM realizó el registro de sus operaciones financieras relativas al capítulo 5000

“Bienes Muebles e Inmuebles” con base en los procedimientos comunicados por la

Coordinación Ejecutiva de Administración e Implementación a la CGMA por medio del oficio

núm. CAEPCCM/DG/CEAI/235/2101 del 29 de junio de 2010. Dentro de los procedimientos

enviados, se encuentran 12 relacionados con el capítulo 5000 “Bienes Muebles e Inmuebles”,

los cuales se relacionan a continuación:

1. “Elaboración del Programa Anual de Adquisiciones, Arrendamientos y Prestación de

Servicios”.

2. “Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Adjudicación

Directa”.

3. “Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Invitación Restringida

a cuando Menos Tres Proveedores”.

4. “Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Licitación Pública”.

5. “Revisión de Facturas, Trámite y Aplicación de Penas Convencionales a Contratos”.

6. “Recepción de Bienes Materiales en el Almacén”.

28

VOLUMEN 11/16

7. “Materiales en resguardo o custodia en el Almacén”.

8. “Salida de Materiales del Almacén”.

9. “Inventario Físico de Existencias en el Almacén”.

10. “Aplicación del Sello de no Existencia de Bienes en el Almacén”.

11. “Alta de Bienes Instrumentales en el Padrón Inventarial”.

12. “Baja de Materiales de Bienes Instrumentales”.

Evaluación del Control Interno

Para la evaluación del control interno, se revisaron el marco normativo relativo a las

funciones y atribuciones del CAEPCCM; así como el manual administrativo, integrado por

los manuales de organización y de procedimientos. Adicionalmente, se aplicaron cuestionarios

de control interno, relativos a las actividades que tienen relación con el ejercicio del capítulo

5000 “Bienes Muebles e Inmuebles”, a las distintas áreas de la Coordinación Ejecutiva de

Administración e Implementación.

Una vez integrada y analizada la información relativa al control interno de las áreas

y operaciones sujetas a revisión, se elaboró una matriz de control interno relativa a los

procedimientos que intervinieron en el registro y control de las dos partidas seleccionadas

para evaluar si los mecanismos establecidos hicieron factible la administración de los riesgos

de irregularidades e ineficiencias, y si disminuyeron las debilidades detectadas.

Como resultado del estudio y evaluación del control interno, se determinó que el CAEPCCM,

en cuanto a las actividades de registro y control de las operaciones relacionadas con el

capítulo 5000 “Bienes Muebles e Inmuebles”, contó, en el momento de la conclusión de la

fase de ejecución de auditoría (abril de 2012), con los procedimientos que, en general, hacen

factible la administración de riesgos relativos a irregularidades e ineficiencias; sin embargo,

se observó que dichos procedimientos no se encontraban dictaminados y registrados por

la CGMA. Asimismo, el CAEPCCM presentó debilidades de control interno que de manera

específica se señalan en el apartado de resultados.

29

VOLUMEN 11/16

RESULTADOS

1. Resultado

Con el fin de verificar que las funciones realizadas por las diferentes unidades administrativas

y áreas que integran el CAEPCCM, se hubiesen realizado de conformidad con lo establecido

en el manual administrativo, en sus apartados de organización y de procedimientos, se

revisaron dichos apartados; como resultado de la revisión, se determinó lo siguiente:

Manual Administrativo (Apartado de Organización)

En el ejercicio de 2010, el CAEPCCM realizó sus funciones con base en la estructura

orgánica establecida en el alcance al dictamen técnico núm. 1/2007, comunicado por la

CGDF a la JGDF, mediante el oficio núm. CG/095/2010 del 11 de febrero de 2010, vigente

a partir del 1o. de febrero de ese mismo año.

Posteriormente, la Coordinación Ejecutiva de Administración e Implementación del CAEPCCM

remitió a la CGMA, con el oficio núm. CAEPCCM/DG/CEAI/112/2010 del 29 de abril

de 2010, el manual administrativo en su apartado de organización, el cual fue dictaminado

y registrado con núm. MA-01D03-1/07, comunicado por la CGMA mediante el oficio

núm. CG/CGMA/DDO/1929/2011 del 8 de abril de 2011 y publicado en la Gaceta Oficial

del Distrito Federal el 25 de mayo de 2011.

Dicho manual de organización fue difundido entre el personal de las diferentes áreas del

CAEPCCM por la Coordinación Ejecutiva de Administración e Implementación, mediante

la expedición de ocho oficios de fecha 28 de abril de 2011.

De la revisión al manual administrativo en su apartado de organización, se concluye que

éste fue enviado por la Coordinación Ejecutiva de Administración e Implementación, para

su dictaminación y registro ante la CGMA dentro del período establecido de 60 días

contados a partir de la entrada en vigor de la modificación a la estructura orgánica,

comunicada mediante el alcance al dictamen núm. 1/2007 de la JGDF (numeral 4.4.14 del

apartado 4.4, “Revisión, Dictamen y Registro de Manuales Administrativos” de la Normatividad

en materia de Administración de Recursos para las Dependencias, Unidades Administrativas,

30

VOLUMEN 11/16

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal (Circular Uno), publicada en la Gaceta

Oficial del Distrito Federal el 12 de abril de 2007, vigente en 2010) por lo que no se formula

observación alguna respecto a la dictaminación, registro y publicación en la Gaceta Oficial

del Distrito Federal, así como su difusión entre el personal del CAEPCCM.

Cabe señalar, que la Coordinación Ejecutiva de Administración e Implementación del

CAEPCCM desempeñó sus funciones en 2010 con base en el mismo manual administrativo

en su parte de organización, ya que dicha unidad administrativa está adscrita directamente

al CAEPCCM.

Manual Administrativo (Apartado de Procedimientos)

Por lo que se refiere a los procedimientos mediante los cuales se llevaron a cabo el registro

y control de las operaciones relacionadas con el capítulo 5000 “Bienes Muebles e Inmuebles”,

se determinó lo siguiente:

Mediante nota informativa núm. CAEPCCM/DG/CEAI/DRH/04bis/2012 del 16 de enero

de 2012, la Coordinación Ejecutiva de Administración e Implementación del CAEPCCM

proporcionó 12 procedimientos que utilizó en el ejercicio de 2010 para el registro y control

de las operaciones relacionadas con el capítulo 5000 “Bienes Muebles e Inmuebles”,

nueve de los cuales se relacionan con las dos partidas seleccionadas para su revisión,

como se muestra a continuación:

Área/Procedimiento Partida

Dirección de Recursos Financieros y Dirección de Recursos Materiales e Implementación

“Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Adjudicación Directa” 5303 y 5801

“Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Invitación Restringida a cuando Menos Tres Proveedores”

5303 y 5801

“Adquisición de Bienes, Arrendamientos y Prestación de Servicios por Licitación Pública” 5303 y 5801

“Revisión de Facturas, Trámite y Aplicación de Penas Convencionales a Contratos” 5303 y 5801

Dirección de Recursos Materiales e Implementación

“Elaboración del Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios” 5303 y 5801

“Recepción de Bienes Materiales en el Almacén” 5303

“Materiales en Resguardo o Custodia en el Almacén” 5303

“Salida de Materiales del Almacén” 5303

“Inventario Físico de Existencias en el Almacén” 5303

31

VOLUMEN 11/16

Respecto al envío de dichos procedimientos a la CGMA para su dictaminación y registro,

se tuvo conocimiento de que la Coordinación Ejecutiva de Administración e Implementación

solicitó, mediante el oficio núm. CAEPCCM/DG/CEAI/0127/2010 del 6 de mayo de 2010, una

prórroga de 45 días hábiles para hacer entrega de todos los procedimientos del CAEPCCM.

Posteriormente, mediante el oficio núm. CAEPCCM/DG/CEAI/235/2010 del 29 de junio

de 2010, la Coordinación Ejecutiva de Administración e Implementación remitió a la

CGMA los procedimientos del órgano desconcentrado. En respuesta, con el oficio

núm. CG/CGMA/SDEO/001/2011 del 18 de enero de 2011, el Subdirector de Estructuras

Orgánicas de la CGMA remitió a ese órgano desconcentrado las observaciones formuladas

a los procedimientos enviados.

Con el oficio núm. CAEPCCM/DG/CEAI/DRH/SAP/010/2011 del 8 de febrero de 2011,

la Coordinación Ejecutiva de Administración e Implementación remitió a la CGMA los

procedimientos en los cuales se atendieron cabalmente las observaciones formuladas.

Derivado de lo anterior, la CMHALDF solicitó al ente auditado que informara sobre la situación

que guarda el proceso de dictaminación y registro de los procedimientos del CAEPCCM,

específicamente de los 12 procedimientos relacionados con el capítulo 5000 “Bienes Muebles

e Inmuebles”; en respuesta, la Coordinación Ejecutiva de Administración e Implementación,

mediante el oficio núm. CAEPCCM/DG/CEAI/0129/2012 del 27 de febrero de 2012, informó

que todavía no se recibe respuesta de la CGMA en la cual se comunique que dichos

procedimientos ya fueron dictaminados y registrados por esa unidad administrativa.

De acuerdo con lo anterior, se determinó que la Coordinación Ejecutiva de Administración

e Implementación del CAEPCCM (no obstante haber solicitado una prórroga de 45 días a

la CGMA remitió los procedimientos para su dictaminación y registro con un desfase

de 45 días hábiles respecto de la fecha límite de 60 días hábiles (6 de mayo de 2010)

posteriores a la entrada en vigor de las modificaciones a la estructura orgánica del CAEPCCM

(1o. de febrero de 2010), de conformidad con el numeral 4.4.14 del apartado 4.4, “Revisión,

Dictamen y Registro de Manuales Administrativos”, de la Normatividad en materia de

Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la

32

VOLUMEN 11/16

Administración Pública del Distrito Federal (Circular Uno), publicada en la Gaceta Oficial

del Distrito Federal el 12 de abril de 2007 y vigente en 2010, que dispone:

“Los titulares de las […] unidades administrativas […] son los responsables de la actualización

de los Manuales Administrativos, que se deriven […] de la modificación de la estructura

orgánica, o de la supresión o creación de leyes y normas. La actualización del manual se

realizará en un plazo de 60 días hábiles posteriores a la entrada en vigor de la modificación

efectuada debiendo remitir a la CGMA la documentación correspondiente para que ésta

proceda a la actualización y registro de dicho Manual.”

También incumplió el artículo 16, inciso e), numeral III, Primer Lineamiento, “Ambiente de

Control”, de los Lineamientos Generales de Control Interno para la Administración Pública

del Distrito Federal, que indica:

“e) Manuales de organización y de procedimientos. Los titulares de las Unidades de Gobierno

de la Administración Pública del Distrito Federal, deberán vigilar que los manuales de

organización y procedimientos estén […] debidamente autorizados y ser del conocimiento

de los servidores públicos.”

En la reunión de confronta celebrada el 7 de mayo de 2012, la Dirección General del

CAEPCCM, mediante el oficio núm. CAEPCCM/DG/056/2012 del 4 de mayo de 2012,

informó lo siguiente:

“Al respecto, se solicita considerar que este Órgano Desconcentrado de acuerdo a las acciones

que se realizaron para conformar los procedimientos de las áreas que componen y ante la

limitante de que en 60 días hábiles se debía entregar el Manual Administrativo/procedimientos

y ante la imposibilidad de cumplir con ese plazo por la revisión, elaboración y concentración

de la información que se estaba haciendo para la creación del Manual de Procedimientos

por ser una organismo de nueva creación, fue que se decidió solicitar a la CGMA del

Distrito Federal, la ampliación del plazo para poder entregar en fecha posterior los citados

Procedimientos; y al no recibir alguna contestación por parte de dicha coordinación en sentido

negativo, ya sea verbal o por escrito por parte de dicha autoridad, se consideró que no existía

inconveniente en la solicitud planteada.

33

VOLUMEN 11/16

”Se indica que, ante la falta de pronunciamiento por parte de la CGMA del registro de nuestro

manual de procedimientos, mediante oficios núms. CAEPCCM/DG/CEAI/570/2010 y

CAEPCCM/DG/CEAI/DRH/SAP/023/2012, de fechas 2 de noviembre de 2010 y 13 de marzo

del 2012, respectivamente, se solicitó el estatus de la autorización del mismo, toda vez

que sin la emisión del dictaminen por parte de dicha autoridad, estamos imposibilitados para

proceder a su divulgación vía Gaceta Oficial del Distrito Federal, y comunicados internos

a los servidores públicos que integran el Centro de Atención a Emergencias y Protección

Ciudadana de la Ciudad de México.

”No obstante lo anterior, al respecto, se solicita considerar que mediante los oficios

núms. CAEPCCM/DG/CEAI/0194/2012 y CAEPCCM/DG/CEAI/DRH/209/2012 de fecha

3 de mayo del presente el Coordinador Ejecutivo de Administración e Implementación y el

Director de Recursos Humanos de este Centro de Atención a Emergencias y Protección

Ciudadana de la Ciudad de México, respectivamente, instruyen al Director de Recursos

Humanos y al Subdirector de Administración de Personal que en lo sucesivo se proceda a

cumplir de manera irrestricta los plazos y condiciones que establezca la norma administrativa

en los preceptos invocados.”

La Coordinación Ejecutiva de Administración e Implementación del CAEPCCM giró oficios

de instrucción para que, en lo sucesivo, se dé cumplimiento a los plazos para el envío de

dichos manuales; sin embargo, el incumplimiento en 2010 a la norma fue por el desfase

en el envío a la CGMA del manual administrativo en su parte de procedimientos para su

dictaminación y registro, por lo que la observación del presente resultado no se modifica.

Recomendación ASC-158-10-11-CAEPCCM

Es necesario que el Centro de Atención a Emergencias y Protección Ciudadana de la Ciudad

de México, por conducto de su Coordinación Ejecutiva de Administración e Implementación,

establezca mecanismos de control a fin de garantizar que, en lo sucesivo, las

modificaciones a su manual administrativo, en su parte de procedimientos, sean remitidas

a la Coordinación General de Modernización Administrativa para su dictaminación y registro

dentro del período establecido en la Normatividad en materia de Administración de

Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas

34

VOLUMEN 11/16

de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración

Pública del Distrito Federal (Circular Uno) vigente a la fecha de las modificaciones.

2. Resultado

En el ejercicio de 2010, el CAEPCCM no contó con un presupuesto original para el capítulo

5000 “Bienes Muebles e Inmuebles” pero ejerció, con cargo a este capítulo, un monto de

1,410,340.3 miles de pesos, que representó el 95.2% del total erogado (1,480,820.9 miles

de pesos). La modificación neta del presupuesto en el capítulo de gasto se registró en cada

una de las seis partidas, como se muestra a continuación:

(Miles de pesos)

Partida Presupuesto

Original Modificado Ejercido

5303 "Vehículos y Equipo Destinado a Servicios Públicos y la Operación de Programas Públicos" 0.0 748.2 748.2

5801 "Maquinaria y Equipo de Defensa y Seguridad Pública" 0.0 1,408,297.8 1,408,297.8

Total de la muestra 0.0 1,409,046.0 1,409,046.0

Otras cuatro partidas del capítulo 0.0 1,294.3 1,294.3

Total capítulo 0.0 1,410,340.3 1,410,340.3

Dicha modificación neta se realizó mediante la elaboración de 20 afectaciones programático-

presupuestarias autorizadas por la SF en 2010, las cuales incluyeron un total de 46 movimientos

presupuestarios, como se muestra en el cuadro siguiente:

(Miles de pesos)

Concepto Parcial Total

Presupuesto original 0.0

Más: 985,955.9

12 ampliaciones compensadas

1 adiciones líquidas 6,185.8

9 adiciones compensadas 1,432,484.1 2,424,625.8

Menos:

9 reducciones líquidas (23,508.5)

15 reducciones compensadas (990,777.0) (1,014,285.5)

Modificación al capítulo 5000 1,410,340.3

Presupuesto ejercido 1,410,340.3

35

VOLUMEN 11/16

De las 20 afectaciones programático-presupuestarias que en 2010 tuvo el capítulo 5000 “Bienes

Muebles e Inmuebles”, siete de ellas tuvieron un efecto cero en el presupuesto; 10, por un

importe de 1,409,046.0 miles de pesos, se realizaron con cargo a las dos partidas de la

muestra de auditoría; y las otras tres, afectaron las cuatro partidas restantes por 1,294.3 miles

de pesos.

La justificación de las 10 afectaciones programático-presupuestarias se describe en el siguiente

cuadro:

(Miles de pesos)

Afectación Fecha Adiciones y ampliaciones

Reducciones Total Justificación

C-01-CD-03-14084 31/XII/10 71.9 (71.9)

Reducción líquida de recursos fiscales derivado de remanentes, de los cargos centralizados no utilizados durante el ejercicio fiscal de 2010, toda vez que a la fecha ya fueron aplicados al CAEPCCM. Lo anterior, con fundamento en los artículos 71 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y 64 de su Reglamento, ambos de 2010.

B-01-CD-03-3606 16/VI/10 750.0, 750.0

Adición compensada de recursos fiscales para la adquisición de cinco vehículos tipo sedán para contar con los medios de transporte para realizar visitas de supervisión a los C2, así como a la Infraestructura de STV'S y apoyar las actividades de coordinación operativa en los diferentes aspectos de prevención.

B-01-CD-03-5744 4/VIII/10 70.1 70.1

Ampliación compensada de recursos fiscales debido a que el costo estimado para la adquisición de vehículos destinados a servicios y operación de programas públicos fue inferior al realmente necesario, con las ofertas cotizadas y presentadas por las empresas interesadas en participar en el proceso de adjudicación.

Subtotal partida 5303 820.1 71.9 748.2

C-01-CD-03-13089 22/XII/10 6,185.8 6,185.8

Adición líquida de recursos federales (intereses) para dar continuidad a los trabajos de implementación del Proyecto Bicentenario “Ciudad Segura” consistente en complementar el pago de la colocación de 91 postes de 20 metros para cámaras (STVS), cuyos trabajos constan de equipamiento, infraestructura, instalación de poste, integración y costo del poste. La colocación fue durante el mes de noviembre.

B-01-CD-03-14302 B-01-CD-03-4782

31/XII/10

8/VII/10 952.7

2,500.0 (952.7)

(2,500.0)

Reducción compensada de recursos de origen federal con objeto de atender las obligaciones fiscales, vigentes para el presente año, que se generan de la implementación del Proyecto Bicentenario “Ciudad Segura”.

C-01-CD-03-14476 C-01-CD-03-14480 C-01-CD-03-15063

31/XII/10 31/XII/10 31/XII/10

6,185.9 13,819.8

2,998.3

(6,185.9) (13,819.8)

(2,998.3)

Reducción líquida de recursos federales derivado de recursos no utilizados al cierre del ejercicio fiscal de 2010. Lo anterior, con fundamento en los artículos 71 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y 64 de su Reglamento, ambos de 2010.

Subtotal partida 5801 1,434,754.5 26,456.7 1,408,297.8

Total partidas de la muestra 1,435,574.6 26,528.6 1,409,046.0

Otras tres afectaciones del resto de las partidas del capítulo 1,727.0 432.7 1,294.3

Total del capítulo 1,437,301.6 26,961.3 1,410,340.3

36

VOLUMEN 11/16

Asimismo, las afectaciones presupuestarias que modificaron el presupuesto ejercido por

el CAEPCCM, con cargo a las dos partidas seleccionadas para su revisión, fueron autorizadas

por la SF y se encontraron soportadas con las justificaciones respectivas, conforme a lo

establecido en el Manual de Normas y Procedimientos Presupuestarios para la Administración

Pública del Distrito Federal vigente en 2010, por lo que no se formula observación alguna

respecto a su trámite y autorización.

3. Resultado

El monto de recursos por 1,410,340.3 miles de pesos que modificó el presupuesto del

capítulo 5000 “Bienes Muebles e Inmuebles”, fue realizado con cargo a la siguiente estructura

programático-presupuestal:

(Miles de pesos)

Concepto Presupuesto

Original Modificado Ejercido

Eje estratégico:

2 “Seguridad y Justicia Expedita” 0.0 1,410,340.3 1,410,340.3

Resultados 1,410,340.3

09 “El Combate a la Delincuencia y la Inseguridad se hace Visiblemente más Eficaz” 0.0 1,408,297.8

10 “La Ciudadanía está Protegida en Casos de Emergencias y Desastres y recibe Auxilio Oportuno y Efectivo cuando se Presentan” 0.0 2,042.5

Subresultados 1,410,340.3

01 “La Ciudadanía recibe Atención Oportuna en Caso de Emergencias” 2,042.5

08 “La Infraestructura de Seguridad Pública se Amplía y Mejora” 0.0 1,408,297.8

Actividades institucionales 1,410,340.3

03 “Proyecto Bicentenario „Ciudad Segura‟ (SMSC4i4)” 0.0 1,408,297.8

07 “Acciones para la operación del Centro de Atención a Emergencias y Protección Ciudadana” 0.0 2,042.5

Asimismo, los 1,410,340.3 miles de pesos ejercidos en el capítulo 5000 “Bienes Muebles

e Inmuebles” provinieron principalmente de recursos con fuente de financiamiento federal,

por 1,408,297.8 miles de pesos (99.9%); y los restantes 2,042.5 miles de pesos, con recursos

fiscales y dígito de gasto, como se muestra a continuación:

37

VOLUMEN 11/16

(Miles de pesos y por cientos)

Concepto Parcial Total %

Origen de recursos: 1,410,340.3

2 “Recursos provenientes de transferencias compensadas entre distintas UR´S”

1,410,340.3 100.0

Tipo de recursos: 1,410,340.3

1 “Recursos Fiscales” 2,042.5 0.1

5 “Recursos Federales-Otros” 1,408,297.8 99.9

Fuente de financiamiento: 1,410,340.3

01 “Recursos Fiscales” 2,042.5 0.1

71 “Fondo de Infraestructura, Fondo de Inversión para las Entidades Federativas (FIEF)”

1,408,297.8 99.9

Dígito identificador del gasto: 1,410,340.3

3 “Gasto de Capital” 1,408,974.9 99.9

4 “Gasto de Capital Consolidado” 1,365.4 0.1

Destino del gasto: 1,410,340.3

00 “Gasto Normal” 2,042.5 0.1

36 “Proyecto Bicentenario” 1,408,297.8 99.9

Al respecto, se determinó que el CAEPCCM registró el monto de 1,408,297.8 miles de

pesos (99.9%) con clave 5 “Recursos Federales-Otros”; sin embargo, de conformidad con

la afectación programático-presupuestaria núm. C 01 CD 03 13089 del 22 de diciembre

de 2012, por un monto de 6,185.9 miles de pesos debió registrarse con la clave de tipo de

recurso 7 “Intereses”, ya que en el apartado de justificación se indica lo siguiente:

“Se solicita la presente adición líquida de recursos federales correspondientes a los capítulos

3000 „Servicios Generales‟ y 5000 „Bienes Muebles e Inmuebles‟ por un importe de

$7,685,851.24 pesos (1,500,000.00 pesos para la partida 3407 „Otros Impuestos y Derechos y

Gastos de Fedatarios Públicos‟ y 6,185,851.24 pesos en la partida 5801 „Maquinaria y Equipo

de Defensa y Seguridad Pública‟).

”Lo anterior con base en los oficios números DGEI/330/2010, DGEI/351/2010,

SFDF/SPF/DGAF/DCCF/05170/2010 y SFDF/SPF/DGAF/DCCF/05613/2010, en los cuales

se informó al Centro de Atención a Emergencias y Protección Ciudadana de la Ciudad de

México, el monto de los intereses abonados a la cuenta bancaria que administra la Dirección

General de Administración Financiera, correspondiente a transferencias del Gobierno Federal

por concepto de: „Programa Fondo de Inversión para Entidades Federativas 2010‟.”

38

VOLUMEN 11/16

De acuerdo con lo referido en la afectación, y a la fecha de término de la fase de ejecución

de la auditoría (6 de mayo de 2012), se desprende que el CAEPCCM debió registrar el

monto de los intereses proveniente de la ministración de los recursos federales (7,685.8 miles

de pesos) con la clave del Tipo de Recursos 7 “Intereses” y en las partidas señaladas en

la afectación.

En la reunión de confronta celebrada el 7 de mayo de 2012, la Dirección General del

CAEPCCM, mediante el oficio núm. CAEPCCM/DG/056/2012 del 4 del mismo mes y año,

informó y proporcionó copia de lo siguiente:

“Efectivamente este Órgano Desconcentrado elaboró y solicitó a la Subsecretaría de

Egresos la autorización de la Afectación Presupuestaria Líquida núm. C 01 CD 03 13089

(Adición), misma que fue autorizada por la Subsecretaría en comento, sin embargo estos

recursos no fueron ejercidos en el año 2010, razón por la cual este Centro de Atención a

Emergencias, elaboró y solicitó autorización para la Afectación Presupuestaria Líquida

núm. C 01 CD 03 14476 (Reducción), a través de la cual se plantea la devolución de los

recursos no utilizados al cierre del ejercicio fiscal 2010. Es decir, los recursos provenientes

de Intereses con Tipo 7 fueron inicialmente integrados al presupuesto de este Centro

y posteriormente reintegrados a la hacienda local, razón por la cual no se reflejan en el

presupuesto modificado de este órgano desconcentrado.

”En razón de lo anteriormente expuesto, se envían impresiones emitidas por el Sistema

de Planeación de Recursos Gubernamentales (GRP), de las afectaciones presupuestarias

líquidas núms. C 01 CD 03 13089 y C 01 CD 03 14476, debidamente requisitadas con las

firmas electrónicas.”

Con la documentación proporcionada por la Coordinación Ejecutiva de Administración

e Implementación del CAEPCCM en su respuesta de confronta, se verificó que el monto

de los intereses (7,685.8 miles de pesos) registrados con la clave del Tipo de Recursos 5

“Recursos Federales-Otros” fue reintegrado a la SF mediante una reducción líquida por el

mismo importe, por lo que se concluye que no hay observación alguna en el registro

presupuestal de los recursos.

39

VOLUMEN 11/16

4. Resultado

Reportes Mensuales del Presupuesto Comprometido

Con el fin de verificar el cumplimiento en la entrega oportuna de los reportes mensuales

de 2010 sobre los recursos fiscales, crediticios y provenientes de transferencias federales

que se encontraban comprometidos a la fecha de su presentación, la CMHALDF requirió a

la Coordinación Ejecutiva de Administración e Implementación dichos reportes; en respuesta,

mediante el oficio núm. CAEPCCM/DG/CEAI/01155/2012 del 3 de abril de 2012, esa

unidad administrativa proporcionó los reportes relativos a los meses de mayo a diciembre

de 2010, en los cuales se observó que fueron presentados, en tres casos, con desfases

de 7 a 12 días respecto a su fecha límite de presentación (primeros 10 días siguientes a la

fecha de cierre de cada mes), como se muestra enseguida:

Mes Número de oficio Fecha Días

de desfase Presentación* Límite

Mayo CAEPCCM/DG/CEAI/DRF/038/2010 17/VI/10 10/VI/10 7

Junio CAEPCCM/DG/CEAI/DRF/054/2010 22/VII/10 10/VII/10 12

Julio CAEPCCM/DG/CEAI/DRF/062/2010 17/VIII/10 10/VIII/10 7

Agosto CAEPCCM/DG/CEAI/DRF/017BIS2010 9/IX/10 10/IX/10 0

Septiembre CAEPCCM/DG/CEAI/DRF/SSP/019/2010 8/X/10 10/10/10 0

Octubre CAEPCCM/DG/CEAI/DRF/SSP/020/2010 10/XI/10 10/XI/10 0

Noviembre CAEPCCM/DG/CEAI/DRF/SSP/025/2010 9/XII/10 10/XII/10 0

Diciembre CAEPCCM/DG/CEAI/DRF/SSP/001/2010 7/I/11 10/I/11 0

* Fecha indicada en el sello de recepción de la Dirección General de Egresos de la Subsecretaría de Egresos.

Al respecto, el CAEPCCM informó que no se realizaron los reportes mensuales relativos a los

meses de febrero (fecha de inicio de operaciones), marzo y abril de 2010, ya que la ministración

de recursos se realizó a partir del mes de mayo de ese año, por lo que es a partir de ese

mismo mes cuando se remiten a la SF dichos reportes.

Por presentar los reportes mensuales de su presupuesto comprometido de los meses de

mayo, junio y julio de 2010 con desfases, el CAEPCCM no cumplió el artículo 56 de la Ley

de Presupuesto y Gasto Eficiente del Distrito Federal, vigente en 2010, que dispone:

“Las Dependencias, Órganos Desconcentrados […] remitirán a la Secretaría, dentro de los

primeros diez días de cada mes, un reporte mensual sobre los recursos fiscales, crediticios

40

VOLUMEN 11/16

y provenientes de transferencias federales, que se encuentren comprometidos al cierre de

mes inmediato anterior. La Secretaría podrá solicitar a la Contraloría la verificación de dichos

compromisos y en el caso de que estos no se encuentren debidamente formalizados, la

Secretaría podrá reasignar los recursos que no se encuentren comprometidos.”

En la reunión de confronta celebrada el 7 de mayo de 2012, la Dirección General del

CAEPCCM, por medio del oficio núm. CAEPCCM/DG/056 del 4 de mayo de 2012, informó

lo siguiente:

”Mediante el oficio núm. CAEPCCM/DG/CEAI/0196/2012 del 3 de mayo del presente, el

Coordinador Ejecutivo de Administración e Implementación instruyó al Director de Recursos

Financieros a efecto de observar el cumplimiento irrestricto de los plazos y condiciones

establecidos en el artículo 56 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal.

Asimismo, con fecha 4 de mayo de 2012, el Director de Recursos Financieros, mediante

el oficio núm. CAEPCCM/DG/CEAIIDRF/0120/2012, instruyó al Subdirector de Programación

y Presupuesto en el mismo sentido de cumplimentar lo establecido en el citado artículo.

”Adicionalmente, con fecha 4 de mayo de 2012, el Subdirector de Programación y

Presupuesto mediante su oficio núm. CAEPCCMIDG/CEAI/DRF/SPP/036/2012, instruyó

al Jefe de Unidad Departamental de Integración Programática Presupuestal cumplimentar

lo establecido en el citado artículo.”

La Coordinación Ejecutiva de Administración e Implementación del CAEPCCM, en su respuesta

de confronta, giró oficios de instrucción a las áreas encargadas a efecto de que los

reportes mensuales de presupuesto comprometido sean enviados a la SF oportunamente,

evidenciando el incumplimiento señalado, por lo que la observación del presente resultado

no se modifica.

Recomendación ASC-158-10-12-CAEPCCM

Es necesario que el Centro de Atención a Emergencias y Protección Ciudadana de la

Ciudad de México, por conducto de su Coordinación Ejecutiva de Administración e

Implementación, establezca mecanismos de control a fin de garantizar que los reportes

41

VOLUMEN 11/16

mensuales de su presupuesto comprometido se envíen a la Secretaría de Finanzas del

Gobierno del Distrito Federal conforme a los plazos establecidos en la Ley de Presupuesto

y Gasto Eficiente del Distrito Federal, vigente a la fecha de su envío.

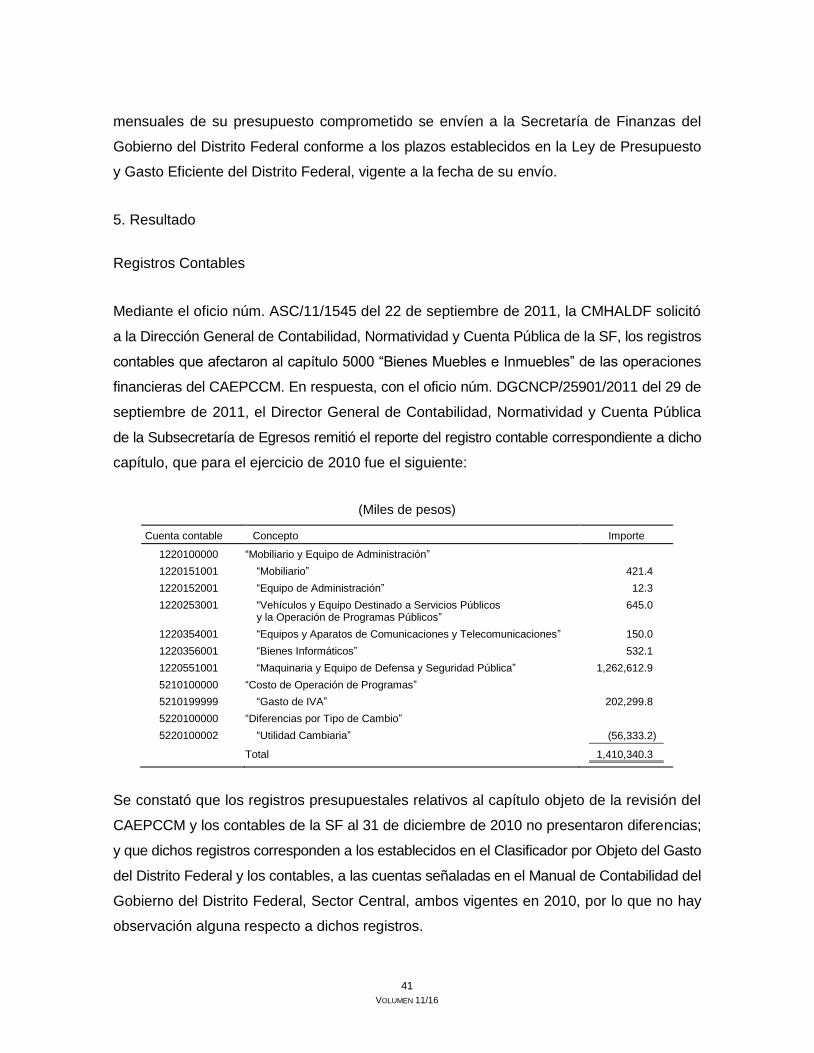

5. Resultado

Registros Contables

Mediante el oficio núm. ASC/11/1545 del 22 de septiembre de 2011, la CMHALDF solicitó