i. thÔng tin vỀ cÔng ty -...

TRANSCRIPT

1

I. THÔNG TIN VỀ CÔNG TY

+ Tên: Công ty TNHH ABC

+ Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3, TP.HCM

+ Mã số thuế: 3600252847

+ Người đại diện pháp luật: Ông Trần Văn Sang – Chức vụ: Tổng Giám đốc

+ Thành lập vào ngày 01/01/2013

+ Ngành nghề sản xuất kinh doanh :

Chuyên sản xuất Máy tính Sony Vaio I,

Kinh doanh thương mại các mặt hàng máy vi tính khác.

+ Tài khoản ngân hàng:

Tài khoản số 21137519 tại ngân hàng ACB – CN Quận 3

Tài khoản số 10021137519 tại ngân hàng VCB – CN Quận 3

Tài khoản số 2113701929938 tại ngân hàng Sacombank-CN Quận 3

+ Chế độ kế toán áp dụng : QĐ15/2006/QĐ-BTC

+ Sổ sách kế toán được ghi nhận theo hình thức Nhật ký Chung.

+ Kỳ kế toán: theo năm dương lịch hoặc năm tài chính từ ngày 01/01 đến 31/12

Kỳ kế toán đầu tiên từ ngày 01/01/2013 đến ngày 31/12/2013

+ Kê khai thuế GTGT theo phương pháp khấu trừ

+ Phương pháp tính giá xuất kho: theo phương pháp bình quân gia quyền 1 lần cuối tháng.

+ Phương pháp tính khấu hao: theo phương pháp đường thẳng

+ Tính giá thành theo phương pháp giản đơn, đánh giá sản phẩm dở dang cuối kỳ theo phương

pháp nguyên vật liệu trực tiếp.

+ Công ty có 2 kho lưu trữ:

- Kho TP.Hồ Chí Minh-Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3, TP.HCM

- Kho Bình Dương- Địa chỉ: QLộ 1K, Thị xã Dĩ An, tỉnh Bình Dương

2

Thông tin: Giám đốc: Trần Văn Sang

Kế toán trƣởng: Võ Thị Kim

Kế toán viên: Nguyễn Thị Thu Thủy

Thủ quỹ: Phạm Thanh Ngọc

Thủ kho: Phạm công Hoàng

SỐ DƢ ĐẦU KỲ NĂM 2014 (Đơn vị tính : đồng)

11211 – Tiền Việt Nam tại ngân hàng ACB: 450.000.000

11221 –Tiền ngoại tệ tại ngân hàng Sacombank: 1.100.000.000 (55.000 USD, tỷ giá

20.000/USD)

1311 – Phải thu khách hàng (Công ty TNHH E) : 40.000.000

1521 – Nguyên vật liệu A: 160.000.000( 20 cái, đơn giá: 8.000.000)

154 – Chi phí SXKD dở dang: 147.000.000

155 – Thành phẩm (Sony Vaio I) : 910.000.000đ ( 35 cái, đơn giá 26.000.000đ/cái)

2113 – Phƣơng tiện vận tải truyền dẫn : 200.000.000

2141 – Hao mòn TSCĐ hữu hình : 25.000.000

223 – Đầu tƣ vào công ty liên kết: 500.000.000

311 – Vay ngắn hạn – ( Chi tiết ngân hàng VCB): 300.000.000

3311 – Phải trả ngƣời bán ( Chi tiết công tyTNHH Z): 500.000.000

4111 – Nguồn vốn chủ sở hữu: 2. 682.000.000

Chú ý: Các bạn dựa vào tài khoản con của tài khoản 3 chữ số trong Sheet CĐPS để hạch

toán vào sổ nhật ký chung, sổ cái và sổ chi tiết có liên quan, những tài khoản nào chỉ có 3

chữ số thì hạch toán 3 chữ số. Sau đó khi lên Bảng cân đối số phát sinh bạn cộng các tài

khoản con lại với nhau để có được tài khoản 3 chữ số.

3

II. CÁC NGHIỆP VỤ KINH TẾ PHÁT SINH NĂM 2014 :

Lưu ý trong năm 2014 chỉ phát sinh tháng 01 còn các tháng còn lại không phát sinh

BUỔI 1+2:TIỀN, CÁC KHOẢN TƢƠNG ĐƢƠNG TIỀN

- Nghiệp vụ 1: Ngày 01/01/2014 Ông Nguyễn Văn A góp vốn 400.000.000đ vào công ty

bằng tiền mặt

+ Quy trình lƣu chuyển chứng từ: Ngày 01/01/2014 kế toán Nguyễn Thị Thu Thủy lập

02 liên Phiếu thu số PT1401001. 02 liên phiếu thu được chuyển cho giám đốc và kế toán

trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu thu được chuyển sang thủ quỹ. Thủ quỹ căn

cứ vào phiếu thu để thu tiền. Ông Nguyễn Văn A đã nộp tiền cho thủ quỹ và ký xác nhận

người nộp tiền trên phiếu thu.

+ Bộ chứng từ ghi sổ: Phiếu thu PT1401001

+ Thông tin bổ sung để kế toán lập phiếu thu nhƣ sau:

Người nộp tiền: ông Nguyễn Văn A

Địa chỉ: 270 Võ Thị Sáu, P.6, Q.3, TP.HCM

Lý do nộp: Góp vốn kinh doanh

- Nghiệp vụ 2: Ngày 02/01/2014 nhận được Giấy báo có ngân hàng ACB – CN Quận 3 nội

dung: Nguyễn Thị B góp vốn kinh doanh, số tiền 600.000.000 đồng.

+ Bộ chứng từ ghi sổ: Giấy báo có ngân hàng ACB

- Nghiệp vụ 3:Ngày 02/01/2014 chi tiền đặt cọc tiền thuê văn phòng cho chủ nhà là Nguyễn

Văn Mười số tiền 90.000.000 thời hạn thuê 3 năm bằng tiền mặt.

+ Quy trình lƣu chuyển chứng từ: Ngày 02/01 căn cứ theo điều khoản trên hợp đồng

thuê văn phòng số 01.14/HDTN ký với Nguyễn Văn Mười, kế toán Nguyễn Thị Thu Thủy lập

02 liên phiếu chi số PC1401001. 02 liên phiếu chi số PC1401001 được trình Giám đốc và kế

toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu chi chuyển sang thủ quỹ. Thủ quỹ căn cứ

vào phiếu chi PC1401001 tiến hành chi tiền. Nguyễn Văn Mười đã nhận tiền và ký tên xác

nhận trên phiếu chi. Sau 3 năm nếu không tiếp tục thuê nhà chủ nhà Nguyễn Văn Mười sẽ trả

lại tiền đặt cọc.

+ Bộ chứng từ ghi sổ: Phiếu chi PC1401001, Hợp đồng thuê nhà số 01.14/HDTN

+ Thông tin bổ sung để kế toán lập phiếu chi dựa vào hợp đồng thuê nhà số

01.14/HDTN cụ thể nhƣ sau:

Người nhận tiền: Nguyễn Văn Mười

4

Địa chỉ: 38 Trương Định, P.12, Q.5

Lý do chi: Chi tiền đặt cọc thuê văn phòng 3 năm

- Nghiệp vụ 4: Ngày 03/01/2014 Chuyển tiền từ tài khoản ngân hàng ACB sang tài khoản

ngân hàng VCB 100.000.000đ, chưa nhận được giấy báo có của ngân hàng VCB.

+ Quy trình lƣu chuyển chứng từ: Ngày 03/01 kế toán Nguyễn Thị Thu Thủy lập 02 liên

Uỷ nhiệm chi ngân hàng ACB. 02 liên Ủy nhiệm chi ngân hàng ACB được chuyển lên Giám

đốc và kế toán trưởng ký duyệt. Sau khi được ký duyệt, kế toán Nguyễn Thị Thu Thủy mang

ủy nhiệm chi đã được ký duyệt đến ngân hàng ACB - CN Quận 3 để thực hiện lệnh chuyển

tiền. Nhân viên ngân hàng đã thực hiện giao dịch chuyển tiền, ký xác nhận và đóng mộc vào

02 liên ủy nhiệm chi, trả lại cho nhân viên Nguyễn Thị Thu Thủy 01 liên ủy nhiệm chi. Cuối

ngày 03/01/2014 công ty ABC vẫn chưa nhận được giấy báo có của ngân hàng VCB về khoản

tiền vừa nộp vào ngân hàng.

+ Bộ chứng từ ghi sổ: Uỷ nhiệm chi ngân hàng ACB, giấy báo nợ ngân hàng ACB

+ Thông tin bổ sung để kế toán lập ủy nhiệm chi ngân hàng ACB nhƣ sau:

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Công ty TNHH ABC

Số TK : 10021137519, Tại ngân hàng VCB-CN Q.3

- Nghiệp vụ 5: Ngày 04/01/2014 nhận được Giấy báo có của ngân hàng VCB ở nghiệp vụ

4; nội dung: Chuyển tiền từ tài khoản ngân hàng ACB 21137519 sang tài khoản ngân

hàng VCB 10021137519

+ Bộ chứng từ ghi sổ: Giấy báo có ngân hàng VCB

- Nghiệp vụ 6: Ngày 05/01/2014 rút tiền gửi ngân hàng ACB về nhập quỹ tiền mặt

50.000.000đ

+ Quy trình lƣu chuyển chứng từ: Ngày 05/01 kế toán Nguyễn Thị Thu Thủy lập

Sec rút tiền, Sec được chuyển Giám đốc và kế toán trưởng ký duyệt, sau khi ký duyệt kế toán

Nguyễn Thị Thu Thủy mang Sec + giấy giới thiệu + chứng minh nhân dân ra ngân hàng ACB

để rút tiền. Sau khi rút tiền, Kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu thu số

PT1401002 nội dung rút tiền gửi ngân hàng nhập quỹ tiền mặt số tiền 50.000.000 đồng. 02

liên phiếu thu được chuyển cho Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01

liên phiếu thu được chuyển sang cho thủ quỹ, thủ quỹ căn cứ vào phiếu thu tiến hành thu tiền,

Nguyễn Thị Thu Thủy đã nộp tiền và ký xác nhận người nộp tiền vào phiếu thu.

5

+ Bộ chứng từ ghi sổ: Sec rút tiền, phiếu thu số PT1401002

+ Thông tin bổ sung để kế toán lập chứng từ gồm Séc rút tiền, phiếu thu nhƣ sau:

Thông tin bổ sung để lập Séc rút tiền:

Yêu cầu trả cho: Công ty TNHH ABC

Nội dung thanh toán: Rút tiền gửi ngân hàng nhập quỹ tiền mặt

Người ký phát: Trần Văn Sang

Số tài khoản : 21137519

Thông tin bổ sung để lập Phiếu thu:

Người nộp tiền: Nguyễn Thị Thu Thủy

Địa chỉ: Phòng kế toán

Lý do nộp: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt

- Nghiệp vụ 7: Ngày 06/01/2014 căn cứ theo hợp đồng vay tiền 01/2014/HDV giữa công ty

ABC và ngân hàng VCB – CN Quận 3, nhân viên Nguyễn Thị Thu Thủy- Phòng kế toán đến

ngân hàng VCB nhận tiền vay ngắn hạn ( 6 tháng ) ngân hàng VCB 200.000.000 đồng về nhập

quỹ tiền mặt.

+ Quy trình lƣu chuyển chứng từ: Ngày 06/01 nhân viên Nguyễn Thị Thu Thủy nhận

khoản tiền được vay từ ngân hàng VCB 200.000.000 đồng. Kế toán viên lập 02 liên phiếu thu

PT1401003 nội dung: vay ngắn hạn ngân hàng VCB nhập quỹ tiền mặt. 02 liên phiếu thu

được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu thu chuyển

sang thủ quỹ, thủ quỹ căn cứ vào phiếu thu tiến hành thu tiền. Nhân viên Nguyễn Thị Thu

Thủy đã nộp tiền và ký xác nhận người nộp tiền trên phiếu thu.

+ Bộ chứng từ ghi sổ: phiếu thu số PT1401003; hợp đồng vay tiền ngân hàng.

+ Thông tin bổ sung để kế toán lập phiếu thu nhƣ sau:

Người nộp tiền: Nguyễn Thị Thu Thủy

Địa chỉ: Phòng kế toán

Lý do nộp: Vay ngắn hạn ngân hàng VCB nhập quỹ tiền mặt.

- Nghiệp vụ 8: Ngày 08/01/2014 chi tiền mua văn phòng phẩm theo hóa đơn bán hàng số

0001428 ngày 08/01/2014 ; số tiền 450.000 đ.

+ Quy trình lƣu chuyển chứng từ: Ngày 08/01 Kế toán Nguyễn Thị Thu Thủy lập 02

liên phiếu chi số PC1401002 chi tiền mua VPP. 02 liên phiếu chi được trình lên giám đốc và

6

kế toán trưởng ký duyệt. Sau khi ký duyệt 01 liên phiếu chi được chuyển sang thủ quỹ, thủ quỹ

dựa vào phiếu chi tiến hành chi tiền. Trần Anh Quyết – nhân viên giao hàng công ty Việt

Long đã nhận tiền và ký xác nhận vào phiếu chi.

+ Bộ chứng từ ghi sổ: Phiếu chi số PC1401002, hóa đơn mua VPP số 0001428

+ Thông tin bổ sung để kế toán lập phiếu chi nhƣ sau:

Người nhận tiền: Trần Anh Quyết- Công ty TNHH TM DV Việt Long

Địa chỉ: 288/52 Chu Văn An, Phường 7, Q.Bình Thạnh, TP.HCM

Lý do chi: chi tiền mua văn phòng phẩm theo hóa đơn số 0001428 ngày

08/01/2014

- Nghiệp vụ 9: Ngày 10/01/2014 căn cứ điều khoản quy định trên hợp đồng số

34/2013/HDMB. Công ty ABC đã giao hàng trễ hẹn 30 ngày so với thời hạn giao hàng trên

hợp đồng. Công ty ABC phải bồi thường 10.000.000đ cho công ty TNHH Á Châu (10% giá trị

hợp đồng)

+ Quy trình luân chuyển chứng từ: Ngày 10/01/2014 kế toán Nguyễn Thị Thu Thủy lập

02 liên phiếu chi số PC1401003 chi tiền vi phạm hợp đồng cho công ty Á Châu. 02 liên phiếu

chi được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu chi

chuyển sang thủ quỹ, thủ quỹ căn cứ vào phiếu chi tiến hành chi tiền. Nguyễn Thị Thanh Nhàn

– nhân viên kế toán công ty Á Châu đã nhận tiền và ký xác nhận vào phiếu chi.

+ Bộ chứng từ ghi sổ: Hợp đồng kinh tế 34/2013/HDMB, phiếu chi số PC1401003

+ Thông tin bổ sung để kế toán lập phiếu chi nhƣ sau:

Người nhận tiền: Nguyễn Thị Thanh Nhàn- Công ty TNHH Á Châu

Địa chỉ: 250/43E Phan Văn Trị, Phường 15, Q.Gò Vấp

Lý do chi: Chi tiền vi phạm hợp đồng 34/2013/HĐMB cho công ty Á Châu

- Nghiệp vụ 10: Ngày 15/01/2014 chi tiền mặt tạm ứng cho nhân viên Nguyễn Thanh Tùng

đi công tác 20.000.000đ.

+ Quy trình luân chuyển chứng từ: Ngày 15/01/2014 Nguyễn Thanh Tùng-Phòng kinh

doanh, được công ty cử đi công tác 1 tháng tại chi nhánh công ty ABC ở Hà Nội. Nhân viên

Nguyễn Thanh Tùng làm giấy công tác và giấy đề nghị tạm ứng trình giám đốc ký duyệt

Sau khi Giám đốc ký duyệt nhân viên Nguyễn Thanh Tùng mang giấy đề nghị tạm ứng và giấy

công tác xuống phòng kế toán. Kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu chi số

PC1401004. 02 liên phiếu chi được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ký

7

duyệt, 01 liên phiếu chi đã được duyệt chuyển sang thủ quỹ. Thủ quỹ căn cứ vào phiếu chi tiến

hành chi tiền. Nhân viên Nguyễn Thanh Tùng đã nhận tiền và ký tên vào phiếu chi.

(Căn cứ để lập giấy đề nghị tạm ứng tiền đi công tác là dựa vào Quy chế công tác phí của công

ty, bạn có thể vào www.ketoanantam/tinbai -> bấm Bộ hồ sơ công tác phí.)

+ Bộ chứng từ ghi sổ: Giấy công tác, giấy đề nghị tạm ứng , phiếu chi số PC1401004

+ Thông tin bổ sung để lập chứng từ gồm: giấy công tác, giấy đề nghị tạm ứng,

phiếu chi nhƣ sau:

Thông tin bổ sung để lập giấy công tác:

Cấp cho: Nguyễn Thanh Tùng

Chức vụ: Trưởng phòng kinh doanh

Được cử đến công tác tại: Hà Nội

Thời gian: 17/01/2014-17/02/2014

Nội dung: Dự họp về kế hoạch phát triển công ty

Phương tiện : Máy bay

Đề nghị : Chi nhánh công ty ABC

Thông tin bổ sung để lập giấy đề nghị tạm ứng:

Người đề nghị: Nguyễn Thanh Tùng

Bộ phận: Phòng kinh doanh

Nội dung và số tiền tạm ứng: tiền ở 8.000.000; tiền ăn:4.000.000; tiền đi lại:

3.000.000; tiền tiếp khách: 5.000.000

Thông tin bổ sung để lập phiếu chi:

Người nhận tiền: Nguyễn Thanh Tùng

Địa chỉ: Phòng Kinh Doanh

Lý do chi: Chi tiền tạm ứng đi công tác cho nhân viên Nguyễn Thanh Tùng

- Nghiệp vụ 11: Ngày 16/01/2014 mua hàng của công ty CP TM-DV Phong Vũ (Mã số thuế:

0310944067), trị giá chưa thuế: 256.000.000 đồng, VAT 10%,chưa thanh toán cho công ty

Phong Vũ.

+ Quy trình lƣu chuyển chứng từ: Căn cứ vào Hợp đồng kinh tế số 01/2014/HDMB,

Đơn đặt hàng 01/2014/DDH giữa công ty Phong Vũ và công ty ABC.

8

Ngày 16/01/2014 nhân viên Nguyễn Anh Tuấn-Công ty CP TM DV Phong Vũ giao hàng

kèm hóa đơn 0000211 ngày 16/01/2014, biên bản bàn giao hàng hóa, phiếu xuất kho bên

bán. Số lượng, đơn giá mua chưa thuế trên hóa đơn như sau:

- Máy dell : 10 cái * đơn giá 15.000.000 đ/cái =150.000.000 đ

- Máy Lenovo: 5 cái * đơn giá 14.000.000đ/cái = 70.000.000 đ

- Máy HP: 3 cái * đơn giá 12.000.000đ/cái = 36.000.000 đ

VAT đầu vào (10%): 25.600.000

Thủ kho Phạm Công Hoàng đã nhận hàng ký xác nhận trên phiếu xuất kho bên bán và biên

bản giao hàng của công ty Phong Vũ. Thủ kho chuyển hóa đơn , phiếu xuất kho, biên bản giao

hàng lên cho kế toán kho Nguyễn Thị Thu Thủy, kế toán dựa vào số lượng hàng thực nhập và

hóa đơn tiến hành lập 02 liên phiếu nhập kho số NK1401001, 02 liên phiếu nhập kho được

chuyển sang giám đốc, kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu nhập kho

được giao cho thủ kho nhập hàng vào kho TP.HCM của công ty TNHH ABC.

+ Bộ chứng từ ghi sổ: Phiếu nhập kho NK1401001, hóa đơn mua hàng 0000211, đơn đặt

hàng, phiếu xuất kho bên bán, biên bản bàn giao hàng hóa, hợp đồng kinh tế số 01/2014/HDMB

+ Thông tin bổ sung để kế toán lập phiếu nhập kho nhƣ sau:

Người giao: Nguyễn Anh Tuấn- Công ty CP TM-DV Phong Vũ

Theo hóa đơn số 0000211 ngày 16/01/2014 của công ty Phong Vũ

Nhập tại kho TP.HCM

- Nghiệp vụ 12: Ngày 17/01/2014 thanh toán tiền mua hàng cho công ty Phong Vũ số tiền

281.600.000đ theo hóa đơn 0000211 ngày 16/01/2014 bằng tiền gửi ngân hàng ACB.

+ Quy trình lƣu chuyển chứng từ: Ngày 17/01/2014 kế toán Nguyễn Thị Thu Thủy lập

02 liên Ủy nhiệm chi ngân hàng ACB thanh toán tiền mua máy tính theo hóa đơn số

0000211 ngày 16/01/2014 cho công ty Phong Vũ. 02 liên ủy nhiệm chi được trình Giám đốc

và kế toán trưởng ký duyệt. Sau khi ký duyệt, kế toán Nguyễn Thị Thu Thủy mang ủy nhiệm

chi đến ngân hàng ACB - CN Quận 3 để thực hiện lệnh chuyển tiền. Nhân viên ngân hàng đã

thực hiện giao dịch chuyển tiền, ký xác nhận và đóng mộc vào 2 liên ủy nhiệm chi, trả lại cho

nhân viên Nguyễn Thị Thu Thủy 01 liên ủy nhiệm chi.

+ Bộ chứng từ ghi sổ: Ủy nhiệm chi ngân hàng ACB, giấy báo nợ ngân hàng ACB

+ Thông tin bổ sung để kế toán lập ủy nhiệm chi ngân hàng ACB nhƣ sau:

Đơn vị yêu cầu: Công ty TNHH ABC,

9

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Công ty CP TM DV Phong Vũ

Số TK : 9905638484, Tại ngân hàng VCB-CN Q.Tân Bình

- Nghiệp vụ 13: Ngày 20/01/2014 thu tiền vi phạm hợp đồng của công ty TNHH Quốc Huy,

số tiền 20.000.000đ ( theo điều khoản quy định trên hợp đồng số 38/2013/HDMB ngày

10/12/2013 giữa công ty ABC và công ty Quốc Huy. Công ty Quốc Huy đã không giao đúng

số lượng hàng hóa theo hợp đồng đã ký kết. Công ty Quốc Huy bị phạt 10% giá trị Hợp đồng).

+ Quy trình lƣu chuyển chứng từ: Ngày 20/01/2014 kế toán Nguyễn Thị Thu Thủy đã

lập 02 liên phiếu thu số PT1401004 nội dung thu tiền bồi thường vi phạm hợp đồng số

38/2013/HDMB 20.000.000 đồng. 02 liên phiếu thu được chuyển lên Giám đốc và kế toán

trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu thu chuyển sang thủ quỹ, thủ quỹ căn cứ vào

phiếu thu tiến hành thu tiền. Nguyễn Trung Thành – Nhân viên công ty Quốc Huy đã nộp tiền

và ký xác nhận vào phiếu thu.

+ Bộ chứng từ ghi sổ: Phiếu thu số PT1401004, hợp đông kinh tế 38/2013/HDMB

+ Thông tin bổ sung để kế toán lập phiếu thu nhƣ sau:

Người nộp tiền: Nguyễn Trung Thành- Công ty TNHH Quốc Huy

Địa chỉ: 125/4 Trương Định, Phường 6, Quận 3

Lý do nộp: Thu tiền bồi thường hợp đồng số 38/2013/HDMB ngày 10/12/2013

- Nghiệp vụ 14: Ngày 22/01/2014 Công ty TNHH E ( mã số thuế: 0304444577) chuyển

khoản thanh toán tiền hàng theo hóa đơn số 0001425 ngày 15/12/2013 40.000.000 đồng (tức

là ngày 15/12/2013 công ty ABC đã bán hàng và xuất hóa đơn cho công ty E) . Công ty ABC

đã nhận được giấy báo có của ngân hàng ACB

+ Bộ chứng từ: Giấy báo có ngân hàng ACB, hóa đơn số 0001425

- Nghiệp vụ 15:

a. Ngày 24/01/2014 vay dài hạn ngân hàng VCB (thời hạn 2 năm) theo hợp đồng vay vốn

02/2014/HDV : 500.000.000, đã nhận được giấy báo có ngân hàng VCB của khoản tiền vay

+ Bộ chứng từ ghi sổ: giấy báo có ngân hàng VCB, Hợp đồng vay vốn 02/2014/HDV

b. Ngày 25/01/2014 thanh toán tiền hàng cho công ty TNHH Z (mã số thuế:0303245368)là

500.000.000 bằng tiền gửi ngân hàng VCB

10

+ Quy trình lƣu chuyển chứng từ: Theo điều khoản thanh toán trên Hợp đồng kinh

tế số 40/2013/HDMB kế toán Nguyễn Thị Thu Thủy lập 02 liên ủy nhiệm chi ngân hàng

VCB thanh toán tiền hàng theo hóa đơn số 0002548 ngày 09/12/2013 : 500.000.000 đồng cho

công ty TNHH Z. 02 liên ủy nhiệm chi được chuyển Giám đốc và kế toán tưởng ký duyệt. Sau

khi ủy nhiệm chi được ký duyệt nhân viên Nguyễn Thị Thu Thủy mang ủy nhiệm chi ra ngân

hàng VCB – CN quận 3 để thực hiện lệnh chuyển tiền. Nhân viên ngân hàng đã chuyển tiền,

ký xác nhận trên ủy nhiệm chi, trả lại cho Nguyễn Thị Thu Thủy 01 bản ủy nhiệm chi.

+ Bộ chứng từ ghi sổ : Uỷ nhiệm chi ngân hàng VCB, giấy báo nợ VCB

+ Thông tin bổ sung để kế toán lập Uỷ nhiệm chi ngân hàng VCB nhƣ sau:

Nội dung: Thanh toán công nợ cho công ty Z theo hóa đơn 0002548 ngày 09/12/2013

Đơn vị yêu cầu: Công ty TNH ABC,

Số TK: 10021137519, Tại ngân hàng VCB-CN Q3

Đơn vị hưởng: Công ty TNHH Z

Số TK : 35214391, Tại ngân hàng ACB-CN Phan Đăng Lưu

-Nghiệp vụ 16: Ngày 25/01/2014 chi tiền tạm ứng mua hàng cho nhân viên Trần Thu Thảo

50.000.000đ.

+ Quy trình lƣu chuyển chứng từ: Nhân viên Trần Thu Thảo làm giấy đề nghị tạm

ứng 01/2014/TU mua hàng hóa trình Giám đốc ký duyệt số tiền 50.000.000 đồng. Sau khi ký

duyệt nhân viên Trần Thu Thảo mang giấy đề nghị tạm ứng xuống phòng kế toán. Kế toán

Nguyễn Thị Thu Thủy lập 02 liên phiếu chi PC1401005. 02 liên phiếu chi được trình Giám

đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 phiếu chi chuyển sang thủ quỹ, thủ quỹ

dựa vào phiếu chi tiến hành chi tiền. Nhân viên Trần Thu Thảo đã nhận tiền, ký xác nhận trên

phiếu chi.

+ Bộ chứng từ ghi sổ: Giấy đề nghị tạm ứng số 01/2014/TU, phiếu chi số PC1401005

+ Thông tin bổ sung để kế toán lập chứng từ gồm: giấy đề nghị tạm ứng, phiếu chi

nhƣ sau:

Thông tin bổ sung để lập giấy đề nghị tạm ứng:

Người đề nghị: Trần Thu Thảo

Bộ phận bán hàng

Số tiền : 50.000.000đ

Nội dung: tạm ứng mua hàng hóa

11

Thông tin bổ sung để lập phiếu chi

Người nhận tiền: Trần Thu Thảo

Địa chỉ: Bộ phận bán hàng

Lý do chi: Chi tiền tạm ứng cho nhân viên Trần Thu Thảo mua hàng

-Nghiệp vụ 17: Ngày 27/01/2014 nhân viên Trần Thu Thảo làm Phiếu đề nghị hoàn ứng số

01/2014/DNHU theo hóa đơn mua hàng số 0000323 tổng giá trị hàng hóa nhập mua trên hóa

đơn gồm 3 cái máy Dell (đơn giá: 15.000.000đ) tổng giá mua chưa thuế GTGT: 45.000.000đ,

thuế GTGT: 4.500.000.Số tiền mặt còn thừa nhập quỹ.

+ Quy trình lƣu chuyển chứng từ: Kế toán Nguyễn Thị Thu Thủy căn cứ vào hóa đơn

mua hàng và số lượng hàng hóa mua về lập 02 liên phiếu nhập kho số NK1401002. 02 liên

phiếu nhập kho được chuyển lên Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01

liên phiếu nhập khi được chuyển qua thủ kho Phạm Công Hoàng, thủ kho căn cứ phiếu 01 liên

nhập kho số NK1401002 nhập 3 cái máy Dell vào kho TP.HCM của công ty TNHH ABC.

- Đồng thời kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu thu số PT1401005 nội dung:

Trần Thu Thảo nộp lại tiền tạm ứng thừa 500.000 đồng. 02 liên phiếu thu được trình Giám đốc

và kế toán trưởng ký duyệt. Sau khi phiếu thu được ký duyệt, 01 liên phiếu thu chuyển sang

thủ quỹ, thủ quỹ căn cứ vào phiếu thu tiến hành thu tiền. Nhân viên Trần Thu Thảo đã nộp tiền

và ký xác nhận vào phiếu thu số PT1401005.

+ Bộ chứng từ ghi sổ: Phiếu đề nghị hoàn ứng 01/2014/DNHU, phiếu thu số PT1401005,

hóa đơn GTGT, phiếu nhập kho số NK1401002

+ Thông tin bổ sung để lập chứng từ gồm: giấy đề nghị hoàn ứng, phiếu thu, phiếu

nhập kho nhƣ sau:

Thông tin bổ sung để lập giấy đề nghị hoàn ứng:

Người đề nghị: Trần Thu Thảo

Bộ phận: Bán hàng

Số tiền tạm ứng: 50.000.000 đ Theo phiếu chi số PC1401005 ngày 25/01/2014

Nội dung thanh toán: Thanh toán tiền mua hàng theo hóa đơn số 0000323 ngày

27/01/2014, Số tiền 49.500.000đ,

Số tiền chênh lệch thừa: 500.000

Thông tin bổ sung để lập phiếu nhập kho:

Người giao: Trần Thu Thảo

12

Theo hóa đơn số 0000323 ngày 27/01/2014 của công ty Phong Vũ

Thông tin bổ sung để lập phiếu thu:

Người nộp tiền : Trần Thu Thảo

Địa chỉ: Bộ phận bán hàng

Lý do nộp: Thanh toán hoàn ứng tiền tạm ứng ngày 25/01/2014 theo giấy đề

nghị tạm ứng 01/2014/TU

Số tiền: 500.000đ

-Nghiệp vụ 18: Ngày 31/01/2014 Chi tiền mặt thanh toán tiền điện thoại tháng 01/2014 cho

VNPT tổng tiền chưa thuế 420.000, VAT: 10%.

+ Quy trình lƣu chuyển chứng từ: Kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu chi

PC1401006 thanh toán tiền điện thoại tháng 01/2014 theo hóa đơn số 0541555 ngày

31/01/2014 : 462.000 đồng cho VNPT. 02 liên phiếu chi chuyển Giám đốc và kế toán trưởng

ký duyệt. Sau khi ký duyệt, 01 liên phiếu chi được chuyển thủ quỹ, thủ quỹ căn cứ vào phiếu

chi tiến hành chi tiền. Nguyễn Văn Tú – Nhân viên Viễn Thông TP HCM đã nhận tiền và ký

tên xác nhận vào phiếu chi.

+ Bộ chứng từ ghi sổ: Hóa đơn tiền điện thoại, phiếu chi số PC1401006

+ Thông tin bổ sung để kế toán lập phiếu chi nhƣ sau:

Người nhận tiền: Nguyễn Văn Tú- Viễn Thông TP.HCM

Địa chỉ 125 Hai Bà Trưng, Phường Bến Nghé, Quận 1, TP.HCM

Lý do chi: Chi tiền điện thoại tháng 01/2014 theo hóa đơn số 0541555 ngày

31/01/2014

-Nghiệp vụ 19: Ngày 31/01/2014 nhận được giấy báo có lãi tiền gửi ngân hàng ACB tháng

01/2014: 700.000 đồng.

+ Bộ chứng từ ghi sổ: giấy báo có ngân hàng ACB

-Nghiệp vụ 20: Ngày 31/01/2014 nhận được giấy báo nợ ngân hàng VCB nội dung lãi vay

tháng 01/2014 (theo hợp đồng 01/2014/HDV và hợp đồng 02/2014/HDV ở nghiệp vụ 7 và 16

số tiền lãi theo bảng tính lãi tháng 01/2014) số tiền 1.731.183 đồng

+ Bộ chứng từ: Giấy báo nợ ngân hàng VCB, bảng tính lãi tháng 01/2014.

Yêu cầu:

- Lập bộ chứng từ cho các nghiệp vụ kinh tế phát sinh trên

13

- Ghi vào sổ nhật ký chung, sổ cái, sổ chi tiết các tài khoản có liên quan

BUỔI 3:CHI PHÍ TRẢ TRƢỚC+ TÀI SẢN CỐ ĐỊNH

- Nghiệp vụ 21: Ngày 01/01/2014 mua một máy in HP sử dụng ngay cho phòng kinh doanh

giá chưa thuế GTGT 20.000.000 đ( VAT: 10%), thanh toán bằng tiền gửi ngân hàng VCB cho

công ty Phong Vũ, thời gian phân bổ máy in là 24 tháng.

+ Quy trình lƣu chuyển chứng từ: Ngày 01/01/2014 nhân viên Nguyễn Thanh Tùng –

Trưởng phòng kinh doanh lập phiếu đề xuất mua 1 máy in sử dụng tại phòng kinh doanh

trình Giám đốc và kế toán trưởng ký duyệt. Sau khi Giám đốc ký duyệt Nguyễn Thanh Tùng

mang phiếu đề xuất xuống phòng thu mua. Bộ phận thu mua tiến hành liên hệ với nhà cung

cấp Công ty Phong Vũ để thỏa thuận về giá cả. Công ty ABC đồng ý mua 1 máy in HP với giá

chưa thuế 20.000.000 đồng, VAT 10% . Hai bên đã ký hợp đồng số 02/2014/HDMB. Cùng

ngày công ty Phong Vũ đã giao hàng : máy in HP kèm hóa đơn số 0000023 ngày 01/01/2014,

biên bản bàn giao và phiếu xuất kho. Nhân viên Nguyễn Thanh Tùng đã nhận hàng và ký

vào biên bản giao nhận hàng của công ty Phong Vũ.

Ngày 01/01/2014 kế toán Nguyễn Thị Thu Thủy đã lập 02 liên ủy nhiệm chi VCB

thanh toán tiền mua máy in cho công ty Phong Vũ theo hóa đơn số 0000023 ngày 01/01/2014.

02 liên ủy nhiệm chi được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ủy nhiệm chi

được ký duyệt, nhân viên Nguyễn Thị Thu Thủy mang ủy nhiệm chi ra ngân hàng VCB

chuyển tiền. Nhân viên ngân hàng thực hiện lệnh chuyển tiền, ký xác nhận và đóng mộc trên

ủy nhiệm chi, trả lại cho nhân viên Nguyễn Thị Thu Thủy 01 liên ủy nhiệm chi.

+ Bộ chứng từ ghi sổ: Phiếu đề xuất mua máy in, ủy nhiệm chi ngân hàng VCB, hợp

đồng 02/2014/HDMB, hóa đơn mua máy in 0000023, biên bản bàn giao hàng hóa, phiếu

xuất kho bên bán

+ Thông tin bổ sung để lập chứng từ gồm: Phiếu đề xuất mua máy in và Ủy nhiệm

chi ngân hàng VCB nhƣ sau:

Thông tin bổ sung để lập phiếu đề xuất mua máy in:

Kính gửi: Giám Đốc Trần Văn Sang

Nhân viên đề xuất: Nguyễn Thanh Tùng

Thuộc bộ phận: Phòng Kinh Doanh

Nội dung đề xuất: Mua máy in sử dụng ở phòng kinh doanh

14

Thời gian cần thực hiện 01/01/2014-05/01/2014

Thông tin bổ sung để lập ủy nhiệm chi:

Số tiền: 22.000.000

Nội dung: Thanh toán tiền mua máy in theo hóa đơn số 0000023 ngày 01/01/2014

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Công ty CP TM DV Phong Vũ

Số TK : 9905638484, Tại ngân hàng VCB-CN Q.Tân Bình

- Nghiệp vụ 22: Ngày 01/01/2014 Công ty ABC ký hợp đồng 01/2014/HĐQC quảng cáo

sản phẩm Sony Vaio I với Công ty CP truyền thông HTV(mã số thuế : 0310612477) trong

thời gian 3 tháng, cùng ngày Công ty CP Truyền thông HTV đã xuất hóa đơn 0000013 ngày

01/01/2014 số tiền là 300.000.000đ chưa VAT( VAT 10%), chưa trả tiền cho công ty CP

truyền thông HTV, (phân bổ chi phí quảng cáo trong 3 tháng)

+ Bộ chứng từ ghi sổ: hóa đơn quảng cáo 0000013, hợp đồng quảng cáo 01/2014/HĐQC

Lưu ý: Đối với nghiệp vụ này kế toán không cần lập chứng từ, kế toán dựa vào bộ

chứng từ Hợp đồng 01/2014/HDQC và hóa đơn 0000013 của nhà cung cấp lập để tiến

hành ghi sổ Kế toán lập PHIẾU KẾ TOÁN

- Nghiệp vụ 23:

a. Ngày 03/01/2014 do nhu cầu vận chuyển hàng hóa, Lê Hữu-Bộ phận bán hàng lập

phiếu đề xuất mua 1 ôtô tải phục vụ cho việc vận chuyển hàng trình Giám đốc và kế toán

trưởng ký duyệt. Sau khi Giám đốc và kế toán trưởng ký duyệt Lê Hữu mang phiếu đề xuất

xuống bộ phận thu mua. Bộ phận thu mua tiến hành liên lạc với nhà cung cấp công ty Ô Tô

Trường Hải. Sau khi hai bên thỏa thuận công ty ABC đã đồng ý mua Ô Tô tải Thaco trọng tải

2 tấn do Việt Nam sản xuất và lắp ráp với giá chưa VAT là 160.000.000 đồng (VAT 10%).

Hai bên đã ký vào hợp đồng số 01/HDMTS/2014 . Cùng ngày công ty Ô tô Trường Hải đã

giao xe cùng với hóa đơn số 0000012, biên bản bàn giao xe. Nhân viên Lê Hữu đã nhận xe ô

tô và ký vào biên bản bàn giao xe..

Sau khi nhận xe, cùng ngày 03/01/2014 kế toán Nguyễn Thị Thu Thủy lập 02 liên ủy

nhiệm chi Ngân hàng ACB thanh toán tiền mua xe theo hóa đơn số 0000012 ngày

03/01/2014 cho công ty Ô Tô Trường Hải 176.000.000 đồng. 02 liên ủy nhiệm chi được trình

Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, nhân viên Nguyễn Thị Thu Thủy

mang ủy nhiệm chi ra ngân hàng ACB - CN quận 3 để thực hiện lệnh chuyển tiền. Nhân viên

15

ngân hàng ACB đã chuyển tiền , ký tên xác nhận, đóng mộc và trả lại cho Nguyễn Thị Thu

Thủy 01 liên ủy nhiệm chi

+ Bộ chứng từ chi sổ: Phiếu đề xuất mua ô tô tải, hợp đồng 01/HDMCTS/2014, hóa

đơn 0000012, biên bản bàn giao xe, Ủy nhiệm chi ngân hàng ACB

+ Thông tin bổ sung để lập chứng từ gồm: Phiếu đề xuất mua ô tô, ủy nhiệm chi

ngân hàng ACB nhƣ sau:

Thông tin bổ sung để lập phiếu đề xuất mua ô tô

Kính gửi: Giám Đốc Trần Văn Sang

Nội dung đề xuất: Mua ô tô tải để vận chuyển hàng đi bán

Nhân viên đề xuất: Lê Hữu

Thuộc bộ phận: Bán hàng

Thời gian cần thực hiện 03/01/2014-08/01/2014

Thông tin bổ sung để lập ủy nhiệm chi:

Số tiền : 176.000.000đ

Nội dung: Thanh toán tiền mua ô tô tải theo hóa đơn số 0000012 ngày 03/01/2014 theo

hợp đồng số 01/2014/HDMBTS/2014

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Công ty CP Ô tô Trường Hải

Số TK : 1900450001126, Tại ngân hàng Đông Á-CN Q.5

b. Ngày 06/01/2014 để đưa ô tô vào sử dụng nhân viên Trần Thị Thu Thủy tiến hành

lập 02 liên phiếu chi số PC1401001 nội dung chi tiền lệ phí trước bạ xe tải Ô tô Thaco và 02

bản giấy nộp tiền lệ phí trƣớc bạ. (Biết rằng lệ phí trước bạ bằng 1% giá mua chưa thuế). 02

liên phiếu chi và 02 bản giấy nộp tiền vào ngân sách nhà nước trình Giám đốc và kế toán

trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu chi chuyển sang thủ quỹ. Thủ quỹ căn cứ vào

phiếu chi tiến hành chi tiền. Nguyễn Thị Thu Thủy đã nhận tiền và ký xác nhận người nhận

tiền trên phiếu chi. Sau đó Nguyễn Thị Thu Thủy mang tiền và giấy nộp tiền đến ngân hàng

TM CP CT VN chi nhánh Sài Gòn do kho bạc nhà nước Quận 3 chỉ định thu hộ để nộp tiền lệ

phí trước bạ. Nhân viên ngân hàng đã thu tiền, ký tên, đóng mộc xác nhận vào giấy nộp tiền và

trả cho Nguyễn Thị Thu Thủy 01 bản giấy nộp tiền.

16

Ngày 06/01 Ôtô tải đưa vào sử dụng kế toán Nguyễn Thị Thu Thủy lập thẻ TSCĐ để theo

dõi

+ Bộ chứng từ ghi sổ: giấy nộp tiền vào ngân sách nhà nước, phiếu chi PC1401001, thẻ

TSCĐ

+ Thông tin bổ sung để kế toán lập chứng từ gồm: giấy nộp tiền vào ngân sách nhà

nƣớc, phiếu chi, thẻ tài sản cố định nhƣ sau:

Thông tin bổ sung để lập giấy nộp tiền vào ngân sách

Nộp bằng tiền mặt X

Người nộp thuế: Công ty TNHH ABC

Mã số thuế: 3600252847

Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3.

Đề nghị ngân hàng TM CP CT VN chi nhánh Sài Gòn trích TK số 101101001

Nộp vào NSNN tại Kho bạc NN Quân 3. TP.HCM

Tên cơ quan quản lý thu: Chi cục thuế Quận 3

Nội dung các khoản nộp NS: Nộp tiền lệ phí trước bạ

Số tiền: 1.600.000đ

Mã chương(754) và Mã NDKT( 2802) phía ngân hàng sẽ ghi cho công ty

Thông tin bổ sung để lập phiếu chi

Người nhận tiền: Nguyễn Thị Thu Thủy

Địa chỉ: Phòng kế toán

Nội dung: Nộp tiền lệ phí trước bạ ô tô tải Thaco

Số tiền: 1.600.000đ

Thông tin bổ sung để lập thẻ TSCĐ

Số : PTVTTD02

Ngày lập thẻ 06/01/2014

Căn cứ vào biên bản giao nhận tài sản số 01/2014/TSCĐ ngày 03/01/2014

Tên TS: Ô tô tải Thaco . Mã số hiệu TSCĐ: PTVTTD02

Nước sản suất: Việt Nam

17

Bộ phận sử dụng: Bán Hàng

Năm đưa vào sử dụng 2014

Số chứng từ 0000012 ngày 03/01/2014 nội dung theo hóa đơn mua oto và giấy

nộp tiền lệ phí trứơc bạ; nguyên giá: 161.600.000

- Nghiệp vụ 24:

a. Ngày 06/01/2014 theo hợp điều khoản thanh toán đã ký kết trên Hợp đồng số

01.14/HDNK đã ký ngày 15/12/2013 (Hợp đồng nhập khẩu này do phía nước ngoài lập). Nhân

viên kế toán Nguyễn Thị Thu Thủy tiến hành lập 02 liên ủy nhiệm chi ngân hàng

Sacombank để thanh toán trước 100% tiền hàng cho nhà xuất khẩu – Công ty Taiwan số tiền

25.000 USD ( tỷ giá 20.000 VND/USD). 02 liên ủy nhiệm chi được trình Giám đốc và kế toán

trưởng ký duyệt. Sau khi ký duyệt, kế toán Nguyễn Thị Thu Thủy mang 02 liên ủy nhiệm chi

ra ngân hàng Sacombank thực hiện lệnh chuyển tiền. Nhân viên ngân hàng Sacombank đã thực

hiện lệnh chuyển tiền, ký tên, đóng mộc xác nhận và trả lại cho Nguyễn Thị Thu Thủy 01 liên

Ủy nhiệm chi

+ Bộ chứng từ ghi sổ: Hợp đồng nhập khẩu 01/14/HDNK, ủy nhiệm chi ngân hàng

Sacombank

+ Thông tin sổ sung để kế toán lập ủy nhiệm chi ngân hàng Sacombank nhƣ sau:

Số tiền 25.000 USD

Nội dung: thanh toán tiền hàng theo hợp đồng nhập khẩu số 01.14/HDNK ngày

15/12/2013 cho công ty Taiwan

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 2113701929938, Tại ngân hàng Sacombank-CN Q3

Đơn vị hưởng: Công ty TNHH Taiwan

Số TK : 1900450001126, Tại ngân hàng Shinhan

b. Ngày 10/01/2014 lô hàng Máy móc thiết bị A của hợp đồng 01/14/HDNK ngày

15/12/2013 nhập khẩu vận chuyển về tới Cảng Cát Lái. nhân viên Nguyễn Thị Thu Thủy ra

cảng Sài Gòn KV 1 Cát Lái(Quận 2) để làm thủ tục, kiểm tra hàng hóa và nhận hàng theo tờ

khai hải quan số 1032, số lượng 01 cái máy A, đơn giá chưa thuế 25.000USD/cái, thuế nhập

khẩu 25% 125.312.500 đồng, thuế GTGT hàng nhập khẩu 10% 62.656.250 đồng; biết tỷ giá

trên tờ khai 20.050 đồng/USD.

+ Bộ chứng từ ghi sổ: Tờ khai hải quan 1032 Kế toán dựa vào tờ khai hải quan

lập PHIẾU KẾ TOÁN

18

+ Tính thuế Nhập khẩu, thuế GTGT hàng nhập khẩu

o Thuế Nhập khẩu 25%

Thuế nhập khẩu = Số lượng x Giá tính thuế x Thuế suất thuế nhập khẩu (25%)

= 1 cái x (25.000 USD x 20.050 đồng/USD) x 25% = 125.312.500 đồng

o Thuế GTGT hàng nhập khẩu 10%

Thuế GTGT hàng nhập khẩu = [Giá tính thuế + Thuế nhập khẩu (nếu có) + Thuế TTDB (nếu

có)] x Thuế suất thuế GTGT (10%)

=[1 cái x (25.000USDx20.050 đồng/USD) +12.312.500đồng + 0] x 10% = 62.656.250 đồng

c. Căn cứ vào tờ khai hải quan số 1032 ngày 10/01/2014 kế toán Nguyễn Thị Thu Thủy

tiến hành lập 02 liên phiếu chi số PC1401002 và 02 bản giấy nộp tiền vào ngân sách nhà

nƣớc để đóng thuế nhập khẩu : 125.312.500đ và thuế GTGT hàng nhập khẩu 62.656.250

đồng. Phiếu chi và giấy nộp tiền được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi

được ký duyệt, 01 liên phiếu chi chuyển sang thủ quỹ, thủ quỹ căn cứ vào phiếu chi tiến hành

chi tiền. Nhân viên N.T.T.Thủy đã nhận tiền và ký tên xác nhận vào phiếu chi sau đó mang

tiền và giấy nộp tiền đến ngân hàng TM CP CT VN chi nhánh Sài Gòn do kho bạc nhà nước

Quận 2 chỉ định thu hộ để nộp tiền thuế. Nhân viên ngân hàng đã thu tiền, ký tên, đóng mộc

xác nhận và trả lại cho N.T.T.Thủy 01 bản giấy nộp tiền vào ngân sách nhà nước.

+ Bộ chứng từ ghi sổ: giấy nộp tiền vào ngân sách nhà nước, phiếu chi PC1401002.

+ Thông tin bổ sung để kế toán lập chứng từ gồm: giấy nộp tiền vào ngân sách,

phiếu chi nhƣ sau:

Thông tin bổ sung để lập giấy nộp tiền vào ngân sách nhà nước

Nộp bằng tiền mặt

Người nộp thuế: Công ty TNHH ABC

Mã số thuế: 3600252847

Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3.

Đề nghị ngân hàng TM CP CT VN chi nhánh Sài Gòn trích TK số 101101001

Nộp vào NSNN tại Kho bạc NN Quân 2. TP.HCM

Tên cơ quan quản lý thu: Chi cục thuế Quận 2

Tờ khai hải quan số 1032, ngày 10/01/2014; loại hình NKD01

Nội dung các khoản nộp NS và số tiền: Nộp thuế GTGT hàng nhập khẩu:

62.656.250, thuế nhập khẩu: 125.312.500

19

Mã chương ( 754) và Mã NDKT ( Thuế NK: 1901; Thuế GTGT hàng nhập khẩu:

1702) phía ngân hàng sẽ ghi cho công ty

Thông tin bổ sung để lập phiếu chi

Người nhận tiền: Nguyễn Thị Thu Thủy

Địa chỉ: Phòng kế toán

Nội dung: Nộp tiền thuế GTGT hàng nhập khẩu và thuế nhập khẩu theo tờ khai hải

quan số 1032 ngày 10/01/2014

Số tiền: 187.068.750đ

d. Ngày 10/01/2014 Nguyễn Thành Trung - nhân viên giao hàng - Công ty TNHH Vận

Tải DTP giao MMTB A ở nghiệp vụ a về đến công ty, hai bên kiểm tra đầy đủ hàng và cùng

ký vào biên bản hoàn thành vận chuyển, dựa vào biên bản kế toán công ty vận chuyển xuất

hóa đơn vận chuyển 0001545 ngày 10/01/2014 cho công ty ABC. Dựa theo hóa đơn số

0001545 Kế toán N.T.T.Thủy đã lập 02 liên phiếu chi số PC1401003 chi trả tiền vận chuyển

máy móc thiết bị A là 5.500.000 đồng ( đã bao gồm VAT : 10%). 02 liên phiếu chi trình Giám

đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu chi chuyển sang thủ quỹ, thủ

quỹ căn cứ vào phiếu chi tiến hành chi tiền.Nguyễn Thành Trung đã nhận tiền và ký xác nhận

vào phiếu chi.

Ngày 10/01/2014 máy móc thiết bị A được đưa vào sử dụng kế toán Nguyễn Thị Thu

Thủy lập thẻ TSCĐ để theo dõi.

+ Bộ chứng từ ghi sổ: Hóa đơn vận chuyển 0001545, biên bản hoàn thành vận chuyển,

phiếu chi PC1401003, thẻ TSCĐ

+ Thông tin bổ sung để kế toán lập chứng từ gồm phiếu chi và thẻ TSCĐ nhƣ sau:

Thông tin bổ sung để lập phiếu chi như sau:

Người nhận tiền: Nguyễn Thành Trung-Công ty TNHH Vận Tải DTP

Địa chỉ : 68 Hồ Văn Huê, Phường 3, Quận Phú Nhuận

Lý do chi: Chi tiền vận chuyển theo hóa đơn số 0001545 ngày 10/01/2014

Thông tin bổ sung để lập thẻ TSCĐ

Số : PTVTTD03

Ngày lập thẻ 10/01/2014

Căn cứ vào biên bản giao nhận tài sản số 02/2014/TSCĐ ngày 10/01/2014

20

Tên TS: Máy móc A . Mã số hiệu TSCĐ: PTVTTD03

Nước sản xuất: Hàn Quốc

Bộ phận sử dụng: Sản xuất

Năm đưa vào sử dụng 2014

Số chứng từ: tờ khai hải quan 1032

Ngày: 10/01/2014

Diễn giải: Theo tờ khai hải quan số 1032, giấy nộp tiền thuế nhập khẩu và hóa

đơn vận chuyển 0001545

Nguyên giá: 631.562.500 đồng

-Nghiệp vụ 25: Ngày 16/01/2014 công ty quyết định thanh lý ô tô tải Huynhdai- sử dụng ở bộ

phận bán hàng, Ban điều hành công ty tổ chức họp ra quyết định thanh lý xe ô tải Huyndai và

tiến hành lập biên bản thanh lý TSCĐ; theo đó kế toán Nguyễn Thị Thu Thủy xuất hóa đơn

số 000006 và biên bản bàn giao xe ô tô tải Huynhdai cho công ty TNHH S theo hợp đồng số

02/HDMBTS/2014, giá bán chưa VAT là 180.000.000 đồng, VAT(10%). Xe ô tô đã được

giao đến công ty TNHH S cùng hóa đơn 0000006, biên bản bàn giao xe. Hoàng Tuấn – nhân

viên công ty TNHH S đã nhận xe và ký tên xác nhận trên biên bản bàn giao xe.

Ngày 16/01/2014 công ty TNHH ABC nhận được giấy báo có ngân hàng VCB nội dung:

công ty TNHH S thanh toán tiền mua xe theo hóa đơn số 00000006 ngày 16/01/2014.

Ngày 16/01/2014 trên bảng khấu hao TSCD, xe ô tô tải có nguyên giá 200.000.000 đồng,

đã khấu hao lũy kế đến ngày 16/01/2014 26.433.692 đồng, giá trị còn lại 173.566.308 đồng

+ Bộ chứng từ ghi sổ: hóa đơn số 000006, hợp đồng số 02/HDMBTS/2014, giấy báo có

ngân hàng VCB, biên bản thanh lý TSCD, biên bản bàn giao xe.

+ Thông tin bổ sung để lập chứng từ: gồm Hóa đơn GTGT, biên bản thanh lý, hợp

đồng mua bán, biên bản bàn giao xe nhƣ sau:

Thông tin bổ sung để lập biên bản thanh lý như sau:

- Ban thanh lý gồm có:

Giám đốc: Trần Văn Sang, kế toán trưởng: Võ Thị Kim và kế toán viên: N.T.T.Thủy

Thanh lý xe ô tô Huynhdai sản xuất năm 2013 tại Việt Nam, năm 2013 đưa vào sử dụng,

nguyên giá 200.000.000đ; hao mòn lũy kế 26.433.692đ; giá trị còn lại: 173.566.308; giá trị thu

hồi 180.000.000đ; đã ghi giảm ngày 16/01/2014

Thông tin chung để lập hợp đồng mua bán, biên bản bàn giao xe:

21

Bên bán

-Tên đơn vị : Công ty TNHH ABC

- Địa chỉ trụ sở chính : Số 78 Võ Thị Sáu, Phường 6, Quận 3, TP.Hồ Chí Minh

- Mã số thuế: 3600252847

- Điện thoại : 08.39004786 Fax : 08.39004787

- Tài khoản số : 21137519 Mở tại ngân hàng ACB-CN Quận 3

- Đại diện là Ông (bà) : Trần Văn Sang Chức vụ: Giám Đốc

Bên mua

- Tên đơn vị : Công ty TNHH S

- Địa chỉ trụ sở chính : 77 Nguyễn Tri Phương, Phường 6, Quận 5, TP.HCM

- Mã số thuế: 0304505357

- Điện thoại : 08.93298567 Fax : 08.62556748

- Tài khoản số : 010011145672 Mở tại ngân hàng : ACB-CN Quận 5

- Đại diện là Ông (bà) : Trần Hoàng Chức vụ: Giám Đốc

Nhãn hiệu xe : Huynhdai ; Màu sơn: xanh dương; Số máy: .567892 ; Số khung: 768609

Biển số: 54H1-9999 ; Loại xe: huynhdai; Số chỗ ngồi: 02 ; Theo đăng ký xe ôtô số:

01/ĐKKĐ do Công an TP.HCM cấp ngaỳ 01/04/2013 , đăng ký lần đầu ngày 01/04/2013, đứng

tên chủ xe là ông/bà: Trần Văn Sang

Giá mua bán xe ôtô hai bên thoả thuận là: 198.000.000 đồng (đã bao gồm VAT 10%)

Thông tin bổ sung để lập hóa đơn tài chính:

- Tên đơn vị : Công ty TNHH S

- Địa chỉ: 77 Nguyễn Tri Phương, Phường 6, Quận 5, TP.HCM

-Mã số thuế: 0304505357

- Tên hàng hóa: Ôtô tải Huynhdai

- Đơn giá bán chưa thuế: 180.000.000đ, VAT : 10%

-Nghiệp vụ 26: Ngày 31/01/2014

+ Lập bảng phân bổ chi phí trả trước ngắn hạn và dài hạn tháng 01/2014

22

+ Lập bảng khấu hao tài sản cố định tháng 01/2014.

Biết rằng:

- Thời gian khấu hao dựa theo thông tư 45 cụ thể như sau:

+ Xe ô tô tải Thaco là 5 năm (60 tháng) sử dụng cho bộ phận bán hàng (thời gian trích

khấu hao của tháng 1 bắt đầu từ ngày 06/01/2014->31/01/2014 tức là 26 ngày)

+ Máy móc thiết bị A là 6 năm (72 tháng) sử dụng cho bộ phận sản xuất (thời gian trích

khấu hao của tháng 1 bắt đầu từ ngày 10/01/2014->31/01/2014 tức là 22 ngày)

+ Ô tô tải Huynhdai là 6 năm (72 tháng) sử dụng cho bộ phận bán hàng (thời gian trích

khấu hao của tháng 1 bắt đầu từ ngày 01/01/2014->16/01/2014 tức là 16 ngày)

- Quy ước chung tháng 01/2014 tính theo 31 ngày, tức là số khấu hao 1 ngày bằng số khấu hao

trung bình 1 tháng chia cho 31 ngày

Yêu cầu:

- Lập chứng từ cho các nghiệp vụ kinh tế phát sinh trên

- Ghi vào sổ nhật ký chung, sổ cái, sổ chi tiết các tài khoản có liên quan

BUỔI 4: KẾ TOÁN TIỀN LƢƠNG

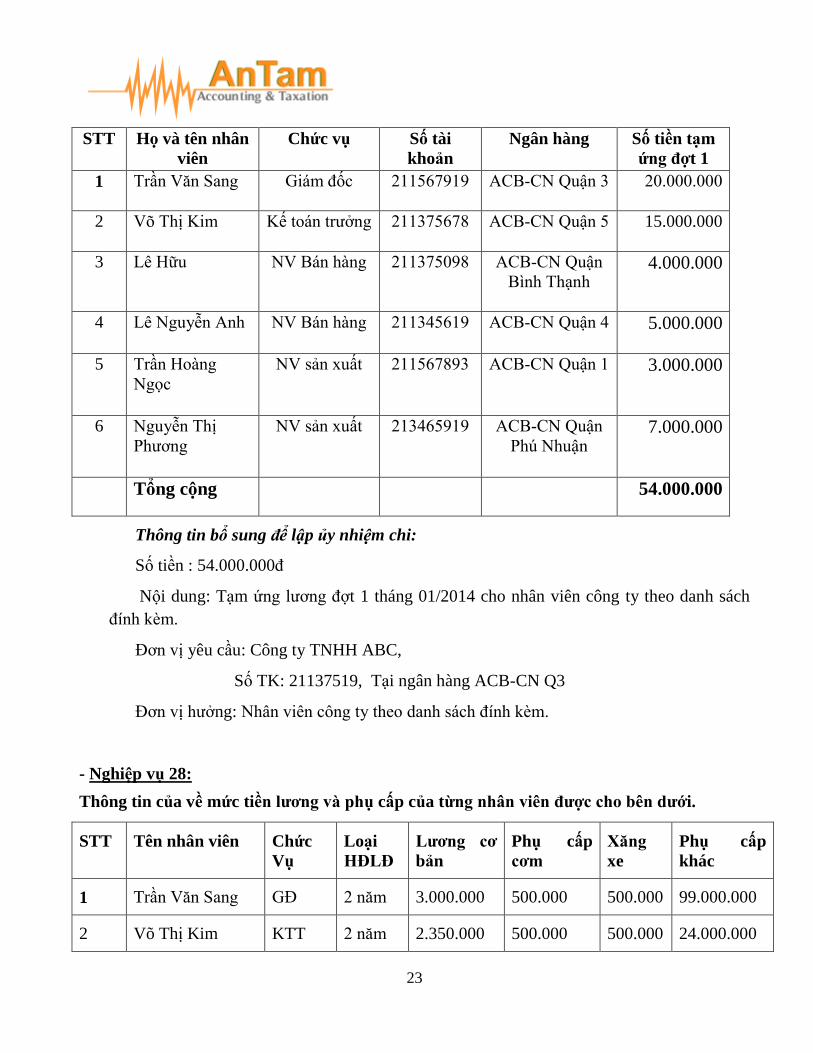

-Nghiệp vụ 27: Ngày 15/01/2014 nhân viên Nguyễn Thị Thu Thủy lập 02 liên Ủy nhiệm chi

ngân hàng ACB nội dung tạm ứng lương cho nhân viên đợt 1 tháng 01/2014 tổng số tiền là

54.000.000đ và bảng danh sách nhân viên tạm ứng lƣơng đợt 1. 02 liên ủy nhiệm chi và

bảng danh sách được trình Giám đốc và kế toán trưởng ký duyệt. Sau khi được ký duyệt, nhân

viên Nguyễn Thị Thu Thủy mang ủy nhiệm chi kèm bảng danh sách nhân viên tạm ứng lương

ra ngân hàng ACB thực hiện lệnh chuyển tiền. Nhân viên ngân hàng đã thực hiện lệnh chuyển

tiền, ký tên, đóng mộc xác nhận và trả lại cho Nguyễn Thị Thu Thủy 01 liên ủy nhiệm chi.

+ Bộ chứng từ ghi sổ: Ủy nhiệm chi ngân hàng ACB; bảng kê danh sách nhân viên tạm ứng

lương đợt 1 đính kèm ủy nhiệm chi.

+ Thông tin bổ sung để lập bảng kê danh sách nhân viên tạm ứng lƣơng đợt 1 tháng

01/2014

23

STT Họ và tên nhân

viên

Chức vụ Số tài

khoản

Ngân hàng Số tiền tạm

ứng đợt 1

1 Trần Văn Sang Giám đốc

211567919

ACB-CN Quận 3

20.000.000

2 Võ Thị Kim Kế toán trưởng 211375678

ACB-CN Quận 5

15.000.000

3 Lê Hữu NV Bán hàng 211375098

ACB-CN Quận

Bình Thạnh

4.000.000

4 Lê Nguyễn Anh

NV Bán hàng 211345619

ACB-CN Quận 4

5.000.000

5 Trần Hoàng

Ngọc

NV sản xuất 211567893

ACB-CN Quận 1

3.000.000

6 Nguyễn Thị

Phương

NV sản xuất 213465919

ACB-CN Quận

Phú Nhuận

7.000.000

Tổng cộng 54.000.000

Thông tin bổ sung để lập ủy nhiệm chi:

Số tiền : 54.000.000đ

Nội dung: Tạm ứng lương đợt 1 tháng 01/2014 cho nhân viên công ty theo danh sách

đính kèm.

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Nhân viên công ty theo danh sách đính kèm.

- Nghiệp vụ 28:

Thông tin của về mức tiền lƣơng và phụ cấp của từng nhân viên đƣợc cho bên dƣới.

STT Tên nhân viên Chức

Vụ

Loại

HĐLĐ

Lƣơng cơ

bản

Phụ cấp

cơm

Xăng

xe

Phụ cấp

khác

1 Trần Văn Sang GĐ 2 năm 3.000.000 500.000 500.000 99.000.000

2 Võ Thị Kim KTT 2 năm 2.350.000 500.000 500.000 24.000.000

24

3 Lê Hữu NVBH 1 năm 2.350.000 500.000 500.000 9.000.000

4 Lê Nguyễn Anh NVBH 1 năm 2.350.000 500.000 500.000 14.000.000

5 Trần Hoàng

Ngọc

CNSX 1 năm 2.350.000 500.000 500.000 12.000.000

6 Nguyễn Thị

Phương

CNSX

1 năm 2.350.000

500.000 500.000 13.000.000

+ Dựa vào thông tin của bảng trên kế toán tiến hành lập hợp đồng lao động và phụ lục hợp

đồng lao động cho từng nhân viên theo mẫu file thực hành đính kèm (các thông tin cá nhân như

ngày tháng năm sinh,CMND, nơi ở ... thì các bạn có thể tự cho để hoàn thiện hợp đồng). Lưu ý:

Lương cơ bản thì quy định trên hợp đồng, các khoản phụ cấp quy định trên phụ lục hợp đồng.

+ Ngày 31/01/2014 kế toán lập bảng chấm công của các nhân viên theo file mẫu thực hành

đính kèm, biết tháng 01/2014 có 27 ngày công và các nhân viên đều làm đủ 27 ngày.

+ Ngày 31/01/2014 dựa vào hợp đồng lao động và phụ lục hợp đồng lao động, bảng chấm

công, kế toán lập bảng lƣơng và bảng trích các khoản BHXH, BHYT, BHTN, KPCĐ theo

lƣơng tháng 01/2014 theo file mẫu thực hành đính kèm

Biết rằng:

- Mức giảm trừ gia cảnh để tính giảm trừ thu nhập tính thuế thu nhập cá nhân như sau:

+ Giảm trừ bản thân: 9.000.000đ/tháng

+ Giảm trừ gười phụ thuộc: 3.600.000đ/người/tháng

- Trần Văn Sang và Nguyễn Thị Phương mỗi người có 1 người phụ thuộc; những người còn

lại không có người phụ thuộc.

+ Ngày 31/01/2014. Bảng lương tháng 01/2014 được trình Giám đốc và kế toán trưởng ký

duyệt. Sau đó kế toán lập 02 liên ủy nhiệm chi ngân hàng ACB và danh sách nhân viên đính

kèm ủy nhiệm chi thanh toán tiền lương đợt 2 tháng 01/2014 cho nhân viên công ty với tổng số

tiền là 111.299.876đ theo file mẫu thực hành đính kèm. 02 liên ủy nhiệm chi và bảng danh sách

nhân viên trình Giám đốc vàn kế toán trưởng ký đuyệt. Sau khi ký duyệt, kế toán Nguyễn Thị

Thu Thủy mang 02 liên ủy nhiệm chi và danh sách nhân viên ra ngân hàng thực hiện lệnh chi

lương. Nhân viên ngân hàng đã thực hiện lệnh chuyển tiền và trả lại cho Nguyễn Thị Thu Thủy

01 liên ủy nhiệm chi.

Chi tiết số tiền còn lại phải trả cho nhân viên nhƣ sau:

-Trần Văn Sang: 61.005.250

25

- Võ Thị Kim: 10.132.600

- Lê Hữu : 7.948.088

- Lê Nguyễn Anh: 11.542.925

- Trần Hoàng Ngọc: 11.742.925

- Nguyễn Thị Phương: 8.928.088

+ Bộ chứng từ ghi sổ: Hợp đồng lao động, phụ lục hợp đồng lao động, bảng chấm công,

bảng lương, phiếu thanh toán lương, ủy nhiệm chi thanh toán lương ngân hàng ACB, bảng kê

danh sách nhân viên thanh toán lương đính kèm ủy nhiệm chi.

Thông tin bổ sung để lập ủy nhiệm chi:

Số tiền : 111.299.876đ

Nội dung: Thanh toán lương đợt 2 tháng 01/2014 cho nhân viên công ty theo danh sách

nhân viên đính kèm.

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 21137519, Tại ngân hàng ACB-CN Q3

Đơn vị hưởng: Nhân viên công ty theo danh sách đính kèm.

Yêu cầu: -Lập chứng từ cho từng nghiệp vụ kinh tế phát sinh trên

-Ghi vào sổ nhật ký chung, sổ cái, sổ chi tiết các tài khoản có liên quan

BUỔI 5: KẾ TOÁN HÀNG TỒN KHO

-Nghiệp vụ 29: Ngày 01/01/2014 Do thiếu nguyên vật liệu chính để sản xuất máy tính Sony

Vaio I, Trần Hoàng Ngọc-Bộ phận sản xuất làm phiếu đề xuất mua nguyên vật liệu chính A

trình Giám đốc ký duyệt. Sau khi ký duyệt Trần Hoàng Ngọc mang phiếu đề xuất xuống bộ

phận thu mua. Bộ phận thu mua tiến hành liên hệ với nhà cung cấp – Công ty TNHH X. Hai bên

thỏa thuận giá cả và số lượng. Công ty ABC đồng ý mua nguyên vật liệu A số lượng 20 cái, đơn

giá 7.000.000 đồng/ cái ( đơn giá chưa bao gồm VAT 10%). Hai bên đã ký hợp đồng kinh tế

02/HDMB/2014. Cùng ngày Nguyễn Anh Tú-Công ty X đã giao hàng kèm hóa đơn 0001200

ngày 01/01/2014 , biên bản giao nhận hàng hóa và phiếu xuất kho hàng hóa. Thủ kho Phạm

Công Hoàng đã nhận hàng ký vào biên bản bàn giao hàng hóa của công ty X. Sau đó chuyển

qua kế toán, kế toán N.T.T.Thủy lập 02 liên phiếu nhập kho NK1401001. 02 liên phiếu nhập

26

kho được trình lên Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu nhập

kho chuyển sang thủ kho. Thủ kho căn cứ vào phiếu nhập kho nhập hàng vào kho Bình Dƣơng

của công ty. Chưa thanh toán cho công ty TNHH X (mã số thuế 0312357869)

+ Bộ chứng từ ghi sổ: giấy đề xuất mua nguyên vật liệu, hợp đồng kinh tế số

02/2014/HĐMB, hóa đơn 0001200, biên bản bàn giao hàng hóa, phiếu xuất kho bên bán, phiếu

nhập kho NK1401001.

+ Thông tin bổ sung để lập chứng từ gồm: phiếu đề xuất mua NVL, phiếu nhập kho nhƣ

sau:

Thông tin bổ sung để lập phiếu đề xuất mua nguyên vật liệu A

Kính gửi: Giám Đốc Trần Văn Sang

Nội dung đề xuất: Mua nguyên vật liệu A để sản xuất máy tính Sony Vaio I

Nhân viên đề xuất: Trần Hoàng Ngọc

Thuộc bộ phận: Sản xuất

Thời gian cần thực hiện 01/01/2014-03/01/2014

Thông tin bổ sung để lập phiếu nhập kho:

Người giao: Nguyễn Anh Tú-Công ty TNHH X

Theo hóa đơn số 0001200 ngày 01/01/2014 của công ty TNHH X

Nhập tại kho Bình Dương- Công ty TNHH ABC

Số lượng: 20, đơn giá: 7.000.000đ

Địa điểm: Quốc lộ 1K, Thị xã Dĩ An, tỉnh Bình Dương

-Nghiệp vụ 30: Ngày 01/01/2014 Kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu chi số

PC1401001 chi tiền vận chuyển nguyên vật liệu chính A ở nghiệp vụ 29 về nhập kho theo hóa

đơn số 0004502 ngày 01/01/2014 cho Công ty TNHH Vận Tải Thịnh Phát 8.800.000 đồng( đã

bao gồm Vat 10%). 02 liên phiếu chi trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ký

duyệt, 01 liên phiếu chi chuyển sang thủ quỹ, thủ quỹ dựa vào phiếu chi tiến hành chi tiền.

Nguyễn Thanh Vũ – nhân viên giao hàng công ty TNHH Vận Tải Thịnh Phát đã nhận tiền và ký

tên xác nhận vào phiếu chi.

+ Bộ chứng từ ghi sổ: Hóa đơn số 0004502, phiếu chi số PC1401001

+ Thông tin bổ sung để kế toán lập phiếu chi nhƣ sau:

Người nhận tiền: Nguyễn Thanh Vũ-Công ty TNHH Vận Tải Thịnh Phát

Địa chỉ : 109 Phan Đình Phùng, Phường 3, Quận Phú Nhuận

Lý do chi: Chi tiền vận chuyển NVL theo hóa đơn 0004502 ngày 01/01/2014

27

-Nghiệp vụ 31:

a. Ngày 03/01/2014 theo hợp điều khoản thanh toán đã ký kết trên Hợp đồng số 02.14/HDNK

đã ký ngày 28/12/2013 (Hợp đồng nhập khẩu này do phía nước ngoài lập). Kế toán N.T.T.Thủy

tiến hành lập 02 liên ủy nhiệm chi ngân hàng Sacombank để thanh toán trước 100% cho nhà

xuất khẩu – Công ty TNHH Shaya số tiền 8.790 USD ( tỷ giá 20.000 VND/USD). 02 liên ủy

nhiệm chi trình Giám đốc và Kế toán trưởng ký duyệt. Sau khi ký duyệt, kế toán N.T.T.Thủy

mang ủy nhiệm chi đã ký duyệt ra ngân hàng Sacombank – CN Quận 3 để thực hiện lệnh chuyển

tiền. Nhân viên ngân hàng đã chuyển tiền, ký tên, đóng mộc xác nhận và đưa lại cho

N.T.T.Thủy 01 liên Ủy nhiệm chi.

+ Bộ chứng từ ghi sổ: Hợp đồng nhập khẩu 02.14/HDNK, ủy nhiệm chi ngân hàng

Sacombank

+ Thông tin bổ sung để kế toán lập ủy nhiệm chi nhƣ sau:

Số tiền 8.790 USD

Nội dung: thanh toán tiền hàng theo hợp đồng nhập khẩu số 02.14/HDNK ngày

28/12/2013 cho công ty Shaya

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 2113701929938, Tại ngân hàng Sacombank-CN Q3

Đơn vị hưởng: Công ty TNHH Shaya

Số TK : 1900450002255, Tại ngân hàng Mianma

b. Ngày 06/01/2014 Lô hàng nguyên vật liệu A của hợp đồng số 02.14/HDNK đã ký ngày

28/12/2013 nhập khẩu vận chuyển về tới Cảng Cát Lái. nhân viên N.T.T.Thủy ra cảng Sài Gòn

KV 1 Cát Lái(Quận 2) để làm thủ tục, kiểm tra hàng hóa và nhận hàng về kho công ty ABC.

Thông tin lô hàng theo tờ khai Hải Quan số 1034 Nguyên vật liệu A, số lượng 30 cái, đơn giá

293 USD/ cái, tỷ giá trên tờ khai 20.500 đồng/ USD. Thuế Nhập khẩu 2% 3.603.900 đồng , thuế

GTGT hàng nhập khẩu 10% 18.379.890 đồng . Hàng hóa đã vận chuyển về kho công ty ABC,

kế toán N.T.T.Thủy đã lập 02 liên phiếu nhập kho số NK1401001. 02 liên phiếu nhập kho

được trình lên Giám đốc và kế toán trưởng ký. Sau khi được ký duyệt, 01 liên phiếu nhập kho

chuyển qua thủ kho Nguyễn Công Hoàng để nhập hàng vào kho Bình Dƣơng của công ty..

+ Bộ chứng từ ghi sổ: Tờ khai hải quan số 1034, Phiếu nhập kho số NK1401001

+ Thông tin bổ sung để kế toán lập phiếu nhập kho nhƣ sau:

Người giao: Nguyễn Thành Thảo-Công ty TNHH Hỏa Xa

Theo tờ khai hải quan số 1034 ngày 06/01/2014 của công ty Shaya

Nhập tại kho Bình Dương- Công ty TNHH ABC

Địa điểm: QLộ 1K, thị xã Dĩ An, tỉnh Bình Dương

28

Số lượng: 30 cái , đơn giá : 6.126.630đ

+ Tính thuế Nhập khẩu, thuế GTGT hàng nhập khẩu

o Thuế Nhập khẩu 2%

Thuế nhập khẩu = Số lượng x Giá tính thuế x Thuế suất thuế nhập khẩu (2%)

= 30 cái x (293 USD x 20.500 đồng/USD) x 2% = 3.603.900 đồng

o Thuế GTGT hàng nhập khẩu 10%

Thuế GTGT hàng nhập khẩu = [Giá tính thuế + Thuế nhập khẩu (nếu có) + Thuế TTDB (nếu

có)] x Thuế suất thuế GTGT (10%)

=[30 cái x (293 USDx20.500 đồng/USD) +3.603.900đồng + 0] x 10% = 18.379.890 đồng

c. Ngày 06/01/2014 Căn cứ vào tờ khai hải quan số 1034 kế toán N.T.T.Thủy tiến hành lập 02

bản giấy nộp tiền vào ngân sách nhà nƣớc để đóng thuế nhập khẩu: 3.603.900 đ và thuế

GTGT hàng nhập khẩu: 18.379.890đ và 02 liên phiếu chi số PC1401002 chi tiền thuế nhập

khẩu và thuế GTGT hàng nhập khẩu theo tờ khai Hải quan số 1034 tổng số tiền 21.983.790

đồng. 02 liên phiếu chi và 02 bản giấy nộp tiền được trình Giám đốc ký duyệt. Sau khi ký duyệt

, 01 liên phiếu chi chuyển sang Thủ Quỹ, thủ quỹ căn cứ vào phiếu chi tiến hành chi tiền. Kế

toán N.T.T.Thủy đã nhận tiền và ký xác nhận vào phiếu chi. Sau đó kế toán N.T.T.Thủy mang

tiền và giấy nộp tiền ra ngân hàng TM CP CT VN chi nhánh Sài Gòn do kho bạc nhà nước

Quận 2 chỉ định thu hộ để đóng thuế. Nhân viên ngân hàng đã thu tiền thuế, ký tên, đóng mộc

xác nhận và trả lại 01 bản giấy nộp tiền cho nhân viên N.T.T.Thủy.

+ Bộ chứng từ ghi sổ: Phiếu chi số PC1401002, giấy nộp tiền vào ngân sách nhà nước.

+ Thông tin bổ sung để kế toán lập chứng từ gồm: Phiếu chi, giấy nộp tiền vào ngân sách

nhà nƣớc nhƣ sau:

Thông tin bổ sung để lập giấy nộp tiền vào ngân sách nhà nước

Nộp bằng tiền mặt

Người nộp thuế: Công ty TNHH ABC

Mã số thuế: 3600252847

Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3.

Đề nghị ngân hàng TM CP CT VN chi nhánh Sài Gòn trích TK số 101101001

Nộp vào NSNN tại Kho bạc NN Quận 2. TP.HCM

Tên cơ quan quản lý thu: Chi cục thuế Quận 2

Tờ khai hải quan số 1034, ngày 06/01/2014; loại hình NKD01

Nội dung các khoản nộp NS: Nộp thuế GTGT hàng nhập khẩu, thuế nhập khẩu

29

Mã chương ( 754) và Mã NDKT ( Thuế NK: 1901; Thuế GTGT hàng nhập khẩu:

1702) phía ngân hàng sẽ ghi cho công ty

Thông tin bổ sung để lập phiếu chi

Người nhận tiền: Nguyễn Thị Thu Thủy

Địa chỉ: Phòng kế toán

Nội dung: Nộp tiền thuế GTGT hàng nhập khẩu và thuế nhập khẩu theo tờ khai

hải quan số 1034 ngày 06/01/2014

Số tiền: 21.983.790đ

d. Cùng ngày Nguyễn Thành Thảo – nhân viên giao hàng công ty TNHH Hỏa Xa đã giao hàng

về đến kho công ty, 2 bên kiểm tra bàn giao đủ hàng và ký vào biên bản hoàn thành vận

chuyển sau đó kế toán công ty Hỏa Xa xuất hóa đơn số 0001345 ngày 06/01/2014. Dựa vào hóa

đơn số 0001345 và biên bản hoàn thành vận chuyển ngày 06/01/2014 kế toán N.T.T.Thủy lập

02 liên phiếu chi số PC1401003 chi tiền vận chuyển nguyên vật liệu A cho công ty Hỏa Xa

2.200.000 đồng ( đã bao gồm VAT 10%). 02 liên phiếu chi trình Giám đốc và kế toán trưởng ký

duyệt. Sau khi ký duyệt, 01 liên phiếu chi chuyển sang thủ quỹ, thủ quỹ căn cứ vào phiếu chi

tiến hành chi tiền. Nguyễn Thành Thảo- nhân viên giao hàng công ty Hỏa xa đã nhận tiền và ký

xác nhận vào phiếu chi.

+ Bộ chứng từ ghi sổ: hóa đơn vận chuyển 0001345, phiếu chi số PC1401003

+ Thông tin bổ sung để kế toán lập phiếu chi nhƣ sau:

Người nhận tiền: Nguyễn Thành Thảo-Công ty TNHH Vận Tải Hỏa Xa

Địa chỉ: Số 4, Nguyễn Kiệm, Phường 6, Quận Phú Nhuận, TP.HCM

Lý do chi: Chi tiền vận chuyển NVL A theo hóa đơn số 0001345 ngày 06/01/2014

-Nghiệp vụ 32: Ngày 07/01/2014 Do nhu cầu sản xuất Nguyễn Anh Hoàng-Bộ phận sản xuất

lập phiếu đề nghị xuất vật tƣ 25 cái nguyên vật liệu A sản xuất Sony vaio I trình lên giám đốc

ký duyệt, sau khi giám đốc ký duyệt kế toán Nguyễn Thị Thu Thủy dựa vào phiếu đề nghị xuất

vật tư tiến hành lập 02 liên phiếu xuất kho số XK1401001. 02 liên phiếu xuất kho trình lên

Giám đốc và kế toán trưởng ký. sau khi ký duyệt, 01 liên phiếu xuất kho chuyển qua thủ kho,

thủ kho căn cứ vào phiếu xuất kho tiến hành xuất nguyên vật liệu A số lượng 25 cái để sản xuất

máy vi tính Sony Vaio I tại kho Bình Dƣơng. Nguyễn Anh Hoàng - nhân viên sản xuất đã nhận

nguyên vật liệu và ký tên xác nhận vào phiếu xuất kho.

+ Bộ chứng từ ghi sổ: Phiếu đề nghị xuất vật tư ,phiếu xuất kho số XK1401001

+ Thông tin bổ sung để kế toán lập chứng từ gồm: phiếu đề nghị xuất vật tƣ, phiếu

xuất kho

30

Thông tin bổ sung để lập phiếu đề nghị xuất vật tư:

Người đề nghị: Nguyễn Anh Hoàng

Phòng sản xuất

Lý do xuất kho: Xuất kho nguyên vật liệu A để sản xuất sản phẩm Sony Vaio I

Xuất tại kho Bình Dương – Công ty TNHH ABC

Số lượng 25 cái

Thông tin bổ sung để lập phiếu xuất kho

Người nhận: Nguyễn Anh Hoàng- Bộ phận sản xuất

Lý do xuất: Xuất sản xuất sản phẩm Sony Vaio I

Số lượng : 25 cái

- Nghiệp vụ 33:

a. Ngày 31/01/2014 Nguyển Anh Hoàng-bộ phận sản xuất báo cáo có 12 thành phẩm máy Sony

Vaio I hoàn thành nhập kho. Theo đó kế toán Nguyễn Thị Thu Thủy lập 02 liên phiếu nhập kho

số NK1401003 cho 12 sản phẩm Sony Vaio đã hoàn thành. 02 liên phiếu nhập kho được trình

lên Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu nhập kho chuyển qua

cho thủ kho Phạm Công Hoàng để nhập thành phẩm vào kho Bình Dƣơng của công ty.

Theo báo cáo sản phẩm dở dang bộ phận sản xuất thì còn 2 sản phẩm dở dang,

+ Bộ chứng từ ghi sổ: Phiếu nhập kho thành phẩm NK1401003, bảng cáo cáo sản phẩm dở

dang cuối tháng 01/2014

+ Thông tin bổ sung để kế toán lập phiếu nhập kho

Người giao: Nguyễn Anh Hoàng-Bộ phận sản xuất

Lý do nhập: Nhập kho thành phẩm

Nhập tại kho: Thành phẩm - Công ty TNHH ABC

Địa điểm: 78 Võ Thị Sáu, P6, Quận 3

Số lượng 12 cái

b. Cuối tháng kế toán tiến hành tập hợp chi phí , đánh giá chi phí sản xuất dở dang cuối kỳ, tính

giá thành sản phẩm Sony Vaio I hoàn thành nhập kho và lập thẻ tính giá thành.

+ Bộ chứng từ ghi sổ: Bảng đánh giá chi phí sản xuất dở dang cuối tháng, thẻ tính giá thành,

bảng định mức nguyên vật liệu.

Yêu cầu:

- Lập chứng từ cho các nghiệp vụ kinh tế phát sinh trên

31

- Ghi vào sổ nhật ký chung, sổ cái, sổ chi tiết các tài khoản có liên quan

BUỔI 6: KẾ TOÁN BÁN HÀNG

- Nghiệp vụ 34: Ngày 01/01/2014 Kế toán N.T.T.Thủy lập 02 liên phiếu xuất XK1401001

xuất kho 10 cái Sony Vaio I -thành phẩm(155) gửi cho cửa hàng Nguyễn Tuấn Anh bán hộ dựa

theo hợp đồng môi giới thƣơng mại 01/2014/HĐMG ký ngày 01/01/2014. 02 liên phiếu xuất

kho trình lên Giám đốc và kế toán trưởng và giám đốc ký duyệt. Sau khi được ký duyệt, 01 liên

phiếu xuất kho được chuyển sang thủ kho để làm căn cứ xuất hàng cho ông Nguyễn Tuấn Anh,

ông Nguyễn Tuấn Anh đã nhận hàng và ký xác nhận vào phiếu xuất kho.

+ Bộ chứng từ ghi sổ: Phiếu xuất kho XK1401001, hợp đồng môi giới thương mại

01/2014/HĐMG

+ Thông tin bổ sung để kế toán lập phiếu xuất kho nhƣ sau:

Người nhận hàng Nguyễn Tuấn Anh

Địa chỉ: 547/25 Nguyễn Đình Chiểu, Phường 8, Quận 3

Lý do xuất: Xuất kho thành phẩm gửi bán

Xuất tại kho Bình Dương –Công ty TNHH ABC

Số lượng : 10 cái

- Nghiệp vụ 35:

a. Ngày 05/01/2014 ông Nguyễn Tuấn Anh đã tìm được khách hàng mua 10 cái Sony Vaio

I do công ty ABC ký gửi vào ngày 01/01/2014 ở nghiệp vụ 34 đó là công ty TNHH Bảo Minh,

lúc này công ty TNHH ABC tiến hành ký hợp đồng mua bán 03/2014/HĐMB với công ty Bảo

Minh. Kế toán N.T.T.Thủy dựa vào hợp đồng trên xuất hóa đơn số 0000010 và lập biên bản

giao hàng, số lượng 10 cái máy Sony Vaio I-thành phẩm(155), đơn giá 37.000.000 đồng (

chưa VAT 10% ). Hóa đơn được trình lên giám đốc ký duyệt sau đó giao cho ông Nguyễn Tuấn

Anh, theo đó công ty TNHH Bảo Minh sẽ đến cửa hàng Nguyển Tuấn Anh để nhận lô hàng trên.

Nguyễn Văn Hiền – nhân viên công ty TNHH Bảo Minh đã nhận hàng và ký xác nhận trên biên

bản giao hàng.

32

Cùng ngày công ty ABC nhận được giấy báo có ngân hàng ACB với nội dung Công ty

TNHH Bảo Minh thanh toán tiền hàng theo hóa đơn 0000010 407.000.000 đồng ngày

05/01/2014

+ Bộ chứng từ ghi sổ: Hóa đơn số 0000010, hợp đồng mua bán 03/2014/HĐMB, Biên bản

giao hàng, Giấy báo có ngân hàng ACB.

+ Thông tin bổ sung để kế toán lập chứng từ: gồm hóa đơn tài chính, biên bản giao

hàng nhƣ sau:

Thông tin bổ sung để lập hóa đơn tài chính 0000010:

-Tên đơn vị mua : Công ty TNHH Bảo Minh

- Địa chỉ trụ sở chính: Số 58 Nguyễn Kiệm, P.6, Quận Phú Nhuận, TP.HCM

- Mã số thuế: 0304551345

- Hình thức thanh toán: TM/CK

- Tên hàng máy tính Sony Vaio I, số lượng 10 cái, đơn giá chưa thuế 37.000.000đ, VAT:

10%

Thông tin bổ sung để lập biên bản giao hàng:

Bên bán

- Tên đơn vị: Công ty TNHH ABC

- Địa chỉ trụ sở chính: Số 78 Võ Thị Sáu, P.6, Quận 3, TP.HCM

-Mã số thuế: 3600252847

- Điện thoại: 08.39004786 Fax: 08.39004787

- Tài khoản số: 10021137519 Mở tại ngân hàng VCB-CN Q3

diện là Ông (bà): Trần Văn Sang Chức vụ: Giám Đốc

Bên mua

Tên đơn vị mua : Công ty TNHH Bảo Minh

- Địa chỉ trụ sở chính: Số 58 Nguyễn Kiệm, P.6, Quận Phú Nhuận, TP.HCM

-Mã số thuế: 0304551345

- Điện thoại: 08.39034534 Fax: 08.38005677

- Tài khoản số: 2113759119 Mở tại ngân hàng ACB-CN Phú Nhuận

Đại diện là Ông (bà): Lê Bảo Chức vụ: Giám Đốc

33

b. Ngày 06/01/2014 Dựa trên hợp đồng môi giới 01/2014/HĐMG ngày 01/01/2014 Kế

toán N.T.T.Thủy lập 02 liên ủy nhiệm chi ngân hàng VCB nội dung thanh toán tiền hoa hồng

bán hàng cho ông Nguyễn Tuấn Anh 5.400.000 đồng . (Biết tổng giá trị hợp đồng về việc chi

hoa hồng là 6.000.000 đồng. Ông Nguyễn Tuấn Anh phải chịu thuế TNCN là 10% (Do đây là

cung cấp dịch vụ mà theo quy định Nhà nước mỗi lần trả từ 2 triệu đồng trở lên phải thu lại 10%

thuế TNCN. Các anh chị xem TT111/2013 về thuế TNCN). 02 liên ủy nhiệm chi được trình

Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, nhân viên N.T.T.Thủy mang ủy nhiệm

chi ra ngân hàng VCB – CN Quận 3 thực hiện lệnh chuyển tiền. Nhân viên ngân hàng đã chuyển

tiền, ký tên, đóng mộc xác nhận và trả lại cho nhân viên N.T.T.Thủy 01 liên ủy nhiệm chi.

+ Bộ chứng từ ghi sổ: Ủy nhiệm chi ngân hàng VCB, hợp đồng môi giới 01/2014/HĐMG

+ Thông tin bổ sung để kế toán lập ủy nhiệm chi nhƣ sau:

Số tiền 5.400.000đ

Nội dung: thanh toán tiền hoa hồng bán hàng theo hợp đồng môi giới 01/2014/HDMG

ngày 01/01/2014

Đơn vị yêu cầu: Công ty TNHH ABC,

Số TK: 10021137519, Tại ngân hàng VCB-CN Q3

Đơn vị hưởng: Nguyễn Tuấn Anh

Số TK : 9905638484 . Tại ngân hàng VCB-CN Q3

- Nghiệp vụ 36: Ngày 08/01/2014 Võ Thị Kim – Kế toán trưởng lập phiếu đề xuất nội dung

xuất 1 cái máy tính Sony Vaio I- thành phẩm(155) sử dụng tại phòng kế toán. Phiếu đề xuất đã

được Giám đốc ký duyệt. Võ Thị Kim mang phiếu đề xuất xuống bộ phận kho. Kế toán

N.T.T.Thủy căn cứ vào phiếu đề xuất lập 02 liên phiếu xuất kho số XK1401002. 02 liên phiếu

xuất kho trình Giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu xuất kho

chuyển qua cho thủ kho, thủ kho căn cứ phiếu xuất kho xuất 1 máy Sony Vaio I ở kho Bình

Dƣơng giao cho Võ Thị Kim. Võ Thị Kim đã nhận máy tính và ký tên xác nhận trên phiếu xuất

kho. Biết thời gian phân bổ máy Sony vaio I là 24 tháng.

Đồng thời kế toán N.T.T.Thủy lập hóa đơn số 0000011 ngày 08/01/2014 xuất 01 máy tính Sony

Vaio sử dụng nội bộ; theo giá bán cao nhất trên thị trường là 37.000.000 đồng, dòng thuế VAT

trên hóa đơn gạch chéo;

+ Bộ chứng từ ghi sổ: Phiếu đề xuất xuất máy Sony Vaio sử dụng, Phiếu xuất kho

XK1401002, hóa đơn số 0000011

+ Thông tin bổ sung để lập chứng từ gồm: phiếu đề xuất, phiếu xuất kho, hóa đơn tài

chính nhƣ sau:

34

Thông tin bổ sung để lập phiếu đề xuất xuất kho máy tính sử dụng:

Kính gửi: Giám Đốc Trần Văn Sang

Nội dung đề xuất: Xuất máy vi tính Sony Vaio I sử dụng cho phòng kế toán

Nhân viên đề xuất: Võ Thị Kim

Thuộc bộ phận: Kế toán

Thời gian cần thực hiện 08/01/2014-09/01/2014

Thông tin bổ sung để lập phiếu xuất kho:

Người nhận hàng: Võ Thị Kim.

Địa chỉ: Phòng Kế Toán- Công ty TNHH ABC

Lý do xuất: Xuất kho máy tính Sony Vaio I sử dụng cho phòng kế toán

Xuất tại kho Bình Dương- Công ty TNHH ACB

Số lượng 01 cái

Thông tin bổ sung để lập hóa đơn tài chính:

Thông tin người mua và người bán đều là công ty TNHH ABC.

Hình thức thanh toán để trống

Tên hàng: Máy tính Sony Vaio I, số lượng 01 cái , đơn giá 37.000.000đ

Dòng thuế suất và tiền thuế trên hóa đơn gạch chéo.

- Nghiệp vụ 37:

a. Ngày 11/01/2014 đơn vị nhận được thông báo chia cổ tức năm 2013 của cổ phiếu Công ty

Cổ Phần STB (mã số thuế: 0310664087) là 400.000.000

b. Ngày 12/01/2014 công ty ABC nhận được giấy báo có ngân hàng VCB – CN Quận 3 nội

dung : công ty STB thanh toán cổ tức, số tiền 400.000.000 đồng

+ Bộ chứng từ: thông báo chi cổ tức STB, giấy báo có ngân hàng VCB

-Nghiệp vụ 38: Ngày 16/01/2014 Công ty ABC bán chuyển nhượng cổ phần là 40% tại Công

ty ANZ với giá bán là 1.000.000.000đ theo hợp đồng chuyển nhƣợng vốn số 01/2014/HDCN

cho công ty cổ phần Thanh Tâm (mã số thuế 0310054564). Biết rằng lúc góp vốn tương ứng

40% tại Công ty ANZ là 500.000.000đ. Nghiệp vụ này bán chịu chưa thu tiền.

+ Bộ chứng từ: Hợp đồng chuyển nhượng vốn số 01/2014/HDCN

- Nghiệp vụ 39: Ngày 26/01/2014 Công Ty ABC xuất kho 2 cái máy Lenovo-hàng hóa (1561)

tặng cho công ty Hoàng Anh nhân dịp lễ tri ân khách hàng, kế toán lập hóa đơn số 0000012 và

35

02 liên phiếu xuất kho XK1401003 xuất 02 máy tính Lenovo tặng cho công ty TNHH Hoàng

Anh, biết giá bán ra thị trường của công ty chưa thuế là 20.000.000đ/cái,VAT 10%. 02 liên

phiếu xuất kho trình lên giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu

xuất kho sang thủ kho, thủ kho căn cứ vào phiếu xuất tiến hành xuất 02 máy Lenovo giao cho

Nguyễn Thanh Tiến . Nguyễn Thanh Tiến – Nhân viên Công ty Hoàng Anh đã nhận hàng và ký

xác nhận vào phiếu xuất kho.

+ Bộ chứng từ chứng từ: Hóa đơn số 0000012, phiếu xuất kho số XK1401003

+ Thông tin bổ sung để kế toán lập chứng từ gồm: hóa đơn tài chính, phiếu xuất kho

nhƣ sau:

Thông tin bổ sung để lập hóa đơn tài chính :

Tên đơn vị mua: Công ty TNHH Hoàng Anh

Địa chỉ: Số 869 Nguyễn Oanh , Phường 9, Quận Gò Vấp, TP.HCM

Mã số thuế: 0310054564

Hình thức thanh toán để trống

Tên hàng hóa dịch vụ :Máy tính Lenovo(tặng khách hàng không thu tiền)

Số lượng 02 cái, đơn giá chưa thuế 20.000.000đ, VAT 10%

Thông tin bổ sung để lập phiếu xuất kho:

Người nhận hàng. Nguyễn Thanh Tiến –Công ty TNHH Hoàng Anh

Địa chỉ: 869 Nguyễn Oanh, Phường 9 , Quận Gò Vấp

Lý do xuất: Xuất kho máy tính Lenovo tặng cho khách hàng nhận dịp lế tri ân

Tại kho: TP.HCM-công ty TNHH ABC

Số lượng 02 cái

- Nghiệp vụ 40: Ngày 28/01/2014 Căn cứ vào hợp đồng mua bán số 04/2014/HDMB, kế toán

N.T.T.Thủy lập 02 liên phiếu xuất kho số XK1401004; biên bản giao hàng ; hóa đơn số

0000013, bán 10 cái máy Dell-hàng hóa (1561), đơn giá bán chưa thuế: 24.000.000 đồng, VAT

10% trình giám đốc và kế toán trưởng ký duyệt. Sau khi ký duyệt 01 liên phiếu xuất kho chuyển

sang thủ kho, thủ kho căn cứ vào phiếu xuất kho tiến hành xuất kho 10 cái máy tính Dell tại kho

TP.HCM giao cho công ty Thành Công kèm hóa đơn, phiếu xuất kho, biên bàn bàn giao hàng

hóa. Nguyễn Anh Quốc – nhân viên công ty TNHH Thành Công đã nhận hàng và ký vào biên

bản bàn giao hàng hóa. Công ty Thành Công chưa thanh toán.

36

+ Bộ chứng từ ghi sổ: Hợp đồng 04/2014/HDMB, hóa đơn số 0000013, phiếu xuất kho

PX1401004, biên bản bàn giao hàng hóa

+ Thông tin bổ sung để kế toán lập chứng từ gồm: hóa đơn tài chính, phiếu xuất kho và

biên bản bàn giao hàng hóa:

Thông tin bổ sung để lập hóa đơn tài chính:

- Tên đơn vị mua: Công ty TNHH Thành Công

- Địa chỉ : Số 584/4C Hoa Lan, Phường 6, Quận Phú Nhuận, TP.HCM

-Mã số thuế: 0304551563

-Hình thức thanh toán: TM/CK

Thông tin bổ sung để lập phiếu xuất kho:

Người nhận hàng: Nguyễn Anh Quốc-Công ty TNHH Thành Công

Địa chỉ : Số 584/4C Hoa Lan, Phường .6, Quận Phú Nhuận, TP.HCM

Lý do xuất: Xuất kho hàng hóa bán theo hóa đơn số 0000013 ngày 28/01/2014

Số lượng: 10 cái

Thông tin bổ sung để lập biên bản giao hàng:

Bên bán

- Tên đơn vị: Công ty TNHH ABC

- Địa chỉ trụ sở chính: Số 78 Võ Thị Sáu, P.6, Quận 3, TP.HCM

-Mã số thuế: 3600252847

- Điện thoại: 08.39004786 Fax: 08.39004787

- Tài khoản số: 10021137519 Mở tại ngân hàng VCB-CN Q3

-Đại diện là Ông (bà): Trần Văn Sang Chức vụ: Giám Đốc

Bên mua

- Tên đơn vị : Công ty TNHH Thành Công

- Địa chỉ trụ sở chính: Số 584/4C Hoa Lan, P.6, Quận Phú Nhuận, TP.HCM

-Mã số thuế: 0304551563

- Điện thoại: 08.39034534 Fax: 08.38005677

- Tài khoản số: 2113759119 Mở tại ngân hàng ACB-CNPhú Nhuận

- Đại diện là Ông (bà): Lê Quốc Chức vụ: Giám Đốc

37

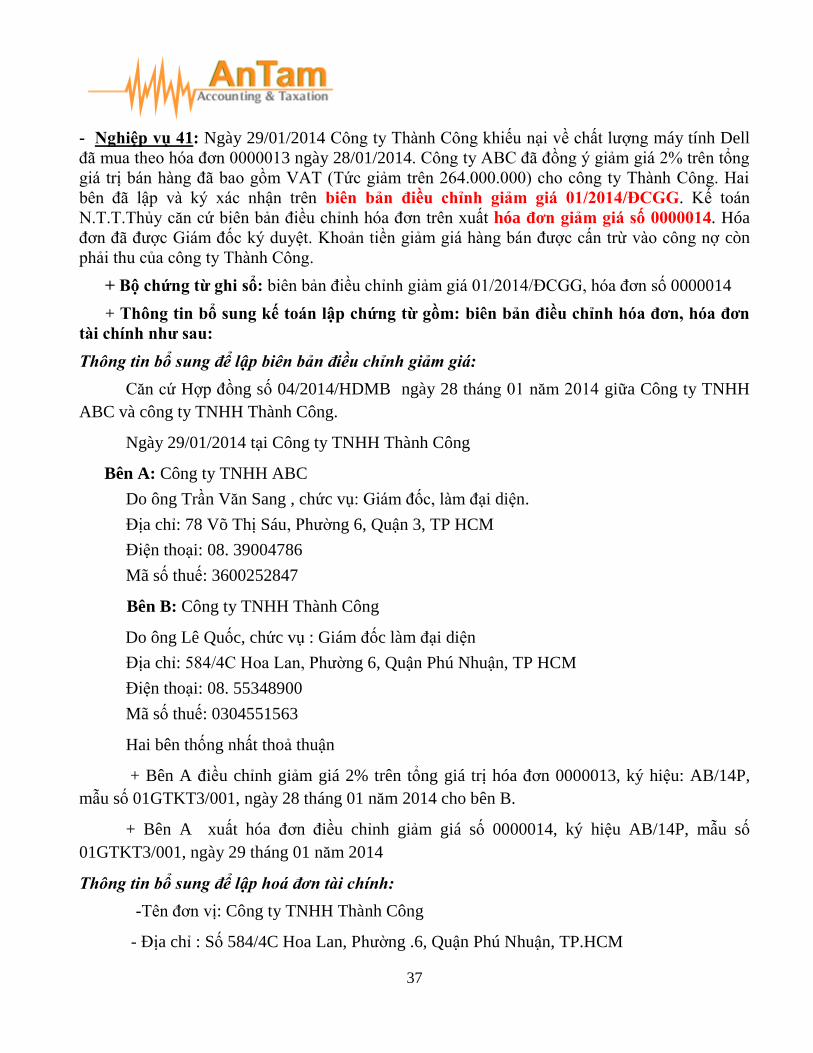

- Nghiệp vụ 41: Ngày 29/01/2014 Công ty Thành Công khiếu nại về chất lượng máy tính Dell

đã mua theo hóa đơn 0000013 ngày 28/01/2014. Công ty ABC đã đồng ý giảm giá 2% trên tổng

giá trị bán hàng đã bao gồm VAT (Tức giảm trên 264.000.000) cho công ty Thành Công. Hai

bên đã lập và ký xác nhận trên biên bản điều chỉnh giảm giá 01/2014/ĐCGG. Kế toán

N.T.T.Thủy căn cứ biên bản điều chỉnh hóa đơn trên xuất hóa đơn giảm giá số 0000014. Hóa

đơn đã được Giám đốc ký duyệt. Khoản tiền giảm giá hàng bán được cấn trừ vào công nợ còn

phải thu của công ty Thành Công.

+ Bộ chứng từ ghi sổ: biên bản điều chỉnh giảm giá 01/2014/ĐCGG, hóa đơn số 0000014

+ Thông tin bổ sung kế toán lập chứng từ gồm: biên bản điều chỉnh hóa đơn, hóa đơn

tài chính nhƣ sau:

Thông tin bổ sung để lập biên bản điều chỉnh giảm giá:

Căn cứ Hợp đồng số 04/2014/HDMB ngày 28 tháng 01 năm 2014 giữa Công ty TNHH

ABC và công ty TNHH Thành Công.

Ngày 29/01/2014 tại Công ty TNHH Thành Công

Bên A: Công ty TNHH ABC

Do ông Trần Văn Sang , chức vụ: Giám đốc, làm đại diện.

Địa chỉ: 78 Võ Thị Sáu, Phường 6, Quận 3, TP HCM

Điện thoại: 08. 39004786

Mã số thuế: 3600252847

Bên B: Công ty TNHH Thành Công

Do ông Lê Quốc, chức vụ : Giám đốc làm đại diện

Địa chỉ: 584/4C Hoa Lan, Phường 6, Quận Phú Nhuận, TP HCM

Điện thoại: 08. 55348900

Mã số thuế: 0304551563

Hai bên thống nhất thoả thuận

+ Bên A điều chỉnh giảm giá 2% trên tổng giá trị hóa đơn 0000013, ký hiệu: AB/14P,

mẫu số 01GTKT3/001, ngày 28 tháng 01 năm 2014 cho bên B.

+ Bên A xuất hóa đơn điều chỉnh giảm giá số 0000014, ký hiệu AB/14P, mẫu số

01GTKT3/001, ngày 29 tháng 01 năm 2014

Thông tin bổ sung để lập hoá đơn tài chính:

-Tên đơn vị: Công ty TNHH Thành Công

- Địa chỉ : Số 584/4C Hoa Lan, Phường .6, Quận Phú Nhuận, TP.HCM

38

-Mã số thuế: 0304551563

- Hình thức thanh toán: cấn trừ công nợ

- Tên hàng hóa dịch vụ: Điều chỉnh giảm đơn giá, thành tiền và tiền thuế của máy tính

dell theo hóa đơn số 0000013 ký hiệu AB/14P ngày 28/01/2014

Số lượng : 10; đơn giá chưa VAT : 480.000đ; VAT 10%

- Nghiệp vụ 42: Ngày 31/01/2014 Căn cứ vào hợp đồng mua bán số 05/2014/HDMB, kế

toán N.T.T.Thủy lập 02 liên phiếu xuất kho số XK1401005, biên bản bàn giao hàng hóa,

hóa đơn số 0000015 ngày 31/01/2014 xuất bán 30 cái máy Sony Vaio I-thành phẩm(155), đơn

giá bán chưa VAT: 35.000.000 đồng, VAT 10% . 02 liên Phiếu xuất kho trình lên giám đốc và

kế toán trưởng ký duyệt sau đó 01 liên phiếu xuất kho chuyển qua thủ kho xuất 30 cái máy tính

tại kho Bình Dƣơng giao cho công ty TNHH Hoàng Anh kèm hóa đơn, phiếu xuất kho, biên

bàn bàn giao hàng hóa. Trần Nam Huy – nhân viên công ty TNHH Hoàng Anh đã nhận hàng và

ký vào hóa đơn, phiếu xuất kho và biên bản bàn giao hàng hóa.

Cùng ngày sau khi giao hàng, công ty ABC đã nhận được giấy báo có ngân hàng VCB –

CN Quận 3 nội dung: Công ty Hoàng Anh thanh toán tiền hàng theo hóa đơn số 0000015

800.000.000 đồng, số còn lại 355.000.000 đồng chưa thanh toán.

+ Bộ chứng từ ghi sổ: Hợp đồng 05/2014/HDMB, hóa đơn tài chính 0000015, phiếu xuất

kho, biên bản bàn giao hàng hóa, giấy báo có ngân hàng VCB

+ Thông tin bổ sung để kế toán lập chứng từ gồm: hóa đơn tài chính, phiếu xuất kho,

biên bản bàn giao hàng hóa nhƣ sau

Thông tin bổ sung để lập hóa đơn tài chính:

-Tên đơn vị mua: Công ty TNHH Hoàng Anh

- Địa chỉ: Số 869 Nguyễn Oanh , Phường 9, Quận Gò Vấp, TP.HCM

- Mã số thuế: 0310054564

Thông tin bổ sung để lập phiếu xuất kho:

Người nhận hàng: Trần Nam Huy- Công ty TNHH Hoàng Anh

Địa chỉ : Số 869 Nguyễn Oanh, P.9, Quận Gò Vấp, TP.HCM

Lý do xuất: Xuất kho thành phẩm bán theo hóa đơn số 0000015 ngày 31/01/2014

Xuất tại kho Bình Dương – Công ty TNHH ABC

Số lượng: 30 cái

39

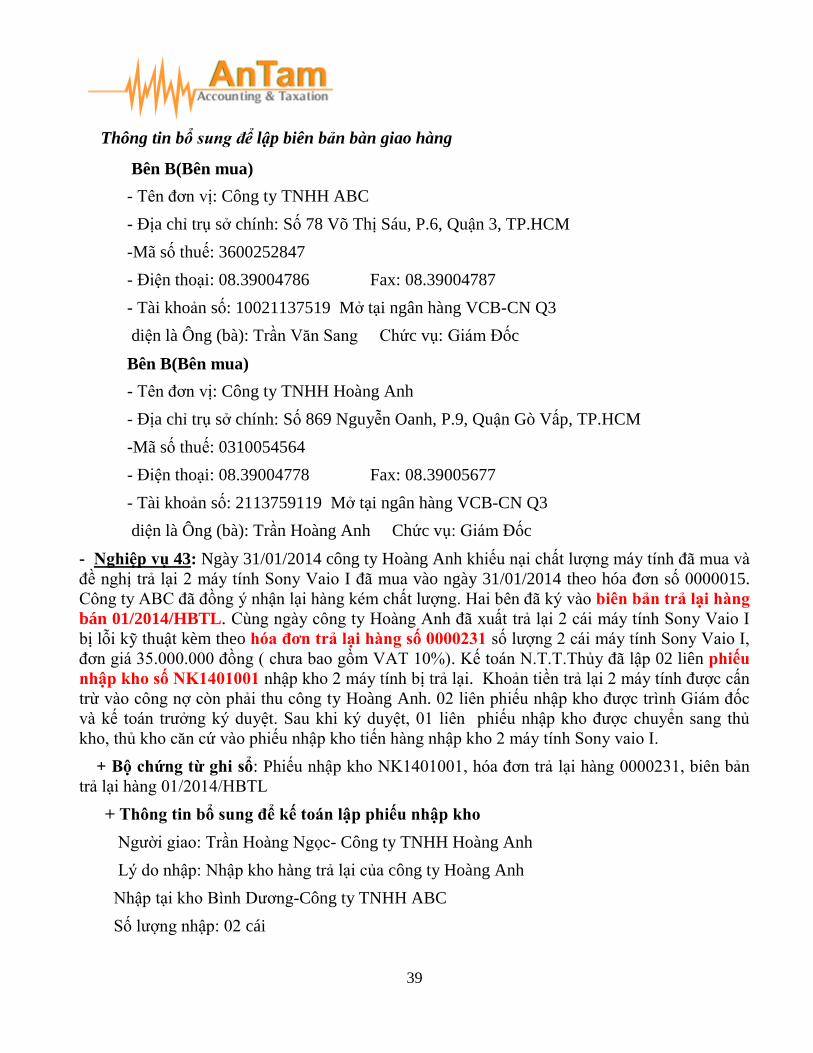

Thông tin bổ sung để lập biên bản bàn giao hàng

Bên B(Bên mua)

- Tên đơn vị: Công ty TNHH ABC

- Địa chỉ trụ sở chính: Số 78 Võ Thị Sáu, P.6, Quận 3, TP.HCM

-Mã số thuế: 3600252847

- Điện thoại: 08.39004786 Fax: 08.39004787

- Tài khoản số: 10021137519 Mở tại ngân hàng VCB-CN Q3

diện là Ông (bà): Trần Văn Sang Chức vụ: Giám Đốc

Bên B(Bên mua)

- Tên đơn vị: Công ty TNHH Hoàng Anh

- Địa chỉ trụ sở chính: Số 869 Nguyễn Oanh, P.9, Quận Gò Vấp, TP.HCM

-Mã số thuế: 0310054564

- Điện thoại: 08.39004778 Fax: 08.39005677

- Tài khoản số: 2113759119 Mở tại ngân hàng VCB-CN Q3

diện là Ông (bà): Trần Hoàng Anh Chức vụ: Giám Đốc

- Nghiệp vụ 43: Ngày 31/01/2014 công ty Hoàng Anh khiếu nại chất lượng máy tính đã mua và

đề nghị trả lại 2 máy tính Sony Vaio I đã mua vào ngày 31/01/2014 theo hóa đơn số 0000015.

Công ty ABC đã đồng ý nhận lại hàng kém chất lượng. Hai bên đã ký vào biên bản trả lại hàng

bán 01/2014/HBTL. Cùng ngày công ty Hoàng Anh đã xuất trả lại 2 cái máy tính Sony Vaio I

bị lỗi kỹ thuật kèm theo hóa đơn trả lại hàng số 0000231 số lượng 2 cái máy tính Sony Vaio I,

đơn giá 35.000.000 đồng ( chưa bao gồm VAT 10%). Kế toán N.T.T.Thủy đã lập 02 liên phiếu

nhập kho số NK1401001 nhập kho 2 máy tính bị trả lại. Khoản tiền trả lại 2 máy tính được cấn

trừ vào công nợ còn phải thu công ty Hoàng Anh. 02 liên phiếu nhập kho được trình Giám đốc

và kế toán trưởng ký duyệt. Sau khi ký duyệt, 01 liên phiếu nhập kho được chuyển sang thủ

kho, thủ kho căn cứ vào phiếu nhập kho tiến hàng nhập kho 2 máy tính Sony vaio I.

+ Bộ chứng từ ghi sổ: Phiếu nhập kho NK1401001, hóa đơn trả lại hàng 0000231, biên bản

trả lại hàng 01/2014/HBTL

+ Thông tin bổ sung để kế toán lập phiếu nhập kho

Người giao: Trần Hoàng Ngọc- Công ty TNHH Hoàng Anh

Lý do nhập: Nhập kho hàng trả lại của công ty Hoàng Anh

Nhập tại kho Bình Dương-Công ty TNHH ABC

Số lượng nhập: 02 cái

40

- Nghiệp vụ 44 : Ngày 31/01/2014 nhận được giấy báo có lãi tiền gửi ngân hàng Sacombank

1.000.000đ

+ Bộ chứng từ: Giấy báo có của ngân hàng Sacombank

- Nghiệp vụ 45: Ngày 31/01/2014 nhận được giấy báo có lãi tiền gửi ngân hàng VCB 800.000đ

+ Bộ chứng từ: Giấy báo có của ngân hàng VCB

Yêu cầu:

- Lập chứng từ cho các nghiệp vụ kinh tế phát sinh trên

- Ghi vào sổ nhật ky chung, sổ cái, sổ chi tiết các tài khoản có liên quan

Thực hiện các bút toán cuối kỳ, bút toán kết chuyển

Lập bảng cân đối số phát sinh

Lập bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Biết thuế suất thuế TNDN là 22%

HƢỚNG DẪN ĐẶT MÃ ĐỐI TƢỢNG, MÃ CHỨNG TỪ, TÀI KHOẢN

NGÂN HÀNG, TSCĐ, CÔNG CỤ DỤNG CỤ, HÀNG TỒN KHO

1.Quy định đặt m đối tƣợng (Khách hàng, nhà cung cấp, nhân viên công ty)

1.1 Quy định đặt mã nhà cung cấp, khách hàng: 15 ký tự

10 Ký đầu tiên: Là tên của đối tượng (Chỉ lấy hai tên cuối của đối tƣợng)

+ Nếu < 10 ký tự: Thêm 0 hoặc 00,... tương ứng cho đủ 10 ký tự

Ví dụ: Công ty CP TM DV Phong Vũ => 10 ký tự đầu: PHONGVU000

+ Nếu > 10 ký tự: Chỉ viết đủ 10 ký tự

Ví dụ: Công Ty TNHH Trung Hồng Hà => 10 ký tự đầu: HONGHA0000

5 Ký tự sau: Là 5 mã số thuế cuối của đối tượng đó.

Ví dụ: Công ty CP TM DV Phong Vũ – MST: 0310944064

Mã đối tượng PHONGVU00044064

1.2 Quy định đặt tên m nhân viên: 8 ký tự

6 ký tự đầu: Là tên nhân viên

41

+ Nếu Tên nhân viên < 6 ký tự: Thêm 0 hoặc 00,.. tương ứng cho đủ 4 ký tự

+ Nếu tên nhân viên > 6 ký tự: Chỉ ghi đủ 4 ký tự

2 ký tự cuối: Là số thứ tự

Ví dụ: Lê Nguyễn Anh Mã nhân viên: ANH00001

Lê Hữu Mã nhân viên: HUU00001

2. Quy định đặt mã chứng từ: 9 ký tự

2 ký từ đầu: Tên loại chứng từ

4 ký tự tiếp theo: Năm hạch toán + Tháng hạch toán

3 ký tự cuối: Số thứ tự chứng từ.

Ví dụ: Phiếu chi số 001 ngày 02/01/2014 là PC1401001

Một số chứng từ thường gặp

Lƣu ý:

+ Số chứng từ sẽ được đánh liên tục từng theo từng buổi, sang buổi kế tiếp số chứng

từ sẽ trở lại 1.