ieric_informe construccion

DESCRIPTION

informe de coyuntura julio_agosto 2009TRANSCRIPT

Informe de Coyuntura de la Construcción

Informe N° 47 Correspondiente al período Julio - Agosto 2009

Buenos Aires | Septiembre 2009

Informe de Coyuntura N° 47 Índice

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 1

Resumen Ejecutivo............................................................................................................2

Marco General ...................................................................................................................................... 2

Situación Laboral .................................................................................................................................. 3

Situación Inmobiliaria ........................................................................................................................... 5

Marco General....................................................................................................................8

La Construcción.................................................................................................................................... 8

Evolución de los bloques de la Construcción..................................................................................... 10

Empresas Constructoras .................................................................................................................... 11

Costos................................................................................................................................................. 16

Perspec tivas a futuro.......................................................................................................................... 18

La Construcción en las Cuentas Nacionales del Segundo Trimestre de 2009.................................. 20

El empleo agregado en la Construcción ............................................................................................ 25

Empleo por tamaño de empresa ........................................................................................................ 28

Situación del Mercado Inmobiliario ...............................................................................38

Glosario de Términos utilizados. ...................................................................................52

Situación Laboral en la Construcción a Julio 2009 ......................................................25

La situación del empleo sectorial por provincia.................................................................................. 30

El salario en la Construcción .............................................................................................................. 34

Salario real.......................................................................................................................................... 36

La Construcción en el país ................................................................................................................. 38

La situación en la Ciudad de Buenos Aires........................................................................................ 41

La Construcción por barrio en la Ciudad de Buenos Aires ................................................................ 43

La oferta y demanda de viviendas...................................................................................................... 46

Informe de Coyuntura N° 47 Resumen Ejecutivo

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 2

IInnffoorrmmee ddee CCooyyuunnttuurraa ddee llaa CCoonnssttrruucccciióónn NNºº 4477

Septiembre 2009

Resumen Ejecutivo

Marco General

• La versión desestacionalizada del Indicador Sintético de la Actividad de la Construcción (ISAC) tuvo en Julio una leve alza respecto al mes anterior (0,9%). Pese a ello, la comparación con igual período de 2008 arrojó una caída del 7,2%.

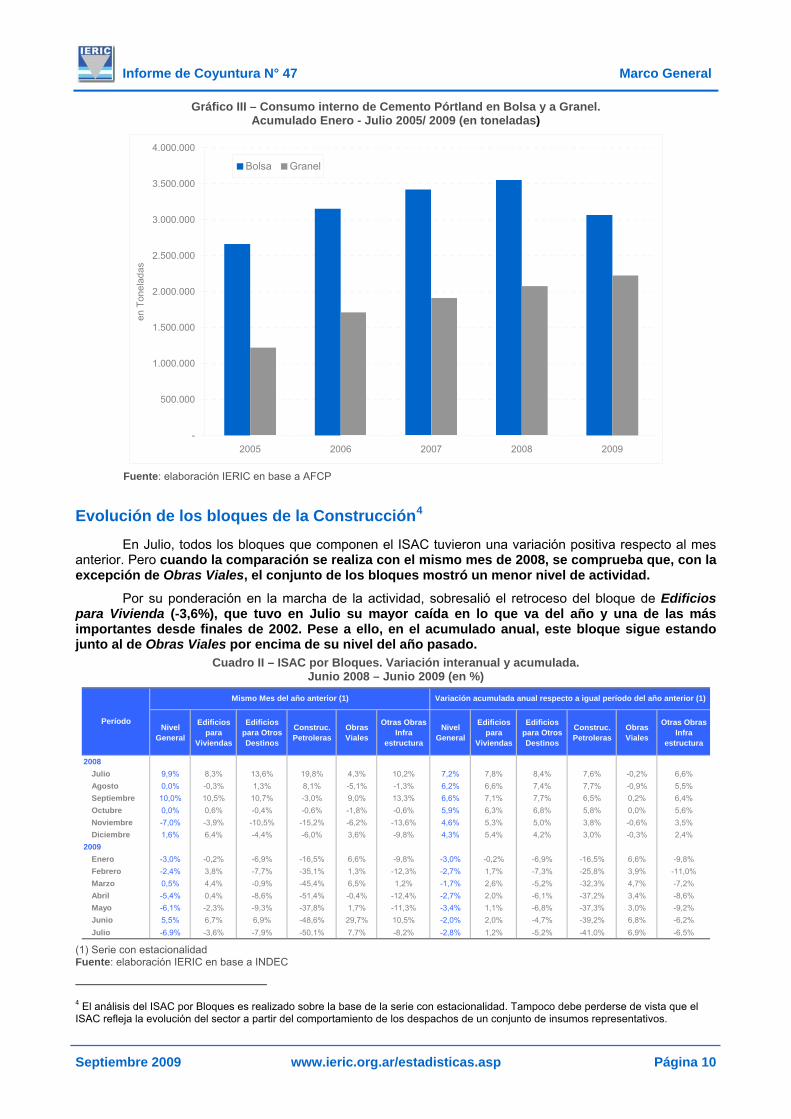

• La reducción evidenciada en el consumo de cemento entre Enero y Julio de este año se debe en su totalidad a lo que ocurre con los despachos de cemento en bolsa, que descendieron un 13,7% interanual y quedaron por debajo del nivel acumulado en igual período de 2006. Por el contrario, el consumo de cemento a granel acumuló hasta Julio un alza interanual del 7,2%, quedando de esta forma en su máximo nivel histórico (ver Gráfico III).

• En Julio, todos los bloques que componen el ISAC mostraron una variación positiva respecto al mes anterior. Pero en la comparación interanual, se comprueba que, con la excepción de Obras Viales, el conjunto de los bloques mostró un menor nivel de actividad. Por su ponderación en el indicador, sobresalió el retroceso en Edificios para Vivienda, que tuvo en Julio su mayor caída en lo que va del año.

• En Agosto, la cantidad de empresas constructoras con arancel al día en el IERIC se elevó hasta 19.499, unas 2.756 menos que un año atrás. Esto representó una caída interanual del 12,4%, variación similar a la de los dos meses previos.

• Al analizar el comportamiento de las empresas según la Forma Jurídica en que están constituidas, se verifica que el ritmo al que disminuyen las Personas Físicas prácticamente cuadruplica al de las Sociedades Anónimas. Consecuencia de ello, en los últimos doce meses se redujo en 4 puntos porcentuales su participación en el total de empresas del sector, llegando al 45,5%.

• El Índice de Costo de la Construcción elaborado por el INDEC (ICC) tuvo en Agosto una suba del 0,5% en relación al mes anterior. De esta manera, en los ocho meses del año transcurridos el índice acumuló un alza del 5,9% respecto a Diciembre de 2008, menos de la mitad de la variación acumulada en igual período del año pasado. Este incremento se explica principalmente por el comportamiento de los costos de la Mano de Obra y, en menor medida, de los Gastos Generales.

• La superficie permisada para construcción privada en los 42 municipios relevados por el INDEC experimentó en Julio un descenso del 6,5% en relación a Junio y del 37,3% respecto a igual período del año anterior. La baja acumulada entre Enero y Julio fue del 22,4%. A su vez, en términos absolutos, se han reducido los metros cuadrados autorizados a niveles prácticamente similares a los del año 2005, quedando superados por el nivel de 1998.

• La caída interanual del Producto Bruto de la Construcción llegó en el segundo trimestre al 4% (en el último trimestre de 2008 la misma había sido del 2%). De esta manera, luego de tres trimestres consecutivos en baja, el Valor Agregado por la Construcción tiende a confluir hacia los niveles del 2007, mientras que su participación en la actividad económica ya se retrotrajo a porcentajes similares a los del año 2006 (ver Gráfico XVI).

Informe de Coyuntura N° 47 Resumen Ejecutivo

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 3

• El retroceso de la Inversión Bruta Interna Fija (IBIF) se explica fundamentalmente por fuerte descenso en la Inversión en Equipos Durables de Producción, que ha vuelto al nivel dsegundo trimestre de 2007. Sin embargo, durante este segundo trimestre su ritmo de caída h

el el a

cedido.

• Durante los últimos tres tri ,9%, una caída más leve que la sufrida, por ejemplo, en los primeros tres trimestres de 1995, con el impacto del efecto Tequila. La

situación no viene dada por la evolución de la Inversión en cción, que de hecho evidencia una merma similar a la de aquel

menos pronunciada de la Inversión en Construcción. Esta diferencia se debe, en su mayor medida, al actual comportamiento de la

ública.

Sit c

• es consecutivo una desaceleración en

mestres la IBIF ha descendido un 8

gran diferencia con aquellaEquipos Durables de Produentonces, sino que remite a la baja mucho

Inversión P

ua ión Laboral

El empleo de la construcción registró por segundo msu ritmo de caída interanual, que en Julio fue del 12,7%, luego de alcanzar una reducción de casi el 15% en Mayo1. No obstante, a diferencia del mes anterior cuando el empleo se mantuvo estable, en Julio se observó una leve caída del 0,5% en relación a Junio. Así, en lo que va del 2009 el empleo se ha estabilizado en un nuevo nivel de equilibrio en torno a los 325.000 trabajadores.

Gráfico – Construcción. Evolución del empleo registrado. Enero 2005 – Julio 2009 (en cantidad de trabajadores)

0

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

Nov

-05

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Ene

-09

Mar

-09

May

-09

Jul-0

9

50.000

100.000

150.000

Can

tidad

d

200.000

250.000

trab

ajad

ores

300.000

350.000

400.000

e

Fuente: Elaboración IERIC en base a SIJP.

1 No es ajeno a este hecho que a partir de Mayo de 2008 comenzó a disminuir la cantidad de trabajadores en la construcción, lo que explica la desaceleración de la caída pese a estar el empleo estabilizado en su nuevo nivel.

Informe de Coyuntura N° 47 Resumen Ejecutivo

• El empleo viene disminuyendo en lo que va del año a un ritmo acumulado del 13,6%, merma que contrasta con el 1,2% de aumento de los primeros siete meses del 2008. Se trata de una contracción superior a la registrada por el nivel de actividad del sector (-2,8% según la medición del ISAC en lo que va del 2009).

n igual periodo del 2008 se ubicaban en un 27,2%.

primeros siete meses del 2006 los trabajadores con salarios por encima de suales representaban el 1% del total del sector, en lo que va del 2009 dichos

, dando cuenta del importante cambio en las

• El único segmento q ido el de empresas de entre 300 y 499 tra e 2008. Se trata de un hecho un añ

•

500 trregi

• Ent enc Ríoregiconrela

• Ha las (-3

•

mar ando se contrajo considerablemente en el 2009, las regiones se encuentran en niveles de empleo muy superiores a los de años previos.

• Los salarios continúan incrementándose, aunque lo hacen a menor ritmo que en años anteriores. De hecho, los aumentos que se registraron en Julio están en línea con las etapas previstas por los acuerdos salariales para los últimos doce meses2, ya que el incremento fue del 12% en relación a igual mes del 2008. Buena parte de las diferencias se explican por el desfasaje entre los meses de aplicación de los aumentos pautados por los convenios durante 2008 y 2009. En lo que va del año los aumentos alcanzan un 15,7% en relación a los primeros siete meses del 2008, mientras que e

• Mientras en loslos $3000 mensegmentos explican ya más del 13,5% del totalremuneraciones en el sector en los últimos años. De hecho, si se lo compara con igual periodo del 2008, en aquel entonces no alcanzaban al 10% (9,4%), lo cual implica que durante el 2009 han presentado un avance considerable en su participación. Por el contrario, los segmentos salariales por debajo de los $1100 mensuales han pasado de representar el 74,8% del total de los trabajadores en los primeros siete meses del 2006 a tan solo el 25,9% en lo que va del 2009.

ue evidenció un crecimiento del empleo en Julio ha sbajadores, con un 3,6% en relación a igual mes d

significativo, dado que este segmento venía cayendo de forma sostenida desde hace más de o, siendo además uno de los de mayor ritmo de contracción. No obstante, vale mencionar que

parte de su crecimiento se vincula con las fuertes caídas del empleo en el segmento superior(empresas de más de 500 trabajadores).

Las mayores contracciones se evidenciaron en las empresas de tamaño mediano-grande, con una baja interanual del 20,9% en el segmento de 100 a 200 empleados y del 28,2% en el de 200 a 300 empleados. También cayó considerablemente el empleo en el segmento de 50 a80 empleados (-21,7%), mientras que la merma fue más moderada en las empresas de más de

abajadores, donde sólo se contrajo un 15,1%. Por otro lado, las empresas más pequeñas straron caídas del empleo que estuvieron por debajo de la media sectorial.

re las provincias donde el empleo creció en forma interanual en el mes de Julio seuentran Jujuy (27,4%), La Pampa (18,4%), Entre Ríos (6%), Santiago del Estero (3,9%) y Negro (7,4%). En Jujuy y La Pampa, las provincias de mayor crecimiento, también se había strado un importante aumento de la cantidad de trabajadores en Junio, lo que insinúa una solidación de los patrones de crecimiento en dichas provincias, retomando la expansión en ción a periodos anteriores de caída. Similar situación se da en Río Negro aunque con un menor

ritmo de recuperación.

y provincias donde el empleo se contrajo hasta un 30% interanual, pero también hay otras dondecaídas están en torno al 2%. Las mayores bajas se registran en las provincias de Corrientes

1,4%), Tierra del Fuego (-29%), Catamarca (-26,1%), Santa Fe (-24,3%) y Córdoba (-24,8%), en todos los casos entre Julio de este año e igual mes del 2008.

Se evidencia una contracción del empleo en todas las regiones del país en Julio en relación a igualmes del 2008. No obstante, las caídas son diferentes entre ellas, siendo algunas leves y otras más

cadas. Puede notarse que aún cu

2 En el 2008 fue del 10% en Abril, 5% en Julio y 4,5% en Octubre, totalizando un 19,5%. En el 2009, 9% en Junio y 6% en Octubre, sumando un 15%.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 4

Informe de Coyuntura N° 47 Resumen Ejecutivo

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 5

Gráfico – Construcción. Evolución del empleo registrado por región. Julio 2002 -Julio 2009 (en cantidad de trabajadores)

0AMBA Centro NEA NOA Cuyo Patagonia

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Can

tidad

de

trab

ajad

ores

180.000

Julio 2002 Julio 2003 Julio 2004 Julio 2005

Julio 2006 Julio 2007 Julio 2008 Julio 2009

ente: Elaboración IERIC en base a SIJP.

Los mayores aumentos salariales en Julio se registraron en los segmentos de empresas medianas y mediano-grandes, con increm

Fu

• entos que oscilaron entre 18% y 25%; en cambio,

• s casos entre Julio

• stá en muchos casos vinculado a la desaceleración del empleo, que lleva

Situac

• a igual mes del 2008 según la medición del ISAC, es interesante destacar que dicho segmento de la construcción continúa en cierta forma constituyendo el sostén del sector, ya que la actividad en general bajó un 7% en Julio. De todas formas, el 1,1% de crecimiento durante los primeros siete meses del año contrasta con el 7,8% registrado en igual período de 2008.

las empresas más grandes obtuvieron las menores subas, con aumentos que fueron entre 7% y 11%. Así, en el segmento de empresas de entre 200 y 300 trabajadores los incrementos salariales registrados en Julio fueron del 25,6% interanual, en el segmento de 50 a 80 empleados del 20,1% y en los segmentos de 80 a 200 empleados oscilaron el 18%.

En las provincias de Jujuy (38,1%), Salta (31,3%), Misiones (21,6%) y Santiago del Estero (20,7%) se han registrado los mayores incrementos salariales, en todos lode este año e igual mes del 2008. Es interesante destacar que tres de ellas pertenecen al NOA, aunque también vale mencionar que la provincia con la relativamente peor performance salarial ha sido Tucumán, también del NOA, con una baja salarial del 3,9% para igual periodo. También puede notarse que tanto Jujuy como Santiago del Estero son de las pocas provincias donde el empleo está creciendo en la actualidad.

Comienzan a registrarse en algunas provincias aumentos salariales moderados en relación a periodos anteriores. Esto ea que no se convaliden aumentos elevados. Así, los menores incrementos salariales de Julio se registraron en la mencionada Tucumán (-3,9%), Tierra del Fuego (3,6%), Chubut (5%), Mendoza (5,3%), el interior de Buenos Aires y La Rioja (5,6%), en todos los casos en relación a Julio del año anterior. Todas estas provincias se encuentran entre las que presentan caídas del empleo en lo que va del año.

ión Inmobiliaria

Si bien en Julio la construcción residencial registró una caída del 3,6% en relación

Informe de Coyuntura N° 47 Resumen Ejecutivo

• La superficie pe parte del año. Así, en Julio se observó cipios relevados por el

s 42 dad de de los

• s por erado

en los suma

• permisada 2% de sadas

estre3). %) la

• isada %.

de alta jos (el

• rficie autorizada han afectado a todos los segmentos de

• y Belgrano no se registraron permisos en Julio. En

•

vancia en el total). Ellos son Recoleta (86,5% de incremento en los primeros siete meses del año), Balvanera (28,2%), Villa Del Parque (20,1%), Villa

Saavedra (0,9%). Estos cinco barrios representaron el 20,8% del total de la n el año.

rmisada continúa disminuyendo, como lo ha hecho en buena una caída interanual del 37,3% en los 42 muni

INDEC, mientras que en la Ciudad de Buenos Aires mermó un 67,5%. En el caso de lomunicipios, la fuerte caída de la superficie se ha visto influida por la evolución de la CiuBuenos Aires, aunque sin dicho distrito la contracción también es considerable para el restomunicipios (-27,6%).

En el acumulado anual la superficie se redujo un 22,4% en los 42 municipios relevadoINDEC y un 44,4% en la Ciudad de Buenos Aires. Pero mientras que en el primer conglomse trata de una marcada caída que contrasta con el bajo (pero positivo) incremento del 4%primeros siete meses de 2008, en el caso de la Ciudad de Buenos Aires la contracción sea las registradas en 2007 y 2008, dando cuenta del tercer año consecutivo de retroceso.

Entre las ciudades que en el transcurso de 2009 registran un incremento de la superficie (y que el presente Informe monitorea de forma recurrente) se encuentran Córdoba (46,aumento en los primeros cuatro meses del año en relación a igual periodo del 2008), Po(75,8% en los primeros cinco meses) y Comodoro Rivadavia (11,9% en el primer semEn cambio, en Bahía Blanca (-36,6%), San Miguel de Tucumán (-30,7%) y Santa Fe (-28superficie autorizada presenta caídas que en todos los casos son bastante marcadas.

Entre los primeros siete meses de 2008 e igual periodo de este año la superficie permde alta calidad en la Ciudad de Buenos Aires pasó de representar el 56,1% del total al 42,8Más aún, si se toma la situación del último mes, la participación de la superficiecalidad ha sido la más baja en años, con un 17,9%, muy lejos de otros registros también bamenor desde 2005 ha sido el 27,6% en Octubre de 2007).

En Julio las caídas en la supevivienda, aunque han sido mucho más fuertes en los de alta calidad. En efecto, mientras que en el segmento suntuoso (el de más alta calidad y de mayor peso en la construcción en los últimos años) la caída fue del 91,3% interanual y en el lujoso del 83,9%, en los segmentos sencillo y confortable las contracciones fueron del 14,5% y 64,2% respectivamente. Resalta la fuerte caída del segmento suntuoso, que pasó de explicar el 40% del total de la superficie permisada en Julio de 2008 a tan sólo el 10,8% en el igual mes de este año.

• Solamente en 9 barrios la superficie permisada ha crecido en Julio, siendo casi todos ellos de la zona sur y oeste (Liniers, Mataderos, Parque Avellaneda, Barracas, Vélez, Lugano, Villa Riachuelo, Pompeya, con la única excepción que fue Almagro). La magnitud de la caída ha sido tal, que dichos barrios que usualmente no tienen un peso importante, representaron en conjunto casi el 23% de la superficie permisada en el último mes.

En Palermo la contracción interanual fue del 84,7%, en Caballito del 87,7% y en Villa Urquiza del 57,7%, mientras que en Puerto Maderoel conjunto del Resto de los barrios la disminución también fue considerable, alcanzando un 56,7%, aunque en este grupo hay barrios con aumento y otros con descenso. Sólo los cinco barrios mencionados (Palermo, Caballito, Puerto Madero, Villa Urquiza, y Belgrano) explican más del 50% de la disminución de la superficie permisada en Julio.

Un total de once barrios presentan un crecimiento en lo que va del año. No obstante, solamente cinco de ellos acumulan al menos el 2% de la superficie permisada en el 2009 (el resto ha tenido una escasa rele

Pueyrredón (13,9%) ysuperficie permisada e

• En la Ciudad de Buenos Aires la cantidad de escrituras realizadas cayó en Julio un 38,7%, siendo que ya hace 12 meses que las operaciones disminuyen consecutivamente en términos interanuales (a lo largo del 2009 la contracción ha sido sin excepciones considerable). De esta forma, en los primeros cinco meses del año la baja acumulada en las escrituras fue del 38,1%, dando cuenta de un real enfriamiento del mercado.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 6

3 Las diferencias en los tiempos de análisis refieren a disponibilidad de información.

Informe de Coyuntura N° 47 Resumen Ejecutivo

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 7

Gráfico – Cantidad de Escrituras realizadas en la Ciudad de Buenos Aires. Enero 2005 – Julio 2009

0

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

Nov

-05

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Ene

-09

Mar

-09

May

-09

Jul-0

9

2.000

4.000

6.000

8.000

10.000

Can

tidad

de

escr

itura

s

Fuente: Elaboración IERIC en base al Colegio de Escribanos de la Ciudad de Buenos Aires.

•

tendencia del mercado

•

co tiempo, a un escenario actual con

•

En algunos meses de este año la

En este contexto de enfriamiento del mercado inmobiliario y de caída de la generación de nuevos proyectos, la falta de demanda de vivienda por parte de los sectores medios adquiere mayor relevancia aún que en años anteriores, ya que es un factor que podría imprimirle cierto dinamismo al sector inmobiliario y potenciar nuevamente la construcción. En este sentido van las nuevas líneas de crédito hipotecario implementadas por el Gobierno, que resultan una respuesta adecuada pero tienen un alcance limitado hasta el momento para cambiar la inmobiliario.

Una de las consecuencias del estado actual del mercado inmobiliario ha sido que muchos inversores que adquirían inmuebles para venderlos los pongan en alquiler. Esta situación ha descomprimido considerablemente el mercado de alquileres, que pasó de registrar fuertes incrementos interanuales en sus valores hasta hace poaumentos más moderados. En efecto, los alquileres pasaron de subir por encima del 20% interanual hace tan sólo un año a hacerlo en torno al 6% hoy en día (en Agosto la variación fue del 6,1%, la más baja en años).

En Agosto el Crédito Hipotecario para Vivienda registró un incremento interanual del 2,5%, continuando con la tendencia de marcada desaceleración del ritmo de crecimiento en relación a meses anteriores (hace un año creció un 33,2%).generación neta de nuevos préstamos (nuevo créditos contra stocks saldados) ha sido negativa. Incluso en los últimos siete meses solamente en Julio se observó un leve incremento del stock de préstamos en relación al mes anterior, mientras que en Agosto la caída fue de 92 millones de pesos.

Informe de Coyuntura N° 47 Marco General

(ISAC) eviden meses conse

Marco General

La Construcción

La versión desestacionalizada del Indicador Sintético de la Actividad de la Construcciónció en Julio una leve alza respecto al mes anterior (0,9%), la primera luego de dos

cutivos en baja.

Cuadro I – Variación mensual, interanual y acumulada del ISAC, EMI y EMAE. Julio 2008 - Julio 2009 (en %)

ISAC EMI EMAE ISAC EMI EMAE ISAC EMI EMAE2008

Julio 12,4% 2,7% 1,2% 7,5% 9,3% 7,3% 7,2% 6,5% 8,1%Agosto -1,6% 1,2% 0,2% 3,1% 3,5% 6,2% 6,2% 6,2% 7,8%Septiembre -0,4% 1,8% 0,0% 6,5% 5,3% 6,2% 6,6% 6,1% 7,7%Octubre -2,4% -2,2% -0,4% 0,3% 2,1% 4,3% 5,9% 5,7% 7,4%Noviembre -3,7% -1,0% 0,4% -3,4% -0,2% 4,7% 4,6% 5,2% 7,1%Diciembre -2,1% 2,4% -1,1% -1,0% 2,1% 3,1% 4,3% 4,9% 6,8%

2009

Variación % acumulada anual respecto a igual

período del año anterior (2)

Períodomes anterior (1) mismo mes del año

anterior (1)

Variación % respecto al

Enero 6,3% -5,8% 0,3% -1,1% -4,3% 2,0% -3,0% -4,4% 1,6%Febrero 2,1% 1,9% 0,3% 1,5% -1,1% 2,7% -2,7% -3,0% 1,9%Marzo -4,6% -0,9% -0,4% -3,5% -0,3% 2,5% -1,7% -2,3% 2,0%Abril 2,5% 2,2% 0,7% -3,1% -1,6% 1,6% -2,7% -2,0% 1,6%Mayo -1,1% -0,3% -0,3% -5,0% -1,9% 0,2% -3,4% -1,9% 1,0%Junio -2,9% -0,6% -1,6% 3,3% 0,9% -0,6% -2,0% -1,5% 0,6%Julio 0,9% 0,2% 0,7% -7,2% -1,6% -1,2% -2,8% -1,5% 0,2%

(1) Series desestacionalizadas (2) Series con estacionalidad Fuente: elaboración IERIC en base a INDEC

Gráfico I – ISAC (sin estacionalidad). Variación interanual. Julio 2002 – Julio 2009 (en %)

40%

50%

-40%

-30%

-20%

-10%

Jul-02

Oct-02

Ene-03

Abr-03

Jul-03

Oct-03

Ene-04

Abr-04

Jul-04

Oct-04

Ene-05

Abr-05

Jul-05

Oct-05

Ene-06

Abr-06

Jul-06

Oct-06

Ene-07

Abr-07

Jul-07

Oct-07

Ene-08

Abr-08

Jul-08

Oct-08

Ene-09

Abr-09

Jul-09%

V

0%

10%

20%

30%

aria

ción

inte

ranu

al

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 8

Fuente: elaboración IERIC en base a INDEC

Informe de Coyuntura N° 47 Marco General

Pese a ello, la comparación con igual período de 2008 arrojó una caída del 7,2%, la desde Noviembre de 2002. De todos modos, debe sopesarse que en Julio

mostrado un fuerte incremento, registrándose en aquel entonces su máximo nivel históri

omando en cuenta el ISAC en su versión con estacionalidad, para el período ta una merma acumulada del 2,8% en relación al mismo lapso de 2008. Pero a

pesar d

relevante para la actividad, como el consumo de cemento, también se ubica por encima de s encuentra por debajo del año 2007. pecto al Índice de activ importantes empresas prov rtamiento de insumos tale mediante el consumo de

contracción más significativadel año pasado el indicador había

co.

Por su parte, tEnero-Julio se consta

e este retroceso, aún se mantiene un 4,2% por encima del acumulado en los primeros siete meses del año 2007.

Otro indicadoru nivel del año 2006, pero a diferencia de lo observado con el ISAC, se

Esta diferencia c también se manifiesta con reson la evolución del ISAC, queidad elaborado por el Grupo Construya -que reúne a un conjunto de

eedoras de la industria de la construcción-, se debe en parte al compos como el asfalto, de uso intensivo en las obras viales y que no es captado nicemento ni por el Índice del Grupo Construya.

Gráfico II – ISAC (con estacionalidad), Consumo de Cemento e Índice Construya. Acumulado. Enero - Julio 2006 / 2009 (Índice Base 2006 = 100)

90

95

1

105

110

115

120

125

130

ISAC Cemento Construya

Índi

ce B

ase

2006

= 1

00

2006 2007 2008 2009

00

Fuente: elaboración IERIC en base a INDEC, AFCP y Grupo Construya

A su vez, el análisis de la evolución del consumo de cemento permite agregar un interesante elemento para la comprensión del actual momento de la actividad constructora. Así, se verifica que la reducción evidenciada en lo que va del año se debe en su totalidad a lo ocurre con el consumo de cemento en bolsa, que con un descenso interanual del 13,7% quedó por debajo del nivel acumulado entre Enero y Julio de 2006. Por el contrario, el consumo de cemento a granel acumuló hasta Julio un alza interanual del 7,2%, quedando así en máximos históricos.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 9

Informe de Coyuntura N° 47 Marco General

Gráfico III – Consumo interno de Cemento Pórtland en Bolsa y a Granel. Acumulado Enero - Julio 2005/ 2009 (en toneladas)

-

4.000.000

Bolsa Granel

3.000.000

3.500.000

1.000.000

1.500.000

2.000.000

2.500.000

en T

onel

adas

500.000

2005 2006 2007 2008 2009

Fuente: elaboración IERIC en base a AFCP

Evolución de los bloques de la Construcción4

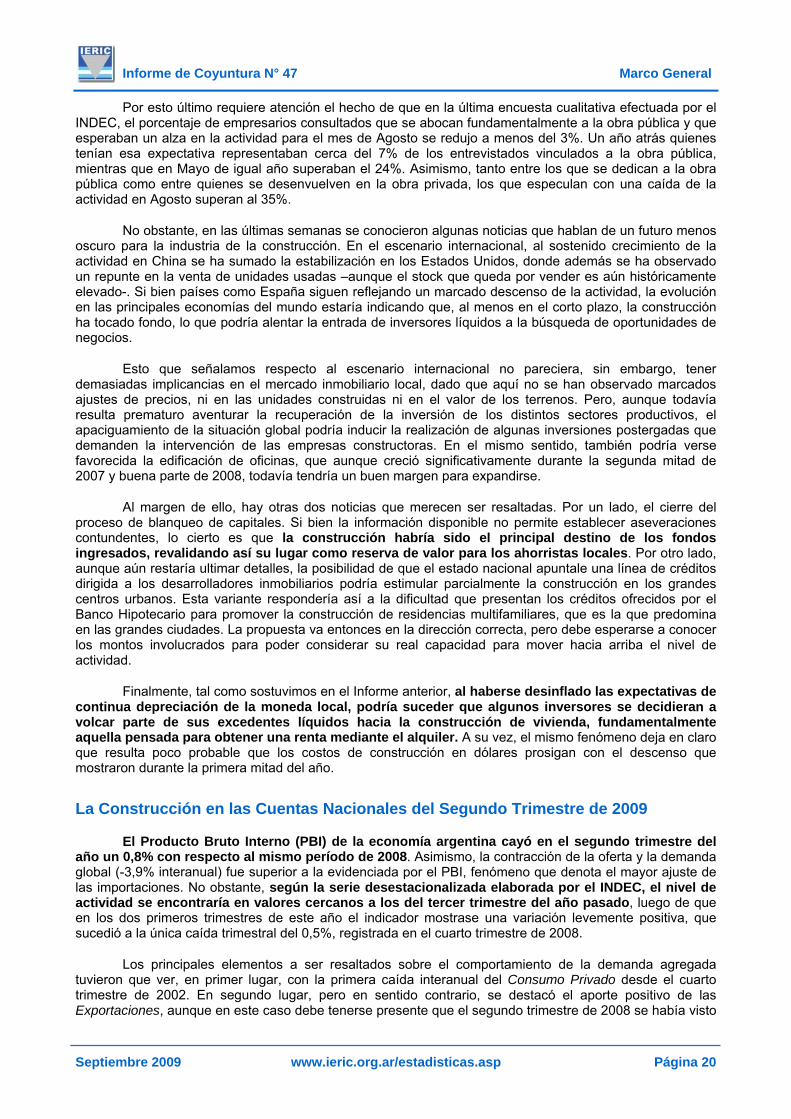

En Julio, todos los bloques que componen el ISAC tuvieron una variación positiva respecto al mes anterior. Pero cuando la comparación se realiza con el mismo mes de 2008, se comprueba que, con la excepción de Obras Viales, el conjunto de los bloques mostró un menor nivel de actividad.

Por su ponderación en la marcha de la actividad, sobresalió el retroceso del bloque de Edificios para Vivienda (-3,6%), que tuvo en Julio su mayor caída en lo que va del año y una de las más importantes desde finales de 2002. Pese a ello, en el acumulado anual, este bloque sigue estando junto al de Obras Viales por encima de su nivel del año pasado.

Cuadro II – ISAC por Bloques. Variación interanual y acumulada. Junio 2008 – Junio 2009 (en %)

Nivel Edificios para

Edificios para Otros Construc. Obras Otras Obras

Infra Nivel Edificios para

viendas

Edificios para Otros Destinos

Construc. Petroleras

Obras Viales

ras Obras Infra

estructura

2008Julio

-6,9% -16,5% 6,6% -9,8%Febrero -2,4% 3,8% -7,7% -35,1% 1,3% -12,3% -2,7% 1,7% -7,3% -25,8% 3,9% -11,0%Marzo 0,5% 4,4% -0,9% -45,4% 6,5% 1,2% -1,7% 2,6% -5,2% -32,3% 4,7% -7,2%Abril -5,4% 0,4% -8,6% -51,4% -0,4% -12,4% -2,7% 2,0% -6,1% -37,2% 3,4% -8,6%Mayo -6,1% -2,3% -9,3% -37,8% 1,7% -11,3% -3,4% 1,1% -6,8% -37,3% 3,0% -9,2%Junio 5,5% 6,7% 6,9% -48,6% 29,7% 10,5% -2,0% 2,0% -4,7% -39,2% 6,8% -6,2%Julio -6,9% -3,6% -7,9% -50,1% 7,7% -8,2% -2,8% 1,2% -5,2% -41,0% 6,9% -6,5%

Período

Mismo Mes del año anterior (1) Variación acumulada anual respecto a igual período del año anterior (1)

Ot

General Viviendas Destinos Petroleras Viales estructura General Vi

9,9% 8,3% 13,6% 19,8% 4,3% 10,2% 7,2% 7,8% 8,4% 7,6% -0,2% 6,6%Agosto 0,0% -0,3% 1,3% 8,1% -5,1% -1,3% 6,2% 6,6% 7,4% 7,7% -0,9% 5,5%Septiembre 10,0% 10,5% 10,7% -3,0% 9,0% 13,3% 6,6% 7,1% 7,7% 6,5% 0,2% 6,4%Octubre 0,0% 0,6% -0,4% -0,6% -1,8% -0,6% 5,9% 6,3% 6,8% 5,8% 0,0% 5,6%Noviembre -7,0% -3,9% -10,5% -15,2% -6,2% -13,6% 4,6% 5,3% 5,0% 3,8% -0,6% 3,5%Diciembre 1,6% 6,4% -4,4% -6,0% 3,6% -9,8% 4,3% 5,4% 4,2% 3,0% -0,3% 2,4%

2009Enero -3,0% -0,2% -6,9% -16,5% 6,6% -9,8% -3,0% -0,2%

(1) Serie con estacionalidad Fuente: elaboración IERIC en base a INDEC

4 El análisis del ISAC por Bloques es realizado sobre la base de la serie con estacionalidad. Tampoco debe perderse de vista que el ISAC refleja la evolución del sector a partir del comportamiento de los despachos de un conjunto de insumos representativos.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 10

Informe de Coyuntura N° 47 Marco General

El crecimi s despachos de Asfalto, que según el IND remento superior al 42% interanual. , al igual que ponde a Constru r al 40%, quedando

ento de Obras Viales se explica por la fuerte expansión en loEC acumulan en lo que va del año un inc

Como consecuencia, Obras Viales está un 6,9% por encima del acumulado de 2008 yEdificios para Vivienda, se halla en máximos históricos. Una situación opuesta corres

cciones Petroleras, que en los primeros siete meses del año arroja una caída superioen su nivel más bajo desde el año 2002.

Gráfico IV – ISAC por Bloques. Variación interanual. Acumulado Enero-Julio 2009 respecto al mismo período de 2007 y 2008 (en %)

Obras Viales

Viviendas

Edificios para OtrosDestinos

Otras Obras Infraestructura

Construcciones Petroleras

2008 2007

-45% -40% -35% -30% -25% -20% -15% -10% -5% 0% 5% 10%

Fuente: elaboración IERIC en base a INDEC

Por su parte, Otras Obras de Infraestructura tuvo en Julio una caída del 8,2% interanual. Empujado por el retroceso que muestran los despachos de Hierro Redondo para Hormigón – con mayor peso relativo en este tipo de obras- el nivel del bloque se encuentra hoy por debajo de 2007. Finalmente, Edificios para Otros Destinos también tuvo una merma cercana al 8% y acu

unque se mantie ivel de 2007. mula un descenso

interanual del 5,2%, a ne un 2,7% por encima de su n

Cuadro III - Insumos representativos de la Industria de la Construcción. Variaciones mensuales, interanuales y acumuladas de los despachos al mercado interno y producción. Junio 2008 y 2009 (en %)

Jul-09 Jul-08 Jul-09 Jul-08 Jul-09 Jul-08Asfalto -8,0% 18,8% 63,2% -19,3% 42,9% -12,8%Cemento Portland 1,6% 24,4% -8,2% 6,9% -6,5% 5,5%Hierro redondo p/hormigón 12,2% 27,9% -14,0% 28,1% -13,0% 14,1%Ladrillos huecos 1,8% 1,7% -1,6% 24,7% 6,4% 25,7%Pisos y revest.cerámicos 5,1% 5,7% -14,1% 4,0% 2,7% 7,2%Pinturas para Construcción 1,1% 10,9% 14,4% -6,4% 13,7% 11,4%

Insumo

Variación % respecto alVariación % acumulada anual

respecto a igual período del año anteriormes anterior mismo mes del año

anterior

Fuente: elaboración IERIC en base a INDEC

Empresas Constructoras

La evolución del número de empresas que se desenvuelven en la actividad y que cuentan con arancel al día sigue en línea con lo observado en los últimos meses. En Agosto, la cantidad de firma

su s

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 11

Informe de Coyuntura N° 47 Marco General

registra

as en actividad. Agosto 2006 / 2009

das se elevó hasta las 19.499, unas 2.756 menos que un año atrás. Esto representó una caída interanual del 12,4%, variación similar a la de los dos meses previos. A su vez, al igual que lo observado con el consumo de cemento, el número de empresas actualmente inscriptas se encuentra un 6% por encima del nivel de Agosto de 2006, pero un 5,5% por debajo de igual mes de 2007.

Gráfico V – Cantidad de Empres

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.00

24.000

2006 2007 2008 2009

0

Fuente: IERIC

No obstante, como venimos advirtiendo en los últimos Informes, la tasa a la que se duce el número d las distintas tipologías de empresas. Así, analizando el comportamiento según la Forma Jurídica en que están constituidas, se constata que el ritmo al que disminu

yeron en 4 puntos porcentuales (-10%) su participación en el universo de empresas del sector.

ree firmas varía significativamente entre

yen las Personas Físicas prácticamente cuadruplica al de las Sociedades Anónimas. Las Personas Físicas están entre las formas menos complejas de organización jurídica empresaria, razón por la cual tiende a ser la tipología que responde con mayor sensibilidad al ciclo económico, creciendo más rápido en períodos de expansión y contrayéndose de manera más acelerada en los períodos de baja. Como consecuencia, en los últimos doce meses las Personas Físicas disminu

Cuadro IV - Cantidad de empresas en actividad por Forma Jurídica (1). Agosto 2008 y 2009

Agosto 2009 Agosto 2008Personas Físicas (2) 8.875 11.035 -19,6% 45,5% 49,6%Sociedades Personas (3) 697 825 -15,5% 3,6% 3,7%S.A. 3.985 4.171 -4,5% 20,4% 18,7%S.R.L 5.432 5.739 -5,3% 27,9% 25,8%Otras (4) 510 485 5,2% 2,6% 2,2%Total 19.499 22.255 -12,4% 100,0% 100,0%

Ago-09 Ago-08 Variación % interanual

Participación en el Total

(1) Se considera solamente las empresas que poseen arancel al día al último día del mes. No incluye las empresas que han presentado su baja ante el IERIC. (2) Corresponde a empresas unipersonales (3) Incluye sociedades de hecho, sociedades y asociaciones civiles, consorcios y fideicomisos (4) Incluye sociedades en comandita simple, por acciones, colectivas, de capital e industria, UTE, cooperativas, sociedades de estado, municipales, etc. Fuente: IERIC

Por su parte, en términos del Tipo de Actividad, son las empresas registradas como Contratistas las que caen de manera más pronunciada. Aunque hoy en día representan el 40,7% del

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 12

Informe de Coyuntura N° 47 Marco General

total de firmas, más del 53% de la disminución observada en la cantidad de empresas se debió a la salida de Contratistas y Subcontratistas.

Cuadro V - Cantidad de Empresas por Tipo de Actividad. Agosto 2008 y 2009

Agosto 2009 Agosto 2008nstructoras 11.568 12.852 -10,0% 59,3% 57,7%ntratistas 5.727 6.858 -16,5% 29,4% 30,8%bcontratistas 2.204 2.545 -13,4% 11,3% 11,4%tal 19.499 22.255 -12,4% 100,0% 100,0%

Ago-09 Ago-08

CoCoSuTo

Interanual n el TotalVariación % Participación e

Fuente: IERIC

Asimismo, este proceso de desaparición de unidades empresariales continúa manifestándose en el conjunto del territorio nacional. En Agosto no hubo ninguna jurisdicción en donde el número de empresas fuese superior al de un año atrás.

Cuadro VI - Cantidad de Empresas en actividad por Provincia. Agosto 2008 y 2009

Ago-09 Ago-08 Ago-09 Ago-08 Ago-09 Ago-08 Ago-09 Ago-08 Ago-09 Ago-08Grandes Jurisd. 7.290 8.094 4.358 5.276 1.666 1.981 13.314 15.351 -13,3% 68,3% 69,0% Buenos Aires 3.122 3.562 2.400 2.965 922 1.096 6.444 7.623 -15,5% 33,0% 34,3% Cdad. de Bs.As. 2.414 2.634 991 1.137 372 423 3.777 4.194 -9,9% 19,4% 18,8% Córdoba 925 386 480 216 287 1.475 1.692 -12,8% 7,6% 7,6% Santa Fe 973 581 694 156 175 1.618 1.842 -12,2% 8,3% 8,3%Resto de

6,1% 0,9% 1,0% La Rioja 71 76 8 10 9 6 88 92 -4,3% 0,5% 0,4% Mendoza 3,4% 3,3% 379 401 -5,5% 1,9% 1,8% Neuquén 298 332 129 156 65 80 492 568 -13,4% 2,5% 2,6% Río Negro 198 224 117 136 44 54 359 414 -13,3% 1,8% 1,9% Salta 310 333 107 112 25 21 442 466 -5,2% 2,3% 2,1% San Juan 167 168 27 39 30 33 224 240 -6,7% 1,1% 1,1% San Luis 116 134 28 33 24 18 168 185 -9,2% 0,9% 0,8% Santa Cruz 123 158 39 41 42 52 204 251 -18,7% 1,0% 1,1% Sgo. del Estero 204 226 30 29 8 6 242 261 -7,3% 1,2% 1,2% Tierra del Fuego 109 141 28 45 11 13 148 199 -25,6% 0,8% 0,9% 657 -2,0% 3,3% 3,0%T 2.545 19.499 22.255 -12,4% 100,0% 100,0%

Constructoras Contratistas Subcontratistas Total Var. % interan.

Part. en el TotalProvincia

873881

l país 4.278 4.758 1.369 1.582 538 564 6.185 6.904 -10,4% 31,7% 31,0% Catamarca 117 156 10 16 1 0 128 172 -25,6% 0,7% 0,8% Chaco 281 293 61 82 12 11 354 386 -8,3% 1,8% 1,7% Chubut 278 312 84 108 47 56 409 476 -14,1% 2,1% 2,1% Corrientes 245 234 99 128 17 20 361 382 -5,5% 1,9% 1,7% Entre Ríos 337 399 59 68 16 22 412 489 -15,7% 2,1% 2,2% Formosa 131 136 10 13 3 4 144 153 -5,9% 0,7% 0,7% Jujuy 77 85 45 51 14 17 136 153 -11,1% 0,7% 0,7% La Pampa 155 182 20 28 7 7 182 217 -1

481 511 126 145 62 86 669 742 -9,8%Misiones 263 269 97 108 19 24

Tucumán 317 389 245 234 82 34 644otal País 11.568 12.852 5.727 6.858 2.204

Fu

aya fuertemente influenciada por lo que ocurre en la P uenos Aires, que dio cuenta del 42,8% de las 2.756 empresas que salieron del registro en el ú

ente: IERIC

No obstante, la magnitud de la caída se hrovincia de B

ltimo año. En ese sentido, se puede observar que 14 de las 24 jurisdicciones caen a un ritmo inferior a la media nacional.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 13

Informe de Coyuntura N° 47 Marco General

Gráfico VI – Empresas en actividad por provincia. Contribución a la variación interanual. Agosto 2009 (en %)

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 14

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Buenos AiresCdad. de Bs.As.

Santa FeCórdoba

Entre RíosNeuquén

Santa Cruzrca

La PampaChaco

SaltaMisiones

CorrientesSgo. del Estero

JujuySan Luis

San JuanTucumánFormosaLa Rioja

Catama

MendozaChubut

Río NegroTierra del Fuego

Fuente: IERIC

Al respecto, puede también advertirse que, con la excepción de Catamarca, las restantes nueve jurisdicciones que retroceden a mayor velocidad que la media corresponden a las zonas Centro y Sur del país. Por el contrario, las tres provincias que muestran la menor caída se encuentran en el noroeste del país, y las tres que le siguen pertenecen a la región del noreste argentino.

Gráfico VII – Empresas en actividad por Provincia. Variación interanual. Agosto 2009 (en %)

-27% -24% -21% -18% -15% -12% -9% -6% -3% 0%

Tierra del FuegoCatamarcaSanta CruzLa PampaEntre Ríos

Buenos AiresChubut

NeuquénRío NegroCórdoba

Media NacionalSanta Fe

JujuyCdad. de Bs.As.

MendozaSan Luis

ChacoSgo. del Estero

San JuanFormosa

CorrientesMisiones

SaltaLa Rioja

Tucumán

Fuente: IERIC

Informe de Coyuntura N° 47 Marco General

Cantidad de Emp ia. Agosto 2009 resas por Provinc

Fuente: IERIC

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 15

Informe de Coyuntura N° 47 Marco General

Costos

El Índice uba del 0,5% en rela dice acumuló un ariación acumulada en

Cuadro VII - Ín to de Diciemb

de Costo de la Construcción elaborado por el INDEC (ICC) tuvo en Agosto una sción al mes anterior. De esta manera, en los ocho meses del año transcurridos el ín alza del 5,9% respecto a Diciembre de 2008, menos de la mitad de la v

igual período del año pasado.

dice de Costo de la Construcción (1).. Variación mensual, interanual, acumulada respecre del año anterior y acumulada en los últimos doce meses. Agosto 2008 y 2009 (en %)

Ago-09 Ago-08 Ago-09 Ago-08 Ago-09 Ago-08 Ago-09348,5 0,5% 0,0% 8,2% 17,4% 5,9% 12,5% 10,8%352,5 0,9% 1,0% 4,5% 16,6% 3,2% 10,2% 7,1%352,0 0,1% -1,0% 11,7% 17,8% 8,5% 14,6% 14,2%307,7 1,0% 0,3% 11,6% 20,2% 8,5% 16,8% 15,2%

Variación % Acumulada

en los últimos dorespecto a igual

anteriormes anterior mismo mes del año

anteriorrespecto de Diciembre del

año anterior

Índice (Base

1993=100)

Variación % respecto al

Ago-08Nivel General 18,9%

Materiales 18,8%Mano de Obra 18,9%Gastos Grales. 19,5%

ce meses período

(1) Valores provisorFuente: elaborac

Pese a l estaca que la va exto de contracción explica principalmen os Gastos Gene n del 7% promedio interanu sto de 2008 (18,8%).

Gráfico VIII – os

ios ión IERIC en base a INDEC

a marcada desaceleración observada en el ritmo de incremento de los costos, se driación promedio para los últimos doce meses se ha mantenido, incluso en un cont

de la actividad económica, en un nivel de dos dígitos. Ese fenómeno sete por el comportamiento de los costos de la Mano de Obra y, en menor medida, de lrales. Por el contrario, la variación del capítulo Materiales se ubica en el orde

al, una tasa que supone una merma del 62% en relación a la que mostrara en Ago

Índice del Costo de la Construcción- ICC por Capítulo. Variación promedio interanual de lúltimos 12 meses. Agosto 2008 y 2009 (en %)

0%

5%

10%

15%

20%

25%

% V

aria

ción

pro

med

io in

tera

nual

Materiales Mano de Obra Gastos Generales

Agosto ´08 Agosto ´09

: elaboración IERIC en base a INDEC Fuente

La desaceleración en el ritmo de incremento del costo es una característica generalizad en los Materiales utiliz tividad constructora. De acuerdo al relevamiento de información que efectúa el Departamento Técnico de la Cámara Argentina de la Construcción, de una serie de 50 materiales representativos tan sólo 7 acumularon entre Agosto de este año y Diciembre de 2008 una suba de dos dígitos, cuando en igual período del año pasado había 40 materiales en esa condición.

aados por la ac

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 16

Informe de Coyuntura N° 47 Marco General

Gráfico IX – Insumos de la Industria de la Construcción. Distribución según variación de precios acumulada respecto a Diciembre del año anterior. Agosto 2008 y 2009 (en cantidad de materiales)

45

50

2008 2009

10

15

20

25

30

40

Can

tidad

de

Mat

eria

le

35

s

5

-Suba > 10% Suba < 10% Variación ≤ 0%

Fuente: elaboración IERIC en base a Departamento Técnico de la Cámara Argentina de la Construcción

No obstante esa acentuada desaceleración en el ritmo de aumento del costo de los Materiales, hay que anotar que 39 de esos 50 materiales presentan aún hoy tasas de variación promedio interanual de dos dígitos para los últimos 12 meses. Asimismo, retomando los indicadores elaborados por el INDEC, cabe advertir que el capítulo Materiales tuvo en Agosto la mayor suba mensual en un año. De proseguir esta din ue viene mostrando en los último mayoristas de los productos manufac acumuló en

ido un alza de a

0).

ámica del costo de los insumos de la construcción, tendería a alinearse con el desenvolvimiento qs meses el índice que mide los precios

turados nacionales que se venden en el mercado interno (IPM-Manuf). Este índicelos últimos cinco meses un aumento del 5,1%, mientras que en los ocho meses previos había ten

penas 1,6%.

Gráfico X – ICC- Materiales e IPM - Productos Manufacturados Nacionales (Índice Base 1993=10Variación mensual. Enero 2007 – Agosto 2009 (en %)

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

2,2%

% V

aria

ción

men

sual

ICC IPM

0,0%

-0,4%

-0,2%

2007.8

2007.9

2007.10

2007.11

2007.12

2008.1

2008.2

2008.3

2008.4

2008.5

2008.6

2008.7

2008.8

2008.9

2008.10

2008.11

2008.12

2009.1

2009.2

2009.3

2009.4

2009.5

2009.6

2009.7

2009.8

Fuente: elaboración IERIC en base a INDEC

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 17

Informe de Coyuntura N° 47 Marco General

De todas maneras, hay que tener presente que a partir de la conjunción de un menor ritmo d los costos con una aceleración de la velocidad de depreciación de la moneda n

e aumento de acional, el costo de co ulio de 2008

Gráfico re

nstrucción en dólares cayó cerca de un 15% entre Agosto de este año y el pico de J. Merma que sería aún más pronunciada si tomásemos como unidad de medida al euro.

XI – ICC - Nivel general (Índice Base 1993=100) e ICC valuado en dólares (Índice Base Diciemb2001=100) Diciembre 2001 – Agosto 2009

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 18

- Dic-02

Dic-03

Dic-04

Dic-05

Dic-06

Dic-07

Dic-08

Ago-

-

50

100

150

200

250

300

350

ICC

(Bas

e 19

93 =

100

)

20

40

60

80

100

120

ICC

/ US

D (B

ase Diciem

bre 2001 = 100)

ICC ICC/USD

Fuente: elaboración IERIC en base a INDEC y BCRA

Sin embargo, la revitalización del ritmo de incremento del precio de los insumos y la estabilización del valor de la moneda estadounidense observada en las últimas semanas indicarían que el sendero decreciente del costo de construcción en dólares habría llegado a su fin, al menos en el corto plazo.

Persp

ada para cons Julio un descenso . De esta manera, a de los permiso

L diversas formas e 1991, con la única s, la caída re similares a los del año 2

ectivas a futuro

Luego de cerrar el primer semestre con una caída acumulada del 19,2%, la superficie autoriztrucción privada en los 42 municipios relevados por el INDEC experimentó en

del 6,5% en relación a Junio y del 37,3% respecto a igual período del año anterior diferencia de lo que ocurre con otros indicadores de la actividad, el ritmo de contracción

s no pareciera dar muestras de desaceleración.

a magnitud del retroceso que manifiesta la superficie permisada puede advertirse de . Por un lado, la baja del 22,4% acumulada entre Enero y Julio es la más profunda desd

excepción de lo acontecido durante el año 2002. A su vez, en términos absolutolevada ha reducido la cantidad de superficie permisada a niveles prácticamente

005, quedando así superada por el nivel de 1998.

Informe de Coyuntura N° 47 Marco General

Gráfico XII – Superficie permisada en 42 Municipios. Variación mensual e interanual. Enero 2008 – Julio 2009 (en %)

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

40%Anual Mensual

30%

35%

Ene-08

Feb-08

Mar-08

Abr-08

May-08

Jun-08

Jul-08

Ago-08

Sep-08

Oct-08

Nov-08

Dic-08

Ene-09

Feb-09

Mar-09

Abr-09

May-09

Jun-09

Jul-09% V

aria

ción

Fuente: elaboración IERIC en base a INDEC

Gráfico XIII – Superficie permisada en 42 Municipios. Cantidad y variación acumulada interanual. Enero – Julio 1991/ 2009 (en M2 y en %)

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 19

-

500.000

1.000.000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2 -60%

-50%

-40%

-30%1.500.000

3.500.000

003

2004

2005

2006

2007

2008

2009

-20%

20%

30%

40%

80%

Vari

6.000.000

2.000.000

2.500.000

3.000.000M2

-10%

0%

10%

ación % interanual

4.000.000

4.500.000

5.000.000

5.500.000

50%

60%

70%M2 %

Fuente: elaboración IERIC en base a INDEC

Esta evidencia permite arribar a dos conclusiones importantes. En primer lugar, que no existen muchas posibilidades de que la obra privada recupere en el corto plazo el nivel de actividad de años anteriores. En todo caso, la creciente percepción de que la crisis económica no resultó hasta aquí tan dura como en su momento se pensó tardará un tiempo en traducirse en una evolución favorable para la actividad constructora privada, en línea con lo que se espera en general para el comportamiento de la inversión. En segundo lugar, permite reconocer la importancia de la inversión en obra pública como elemento para amortiguar el descenso en la obra privada.

Informe de Coyuntura N° 47 Marco General

Por e tuada por el INDEC, el po ública y que esperaban quienes tenían e ra pública, mientra a la obra pública de la actividad e

s oscuro pa de la actividad se ha observado un rep camente elevado ción en las pr strucción ha toca dades de negocios

, tener demasiad marcados ajuste avía resulta p tivos, el apacigu das que deman ría verse favoreci da mitad de 2007 y bu buen margen para expandirse.

e del proceso de blanqueo de capitales permite establecer aseveraciones contunde fondos ingresad tro lado, aunque a créditos

grandes centros u s por el Banco na en las conocer los mo nivel de actividad.

F tivas de continua n a volcar parte aquella pens deja en claro que re so que mostraro

E stre del año un anda global (-3 nciada por el PBI, fenómeno que denota el mayor ajuste de las importaciones. No obstante, según la serie desestacionalizada elaborada por el INDEC, el nivel de activida

n sentido contrario, se destacó el aporte positivo de las Exportaciones, aunque en este caso debe tenerse presente que el segundo trimestre de 2008 se había visto

sto último requiere atención el hecho de que en la última encuesta cualitativa efecrcentaje de empresarios c damentalmente a la obra ponsultados que se abocan fun

un alza en la actividad para el mes de Agosto se redujo a menos del 3%. Un año atrás sa expectativa representaban cerca del 7% de los entrevistados vinculados a la ob

s que en Mayo de igual año superaban el 24%. Asimismo, tanto entre los que se dedicancomo entre quienes se desenvuelven en la obra privada, los que especulan con una caída

n Agosto superan al 35%.

No obstante, en las últimas semanas se conocieron algunas noticias que hablan de un futuro menora la industria de la construcción. En el escenario internacional, al sostenido crecimiento en China se ha sumado la estabilización en los Estados Unidos, donde además

unte en la venta de unidades usadas –aunque el stock que queda por vender es aún históri-. Si bien países como España siguen reflejando un marcado descenso de la actividad, la evoluincipales economías del mundo estaría indicando que, al menos en el corto plazo, la con

do fondo, lo que podría alentar la entrada de inversores líquidos a la búsqueda de oportuni.

Esto que señalamos respecto al escenario internacional no pareciera, sin embargoas implicancias en el mercado inmobiliario local, dado que aquí no se han observado

s de precios, ni en las unidades construidas ni en el valor de los terrenos. Pero, aunque todrematuro aventurar la recuperación de la inversión de los distintos sectores produc

amiento de la situación global podría inducir la realización de algunas inversiones postergaden la intervención de las empresas constructoras. En el mismo sentido, también podda la edificación de oficinas, que aunque creció significativamente durante la segun

ena parte de 2008, todavía tendría un

Al margen de ello, hay otras dos noticias que merecen ser resaltadas. Por un lado, el cierr. Si bien la información disponible no

ntes, lo cierto es que la construcción habría sido el principal destino de losos, revalidando así su lugar como reserva de valor para los ahorristas locales. Por oún restaría ultimar detalles, la posibilidad de que el estado nacional apuntale una línea de

dirigida a los desarrolladores inmobiliarios podría estimular parcialmente la construcción en losrbanos. Esta variante respondería así a la dificultad que presentan los créditos ofrecido

Hipotecario para promover la construcción de residencias multifamiliares, que es la que predomigrandes ciudades. La propuesta va entonces en la dirección correcta, pero debe esperarse a ntos involucrados para poder considerar su real capacidad para mover hacia arriba el

inalmente, tal como sostuvimos en el Informe anterior, al haberse desinflado las expecta depreciación de la moneda local, podría suceder que algunos inversores se decidiera

de sus excedentes líquidos hacia la construcción de vivienda, fundamentalmenteada para obtener una renta mediante el alquiler. A su vez, el mismo fenómeno

sulta poco probable que los costos de construcción en dólares prosigan con el descenn durante la primera mitad del año.

La Construcción en las Cuentas Nacionales del Segundo Trimestre de 2009

l Producto Bruto Interno (PBI) de la economía argentina cayó en el segundo trime0,8% con respecto al mismo período de 2008. Asimismo, la contracción de la oferta y la dem

,9% interanual) fue superior a la evide

d se encontraría en valores cercanos a los del tercer trimestre del año pasado, luego de que en los dos primeros trimestres de este año el indicador mostrase una variación levemente positiva, que sucedió a la única caída trimestral del 0,5%, registrada en el cuarto trimestre de 2008.

Los principales elementos a ser resaltados sobre el comportamiento de la demanda agregada tuvieron que ver, en primer lugar, con la primera caída interanual del Consumo Privado desde el cuarto trimestre de 2002. En segundo lugar, pero e

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 20

Informe de Coyuntura N° 47 Marco General

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 21

particul

Cuadro VIII - Oferta y Demanda globales (*). Valor y variación interanual.

armente perjudicado por el conflicto en torno a la Resolución 125. En tercer lugar, cabe resaltar el sostenido dinamismo del Consumo Público, que mantuvo tasas de crecimiento interanual superiores al 6%. Finalmente, se constató una desaceleración respecto al primer trimestre en el ritmo de caída de la Inversión Bruta Interna Fija (IBIF), a pesar de lo cual el ritmo de contracción fue mucho mayor que el relevado en el cuarto trimestre de 2008. Mientras que en lo que respecta a la evolución de la oferta, pudo advertirse una cierta agudización en la disminución del flujo de Importaciones.

Segundo trimestre 2008 y 2009 (a precios de 1993, en millones y en %)

II Trim ´08 II Trim ´09 I Trim ´08

II Trim ´08

III Trim ´08

IV Trim ´08

I Trim ´09

II Trim ´09

PBI a precios de mercado 396.227 393.181 8,5% 7,8% 6,9% 4,1% 2,0% -0,8%Importac

Variación interanualValores

iones de Bs. y Serv. 55.888 41.175 22,1% 24,6% 13,4% -0,9% -24,2% -26,3%Of. y Demanda Globales 452.115 434.356 10,1% 9,6% 7,7% 3,5% -1,4% -3,9%Consumo Privado 256.322 251.708 8,3% 7,5% 6,8% 3,8% 1,5% -1,8%Consumo Público 46.709 49.638 6,6% 7,7% 6,2% 6,9% 6,8% 6,3%Inversión Interna Bruta Fija 91.080 81.314 20,3% 13,8% 8,5% -2,6% -14,2% -10,7% Construcción 51.789 49.313 10,1% 7,4% 2,8% -2,0% -2,3% -4,8% Equipo Durable de Producción 39.291 32.001 34,8% 23,5% 16,2% -3,4% -27,9% -18,6%Exportaciones de Bs. y Serv. 48.927 50.622 6,1% -1,6% 12,2% -11,2% -11,8% 3,5%Discrepancia Estadística (1) 9.077 1.075 - - - - - - (1) Incluye variaciones de existencias (*) Estimaciones preliminares Fuente: elaboración IERIC en base a INDEC

Respecto a la marcha de la Inversión, queda claro que su retroceso está fundamentalmente explicado por el fuerte descenso en la Inversión en Equipos Durables de Producción, que ha vuelto al nivel del segundo trimestre de 2007. Sin embargo, durante este segundo trimestre su ritmo de caída ha cedido, contrariamente a lo ocurrido con la Inversión en Construcción.

Gráfico XIV – Inversión Bruta Interna en Equipos Durables de Producción y en Construcción. Variación acumulada interanual. Enero - Septiembre 1995 y Octubre 2008 - Junio 2009 respecto a igual período

del año anterior (a precios de 1993, en %)

-20%

-18%

-16%

-14%

-12%

% V

aria

ción

acu

-10%mul

ada -8%

0%

inte

-6%

-4%

-2%Construcción Equipos Durables

ranu

al

Tequila Sub Prime

Fuente: elaboración IERIC en base a INDEC

Informe de Coyuntura N° 47 Marco General

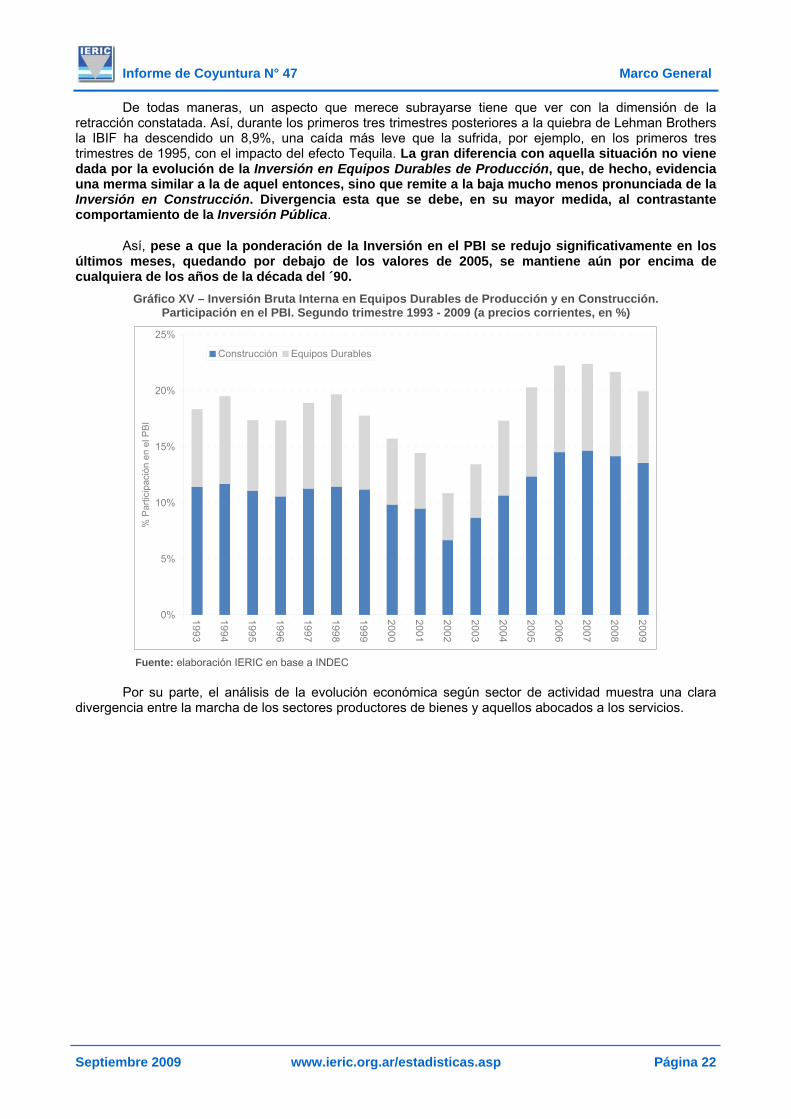

De todas maneras, un aspecto que merece subrayarse tiene que ver con la dimensión de la retracción constatada. Así, durante los primeros tres trimestres posteriores a la quiebra de Lehman Brothers la IBIF ha descendido un 8,9%, una caída más leve que la sufrida, por ejemplo, en los primeros tres trimestres de 1995, con el impacto del efecto Tequila. La gran diferencia con aquella situación no viene dada por la evolución de la Inversión en Equipos Durables de Producción, que, de hecho, evidencia una merma similar a la de aquel entonces, sino que remite a la baja mucho menos pronunciada de la Inversión en Construcción. Divergencia esta que se debe, en su mayor medida, al contrastante comportamiento d

s de

e la Inversión Pública.

Así, pese a que la ponderación de la Inversión en el PBI se redujo significativamente en loúltimos meses, quedando por debajo de los valores de 2005, se mantiene aún por encima cualquiera de los años de la década del ´90.

Gráfico XV – Inversión Bruta Interna en Equipos Durables de Producción y en Construcción. Participación en el PBI. Segundo trimestre 1993 - 2009 (a precios corrientes, en %)

15%

20%

25%

ción

en

el P

BI

Construcción Equipos Durables

10%rtici

pa%

Pa

5%

0% 1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Fuente: elaboración IERIC en base a INDEC

Por su parte, el análisis de la evolución económica según sector de actividad muestra ucia entre la marcha de los sectores productores de bienes y aquellos abocados a los servicio

na clara divergen s.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 22

Informe de Coyuntura N° 47 Marco General

Cuadro IX - Producto Bruto Interno por sector de actividad (*). Valor y variación interanual. Segundo trimestre 2008 y 2009 (a precios de 1993, en millones de pesos y en %)

II Trim ´08 II Trim ´09 I Trim ´08 II Trim ´08

III Trim ´08

IV Trim ´08 I Trim ´09 II Trim

´09

PBI a precios de mercado 396.227 393.181 8,5% 7,8% 6,9% 4,1% 2,0% -0,8%Impuesto al Valor Agregado 23.836 24.276 14,8% 15,2% 11,9% 8,3% 7,6% 1,8%Impuesto a las Importaciones

Valores Variación Interanual

6.711 5.174 20,8% 24,9% 13,6% -3,4% -23,0% -22,9%Sectores P

4.937 5.131 3,7% -3,8% 2,1% 2,3% -0,4% 3,9%Industria Manuf -0,9%Suministro d 0,0%

Construcción -3,5% -4,0%Sectores Pr 3,4%

Comercio 1,2%Hoteles -0,4%Transporte 5,8%Intermedia -0,7%Actividades 5,2%

Administrac 3,5%

Enseñanza, 3,3%Otras Activi 5,1%

SIFMI (2) -2,3%

roductores de Bienes (1) 131.690 121.622 5,9% 3,0% 3,9% -0,7% -3,2% -7,6%Agricutura, Ganadería, Caza y Silvicultura 31.668 23.101 2,2% -3,4% 0,2% -9,7% -14,1% -27,1%Pesca 768 552 -35,0% 6,4% 23,5% 34,5% -2,5% -28,1%Explotación Minas y Canteras

acturera 61.552 60.967 6,2% 6,0% 5,5% 0,9% -1,1%e Electricidad, Gas y Agua 9.958 9.963 4,5% 4,1% 2,7% 2,3% 0,3%

22.807 21.906 9,7% 6,0% 2,7% -1,9%oductores de Servicios (1) 238.538 246.549 9,1% 9,7% 7,9% 6,2% 4,7% Mayorista y Minorista y Reparaciones 51.752 52.393 8,9% 11,6% 7,7% 3,8% 1,8%

y Restaurantes 8.449 8.415 9,3% 7,0% 7,4% 6,9% 5,0%, Almacenamiento y Comunicaciones 42.012 44.433 13,8% 13,1% 12,0% 10,1% 7,3%ción Financiera 21.050 20.893 18,5% 23,3% 17,6% 10,6% 4,1% Inmobiliarias, Empresariales y de Alquiler 47.008 49.452 6,5% 6,7% 5,9% 5,9% 5,5%

ión Pública, Defensa y Organizaciones Extraterritoriales 16.459 17.044 4,8% 3,8% 3,2% 3,7% 4,6%

Servicios Sociales y de Salud 29.984 30.988 5,3% 4,7% 4,3% 4,0% 4,0%dades de Servicios 21.822 22.931 6,4% 6,3% 6,3% 5,8% 5,3%

4.547 4.440 18,5% 16,5% 11,2% 5,4% 1,7% (1) Incluye variaciones de existencias (*) Estimaciones preliminares Fuente: elaboración IERIC en base a INDEC

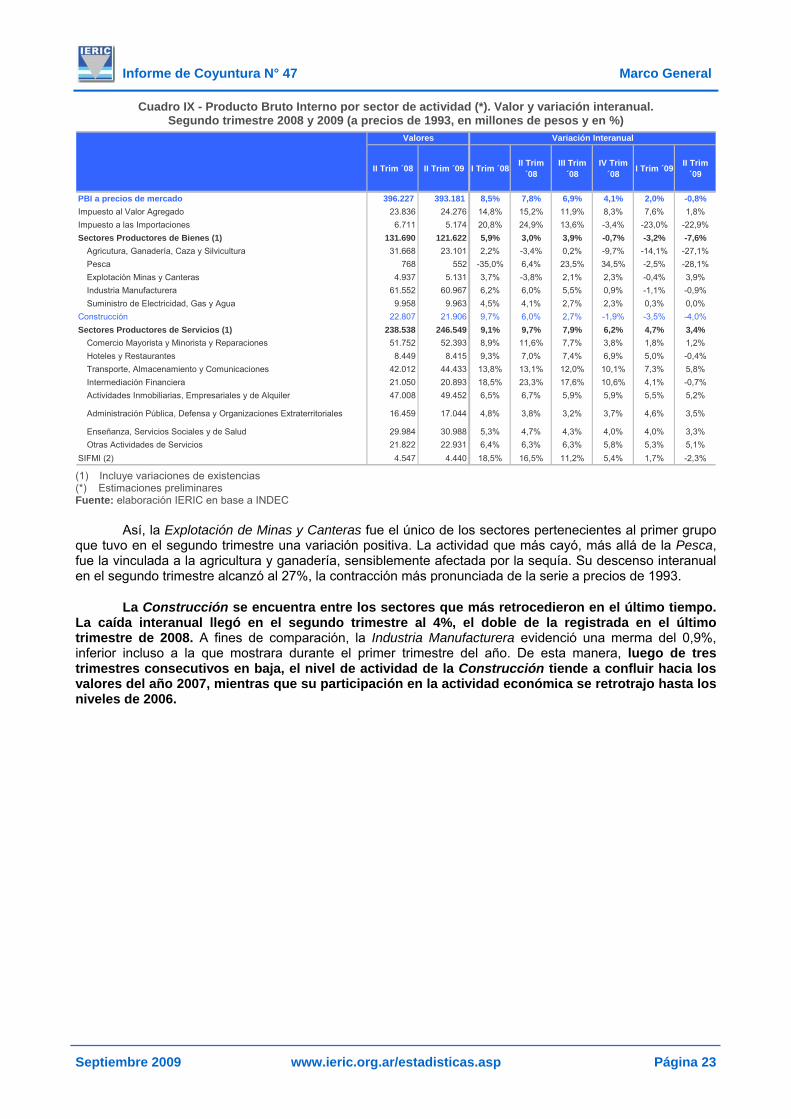

Así, la Explotación de Minas y Canteras fue el único de los sectores pertenecientes al primer grupo que tuvo en el segundo trimestre una variación positiva. La actividad que más cayó, más allá de la Pesca, fue la vinculada a la agricultura y ganadería, sensiblemente afectada por la sequía. Su descenso interanual en el segundo trimestre alcanzó al 27%, la contracción más pronunciada de la serie a precios de 1993.

La Construcción se encuentra entre los sectores que más retrocedieron en el último tiempo. La caída interanual llegó en el segundo trimestre al 4%, el doble de la registrada en el último trimestre de 2008. A fines de comparación, la Industria Manufacturera evidenció una merma l 0,9%, inferior incl er trimestre del año. De esta manera, luego de tres trimestre actividad de la Construcción tiende a confluir hacia los valores

deuso a la que mostrara durante el prim

s consecutivos en baja, el nivel de del año 2007, mientras que su participación en la actividad económica se retrotrajo hasta los

niveles de 2006.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 23

Informe de Coyuntura N° 47 Marco General

G ráfico XVI – Valor agregado por la Construcción. Nivel y Participación en el PBI.ndo trimestre 2002 - 2009 (en millones de pesos de 1993 y en % a precios corrienSegu tes)

-

5.000

10.000

15.000

20.000

25.000

2002 2003 2004 2005 2006 2007 2008 2009

mill

ones

de

peso

s de

199

3

0%

1%

2%

3%

4%

5%

6%%

Participación en el PBI

Nivel % en el PBI

C en base a INDEC

Finalmente, como fuera mencionado, los sectores productores de Servicios han sido los que han apuntal

s –especialmente afectados por la disminución del turismo receptivo- y la Intermediación Financiera.

Fuente: elaboración IERI

ado el nivel de actividad. Transporte, Almacenamiento y Comunicaciones se ha transformado en el sector más dinámico de la economía nacional, aunque se expande a un ritmo muy inferior al del año pasado. Otros sectores se han visto particularmente golpeados por los efectos del deterioro de las perspectivas económicas: el Comercio –pese a que todavía crece-, Hotelería y Restaurante

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 24

Informe de Coyuntura N° 47 Situación Laboral en la Construcción

Situ

ción en su ritmo de ión de casi el 15% en Ma en Julio se observ o I, en lo que va d s 325.000 trabajad

ación Laboral en la Construcción a Julio 20095

El empleo agregado en la Construcción

El empleo de la construcción registró por segundo mes consecutivo una desaceleracaída interanual, que en Julio fue del 12,7%, luego de alcanzar una reducc

yo6. No obstante, a diferencia del mes anterior cuando el empleo se mantuvo estable, ó una leve caída del 0,5% en relación a Junio. Así, como puede notarse en el Gráfic

el 2009 el empleo se ha estabilizado en un nuevo nivel de equilibrio en torno a loores, oscilando entre 322.000 y 326.000 trabajadores por mes.

Gráfico I – Construcción. Evolución del empleo registrado. Enero 2005 – Julio 2009 (en cantidad de trabajadores)

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 25

0

50.000

250.000

300.000

350.000

400.000

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

Nov

-05

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Ene

-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Ene

-09

Mar

-09

May

-09

Jul-0

9

ador

es

100.000

150.000

200.000

Can

tidad

de

trab

aj

Fuente: Elaboración IERIC en base a SIJP.

El empleo viene cayendo en lo que va del año a un ritmo acumulado del 13,6%, merma que contrasta con el 1,2% de aumento de los primeros siete meses del 2008. Se trata de una contracción superior a la de la actividad del sector (-2,8% según la medición del ISAC en lo que va del 2009). Vale mencionar que en años anteriores el empleo había crecido a un ritmo muy superior al de la actividad, lo que lleva a que en la actualidad dicha tendencia se revierta. Más aún, en los dos años anteriores el empleo se había expandido considerablemente (19,9% en 2006 y 14,2% en 2007), con tasas difíciles de sostener en el tiempo.

Como ya fuera dicho, el empleo ha encontrado un nuevo nivel de equilibrio, y en los próximos meses debiera tender a desacelerar su ritmo de caída interanual. Para revertir el proceso observado en el último tiempo la Construcción debe encontrar un nuevo pie sobre el cual apoyarse para retomar un camino

5 La información aquí utilizada corresponde a los trabajadores de la construcción inscriptos en OSPECON, obra social del personal de la construcción. La información correspondiente a Julio es de carácter provisorio, estando sujeta a posibles revisiones. Se efectuaron correcciones a la información correspondiente a Junio.

6 No es ajeno a este hecho que a partir de Mayo de 2008 comenzó a disminuir la cantidad de trabajadores en la construcción, lo que explica la desaceleración de la caída pese a estar el empleo estabilizado en su nuevo nivel.

Informe de Coyuntura N° 47 Situación Laboral en la Construcción

positivo de crecimiento sostenido. La actividad del sector ha estado sostenida por la obra pública, que en su nuevo e por el actual

sendero de bajo crecimiento, lo que implica que la obra pública continuará siendo fundamental para

e aplicación de los aumentos de convenio durante 2008 y 15,7% en relación a los primeros siete meses de ansión si se lo compara con ig

al año anterio del

d de horas ran incide

actuó como amortiguador de la caída de la actividad privada, manteniendo el empleoequilibrio. La perspectiva de la actividad privada para los próximos meses es que continú

sostener el nivel de actividad en el corto plazo.

En el actual contexto de caída del empleo del sector, los salarios continúan incrementándose, aunque lo hacen a menor ritmo que en años anteriores. De hecho, los aumentos que se registraron en Julio están en línea con las etapas previstas en los acuerdos salariales para los últimos doce meses7, ya que tal como puede notarse en el Cuadro I, el incremento en Julio fue del 12% en relación a igual mes del 2008. Si bien es un porcentaje inferior al registrado en Junio, marca no obstante una recuperación con respecto a los meses anteriores (en Abril y Mayo, estuvo por debajo del 10%). Buena parte de estas diferentes variaciones se explican por el desfasaje entre los meses d

2009. En lo que va del año los aumentos alcanzan un l xp 2008, marcando una desaceleración del ritmo de e

ual periodo de 2008, cuando se ubicaban en un 27,2%.

La desaceleración del ritmo de aumento salarial en lo que va del 2009 en relaciónr se vincula además con las menores presiones de demanda que hay sobre el empleo

sector, producto de la menor actividad de la construcción. Asimismo, al trabajarse menor cantida extras, también afecta a los aumentos salariales (dado que en años anteriores las mismas tenían gncia por la fuerte actividad).

Cuadro I - Construcción. Cantidad de trabajadores registrados y salario promedio. Julio 2008 – 2009

Trabajadores Salarios2008

Julio 369.346 1.843,6 726,2 -3,3% 25,6%Agosto 361.653 1.768,8 682,4 -6,0% 18,0%Septiembre 363.246 1.802,6 702,2 -5,8% 29,2%Octubre 363.312 1.925,0 738,6 -6,7% 22,7%Noviembre 354.806 1.835,8 716,9 -9,1% 16,5%Diciembre 336.239 2.761,2 1.213,5 -9,8% 25,7%

2009Enero 324.525 1.913,2 772,7 -12,2% 20,4%Febrero 325.090 1.848,6 730,5 -13,8% 18,7%Marzo 326.427 1.939,0 785,5 -13,6% 22,1%Abril 325.257 1.956,6 782,4 -14,7% 8,7%Mayo 323.945 1.925,8 757,7 -14,9% 6,9%

Ene-Jul. '07r. Ene-Jul.

'0

% de Variación interanual dePeriodo Trabajadores Salario Promedio*

(en $) Desvío Salarios

(en $)

Junio 324.084 2.910,9 1.230,8 -13,2% 21,2%Julio 322.439 2.065,4 885,4 -12,7% 12,0%

% Var. '06 / '05 19,9% 38,9% 33,8% - -% Var. '07 / '06 14,2% 38,2% 38,0% - -% Var. '08 / '07 -2,5% 25,1% 34,3% - -% Var. Ene-Jul. '08 / 1,2% 27,2% 39,8% - -

% Va9 / Ene-Jul. '08 -13,6% 15,7% 17,1% - -

Nota: La información correspondiente a Julio es provisoria, y se encuentra sujeta a posibles modificaciones. * El salario correspondiente a Diciembre y Junio incluye el medio aguinaldo. Fuente: Elaboración IERIC en base a SIJP.

Los aumentos salariales previamente analizados continúan generando cambios en la distribución de los trabajadores del sector a lo largo de la escala de salarios. Así, se evidencian marcados aumentos en la

7 En el 2008 fue del 10% en Abril, 5% en Julio y 4,5% en Octubre, totalizando un 19,5%. En el 2009, 9% en Junio y 6% en Octubre, sumando un 15%.

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 26

Informe de Coyuntura N° 47 Situación Laboral en la Construcción

cantidad de trabajadores en los segmentos de mayores remuneraciones, mientras que en los más bajos cae también considerablemente la cantidad de trabajadores en relación a Julio del 2008. En efecto, como puede notarse en el Cuadro II, en los segmentos salariales de hasta $1999 mensuales se observan caídas que en casi todos los casos superan el 25% interanual. En cambio, en los segmentos de más de $2000 mensuales las variaciones son positivas en todos los casos, especialmente en el tramo entre $2500 y $3000 mensuales, que registró un incremento interanual de 31,8% en la cantidad de trabajadores. A diferencia de meses anteriores, los segmentos de salarios más altos no son los que presentan los mayores incrementos en la cantidad de trabajadores, ya que en el de entre $3500 y $4000 mensuales el incremento fue del 15,7% y en el de más de $4000 fue del 11,7%. Esto, sin embargo, se vincula con el hecho de que los segmentos más altos ya han ganado una participación relevante en el total de los trabajadores, cuando en años anteriores era relativamente baja.

Cuadro II - Construcción. Cantidad de trabajadores registrados por Escala Salarial. Febrero 2009 – Julio 2009

Septiembre 2009 www.ieric.org.ar/estadisticas.asp Página 27

Hasta $500 32.160 30.392 28.267 25.537 22.167 27.751 -29,7% 25,2%$500 a $6

73.039 78.201 48.462 73.356 -7,2% 51,4%$2000 a $2499 22,9%$2500 a $2999 -31,3%$3000 a $3499 10.511 12.034 12.129 14.300 20,7% -55,7%$3500 a $3999 6.921 8.140 8.209 7.511 20.879 9.423 15,7% -54,9%Más de $4000 12.886 15.260 15.437 14.973 49.095 17.238 11,7% -64,9%Total 325.084 326.423 325.257 323.945 324.084 322.439 -12,7% -0,5%

Jun.'092009 2009 Jul.'08Febrero 2009Franja Salarial %Var. Jul.'09-Marzo 2009

Abril 2009

Mayo 2009

Junio Julio %Var. Jul.'09-

99 17.552 17.506 16.413 16.289 10.831 14.650 -30,3% 35,3%$700 a $899 20.899 21.034 20.062 20.053 11.743 18.599 -24,7% 58,4%$900 a $1099 21.816 22.378 21.875 22.835 13.049 20.425 -26,1% 56,5%$1100 a $1499 71.691 64.513 62.865 60.348 29.654 42.888 -42,5% 44,6%$1500 a $1999 79.901 72.582

34.152 42.834 46.317 46.565 45.687 56.156 20,8%16.595 19.750 20.644 19.680 40.226 27.653 31,8%

11.953 32.291

Fuente: Elaboración IERIC en base a SIJP.

Mencionábamos en el párrafo anterior que los segmentos salariales más altos crecen en la actualidad a un ritmo relativamente más lento dado que en los últimos años habían ganado mucha participación en el total de los trabajadores del sector. Esto se observa en el Gráfico II, donde se evidencia que mientras en los primeros siete meses del 2006 los trabajadores con salarios por encima de los $3000 mensuales representaban el 1% del total del sector, en lo que va del 2009 dichos segmentos explican ya más del 13,5% del total, dando cuenta del importante cambio de las remuneraciones en el sector. De hecho, si se lo compara con igual periodo del 2008, en aquel entonces no alcanzaban al 10% (9,4%), lo cual implica que en el último año han presentado un avance considerable. Por el contrario, los segmentos salariales por debajo de los $1100 mensuales han pasado de representar el 74,8% del total de los trabajadores en los primeros siete meses del 2006, a tan solo el 25,9% en lo que va del 2009. Esto se debe al cambio en la distribución, que en buena medida ha ido a engrosar los segmentos de ingresos medios ($1500 a $3000 mensuales).

Es de esperar que en los próximos meses los cambios a lo largo de la escala salarial continúen, ya que al aumentar los salarios los trabajadores del sector pasan a segmentos de ingresos superiores, cambiando la distribución a lo largo de los mismos y generando caídas en los segmentos de ingresos más bajos.

Informe de Coyuntura N° 47 Situación Laboral en la Construcción

Gráfico II – Construcción. Evolución del empleo registrado por escala salarial. Enero-Julio 2006 / Enero-Julio 2009 (en % de trabajadores sobre el total)

0%

10%

20%

30%

40%

50%

70%

80%

90%

100%

60%

Enero-Julio 2006 Enero-Julio 2007 Enero-Julio 2008 Enero-Julio 2009

% to

tal d

e tr

abaj

ador

es

Hasta $899 $900 a $1099 $1100 a $1499 $1500 a $1999

$2000 a $2999 $3000 a $3999 Más de $4000

SIJP.

esas más grandes, las cuales pasaban a un escalón inferior. Ahora b

ció un crecimiento del empleo en Julio ha sido el de empresas de entre 300 y 499 trabajadores, con un 3,6% de aumento en relación a igual mes del 2008. Se trata de un hecho significativo, dado que este segmento venía cayendo de forma sostenida desde hace más de un año, siendo además uno de los de mayor ritmo de contracción. No obstante, vale mencionar que parte de su crecimiento se vincula con las fuertes caídas del empleo en el segmento superior (empresas de más de 500 trabajadores). En efecto, en el segmento de 300 a 499 trabajadores aumentó la cantidad de empresas un 7,1% en relación a Julio del 2008, mientras que en el segmento de más de 500 trabajadores cayó un 13,3%, pasando las mismas a la escala inmediatamente inferior (al perder trabajadores por caída de la actividad).

Fuente: Elaboración IERIC en base a

Empleo por tamaño de empresa

En Julio el empleo de la construcción ha caído a lo largo de casi todos los segmentos de empresas. La única excepción a la generalizada contracción ha sido la recuperación del segmento de empresas de entre 300 y 499 trabajadores, que registró un leve incremento, luego de haber tenido constantes y considerables caídas en los últimos meses. Asimismo, mermó el empleo en el segmento de empresas de menos de 10 trabajadores (las más pequeñas), que era el único que venía evidenciando al menos un leve incremento desde que comenzó el año. Esto último era esperable, dado que cada mes venía creciendo más lentamente. Ya es sintomático que el sector no logra retomar un patrón estable de recuperación. De hecho, parte importante del crecimiento del segmento de empresas más pequeño se explicaba por la reducción del tamaño de empr