ii seminario internacional en desarrollo … · el rol del fepp fue y sigue siendo un ente...

TRANSCRIPT

II SEMINARIO INTERNACIONAL EN DESARROLLO ECONÓMICO TERRITORIAL

SANTIAGO DE CHILE OCTUBRE – 2010

EXPERIENCIAS EN INNOVACION SOCIALCiclo 2007-2008

Fortalecimiento de las finanzas populares en Azuay y Cañar: Consolidación de una propuesta de desarrollo local en un contexto

de alta migración internacional

“FINANZAS POPULARES Y DESARROLLO LOCAL”LA EXPERIENCIA DE REFLA Y FEPP EN EL FORTALECIMIENTO DE LAS

FINANZAS POPULARES EN LAS PROVINCIAS DEL AZUAY Y CAÑAR ECUADOR

3

4

CREACIÓN DE LA REFLA

La Red de Estructuras Financieras Locales Alternativas se conforma organizativamente en el año 2002; y se legaliza en noviembre de 2004, con 11 EFLs.

El rol del FEPP fue y sigue siendo un ente facilitador, capacitador y asesor del proceso; definiéndose su intervención como un agente externo de apoyo , lo que significa que la dirección, la administración, y la gestión siempre está en cada Estructura Financiera Local.

5

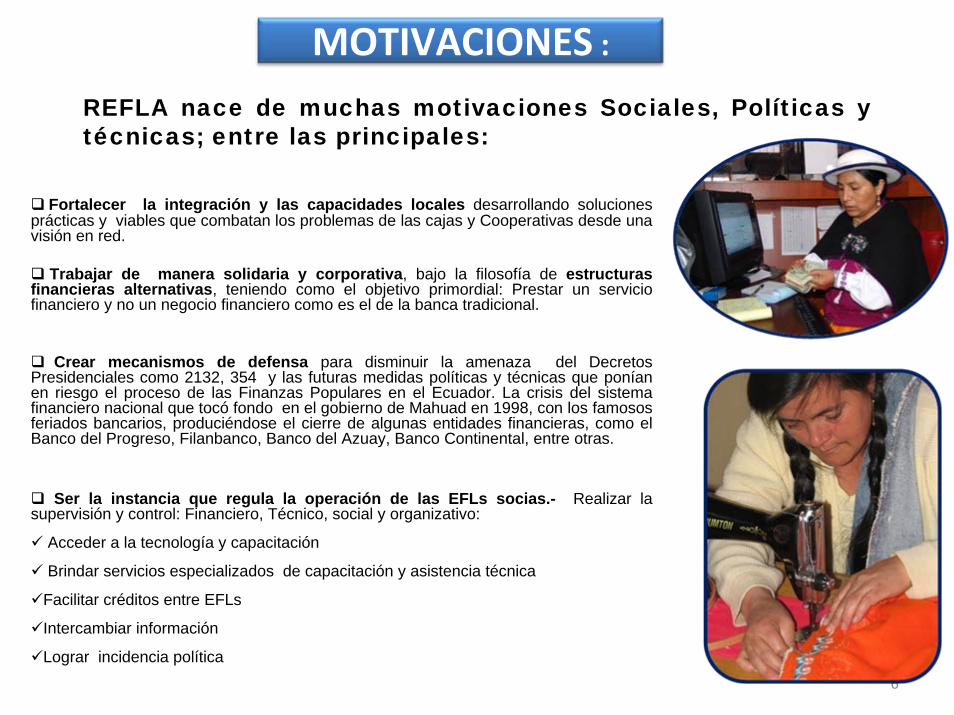

MOTIVACIONES :

Fortalecer la integración y las capacidades locales desarrollando soluciones prácticas y viables que combatan los problemas de las cajas y Cooperativas desde una visión en red.

Trabajar de manera solidaria y corporativa, bajo la filosofía de estructuras financieras alternativas, teniendo como el objetivo primordial: Prestar un servicio financiero y no un negocio financiero como es el de la banca tradicional.

Crear mecanismos de defensa para disminuir la amenaza del Decretos Presidenciales como 2132, 354 y las futuras medidas políticas y técnicas que ponían en riesgo el proceso de las Finanzas Populares en el Ecuador. La crisis del sistema financiero nacional que tocó fondo en el gobierno de Mahuad en 1998, con los famosos feriados bancarios, produciéndose el cierre de algunas entidades financieras, como el Banco del Progreso, Filanbanco, Banco del Azuay, Banco Continental, entre otras.

Ser la instancia que regula la operación de las EFLs socias.- Realizar la supervisión y control: Financiero, Técnico, social y organizativo:

Acceder a la tecnología y capacitación

Brindar servicios especializados de capacitación y asistencia técnica

Facilitar créditos entre EFLs

Intercambiar información

Lograr incidencia política6

REFLA nace de muchas motivaciones Sociales, Políticas y técnicas; entre las principales:

7

Contexto Social y Económico:

• Escaso desarrollo económico‐productivo, basado en una economía familiar, trabajo agrícola, pecuario y artesanal

• Población en su mayoría mestiza e indígena organizada en grupos de base y territorios determinados.

8

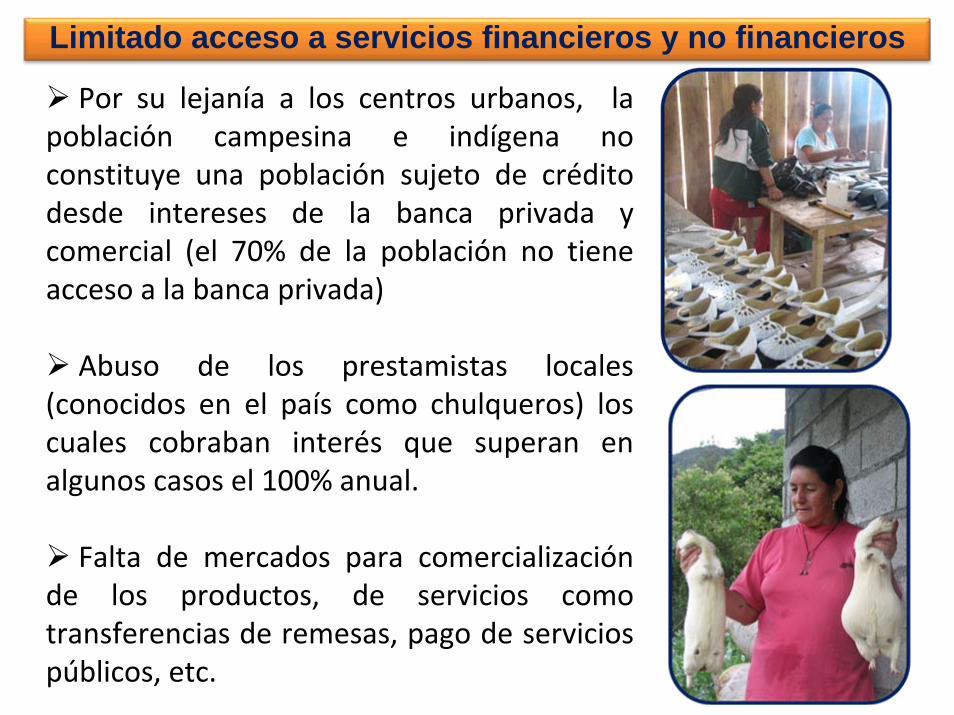

Entorno Rural Pobre

Limitado acceso a servicios financieros y no financieros

9

Por su lejanía a los centros urbanos, la población campesina e indígena no constituye una población sujeto de crédito desde intereses de la banca privada y comercial (el 70% de la población no tiene acceso a la banca privada)

Abuso de los prestamistas locales (conocidos en el país como chulqueros) los cuales cobraban interés que superan en algunos casos el 100% anual.

Falta de mercados para comercialización de los productos, de servicios como transferencias de remesas, pago de servicios públicos, etc.

• Las provincias de Azuay y Cañar son las de mayor incidencia emigratoria de la región.

• El éxodo migratorio, se convierte en un hito detonador de la salida acelerada de población, especialmente pobre, fue a raíz de la crisis económica e institucional de 1.999, las consecuencias adversas del modelo económico, el feriado bancario y la dolarización.

• La necesidad de las familias de buscar constantemente mejores días fuera del país, por la falta de empleo, mejores ingresos, alcanzar vivienda digna y recursos para para cubrir necesidades básicas.

10

Fenómeno migratorio de la población rural y urbano marginal

11

PROCESO DE FORTALECIMIENTO DE LA RED

12

¿Qué son las Finanzas Populares?

• Entendemos por “Finanzas Populares Locales” el conjunto de ideas, esfuerzos, capacidades, apoyos, normas, programas, instrumentos y estructuras que actúan en cada situación geográfica definida y limitada (recinto, parroquia, barrio suburbano) para que la población organice el mercado financiero del ahorro.

• Hablar de finanzas populares es más amplio y enriquecedor que hablar de microcrédito o microfinanzas. Primero porque las finanzas verdaderas están hechas de ahorro y crédito (entonces los pobres son protagonistas), y segundo porque las finanzas del pueblo son las grandes finanzas y nos las pequeñas finanzas. Parecen pequeñas por que todavía no adquieren el sentido de la unidad y no están organizadas a nivel nacional. Como el agua, parecen tantas gotas aisladas, pero son estas gotas cuando se juntan hacen el mar. (JoséTonello)c

MisiónREFLA, apoya, coordina y ejecuta procesos

alternativos de intermediación financiera y de servicios en el Azuay y Cañar , desde un enfoque de red que fomenta la unión, la responsabilidad ,la confianza y la solidaridad de sus filiales.

REFLA, un espacio de encuentro y de animación creada para fortalecer el trabajo de las EFLs filiales,a través de la capacitación, asistencia técnica y

asesoramiento , comprometidos con el desarrollo de las comunidades, Dinamizamos políticas, procesos y ejecutamos proyectos comunes de desarrollo institucional a nivel financiero y no financiero, mediante la promoción de iniciativas económicas ,sociales y culturales en cada una de nuestras filiales.

OBJETIVOS INSTITUCIONALES* Ser una comunidad Financiera Popular que trabaja por el desarrollo local de las comunidades * Coordinar y apoyar el crecimiento de sus filiales a través de proyectos en base a sus necesidades* Fortalecer el desarrollo de la gestión administrativa y financiera de las cooperativas y cajas de ahorro y crédito de la red * Dinamizar el desarrollo y la economía local en base al trabajo y progreso de sus filiales * Desarrollar alianzas con diversos actores que trabajan en el desarrollo local y Propender a la unificación de practicas financieras* Crecer en el 100% de los activos 13

Visión REFLA, una comunidad posesionada como una red alternativa financiera de cooperativas y cajas de ahorro y crédito rurales que coordina sus servicios financieros y no financieros, capacitada y comprometida en todos los ámbitos de cooperativismo en el Austro ecuatoriano

EL ROL DE LA MUJER EN LAS FINANZAS POPULARES

La Mujer ha jugado un papelprotagónico en el proceso del fortalecimiento de las FinanzasPopulares. Conforman el 52% de socias de las Estructuras Financieras 13 de las 22 Estructuras Financieras filiales de la Refla están gerenciadas por mujeres

14

Total de socios de las EFL

Hombres 39.395Mujeres 43.229Total 82.624

REMESAS DINAMIZANDO LA PRODUCCIÓN LOCAL

Ecuador es el tercer receptor de remesas de América Latina.En el año 2009 han ingresado más 513 millones USD, según el Banco Central, pero solo 16 millones USD se han transferido a través de las Cooperativas de Ahorro y Crédito .La tercera parte del total de remesas que recibe el Ecuador tiene por destino Azuay y Cañar.Nuestra propuesta es ofertar productos financieros que apoyen directamente a los familiares de los migrantes, Productores, Trabajadores independientes, artesanos, agricultores, etc.

EFL REFLA48%

Otras COACs41%

Banco privado7%

Otros4%

¿En dónde ahorra las remesas que recibe su familia?

16

Centros de Producción y Comercialización

Uno de los objetivos mas importantes de la Red de Estructuras financieras locales es el destinar la mayor parte de sus créditos a la inversión productiva local. Esto significa que los recursos ahorrados en las efls están invertidos en su propia zona; dinamizando la economía local, generando fuentes de empleo a sus propias familias, pagando precios justos a los productores y asegurando la comercialización de los productos.

Uno de los objetivos mas importantes de la Red de Estructuras financieras locales es el destinar la mayor parte de sus créditos a la inversión productiva local. Esto significa que los recursos ahorrados en las efls están invertidos en su propia zona; dinamizando la economía local, generando fuentes de empleo a sus propias familias, pagando precios justos a los productores y asegurando la comercialización de los productos.

Centro de Acopio COOPERA

Producción, Procesamiento y comercialización de Granos secos MUSHUK YUYAI

•Alcance Nacional:Somos promotores y parte de la Constitución de la Red Nacional de Finanzas Populares y Solidarias del Ecuador RENAFIPSE , Hoy somos 13 redes regionales, 470 Cooperativas de Ahorro y Crédito y más de 900 EFLs .

• Empoderamiento local:Presencia de los servicios financieros y no financieros en los territorios, convertidos en verdaderos actores del desarrollo local

•Incidencia política:Se consiguió que la actual Constitución reconozca a las Finanzas Populares y Solidarias como parte del Sistema económico Nacional Art. 283/ 309 / 311/ 375Esperamos la aprobación de la Ley de EconomíaPopular y Solidaria

17

18

VENTANILLA MULTISERVICIOS COOPERATIVOS

• Depósitos• Retiros• Pagos de Créditos• Pagos de Servicios Públicos y Privados

• Pago de remesas• Bono de Desarrollo Humano• Cobro de Servicios Básicos: Agua, Luz y Teléfono

• Cuenca Aire• SRI, etc.

DATOS DE LAS ESTRUCTURAS FINANCIERAS DE LA REFLA

DATOS FINANCIEROS

ORD. ESTRUCTURA FINANCIERA LOCAL ACTIVOS CARTERA CRÉDITO PASIVOS PATRIMONIO

1 COAC SOLIDARIA Y PROGRESO ORIENTAL 533.376,20 416.184,55 497.371,12 36.005,08

2 COAC SOL DE LOS ANDES 134.812,02 111.902,87 118.668,32 16.143,70

3 COAC SEÑOR DE GIRON 5.969.106,89 4.191.879,40 5.242.297,85 652.747,76

4 COAC SANTIAGO DE MOLLETURO 450.125,00 388.610,00 384.311,00 65.814,00

5 COAC SAN JUAN DE PINDILIG 288.314,00 217.230,00 176.194,00 112.120,00

6 COAC MUSHUK YUYAY 3.836.963,84 2.367.620,25 3.429.104,87 407.858,97

7 COAC GUEL 1.169.859,92 877.549,60 1.129.163,12 40.696,79

8 COAC GUACHAPALA 563.549,00 455.500,00 446.798,00 116.751,00

9 COAC GAÑANSOL 1.271.428,93 981.167,31 1.130.508,83 140.920,10

10 COAC FASAYÑAN 1.974.364,28 1.520.919,13 1.703.062,51 241.457,96

11 COAC COOPERA 17.526.941,87 10.186.784,57 16.002.404,27 1.524.537,60

12 COAC CACIQUE GURITAVE 1.037.052,03 650.775,81 832.946,72 204.105,31

13 COAC AHORRISTA SOLIDARIO (CHAUCHA) 370.253,44 348.350,56 320.964,45 49.289,04

14 CAC DE AHORRO Y CREDITO ZHONDELEG 27.788,01 19.619,14 20.884,84 6.903,17

15 COAC HUINARA 766.657,67 633.944,73 733.128,02 44.652,49

16 COAC INTEGRAL 2.619.083,91 2.217.805,43 2.416.984,75 185.101,26

17 COAC JADAN 997.384,16 816.317,84 878.430,75 111.411,74

18 COAC FAMILIA AUSTRAL 2.175.685,14 1.537.977,22 2.055.348,18 117.025,31

19 COAC CUMBEÑITA 357.005,07 311.460,87 300.329,26 56.675,81

20 COAC FLORIDA 56.856,37 43.968,87 37.858,49 21.204,10

Cuenca, octubre2010.

20