il settore biomedicale - eurosportello veneto biomedicale.pdf · italia: lombardia, emilia romagna,...

TRANSCRIPT

Il settore BIOMEDICALE

Progetto MISE-Unioncamere

Luglio 2014

Dipartimento di Tecnica e Gestione dei Sistemi Industriali - Università di Padova

Agenda

• Inquadramento del settore

• Metodologia

ANALISI AZIENDE MANIFATTURIERE

• Descrizione del campione

• Analisi economico-finanziaria

• Analisi brevettuale

• Analisi dei marchi

• Legame tra performance economico-finanziarie e IPRs

• Conclusioni

2

Agenda

ANALISI AZIENDE COMMERCIALI

• Descrizione del campione

• Analisi economico-finanziaria

• Analisi brevettuale

• Analisi dei marchi

• Conclusioni

ALLEGATO 1: Contestualizzazione nel Progetto MISE-Unioncamere

ALLEGATO 2: L’analisi statistica

3

4

Inquadramento del settore

Il settore biomedicale

5

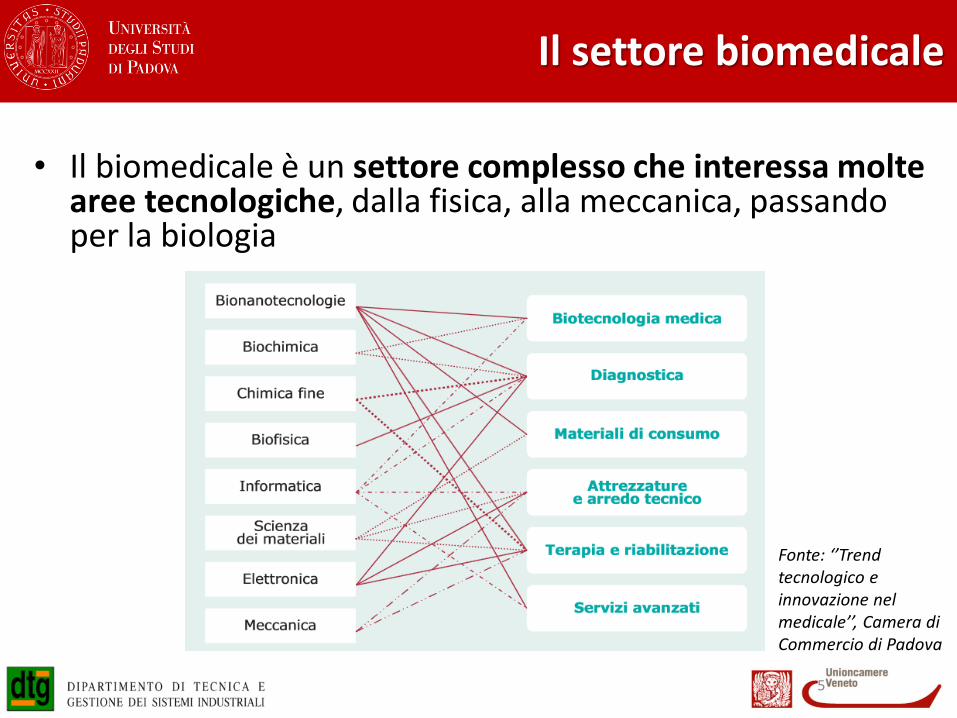

• Il biomedicale è un settore complesso che interessa molte aree tecnologiche, dalla fisica, alla meccanica, passando per la biologia

Fonte: ‘’Trend tecnologico e innovazione nel medicale’’, Camera di Commercio di Padova

Il settore biomedicale

• Il biomedicale si identifica come un settore ad alta tecnologia generalmente organizzato in distretti, che presenta le seguenti caratteristiche distintive:

– riporta a mercati nei quali il 'fattore conoscenza' costituisce il presupposto indispensabile del successo economico

– l'innovazione è di tipo radicale, e consiste essenzialmente nell'incorporazione di conoscenza scientifica in nuovi prodotti o dispositivi

– ciò che ha luogo nei distretti tecnologici è quindi un complesso processo di valorizzazione economica della ricerca scientifica e tecnologica, che poi si distribuisce sul territorio limitrofo e vede nelle imprese il soggetto in grado di capitalizzare i risultati della ricerca traendone vantaggio economico e producendo ricchezza

6

Fonte: ‘’Trend tecnologico e innovazione nel medicale’’, Camera di Commercio di Padova

Il biomedicale in Italia

• In Italia, la struttura produttiva del settore è piccola e polverizzata

• Analizzando la distribuzione territoriale, si evidenzia come il settore sia concentrato nel Centro-Nord Italia: Lombardia, Emilia Romagna, Lazio e Veneto raccolgono oltre il 56% delle unità locali

• In tali territori si sono concentrati anche i principali cluster e sistemi distrettuali più innovativi, caratterizzati da un’intensa interazione tra mondo imprenditoriale e ricerca

7

Fonte: ‘’Dinamica di domanda e offerta di dispositivi medici nel Veneto’’, Cergas, Università Bocconi, Milano

Il Distretto Biomedicale Veneto

• Il Distretto Biomedicale Veneto (DBV) è un sistema di imprese ad elevata specializzazione tecnologica e forte impatto sul sistema regionale

8

• Le imprese del DBV sono di piccola dimensione e coprono molti ambiti di applicazione: biotecnologia, diagnostica, dentale, materiali di consumo, ortopedia, ottica

• L’obiettivo principale del DBV è favorire e incentivare le interazioni esistenti o possibili tra la struttura produttiva, il segmento di domanda pubblica e le istituzioni di sostegno, ovvero il circuito di formazione delle conoscenze tecnologiche necessarie alle imprese per produrre innovazione e restare competitive sui mercati internazionali Fonte: http://www.osservatoriobiomedicaleveneto.it

9

Metodologia

Criteri di selezione delle aziende

• Attività: codici ATECO caratterizzanti

– 2660: Fabbricazione di strumenti per irradiazione, apparecchiature elettromedicali ed elettroterapeutiche

– 28993: Fabbricazione di apparecchi per istituti di bellezza e centri di benessere

– 3092: Fabbricazione di biciclette e veicoli per invalidi

– 32501: Fabbricazione di mobili per uso medico, apparecchi medicali per diagnosi, di materiale medico-chirurgico e veterinario, di apparecchi e strumenti per odontoiatria

– 32503: Fabbricazione di protesi ortopediche, altre protesi ed ausili

– 46463: Commercio all'ingrosso di articoli medicali ed ortopedici

– 4774: Commercio al dettaglio di articoli medicali e ortopedici in esercizi specializzati

• Dimensione aziendale: superiore a 1 milione di euro di fatturato

• Localizzazione: regione Veneto (sede aziendale)

10

172 aziende: 86 manifatturiere 86 commerciali

Metodologia

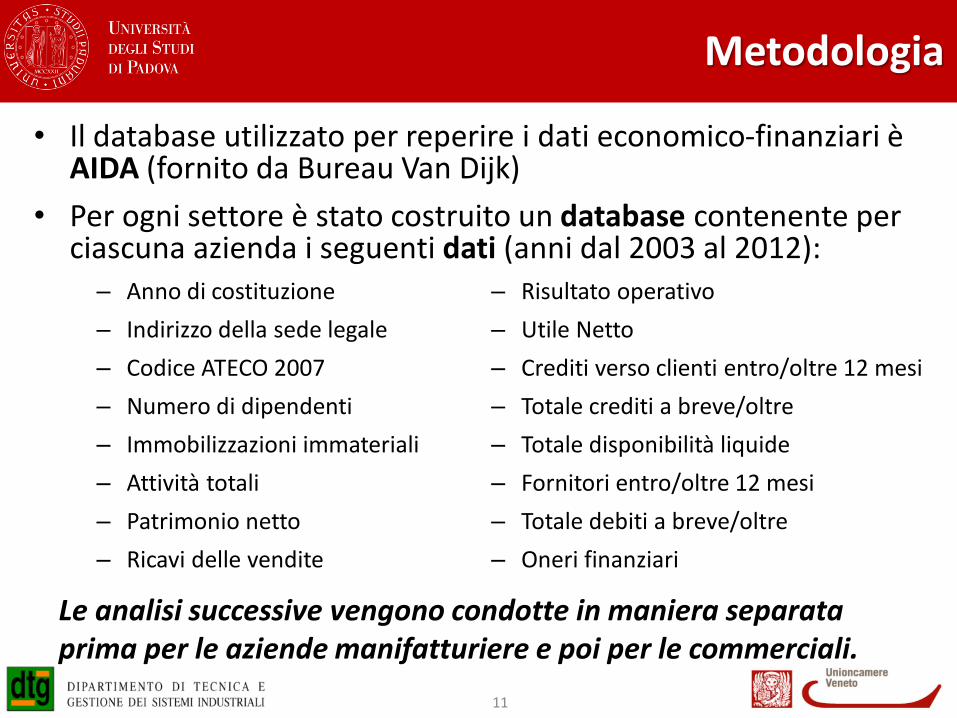

• Il database utilizzato per reperire i dati economico-finanziari è AIDA (fornito da Bureau Van Dijk)

• Per ogni settore è stato costruito un database contenente per ciascuna azienda i seguenti dati (anni dal 2003 al 2012):

11

– Anno di costituzione

– Indirizzo della sede legale

– Codice ATECO 2007

– Numero di dipendenti

– Immobilizzazioni immateriali

– Attività totali

– Patrimonio netto

– Ricavi delle vendite

– Risultato operativo

– Utile Netto

– Crediti verso clienti entro/oltre 12 mesi

– Totale crediti a breve/oltre

– Totale disponibilità liquide

– Fornitori entro/oltre 12 mesi

– Totale debiti a breve/oltre

– Oneri finanziari

Le analisi successive vengono condotte in maniera separata prima per le aziende manifatturiere e poi per le commerciali.

12

Analisi aziende manifatturiere

13

Descrizione del campione

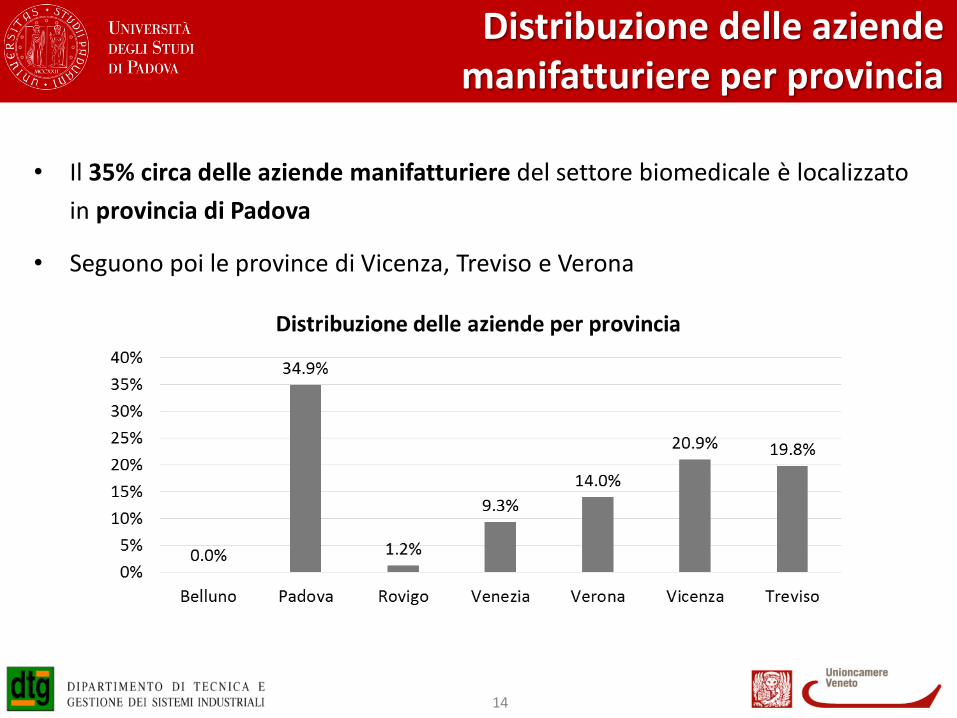

• Il 35% circa delle aziende manifatturiere del settore biomedicale è localizzato

in provincia di Padova

• Seguono poi le province di Vicenza, Treviso e Verona

Distribuzione delle aziende manifatturiere per provincia

14

Età delle aziende manifatturiere

15

• Anche se alcune aziende manifatturiere del settore sono state fondate a partire dai primi anni 50, lo sviluppo più consistente è avvenuto a partire dagli anni ‘80.

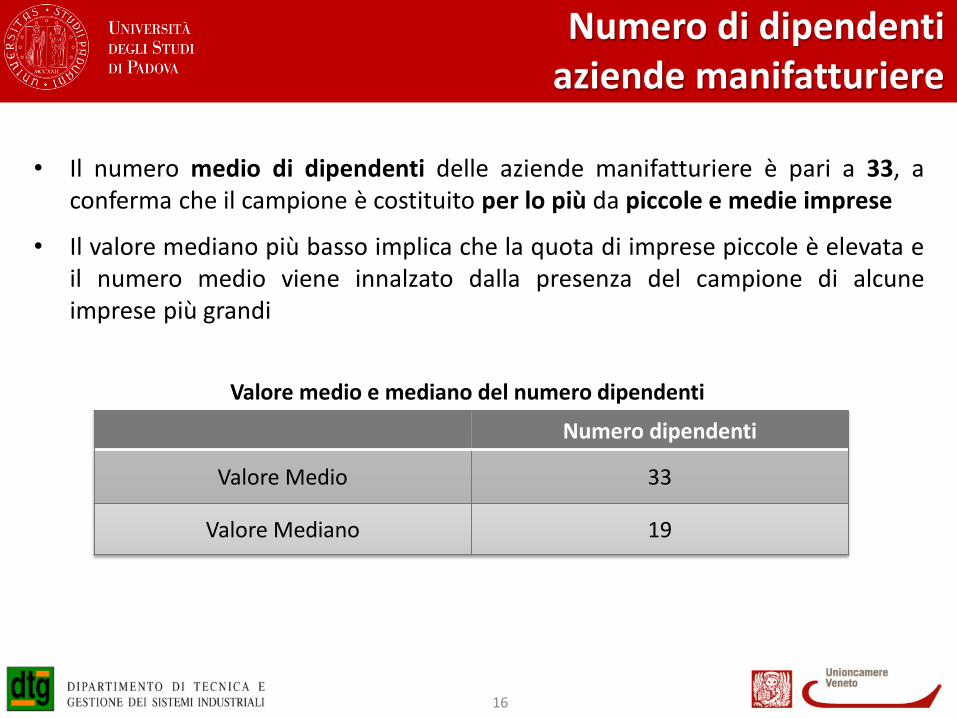

Numero di dipendenti aziende manifatturiere

16

Numero dipendenti

Valore Medio 33

Valore Mediano 19

Valore medio e mediano del numero dipendenti

• Il numero medio di dipendenti delle aziende manifatturiere è pari a 33, a conferma che il campione è costituito per lo più da piccole e medie imprese

• Il valore mediano più basso implica che la quota di imprese piccole è elevata e il numero medio viene innalzato dalla presenza del campione di alcune imprese più grandi

17

Analisi economico-finanziaria

Fatturato e attività totali

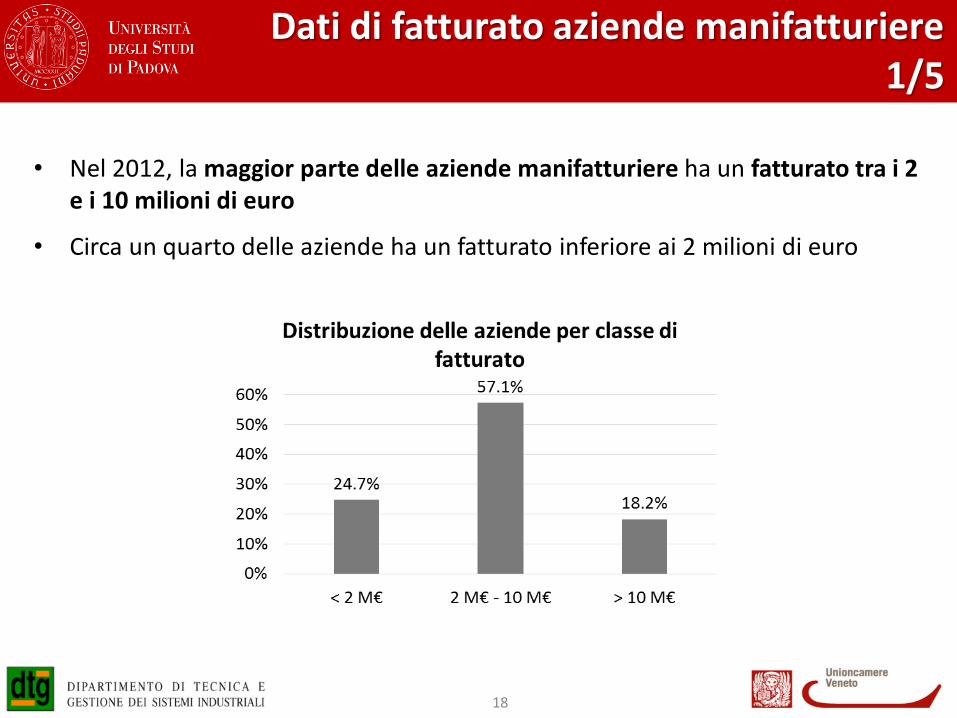

• Nel 2012, la maggior parte delle aziende manifatturiere ha un fatturato tra i 2 e i 10 milioni di euro

• Circa un quarto delle aziende ha un fatturato inferiore ai 2 milioni di euro

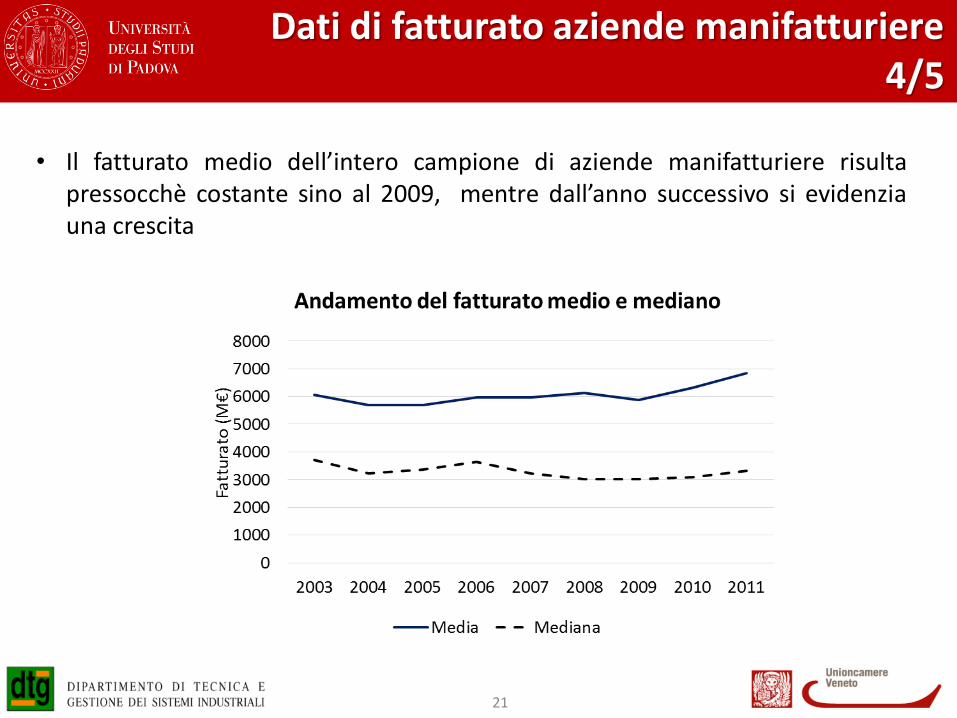

Dati di fatturato aziende manifatturiere 1/5

18

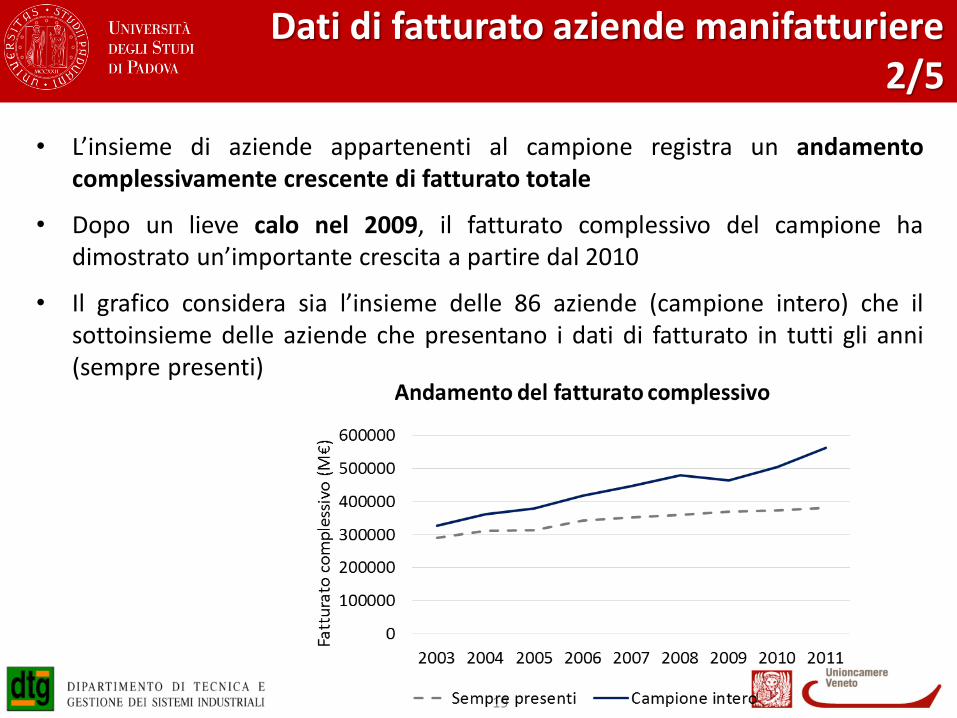

• L’insieme di aziende appartenenti al campione registra un andamento complessivamente crescente di fatturato totale

• Dopo un lieve calo nel 2009, il fatturato complessivo del campione ha dimostrato un’importante crescita a partire dal 2010

• Il grafico considera sia l’insieme delle 86 aziende (campione intero) che il sottoinsieme delle aziende che presentano i dati di fatturato in tutti gli anni (sempre presenti)

Dati di fatturato aziende manifatturiere 2/5

19

Dati di fatturato aziende manifatturiere 3/5

20

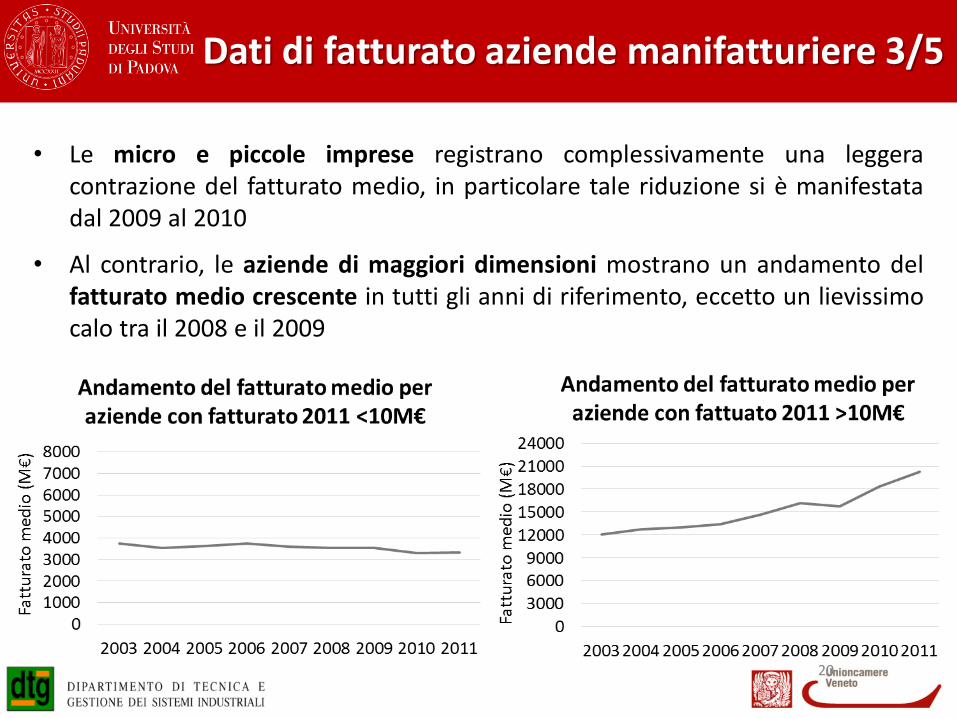

• Le micro e piccole imprese registrano complessivamente una leggera contrazione del fatturato medio, in particolare tale riduzione si è manifestata dal 2009 al 2010

• Al contrario, le aziende di maggiori dimensioni mostrano un andamento del fatturato medio crescente in tutti gli anni di riferimento, eccetto un lievissimo calo tra il 2008 e il 2009

Dati di fatturato aziende manifatturiere 4/5

21

• Il fatturato medio dell’intero campione di aziende manifatturiere risulta pressocchè costante sino al 2009, mentre dall’anno successivo si evidenzia una crescita

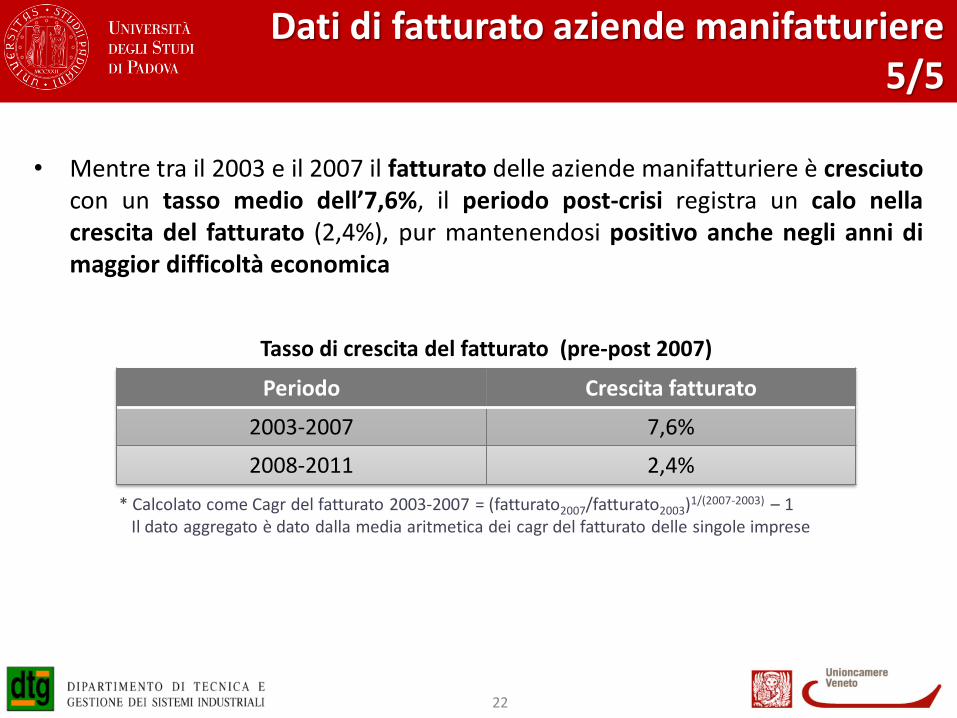

• Mentre tra il 2003 e il 2007 il fatturato delle aziende manifatturiere è cresciuto con un tasso medio dell’7,6%, il periodo post-crisi registra un calo nella crescita del fatturato (2,4%), pur mantenendosi positivo anche negli anni di maggior difficoltà economica

Dati di fatturato aziende manifatturiere 5/5

22

Periodo Crescita fatturato

2003-2007 7,6%

2008-2011 2,4%

Tasso di crescita del fatturato (pre-post 2007)

* Calcolato come Cagr del fatturato 2003-2007 = (fatturato2007/fatturato2003)1/(2007-2003) – 1 Il dato aggregato è dato dalla media aritmetica dei cagr del fatturato delle singole imprese

• Gli asset totali delle aziende manifatturiere hanno una crescita che sfiora il 7% negli anni tra il 2003 e il 2007, e tale crescita si mantiene al 6% nel periodo 2008-2012

Andamento degli asset aziende manifatturiere

23

Periodo Crescita asset totali

2003-2007 6,9%

2008-2012 6,1%

Tasso di crescita degli asset totali (pre-post 2007)

* Calcolato come Cagr degli asset 2003-2007 = (asset2007/asset2003)1/(2007-2003) – 1 Il dato aggregato è dato dalla media aritmetica dei cagr degli asset delle singole imprese

• Il campione delle aziende manifatturiere registra un’incidenza del patrimonio netto sulle attività totali costante a partire dal 2008 e con un valore medio attorno al 30%, in linea con la media delle aziende italiane

Livello di patrimonializzazione aziende manifatturiere

24

Immobilizzazioni immateriali aziende manifatturiere

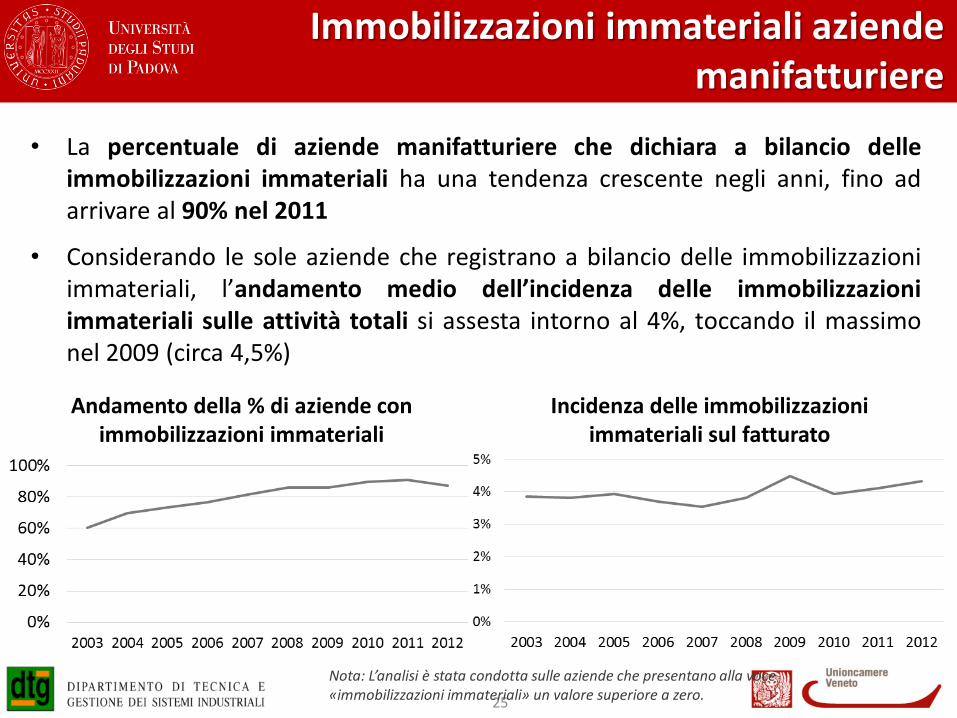

• La percentuale di aziende manifatturiere che dichiara a bilancio delle immobilizzazioni immateriali ha una tendenza crescente negli anni, fino ad arrivare al 90% nel 2011

• Considerando le sole aziende che registrano a bilancio delle immobilizzazioni immateriali, l’andamento medio dell’incidenza delle immobilizzazioni immateriali sulle attività totali si assesta intorno al 4%, toccando il massimo nel 2009 (circa 4,5%)

25

Nota: L’analisi è stata condotta sulle aziende che presentano alla voce «immobilizzazioni immateriali» un valore superiore a zero.

Andamento della % di aziende con immobilizzazioni immateriali

Incidenza delle immobilizzazioni immateriali sul fatturato

Evidenze aziende manifatturiere

• Le aziende manifatturiere si sono sviluppate principalmente a partire dagli anni ’80

• Negli anni, si registra un costante sviluppo del settore, con aziende nuove e un aumento del giro d’affari complessivo

• Le aziende manifatturiere hanno per lo più un fatturato tra 2 e 10 milioni di euro

• La maggior parte delle imprese registra in modo sistematico immobilizzazioni immateriali a stato patrimoniale, ma l’incidenza sulle attività totali si mantiene su valori contenuti

26

27

Analisi economico-finanziaria

Redditività e liquidità

Indicatori di redditività: ROS delle aziende manifatturiere

28 *ROS = (Ebit / Fatturato )*100

7.5%

7.9% 7.0%

5.9%

7.8%

6.6%

6.9% 6.4%

5.6%

6.1%

0%

2%

4%

6%

8%

10%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROS medio

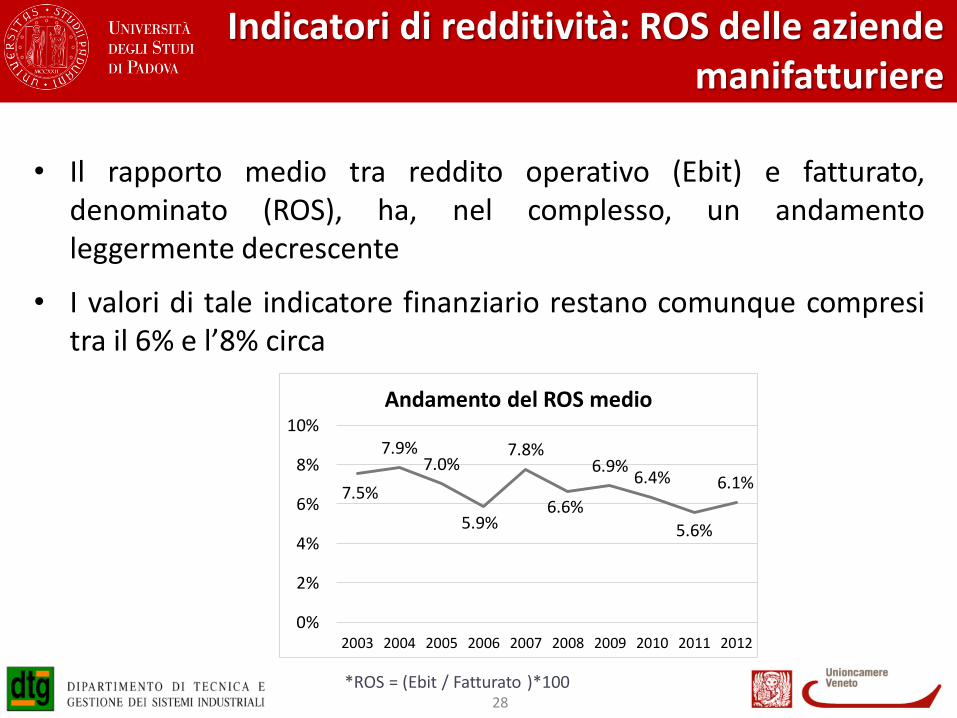

• Il rapporto medio tra reddito operativo (Ebit) e fatturato, denominato (ROS), ha, nel complesso, un andamento leggermente decrescente

• I valori di tale indicatore finanziario restano comunque compresi tra il 6% e l’8% circa

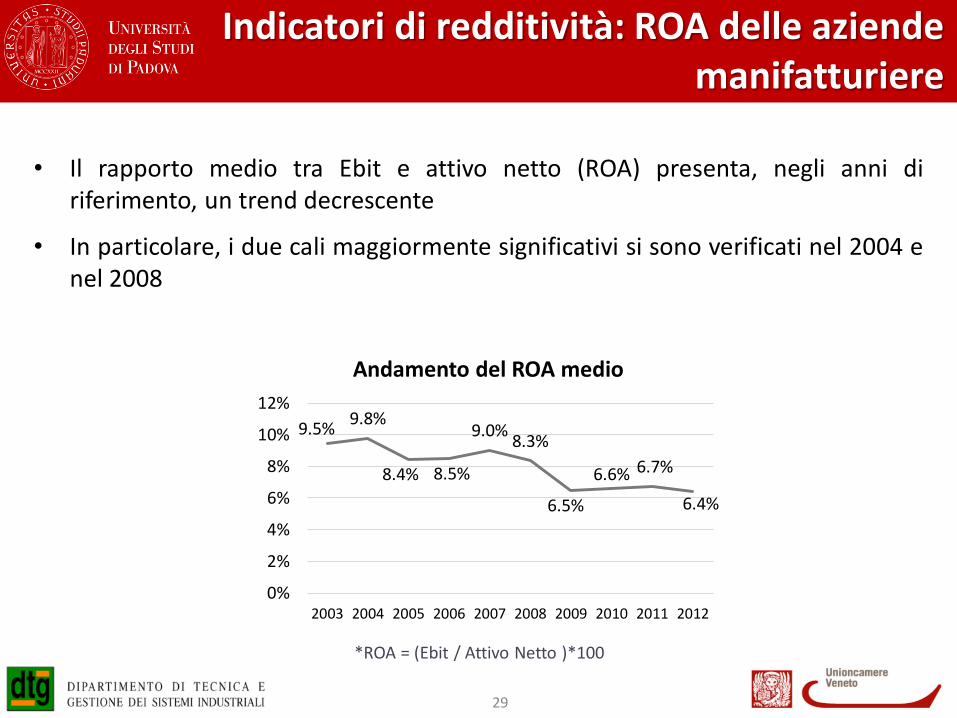

Indicatori di redditività: ROA delle aziende manifatturiere

29

*ROA = (Ebit / Attivo Netto )*100

9.5% 9.8%

8.4% 8.5%

9.0% 8.3%

6.5%

6.6% 6.7%

6.4%

0%

2%

4%

6%

8%

10%

12%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROA medio

• Il rapporto medio tra Ebit e attivo netto (ROA) presenta, negli anni di riferimento, un trend decrescente

• In particolare, i due cali maggiormente significativi si sono verificati nel 2004 e nel 2008

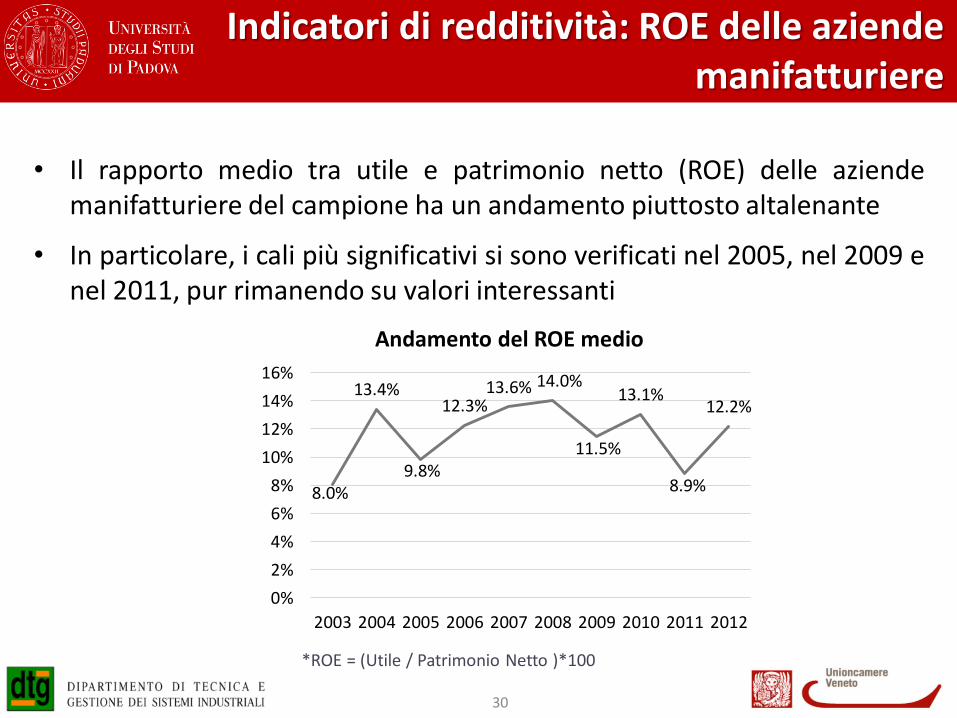

Indicatori di redditività: ROE delle aziende manifatturiere

30

*ROE = (Utile / Patrimonio Netto )*100

8.0%

13.4%

9.8%

12.3% 13.6% 14.0%

11.5%

13.1%

8.9%

12.2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROE medio

• Il rapporto medio tra utile e patrimonio netto (ROE) delle aziende manifatturiere del campione ha un andamento piuttosto altalenante

• In particolare, i cali più significativi si sono verificati nel 2005, nel 2009 e nel 2011, pur rimanendo su valori interessanti

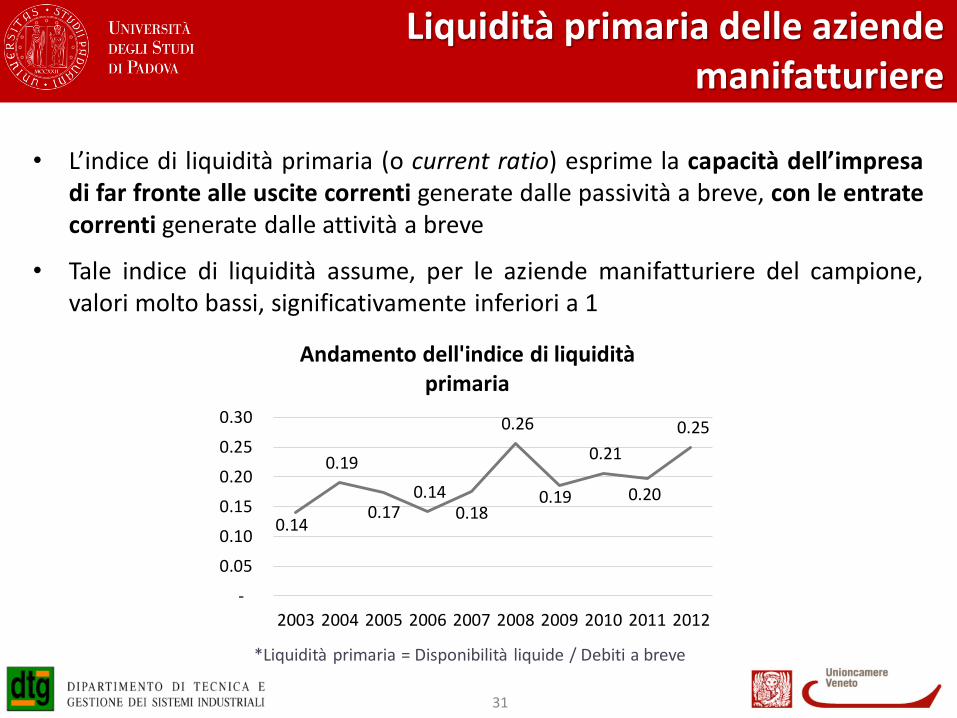

Liquidità primaria delle aziende manifatturiere

31

*Liquidità primaria = Disponibilità liquide / Debiti a breve

0.14

0.19

0.17 0.14

0.18

0.26

0.19

0.21

0.20

0.25

-

0.05

0.10

0.15

0.20

0.25

0.30

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento dell'indice di liquidità primaria

• L’indice di liquidità primaria (o current ratio) esprime la capacità dell’impresa di far fronte alle uscite correnti generate dalle passività a breve, con le entrate correnti generate dalle attività a breve

• Tale indice di liquidità assume, per le aziende manifatturiere del campione, valori molto bassi, significativamente inferiori a 1

Crediti e debiti commerciali aziende manifatturiere

32

32.3% 33.5% 34.1% 34.7%

31.3% 34.1%

32.4% 34.7%

36.1%

31.2%

15%

20%

25%

30%

35%

40%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Incidenza dei crediti commerciali sul fatturato

24.4% 19.5% 19.5% 19.5%

17.6%

19.2% 19.6% 18.0%

15.0%

18.0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Incidenza dei debiti commerciali sul fatturato

• L’incidenza dei crediti commerciali sul fatturato è pressochè stabile e si attesta attorno al 34%, quindi risulta significativa

• L’incidenza dei debiti commerciali sul fatturato ha nel complesso un andamento lievemente decrescente al di sotto del 20%

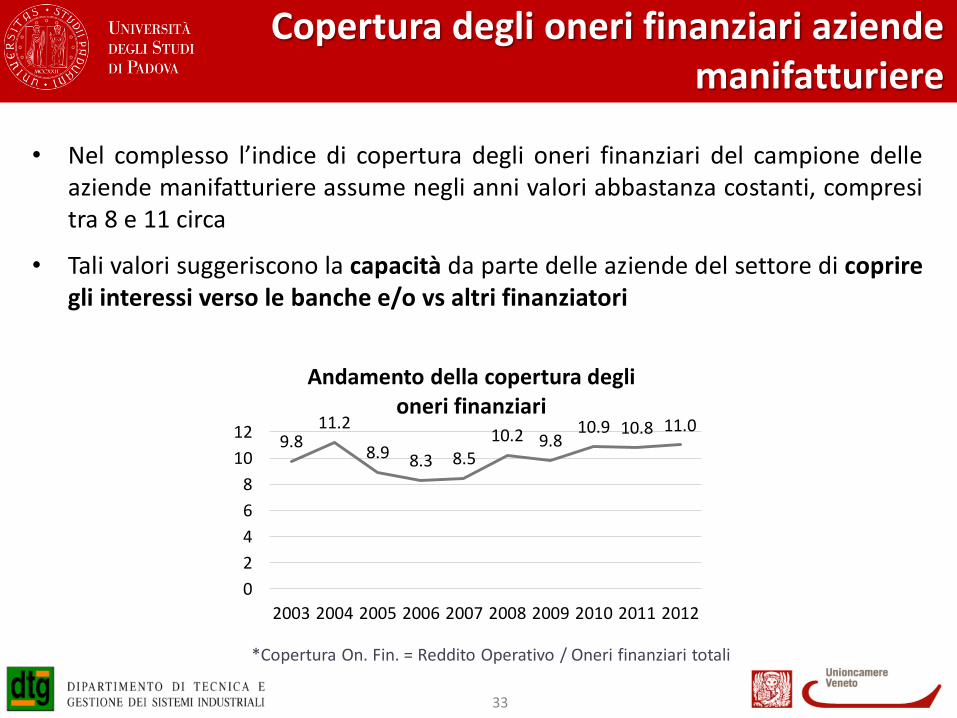

Copertura degli oneri finanziari aziende manifatturiere

33

*Copertura On. Fin. = Reddito Operativo / Oneri finanziari totali

9.8 11.2

8.9 8.3 8.5 10.2 9.8

10.9 10.8 11.0

0

2

4

6

8

10

12

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento della copertura degli oneri finanziari

• Nel complesso l’indice di copertura degli oneri finanziari del campione delle aziende manifatturiere assume negli anni valori abbastanza costanti, compresi tra 8 e 11 circa

• Tali valori suggeriscono la capacità da parte delle aziende del settore di coprire gli interessi verso le banche e/o vs altri finanziatori

Evidenze aziende manifatturiere

• L’analisi degli indicatori di redditività evidenzia che le aziende manifatturiere hanno un andamento simile e costante nel tempo per quanto riguarda la redditività delle vendite (ROS)

• Invece, il ROA delle aziende manifatturiere mostra un andamento calante

• Ciò è dovuto principalmente all’andamento dell’Ebit che cresce leggermente e in modo minore rispetto alle attività

• Particolare attenzione meritano l’incidenza dei crediti sul fatturato, che è piuttosto elevata, e i livelli di liquidità che si attestano su valori critici

• Al contrario, le aziende del campione nel complesso presentano buoni livelli di copertura degli oneri finanziari

34

35

Analisi brevettuale

Metodologia – DB brevettuali

• Database utilizzato: Thomson Innovation

• Partendo dalla lista di aziende del settore, si procede con la ricerca dei brevetti di ogni azienda

• La ricerca produce una lista di risultati che mostrano le informazioni di base di ogni singolo brevetto (Anno di pubblicazione, classe tecnologica, paese, ecc.)

• Analisi ed elaborazione dei dati raccolti

• Le successive analisi tengo conto delle famiglie di brevetti, ossia l’insieme di tutti i brevetti o domande di brevetto che proteggono la stessa invenzione divulgata dallo stesso inventore (fonte OECD, 2009)

36

Evoluzione temporale dei brevetti aziende manifatturiere

37

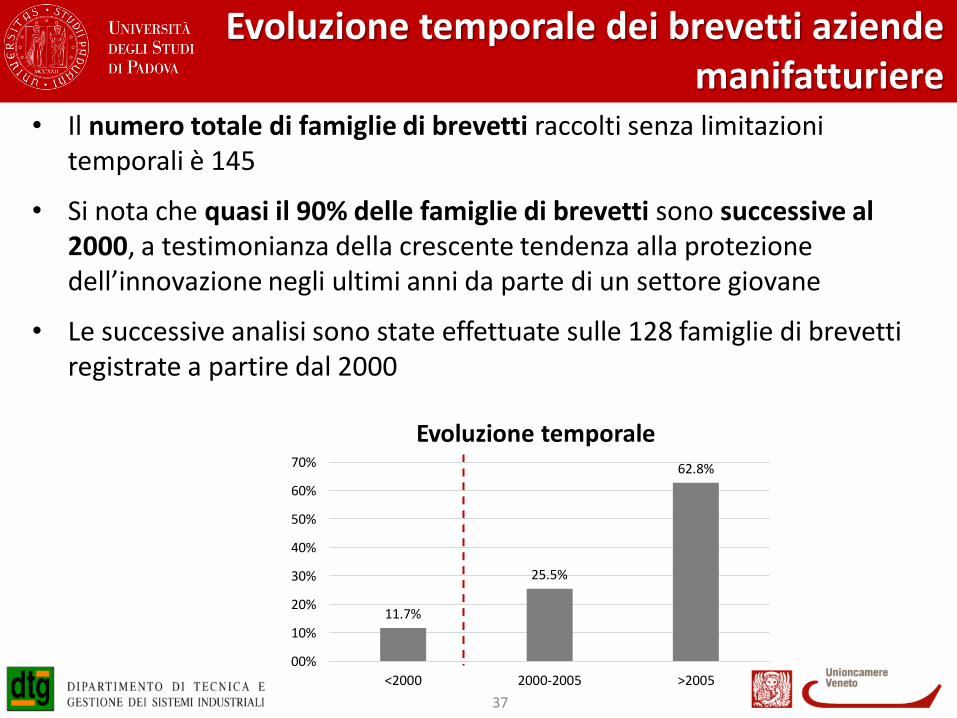

156 125

• Il numero totale di famiglie di brevetti raccolti senza limitazioni temporali è 145

• Si nota che quasi il 90% delle famiglie di brevetti sono successive al 2000, a testimonianza della crescente tendenza alla protezione dell’innovazione negli ultimi anni da parte di un settore giovane

• Le successive analisi sono state effettuate sulle 128 famiglie di brevetti registrate a partire dal 2000

11.7%

25.5%

62.8%

00%

10%

20%

30%

40%

50%

60%

70%

<2000 2000-2005 >2005

Evoluzione temporale

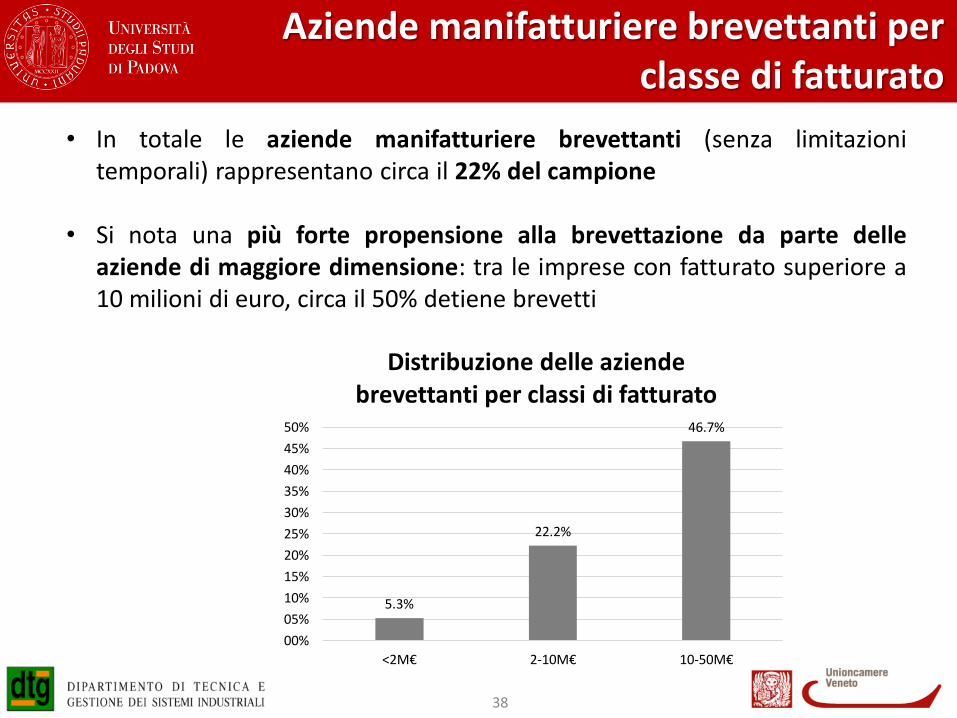

Aziende manifatturiere brevettanti per classe di fatturato

38

• In totale le aziende manifatturiere brevettanti (senza limitazioni temporali) rappresentano circa il 22% del campione

• Si nota una più forte propensione alla brevettazione da parte delle aziende di maggiore dimensione: tra le imprese con fatturato superiore a 10 milioni di euro, circa il 50% detiene brevetti

5.3%

22.2%

46.7%

00%

05%

10%

15%

20%

25%

30%

35%

40%

45%

50%

<2M€ 2-10M€ 10-50M€

Distribuzione delle aziende brevettanti per classi di fatturato

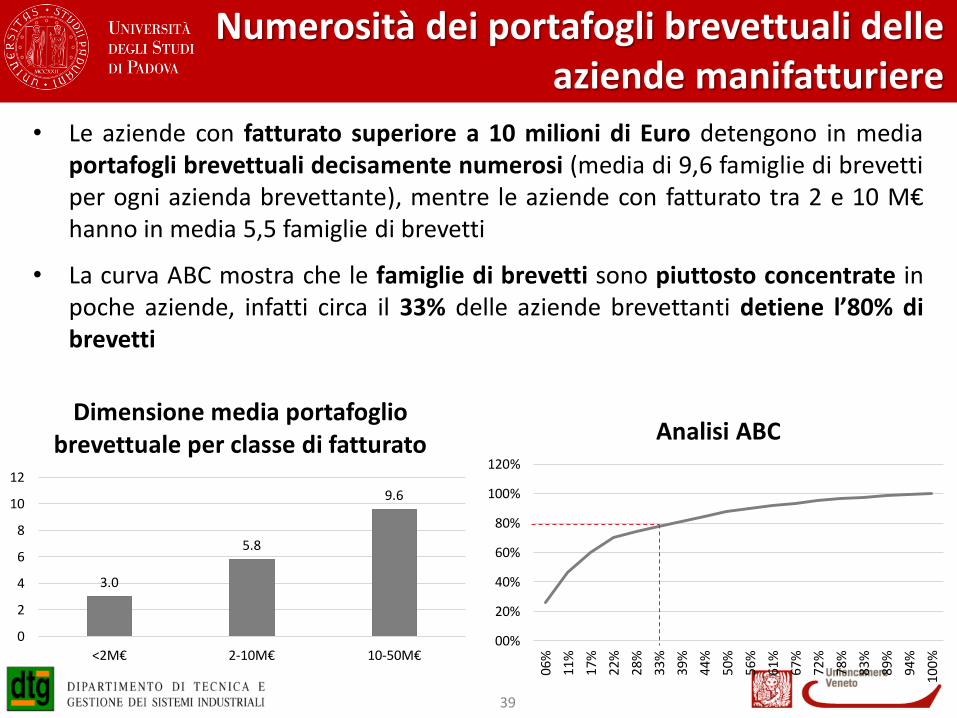

Numerosità dei portafogli brevettuali delle aziende manifatturiere

39

• Le aziende con fatturato superiore a 10 milioni di Euro detengono in media portafogli brevettuali decisamente numerosi (media di 9,6 famiglie di brevetti per ogni azienda brevettante), mentre le aziende con fatturato tra 2 e 10 M€ hanno in media 5,5 famiglie di brevetti

• La curva ABC mostra che le famiglie di brevetti sono piuttosto concentrate in poche aziende, infatti circa il 33% delle aziende brevettanti detiene l’80% di brevetti

00%

20%

40%

60%

80%

100%

120%

06%

11%

17%

22%

28%

33%

39%

44%

50%

56%

61%

67%

72%

78%

83%

89%

94%

100

%

Analisi ABC

3.0

5.8

9.6

0

2

4

6

8

10

12

<2M€ 2-10M€ 10-50M€

Dimensione media portafoglio brevettuale per classe di fatturato

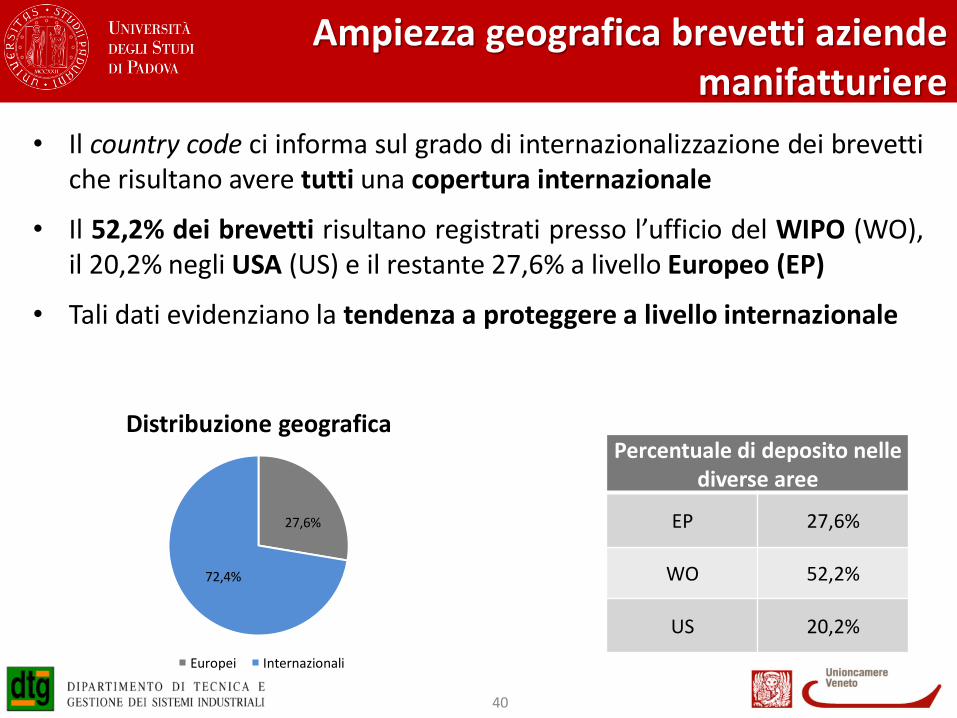

Ampiezza geografica brevetti aziende manifatturiere

40

Percentuale di deposito nelle diverse aree

EP 27,6%

WO 52,2%

US 20,2%

• Il country code ci informa sul grado di internazionalizzazione dei brevetti che risultano avere tutti una copertura internazionale

• Il 52,2% dei brevetti risultano registrati presso l’ufficio del WIPO (WO), il 20,2% negli USA (US) e il restante 27,6% a livello Europeo (EP)

• Tali dati evidenziano la tendenza a proteggere a livello internazionale

Distribuzione geografica

Europei Internazionali

27,6%

72,4%

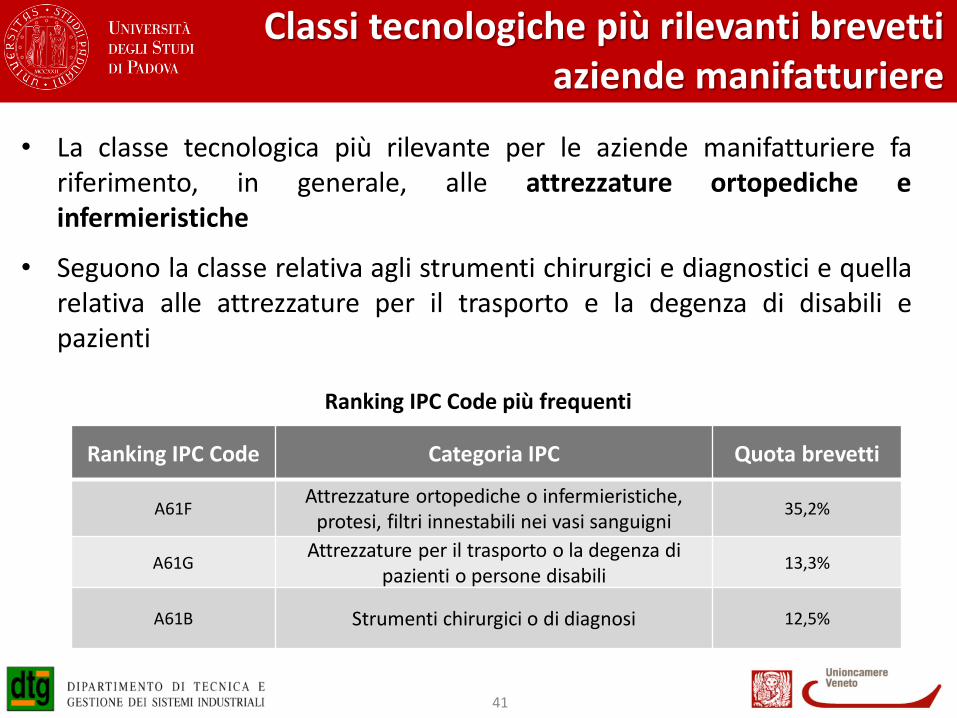

Classi tecnologiche più rilevanti brevetti aziende manifatturiere

41

Ranking IPC Code più frequenti

Ranking IPC Code Categoria IPC Quota brevetti

A61F Attrezzature ortopediche o infermieristiche,

protesi, filtri innestabili nei vasi sanguigni 35,2%

A61G Attrezzature per il trasporto o la degenza di

pazienti o persone disabili 13,3%

A61B Strumenti chirurgici o di diagnosi 12,5%

• La classe tecnologica più rilevante per le aziende manifatturiere fa riferimento, in generale, alle attrezzature ortopediche e infermieristiche

• Seguono la classe relativa agli strumenti chirurgici e diagnostici e quella relativa alle attrezzature per il trasporto e la degenza di disabili e pazienti

Evidenze aziende manifatturiere

• La principale evidenza relativa al settore del biomedicale è che è un settore molto giovane in termini di brevettazione

• La propensione alla brevettazione è maggiore tra le imprese manifatturiere con fatturato oltre i 10 milioni di euro che possiedono portafogli decisamente numerosi

• La tendenza è ad avere brevetti internazionali

42

43

Analisi dei marchi

Metodologia – DB dei marchi

• Database utilizzati: Romarin e UIBM

• Il database Romarin contiene i marchi internazionali, che, per settori in cui le aziende sono molto piccole e il mercato è legato al territorio nazionale, non dà una fotografia precisa; per questo gli si è affiancato il database UIBM dei marchi italiani

• Partendo dalla lista di aziende del settore, si procede con la ricerca dei marchi di ogni azienda per titolare

• I dati raccolti sono stati elaborati per ottenere le informazioni di interesse

44

Evoluzione temporale dei marchi aziende manifatturiere

45

• Il totale dei marchi raccolti (senza limitazioni temporali) per le aziende manifatturiere è 70, detenuti da circa un quarto delle aziende (23 aziende su 86)

• Le successive analisi prendono in esame soltanto i 46 marchi depositati dal 2000

24 5 34

34.3%

8.6%

57.1%

00%

10%

20%

30%

40%

50%

60%

< 2000 2000-2005 >2005

Evoluzione temporale dei marchi

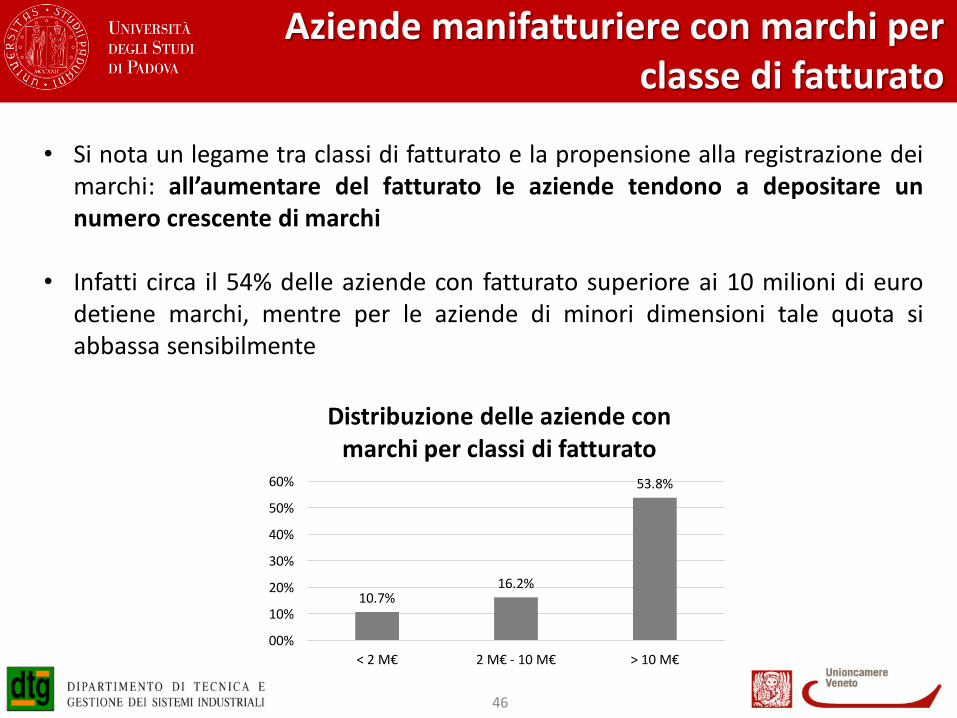

Aziende manifatturiere con marchi per classe di fatturato

46

• Si nota un legame tra classi di fatturato e la propensione alla registrazione dei marchi: all’aumentare del fatturato le aziende tendono a depositare un numero crescente di marchi

• Infatti circa il 54% delle aziende con fatturato superiore ai 10 milioni di euro

detiene marchi, mentre per le aziende di minori dimensioni tale quota si abbassa sensibilmente

10.7% 16.2%

53.8%

00%

10%

20%

30%

40%

50%

60%

< 2 M€ 2 M€ - 10 M€ > 10 M€

Distribuzione delle aziende con marchi per classi di fatturato

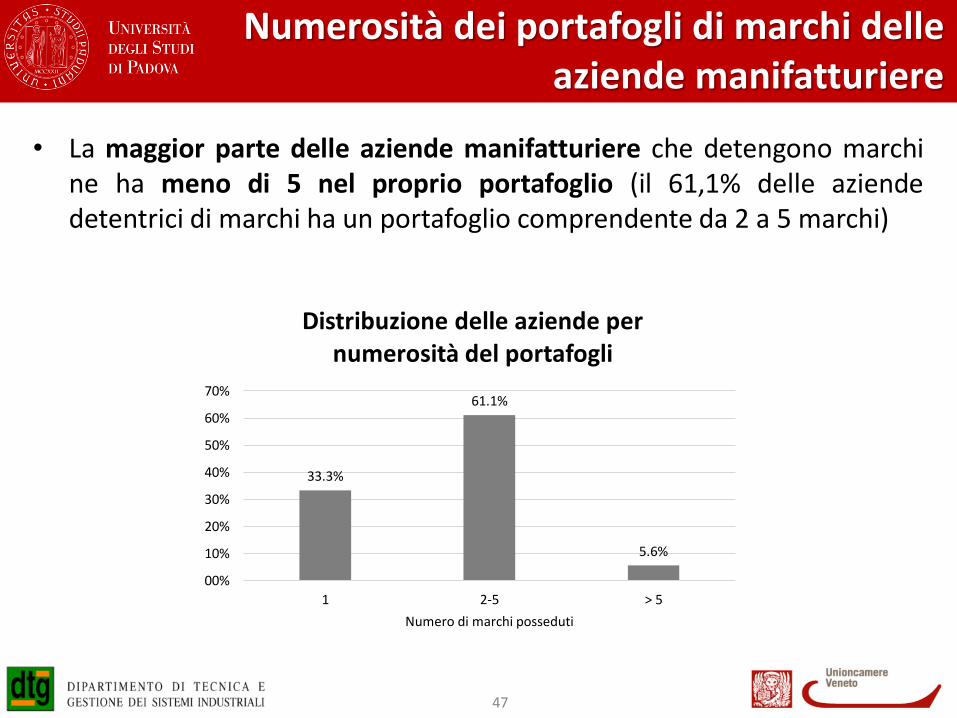

Numerosità dei portafogli di marchi delle aziende manifatturiere

47

• La maggior parte delle aziende manifatturiere che detengono marchi ne ha meno di 5 nel proprio portafoglio (il 61,1% delle aziende detentrici di marchi ha un portafoglio comprendente da 2 a 5 marchi)

33.3%

61.1%

5.6%

00%

10%

20%

30%

40%

50%

60%

70%

1 2-5 > 5

Numero di marchi posseduti

Distribuzione delle aziende per numerosità del portafogli

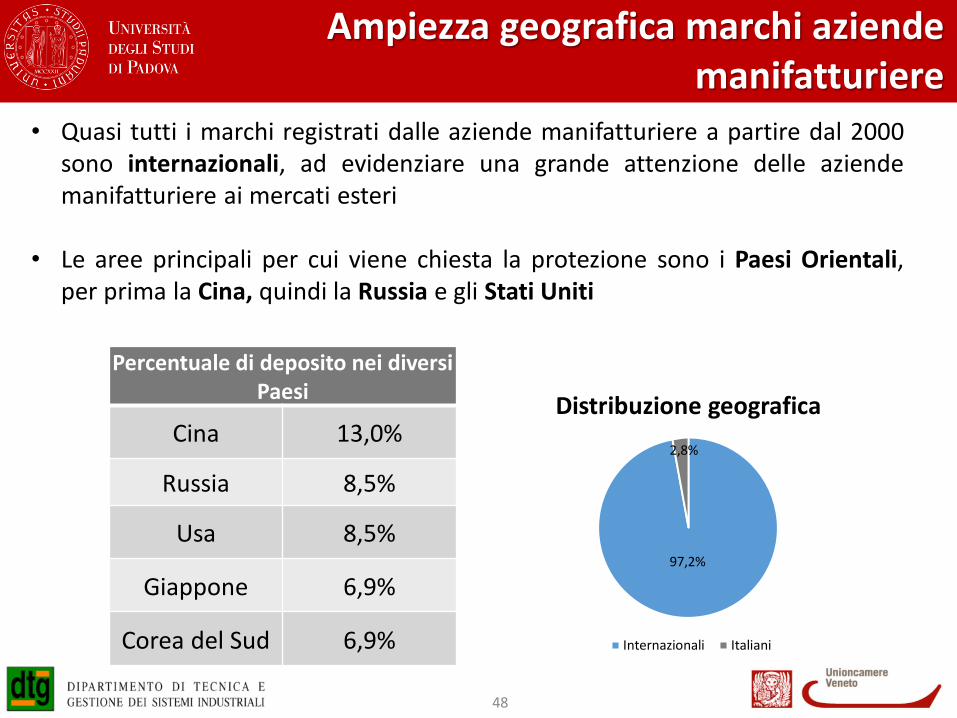

Ampiezza geografica marchi aziende manifatturiere

48

• Quasi tutti i marchi registrati dalle aziende manifatturiere a partire dal 2000 sono internazionali, ad evidenziare una grande attenzione delle aziende manifatturiere ai mercati esteri

• Le aree principali per cui viene chiesta la protezione sono i Paesi Orientali, per prima la Cina, quindi la Russia e gli Stati Uniti

Percentuale di deposito nei diversi Paesi

Cina 13,0%

Russia 8,5%

Usa 8,5%

Giappone 6,9%

Corea del Sud 6,9%

Distribuzione geografica

Internazionali Italiani

97,2%

2,8%

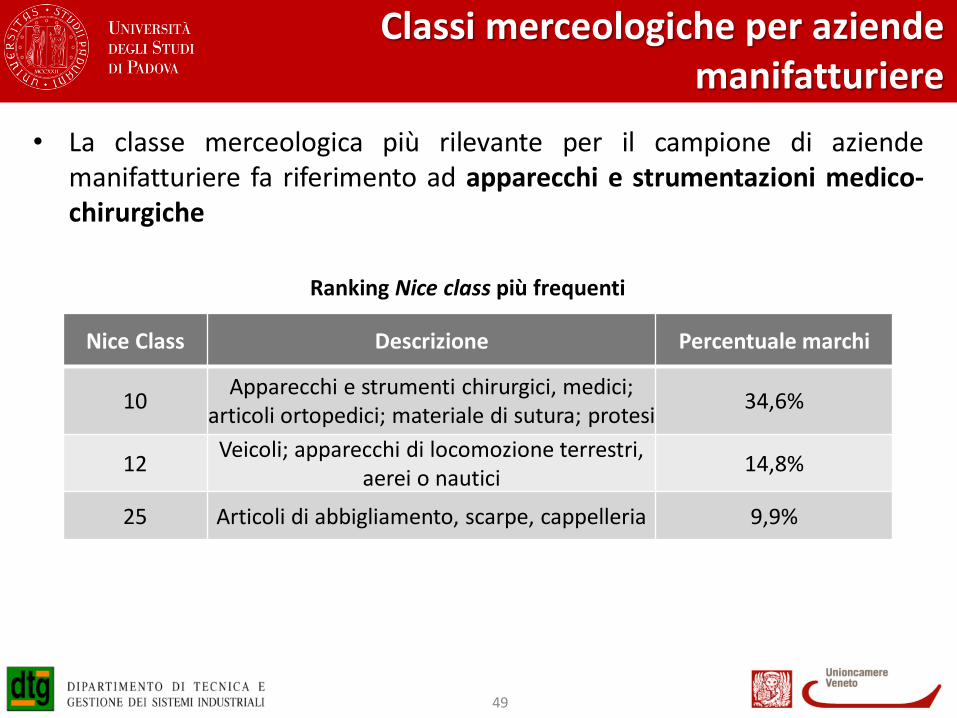

Classi merceologiche per aziende manifatturiere

49

Ranking Nice class più frequenti

• La classe merceologica più rilevante per il campione di aziende manifatturiere fa riferimento ad apparecchi e strumentazioni medico-chirurgiche

Nice Class Descrizione Percentuale marchi

10 Apparecchi e strumenti chirurgici, medici;

articoli ortopedici; materiale di sutura; protesi 34,6%

12 Veicoli; apparecchi di locomozione terrestri,

aerei o nautici 14,8%

25 Articoli di abbigliamento, scarpe, cappelleria 9,9%

Evidenze aziende manifatturiere

• Nel settore del biomedicale manifatturiero, il numero di aziende che ha depositato marchi è minore al numero di aziende che ha depositato brevetti

• Per le aziende manifatturiere, si evidenzia una maggior tendenza delle aziende più grandi a depositare più marchi, sebbene i portafogli di marchi rimangano contenuti per tutte le imprese

• Quasi la totalità i marchi ha copertura interna-zionale, soprattutto verso Paesi dell’Estremo Oriente, Russia e USA

50

51

Legame tra performance economico-finanziarie e IPRs

Analisi per quadranti

52

• L’analisi per quadranti viene effettuata suddividendo le aziende in base al fatto che abbiano livelli di ROS e di crescita del fatturato superiori o inferiori alla media del campione nell’intervallo temporale 2008-2011

• Si analizzano le imprese in base alla numerosità di brevetti e marchi posseduti in relazione al quadrante in cui si trovano

NOTA: l’analisi per quadranti viene effettuata sulle sole aziende manifatturiere, a causa della bassa numerosità di aziende commerciali aventi brevetti e marchi.

Analisi per quadranti: manifatturiero Aziende con fatturato inferiore a 2 M€

53

• 0% con brevetti

• 0% con marchi

• 0% con brevetti

• 25% con marchi

• 0% con brevetti

• 25,0% con marchi

• 50% con brevetti

• 0% con marchi

12,5% di

aziende

25% di aziende

12,5% di

aziende

50% di aziende

Q3: REDDITIVITA’ Q1: ECCELLENZA

Q2: CRESCITA Q4: CRITICITA’

RO

S

CRESCITA DEL FATTURATO

Analisi per quadranti: manifatturiero Aziende con fatturato tra 2 e 10 M€

54

• 10,0% con brevetti

• 10,0% con marchi

• 18,2% con brevetti

• 9,1% con marchi

• 37,5% con brevetti

• 50,0% con marchi

• 20,0% con brevetti

• 0% con marchi

25,6% di

aziende

20,6% di

aziende

25,6% di

aziende

28,2% di

aziende

Q3: REDDITIVITA’ Q1: ECCELLENZA

Q2: CRESCITA Q4: CRITICITA’

RO

S

CRESCITA DEL FATTURATO

Analisi per quadranti: manifatturiero Aziende con fatturato superiore a 10 M€

55

• 50,0% con brevetti

• 75,0% con marchi

• 40,0% con brevetti

• 40,0% con marchi

• 0% con brevetti

• 0% con marchi

• 50,0% con brevetti

• 50,0% con marchi

37,5% di

aziende

6,3% di aziende

25% di aziende

31,2% di

aziende

Q3: REDDITIVITA’ Q1: ECCELLENZA

Q2: CRESCITA Q4: CRITICITA’

RO

S

CRESCITA DEL FATTURATO

Analisi per quadranti Evidenze

56

• L’analisi fa emergere come le aziende con fatturato inferiore a 2 milioni di euro risultino distribuite per lo più nel quadrante criticità (Q4)

• Invece, le aziende con fatturato tra 2 e 10 milioni di euro risultano equamente suddivise nei quattro quadranti

• Per quanto riguarda le aziende medio-grandi (fatturato superiore a 10 M€), emerge che il quadrante eccellenza (Q1) è molto poco popolato

Analisi per quadranti Evidenze

• Con riferimento al quadrante eccellenza (Q1):

- solo il 25% delle micro imprese (fatt<2M€) detiene dei marchi, mentre nessuna detiene brevetti;

- le aziende con fatturato tra i 2 ed i 10 milioni di euro possiedono brevetti e marchi in misura maggiore rispetto alle aziende presenti negli altri quadranti;

- nessuna impresa di maggiori dimensioni possiede marchi o brevetti

• In generale, non sembra esserci un pattern regolare che lega le aziende che registrano brevetti e marchi al loro posizionamento nei quadranti

57

58

Analisi statistica

Analisi statistica

• Per avere un’indicazione più significativa circa il legame tra il possesso di brevetti e marchi e le performance economico-finanziarie, è stata effettuata un’analisi statistica che si propone di testare l’effetto di una o più variabili indipendenti su una data variabile dipendente (per un approfondimento, si veda l’Allegato 1)

• Per quanto riguarda le aziende manifatturiere del settore biomedicale, il test statistico evidenzia che non esiste un’associazione positiva tra il possesso di brevetti e marchi ed i ricavi di vendita

• Questo non significa che il possesso di marchi e brevetti non dia altri vantaggi all’impresa, come ad esempio fedeltà dei clienti e le barriere all’innovazione verso i concorrenti.

59

NOTA: l’analisi statistica viene effettuata sulle sole aziende manifatturiere, a causa della bassa numerosità di aziende commerciali aventi brevetti e marchi.

60

Conclusioni

Implicazioni aziende manifatturiere

• Dalle analisi emerge che le aziende manifatturiere del settore del biomedicale registrano prevalentemente brevetti

• L’attività brevettuale è molto concentrata su poche aziende manifatturiere di dimensioni più grandi; infatti, circa il 47% di queste aziende detiene brevetti e i relativi portafogli risultano piuttosto consistenti

• Al contrario, circa il 20% delle aziende manifatturiere deposita marchi, ma tali portafogli sono più contenuti

• Un elemento positivo è legato alla forte tendenza alla registrazione di brevetti e marchi a livello internazionale

61

Implicazioni aziende manifatturiere

• Si deve segnalare che l’attività legata ai brevetti è piuttosto recente e ha avuto un forte e rapido sviluppo

• In generale, sembra trasparire un contesto caratterizzato da una ridotta capacità di valorizzare gli asset intangibili oggetto dell’analisi

• Le imprese non sembrano in grado di generare specifici ritorni economico-finanziari legati significativamente al proprio portafoglio brevetti e marchi. Ciò non esclude che le aziende possano ricavare altri tipi di benefici dal deposito di brevetti e marchi

62

63

Analisi aziende commerciali

64

Descrizione del campione

65

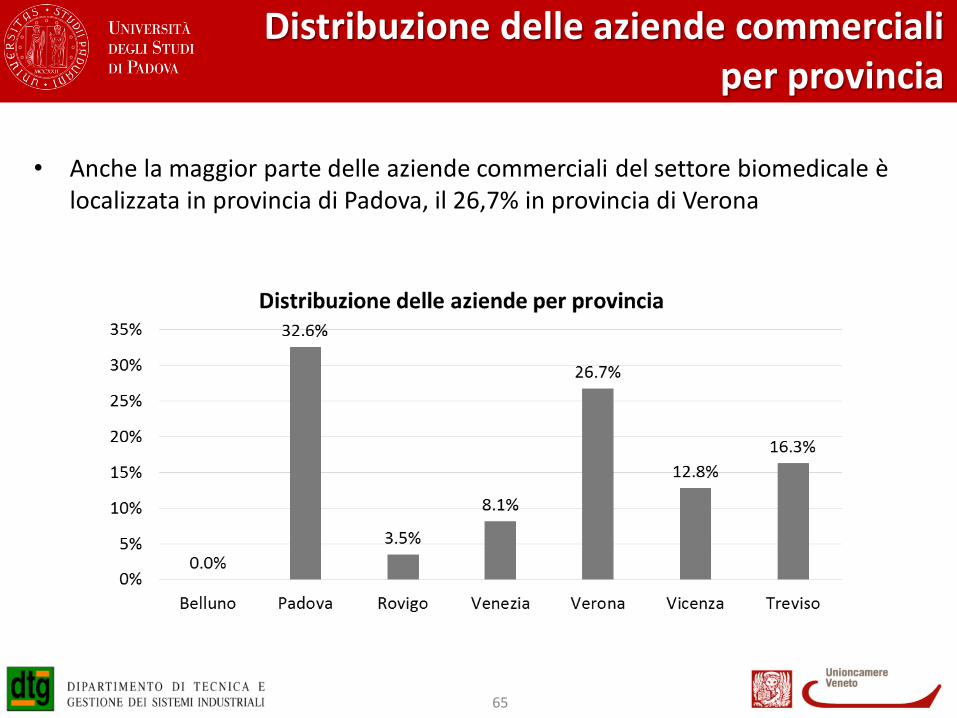

Distribuzione delle aziende commerciali per provincia

• Anche la maggior parte delle aziende commerciali del settore biomedicale è localizzata in provincia di Padova, il 26,7% in provincia di Verona

Età delle aziende commerciali

66

• L’evoluzione delle aziende commerciali mostra un andamento fortemente crescente negli anni, a dimostrazione che l’aspetto commerciale si è via via affiancato più recentemente a quello produttivo

Numero di dipendenti aziende commerciali

67

Numero dipendenti

Valore Medio 10

Valore Mediano 15

Valore medio e mediano del numero dipendenti

• Il numero medio di dipendenti delle aziende commerciali è 10, a conferma che il campione è costituito per lo più da piccole imprese

• Il valore mediano conferma questa tendenza

68

Analisi economico-finanziaria

Fatturato e attività totali

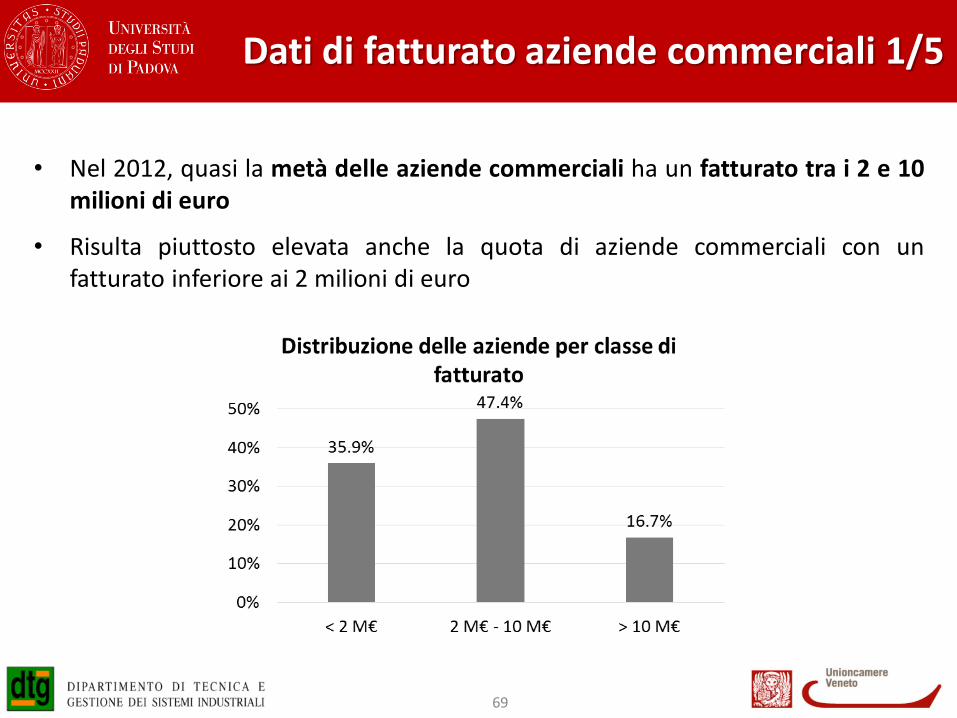

• Nel 2012, quasi la metà delle aziende commerciali ha un fatturato tra i 2 e 10 milioni di euro

• Risulta piuttosto elevata anche la quota di aziende commerciali con un fatturato inferiore ai 2 milioni di euro

Dati di fatturato aziende commerciali 1/5

69

Dati di fatturato aziende commerciali 2/5

70

• L’insieme di aziende commerciali registra, negli anni di riferimento, un andamento crescente di fatturato totale

• Il grafico considera sia l’insieme delle 86 aziende (campione intero) che il sottoinsieme delle aziende che presentano i dati di fatturato in tutti gli anni (sempre presenti)

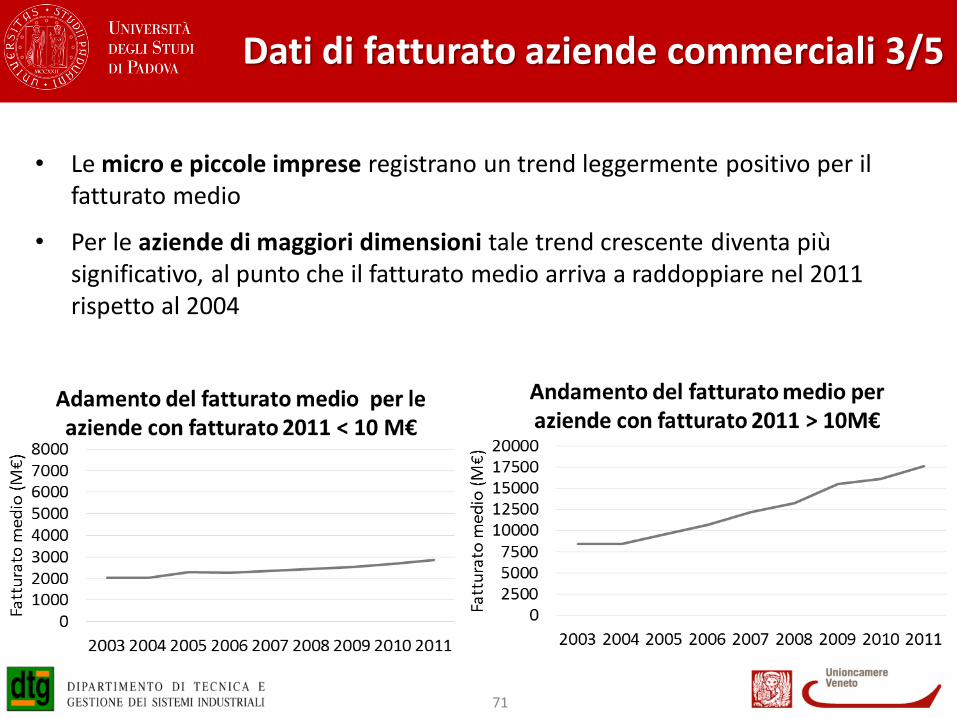

Dati di fatturato aziende commerciali 3/5

71

• Le micro e piccole imprese registrano un trend leggermente positivo per il fatturato medio

• Per le aziende di maggiori dimensioni tale trend crescente diventa più significativo, al punto che il fatturato medio arriva a raddoppiare nel 2011 rispetto al 2004

Dati di fatturato aziende commerciali 4/5

72

• L’andamento del fatturato medio del campione delle aziende commerciali mostra un trend complessivamente crescente in tutti gli anni d’analisi, sebbene su valori inferiori rispetto alle aziende manifatturiere

• Nel periodo tra il 2003 e il 2007 il tasso medio di crescita del fatturato delle aziende commerciali è stato mediamente del 10%, mentre nel periodo post-crisi si evidenzia un lieve calo nella crescita del fatturato (7,4%)

Dati di fatturato aziende commerciali 5/5

73

Periodo Crescita fatturato

2003-2007 10%

2008-2011 7,4%

Tasso di crescita del fatturato (pre-post 2007)

* Calcolato come Cagr del fatturato 2003-2007 = (fatturato2007/fatturato2003)1/(2007-2003) – 1 Il dato aggregato è dato dalla media aritmetica dei cagr del fatturato delle singole imprese

• Gli asset totali delle aziende commerciali registrano una crescita pressocché costante nell’intero arco temporale considerato, che si attesta intorno a valori pari all’11%

Andamento degli asset aziende commerciali

74

Periodo Crescita asset totali

2003-2007 11%

2008-2012 11,6%

Tasso di crescita degli asset totali (pre-post 2007)

* Calcolato come Cagr degli asset 2003-2007 = (asset2007/asset2003)1/(2007-2003) – 1 Il dato aggregato è dato dalla media aritmetica dei cagr degli asset delle singole imprese

• Il campione delle aziende commerciali registra un’incidenza del patrimonio netto sulle attività totali complessivamente in crescita e si attesta, nel 2012, attorno a valori del 31%

Livello di patrimonializzazione aziende commerciali

75

Immobilizzazioni immateriali aziende commerciali

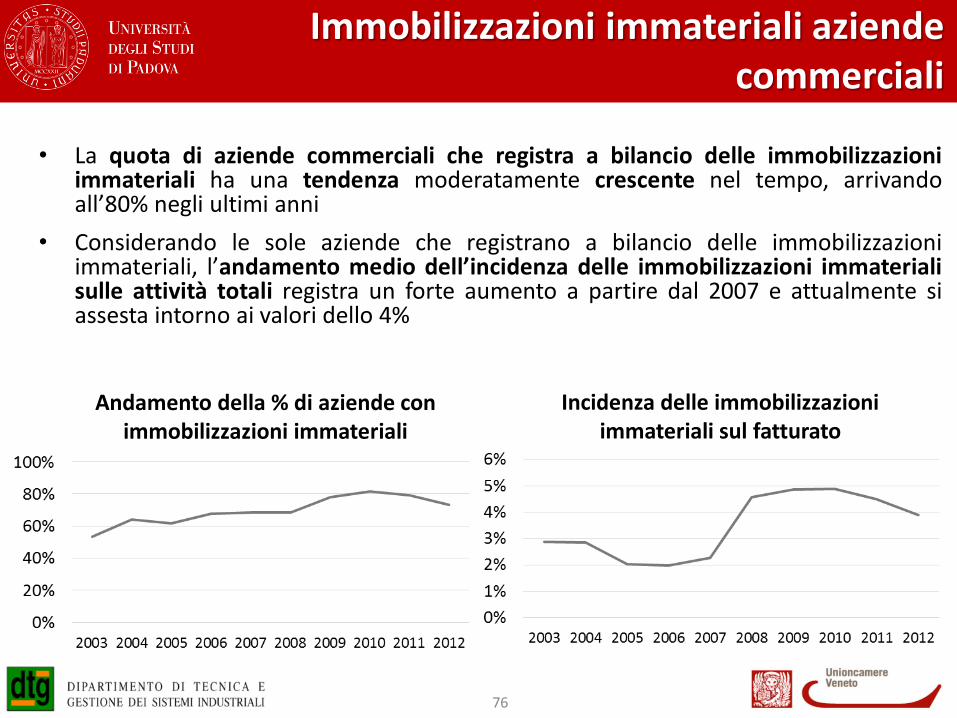

• La quota di aziende commerciali che registra a bilancio delle immobilizzazioni immateriali ha una tendenza moderatamente crescente nel tempo, arrivando all’80% negli ultimi anni

• Considerando le sole aziende che registrano a bilancio delle immobilizzazioni immateriali, l’andamento medio dell’incidenza delle immobilizzazioni immateriali sulle attività totali registra un forte aumento a partire dal 2007 e attualmente si assesta intorno ai valori dello 4%

76

Andamento della % di aziende con immobilizzazioni immateriali

Incidenza delle immobilizzazioni immateriali sul fatturato

Evidenze aziende commerciali

• La maggior parte delle aziende commerciali si sono sviluppate dopo gli anni ’80

• Negli anni, si registra un costante sviluppo del settore, con aziende nuove e un aumento del giro d’affari complessivo

• Le aziende commerciali sono mediamente micro o piccole imprese e mostrano una crescita del giro d’affari complessivo, anche negli anni caratterizzati da maggior difficoltà economica

• La maggior parte delle imprese registra in modo sistematico immobilizzazioni immateriali, ma l’incidenza sulle attività totali si mantiene su valori contenuti

77

78

Analisi economico-finanziaria

Redditività e liquidità

Indicatori di redditività: ROS delle aziende commerciali

79 *ROS = (Ebit / Fatturato )*100

6.1%

6.9% 7.2% 7.9% 8.3%

7.3%

6.3%

6.9% 7.7%

6.4%

0%

2%

4%

6%

8%

10%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROS medio

• Il rapporto medio tra reddito operativo (Ebit) e fatturato, denominato (ROS), ha nel complesso valori compresi tra il 6% e l’8% circa

• In particolare si riscontra un calo nel valore medio del ROS negli anni tra il 2007 e il 2009 e dopo il 2011

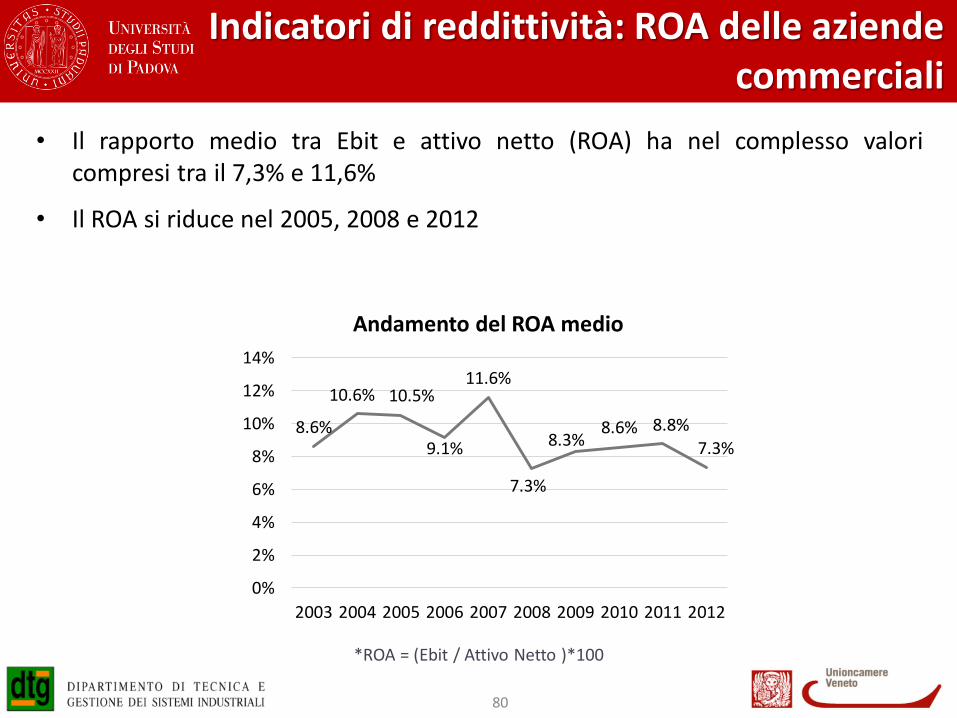

Indicatori di reddittività: ROA delle aziende commerciali

80

8.6%

10.6% 10.5%

9.1%

11.6%

7.3%

8.3% 8.6% 8.8%

7.3%

0%

2%

4%

6%

8%

10%

12%

14%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROA medio

• Il rapporto medio tra Ebit e attivo netto (ROA) ha nel complesso valori compresi tra il 7,3% e 11,6%

• Il ROA si riduce nel 2005, 2008 e 2012

*ROA = (Ebit / Attivo Netto )*100

Indicatori di redditività: ROE delle aziende commerciali

81

11.15%

20.93%

19.07%

22.04% 21.28%

13.25%

16.54%

15.40%

17.32%

13.33%

0%

5%

10%

15%

20%

25%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento del ROE medio

• Il rapporto medio tra utile e patrimonio netto (ROE) delle aziende commerciali del campione ha un andamento piuttosto altalenante

• In particolare, i cali più significativi si sono verificati nel 2004, nel 2008 e nel 2012, attestandosi comunque attorno a valori interessanti

*ROE = (Utile / Patrimonio Netto )*100

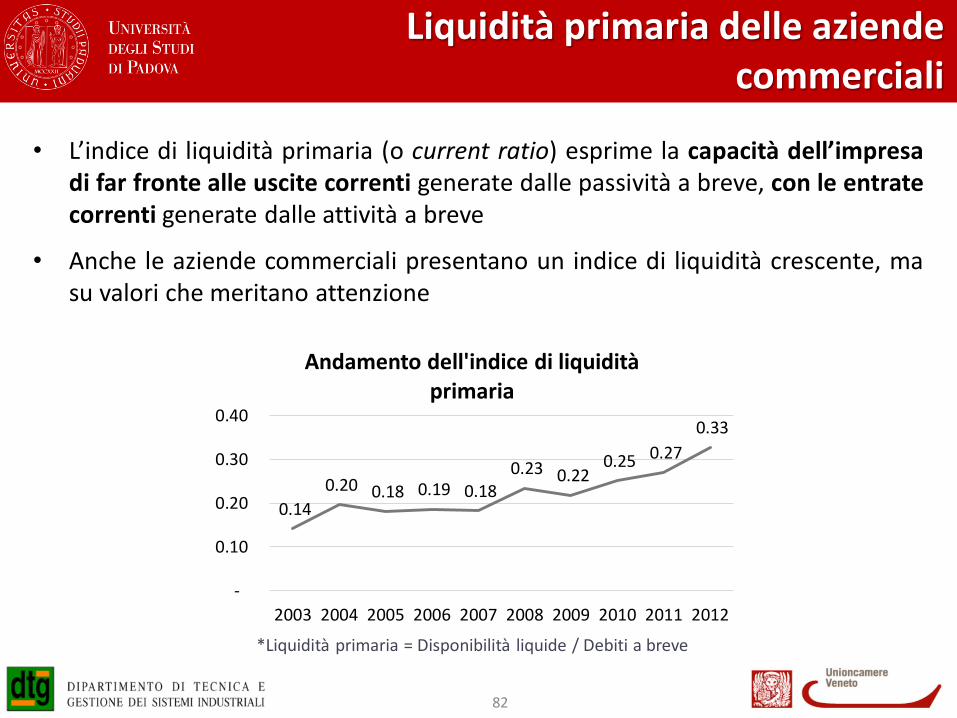

Liquidità primaria delle aziende commerciali

82

*Liquidità primaria = Disponibilità liquide / Debiti a breve

0.14

0.20 0.18 0.19 0.18 0.23 0.22

0.25 0.27

0.33

-

0.10

0.20

0.30

0.40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento dell'indice di liquidità primaria

• L’indice di liquidità primaria (o current ratio) esprime la capacità dell’impresa di far fronte alle uscite correnti generate dalle passività a breve, con le entrate correnti generate dalle attività a breve

• Anche le aziende commerciali presentano un indice di liquidità crescente, ma su valori che meritano attenzione

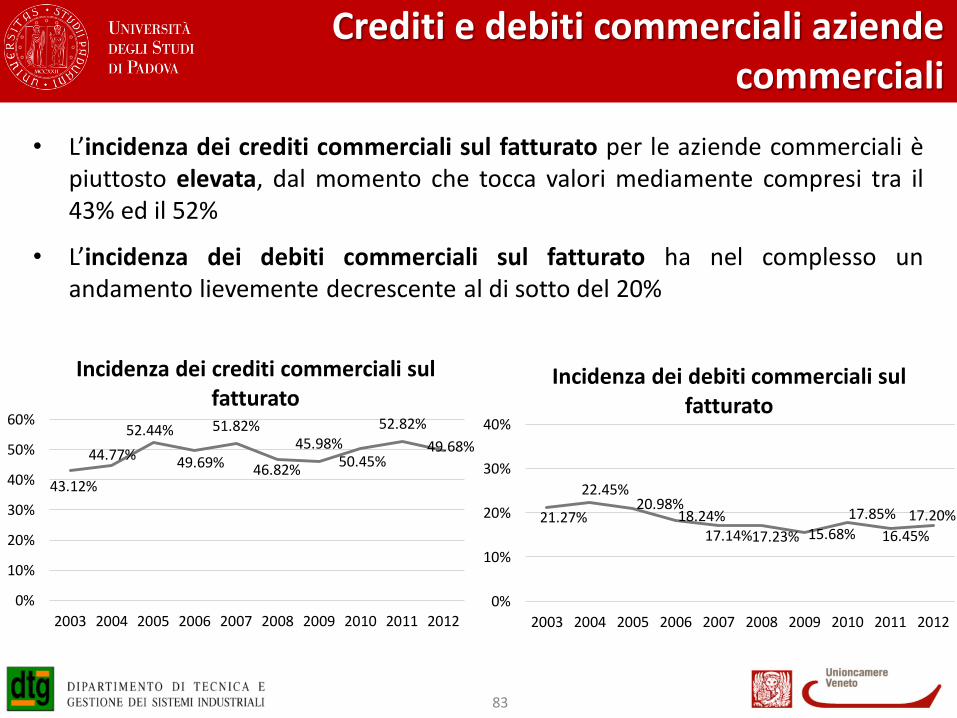

Crediti e debiti commerciali aziende commerciali

83

43.12%

44.77%

52.44%

49.69%

51.82%

46.82%

45.98% 50.45%

52.82%

49.68%

0%

10%

20%

30%

40%

50%

60%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Incidenza dei crediti commerciali sul fatturato

21.27%

22.45% 20.98%

18.24% 17.14% 17.23% 15.68%

17.85%

16.45%

17.20%

0%

10%

20%

30%

40%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Incidenza dei debiti commerciali sul fatturato

• L’incidenza dei crediti commerciali sul fatturato per le aziende commerciali è piuttosto elevata, dal momento che tocca valori mediamente compresi tra il 43% ed il 52%

• L’incidenza dei debiti commerciali sul fatturato ha nel complesso un andamento lievemente decrescente al di sotto del 20%

Copertura degli oneri finanziari aziende commerciali

84

*Copertura On. Fin. = Reddito Operativo / Oneri finanziari totali

• Nel complesso l’indice di copertura degli oneri finanziari del campione delle aziende commerciali ha un andamento piuttosto altalenante nel tempo, ma su valori sempre buoni

• I valori da tale indice suggeriscono comunque la capacità da parte delle aziende del settore di coprire gli interessi verso le banche e/o altri finanziatori

11.6

17.9 15.6

10.0

16.6

11.0 8.6

15.6 14.4

10.6

0

5

10

15

20

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andamento copertura oneri finanziari

Evidenze aziende commerciali

• L’analisi degli indicatori di redditività evidenzia che le aziende commerciali hanno un andamento simile e costante nel tempo per quanto riguarda la redditività delle vendite (ROS)

• Il ROA e il ROE delle aziende commerciali si assestano su valori interessanti, anche negli anni di maggior difficoltà economica

• Particolare attenzione meritano l’incidenza dei crediti sul fatturato, che è piuttosto elevata, e i livelli di liquidità che si attestano su valori critici

• Al contrario, le aziende del campione nel complesso presentano buoni livelli di copertura degli oneri finanziari

85

86

Analisi brevettuale

Metodologia – DB brevettuali

• Database utilizzato: Thomson Innovation

• Partendo dalla lista di aziende del settore, si procede con la ricerca dei brevetti di ogni azienda

• La ricerca produce una lista di risultati che mostrano le informazioni di base di ogni singolo brevetto (Anno di pubblicazione, classe tecnologica, paese, ecc.)

• Analisi ed elaborazione dei dati raccolti

87

Evoluzione temporale dei brevetti aziende commerciali

88

32

8 4

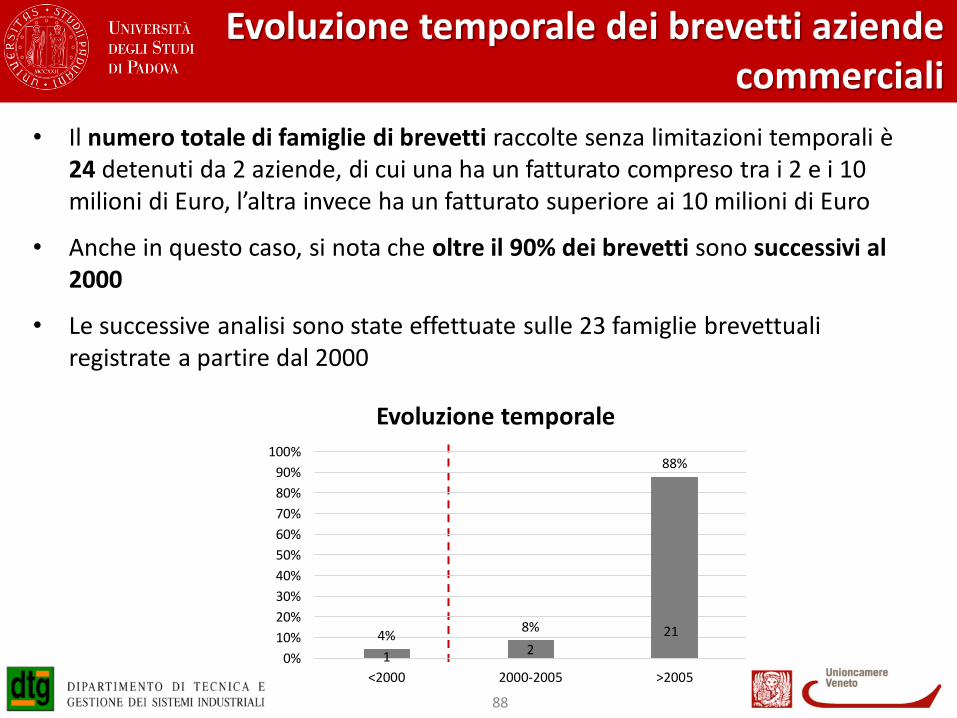

• Il numero totale di famiglie di brevetti raccolte senza limitazioni temporali è 24 detenuti da 2 aziende, di cui una ha un fatturato compreso tra i 2 e i 10 milioni di Euro, l’altra invece ha un fatturato superiore ai 10 milioni di Euro

• Anche in questo caso, si nota che oltre il 90% dei brevetti sono successivi al 2000

• Le successive analisi sono state effettuate sulle 23 famiglie brevettuali registrate a partire dal 2000

4% 8%

88%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

<2000 2000-2005 >2005

Evoluzione temporale

1 2 21

Numerosità dei portafogli brevettuali delle aziende commerciali

89

• L’azienda con fatturato superiore a 10 milioni di Euro detiene un portafoglio che dal 2000 conta 19 famiglie di brevetti, mentre quella con fatturato inferiore a tale soglia ha un portafoglio di dimensione minore ma comunque consistente

• Il possesso di brevetti, in questo caso, si concentra in due sole aziende

0

4

19

0

2

4

6

8

10

12

14

16

18

20

<2M€ 2-10M€ 10-50M€

Dimensione media del portafoglio brevettuale per classe di fatturato

Ampiezza geografica brevetti aziende commerciali

90

Percentuale di deposito nelle diverse aree

WO 34,4%

US 31,1%

EP 34,4%

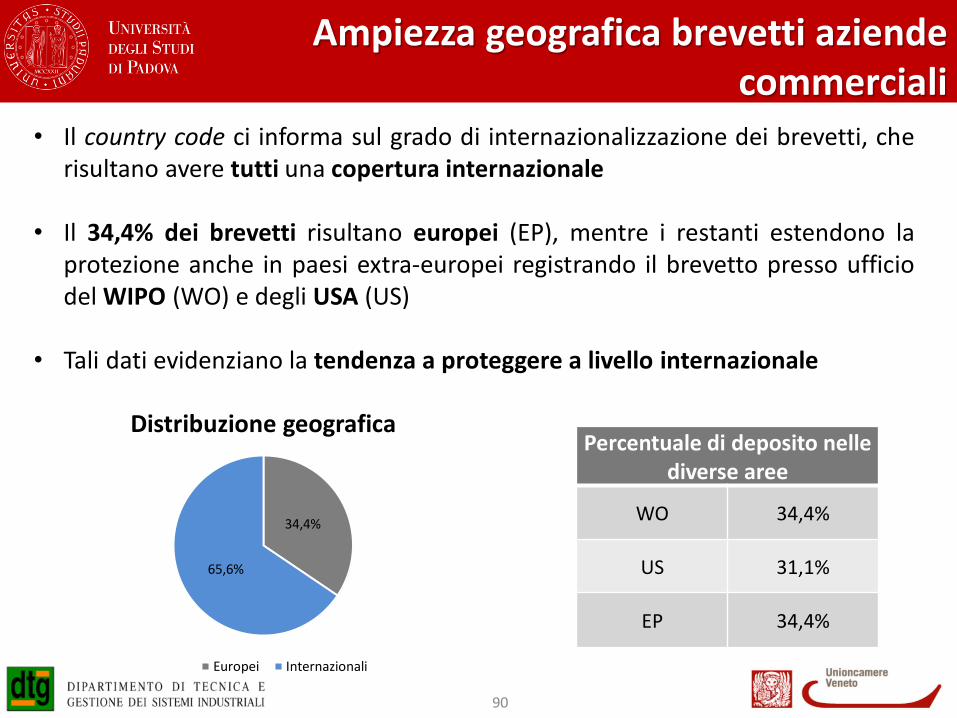

• Il country code ci informa sul grado di internazionalizzazione dei brevetti, che risultano avere tutti una copertura internazionale

• Il 34,4% dei brevetti risultano europei (EP), mentre i restanti estendono la protezione anche in paesi extra-europei registrando il brevetto presso ufficio del WIPO (WO) e degli USA (US)

• Tali dati evidenziano la tendenza a proteggere a livello internazionale

Distribuzione geografica

Europei Internazionali

34,4%

65,6%

Classi tecnologiche più rilevanti brevetti aziende commerciali

91

Ranking IPC Code più frequenti

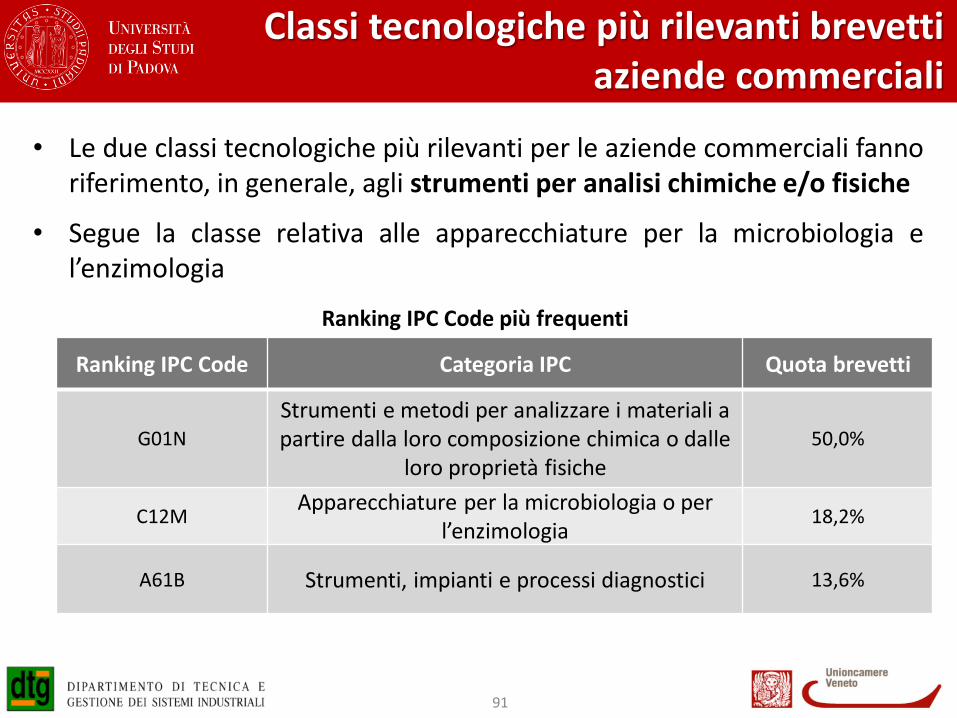

Ranking IPC Code Categoria IPC Quota brevetti

G01N

Strumenti e metodi per analizzare i materiali a partire dalla loro composizione chimica o dalle

loro proprietà fisiche 50,0%

C12M Apparecchiature per la microbiologia o per

l’enzimologia 18,2%

A61B Strumenti, impianti e processi diagnostici 13,6%

• Le due classi tecnologiche più rilevanti per le aziende commerciali fanno riferimento, in generale, agli strumenti per analisi chimiche e/o fisiche

• Segue la classe relativa alle apparecchiature per la microbiologia e l’enzimologia

Evidenze aziende commerciali

• Solo due tra le aziende commerciali detengono brevetti

• Si evidenzia che il settore è molto giovane in termini di brevettazione

• La tendenza è ad avere brevetti internazionali

92

93

Analisi dei marchi

Metodologia – DB dei marchi

• Database utilizzati: Romarin e UIBM

• Il database Romarin contiene i marchi internazionali, che, per settori in cui le aziende sono molto piccole e il mercato è legato al territorio nazionale, non dà una fotografia precisa; per questo gli si è affiancato il database UIBM dei marchi italiani

• Partendo dalla lista di aziende del settore, si procede con la ricerca dei marchi di ogni azienda per titolare

• I dati raccolti sono stati elaborati per ottenere le informazioni di interesse

94

Evoluzione temporale dei marchi aziende commerciali

95

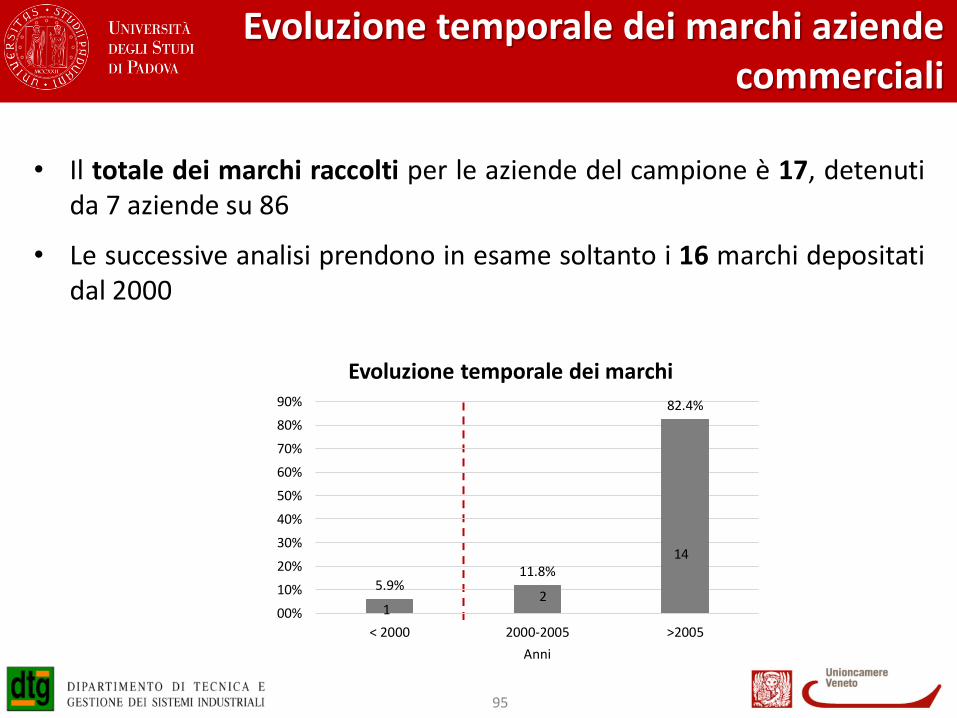

• Il totale dei marchi raccolti per le aziende del campione è 17, detenuti da 7 aziende su 86

• Le successive analisi prendono in esame soltanto i 16 marchi depositati dal 2000

5.9% 11.8%

82.4%

00%

10%

20%

30%

40%

50%

60%

70%

80%

90%

< 2000 2000-2005 >2005

Anni

Evoluzione temporale dei marchi

1 2

14

Aziende commerciali con marchi per classe di fatturato

96

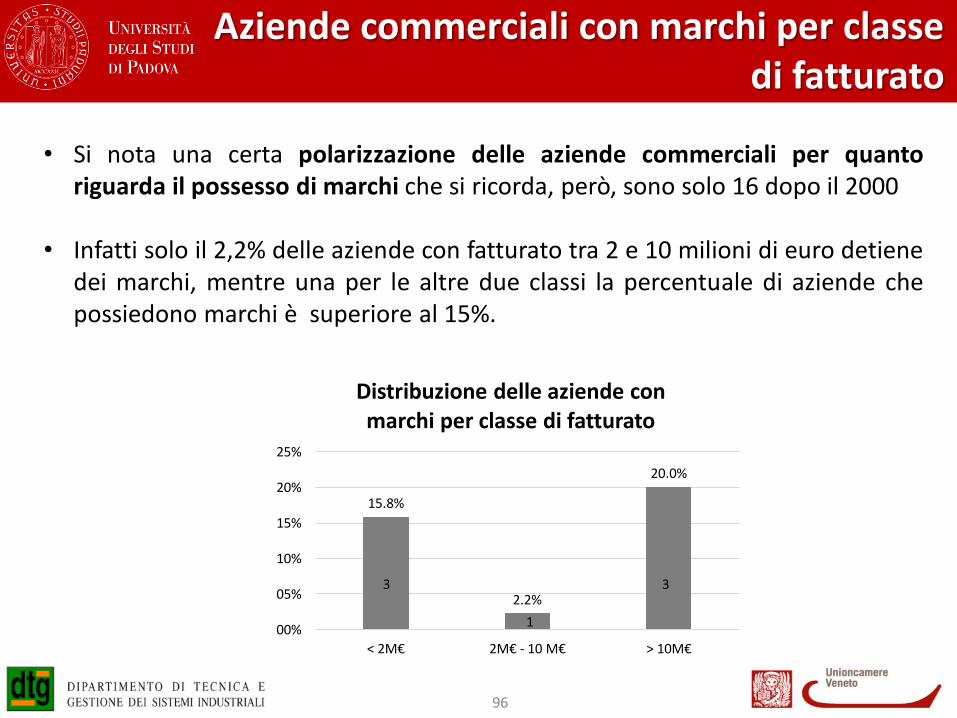

• Si nota una certa polarizzazione delle aziende commerciali per quanto riguarda il possesso di marchi che si ricorda, però, sono solo 16 dopo il 2000

• Infatti solo il 2,2% delle aziende con fatturato tra 2 e 10 milioni di euro detiene dei marchi, mentre una per le altre due classi la percentuale di aziende che possiedono marchi è superiore al 15%.

15.8%

2.2%

20.0%

00%

05%

10%

15%

20%

25%

< 2M€ 2M€ - 10 M€ > 10M€

Distribuzione delle aziende con marchi per classe di fatturato

3 3

1

Numerosità dei portafogli di marchi delle aziende commerciali

97

• La maggior parte delle aziende che detengono marchi ne ha 1 soltanto

57.1%

28.6%

14.3%

00%

10%

20%

30%

40%

50%

60%

1 2-5 > 5

Numero di marchi del portafoglio

Distribuzione delle aziende per numerosità del portafogli

Ampiezza geografica marchi aziende commerciali

98

Percentuale di deposito nei diversi Paesi

Usa 13,7%

Russia 11,8%

Cina 9,8%

Giappone 9,8%

Corea del Sud 9,8%

• Anche i marchi registrati dalle aziende commerciali a partire dal 2000 hanno quasi tutti una protezione a livello internazionale, a conferma dell’attenzione verso i mercati esteri

• Le aree principali per cui viene chiesta la protezione sono gli Stati Uniti, la Russia ed i Paesi Orientali

Distribuzione geografica

Internazionali Italiani

8,9%

91,1%

Classi merceologiche per aziende commerciali

99

Ranking Nice class più frequenti

• La classe merceologica più rilevante per il campione di aziende commerciali fa sempre riferimento ad apparecchi e strumentazioni medico-chirurgiche

• Seguono quelle relative agli strumenti di misura, controllo e salvavita e prodotti ad uso sanitario-farmaceutico

Nice Class Descrizione Percentuale marchi

10 Apparecchi e strumenti chirurgici, medici; articoli

ortopedici; materiale di sutura; protesi 46,4%

09 Strumenti di misura, controllo, e salvavita 14,3%

05

Prodotti farmaceutici, dentistici e veterinari; prodotti igienici per scopi medici; alimenti e sostanze

dietetiche per uso medico o veterinario, alimenti per neonati

7,1%

Evidenze aziende commerciali

• Nel settore del biomedicale, il numero di aziende che ha depositato marchi è maggiore del numero di aziende che ha depositato brevetti

• Le imprese con fatturato superiore a 10 milioni di Euro hanno maggiore propensione al deposito di marchi

• Quasi la totalità dei i marchi ha copertura internazionale, soprattutto verso Paesi dell’ Estremo Oriente, Russia e USA

100

101

Conclusioni

Implicazioni aziende commerciali

• Dalle analisi emerge che le aziende commerciali del settore del biomedicale registrano brevetti e marchi in modo praticamente trascurabile

• La tendenza alla registrazione di brevetti e marchi è a livello internazionale

• In generale, considerata la ridotta presenza di marchi e brevetti, il patrimonio immateriale protetto non sembra rivestire un ruolo strategico per le aziende commerciali.

102

103

ALLEGATO 1

Contestualizzazione nel progetto MISE-Unioncamere

Il Progetto MISE-Unioncamere

• L’obiettivo del lavoro consiste nell’analizzare ed integrare dati di carattere economico-finanziario con informazioni relative ai diritti di proprietà intellettuale (IPRs – Intellectual Property Rights), nella fattispecie brevetti e marchi, a livello di impresa

• Il progetto si propone inoltre di fornire una metodologia volta ad effettuare analisi dei diritti di proprietà intellettuale su specifici distretti/poli industriali

104

Specifiche metodologiche

• L’analisi viene effettuata su tre specifici settori negli ultimi anni fino al 2012, considerando le imprese venete con un fatturato superiore a 1 milione di euro

• Le evidenze che ne derivano sono volte a fornire una visione su specifiche di settore legate alla gestione degli asset intangibili

105

Possibili approcci metodologici

Settoriale puro Istituzionale Basato su IPRs

Specifiche Identificazione dei soggetti a partire dai codici ATECO di riferimento

Identificazione diretta delle imprese affiliate ad un distretto o forme assimilabili

Identificazione del portafoglio brevettuale di una certa area geografica su di una certa area tecnologica

Logica Bilanci IPRs Dataset per elaborazioni

Ragioni sociali Bilanci IPRs Dataset

IPRs Imprese Bilanci Dataset

Limiti • Esclusione di IPRs assegnati ad imprese escluse dal settore di partenza

• Problemi di classificazione ATECO

• Incertezza sulla esaustività della base informativa

• Rischio di bias nelle analisi legati a motivazioni a livello di impresa nella scelta di adesione al distretto/polo

• Necessità di competenze più specialistiche per la fase iniziale di raccolta dati

• Focalizzazione su brevetti e non altre forme di IPRs

106

Analisi per settore

Settore Approccio

Metodologico Riferimenti

Refrigerazione Istituzionale

Settoriale puro

Elenco imprese fornito dal distretto Refricold e AIDA (Codici

ATECO 2007)

Packaging Settoriale puro AIDA (Codici ATECO 2007)

Biomedicale Settoriale puro AIDA (Codici ATECO 2007)

107

108

ALLEGATO 2

L’analisi statistica

• Per avere un’indicazione più significativa circa il legame tra il possesso di brevetti e marchi e le performance economico-finanziarie, è stata effettuata un’analisi statistica che si propone di testare l’effetto di una o più variabili indipendenti su una data variabile dipendente

• Il modello utilizzato è una regressione di tipo panel, che si basa cioè su un insieme di dati rilevati nell’intervallo temporale considerato

• L’analisi panel, condotta con un software statistico (es: Stata), riceve in input un formato di dati che ha la seguente forma:

109

Metodologia

Legenda: PAT = Brevetti, TM = Marchi

Metodologia

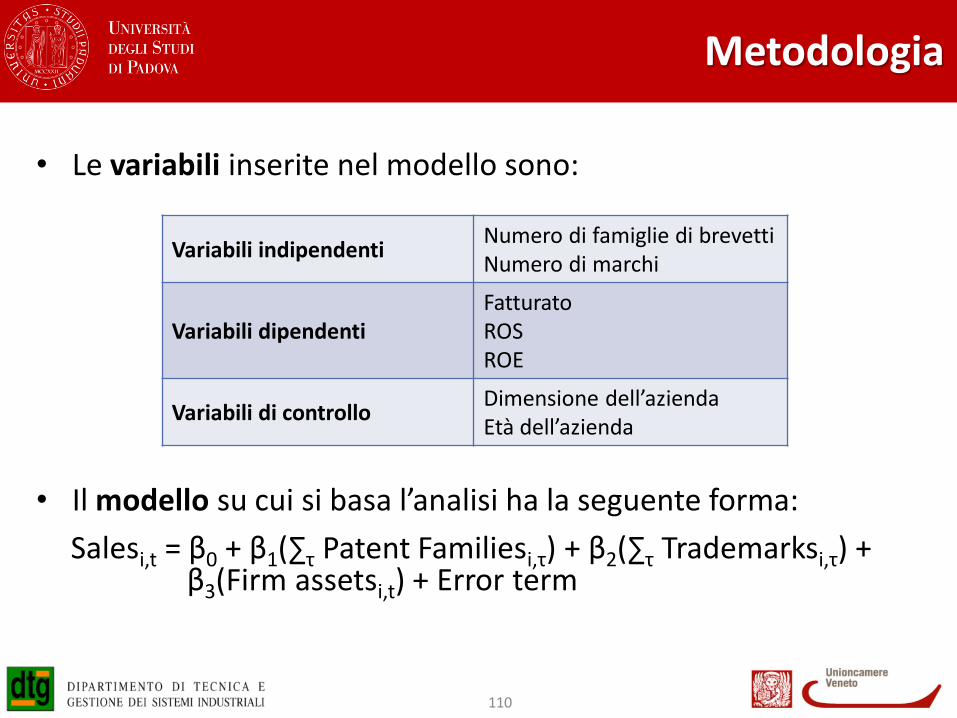

• Le variabili inserite nel modello sono:

• Il modello su cui si basa l’analisi ha la seguente forma:

Salesi,t = β0 + β1(∑τ Patent Familiesi,τ) + β2(∑τ Trademarksi,τ) + β3(Firm assetsi,t) + Error term

110

Variabili indipendenti Numero di famiglie di brevetti Numero di marchi

Variabili dipendenti Fatturato ROS ROE

Variabili di controllo Dimensione dell’azienda Età dell’azienda

Risultati dell’analisi

• Si riporta di seguito il dettaglio dei risultati dell’analisi statistica per il modello avente come variabile dipendente i ricavi di vendita

111

Nota: Perché il test sia significativo, la variabile P deve assumere un valore inferiore allo 0.005