impt

TRANSCRIPT

IMPUESTO O TRIBUTO

Obligación que tiene una persona natural o jurídica a pagar una suma de dinero.

RETENCION

Es el recaudo del tributo consistente en obligar a quienes efectúen determinadospagos a sustraer del valor respectivo.

AGENTE RETENEDOREs la persona que realiza el pago.

ELEMENTOS DE LA RETENCION

TiendaTienda

• SUJETO PASIVOEs la persona beneficiaria del pago.

PROVEEDORPROVEEDOR

$

• PAGO O ABONO EN CUENTAEs el valor del gasto según el conceptoy las tarifas.

• TARIFAPorcentaje que aplicado a la basedetermina el monto o valor a retener.

% %

CLASES DE IMPUESTOS

• RETENCION EN LA FUENTE

Sistema de recaudo nacional anticipado de los impuestos

$ $ ESTADO

CLASES DE IMPUESTOS• RETENCION DE INDUSTRIA Y

COMERCIO

Sistema de recaudo distrital anticipado de los impuestos

$ $ ALCALDIAALCALDIA

CLASES DE IMPUESTOS

• RETENCION DE IVA

Mecanismo de control cuyo objetivo es facilitar, acelerar y asegurar el recaudo del impuesto sobre las ventas.

$ $ ESTADO

AGENTES DE RETENCION

• ENTIDADES DE DERECHO PÚBLICO

Organismos de controlInstitutos públicosEl distrito capitalMinisteriosOrganismos de seguridadEmpresas de servicios públicosDepartamentosEmpresas industriales y comerciales

AGENTES DE RETENCION

ENTIDADES DE DERECHO PRIVADO

Empresas industriales y comercialesInstitutosAsociacionesEmpresas de serviciosFundacionesComunidadesPersonas naturalesuniversidades

N A T U R A L E S

R E G I M E N S I M P L I F I C A D O

P E R S O N A S N A T U R A L E S

P E R S O N A S

N O S O N A G E N T E S D E R E T E N C I O N

N O S U J E T O A R E T E N C I O N E N L A F U E N T E

A U T O R R E T E N E D O R E S

N O S U J E T O A R E T E N C I O N D E I V A

N O S U J E T O A R E T E N C I O N D E I C A

G R A N D E S C O N T R I B U Y E N T E S

R E G I M E N C O M U N

R E G I M E N E S P E C I A L

P E R S O N A S J U R I D I C A S

CLASIFICACION

AUTORRETENODRES GRANDESCONTRIBUYEBTES

FUENTE IVA ICA

NO SON AGENTES DE RETENCION

ENTIDAD EDUCATIVAFrente a 3osNATURALES JURIDICAS

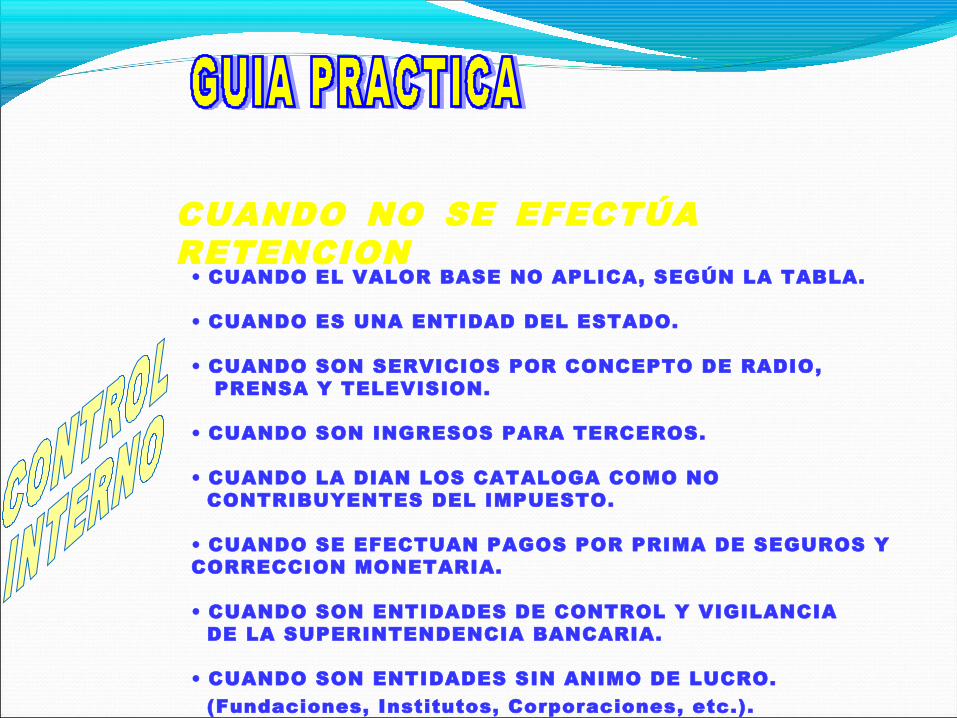

CUANDO NO SE EFECTÚA RETENCION

• CUANDO EL VALOR BASE NO APLICA, SEGÚN LA TABLA.

• CUANDO ES UNA ENTIDAD DEL ESTADO.

• CUANDO SON SERVICIOS POR CONCEPTO DE RADIO, PRENSA Y TELEVISION.

• CUANDO SON INGRESOS PARA TERCEROS.

• CUANDO LA DIAN LOS CATALOGA COMO NO CONTRIBUYENTES DEL IMPUESTO.

• CUANDO SE EFECTUAN PAGOS POR PRIMA DE SEGUROS Y CORRECCION MONETARIA.

• CUANDO SON ENTIDADES DE CONTROL Y VIGILANCIA DE LA SUPERINTENDENCIA BANCARIA.

• CUANDO SON ENTIDADES SIN ANIMO DE LUCRO. (Fundaciones, Institutos, Corporaciones, etc.).

TABLA DE RETENCION EN LA FUENTE 2005

CONCEPTO PORCENTAJE BASE

HONORARIOS PERSONAS NATURALES 10.0% 1.00HONORARIOS PERSONAS JURIDICAS 11.0% 1.00ARRENDAMIENTOS B. MUEBLES 4.0% 1.00COMPRA DE COMBUSTIBLE 0.1% 1.00SERVICIOS EN GRAL. 6.0% 74,000.00TRANSPORTE DE CARGA 1.0% 74,000.00HOTEL Y RESTAURANTE 3.5% 74,000.00SERVICIOS TEMPORALES 2.0% 74,000.00SERVICIO ASEO Y VIGILANCIA 3.0% 74,000.00CONSTRUCCIONES, BIENES RAICES 1.0% 519,000.00TRANSPORTE DE PASAJEROS 3.5% 519,000.00ARRENDAMIENTOS B. INMUEBLES 3.5% 519,000.00COMPRAS 3.5% 519,000.00DEMAS PAGOS 3.5% 519,000.00IMPUESTO DE TIMBRE 1.5% 60,142,000.00

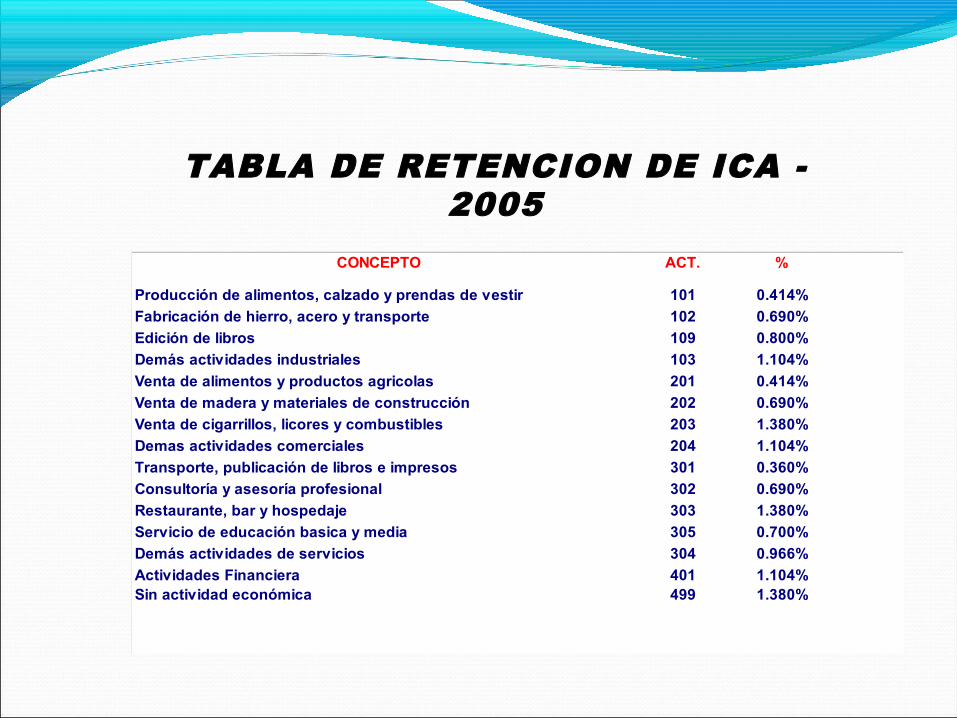

TABLA DE RETENCION DE ICA - 2005

CONCEPTO ACT. %

Producción de alimentos, calzado y prendas de vestir 101 0.414%

Fabricación de hierro, acero y transporte 102 0.690%

Edición de libros 109 0.800%

Demás actividades industriales 103 1.104%

Venta de alimentos y productos agricolas 201 0.414%

Venta de madera y materiales de construcción 202 0.690%

Venta de cigarrillos, licores y combustibles 203 1.380%

Demas actividades comerciales 204 1.104%

Transporte, publicación de libros e impresos 301 0.360%

Consultoría y asesoría profesional 302 0.690%

Restaurante, bar y hospedaje 303 1.380%

Servicio de educación basica y media 305 0.700%

Demás actividades de servicios 304 0.966%

Actividades Financiera 401 1.104%Sin actividad económica 499 1.380%

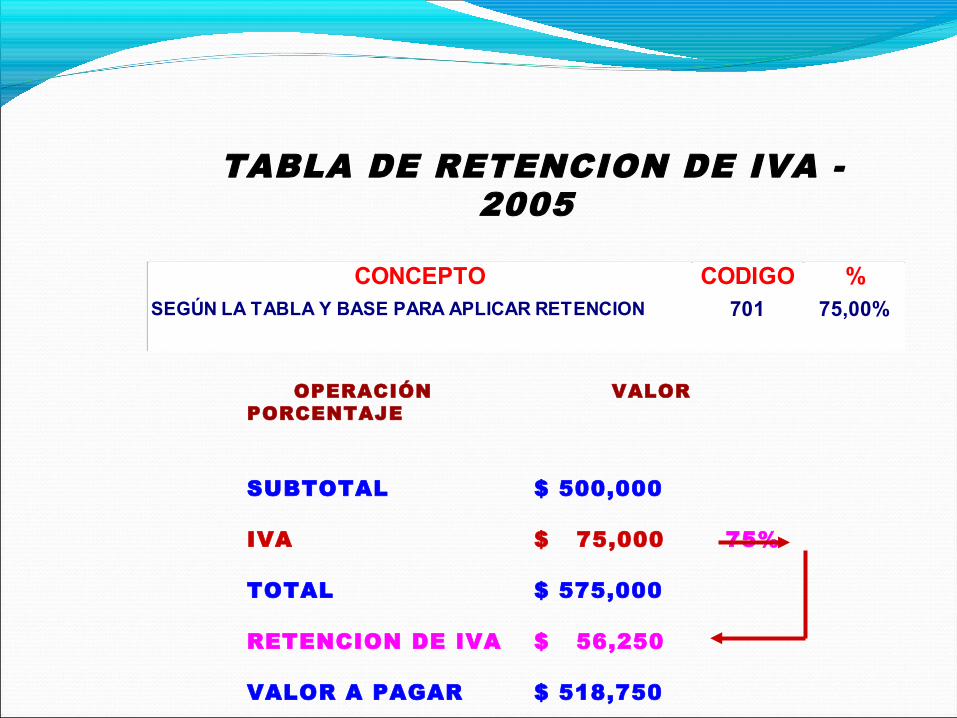

TABLA DE RETENCION DE IVA - 2005

CONCEPTO CODIGO %SEGÚN LA TABLA Y BASE PARA APLICAR RETENCION 701 75,00%

OPERACIÓN VALOR PORCENTAJE

SUBTOTAL $ 500,000

IVA $ 75,000 75%

TOTAL $ 575,000

RETENCION DE IVA $ 56,250

VALOR A PAGAR $ 518,750

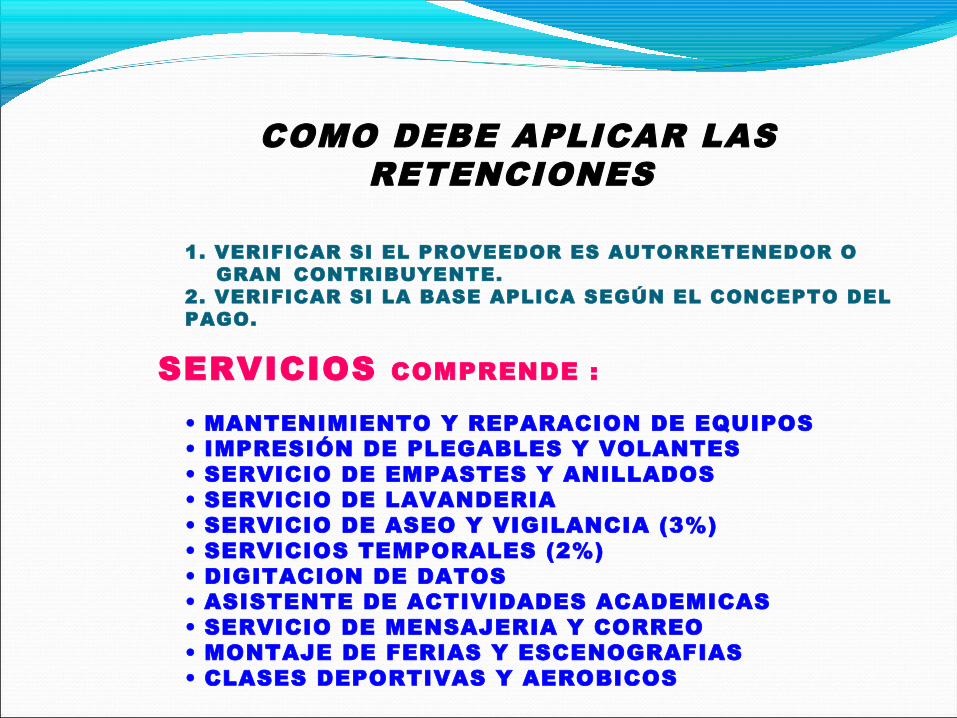

COMO DEBE APLICAR LAS RETENCIONES

1. VERIFICAR SI EL PROVEEDOR ES AUTORRETENEDOR O GRAN CONTRIBUYENTE.2. VERIFICAR SI LA BASE APLICA SEGÚN EL CONCEPTO DEL PAGO.

SERVICIOS COMPRENDE :

• MANTENIMIENTO Y REPARACION DE EQUIPOS• IMPRESIÓN DE PLEGABLES Y VOLANTES• SERVICIO DE EMPASTES Y ANILLADOS• SERVICIO DE LAVANDERIA• SERVICIO DE ASEO Y VIGILANCIA (3%)• SERVICIOS TEMPORALES (2%)• DIGITACION DE DATOS• ASISTENTE DE ACTIVIDADES ACADEMICAS• SERVICIO DE MENSAJERIA Y CORREO• MONTAJE DE FERIAS Y ESCENOGRAFIAS• CLASES DEPORTIVAS Y AEROBICOS

COMO DEBE APLICAR LAS RETENCIONES

SERVICIOS COMPRENDE :

• SERVICIO DE INTERNET• SERVICIO DE HOTEL Y RESTAURANTE - BAR (3,5%)• TRANSPORTE DE CARGA (1%)• TRANSPORTE DE PASAJEROS (3,5%)• SERVICIOS QUE NO REQUIEREN ASESORIA PROFESIONAL

NATURALES JURIDICAS

BASE 100,000 100,000IVA 0 16,000TOTAL 100,000 116,000RETE- FUENTE 6,000 6,000RETE - ICA 1,200 840 RETE - IVA 0 12,000 VALOR A PAGAR 92,800 97,160

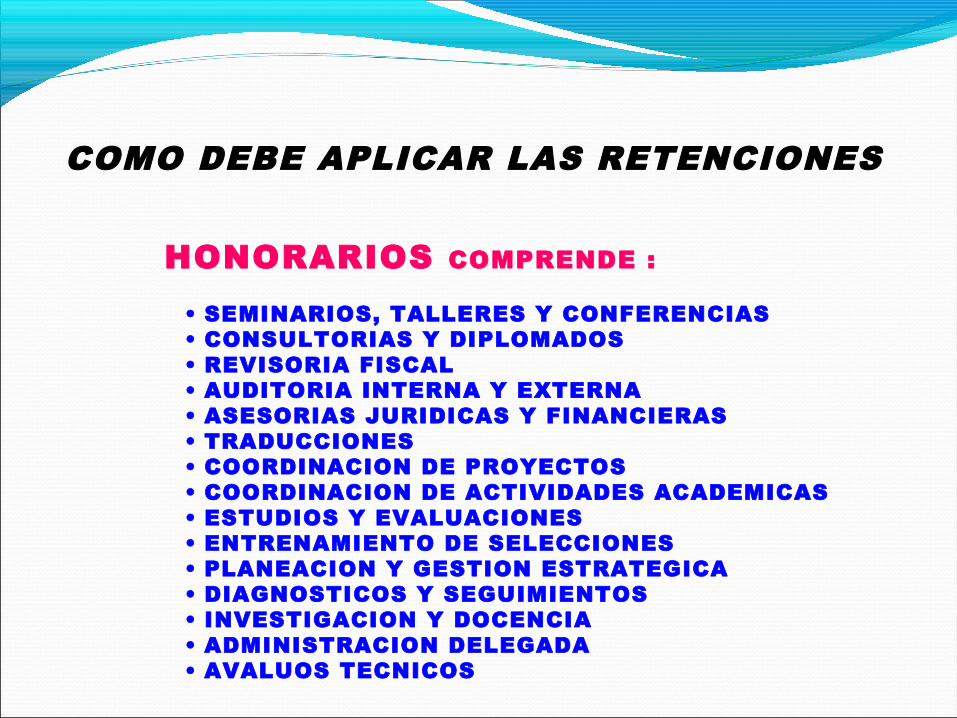

COMO DEBE APLICAR LAS RETENCIONES

HONORARIOS COMPRENDE :

• SEMINARIOS, TALLERES Y CONFERENCIAS• CONSULTORIAS Y DIPLOMADOS• REVISORIA FISCAL• AUDITORIA INTERNA Y EXTERNA• ASESORIAS JURIDICAS Y FINANCIERAS• TRADUCCIONES• COORDINACION DE PROYECTOS• COORDINACION DE ACTIVIDADES ACADEMICAS• ESTUDIOS Y EVALUACIONES• ENTRENAMIENTO DE SELECCIONES• PLANEACION Y GESTION ESTRATEGICA • DIAGNOSTICOS Y SEGUIMIENTOS• INVESTIGACION Y DOCENCIA• ADMINISTRACION DELEGADA• AVALUOS TECNICOS

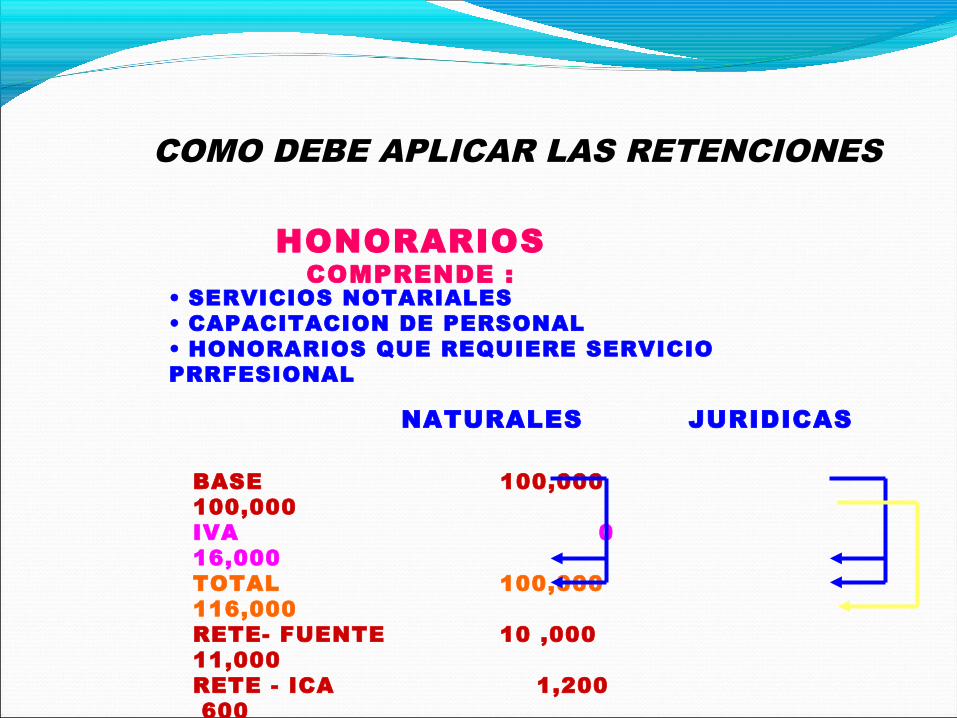

COMO DEBE APLICAR LAS RETENCIONES

HONORARIOS COMPRENDE :

• SERVICIOS NOTARIALES• CAPACITACION DE PERSONAL• HONORARIOS QUE REQUIERE SERVICIO PRRFESIONAL

NATURALES JURIDICAS

BASE 100,000 100,000IVA 0 16,000TOTAL 100,000 116,000RETE- FUENTE 10 ,000 11,000RETE - ICA 1,200 600 RETE - IVA 0 12,000 VALOR A PAGAR 88,800 92,400