infografia pdf

TRANSCRIPT

ONASIS RIVERO: 18.996.902

Las fuentes del derecho son las formas de manifestar

externamente el derecho positivo, es decir, los modos de creación de

normas jurídicas

El derecho tributario comparte las mismas fuentes que el resto del

ordenamiento jurídico venezolano pero con diferentes matices

Emanadas a partir de los cambios sociales que dan origen a

diferentes configuraciones jurídicas

FUENTES MATERIALES

Provienen de órganos de la administración y son sometidas a

procedimientos concretos que dan origen a la norma vigente escrita

FUENTES FORMALES

Estas se pueden dividir en:

Es muy importante recordar que La Costumbre no puede ser citada como

fuente del Derecho Tributario.

En fecha 18 de noviembre de 2.014

fue publicada en Gaceta Oficial la

reforma del Código Orgánico Tributario.

En tal sentido, el Código de 2.001 queda en desuso

ONASIS RIVERO: 18.996.902

Las fuentes del Derecho Tributario según el artículo 2 del Código Orgánico Tributario son:

Constitución de la Republica

Bolivariana de Venezuela

Tratados Internacionales

Leyes y Actos con fuerza de

ley

Contratos relativos a la estabilidad jurídica de

regímenes de tributos

Reglamentos

1 2 3 4 5

En esta se encuentran

previstas garantías y principios que

privan sobre todas las leyes del país

Puede surgir materia legal de forma bilateral o multilateral entre

Estados sin contrariar la constitución

El ejemplo principal se da con la

promulgación del COT para regir la materia tributaria

Tienen por finalidad crear condiciones que favorezcan la inversión en un

territorio determinado

Ejemplo: Reglamento sobre

los Tributos Establecidos en la Ley Orgánica de

Telecomunicaciones

ONASIS RIVERO: 18.996.902

Temporal Espacial

Vigencia en un lapso de tiempo

Determinada jurisdicción dentro de un territorio

Es indispensable establecer el rango de la potestad de la ley

en cualquiera de sus dos ámbitos

ALCANCE ALCANCE

Artículo 215 de la CRBV

La ley entra en vigencia

Publicación en Gaceta Oficial

Cuando indique “cúmplase” La norma tributaria tiene

vigencia sometida a la autoridad del órgano

competente que la crea

Un Estado impone su normativa hasta donde su

soberanía lo faculte dentro de los limites territoriales

ONASIS RIVERO: 18.996.902

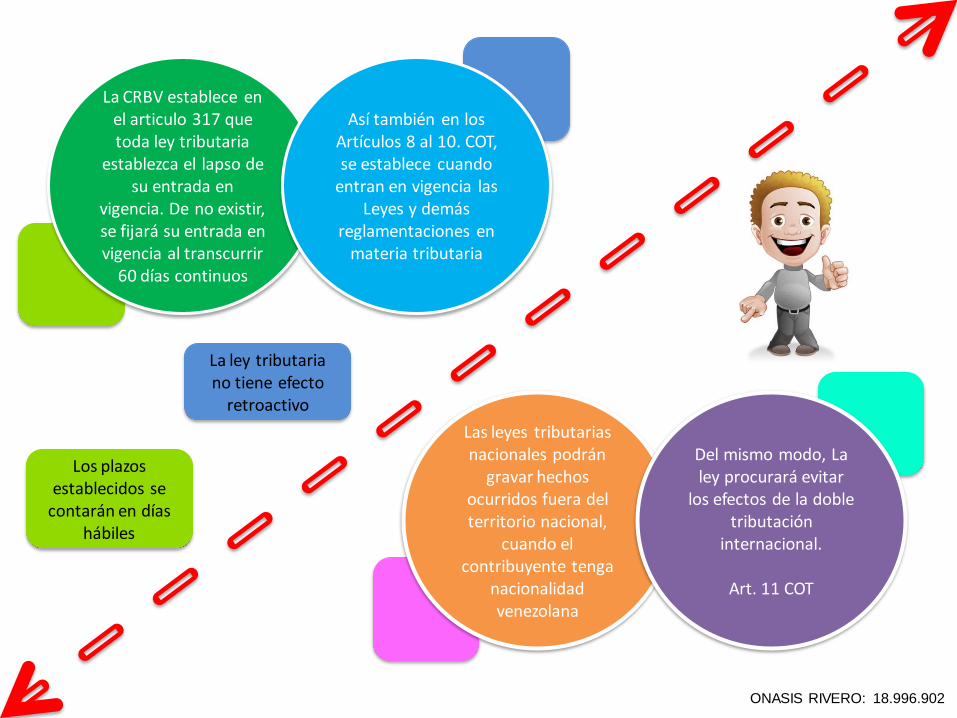

La CRBV establece en el articulo 317 que toda ley tributaria

establezca el lapso de su entrada en

vigencia. De no existir, se fijará su entrada en vigencia al transcurrir

60 días continuos

Así también en los Artículos 8 al 10. COT, se establece cuando

entran en vigencia las Leyes y demás

reglamentaciones en materia tributaria

La ley tributaria no tiene efecto

retroactivo

Los plazos establecidos se

contarán en días hábiles

Las leyes tributarias nacionales podrán

gravar hechos ocurridos fuera del territorio nacional,

cuando el contribuyente tenga

nacionalidad venezolana

Del mismo modo, La ley procurará evitar

los efectos de la doble tributación

internacional.

Art. 11 COT

ONASIS RIVERO: 18.996.902

Referencias Electrónicas

•Regímenes aduaneros y tributarios especiales territoriales de Venezuela, (s. f). En Wikipedia. Recuperado el 26 de mayo de 2.016.

•Bravo, J., Temas de Derecho Tributario Contemporáneo, Caracas, Venezuela: Editorial Jurídica Venezolana. •Normas APA. (2016). ¿Cómo citar y referenciar vídeos de youtube (u otra web) con normas APA?. Recuperado de http://normasapa.com/como-citar-referenciar-videos-de-youtube-o-otra-web-con-normas-apa/

https://es.wikipedia.org/wiki/Reg%C3%ADmenes_adua